PENGARUH AUDIT MANAJEMEN SUMBER DAYA MANUSIA

DAN PENGENDALIAN INTERNAL TERHADAP KINERJA

KARYAWAN PERUSAHAAN PT MANDIRI JAYA MOK

Valentino A1, Anton Arisman2

Jurusan Akuntansi STIE Multi Data Palembang 1

[email protected], [email protected]

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh Audit Manajemen Sumber Daya Manusia dan Pengendalian Internal terhadap Kinerja Karyawan di PT Mandiri Jaya Mok Palembang. Penelitian ini merupakan penelitian kuantitatif. Populasi penelitian ini adalah seluruh karyawan PT Mandiri Jaya Mok yang berjumlah 110 responden. Pemilihan sampel menggunakan metode Purposive Sampling. Jumlah sampel adalah 77 responden yang diperoleh dari berbagai divisi dari perusahaan. Data yang digunakan adalah data primer berupa kuesioner. Sebelum dilakukan penelitian, terlebih dahulu dilakukan uji kualitas data instrumen dengan uji validitas dan uji reliabilitas yang melibatkan 77 data responden. Uji Asumsi Klasik yang digunakan meliputi uji normalitas, uji linearitas, uji multikolinearitas dan uji heteroskedastisitas. Uji analisis data yang digunakan dalam menguji hipotesis pada penelitian ini menggunakan analisis regresi linear berganda. Hasil penelitian ini menunjukkan ada pengaruh positif dan signifikan baik secara parsial maupun simultan Audit Manajemen Sumber Daya Manusia dan Pengendalian Internal terhadap Kinerja Karyawan PT Mandiri Jaya Mok.

Kata kunci : Audit Manajemen Sumber Daya Manusia, Pengendalian Internal, Kinerja Karyawan

Abstract

This study aims to determine the effect of Human Resource Management Audit and Internal Control on Employee Performance at PT Mandiri Jaya Mok Palembang.This research is quantitative research. The population of this study were all employees at PT Mandiri Jaya Mok, totaling 110 respondents. The sample selection uses the Purposive Sampling method. The number of samples is 77 respondents obtained from various divisions of the company. The data used are primary data in the form of questionnaires. Before the research is conducted, first test the quality of the instrument data is done by validity test and reliability test involving 77 respondents data. Classical Assumption Test used includes normality test, linearity test, multicollinearity test and heteroscedasticity test. Test data analysis used in testing the hypothesis in this study using multiple linear regression analysis.The results of this study indicate that there are positive and significant influences both partially and simultaneously Human Resource Management Audit and Internal Control on Employee Performance at PT Mandiri Jaya Mok.

Keywords: Human Resource Management Audit, Internal Control, Employee Performance

1. Pendahuluan

internal perusahaan yang terstruktur dengan baik. Pengendalian internal dalam perusahaan sangat penting, dikarenakan semakin besar perusahaan, maka tingkat kinerja karyawan dalam perusahaan akan semakin tinggi.Dalam hal ini pengendalian internal sangat penting dilakukan untuk mewujudkan tujuan dari perusahaan. Secara umum pengendalian internal dalam perusahaan kebanyakan belum dapat dilaksanakan secara maksimal, diantaranya dari pihak manajemen perusahaan sendiri dan karyawan yang belum dapat menerapkan sistem pengendalian internal secara maksimal. Penyimpangan – penyimpangan yang terjadi didalam perusahaan tersebut biasanya berpengaruh terhadap kinerja karyawan, karena tidak sesuainya dengan pelaksanaannya prosedur yang diterapkan oleh perusahaan dan penempatan tugas dan wewenang yang tidak sesuai dengan kemampuan para karyawan perusahaan.

Penilitian terdahulu oleh Widiyanty Novita Wildam (2017) yang berjudul Pengaruh Audit Manajemen Sumber Daya Manusia Terhadap Kinerja Karyawan PT Baruga Asrinusa Development menyatakan bahwa Audit manajemen sumber daya manusia mempunyai pengaruh yang positif dan signifikan terhadap kinerja karyawan pada perusahaan PT. Baruga Asrinusa Development. Menurut Penelitian yang dilakukan oleh Putri Seyla Taradipa (2017) yang berjudul Pengaruh Pengendalian Intern Terhadap Kinerja Karyawan Studi Pada PT Bank Panin Tbk Cabang Kendari menyatakan bahwa Pengendalian Intern berpengaruh positif dan signifikan terhadap Kinerja Karyawan PT. Bank Panin cabang Kendari. Penelitian terdahulu yang dilakukan oleh Soedarsa, Anwar, Shanti (2014) menyatakan bahwa terdapat fenomena yang menarik pada dunia kerja saat ini. Fenomena yang pertama adalah dengan semakin bertambahnya perusahaan di Indonesia menyebabkan perusahaan harus mampu mempertahankan tenaga kerjanya yang profesional dan produktif agar tidak tertarik untuk pindah keperusahaan lain. Fenomena kedua yaitu penempatan yang tidak sesuai dengan latar belakang pendidikannya yang akan menghambat usaha peningkatan produktivitas, karena kurangnya penguasaan karyawan pada bidang ilmu yang akan melatar belakangi pekerjaannya.

Fenomena lainnya yang ditemukan pada PT Mandiri Jaya Mok perusahaan yang bergerak dibidang General Kontraktor dan Supplier. Berdasarkan hasil wawancara dengan salah seorang HRD perusahaan PT Mandiri Jaya Mok, menurutnya masih terdapat beberapa karyawan yang masih belum dapat menyelesaikan pekerjaan tender dengan tepat waktu dimana didalam laporan audit manajemen SDM terdapat beberapa pekerja lapangan masih belum lancar dalam mengoperasikan alat berat sehingga pekerjaan tender melewati batas waktu yang telah ditetapkan dalam kontrak kerja dan juga masih terdapat beberapa karyawan yang memasukkan dokumen penagihan ke user masih mengalami keterlambatan.

PT Mandiri Jaya Mok sendiri telah berusaha menerapkan pengendalian internal dalam perusahaan tersebut. Namun tetap saja sebaik-baiknya pengendalian internal yang dilakukan masih terdapat celah pengendalian internal yang tidak terlaksana dengan baik. Berdasarkan wawancara dengan salah seorang perwakilan HRD perusahaan, menurutnya masih terdapat beberapa karyawan mengalami kendala dalam hal administratif seperti kurangnya berkas lampiran pengadaan tender sehingga menyebabkan gugur dalam tender. PT Mandiri Jaya Mok sangat mengharapkan kinerja karyawan yang optimal untuk meningkatkan produktivitas dan menjaga kelangsungan hidup perusahaannya.

Berdasarkan uraian latar belakang diatas penulis bermaksud melakukan penelitian mengenai “Pengaruh Audit Manajemen Sumber Daya Manusia dan Pengendalian Internal Terhadap Kinerja Karyawan Perusahaan PT Mandiri Jaya Mok”.

2. Landasan Teori

Menurut Jensen dan Meckling (1976) menyatakan bahwa pada teori keagensi (agency

theory) dijelaskan bahwa pada sebuah perusahaan terdapat dua pihak yang saling

Pengertian Sumber Daya Manusia menurut M.T.E. Hariandja (2002, h.2) adalah salah satu faktor yang sangat penting dalam suatu perusahaan disamping faktor yang lain seperti modal. Oleh karena itu SDM harus dikelola dengan baik untuk meningkatkan efektivitas dan efisiensi organisasi.

Pengertian Audit Sumber Daya Manusia menurut Rivai (2004, h.548) adalah Pemeriksaan kualitas kegiatan Sumber Daya Manusia secara menyeluruh dalam suatu departemen, divisi atau perusahaan, dalam arti mengevaluasi kegiatan-kegiatan sumber daya manusia dalam suatu perusahaan dengan menitikberatkan pada peningkatan atau perbaikan.

Menurut Baroroh (2013, h.174)

human capital

yang tinggi akan dapat

mendorong peningkatan kinerja keuangan. Human capital merupakan kombinasi dari

pengetahuan, keterampilan, inovasi, dan kemampuan seseorang untuk menjalankan

tugasnya sehingga dapat menciptakan suatu nilai.

Pengertian pengendalian internal menurut Agoes dalam Prameswari (2013) adalah Suatu proses yang dipengaruhi oleh dewan komisaris, manajemen, dan personil satuan usaha lainnya, yang dirancang untuk mendapat keyakinan yang memadai tentang pencapaian tujuan dalam keandalan pelaporan keuangan, kesesuaian dengan undang-undang, serta peraturan yang berlaku, efektifitas dan efisiensi operasi.

Anwar Prabu Mangkunegara, A.A (2011) menyatakan kinerja karyawan adalah hasil secara kualitas dan kuantitas yang dicapai oleh seorang karyawan dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya.

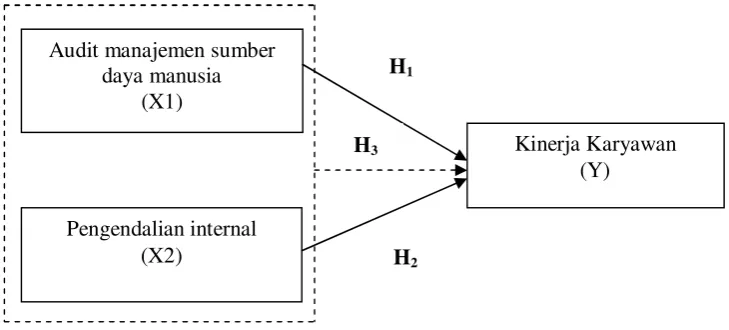

Berdasarkan masalah yang diangkat, tinjauan pustaka yang telah dijelaskan sebelumnya, maka kerangka pemikiran penelitian ini untuk mempermudah pemahaman terhadap masalah pokok yang akan dianalisis sebagai berikut :

Sumber: Penulis, 2018.

Gambar 2.1 Kerangka Pemikiran

Berdasarkan penelitian tersebut dapat didefinisikan bahwa variabel independen terdiri dari Audit manajemen sumber daya manusia (X1) dan Pengendalian internal (X2), sedangkan variabel dependen yaitu Kinerja karyawan (Y).

Berdasarkan kerangka pemikiran yang ada dalam penelitian ini maka terdapat tiga hipotesis yang ada dalam penelitian ini yakni:

Audit manajemen sumber daya manusia

(X1)

Pengendalian internal (X2)

Kinerja Karyawan (Y)

H1

1. Pengaruh Audit Manajemen Sumber Daya Manusia Terhadap Kinerja Karyawan Kinerja karyawan merupakan salah satu faktor penentu keberhasilan perusahaan dalam mencapai tujuannya sehingga kinerja karyawan harus dapat perhatian dari para pimpinan perusahaan sebab menurunnya kinerja karyawan dapat mempengaruhi kinerja perusahaan. Menurut Wether dan Davis (2008, h.558) menyatakan bahwa dengan melaksanakan audit manajemen sumber daya manusia dalam suatu perusahaan, maka akan memberikan umpan balik kepada perusahaan untuk kemudian digunakan dalam mengukur tingkat kinerja masing-masing sumber daya manusia dengan membandingkan yang telah terealisasi dengan tingkat kinerja yang direncanakan dan selanjutnya dicari tindak lanjut atau solusi untuk meningkatkan kinerja karyawan tersebut.

Sehingga dengan dilakukannya audit SDM pihak perusahaan dapat meningkatkan kualitas kinerja karyawan perusahaan. Hal tersebut selaras dengan penelitian yang dilakukan oleh Widiyanty Novita Wildam (2017) yang berjudul Pengaruh Audit Manajemen Sumber Daya Manusia Terhadap Kinerja Karyawan PT Baruga Asrinusa Development menyatakan bahwa Audit manajemen sumber daya manusia mempunyai pengaruh yang positif dan signifikan terhadap kinerja karyawan pada perusahaan PT. Baruga Asrinusa Development. Berdasarkan uraian diatas hipotesis yang dapat diajukan adalah:

H1 : Audit manajemen sumber daya manusia berpengaruh terhadap kinerja karyawan

2. Pengaruh Pengendalian Internal Terhadap Kinerja Karyawan

Komponen pengendalian internal menurut Committe of Sponsoring Organizations

(COSO) yang dikutip oleh Arens (2014:345) yakni Pertama, lingkungan pengendalian yang baik akan memberikan kontribusi baik dalam menciptakan suasana kerja sehingga dapat mendorong karyawan untuk meningkatkan kinerjanya. Kedua, perusahaan harus waspada terhadap segala resiko yang akan dihadapi dengan adanya penaksiran resiko maka karyawan dapat lebih meningkatkan kinerjanya dalam mengantisipasi mengatasi resiko-resiko yang mungkin terjadi. Ketiga, aktivitas pengendalian akan mendorong karyawan menaati dan melaksanakan peraturan dan standar kerja yang sudah ditetapkan. Keempat, informasi dan komunikasi akan memberikan dampak baik bagi peningkatan kinerja karena semua karyawan memperoleh dan bertukar informasi yang diperlukan dalam melakukan aktivitas operasional perusahaan. Kelima, pemantauan yang baik akan membuat karyawan untuk lebih disiplin dalam bekerja.

Dengan terlaksananya pengendalian internal yang baik dalam perusahaan maka memberikan dampat baik bagi peningkatan kinerja karyawan perusahaan. Hal ini selaras dengan penelitian yang dilakukan Putri Seyla Taradipa (2017) yang berjudul Pengaruh Pengendalian Intern Terhadap Kinerja Karyawan Studi Pada PT Bank Panin Tbk Cabang Kendari menyatakan bahwa Pengendalian Internal berpengaruh positif dan signifikan terhadap Kinerja Karyawan PT. Bank Panin cabang Kendari. Berdasarkan uraian diatas hipotesis yang dapat diajukan adalah:

H2 :Pengendalian Internal berpengaruh terhadap kinerja karyawan

3. Pengaruh Audit Manajemen Sumber Daya Manusia Pengendalian Internal Terhadap Kinerja Karyawan

tersebut. Begitu juga dengan Pengendalian Internal dalam perusahaan dengan dilaksanakannya Pengendalian Internal yang baik maka diharapkan kinerja perusahaan juga dapat meningkat. Oleh karena itu Apabila Audit Manajemen Sumber Daya Manusia dan Pengendalian Internal terlaksana dengan baik diharapkan kinerja yang diperoleh perusahaan akan baik juga kedepenannya.

H3 : Audit Manajemen Sumber Daya Manusia dan Pengendalian Internal Berpengaruh Terhadap Kinerja Karyawan

3. Metodologi Penelitian 3.1 Pendekatan Penelitian

Dalam penelitian yang dilakukan oleh penulis, pendekatan penelitian yang digunakan adalah metode penelitian Kuantitatif dengan tujuan untuk menguji hipotesis yang telah ditetapkan dalam penelitian ini.

3.2 Objek dan Subjek Penelitian

Objek penelitian yang digunakan pada penelitian ini adalah Manajemen Sumber Daya Manusia, Pengendalian Internal dan Kinerja Karyawan. Subjek penelitian yang digunakan pada penelitian ini adalah PT Mandiri Jaya Mok Palembang yang bertempatkan di Jl. H.A. Rozak Komp. Taman Putri Indah No. 30 Palembang.

3.3 Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan PT Mandiri Jaya Mok Palembang yang memiliki jumlah pegawai 110 pegawai. Pemilihan sampel dalam penelitian ini menggunakan teknik purposive sampling yakni teknik pengambilan sampel dengan pertimbangan atau kriteria tertentu. Dalam penelitian ini sampel yang digunakan harus memenuhi kriteria karyawan tetap yang telah bekerja minimal 1 tahun dan memperoleh gaji bulanan dengan besaran nominal yang tetap dengan jumlah sampel 77 responden.

3.4 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data primer, berupa kuisioner yang akan dibagikan kepada para pegawai perusahaan PT Mandiri Jaya Mok. 3.5 Teknik Pengumpulan Data

Teknik pegumpulan data yang digunakan dalam penelitian ini adalah kuisioner. Metode ini dilakukan dengan cara menyebarkan kuisioner kepada para karyawan dan penulis akan menunggu kuisioner terbeut di isi sekaligus membimbing para karyawan dalam menjawab pertanyaan maupun pernyataan dalam kuisioner yang akan dijawab oleh para karyawan.

3.6 Variabel Penelitian dan Definisi Operasional Variabel

Variabel penelitian yang digunakan dalam penelitian ini terdiri dari dua variabel yakni variabel independen dan variabel dependen. Variabel Independen dalam penelitian ini adalah Audit Manajemen Sumber Daya Manusia dan Pengendalian Internal. Variabel dependen dalam penelitian ini adalah Kinerja Karyawan. Dalam penelitian ini digunakan skala Likert untuk skala pengukurannya.

3.7 Teknik Analisis Data

Multikoleniaritas dan Uji Hipotesis terdiri dari Uji Regresi Linear Berganda, Uji t, Uji F dan uji Koefisien Determinasi.

4. Hasil dan Pembahasan 4.1 Uji Statistik Deskriptif

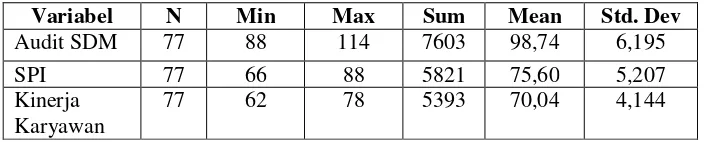

Tabel 4.7 Hasil Uji Statistik Deskriptif

Variabel N Min Max Sum Mean Std. Dev

Audit SDM 77 88 114 7603 98,74 6,195

SPI 77 66 88 5821 75,60 5,207

Kinerja Karyawan

77 62 78 5393 70,04 4,144

Sumber : Hasil Pengolahan Data dengan SPSS 23, 2018.

Pada tabel 4.7 diatas dapat dilihat bahwa variabel Audit Manajemen Sumber Daya Manusia dengan total 77 responden memiliki nilai terendah sebesar 88, nilai terbesar sebesar 114, jumlah keseluruhan sebesar 7603, rata-rata sebesar 98,74 dan standar deviasinya (tingkat seberan datanya) sebesar 6,195. Variabel Pengendalian Internal dengan total 77 responden memiliki nilai terendah sebesar 66, nilai terbesar sebesar 88, jumlah keseluruhan sebesar 5821, rata-rata sebesar 75,60 dan standar deviasinya (tingkat sebaran datanya) sebesar 5,207. Sedangkan variabel Kinerja Karyawan dengan total 77 responden memiliki nilai terendah sebesar 62, nilai terbesar sebesar 78, jumlah keseluruhan sebesar 5393, rata-rata sebesar 70,04 dan standar deviasinya (tingkat seberan datanya) sebesar 4,144.

4.2 Uji Validitas

Uji validitas digunakan untuk mengukur sah, atau valid tidaknya suatu kuesioner. Suatu tes dapat dikatakan memiliki validitas yang tinggi jika tes tersebut menjalankan fungsi ukurnya, atau memberikan hasil ukur yang tepat dan akurat sesuai dengan maksud dikenakannya tes tersebut.

Pada tabel 4.8 (data terlampir) menunjukkan hasil dari 24 butir pernyataan pada variabel Audit Manajemen Sumber Daya Manusia dimana dari total 24 butir pernyataan terdapat 21 pernyataan dinyatakan valid dengan nilai korelasi r-hitung pernyataan lebih besar dari nilai r-tabel sebesar 0,224 (taraf signifikan 5% dengan n = 77) dan 3 pernyataan dinyatakan gugur karena nilai korelasi r-hitung pernyataan lebih kecil dari nilai r-tabel sebesar 0,444 (taraf signifikan 5% dengan n = 77). Pernyataan yang tidak valid atau gugur pada pernyataan indikator perencanaan tenaga kerja nomor 4, pernyataan indikator fungsi seleksi nomor 13, pernyataan indikator fungsi orientasi nomor 17. Pernyataan yang tidak valid tersebut dapat disebabkan oleh para responden kurang paham dengan pernyataan yang ada pada kuisioner oleh karena itu peneliti menghilangkan butir peryataan yang tidak valid karena terdapat beberapa butir penyataan yang telah mewakili indikator yang ada. Sehingga ada total 21 penryataan yang valid.

Pada tabel 4.10 (data terlampir) menunjukkan hasil dari 16 butir pernyataan pada variabel kinerja karyawan dimana dari total 16 butir pernyataan dinyatakan valid dengan nilai korelasi r-hitung pernyataan lebih besar dari nilai r-tabel sebesar 0,224 (taraf signifikan 5% dengan n = 77). Sehingga dapat dikatakan bahwa seluruh instrumen pernyataan variabel kinerja karyawan pada kuisioner valid.

4.3 Uji Reliabilitas

Tabel 4.11 Hasil Uji Reliabilitas

Variabel Cronbach’s Alpha Keterangan

Audit SDM 0,719 Reliabel

Pengendalian Internal 0,729 Reliabel

Kinerja Karyawan 0,712 Reliabel

Sumber : Hasil Pengolahan Data dengan SPSS 23, 2018.

Tabel 4.11 menunjukkan hasil uji reliabilitas instrumen yang menyatakan seluruh instrumen dinyatakan reliabel karena koefisien alpha lebih besar dari 0,70.

4.4 Uji Asumsi Klasik 1. Uji Normalitas

Pengujian normalitas data dilakukan dalam penelitian ini dengan uji

Kolmogorov-Smirnov.

Tabel 4.12 Hasil Uji Normalitas

Sumber : Hasil Pengolahan Data dengan SPSS 23, 2018.

Berdasarkan tabel 4.12 di atas, diperoleh bahwa nilai signifikansi sebesar 0,200. Oleh karena nilai signifikansi lebih besar dari pada 0,05, maka dapat disimpulkan bahwa data berdistribusi normal. Sehingga uji asumsi normalitas terpenuhi dalam model regresi dalam penelitian.

2. Uji Linearitas

Pengujian uji linearitas ini menggunakan tabel ANOVA untuk menguji model regresi terdapat hubungan yang linear atau tidak antara variabel independen dengan variabel dependennya.

Tabel 4.13 Hasil Uji Linearitas

Variabel Signifikasi Keterangan

Audit SDM 0.081 Linear

Pengendalian Internal 0.303 Linear Sumber : Hasil Pengolahan Data dengan SPSS 23, 2018.

Unstandardized Residual

N 77

Berdasarkan tabel 4.13 di atas, antara variabel Audit Manajemen Sumber Daya Manusia terhadap Kinerja Karyawan mempunyai nilai signifikansi sebesar 0,081 lebih besar dari 0,05 dan antara variabel Pengendalian Internal Manusia terhadap Kinerja Karyawan mempunyai nilai signifikansi sebesar 0,303 lebih besar dari 0,05, sehingga dapat disimpulkan bahwa terdapat hubungan yang linear antar variabel independen dan variabel dependen.

3. Uji Heterokedastisitas

Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heteroskedastisitas. Penelitian ini menetapkan teknik Glejser dengan kriteria terjadinya heteroskedastisitas dalam model regresi jika signifikansinya < 0,05 yang berarti bahwa apabila signifikan > 0,05 maka penelitian dapat dilanjutkan.

Tabel 4.14 Hasil Uji Heteroskedastisitas

Variabel t Sig. Keterangan

Audit SDM -0,526 0,600 Tidak terjadi Heteroskedastisitas Pengendalian Internal -0,261 0,795 Tidak terjadi

Heteroskedastisitas Sumber : Hasil Pengolahan Data dengan SPSS 23, 2018.

Berdasarkan tabel 4.14 diatas, terdapat variabel independen audit manajemen sumber daya manusia memiliki nilai signifikansi sebesar 0,600 lebih besar dari 0,05. Sedangkan variabel pengendalian internal memiliki nilai signifikansi sebesar 0,795 lebih besar dari 0,05. Sehingga dapat disimpulkan bahwa model regresi tidak mengandung masalah heterokedastisitas.

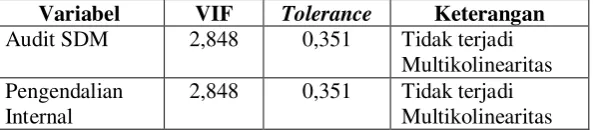

4. Uji Multikolinearitas

Tabel 4.15 Hasil Uji Multikolinearitas

Variabel VIF Tolerance Keterangan

Audit SDM 2,848 0,351 Tidak terjadi Multikolinearitas Pengendalian

Internal

2,848 0,351 Tidak terjadi Multikolinearitas Sumber : Hasil Pengolahan Data dengan SPSS 23, 2018.

4.4 Uji Hipotesis

1. Uji Regresi Linear Berganda

Dalam penelitian ini digunakan untuk mengetahui seberapa besar pengaruh variabel bebas (independent) yaitu Audit Manajemen Sumber Daya Manusia (X1) dan Pengendalian Internal (X2) terhadap variabel terikat (dependent) Kinerja Karyawan (Y).

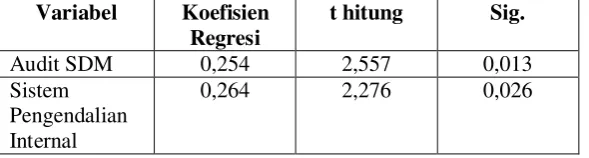

Tabel 4.16 Hasil Uji Regresi Linear Berganda

Variabel Koefisien Regresi

t hitung Sig. Konstanta 28,251

Audit SDM 0,254 2,557 0,013

Pengendalian Internal

0,264 2,276 0,026

Sumber : Hasil Pengolahan Data dengan SPSS 23, 2018.

Berdasarkan tabel 4.16 diatas, dapat disusun persamaan regresinya yakni Y = 28,251 + 0,254 X1 + 0,264 X2. Persamaan tersebut memiliki arti jika nilai X1 dan X2 dianggap konstan atau tidak mengalami perubahan, maka Y akan tetap sebesar 28,251. Nilai koefisien X1 sebesar 0,254 yang berarti Audit Manajemen Sumber Daya Manusia meningkat sebesar 1 satuan maka Kinerja Karyawan akan naik sebesar 0,254 satuan dengan asumsi X2 tetap maka dapat disimpulkan bahwa variabel Audit Sumber Daya Manusia (X1) berpengaruh positif sebesar 0,254 terhadap Kinerja Karyawan (Y). Nilai koefisien X2 sebesar 0,264 yang berarti Pengendalian Internal meningkat sebesar 1 satuan maka Kinerja Karyawan akan naik sebesar 0,264 satuan dengan asumsi X1 tetap maka dapat disimpulkan bahwa variabel Pengendalain Internal (X2) berpengaruh positif sebesar 0,264 terhadap Kinerja Karyawan (Y).

2. Uji Parsial (Uji t)

Uji t ini digunakan untuk mengukur apakah dalam model regresi variabel bebas

(independent) secara parsial berpengaruh secara signifikan terhadap variabel terikat

(dependent). Apabila nilai t hitung lebih besar dari t tabel dengan nilai signifikansi

kurang dari 0.05, maka Ho ditolak dan Ha diterima, sehingga dapat disimpulkan bahwa variabel independent berpengaruh pada variabel dependent.

Tabel 4.17 Hasil Uji t

Variabel Koefisien Regresi

t hitung Sig.

Audit SDM 0,254 2,557 0,013

Sistem Pengendalian Internal

0,264 2,276 0,026

Sumber : Hasil Pengolahan Data dengan SPSS 23, 2018.

Sedangkan untuk variabel Pengendalian Internal pada uji t-hitung diketahui nilainya sebesar 2,276 lebih besar dibandingkan dengan nilai t-tabel sebesar 1,992 dan nilai signifikansinya 0,026 kurang dari 0,05. Hasil ini menunjukkan variabel Pengendalian Internal memiliki pengaruh signifikan terhadap Kinerja Karyawan. Maka dapat disimpulkan bahwa semakin baik Pengendalian Internal maka Kinerja Karyawan PT Mandiri Jaya Mok juga akan mengalami peningkatan.

3. Uji Simultan (Uji F)

Uji F digunakan untuk menunjukkan apakah semua variabel bebas yang diteliti mempunyai pengaruh secara bersama-sama terhadap variabel terikat. Apabila F hitung lebih besar dari F tabel dengan nilai signifikansi kurang dari 0.05 maka Ho ditolak dan Ha diterima, artinya semua variabel independent secara bersama-sama merupakan penjelas signifikan terhadap variabel dependent.

Tabel 4.18 Hasil Uji F

Model F Sig

Regression 30,041 0,000

Sumber : Hasil Pengolahan Data dengan SPSS 23, 2018.

Dari tabel 4.17 diatas, dapat dilihat bahwa Hasil Uji F diperoleh F-hitung sebesar 30,041 dan F-tabel 3,12 sehingga F hitung > F tabel dengan tingkat signifikan 0,05 diperoleh signifikansi 0,000 < 0,05, artinya hal ini menunjukkan bahwa diantara variabel Audit Manajemen Sumber Daya Manusia (X1) dan Pengendalian Internal (X2) secara simultan berpengaruh terhadap Kinerja Karyawan PT Mandiri Jaya Mok (Y).

4. Uji Koefisien Deter minasi (R2)

Uji Koefisien determinasi (R2) mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinan adalah antara nol sampai satu. Setiap tambahan variabel independen, R2 akan meningkat tidak peduli variabel tersebut berpengaruh signifikan atau tidak terhadap variabel dependen.

Tabel 4.19 Hasil Uji Koefisien Determinasi (R2)

Model R R Square Adjusted R

Square

1 0,669 0,448 0,433

Sumber : Hasil Pengolahan Data dengan SPSS 23, 2018.

Dari tabel 4.18 diatas, dapat hasil koefisien determinasi (R Square) menunjukkan angka sebesar 0,448 atau 44,8% yang berarti bahwa Kinerja Karyawan PT Mandiri Jaya mok dapat dijelaskan oleh variabel Audit Sumber Daya Manusia dan Pengendalian Internal sedangkan sisanya 55,2% dipengaruhi oleh variabel lain yang tidak dimasukkan dalam model penelitian ini.

4.5 Pembahasan

1. Pengaruh Audit Manajemen Sumber Daya Manusia Terhadap Kinerja Karyawan PT Mandiri Jaya Mok

Berdasarkan hasil penelitian yang dilakukan oleh peneliti didapatkan hasil koefisien regresi Audit Manajemen Sumber Daya Manusia sebesar 0,254 terhadap Kinerja Karyawan PT Mandiri Jaya Mok. Nilai ini signifikan pada tingkat signifikansi 0,013 kurang dari 0,05. Hal ini didukung dengan uji hipotesis t dimana t-hitung variabel Audit Manajemen Sumber Daya Manusia diketahui nilainya sebesar 2,557 lebih besar dibandingkan dengan nilai t-tabel sebesar 1,992. Hasil ini menunjukkan variabel Audit Sumber Daya Manusia memiliki pengaruh positif dan signifikan terhadap Kinerja Karyawan.

Berdasarkan teori agensi yang digunakan dalam penelitian ini, Menurut Jensen dan Meckling (1976) menyatakan bahwa pada teori keagensi (agency theory) dijelaskan bahwa pada sebuah perusahaan terdapat dua pihak yang saling berinteraksi. Pihak - pihak tersebut adalah pemilik perusahaan atau pemegang saham dan manajemen perusahaan. Adapun manfaat yang diterima oleh kedua belah pihak didasarkan atas kinerja perusahaan. Hubungan antara pemilik dan manajemen sangat tergantung pada penilaian pemilik tentang kinerja manajemen. Untuk itu, pemilik menuntut pengembalian atas investasi yang dipercayakan untuk dikelola oleh manajemen. Oleh karenanya, manajemen harus memberikan pengembalian yang memuaskan kepada pemilik perusahaan, karena kinerja yang baik akan berpengaruh positif pada kompensasi yang diterima, dan sebaliknya kinerja yang buruk akan berpengaruh negatif.

Berdasarkan teori agensi tersebut, untuk mewujudkan kinerja perusahaan yang baik oleh manajemen, harus ada faktor-faktor yang menunjang terwujudnya kinerja karyawan yang baik salah satunya dilakukan Audit Manajemen Sumber Daya Manusia berguna dalam penilaian atau pemeriksaan terhadap efektivitas kegiatan sumber daya manusia yang ada pada perusahaan untuk memeriksa apakah kegiatan tersebut telah berjalan secara efektif, efesien dan sesuai dalam mencapai tujuannya serta memberikan rekomendasi perbaikan atau peningkatan apabila terjadi kekurangan pada kegiatan sumber daya manusia perusahaan tersebut sehingga dapat meningkatkan kinerja karyawan pada perusahaan tersebut. Sehingga apabila Audit Manajemen Sumber Daya Manusia yang diterapkan oleh perusahaan tersebut telah berjalan dengan baik maka kinerja karyawan perusahaan diharapkan dapat meningkat dan sesuai dengan standar yang telah ditetapkan oleh perusahaan.

Berdasarkan penelitian terdahulu, hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan oleh Widiyanty Novita Wildam (2017) yang meneliti bahwa Audit Sumber Daya Manusia mempunyai pengaruh yang positif dan signifikan terhadap kinerja karyawan pada perusahaan PT. Baruga Asrinusa Development. Maka dapat dikatakan bahwa dengan diterapkannya Audit Manajemen Sumber Daya Manusia yang baik oleh perusahaan maka semakin meningkat pula Kinerja Karyawan PT Mandiri Jaya Mok. Sehingga dapat disimpulkan bahwa hipotesis pertama diterima yang artinya Audit Manajemen Sumber Daya Manusia memiliki pengaruh positif dan signifikan terhadap Kinerja Karyawan.

2. Pengaruh Pengendalian Internal Terhadap Kinerja Karyawan PT Mandiri Jaya Mok

Berdasarkan teori agensi yang digunakan dalam penelitian ini, Menurut Jensen dan Meckling (1976) menyatakan bahwa pada teori keagensi (agency theory) dijelaskan bahwa pada sebuah perusahaan terdapat dua pihak yang saling berinteraksi. Pihak - pihak tersebut adalah pemilik perusahaan atau pemegang saham dan manajemen perusahaan. Adapun manfaat yang diterima oleh kedua belah pihak didasarkan atas kinerja perusahaan. Hubungan antara pemilik dan manajemen sangat tergantung pada penilaian pemilik tentang kinerja manajemen. Untuk itu, pemilik menuntut pengembalian atas investasi yang dipercayakan untuk dikelola oleh manajemen. Oleh karenanya, manajemen harus memberikan pengembalian yang memuaskan kepada pemilik perusahaan, karena kinerja yang baik akan berpengaruh positif pada kompensasi yang diterima, dan sebaliknya kinerja yang buruk akan berpengaruh negatif.

Berdasarkan teori agensi tersebut, untuk mewujudkan kinerja perusahaan yang baik oleh manajemen, maka dalam perusahaan sangat membutuhkan yang namanya pengendalian internal. Dengan diterapkannya pengendalian internal yang baik dalam perusahaan diharapkan tujuan dari perusahaan tersebut tercapai sesuai dengan standar yang telah ditetapkan oleh perusahaan. Pengendalian internal yang diterapkan dapat berpengaruh terhadap kinerja karyawan tersebut. Pertama, lingkungan pengendalian yang baik akan memberikan kontribusi baik dalam menciptakan suasana kerja sehingga dapat mendorong karyawan untuk meningkatkan kinerjanya. Kedua, perusahaan harus waspada terhadap segala resiko yang akan dihadapi dengan adanya penaksiran resiko maka karyawan dapat lebih meningkatkan kinerjanya dalam mengantisipasi mengatasi resiko-resiko yang mungkin terjadi.

Ketiga, aktivitas pengendalian akan mendorong karyawan menaati dan melaksanakan peraturan dan standar kerja yang sudah ditetapkan. Keempat, informasi dan komunikasi akan memberikan dampak baik bagi peningkatan kinerja karena semua karyawan memperoleh dan bertukar informasi yang diperlukan dalam melakukan aktivitas operasional perusahaan. Kelima, pemantauan yang baik akan membuat karyawan untuk lebih disiplin dalam bekerja. Dengan terlaksananya pengendalian internal yang baik dalam perusahaan maka memberikan dampak baik bagi peningkatan kinerja karyawan perusahaan.

Berdasarkan penelitian terdahulu, hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan oleh Putri Seyla Taradipa (2017) yang meneliti bahwa Pengendalian Intern berpengaruh signifikan terhadap Kinerja Karyawan PT. Bank Panin cabang Kendari. Maka dapat dikatakan bahwa dengan diterapkannya Pengendalian Internal yang baik oleh perusahaan maka semakin meningkat pula Kinerja Karyawan PT Mandiri Jaya Mok. Sehingga dapat disimpulkan bahwa hipotesis kedua diterima yang artinya Pengendalian Internal memiliki pengaruh positif dan signifikan terhadap Kinerja Karyawan.

3. Pengaruh Audit Manajemen Sumber Daya Manusia dan Pengendalian Internal Terhadap Kinerja Karyawan PT Mandiri Jaya Mok

Manajemen Sumber Daya Manusia dan Pengendalian Internal berpengaruh secara positif dan signifikan terhadap Kinerja Karyawan PT Mandiri Jaya Mok.

Berdasarkan teori agensi yang digunakan dalam penelitian ini, Menurut Jensen dan Meckling (1976) menyatakan bahwa pada teori keagensi (agency theory) dijelaskan bahwa pada sebuah perusahaan terdapat dua pihak yang saling berinteraksi. Pihak - pihak tersebut adalah pemilik perusahaan atau pemegang saham dan manajemen perusahaan. Adapun manfaat yang diterima oleh kedua belah pihak didasarkan atas kinerja perusahaan. Hubungan antara pemilik dan manajemen sangat tergantung pada penilaian pemilik tentang kinerja manajemen. Untuk itu, pemilik menuntut pengembalian atas investasi yang dipercayakan untuk dikelola oleh manajemen. Oleh karenanya, manajemen harus memberikan pengembalian yang memuaskan kepada pemilik perusahaan, karena kinerja yang baik akan berpengaruh positif pada kompensasi yang diterima, dan sebaliknya kinerja yang buruk akan berpengaruh negatif.

Oleh karena itu harus ada faktor pendukung untuk meningkatkan kinerja perusahaan salah satunya dengan diterapkan Audit Manajemen Sumber Daya Manusia untuk memeriksa dan membuat rekomendasi apabila terjadi hal-hal yang tidak diinginkan oleh perusahaan yang dapat menyebabkan menurunnya kinerja perusahaan. Dan juga diterapkannya Pengendalian Internal yang baik agar celah-celah kecurangan dapat diminimalisirkan agar kinerja perusahaan semakin baik dan meningkat.

Maka dapat dikatakan bahwa dengan diterapkannya Audit Manajemen Sumber Daya Manusia dan Pengendalian Internal yang baik oleh perusahaan maka semakin meningkat pula Kinerja Karyawan PT Mandiri Jaya Mok. Sehingga dapat disimpulkan bahwa hipotesis ketiga diterima yang artinya Audit Manajemen Sumber Daya Manusia dan Pengendalian Internal memiliki pengaruh positif dan signifikan terhadap Kinerja Karyawan.

5. Kesimpulan dan Saran 5.1. Kesimpulan

Berdasarkan penelitian yang telah dilakukan oleh peneliti, maka dapat ditarik kesimpulan sebagai berikut:

1. Audit Manajemen Sumber Daya Manusia berpengaruh positif dan signifikan terhadap Kinerja Karyawan. Maka dapat disimpulkan bahwa hipotesis pertama diterima yang artinya dengan diterapkannya Audit Manajemen Sumber Daya Manusia dalam perusahaan dapat meningkatkan kinerja karyawan PT Mandiri Jaya Mok.

2. Pengendalian Internal berpengaruh positif dan signifikan terhadap Kinerja Karyawan. Maka dapat disimpulkan bahwa hipotesis kedua diterima yang artinya dengan diterapkannya Pengendalian Internal dalam perusahaan dapat meningkatkan kinerja karyawan PT Mandiri Jaya Mok.

3. Audit Manajemen Sumber Daya Manusia dan Pengendalian Internal pengaruh positif dan signifikan terhadap Kinerja Karyawan. Untuk itu dapat ditarik kesimpulan bahwa dengan diterapkan Audit Manajemen Sumber Daya Manusia dan Pengendalian Internal yang baik dalam perusahaan dapat meningkatkan Kinerja Karyawan PT Mandiri Jaya Mok.

5.2 Saran

Berdasarkan hasil penelitian yang dilakukan peneliti dan dengan keterbatasan penelitian ini, maka dapat diberikan saran-saran sebagai berikut:

kinerja karyawan guna untuk menambah wawasan mengenai variabel apa saja yang dapat mempengaruhi kinerja karyawan. Misalnya variabel Pengalaman kerja, Motivasi dan lain sebagainya.

2. Metode pengumpulan data yang digunakan dalam penelitian ini hanya menggunakan kuisioner oleh karena itu diharapkan untuk penelitian selanjutnya dapat lebih dikembangkan lagi untuk mendapatkan kualitas data yang baik. Metode wawancara disarankan untuk dilakukan agar data yang diterima menggambarkan kondisi yang sebenarnya.

3. Bagi perusahaan PT Mandiri Jaya Mok sebaiknya dapat meningkatkan kualitas Audit Sumber Daya Manusia dan Pengendalian Internal agar mendapatkan kinerja karyawan yang diharapkan oleh perusahaan. Karena diketahui dari penelitian ini Audit SDM dan Pengendalian Internal berpengaruh positif dan signifikan terhadap Kinerja Karyawan.

Daftar Pustaka

Annisa, Pramudya Nur, 2016. Pengaruh Audit Manajemen Sumber Daya Manusia Terhadap

Kinerja Karyawan Di Rumah Sakit Umum Purbowangi Kabupaten Kebumen. Skripsi S1,

Fakultas Ekonomi Universitas Negeri, Yogyakarta. Diakses 22 April 2018, dari www.eprints.uny.ac.id.

Arens, Alvin A, Randal J. Elder dan Mark S. Besley, 2014. Auditing dan Jasa Assurance Pendekatan terintegras. Erlangga, Jakarta.

Arikunto, Suharsimi, 2013. Prosedur Penelitian: Suatu Pendekatan Praktik. Rineka Cipta, Jakarta.

Dewi, Sarita Permata, 2012. Pengaruh Pengendalian Internal dan Gaya Kepemimpinan Terhadap Kinerja Karyawan SPBU Yogyakarta. Jurnal Nominal. Vol. 1, No.1, Mei 2012.

Ghozali, Imam, 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS 21 Updatean

PLS Regresi, Badan Penerbit Universitas Diponegoro, Semarang.

Jensen, Michael C dan Meckling W.H, 1976. Theory of The Firm:Managerial Behavior, Agency Cost and Ownership Structure. Journal of Financial Economics 3. Hal 305-360.

Lasso, Ananta Budi dan Sutjipto Ngumar, 2016. Pengaruh Pengendalian Intern Terhadap Kinerja Karyawan Bagian Produksi PT Brother Silver. Jurnal Ilmu dan Riset Akuntansi,

Sekolah Tinggi Ilmu Ekonomi STESIA, Surabaya. Vol. 5, No. 11, November 2016.

Martoyo, S. 2009. Manajemen Sumber Daya Manusia. BPFE, Yogyakarta. Mulyadi, 2013. Auditing Buku 2. Salemba Empat, Jakarta.

Prameswari, Dea dan Iwan Sukoco, 2017. Human Capital Approach To Increasing Productivity Of Human Resources Management. Jurnal Akuntansi, Universitas Padjajaran, Bandung.

Vol 2, No. 1, April 2017, Hal 93-104.

Purba, Ivonnie Georgina Octaviani; Rahman, Arief dan Lestari, Tri, 2017. Pengaruh Audit Manajemen Sumber Daya Manusia, Motivasi Kerja dan Gaya Kepemimpinan Terhadap Kinerja Karyawan Perumnas Regional VI Surabaya. Jurnal Akuntansi, Universitas

Putra, Rio Pratama, 2015. Pengaruh Audit Manajemen Sumber Daya Manusia, Motivasi Kerja

Dan Gaya Kepemimpinan Terhadap Kinerja Karyawan bumn Di Kota Bandung. Skripsi

S1, Universitas Islam, Bandung. Diakses 21 April 2018, dari www.repository.unisba.ac.id.

Rivai, V. 2004. Manajemen Sumber Daya Manusia untuk Perusahaan. Raja Grafindo Persada, Jakarta.

Sagala, Lintoman, 2009. Pengaruh Audit Manajemen Sumber Daya Manusia Terhadap Tingkat Produktivitas Sumber Daya Manusia Studi Kasus PT Ultra Jaya Milk Industry&Trading, Co. Tbk Jakarta. Jurnal Akuntansi, Universitas Negeri Yogyakarta, Yogyakarta. Vol. 7, No.12, Agustus 2009.

Sanusi, Anwar, 2013. Metodologi Penelitian Bisnis, Salemba Empat, Jakarta

Shanti, dkk, 2014. Pengaruh Audit Manajemen Sumber Daya Manusia Terhadap Kinerja Karyawan PT Gramedia Asri Media Bandar Lampung. Jurnal Akuntansi dan Keuangan, Lampung. Vol. 5, No.1, Maret 2014.

Siagian, Sondang P, 2004. Audit Manajemen. PT Bumi Aksara, Jakarta.

Sugiyono, 2016. Metode Penelitian Kuantitatif, Kualitatif, dan R&D, Alfabeta, Bandung. Taradipa, Putri Seyla, 2017. Pengaruh Pengendalian Intern Terhadap Kinerja Karyawan Studi

Pada PT Bank Panin Tbk Cabang Kendari. Jurnal Akuntansi, Universitas Halo Oleo Kendari, Sulawesi Tenggara. Vol. 2, No. 1, Juli 2017.

Wildan, Widiyanty Novita, 2017. Pengaruh Audit Manajemen Sumber Daya Manusia Terhadap

Kinerja Karyawan Pt. Baruga Asrinusa Development. Skripsi S1, Fakultas Ekonomi dan

Bisnis Universitas Hasanuddin, Makassar. Diakses 21 April 2018, dari www.repository.unhas.ac.id.

Lampiran

Tabel 4.8 Hasil Uji Validitas Audit SDM

No. Item r-hitung r-tabel Keterangan

1 0,294 0,224 Valid

2 0,390 0,224 Valid

3 0,526 0,224 Valid

4 0,001 0,224 Gugur

5 0,554 0,224 Valid

6 0,491 0,224 Valid

7 0,404 0,224 Valid

8 0,434 0,224 Valid

9 0,387 0,224 Valid

10 0,398 0,224 Valid

11 0,361 0,224 Valid

12 0,505 0,224 Valid

13 0,203 0,224 Gugur

14 0,380 0,224 Valid

16 0,504 0,224 Valid

17 0,164 0,224 Gugur

18 0,297 0,224 Valid

19 0,526 0,224 Valid

20 0,319 0,224 Valid

21 0,401 0,224 Valid

22 0,401 0,224 Valid

23 0,574 0,224 Valid

24 0,326 0,224 Valid

Sumber : Hasil Pengolahan Data dengan SPSS 23, 2018.

Tabel 4.9 Hasil Uji Validitas Pengendalian Internal

No. Item r-hitung r-tabel Keterangan

1 0,599 0,224 Valid

2 0,563 0,224 Valid

3 0,443 0,224 Valid

4 0,629 0,224 Valid

5 0,445 0,224 Valid

6 0,443 0,224 Valid

7 0,453 0,224 Valid

8 0,401 0,224 Valid

9 0,506 0,224 Valid

10 0,339 0,224 Valid

11 0,383 0,224 Valid

12 0,599 0,224 Valid

13 0,466 0,224 Valid

14 0,629 0,224 Valid

15 0,591 0,224 Valid

16 0,411 0,224 Valid

17 0,369 0,224 Valid

18 0,506 0,224 Valid

Sumber : Hasil Pengolahan Data dengan SPSS 23, 2018.

Tabel 4.10 Hasil Uji Validitas Kinerja Karyawan

No. Item r-hitung r-tabel Keterangan

1 0,435 0,224 Valid

2 0,377 0,224 Valid

3 0,442 0,224 Valid

4 0,397 0,224 Valid

5 0,477 0,224 Valid

6 0,477 0,224 Valid

7 0,497 0,224 Valid

8 0,558 0,224 Valid

9 0,452 0,224 Valid

10 0,444 0,224 Valid

11 0,437 0,224 Valid

13 0,365 0,224 Valid

14 0,579 0,224 Valid

15 0,444 0,224 Valid

16 0,365 0,224 Valid