Studi Kasus Pada PT Yogya Presisi Teknikatama

Industri Yogyakarta

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

ARIS SUPRIYONO

NIM: 002114058

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

Studi Kasus Pada PT Yogya Presisi Teknikatama

Industri Yogyakarta

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

ARIS SUPRIYONO

NIM: 002114058

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

jalan keluarnya, sehingga kamu dapat menanggungnya”

( 1 Korintus 14 : 13 )

Skripsi ini kupersembahkan kepada:

☼

Yesus Kristus Sang Juru Selamatku

☼

Bunda Maria Pelindung Hidupku

vi

Nya selama penulisan skripsi ini, sehingga skripsi ini dapat diselesaikan dengan baik.

Penulisan skripsi dengan judul “Evaluasi Sistem Pengendalian Intern Penggajian Dan Pengupahan” studi kasus pada PT Yogya Presisi Teknikatama Industri, disusun guna melengkapi syarat dalam memperoleh gelar Sarjana Ekonomi dari Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Penulis menyadari bahwa tanpa bantuan dari berbagai pihak, skripsi ini tidak akan terselesaikan. Pada kesempatan ini, penulis ingin menyampaikna rasa terimakasih kepada:

1." Drs. Alex Kahu Lantum, M.S., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

2." Ir. Drs. Hansiadi YH, M.Si., Akt, selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Sanata Dharma dan Dosen Pembimbing II yang telah dengan sabar membimbing serta memberi masukan dan saran bagi penulisan skripsi ini.

3." M. Trisnawati R.,SE, M.Si., Akt, selaku Dosen Pembimbing I, terimakasih atas kesabaran dalam membimbing, memberi masukan ilmu, dan dorongan semangat dalam penyelesaian skripsi ini.

4." Seluruh dosen Jurusan Akuntansi Universitas Sanata Dharma, terimakasih atas semua ilmu yang sangat berguna bagi penulisan skripsi dan dapat menjadi bekal untuk meraih cita-cita.

5." Alexandra Rani Radityawati dan keluarga, terimakasih atas dukungan serta doa yang tiada hentinya.

6." Mbak Niken, terimakasih atas pinjaman komputernya yang sangat membantu dalam penulisan skripsi ini.

vii "

Muntilan, Hendro, Plenggong, terimakasih atas dorongannya sehingga skripsi ini dapat selesai.

10."Untuk semua pihak yang tidak dapat disebutkan satu per satu yang telah memberikan bantuan moril dan materiil bagi penulisan skripsi.

Semoga Tuhan Yang Maha Kasih membalas kebaikan tersebut masa mendatang dengan penuh kelimpahan. Penulis berharap agar skripsi ini bermanfaat bagi pembaca sekalian dan dapat juga sebagai bahan bacaan untuk penelitian selanjutnya.

Akhir kata penulis terbuka atas semua kritik dan saran yang nantinya dapat semakin memperkaya dan menyempurnakan karya ini.

Yogyakarta,

(Aris Supriyono)

viii

Halaman HALAMAN JUDUL ………..….….. i

HALAMAN PERSETUJUAN PEMBIMBING ………... ii

HALAMAN PENGESAHAN ……….…. iii

HALAMAN PERSEMBAHAN ………... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ……...……...… v

HALAMAN KATA PENGANTAR ………..……… …... vi

HALAMAN DAFTAR ISI ………. viii

HALAMAN DAFTAR TABEL ………...… x

HALAMAN DAFTAR GAMBAR …………...………...… xii

ABSTRAK ………...………...…… xiii

ABSTRACT ………...……….… xiv

BAB I PENDAHULUAN ………...1

A."Latar Belakang Masalah ……… 1

B."Perumusan Masalah ………...…… 3

C."Tujuan Penelitian ………... 3

D."Manfaat Penelitian ………..……. 3

E." Sistematika Penulisan ……….…. 4

BAB II LANDASAN TEORI ………...……….….. 6

A."Sistem Akuntansi ………... 6

B."Sistem Pengendalian Intern ……… 8

C."Sistem Akuntansi Penggajian dan Pengupahan ….……….. 15

D."Pengujian Kepatuhan ………... 28

BAB III METODE PENELITIAN ………...……... 44

A."Jenis Penelitian ………. 44

B."Tempat dan Waktu Penelitian ……….. 44

C."Subyek dan Obyek Penelitian ……….. 44

ix

A."Sejarah Perusahaan ………....…... 50

B."Struktur Organisasi Perusahaan ………... 51

C."Tinjauan Sekilas Perusahaan …………...……… 58

D."Uraian Proses Produksi ………...……… 73

BAB V ANALISIS DATA DAN PEMBAHASAN ……….…………. 80

A."Hasil Temuan Lapangan ……….. 80

B."Analisis Data ………... 111

BABVI PENUTUP ……….……….. 141

A."Kesimpulan ……… 141

B."Saran. ……….. 142

C."Keterbatasan Penelitian ……….. 142 DAFTAR PUSTAKA

x

Halaman Tabel 1: Pembagian Jam Kerja di PT Yogya Presisi Teknikatama

Industri ……….……… 65 Tabel 2: Jadwal Kerja Lembur di PT Yogya Presisi Teknikatama

Industri ………..…………... 65 Tabel 3: Pengembangan Sumber Daya PT Yogya Presisi

Teknikatama Industri ………..………. 67 Tabel 4: Perbandingan antara teori dengan praktik mengenai struktur

organisasi yang memisahkan tanggung jawab secara tegas yang diterapkan pada sistem akuntansi penggajian PT Yogya Presisi Teknikatama

Industri ………...… 113 Tabel 5: Perbandingan antara teori dan praktik mengenai sistem

otorisasi dan prosedur pencatatan yang diterapkan pada sistem akuntansi penggajian PT Yogya Presisi Teknikatama Industri ………...………….…. 118 Tabel 6: Perbandingan antara teori dengan praktik mengenai praktik

yang sehat pada sistem akuntansi penggajian pada

PT Yogya Presisi Teknikatama Industri ………… 122 Tabel 7: Perbandingan antara teori dengan praktik mengenai

kompetensi karyawan pada sistem akuntansi penggajian PT Yogya Presisi Teknikatama

Industri ………...… 125 Tabel 8: Perbandingan antara teori dengan praktik mengenai struktur

organisasi yang memisahkan tanggung jawab secara tegas yang diterapkan pada sistem akuntansi pengupahan PT Yogya Presisi Teknikatama

xi

Teknikatama Industri ……….…… 133 Tabel 10: Perbandingan antara teori dengan praktik mengenai praktik

yang sehat pada sistem akuntansi pengupahan pada

PT Yogya Presisi Teknikatama Industri ………… 137 Tabel 11: Perbandingan antara teori dengan praktik mengenai

kompetensi karyawan pada sistem akuntansi pengupahan PT Yogya Presisi Teknikatama

xii

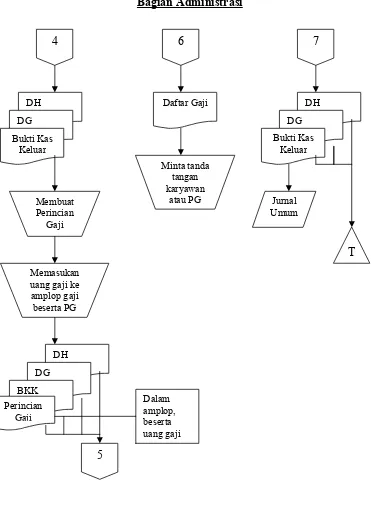

Halaman Gambar I: Sistem Penggajian ………...………. 37

Gambar II: Sistem Pengupahan ………...………... 41

Gambar III: Proses Produksi PT Yogya PresisiTeknikatama

Industri ………..………. 79 Gambar IV: Bagan Alir Sistem Akuntansi Penggajian Dengan Uang

Gaji Disediakan Oleh Top Manajer Atau Bagian Keuangan PT Yogya Presisi Teknikatama

Industri ……….……….…... 89 Gambar V: Bagan Alir Sistem Akuntansi Penggajian Dengan Uang

Gaji Disediakan Oleh Bagian Administrasi

PT Yogya Presisi Teknikatama Industri …….…... 93 Gambar VI: Bagan Alir Sistem Akuntansi Pengupahan Dengan Uang

Upah Disediakan Oleh Top Manajer Atau Bagian Keuangan PT Yogya Presisi Teknikatama

Industri ………... 105 Gambar VII: Bagan Alir Sistem Akuntansi Pengupahan Dengan Uang

Upah Disediakan Oleh Bagian Administrasi

xiii

EVALUASI SISTEM PENGENDALIAN INTERN

PENGGAJIAN DAN PENGUPAHAN

Studi Kasus Pada PT Yogya Presisi Teknikatama Industri

ARIS SUPRIYONO NIM: 002114058 Universitas Sanata Dharma

Yogyakarta 2007

Tujuan penelitian ini adalah untuk mengevaluasi sistem pengendalian intern penggajian dan pengupahan. Jenis penelitian ini adalah studi kasus pada PT Yogya Presisi Teknikatama Industri Yogyakarta. Tehnik pengumpulan data berupa wawancara, kuesioner, observasi, dan dokumentasi.

Tehnik analisa data dilakukan dengan: 1) mendeskripsikan sistem akuntansi penggajian dan pengupahan yang dipraktikkan oleh perusahaan, kemudian membandingkannya dengan teori yang mendasari, 2) untuk mengetahui efektivitas pengendalian intern sistem akuntansi penggajian dan pengupahan perusahaan, dilakukan pengujian kepatuhan menggunakan alat bantu statistik berupa fixed-sample-size attribute sampling, dengan teknik pengambilan sampel secara acak.

xiv

AN EVALUATION OF INTERNAL CONTROL SYSTEM OF

SALARY AND WAGE

A Case Study at PT Yogya Presisi Teknikatama Industri

ARIS SUPRIYONO NIM: 002114058 Sanata Dharma University

Yogyakarta 2007

The purpose of research was to evaluate the salary and wages accounting control system. This research was a case study at PT Yogya Presisi Teknikatama Industri. The data ware obtained by interview, questionnaire, observation, and documentation.

The data analysis method were: 1) describing the company’s salary and wages accounting system, then comparing it with the existing theory, 2) conducting compliance test to find out the effectiveness of the internal control of salary and wages accounting system using instrument of statistical fixed-sample-size attribute sampling. The samples were taken randomly.

BAB I

PENDAHULUAN

A.

"

Latar Belakang Masalah

Perkembangan dalam bidang perekonomian Indonesia akhir-akhir ini

menyebabkan peran akuntansi semakin meningkat. Perkembangan dalam

bidang-bidang tersebut menuntut adanya akuntansi yang dapat memberikan

informasi keuangan yang dibutuhkan berbagai pihak dalam mengambil

keputusan-keputusan ekonomi. Pihak-pihak diluar perusahaan yang

membutuhkan informasi itu antara lain kreditur, calon investor, dan kantor

pajak. Disamping itu, pihak intern, yaitu manajemen, juga memerlukan

informasi keuangan untuk mengetahui, mengawasi, dan mengambil

keputusan-keputusan untuk menjalankan perusahaan.

Untuk memenuhi kebutuhan informasi bagi pihak ekstern maupun

intern perusahaan, maka perlu disusun suatu sistem akuntansi. Sistem

Akuntansi adalah organisasi formulir (dokumen), catatan dan laporan yang

terkoordinir untuk menyediakan informasi keuangan yang dibutuhkan

manajemen (Mulyadi, 1993: 31).

Informasi yang termuat dalam laporan keuangan tersebut harus dapat

dipercaya. Salah satu faktor yang menentukan dapat dipercaya tidaknya

laporan keuangan yang dihasilkan oleh perusahaan adalah struktur

51). Semakin efektif struktur pengendalian intern yang berlaku, maka laporan

keuangan yang dihasilkan semakin dapat dipercaya, tepat waktu, dan jelas.

Sistem pengendalian intern memang bukan dimaksudkan untuk

menghilangkan semua kemungkinan terjadinya kesalahan atau

penyelewengan, tetapi sistem pengendalian intern yang kuat akan dapat

menekan terjadinya kesalahan dan penyelewengan dalam batas-batas yang

layak, dan kalaupun kesalahan dan penyelewengan terjadi, hal ini dapat

diketahui dan diatasi dengan cepat. Sistem pengendalian intern harus

dievaluasi terus menerus untuk mengetahui apakah struktur tersebut berjalan

dengan semestinya dan dimodifikasi seperlunya sesuai dengan perubahan

keadaan.

Siklus penelitian adalah prosedur-prosedur yang harus dipatuhi dalam

menganalisis data dan catatan, sehingga dapat menghasilkan informasi dalam

periode tertentu. Disebut siklus penelitian, karena prosedur tersebut dilakukan

dan terjadi berulang-ulang melalui proses yang sama (Winwin, 2006: 89).

Siklus penelitian terhadap pengujian efektifitas struktur pengendalian

intern dari sistem personalia dan penggajian ini penting karena (Arens, 1986:

153):

1." Gaji, upah, pajak gaji dan upah dan biaya-biaya personalia lainnya

merupakan biaya utama hampir disemua perusahaan.

2." Tenaga kerja sangat penting dalam penilaian persediaan untuk perusahaan

manufaktur dan kontruksi, sehingga klasifikasi dan alokasi yang tidak

3." Upah dan gaji merupakan bidang dimana kadang-kadang jumlah besar

sumber dana perusahaan diboroskan karena inefisiensi.

B.

"

Perumusan Masalah

Berdasarkan latar belakang masalah, maka dapat dirumuskan suatu

masalah, yaitu:

1." Apakah sistem akuntansi penggajian dan pengupahan pada PT Yogya

Presisi Teknikatama Industri sudah baik ?

2." Apakah sistem pengendalian intern terhadap sistem akuntansi penggajian

dan pengupahan pada PT Yogya Presisi Teknikatama Industri sudah

efektif ?

C.

"

Tujuan Penelitian

1." Untuk mengetahui apakah sistem akuntansi penggajian dan pengupahan

pada PT Yogya Presisi Teknikatama Industri sudah baik.

2." Untuk mengetahui apakah pelaksanaan sistem pengendalian intern

terhadap sistem akuntansi penggajian dan pengupahan pada PT Yogya

D.

"

Manfaat Penelitian

1." Bagi perusahaan.

Penelitian ini diharapkan dapat menambah masukan bagi perusahaan,

khususnya auditor intern guna menilai efektifitas sistem akuntansi

penggajian dan pengupahan yang berlaku.

2." Bagi Universitas Sanata Dharma.

Hasil penelitian ini digunakan untuk menambah kepustakaan dan dapat

memberikan masukan di bidang sistem pengendalian intern.

3." Bagi penulis.

Menerapkan teori-teori yang diperoleh dari bangku kuliah dalam praktik

sesungguhnya, khususnya mengenai sistem pengendalian intern terhadap

penggajian dan pengupahan.

E.

"

Sistematika Penulisan

Bab I Pendahuluan

Dalam bab ini diuraikan tentang latar belakang masalah, perumusan

masalah, tujuan penelitian, manfaat penelitian, dan sistematika

penulisan.

Bab II Landasan Teori

Dalam bab ini diuraikan teori-teori yang digunakan untuk

menganalisis data yang terdiri dari sistem akuntansi penggajian dan

Bab III Metoda Penelitian

Dalam bab ini diuraikan mengenai jenis penelitian, tempat dan waktu

penelitian, subyek dan obyek penelitian, data yang dicari, teknik

pengumpulan data, dan teknik analisis data.

Bab IV Gambaran Umum Perusahaan

Dalam bab ini diuraikan secara singkat tentang sejarah perusahaan

dan keadaan perusahaan pada saat penelitian dilakukan.

Bab V Analisis Data dan Pembahasan

Dalam bab ini diuraikan tentang analisis data sistem akuntansi

penggajian dan pengupahan perusahaan untuk mengetahui apakah

sistem akuntansi penggajian dan pengupahan perusahaan sudah

baik. Pada bab ini juga dilakukan pengujian kepatuhan untuk

mengetahui efektifitas sistem akuntansi penggajian dan pengupahan

perusahaan.

Bab VI Penutup

Dalam bab ini berisi kesimpulan, saran-saran, dan keterbatasan

penelitian.

BAB II

LANDASAN TEORI

A.

"

Sistem Akuntansi

1." Pengertian Sistem.

Suatu sistem adalah suatu susunan atau gabungan dari berbagai

konsep, bagian, kegiatan, dan orang-orang yang berhubungan atau saling

mendukung untuk mencapai berbagai tujuan dan sasaran. Suatu sistem

dapat pula merupakan sekelompok unsur yang erat berhubungan antara

satu dengan yang lainnya yang bersama-sama untuk mencapai tujuan

tertentu.(Mulyadi, 1993: 2)

2." Pengertian Sistem Akuntansi.

Sistem akuntansi adalah organisasi formulir, catatan,dan laporan yang

dikoordinasi sedemikian rupa sehingga dapat menyediakan informasi

keuangan yang dibutuhkan oleh manajemen guna memudahkan

pengelolaan perusahaan (Mulyadi, 1993: 3). Sedangkan pengertian sistem

akuntansi menurut Drs. R. Soemita A. K dalam bukunya yang berjudul

“Sistem-Sistem Akuntansi” adalah suatu organisasi dari formulir-formulir,

catatan-catatan, dan laporan-laporan yang erat dikoordinasi untuk

memberikan fasilitas kepada pemimpin perusahaan melalui penetapkan

Informasi-informasi yang harus diperoleh pimpinan perusahaan

meliputi (Mulyadi, 1993:4):

1." Jumlah laba yang diperoleh dalam suatu periode tertentu.

2." Jumlah aktiva-aktiva, utang-utang dan kekayaan bersih dari suatu perusahaan setiap waktu.

3." Beberapa informasi pelengkap yang terperinci, misalnya: a." Jumlah hasil penjualan.

b." Jumlah piutang yang sudah dibayar oleh para pelanggan. c." Jumlah saldo piutang-piutang kepada para pelanggan. d." Jumlah pembelian-pembelian.

e." Jumlah saldo utang-utang kepada para kreditur, dan lain-lain.

4." Informasi-informasi yang harus disampaikan kepada instansi-instansi pemerintah dan badan-badan lainnya, misalnya laporan-laporan keuangan

untuk keperluan penetapan pajak.

Sistem akuntansi harus menjamin juga pengamanan dari aktiva-aktiva

milik perusahaan. Dengan mengadakan pengendalian atau pemeriksaan

tertentu dalam sistem akuntansi, maka kecurangan-kecurangan dan

kesalahan-kesalahan dapat dicegah atau dikurangi.

Berdasarkan definisi sistem akuntansi tersebut, unsur suatu sistem

akuntansi pokok adalah formulir, catatan yang terdiri dari jurnal, buku besar,

dan buku pembantu, serta laporan. Formulir merupakan dokumen yang

digunakan untuk merekam terjadinya transaksi. Jurnal merupakan catatan

meringkas data keuangan dan data lainnya. Buku besar (general ledger) terdiri

dari rekening-rekening yang digunakan untuk meringkas data keuangan yang

telah dicatat sebelumnya di dalam jurnal. Buku pembantu (subsidiary ledger)

terdiri dari rekening-rekening pembantu yang merinci data keuangan yang

tercantum dalam rekening tertentu dalam buku besar. Hasil akhir proses

akuntansi adalah laporan keuangan yang dapat berupa neraca, laporan rugi

laba, laporan perubahan laba yang ditahan, laporan harga pokok produksi,

laporan harga pokok penjualan, dan lain-lain.

Penyusunan suatu sistem akuntansi mempunyai dua pengertian, yaitu:

1." Penciptaan suatu sistem formulir-formulir, jurnal-jurnal, buku-buku besar dan daftar-daftar keuangan untuk suatu perusahaan yang masih baru, yang

belum pernah menggunakan suatu sistem akuntansi sebelumnya.

2." Penyusunan kembali atau revisi dari sistem akuntansi yang sudah digunakan oleh suatu perusahaan, akan tetapi dianggap tidak memuaskan,

oleh karena tidak dapat memberikan informasi yang dibutuhkan, atau

membutuhkan waktu yang lama untuk dapat memberikan suatu informasi

atau sistem yang dipakai sekarang memakan biaya yang tidak sedikit.

Biasanya, revisi semacam itu tidak dilakukan secara menyeluruh, akan

tetapi beberapa fase dari sistem akuntansi yang sekarang dipakai di revisi

B.

"

Sistem Pengendalian Intern

1." Pengertian Sistem Pengendalian Intern.

Pengertian sistem pengendalian intern mempunyai arti luas dan arti

sempit (Munawir, 1995: 228-229). Pengendalian intern dalam arti sempit

diartikan sama dengan “internal check”, yaitu suatu sistem dan prosedur

yang secara otomatis dapat saling memeriksa. Dalam arti luas,

pengendalian intern meliputi rencana organisasi serta semua cara dan

ketentuan-ketentuan yang dikoordinasi, yang digunakan di dalam

perusahaan untuk melindungi harta milik perusahaan, memeriksa

ketelitian dan kebenaran data akuntansi, meningkatkan efisiensi di dalam

operasi dan mendorong dipatuhinya kebijaksanaan perusahaan yang telah

ditetapkan.(Munawir, 1984: 72)

Pengertian sistem pengendalian intern meliputi struktur organisasi

semua metode dan ketentuan-ketentuan yang terkoordinasi yang dianut

dalam perusahaan untuk melindungi harta kekayaan, memeriksa ketelitian

dan seberapa jauh data akuntansi dapat dipercaya, meningkatkan efisiensi

usaha dan mendorong ditaatinya kebijakan perusahaan yang telah

ditetapkan.(Hartadi, 1992: 3)

Sistem pengendalian intern bertujuan untuk mencakup keandalan

pelaporan keuangan, kepatuhan terhadap hokum, peraturan yang berlaku

serta efektivitas efisiensi operasional. Sistem pengendalian intern

dikatakan baik apabila (Mulyadi, 1992: 68):

b." Prosedur, yaitu langkah-langkah tertentu yang harus dilaksanakan dalam suatu kebijakan.

c." Tujuan organisasi, yaitu suatu hasil akhir dari seluruh kegiatan yang dicapai perusahaan.

Dalam buku Accounting System Procedures and Method System,

perencanaan sistem adalah suatu kerangka dari prosedur-prosedur yang

saling berhubungan disusun sesuai skema yang menyeluruh untuk

melaksanakan suatu kegiatan perusahaan, harus direncanakan dengan baik

sehingga dapat menjamin adanya informasi yang dipercaya. Juga di dalam

buku Internal Auditing, bahwa perencanaan sistem sangat diperlukan

untuk (Hartadi, 1991: 9):

a." Menghindari ketidakpastian (uncertainly). b." Meningkatkan operasi secara ekonomi. c." Memfokuskan pada tujuan-tujuan sistem.

d." Memberi suatu alat sebagai alat pengendali operasi.

Supaya sistem pengendalian intern mempunyai karakter yang baik,

ada hal-hal yang harus dimasukkan. Antara lain (Gillespie, 1981: 2):

a." Struktur organisasi yang mengandung pemisahan fungsi pertanggungjawaban secara tepat.

Struktur organisasi yang tepat digunakan oleh suatu perusahaan belum

tentu tepat digunakan bagi perusahaan yang lain. Perbedaan struktur

organisasi diantara berbagai perusahaan disebabkan oleh berbagai hal

sebagainya. Suatu organisasi yang digambarkan pada bagan secara

formal dapat lebih bermanfaat, karena dapat dilihat dengan jelas garis

wewenang dan tanggung jawab masing-masing bagian yang telah

menjadi ketetapan perusahaan. Salah satu dasar yang berguna dalam

penyusunan struktur organisasi perusahaan adalah pertimbangan

bahwa struktur organisasi yang disusun dapat menunjukkan garis

wewenang dan tanggung jawab. Hal ini diartikan jangan sampai

terjadi overlap fungsi masing-masing bagian (Baridwan, 1991: 8).

Dengan demikian struktur organisasi yang ada dalam suatu organisasi

hendaknya dapat memisahkan fungsi-fungsi operasional,

penyimpanan dan pencatatan. Diharapkan dengan adanya pemisahan

fungsi tersebut akan terjadi saling kontrol diantara berbagai fungsi

tersebut. Disamping itu agar semua pihak merupakan bagian dalam

perusahaan mengenai wewenang dan tanggungjawabnya. Agar tidak

terjadi saling lempar tanggung jawab, maka harus dibuat pedoman

organisasi mengenai job description.

b." Sistem otorisasi dan prosedur pencatatan yang cukup memberikan kontrol yang baik terhadap harta, kewajiban, pendapatan dan biaya.

Dalam organisasi, setiap transaksi yang terjadi hendaknya selalu

berdasar pada otorisasi dari pihak yang memiliki wewenang dalam hal

tersebut. Oleh karena itu dalam organisasi harus dibuat sistem yang

mengatur pembagian wewenang untuk otorisasi atas terlaksananya

oleh karyawan perusahaan, biasanya dibutuhkan pedoman prosedur

yang menunjukkan arus dokumen, pekerjaan yang harus dilakukan

masing-masing bagian dan rekening-rekening yang digunakan untuk

mencatat transaksi-transaksi. Menurut AICPA yang dikutip oleh Zaki

Baridwan dalam buku Sistem Akuntansi, susunan rekening yang baik

harus dapat memenuhi hal-hal sebagai berikut (Baridwan, 1991: 9):

1." Membantu mempermudah penyusunan laporan-laporan keuangan dan laporan-laporan lainnya dengan ekonomis.

2." Meliputi rekening-rekening yang diperlukan untuk menggambarkan dengan baik dan teliti harta milik, hutang,

pendapatan, harga pokok dan biaya yang harus diperinci sehingga

memuaskan dan berguna bagi manajemen di dalam melakukan

pengawasan operasi perusahaan.

3." Menguraikan dengan teliti dan singkat apa yang harus dibuat di dalam setiap rekening.

4." Memberikan batasan sejelas-jelasnya antara pos-pos aktiva, modal, dan persediaan dan biaya.

5." Membuat rekening-rekening kontrol yang diperlukan.

c." Praktik yang sehat dalam melaksanakan tugas dan fungsi dari setiap bagian dalam organisasi.

Yang dimaksud praktik yang sehat adalah setiap pegawai dalam

perusahaan menjalankan tugasnya sesuai dengan prosedur yang telah

untuk menjamin integritas dan pelaksanaan pengendalian intern dalam

unsur yang pertama dan yang kedua di atas (Gillespie, 1981: 3).

Pemisahan fungsi dimaksudkan agar terjadi saling kontrol secara

otomatis antar fungsi tersebut. Namun jika manusia sebagai pelaksana

fungsi tidak konsekuen atau bahkan bekerjasama terhadap suatu

penyimpangan atau penyelewengan, maka pengendalian intern dapat

dikatakan masih lemah. Bila semua pegawai melaksanakan

pekerjaannya sesuai prosedur yang tidak asal kerja saja, maka

diharapkan bisa terdapat pengendalian intern yang cukup baik. Praktik

yang sehat ini berlaku pada setiap bagian dan setiap prosedur dalam

perusahaan, sehingga pekerjaan yang dilakukan oleh satu bagian

langsung dapat dicek oleh bagian lain, dengan tidak ada satu

bagianpun yang melaksanakan satu transaksi dari awal sampai akhir.

d." Tingkat kualitas pegawai yang setara dengan tanggungjawabnya (kompetensi karyawan).

Mutu pegawai mempengaruhi sukses tidaknya suatu sistem, karena

dengan adanya tenaga-tenaga yang cakap untuk menjalankan tugas

sesuai dengan apa yang dituntut dalam prosedur dengan cara yang

ekonomis akan memperlancar jalannya sistem dengan baik. Pegawai

yang cakap mempunyai arti yang lebih daripada sekedar ketrampilan

atau keahlian, akan tetapi juga yang lebih penting adalah sikap mental,

perilaku, sikap terhadap fungsi jabatan, kuat dalam prinsip serta tepat

tidak berprinsip, sehingga mudah terbawa arus. Hal seperti ini akan

melemahkan pengawasan dalam perusahaan. Untuk itu perusahaan

harus mampu memperoleh dan menempatkan karyawan tepat dengan

jabatan dengan kemampuan yang dimiliki karyawan yang

bersangkutan. Dalam rangka ini, pegawai-pegawai yang telah diterima

bekerja dalam perusahaan perlu mendapatkan latihan-latihan agar

dapat meningkatkan kecakapan pegawai yang bersangkutan.

2." Pentingnya Sistem Pengendalian Intern Atas Sistem Akuntansi

Penggajian dan Pengupahan.

Apabila diterapkan pada penggajian dan pengupahan, maka tujuan

sistem pengendalian intern adalah (1) untuk mengamankan kekayaan

perusahaan dari pembayaran gaji dan upah yang tidak sah, (2) untuk

menjamin ketelitian dan dapat dipercayakan catatan akuntansi tentang

penggajian dan pengupahan.

Agar sistem pengendalian intern dapat berjalan dengan efektif, maka

kegiatan penggajian dan pengupahan harus diberikan pada bagian atau

orang yang berbeda. Kegiatan penggajian dan pengupahan meliputi empat

fungsi, yaitu (Jusup, 2001: 240):

a." Pengangkatan pegawai.

Pendaftaran calon pegawai, wawancara, dan seleksi pendaftar, serta

pengangkatan pegawai dilaksanakan oleh bagian personalia. Apabila

seseorang karyawan diangkat, bagian personalia akan mencatat

meliputi data diri, status, tingkat gaji atau upah, mutasi, dan

sebagainya.

b." Pencatatan waktu kerja.

Karyawan harian atau karyawan yang upahnya dihitung berdasarkan

tarif per jam, biasanya diwajibkan untuk mencatatkan waktu kerjanya

dengan cara memasukkan timeclock. Prosedur pemakaian timeclock

diawasi oleh pengawas atau satpam untuk meyakinkan bahwa satu

orang karyawan hanya memasukkan satu kartu.

c." Pembuatan daftar gaji dan upah.

Daftar gaji dan upah dibuat oleh bagian penggajian dan pengupahan

berdasarkan dua sumber, yaitu (1) otorisasi dari bagian personalia, dan

(2) kartu waktu yang telah mendapat persetujuan.

d." Pembayaran gaji dan upah.

Pembayaran gaji dan upah dilakukan oleh kasir di bagian keuangan.

Pembayaran dengan menggunakan cek dilakukan dengan maksud

untuk mengurangi risiko kerugian akibat pencurian, dan demi

kepraktisan. Cek gaji atau upah harus bernomor urut tercetak dan

ditandatangani oleh kepala bagian keuangan. Apabila pembayaran

dilakukan dengan uang (bukan dengan cek), maka diperlukan orang

kedua untuk menghitung uang dan dimasukkan dalam amplop gaji

C.

"

Sistem Akuntansi Penggajian dan Pengupahan

1." Pengertian Sistem Akuntansi Penggajian dan Pengupahan.

Bagi kebanyakan perusahaan, pengertian penggajian dan

pengupahan adalah suatu sistem prosedur dan catatan-catatan yang

digunakan untuk menetapkan secara cepat, tepat, dan teliti berapa besar

gaji dan upah yang harus diterima setiap karyawan, berapa yang harus

dipotong untuk pajak pendapatan, dan sisa gaji yang benar-benar

dibayarkan kepada karyawan.

Kewajiban perusahaan kepada para karyawan dalam bentuk upah

dan gaji yang belum dibayar, kadang-kadang cukup besar jumlahnya.

Lebih-lebih dalam perusahaan yang memiliki tenaga kerja yang banyak

jumlahnya, biaya gaji dan upah seringkali mencerminkan jumlah yang

cukup besar bila dibandingkan dengan jenis biaya yang lain. Akuntansi

penggajian dan pengupahan tidak semata-mata menyangkut soal

pembayaran gaji atau upah kepada para karyawan. Perusahaan juga

mempunyai kewajiban untuk menyelenggarakan administrasi penggajian

dan pengupahan untuk setiap karyawan, termasuk juga data pajak

penghasilan tiap karyawan.

Sistem akuntansi penggajian dan pengupahan melibatkan fungsi

kepegawaian, fungsi keuangan, dan fungsi akuntansi. Fungsi kepegawaian

bertanggung jawab dalam pengangkatan karyawan, penetapan jabatan,

penetapan tarif gaji dan upah, promosi dan penurunan pangkat, mutasi

berbagai tunjangan kesejahteraan karyawan serta penghitungan gaji dan

upah karyawan. Fungsi keuangan bertanggung jawab atas pelaksanaan

pembayaran gaji dan upah serta berbagai tunjangan kesajahteraan

karyawan. Fungsi akuntansi bertanggung jawab atas pencatatan biaya

tenaga kerja dan distribusi biaya tenaga kerja untuk kepentingan

perhitungan harga pokok produk dan penyediaan informasi guna

pengawasan biaya tenaga kerja.

Informasi yang diperlukan oleh manajemen dari kegiatan penggajian

dan pengupahan adalah:

a." Jumlah biaya gaji dan upah yang menjadi beban perusahaan selama periode akuntansi tertentu.

b." Jumlah biaya gaji dan upah yang menjadi beban setiap pusat pertanggungjawaban selama periode akuntansi tertentu.

c." Jumlah gaji dan upah yang diterima setiap karyawan selama periode akuntansi tertentu.

d." Rincian unsur biaya gaji dan upah yang menjadi beban perusahaan dan setiap pusat pertanggungjawaban selama periode akuntansi

tertentu.

2." Pengertian Gaji dan Upah.

Untuk menjalankan kegiatannya, perusahaan memperkerjakan

orang yang disebut pegawai atau buruh. Secara umum disebut karyawan.

Dalam hal ini, pegawai, buruh, dan karyawan menjual tenaga kerja untuk

memperkerjakan orang-orang tersebut kadang-kadang disebut majikan

atau pemberi kerja.

Sebagai majikan, perusahaan mempunyai kewajiban untuk (1)

membayar gaji atau upah sebagai imbalan atas tenaga kerja yang telah

dimanfaatkan; (2) memotong gaji atau upah dan menanggung iuran-iuran

yang ditetapkan pemerintah sebagai akibat hubungan kerja tersebut diatas,

misalnya iuran Jamsostek; (3) memotong dari gaji atau upah yang

dibayarkan kepada pegawai atau buruhnya, pajak penghasilan yang

dikenakan atas gaji dan upah tersebut dan kemudian menyetorkannya ke

Kas Negara.

Istilah gaji biasanya digunakan untuk pembayaran kepada pegawai

yang diberi tugas-tugas administratif. Pada umunya jumlah gaji ditetapkan

secara bulanan atau tahunan. Imbalan yang diberikan kepada buruh-buruh

yang melakukan pekerjaan kasar dan lebih banyak mengandalkan

kekuatan fisik biasanya disebut upah. Pada umumnya jumlah upah

ditetapkan secara harian atau berdasarkan unit pekerjaan yang diselesaikan

(Soemarso, 2003: 288).

Disamping gaji dan upah, pegawai atau buruh mungkin

memperoleh manfaat-manfaat lain yang diberikan dalam bentuk

tunjangan, misalnya tunjangan jabatan, tunjangan perumahan, tunjangan

pengobatan, tunjangan hari raya, uang transport, uang makan, dan

Kadang-kadang tunjangan-tunjangan tersebut diberikan dalam

bentuk natura, misalnya tunjangan perumahan diberikan dalam bentuk

fasilitas menempati rumah dinas, uang transport dapat diberikan dalam

bentuk pemakaian mobil atau kendaraan bermotor lain, uang makan dapat

diberikan dalam bentuk makanan, dan lain-lain.

Gaji umumnya untuk pembayaran atas jasa yang diserahkan oleh

karyawan yang memiliki jenjang jabatan manajer dan dibayarkan secara

tetap perbulan. Upah umumnya merupakan pembayaran atas penyerahan

jasa yang dilakukan oleh karyawan pelaksana dimana pembayarannya

berdasarkan hari kerja, jam kerja atau jumlah satuan produk yang

dihasilkan oleh karyawan yang bersangkutan (Mulyadi, 1993: 337).

Menurut Usry dan Hammer yang dialihbahasakan oleh Sirait dan

Wibowo dalam buku yang berjudul “Akuntansi Biaya, Perencanaan dan

Pengendalian” adalah sebagai berikut : “Gaji (salary) biasanya digunakan

untuk pembayaran atas jasa manajemen, administrasi, atau jasa-jasa yang

serupa.

Tingkat gaji biasanya dinyatakan dalam satuan bulan atau tahun,

sedangkan upah (wages) adalah imbalan terhadap karyawan lapangan

(pekerja kasar), baik yang terdidik maupun yang tidak terdidik yang

didasarkan atas jam kerja mingguan atau borongan” (Usry dan Hammer,

3." Unit Organisasi yang Terkait Dalam Sistem Akuntansi Penggajian

dan Pengupahan.

Unit organisasi yang terkait dalam sistem akuntansi penggajian dan

pengupahan adalah sebagai berikut (Mulyadi, 1992: 3) :

a." Bagian personalia dan umum.

Departemen personalia dan umum bertanggung jawab dalam

meningkatkan jabatan, penetapan tarif gaji dan upah, promosi dan

penurunan jabatan, mutasi karyawan, penghentian karyawan dari

pekerjaannya, dan penetapan berbagai kesejahteraan pegawai serta

penghitungan gaji dan upah karyawan.

b." Bagian pencatatan waktu.

Bertanggung jawab untuk menyelenggarakan catatan waktu hadir bagi

semua karyawan.

c." Bagian pembuat daftar gaji dan upah.

Bertanggung jawab untuk membuat daftar gaji dan upah yang menjadi

hak karyawan dan berbagai potongan yang menjadi kewajiban

karyawan.

d." Bagian keuangan.

Bertanggung jawab atas pelaksanaan pembayaran gaji dan upah serta

e." Bagian akuntansi.

Bertanggung jawab atas pencatatan biaya tenaga kerja dan distribusi

biaya tenaga kerja untuk perhitungan harga pokok produksi dan

penyediaan informasi guna pengendalian biaya tenaga kerja.

4." Prosedur Dalam Sistem Akuntansi Penggajian dan Pengupahan.

Prosedur sistem akuntansi penggajian dan pengupahan merupakan

tata cara pelaksanaan penggajian dan pengupahan yang telah dirumuskan

dan digariskan (Winwin, 2006: 22).

Jaringan prosedur yang membentuk sistem akuntansi penggajian

dan pengupahan adalah (Mulyadi, 1992: 389-399) :

a." Prosedur pencatatan waktu hadir.

Prosedur ini bertujuan untuk mencatat waktu hadir karyawan yang

diselenggarakan oleh fungsi pencatat waktu hadir yang menggunakan

daftar hadir pada pintu masuk perusahaan.

b." Prosedur pembuatan daftar gaji dan upah.

Pembuatan daftar gaji dan upah dilakukan oleh fungsi pembuatan

daftar gaji dan upah. Data yang digunakan adalah surat keputusan

mengenai pengangkatan karyawan baru, kenaikan pangkat,

penghentian karyawan, penurunan pangkat, daftar gaji dan upah

sebelumnya, dan daftar hadir.

Pencatatan waktu kerja bagi karyawan yang bekerja pada fungsi

produksi untuk keperluan distribusi biaya gaji dan upah karyawan

kepada produk yang menikmati jasa karyawan tersebut.

d." Prosedur distribusi biaya gaji dan upah.

Distribusi biaya gaji dan upah dilakukan pada bagian-bagian yang

menikmati manfaat tenaga kerja.

e." Prosedur pembuatan bukti kas keluar.

Bukti kas keluar merupakan perintah mengeluarkan sejumlah uang

untuk keperluan seperti apa yang tercantum dalam dokumen yang

dimaksud.

f." Prosedur pembayaran gaji dan upah.

Fungsi pencatat utang membuat perintah mengeluarkan kas kepada

fungsi pembayaran gaji dan upah untuk menuliskan cek yang akan

ditransfer pada nomer rekening karyawan untuk pembayaran gaji dan

upah.

5." Dokumen Sistem Penggajian dan Pengupahan.

Dokumen yang digunakan dalam sistem penggajian dan

pengupahan adalah (Mulyadi, 1989: 321):

a." Dokumen pendukung perubahan gaji dan upah.

Dokumen ini umumnya dikeluarkan oleh fungsi kepegawaian

berupa surat-surat keputusan yang bersangkutan dengan karyawan,

pangkat, perubahan tarif upah, penurunan pangkat, pemberhentian

sementara dari pekerjaan (skorsing), pemindahan, dan lain-lain.

b." Kartu jam hadir.

Dokumen ini digunakan oleh fungsi pencatat waktu untuk

mencatat jam hadir setiap karyawan diperusahaan. Catatan jam hadir

karyawan ini dapat berupa daftar hadir biasa, dapat pula berbentuk

kartu hadir yang diisi dengan mesin pencatat waktu.

c." Kartu jam kerja.

Dokumen ini digunakan untuk mencatat waktu yang dikonsumsi

oleh tenaga kerja langsung pabrik guna mengerjakan pesanan tertentu.

Dokumen ini diisi oleh mandor pabrik dan diserahkan ke fungsi

pembuat daftar gaji dan upah untuk kemudian dibandingkan dengan

kartu jam hadir, sebelum digunakan untuk distribusi biaya upah

langsung kepada setiap jenis produk atau pesanan.

d." Daftar gaji dan upah.

Dokumen ini berisi jumlah gaji dan upah bruto setiap karyawan,

dikurangi potongan-potongan berupa PPh pasal 21, utang karyawan,

iuran untuk organisasi karyawan, dan lain-lain.

e." Rekap daftar gaji dan upah.

Dokumen ini merupakan ringkasan gaji dan upah per

departemen, yang dibuat berdasarkan daftar gaji dan upah. Dalam

dibuat untuk membebankan upah langsung dalam hubungannya

dengan produk kepada pesanan yang bersangkutan.

f." Surat pernyataan gaji dan upah.

Dokumen ini dibuat oleh fungsi pembuat daftar gaji dan upah

bersamaan dengan pembuatan daftar gaji dan upah atau dalam kegiatan

yang terpisah dari pembuatan daftar gaji dan upah. Dokumen ini dibuat

sabagai catatan bagi setiap karyawan mengenai rincian gaji dan upah

yang diterima setiap karyawan berserta berbagai potongan yang

menjadi beban setiap karyawan.

g." Amplop gaji dan upah.

Uang gaji dan upah karyawan diserahkan kepada setiap

karyawan dalam amplop gaji dan upah.

h." Bukti kas keluar.

Dokumen ini merupakan perintah pengeluaran uang yang dibuat

oleh fungsi akuntansi kepada fungsi keuangan berdasarkan informasi

dalam daftar gaji dan upah yang diterima dari fungsi pembuat daftar

gaji dan upah.

6." Catatan Sistem Penggajian dan Pengupahan.

Catatan sistem penggajian dan pengupahan terdiri dari (Mulyadi,

1989: 330):

a." Jurnal umum.

Digunakan untuk mencatat distribusi biaya tenaga kerja ke dalam tiap

b." Kartu harga pokok.

Digunakan untuk mencatat upah tenaga kerja langsung yang

dikeluarkan untuk pesanan tertentu.

c." Kartu biaya.

Digunakan untuk mencatat biaya tenaga kerja tiap departemen dalam

perusahaan.

d." Kartu penghasilan karyawan.

Merupakan catatan mengenai penghasilan dan berbagai potongannya

yang diterima oleh tiap karyawan.

7." Tujuan Sistem Akuntansi Penggajian dan Pengupahan.

Tujuan sistem akuntansi penggajian dan pengupahan adalah

sebagai berikut (Wirakusumah, 1984: 168):

a." Secara cepat dan tepat diketahui berapa besarnya gaji yang harus dibayarkan kepada tiap karyawan.

b." Menyelenggarakan catatan-catatan yang efisien dan teliti dari semua gaji, potongan pajak atau potongan lainnya.

c." Membayar gaji kepada karyawan dengan cara yang memuaskan. d." Mengukur secara cepat dan teliti semua laporan pajak pendapatan yang

dibutuhkan oleh inspeksi pajak.

8." Potongan Gaji dan Upah.

a." Potongan wajib.

Potongan wajib adalah potongan yang harus dilakukan oleh

perusahaan atas penghasilan kotor para karyawannya yang ditetapkan

berdasarkan undang-undang atau peraturan pemerintah. Contohnya

adalah pajak penghasilan karyawan dan iuran asuransi tenaga kerja.

b." Pajak penghasilan karyawan.

Pajak Penghasilan (PPh) pasal 21 adalah pajak yang dikenakan

atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan

pembayaran lain yang berhubungan dengan pekerjaan atau jabatan

atau sebagai imbalan atas jasa. Wajib pajak PPh pasal 21 adalah wajib

pajak dalam negeri yang meliputi:

1." Pegawai, karyawan atau karyawati tetap. 2." Pegawai, karyawan atau karyawati lepas. 3." Penerima honorarium.

4." Penerima upah, baik upah harian, upah borongan, maupun upah satuan.

Penghasilan yang dikenakan pemotongan PPh pasal 21 adalah:

1." Penghasilan rutin bulanan, baik berupa penghasilan pokok maupun tunjangan-tunjangan rutin bulanan.

2." Penghasilan tidak rutin bulanan dan yang biasanya diberikan sekali saja atau sekali dalam setahun.

4." Upah pensiun, uang tebusan pensiun, uang tabungan hari tua (THT).

5." Honorarium, komisi atau pembayaran lain sebagai imbalan atas jasa yang dilakukan di Indonesia.

Besarnya pemungutan PPh pasal 21 sama dengan tarif dikalikan

Penghasilan Kena Pajak (PKP). Dengan memperhatikan

ketentuan-ketentuan di atas, maka besarnya PPh pasal 21 tergantung dari

penghasilan yang diperoleh karyawan. Penghasilan Kena Pajak (PKP)

sama dengan penghasilan bruto dikurangi dengan (Jusup, 2001: 245):

1." Biaya jabatan sebesar 5% dari penghasilan bruto, maksimum Rp 540.000,00 setahun, atau Rp 45.000,00 sebulan.

2." Iuran pensiun, iuran tabungan hari tua atau tunjangan hari tua yang dibayar wajib pajak.

3." Penghasilan Tidak Kena Pajak (PTKP).

c." Iuran program Asuransi Sosial Tenaga Kerja (ASTEK).

Berdasarkan pasal 3 ayat 1 Peraturan Pemerintah No 33 Tahun

1977, perusahaan wajib menyelenggarakan program ASTEK baik

dengan mempertanggungkan tenaga kerjanya yang bekerja dalam

suatu ikatan kerja dengan perusahaan dalam program asuransi

kecelakaan kerja dan asuransi kematian, maupun dengan memenuhi

kewajibannya dalam program tabungan hari tua kepada Badan

Berdasarkan Peraturan Pemerintah No 33 Tahun 1977, besarnya

iuran dan penanggung iuran adalah:

1." Iuran asuransi kecelakaan kerja.

Iuran ini ditanggung oleh perusahaan. Besarnya iuran ini dibagi

dalam sepuluh kelas, dengan iuran terendah 2,4 permil, dan

tertinggi 36 permil.

2." Iuran tabungan hari tua.

Iuran ini ditanggung oleh perusahaan dan tenaga kerja. Besarnya

iuran (pasal 9 ayat 2 Peraturan Pemerintah No 33 Tahun 1977)

adalah :

a." dari perusahaan 1,5 % dari upah, dan b." dari tenaga kerja 1% dari upah. 3." Iuran asuransi kematian.

Iuran ini ditanggung oleh perusahaan. Besarnya iuran ini 0,5%

dari upah.

d." Potongan sukarela.

Potongan sukarela bisa dilakukan secara kelompok atau

perorangan. Sebagai contoh, potongan secara kelompok dilakukan

untuk iuran koperasi karyawan atau iuran Korpri (pegawai negeri).

Potongan perorangan hanya dilakukan atas penghasilan karyawan

tertentu, misalnya potongan gaji untuk angsuran pinjaman karyawan

D.

"

Pengujian Kepatuhan

1." Pengujian Kepatuhan Dalam Sistem Akuntansi Penggajian dan

Pengupahan.

Agar ada keyakinan bahwa struktur pengendalian intern yang telah

ditetapkan benar-benar ada dan dilaksanakan dengan baik, maka harus

membandingkan antara pedoman-pedoman atau ketentuan-ketentuan yang

telah ditetapkan oleh manajemen dengan praktik sehari-hari dalam

perusahaan, untuk itu diperlukan pengujian terhadap struktur pengendalian

intern perusahaan.

Langkah-langkah yang dilakukan untuk mengadakan pengujian

kepatuhan terhadap sistem akuntansi penggajian dan pengupahan adalah

(Mulyadi, 1993: 352-353):

a." Melakukan pengamatan terhadap permasalahan fungsi pembuatan daftar gaji dan upah dari fungsi penbayaran gaji dan upah dan fungsi

pencatatan waktu hadir dan fungsi operasi.

b." Melakukan pengamatan terhadap pencatatan waktu hadir dan jam kerja karyawan.

c." Melakukan pengamatan terhadap pembayaran gaji dan upah. d." Mengambil sampel daftar gaji dan upah.

e." Mengambil sampel kartu jam hadir karyawan.

2." Statistical Sampling Untuk Pengujian Kepatuhan.

Statistical Sampling untuk pengujian kepatuhan penggjian dan

penggajian dan pengupahan berdasarkan sampel dan jumlah tertentu.

Berdasarkan sampel yang diuji atau diperiksa tersebut akhirnya akan

diambil suatu kesimpulan mengenai pelaksanan sistem pengendalian

intern di dalam perusahaan.

Salah satu cara yang dapat ditempuh untuk menentukan anggota

sampel yang akan diperiksa adalah Statistical Sampling (Mulyadi, 1993:

161-165). Anggota sampel dalam Statistical Sampling dipilih secara acak

dari seluruh populasi sehingga obyektivitas hasil evaluasi dapat dijamin.

Statistical Sampling dibagi menjadi dua yaitu Attribute Sampling

dan Variable Sampling. Attribute Sampling digunakan untuk menguji

efektifitas struktur pengendalian intern dalam pengujian kepatuhan,

sedangkan yang digunakan dalam pengujian substantif adalah Variable

Sampling yang menguji nilai rupiah yang tercantum dalam rekening.

Dalam tulisan ini, yang akan dibahas adalah pengujian kepatuhan,

maka yang diuraikan mengenai Attribute Sampling saja. Didalam Attribute

Sampling terdapat tiga metode, yaitu (1) fixed-sample-size attribute

sampling, (2) stop-or-go sampling, dan (3) discovery sampling (Mulyadi,

1992: 184).

a." Metode fixed-sample-size attribute sampling.

Didalam penelitian ini akan digunakan metode fixed-sample-size

attribute sampling, oleh karenanya untuk metode stop-or-go sampling

dan discovery sampling hanya akan ditulis secara garis besar.

digunakan dalam pemeriksaan akuntan, untuk memperkirakan

prosentase terjadinya mutu tertentu dalam suatu populasi.

Model ini digunakan apabila melakukan pengujian kepatuhan

terhadap suatu unsur pengendalian intern dan diperkirakan akan

menjumpai beberapa kesalahan atau penyimpangan. Adapun prosedur

pengambilan sampel pada model ini adalah :

1." Penentuan attribute yang akan diperiksa untuk menguji efektivitas

pengendalian intern. Attribute merupakan karakteristik yang

bersifat kualitatif suatu unsur yang membedakan unsur tersebut

dengan unsur yang lain. Dalam hubungan dengan pengujian

kepatuhan, attribute adalah “penyimpangan dari” atau tidak adanya

unsur tertentu dalam suatu pengendalian intern dimana unsur

tersebut seharusnya ada.

2." Penentuan populasi yang akan diambil sampelnya yaitu dengan memilih populasi yang memuat anggota-anggota yang akan

diambil sebagai sampel dalam pengujian.

3." Penentuan besarnya sampel. Dalam penentuan besarnya sampel, harus diperhatikan faktor-faktor:

a." Penentuan tingkat keandalan (reliability level) atau confidence level (R%). Tingkat keandalan merupakan “probabilitas benar”

dalam mempercayai efektivitas pengendalian intern. Pada

pengujian kepatuhan, umumnya digunakan R% = 90%, 95%,

terdapat resiko tidak efektifnya suatu pengendalian intern

sebesar 5%.

b." Penaksiran prosentase terjadinya attribute di dalam populasi. c." Penentuan batas ketepatan atas yang diinginkan (Desired

Upper Precision Limit atau DUPL).

d." Penentuan besarnya sampel dengan tabel “Penentuan Besarnya Sampel”.

4." Pemilihan anggota sampel dari seluruh anggota populasi, yang dapat dilakukan dengan bantuan tabel angka acak.

5." Pemeriksaan terhadap attribute yang menunjukkan efektivitas unsur pengendalian intern.

6." Evaluasi hasil pemeriksaan terhadap attribute anggota sampel. Dengan bantuan tabel “Evaluasi Hasil”, dilakukan pencarian

besarnya AUPL (Acceptable Upper Precission Limit). AUPL

tersebut kemudian dibandingkan dengan DUPL untuk menilai

Sistem Pengendalian Intern yang diuji. Apabila AUPL > DUPL,

maka unsur pengendalian intern tidak efektif. Sedangkan apabila

AUPL ≤ DUPL yang telah ditentukan, maka unsur pengendalian

intern efektif.

b." Metode stop-or-go sampling.

Model stop-or-go sampling mengatakan bahwa bila penulis tidak

penyimpangan tertentu yang telah ditetapkan, maka pengambilan

sampel dapat dihentikan.

Adapun prosedur yang harus ditempuh untuk menggunakan

stop-or-go sampling adalah (Mulyadi, 1992: 173):

1." Penentuan Attribute Sampling yang akan diperiksa untuk menguji efektivitas struktur pengendalian intern dalam hubungannya

dengan pengujian kepatuhan.

2." Penentuan populasi yang akan diambil sampel.

3." Penentuan Desired Upper Precision Limit (DUPL) dan tingkat keandalan. DUPL merupakan batas ketetapan atas yang diinginkan

atau batas maksimal tidak boleh melebihi prosentase yang sudah

ditetapkan, sedangkan tingkat keandalan adalah tingkat

kepercayaan penulis terhadap hal yang telah diteliti. Tingkat

kepercayaan yang biasanya digunakan sebesar 90 %, 95%, dan

97,5%.

4." Penentuan sampel pertama yang harus diambil.

Untuk menentukan besarnya sampel minimal yang harus diambil

digunakan tabel besarnya sampel minimal untuk pengujian

kepatuhan.

5." Pembuatan tabel stop-or-go decision.

Tabel ini merupakan tabel untuk merencanakan pengambilan

jumlah sampel. Langkah yang ditempuh untuk membuatnya ialah

seperti yang telah ditentukan oleh tabel. Bila dari semua sampel

tidak ditemukan penyimpangan, maka pengambilan sampel

dihentikan dan diambil kesimpulan bahwa unsur sistem

pengendalian internnya efektif yaitu jika AUPL lebih kecil atau

sama dengan DUPL. AUPL adalah tingkat kesalahan dalam

populasi berdasarkan pada jumlah angka atau jumlah kesalahan

yang ditemukan dalam sampel yang dinyatakan dalam %, sedang

untuk menghitung AUPL digunakan rumus (Mulyadi, 1992: 178):

confidence level factor at desired reliability

for occurance observed

AUPL =

sample size

Jika dalam sampel pertama yang diambil terdapat kesalahan, maka

harus diambil sampel berikutnya sejumlah tertentu yang ditentukan

dengan rumus (Mulyadi, 1992: 178):

confidence level factor at desired reliability

of occurance observed

Sample size =

Desired Upper Precision Limit (DUPL)

Jika sample tersebut masih juga terdapat kesalahan dan hasil

pengambilan sampel harus dilakukan terus sampai AUPL tidak

melebihi DUPL-nya.

6." Menarik kesimpulan

Dengan pengambilan sampel sebanyak empat kali, maka dapat

diambil suatu kesimpulan apakah pengendalian intern efektif atau

tidak. Apabila AUPL ≤ DUPL, maka dapat disimpulkan bahwa

pengendalian intern efektif. Sebaliknya bila AUPL > DUPL, maka

dapat disimpulkan pengendalian intern tidak efektif.

c." Metode Discovery Sampling.

Model ini digunakan jika tingkat kesalahan yang diperkirakan

dalam populasi sangat rendah. Model ini juga terutama digunakan

untuk menemukan kecurangan, pelanggaran yang serius dari unsur

pengendalian intern dan ketidakberesan yang lain. Prosedur

pengambilan sampel dalam metode ini sebagai berikut :

1." Penentuan attribute yang akan diperiksa. Attribute yang akan

diperiksa harus ditentukan dulu sebelum discovery sampling

dilakukan.

2." Penentuan populasi yang akan diambil sampelnya. Tabel untuk menentukan besarnya sampel disusun sesuai dengan besarnya

populasi. Langkah berikutnya setelah attribute ditetapkan adalah

menghitung besarnya populasi.

4." Penentuan Desired Upper Precision Limit atau DUPL.

5." Penentuan besarnya sampel. Besarnya sampel dapat dicari dengan

menggunakan tabel Discovery Sampling yang sesuai dengan

besarnya populasi obyek yang akan diperiksa, R% dan DUPL.

6." Evaluasi hasil pemeriksaan terhadap karakteristik sampel. Jika dari hasil pemeriksaan tidak ditemukan kesalahan, pengendalian intern

yang ada dinilai efektif. Sedangkan jika akuntan menemukan

kesalahan satu atau lebih dalam pemeriksaan, maka dilakukan

penelaahan terhadap karakteristik kesalahan yang ditemukan

tersebut.

Pada metode ini, pemeriksaan biasanya bertujuan untuk

menemukan kesalahan dan menilai karakteristik kesalahan tersebut,

dengan demikian apabila telah ditemukan kesalahan tertentu maka

proses pengambilan sampel dan pemeriksaan segera dihentikan.

Namun apabila pemeriksaan tersebut bukan bertujuan untuk

menemukan kesalahan, maka pemeriksaan terhadap attribute seluruh

bukti dapat terus dilakukan meskipun telah ditemukan kesalahan

tertentu. Evaluasi hasil pemeriksaan dapat dilakukan dengan

menggunakan bantuan “Tabel Angka Acak” dan “Tabel Evaluasi

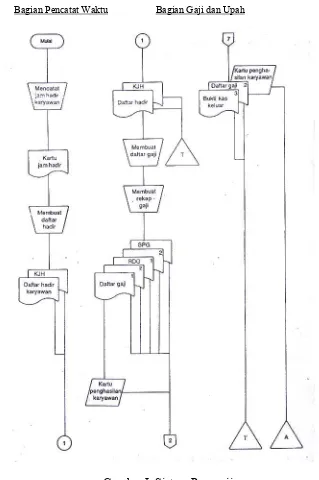

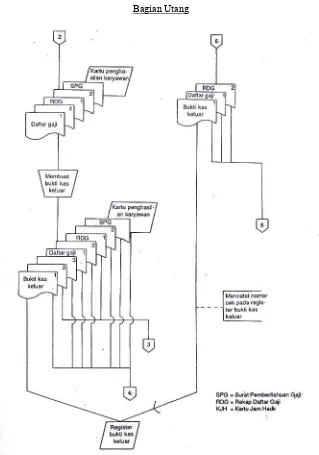

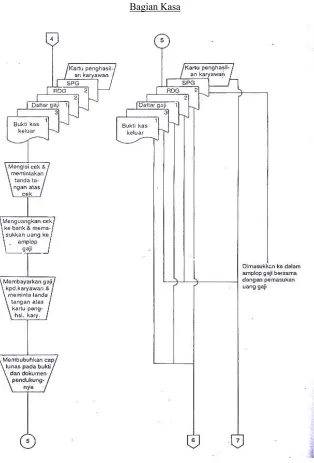

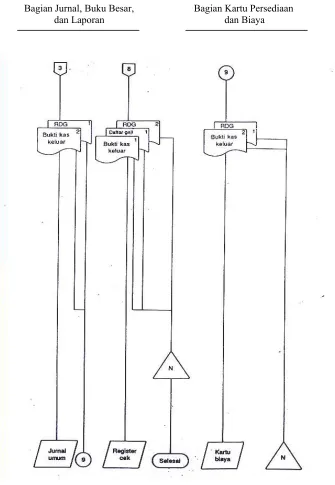

3. Bagan Alir Sistem Akuntansi Penggajian dan Pengupahan.

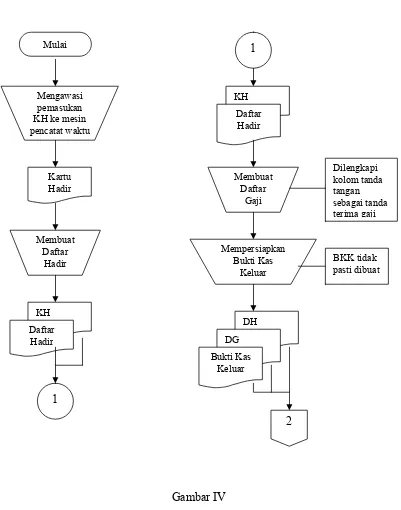

a." Bagan alir sistem akuntansi penggajian (Mulyadi, 1992: 338-341).

Bagian Pencatat Waktu Bagian Gaji dan Upah

Bagian Utang

Bagian Kasa

Bagian Jurnal, Buku Besar, Bagian Kartu Persediaan dan Laporan dan Biaya

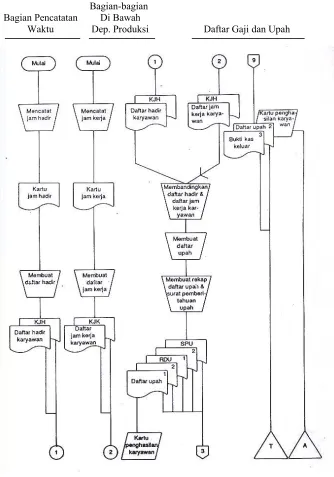

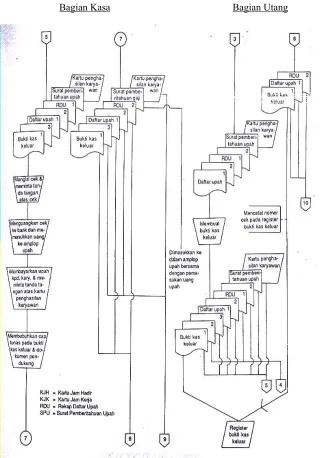

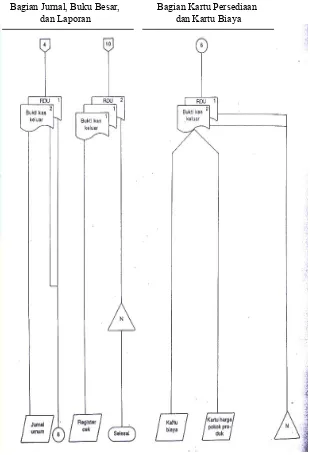

b." Bagan alir sistem akuntansi pengupahan (Mulyadi, 1992:

342-344).

Bagian-bagian Bagian Pencatatan Di Bawah

Waktu Dep. Produksi Daftar Gaji dan Upah

Bagian Kasa Bagian Utang

Bagian Jurnal, Buku Besar, Bagian Kartu Persediaan dan Laporan dan Kartu Biaya

BAB III

METODE PENELITIAN

A.

"

Jenis Penelitian

Jenis penelitian yang digunakan adalah studi kasus, yaitu penelitian yang ditujukan terhadap obyek tertentu tentang pengendalian intern atas penggajian dan pengupahan pada PT Yogya Presisi Teknikatama Industri. Data yang diperoleh kemudian akan diolah dan dianalisis untuk selanjutnya ditarik suatu kesimpulan yang hanya berlaku di PT Yogya Presisi Teknikatama Industri.

B.

"

Tempat dan Waktu Penelitian

1." Tempat penelitian.

Penelitian ini dilakukan di PT Yogya Presisi Teknikatama Industri. 2." Waktu penelitian.

Penelitian ini dilaksanakan selama bulan Februari 2007 sampai dengan bulan April 2007.

C.

"

Subyek dan Obyek Penelitian

1." Subyek penelitian.

c." Top Manajer atau bagian keuangan. d." Direktur.

e." Bagian administrasi atau umum. f." Bagian pencatatan waktu. 2." Obyek penelitian.

a." Dokumen pendukung perubahan gaji dan upah. b." Buku presensi.

c." Daftar hasil kerja. d." Rekap gaji dan upah. e." Struk gaji dan struk upah. f." Amplop gaji dan upah g." Kas bon.

D.

"

Data yang Dicari

1." Gambaran umum perusahaan. 2." Struktur organisasi.

3." Diskripsi jabatan.

4." Prosedur penggajian dan pengupahan.

E.

"

Teknik Pengumpulan Data

1." Observasi.

Observasi adalah metode pengumpulan data dengan cara pengamatan langsung terhadap kegiatan perusahaan, digunakan untuk mengungkapkan data-data yang mungkin tidak dapat terungkap melalui teknik wawancara, kuesioner maupun dokumentasi.

Data-data yang diperoleh dari teknik observasi ini adalah data-data, catatan-catatan dan formulir-formulir yang berhubungan dengan sistem akuntansi penggajian dan pengupahan.

2." Wawancara.

Wawancara adalah metode pengumpulan data melalui tanya jawab langsung yang dilakukan oleh peneliti dengan pimpinan atau karyawan perusahaan yang diteliti. Keuntungan yang dapat diperoleh dari metode ini, antara lain: pertanyaan yang diajukan dapat disesuaikan dengan tingkat pengetahuan responden, terjadinya tatap muka dengan responden akan mendukung terciptanya suasana penelitian yang lebih komunikatif.

Teknik ini digunakan, salah satunya adalah untuk mengantisipasi tidak terambilnya data secara lengkap melalui teknik kuesioner karena adanya kemungkinan ketidakjelasan pemahaman terhadap pertanyaan yang diajukan dalam kuesioner tersebut.

3." Dokumentasi.

laporan yang dimiliki perusahaan seperti formulir, jurnal, buku besar, struktur organisasi, flow chart yang berkaitan dengan sistem akuntansi penggajian dan pengupahan yang diterapkan di perusahaan.

4." Kuesioner.

Kuesioner merupakan metode pengumpulan data dengan cara mengajukan daftar kuesioner. Hasil kuesioner ini akan dipakai untuk menentukan apakah pengendalian intern yang ada dalam perusahaan telah diterapkan dengan baik.

F.

"

Teknik Analisis Data

Teknik analisa data yang digunakan dalam penelitian ini adalah dengan mendeskripsikan sistem akuntansi yang diterapkan di PT Yogya Presisi Teknikatama Industri, kemudian membandingkannya dengan teori sistem akuntansi penggajian dan pengupahan. Dari analisa ini kemudian ditarik kesimpulan mengenai baik tidaknya sistem akuntansi penggajian dan pengupahan PT Yogya Presisi Teknikatama Industri. Untuk mengetahui efektivitas pengendalian internnya, dilakukan pengujian kepatuhan yang menggunakan metode statistik untuk pengujian kepatuhan, berupa metode

fixed-sample-size attribute sampling.

1." Mendeskripsikan data hasil penelitian yang berupa dokumen-dokumen, catatan-catatan akuntansi, dan jaringan prosedur sistem akuntansi penggajian dan pengupahan pada PT Yogya Presisi Teknikatama Industri. 2." Membandingkan antara data temuan dengan teori sistem akuntansi

penggajian dan pengupahan.

Untuk menjawab masalah yang kedua, yaitu untuk mengetahui efektivitas pengendalian intern terhadap sistem akuntansi penggajian dan pengupahan pada PT Yogya Presisi Teknikatama Industri, dilakukan pengujian kepatuhan terhadap sistem akuntansi penggajian dan pengupahan pada PT Yogya Presisi Teknikatama Industri dengan langkah-langkah:

1." Menentukan attribute yang diperiksa, berupa:

a." Kelengkapan dokumen pendukung gaji dan upah.

b." Kelengkapan otorisasi pada setiap dokumen gaji dan upah. c." Adanya kesesuaian informasi antar dokumen gaji dan upah.

d." Adanya bukti pengecekan kebenaran dan ketelitian penghitungan gaji dan upah.

2." Menentukan populasi yang diambil sampelnya, yaitu : kartu hadir, daftar gaji dan upah, serta perincian gaji dan upah pada bulan yang bersangkutan. 3." Menentukan besarnya sampel. Besarnya sampel ditentukan berdasarkan

of occurrence) yang besarnya ditentukan melalui uji coba pendahuluan terhadap populasi.

4." Pemilihan anggota sampel dari seluruh anggota populasi. Pemilihan anggota sampel menggunakan cara acak, dilakukan secara undian.

5." Pemeriksaan terhadap attribute yang menunjukkan efektivitas unsur pengendalian intern, dengan memeriksa apakah terdapat attribute pada anggota sampel yang telah terpilih. Kesalahan yang ditemukan pada pemeriksaan ini dicatat, kemudian dicocokan dengan “Tabel Evaluasi Hasil” dengan R = 95%.

BAB IV

TINJAUAN UMUM PERUSAHAAN

A.

"

Sejarah Perusahaan

PT Yogya Presisi Teknikatama Industri berlokasi di jalan Dhuri

Tirtomartani Kalasan Sleman Yogyakarta dan pertama kali berdiri pada

tanggal 9 September 1999. Pada saat pertama didirikan berupa bengkel kecil

yang membuat spare part, dimana mesin yang digunakan dengan membeli

mesin yang rusak dan diperbaiki sendiri. Sedangkan bila tidak mempunyai

mesinnya, maka akan meminjam tetapi tempatnya masih menyewa. PT Yogya

Presisi Teknikatama Industri ini didirikan oleh empat orang yaitu Bapak

Petrus, Bapak Hasan, Bapak Kristianto, dan Bapak Prasetyo yang

mendapatkan bantuan dana dari investor Jerman dan dari investor Indonesia.

Investor ini yang sekarang menjabat sebagai komisaris. Pertama kali berdiri

jumlah tenaga kerja masih sedikit sekitar sepuluh orang, sedangkan sekarang

jumlah tenaga kerja sudah sekitartujuh puluh orang (lampiran 8).

Pada tahun 2001 bengkel tersebut resmi menjadi PT Yogya Presisi

Teknikatama Industri, yaitu suatu perusahaan yang bergerak dalam bidang

perbengkelan dan industri komponen logam serta plastik. Untuk saat ini PT

Yogya Presisi Teknikatama Industri sudah memperluas pemasaran produk ke

Sekarang PT Yogya Presisi Teknikatama Industri memiliki luas lahan

3.697 m2, namun tidak semua lahan tersebut dibuat bangunan. Lokasi PT

Yogya Presisi Teknikatama Industri ini relatif jauh dari pemukiman penduduk.

Sarana produksi yang memiliki berupa satu bangunan utama yang didalamnya

terdapat bagian kantor serta bagian produksi, sedangkan sisa lahan yang masih

kosong dibuat tempat parkir dan sisa yang lainnya dibiarkan kosong (lampiran

5).

B.

"

Struktur Organisasi Perusahaan

Struktur organisasi perusahaan dibuat untuk mengetahui sistem

pengorganisasian perusahaan tersebut. Fungsi pengorganisasian dalam

perusahaan tersebut mengatur jalannya perusahaan secara bersama sehingga

dapat mencapai tujuan perusahaan.

Dari struktur organisasi akan dilihat secara jelas sistematis tentang

bagian-bagian tugas dan tanggung jawab serta hubungan antar bagian atau

departemen yang ada. Dengan demikian perusahan mempunyai garis komando

yang jelas untuk seluruh karyawan.

Job description PT Yogya Presisi Teknikatama Industri adalah sebagai

berikut:

1." Director.

a." Bertindak sebagai pemilik saham perusahaan. b." Memantau perkembangan perusahaan.

d." Mengawasi jalannya perusahaan.

e." Mengevaluasi terhadap perkembangan perusahaan.

2." Top Manager.

a." Memimpin kegiatan harian perusahaan.

b." Memverifikasi ketelitian dan kebenaran penghitungan dan pencatatan dokumen-dokumen penggajian.

c." Membuat dan mengotorisasi cek dan surat kenaikan jabatan. d." Mengotorisasi biodata dan daftar nama karyawan.

e." Melakukan pembayaran gaji dan upah serta tunjangan-tunjangan. f." Memberi keputusan yang menyangkut kebijaksanaan perusahaan. g." Memberi instruksi tugas terhadap seluruh manajer.

h." Bertanggung jawab terhadap kegiatan perusahaan. 3." Research and Development.

a." Membantu director dalam hal kebijakan perusahaan. b." Memimpin dalam hal teknologi dan inovasi produk. c." Bertanggung jawab dalam hal perkembangan perusahaan.

4." Engineering Manager.

a." Bertanggung jawab terhadap Devisi Computer Aided Design, yaitu mengkoordinasi proses-proses design yang meliputi cetakan atau spare

part.

b." Bertanggung jawab terhadap Devisi Computer Aided Manufacturing, yaitu mengkoordinasi data Computer Aided Manufacturing untuk

5." Production Manager.

a." Bertanggung jawab terhadap kegiatan produksi.

b." Mengatur job pada setiap proses pengerjaan produk kepada operator. c." Mengawasi seluruh proses produksi.

d." Bertanggung jawab terhadap aktivitas produksi.

6." Product Planning Inventory Control Manager.

a." Bertanggung jawab terhadap penjadwalan pengerjaan produk.

b." Bertanggung jawab terhadap proses pemesanan produk sampai pada pengiriman.

c." Bertanggung jawab terhadap pengendalian ketepatan pengerjaan produk.

7." Account Finance Manager.

a." Bertanggung jawab terhadap masuk dan keluarnya keuangan perusahaan.

b." Membuat daftar gaji dan upah karyawan. c." Memeriksa urusan cuti dan ijin karyawan.

d." Mencatat dan menyimpan dokumen-dokumen yang berkaitan dengan penggajian karyawan.

e." Membuat laporan keuangan secara periodik baik bulanan maupun tahunan.

g." Membuat surat tagihan kepada konsumen yang belum melakukan pembayaran.

h." Mengerjakan administrasi terhadap barang yang sudah maupun belum dikirim.

8." HRD Manager.

a." Bertanggung jawab terhadap kondisi sumber daya karyawan.

b." Menentukan kebijakan mengenai perlunya penambahan atau pengurangan karyawan.

c." Pusat informasi bagi para pencari kerja mengenai ada tidaknya lowongan.

d." Koordinator dan pengawas kedisiplinan kerja.

e." Menyusun dan membuat rancangan aturan perusahaan. f." Mengatur dan mengawasi kegiatan perusahaan.

g." Melakukan evaluasi terhadap karyawan.

h." Merencanakan perekrutan karyawan dan tindak lanjut tentang kondisi karyawan.

i." Melakukan urusan perijinan perusahaan.

j." Melakukan hubungan dengan pemerintah, keamanan, dan masyarakat.