PENGARUH UKURAN KANTOR AKUNTAN PUBLIK DAN AUDIT

TENURE TERHADAP KUALITAS AUDIT

(Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa

Efek Indonesia Tahun 2009-2012)

Emma Yuliana1) , Dini Wahjoe Hapsari2) 1)

Prodi S1 Akuntansi, Universitas Telkom Jl. Telekomunikasi, Dayeuh Kolot - Bandung

emmayulianni23@gmail.com

2)

Prodi S1 Akuntansi, Universitas Telkom Jl. Telekomunikasi, Dayeuh Kolot – Bandung

dinihapsari@telkomuniversity.ac.id

Abstrak - Akuntan publik dalam tugasnya mengaudit perusahaan klien mempunyai tugas dan tanggung jawab dari manajemen untuk mengaudit laporan keuangan perusahaan yang dikelolanya. Kepercayaan yang besar dari pemakai laporan keuangan auditan dan jasa lainnya yang diberikan oleh akuntan publik inilah yang akhirnya mengharuskan akuntan publik memperhatikan kualitas audit yang dihasilkannya. Adapun pertanyaan dari masyarakat tentang kualitas audit yang dihasilkan oleh akuntan publik semakin besar setelah terjadi banyak skandal yang melibatkan akuntan publik. Penelitian ini bertujuan untuk mengkaji pengaruh ukuran Kantor Akuntan Publik dan Audit Tenure terhadap Kualitas Audit baik secara simultan maupun parsial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2009-2012.

Penelitian ini tergolong ke dalam jenis penelitian deskriptif verifikatif bersifat kausalitasdan menggunakan analisis regresi logistik. Sample penelitian adalah perusahaan manufaktur yang terdaftar di BEI periode tahun 2009 – 2012 yang memenuhi kriteria.

Hasil penelitian menunjukkan bahwa secara simultan variabel ukuran Kantor Akuntan Publik dan Audit Tenure berpengaruh secara signifikan terhadap Kualitas Audit. Beradasarkan pengujian secara parsial menunjukkan hasil bahwa ukuran Kantor Akuntan Publik berpengaruh signifikan positif terhadap Kualitas Audit dan Audit Tenure tidak berpengaruh terhadap kualitas audit.

I. PENDAHULUAN 1.1. Latar Belakang

Akuntan publik dalam tugasnya mengaudit perusahaan klien memiliki posisi yang strategis sebagai pihak ketiga dalam lingkungan perusahaan klien yakni ketika akuntan publik mengemban tugas dan tanggung jawab dari manajemen untuk mengaudit laporan keuangan perusahaan yang dikelolanya. Kepercayaan yang besar dari pemakai laporan keuangan auditan dan jasa lainnya yang diberikan oleh akuntan publik inilah yang akhirnya mengharuskan akuntan publik memperhatikan kualitas audit yang dihasilkannya.

Penelitian yang dilakukan oleh Teoh dan Wong (1993) dalam Andreas (2012) menunjukkan bahwa pasar merespon secara berbeda terhadap kualitas audit, yang diukur dengan auditor Big-Five dan non Big-Five. Artinya, semakin baik kualitas auditor maka semakin tinggi kredibilitas angka-angka akuntansi yang dilaporkan, sehingga dengan demikian semakin besar kualitas auditnya. Tetapi sejak merebak kasus Enron yang melibatkan Kantor Akuntan Publik Arthur Andersen, maka penelitian-penelitian yang menggunakan indikator

Big-Five dan non Big-Five mulai mendapat kritikan dan menimbulkan keraguan. Kemudian penelitian berkembang menggunakan indikator kualitas audit yang lebih baik yaitu spesialisasi industri auditor (Andreas, 2012). Auditor yang memiliki spesialisasi industri tertentu (industry specialization) dianggap memiliki pemahaman dan pengetahuan yang lebih baik mengenai kondisi lingkungan industri tersebut termasuk mempunyai kemampuan mengidentifikasi masalah industri khusus.

Salah satu penelitian mengenai hubungan antara ukuran Kantor Akuntan Publik (KAP) terhadap kualitas audit dilihat melalui spesialisasi industri auditor adalah pendapat menurut Aronmwan (2013) mengemukakan bahwa ukuran Kantor Akuntan Publik yang besar (big-Four) akan menghasilkan kualitas audit yang tinggi. Dalam penelitian tentang hubungan ukuran Kantor Akuntan Publik (KAP) dengan kualitas audit dan

audit pricing, Choi et. al. (2010) menemukan bahwa terdapat hubungan yang signifikan dan positif antara ukuran Kantor Akuntan Publik terhadap kualitas audit. Serta penelitian yang dilakukan oleh Wibowo dan Rossieta (2010) yang mengukur kualitas audit melalui earning surprise benchmark membuktikan bahwa semakin besar ukuran KAP maka semakin baik kualitas audit yang dihasilkan. Di sisi lain, penelitian Hartadi (2012) membuktikan hasil yang berbeda yaitu ukuran KAP tidak berpengaruh terhadap kualitas audit. Penelitian menurut Al-Thuneibat et. al.

(2011) menyatakan bahwa ukuran KAP tidak mempengaruhi kualitas audit.

Audit tenure (masa perikatan audit) merupakan jangka waktu perikatan yang terjalin antara Kantor

Akuntan Publik (KAP) dengan auditee yang sama. Kecurangan laporan keuangan yang melibatkan kantor akuntan publik peringkat teratas mendorong Kongres Amerika untuk mengesahkan Sarbanex-Oxley Act pada tahun 2002 yang merupakan awal reformasi atas profesi akuntan publik, yang berlaku baik di Amerika maupun di Indonesia. Jika dikaitkan dengan kondisi di Indonesia, diberlakukannya SOX memberi dampak pada peraturan pengauditan di Indonesia. Salah satu peraturan yang diberlakukan oleh Pemerintah Indonesia sebagai tanggapan SOX adalah Keputusan Menteri Keuangan Nomor 423/KMK.06/2002 tentang jasa akuntan publik. Peraturan tersebut kemudian diperbaharui dengan Peraturan Menteri Keuangan Republik Indonesia Nomor 17/PMK.01/2008 tentang “Jasa Akuntan Publik” pasal 3.

Penelitian Novianti et. al. (2010) menyatakan bahwa ada peningkatan kualitas audit seiring dengan peningkatan masa perikatan audit. Penelitian ini memberi bukti empiris bahwa terjadi peningkatan dalam kualitas audit yang dilaksanakan oleh auditor independen seiring dengan bertambahnya tenur Kantor Akuntan Publik Namun untuk mengatasi efek pembelajaran di awal perikatan audit, Kantor Akuntan Publik dapat menggunakan auditor spesialisasi industry. Pendapat berbeda dikemukakan oleh Gul et. al.

(2008) yang menyatakan bahwa semakin lama perikatan audit (audit tenure) maka dapat menurunkan kualitas audit pada auditor spesialis. Penelitian ini mencoba mengkaji pengaruh ukuran Kantor Akuntan Publik dan audit tenure

terhadap kualitas audit, apakah dengan ukuran kantor akuntan publik yang lebih besar akan menghasilkan kualitas audit yang lebih baik dibanding kualitas audit yang dihasilkan dari kantor akuntan publik yang lebih kecil, dengan melakukan pengujian untuk semua sampel yang diaudit KAP besar dan kecil serta menguji untuk sub sampel perusahaan yang diaudit KAP besar (Big 4) dan yang diaudit KAP kecil (KAP Non Big 4). Dan apakah panjang pendeknya masa perikatan yang terjalin antara KAP dan auditee yang sama mempengaruhi kualitas audit yang dihasilkan oleh auditor spesialisasi industri dan auditor non spesialisasi industri.

Berdasarkan latar belakang tersebut, peneliti mengambil judul “Pengaruh Ukuran Kantor

Akuntan Publik dan Audit Tenure” terhadap Kualitas Audit (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa efek Indonesia (BEI) periode 2009-2012”.

1.2. Rumusan Masalah

Berdasarkan Latar Belakang Penelitian yang telah diuraikan sebelumnya, maka permasalahan yang akan dibahas dalam penelitian ini antara lain :

1. Bagaimana ukuran Kantor Akuntan Publik (KAP) dan audit tenure mempengaruhi kualitas audit secara simultan pada perusahaan manufaktur di Indonesia ?

2. Bagaimana pengaruh ukuran Kantor Akuntan Publik (KAP) terhadap kualitas audit secara parsial pada perusahaan manufaktur di Indonesia ?

3. Bagaimana pengaruh audit tenure terhadap kualitas audit secara parsial pada perusahaan manufaktur di Indonesia ?

II. LANDASAN TEORI

2.1. Akuntan Publik dan Kantor Akuntan Publik

Menurut Peraturan Menteri Keuangan Nomor: 17/PMK.01/2008 Akuntan adalah seseorang yang berhak menyandang gelar atau sebutan akuntan sesuai dengan peraturan perundang-undangan yang berlaku. Akuntan Publik adalah akuntan yang telah memperoleh izin dari Menteri untuk memberikan jasa sebagaimana diatur dalam Peraturan Menteri Keuangan ini. Sedangkan Kantor Akuntan Publik yang selanjutnya disebut KAP adalah badan usaha yang telah mendapatkan izin dari Menteri sebagai wadah bagi Akuntan Publik dalam memberikan jasanya.

Di profesi akuntan publik dikenal KAP kelompok besar atau sering disebut dengan Big-Four maka KAP di Indonesia yang berafiliasi dengan Big-Four juga disebut Big-Four, dan yang lain disebut kelompok KAP non Big-Four. Menurut (Firth dan Liau Tan, 1998) dalam Wibowo dan Rossieta (2010) Kualitas audit sering dikaitkan dengan skala auditor yang dipandang mempunyai empat kelebihan dalam empat hal,yaitu :

1. Jumlah dan ragam klien yang ditangani Kantor Akuntan Publik.

2. Banyaknya ragam jasa yang ditawarkan, 3. Luasnya cakupan geografis pelayanan jasa

yang disediakan, termasuk afiliasi internasional,

4. Banyaknya jumlah staf audit dalam suatu Kantor Akuntan Publik.

2.2. Audit Tenure

Audit Tenure merupakan jangka waktu perikatan yang terjalin antara Kantor Akuntan Publik (KAP) dengan auditee yang sama. Ketentuan tentang pembatasan masa perikatan audit KAP dan akuntan publik serta komposisi KAP diatur dalam PMK No.17/PMK.01/2008 Pasal 3. Berdasarkan peraturan tersebut dapat disimpulkan hal sebagai berikut:

1. Batas waktu maksimal pemberian jasa audit (tenure KAP) oleh suatu KAP kepada perusahaan adalah 6 tahun berturut-turut. Setelah perusahaan menggunakan jasa suatu KAP selama 6 tahun berturut-turut, maka

perusahaan tersebut wajib mengganti KAP untuk audit tahun berikutnya (rotasi KAP). 2. Batas waktu maksimal pemberian jasa audit

oleh auditor (tenure AP) kepada perusahaan adalah 3 tahun berturut-turut. Setelah perusahaan menggunakan jasa seorang auditor selama 3 tahun berturut-turut, maka perusahaan tersebut wajib mengganti auditor untuk audit tahun berikutnya.

3. Perusahaan dapat menggunakan jasa KAP dan/atau auditor yang telah mencapai batas maksimal tersebut kembali setelah perusahaan diaudit oleh KAP dan/atau auditor lain selama satu tahun buku.

4. Peraturan perubahan komposisi akuntan publik pada suatu KAP berimplikasi pada kewajiban rotasi KAP. KAP yang berganti rekan (sehingga berganti nama) dan/atau melakukan perubahan komposisi akuntan publiknya, namun 50% atau lebih akuntan publiknya masih sama, dianggap sebagai KAP yang sama.

2.3. Kualitas Audit

Hogan and Jetter (1999) dalam Andreas (2012) menunjukkan bahwa spesialisasi industri auditor merupakan dimensi lain dari kualitas audit. Mereka menyatakan bahwa spesialisasi industri membuat auditor mampu menawarkan kualitas audit yang lebih tinggi dibandingkan yang tidak spesialis. Auditor yang memiliki spesialisasi industri tertentu (industry specialization) dianggap memiliki pemahaman dan pengetahuan yang lebih baik mengenai kondisi lingkungan industri tersebut termasuk mempunyai kemampuan mengidentifikasi masalah industri khusus. Dunn et al. (2000) dalam Andreas (2012) juga menemukan bahwa klien yang diaudit oleh auditor spesialisasi industri memiliki kualitas pengungkapan yang tinggi.

Spesialisasi industri auditor berhubungan positif dengan kualitas audit karena auditor yang berpengalaman mengaudit klien pada industri khusus lebih mempunyai kemampuan untuk mengidentifikasi masalah industri khusus daripada auditor yang belum berpengalaman mengaudit industri khusus, Kantor Akuntan Publik yang mempunyai banyak klien dalam industri yang sama (spesialisasi pada industri tertentu) akan lebih memahami risiko audit khas yang ada dalam industri khusus tersebut (Andreas,2012). Secara keseluruhan berbagai penelitian diatas menyatakan bahwa auditor yang memiliki spesialisasi dalam industri tertentu lebih memiliki kemampuan dalam memahami karakteristik dan risiko bisnis klien dibanding dengan auditor yang tidak memiliki spesialisasi.

2.4. Kerangka Pemikiran

Pengaruh Ukuran Kantor Akuntan Publik terhadap Kualitas Audit

Ukuran yang dipercaya publik berpengaruh terhadap kualitas audit suatu KAP adalah reputasi/nama besar KAP. Menurut Andreas (2012) kualitas audit berhubungan positif dengan spesialisasi industri karena auditor yang berpengalaman mengaudit klien pada industri khusus lebih mempunyai kemampuan untuk mengidentifikasi masalah industri khusus daripada auditor yang belum berpengalaman mengaudit industri khusus. Selain itu, kualitas audit juga sering dikaitkan dengan skala auditor (Firth dan Liau Tan, 1998) dalam Wibowo dan Rossieta (2010) yang dipandang mempunyai empat kelebihan dalam empat hal,yaitu :

1. Jumlah dan ragam klien yang ditangani Kantor Akuntan Publik.

2. Banyaknya ragam jasa yang ditawarkan, 3. Luasnya cakupan geografis pelayanan jasa

yang disediakan, termasuk afiliasi internasional,

4. Banyaknya jumlah staf audit dalam suatu Kantor Akuntan Publik.

Penelitian menurut Aronmwan (2013), Choi et. al. (2010), Wibowo dan Rossieta (2010) membuktikan bahwa ukuran Kantor Akuntan Publik berpengaruh secara signifikan terhadap kualitas audit yang dihasilkan oleh auditor yang memiliki spesialisasi industri dan auditor yang tidak memiliki spesialisasi industri.

Pengaruh Audit Tenure terhadap Kualitas Audit

Peraturan yang diberlakukan oleh Pemerintah Indonesia sebagai tanggapan SOX adalah Peraturan Menteri Keuangan Nomor: 17/PMK.01/2008 tentang jasa akuntan publik menjelaskan bahwa pemberian jasa audit umum atas laporan keuangan dari suatu entitas dilakukan oleh KAP. Dimasukkannya ketentuan yang mewajibkan rotasi audit ke dalam Sarbanex Oxley Act tidak terlepas dari pertimbangan bahwa terlalu lamanya pelaksanaan audit oleh auditor pada satu klien akan berpotensi menciptakan kedekatan antara auditor bersangkutan dengan manajemen klien yang diauditnya. Kedekatan hubungan antara auditor dan klien diyakini berdampak negatif terhadap independensi, perluasan strategi dalam proses pengauditan dan dapat mengurangi keandalan laporan keuangan dan kualitas audit (Leonora Sylvie et. al.,2012).

Penelitian oleh Gul et. al. (2008) dan Al-Thuneibat et. al. (2011) membuktikan bahwa audit tenure berpengaruh secara signifikan arah negatif terhadap kualitas audit yang dihasilkan oleh auditor yang memiliki spesialisasi industri dan auditor yang tidak memiliki spesialisasi industri.

2.5. Hipotesis Penelitian

Berdasarkan perumusan masalah dan kerangka pemikiran yang didukung oleh teori yang relevan,

maka dapat dirumuskan hipotesis dari penelitian ini adalah sebagai berikut:

1. Ukuran Kantor Akuntan Publik dan Audit tenure berpengaruh secara simultan terhadap kualitas audit pada perusahaan manufaktur di Indonesia.

2. Ukuran Kantor Akuntan Publik berpengaruh secara parsial terhadap kualitas audit pada perusahaan manufaktur di Indonesia.

3. Audit tenure berpengaruh secara parsial terhadap kualitas audit melalui pada perusahaan manufaktur di Indonesia.

III. PEMBAHASAN

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode tahun 2009-2012. Sedangkan sampel dalam penelitian ini diperoleh melalui metode purposive sampling yaitu sebanyak 57 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode tahun 2009-2012. Adapun kriteria pemilihan sample adalah :

Tabel 1

Kriteria Pengambilan Sample

No Kriteria Jumlah

1 Perusahaan Manufaktur yang

terdaftar pada Bursa Efek

Indonesia 2009-2012

104

2 Perusahaan yang tidak menerbitkan

annual report

(7)

3 Perusahaan yang delisting dari BEI (26)

4 Tidak tersedianya informasi total aset yang dinyatakan satuan rupiah

(14)

5 Jumlah Sampel Keseluruhan 57

3.1.Pengaruh Ukuran KAP dan Audit Tenure terhadap Kualitas Audit secara simultan

Pengujian hipotesis menggunakan model regresi logistik dengan metode enter tingkat signifikan (∝) 5%. Regresi logistik digunakan untuk menguji pengaruh ukuran Kantor Akuntan Publik dan audit tenure terhadap kualitas audit dengan pengukuran spesialisasi industri auditor.

Hasil pengujian Omnibus test of Model Coefficients tersaji pada tabel 4.7 sebagai berikut :

Tabel 2

Omnibus test of Model Coefficients

Chi-square Df Sig. Step 1 Step 147.323 2 .000 Blo ck 147.323 2 .000

Mo del

147.323 2 .000

Sumber : Data Sekunder yang diolah (2013)

Dari hasil pengujian regresi logistik, dengan melihat tabel Omnibus test of Model Coefficients, diketahui nilai Chi-Square = 147,323 dan degree of freedom = 2 adapun tingkat signifikansi sebesar 0,000 (p-value 0,000 < 0,05), maka 𝐻0ditolak atau

𝐻1 diterima, artinya variabel ukuran Kantor

Akuntan Publik dan audit tenure secara bersama-sama berpengaruh terhadap kualitas audit pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2012. Hal ini berarti variabel ukuran Kantor Akuntan Publik dan variabel Audit Tenure dalam penelitian ini mempunyai pengaruh secara simultan terhadap kualitas audit yang dihasilkan oleh auditor yang memiliki spesialisasi industri maupun auditor yang tidak memiliki spesiliasasi industri pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2012.

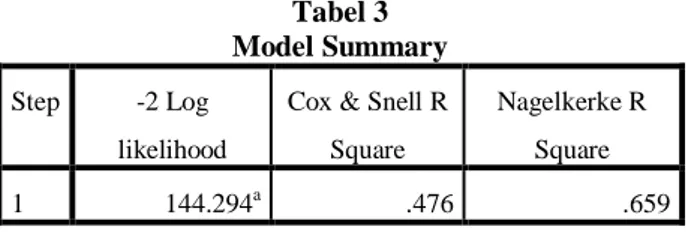

Tabel 3 Model Summary

Step -2 Log

likelihood

Cox & Snell R Square

Nagelkerke R Square

1 144.294a .476 .659

Sumber : Data sekunder yang diolah (2013)

Berdasarkan hasil pengolahan data dengan menggunakan metode regresi logistik maka didapat koefisien determinasi yang dilihat dari

Nagelkerke’s R adalah 0,659, artinya kombinasi variabel independen yaitu ukuran Kantor Akuntan Publik dan audit tenure mampu menjelaskan variasi dari variabel dependen yaitu kualitas audit adalah sebesar 65,9%.

3.2. Pengaruh Ukuran KAP dan Audit Tenure terhadap Kualitas Audit secara partial

Pengujian dalam penelitian ini dilakukan untuk mengetahui hubungan dari variabel-variabel independen. Pengujian menggunakan signifikansi 5% (0,05) karena dinilai cukup memadai dalam perbandingan antar variabel-variabel pengambilan keputusan berdasarkan probabilitas.

Tabel 4 Hasil Koefisien Regresi

B S.E. Wald Df Sig.

Step 1a Ukuran KAP 4.559 .562 65.734 1 .000 Audit tenure .036 .195 .034 1 .854 Constant -3.530 .643 30.097 1 .000

Sumber : Data Sekunder yang diolah (2013)

Dari hasil pengujian regresi logistik, dapat dibuat persamaan regresi logistik sebagai berikut :

Kualitas Audit =

-3,530+ 4,559KAP + 0,036AUDIT TENURE

+ e

3.2.1. Pengaruh Ukuran KAP terhadap Kualitas Audit

Berdasarkan tabel 4 dapat diketahui bahwa variabel ukuran Kantor Akuntan Publik (KAP) memiliki p-value 0,000 dibawah 0,05, artinya ukuran Kantor Akuntan Publik mempunyai pengaruh yang signifikan terhadap kualitas audit. Nilai koefisien regresi variabel ukuran Kantor Akuntan Publik adalah sebesar 4,559, arah koefisien dalam penelitian ini bertanda positif, yang berarti semakin besar suatu Kantor Akuntan Publik semakin besar kemungkinan auditornya memiliki spesialisasi industri sehingga menghasilkan kualitas audit yang tinggi.

Hal ini membuktikan bahwa Kantor Akuntan Publik Big-Four memiliki auditor spesialisasi industri, artinya apabila perusahaan manufaktur diaudit oleh KAP Big-Four maka kualitas audit yang dihasilkan lebih baik. Hal ini disebabkan auditor yang memiliki spesialisasi industri tertentu dianggap memiliki pemahaman dan pengetahuan lebih baik mengenai kondisi lingkungan bisnis klien termasuk mempunyai kemampuan mengidentifikasi masalah industri khusus (Hogan and Jetter,1999) dalam (Andreas,2012).

Hasil penelitian ini sesuai dengan penelitian menurut menurut Aronmwan (2013), Wibowo dan Rossieta (2010), dan Choi et. al,. (2010) yang menemukan bahwa terdapat hubungan signifikan dengan arah positif antara ukuran KAP terhadap kualitas audit. Mereka berpendapat bahwa Kantor Akuntan Publik Big-Four mempunyai kualitas audit yang tinggi dibandingkan Kantor Akuntan Publik Non Big-Four.

3.2.2. Pengaruh Audit Tenure terhadap Kualitas Audit

Berdasarkan tabel 4 dapat diketahui bahwa variabel audit tenure memiliki p-value 0,854 diatas 0,05, artinya audit tenure tidak mempunyai pengaruh yang signifikan terhadap kualitas audit yang dihasilkan oleh auditor yang memiliki spesialisasi industri maupun auditor yang tidak memiliki spesialisasi industri. Nilai koefisien regresi variabel audit tenure adalah sebesar 0,036, arah koefisien dalam penelitian ini bertanda positif. Hasil penelitian ini menunjukkan bahwa auditor yang memiliki spesialisasi industri maupun auditor yang tidak memiliki spesialisasi industri akan memberikan kualitas audit yang sama tanpa memandang panjang atau pendeknya masa

perikatan audit yang terjalin antara KAP dan

auditee yang sama.

Auditor yang tidak memiliki spesialisasi industri akan memberikan kualitas audit yang sama tanpa memandang panjang atau pendeknya masa perikatan audit yang terjalin antara KAP dan

auditee yang sama. Berdasarkan data observasi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2012, sebagian besar perusahaan manufaktur melakukan masa perikatan audit dengan KAP yang sama selama empat tahun sebanyak 34 perusahaan. Hasil penelitian membuktikan bahwa mayoritas perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2012 menjalin masa perikatan audit yang lama antara KAP dan

auditee yang sama, namun kualitas audit yang dihasilkan oleh auditor spesialisasi industri dan auditor yang tidak memiliki spesialisasi industri adalah sama.

Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Wibowo dan Rossieta (2010) yang tidak menemukan pengaruh antara masa perikatan (Audit Tenure) dengan kualitas audit. Hal ini berarti auditor yang memiliki spesialisasi industri maupun auditor yang tidak memiliki spesialisasi industri akan memberikan kualitas audit yang sama tanpa memandang pendek atau panjangnya masa perikatan yang terjalin antara KAP dan auditee yang sama.

IV. KESIMPULAN

1. Hasil penelitian secara simultan menunjukan bahwa terdapat pengaruh secara simultan antara ukuran Kantor Akuntan Publik dan

Audit Tenure terhadap Kualitas Audit yaitu sebesar 0,659, artinya kombinasi variabel independen yaitsu ukuran Kantor Akuntan Publik dan Audit Tenure mampu menjelaskan variasi dari variabel dependen yaitu Kualitas Audit adalah sebesar 65,9% sedangkan sisanya 34,1% dijelaskan oleh faktor-faktor lain yang tidak diteliti oleh penulis.

2. Ukuran Kantor Akuntan Publik berpengaruh terhadap Kualitas Audit secara parsial dengan arah positif pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009-2012.

3.

Audit Tenure tidak terdapat pengaruh secara parsial terhadap Kualitas Audit dengan arah positif pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009-2012. Pada sample yang dilakukan penulis auditor baik KAP Big 4 maupun Non Big 4 memiliki spesialisasi industri.REFERENSI

Al-Thuneibat, Ali Abedalqader et. al. (2011). Do audit tenure and firm size contribute to audit quality? Empirical evidence from

Jordan. Managerial Auditing Journal, 26 (04),317-334.

Andreas, Hans Hananto. (2012). Spesialisasi Industri Auditor Sebagai Prediktor Earnings Response Coefficient Perusahaan Publik Yang Terdaftar Di Bursa Efek Indonesia. Jurnal Akuntansi Dan Keuangan, Vol. 14, No. 2, 69-80.

Alvin A. Arens, Randal J. Elder, Mark S. Beasley.(2008). Auditing dan Jasa Assurance, Edisi Kedua Belas. Penerbit Erlangga, Jakarta.

Aronmwan, Edosa Joshua et al. (2013). Audit Firm Reputation and Quality. European Journal of Business and Management, 05(07), 66-75.

Gul, F, S. Fung, dan B. Jaggi. (2008). Earnings Quality: Some Evidence on the Role of Auditor Tenure and Auditors‘ Industry Expertise. Journal of Accounting and Economics Vol 6 No 1.

Hartadi, Bambang. (2012). Pengaruh Fee Audit, Rotasi KAP, dan Reputasi Auditor Terhadap Kualitas Audit di Bursa Efek Indonesia. Jurnal Ekonomi dan Keuangan, 16 (01),84-103.

Institut Akuntan Publik Indonesia, Standar Profesional Akuntan Publik (SPAP). Pernyataan Standar Auditing No. 1, Standar Auditing Seksi 150. Per 31 Maret. 2011. Salemba Empat. Jakarta.

Keputusan Menteri Keuangan Republik Indonesia Nomor 359/KMK.06/2003 Tentang Perubahan Atas Keputusan Menteri Keuangan Nomor 423/KMK.06/2002. Jakarta. Depkeu.

Leonara, Sylvie, dkk. (2012). Analisis Hubungan Masa Perikatan dengan Kualitas Audit. Jurnal Ilmiah Mahasiswa Universitas Surabaya,(01) (01),01-20.

Novianti , Nurlita , Sutrisno dan Gugus Irianto.(2012). Tenur Kantor Akuntan Publik, Tenur Partner Audit, Auditor Spesialisasi Industri , dan Kualitas Audit. Simposium Nasional Akuntansi XIV Banjarmasin Universitas Lambung Mangkurat 20-23 September 2012.

Nindita, Chairunissa dan Sylvia Veronica Siregar.(2012). Analisis Pengaruh Ukuran Kantor Akuntan Publik Terhadap Kualitas Audit di Indonesia. Jurnal Akuntansi Dan Keuangan,14(02),91-104.

Peraturan Menteri Keuangan Nomor: 17/PMK.01/2008 Tentang Jasa Akuntan Publik. Jakarta.Depkeu.

Primadita, Indria dan Fitriany.(2012). Pengaruh Tenure dan Auditor Spesialis Terhadap

Informasi Asimetri. Simposium Nasional Akuntansi XV. Banjarmasin.

Reuters, Thomson. (2010). Top 100 Firms Accounting Today, BNA Tax, & Accounting. Accountig Today and SourceMedia, Inc. [15 Maret 2014].

Sarwono, Jonathan dan Tutty Martadiredja. (2008).

Riset Bisnis untuk Pengambilan Keputusan. Yogyakarta.CV Andi Offset.

Sinason, David H et. al. (2001). An Investigation of Auditor and Client Tenure. American Journal of Business, 16(02), 31-40.

Wibowo, Arie dan Hilda Rossieta (2010).

Determinant Factors of Audit Quality. The Indonesian Journal of Accounting Research, 13(01), 29-43.

BIODATA PENULIS Biodata Penulis

Emma Yuliani, S,E, memperoleh gelar Sarjana Ekonomi (SE), Jurusan Akuntansi Universitas Telkom Bandung, lulus tahun 2014.

Dini Wahjoe Hapsari, S.E., M.Si.,Ak,memperoleh gelar Sarjana Ekonomi (SE), Jurusan Akuntansi Universitas Padjadjaran Bandung, lulus tahun 1997. Memperoleh gelar Magister Science (MSi) Program Pasca Sarjana Magister Ilmu Ekonomi Akuntansi Universitas Padjadjaran Bandung, lulus tahun 2004. Saat ini menjadi Dosen di Fakultas Ekonomi Universitas Telkom Bandung.