30 SEPTEMBER 2009 DAN 2008

(Dalam Ribuan Rupiah, kecuali Data Saham)

A S E T

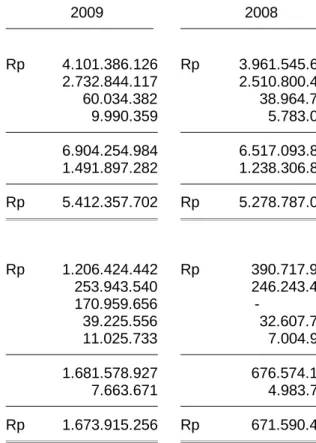

Kas dan setara kas (Catatan 2d, 2g, 3, 34 dan 35) Rp 173.777.026 Rp 165.329.043

Surat berharga (Catatan 2d) 428.114.997 414.715.674

2008 2009

g ( )

Investasi (Catatan 2e, 2h, 4, 34 dan 35) 116.949.015 70.658.786

Piutang usaha

Pihak yang mempunyai hubungan istimewa (Catatan 2d, 2i, 5 dan 34) 18.227.521 15.759.955

Pihak ketiga - setelah dikurangi penyisihan piutang ragu-ragu sebesar Rp 6.144.746 pada tahun 2009 dan Rp 4.918.431 pada tahun 2008

(Catatan 2i, 5 dan 34) 249.403.286 55.956.837

( )

Piutang lain-lain

Pihak yang mempunyai hubungan istimewa - setelah dikurangi penyisihan piutang ragu-ragu sebesar Rp 16.031.791 pada tahun 2008

(Catatan 2d, 2i, 6 dan 34) 274.027 4.388.129

Pihak ketiga - setelah dikurangi penyisihan piutang ragu-ragu sebesar

Rp 104.213 pada tahun 2009 dan 2008 (Catatan 2i, 6 dan 34) 3.234.825 4.921.533

Persediaan setelah dikurangi penyisihan penurunan nilai sebesar Persediaan - setelah dikurangi penyisihan penurunan nilai sebesar

Rp 8.893.212 pada tahun 2009 dan 2008 (Catatan 2k, 2p dan 7) 1.751.722.155 1.726.427.409

Pajak dibayar di muka (Catatan 8 dan 18) 12.281.652 30.924.968

Biaya dibayar di muka (Catatan 2l, 9 dan 34) 8.674.973 8.770.201

Aset pajak tangguhan - bersih (Catatan 2x dan 18) 7.728.875

-Aset pajak tangguhan bersih (Catatan 2x dan 18) 7.728.875

Properti investasi - setelah dikurangi akumulasi penyusutan sebesar Rp 137.045.542 pada tahun 2009 dan Rp 58.729.423 pada tahun 2008

(Catatan 2m dan 10) 1.168.706.881 1.234.280.522

Aset tetap - setelah dikurangi akumulasi penyusutan sebesar Rp 965.514.910 pada tahun 2009 dan Rp 860.863.469 pada tahun 2008

(Catatan 2n dan 11) 1.289.986.418 1.414.837.182

Goodwill - setelah dikurangi akumulasi amortisasi sebesar Rp 153.768.768

pada tahun 2009 dan Rp 84.308.537 pada tahun 2008 (Catatan 12) 90.771.465 91.724.414

Aset lain-lain (Catatan 13, 34 dan 35) 92.504.586 40.092.394

JUMLAH ASET Rp 5.412.357.702 Rp 5.278.787.047

30 SEPTEMBER 2009 DAN 2008

(Dalam Ribuan Rupiah, kecuali Data Saham) (Dalam Ribuan Rupiah, kecuali Data Saham)

KEWAJIBAN DAN EKUITAS

Kewajiban

Surat hutang (Catatan 14) Rp 522.774.000 Rp 703.350.000

2009 2008

Hutang bank (Catatan 15, 34 dan 35) 832.445.828 838.391.589

Hutang obligasi (Catatan 16) 22.000.000 25.000.000

Hutang usaha (Catatan 17 dan 35) 128.450.316 153.956.638

Hutang pajak (Catatan 2x dan 18) 22.384.520 4.935.199

Biaya yang masih harus dibayar (Catatan 2d, 19 dan 35) 322.721.525 333.905.075

Pendapatan diterima di muka (Catatan 2r dan 20) 177.520.468 155.949.581

Hutang lain lain pihak yang mempunyai hubungan istimewa Hutang lain-lain - pihak yang mempunyai hubungan istimewa

(Catatan 2d, 2e, 21, 34 dan 35) 14.823.556 24.545.810

Kewajiban pajak tangguhan - bersih (Catatan 2x dan 18) 22.349.523 15.103.772

Penyisihan untuk penggantian peralatan usaha (Catatan 2s) 1.620.209 951.872

Taksiran kewajiban untuk pembangunan prasarana(Catatan 22) 24 862 500 24 862 500

Taksiran kewajiban untuk pembangunan prasarana (Catatan 22) 24.862.500 24.862.500

Cadangan imbalan pasti pasca-kerja (Catatan 2w dan 37) 41.989.107 32.594.734

Pendapatan ditangguhkan (Catatan 2e, 2t dan 23) 9.086.887 17.551.818

Kewajiban lain-lain (Catatan 24 dan 35) 752.000.447 918.908.396

Jumlah Kewajiban 2.895.028.886 3.250.006.984

Hak Minoritas atas Aset Bersih Anak Perusahaan (Catatan 2c dan 25) 1.019.400.970 731.539.804

30 SEPTEMBER 2009 DAN 2008

(Dalam Ribuan Rupiah, kecuali Data Saham)

EKUITAS

Modal saham - nilai nominal Rp 500 per saham Modal dasar - 3.000.000.000 saham

Modal ditempatkan dan disetor penuh - 1.930.039.200 saham

(Catatan 26) Rp 965.019.600 Rp 965.019.600

Tambahan modal disetor - bersih (Catatan 2q dan 27) 1.219.436.685 1.219.436.685

2009 2008

Selisih transaksi perubahan ekuitas anak perusahaan/perusahaan

asosiasi (Catatan 2c) 394.498.091 394.498.091

Selisih nilai transaksi restrukturisasi entitas sepengendali (Catatan 2c) ( 868.563.770 ) ( 868.563.770 )

Defisit ( 212.462.760 ) ( 413.150.347 )

Jumlah Ekuitas 1.497.927.846 1.297.240.259

JUMLAH KEWAJIBAN DAN EKUITAS Rp 5.412.357.702 Rp 5.278.787.047

Lihat Catatan atas Laporan Keuangan Konsolidasi yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi secara keseluruhan.

PT JAKARTA INTERNATIONAL HOTELS & DEVELOPMENT Tbk DAN ANAK PERUSAHAAN

LAPORAN LABA RUGI KONSOLIDASI

UNTUK SEMBILAN BULAN YANG BERAKHIR PADA TANGGAL-TANGGAL 30 SEPTEMBER 2009 DAN 2008

(Dalam Ribuan Rupiah, kecuali Data Saham)

2009 2008

PENDAPATAN (Catatan 2d, 2t dan 28) Rp 1.673.915.256 Rp 671.590.447

BEBAN POKOK PENJUALAN

(Catatan 2t dan 29) 612.837.511 295.637.941

LABA KOTOR 1.061.077.745 375.952.506

BEBAN USAHA

Umum dan administrasi (Catatan 30) 382.297.048 341.219.225

Penjualan 31.988.902 30.112.606

Jumlah Beban Usaha 414.285.950 371.331.831

LABA USAHA 646.791.795 4.620.675

PENGHASILAN (BEBAN) LAIN-LAIN Laba kurs mata uang asing – bersih

(Catatan 2d dan 2v) 198.151.375 7.227.850

Pendapatan sewa dan pengelolaan kawasan 28.545.792 23.873.431

Pendapatan bunga 4.054.403 2.056.758

Amortisasi goodwill ( 26.404.943 ) ( 26.404.943 )

Beban bunga dan beban keuangan lainnya – bersih

(Catatan 14 dan 15) ( 50.693.173 ) ( 70.899.680 )

Lain-lain – bersih 26.890.309 ( 1.672.687 )

Penghasilan (Beban) Lain-lain – Bersih 180.543.763 ( 65.819.271 )

LABA (RUGI) SEBELUM PAJAK 827.335.558 ( 61.198.596 )

BEBAN (PENGHASILAN) PAJAK

Kini 66.745.725 - Tangguhan 13.273.605 ( 48.595.469 ) 80.019.330 ( 48.595.469 ) LABA (RUGI) SEBELUM POS LUAR BIASA DAN

HAK MINORITAS ATAS (LABA) RUGI BERSIH

ANAK PERUSAHAAN Rp 747.316.228 ( Rp 109.794.065 )

2009 2008

POS LUAR BIASA Rp - Rp 146.769.253

HAK MINORITAS ATAS (LABA) RUGI BERSIH

ANAK PERUSAHAAN (Catatan 2c dan 25) ( 425.204.878 ) 40.590.878

LABA BERSIH Rp 322.111.350 Rp 77.566.066

LABA BERSIH PER SAHAM DASAR (Catatan 2y) Rp 166,89 Rp 40,19

Lihat Catatan atas Laporan Keuangan Konsolidasi yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi secara keseluruhan.

PT JAKARTA INTERNATIONAL HOTELS & DEVELOPMENT Tbk DAN ANAK PERUSAHAAN

LAPORAN ARUS KAS KONSOLIDASI

UNTUK SEMBILAN BULAN YANG BERAKHIR PADA TANGGAL-TANGGAL 30 SEPTEMBER 2009 DAN 2008

(Jumlah Rupiah dalam Ribuan)

2009 2008

ARUS KAS DARI KEGIATAN USAHA Penerimaan kas dari pelanggan, penyewa

pusat perbelanjaan, pembeli apartemen dan pembeli kompleks gedung perkantoran dan

ruang perkantoran Rp 1.265.259.942 Rp 1.052.316.956

Pembayaran kas untuk/kepada:

Pemasok dan kontraktor ( 796.894.647 ) ( 349.875.887 )

Karyawan ( 69.514.737 ) ( 382.642.260 )

Uang jaminan ( 7.900.263 ) 825.788

Lain-lain ( 15.777.586 ) ( 21.725.145 )

Kas bersih diperoleh dari operasi 375.172.709 298.899.452

Pembayaran pajak penghasilan ( 81.165.111 ) ( 60.817.474 )

Kas Bersih Diperoleh dari Aktivitas Operasi 294.007.598 359.716.926

ARUS KAS DARI AKTIVITAS INVESTASI

Penerimaan bunga 3.185.710 2.056.758

Hasil penjualan aset tetap 201.237 -

Penurunan (kenaikan) aset lain-lain ( 769.715 ) 3.246.678

Kenaikan investasi ( 15.597.582 ) -

Perolehan properti investasi dan aset tetap ( 28.537.649 ) ( 346.781.000 )

Kas Bersih Digunakan untuk Aktivitas Investasi ( 41.517.999 ) ( 341.477.564 )

ARUS KAS DARI AKTIVITAS PENDANAAN

Pengurangan pendapatan diterima di muka ( 21.024.445 ) -

Penambahan piutang ( 44.637.541 ) ( 111.331.964 )

Pembayaran bunga ( 48.048.014 ) ( 69.276.000 )

Pengurangan surat hutang bank dan hutang bank ( 175.325.000 ) ( 31.915.000 )

Penambahan kewajiban lain-lain - 269.809.933

Kas Bersih Diperoleh dari (Digunakan untuk)

Aktivitas Pendanaan ( 289.035.000 ) 57.286.969

KENAIKAN (PENURUNAN) BERSIH KAS DAN

SETARA KAS ( 36.545.401 ) 75.526.331

KAS DAN SETARA KAS AWAL TAHUN 210.322.427 89.802.712

KAS DAN SETARA KAS AKHIR PERIODE Rp 173.777.026 Rp 165.329.043

Lihat Catatan atas Laporan Keuangan Konsolidasi yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi secara keseluruhan.

LAPORAN PERUBAHAN EKUITAS KONSOLIDASI

UNTUK SEMBILAN BULAN YANG BERAKHIR PADA TANGGAL-TANGGAL 30 SEPTEMBER 2009 DAN 2008

(Dalam Ribuan Rupiah)

Selisih Transaksi Perubahan Ekuitas

Anak Perusahaan/

Perusahaan Asosiasi Defisit

Saldo pada tanggal 1 Januari 2008 Rp 965.019.600 Rp 1.219.436.685 Rp 394.498.091 ( Rp 868.563.770 ) ( Rp 490.716.413 ) 1.219.674.193 Laba bersih periode berjalan - - - - 77.566.066 77.566.066 Saldo pada tanggal 30 September 2008 Rp 965.019.600 Rp 1.219.436.685 Rp 394.498.091 ( Rp 868.563.770 ) ( Rp 413.150.347 ) Rp 1.297.240.259 Saldo pada tanggal 1 Januari 2009 Rp 965.019.600 Rp 1.219.436.685 Rp 394.498.091 ( Rp 868.563.770 ) ( Rp 534.574.110 ) Rp 1.175.816.496 Laba bersih periode berjalan - - - - 322.111.350 322.111.350 Saldo pada tanggal 30 September 2009 Rp 965.019.600 Rp 1.219.436.685 Rp 394.498.091 ( Rp 868.563.770 ) ( Rp 212.462.760 ) Rp 1.497.927.846

Lihat Catatan atas Laporan Keuangan Konsolidasi yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi secara keseluruhan.

Restrukturisasi Entitas Selisih Nilai Transaksi

Sepengendali Jumlah Ekuitas

Modal Saham Modal Disetor Tambahan

PT JAKARTA INTERNATIONAL HOTELS & DEVELOPMENT Tbk DAN ANAK PERUSAHAAN

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI (Jumlah Rupiah dalam Ribuan, kecuali Data Saham)

1. U M U M

a. Pendirian

PT Jakarta International Hotels & Development Tbk (Perusahaan atau Induk Perusahaan) didirikan pada tanggal 7 Nopember 1969 dalam rangka Undang-Undang Penanaman Modal Asing No. 1/1967 berdasarkan Akta No. 5 tanggal 7 Nopember 1969 dari Soetrono Prawiroatmodjo, S.H., notaris di Jakarta, yang kemudian diubah dengan Akta No. 42 tanggal 27 Januari 1970 dari notaris yang sama. Akta tersebut telah diumumkan dalam Berita Negara Republik Indonesia No. 54 tanggal 7 Juli 1970, Tambahan No. 214. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, yang terakhir dengan Akta No. 108 tanggal 27 Juni 2008 dari Fathiah Helmi, S.H., notaris di Jakarta, sehubungan dengan penyesuaian Anggaran Dasar Perusahaan terhadap Undang-undang Republik Indonesia No. 40 Tahun 2007 tentang Perseroan Terbatas. Perubahan Anggaran Dasar tersebut telah disahkan oleh Menteri Hukum

dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan

No. AHU-94129.AH.01.02.Tahun 2008 tanggal 9 Desember 2008.

Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, lingkup kegiatan Perusahaan mencakup pembangunan hotel dan penyelenggaraan jasa perhotelan, pembangunan real estat dan properti, gedung perkantoran, pusat perbelanjaan dan niaga beserta fasilitasnya. Perusahaan memulai operasi komersialnya pada tahun 1969.

Perusahaan adalah pemilik Hotel Borobudur Jakarta (Hotel) yang dikelola oleh PT Dharma Harapan Raya.

Kantor pusat Perusahaan berkedudukan di Gedung Artha Graha - Lantai 15, Kawasan Niaga Terpadu Sudirman (KNTS), Jalan Jenderal Sudirman Kav. 52-53, Jakarta.

b. Penawaran Umum Efek Perusahaan

Seluruh saham Perusahaan yang ditempatkan dan disetor penuh berjumlah 1.930.039.200 saham telah dicatatkan pada Bursa Efek Indonesia. Informasi historis mengenai saham Perusahaan yang dicatatkan di bursa adalah sebagai berikut:

Tahun Keterangan Jumlah Saham

1984 Penawaran Umum Saham Perdana 6.618.600

1988 Penawaran Umum Saham Kedua 6.633.700

1989 Pencatatan Saham Pendiri 11.315.700

1991 Pencatatan Saham Private Placement 432.000

1992 Pencatatan Saham Pendiri 56.869.280

1992 Pencatatan Saham yang berasal dari Penukaran Waran 46.800.000

1994 Pencatatan Saham Bonus 257.338.560

1996 Penawaran Umum Terbatas I 579.011.760

2004 Pemecahan Nilai Nominal Saham 965.019.600

Jumlah 1.930.039.200

c. Anak Perusahaan yang Dikonsolidasi

Pada tanggal 30 September 2009 dan 2008, Perusahaan memiliki lebih dari 50% saham dalam anak-anak perusahaan berikut:

T a hu n

P erusah aa n Do m is ili Bid a ng Us a ha Be rd iri 20 09 20 0 8 2 00 9 2 00 8

P e m il ik a n La n gs u ng

P T Dan ay a sa A rth at am a T bk (D A ) J ak a rta R ea l e s t at 1 98 7 8 2, 41 % 8 2, 41 % 4.08 5. 69 0.86 1 3.96 5. 84 4.52 6 P T P an du n eka S e ja ht e ra (P S ) J ak a rta Pe m ba n gu na n da n 1 99 5 9 9, 99 % 9 9, 99 % 11 5. 93 3.11 2 11 3. 46 4.25 3

pe ng e lolaa n ge du n g pe rk an to ra n

P T Dha rm a H arap an Raya (D HR ) J ak a rta M an ajem e n p e rho t e la n 1 99 8 6 0, 00 % 6 0, 00 % 9. 99 0.35 9 6. 83 7.53 3 P T Ja k arta I n terna t io n al H o te ls J ak a rta M an ajem e n p e rho t e la n 1 99 2 9 0, 00 % 9 0, 00 % - M a na ge m en t (J I HM ) * )

P e m il ik a n Tid a k La n gsu ng

M e la lui DA J ak a rta T e le ko m un ik asi, liha t p e nyert aa n s a h am D A p ad a an ak p erus ah aa n re al est a t , prop erti,

ho t e l d an p erda ga n ga n * ) d ih en tik a n s em e n tara ke gia t a nn y a s e hu bu ng a n d en g an b erdirin ya D HR

Pe rs en ta s e K ep e milik an J u m lah A s et s e be lu m E lim in asi

PT Danayasa Arthatama Tbk (DA)

Pada tanggal 28 Maret 2002, DA memperoleh pernyataan efektif dari Ketua Badan Pengawas

Pasar Modal dan Lembaga Keuangan (Bapepam dan LK) dengan Surat Keputusan No. S-615/PM/2002 untuk melakukan penawaran umum perdana atas 100.000.000 saham DA

kepada masyarakat dengan harga nominal sebesar Rp 500 per saham dan harga penawaran sebesar Rp 500 per saham. Saham-saham tersebut telah dicatatkan pada Bursa Efek Surabaya (sekarang Bursa Efek Indonesia) pada tanggal 19 April 2002. Kepemilikan saham Perusahaan pada DA mengalami dilusi setelah penawaran umum perdana ini dari semula 99,99% menjadi 96,28%. Perubahan nilai investasi yang terjadi akibat transaksi ini adalah sebesar Rp 15.562.817 dicatat sebagai bagian dari ekuitas dalam akun “Selisih Transaksi Perubahan Ekuitas Anak Perusahaan/Perusahaan Asosiasi” pada neraca konsolidasi dan akan diakui sebagai pendapatan atau beban pada saat pelepasan penyertaan saham yang bersangkutan.

Pada tanggal 6 September 2004, DA memperoleh pernyataan efektif dari ketua Bapepam dan LK dengan Surat Keputusan No. S-2837/PM/2004 untuk melakukan Penawaran Umum Terbatas I kepada pemegang saham DA dalam rangka penerbitan hak memesan efek terlebih dahulu sebanyak 630.360.000 saham dengan harga nominal sebesar Rp 500 per saham dan harga pelaksanaan sebesar Rp 625 per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Surabaya pada tanggal 23 September 2004. Dalam penerbitan saham tersebut, Perusahaan tidak melaksanakan haknya. Setelah penerbitan saham baru tersebut, kepemilikan saham Perusahaan pada DA mengalami dilusi menjadi 63,44%. Perubahan nilai investasi yang terjadi akibat transaksi ini adalah sebesar Rp 110.045.409 dan dicatat sebagai bagian dari ekuitas dalam akun “Selisih Nilai Transaksi Restrukturisasi entitas sepengendali” pada neraca konsolidasi dan akan diakui sebagai pendapatan atau beban pada saat pelepasan investasi yang bersangkutan.

Pada bulan Juli 2007, Perusahaan memperoleh kepemilikan 630.340.604 saham dalam DA yang berasal dari pembagian dividen non-tunai dari PT Graha Jakarta Sentosa (GJS), dahulu merupakan anak perusahaan yang seluruh kepemilikan sahamnya telah dijual pada tahun 2007, sehingga meningkatkan kepemilikan saham Perusahaan dalam DA menjadi 82,41%.

DA saat ini sedang mengembangkan area seluas lebih kurang 45 hektar yang terletak di Jalan Jenderal Sudirman, Jakarta, yang dikenal dengan nama "Kawasan Niaga Terpadu Sudirman" (KNTS). Pada tanggal 30 September 2009 dan 2008, DA memiliki penyertaan saham dalam perusahaan-perusahaan berikut:

Per us aha an Bida ng Usa ha Ta h un Ber diri Pe milika n Lang sun g

PT Gr ah amas A disentosa ( G A) Pe m ba ngu nan d an pen gel ol aan g e dun g s er ta 1 9 95 1 00 % *) 10 0% *) keg iatan yan g berk aita n

PT In tigraha A rth ayasa (IA) **) Pe rh o telan , pa riwisa ta d a n k eg iatan ya ng ber ka itan 1 9 95 1 00 % *) 10 0% *) PT C itra W ir ad a ya ( CW ) ***) Pe m ba ngu nan d an pen gel ol aan g e dun g s er ta 1 9 95 1 00 % 10 0%

keg iatan yan g berk aita n

PT C itra Ad is ar ana (CA) ** Pe m ba ngu nan d an pen gel ol aan g e dun g s er ta 1 9 95 1 00 % *) 10 0% *) keg iatan yan g berk aita n

PT Arth araya U ng g ul Aba di (AUA) **) Pe m ba ngu nan d an pen gel ol aan g e dun g s er ta 1 9 95 1 00 % *) 10 0% *) keg iatan yan g berk aita n

PT N usag ra h a Ad icitr a ( NA) **) Pe m ba ngu nan d an pen gel ol aan g e dun g s er ta 1 9 95 1 00 % *) 10 0% *) keg iatan yan g berk aita n

PT Arth a Teleko m in do (AT) Tel eko m unik asi 1 9 93 1 00 % 10 0%

PT Pa ndu g ra ha Sejah te ra ( P GS) **) Pe m ba ngu nan d an pen gel ol aan g e dun g s er ta 1 9 95 1 00 % *) 10 0% *) keg iatan yan g berk aita n

PT Ad inus a Pu ripratama (AP ) **) Pe m ba ngu nan d an pen gel ol aan g e dun g s er ta 1 9 95 1 00 % *) 10 0% *) keg iatan yan g berk aita n

PT Pa ndu n eka A bad i (P A) **) Pe m ba ngu nan d an pen gel ol aan g e dun g s er ta 1 9 95 1 00 % *) 10 0% *) keg iatan yan g berk aita n

PT Gr ah apu tra S entos a ( GPS ) **) Pe m ba ngu nan d an pen gel ol aan g e dun g s er ta 1 9 95 1 00 % *) 4 5% *) keg iatan yan g berk aita n

PT Prima graha Ma juma km u r (P GMM) **) Pe n gem ba nga n re al esta t da n ag en 1 9 93 1 00 % *) 10 0% *) p em a sa ra n ap ar te m en

PT Pu sat G r ah a M ak mu r (PGM) **) Pe rd a gan gan 1 9 94 99 % *) 9 9% *)

PT Esa graha P ur ip ra tam a ( E P) **) Pe rd a gan gan 1 9 95 99 % *) 9 9% *)

PT Ad im as U ta m a ( AM U) **) Pe rd a gan gan 1 9 95 99 % *) 9 9% *)

PT Tr in us a W i ra gr ah a (TW ) **) Pe rd a gan gan 1 9 95 99 % *) 9 9% *)

Delfina Gr oup H olding s Lim ited (D elfin a) **) Pe n yer taan sah am di b er bag a i pe ru sa haa n 2 0 05 64 % 6 4% PT M ajum ak mur Arth as en to sa ( MAS) Pe n gem ba nga n hotel da n ap a rte me n 1 9 95 51 % *) 5 1% *) PT An dan a U tam agr ah a ( AU) Pe n gem ba nga n hotel da n ap a rte me n 1 9 95 51 % 5 1% Pe milika n Lang sun g ole h Anak Pe rus ahaa n

PT Pa cific P la ce Jakar ta ( PP J) (o le h D elfina ) Pe n gem ba nga n dan pe nge lo laa n h ote l, pus at 1 9 95 55 % 5 5% p er belan ja a n, a parte m en da n ged un g kan to r

PT Gr ah a Sa mp oe rn a ( GS) (oleh PPJ) Pe m ba ngu nan d an pen gel ol aan g e dun g s er ta 1 9 95 1 00 % 10 0%

keg iatan yan g berk aita n

*) Per usa ha an ma sih d alam tah a p pe nge mb a ng a n

**) Ana k P er us ah aan me m ilik i po si si ke uan g an yan g tidak si gn ifik an d ib and in gkan po sisi keua n ga n konso li dasi

20 0 9 2 00 8 Pe rse nta se K epe milika n

PT Panduneka Sejahtera (PS)

Pada tahun 2007, Perusahaan memperoleh kepemilikan sebanyak 112.043.366 saham dalam PS yang berasal dari pembagian dividen non tunai dari GJS.

PT Majumakmur Arthasentosa (MAS) dan PT Andana Utamagraha (AUG)

Sejak tahun 1998, pengembangan hotel yang dilakukan MAS dan apartemen yang dilakukan oleh AU telah ditunda akibat krisis ekonomi yang belum membaik. Pada tahun 2003, AU mulai melanjutkan pembangunan apartemen yang berlokasi di Lot 23-B KNTS dan pada tahun 2005 telah melakukan kegiatan komersialnya.

Berdasarkan Management Plan MAS untuk pengembangan Lot 23-A KNTS tanggal 14 Maret 2002, manajemen MAS mengubah rencana peruntukan dari hotel menjadi apartemen jual/strata title. Dengan perubahan tersebut, mulai tahun 2002 saldo bangunan yang sedang dikonstruksi beserta penyisihan penurunan nilainya dicatat pada akun “Persediaan”.

Delfina Group Holdings Limited (Delfina)

Pada tahun 2005, Delfina memiliki penyertaan saham dalam PPJ sebanyak 269.683.066 saham atau sebesar 20% dari seluruh saham PPJ yang disetor penuh.

Berdasarkan Risalah Rapat Umum Pemegang Saham Luar Biasa yang didokumentasikan dalam Akta No. 108 tanggal 30 Juni 2006 dari Fathiah Helmi S.H., notaris di Jakarta, DA mengalihkan 471.945.365 saham dalam PPJ kepada Delfina sehingga penyertaan saham Delfina dalam PPJ menjadi 741.628.431 saham atau sebesar 55% dari seluruh saham yang dikeluarkan oleh PPJ. Sebaliknya DA mendapatkan penyertaan saham dalam Delfina sebanyak 50.757.975 saham atau sebesar 63,64% dari seluruh saham yang dikeluarkan Delfina. Transaksi tersebut telah didokumentasikan dalam Akta No. 23 tanggal 12 Agustus 2006 dari Ny. Sinta Susikto S.H., notaris di Jakarta.

Transaksi tersebut diatas telah memenuhi ketentuan dalam peraturan Badan Pengawas Pasar Modal No. IX.E.2 mengenai “Transaksi Material dan Perubahan Kegiatan Usaha Utama”.

PT Pacific Place Jakarta (PPJ)

Berdasarkan Risalah Rapat Umum Pemegang Saham Luar Biasa tanggal 1 Juli 2005, yang didokumentasikan dalam Akta No. 44 tanggal 12 September 2005 dari Retno Handayani Rahayu S.H., notaris pengganti Esther Mercia Sulaiman, S.H., notaris di Jakarta, PPJ meningkatkan modal dasarnya menjadi Rp 2.000.000.000 dan modal ditempatkan dan disetor penuh menjadi Rp 1.348.415.328. Dalam peningkatan modal ditempatkan dan disetor penuh tersebut, DA tidak ikut ambil bagian sehingga kepemilikan saham DA dalam PPJ mengalami dilusi menjadi 35%. Perubahan nilai investasi yang terjadi akibat transaksi ini adalah sebesar Rp 216.044.968.

Dampak pencatatan akun tersebut pada DA, mengakibatkan perubahan nilai investasi Perusahaan terhadap DA sebesar Rp 178.044.634 dan dicatat sebagai bagian dari ekuitas dalam akun “Selisih transaksi perubahan ekuitas anak perusahaan/perusahaan asosiasi” pada neraca konsolidasi.

PT Graha Sampoerna (GS)

Pada tanggal 2 Juli 2007, PPJ melakukan Perjanjian Pengikatan Jual Beli (PPJB) saham GS dengan PT Hanjaya Mandala Sampoerna Tbk (HMS). Berdasarkan perjanjian, PPJ akan membeli dari HMS sebanyak 87.732.410 saham GS yang mewakili 99,99% dari keseluruhan modal disetor GS dengan harga yang disepakati sebesar Rp 157.249.641. Pada bulan Januari 2008, PPJ telah memperoleh pengesahan dari Menteri Hukum dan Hak Asasi Manusia atas pengambilalihan saham tersebut. Nilai wajar aset GS yang dapat diidentifikasi pada saat akuisisi adalah sebesar Rp 88.742.558 termasuk saldo kas sebesar Rp 16.676. Goodwill yang diakui dari akuisisi saham GS adalah sebesar Rp 68.507.284.

Sehubungan dengan transaksi tersebut di atas, sejak bulan Juni 2008 laporan keuangan GS dikonsolidasikan ke dalam laporan keuangan PPJ.

d. Pelepasan Anak Perusahaan

Pada bulan Juli 2007, Perusahaan memperoleh dividen non-tunai dari GJS berupa penyertaan saham GJS dalam DA dan PS masing-masing sebanyak 630.340.604 saham dan 112.043.366 saham, serta surat hutang dengan nilai nominal sebesar US$ 44.222.188.

Berdasarkan Perjanjian Pengikatan Jual Beli tanggal 27 Juli 2007 yang diaktakan dengan Akta Penyimpangan Surat (Depot) No. 21 tanggal 26 Januari 2008 dari notaris Emmy Halim, S.H., M.Kn, Perusahaan mengalihkan seluruh kepemilikan sahamnya dalam GJS kepada PT Artha Jaya Makmur, pihak ketiga. Pelepasan penyertaan saham dalam GJS mengakibatkan terealisasinya saldo “Selisih Nilai Transaksi Restrukturisasi Entitas Sepengendali”, dan laporan keuangan GJS tahun 2007 tidak lagi dikonsolidasikan ke dalam laporan keuangan konsolidasi Perusahaan.

e. Dewan Komisaris, Direksi dan Karyawan

Susunan anggota Dewan Komisaris dan Direksi Perusahaan pada tanggal 30 September 2009 berdasarkan Risalah Rapat Umum Pemegang Saham Tahunan No. 53 tanggal 18 Juni 2009 dari Imas Fatimah, S.H., notaris di Jakarta, adalah sebagai berikut:

Komisaris Utama : Prof. Dr. J. B. Sumarlin *)

Wakil Komi saris Utama : Sugianto Kusuma

Tomy Winata

Komisaris : Parlaung an Lumban Toruan Sihombing, S.H., LLM *)

Direktur Utama : H. Jusuf Indradewa, S.H.

Wakil Direktur Utama : Santoso Gunara

Direktur : Hartono Tjahjadi Adiwana

Mimy C. Ratulangi

*) Merupakan Komisaris Independen

Susunan Komite Audit berdasarkan Surat Keputusan Dewan Komisaris

tanggal 22 Mei 2009 adalah sebagai berikut:

K etua : Prof. Dr. J. B. Sumarlin

A nggota : Parlaungan Lumban Toruan Sihombing, S.H., LLM

Gandhi Tatang Sayuti Budianto Tirtadjaja

Jumlah kompensasi yang diterima oleh Dewan Komisaris dan Direksi Perusahaan pada 30 September 2009 dan 2008 masing-masing sebesar Rp 3.546.500 dan Rp 2.847.900.

Jumlah rata-rata karyawan Perusahaan pada tanggal 30 September 2009 dan 2008 masing-masing sebanyak 855 karyawan dan 878 karyawan.

2. IKHTISAR KEBIJAKAN AKUNTANSI

a. Dasar Penyusunan dan Pengukuran Laporan Keuangan Konsolidasi

Laporan keuangan konsolidasi disusun dengan menggunakan prinsip dan praktek akuntansi yang berlaku umum di Indonesia yakni Pernyataan Standar Akuntansi Keuangan (PSAK) dan Peraturan Badan Pengawas Pasar Modal dan Lembaga Keuangan (sekarang Bapepam dan LK). Dasar pengukuran laporan keuangan konsolidasi ini adalah konsep biaya perolehan (historical cost), kecuali untuk akun persediaan yang dinyatakan sebesar kecuali nilai yang lebih rendah antara biaya perolehan atau nilai realisasi bersih (the lower of cost and net realizable value) dan efek hutang yang dinyatakan sebesar nilai wajarnya. Laporan keuangan konsolidasi disusun dengan metode akrual, kecuali laporan arus kas.

Laporan arus kas konsolidasi disusun dengan menggunakan metode langsung dengan mengelompokkan arus kas dalam aktivitas operasi, investasi dan pendanaan.

Mata uang pelaporan yang digunakan dalam penyusunan laporan keuangan konsolidasi adalah mata uang Rupiah (Rp). Kecuali dinyatakan secara khusus, angka-angka adalah dalam Rupiah. b. Penerapan Pernyataan Stándar Akuntasi Keuangan (PSAK) Revisi

PSAK Revisi yang Berlaku Efektif Tahun 2008

Perusahaan dan anak perusahaan telah menerapkan PSAK revisi tersebut mulai tanggal 1 Januari 2008:

(1) PSAK No. 13 (Revisi 2007) “Properti Investasi”, yang mengatur mengenai pengakuan, pengukuran dan pengungkapan atas properti investasi. Selain itu, standar ini diterapkan

untuk pengukuran hak atas properti investasi yang diperoleh melalui sewa pembiayaan di

dalam laporan keuangan lessee. Standar ini mengizinkan Perusahaan dan anak perusahaan

untuk memilih di antara model biaya dan model nilai wajar untuk seluruh properti investasinya.

Standar ini telah diterapkan secara restrospektif. Sehubungan dengan hal tersebut, bangunan (mal dan perkantoran) anak perusahaan yang disewakan dengan biaya perolehan pada tahun 2007 sebesar Rp 1.168.014.797 yang termasuk dalam akun “Aset tetap – bersih” ditransfer ke akun “Properti investasi – bersih” dalam neraca konsolidasi tahun 2007. Pada tanggal 1 Januari 2007, properti investasi masih dalam proses konstruksi, sehingga dicatat berdasarkan PSAK No. 16.

Perusahaan dan anak perusahaan memilih menggunakan model biaya untuk akuntansi setelah pengakuan awal atas properti investasi yang dimilikinya.

(2). PSAK No. 16 (Revisi 2007) “Aset Tetap”, yang mengatur perlakuan akuntansi atas aset tetap. Stándar ini mengatur antara lain mengenai pengakuan aset tetap, penentuan jumlah tercatat, penyusutan dan penurunan nilai. Selain itu, stándar ini mewajibkan untuk menghitung dan memasukkan biaya pembongkaran dan pemindahan atau restorasi lokasi aset sebagai bagian dari biaya perolehan, serta mewajibkan entitas untuk memilih di antara model biaya atau model revaluasi sebagai kebijakan akuntansi atas aset tetapnya.

Perusahaan dan anak perusahaan memilih menggunakan model biaya untuk akuntansi setelah pengakuan awal atas aset tetap yang dimilikinya stándar ini diterapkan secara retrospektif.

Sebagaimana diatur dalam ketentuan transisi atas standar ini, surplus revaluasi aset tetap yang dicatat pada akun “Selisih Penilaian Kembali Aset Tetap” sebesar Rp 744.827.274 direklasifikasi ke “Saldo Laba”.

(3) PSAK No. 30 (Revisi 2007) “Sewa”, yang mengatur kebijakan akuntansi dan pengungkapan transaksi sewa baik dari sisi lessor maupun lessee. Standar ini mengatur klasifikasi sewa berdasarkan sejauh mana risiko dan manfaat yang terkait dengan kepemilikan aset sewaan berada pada lessor atau lessee, serta berdasarkan substansi transaksi dan bukan pada bentuk kontraknya. Standar ini diterapkan secara prospektif.

Penerapan standar ini tidak berdampak material terhadap laporan keuangan konsolidasi Perusahaan dan anak perusahaan.

PSAK Revisi yang Berlaku Efektif Setelah Tahun 2008

Perusahaan dan anak perusahaan akan menerapkan PSAK revisi berikut pada saat telah berlaku efektif:

(1) PSAK No. 50 (Revisi 2006), “Instrumen Keuangan: Penyajian dan Pengungkapan”, mengatur ketentuan mengenai penyajian instrumen keuangan serta pengungkapan yang wajib dilakukan. Ketentuan penyajian mencakup klasifikasi instrumen keuangan tersebut dari sudut pandang penerbit, yakni aset keuangan, kewajiban keuangan dan instrumen ekuitas; pengklasifikasian bunga, dividen, kerugian dan keuntungan yang terkait dengan instrumen

keuangan; dan keadaan tertentu yang memungkinkan saling hapus (offset) antara aset dan

kewajiban keuangan. Standar ini mewajibkan pengungkapan antara lain informasi mengenai faktor-faktor yang mempengaruhi jumlah, saat dan kepastian arus kas masa depan dari suatu entitas terkait dengan instrumen keuangan dan kebijakan akuntansi yang diterapkan atas instrumen tersebut. PSAK No. 50 (Revisi 2006) menggantikan PSAK No. 50 “Akuntansi Investasi Efek Tertentu”, dan diterapkan secara prospektif mulai tanggal 1 Januari 2010.

(2) PSAK No. 55 (Revisi 2006), “Instrumen Keuangan: Pengakuan dan Pengukuran”, mengatur prinsip-prinsip pengakuan dan pengukuran aset keuangan, kewajiban keuangan, dan

kontrak tertentu untuk membeli atau menjual item non-keuangan. Standar ini mengatur antara lain mengenai definisi dan karakteristik instrumen derivatif, kategori, pengakuan dan pengukuran instrument keuangan, akuntansi lindung nilai dan penentuan hubungan lindung nilai. PSAK No. 55 (Revisi 2006) menggantikan PSAK No. 55 “Akuntansi Instrumen Derivatif dan Lindung Nilai”, dan diterapkan secara prospektif mulai tanggal 1 Januari 2010.

Kedua standar tersebut seharusnya berlaku efektif pada laporan keuangan konsolidasi untuk periode yang dimulai pada atau setelah tanggal 1 Januari 2009. Namun, pada tanggal 30 Desember 2008 Dewan Standar Akuntasi Keuangan Ikatan Akuntan Indonesia (DSAK-IAI) mengumumkan penundaan berlakunya kedua standar tersebut selama 1 tahun melalui Surat No. 1705/DSAK/IAI/XII/2008, sehingga kedua standar tersebut berlaku efektif mulai tanggal 1 Januari 2010.

(3) PSAK No. 14 (Revisi 2008) “Persediaan”, yang mengatur mengenai penentuan biaya persediaan pada saat pengakuan awal dan mengharuskan pengukuran selanjutnya berdasarkan yang lebih rendah antara biaya perolehan dan nilai realisasi bersih. Standar ini mengurangi alternatif pengukuran biaya persediaan, karena standar ini tidak memperkenankan penggunaan metode masuk terakhir keluar pertama (LIFO) untuk mengukur biaya persediaan dan mengharuskan Perusahaan dan anak perusahaan untuk menggunakan metode biaya yang sama terhadap semua persediaan yang memiliki sifat dan kegunaan yang sama. PSAK No. 14 (2008) menggantikan PSAK No. 14 (1994) “Persediaan”, berlaku efektif mulai tanggal 1 Januari 2009 dan diterapkan secara retrospektif.

Perusahaan dan anak perusahaan masih mengevaluasi dampak penerapan PSAK revisi di atas dan dampak terhadap laporan keuangan konsolidasi dari penerapan PSAK revisi tersebut belum dapat ditentukan.

c. Prinsip Konsolidasi

Laporan keuangan konsolidasi meliputi laporan keuangan Perusahaan dan anak perusahaan yang dikendalikannya, dimana Perusahaan memiliki lebih dari 50%, baik langsung maupun tidak langsung, hak suara di anak perusahaan dan dapat menentukan kebijakan keuangan dan operasi dari anak perusahaan untuk memperoleh keuntungan dari aktivitas anak perusahaan tersebut. Sebuah anak perusahaan tidak dikonsolidasikan apabila sifat pengendaliannya adalah sementara karena anak perusahaan tersebut diperoleh dengan tujuan akan dijual kembali dalam waktu dekat; atau jika ada pembatasan jangka panjang yang mempengaruhi kemampuan anak perusahaan untuk memindahkan dananya ke Perusahaan.

Dalam hal pengendalian terhadap anak perusahaan dimulai atau diakhiri dalam suatu periode tertentu, maka hasil usaha anak perusahaan yang diperhitungkan ke dalam laporan keuangan konsolidasi hanya sebatas hasil pada saat pengendalian tersebut mulai diperoleh atau hingga saat pengendalian atas anak perusahaan itu berakhir.

Laba anak perusahaan sebelum akuisisi oleh Perusahaan disajikan dalam akun “Laba Pra-Akuisisi” pada laporan laba rugi konsolidasi.

Saldo dan transaksi, termasuk keuntungan/kerugian yang belum direalisasi, atas transaksi antar perusahaan yang signifikan dieliminasi untuk mencerminkan posisi keuangan dan hasil usaha Perusahaan dan anak perusahaan sebagai satu kesatuan usaha.

Laporan keuangan konsolidasi disusun dengan menggunakan kebijakan akuntansi yang sama untuk peristiwa dan transaksi sejenis dalam kondisi yang sama. Apabila anak perusahaan menggunakan kebijakan akuntansi yang berbeda dari kebijakan akuntansi yang digunakan dalam laporan keuangan konsolidasi, maka dilakukan penyesuaian yang diperlukan terhadap laporan keuangan anak perusahaan tersebut.

Hak minoritas atas laba bersih dan ekuitas anak perusahaan dinyatakan sebesar proporsi pemegang saham minoritas atas laba bersih dan ekuitas anak perusahaan tersebut sesuai dengan persentase kepemilikan pemegang saham minoritas pada anak perusahaan tersebut.

Kerugian yang menjadi bagian dari pemegang saham minoritas pada suatu anak perusahaan dapat melebihi bagiannya dalam modal disetor. Kelebihan tersebut dan kerugian lebih lanjut yang menjadi bagian pemegang saham minoritas, harus dibebankan kepada pemegang saham mayoritas, kecuali terdapat kewajiban yang mengikat pemegang saham minoritas untuk menutupi kerugian tersebut dan pemegang saham minoritas mampu memenuhi kewajibannya. Apabila pada periode selanjutnya, anak perusahaan melaporkan laba, maka laba tersebut harus terlebih dahulu dialokasikan kepada pemegang saham mayoritas sampai seluruh bagian kerugian pemegang saham minoritas yang dibebankan pada pemegang saham mayoritas dapat ditutup.

Selisih dari harga perolehan dengan nilai wajar kepemilikan Perusahaan atas aset bersih anak perusahaan dicatat sebagai goodwill dan diamortisasi menggunakan metode garis lurus selama periode 5 tahun.

d. Transaksi dan Saldo dalam Mata Uang Asing

Pembukuan Perusahaan dan anak perusahaan diselenggarakan dalam mata uang Rupiah. Transaksi-transaksi selama periode berjalan dalam mata uang asing dicatat dengan kurs yang berlaku pada saat terjadinya transaksi. Pada tanggal neraca, aset dan kewajiban moneter dalam mata uang asing disesuaikan untuk mencerminkan kurs yang berlaku pada tanggal tersebut yang dipublikasikan oleh Bank Indonesia. Keuntungan atau kerugian kurs yang timbul dikreditkan atau dibebankan dalam laporan laba rugi konsolidasi periode yang bersangkutan, kecuali yang berhubungan dengan pengembangan proyek real estat dikapitalisasi ke persediaan real estat dan tanah yang belum dikembangkan.

e. Transaksi Hubungan Istimewa

Pihak-pihak yang mempunyai hubungan istimewa adalah:

1. Perusahaan yang melalui satu atau lebih perantara, mengendalikan, atau dikendalikan oleh,

atau berada di bawah pengendalian bersama, dengan Perusahaan (termasuk holding

companies, subsidiaries dan fellow subsidiaries);

2. Perusahaan asosiasi;

3. Perorangan yang memiliki, baik secara langsung maupun tidak langsung, suatu kepentingan hak suara di perusahaan pelapor yang berpengaruh secara signifikan, dan anggota keluarga dekat dari perorangan tersebut (yang dimaksudkan dengan anggota keluarga dekat adalah mereka yang dapat diharapkan mempengaruhi atau dipengaruhi perorangan tersebut dalam transaksinya dengan perusahaan);

4. Karyawan kunci, yaitu orang-orang yang mempunyai wewenang dan tanggung jawab untuk merencanakan, memimpin dan mengendalikan kegiatan Perusahaan yang meliputi anggota dewan komisaris, direksi dan manajer dari Perusahaan serta anggota keluarga dekat orang-orang tersebut; dan

5. Perusahaan di mana suatu kepentingan substansial dalam hak suara dimiliki baik secara langsung maupun tidak langsung oleh setiap orang yang diuraikan dalam butir (3) atau (4), atau setiap orang tersebut mempunyai pengaruh signifikan atas perusahaan tersebut. Ini mencakup perusahaan-perusahaan yang dimiliki anggota dewan komisaris, direksi atau pemegang saham utama dari Perusahaan dan perusahaan-perusahaan yang mempunyai anggota manajemen kunci yang sama dengan Perusahaan.

Semua transaksi dengan pihak yang mempunyai hubungan istimewa, baik yang dilakukan dengan atau tidak dengan, persyaratan dan kondisi yang sama dengan pihak ketiga diungkapkan dalam laporan keuangan konsolidasi.

f. Penggunaan Estimasi

Penyusunan laporan keuangan konsolidasi sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia mengharuskan manajemen membuat estimasi dan asumsi yang mempengaruhi jumlah aktiva dan kewajiban yang dilaporkan dan pengungkapan aktiva dan kewajiban kontinjensi pada tanggal laporan keuangan konsolidasi serta jumlah pendapatan dan beban selama periode pelaporan. Realisasi dapat berbeda dengan jumlah yang diestimasi.

g. Kas dan Setara Kas

Kas terdiri dari kas dan kas di bank. Setara kas adalah semua investasi yang bersifat jangka pendek dan sangat likuid yang dapat segera dikonversikan menjadi kas dengan jatuh tempo dalam waktu tiga bulan atau kurang sejak tanggal penempatannya dan yang tidak dijaminkan serta tidak dibatasi pencairannya.

h. Investasi

1. Giro

Rekening giro yang dijaminkan atau dibatasi pencairannya disajikan dalam bagian investasi. Rekening giro ini disajikan sebesar nilai nominal.

2. Deposito berjangka

Deposito berjangka yang jatuh temponya kurang dari tiga bulan pada saat penempatan namun dijaminkan atau telah dibatasi pencairannya atau deposito berjangka yang jatuh temponya lebih dari tiga bulan pada saat penempatan disajikan dalam bagian investasi. Deposito berjangka disajikan sebesar nilai nominal.

3. Penempatan pada efek

Efek terdiri dari surat sanggup (Promissory Notes dan efek hutang).

Efek diklasifikasikan berdasarkan tujuan manajemen pada saat perolehan, sebagai berikut: a) Diperdagangkan (trading)

Termasuk dalam kelompok ini adalah efek yang dibeli dan dimiliki untuk dijual kembali dalam waktu dekat, yang biasanya ditunjukkan dengan frekuensi pembelian dan penjualan yang sering. Efek ini dimiliki dengan tujuan untuk menghasilkan laba dari perbedaan harga jangka pendek. Investasi dalam efek yang termasuk dalam kelompok ini diukur sebesar nilai wajarnya. Laba/rugi yang timbul dari kenaikan atau penurunan tersebut diakui pada laba rugi konsolidasi periode yang bersangkutan.

b) Dimiliki hingga jatuh tempo (held-to-maturity)

Investasi dalam efek hutang yang dimaksudkan untuk dimiliki hingga jatuh tempo diukur sebesar biaya perolehan yang disesuaikan dengan amortisasi premi atau diskonto yang belum diamortisasi.

c) Tersedia untuk dijual (available-for-sale)

Investasi dalam efek yang tidak memenuhi kriteria kelompok “diperdagangkan” dan yang “dimiliki hingga jatuh tempo” dinyatakan sebesar nilai wajarnya. Laba dan rugi yang belum

direalisasi dari kenaikan atau penurunan nilai wajar atas kepemilikan efek ini disajikan sebagai komponen ekuitas, dan tidak diakui sebagai keuntungan atau kerugian sampai direalisasi.

Bila terjadi penurunan nilai yang bersifat permanen, maka biaya perolehan efek individual harus diturunkan hingga sebesar nilai wajarnya, dan jumlah penurunan nilai tersebut dibebankan pada laporan laba rugi konsolidasi periode berjalan.

Untuk menghitung laba atau rugi yang direalisasi, biaya perolehan efek ekuitas ditentukan berdasarkan metode rata-rata tertimbang, sedangkan biaya perolehan efek hutang yang dimiliki hingga jatuh tempo ditentukan berdasarkan metode identifikasi khusus.

4. Investasi jangka panjang dalam bentuk penyertaan saham yang nilai wajarnya tidak tersedia

Investasi dengan menggunakan Metode Biaya

Investasi dalam bentuk penyertaan saham dengan persentase kepemilikan kurang dari 20% dicatat dengan menggunakan metode biaya.

Menurut metode biaya, investasi dicatat sebesar biaya perolehan. Investor mengakui penghasilan hanya sebatas distribusi laba (dividen, kecuali dividen saham) yang diterima yang berasal dari laba bersih yang diakumulasikan oleh perusahaan asosiasi setelah tanggal perolehan. Penerimaan dividen yang melebihi laba tersebut dipandang sebagai pemulihan investasi dan dicatat sebagai pengurangan terhadap biaya investasi.

Investasi dalam bentuk saham di mana Perusahaan mempunyai pemilikan saham minimal 20%, tetapi tidak lebih dari 50% dicatat dengan menggunakan metode ekuitas, di mana biaya perolehan dari penyertaan ditambah atau dikurangi dengan bagian Perusahaan atas laba atau rugi bersih perusahaan asosiasi sejak tanggal perolehan sebesar persentase pemilikan serta dikurangi dengan pendapatan dividen. Bagian Perusahaan atas laba atau rugi bersih perusahaan asosiasi disesuaikan dengan amortisasi goodwill dengan menggunakan metode garis lurus selama 5 tahun.

Bila terjadi penurunan nilai yang bersifat permanen, nilai tercatatnya dikurangi untuk mengakui penurunan tersebut yang ditentukan untuk setiap investasi secara individu dan kerugiannya dibebankan pada laporan laba rugi konsolidasi periode berjalan.

Selisih Transaksi Perubahan Ekuitas Anak Perusahaan/Perusahaan Asosiasi

Perubahan nilai investasi yang disebabkan oleh terjadinya perubahan nilai ekuitas anak perusahaan yang bukan merupakan transaksi antara Perusahaan dengan anak perusahaan diakui sebagai bagian dari ekuitas dalam akun “Selisih Transaksi Perubahan Ekuitas Anak Perusahaan/Perusahaan Asosiasi”, dan akan diakui sebagai pendapatan atau beban pada saat pelepasan investasi yang bersangkutan.

Selisih Nilai Transaksi Restrukturisasi Entitas Sepengendali

Transaksi restrukturisasi antara entitas sepengendali, berupa pengalihan aset, kewajiban, saham atau instrumen kepemilikan lainnya yang dilakukan dalam rangka reorganisasi entitas-entitas yang berada dalan suatu kelompok usaha yang sama, bukan merupakan perubahan kepemilikan dalam arti substansi ekonomi, sehingga transaksi demikian tidak dapat menimbulkan laba atau rugi bagi seluruh kelompok perusahaan ataupun bagi entitas individual dalam kelompok perusahaan tersebut.

Karena transaksi restrukturisasi antara entitas sepengendali tidak mengakibat perubahan substansi ekonomi pemilikan atas aset, saham, kewajiban atau instrumen kepemilikan lainnya yang dipertukarkan, maka aset maupun kewajiban yang pemilikannya dialihkan (dalam bentuk hukumnya) harus dicatat sesuai dengan nilai buku.

Selisih antara harga pengalihan dengan nilai buku setiap transaksi restrukturisasi antara entitas sepengendali dibukukan dalam akun “Selisih nilai transaksi restrukturisasi entitas sepengendali” dan disajikan sebagai dari Ekuitas.

Saldo “Selisih nilai transaksi restrukturisasi entitas sepengendali” diakui sebagai laba atau rugi yang direalisasi dalam laporan keuangan konsolidasi pada saat (1) hilangnya status substansi sepengendalian antara entitas yang pernah bertransaksi, (2) pelepasan aset, kewajiban, saham atau instrumen kepemilikan lainnya yang mendasari terjadinya selisih transaksi restrukturisasi entitas sepengendali ke pihak lain yang tidak sepengendali. Sebaliknya, jika ada transaksi resiprokal antara entitas sepengendali yang sama maka saling hapus dilakukan antara saldo yang ada dengan yang baru, sehingga menimbulkan saldo “Selisih nilai transaksi restrukturisasi entitas sepengendali”, baru.

i. Piutang

Piutang dinyatakan sebesar nilai bersih yang dapat direalisasikan setelah dikurangi dengan penyisihan piutang ragu-ragu, jika ada. Piutang yang tidak dapat ditagih dihapuskan.

j. Penyisihan Piutang Ragu-Ragu

Penyisihan piutang ragu-ragu dibentuk berdasarkan penelaahan manajemen terhadap masing-masing akun piutang akhir periode.

k. Persediaan

1. Persediaan Real Estat

Persediaan real estat terdiri dari tanah dan bangunan (secara strata title) yang siap dijual,

bangunan (secara strata title) yang sedang dikonstruksi dan tanah yang sedang

dikembangkan dinyatakan berdasarkan nilai terendah antara biaya perolehan dan nilai realisasi bersih (the lower of cost and net realizable value). Nilai realisasi bersih merupakan estimasi harga jual dalam kegiatan usaha biasa dikurangi dengan estimasi biaya penyelesaian dan estimasi biaya penjualan.

Biaya perolehan tanah yang sedang dikembangkan meliputi biaya perolehan tanah yang belum dikembangkan ditambah dengan biaya pengembangan langsung dan tidak langsung yang dapat diatribusikan pada kegiatan pengembangan real estat serta biaya pinjaman (beban bunga dan selisih kurs). Tanah yang sedang dikembangkan akan dipindahkan ke bangunan yang sedang dikonstruksi pada saat tanah tersebut selesai dikembangkan dengan menggunakan metode luas areal.

Biaya pengembangan tanah, termasuk tanah yang digunakan sebagai jalan dan prasarana atau area yang tidak dijual lainnya, dialokasikan ke proyek berdasarkan luas area yang dapat dijual.

Biaya perolehan bangunan yang sedang dikonstruksi meliputi biaya-biaya konstruksi serta dipindahkan ke tanah dan bangunan yang siap dijual pada saat selesai dibangun. Biaya-biaya tersebut ditentukan dengan menggunakan metode identifikasi khusus.

Akumulasi biaya ke proyek pengembangan real estat tidak dihentikan walaupun realisasi pendapatan pada masa mendatang lebih rendah dari nilai tercatat proyek. Namun, dilakukan penyisihan secara periodik atas perbedaan tersebut. Jumlah penyisihan tersebut akan mengurangi nilai tercatat proyek dan dibebankan ke laba rugi konsolidasi periode berjalan.

Estimasi dan alokasi biaya harus dikaji kembali pada setiap akhir periode pelaporan sampai proyek selesai secara substansial. Apabila telah terjadi perubahan mendasar pada estimasi kini, biaya direvisi dan direalokasi.

Beban yang tidak berhubungan dengan proyek real estat dibebankan pada laporan laba rugi konsolidasi pada saat terjadinya.

2. Persediaan Hotel

Barang dan perlengkapan hotel terdiri dari makanan, minuman, perlengkapan teknik dan perlengkapan hotel. Persediaan tersebut dinyatakan sebesar nilai yang lebih rendah antara biaya perolehan, yang ditentukan dengan menggunakan metode rata-rata, dan nilai realisasi bersih.

l. Biaya Dibayar di muka

Biaya dibayar di muka diamortisasi selama manfaat masing-masing biaya dengan menggunakan metode garis lurus.

m. Properti Investasi

Properti investasi diukur sebesar biaya perolehan, termasuk biaya transaksi, setelah dikurangi dengan akumulasi penyusutan dan kerugian penurunan nilai. Jumlah tercatat termasuk biaya penggantian untuk bagian tertentu dari properti investasi yang telah ada pada saat beban terjadi, jika kriteria pengakuan terpenuhi dan tidak termasuk biaya perawatan sehari-hari properti investasi.

Properti investasi dihentikan pengakuannya (dikeluarkan dari neraca) pada saat pelepasan atau ketika properti investasi tersebut tidak digunakan lagi secara permanen dan tidak memiliki manfaat ekonomis di masa depan yang dapat diharapkan pada saat pelepasannya. Laba atau rugi yang timbul dari penghentian atau pelepasan properti investasi diakui dalam laporan laba rugi konsolidasi pada periode terjadinya penghentian atau pelepasan tersebut.

Transfer ke properti investasi dilakukan jika, dan hanya jika, terdapat perubahan penggunaan, yang ditunjukkan dengan berakhirnya pemakaian oleh pemilik, dimulainya sewa operasi ke pihak lain atau pengembangan.

n. Aset Tetap

Aset tetap, kecuali tanah, dinyatakan berdasarkan biaya perolehan, tetapi tidak termasuk biaya perawatan sehari-hari, dikurangi akumulasi penyusutan serta akumulasi penurunan nilai aset, jika ada. Tanah tidak disusutkan dan dinyatakan berdasarkan biaya perolehan dikurangi akumulasi penurunan nilai, jika ada.

Biaya perolehan awal aset tetap meliputi harga perolehan, termasuk bea impor dan pajak pembelian yang tidak boleh dikreditkan dan biaya-biaya yang dapat diatribusikan secara langsung untuk membawa aset ke lokasi dan kondisi yang diinginkan sesuai dengan tujuan penggunaan yang ditetapkan.

Beban-beban yang timbul setelah aset tetap digunakan, seperti beban perbaikan dan pemeliharaan, dibebankan ke laba rugi konsolidasi pada saat terjadinya. Apabila beban-beban tersebut menimbulkan peningkatan manfaat ekonomis di masa datang dan penggunaan aset tetap tersebut yang dapat melebihi kinerja normalnya, maka beban-beban tersebut dikapitalisasikan sebagai tambahan biaya perolehan aset tetap.

Semua aset tetap, kecuali tanah, disusutkan menggunakan metode garis lurus berdasarkan estimasi masa manfaat dari aset sebagai berikut:

Tahun

Bangunan 20 – 40

Peralatan dan perabotan 2 – 10

Peralatan mekanis dan listrik 6 – 14

Kendaraan bermotor 2 – 8

Peralatan telekomunikasi 2 – 8

Partisi kantor 3 – 5

Nilai tercatat aset tetap ditelaah kembali dan dilakukan penurunan nilai apabila terdapat peristiwa atau perubahan kondisi tertentu yang mengindikasikan nilai tercatat tersebut tidak dapat dipulihkan sepenuhnya.

Dalam setiap inspeksi yang signifikan, biaya inspeksi diakui dalam jumlah tercatat aset tetap sebagai suatu penggantian apabila memenuhi kriteria pengakuan. Biaya inspeksi signifikan yang dikapitalisasikan tersebut diamortisasi selama periode sampai dengan saat inspeksi signifikan berikutnya.

Jumlah tercatat aset tetap dihentikan pengakuannya (derecognized) pada saat dilepaskan atau tidak ada manfaat ekonomis masa depan yang diharapkan dari penggunaan atau pelepasannya. Aset tetap yang dijual atau dilepaskan, dikeluarkan dari kelompok aset tetap berikut akumulasi penyusutan dan amortisasi serta akumulasi penurunan nilai yang terkait dengan aset tetap tersebut. Laba atau rugi yang timbul dari penghentian pengakuan aset tetap ditentukan sebesar perbedaan antara jumlah neto hasil pelepasan, jika ada, dengan jumlah tercatat dari aset tetap tersebut, dan diakui dalam laporan laba rugi konsolidasi pada periode terjadinya penghentian pengakuan.

Nilai residu, umur manfaat, serta metode penyusutan dan amortisasi ditelaah setiap akhir periode dan dilakukan penyesuaian apabila hasil telah berbeda dengan estimasi sebelumnya.

Aset dalam penyelesaian dinyatakan sebesar biaya perolehan dan tidak disusutkan. Akumulasi biaya perolehan akan dipindahkan ke masing-masing aset tetap yang bersangkutan pada saat selesai dan siap digunakan.

o. Sewa

Sewa di mana Perusahaan dan anak perusahaan tetap mempertahankan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan suatu aset diklasifikasikan sebagai sewa operasi. Biaya langsung awal yang dapat didistribusikan secara langsung dengan negoisasi dan pengaturan sewa operasi ditambahkan ke nilai tercatat aset sewaan dan diakui ke laba rugi konsolidasi periode berjalan selama masa sewa sesuai dengan dasar pengakuan pendapatan sewa.

p. Penurunan Nilai Aset

Manajemen menelaah ada atau tidaknya indikasi penurunan nilai aktiva pada tanggal neraca dan kemungkinan penyesuaian ke nilai yang dapat diperoleh kembali apabila terdapat keadaan yang mengindikasikan terjadinya penurunan nilai aset tersebut.

Kerugian penurunan nilai diakui jika nilai tercatat aset melebihi nilai yang dapat diperoleh kembali. Jumlah aset yang dapat diperoleh kembali dihitung berdasarkan nilai pakai atau harga jual bersih, mana yang lebih tinggi. Di lain pihak, pemulihan penurunan nilai diakui apabila terdapat indikasi bahwa penurunan nilai tersebut tidak lagi terjadi.

Penurunan (pemulihan) nilai aset diakui sebagai beban (pendapatan) pada laba rugi konsolidasi periode berjalan.

q. Biaya Emisi Saham

Biaya emisi saham disajikan sebagai pengurang akun tambahan modal disetor dan tidak diamortisasi.

r. Pendapatan Diterima di Muka

Pendapatan diterima di muka ditangguhkan pengakuannya dan akan dibukukan sebagai pendapatan sesuai dengan masa manfaat pendapatan tersebut.

s. Penyisihan untuk Penggantian Peralatan Usaha

Penyisihan untuk penggantian peralatan usaha (barang dan perlengkapan hotel) dibebankan pada laba rugi konsolidasi berdasarkan taksiran nilai penggantian dari peralatan yang hilang atau rusak. Pembelian dibebankan pada akun “Penyisihan untuk penggantian peralatan usaha”. t. Pengakuan Pendapatan dan Beban

(1) Pengakuan Pendapatan

Pendapatan dari penjualan persediaan real estat

Pendapatan atas penjualan bangunan kondominium, apartemen strata title, gedung perkantoran, pusat perbelanjaan dan bangunan sejenis lainnya serta unit dalam kepemilikan

secara time sharing, diakui dengan menggunakan metode persentase penyelesaian

(percentage-of-completion method) terhadap unit yang terjual, apabila seluruh persyaratan berikut terpenuhi:

1) Proses konstruksi telah melampaui tahap awal, yaitu fondasi bangunan telah selesai dan semua persyaratan untuk memulai pembangunan telah dipenuhi.

2) Jumlah pembayaran oleh pembeli telah mencapai 20% dari harga jual yang telah disepakati dan jumlah tersebut tidak dapat diminta kembali oleh pembeli; dan

3) Jumlah pendapatan dari penjualan dan biaya unit bangunan dapat diestimasi dengan andal.

Jika semua kriteria yang disebutkan di atas tidak terpenuhi, maka pembayaran yang diterima dari pembeli harus diakui sebagai uang muka dengan metode deposit sampai seluruh kriteria terpenuhi.

Dengan metode persentase penyelesaian, jumlah pendapatan dan beban yang diakui untuk setiap periode akuntansi harus sesuai dengan tingkat atau persentase penyelesaian dari aset tersebut.

Tingkat atau persentase penyelesaian pengembangan real estat ditentukan berdasarkan biaya yang telah dikeluarkan sampai dengan tanggal tertentu dibandingkan dengan jumlah biaya yang harus dikeluarkan untuk pengembangan real estat tersebut.

Pendapatan atas penjualan apartemen strata title, konstruksi yang telah selesai pembangunannya, harus diakui dengan menggunakan metode akrual penuh.

Pendapatan sewa dan jasa pelayanan

Pendapatan sewa ruangan pusat perbelanjaan dan kantor serta tanah diakui berdasarkan metode garis lurus sesuai dengan jangka waktu sewa dan pendapatan jasa pelayanan diakui pada saat jasa diserahkan.

Pendapatan dari Hotel

Pendapatan hotel diakui pada saat barang atau jasa diberikan kepada tamu.

Lainnya

Pendapatan dari iuran keanggotaan klub diakui sesuai dengan periode keanggotaan.

Pendapatan dari jasa telekomunikasi diakui pada saat jasa telah diserahkan kepada pelanggan.

(2) Pengakuan Beban

Beban diakui sesuai dengan manfaatnya pada periode yang bersangkutan (accrual basis) pada saat terjadinya, kecuali beban pokok penjualan persediaan real estat yang di dalamnya termasuk taksiran biaya untuk pengembangan prasarana atas tanah yang terjual maupun yang sedang dikembangkan untuk penjualan di masa mendatang.

u. Restrukturisasi Hutang Bermasalah

Restrukturisasi hutang bermasalah diperlakukan berdasarkan Pernyataan Standar Akuntasi Keuangan (PSAK) No. 54, “Akuntansi untuk Restrukturisasi Hutang-Piutang Bermasalah”. Sesuai dengan PSAK No. 54, keuntungan dari restrukturisasi harus diakui jika nilai tercatat hutang yang diselesaikan, setelah dikurangi penyelesaian hutang melalui penyerahan saham (jika ada), lebih besar dari pembayaran kas masa depan tanpa memperhitungkan nilai tunainya. Seluruh biaya langsung yang terjadi dari restrukturisasi hutang bermasalah harus dikurangkan dalam penghitungan keuntungan restrukturisasi hutang bermasalah.

Keuntungan dari restrukturisasi hutang bermasalah, diakui dan diklasifikasikan sebagai pos luar biasa dalam laporan laba rugi konsolidasi pada periode terjadinya restrukturisasi.

v. Biaya Pinjaman

Biaya pinjaman merupakan bunga dan selisih kurs pinjaman yang diterima dalam mata uang asing dan biaya lainnya (amortisasi diskon/premium dari pinjaman diterima) yang terjadi sehubungan dengan peminjaman dana.

Biaya pinjaman diakui sebagai beban pada saat terjadinya, kecuali biaya pinjaman atas pinjaman yang diperoleh untuk membiayai perolehan dan pengembangan aset real estat dan dapat secara langsung diatribusikan ke aktivitas pengembangan real estat, yang dikapitalisasi sebagai bagian dari biaya tanah yang belum dikembangkan dan/atau biaya pengembangan untuk proyek real estat.

Apabila pinjaman secara spesifik dipergunakan untuk memperoleh dan mengembangkan proyek real estat, biaya pinjaman yang dikapitalisasi adalah seluruh biaya pinjaman yang terjadi selama periode pinjaman tersebut, dikurangkan dengan pendapatan bunga atas penempatan sementara dari dana pinjaman diterima yang belum digunakan.

Kapitalisasi biaya pinjaman dihentikan jika dalam suatu periode yang cukup lama proyek pengembangan real estat ditangguhkan atau ditunda, sedangkan kapitalisasi biaya pinjaman tersebut diakhiri pada saat proyek pengembangan itu telah selesai dan siap untuk digunakan. w. Imbalan Kerja

Imbalan kerja jangka pendek

Imbalan kerja jangka pendek merupakan upah, gaji, dan iuran jaminan sosial. Imbalan kerja jangka pendek diakui sebesar jumlah yang tak-terdiskonto sebagai kewajiban setelah dikurangi

dengan jumlah yang telah dibayar pada neraca konsolidasi dan sebagai beban pada laba rugi konsolidasi periode berjalan.

Imbalan pasca-kerja

Imbalan pasca-kerja Perusahaan merupakan manfaat pasti yang dibentuk dengan pendanaan khusus melalui program dana pensiun dan didasarkan pada masa kerja dan jumlah penghasilan karyawan pada saat pensiun, sedangkan untuk anak-anak perusahaan, imbalan pasca-kerja merupakan manfaat pasti yang dibentuk tanpa pendanaan khusus. Imbalan pasca-kerja tersebut keduanya didasarkan pada masa kerja dan jumlah penghasilan karyawan pada saat pensiun. Metode penilaian aktuarial yang digunakan untuk menentukan nilai kini cadangan imbalan pasti, beban jasa kini yang terkait dan beban jasa lalu adalah metode Projected Unit Credit. Beban jasa kini, beban bunga, beban jasa lalu yang telah menjadi hak karyawan, hasil yang diharapkan dari aset program, dan dampak kurtailmen atau penyelesaian (jika ada) diakui pada laba rugi konsolidasi periode berjalan. Keuntungan atau kerugian aktuarial (jika ada) dan beban jasa lalu yang belum menjadi hak karyawan bagi karyawan yang masih aktif bekerja diamortisasikan selama jangka waktu rata-rata sisa masa kerja karyawan.

Cadangan imbalan pasti pasca-kerja disajikan sebesar nilai bersih dari nilai kini cadangan imbalan pasti setelah memperhitungkan nilai wajar aset program keuntungan atau kerugian aktuarial yang tidak diakui.

Imbalan kerja jangka panjang lainnya

Imbalan kerja jangka panjang lainnya yang dibentuk oleh Perusahaan merupakan imbalan untuk karyawan yang telah bekerja lebih dari 15 tahun dan minimum berumur 40 tahun. Metode penilaian aktuarial yang digunakan untuk menentukan nilai kini cadangan imbalan pasti, beban jasa kini yang terkait dan beban jasa lalu adalah metode Projected Unit Credit. Baban jasa kini, beban bunga, hasil yang diharapkan dari aset program (jika ada), keuntungan atau kerugian aktuarial, beban jasa lalu serta dampak kuartailmen atau penyelesaian (jika ada) diakui pada laba rugi konsolidasi periode yang berjalan.

Kewajiban imbalan kerja jangka panjang lainnya disajikan bersih sebesar nilai kini kewajiban imbalan pasti setelah memperhitungkan nilai wajar aset program (jika ada).

x. Pajak Penghasilan

Pajak Penghasilan Final

Sesuai dengan peraturan perundangan perpajakan, pendapatan yang telah dikenakan pajak penghasilan final tidak lagi dikenakan pajak penghasilan final tidak lagi dilaporkan sebagai pendapatan kena pajak, dan semua beban sehubungan dengan pendapatan yang telah dikenakan pajak penghasilan final tidak boleh dikurangkan. Di lain pihak, baik pendapatan maupun beban tersebut dipakai dalam perhitungan laba rugi menurut akuntasi. Oleh karena itu, tidak terdapat perbedaan temporer sehingga tidak diakui adanya aset atau kewajiban pajak tangguhan.

Apabila nilai tercatat aset atau kewajiban yang berhubungan dengan pajak penghasilan final berbeda dari dasar pengenaan pajaknya, maka perbedaan tersebut tidak diakui sebagai aset atau kewajiban pajak tangguhan.

Beban pajak atas pendapatan yang dikenakan pajak penghasilan final diakui secara proporsional dengan jumlah pendapatan menurut akuntansi yang diakui pada periode berjalan.

Selisih antara jumlah pajak penghasilan final terhutang dengan jumlah yang dibebankan sebagai pajak kini pada laporan laba rugi diakui sebagai pajak dibayar di muka dan pajak yang masih harus dibayar.

Pajak Penghasilan Tidak Final

Beban pajak kini ditentukan berdasarkan laba kena pajak dalam periode yang bersangkutan yang dihitung berdasarkan tarif pajak yang berlaku.

Pajak tangguhan diukur dengan menggunakan tarif pajak yang berlaku atau secara substansial telah berlaku pada tanggal neraca. Pajak tangguhan dibebankan atau dikreditkan dalam laporan laba rugi konsolidasi, kecuali pajak tangguhan yang dibebankan atau dikreditkan langsung ke ekuitas.

Aset dan kewajiban pajak tangguhan diakui atas konsekuensi pajak periode mendatang yang timbul dari perbedaan jumlah tercatat aktiva dan kewajiban menurut laporan keuangan dengan dasar pengenaan pajak aset dan kewajiban. Kewajiban pajak tangguhan diakui untuk semua perbedaan temporer kena pajak dan aset pajak tangguhan diakui untuk perbedaan temporer yang boleh dikurangkan, sepanjang besar kemungkinan dapat dimanfaatkan untuk mengurangi laba kena pajak pada masa datang.

Aset dan kewajiban pajak tangguhan disajikan di neraca konsolidasi, kecuali aset dan kewajiban pajak tangguhan untuk entitas yang berbeda, atas dasar kompensasi sesuai dengan penyajian aset dan kewajiban pajak kini.

y. Laba Bersih Per Saham

Laba bersih per saham dihitung dengan membagi laba bersih konsolidasi dengan jumlah tertimbang saham yang ditempatkan dan disetor penuh selama periode yang bersangkutan. z. Informasi Segmen

Informasi segmen disusun sesuai dengan kebijakan akuntansi yang digunakan dalam penyusunan dan penyajian laporan keuangan konsolidasi. Bentuk primer pelaporan segmen adalah segmen usaha sedangkan segmen sekunder adalah segmen geografis.

Segmen usaha adalah komponen Perusahaan yang dapat dibedakan dalam menghasilkan produk atau jasa (baik produk atau jasa individual maupun kelompok produk atau jasa terkait) dan komponen itu memiliki risiko dan imbalan yang berbeda dengan risiko dan imbalan segmen lain.

Segmen geografis adalah komponen Perusahaan dan anak perusahaan yang dapat dibedakan dalam menghasilkan produk atau jasa pada lingkungan (wilayah) ekonomi tertentu dan komponen itu memiliki risiko dan imbalan yang berbeda dengan risiko dan imbalan pada komponen yang beroperasi pada lingkungan (wilayah) ekonomi lain.

3. KAS DAN SETARA KAS Kas dan setara kas terdiri dari:

2009 2008

Kas

Rupiah Rp 1.616.460 Rp 1.262.074

Dolar AS dan mata uang asing lainnya

(Catatan 35) 42.881 36.862

Jumlah 1.659.341 1.298.936

2009 2008

Pihak yang mempunyai hubungan istimewa (lihat Catatan 34)

Bank Rupiah

PT Bank Artha Graha Internasional Tbk Rp 32.761.685 Rp 9.791.777

Dolar Amerika Serikat

PT Bank Artha Graha Internasional Tbk (US$ 1.728.383 pada tahun 2009

dan US$ 160.898 pada tahun 2008) 16.732.474 1.544.467

Deposito

Rupiah

PT Bank Artha Graha Internasional Tbk 65.393.798 29.356.925

Dolar Amerika Serikat

PT Bank Artha Graha Internasional Tbk (US$ 1.704.488 pada tahun 2009 dan

US$ 1.691.396 pada tahun 2008) 16.501.147 15.924.662

Jumlah 131.389.104 56.617.831 Pihak ketiga Bank Rupiah

Deutsche Bank AG – cabang Jakarta 4.731.685 8.795.716

PT Bank Central Asia Tbk 1.125.887 2.933.324

PT Bank CIMB Niaga Tbk* 343.014 4.457.942

PT Bank Mandiri (Persero) Tbk 41.718 440.767

PT Bank Rakyat Indonesia Tbk 1.000 -

Dolar Amerika Serikat

Deutsche Bank AG – cabang Singapura (US$ 698.283 pada tahun 2009 dan

US$ 4.967.620 pada tahun 2008) 6.760.078 46.586.339

PT Bank CIMB Niaga Tbk*

(US$ 208.874 pada tahun 2009 dan

US$ 844.809 pada tahun 2008) 2.022.110 7.922.623

PT Bank Central Asia Tbk

(US$ 197.416 pada tahun 2009 dan

US$ 851.582 pada tahun 2008) 1.911.180 7.986.133

PT Bank Mandiri (Persero) Tbk (US$ 96.955 pada tahun 2009 dan

US$ 305.109 pada tahun 2008) 938.620 2.855.734

PT Bank Rakyat Indonesia Tbk

(US$ 11.926 pada tahun 2009) 115.451 -

Citibank N.A. - cabang Jakarta (US$ 3.438 pada tahun 2009 dan

US$ 3.574 pada tahun 2008) 33.281 33.521

Deposito berjangka Rupiah

PT Bank Mega Tbk 20.653.194 -

PT Bank Central Asia Tbk - 13.017.371

2009 2008

Dolar Amerika Serikat

PT Bank Mega Tbk (US$ 211.896 pada tahun 2009 dan US$ 1.000.000 pada

tahun 2008) Rp 2.051.363 Rp 9.378.000

PT Bank Danamon Tbk (US$ 107.145

pada tahun 2008) - 1.004.806 Jumlah 40.728.581 107.412.276 Jumlah Rp 173.777.026 Rp 165.329.043

Suku bunga rata-rata deposito berjangka per tahun:

2009 2008

Rupiah 8,75% - 12,50% 8,00% - 12,15%

Dolar Amerika Serikat 0,09% - 4,00% 3,30% - 4,50%

* Dahulu merupakan PT Bank Lippo Tbk. PT Bank Lippo Tbk bergabung dengan PT Bank Niaga Tbk menjadi PT Bank CIMB Niaga Tbk pada tahun 2008.

Transaksi dengan PT Bank Artha Graha Internasional Tbk, pihak yang mempunyai hubungan istimewa, dilaksanakan dengan suku bunga, syarat dan kondisi yang sama sebagaimana bila dilaksanakan dengan pihak ketiga (Catatan 34).

4. INVESTASI

2009 2008

Deposito berjangka yang dibatasi

pencairannya (Catatan 14) Rp 59.817.390 Rp 19.915.399

Penyertaan saham 56.480.933 50.600.000

Rekening giro yang dibatasi pencairannya

(Catatan 14 dan 15) 650.692 143.387

Jumlah Rp 116.949.015 Rp 70.658.786

a. Deposito Berjangka yang Dibatasi Pencairannya

Pada tanggal 30 September 2009 dan 2008, PPJ memiliki deposito yang dibatasi pencairannya masing-masing sebesar US$ 6.178.844 (ekuivalen sebesar Rp 59.817.390) dan US$ 2.123.630 (ekuivalen sebesar Rp 19.915.399) yang ditempatkan di Deutsche Bank AG, Cabang Singapura sehubungan dengan surat hutang yang diterbitkan PPJ (Catatan 14). Suku bunga deposito rata-rata per tahun adalah 0,21% pada tahun 2009 dan 1,31% pada tahun 2008.

b. Penyertaan Saham