1

ANALISIS PENGARUH JUMLAH DAN JANGKA WAKTU PEMBIAYAAN SYARIAH TERHADAP PENDAPATAN USAHA MIKRO DAN KECIL DI KECAMATAN PRINGAPUS

TAHUN 2012 - TAHUN 2014

(Studi Kasus : Nasabah BMT Bina Insani Pringapus)

SKRIPSI

Diajukan Untuk Memenuhi Persaratan Memperoleh Gelar Sarjana Ekonomi Syariah (SE.Sy)

Oleh

MAFTUKHATUL MUNAWAROH 21310015

JURUSAN S1 - PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

i

i

ANALISIS PENGARUH JUMLAH DAN JANGKA WAKTU PEMBIAYAAN SYARIAH TERHADAP PENDAPATAN USAHA MIKRO DAN KECIL DI KECAMATAN PRINGAPUS

TAHUN 2012 - TAHUN 2014

(Studi Kasus : Nasabah BMT Bina Insani Pringapus)

SKRIPSI

Diajukan Untuk Memenuhi Persaratan Memperoleh Gelar Sarjana Ekonomi Syariah (SE.Sy)

Oleh

MAFTUKHATUL MUNAWAROH 21310015

JURUSAN S1 - PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

ii

ii

PERSETUJUAN PEMBIMBING

Setelah dikoreksi dan diperbaiki, maka skripsi saudara: Nama : Maftukhatul Munawaroh

Nim : 21310015

Fakultas : Ekonomi dan Bisnis Islam Jurusan : S1-Perbankan Syariah

Judul : ANALISIS PENGARUH JUMLAH DAN

JANGKA WAKTU PEMBIAYAAN SYARIAH TERHADAP PENDAPATAN USAHA MIKRO DAN KECIL (UMK) DI KECAMATAN PRINGAPUS TAHUN 2012 – TAHUN 2014 Telah disetujui untuk dimunaqosahkan.

Salatiga, 18 Agustus 2015 Pembimbing,

iii

iii

KEMENTERIAN AGAMA RIINSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

FAKULTAS EKONOMI DAN BISNIS ISLAM

JL. TentaraPelajar 02 Telp.323706 Fax. 323433 Salatiga 50722 http//www.iainsalatiga.ac.id e-mail:administrasi@iainsalatiga.ac.id

PENGESAHAN

ANALISIS PENGARUH JUMLAH DAN JANGKA WAKTU

PEMBIAYAAN SYARIAH TERHADAP PENDAPATAN USAHA MIKRO

DAN KECIL DI KECAMATAN PRINGAPUS TAHUN 2012 – TAHUN

2014ISUSUN OLEH

MAFTUKHATUL MUNAWAROH

NIM : 21310015lah dipertahankan di depan Panitia Dewan Penguji Skripsi Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga,

pada tanggal 2 September dan telah dinyatakan memenuhi syarat guna

memperoleh gelar Sarjana S1 Ekonomi Syari’ah.

Susunan Panitia penguji

Ketua Penguji : Hikmah Endraswati, SE., M.Si : ... Sekretaris Penguji : Taufikur Rahman, SE., M.Si : ... Penguji I : A. Mifdhol M.,Lc., M.Si : ... Penguji II : Nafis Irkhami, M.Ag., M.A : ...

alatiga, September 2015 Dekan

iv

iv

PERNYATAAN KEASLIAN TULISAN

Saya yang bertanda tangan di bawah ini:

Nama : Maftukhatul Munawaroh

Nim : 21310015

Fakultas : Ekonomi dan Bisnis Islam Jurusan : S1-Perbankan Syariah

Menyatakan bahwa skripsi yang saya tulis ini benar-benar merupakan hasil karya saya sendiri, bukan jiplakan dari karya tulis orang lain. Pendapat atau temuan orang lain yang terdapat dalam skripsi ini dikutip atau dirujuk berdasarkan kode etik ilmiah.

Salatiga, 18 Agustus 2015

Maftukhatul Munawaroh

v

v

MOTTO DAN PERSEMBAHAN

MOTTO

“Allah akan meninggikan derajat orang-orang yang beriman diantara kamu dan orang-orang yang memiliki ilmu pengetahuan”

(Q.S Al-Mujadillah:11)

“Jika kamu bertaqwa,Allah akan membimbing mu”

(Q.S Al-Baqarah 282)

“Jangan lihat masalalu dengan penyesalan, jangan pula lihat masa depan dengan ketakutan, tapi lihatlah skitarmu dengan penuh kesadaran”

(James Thurber)

PERSEMBAHAN

Skripsi ini saya persembahkan untuk

Ayah (Kuswanto) dan bunda (Siti Solikhatun) tercinta untuk kasih sayang

dari tiap tetes keringat yang telah keluar dan tidak akan pernah bisa

tergantikan sampai kapanpun, dan doa yang terus diberikan siang malam

untuk kesuksesan dan kebahagianku.

Adek, saudara, seluruh keluarga besar dan teman-temanku tersayang

yang ikut memberi andil dalam kisahku dengan semangat dan

masukan-masukannya

vi

vi

KATA PENGANTAR

Segala puji bagi Allah Swt yang telah melimpahkan segala rahmat dan hidayah-Nya kepada penulis sehingga penulis dapat menyelesaikan skripsi yang berjudul: “Analisis Pengaruh Jumlah dan Jangka Waktu Pembiayaan terhadap Pendapatan Usaha Mikro dan Kecil (UMK) di Kecamatan Pringapus Tahun 2014-Tahun 2015”. Shalawat serta salam semoga selalu tercurahkan kepada nabi agung Rasulullah saw, yang selalu kita nanti-nantikan syafaatnya di yaumul akhir nanti.

Skripsi ini diajukan guna memenuhi tugas dan syarat untuk memperoleh gelar sarjana strata satu (S1) dalam Fakultas Ekonomi dan Bisnis Islam (FEBI), Jurusan Perbankan Syariah. Ucapan terimakasih setulusnya penulis ucapkan kepada semua pihak yang telah memberikan pengarahan, bimbingan dan bantuan dalam berbagai bentuk. Ucapan terimakasih terutama penulis sampaikan kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd., selaku Rektor Institut Agama Islam Negeri (IAIN) Salatiga

2. Bapak Dr. Anton Bawono, M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Islam (FEBI) IAIN Salatiga

3. Ibu Hikmah Endraswati, S.E., M.Si selaku Wakil Dekan FEBI, Pembimbing Akademik sekaligus penguji saat sidang skripsi yang telah banyak memberikan masukan dan arahan

4. Ibu Fetria Eka Yudiana, M.Si., selaku Ketua Jurusan Perbankan Syariah 5. Bapak Taufikur Rahman, S.E., M.Si., selaku dosen pembimbing skripsi

yang telah membimbing penulis dengan sabar dan ikhlas dalam menyelesaikan Skripsi ini. Semoga Allah SWT memberikan pahala kepada beliau.

vii

vii

7. Seluruh Staf dan karyawan Institut Agama Islam Negeri Salatiga

8. Bapak Drs. H. Nur Budiarso selaku direktur BMT Bina Insani yang memberikan kemudahan penulis dalam memperoleh data yang dibutuhkan dan menyelesaikan skripsi penulis.

9. Bapak Heri Natoil, S.Ag dan seluruh staff BMT Bina Insani yang turut membantu penulis.

10. Kedua Orang tuaku tercinta, yang tiada henti memberikan dorongan do’a, moril dan materil terhadap penulis.

11. Saudara dan seluruh keluarga besarku, yang juga memberi dukungan dalam berbagai bentuk.

12. Muhammad Fadholi yang selalu ada saat dibutuhkan serta teman-teman seperjuangan PS S1 angkatan 2010.

13. Kepada semua pihak yang telah memberikan bantuan kepada penulis dalam menyelesaikan skripsi ini. Penulis mengucapkan terimakasih dan semoga kebaikan semua pihak yang telah memberikan bantuan mendapat balasan pahala dari Allah SWT.

Penulis menyadari bahwa skripsi ini masih sangat jauh dari kesempurnaan dan penuh kekurangan, oleh karena itu dengan segenap kerendahan hati penulis menyampaikan permohonan maaf yang setulus-tulusnya, serta semoga skripsi ini dapat memberikan manfaat bagi berbagai pihak. Amiin.

Salatiga, 18 Agustus 2015

viii

viii

ABSTRAK

Munawaroh Maftukhatul. 2015. Analisis Pengaruh Jumlah dan Jangka Waktu Pembiayaan Syariah terhadap Pendapatan Usaha Mikro dan Kecil (UMK) Kecamatan Pringapus Tahun 2014–Tahun 2015. Skripsi, Fakultas Ekonomi dan Binis Islam, Jurusan Perbankan Syariah, Institut Agama Islam Negeri Salatiga. Pembimbing : Taufikur Rahman, S.E., M.Si. Kata Kunci : Jumlah, Jangka Waktu, Pembiayaan, Pendapatan, UMK

Penelitian ini bertujuan untuk mengetahui pengaruh jumlah dan jangka waktu pembiayaan syariah terhadap pendapatan yang diterima oleh UMK di Kecamatan Pringapus. Penelitian ini menggunakan variabel independen jumlah pembiayaan dan jangka waktu pembiayaan, sedangkan variabel dependennya adalah pendapatan UMK.

. Populasi yang digunakan adalah seluruh nasabah yang melakukan pembiayaan untuk usaha yaitu sebanyak 253 nasabah. Jumlah sampel yang digunakan sejumlah 72 nasabah. Teknik analisis yang digunakan adalah regresi linear berganda.

ix

ix

DAFTAR ISI

HALAMAN JUDUL --- i

HALAMAN PERSETUJUAN PEMBIMBING --- ii

HALAMAN PENGESAHAN --- iii

HALAMAN PERNYATAAN KEASLIAN TULISAN --- iv

HALAMAN MOTTO DAN PENGESAHAN --- v

HALAMAN KATA PENGANTAR --- vi

HALAMAN ABSTRAK --- viii

HALAMAN DAFTAR ISI --- ix

HALAMAN DAFTAR TABEL --- xii

HALAMAN DAFTAR GAMBAR --- xiii

HALAMAN DAFTAR LAMPIRAN --- xiv

BAB I PENDAHULUAN

BAB II LANDASAN TEORI A. Telaah pustaka --- 17

2. Pembiayaan syariah a. Pengertian Pembiayaan --- 28

x

5. Pengaruh pembiayaan terhadap pendapatan --- 45

C. Kerangka Penelitian --- 47

D. Hipotesis --- 48

BAB III METODE PENELITIAN A. Jenis dan pendekatan penelitian --- 53

B. Lokasi dan waktu penelitian --- 54

C. Popuslasi dan sampel 1. Populasi --- 54

2. Sampel --- 55

D. Teknik pengumpulan data 1. Pengertian data --- 56

BAB IV ANALISIS DATA A. Deskripsi Obyek penelitian 1. Profil instansi atau perusahaan --- 65

2. Struktur lembaga --- 66

3. Visi dan Misi --- 68

xi

xi

B. Identitas responden --- 71 C. Analisis data

1. Uji asumsi klasik --- 76 2. Uji regresi berganda --- 81 BAB V PENUTUP

A. Kesimpulan --- 88 B. Saran --- 89 Daftar Pustaka

xii

xii

DAFTAR TABEL

Tabel Halaman

Tabel 1.1 : Perkembangan data UMKM Binaan --- 1

Tabel 1.2 : Perkembangan pendapatan sebelum dan sesuadah --- 4

Tabel 1.3 : Data wilayah nasabah BMT Bina Insani --- 5

Tabel 2.1 : Telaah pustaka --- 19

Tabel 2.2 : Kriteria UMK --- 41

Tabel 4.1 : Jenis kelamin responden --- 71

Tabel 4.2 : Usia responden --- 71

Tabel 4.3 : Status pernikahan --- 72

Tabel 4.4 : Pendidikan responden --- 72

Tabel 4.5 : Jenis usaha responden --- 73

Tabel 4.6 : Jumlah pembiayaan --- 73

Tabel 4.7 : Jumlah pendapatan --- 74

Tabel 4.8 : Uji multicilinearity --- 75

Tabel 4.9 : Uji heteroscedasticity --- 76

Tabel 4.10 : Uji autocorelation --- 77

Tabel 4.11 : Perbaikan uji autocorelation --- 78

Tabel 4.12 : Uji normalitas --- 79

Tabel 4.13 : Uji koefisien determinasi --- 80

Tabel 4.14 : Uji simultan --- 81

Tabel 4.15 : Uji t --- 82

xiii

xiii

DAFTAR GAMBAR

Gambar Halaman

Gambar 1.1 : Perkembangan UMKM Binaan --- 2

Gambar 1.2 : Perkembangan jumlah tenaga kerja UMKM Binaan --- 2

Gambar 1.3 : Perkembangan aset UMKM Binaan --- 3

Gambar 1.4 : Perkembangan omset UMKM Binaan --- 4

Gambar 2.1 : Skema Pembiayaan Murabahah --- 28

Gambar 2.2 : Skema Pembiayaan Salam --- 29

Gambar 2.3 : Skema Pembiayaan Istishna --- 30

Gambar 2.4 : Skema Pembiayaan Musyarakah --- 30

Gambar 2.5 : Skema Pembiayaan Mudharabah --- 31

Gambar 2.6 : Skema Pembiayaan Ijarah --- 32

Gambar 2.7 : Skema Pembiayaan Ijarah Muntahiyyah Bittamlik --- 32

Gambar 2.8 : Skema Hiwalah --- 33

Gambar 2.9 : Skema Rahn --- 34

Gambar 2.10 : Skema Qard --- 34

Gambar 2.11 : Skema Wakalah --- 35

Gambar 2.12 : Skema Kafalah --- 35

Gambar 2.13 : Kerangka penelitian --- 46

xiv

xiv

DAFTAR LAMPIRAN

1. Surat pengantar wawancara 2. Wawancara penelitian 3. Data karakteristik responden

4. Hasil uji frequencies karakteristik responden 5. Hasil uji asumsi klasik

1

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sejauh ini peran Usaha Kecil, Mikro dan Menengah (UMKM) telah banyak memberikan pengaruh yang positif bagi perekonomian Indonesia. Sektor UMKM dapat menopang pertumbuhan ekonomi dan mampu menjadi pendorong perekonomian meski krisis melanda. UMKM tidak terkena dampak yang signifikan ketika terjadi krisis, salah satu penyebab adalah karena banyak dari UMKM tidak mempunyai hutang luar Negeri (Herustiati: 2008). UMKM lebih memberdayakan sumber daya yang ada di sekitar UMKM tersebut berdiri. Meningkatnya UMKM di suatu daerah diharapkan banyak tenaga kerja yang akan terserap, sehingga mampu mengurangi angka pengangguran dan meningkatkan kesejahteraan masyarakat sekitar.

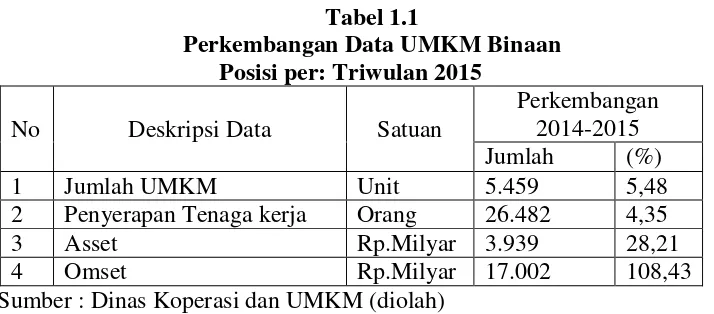

Perkembangan UMKM dari tahun ke tahun menunjukkan peningkatan yang baik, ditunjukkan oleh meningkatnya jumlah UMKM, penyediaan tenaga kerja, asset dan omset. Berikut data perkembangan UMKM Binaan di Provinsi Jawa Tengah.

Tabel 1.1

Perkembangan Data UMKM Binaan Posisi per: Triwulan 2015

No Deskripsi Data Satuan

Perkembangan

2

Perkembangan masing-masing deskripsi data dalam UMKM binaan di Provinsi jawa tengah dapat dilihat dalam gambar berikut:

Sumber: Dinas Koperasi dan UMKM Jawa Tengah

Gambar 1.1

Perkembangan UMKM Binaan

Berdasarkan gambar di atas menunjukkan bahwa perkembangan jumlah UMKM binaan Dinas Koperasi dan UMKM provinsi Jawa Tengah setiap tahunnya mengalami peningkatan. Perkembangan rata-rata setiap tahun meningkat 8.730 ribu UMKM.

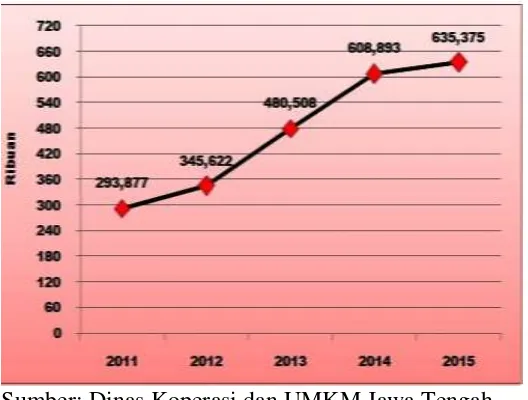

Sumber: Dinas Koperasi dan UMKM Jawa Tengah

Gambar 1.2

3

Berdasarkan gambar di atas menunjukkan setiap tahunnya mengalami peningkatan penyerapan jumlah tenaga kerja di UMKM Binaan , dengan rata-rata setiap tahun menyerap tenaga kerja sebanyak 8,375 ribu orang. Peningkatan tertinggi terjadi dari tahun 2012 ke tahun 2013 yaitu sebanyak 134,886 ribu orang.

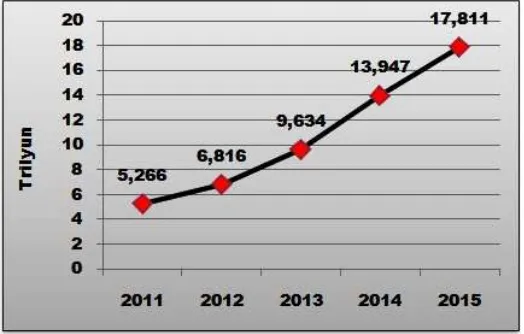

Sumber: Dinas Koperasi dan UMKM Jawa Tengah

Gambar 1.3

Perkembangan Asset UMKM Binaan

4

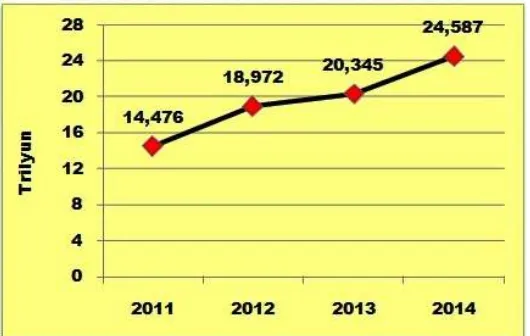

Sumber: Dinas Koperasi dan UMKM Jawa Tengah

Gambar 1.4

Perkembangan Omset UMKM Binaan

Berdasarkan gambar di atas perkembangan omset UMKM Binaan juga mengalami peningkatan dari tahun ke tahun. Dari tahun 2012 hanya terjadi sedikit peningkatan yaitu sebesar 1,373 trilyun rupiah. Akan tetapi pada tahun 2014 UMKM Binaan berhasil meningkatkan omset sebesar 24,587 trilyun rupiah.

Data pendapatan nasabah BMT Bina Insani yang diperoleh dari hasil wawancra adalah sebagai berikut:

Tabel 1.2

Perkembangan pendapatan sebelum dan sesudah mendapatkan pembiayaan

periode: triwulan 2015

No Periode Pendapatan sebelum

Pendapatan Sesudah

Perkembangan 1 3 Bulan 435.100.000 584.050.000 148.950.000 2 1 Tahun 1.740.400.000 2.336.200.000 595.800.000 Sumber: Nasabah BMT Bina Insani Pringapus

5

Rp.2.336.200.000. Perkembangan pendapatan antara sebelum dan sesudah mendapatkan pembiayaan hanya sebesar Rp. 596.800.000. Jika hasil ini dibangdingkan dengan data perkembangan omset UMKM Binaan Provinsi Jawa Tengah, maka hasil ini masih tergolong kecil karena perolehan omset UMK nasabah BMT Bina Insani di triwulan 2015 hanya mencapai 2,3 milyar sedangkan perkembangan omset UMKM Binaan Provinsi Jawa Tengah telah mencapai 17 milyar. Dengan perbedaan tersebut, maka pendapatan nasabah di Kecamatan Pringapus menjadi penting untuk diteliti.

Penelitian ini dilakukan di Kecamatan Pringapus karena sebagian besar nasabah BMT Bina Insani adalah warga Pringapus, yang ditunjukkan pada tabel berikut ini:

Tabel 1.3

Data wilayah nasabah BMT Bina Insani

No Wilayah Jumlah Nasabah %

1 Kecamatan Pringapus 4.917 67%

2 Luar Kecamatan Pringapus 2.386 33%

Total 7.303 100%

Sumber: data BMT Bina Insani (diolah)

6

Dalam pertumbuhan UMKM tidak lepas dari peran lembaga keuangan melalui dana yang disalurkan sebagai solusi masalah permodalan yang dihadapi UMKM. Lembaga keuangan di Indonesia terdapat dua sistem, yaitu lembaga keuangan konvensional dan lembaga keuangan Syariah. Berdasarkan data dan statistik OJK (Otoritas Jasa Keuangan) perkembangan lembaga keuangan Syariah di Indonesia mengalami peningkatan baik dari segi kuantitas maupun jenisnya (www.ojk.go.id, 2014).

Lembaga keuangan Syariah mulai dikenal masyarakat dengan munculnya bank Syariah. Perbankan syariah mulai beroperasi di Indonesia pada tahun 1992 dengan berdirinya bank Muamalat dan disusul dengan asuransi Syariah Takaful yang didirikan pada tahun 1994. Kedua lembaga keuangan syariah tersebut merupakan pionir tumbuhnya bisnis syariah di Indonesia. Prinsip syariahnya mulai dibicarakan dan lembaga keuangan syariah dipilih menjadi mitra permasalahan keuangan masyarakat. Hal ini membuka peluang bagi lembaga keuangan mikro syariah dalam mengembangkan usahanya. Lembaga keuangan mikro syariah tersebut seperti Koperasi Jasa Keuangan Syariah (KJKS) dan Baitul Maal Wa Tamwil (BMT).

Menurut Risky (2013) pada tahun 2010, telah ada sekitar 4.000 BMT yang beroperasi di Indonesia. Beberapa diantaranya memiliki kantor pelayanan lebih dari satu. Jika ditambah dengan perhitungan faktor mobilitas

yang tinggi dari para pengelola BMT untuk “jemput bola”, memberikan

7

Wilayah operasionalnya pun sudah mencakup daerah perdesaan dan daerah perkotaan, di pulau Jawa dan luar Jawa.

Menurut Ridwan (2004: 73) BMT sebagai lembaga keuangan yang ditumbuhkan dari peran masyarakat secara luas, tidak ada batasan ekonomi, sosial bahkan agama. Semua komponen berperan aktif dalam membangun sebuah sistem keuangan yang adil dan yang lebih penting mampu menjangkau lapisan pengusaha yang terkecil sekaligus.

BMT merupakan salah satu tumpuan bagi para pelaku usaha untuk mendapatkan tambahan modal melalui mekanisme pembiayaan. Pelaku Usaha Mikro dan Kecil (UMK) dapat mengakses modal yang dibutuhkan dengan pembiayaan. BMT berusaha memberi kemudahan untuk UMK, dengan fasilitas yang terjangkau dari segi lokasi yang ada di tengah-tengah masyarakat, syarat agunan yang mudah, dibandingkan jika mengajukan di bank. Pemberian pembiayaan kepada pelaku UMK sifatnya adalah untuk mendorong usaha tersebut agar dapat meningkatkan pendapatan usahanya.

Penelitian Suleman dkk (2014) di BRI Unit Kabila Gorontalo, dengan variabel independen jumlah kredit dan suku bunga, dengan variabel dependen pendapatan UMK. Penelitian ini dilaksanakan pada periode April 2013 - Juni 2013, diketahui bahwa dengan jumlah kredit berpengaruh terhadap peningkatan pendapatan UMK, sedangkan suku bunga tidak berpengaruh terhadap pendapatan UMK.

8

dependennya pendapatan pengusaha UMKM. Dengan teori yang dikutip dari www.smecda.com menyatakan bahwa Kredit Usaha Rakyat, yang selanjutnya disingkat KUR adalah kredit (pembiayaan) kepada Usaha Mikro Kecil Menengah Koperasi (UMKM-K) dalam bentuk pemberian modal kerja dan investasi yang didukung fasilitas penjaminan untuk usaha produktif. KUR adalah program yang dicanangkan oleh pemerintah namun sumber dananya berasal sepenuhnya dari dana bank. Penelitian ini menunjukkan hasil bahwa modal sendiri memberikan pengaruh terhadap pendapatan pengusaha UMKM, dan modal kredit yang digunakan juga berpengaruh positif terhadap peningkatan pendapatan pengusaha UMKM.

Penelitian lain oleh Yulianthini, dkk (2014) di BPR Nusamba Mengwi Singaraja, dengan variabel independen: pemberian kredit dan modal, sedangkan variabel dependen: pendapatan UKM. Teori yang digunakan dari Kasmir (2011) dan Mubiyanto (1986) yang menyatakan bahwa kredit secara positif dapat meningkatkan pendapatan, karena pemberian kredit dapat menambah modal usaha. Hasil penelitian ini menunjukkan bahwa pemberian krredit dan modal berpengaruh positif terhadap peningkatan pendapatan UMK.

9

modal kredit dan jumlah pekerja. Modal kredit tidak berpengaruh terhadap peningkatan pendapatan UMK.

Penelitian Pratomo dkk (2013) ini didukung oleh penelitian Oktavi. K (2009) yang sama-sama menyatakan bahwa pemberian pembiayaan tidak efektif terhadap peningkatan pendapatan usaha kecil. Pembiayaan yang diberikan oleh lembaga keuangan tidak berpengaruh terhadap pendapatan usaha kecil. Penelitian Oktavi. K (2009) dilakukan di KJKS BMT Bina Umat Sejahtera, Lasem Jawa Tengah, dengan variabel biaya pinjaman, pendapatan usaha jenis usaha dan ada tidaknya agunan. Penelitian ini dilakukan pada periode Febuari - Maret 2009. Teori yang digunakan dari hidayat (2004) yaitu Pembiayaan yang diberikan kepada nasabah untuk modal atau tambahan modal usaha dikatakan efektif apabila prosedur pembiayaan tergolong mudah, pembiayaan yang diberikan dapat meningkatkan pendapatan dan keuntungan usaha nasabah. hasil penelitian ini menunjukkan tidak ada pengaruh yang nyata terhadap perubahan pendapatan, dalam arti pembiayaan belum berpengaruh besar terhadap pendapatan.

10

Penelitian Fathoni dkk (2015) di PD BPR BKK Kota Semarang cabang Mijen. Variabel independen yang digunakan adalah fasilitas kredit, suku bunga, jangka waktu dan jumlah kredit, variabel dependennya adalah keputusan menggunakan kredit. Dengan teori jangka waktu kredit adalah suatu masa yang memisahkan antara pemberian prestasi dengan kontraprestasi yang akan diterima pada masa yang akan datang (Kuncoro dan Suhardjono, 2002: 209). Menurut Kuncoro dan Suhardjono (2002: 209) jangka waktu kredit dalam hal ini kredit dapat dibedakan menurut jangka waktunya, yaitu kredit jangka pendek (short term-loan), kredit jangka menengah (medium term-loan), kredit jangka panjang (long term-loan) dan kredit kepemilikan rumah (karyawan). Hasil penelitian ini menyebutkan bahwa ada pengaruh positif antara jangka waktu terhadap keputusan menggunakan kredit. Artinya jika jangka waktu semakin fleksibel maka keputusan menggunakan kredit di PD BPR BKK Kota Semarang Cabang Mijen akan meningkat.

11

faktor-faktoryang lebih dipertimbangkan bank dalam memutuskan pemberian kredit pemilikan rumah. Jangka waktu kreditdipergunakan untuk menghitung jumlah angsuran serta mendukung perhitungan maksimal plafond kredit yang dapat diberikan bank dalam memberikan kredit sehingga variabel ini tidak berpengaruh terhadap keputusan bank dalam memberikan kredit pemilikan rumah.

Penelitian Gopalan, Song, Yerramilli (2010) menguji tentang struktur jangka waktu kredit terhadap kualitas kredit. Sampel yang digunakan adalah perusahaan yang terdaftar di S & P dengan periode penelitian 1980-2008. Hasil penelitian menunjukkan bahwa kredit dengan jangka waktu yang panjang memiliki tingkat pendapatan yang lebih tinggi. Perusahaan dengan proporsi yang lebih besar dengan jangka waktu kredit yang pendek kemungkinan akan memiliki risiko kegagalan yang lebih besar.

Tiga penelitian tentang jangka waktu di atas menunjukkan bahwa dua penelitian dengan variabel jangka waktu pembiayaan dijadikan pertimbangan dalam memberikan kredit atau dalam melakukan kredit, dengan hasil yang berbeda dengan konteks yang berbeda. Satu penelitian menunjukkan bahwa jangka waktu pembiayaan mempunyai pengaruh terhadap tingkat pendapatan yang akan diterima, sehingga dalam penelitian ini penting menggunakan variabel jangka waktu pembiayaan untuk mengetahui pengaruhnya terhadap pendapatan yang akan diterima oleh UMK.

12

pendapatan usaha yaitu ada yang menyebutkan pembiayaan berpengaruh positif terhadap pendapatan, akan tetapi ada pula yang menyebutkan bahwa pemberian kredit atau pembiayaan tidak berpengaruh terhadap pendapatan usaha. Hal tersebut kemungkinan dapat terjadi karena banyak faktor yang mempengaruhi, diantaranya jumlah pembiayaan yang kecil, jangka waktu pembiayaan yang terlalu lama atau terlalu singkat, tingkat suku bunga yang tinggi, dan juga sikap nasabah. Pada realita terdapat beberapa nasabah yang mengajukan pembiayaan di BMT tidak menggunakan pembiayaan tersebut dengan amanah untuk kepentingan usaha melainkan untuk kepentingan lain, sehingga hal tersebut akan mengakibatkan pemberian pembiayaan tidak akan berpengaruh pada peningkatan pendapatan usaha. Untuk itu penulis tertarik meneliti kembali tentang pengaruh pembiayaan terhadap pendapatan UMK yang dihasilkan, dengan melakukan penelitian dan mengambil judul

“ANALISIS PENGARUH JUMLAH DAN JANGKA WAKTU

PEMBIAYAAN SYARIAH TERHADAP PENDAPATAN USAHA

MIKRO DAN KECIL DI KECAMATAN PRINGAPUS TAHUN 2012 -

TAHUN 2014”

B. Rumusan Masalah

13

Pringapus ternyata belum bisa berproduksi secara maksimal, salah satu penyebabnya adalah kekurangan modal untuk mengembangkan usaha.

BMT Bina Insani Pringapus merupakan lembaga keuangan alternatif yang dapat menjembatani permasalahan modal yang dialami UMK. Hal ini akan menarik untuk dikaji sehingga timbul pertanyaan penelitian sebagai berikut :

1. Apakah jumlah pembiayaan berpengaruh terhadap pendapatan UMK? 2. Apakah jangka waktu pembiayaan berpengaruh terhadap pendapatan

UMK?

3. Apakah jumlah dan jangka waktu pembiayaan secara simultan (bersama-sama) berpengaruh terhadap pendapatan UMK?

C. Tujuan Penelitian

Berdasarkan pertanyaan-pertanyaan diatas, maka penelitian ini bertujuan untuk :

1. Mengetahui pengaruh jumlah pembiayaan terhadap pendapatan UMK. 2. Mengetahui pengaruh jangka waktu pembiayaan terhadap pendapatan

UMK.

3. Mengetahui pengaruh antara jumlah pembiayaan dan jangka waktu pembiayaan terhadap pendapatan UMK.

D. Kegunaan Penelitian.

14

2. Bagi para praktisi yang bergerak di bidang Lembaga Keuangan Syariah untuk memperbaiki kinerja pembiayaan bagi sektor UMK.

3. Bagi IAIN Salatiga, sebagai upaya memperbanyak kasus-kasus Lembaga Keuangan Syariah yang dipergunakan untuk kajian ilmiah serta menyediakan bahan acuan bagi mahasiswa untuk melakukan penelitian selanjutnya.

E. Sistematika Penulisan

Untuk kejelasan dan ketetapan arah pembatasan dalam skripsi ini penulis menyusun sistematika sebagai berikut :

BAB I PENDAHULUAN

Bab ini menguraikan latar belakang masalah, rumusan masalah, tujuan dan kegunaan penelitian serta sistematika penulisan. Dalam latar belakang diuraikan permasalaha-permasalahan yang menguatkan judul penelitian. Rumusan masalah dibuat untuk memfokuskan permasalahan yang akan diteliti. Tujuan dan kegunaan penelitian merupakan tujuan penulis dalam meneliti penelitian ini. Sistematika penulisan menggambarkan isi dalam bab-bab yang ada dalam skripsi, sehingga memudahkan pembaca. BAB II LANDASAN TEORI

15

pada bab ini dijelaskan juga mengenai kerangka penelitian yang menerangkan secara ringkas hubungan antara variabel bebas dengan variabel terikat yang akan diteliti, serta hipotesis penelitian yang menjadi pedoman dalam analisis data.

BAB III METODE PENELITIAN

Bab ini menguraikan tentang jenis penelitian yang menjelaskan pendekatan apa yang dipakai dalam penelitian ini, lokasi dan waktu penelitian dilaksanakan, populasi dan sample yang digunakan untuk menentukan responden, teknik pengumpulan data untuk memperoleh data, skala pengukuran yang digunakan dalam penelitian, definisi dan konsep operasional yang menjelaskan pengertian singkat mengenai variabel-variabel yang digunakan, serta alat analisis data yang digunakan untuk memperoleh hasil penelitian yang diinginkan.

BAB IV ANALISIS DATA

16

BAB V PENUTUP

17

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Telaah pustaka ini dimaksudkan untuk menggali informasi tentang ruang penelitian yang berkaitan dengan penelitian yang diuji. Berikut ini beberapa telaah pustaka yang dapat penulis rangkum.

Penelitian Suleman dkk (2014) dengan judul “Pengaruh Jumlah Kredit Dan Suku Bunga Terhadap Pendapatan Usaha Mikro Di BRI Unit Kabila”. Pengambilan sampel dilakukan secara sengaja atau purposive sample yaitu pengambilan sampel nasabah yang melakukan pinjaman kredit untuk usaha sebanyak 50 responden. Tehnik pengumpulan data dengan menggunakan metode dokumentasi dan metode wawancara. Alat analisis yang digunakan analisis regresi berganda dan analisis deskriptif. Dengan hasil uji F dapat dilihat bahwa jumlah kredit, suku bunga dan lama usaha berpengaruh nyata terhadap pendapatan nasabah Usaha Mikro di BRI unit Kabila, sedangkan dari uji t dilihat bahwa hanya kredit yang berpengaruh nyata terhadap pendapatn nasabah Usaha Mikro di BRI unit Kabila.

Menurut penelitian Anggraini dan Nasution (2013) dengan judul

“Peranan Kredit Usaha Rakyat (KUR) Bagi Pengembangan UMKM Di Kota

Medan (Studi Kasus bank BRI)”. Alat analisis yang digunakan adalah regresi

18

pendapatan pengusaha UMKM, dan modal kredit yang digunakan juga berpengaruh positif terhadap peningkatan pendapatan pengusaha UMKM.

Penelitian lain oleh Yulianthini, dkk (2014) berjudul “Pengaruh

Pemberian Kredit Dan Modal Terhadap Pendapatan UKM”, dengan tekhnik

analisis jalur menggunakan SPSS versi 16. for windows. Hasil penelitiannya adalah ada pengaruh positif dan signifikan: (1) pemberian kredit dan modal terhadap pendapatan UKM, (2) pemberian kredit terhadap modal, (3) pemberian kredit terhadap pendapatan UKM, dan (4) modal terhadap pendapatan UKM

Penelitian Pratomo dkk (2013) berjudul “Analisis Permintaan Kredit

Pada Usaha Mikro Dan Kecil Di Kecamatan Medan Johor”, dengan sampel

sebanyak 40 pengusaha yan beroperasi di Kecamatan Medan Johor”. Alat analisis yang digunakan adalah regresi linear berganda. Kesimpulan bahwa pendapatan UMK tidak ditentukan oleh modal sendiri, modal kredit dan jumlah pekerja, melainkan ada juga beberapa faktor lain yang juga dapat mempengaruhi seperti lokasi usaha, cuaca, dan lain-lain.

Penelitian Oktavi. K (2009) berjudul analisis “Faktor-Faktor Yang

Mempengaruhi Pengambilan Pembiayaan Dan Efektifitas Pembiayaan Usaha

Kecil Pada Lembaga Keuangan Mikro Syariah”. Sampel dari penelitian ini

19

Metode analisis yang digunakan yaitu: (1) regresi linier berganda untuk mengetahui faktor-faktor yang mempengaruhi pengambilan pembiayaan dan dampak pembiayaan, (2) deskriptif untuk melihat keefektifan pembiayaan berdasarkan penilaian anggota responden.Hasil penelitian tidak menunjukkan adanya pengaruh yang nyata terhadap perubahan pendapatan dapat diartikan bahwa peranan pembiayaan belum menunjukkan pengaruh yang besar dalam meningkatkan pendapatan usaha anggota. Pengaruh yang rendah ini menunjukkan efektivitas pembiayaan belum sepenuhnya tercapai.

Penelitian Fathoni dkk (2015) tentang “Pengaruh Fasilitas Kredit, Suku Bunga, Jangka Waktu dan Jumlah Kredit terhadap Keputusan Menggunakan Kredit PD BPR BKK Kota Semarang Cabang Mijen”. Sampel yang digunakan sebanyak 98 nasabah dengan metode simple random sampling. Tekhnik pengumpulan data menggunakan quesioner, dengan alat analisis uji asumsi klasik dan regresi berganda. Hasil penelitian ini menyebutkan ada pengaruh positif antara jangka waktu terhadap keputusan menggunakan kredit. Artinya jika jangka waktu semakin fleksibel maka keputusan menggunakan kredit di PD BPR BKK Kota Semarang Cabang Mijen akan meningkat.

Penelitian Lasmarohana (2015) tentang “Analisis Pengaruh Loan to

Value, Jngka Waktu Kredit, Tingkat pendapatan dan Jumlah tanggungan Kluarga dalam Keputusan Pemberian Kredit Pemilikan Rumah (Studi Kasus

PT. Bank Pembangunan Daerah Jawa Timur Cabang Malang)”. Sampel yang

20

observasi dan wawancara. Alat analisis yang dipakai adalah regresi logistik. Hasil penelitiannya menunjukkan bahwa jangka waktu kredit tidak mempengaruhi Bank Jatim dalam keputusan pemberian kredit pemilikan rumah dikarenakan terdapat faktor-faktor yang lebih dipertimbangkan bank dalam memutuskan pemberian kredit pemilikan rumah. Jangka waktu kredit dipergunakan untuk menghitung jumlah angsuran serta mendukung perhitungan maksimal plafond kredit yang dapat diberikan bank dalam memberikan kredit sehingga variabel ini tidak berpengaruh terhadap keputusan bank dalammemberikan kredit pemilikan rumah.

Berdasarkan Uraian telaah pustaka di atas, secara ringkas dapat dilihat pada tabel dibawah ini:

Tabel 2.1

Metode Penelitian Hasil

1. “Pengaruh Jumlah Kredit Dan Suku Bunga Terhadap Pendapatan Usaha Mikro Di BRI Unit Kabila”/Amir Halid, Ria Indriani, Delvi

Hasil uji F dilihat bahwa jumlah kredit, suku bunga dan lama usaha berpengaruh terhadap pendapatan nasabah Usaha Mikro, sedangkan dari uji t dilihat bahwa hanya kredit yang

21

4. “Analisis Permintaan Kredit Pada Usaha Mikro Dan Kecil Di Kecamatan Medan

22

7. “Analisis Pengaruh Loan to Value, Jngka Waktu Kredit,

Sumber: data sekunder (diolah)

23

B. Kerangka Teori

1. Baitul Maal Wattamwil (BMT)

a. Pengertian

Menurut Suhrawardi (2000: 114) Istilah Baitul Maal wal Tamwil (BMT) sebenarnya berasal dari dua kata, yaitu baitul maal dan baitul tamwil. Istilah baitul maal berasal dari kata bait dan al maal. Bait artinya bangunan atau rumah, sedangkan al maal adalah harta benda atau kekayaan. Jadi, baitul maal dapat diartikan sebagai perbendaharaan (umum atau negara). Sedangkan baitul maal dilihat dari segi istilah fiqh adalah suatu lembaga atau badan yang bertugas untuk mengurusi kekayaan Negara terutama keuangan, baik yang berkenaan dengan soal pemasukan dan pengelolaan maupun yang berhubungan dengan masalah pengeluaran dan lain-lain.

Menurut Buchari dan Donni (2009: 18) baitul tamwil, secara harfiah bait adalah rumah dan at- Tamwil adalah pengembangan harta. Jadi, baitul tamwil adalah suatu lembaga yang melakukan kegiatan pengembangan usaha-usaha produktif dan investasi dalam meningkatkan kesejahteraan pengusaha mikro melalui kegiatan pembiayaan dan menabung (berinvestasi).

24

seperti zakat, infaq dan shodaqah. Baitul Tamwil sebagai usaha penghimpunan dan penyaluran dana komersial.

b. Ciri-ciri

Ciri-ciri BMT menurut Ridwan (2004: 132), terbagi menjadi dua ciri, berikut penjabaran masing-masing, yaitu:

1) Ciri utama BMT adalah:

a) Berorientasi bisnis, mencari laba bersama meningkatkan

pemanfaatan ekonomi paling banyak untuk anggota dan masyarakat.

b) Bukan lembaga sosial tertapi bermanfaat untuk mengefektifkan pengumpulan dan pensyarufan dana zakat, infaq, dan sedekah bagi kesejahteraan orang banyak.

c) Ditumbuhkan dari bawah berlandaskan peran serta masyarakat disekitarnya.

d) Milik bersama masyarakat bawah dan bersama orang kaya disekitar BMT.

2) Ciri khusus BMT adalah:

25

a) Staf dan karyawan BMT bertindak proaktif, tidak menunggu tetapi menjemput bola.

b) Kantor dibuka dalam waktu tertentu sesuai kebutuhan pasar. Tidak selalu siang hari dan selalu dikantor, akan tetapi pembicaraan bisnis dapat dilakukan di sore bahkan malam hari dan dapat dilakukan diluar kntor seperti di rumah nasabah atau dipasar tergantung dengan kondisi yang ada. c) BMT mengadakan pendampingan terhadap anggota.

Pendampingan lebih efektif jika berkelompok (10-25 orang), melalui pengajian, dan bisa dilanjutkan perbincangan bisnis didalamnya, dan juga dilakukan angsuran dan simpanan. d) Menejemen BMT adalah profesional Islami

c. Fungsi BMT

Menurut Ridwan (2004: 131) dalam rangka mencapai tujuannya BMT berfungsi untuk:

1) Mengidentifikasi, memobilisasi, mengorganisasi, mendorong, dan mengembangkan potensi serta kemampuan potensi ekonomi anggota.

2) Meningkatkan kualitas SDM anggota menjadi lebih profesional dan

islami sehingga semakin utuh dan tangguh dalam menghadapi persaingan global.

26

4) Menjadi perantara keuangan (financial intermediary) antara pemilik dana dengan dhuafa terutama untuk dana-dana sosial seperti zakat, infaq, sedekah, hibah dan lain-lain.

5) Menjadi perantara keuangan antara pemilik dana, baik sebagai

pemodal maupun sebagai penyimpan dengan pengguna dana untuk usaha pengembangan produktif.

d. Prinsip dasar

Menurut Ridwan (2004: 130) dalam melaksanakan usahanya BMT berpegang teguh pada prinsip utama sebagai berikut:

1) Keimanan dan ketaqwaan kepada Allah SWT dengan mengimplementasikannya pada prinsip-prinsip Syariah dan

mu’amalah Islam kedalam kehidupan nyata.

2) Keterpaduan, yakni nilai-nilai spiritual dan moral menggerakkan dan mengarahkan etika bisnis yang dinamis, proaktif, progresif adil dan berakhlaq mulia.

3) Kekeluargaan, yakni mengutamakan kepentingan bersama diatas kepentingan pribadi.

4) Kebersamaan, yakni kesatuan pola pikir, sikap dan cita-cita antar semua elemen BMT.

27

6) Profesionalisme, yakni semangat kerja yang tinggi, dengan bekal pengetahuan, dan keterampilan yang senantiasa ditingkatkan yang dilandasi keimanan. Kerja yang tidak hanya berorientasi pada kehidupan dunia saja, tetapi juga kenikmatan dan kepuasan rohani dan akherat.

7) Istiqomah, yakni konsisten, konsekuen, kontinuitas / berkelanjutan tanpa henti dan tanpa pernah putus asa.

Menurut Kasmir (2010: 109), prinsip analisis pembiayaan BMT didasarkan pada rumus 5C, yaiitu :

1. Character artinya sifat atau karakter anggota pengambil pinjaman. 2. Capacity artinya kemampuan anggota untuk menjalankan usaha

dan mengembalikan pinjaman yang diambil.

3. Capital artinya besarnya modal yang diperlukan peminjam.

4. Collateral artinya jaminan yang telah dimiliki yang diberikan

peminjam kepada BMT.

5. Condition artinya keadaan usaha atau anggota prospek atau tidak.

2. Pembiayaan

a. Pengertian Pembiayaan

28

yang di biayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Menurut Antonio (2001: 160), pembiayaan adalah pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakan defisit unit.

Menurut Muhammad (2002: 260), pembiayaan diartikan sebagai pendanaan yang di keluarkan untuk mendukung investasi yang telah direncanakan baik dilakukan sendiri maupun dijalankan oleh orang lain.

Berdasarkan pengertian tersebut di atas, dapat disimpulkan bahwa pembiayaan adalah pemberian fasilitas penyediaan dana untuk mendukung investasi yang telah direncanakan berdasarkan kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

b. Produk pembiayaan

Menurut Karim (2010: 97), dalam menyalurkan dananya pada nasabah, produk pembiayaan syariah terbagi dalam empat kategori yang dibedakan berdasarkan tujuan penggunaannya, yaitu:

1) Pembiayaan dengan Prinsip Jual Beli

29

bank ditentukan di depan dan menjadi bagian harga atas barang yang dijual (Karim, 2010: 98).

Transaksi jual beli dibedakan berdasarkan bentuk pembayaran dan waktu penyerahan barangnya (Karim, 2010: 98), yaitu:

a) Pembiayaan Murabahah

Adalah perjanjian jual beli antara bank dan nasabah dimana bank syariah membeli barang yang diperlukan oleh nasabah dan kemudian menjualnya kepada nasabah yang bersangkutan dengan margin atau keuntungan yang disepakati antara bank syariah dan nasabah.

Bank bertindak sebagai penjual, nasabah sebagai pembeli, barang diserahkan segera setelah akad sedangkan pembayaran dilakukan secara tangguh (cicilan).

Sumber : Heri Sudarsono, Bank & Lembaga Keuangan Syariah, Ekonosia, Yogyakarta, 2003.

Gambar 2.1

Skema Pembiayaan Murabahah

b) Pembiayaan Salam

30

dahulu. Dalam transaksi ini, kualitas, kuantitas, harga, dan waktu penyerahan barang harus ditentukan secara pasti (Sudarsono, 2003: 48).

Bank bertindak sebagai pembeli, nasabah sebagai penjual, barang diserahkan secara tangguh sedangkan pembayaran dilakukan secara tunai.

Sumber: Heri Sudarsono, Bank & Lembaga Keuangan Syariah, Ekonosia, Yogyakarta, 2003.

Gambar 2.2 Skema Pembiayaan Salam

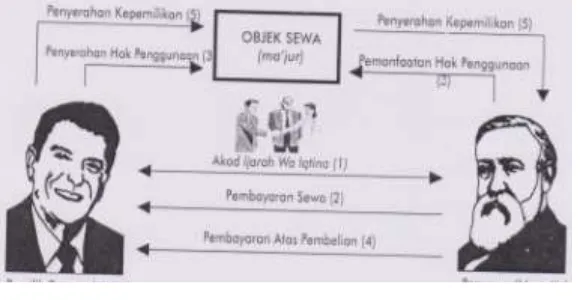

c) Pembiayaan Istishna

Adalah perjanjian jual beli dalam bentuk pemesanan pembuatan barang dengan kriteria dan persyaratan tertentu yang disepakati antara pemesan dan penjual (Karim, 2010: 100).

31

Sumber: Adiwarman A. Karim, Bank Islam, Raja Grafindo Persada, Jakarta, 2010.

Gambar 2.3

Skema Pembiayaan Istishna

2) Pembiayaan dengan Prinsip Bagi Hasil

a) Pembiayaan Musyarakah

Adalah akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai kesepakatan (Karim, 2010: 102).

Sumber: Adiwarman A. Karim, Bank Islam, Raja Grafindo Persada, Jakarta, 2010.

Gambar 2.4

32

b) Pembiayaan Mudharabah

Adalah akad kerja sama usaha antara dua pihak dimana shahibul maal (pihak pertama) menyediakan seluruh atau 100% modal, sedangkan pihak lainnya menjadi pengelola. Keuntungan usaha mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian pengelola (Karim, 2010: 104).

Sumber: Adiwarman A. Karim, Bank Islam, Raja Grafindo Persada, Jakarta, 2010.

Gambar 2.5

Skema Pembiayaan Mudharabah

3) Pembiayaan dengan Prinsip Sewa

a) Pembiayaan Ijarah

33

Sumber: Adiwarman A. Karim, Bank Islam, Raja Grafindo Persada, Jakarta, 2010.

Gambar 2.6

Skema Pembiayaan Ijarah

b) Pembiayaan Ijarah Muntahiyyah Bittamlik

Adalah akad pemindahan hak guna atas barang atau jasa melalui pembayaran upah sewa. Pada akhir masa sewa, bank menjual barang yang disewakannya kepada nasabah yang diikuti dengan perpindahan kepemilikan. Harga sewa dan harga jual disepakati pada awal perjanjian antara bank dengan nasabah (Rivai, 2008: 176).

Sumber: Veithzal Rivai, Islamic Financial Management, RajaGrafindo Persada, Jakarta, 2008.

Gambar 2.7

34

4) Pembiayaandengan Akad Pelengkap

Menurut Karim (2010: 105), akad pelengkap ini tidak ditujukanuntuk mencari keuntungan, tetapi ditujukan untuk mempermudah pelaksanaan pembiayaan. Dalam hal ini dibolehkan untuk meminta pengganti biaya yang dikeluarkan untuk melaksanakan akad ini.

a) Hiwalah

Memindahkan hutang dari tanggungan muhil (orang yang berhutang) menjadi tangungan muhal ilaih (orang yang berkewajiban membayar hutang) (Sudarsono, 2003: 56).

Sumber: Heri Sudarsono, Bank & Lembaga Keuangan Syariah, Ekonosia, Yogyakarta, 2003.

Gambar 2.8 Skema Hiwalah

b) Rahn

35

Sumber: Heri Sudarsono, Bank & Lembaga Keuangan Syariah, Ekonosia, Yogyakarta, 2003.

Gambar 2.9 Skema Rahn

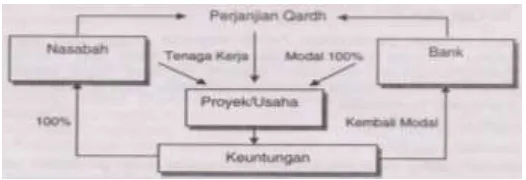

c) Qardh

Adalah pemberian harta kepada orang lain yang dapat ditagih atau diminta kembali atau dengan kata lain meminjamkan tanpa mengharap imbalan (Sudarsono, 2003: 59).

Sumber: Heri Sudarsono, Bank & Lembaga Keuangan Syariah, Ekonosia, Yogyakarta, 2003.

Gambar 2.10 Skema Qard

d) Wakalah

36

Sumber: Heri Sudarsono, Bank & Lembaga Keuangan Syariah, Ekonosia, Yogyakarta, 2003.

Gambar 2.11 Skema Wakalah

e) Kafalah

Merupakan jaminan yang diberikan oleh penanggung (kafil) kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditangung (Sudarsono, 2003: 62).

Sumber: Heri Sudarsono, Bank & Lembaga Keuangan Syariah, Ekonosia, Yogyakarta, 2003.

Gambar 2.12 Skema Kafalah

c. Jumlah Pembiayaan

37

Dalam penelitian Yulianthini dkk (2014) pemberian kredit yaitu penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara Bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu setelah pemberian bunga. Menurut Wenny Djuarni (2007) dalam penelitian Yulianthini dkk (2014) merumuskan arti pemberian kredit adalah menyerahkan secara sukarela sejumlah uang untuk dipergunakan secara bebas oleh penerima kredit. Rachmat Firdaus (2003) dalam penelitian Yulianthini dkk (2014) menyatakan pemberian kredit merupakan suatu pencatatan dan pengolahan data secara sistematis berupa pinjaman sejumlah uang kepada seseorang berdasarkan perjanjian yang telah disepakati serta diwajibkan untuk melunasi utangnya pada jangka waktu tertentu dengan bunga yang telah ditetapkan dengan pencatatan data dan informasi secara sistematis.

38

Dengan ini diharapkan dapat memaksimalkan usaha yang dilakukan untuk mendapatkan pendapatan yang maksimal.

d. Jangka Waktu Pembiayaan

Pemberian pembiayaan tidak lepas dari tanggung jawab nasabah. Setelah jumlah pembiayaan diamanahkan kepada nasabah, maka nasabah berkewajiban mengembalikan dana tersebut berdasarkan jangka waktu yang telah disepakati dan telah ditetapkan. Jangka waktu menurut Ali (2008: 46) adalah masa pengembalian pinjaman yang telah disepakati. Menurut Lasmarohana (2015) jangka waktu kredit merupakan rentang waktu dalam mengembalikan dana yang dipinjam. Menurut Kuncoro dan Suhardjono (2002: 209) dalam penelitoan fathoni dkk (2015) jangka waktu kredit dalam hal ini kredit dapat dibedakan menurut jangka waktunya, yaitu kredit jangka pendek (short term-loan), kredit jangka menengah (medium term-loan), kredit jangka panjang (long term-loan) dan kredit kepemilikan rumah (karyawan).

39

akan menurunkan perputaran dana dan likuiditas bank, sehingga bank akan lebih mempertimbangkan kredit dengan jangka waktu pinjaman yang lama.

Jadi jangka waktu pembiayaan adalah waktu pengembalian pembiayaan beserta bagi hasil, yang dihitung dari waktu pencairan pembiayaan hingga jatuh tempo pengembalian pembiayaan.

Semakin lama jangka waktu yang disepakati, maka semakin lama nasabah tersebut terikat dalam pengembalian jumlah pembiayaannya. Akan tetapi dengan semakin lama jangka waktu yang disepakati, dana yang ada tersebut dapat digunakan untuk memaksimalkan usaha terlebih dahulu, serta semakin lama jangka waktu pembiayaan maka pengembalian pembiayaan akan semakin kecil setiap bulannya. Jadi semakin lama jangka waktu pembiayaan dapat meringankan nasabah dalam megembalikan jumlah pembiayaannya.

e. Tujuan Pembiayaan

Menurut Ridwan (2004: 128), pembiayaan yang diberikan BMT kepada pengusaha mikro dan kecil dalam rangka untuk :

1) Upaya memaksimalkan laba

40

2) Upaya meminimalkan resiko

Usaha yang dilakukan agar mampu menghasilkan laba maksimal, maka pengusaha harus mampu meminimalkan resiko yang mungkin timbul. Resiko kekurangan modal usaha dapat diperoleh melalui tindakan pembiayaan.

3) Pendayagunaan sumber ekonomi

Sumber daya ekonomi dapat dikembangkan dengan melakukan mixing antara sumber daya alam dengan sumber daya manusia serta sumber daya modal. Jika sumber daya alam dan sumber daya manusianya ada dan sumber modal tidak ada. Maka dipastikan diperlukan pembiayaan. Dengan demikian, pembiayaan pada dasarnya dapat meningkatkan daya guna sumbersumber daya ekonomi.

4) Penyaluran kelebihan dana

Dalam kehidupan masyarakat ini ada pihak yang memiliki kelebihan sementara ada pihak yang kekurangan. Dalam kaitannya dengan masalah dana, maka mekanisme pembiayaan dapat menjadi jembatan dalam penyeimbangan dan penyaluran kelebihan (surplus) kepada pihak yang kekurangan (minus) dana.

3. Unit Usaha Mikro dan Kecil (UMK)

a. Pengertian UMK

41

1) Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang-Undang ini.

2) Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri,

yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria Usaha Kecil sebagaimana dimaksud dalam Undang-Undang ini.

b. Kriteria

Kriteria usaha mikro dan kecil menurut UU No. 20 tahun 2008 adalah :

1) Usaha Mikro memiliki kekayaan bersih paling banyak

Rp.50.000.000 (lima puluh juta rupiah). Usaha Kecil memiliki kekayaan bersih lebih dari Rp.50.000.000 (lima puluh juta rupiah) sampai dengan paling banyak Rp.500.000.000 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan usaha;

2) Usaha Mikro memiliki hasil penjualan tahunan paling banyak

42

Pemerintah juga membina pengusaha kecil memulai dinas koperasi dan UKM dinas professional atau kerja. Tetapi bukan hanya itu saja yang dibutuhkan oleh pengusaha kecil, mereka juga membutuhkan pembiayaan atau pinjaman modal yang berguna dalam meningkatkan pendapatannya. Pembiayaan yang berasal dari BMT diharapkan dapat mendorong atau merangsang pengusaha kecil untuk meningkatkan produktifitas sehingga dapat meningkatkan pendapatan dan mampu bersaing. Untuk lebih jelasnya perhatikan tabel dibawah ini.

Tabel 2.2 Kriteria UMK

No Uraian Kriteria

Aset Omzet

1 Usaha Mikro Maks. 50 juta Maks. 300 juta 2 Usaha Kecil >50 juta – 500 juta > 300 juta -2,5 Milyar

Sumber : UU RI No 20 Tahun 2008 Tentang UMKM Pasal 6

4. Pendapatan

43

Menurut Rustam (2011) seluruh kegiatan perusahaan yang menimbulkan pendapatan secara keseluruhan disebut earning process. Secara garis besar earning proses menimbulkan dua akibat yaitu pengaruh positif atau pendapatan dan keuntungan, dan pengaruh negative atau beban dan kerugian. Bagi investor pendapatan kurang penting dibanding keuntungan, yang merupakan jumlah uang yang diterima setelah dikurangi pengeluaran.

Ada beberapa karakteristik dari pendapatan yang menentukan atau membatasi bahwa jumlah rupiah yang masuk ke perusahaan merupakan pandapatan yang berasal dari operasi perusahaan. Karakteristik ini dapat dilihat berdasarkan sumber pendapatan, produk perusahaan dan jumlah rupiah pendapatan serta proses penandingan.

a. Sumber pendapatan

44

hubungannya dengan penjualan aktiva selain produk utama perusahaan.

b. Produk perusahaan

Produk perusahaan mungkin berupa barang ataupun dalam bentuk jasa. Perusahaan tertentu mungkin sekali menghasilkan berbagai macam produk, baik berupa barang atau jasa atau keduanya yang berlainan jenis.

c. Jumlah rupiah pendapatan dan proses penandingan

Pendapatn merupakan jumlah rupiah dari harga jual per satuan kali kuantitas terjual. Perusahaan umumnya akan mengharapkan terjadinya laba yaitu jumlah rupiah pendpatan lebih besar dari jumlah biaya yang dibebankan. Laba atau rugi yang terjadi baru akan diketahui setelah pendapatan dan beban dibandingkan. Setelah biaya dibebankan dengan pendapatan maka tampaklah jumlah rupiah laba atau pendapatan neto (Haryono, 2003: 3).

45

5. Pengaruh Pembiayaan terhadap Pendapatan

Modal adalah kunci utama untuk meningkatkan usaha kecil (Kasmir, 2003: 83). Penambahan modal sangat berguna untuk mengembangkan usaha untuk meningkatkan pendapatan. Menurut Taufik (2005: 7) pendapatan adalah salah satu faktor penunjang usaha atau aktifitas untuk memenuhi kebutuhan dan kesejahteraan hidup. Hal ini mendorong manusia melakukan kegiatan-kegiatan yang bertujuan untuk mencukupi kebutuhan hidupnya. Kegiatan ini merupakan wujud usaha bagaimana agar tujuan dapat terpenuhi. Usaha yang dijalankan akan menghasilkan pendapatan sebagai penunjang memenuhi kebutuhan. Menurut Mulyono (1987) dan Simorangkir (2005) dalam penelitian Yulianthi dkk (2014) yang mengatakan bahwa dengan adanya pemberian pembiayaan serta modal yang tinggi akan mampu meningkatkan pendapatan usaha kecil, karena tingginya tingkat pemberian kredit yang ada akan mampu menambah modal kerja dari suatu usaha sehingga berpengaruh pada pendapatan usahanya.

46

dihasilkan sedikit sehingga pendapatan yang diperoleh tidak maksimal. Untuk itu perlu pembiayaan untuk meningkatkan pendapatan UMK. Dengan demikian pembiayaan berpengaruh positif terhadap pendapatan.

Hal tersebut diperkuat dengan hasil penelitian terdahulu, yaitu penelitian Penelitian Suleman dkk (2014) di BRI Unit Kabila Gorontalo, dengan variabel independen jumlah kredit dan suku bunga, variabel dependennya pendapatan UMK. Penelitian ini dilaksanakan tahun 2013, diketahui bahwa dengan jumlah kredit berpengaruh terhadap peningkatan pendapatan UMK, sedangkan suku bunga tidak berpengaruh terhadap pendapatan UMK.

47

Penelitian lain oleh Yulianthini dkk (2014) di Singaraja, dengan variabel X1: pemberian kredit, X2: modal dan Y: pendapatan UKM. Teori yang digunakan dari Kasmir (2011) dan Mubiyanto (1986) yang menyatakan bahwa kredit secara positif dapat meningkatkan pendapatan, karena pemberian kredit dapat menambah modal usaha. Hasil penelitian menunjukkan bahwa pemberian krredit dan modal berpengaruh positif terhadap peningkatan pendapatan UMK.

C. Kerangka Penelitian

Variabel independen dalam penelitian ini adalah jumlah pembiayaan dan jangka waktu pembiayaan, sedangkan variabel dependen dalam penelitian ini adalah pendapatan usaha nasabah. Variabel independen jumlah dan jangka waktu pembiayaan dipilih karena dua karakteristik tersebut selalu melekat dalam pembiayana secara umum. Penulis bertujuan untuk mengetahui sejauh mana pengaruh jumlah dan jangka waktu pembiayaan mampu meningkatkan pendapatan UMK, agar dimasa yang akan datang pembiayaan lebih diperhatikan, sehingga tujuan pengembangan usaha UMK dapat efektif.

Berikut adalah gambar kerangka penelitian:

Gambar 2.13 Kerangka Pemikiran.

X1

X2

Y

H1 (+)

48

Keterangan:

X1 : jumlah pembiayaan X2 : jangka waktu pembiayaan Y : pendapatan usaha UMK H1 : hipotesis 1

H2 : hipotesis 2 H3 : hipotesis 3

Berdasarkan kerangka pemikiran di atas maka dapat dibuat persamaan sebagai berikut : Y = β0 + β1X1 + β2X2 + e

Keterangan :

Y = pendapatan nasabah

β0 = konstanta

β1 = koefisien jumlah pembiayaan

β2 = koefisien jangka waktu pembiayaan

X1 = jumlah pembiayaan X2 = jangka waktu pembiayaan e = residual atau prediction error

D. Hipotesis

49

pembiayaan syariah terhadap perkembangan usaha nasabah dengan hipotesis sebagai berikut:

1. Pengaruh jumlah pembiayaan terhadap pendapatan UMK

Jumlah pembiayaan penting untuk menambah modal, baik modal usaha atau modal investasi. Penambahan modal dimaksudkan untuk memaksimalkan produksi untuk meningkatkan pendapatan yang diinginkan. Pemaksimalan produksi dapat diwujudkan dengan menambah mesin dan kendaraan atau meningkatkan bahan baku yang akan diolah. Semakin banyak modal yang digunakan maka produksi barang/jasa meningkat sehingga pendapatan yang akan diterima akan meningkat.

Penelitian Setiawan dan Cahyo (2013) di PD BPR BKK Kebumen cabang Kutowinangun, dengan variabel modal, pendapatan dan keuntungan. Penelitian ini diketahui bahwa dengan adanya Kredit PD BPR BKK Kebumen Cabang Kutowinangun mengakibatkan modal usaha mikro ini menjadi bertambah sehingga perusahaan dapat meningkatkan produksi dan pada akhirnya pendapatan ikut meningkat.

50

diberikan oleh lembaga keuangan, maka usaha mikro kecil dan menengah yang ada di Jimbaran akan lebih mudah untuk berkembang.

Berdasarkan uraian di atas, maka penulis mengajukan hipotesa sebagai berikut:

H1: jumlah pembiayaan berpengaruh positif terhadap pendapatan UMK 2. Pengaruh jangka waktu pembiayaan terhadap pendapatan UMK.

Jangka waktu membiayaan merupakan pilihan nasabah yang menyatakan kesanggupan dalam mengembalikan jumlah pembiayaan yang telah diterima. Semakin lama jangka waktu pembiayaan yang diambil maka tingkat pengembaliannya akan semakin kecil. Hal ini mampu meringankan beban UMK, dan mampu dimaksimalkan untuk usaha.

51

pembiayaan modal kerja yang merupakan pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi, yang akan habis digunakan untuk memenuhi kebutuhan.

Menurut Widayanthi (2013: 38) semakin lama jangka waktu pinjaman akan meringankan angsuran yang dibayarkan setiap bulannya. Jangka waktu yang sesuai dengan tingkat keperluan yang dibutuhkan nasabah untuk usaha, maka jumlah pembiayaan tersebut dapat digunakan untuk memaksimalkan usaha terlebih dahulu sehingga dapat meningkatkan pendapatan yang akan diperoleh.

Penelitian Gopalan, Song, Yerramilli (2010) menguji tentang struktur jangka waktu kredit terhadap kualitas kredit. Sampel yang digunakan adalah perusahaan yang terdaftar di S & P dengan periode penelitian 1980-2008. Hasil penelitian menunjukkan bahwa kredit dengan jangka waktu yang panjang memiliki tingkat pendapatan yang lebih tinggi. Perusahaan dengan proporsi yang lebih besar dengan jangka waktu kredit yang pendek kemungkinan akan memiliki risiko kegagalan yang lebih besar.

Berdasarkan uraian di atas maka penulis mengajukan hipotesis sebagai berukut :

52

3. Pengaruh jumlah dan jangka waktu pembiayaan syariah terhadap pendapatan UMK.

Jumlah dan jangka waktu pembiayaan merupakan 2 unsur pembiayaan yang tidak dapat dipisahkan. Penyaluran jumlah dan penetapan jangka waktu pembiayaan dimaksudkan untuk mengembangkan usaha. Dua hal tersebut dapat dipertimbangkan dengan baik agar tujuan mengembangkan usaha dapat tercapai.

Herdiansyah (2008) menyebutkan bahwa pemberian modal kerja dan jangka waktu pembiayaan secara bersama-sama berpengaruh positif dan signifikan terhadap pendapatan nasabah. Jika penyaluran jumlah pembiayaan dan penetapan jangka waktu pembiayaan tidak dianalisis dengan tepat dan tidak mempertimbangkan banyak hal maka pengaruh jumlah dan jangka waktu pembiayaan ini tidak akan mempengaruhi tingkat pendapatan yang akan dihasilkan. Kemungkinan justru bisa terjadi penurunan.

Berdasarkan uraian diatas maka penulis mengajukan hipotesa sebagai berikut:

53

BAB III

METODE PENELITIAN

A. Jenis dan Pendekatan Penelitian

Penelitian ini menggunakan pendekatan kuantitatif, karena peneliti ingin mengkonfirmasi konsep dan teori yang telah dijelaskan pada bab sebelumnya dengan fakta dan data yang ditemukan di lapangan. Penelitian kuantitatif adalah suatu proses menemukan pengetahuan yang menggunakan data berupa angka sebagai alat menganalisis keterangan mengenai apa yang ingin kita ketahui (Kasiram, 2010: 172). Untuk dapat melakukan pengukuran, setiap fenomena sosial dijabarkan ke dalam beberapa komponen masalah, variabel dan indikator. Variabel yang ditentukan diukur dengan memberikan simbol-simbol angka yang berbeda-beda sesuai dengan kategori informasi yang berkaitan dengan variabel tersebut. Dengan menggunakan simbol-simbol angka tersebut, teknik perhitungan secara kuantitatif dapat dilakukan sehingga dapat menghasilkan suatu kesimpulan.

54

B. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Kecamatan Pringapus yang merupakan lokasi kantor pusat BMT Bina Insani. Lokasi Kecamatan Pringapus dipilih karena nasabah BMT Bina Insani sebagian besar merupakan warga Kecamatan Pringapus. Penelitian di BMT Bina Insani dipilih karena di Kecamatan Pringapus, BMT Bina Insani merupakan lembaga keuangan yang telah lama berdiri dan sampai sekarang berkembang mendampingi nasabahnya. Penelitian ini dilakukan pada bulan Mei 2015 sampai Juli 2015.

C. Populasi dan Sampel

1. Populasi

Menurut Kasiram (2010: 257), populasi yaitu keseluruhan sasaran yang seharusnya diteliti dan pada populasi itu hasil penelitian diberlakukan. Populasi itu bisa manusia dan bukan manusia, misalnya lembaga, badan sosial, wilayah, kelompok atau apa saja yang akan dijadikan sumber informasi.

Dalam penelitian ini penulis menggunakan pelaku Usaha Mikro dan Kecil di Kecamatan pringapus sebagai populasi penelitian, yang menjadi nasabah BMT Bina Insani dan melakukan pembiayaan untuk mengembangkan usahanya.

55

BMT Bina Insani selama 2 tahun, sehingga penelitian terhadap sampel yang digunakan nantinya tidak akan menemui nasabah yang sudah lunas karena jangka waktu tersebut belum selesai jatuh temponya. Selama waktu tersebut ada 253 nasabah yang mengajukan pembiayaan untuk usaha, sehingga populasi dalam penelitian ini ada 253 nasabah.

2. Sampel

Sampel menurut Bawono (2006: 28) diberi definisi sebagai objek atau subjek penelitian yang dipilih guna mewakili keseluruhan dari populasi. Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.

Adapun teknik pengambilan sampel dalam penelitian ini menggunakan teknik simple random sampling. Menurut Sugiyono (2011: 64) dikatakan simple (sederhana) karena pengambilan anggota sampel dari populasi dilakukan secara acak tanpa memperhatikan strata yang ada dalam populasi itu. Penelitian ini peneliti memilih secara acak sampel yang digunakan.

Berdasarkan jumlah populasi 253 nasabah maka jumlah sampel yang akan diteliti dapat dicari menggunakan rumus menurut Bawono (2006: 29) sebagai berikut:

s = P P(e)2 + 1 s = sampel

P = populasi

56

Maka jumlah sampelnya adalah s = 253

253 (0,1)2 + 1 s = 253 253 (0,01)+1 s = 253

3,53

s = 71,67 , jadi sampel dalam penelitian ini adalah 72 nasabah.

Responden sebanyak 253 tersebut cukup banyak untuk menyingkat waktu, tenaga dan biaya, perlu ditentukan sampel untuk menentukan jumlah respoden. Untuk menyederhanakan responden yang teliti maka dari populasi tersebut, dihitung dengan rumus slovin untuk mengetahui jumlah sampel yang digunakan. Dengan demikian, sampel yang digunakan sebanyak 72 nasabah dari populasi sebanyak 253 nasabah dinilai sudah dapat mewakili populasi.

D. Teknik Pengumpulan Data

1. Pengertian Data

57

2. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer dan sekunder.

a. Data Primer

Menurut Bawono (2006: 29), yaitu data yang diperoleh dan dikumpulkan secara langsung dari objek yang diteliti, yang berupa wawancara dan observasi langsung.

Dalam penelitian ini data primer yang digunakan adalah data pendapatan sebelum dan sesudah melakukan pembiayaan.

b. Data Sekunder

Yaitu data yang diperoleh secara tidak langsung atau penelitian arsip yang memuat peristiwa masa lalu. Data sekunder dapat diperoleh dari jurnal, majalah, buku, data statisitik maupun dari internet (Bawono, 2006: 30). Selain itu, data juga dapat diperoleh dalam bentuk yang sudah dipublikasikan yang tersedia di perusahaan seperti literatur, company profile, dan sebagainya.

Dalam penelitian ini data sekunder yang dipakai adalah: data company profile, jurnal ilmiah, skripsi, buku-buku teori, data pembiayaan nasabah yang meliputi nama, jumlah pembiayaan, tahun pembiayaan, dan jangka waktu yang ditetapkan.

3. Metode Pengumpulan Data

58

diolah untuk menghasilkan suatu kesimpulan. Tekhnik atau cara untuk mendapatkan data untuk penelitian adalah:

a. Interview (Wawancara)

Wawancara menurut Bawono (2006: 30) adalah metode atau cara mengumpulkan data serta berbagai informasi dengan jalan menanyakan langsung kepada seseorang yang dianggap ahli dalam bidangnya dan juga berwenang dalam menyelesaikan suatu permasalahan. Sebelum pertanyaan diajukan perlu disiapkan terlebih dahulu pertanyaan yang akan diajukan kepada informasi untuk topik yang ditentukan dan akan dibahas secara jelas dan terinci.

Dalam penelitian ini, penulis mewawancarai nasabah BMT yang melakukan pembiayaan untuk mengembangkan usaha. Wawancara dilaksanakan dikantor ketika nasabah tersebut membayar angsuran dan sebagian mengunjungi rumah nasabah. b. Metode dokumentasi