1

BAB I PENDAHULUAN

1.1. Latar Belakang

Stabilitas sistem keuangan memegang peran penting dalam perekonomian. Sebagai bagian dari sistem perekonomian, sistem keuangan berfungsi mengalokasikan dana dari pihak yang mengalami surplus dana kepada pihak yang mengalami defisit (Otoritas Jasa Keuangan, 2015). Sistem keuangan yang tidak stabil dan tidak berfungsi secara efisien dapat menghambat pertumbuhan ekonomi. Stabilitas sistem keuangan merupakan aspek penting dalam membentuk dan menjaga perekonomian berkelanjutan. Penelitian yang dilakukan oleh Inggrid (2006), menunjukkan bahwa ada keterkaitan antara sektor keuangan dengan pertumbuhan ekonomi Indonesia dalam dua dekade terakhir. Peran sektor keuangan sebagai mesin pertumbuhan ekonomi melalui ketersediaan kredit baik dari segi volume dan harga. Menurut Afzal dan Mirza (2012), hubungan antara stabilitas sistem keuangan (sistem perbankan) dengan pertumbuhan dan perkembangan ekonomi telah diakui di banyak negara yang ditunjukkan oleh adanya otoritas pengawas di setiap negara. Hal ini bertujuan untuk dapat berperan aktif dalam pembangunan ekonomi di negaranya, dan untuk memastikan keamanan dan kesehatan sistem keuangan. Pengalaman krisis 1998 menunjukkan bahwa diperlukan biaya yang tinggi dalam upaya penyelamatan sistem keuangan yang tidak stabil. Selain itu diperlukan waktu yang lama untuk mengembalikan kepercayaan publik terhadap sistem keuangan. Sistem keuangan yang tidak stabil cenderung rentan terhadap berbagai gejolak sehingga mengganggu perputaran roda perekonomian.

2 Krisis keuangan global masih merupakan sumber instabilitas yang paling utama (Bank Indonesia, 2009). Meskipun dampak krisis global terhadap Indonesia relatif terbatas, namun dengan belum berakhirnya krisis tersebut, maka kemungkinan sektor keuangan domestik mengalami tekanan selalu terbuka. Meskipun selama ini krisis global paling berdampak terhadap transaksi internasional seperti ekspor dan impor, ada kemungkinan sektor lain juga akan terkena imbas apabila penyelesaian krisis global kian berlarut-larut. Sehingga bank perlu memantau kinerja debitur dengan seksama.

Tersendatnya fungsi intermediasi perbankan juga merupakan faktor penyebab instabilitas di sektor keuangan (Bank Indonesia, 2009). Salah satu faktor yang diindikasikan sebagai penyebab tidak berjalannya fungsi intermediasi adalah masih rendahnya efisiensi usaha dan tingginya margin laba perbankan. Hal ini dapat terlihat pada rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO) dan Net Interest Margin (NIM) yang cenderung tinggi. Rendahnya efisiensi dan tingginya margin laba pada bank dalam jangka menengah dan panjang akan berdampak negatif terhadap perekonomian. Hal ini akan merugikan nasabah bank. Untuk meningkatkan efisiensi dan mengurangi margin laba, diperlukan langkah yang lebih serius untuk melakukan pembenahan di internal bank, termasuk mengkaji ulang target laba yang dibebankan para pemilik kepada manajemen bank.

3

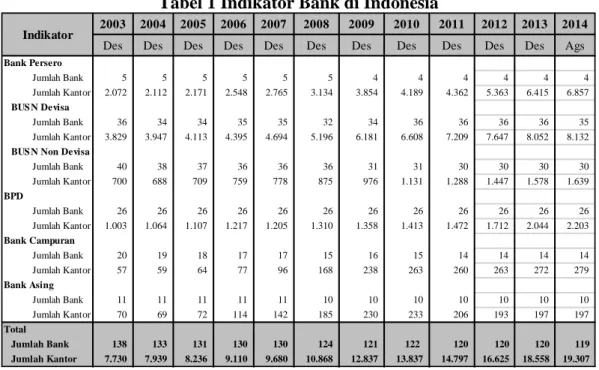

Tabel 1 Indikator Bank di Indonesia

Apabila diamati secara statistik, jumlah lembaga keuangan di Indonesia mengalami penurunan dari tahun 2003 hingga 2014. Jumlah bank umum dan BPR mengalami penurunan rata-rata 1% setiap tahunnya. Hal ini diimbangi dengan jumlah cabang yang semakin meningkat rata-rata 10% untuk bank umum dan 6% untuk BPR. Artinya walaupun jumlah pemain dalam industri semakin berkurang, namun bank yang ada semakin besar, ditandai dengan jumlah cabang yang semakin banyak dan menyebar. Dana yang dihimpun juga semakin meningkat, dengan rata-rata peningkatan tahunan sebesar 14% untuk bank umum dan 17% BPR. Hal ini juga diimbangi dengan penyaluran dana yang semakin meningkat dengan rata-rata sebesar 17% setiap tahun. Mengindikasikan bahwa semakin banyak masyarakat yang memanfaatkan jasa lembaga keuangan untuk menyimpan uangnya. Serta menunjukkan bahwa peran lembaga keuangan sebagai intermediasi keuangan semakin meningkat dari tahun ke tahun.

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Des Des Des Des Des Des Des Des Des Des Des Ags

Jumlah Bank 5 5 5 5 5 5 4 4 4 4 4 4 Jumlah Kantor 2.072 2.112 2.171 2.548 2.765 3.134 3.854 4.189 4.362 5.363 6.415 6.857 Jumlah Bank 36 34 34 35 35 32 34 36 36 36 36 35 Jumlah Kantor 3.829 3.947 4.113 4.395 4.694 5.196 6.181 6.608 7.209 7.647 8.052 8.132 Jumlah Bank 40 38 37 36 36 36 31 31 30 30 30 30 Jumlah Kantor 700 688 709 759 778 875 976 1.131 1.288 1.447 1.578 1.639 Jumlah Bank 26 26 26 26 26 26 26 26 26 26 26 26 Jumlah Kantor 1.003 1.064 1.107 1.217 1.205 1.310 1.358 1.413 1.472 1.712 2.044 2.203 Jumlah Bank 20 19 18 17 17 15 16 15 14 14 14 14 Jumlah Kantor 57 59 64 77 96 168 238 263 260 263 272 279 Jumlah Bank 11 11 11 11 11 10 10 10 10 10 10 10 Jumlah Kantor 70 69 72 114 142 185 230 233 206 193 197 197 138 133 131 130 130 124 121 122 120 120 120 119 7.730 7.939 8.236 9.110 9.680 10.868 12.837 13.837 14.797 16.625 18.558 19.307 BPD Bank Campuran Bank Asing Total Jumlah Bank Jumlah Kantor

BUS N Non Devisa BUS N Devisa Bank Persero

Indikator

4 Menurut Hanafi (2004), pendapatan utama bank diperoleh dari selisih (spread) antara tingkat bunga yang dibebankan kepada debitur (peminjam) dengan tingkat bunga yang dibayarkan kepada penabung (deposan). Di samping pendapatan dari selisih bunga (interest based income), bank memperoleh pendapatan dari sumber lain, yaitu jasa-jasa yang dilakukan oleh perbankan. Sebagai contoh , bank memperoleh fee untuk jasa pengiriman uang dengan kawat (wire transfer) atau pembukaan fasilitas L/C (Letter of Credit). Pendapatan tersebut disebut sebagai pendapatan fee (fee based income).

Secara umum, selisih tingkat bunga (interest rate spread) didefinisikan sebagai selisih antara tingkat bunga kredit dan tingkat bunga simpanan bank. Secara konseptual, selisih tingkat bunga mencerminkan biaya kegiatan intermediasi termasuk biaya operasional dan risiko likuiditas bank yang bertanggungjawab dalam menghubungkan pihak yang mengalami surplus dana dan defisit dana (Were dan Wambua, 2014). Nilai selisih tingkat bunga dapat digunakan sebagai ukuran efisiensi bank dan penentu biaya intermediasi dan profitabilitas bank, yang pada saat ini juga telah menarik perhatian para peneliti dan pembuat kebijakan di negara berkembang. Menurut Afzal dan Mirza (2012), tingginya spread tingkat bunga menunjukkan sistem keuangan yang tidak efisien, dalam hal ini perbankan dalam perannya mengalokasikan sumber daya yang efektif. Tingginya spread tingkat bunga disebabkan tidak efisiennya struktur informasi dan kelembagaan. Hal ini mengakibatkan peningkatan biaya modal yang lebih tinggi bagi peminjam sehingga berdampak terhadap berkurangnya investasi karena risiko yang tinggi. Siddiqui (2012) dalam penelitiannya menemukan bahwa nilai selisih tingkat bunga yang tinggi dapat mengakibatkan

5 ketidakefisienan sistem keuangan pada suatu negara. Dalam penelitiannya di beberapa negara Afrika, Crowley (2007) menemukan bahwa spreads yang lebih tinggi berkaitan dengan inflasi yang lebih rendah, lebih banyak bank, dan kepemilikan bank yang lebih besar oleh publik. Studi tersebut juga menunjukkan bahwa tata kelola yang buruk, lemahnya kerangka regulasi dan hak milik, dan tingginya rasio cadangan yang ditentukan berpengaruh terhadap nilai spreads yang lebih tinggi.

Menurut Boldbaatar (2006), selisih tingkat bunga dipengaruhi oleh dua faktor penting. Pertama, liberalisasi sektor finansial global yang secara langsung berpengaruh terhadap penghapusan pembatasan tingkat bunga dan skema pinjaman. Pembatasan tingkat bunga akan mempersempit pergerakan tingkat bunga, dimana akan berdampak secara langsung pada selisih tingkat bunga (interest rate spread). Pembatasan tingkat bunga dapat menjadi sinyal untuk bank dan depositor terkait permintaan pasar dan kondisi bank tersebut. Di sisi lain, pinjaman langsung tanpa melalui bank dapat menurunkan profitabilitas bank dan jika profit margin bank mengecil karena pinjaman langsung, bank mungkin akan membebankan tingkat bunga yang lebih tinggi pada kredit. Pinjaman langsung dapat menyebabkan bank tidak dapat mengendalikan situasi pasar dan mengelola sumber daya mereka, dalam kaitannya biaya time value of money. Pengelolaan sumber daya juga menjadi rumit apabila tingkat bunga tidak diatur berdasar pasar. Faktor kedua, maraknya proses merger dan akuisisi di sektor perbankan secara dramatis mengurangi jumlah bank di Indonesia. Konsolidasi pada sektor finansial berdampak terhadap semakin sedikitnya pelaku pasar namun dengan skala operasi yang semakin besar. Perubahan struktur ini berdampak pada perilaku

6 bank. Bunga akan mengecil seiring dengan efisiensi operasi perbankan disebabkan oleh economies of scale. Secara logika, apabila bank mencapai efisiensi operasi yang lebih besar, hal ini dapat menurunkan tekanan biaya operasi dan meningkatkan profitabilitas bank. Untuk meningkatnya profit, bank mungkin mentargetkan untuk mendapat market share yang lebih tinggi walaupun dengan spread yang lebih sempit. Di sisi lain, dengan kekuatan finansial yang tinggi dan aset yang besar, akan meningkatkan persepsi nasabah bahwa risiko kebangkrutan bank akan rendah. Sehingga depositor akan mensyaratkan tingkat bunga simpanan yang lebih rendah. Dari sudut pandang bank, semakin besar bargaining power yang dimiliki, maka posisi bank akan semakin kuat untuk menentukan selisih tingkat bunga (interest rate spread). Hal ini mendorong bank dengan ukuran besar untuk menjadi pemimpin pasar di Industri perbankan.

Terdapat faktor lain yang mungkin berpengaruh terhadap selisih tingkat bunga. Tingginya selisih tingkat bunga dapat disebabkan oleh beberapa faktor struktural seperti kompetisi dalam industri perbankan, diseconomies of scale, atau tingginya biaya operasi (Boldbaatar, 2006). Hal tersebut juga menarik untuk diteliti lebih lanjut. Stabilitas sistem keuangan merupakan hal yang penting bagi sektor riil dan perbankan. Selain itu, tingkat inflasi yang rendah dan stabil berdampak pada stabilitas keuangan yang lebih baik dan risiko yang lebih rendah untuk bank. Bank umum masih menjadi lembaga penyalur dana terbesar di Indonesia. Data statistik Bank Indonesia menunjukkan bahwa 97% penyaluran dana dilakukan oleh bank umum, sedangkan sebesar 2% melalui SBI dan SBIS, dan 1% oleh BPR. Sebagai lembaga perantara dana terbesar, bank memiliki peran yang signifikan dalam pertumbuhan ekonomi melalui kemampuannya untuk

7 menetapkan tingkat bunga atau biaya bunga. Dalam beberapa aspek, instabilitas keuangan dapat ditunjukkan dari tingginya selisih antara tingkat bunga kredit dan tingkat bunga simpanan.

Diagram 1 Penyaluran Dana Perbankan per Agustus 2014

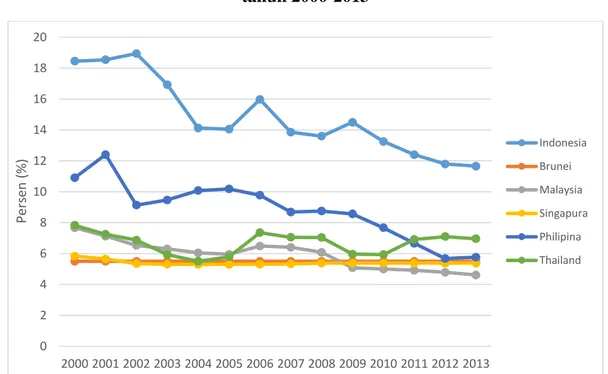

Grafik 1Spread Bank Umum Indonesia dan Negara Tetangga

tahun 2000-2013 Bank Umum 97% BPR 1% SBI dan SBIS 2% 0 2 4 6 8 10 12 14 16 18 20 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Pers en (% ) Indonesia Brunei Malaysia Singapura Philipina Thailand

Sumber: SPI Bank Indonesia, diolah.

8 Berdasarkan data diatas, selisih tingkat bunga bank di Indonesia merupakan yang tertinggi dibandingkan negara tetangga seperti Brunei, Malaysia, Singapura, Philipina, dan Thailand selama periode tahun 2000 hingga 2013. Hal ini menunjukkan kurang efisiennya sistem perbankan dan sistem keuangan di Indonesia apabila dibandingkan kelima negara lain. Tingginya selisih tingkat bunga akan menurunkan daya saing Indonesia dengan negara lain karena membuat kredit menjadi lebih mahal dan dapat mengakibatkan lesunya perekonomian. Sehingga menarik peneliti untuk meneliti faktor-faktor yang mempengaruhi tingginya selisih tingkat bunga bank umum di Indonesia.

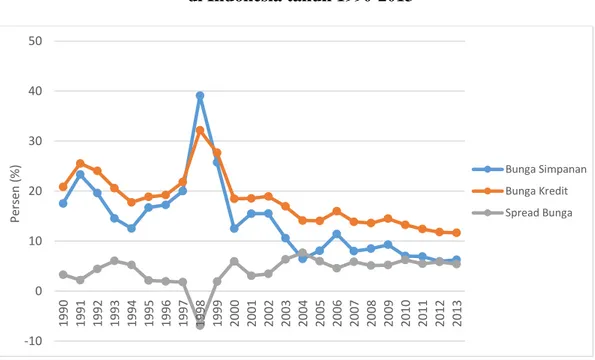

Grafik 2 Tingkat Bunga Simpanan, Kredit, dan Spread Bank Umum

di Indonesia tahun 1990-2013

Indonesia pernah mengalami kondisi spread perbankan bernilai negatif. Rendahnya kepercayaan masyarakat terhadap lembaga perbankan dan adanya kebijakan uang ketat oleh otoritas moneter melalui kenaikan suku bunga Sertifikat Bank Indonesia (SBI) menyebabkan perbankan tidak mempunyai alternatif lain

-10 0 10 20 30 40 50 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Per se n ( % ) Bunga Simpanan Bunga Kredit Spread Bunga

9 untuk menghimpun dan menyalurkan dana. Sehingga bank menetapkan bunga simpanan di atas bunga pinjaman bank agar tetap dapat menghimpun dana masyarakat.

Berdasarkan kajian teori dan penelitian terdahulu ditemukan berbagai variabel yang diduga dapat berpengaruh terhadap tingkat suku bunga bank umum di Indonesia. Variabel tersebut adalah ukuran bank, risiko kredit bermasalah, tingkat likuiditas, profitabilitas, biaya operasional, pendapatan non bunga, tingkat pertumbuhan produk domestik bruto, inflasi, dan suku bunga bank indonesia. Penelitian ini merupakan replikasi dari penelitian sebelumnya yang dilakukan oleh Were dan Wambua (2014) dimana tingkat suku bunga dipengaruhi oleh faktor fundamental bank, variabel makro ekonomi, dan variabel kebijakan moneter. Ukuran bank ditunjukkan dengan besarnya total aset yang dimiliki bank. Peneliti menambahkan variabel rasio kecukupan modal yang diperoleh dari penelitian Ho dan Saunders (1981) sebagai risiko kredit.

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan sebelumnya, penelitian ini meneliti selisih tingkat bunga (interest rate spread) bank di Indonesia dan menguji faktor yang mempengaruhi selisih tingkat bunga. Namun, dalam penelitian ini tidak dilakukan penelitian mengenai pengaruh balik dari variabel dependen (nilai selisih tingkat bunga) terhadap variabel independen yang digunakan penulis. Apabila rumusan di atas diperinci menjadi pertanyaan penelitian, maka akan dirumuskan pertanyaan-pertanyaan sebagai berikut:

1. Apakah ukuran bank berpengaruh negatif terhadap selisih tingkat bunga bank?

10 2. Apakah risiko kredit bermasalah berpengaruh positif terhadap selisih

tingkat bunga bank?

3. Apakah likuiditas bank berpengaruh negatif terhadap selisih tingkat bunga bank?

4. Apakah ROA berpengaruh positif terhadap selisih tingkat bunga bank? 5. Apakah BOPO berpengaruh positif terhadap selisih tingkat bunga bank? 6. Apakah pendapatan non-bunga (non-interest income) berpengaruh negatif

terhadap selisih tingkat bunga bank?

7. Apakah rasio kecukupan modal berpengaruh negatif terhadap selisih tingkat bunga bank?

8. Apakah pertumbuhan PDB berpengaruh positif terhadap selisih tingkat bunga bank?

9. Apakah tingkat inflasi berpengaruh positif terhadap selisih tingkat bunga bank?

10. Apakah suku bunga Bank Indonesia berpengaruh negatif terhadap selisih tingkat bunga bank?

1.3.Tujuan Penelitian

Tujuan dilakukannya berbagai pengujian pada penelitian ini adalah sebagai berikut:

1. Menguji pengaruh ukuran bank terhadap selisih tingkat bunga bank. 2. Menguji pengaruh risiko kredit bermasalah terhadap selisih tingkat bunga

bank.

3. Menguji pengaruh likuiditas bank terhadap selisih tingkat bunga bank. 4. Menguji pengaruh ROA terhadap selisih tingkat bunga bank.

11 5. Menguji pengaruh BOPO terhadap selisih tingkat bunga bank.

6. Menguji pengaruh pendapatan non-bunga (non-interest income) terhadap selisih tingkat bunga bank.

7. Menguji pengaruh rasio kecukupan modal terhadap selisih tingkat bunga bank.

8. Menguji pengaruh PDB terhadap selisih tingkat bunga bank.

9. Menguji pengaruh tingkat inflasi terhadap selisih tingkat bunga bank. 10. Menguji pengaruh suku bunga Bank Indonesia terhadap selisih tingkat

bunga bank.

1.4.Batasan Penelitian

Penelitian ini menggunakan sampel bank umum di Indonesia yang sudah terdaftar di bursa saham Indonesia. Bank tersebut harus memenuhi kriteria yaitu memiliki laporan keuangan yang lengkap dan memenuhi variabel yang diperlukan dalam penelitian selama periode pengamatan. Periode pengamatan ini adalah 10 tahun, yaitu tahun 2004 sampai dengan tahun 2013.

1.5.Manfaat Penelitian

Hasil penelitian diharapkan dapat memperkaya studi empiris terdahulu yang telah ada. Serta mengetahui faktor yang berpengaruh terhadap selisih tingkat bunga (interest rate spread) baik secara fundamental perbankan dan ekonomi secara makro sehingga dapat digunakan untuk menjaga stabilitas sistem keuangan. Diharapkan juga penelitian ini dapat dijadikan referensi dan tambahan informasi bagi penelitian-penelitian selanjutnya.

12

1.6. Sistematika Penulisan

BAB I : Pendahuluan, yang terdiri atas latar belakang penelitian, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II : Tinjauan pustaka, model penelitian, dan pengembangan hipotesis. Mencakup tinjauan teoritis mengenai konsep yang digunakan pada penelitian, penelitian terdahulu, model yang digunakan dalam penelitian, dan pengembangan hipotesis. BAB III : Metoda Penelitian, merupakan uraian metoda yang digunakan

pada penelitian untuk menjawab masalah penelitian secara kualitatif dan penjelasan bagaimana data kuantitatif dapat diperoleh. Pada bab ini pula akan diuraikan variabel yang digunakan pada regresi. Selain itu, kareteristik dari material data akan dijabarkan sebagai bagian dari data panel dan penjelasan terkait prosedur statistik yang digunakan untuk menganalisis data.

BAB IV : Pembahasan, merupakan memaparkan hasil empiris dan analisis yang akan menyajikan rangkuman statistik sebagai hasil dari regresi yang dilakukan. Hasil yang diperoleh kemudian akan dianalisa dan diinterpretasikan dengan melihat pada kerangka teori yang telah dilakukan pada penelitian sebelumnya.