© Copyright 2014

ANALISIS KINERJA KEUANGAN DENGAN

MENGGUNAKAN METODE CAMEL PADA PT. BANK

PEMBANGUNAN DAERAH KALIMANTAN TIMUR

SAMARINDA

Serina lius1 Abstrak

Permasalahan dalam penelitian ini adalah apakah kinerja keuangan pada PT. Bankaltim Cabang Utama Kota Samarinda dengan menggunakan metode CAMEL (Capital, Asset, Management, Earning dan Liquidity) berada pada predikat sehat? Oleh karena itu tujuan yang ingin dicapai adalah untuk menganalisis atau mengetahui kinerja keuangan pada PT. Bankaltim Cabang Utama Kota Samarinda dengan menggunakan metode CAMEL. Sehingga untuk mencapai tujuan tersebut maka digunakan metode analisis CAR, KAP, NIM, ROA, BOPO, dan LDR. Hasil penilaian kinerja keuangan dengan rasio CAMEL yang menunjukan bahwa dilihat dari aspek permodalan yang dimiliki oleh PT. Bankaltim Cabang Utama Kota Samarinda ternyata diatas 8%, sehingga memiliki modal yang cukup untuk menutupi segala risiko yang timbul dari penanaman dana dalam aktiva produktif yang menunjang risiko. Kemudian dilihat dari aspek manajemen yang diukur dengan Net Profit Margin ternyata memenuhi ketentuan dari Bank Indonesia dan selain itu dari aspek earning dan likuiditas yang dicapai oleh PT. Bankaltim sesuai dengan ketentuan Bank Indonesia. Dari hasil akhir penilaian kinerja keuangan dan kaitannya dengan rasio CEMEL, maka dapatlah dikatakan bahwa selama 5 tahun terakhir (tahun 2007-2011) yang menunjukan bahwa kinerja keuangan yang dicapai oleh PT. Bankaltim Cabang Utama Kota Samarinda berada pada predikat sehat. Kata kunci : Kinerja Keuangan dan CAMEL

Pendahuluan

Sejarah dikenalnya asal mula kegiatan perbankan dimulai dari jasa penukaran uang. Oleh karena itu bank dikenal sebagai tempat menukarkan uang. Dalam sejarah para pedagang dari berbagai kerajaan melakukan transsaksi dengan menukarkan uang, dimana penukaran uang dilakukan antar mata uang kerajaan yang satu dengan mata uang kerajaan yang lain. Kegiatan penukaran uang ini sekarang dikenal dengan pedagang valuta asing (money changer).

(Kasmir, 2003:15)

Kestabilan lembaga perbankan sangat dibutuhkan dalam suatu perekonomian. Kestabialn ini tidak saja dilihat dari jumlah uang yang beredar, namun juga dilihat dari jumlah bank yang ada sebagai perangkat penyelenggaraan keuangan. Penilaian kinerja perusahaan bagi manajemen dapat diartikan sebagai penilaian terhadap prestasi yang dapat dicapai. Dalam hal ini laba dapat digunakan sebagai ukuran dari prestasi yang dicapai dalam suatu perusahaan perbankan.Bank Indonesia selaku Bank Sentral mempunyai peranan yang penting dalam penyehatan perbankan karena Bank Indonesia bertugas mengatur dan mengawasi jalannya kegiatan operasional bank. Untuk itu Bank Indonesia menetapkan suatu ketentuan yang harus dipenuhi dan dilaksanakan oleh lembaga perbankan, yaitu berdasarkan surat keputusan Direksi Bank Indonesia Nomor 30/12KEP/DIR dan Surat Edaran Bank Indonesia No. 30/3UPPB Tanggal 30 April 1997 yaitu tentang cara penilaian tingkat kesehatan Bank Indonesia.

Pelaksanaan penilaian dilakukan dengan cara mengkualifikasikan beberapa komponen yaitu Capital (Permodalan), Asset (Aktiva), Management (Manajemen), Earning (Rentabilitas), Liquidity (Likuiditas). CAMEL merupakan faktor yang sangat menentukan predikat kesehatan suatu bank. Aspek tersebut satu dengan yang lainnya saling berkaitan dan tidak dapat dipisahkan. Oleh karena itu,Penilaian kesehatan bank meliputi 4 kategori yaitu sehat bila memperoleh nilai kredit 81 sampai dengan 100, cukup sehat bila memperoleh nilai kredit 66 sampai dengan 81, kurang sehat bila memperoleh nilai kredit 51 sampai dengan 66, dan tidak sehat bila memperoleh nilai kredit 0 sampai dengan 51. (Sumber Bank Indonesia)

Diantara berbagai bank yang ada saat ini di kota Samarinda khususnya Propinsi Kalimantan Timur pada umumnya, PT. Bankaltim merupakan salah satu Bank yang telah memegang peranan penting terhadap kemajuan daerah ini sejak didirikannya. Keistimewaan yang utama adalah PT Bankaltim merupakan pemegang kas daerah dan menjadi salah satu sumber pendapatan asli daerah melalui berbagai produk atau jasa yang dikeluarkan oleh Bankaltim. Berdasarkan observasi selama ini ditemukan Bankaltim adanya kredit macet sebesar Rp 29,5 miliar. Diakui makanisme peminjam dana di Bankaltim memang tidak sesui dengan SOP yang ada. Bukan karena debiturnya, tapi dokumen proyek yang dijadikan alasan untuk mendapatkan pinjaman modal di Bankaltim. Menilai terjadinya kesalahan bukan karena sistemnya yang salah, tetapi melainkan pejabat dan pegawai bank yang tidak melakukan tugasnya dengan baik. Seperti di bagian survei, analisis, dan bagian pengawasan seharusnya selektif melakukan penelitian sebelum memberikan persetujuan kredit, akibatnya banyak debitur tidak bisa membayar tepat waktu, seharusnya selesai 2 tahun ada yang berjalan hingga 4 tahun.

Kerangka Dasar Teori Definisi bank

Menurut Hasibuan, (2008 : 1) mendefinisikan bahwa bank adalah dana usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit atau dalam bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Pemasaran bank

Menurut (Kasmir, 2004: 59) kegiatan pemasaran bank selalu ada setiap usaha, baik yang berorientasi profit maupun maupun usaha-usaha sosial. Hanya saja bagian pelaku pemasaran atau tidak belum mengerti ilmu pemasaran, tetapi sebenarnya mereka telah melakukan usaha-usaha pemasaran. Manajemen keuangan

Menurut Sutrisno dalam Juriani (2011 : 9) manajemen keuangan adalah semua aktivitas perusahaan yang berhubungan dengan usaha-usaha mendapatkan dana perusahaan dengan biaya yang murah serta dengan usaha untuk menggunakan dan mengalokasikan dana tersebut secara efisien. Manajemen keuangan dapat diartikan sebagai manajermen terhadap fungsi-fungsi keuangan dalam upaya memaksimalkan nilai perusahaan.

Penilaian kinerja

Menurut G.Sugiarso dan F. Winarni (2005 :111,) kinerja adalah tingkat pencapaian dan tujuan perusahaan, tingkat pencapaian misi perusahaan, tingkat pencapaian pelaksanaan tugas secara aktual. Kinerja juga dapat diartikan sebagai prestasi yang dicapai perusahaan dalam suatu periode tertentu yang mencerminkan tingkat kesehatan perusahaan tersebut.

Laporan keuangan

Menurut Kasmir (2012 : 7) laporan keuangan adalah laporan yang menunjukan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

Analisis laporan keuangan

Menurut Foster 1986 : 58, “Mengemukakan pengertian analisis laporan

keuangan sebagai berikut : mempelajari hubungan-hubungan di dalam suatu set laporan keuangan pada suatu saat tertentu dan kecenderungan-kecenderungan dari hubungan ini sepanjang waktu”. (Harahap, 2006 : 190 – 193)

Rasio keuangan

Rasio keuangan menurut James C Van Horne dalam Kasmir, (2008:104) merupakan indeks yang menghubungkan dua angka akutansi dan memperoleh dengan membagi satu angka dengan angka lainnya. Rasio keuangan digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Dari hasil rasio keuangan ini akan terlihat kondisi kesehatan perusahaan yang bersangkutan.

Metode Penelitian

Ruang lingkup penelitian dan pembahasannya hanya di fokuskan pada kinerja aspek keuangan, dengan menggunakan metode Capital, Asset Management, Earning, dan Liquidity. Berdasarkan Surat Keputusan Direksi

Bank Indonesia Nomor 30/11/KEP/DIR dan surat edaran Bank Indonesia Nomor 30/2/ UPPB masing-masing tanggal 30 april 1997 tentang cara penilaian tingkat kesehatan bank umum.

Data yang diperoleh berupa data sekunder tersebut di analisis dengan pendekatan kuantitatif yaitu termasuk diperbandingkan untuk mengetahui predikat tingkat kesehatan bank tersebut, adapun Alat analisis yang digunakan oleh penulis dalam skripsi ini sebagai berikut :

Tabel Definisi Operasional Variabel

No Variabel Konsep Indikator Pengukuran Skala

1 Rasio Capita Menggambarkan kemampuan bank untuk menyerap kerugian-kerugian yang tidak dapat dihindarkan, sumber dana yang diperlukan untuk membiayai kegiatan usahanya sampai batas tertentu. Capital Adequcy Ratio (CAR) Rasio 2 Rasio Asset Menggambarkan kualitas aset dalam yang menunjukakn kemampuan dalam menjaga dan mengembalikan dana yang ditanamkan. Aktiva produktif yang diklasifik asikan(A PYD) Rasio 3 Manajemen Mengukur kemampuan bank dalam menghasilkan net income dari kegiatan operasi pokoknya. Net Profit Margin Rasio 4 Rasio Earning/ Rentabilitas Menggambarkan kemampuan perusahaan untuk mendapatkan laba melalui Return On Asset(RO A) Biaya

semua kemampuan dan sumber yang ada, seperti kegiatan penjualan, kas, modal dan lain-lain operaion al terhadap beban operasio nal (BOPO) Rasio 5 Rasio Likuiditas Menggambarkan kemempuan Bank dalam menyeimbangka n antara likuiditasnya dengan rentabilitas Loand To Deposit Ratio (LDR) Rasio

Sumber : Skala pengukuran

Adapun tolak ukur untuk menentukan tingkat kesehatan suatu bank setelah dilakukan penilaian terhadap masing-masing variabel, yaitu dengan menentukan hasil penelitian yang digolongkan menjadi peringkat kesehatan bank. Hasil akhir penilaian tingkat kesehatan bank terhadap masing-masing faktor atau komponen dalam CAMEL dapat digolongkan menjadi 4 (empat) predikat dengan kriteria sebagai berikut :

1. Capital (Permodalan)

Rasio yang digunakan dalam perhitungan ini adalah Capital Adequacy Ratio (CAR), yaitu merupakan perbandingan jumlah modal dengan jumlah Aktiva Tertimbang Menurut Risiko (ATMR).

Tabel Kriteria Penilaian Capital Adequacy Ratio (CAR)

Sumber : SK DIR BI Nomor : 30/11/KEP/DIR tanggal 30 April 1997 2. Asset

Aktiva produktif adalah semua aktiva dalam rupiah maupun valuta asing dengan maksud untuk memperoleh penghasilan sesuai dengan fungsinya yang meliputi penanaman dana Bank dalam bentuk kredit, surat berharga, penempatan dana pada bank lain kecuali giro dan penyertaan. Tabel Kriteria Penilaian Kualitas Aktiva Produktif (KAP)

Nilai KAP Predikat

< 10,35 % Sehat 10,35 – 12,60 % Cukup Sehat

Nilai CAR Predikat > 8 % Sehat 7,9 – 8 % Cukup Sehat 6,5 - < 7,9 % Kurang Sehat < 6,5 % Tidak Sehat

12,61 – 14,85 % Kurang Sehat >14,86 % Tidak Sehat

Sumber : SK DIR BI Nomor : 30/11/KEP/DIR tanggal 30 April 1997 3. Manajemen

Aspek manajemen pada penilaian kinerja bank dalam penelitian ini tidak dapat menggunakan pola yang ditetapkan BI tetapi sesuai dengan data yang tersedia diproyeksikan dengan Net Profit Margin (NPM) laba bersih terhadap laba operasional.

4. Earning (Rentabilitas) Perhitungan rentabilitas menggunakan 2 rasio sebagai berikut:

a. Return on Asset ( ROA)

ROA digunakan untuk mengukur efektifitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya.

Tabel kriteria penilaian Return On Asset (ROA)

Nilai ROA Predikat

> 1,22 % Sehat 0,99 – 1,21 % Cukup Sehat 0,77 – 0,98 % Kurang Sehat < 0,76 % Tidak Sehat

Sumber : SK DIR BI Nomor : 30/11/KEP/DIR tanggal 30April 1997 b. Rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO)

Rasio ini yang sering disebut rasio efisiensi ini digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional.

Tabel Kriteria Penilaian Biaya Operasional terhadap Pendapatan Operasional (BOPO)

Nilai BOPO Predikat

< 93,52 % Sehat 93,52 – 94,73 % Cukup Sehat 94,73 – 95,92 % Kurang Sehat > 95,92 % Tidak Sehat

Sumber : SK DIR BI Nomor : 30/11/KEP/DIR tanggal 30 April 1997 5. Liquidity(Likuiditas)

LDR adalah perbandingan antara total kredit yang diberikan

dengan total dana pihak ketiga (DPK). Rasio ini akan menunjukkan tingkat kemampuan bank dalam menyalurkan dana pihak ketiga yang dihimpun oleh bank yang bersangkutan.

Tabel Kriteria Penilaian Loan to Deposito Ratio (LDR)

Nilai LDR Predikat

< 94,75 % Sehat 94,75 – 98,75 % Cukup Sehat

98,75 – 102,25 % Kurang Sehat > 102,25 % Tidak Sehat

Sumber : SK DIR BI Nomor : 30/11/KEP/DIR tanggal 30 April 1997 Menurut ketentuan SK DIR BI No.30/11/KEP/DIR tanggal 30 April 1997, jika digunakan kelima faktor CAMEL dalam penilaian kesehatan suatu bank maka prosentase setiap faktor komponen CAMEL tersebut adalah sebagai berikut: Tabel Formula CAMEL

No Faktor yang dinilai Komponen Bobot

1 Permodalan Rasio modal terhadap aktiva tertimbang

menurut risiko (ATMR)

25 %

2 Kualitas Aktiva

Produktif

Rasio aktiva produktif yang diklasifikasikan terhadap jumlah aktiva produktif

30 %

3 Manajemen Manajemen Umum 25 %

4 Rentabilitas

a. Rasio laba sebelum pajak terhadap total aktiva

b. Rasio biaya operasional terhadap pendapatan operasional

5 % 5 %

5 Likuiditas a. Rasio jumlah kredit yang diberikan

terhadap dana pihak ketiga 10 %

Sumber : Hasibuan (2005)

Jumlah bobot untuk kelima faktor tersebut adalah 100 %. Apabila pada saat pemeriksaan semua faktor dinilai baik atau positif maka akan mendapat “nilai kredit faktor CAMEL” maksimal 100.

Hasil Penelitian dan Pembahasan

Setalah dilakukan perhitungan rasio kinerja keuangan pada Bankaltim Cabang Utama Kota Samarinda maka selanjutnya akan dilakukan penilaian kesehatan keuangan dengan menggunakan rumus CAMEL. Hal ini dimaksudkan untuk dapat menilai apakah kinerja keuangan Bankaltim Kota Samarinda dapat dikategorikan sehat. Menurut ketentuan Bank Indonesia (BI), bahwa kategori sehat dapat dikelompokkan dalam empat kelompok yang dapat dilihat pada tabel berikut ini :

Tabel Tingkat Kesehatan Bank Menurut CAMEL

Nilai Kredit Predikat

81-100 Sehat

66-<81 Cukup Sehat 51-<66 Kurang Sehat

0-<51 Tidak Sehat

Sumber : Bank Indonesia

Dalam hubungannya dengan uraian tersebut diatas, maka akan dilakukan perhitungan bobot dengan menggunakan metode CAMEL untuk tahun 2007s/d tahun 2011 yang dapat dilihat melalui tabel berikut ini :

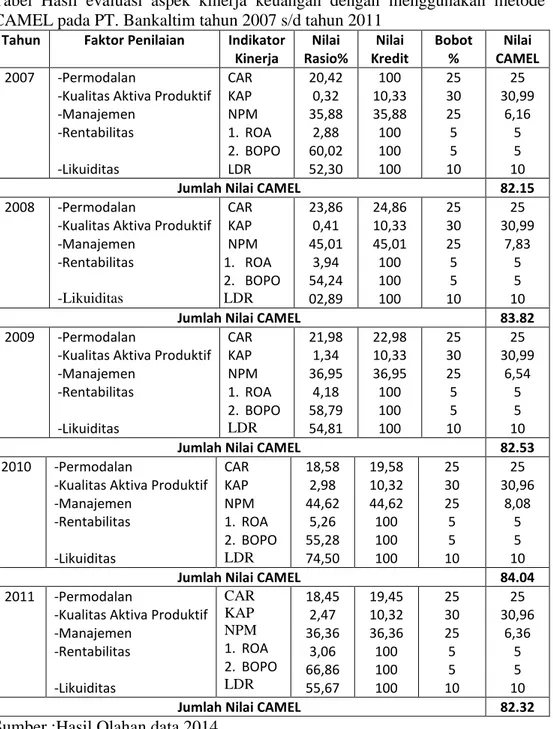

Tabel Hasil evaluasi aspek kinerja keuangan dengan menggunakan metode CAMEL pada PT. Bankaltim tahun 2007 s/d tahun 2011

Tahun Faktor Penilaian Indikator

Kinerja Nilai Rasio% Nilai Kredit Bobot % Nilai CAMEL 2007 -Permodalan

-Kualitas Aktiva Produktif -Manajemen -Rentabilitas -Likuiditas CAR KAP NPM 1. ROA 2. BOPO LDR 20,42 0,32 35,88 2,88 60,02 52,30 100 10,33 35,88 100 100 100 25 30 25 5 5 10 25 30,99 6,16 5 5 10

Jumlah Nilai CAMEL 82.15

2008 -Permodalan

-Kualitas Aktiva Produktif -Manajemen -Rentabilitas -Likuiditas CAR KAP NPM 1. ROA 2. BOPO LDR 23,86 0,41 45,01 3,94 54,24 02,89 24,86 10,33 45,01 100 100 100 25 30 25 5 5 10 25 30,99 7,83 5 5 10

Jumlah Nilai CAMEL 83.82

2009 -Permodalan

-Kualitas Aktiva Produktif -Manajemen -Rentabilitas -Likuiditas CAR KAP NPM 1. ROA 2. BOPO LDR 21,98 1,34 36,95 4,18 58,79 54,81 22,98 10,33 36,95 100 100 100 25 30 25 5 5 10 25 30,99 6,54 5 5 10

Jumlah Nilai CAMEL 82.53

2010 -Permodalan

-Kualitas Aktiva Produktif -Manajemen -Rentabilitas -Likuiditas CAR KAP NPM 1. ROA 2. BOPO LDR 18,58 2,98 44,62 5,26 55,28 74,50 19,58 10,32 44,62 100 100 100 25 30 25 5 5 10 25 30,96 8,08 5 5 10

Jumlah Nilai CAMEL 84.04

2011 -Permodalan

-Kualitas Aktiva Produktif -Manajemen -Rentabilitas -Likuiditas CAR KAP NPM 1. ROA 2. BOPO LDR 18,45 2,47 36,36 3,06 66,86 55,67 19,45 10,32 36,36 100 100 100 25 30 25 5 5 10 25 30,96 6,36 5 5 10

Jumlah Nilai CAMEL 82.32

Sumber :Hasil Olahan data 2014

Berdasarkan hasil perhitungan nilai rasio CAMEL, pada tabel diatas maka dapat disajikan hasil penilaian kesehatan keuangan dengan rasio CAMEL khususnya dalam tahun 2007 s/d tahun 2011, yang dapat dilihat melalui tabel berikut ini :

Tahun Nilai CAMEL Predikat 2007 82,15 Sehat 2008 83,82 Sehat 2009 82,53 Sehat 2010 84,04 Sehat 2011 82,32 Sehat

Sumber :Hasil Olahan data 2014

Pada pada tabel diatas predikat tingkat kesehatan PT. Bankaltim Cabang Utama Kota Samarinda adalah sehat. Hal ini menunjukkan bahwa predikat tingkat kesehatan PT. Bankaltim Cabang Utama Kota Samarinda tidak mengalami perubahan selama periode 2007-2011.

1. Rasio Modal Terhadap Aktiva Tertimbang

Terjadinya kenaikan rasio pada tahun 2008 disebabkan naiknya modal yang diperoleh PT. Bankaltim Cabang Utama Kota Samarinda mencapai mencapai Rp. 1.290.140-, terhadap aktiva tertimbang menurut risiko (ATMR) sebesar Rp. 5.406.610-, sehingga rasio menjadi 23,86% , atau dapat pula diartikan Rp. 1-, laba yang dihasilkan ditahun 2008 merupakan kontribusi Rp. 23,86-, aktiva tertimbang menurut resiko ditahun tersebut. Sedangkan pada tahun 2011 menunjukan bahwa rasio CAR mengalami penurunan, hal ini disebabkan karena adanya penurunan modal sendiri dan meningkatnya aktiva tertimbang menurut risiko baik risiko pasar maupun risiko kredit.

2. Rasio Kualitas Aktiva Produktif terhadap total Aktiva Produktif

Kenaikan pada rasio ini disebabkan naiknya total aktiva produktif yang terjadi pada tahun 2010 mencapai Rp. 282.095-, terhadap total aktiva produktif yang diklasifikasikan sebesar Rp. 9.460.967-, sehingga rasio menjadi 2,98%, semakin besar angka rasio ini maka semakin tidak sehat, karena disebabkan faktor yang beragam seperti penyaluran kredit usaha kecil dan menengah semakin besar.

3. Rasio Laba Bersih terhadap Laba Operasional

Hasil perhitungan rasio ini menunjukan bahwa untuk tahun 2010 adanya penurunan laba bersih yang diperoleh Bankaltim Cabang Utama Kota Samarinda mencapai Rp. 576.505-, terhadap terhadap laba operasional sebesar Rp. 1.783.884-, sehingga rasio menjadi 32,32% atau dapat pula diartikan bahwa Rp. 1-, laba bersih yang dihasilkan pada tahun 2010 merupakan kontribusi Rp. 32,32-, laba operasional ditahun tersebut.

4. Rasio Laba Bersih Sebelum Pajak terhadap total Aktiva

Terjadinya penurunan rasio ditahun 2007 disebabkan karena meningkatnya laba bersih sebelum pajak ditahun tersebut menjadi Rp. 403.894-, sehingga total aktiva pun meningkat menjadi Rp. 14.007.288-, dengan rasio laba sebelum pajak terhadap total aktiva menjadi 2,88-, Walaupun rasio laba bersih sebelum pajak terhadap total aktiva menurun bukan berarti buruk

karena rasio ditahun 2010 masih mendapat nilai maksimal. Kemudian perlu ditambahkan bahwa batas maksimum ROA, yang telah ditentukan oleh Bank Indonesia 1% apabila sebuah bank mempunyai ROA lebih besar dari 1,5% maka bank tersebut dapat dikatakan produktif mengelola aktivitanya, sehingga menghasilkan laba, atau dapat pula diartikan bahwa dalam 4 tahun terakhir Bankaltim Cabang Utama Kota Samarinda telah mampu memanfaatkan aset atau aktiva lancarnya secara maksimal untuk memenuhi kewajiban-kewajiban jangka pendeknya.

5. Rasio Beban Operasional terhadap Pendapatan Operasional

Rasio beban operasional terhadap pendapatan operasional, akibat tingginya biaya operasional dibandingkan dengan pendapatan operasional yang diterima, besarnya biaya administrasi dan umum serta biaya transmisi dan distribusi pada Bankaltim Cabang Utama Kota Samarinda harus mengeluarkan banyak biaya agar kegiatan operasional terus berjalan. Sehingga rasio mampu mencapai 63,86%.

6. Rasio Jumlah Kredit yang diberikan terhadap total Dana Pihak Ketiga Rasio jumlah kredit yang diberikan terhadap total dana pihak ketiga mengalami tren yang fluktuatif sepanjang lima tahun terakhir. Hal ini dikarenakan bertumbuhnya kredit yang diberikandi tahun 2010 mencapai Rp. 9.646.339-, dibandingkan penghimpunan dana pihak ketiga mencapai Rp. 12.124.010 sehingga rasio menjadi 97,56% Namun secara umum selama periode lima tahun terakhir 2007 hingga 2011, bilah diukur berdasarkan Ketentuan Bank Indonesia pada PT. Bankaltim Cabang Utama Kota Samarinda masih dinyatakan sebagai bank yang sehat karena memilki LDR di bawah 115%.

Penutup

Capital Adequasy Ratio Berdasarkan Capital Adequasy Ratio (CAR), selama tahun 2007 hingga 2011, PT. Bankaltim Cabang Utama Kota Samarinda memiliki modal yang cukup untuk menutup segala risiko yang mungkin timbul dari penanaman dana dalam aktiva-aktiva produktif yang mengandung risiko serta untuk membiayai penanaman dalam aktiva tetap dan inventaris. Hal ini dibuktikan dengan nilai rasio CAR selama tahun 2007 hingga tahun 2011 tidak dicapai melebihi 8%, sesuai dengan standar yang telah ditetapkan oleh Bank Indonesia.

Berdasarkan rasio Kualitas Aktiva Produktif (KAP), selama tahun 2007 hingga tahun 2011, PT. Bankaltim Cabang Utama Kota Samarinda memiliki kualitas asset kurang baik yang sehubungan dengan risiko kredit yang dihadapi bank akibat pemberian kredit dan aktiva produktif yang diklasifikasikan. Sebagai upaya untuk memperkecil kredit bermasalah, maka diusahakan untuk melakukan pembebanan kredit sesuai perjanjian yang dicantumkan dalam akad kredit, sedangkan untuk pemberian kredit baru diupayakan untuk dilakukan dengan prinsip kehati-hatian. Hal ini dibuktikan dengan nilai rasio KAP selama

tahun 2007 hingga tahun 2011 yang dicapai melebihi 15,5%, tidak sesuai dengan standar yang telah ditetapakan oleh Bank Indonesia.

Berdasarkan rasio Net Profit Margin (NPM), selama tahun 2007 sampai dengan tahun 2011, PT. Bankaltim Cabang Utama Kota Samarinda memiliki tingkat efektifitas yang cukup baik yang terkait dengan hasil akhir dari berbagai kebijaksanaan dan kepatuhannn yang telah dilaksanakan oleh perusahaan selama tahun 2007 sampai dengan tahun 2011.

Berdasarkan rasio Return On Asset (ROA), selama tahun 2007 hingga tahun 2011, pada PT. Bankaltim Cabang Utama Kota Samarinda memiliki kualitas manajemen yang baik dalam menggunakan aset yang dimiliki dalam memperoleh keuntungan. Hal ini dibuktikan dengan nilai rasio ROA selama tahun 2007 hingga tahun 2011 yang dicapai melebihi 1% sesuai dengan standar yang telah ditetapkan oleh Bank Indonesia.

Sedangkan rasio biaya operasional terhadap pendapatan operasional (BOPO), selama tahun 2007 hingga tahun 2011, PT. Bankaltim Cabang Utama Kota Samarinda memiliki kualitas manajemen yang baik dalam mengendalikan biaya operasional terhadap pendapatan operasionalnya. Hal ini dibuktikan dengan nilai rasio BOPO selama tahun 2007 hingga tahun 2011 yang dicapai tidak melebihi 100%, sesuai dengan standar yang telah ditetapakan oleh Bank Indonesia.

Berdasarkan rasio Loan to Deposit Ratio (LDR), selama tahun 2007 sampai dengan 2011, PT. Bankaltim Cabang Utama Kota Samarinda memiliki kualitas yang tidak baik dalam membayar semua utang-utangnya, terutama simpanan, giro, dan deposito pada saat ditagih, dan tidak dapat memenuhi semua permohonan kredit yang layak disetujui. Hal ini dibuktikan dengan nilai rasio LDR selama tahun 2007 hingga 2011 yang tidak mencapai 115%, sesuai dengan standar yang telah ditetapkan oleh Bank Indonesia.

Kepada manajemen PT. Bankaltim Cabang Utama Kota Samarinda melakukan kinerja keuangan dengan menggunakan metode CAMEL secara periodik, hal ini dimaksudkan untuk dapat meningkatkan kinerja keuangan di masa yang akan datang.

Kepada manajemen PT. Bankaltim Cabang Utama Kota Samarinda untuk melakukan pengawasan yang lebih ketat khususnya dalam hal pemberian kredit, hal ini dimaksudkan untuk dapat mengurangi tingkat kredit macet di masa yang akan datang.

Daftar Pustaka

Dendawijaya, Lukman 2008, Manajemen Perbankan, cetakan ketiga, Penerbit : Ghalia Indonesia, Jakarta

Hasibuan, Malayu, 2008, Dasar-Dasar Perbankan, cetakan pertama, Penerbit : Bumi Aksara, Jakarta.

Julius R. Latumaerissa, 1996, Aspek-aspek Operasi Bank Umum Cetakan ke-2

Kasmir, 2008. Analisis Laporan Keuangan, edisi pertama, cetakan pertama, penerbit : Rajawali Pers, Jakarta.

Muljono, Teguh Pudjo, 2004, Analisa Laporan Keuangan Perbankkan, Edisi revisi,Cetakan ketujuh, Penerbit : Djambatan, Jakarta

Riyadi, Slamet, 2006, Banking Assets and Liability Management, edisi ketiga,Penerbit : Fakultas Ekonomi Universitas Indonesia, Jakarta. Susanto, Bambang, 2005, Manajemen Akutansi, cetakan pertama, Penerbit :

Sansu Motto, Jakarta

Suyatno,Thomas, 2007, Kelembagaan Perbankan, edisi ketiga, cetakan kesebelas, Penerbit : Gramedia Pustaka Utama, Jakarta.

Syafri ,Harahap Sofyan, 2007, Analisis Kritis Atas Laporan Keuangan, edisi pertama, cetakan ketiga, Penerbit : Raja Grafindo Persada, Jakarta. Zarkasyi, Moh, Wahyudin, 2008, Good Corporate Governance, Pada Badan

UsahaManufaktur, Perbankan, dan Jasa Keuangan Lainnya, cetakan kesatu, I Penerbit : Alfabeta, Bandung.

Ambo Aman, 2013. “Analisis Kinerja Keuangan Dengan Menggunakan Metode CAMEL Pada Bank Umum Swasta Nasional Devisa di Indonesi Tahun 2007-2011. Skripsi tidak diterbitkan. Fakultas Ekonomi dan Bisnis Universitas Hasanuddin Makassar.

Rhumy,Ghulam (2011), Analisis Laporan Keuangan Pada PT. BPD Sulawesi Selatan.

Sri Pujianti, (2009), Analisis Kinerja Keuangan Mengenai Tingkat Kesehatan Bank

Dengan Menggunakan Metode CAMEL (Studi Kasus Pada PT. Bank Negara Indonesia (Persero) Tbk Dan PT. Bank Bukopin Tbk Periode 2006-2008)

http://www.go.id, Arsitektur Perbankan Indonesia, (diakses tanggal 20 Juni 2013)

Firdaus, Muhammad. 2011.”Refrensi Keuangan”, http://dauz-muhammadfirdaus.blogspot.com (diakses 19 Juni 2013)

_____ .2013. Undang-undang Pokok Perbankan Nomor 10 Tahun 1998 http://www.go.id. (diakses september 6 2014)

Wikipedia,2013,PengertianManajemen http://www.referenceforbusiness.co (Diakses 10 Desember 2013)

_____.2012, “Pengertian Kinerja” http://id.wikipedia.org/wiki/kinerja (diakses 10 Juni 2013

_____.2013,“pengertian manajemen” http://id.wikipedia.org. Manajemen Keuangan (diakses 17 desember 2013)