BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

BEBERAPA CATATAN ATAS LKPP 2008

Pendahuluan

Laporan Keuangan Pemerintah Pusat Tahun 2008 kembali mendapatkan opini “Tidak Menyatakan Pendapat” (TMP) atau disclaimer. BPK menemukan kelemahan dalam tiga bidang yakni kelemahan dalam sistem pengendalian intern atas penyajian LKPP, ketidakpatuhan terhadap peraturan perundang-undangan, dan pemerintah belum menindaklanjuti hasil-hasil pemeriksaan BPK tahun 2004-2007.

Pembahasan

1. Apresiasi atas LKPP Tahun 20081

Dalam LKPP 2008 Pemerintah telah melakukan perbaikan-perbaikan, sehingga permasalahan-permasalahan yang ditemukan berkurang. Perbaikan tersebut diantaranya:

Pemerintah tidak membatasi lingkup pemeriksaan BPK

Pemerintah telah berupaya menindaklanjuti rekomendasi BPK untuk meningkatkan kualitas LKPP, antara lain melalui penyusunan laporan keuangan BUN, menyempurnakan sistem penerimaan negara; menyelesaikan sebagian dan revaluasi aset; pengungkapan rekening 600; penertiban rekening pemerintah; perbaikan administrasi pinjaman luar negeri dan menurunkan pos suspen.

Perkembangan perbaikan oleh pemerintah dilampirkan (lampiran 1).

2. Jumlah temuan hasil pemeriksaan atas LKPP 2008

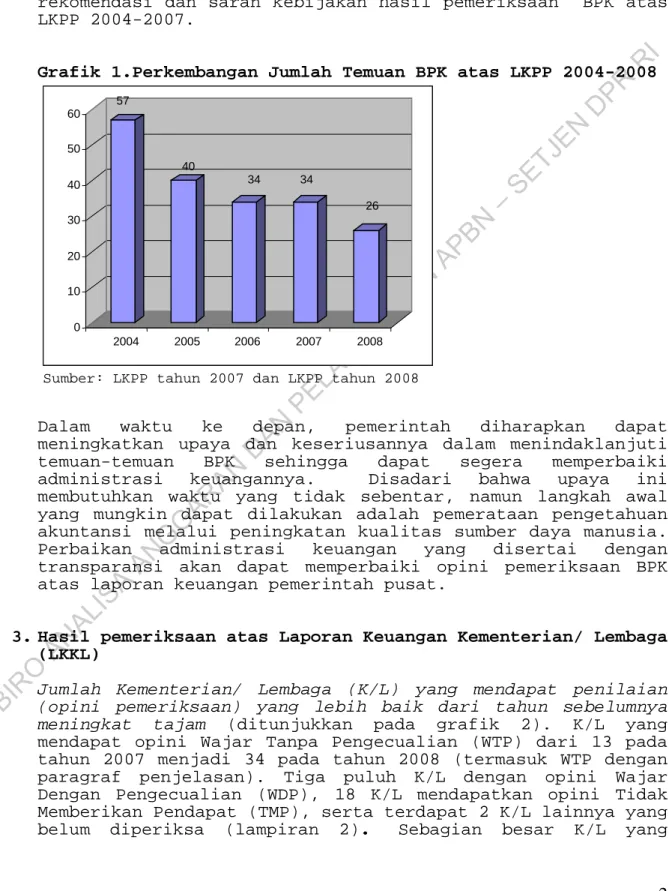

Hal yang membaik dari hasil pemeriksaan BPK atas LKPP 2008, antara lain jumlah temuan yang makin menurun. Jumlah temuan BPK berdasarkan hasil pemeriksaan yang dilakukan terhadap LKPP 2004 sampai dengan LKPP 2008 menunjukkan trend yang semakin berkurang (grafik1). Atas LKPP 2008, BPK menyampaikan 26 temuan terdiri dari 21 temuan hasil pemeriksaan sistem pengendalian intern dan 5 temuan hasil pemeriksaan kepatuhan terhadap ketentuan peraturan perundang-undangan.

1 Bahan presentasi dengan salah satu auditor BPK dalam diskusi mengenai “Hasil Pemeriksaan Atas LKPP Tahun 2008”, bertempat di Sekretariat Jemderal DPR RI tanggal 5 Oktober 2009.

BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

Sementara bila dilihat dari tindak lanjutnya, maka sampai dengan LKPP 2007, terdapat 131 temuan yang belum ditindaklanjuti, dari sejumlah itu terdapat 81 temuan berulang. Hal ini mencerminkan masih lambannya pemerintah dalam memperbaiki administrasi keuangannya sesuai dengan rekomendasi dan saran kebijakan hasil pemeriksaan BPK atas LKPP 2004-2007.Grafik 1.Perkembangan Jumlah Temuan BPK atas LKPP 2004-2008

Sumber: LKPP tahun 2007 dan LKPP tahun 2008

Dalam waktu ke depan, pemerintah diharapkan dapat meningkatkan upaya dan keseriusannya dalam menindaklanjuti temuan-temuan BPK sehingga dapat segera memperbaiki administrasi keuangannya. Disadari bahwa upaya ini membutuhkan waktu yang tidak sebentar, namun langkah awal yang mungkin dapat dilakukan adalah pemerataan pengetahuan akuntansi melalui peningkatan kualitas sumber daya manusia. Perbaikan administrasi keuangan yang disertai dengan transparansi akan dapat memperbaiki opini pemeriksaan BPK atas laporan keuangan pemerintah pusat.

3. Hasil pemeriksaan atas Laporan Keuangan Kementerian/ Lembaga (LKKL)

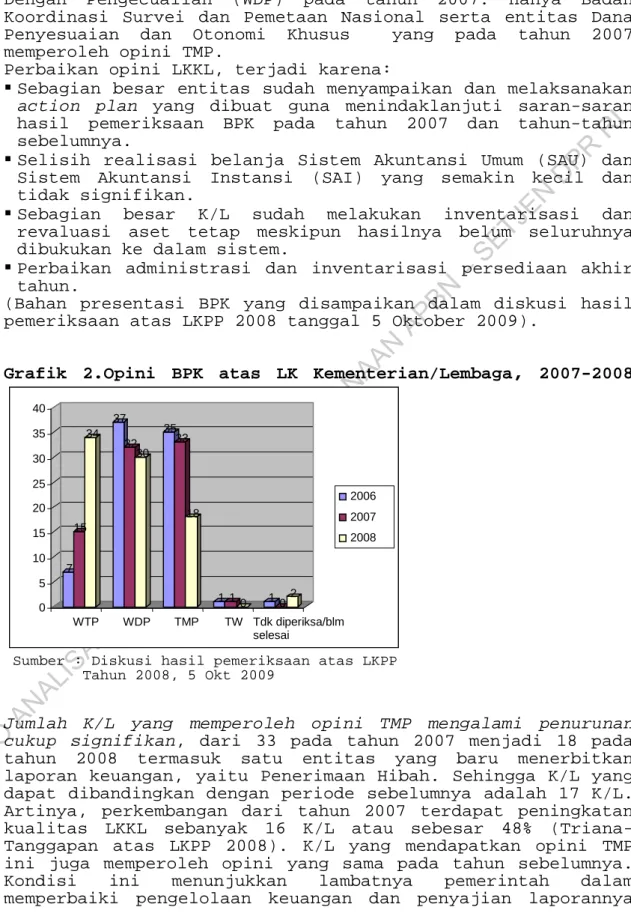

Jumlah Kementerian/ Lembaga (K/L) yang mendapat penilaian (opini pemeriksaan) yang lebih baik dari tahun sebelumnya meningkat tajam (ditunjukkan pada grafik 2). K/L yang mendapat opini Wajar Tanpa Pengecualian (WTP) dari 13 pada tahun 2007 menjadi 34 pada tahun 2008 (termasuk WTP dengan paragraf penjelasan). Tiga puluh K/L dengan opini Wajar Dengan Pengecualian (WDP), 18 K/L mendapatkan opini Tidak Memberikan Pendapat (TMP), serta terdapat 2 K/L lainnya yang belum diperiksa (lampiran 2). Sebagian besar K/L yang

57 40 34 34 26 0 10 20 30 40 50 60 2004 2005 2006 2007 2008

BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

memperoleh opini WTP, sebelumnya memperoleh opini Wajar Dengan Pengecualian (WDP) pada tahun 2007. Hanya Badan Koordinasi Survei dan Pemetaan Nasional serta entitas Dana Penyesuaian dan Otonomi Khusus yang pada tahun 2007 memperoleh opini TMP.Perbaikan opini LKKL, terjadi karena:

Sebagian besar entitas sudah menyampaikan dan melaksanakan action plan yang dibuat guna menindaklanjuti saran-saran hasil pemeriksaan BPK pada tahun 2007 dan tahun-tahun sebelumnya.

Selisih realisasi belanja Sistem Akuntansi Umum (SAU) dan Sistem Akuntansi Instansi (SAI) yang semakin kecil dan tidak signifikan.

Sebagian besar K/L sudah melakukan inventarisasi dan revaluasi aset tetap meskipun hasilnya belum seluruhnya dibukukan ke dalam sistem.

Perbaikan administrasi dan inventarisasi persediaan akhir tahun.

(Bahan presentasi BPK yang disampaikan dalam diskusi hasil pemeriksaan atas LKPP 2008 tanggal 5 Oktober 2009).

Grafik 2.Opini BPK atas LK Kementerian/Lembaga, 2007-2008

Sumber : Diskusi hasil pemeriksaan atas LKPP Tahun 2008, 5 Okt 2009

Jumlah K/L yang memperoleh opini TMP mengalami penurunan cukup signifikan, dari 33 pada tahun 2007 menjadi 18 pada tahun 2008 termasuk satu entitas yang baru menerbitkan laporan keuangan, yaitu Penerimaan Hibah. Sehingga K/L yang dapat dibandingkan dengan periode sebelumnya adalah 17 K/L. Artinya, perkembangan dari tahun 2007 terdapat peningkatan kualitas LKKL sebanyak 16 K/L atau sebesar 48% (Triana- Tanggapan atas LKPP 2008). K/L yang mendapatkan opini TMP ini juga memperoleh opini yang sama pada tahun sebelumnya. Kondisi ini menunjukkan lambatnya pemerintah dalam memperbaiki pengelolaan keuangan dan penyajian laporannya

7 15 34 37 32 30 35 33 18 1 10 102 0 5 10 15 20 25 30 35 40 WTP WDP TMP TW Tdk diperiksa/blm selesai 2006 2007 2008

BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

sebagai bentuk pertanggungjawaban. Hal ini juga membenarkan pernyataan BPK bahwa perbaikan penyajian laporan keuangan K/L belum terjadi secara menyeluruh karena belum ada petunjuk maupun program yang terpadu dari pemerintah, jadi perbaikan bergantung pada upaya tiap-tiap K/L untuk memperbaiki penyajian laporan keuangannya.Dilihat dari fungsinya, K/L yang mendapatkan opini TMP pada tahun 2008 sebagian besar merupakan K/L yang mempunyai fungsi penegakan hukum dan keamanan, fungsi pengelolaan sumber daya alam, serta terkait dengan sosial budaya masyarakat (tabel 1). Sebagai contoh Mahkamah Agung, Kejaksaan Agung, Departemen Hukum dan Hak Asasi Manusia dan Kepolisian RI adalah K/L yang berfungsi dalam penegakan hukun di tanah air. Menjadi sesuatu yang ironis karena beberapa K/L tersebut yang seharusnya menjadi penegak hukum justru memberikan contoh adanya kelemahan pada pengendalian intern serta ketidakpatuhan terhadap perundang-undangan. Demikian pula yang terjadi dengan beberapa K/L yang erat dengan aspek sosial budaya masyarakat seperti Departemen Agama, Departemen Pekerjaan Umum, Departemen Dalam Negeri, Departemen Kebudayaan dan Pariwisata, Komisi Pemilihan Umum serta Badan Pusat Statistik. Demikian pula yang terjadi dengan K/L yang mengelola kekayaan sumberdaya alam Indonesia yaitu Badan Pertanahan Nasional, Departemen kehutanan dan Departemen Kelautan dan Perikanan juga mendapat opini disclaimer untuk laporan keuangannya (Triana- Tanggapan atas LKPP 2008).

Disamping itu, dari sisi alokasi anggaran, beberapa K/L yang mendapat opini TMP memperoleh alokasi anggaran yang cukup besar di tahun 2008. Misalnya saja Departemen Pekerjaan Umum, selain memiliki peran yang strategis dalam keberlanjutan pembangunan infrastruktur di Indonesia juga mendapat alokasi anggaran cukup besar di tahun 2008 yaitu Rp32.709,9 miliar rupiah atau sekitar 11,28% dari total anggaran seluruh K/L. Demikian pula Kepolisian RI, memiliki fungsi penting dalam penegakan hukum di Indonesia mendapatkan alokasi anggaran sebesar Rp21.205,5 miliar atau sekitar 7,31% dari total anggaran seluruh K/L. Belum lagi beberapa K/L yang merupakan garda depan penegakan hukum, juga masih memperoleh opini TMP atas penyajian laporan keuangannya. Hal ini sangat disayangkan mengingat besarnya alokasi anggaran kepada K/L tersebut, tapi justru masih lemah dalam hal pengendalian intern dan kepatuhan terhadap undang-undang didalam mengelola keuangan dan penyajian laporan keuangannya.

BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

Tabel 1. Beberapa Kementerian/lembaga yang memperoleh opini TMP dan Alokasi Anggarannya (miliar Rp)

No No BA Kementerian/Lembaga Alokasi 2008

APBN APBN-P

1 005 Mahkamah Agung 6.454,1 5.808,7

2 006 Kejaksaan Agung 2.000,1 1.840,7

3 010 Dep. Dalam Negeri 6.196,4 5.712,8

4 013 Dep. Hukum&HAM 4.846,1 4.413,1

5 025 Dep. Agama 17.593,1 15.989,6

6 029 Dep. Kehutanan 4.284,9 3.857,9

7 032 Dep. Kelautan & Perikanan 3.353,4 3.019,1

8 033 Dep. Pekerjaan Umum 36.108,7 32.709,9

9 040 Dep. Kebudayaan dan Pariwisata 1.169,7 1.078,1

10 043 Meneg Lingkungan Hidup 460,7 534,0

11 054 Badan Pusat Statistik 1.554,0 1.426,1

12 056 Badan Pertanahan Nasional 2.657,3 2.520,0

13 060 Kepolisian Negara 23.347,4 21.205,5

14 076 Komisi Pemilihan Umum 793.9 714.8

15 103 Bakornas Penanggulangan Bencana & Pengungsi 111,3 111,3

Sumber : Dept. Keuangan

Melihat kondisi tersebut, diperlukan perhatian sungguh-sungguh dari pemerintah untuk membenahi berbagai permasalahan yang terkait dengan kinerja pengelolaan keuangan. Banyaknya LKKL yang masih mendapat opini TMP, tentu saja mempengaruhi penilaian LKPP secara keseluruhan sehingga penilaian LKPP tidak mengalami perubahan sejak tahun 2004, karena LKKL merupakan komponen utama dari laporan keuangan pemerintah pusat. Pemerintah juga diharapkan memberi petunjuk atau pedoman perbaikan penyajian laporan keuangan kepada semua K/L sehingga perbaikan penyajian laporan keuangan tidak dilakukan secara sendiri-sendiri oleh tiap K/L. Semua K/L dapat lebih akuntabel dan transparan dalam mengelola keuangannya. Pada akhirnya, perbaikan laporan keuangan secara bersama oleh semua K/L akan membuat penyajian dan opini pemeriksaannya dari BPK menjadi lebih baik.

4. Sisa Lebih Pembiayaan yang cukup besar

Pada APBN 2008, terjadi penurunan realisasi defisit2 melalui upaya efisiensi dan peningkatan kualitas belanja negara.

2

Realisasi defisit tahun anggaran 2008 sebesar Rp4,12 triliun atau sebesar 0,08 persen dari PDB. Defisit tahun 2008 menurun dibandingkan realisasi defisit anggaran tahun 2007 senilai 1,26 persen terhadap PDB dan 0,87 persen terhadap PDB pada tahun 2006 dan 0,52 persen terhadap PDB tahun 2005 (LKPP 2008)

BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

Penurunan defisit tersebut berimplikasi pada terjadinya sisa lebih pembiayaan sebesar Rp 80 triliun. Sisa lebih pembiayaan tersebut akan digunakan untuk membiayai kegiatan tahun 2008 yang diluncurkan ke tahun 2009 (antara lain untuk PNPM) serta untuk membiayai defisit tahun 2009.Yang perlu diperhatikan adalah, memang dana tersebut dapat diluncurkan ke tahun anggaran berikutnya,namun ongkos (fee) dari pembiayaan sudah ada sementara pembiayaan tersebut belum dirasakan manfaatnya. Sebagian besar pembiayaan berasal dari penerbitan Surat Berharga Negara (SBN Netto Rp85,92 triliun). Dari penarikan SBN ini sudah dapat diperhitungkan berapa beban bunga yang harus dibayar pemerintah, apalagi penerbitan SBN ini tidak hanya dalam mata uang rupiah tetapi juga dalam bentuk valas di pasar internasional. Sumber lain misalnya privatisasi BUMN. Privatisasi BUMN pada dasarnya dimaksudkan untuk meningkatkan kinerja BUMN tersebut, namun perlu kehati-hatian dalam pemilihan BUMN yang hendak diprivatisasi. Ketidaktepatan dalam pemilihan BUMN yang hendak diprivatisasi dan penilaian aset yang lebih rendah dari nilai wajarnya akan menyebabkan kerugian negara.

Dalam catatan atas laporan keuangannya, pemerintah mengatakan bahwa hal tersebut merupakan strategi pembiayaan yang memang diambil. Tetapi pembayaran ongkos atas pembiayaan yang belum dirasakan manfaatnya dapat berpotensi ketidakhematan keuangan negara. Untuk waktu ke depan pemerintah hendaknya lebih berhati-hati dalam memperhitungkan besarnya penarikan pinjaman untuk membiayai defisit.

5. Temuan atas Dana Perimbangan

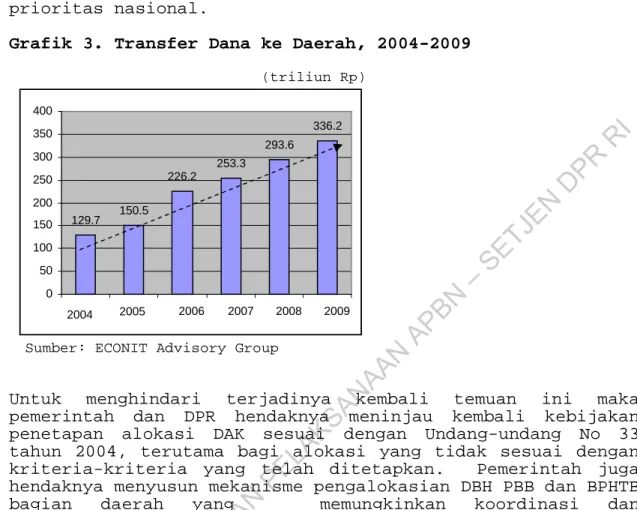

Disamping berbagai temuan rutin BPK atas LKPP, ada temuan penting lain yakni pengelolaan dana perimbangan: 1) pencatatan DBH PBB dan BPHTB bagian daerah yang tidak didasarkan dokumen sumber yang mamadai, dan 2) ditemukan besarnya DAK yang disalurkan dengan tidak layak yakni sebesar Rp 1,28 triliun atau 6% dari total DAK. Pemberian alokasi tersebut semata-mata atas dasar pertimbangan bahwa pada tahun 2007 daerah tersebut mendapatkan alokasi DAK. Alasan mengapa temuan ini penting adalah alokasi dana perimbangan dari tahun ke tahun meningkat tajam (lihat grafik 3)sementara masih ditemukan adanya ketidaktepatan dalam hal penyaluran dan pencatatan. Meningkatnya dana perimbangan, juga meningkatkan DAK dari tahun ke tahun, dari hanya 2,3 triliun tahun 2005 menjadi Rp 21,2 triliun pada TA 2008. Bila kecenderungan ini terus terjadi maka akan sangat merugikan ekonomi nasional tidak hanya dari sisi finansial tetapi juga dari upaya mengurangi kesenjangan ekonomi sosial yang makin lebar. Sebagaimana diketahui berdasar UU No.33 tahun 2004 tujuan DAK adalah membantu mendanai kegiatan

BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

khusus yang merupakan urusan Daerah dan sesuai dengan prioritas nasional.Grafik 3. Transfer Dana ke Daerah, 2004-2009

(triliun Rp)

Sumber: ECONIT Advisory Group

Untuk menghindari terjadinya kembali temuan ini maka pemerintah dan DPR hendaknya meninjau kembali kebijakan penetapan alokasi DAK sesuai dengan Undang-undang No 33 tahun 2004, terutama bagi alokasi yang tidak sesuai dengan kriteria-kriteria yang telah ditetapkan. Pemerintah juga hendaknya menyusun mekanisme pengalokasian DBH PBB dan BPHTB bagian daerah yang memungkinkan koordinasi dan rekonsiliasi data penerimaan PBB dan BPHTB antara DJPK, DJPBN, DJP.

6. Lemahnya pencatatan aset negara

Temuan lemahnya pencatatan aset negara merupakan temuan terbanyak (11 temuan) dari hasil pemeriksaan BPK. Temuan tersebut berupa pencatatan yang tidak memadai, piutang yang tidak didukung oleh dokumen sumber yang memadai, investasi permanen PMN yang belum didukung oleh dokumen yang valid dan belum ditetapkan statusnya, dan pencatatan kembali aset yang belum selesai dan belum dibukukan.

Temuan aset negara pada tahun 2005 yang hingga saat ini masih tercatat belum ditindaklanjuti adalah investasi permanen di Bank Indonesia yang jumlahnya lebih dari Rp 130 triliun. Modal awal Bank Indonesia berasal dari kekayaan Negara yang dipisahkan, yang merupakan penjumlahan dari modal, Cadangan Umum, Cadangan Tujuan dan bagian dari laba yang belum dibagi menurut Undang-undang No. 13 Tahun 1968 sebelum UU No.23 tahun 1999 diberlakukan. Namun dalam undang-undang tersebut tidak disebutkan entitas pemilik

129.7 150.5 226.2 253.3 293.6 336.2 0 50 100 150 200 250 300 350 400 2004 2005 2006 2007 2008 2009

BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

modal BI. Per 31 Desember 2005 nilai modal (ekuitas) BI telah berkembang menjadi sebesar Rp130.226.559 juta. Pemerintah mengganggap bahwa sesuai dengan UU BI, kekayaan negara yang dipisahkan di BI tersebut milik Pemerintah. Maka berdasarkan hal tersebut, Pemerintah telah menyajikan nilai ekuitas BI sebesar Rp130.226.559 juta sebagai investasi Pemerintah di Neraca Pemerintah Pusat per 31 Desember 2005. Namun BPK menganggap bahwa hal tersebut tidak sesuai dengan UU No. 17 tahun 2003 tentang Keuangan Negara.Lemahnya pencatatan atas aset berpotensi hilangnya aset, penilaian yang overstated dan mengakibatkan tidak ada kepastian hukum atas kekayaan negara yang dipisahkan. Untuk itu pemerintah hendaknya memberikan pembinaan kepada tiap-tiap K/L untuk melakukan pencatatan dan pembukuan secara tertib, melakukan pengendalian dan pengawasan dengan lebih tegas, dan menyelesaikan ketidakjelasan status asetnya. Kepada DPR juga diharapkan dapat berperan memutuskan status kekayaan negara yang dipisahkan di BI.

Langkah teknis yang dapat dilakukan adalah memilih metode pencatatan investasi pemerintah, apakah menggunakan cost method atau equity method. Pencatatan dengan menggunakan cost method tidak mencerminkan adanya kontrol antara pemerintah terhadap BI karena mencatat investasi sebagai biaya tanpa menunjukkan keuntungan atau kerugian dari investasi tersebut. Sedangkan equity method mencerminkan masih adanya kontrol dari pemerintah terhadap BI, karena mencatat investasi sebagai aset. Logika yang dapat ditarik dari penggunaan metode pencatatan ini adalah bahwa pemerintah akan mendapatkan bagian laba dan pemerintah juga harus menanggung beban seandainya terjadi sesuatu pada keuangan BI.

Sebagaimana diketahui, bahwa BI merupakan lembaga independen yang tidak lagi berada dibawah pemerintah.

Kondisi makro Ekonomi dan Realisasi APBN3

Target capaian realisasi pendapatan dan hibah APBN 2008 adalah 109,68% dan realisasi belanja mencapai 99,65%, sehingga defisit anggaran hanya sebesar Rp4,38 triliun. Dengan target pembiayaan mencapai 88,96% atau Rp84,07 triliun maka masih ada kelebihan pembiayaan sebesar Rp79,69 triliun.

Dengan target realisasi APBN seperti itu ternyata asumsi ekonomi makro dalam penyusunan APBN 2009 sedikit mengalami pergeseran. Realisasi besaran asumsi makro ekonomi yang digunakan sebagai acuan perhitungan APBN tahun 2008 seperti

BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

pertumbuhan ekonomi nasional, inflasi, suku bunga Sertifikat Bank Indonesia (SBI), nilai tukar Rupiah, harga minyak mentah Indonesia (Indonesia Crude Oil Price/ICP) menunjukkan perkembangan yang cukup menggembirakan. Sebagai konsekuensi dari realisasi asumsi makro ekonomi adalah dampak positif bagi realisasi APBN tahun 2008 yang memiliki varian yang relatif kecil antara realisasi dan target yang ditetapkan yang berisi prioritas dari pembangunan tahun 2008.

Secara umum, indikator makro ekonomi selama tahun 2008 mengindikasikan perekonomian nasional yang cukup terkendali dengan pertumbuhan ekonomi yang relatif stabil dengan berbagai progress di bidang investasi yang mendorong jalannya roda perekonomian, kinerja ekspor yang menggembirakan serta terkendalinya inflasi.

Krisis keuangan global membuat pertumbuhan ekonomi lebih rendah dari yang di targetkan, yaitu hanya mencapai 6,1% di bawah target 6,4%. Hal ini dipicu oleh naiknya harga minyak, naiknya harga komoditi dan krisis keuangan global sepanjang 2008. Kenaikan harga minyak mendorong terjadinya kenaikan BBM dan memacu melonjaknya subsidi energi pada APBN 2008. Subsidi energi yang semula dianggarkan Rp75,59 triliun naik menjadi Rp187,11 triliun dan realisasi yang disalurkan mencapai Rp223,01 triliun.

Pertumbuhan yang cukup tinggi ini antara lain juga didorong oleh adanya berbagai faktor seperti peningkatan daya beli masyarakat yang antara lain diakibatkan oleh recent policy di bidang perpajakan, stimulus peningkatan lapangan kerja, perbaikan kesejahteraan pelayan publik, termasuk program yang berpihak pada rakyat miskin seperti pemberian bantuan sosial, dan penyediaan subsidi beras kepada rakyat miskin.

Tabel 2: Realisasi Indikator Makro Ekonomi, 2008

Indikator Makro Ekonomi APBN-P 2008 APBN 2008

Pertumbuhan Ekonomi (persen) 6,4 6,1

Inflasi (persen) 6,5 11,06

Nilai tukar Rupiah (Rp/USD) 9.100 10.950

Suku Bunga SBI 3 bulan 7,5 9,3

Harga Minyak ICP (USD/barrel) 95 96,8

Lifting Minyak (Juta barrel/hari) 0,927 0,931

Sumber: LKPP 2008

Fluktuasi harga minyak dunia dan kebijakan Pemerintah untuk menaikkan harga BBM pada bulan Mei 2008, menyebabkan inflasi meningkat tajam pada pertengahan tahun 2008. Kenaikan inflasi juga disebabkan adanya dampak lanjutan kenaikan harga BBM berupa peningkatan ekspektasi inflasi, peningkatan biaya distribusi serta kenaikan harga pangan internasional.

BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

Krisis ekonomi global juga mempengaruhi kinerja sektor keuangan Indonesia. Namun demikian kinerja sektor keuangan Indonesia relatif baik yang terindikasi oleh rata-rata nilai tukar yang relatif stabil, dipengaruhi oleh surplus NPI dan imbal hasil yang menarik.. Di akhir tahun nilai tukar rupiah berada di kisaran Rp10.950/USD yang berarti lebih tinggi dari acuan.

Dalam rangka untuk menekan inflasi, maka Bank Indonesia melakukan kebijakan suku bunga yang hati-hati. Peningkatan BI rate di tahun 2008 juga diikuti dengan kenaikan suku bunga SBI 3 bulan dan suku bunga pinjaman perbankan. Fluktuasi BI Rate sejalan dengan upaya pengendalian tekanan inflasi yang utamanya berasal dari faktor eksternal yaitu kecenderungan harga minyak yang terus naik.

Harga minyak dunia di sepanjang tahun 2008 sangat fluktuatif. Di awal tahun harga minyak dunia telah mencapai lebih dari 130USD per barel. Harga minyak mencapai puncaknya di awal bulan Juli tahun 2008 bergerak di kisaran 140 USD per barel. Pada pertengahan bulan Juli, harga minyak kembali turun tajam sampai dengan bulan Oktober 2008 di kisaran 67,81 USD per barel. Secara rata-rata harga minyak mentah Indonesia senilai 96,8 USD per barrel lebih tinggi dari target APBN-P sebesar 95 USD per barrel. Naiknya realisasi tersebut merupakan dampak penurunan harga minyak mentah di pasar internasional di semester 2 tahun 2008. Di tahun 2008, lifting minyak mentah Indonesia mencapai 931.000 barrel/hari yang berarti terealisasi di atas target APBN-P tahun 2008 sebesar 927.000 barrel/hari.

Realisasi capaian indikator makro ekonomi yang relatif lebih tinggi dari acuan, kecuali pertumbuhan ekonomi dan lifting minyak bumi tidak terlepas dari kondisi krisis global, naiknya harga minyak dan harga komoditi. Hal ini juga berimbas pada realisasi pendapatan dan belanja negara. Dan jika hal ini dikaitkan dengan penggunaaan keuangan negara, maka mungkin target capaian indikator makro ekonomi ini akan lebih baik lagi. Pertumbuhan ekonomi mungkin akan lebih tinggi dari 6,1% melalui pengeluaran investasi pemerintah yang lebih banyak sehingga tercipta lebih banyak kesempatan kerja dan mempercepat pengurangan kemiskinan. Inflasi bisa ditekan lebih rendah, nilai tukar bisa lebih stabil, suku bunga bisa lebih rendah sehingga intermediasi perbankan bisa jalan kembali dan sektor riil bergerak lagi.

Kinerja ekonomi yang lebih tinggi dipercaya akan tercapai jika penggunaan anggaran dilakukan dengan bertanggung jawab. Kerjasama antara Pemerintah dan BPK dalam menciptakan transparansi dan akuntabilitas penggunaan keuangan negara mutlak di perlukan. Pembinaan BPK diperlukan dalam penyusunan laporan keuangan di LKKL agar diperoleh opini WTP pada LKPP di tahun-tahun mendatang, sehingga rating SUN di pasar juga akan mengalami peningkatan dan mendapat kepercayaan lebih dari

BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

investor. Di perlukan niat baik dari semua pihak untuk mewujudkan hal tersebut.

Lampiran 1

PERKEMBANGAN PERBAIKAN OLEH PEMERINTAH

No Masalah LKPP 2004 2005 2006 2007 2008 1 Pembatasan lingkup pemeriksaan pajak Ya Ya Ya Ya Tidak ada pembatasan 2

Bagian tertentu dari LKPP tidak didasarkan LKKL dan LK

BUN Ya Ya Ya Ya

Diterbitkan LKBUN

3 Penerimaan perpajakan belum

dapat diyakini kewajarannya Ya Ya Ya Ya 4 Pengakuan pendapatan migas

secara netto dari rek 600 Ya Ya Ya Ya 5 Selisih realisasi belanja

SAI dan SAU (pos suspen) Ya Ya Ya

Selisih tidak signifikan

6

Pencatatan penarikan utang luar negeri oleh BUN tidak

terekonsiliasi Ya Ya Ya Ya Ya

7 Penertiban rekening belum

dilakukan Ya Ya Ya

Dalam proses

Lap. Telah diterbitkan 8 Investasi permanen PMN belum

didasarkan data valid Ya Ya Ya Ya

Semakin baik

9

Pencatatan aset tetap tidak tertib, inventarisasi dan

revaluasi belum dilakukan Ya Ya Ya Dalam proses

10

Administrasi dan kebijakan akuntansi eks BPPN dan aset

KKKS tidak memadai Ya Ya Ya Ya Ya

11 Nilai Outstanding utang luar negeri tidak dapat diyakini

Ya Ya Ya Ya

Outstanding telah sesuai

12

Perbedaan fisik dan catatan

SAL Ya Ya Ya Ya Ya

Sumber : Diskusi hasil pemeriksaan atas LKPP Tahun 2008, 5 Okt 2009

Lampiran 2

Opini atas Laporan Keuangan Kementerian Negara/Lembaga tahun 2008

Wajar Tanpa Pengecualian (WTP) WTP-Dengan Paragraf Penjelasan

(WTP-DPP) Wajar Dengan Pengecualian (WDP)

No BA Kementerian/Lembaga No BA Kementerian/Lembaga No BA Kementerian/Lembaga

1 1

Majelis Permusyawaratan

BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

2 35 Kementerian Koordinator Bidang Perekonomian 2 34 Kementerian Koordinator Bidang Politik danKeamanan 2 7 Sekretariat Negara 3 41

Kementerian Negara

Badan Usaha Milik Negara 3 62 Subsidi & Transfer 3 11 Departemen Luar Negeri 4 42

Kementerian Negara Riset

dan Teknologi 4 66 Badan Narkotika Nasional 4 12 Departemen Pertahanan 5 47

Kementerian Negara

Pemberdayaan Perempuan 5 74

Komisi Nasional Hak

Asasi Manusia 5 15 Departemen Keuangan

6 48

Kementerian Negara Pendayagunaan Aparatur

Negara 6 75

Badan Meteorologi dan Geofisika

6 18 Departemen Pertanian

7 50 Badan Intelijen Negara 7 89

Badan Pengawasan Keuangan dan

Pembangunan 7 20

Departemen Energi dan Sumber Daya Mineral

8 52

Dewan Ketahanan

Nasional 8 96 Cicilan Pokok Utang LN 8 22 Depertemen Perhubungan 9 55 Kementerian Negara Perencanaan Pembangunan Nasional/Badan Perencanaan Pembangunan Nasional 9 23 Departemen Pendidikan Nasional

10 61 Cicilan Bunga Utang 10 24 Departemen Kesehatan 11 64

Lembaga Ketahanan

Nasional 11 26

Departemen Tenaga Kerja dan Transmigrasi

12 65

Badan Koordinasi

Penanaman Modal 12 27 Departemen Sosial 13 71

Dana Penyesuaian dan

Dana Otonomi Khusus 13 36

Kementerian Koordinator Kesejahteraan Rakyat

14 77 Mahkamah Konstitusi 14 44

Kementerian Negara Koperasi Dan Usaha Kecil Menengah

15 78

Pusat Pelaporan Dan Analisis Transaksi

Keuangan 15 51 Lembaga Sandi Negara 16 83

Badan Koordinasi Survei

dan Pemetaan Nasional 16 57

Perpustakaan Nasional WDP TMP 17 84 Badan Standarisasi Nasional 17 59 Departemen Komunikasi dan Informatika 18 85

Badan Pengawas Tenaga

Nuklir 18 63

Badan Pengawasan Obat dan Makanan 19 86 Lembaga Administrasi Negara 19 67 Kementerian Negara Pembangunan Daerah Tertinggal 20 87

Arsip Nasional Republik Indonesia 20 68 Badan Koordinasi Keluarga Berencana Nasional 21 91 Kementerian Negara

BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

22 93 Komisi Pemberantasan Korupsi 22 79 Lembaga Ilmu Pengetahuan Indonesia 23 95 Dewan Perwakilan Daerah 23 80Badan Tenaga Nuklir Nasional

24 97 Cicilan Pokok Utang DN 24 81

Badan Pengkajian dan Penerapan Teknologi 25 100 Komisi Yudisial 25 82

Lembaga Penerbangan dan Antariksa Nasional

26 104

Badan Nasional Penempatan dan

Perlindungan Tenaga Kerja

Indonesia 26 88 Badan Kepegawaian Negara 27 90 Departemen Perdagangan 28 92 Kementerian Negara Pemuda dan Olahraga

29 99 Penyertaan Modal Negara

30 105

Badan Penanggulangan Lumpur Sidoarjo Sumber : Laporan Keuangan Pemerintah Pusat Tahun 2008