81 6 DISAIN MODEL PENGEMBANGAN

6.1 Analisis Kebutuhan

Tahap awal dari pendekatan sistem adalah analisis kebutuhan. Tujuannya adalah untuk mendeskripsikan kebutuhan masing-masing pelaku yang terlibat dalam kegiatan (Eriyatno, 1999). Analisis kebutuhan merupakan permulaan pengkajian dari suatu sistem. Analisis ini dinyatakan dalam kebutuhan-kebutuhan yang ada, kemudian dilakukan tahap pengembangan terhadap kebutuhan yang dideskripsikan. Analisis kebutuhan selalu menyangkut interaksi antara respon yang timbul dari seorang pengambil keputusan terhadap jalannya sistem. Analisis ini dapat meliputi hasil survei, pendapat ahli diskusi, dan observasi lapang (Marimin, 2005).

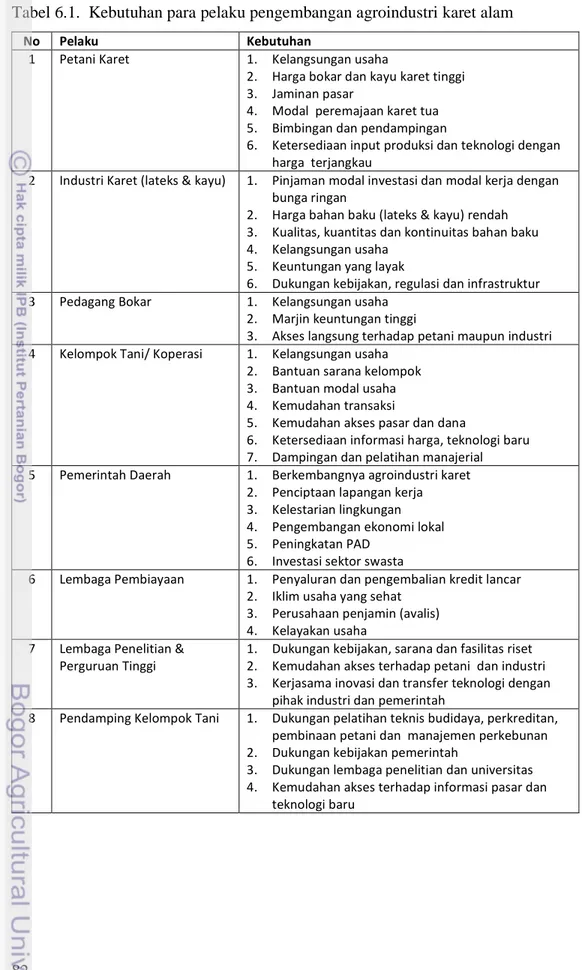

Analisis kebutuhan adalah keterlibatan dalam suatu komunitas guna menilai kondisi, masalah dan kebutuhan saat ini dan memfasilitasi pengembangan tujuan dan strategi mengatasi masalah-masalah itu. Proses ini harus memberi batasan yang jelas parameter bagaimana, kapan dan dimana masalah yang diidentifikasi. Tidak ada prosedur atau teknik khusus yang direkomedasikan yang berlaku umum untuk melakukan analisis. Prinsipnya, proses ini selalu beranjak dari perpektif “solving problem” atau “meeting needs” (Green at al., 2004; Priete et al., 2007). Analisis kebutuhan ini biasanya berjalan bersama dengan analisis kebutuhan teknologi yang bertujuan untuk menilai kebutuhan yang teknologi yang sesuai dengan kebutuhan pengguna dalam proses transfer teknologi (Kebede and Mulder, 2008). Langkah awal yang dilakukan adalah mengidentifikasi siapa saja pemangku kepentingan yang terlibat dalam agroindustri karet alam. Identifikasi kebutuhan pelaku dilakukan melalui pengamatan langsung, wawancara dengan instansi terkait, petani, tokoh masyarakat, pakar, pedagang dan pengelola pabrik karet. dan pengisian kuisioner. Kebutuhan pelaku disajikan pada Tabel 6.1.

82

Tabel 6.1. Kebutuhan para pelaku pengembangan agroindustri karet alam

No Pelaku Kebutuhan

1 Petani Karet 1. Kelangsungan usaha

2. Harga bokar dan kayu karet tinggi 3. Jaminan pasar

4. Modal peremajaan karet tua 5. Bimbingan dan pendampingan

6. Ketersediaan input produksi dan teknologi dengan harga terjangkau

2 Industri Karet (lateks & kayu) 1. Pinjaman modal investasi dan modal kerja dengan bunga ringan

2. Harga bahan baku (lateks & kayu) rendah 3. Kualitas, kuantitas dan kontinuitas bahan baku 4. Kelangsungan usaha

5. Keuntungan yang layak

6. Dukungan kebijakan, regulasi dan infrastruktur

3 Pedagang Bokar 1. Kelangsungan usaha

2. Marjin keuntungan tinggi

3. Akses langsung terhadap petani maupun industri 4 Kelompok Tani/ Koperasi 1. Kelangsungan usaha

2. Bantuan sarana kelompok 3. Bantuan modal usaha 4. Kemudahan transaksi

5. Kemudahan akses pasar dan dana

6. Ketersediaan informasi harga, teknologi baru 7. Dampingan dan pelatihan manajerial 5 Pemerintah Daerah 1. Berkembangnya agroindustri karet

2. Penciptaan lapangan kerja 3. Kelestarian lingkungan 4. Pengembangan ekonomi lokal 5. Peningkatan PAD

6. Investasi sektor swasta

6 Lembaga Pembiayaan 1. Penyaluran dan pengembalian kredit lancar 2. Iklim usaha yang sehat

3. Perusahaan penjamin (avalis) 4. Kelayakan usaha

7 Lembaga Penelitian & Perguruan Tinggi

1. Dukungan kebijakan, sarana dan fasilitas riset 2. Kemudahan akses terhadap petani dan industri 3. Kerjasama inovasi dan transfer teknologi dengan

pihak industri dan pemerintah

8 Pendamping Kelompok Tani 1. Dukungan pelatihan teknis budidaya, perkreditan, pembinaan petani dan manajemen perkebunan 2. Dukungan kebijakan pemerintah

3. Dukungan lembaga penelitian dan universitas 4. Kemudahan akses terhadap informasi pasar dan

83 6.2 Identifikasi sistem

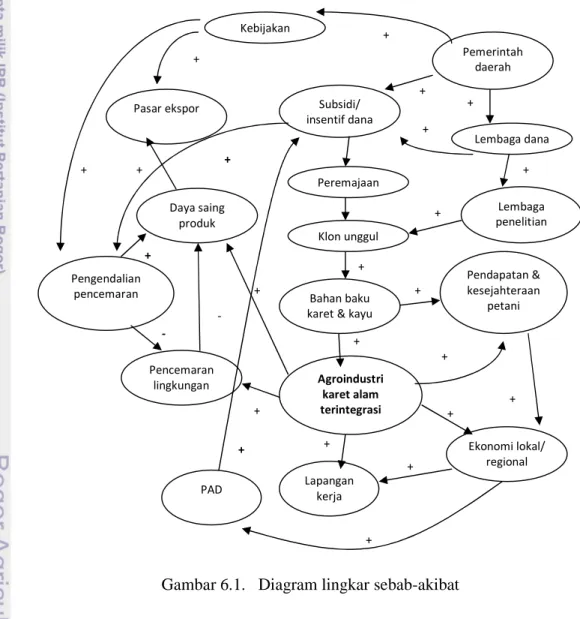

Pengembangan agroindustri karet alam terintegrasi merupakan suatu sistem dengan karakteristik: kompleks karena melibatkan interaksi berbagai elemen; dinamis dan probabilistik karena berubah berubah dari waktu ke waktu dan tidak pasti, baik dari sisi bahan baku, harga, pasar, persaingan kebijakan pemerintah, isu-isu sosial, lingkungan dan lain-lain. Hubungan dan pengaruh antar elemen disajikan pada diagram lingkar sebab-akibat (Gambar 6.1).

Gambar 6.1. Diagram lingkar sebab-akibat

Gambar 6.1 menggambarkan interaksi berbagai elemen. Pemerintah daerah bersama lembaga dana dengan kebijakan dan regulasi memberikan subsidi dan insentif yang mendorong percepatan peremajaan kebun karet rakyat dan

+ Pemerintah daerah Lembaga dana Subsidi/ insentif dana Peremajaan Klon unggul Bahan baku karet & kayu

Agroindustri karet alam terintegrasi Lapangan kerja Pencemaran lingkungan Pengendalian pencemaran Ekonomi lokal/ regional Pendapatan & kesejahteraan petani Daya saing produk Pasar ekspor Kebijakan Lembaga penelitian PAD + - + + + + + + + + + + + + - + + + + + + + + +

84

mengintrodusi klon-klon unggulan khususnya klon lateks-kayu seperti IRR-112 dan IRR-118. Kegiatan peremajaan akan menghasilkan karet dan lateks dalam jumlah yang cukup untuk bahan baku agroindustri karet alam. Peningkatan produktivitas karet dan kayu akan berdampak positif pada pendapatan dan kesejahteraan para petani karet. Peningkatan pendapatan secara sinergis dengan kehadiran agroindustri karet alam akan menciptakan lapangan kerja, mendorong pertumbuhan ekonomi lokal/regional dan pendapatan asli daerah. Dan peningkatan PAD juga akan berkontribusi terhadap penciptaan lapangan kerja dan pertumbuhan ekonomi lokal. Dampak lingkungan selalu menyertai kehadiran industri karet berupa limbah cair, padat maupun gas. Di samping kebijakan dan regulasi, diperlukan juga insentif untuk menerapkan teknologi tepat guna dan upaya pengendalian pencemaran lingkungan.

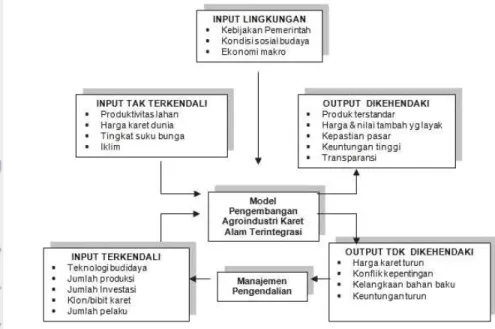

Hasil identifikasi sistem selanjutnya diinterpretasikan dalam bentuk diagram input-output seperti disajikan pada Gambar 6.2. Sistem agroindustri merupakan sistem terbuka dimana terjadi pertukaran energi dan informasi dengan lingkungan. Input sistem terdiri dari input internal dan eksternal (lingkungan). Manajemen pengendalian diperlukan sebagai umpan balik ketika muncul output yang tidak dikehendaki.

Gambar 6.2. Diagram input-output 6.3 Formulasi permasalahan

85 Permasalahan merupakan kesenjangan antara tujuan yang telah ditetapkan berdasarkan analisis kebutuhan dengan kemampuan pemenuhannya akibat adanya keterbatasan sumberdaya. Untuk melakukan pemecahan masalah, maka berbagai kesenjangan yang ada perlu diformulasikan secara definitif (Eriyatno, 1999). Berdasarkan hasil analisis situasional, identifikasi sistem dan analisis kebutuhan pelaku agroindustri karet alam, dapat dirumuskan permasalahan sebagai berikut:

a) Produktivitas karet yang rendah. Hal ini terutama karena para petani umumnya masih menggunakan tanaman asalan dan banyaknya pohon karet yang sudah tidak produktif karena rusak atau sudah tua.

b) Kualitas bokar yang rendah dikarenakan proses pengolahan yang tidak mengacu pada SNI. Perbaikan kualitas bokar tidak mendapatkan insentif yang layak sehingga para petani enggan memperbaiki kualitas bokar.

c) Terbatasnya akses petani terhadap lembaga pembiayaan, informasi pasar dan teknologi klon unggulan.

d) Nilai tambah/harga jual di tingkat petani yang rendah, jauh dari target 75 – 80% dari harga FOB. Petani hanya menerima 30 – 60% dari harga FOB. e) Kebijakan pemerintah yang belum berpihak pada petani dan implementasi

kebijakan pemerintah yang belum optimal. Program peremajaan juga terkendala oleh aturan yang dibuat sendiri oleh pemerintah yang mengharuskan adanya penjamin (avalis) dan keharusan petani memiliki sertifikat tanah untuk memperoleh fasilitas kredit.

f) Potensi kayu karet tidak termanfaatkan secara optimal sebagai bahan baku industri karet.

g) Pendekatan penyelesaian masalah yang cenderung parsial.

6.4 Faktor, tujuan dan pemangku kepentingan

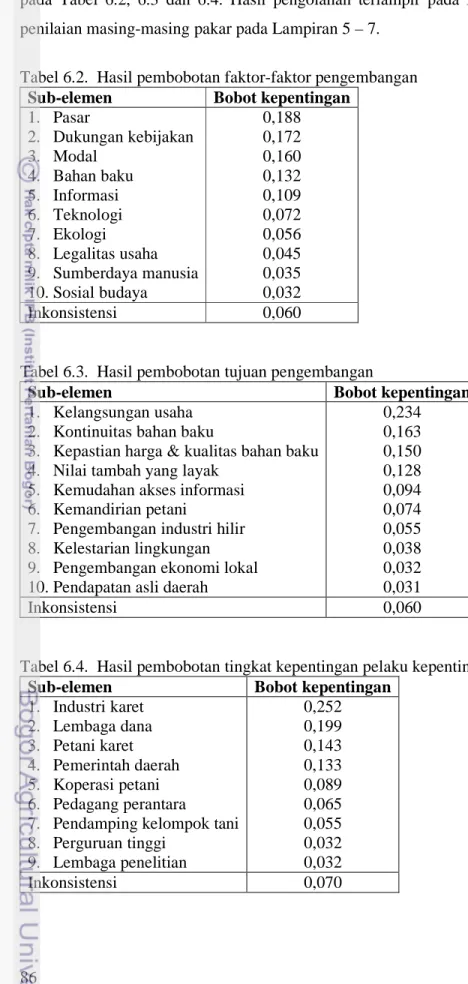

Pembobotan faktor, tujuan dan pemangku kepentingan pengembangan agroindustri dilakukan menggunakan teknik perbandingan berpasangan (pairwise comparation) yang diagregasi dari pendapat tiga orang pakar yang dipilih secara purposive. Elemen-elemen ini diperoleh melalui analisis situasional, analisis kebutuhan dan identifikasi sistem yang selanjutnya diajukan kepada para pakar untuk diberi bobot. Hasil pembobotan faktor-faktor pengembangan disajikan

86

pada Tabel 6.2, 6.3 dan 6.4. Hasil pengolahan terlampir pada Lampiran 4 dan penilaian masing-masing pakar pada Lampiran 5 – 7.

Tabel 6.2. Hasil pembobotan faktor-faktor pengembangan

Sub-elemen Bobot kepentingan

1. Pasar 2. Dukungan kebijakan 3. Modal 4. Bahan baku 5. Informasi 6. Teknologi 7. Ekologi 8. Legalitas usaha 9. Sumberdaya manusia 10.Sosial budaya 0,188 0,172 0,160 0,132 0,109 0,072 0,056 0,045 0,035 0,032 Inkonsistensi 0,060

Tabel 6.3. Hasil pembobotan tujuan pengembangan

Sub-elemen Bobot kepentingan

1. Kelangsungan usaha 2. Kontinuitas bahan baku

3. Kepastian harga & kualitas bahan baku 4. Nilai tambah yang layak

5. Kemudahan akses informasi 6. Kemandirian petani

7. Pengembangan industri hilir 8. Kelestarian lingkungan 9. Pengembangan ekonomi lokal 10.Pendapatan asli daerah

0,234 0,163 0,150 0,128 0,094 0,074 0,055 0,038 0,032 0,031 Inkonsistensi 0,060

Tabel 6.4. Hasil pembobotan tingkat kepentingan pelaku kepentingan

Sub-elemen Bobot kepentingan

1. Industri karet 2. Lembaga dana 3. Petani karet 4. Pemerintah daerah 5. Koperasi petani 6. Pedagang perantara

7. Pendamping kelompok tani 8. Perguruan tinggi 9. Lembaga penelitian 0,252 0,199 0,143 0,133 0,089 0,065 0,055 0,032 0,032 Inkonsistensi 0,070

87 a. Faktor-faktor pengembangan

Hasil pembobotan terhadap faktor-faktor pengembangan (Tabel 6.2) menempatkan pasar (0,176), dukungan kebijakan (0,159), modal (0,143), bahan baku (0,141) dan informasi (0,138) pada posisi teratas. Faktor pasar ini terkait kepastian pasar dan kemudahan akses pasar. Pasar dan harga karet masih didominasi oleh para pedagang perantara karena kekuatan modal, informasi, jaringan dan sarana transportasi. Informasi yang asimetris berdampak pada dominasi pihak-pihak tertentu dalam aliran rantai pasok komoditas seperti pengumpul, pedagang besar, agen komisi, dan pengecer. Pada kasus rantai pasok karet alam di Indonesia, para petani hanya menerima nilai 30 – 40% dari nilai FOB SIR 20. Berdasarkan kajian BPTK (2004) di lokasi, para petani hanya menerima 50,2% dari harga FOB SIR 20. Ketika terjadi kenaikan harga karet pada bulan Januari 2011 yang mencapai 5,3 USD (sekitar Rp. 48.000) para petani hanya menerima Rp. 18.000/kg karet kering atau 37,5%, tidak berbeda dengan hasil penelitian Peramune dan Budiman (2007) dan Arifin (2005).

Modal yang minim merupakan kendala umum bagi para petani karet dalam pengembangan pengembangan agroindustri. Kekurangan modal, khususnya modal kerja dan kesulitan mengakses kredit atau sumber dana disebutkan oleh banyak peneliti (Kachru 2006; Shehrawat, 2006; Fatah, 2007; Reardon et al., 2009). Lembaga-lembaga dana lebih suka memberikan pinjaman untuk modal tetap, sementara sektor agroindustri lebih membutuhkan modal kerja. Bank memberikan modal kerja dengan bunga yang lebih besar untuk modal kerja ketimbang pinjaman modal lainnya (Ghandi dan Jain, 2011). Pengembangan agroindustri karet alam di lokasi khususnya untuk kegiatan peremajaan terkendala dan belum bisa dimulai akibat kurangnya modal dan persyaratan akses modal/ kredit yang mengharuskan para petani memiliki sertifikat lahan dan persyaratan adanya perusahaan penjamin (avalis).

Berdasarkan Statistik Perkebunan Barito Utara (2009), luas lahan yang tersedia di lokasi tahun 2008 adalah 53.333 hektar dengan produksi karet kering 41.564 ton atau rata-rata produktivitas 0,779 kg/ha/tahun. Nilai ini lebih rendah 0,64% dibandingkan tahun 2007 (0,784 kg/ha/tahun). Sebenarnya dari sisi produktivitas tidak terjadi penurunan, namun yang terjadi adalah peningakatan

88

luas TBM dari dari 41.554 hektar menjadi 53.333 hektar atau penambahan seluas 11.779 hektar. Rincian data per kecamatan dapat dilihat padaTabel 6.7 halaman 95. Berdasarkan kajian BPTK (2004) produksi bokar di lokasi ini hanya memenuhi syarat untuk diolah menjadi karet remah (SIR-20).

Terkait bahan baku industri kayu gergajian, Greenomics Indonesia (2004) melaporkan bahwa sejak periode 2002-2004 kontribusi pasokan kayu hutan alam untuk industri kayu hanya mencapai 20%. Departemen Kehutanan memproyeksikan kontribusi kayu karet untuk industri kayu di tahun 2007-2025 sebanyak 6 juta m3/tahun dengan alokasi masing-masing untuk kayu gergajian 45%, kayu lapis 45% dan papan partikel 10% (Manurung et al., 2007). Kelayakan penggunaan kayu karet sebagai bahan bangunan juga telah diteliti oleh Abdurachman dan Hadjib (2009) yang membandingkan 10 jenis kayu berdasarkan sifat mekanisnya mengacu kepada SNI 01-7207-2006 menunjukkan bahwa kayu karet memiliki kerapatan tertinggi (0,61 gram/cm3) dan kelas kuat II-III sehingga layak digunakan untuk bahan bangunan struktural maupun non-struktural. Bahan baku untuk industri kayu gergajian dan furnitur dapat diperoleh melalui kegiatan peremajaan bertahap 10.000 hektar karet tua yang tersedia di lokasi.

b. Tujuan pengembangan

Berdasarkan hasil pembobotan, tujuan pengembangan (Tabel 6.3) yang mendapat bobot tertinggi adalah kelangsungan usaha (0,233), kontinuitas bahan baku (0,165), kepastian harga dan kualitas bahan baku (0,150) serta nilai tambah yang layak (0,128). Kelangsungan usaha menjadi kebutuhan semua pelaku baik petani karet, pedagang perantara maupun industri, hanya saja dalam hal ini terdapat pertentangan kepentingan. Dari sisi petani tentu menghendaki harga yang tinggi agar diperoleh keuntungan yang tinggi juga. Pedagang perantara menghendaki harga beli yang rendah dan harga jual tinggi. Pihak industri karet remah menghendaki bahan baku dengan harga rendah serta pasokan bahan baku yang kontinyu dengan jumlah dan mutu yang jelas. Karena itu diperlukan mekanisme pasar dan tataniaga yang dapat menjamin kelangsungan usaha semua pihak dan msing-masing pelaku mendapatkan nilai tambah yang pantas.

Nilai tambah yang pantas bagi para petani sesuai ketentuan sekurang-kurangnya adalah 75% dari harga FOB per kilogram karet kering di tingkat unit

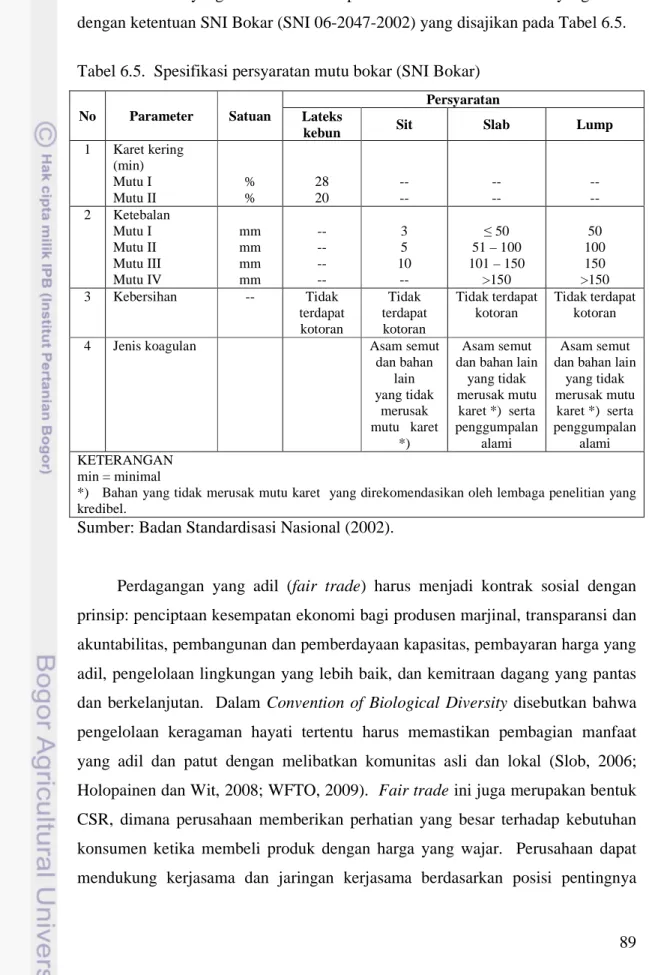

89 pengolahan dan pemasaran bokar (UPPB) dan 85% di tingkat pabrik. Kontinuitas bahan baku menyangkut kuantitas maupun kualitas bahan olah karet yang sesuai dengan ketentuan SNI Bokar (SNI 06-2047-2002) yang disajikan pada Tabel 6.5.

Tabel 6.5. Spesifikasi persyaratan mutu bokar (SNI Bokar)

No Parameter Satuan

Persyaratan Lateks

kebun Sit Slab Lump

1 Karet kering (min) Mutu I Mutu II % % 28 20 -- -- -- -- -- -- 2 Ketebalan Mutu I Mutu II Mutu III Mutu IV mm mm mm mm -- -- -- -- 3 5 10 -- ≤ 50 51 – 100 101 – 150 >150 50 100 150 >150 3 Kebersihan -- Tidak terdapat kotoran Tidak terdapat kotoran Tidak terdapat kotoran Tidak terdapat kotoran

4 Jenis koagulan Asam semut

dan bahan lain yang tidak merusak mutu karet *) Asam semut dan bahan lain

yang tidak merusak mutu karet *) serta penggumpalan alami Asam semut dan bahan lain

yang tidak merusak mutu karet *) serta penggumpalan alami KETERANGAN min = minimal

*) Bahan yang tidak merusak mutu karet yang direkomendasikan oleh lembaga penelitian yang kredibel.

Sumber: Badan Standardisasi Nasional (2002).

Perdagangan yang adil (fair trade) harus menjadi kontrak sosial dengan prinsip: penciptaan kesempatan ekonomi bagi produsen marjinal, transparansi dan akuntabilitas, pembangunan dan pemberdayaan kapasitas, pembayaran harga yang adil, pengelolaan lingkungan yang lebih baik, dan kemitraan dagang yang pantas dan berkelanjutan. Dalam Convention of Biological Diversity disebutkan bahwa pengelolaan keragaman hayati tertentu harus memastikan pembagian manfaat yang adil dan patut dengan melibatkan komunitas asli dan lokal (Slob, 2006; Holopainen dan Wit, 2008; WFTO, 2009). Fair trade ini juga merupakan bentuk CSR, dimana perusahaan memberikan perhatian yang besar terhadap kebutuhan konsumen ketika membeli produk dengan harga yang wajar. Perusahaan dapat mendukung kerjasama dan jaringan kerjasama berdasarkan posisi pentingnya

90

dalam rantai pasok jika mereka juga terikat pada prinsip-prinsip keberlanjutan dan secara aktif bekerja sama dengan pemain lainnya (Castaldo et al., 2008). Fair trade adalah kemitraan dagang berbasis dialog, transparansi dan menghargai keadilan dalam perdagangan internasional yang berkontribusi pada pembangunan berkelanjutan dengan menawarkan kondisi perdagangan yang lebih baik, menjaga hak para produser dan pekerja marjinal khususnya di Selatan (WFTO, 2009).

c. Pemangku kepentingan

Berdasarkan hasil pembobotan, tingkat kepentingan para pemangku kepentingan (Tabel 6.4) dalam kegiatan ini adalah industri karet (0,247), lembaga dana (0,220), petani karet (0,133), pemerintah daerah (0,130). Dalam konteks kajian rantai pasok dan rantai nilai agroindustri, di sini terdapat kaitan kuat antara pemasok bahan baku (petani), pengolahan dan pemasaran (industri karet) serta regulator (pemerintah) didukung oleh lembaga dana. Sinergi para shareholder ini mampu mengatasi berbagai kendala pengembangan untuk mencapai prioritas tujuan: kelangsungan usaha, kontinyuitas bahan baku, kepastian harga dan kualitas bahan baku serta nilai tambah yang layak (Tabel 6.3), demikian juga faktor pasar, kebijakan, modal dan bahan baku (Tabel 6.2). Pengaruh antar pelaku dibahas lebih rinci pada analisis dan struktur kelembagaan sub-bab 7.4.

6.1. Penentuan pola kemitraan

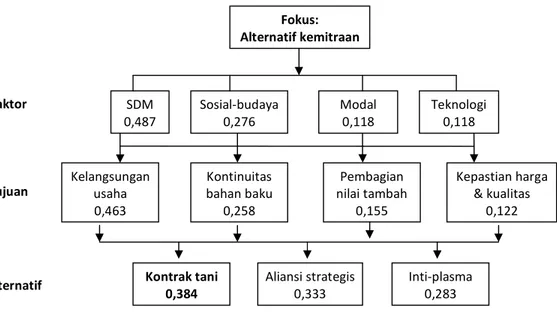

Empat sub-elemen tujuan dengan skor tertinggi digunakan untuk menentukan alternatif pola kemitraan. Untuk faktor-faktor pengembangan tidak diambil dari urutan bobot kepentingan, melainkan berdasarkan relevansi faktor-faktor dengan pola kemitraan. Faktor-faktor-faktor dan tujuan yang dipilih disusun ulang untuk diberi bobot ulang berdasarkan agregasi pendapat tiga orang pakar menggunakan teknik AHP seperti disajikan pada Gambar 6.3 dengan urutan alternatif contract farming, aliansi strategis dan inti-plasma. Dengan demikian, maka pola integrasi kemitraan yang dipilih dalam kegiatan ini adalah contract farming atau kontrak tani.

Contract farming (CF) adalah kesepakatan petani dan perusahaan pengolah dan/atau pemasaran untuk menghasilkan dan memasok produk pertanian berdasarkan kesepakatan, waktu dan harga yang telah ditentukan sebelumnya. CF

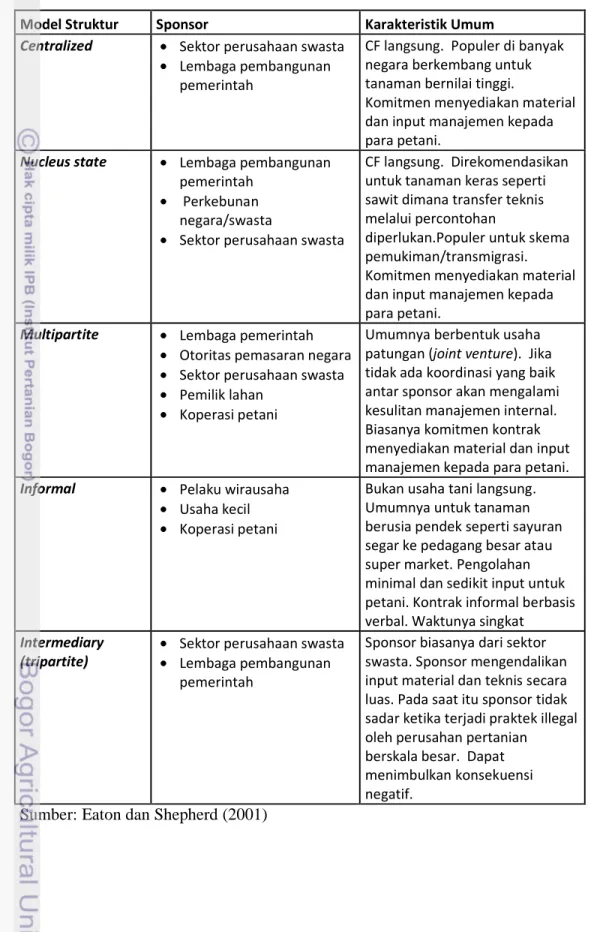

91 memiliki keunggulan seperti efisiensi pengumpulan dan pengangkutan hasil, harga relatif stabil, mampu mendorong petani untuk menghasilkan produk berkualitas, memudahkan petani mendapat fasilitas kredit, serta menjamin kontinuitas pasokan bagi perusahaan mitra. Di China, bentuk CF yang lazim diterapkan adalah multipartite model yang melibatkan pihak pemerintah, swasta dan petani (Eaton and Shepherd, 2001; Bijman, 2008; Saptana et al., 2009). CF merupakan lembaga untuk mengintegrasikan petani kecil dengan pasar (Costales and Catelo, 2008).

Gambar 6.3. Pemilihan alternatif pola kemitraan

Menurut Eaton dan Shepherd (2001) ada lima macam model kemitraan kontrak tani yaitu: terpusat (centralized), inti-plasma, multipartite, informal dan intermediary dengan karakteristik seperti disajikan dalam Tabel 6.6. Dalam kajian ini, istilah kontrak tani dimaksud adalah model multipartite yang melibatkan pihak pemerintah, swasta, pemilik lahan dan koperasi seperti juga yang banyak diterapkan di China. Penggunaan istilah inti-plasma dalam kajian ini hanya untuk mempermudah para pakar untuk memahami konteks masalah dan membandingkannya dengan model inti-plasma perkebunan sawit yang ada di lokasi. SDM 0,487 Teknologi 0,118 Modal 0,118 Sosial-budaya 0,276 Fokus: Alternatif kemitraan Kelangsungan usaha 0,463 Kontinuitas bahan baku 0,258 Pembagian nilai tambah 0,155 Kepastian harga & kualitas 0,122 Kontrak tani 0,384 Aliansi strategis 0,333 Inti-plasma 0,283 Faktor Alternatif Tujuan

92

Tabel 6.6. Model-model kontrak tani

Model Struktur Sponsor Karakteristik Umum

Centralized • Sektor perusahaan swasta

• Lembaga pembangunan pemerintah

CF langsung. Populer di banyak negara berkembang untuk tanaman bernilai tinggi.

Komitmen menyediakan material dan input manajemen kepada para petani.

Nucleus state • Lembaga pembangunan

pemerintah • Perkebunan

negara/swasta

• Sektor perusahaan swasta

CF langsung. Direkomendasikan untuk tanaman keras seperti sawit dimana transfer teknis melalui percontohan

diperlukan.Populer untuk skema pemukiman/transmigrasi. Komitmen menyediakan material dan input manajemen kepada para petani.

Multipartite • Lembaga pemerintah

• Otoritas pemasaran negara • Sektor perusahaan swasta • Pemilik lahan

• Koperasi petani

Umumnya berbentuk usaha patungan (joint venture). Jika tidak ada koordinasi yang baik antar sponsor akan mengalami kesulitan manajemen internal. Biasanya komitmen kontrak menyediakan material dan input manajemen kepada para petani.

Informal • Pelaku wirausaha

• Usaha kecil • Koperasi petani

Bukan usaha tani langsung. Umumnya untuk tanaman berusia pendek seperti sayuran segar ke pedagang besar atau super market. Pengolahan minimal dan sedikit input untuk petani. Kontrak informal berbasis verbal. Waktunya singkat Intermediary

(tripartite)

• Sektor perusahaan swasta

• Lembaga pembangunan

pemerintah

Sponsor biasanya dari sektor swasta. Sponsor mengendalikan input material dan teknis secara luas. Pada saat itu sponsor tidak sadar ketika terjadi praktek illegal oleh perusahan pertanian berskala besar. Dapat menimbulkan konsekuensi negatif.

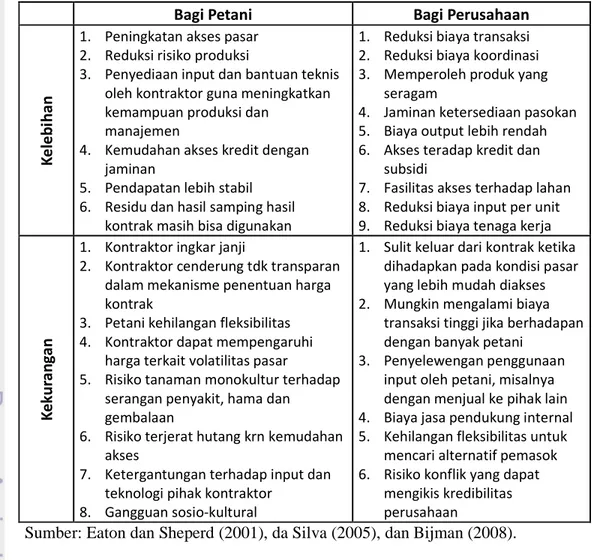

93 Meski banyak kelebihan, kemitraan dengan pola kontrak tani juga memiliki sejumlah kekurangan yang harus dicermati dan diwaspadai. Pada Tabel 6.7 disajikan beberapa kelebihan dan kekurangan kontrak tani. Beberapa masalah yang potensial dan sering muncul adalah inkonsistensi dari kedua belah pihak seperti petani menjual produk ke pihak ketiga karena tergiur oleh harga yang lebih tinggi dan perusahaan tidak transparan dalam mekanisme penentuan harga. Karena itu para petani perlu didampingi oleh pendamping kelompok tani serta intervensi dari pihak pemerintah atau penyertaan modal dari pemerintah daerah untuk menjamin bahwa isi kontrak dilaksanakan sesuai aturan main.

Tabel 6.7. Kelebihan dan kekurangan kontrak tani

Bagi Petani Bagi Perusahaan

K e le b ih a n

1. Peningkatan akses pasar 2. Reduksi risiko produksi

3. Penyediaan input dan bantuan teknis oleh kontraktor guna meningkatkan kemampuan produksi dan

manajemen

4. Kemudahan akses kredit dengan jaminan

5. Pendapatan lebih stabil 6. Residu dan hasil samping hasil

kontrak masih bisa digunakan

1. Reduksi biaya transaksi 2. Reduksi biaya koordinasi 3. Memperoleh produk yang

seragam

4. Jaminan ketersediaan pasokan 5. Biaya output lebih rendah 6. Akses teradap kredit dan

subsidi

7. Fasilitas akses terhadap lahan 8. Reduksi biaya input per unit 9. Reduksi biaya tenaga kerja

K e ku ra n g a n

1. Kontraktor ingkar janji

2. Kontraktor cenderung tdk transparan dalam mekanisme penentuan harga kontrak

3. Petani kehilangan fleksibilitas 4. Kontraktor dapat mempengaruhi

harga terkait volatilitas pasar 5. Risiko tanaman monokultur terhadap

serangan penyakit, hama dan gembalaan

6. Risiko terjerat hutang krn kemudahan akses

7. Ketergantungan terhadap input dan teknologi pihak kontraktor

8. Gangguan sosio-kultural

1. Sulit keluar dari kontrak ketika dihadapkan pada kondisi pasar yang lebih mudah diakses 2. Mungkin mengalami biaya

transaksi tinggi jika berhadapan dengan banyak petani

3. Penyelewengan penggunaan input oleh petani, misalnya dengan menjual ke pihak lain 4. Biaya jasa pendukung internal 5. Kehilangan fleksibilitas untuk

mencari alternatif pemasok 6. Risiko konflik yang dapat

mengikis kredibilitas perusahaan

Sumber: Eaton dan Sheperd (2001), da Silva (2005), dan Bijman (2008).

Pemerintah menurut Bijman (2008) dapat memainkan peran penting ketika CF macet dengan beberapa aksi: (1) regulasi pasar untuk mencegah kontraktor

94

menyalahgunakan kekuatan pasar yang dimiliki; (2) memfasilitasi proses kontrak dengan mendorong perusahaan memulai kontrak baru dan pengkondisian kepada para petani agar siap memasuki kontrak, memberikan informasi yang jelas tentang untung-rugi serta konsekuensi skema CF; (3) menyediakan informasi pasar dan harga komoditas; (4) subsidi langsung kepada petani.

6.5 Struktur Kendala Pengembangan

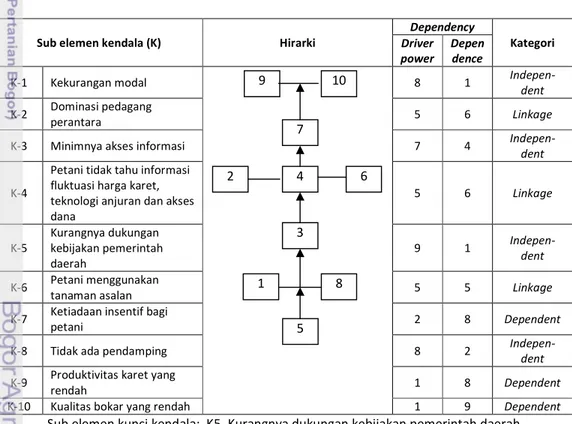

Berdasarkan hasil analisis situasional dan analisi kebutuhan, diidentifikasi 10 sub-elemen kendala pengembangan yang terdiri dari: 1) Kekurangan modal; 2) Dominasi pedagang perantara; 3) Minimnya akses informasi; 4) Petani tidak tahu informasi fluktuasi harga karet; 5) Kurangnya dukungan kebijakan pemerintah daerah; 6) Petani menggunakan klon asalan; 7) Ketiadaan insentif bagi petani; 8) Tidak ada pendamping; 9) Produktivitas karet yang rendah; dan 10) Kualitas bokar yang rendah.

Sub elemen kendala (K) Hirarki

Dependency Kategori Driver power Depen dence

K-1 Kekurangan modal 8 1

Indepen-dent K-2 Dominasi pedagang

perantara 5 6 Linkage

K-3 Minimnya akses informasi 7 4 Indepen-dent

K-4

Petani tidak tahu informasi fluktuasi harga karet, teknologi anjuran dan akses dana 5 6 Linkage K-5 Kurangnya dukungan kebijakan pemerintah daerah 9 1 Indepen-dent K-6 Petani menggunakan

tanaman asalan 5 5 Linkage

K-7 Ketiadaan insentif bagi

petani 2 8 Dependent

K-8 Tidak ada pendamping 8 2

Indepen-dent K-9 Produktivitas karet yang

rendah 1 8 Dependent

K-10 Kualitas bokar yang rendah 1 9 Dependent

Sub elemen kunci kendala: K5. Kurangnya dukungan kebijakan pemerintah daerah

Gambar 6.4. Struktur hierarki dan faktor kunci kendala pengembangan

Analisis dengan teknik ISM (transitivity = 90%) seperti disajikan pada Gambar 6.4 menunjukkan bahwa kendala utama pengembangan di lokasi adalah:

9 10 7 2 4 6 3 1 8 5

95 Kurangnya dukungan kebijakan pemerintah daerah 5); Kekurangan modal (K-1); Tidak ada pendamping (K-8), dan Minimnya akses informasi (K-3) sebagai faktor independent (Strong driver – weak dependent variables). Kelemahan ini mengakibatkan para petani tetap menggunakan tanaman asalan (K-6), Kuatnya dominasi pedagang perantara (K-2), dan petani tidak tahu perkembangan fluktuasi harga (K-4) sebagai faktor linkage yang berdampak pada tidak adanya insentif bagi para petani serta rendahnya produktivitas petani (K-9) dan rendahnya kualitas bokar (K-10).

Gambar di atas dapat dibaca berdasarkan koordinatnya terbagi menjadi empat kuadran, yaitu 1) autonomous, 2) dependent, 3) linkage dan 4) independent dengan koordinat driver power (DP) dan dependence power (D) sebagai berikut: 1. Autonomous : DP ≤ 5 dan D ≤ 5 (weak driver – weak dependent variables).

Peubah di sektor ini umumnya tidak berkaitan dengan sistem atau mungkin mempunyai hubungan kecil. Dalam kajian ini tidak ada sub-elemen yang masuk kuadran ini, artinya semua elemen yang ada memang memiliki kaitan satu dengan yang lainnya.

2. Dependent: DP ≤ 5 dan D ≥ 5 (weak driver – strongly dependent variables). Umumnya peubah di sini adalah peubah tak bebas yang dipengaruhi oleh elemen-elemen lainnya sesuai hierarki (K-7, K-9, K-10).

3. Likage: DP ≥ 5 dan D ≥ 5 (strong driver – strong dependence variables). Peubah pada sektor ini harus dikaji secara hati-hati sebab hubungan antar peubah tidak stabil. Setiap tindakan pada peubah tersebut akan memberikan dampak terhadap peubah lainnya dan umpan balik pengaruhnya bisa memperbesar dampak (K-2, K-4, K-6).

4. Independent: DP ≥ 5 dan D ≤ 5 (strong driver – weak dependent variables Peubah pada sektor ini merupakan bagian sisa dari sistem dan disebut peubah bebas dan merupakan elemen-elemen kunci dalam hierarki (K-5, K-1, K-8, K-3).

Dari stuktur kendala pada Gambar 6.4 dapat dilihat bahwa kurangnya dukungan pemerintah daerah (K-5), kekurangan modal (K-1), ketiadaan pendamping (K-8) dan minimnya akses informasi (K-3) merupakan faktor independent dimana kurangnya dukungan pemerintah (K-5) sub-elemen kunci

96

kendala. Artinya mandeknya pengembangan agroindustri karet alam di lokasi terutama disebabkan oleh kurangnya dukungan pemerintah daerah. Minimnya modal (K-1) dan ketiadaan pendamping (K-8) berdampak pada minimnya akses informasi di kalangan para petani (K-3) yang berdampak pada dominasi pedagang perantara (K-2), petani tidak tahu fluktuasi harga karet (K-4) dan petani menggunakan klon asalan (K-6). Ketiga faktor kendala linkage ini (K-2, J-4, K-6) bersifat strong driver-strong dependence yang di samping memiliki ketergantungan pada faktor-faktor kunci independent juga memiliki kemampuan mempengaruhi hierarki berikutnya yang bersifat dependence yaitu ketiadaan insentif bagi petani (K-7), produktivitas karet yang rendah (K-9) dan kualitas bokar yang rendah (K-10).

Kendala modal dan akses terhadap dana dan teknologi ini juga merupakan gejala umum para petani subsistence dengan skala unit agroindustri yang kecil dan terpisah dan tidak efisien. Kemitraan berupa kontrak tani dan aksi kolektif melalui kelompok tani atau koperasi dengan intervensi pemerintah merupakan cara yang efektif untuk mengatasi kendala ini untuk akses pasar dan meningkatkan daya tawar petani dan menurunkan biaya transaksi (Birthal, 2008; Viswanathan, 2008); Miyata et al., 2009; Esham, 2009; Fischer dan Qaim, 2011).

Kehadiran pendamping dibutuhkan untuk memberikan advokasi, pelatihan manajemen organisasi dan keuangan (Stessens et al., 2004, Haris, 2006; Utomo et al., 2008). Keterlibatan konsultan pendamping pertanian dalam pengembangan dan riset berdampak positif dan penting mengatasi masalah ekonomi dan manajemen serta lingkungan pertanian di Selandia Baru dan Australia. Keberadaan konsultan pertanian menjadi semakin penting dalam transfer pengetahuan pertanian dan sistem informasi serta inovasi baru kepada para petani (Botha et al., 2006; Coutts et al., 2007; McKenzie, 2007; Stone, 2010).

Tujuan utama kehadiran konsultan pertanian adalah meningkatkan nilai ekonomi dan net present value usaha tani para kliennya dengan membantu menetapkan sasaran bisnis yang realistik dan sukses pencapaiannya. Lebih jauh lagi peran konsultan pertanian melibatkan spektrum aktivitas yang luas dimana mereka terhubung dengan para petani dalam berbagai kapasitas penyelesaian masalah dan pembuatan keputusan (Botha et al.,2006). Para petani di samping

97 mengakses langsung informasi juga lebih suka merujuk kepada informasi dari tenaga pendamping (adviser) sebagai pembanding terhadap informasi yang sesuai dengan kebutuhannya (Stone, 2010).

6.6 Analisis struktur persaingan

Analisis struktur persaingan dilakukan terhadap empat jenis unit usaha: usaha tani karet, pabrik karet, pabrik pengolah kayu, dan industri furnitur yang beroperasi secara terpisah menggunakan Porter’s Five Forces. Model Porter (1993) memberikan analisis terstruktur dan dinamik tentang struktur pasar dan situasi persaingan. Model ini dapat diterapkan pada perusahaan tertentu, segmen pasar, industri atau region. Karena itu, perlu ditentukan dulu pasar yang akan dianalisis. Berikutnya, semua kekuatan pasar ini diidentifikasi dan dianalisis. Jadi tidak perlu menganalisis seluruh elemen kekuatan bersaing dengan kedalaman yang sama. Model ini berbasis mikroekonomi terkait supply dan demand, produk komplementer dan substitusi, hubungan antara volume produksi dan biaya produksi, serta struktur pasar seperti monopoli, oligopoli atau bersaing sempurna.

Penilaian tingkat persaingan diperoleh dari lima orang pakar yang diambil secara purposive dengan skala penilaian: Rendah [1], Sedang [2], Tinggi [3] dan Sangat Tinggi[4]. Agregasi pendapat pakar menggunakan rata-rata geometrik (Persamaan 5) dengan hasil penilaian disajikan pada Tabel 6.8.

Tabel 6.8. Rekapitulasi hasil penilaian pakar terhadap intensitas persaingan

Unsur Persaingan Usaha tani

karet Pabrik karet

Industri kayu gergajian Industri furnitur Ancaman Pemasok 2,53 (S-T) 3,37 (T) 3,37 (T) 3,57 (T-ST) Ancaman Pembeli 3,37 (T-ST) 3,37 (T) 3,57 (T-ST) 3,57 (T-ST) Persaingan Antar perusahaan 1,37 (R) 3,78 (T-ST) 2,35 (S) 3,18 (T) Ancaman Pendatang baru 2,35 (T-ST) 2,55 (S-T) 3,37 (T) 3,78 (T-ST) Ancaman Substitusi 1,37 (R) 2,35 (S) 2,35 (S) 3,37 (T) Rata-rata 2,20 (S) 3,12 (T) 3,00 (T) 3,49 (T)

98

a. Usaha tani karet

Pada unit usaha ini, ancaman kekuatan pembeli tergolong Tinggi-Sangat Tinggi (T-ST). Kekuatan pembeli lebih dominan dalam penentuan harga bukan karena praktek monopsoni ataupun oligopsoni, melainkan lebih karena informasi yang asimetris. Kondisi ini sudah berjalan lama sebagaimana dikemukakan BPTK (2004) dan Arifin (2005) bahwa dominasi pedagang perantara sudah lama terbentuk dalam pemasaran bokar. Di bulan Januari 2011, saat harga FOB SIR 20 lebih dari 5 USD atau sekitar Rp. 45.500, harga bokar di tingkat petani masih berkisar antara Rp. 16.000 – 18.000 atau sekitar 35 – 40% dari harga FOB. Hasil ini menguatkan temuan Peramune dan Budiman (2007) bahwa rata-rata petani hanya menerima sekitar 30 – 40% dari nilai FOB SIR 20. Ancaman produk substitusi tergolong Rendah karena memang untuk produksi bokar di lokasi tidak ada alternatif selain lateks dari pohon karet. Intensitas persaingan rata-rata adalah Sedang.

b. Pabrik karet

Kekuatan yang tergolong (T-ST) adalah persaingan antar perusahaan. Persaingan antar perusahaan ini menurut kajian BPTK (2004) terutama dalam perolehan bahan baku. Seperti disebutkan sebelumnya bahwa pabrik-pabrik pengolah karet yang ada di Kalimantan Tengah dan Kalimantan Selatan umumnya beroperasi di bawah kapasitas terpasang. Sebagai pembanding, kapasitas terpasang pabrik-pabrik karet yang ada di Kalimantan Selatan dan Kalimantan Tengah berkisar antara 12.000 – 36.000 ton/tahun dengan kapasitas riil rata-rata sekitar 70%. Hal ini mengindikasikan kurangnya pasokan bokar bagi pabrik-pabrik yang ada di Kalimantan Selatan dan Kalimantan Tengah (BPTK, 2004). Rata-rata pasokan hanya 45%. Laporan PTPN XIII tahun 2008 menunjukkan kecenderungan pasokan yang terus menurun sehingga pabrik karet remah hanya beroperasi dengan realisasi 53,7% dari kapasitas terpasang. Hal ini juga dialami oleh beberapa pabrik karet di Kalimantan Barat yang menyebabkan 15 pabrik karet terancam gulung tikar. Seperti dilaporkan Gapkindo (2010), dari kebutuhan 3,8 juta ton per tahun hanya tercukupi 2,4 juta ton (63 %) pada tahun 2009.

99 Kondisi ini memunculkan wacana agar izin pendirian pabrik karet remah dihentikan. Rata-rata intensitas persaingan usaha pabrik karet adalah tinggi.

c. Industri kayu gergajian

Kekuatan yang tergolong T-ST adalah kekuatan pembeli. Melimpahnya sumberdaya dan bahan baku kayu memungkinkan pihak lain untuk mengolah kayu-kayu yang dihasilkan sehingga membuka kesempatan bagi pembeli untuk memilih bahan dengan kuantitas dan kualitas sesuai kebutuhan atau sesuai dengan anggaran yang tersedia. Kondisi di lokasi saat ini berdasarkan data dari pihak Dinas Kehutanan dan Perkebunan Barito Utara, semua usaha sawmill telah bubar karena kekurangan pasokan bahan baku dari kayu hasil hutan, regulasi yang ketat dan biaya operasional yang tinggi khususnya harga bahan baku. Kondisi ini sebenarnya merupakan peluang bagi para petani karet melalui kegiatan peremajaan untuk memasok bahan baku kayu. Kayu karet sampai saat masih dianggap sebagai limbah perkebunan, pengawasannya relatif longgar dan pemanfaatannya tidak memerlukan izin yang rumit. Intensitas persaingan rata-rata adalah Tinggi.

d. Industri furnitur

Ada tiga kekuatan yang tergolong Tinggi yaitu pemasok, pembeli dan pendatang baru. Sementara ancaman produk substitusi dan persaingan antar perusahaan tergolong Sedang (S). Seperti juga pada usaha kayu olahan, halangan masuk untuk pemasok relatif longgar karena teknologi yang diperlukan untuk usaha ini tergolong sederhana, modal relatif kecil dan kebutuhan SDM juga tidak memerlukan syarat pengetahuan atau ketrampilan khusus. Pembeli memiliki kekuatan karena memiliki informasi dan pilihan serta akses ke beberapa sentra industri furnitur ke kabupaten terdekat seperti Kabupaten Hulu Sungai Utara di Kalimantan Selatan. Ancaman pemasok terkait dengan tingginya permintaan bahan baku kayu dari luar daerah dan kelangkaan kayu hutan akibat regulasi dan ketatnya pengawasan terhadap praktek pembalakan liar. Penelitian Parlinah (2010) tentang rantai nilai mebel di Jepara menunjukkan bahwa rantai nilai mebel bersifat buyer-driven. Petani dan pengrajin masih menempati posisi sebagai

price-100

taker dalam penjualan produk akibat informasi yang asimetris. Intensitas persaingan rata-rata antara Tinggi hingga Sangat Tinggi.

Tingginya intensitas persaingan di unit-unit usaha agroindustri berbasis karet maupun kayu mengharuskan adanya strategi integrasi vertikal maupun horizontal untuk memenangkan persaingan. Integrasi vertikal dapat dilakukan dalam bentuk integrasi ke sumber bahan baku, serta pemusatan lokasi industri (aglomerasi, agropolitan atau agroestat) untuk menyatukan sumberdaya dan pangsa tenaga kerja. Pilihan integrasi kelembagaan/pelaku bisa dilakukan secara internal maupun eksternal atau terintegrasi secara penuh (Behesthi et al., 2009; Flynn et al., 2010). Integrasi juga bisa dilakukan pada sebagian atau seluruh proses tergantung pada dukungan SDM, bahan baku dan teknologi atau permintaan pelanggan (Vorst et al., 2007) dengan tetap memperhatikan aspek keberlanjutan dari aspek ekonomi, sosial dan lingkungan (Marrone et al., 2011).

Pilihan alternatif integrasi untuk agroindustri berbasis karet dapat dilakukan melalui kemitraan antara petani, industri karet remah dan pemerintah daerah. Petani di samping sebagai pemasok bahan baku bokar untuk pabrik karet remah juga punya peluang untuk memiliki sebagian saham dalam agroindustri seperti dikemukakan oleh Haris (2006) dan Esham (2009). Untuk integrasi vertikal agroindustri berbasis kayu karet dapat dipilih beberapa level integrasi yaitu: peremajaan – industri kayu gergajian, industri kayu gergajian – industri furnitur, atau integrasi total dari peremajaan – industri gergajian – industri furnitur. Dari berbagai skenario tahap/level integrasi dengan asumsi yang sama ini dapat dinilai level integrasi mana yang paling mungkin dilakukan dan paling menguntungkan dengan mempertimbangkan aspek ketersediaan modal, sumberdaya manusia, teknologi, bahan baku dan pasar.

Selain kelima kekuatan di atas masih ada kekuatan lain yakni pemerintah yang dapat mempengaruhi dan mengubah kelima kekuatan tersebut melalui sejumlah regulasi. Di Indonesia ada UU No. 5/1999 tentang Larangan Praktek Monopoli dan Persaingan Usaha Tidak Sehat yang pelaksanaannya diawasi oleh KPPU. Kebijakan anti monopoli (antitrust) bahkan sudah berlaku di Amerika sejak tahun 1890 yang dikenal dengan Sherman Antitrust Act (Hovenkamp, 2009; Owen, 2011).

101 6.7 Ketersediaan Bahan Baku

Kendala pertama pengembangan agroindustri adalah ketidakcukupan pasokan bahan baku (Gandhi dan Jain, 2011). Seperti dilaporkan oleh Peramune dan Budiman (2007), produktivitas karet alam Indonesia relatif rendah, rata-rata 862 kg/ha/tahun. Penyebabnya antara lain umumnya para petani masih menggunakan klon asalan dan banyaknya pohon karet yang tidak produktif karena sudah tua dan rusak (sekitar 400.000 hektar) sehingga perlu diremajakan (Boerhendhy dan Agustina, 2006; Akiefnawati et al., 2008).

Lahan kebun karet di Kabupaten Barito Utara tersebar di enam kecamatan seluas 53.333 ha dengan produksi mencapai 41.564 ton karet kering per tahun pada tahun 2008 seperti disajikan pada Tabel 6.9. Tiga kecamatan yang memiliki luas lahan tertinggi adalah Teweh Tengah (41%), Gunung Timang (21%) dan Lahei (16%). Produktivitas rata-rata di kabupaten ini masih di bawah rata-rata nasional, kecuali di Kecamatan Montallat yang produktivitasnya mencapai 0,996 kg/ha namun lahan yang tersedia hanya 5.838 hektar atau 11% dari total lahan karet.

Tabel 6.9. Luas Areal dan Produksi Perkebunan Karet Rakyat di Kabupaten Barito Utara (2007 – 2008). No. Kecamatan 2007 2008 Luas (ha) Produksi (Ton) Produk-tivitas (ton/ha) Luas (ha) Produksi (Ton) Produk-tivitas (ton/ha) 1 Montallat 6.045 5.893,23 0,975 6.045 5.838,58 0,966 2 Gunung Timang 11.357 9.000,00 0,792 11.444 9.045,00 0,790 3 Gunung Purei 2.530 1.919,48 0,759 2.530 1.950,42 0,771 4 Teweh Timur 2.954 1.914,83 0,648 3.041 1.925,50 0,633 5 Teweh Tengah 21.512 15.659,26 0,728 21.690 15.674,88 0,723 6 Lahei 8.572 7.167,20 0,836 8.583 7.130,00 0,831 Jumlah 52.970 41.554,00 53.333 41.564,38

Produktivitas rata-rata (ton/ha/thn) 0,784 0,779

Sumber: Statistik Perkebunan Barito Utara (2009).

Produktivitas 779 kg/ha/tahun cukup untuk pasokan bahan baku karet untuk pabrik karet remah skala medium (18.000 ton/tahun atau 60 ton/hari), namun jadi masalah untuk pengembangan agroindustri kayu karet. Hal ini diatasi melalui peremajaan 10.000 hektar secara bertahap dengan sistem wanatani karet tipe-1. Sistem wanatani banyak direkomendasikan untuk pengelolaan hutan dan tanaman

102

perkebunan berkelanjutan dengan input rendah, serta berbagai fungsi baik untuk agrowisata dan penyediaan karbon (Nair, 1989; Nair et al., 2009).

Bentuk wanatani karet dipandang sesuai di Indonesia dimana umumnya kebun karet rakyat lebih menyerupai hutan karet. Keuntungan bentuk hutan karet adalah penghematan biaya dan tenaga kerja pemeliharaan sebelum sadap, diversifikasi pendapatan melalui kayu serta produk bukan kayu dalam sistem agroforestri (Penot, 2004). Sistem wanatani karet tipe-1 adalah sistem wanatani karet ekstensif yang pengelolaannya setara dengan hutan karet rakyat, dimana karet asalan diganti dengan karet klonal yang mampu tumbuh dan beradaptasi dengan baik pada lingkungan yang menyerupai hutan sekunder seperti pada sistem wanatani (Budi et al., 2008).

Biaya yang diperlukan untuk peremajaan kebun karet adalah Rp. 10,5 juta/hektar (Goenadi, 2007). Dengan tingkat bunga 10% per tahun, maka total pengembalian pinjaman pokok dan bunga pinjaman selama 10 tahun adalah Rp. 16.275.000. Diperkirakan pada saat peremajaan jumlah tegakan sekitar 200-250 pohon per hektar akan menghasilkan kayu sekitar 250-300 m3. Jika cabang dan dahan yang berpenampang kurang dari 15 cm tidak diperhitungkan, maka dari setiap hektar perkebunan karet yang diremajakan dapat diperoleh sekitar 175 m3 kayu bulat (Boerhendhy et al., 2003). Kerapatan pohon karet rata-rata adalah 550 – 600 pohon per hektar (Budi et al., 2008). Jadi sebenarnya jumlah kayu yang dihasilkan bisa lebih banyak.

Dengan asumsi produksi kayu 150 m3/ha dan harga kayu karet bulat Rp. 300.000/m3 maka diperoleh hasil peremajaan Rp. 45 juta (selisih positif Rp. 28.725.000). Jika secara bertahap dalam setahun diremajakan 37 batang/ha/tahun, maka dalam 10.000 hektar diremajakan sebanyak 370.000 batang/tahun (setara 667 ha/ tahun), diperoleh kayu bulat sebanyak 100.000 m3/tahun (nilai Rp 30 milyar/tahun) atau Rp. 450 milyar dalam 15 tahun, dipotong biaya peremajaan dan kredit maka diperoleh kas positif sebesar Rp. 287 milyar.

Klon-klon anjuran seperti IRR-112, dan IRR-118 penghasil lateks dan kayu direkomendasikan untuk dikembangkan dalam skala luas (Anwar, 2006; Boerhendhy dan Agustina, 2006). Klon yang digunakan dalam kegiatan ini adalah IRR-112 yang dilepas sebagai benih bina dengan SK Mentan Nomor.

103 511/kpts/SR 1209/2007. Klon IRR-112 merupakan klon unggul penghasil Lateks-Kayu. Rata-rata laju pertumbuhan lilit batang disaat TBM yaitu 13 cm/tahun dan 6 cm/tahun disaat TM. Penyadapan dapat dilakukan pada umur 3,5 tahun, kulitnya relatif tebal, cukup resisten terhadap Corynespora dan Colletotrichum. Potensi produksi rata-rata 2.546 kg/ha/tahun dan kumulatif produksi sampai umur 9 tahun 22.493 kg. Adaptabilitas klon IRR-112 pada daerah sedang sampai kering. Klon ini sesuai kriteria BPTK (2004) yang telah meneliti kesesuaian agroklimat budidaya karet di daerah ini. Berdasarkan potensi Klon IRR-112, proyeksi produksi hasil peremajaan per hektar selama 15 tahun disajikan pada Tabel 6.10.

Dengan peremajaan bertahap, dalam 15 tahun produktivitas perkebunan akan meningkat jadi 1,146 ton/ha/tahun (naik 47%). Asumsi yang digunakan dalam perhitungan dan perbandingan pendapatan adalah kondisi saat ini dimana usaha tani karet sudah berjalan dengan produktivitas karet kering 779 kg/ha/tahun. Peremajaan dilakukan secara bertahap selama 15 tahun, sehingga setiap tahun diremajakan sekitar 1/15 hektar atau setara dengan 37 batang/ha/tahun. Dengan asumsi per hektar menghasilkan 150 m3, maka diperoleh 10 m3 kayu bulat per tahun dengan harga Rp. 300.000 /m3. Dalam prakteknya luas minimal peremajaan yang bisa dibiayai dari kredit program revitalisasi adalah dua hektar. Perhitungan 1/15 hektar hanyalah untuk penyederhanaan untuk melihat kelayakan kegiatan usaha ini jika dilakukan peremajaan bertahap atau setidaknya dalam satu tahun jumlah yang harus diremajakan minimal 30 hektar. Sementara dalam skenario yang dirancang berdasarkan ketersediaan lahan untuk peremajaan adalah 10.000 hektar atau 667 hektar per tahun. Hasil usaha tani karet dengan peremajaan bertahap selama 15 tahun seperti disajikan pada Tabel 6.11 menunjukkan bahwa kegiatan ini secara ekonomis masih layak dijalankan. Rincian perhitungan terlampir pada Lampiran 8-11.

104

Tabel 6.10. Proyeksi produksi hasil peremajaan per hektar

Thn Luas TM1 (ha) Luas TBM (ha) Luas TM2 (ha) Total TM (ha) Hasil TM (kg/ha) 1 2 3 4 5 6 1 0,93 0,07 - 0,93 724 2 0,86 0,14 - 0,86 670 3 0,79 0,21 - 0,79 615 4 0,72 0,28 0,07 0,79 715 5 0,65 0,07 0,14 0,79 814 6 0,58 0,14 0,21 0,79 914 7 0,51 0,21 0,28 0,79 1.013 8 0,44 0,28 0,35 0,79 1.113 9 0,37 0,07 0,42 0,79 1.212 10 0,30 0,14 0,49 0,79 1.312 11 0,23 0,21 0,56 0,79 1.411 12 0,16 0,28 0,63 0,79 1.511 13 0,09 0,07 0,70 0,79 1.610 14 0,02 0,14 0,77 0,79 1.710 15 - 0,21 0,84 0,84 1.848 1.146 Keterangan:

• TM1 : luas tanaman menghasilkan sebelum peremajaan • TM2 : luas tanaman menghasilkan saat peremajaan • TBM: luas tanaman belum menghasilkan

• Peremajaan dilakukan 1/15 atau 0,07 ha/tahun setara 37 batang pohon karet • Hasil peremajaan 150 m3/15 = 10 m3 per tahun

• Hasil TM = 779x kolom (2) + 2.200 x kolom (4).

Tabel 6.11. Pendapatan usaha tani dari hasil peremajaan

Kriteria Nilai Investasi (Rp) 27.000.000 NPV (Rp) 46.903.000 IRR (%) 26 B/C rasio 2,74 PBP (tahun) 5,1

Produktivitas lateks (kg/ha/thn) 1.146

Produksi kayu (m3/ha/thn) 150

Hasil percobaan di daerah Bungo (Jambi) dan Sanggau (Kalimantan Barat) menunjukkan bahwa karet klonal pada sistem wanatani memberikan hasil tiga kali lebih tinggi. Matang sadap karet klonal lebih cepat daripada karet lokal. Petani karet dapat lebih cepat mendapatkan penghasilan dari kebun karetnya (Budi et al., 2008). Namun semua kajian ini berhenti pada level on farm yang bukan merupakan ranah agroindustri. Kajian-kajian ini masih harus ditingkatkan ke level integrasi ke hilir untuk mendapatkan nilai tambah lebih bagi para pemangku kepentingan.