10 BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Pengertian Audit

Auditing merupakan kegiatan pemeriksaan dan pengujian suatu pernyataan, pelaksanaan dari kegiatan yang dilakukan oleh pihak independen guna memberikan suatu pendapat. Pihak yang melaksanakan auditing disebut dengan auditor. Pengertian auditing semakin berkembang sesuai dengan kebutuhan yang meningkat akan hasil pelaksanaan auditing.

Menurut Mulyadi (2002) pengertian audit adalah sebagai berikut:

“Audit adalah suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.”

Menurut Agoes (2004) pengertian audit adalah sebagai berikut:

“Audit adalah suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak independen, terhadap laporan keuangan yang telah disusun manajemen, berserta catatan-catatan pembukuan dan bukti-bukti pendukungnya dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut.”

Menurut Arens et al (2011) pengertian audit adalah sebagai berikut:

“Auditing is the accumulation and evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competent, independent person.”

Unsur penting dalam pelaksanaan auditing adalah proses perolehan serta pengevaluasian bukti-bukti dan kriteria-kriteria yang telah ditetapkan. Bukti-bukti yang diperoleh baik dari dalam perusahaan maupun dari luar perusahaan digunakan sebagi bahan evaluasi sehingga hasil audit lebih objektif. Kriteria-kriteria yang ditetapkan digunakan sebagai tolok ukur auditor untuk memberikan pendapatnya yang kemudian dituangkan ke dalam laporan audit. Laporan audit harus dapat memberi informasi kepada para pengguna akan tingkat kesesuaian dari informasi tersebut dengan kriteria-kriteria yang ditetapkan.

Jika dilihat dari pihak yang melakukan pemeriksaan, terdapat dua kelompok auditor yaitu auditor internal dan auditor eksternal. Kedudukan dan tanggung jawab di antara kedua kelompok auditor tersebut sangat berbeda satu sama lain. Seorang auditor internal bekerja pada perusahaan, lembaga pemerintahan, atau perusahaan nirlaba, sedangkan auditor eksternal bekerja pada suatu Kantor Akuntan Publik (KAP). Meskipun pihak yang melakukan audit intern merupakan bagian dari organisasi yang diaudit itu sendiri, tetapi pelaksanaan audit intern harus tetap obyektif dan independen dari aktivitas yang diaudit. Auditor internal umumnya melapor kepada manajer senior atau dewan direksi, sedangkan auditor eksternal hanya memiliki struktur pelaporan yang terbatas kepada kantor akuntan tempat auditor tersebut bekerja dan pihak ketiga (kreditor dan investor).

2.1.2 Pemeriksaan Internal (Audit Intern)

Untuk dapat memahami dan lebih memperjelas pengertian audit intern secara baik, berikut ini akan dikutip beberapa definisi pemeriksaan internal (audit

intern). Menurut IIA (Institute of Internal auditor) yang dikutip oleh Boynton, Johnson, dan Kell (2001) pemeriksaan internal (audit intern) adalah sebagai berikut:

”Internal auditing is an independent, objective assurance and consulting activity designed to add value and improve an organization’s operations. It helps an organization accomplish its objectives by bringing a systematic, disciplined approach to evaluate and improve the effectiveness of risk management, control, and governance processes.”

Sawyer (2009) mendefinisikan pemeriksaan internal (audit intern) adalah sebagai berikut:

“Audit internal is a systematic, objective appraisal by auditor internal of the operation and control within organization by determining whether:

1. Financial and operating information is accurate and reliable 2. Risk to the enterprise are identified and minimized

3. External regulation and acceptable internal policies and procedure are followed

4. Satisfactory operating criteria are met

5. Resources are used effectively and the members of the organization in the effective discharge of their responsibilities”

Menurut Agoes (2004) pemeriksaan internal (audit intern) adalah sebagai berikut:

“Internal audit adalah pemeriksaan yang dilakukan oleh bagian internal audit perusahaan, baik terhadap laporan keuangan dan catatan akuntansi perusahaan, maupun ketaatan terhadap kebijakan manajemen puncak yang telah ditentukan dan ketaatan terhadap peraturan pemerintah dan ketentuan-ketentuan dari ikatan profesi yang berlaku”.

Menurut Konsorsium Organisasi Profesi Audit Internal (2004) pemeriksaan internal (audit intern) adalah sebagai berikut:

“Audit internal adalah kegiatan assurance dan konsultasi yang independen dan objektif, yang dirancang untuk memberikan nilai tambah dan meningkatkan kegiatan operasi organisasi. Audit internal membantu organisasi untuk mencapai tujuannya, melalui suatu pendekatan yang sistematis dan teratur untuk mengevaluasi dan meningkatkan efektivitas pengelolaan risiko, pengendalian, dan proses governance.”

Menurut Ikatan Auditor Internal (Institute of Internal Auditors–IIA) (2011) pemeriksaan internal (audit intern) adalah sebagai berikut:

“Audit intern adalah aktivitas independen, keyakinan obyektif, dan konsultasi yang dirancang untuk menambah nilai dan meningkatkan operasi organisasi. Audit intern ini membantu organisasi mencapai tujuannya dengan melakukan pendekatan sistematis dan disipilin untuk mengevaluasi dan meningkatkan efektivitas manajemen risiko, pengendalian, dan proses tata kelola.”

Bertolak dari definisi-definisi di atas, dalam perkembangannya konsep audit intern telah mengalami perubahan. Peranan audit intern sebelumnya hanya sebatas sebagai pengawas di dalam perusahaan yang kerjanya hanya mencari kesalahan, sedangkan saat ini audit intern dapat memberikan saran dan masukan berupa tindakan perbaikan atas sistem yang telah ada. Oleh karena itu, saat ini audit intern dapat juga dikatakan sebagai konsultan perusahaan dalam mencapai tujuannya di masa yang akan datang. Internal auditor harus selalu meningkatkan pengetahuan baik di bidang auditing sendiri maupun pengetahuan di bidang bisnis perusahaan agar dapat memberikan saran dan masukan berupa tindakan perbaikan tersebut. Dalam tabel 2.1 berikut ini disajikan perbandingan konsep inti audit internal yaitu:

Tabel 2.1

Perbandingan Konsep Inti Audit Internal

Pengertian Lama Pengertian Baru

Internal Control Risk Management, Control, Governance Process 1. Fungsi penilaian independen yang

dibentuk dalam suatu organisasi

Suatu aktivitas independen objektif 2. Fungsi Penilaian Aktivitas pemberian jaminan

karyawan 3. Mengkaji dan mengevaluasi

aktivitas organisasi sebagai bentuk jasa yang diberikan bagi organisasi

Dirancang untuk memberikan suatu nilai tambah serta meningkatkan kegiatan organisasi

4. Membantu agar para anggota organisasi dapat menjalankan tanggung jawabnya secara efektif

Membantu organisasi dalam usaha mencapai tujuannya

5. Memberi hasil analisis penilaian rekomendasi konseling dan informasi yang berkaitan dengan aktivitas yang dikaji dan menciptakan pengendalian efektif dengan biaya yang wajar

Memberikan suatu pendekatan disiplin yang sistematis untuk mengevaluasi dan meningkatkan keefektifan manajemen risiko pengendalian dan proses pengaturan dan pengelolaan organisasi

Sumber : (Tugiman, 2006)

2.1.2.1 Fungsi Pemeriksaan Internal (Audit Intern)

Di dalam perusahaan, pemeriksaan internal (audit intern) merupakan fungsi staff, sehingga tidak memiliki wewenang untuk langsung memberi perintah kepada pegawai, juga tidak dibenarkan untuk melakukan tugas-tugas operasional dalam perusahaan yang sifatnya di luar kegiatan pemeriksaan. Audit internal terlibat dalam memenuhi kebutuhan manajemen, dan staf audit yang paling efektif meletakkan tujuan manajemen dan organisasi di atas rencana dan aktivitas mereka. Tujuan-tujuan audit disesuaikan dengan tujuan manajemen, sehingga auditor internal itu sendiri berada dalam posisi untuk menghasilkan nilai tertinggi

pada hal-hal yang dianggap manajemen paling penting bagi kesuksesan organisasi.

Perumusan fungsi pemeriksaan internal (audit intern) dalam perusahaan biasanya menyangkut sistem pengendalian manajemen, ketaatan, pengungkapan penyimpangan, efisiensi dan efektivitas, manajemen risiko, dan proses tata kelola (good corporate governance). Fungsi pemeriksaan internal (audit intern) menjadi semakin penting sejalan dengan semakin kompleksnya operasional perusahaan. Manajemen tidak mungkin dapat mengawasi seluruh kegiatan operasional perusahaan, karena itu manajemen sangat terbantu oleh fungsi audit intern untuk menjaga efisiensi dan efektivitas kegiatan.

Fungsi pemeriksaan internal (audit intern) adalah sebagai alat bantu bagi manajemen untuk menilai efisien dan keefektifan pelaksanaan struktur pengendalian intern perusahaan, kemudian memberikan hasil berupa saran atau rekomendasi dan memberi nilai tambah bagi manajemen yang akan dijadikan landasan mengambil keputusan atau tindak selanjutnya.

Menurut Konsorsium Organisasi Profesi Audit Internal (2004) fungsi pemeriksaan internal (audit intern) adalah sebagai berikut:

“Fungsi audit internal harus ditempatkan pada posisi yang memungkinkan fungsi tersebut memenuhi tanggung jawabnya. Independensi akan meningkat jika fungsi audit internal memiliki akses komunikasi yang memadai terhadap Pimpinan atau Dewan Pengawas Organisasi. Fungsi audit internal harus membantu organisasi dalam memelihara pengendalian internal yang efektif dengan cara mengevaluasi kecukupan, efisiensi dan efektivitas pengendalian tersebut, serta mendorong peningkatan pengendalian internal secara berkesinambungan.”

Sawyer (2009) menyebutkan fungsi pemeriksaan internal (audit intern) bagi manajemen sebagai berikut:

1. Mengawasi kegiatan-kegiatan yang tidak dapat diawasi sendiri oleh manajemen puncak.

2. Mengidentifikasi dan meminimalkan risiko. 3. Memvalidasi laporan ke manajemen senior. 4. Membantu manajemen pada bidang-bidang teknis. 5. Membantu proses pengambilan keputusan.

6. Menganalisis masa depan–bukan hanya untuk masa lalu. 7. Membantu manajer untuk mengelola perusahaan.

Fungsi pemeriksaan internal (audit intern) yaitu melakukan evaluasi dan memberikan kontribusi terhadap peningkatan proses pengelolaan risiko, pengendalian, dan governance, dengan pendekatan yang sistematis, teratur dan menyeluruh. Maksud dari pernyataan tersebut yaitu pemeriksaan internal (audit intern) membantu organisasi dengan cara mengidentifikasi dan mengevaluasi risiko signifikan dan memberikan kontribusi terhadap peningkatan pengelolaan risiko dan sistem pengendalian internal. Berdasarkan hasil penilaian risiko tersebut, fungsi pemeriksaan internal (audit intern) mengevaluasi kecukupan dan efektivitas sistem pengendalian internal, yang mencakup governance, kegiatan operasi, dan sistem informasi organisasi.

Menurut Tugiman (2006) fungsi pemeriksaan internal (audit intern) adalah sebagai berikut:

“Fungsi audit internal adalah suatu fungsi penilaian bebas dalam suatu organisasi guna menelaah atau mempelajari dan menilai kegiatan-kegiatan perusahaan untuk memberikan saran-saran kepada manajemen agar tanggung jawabnya dapat dilaksanakan secara efektif.”

2.1.2.2 Tujuan Pemeriksaan Internal (Audit Intern)

Tujuan pemeriksaan yang dilakukan oleh internal auditor adalah untuk membantu semua pimpinan perusahaan (manajemen) dalam melaksanakan tanggung jawabnya dengan memberikan analisis, penilaian, saran dan komentar mengenai kegiatan yang diperiksanya. Menurut Mulyadi (2002) tujuan pemeriksaan internal (audit intern) adalah sebagai berikut:

1. Mengevaluasi kinerja

2. Mengidentifikasi kesempatan untuk peningkatan

3. Membuat rekomendasi untuk perbaikan atau tindakan lebih lanjut. Menurut Agoes (2004) tujuan pemeriksaan internal (audit intern) adalah sebagai berikut:

“Audit internal bertujuan untuk membantu semua pimpinan perusahaan (manajemen) dalam melaksanakan tanggung jawabnya dengan memberikan analisa penilaian, saran, dan komentar mengenai kegiatan yang diperiksanya”.

Tugiman (2006) menyatakan tujuan pelaksanaan pemeriksaan internal (audit intern) adalah sebagai berikut:

“Tujuan pelaksanaan audit internal adalah membantu para anggota organisasi agar mereka dapat melaksanakan tanggung jawabnya secara efektif. Tujuan audit intenal mencakup pula usaha mengembangkan pengendalian efektif dengan biaya yang wajar”.

Untuk mencapai tujuan tersebut, pemeriksaan internal (audit intern) harus melakukan kegiatan-kegiatan berikut:

1. Menelaah dan menilai kebaikan penerapan dari sistem pengendalian manajemen, pengendalian internal, dan pengendalian operasional lainnya serta mengembangkan pengendalian yang efektif dan biaya yang tidak terlalu mahal.

2. Memastikan ketaatan terhadap kebijakan, rencana-rencana dan prosedur-prosedur yang telah ditetapkan oleh manajemen.

3. Memastikan seberapa jauh harta perusahaan dipertanggungjawabkan dan dilindungi dari kemungkinan terjadinya segala bentuk pencurian, kecurangan dan penyalahgunaan.

4. Memastikan bahwa pengolahan data yang dikembangkan dalam organisasi dapat dipercaya.

5. Menilai mutu pekerjaan setiap bagian dalam melaksanakan tugas-tugas yang diberikan oleh manajemen.

6. Menyerahkan perbaikan-perbaikan operasional dalam rangka meningkatkan efisiensi dan efektivitas.

Dari uraian diatas menyatakan bahwa tujuan dari audit internal adalah membantu para anggota organisasi atau perusahaan dalam mencapai tujuannya. Bantuan yang diberikan sebagai tujuan akhir adalah agar semua anggota organisasi dapat melakukan tanggung jawab yang diberikan dan dibebankan kepadanya secara efektif. Dalam hal ini audit internal seringkali memberikan layanan berupa pemberian saran untuk memperbaiki kinerja organisasi. Pemeriksaan internal (audit intern) membantu manajemen dalam mencari kemungkinan yang paling baik dalam hal penggunaan sumber modal secara efektif dan efisien, termasuk efektivitas dalam pengendalian biaya yang wajar. Semua bantuan audit dapat diberikan baik melalui analisis-analisis, penilaian, saran-saran, bimbingan dan informasi tentang aktivitas yang diperiksa.

Pemeriksaan internal (audit intern) menilai apabila hasil yang dicapai suatu organisasi telah sesuai dengan tujuan dan sasaran yang telah ditetapkan.

2.1.2.3 Ruang Lingkup Pemeriksaan Internal (Audit Intern)

Ruang lingkup audit mencakup bidang yang sangat luas dan kompleks meliputi seluruh tingkatan manajemen baik yang sifatnya administratif maupun operasional. Menurut Ikatan Auditor Internal (Institute of Internal Auditors) (2011) ruang lingkup pemeriksaan internal (audit intern) adalah sebagai berikut:

“The scope of audit internal should encompass of the adequacy and effectiveness the organizations system of performance in carrying out assigned responsibilities:

1) Reliability and integrying of information;

2) Compliance with policies, plans, procedures, laws, regulations and contacts;

3) Safeguarding of assets;

4) Economical and efficient use of resources;

5) Accomplishment of established objectives and goals for operations programs.”

Menurut Konsorsium Organisasi Profesi Audit Internal (2004) ruang lingkup pemeriksaan internal (audit intern) adalah sebagai berikut:

“Fungsi audit internal melakukan evaluasi dan memberikan kontribusi terhadap peningkatan proses pengelolaan risiko, pengendalian dan governance, dengan menggunakan pendekatan yang sistematis, teratur, dan menyeluruh”.

Menurut Tugiman (2006) lingkup pekerjaan pemeriksaan internal (audit intern) harus meliputi pengujian dan evaluasi terhadap kecukupan dan efektivitas sistem pengendalian intern yang dimiliki oleh organisasi dan kualitas pelaksanaan tanggung jawab, yang mengandung arti bahwa:

1. Lingkup pekerjaan audit internal meliputi pemeriksaan apa saja yang harus dilaksanakan.

2. Tujuan peninjauan terhadap kecukupan suatu sistem pengendalian intern adalah menentukan apakah sistem yang ditetapkan telah memberikan kepastian yang layak atau masuk akal bahwa tujuan dan sasaran organisasi akan dapat dicapai secara ekonomis dan efisien. 3. Tujuan peninjauan terhadap efektivitas sistem pengendalian intern

adalah memastikan apakah sistem tersebut berfungsi sebagaimana diharapkan.

4. Tujuan peninjauan terhadap kualitas pelaksanaan kegiatan adalah memastikan apakah tujuan dan sasaran organisasi telah dicapai.

5. Tujuan utama pengendalian intern adalah meyakinkan: 1) Keandalan (reabilitas dan integrasi) informasi

2) Kesesuaian dengan berbagai kebijaksanaan, rencana, prosedur, dan ketentuan perundang-undangan

3) Perlindungan terhadap harta organisasi

4) Penggunaan sumber daya yang ekonomis dan efisien

5) Tercapainya berbagai tujuan dan sasaran yang telah ditetapkan. 6. Pengendalian adalah berbagai tindakan yang dilakukan manajemen

untuk mempertinggi kemungkinan tercapainya berbagai tujuan dan sasaran, manajemen akan merencanakan untuk menyusun dan mengatur pelaksanaan berbagai tindakan yang tepat untuk memberikan kepastian yang layak atau masuk akal bahwa berbagai tujuan dan sasaran organisasi dapat dicapainya. Karenanya,

pengendalian merupakan hasil dari perencanaan penyusunan dan pengaturan yang dilakukan secara tepat oleh manajemen.

7. Manajemen bertugas merencanakan, menyusun, dan mengatur sedemikian rupa untuk memberikan kepastian yang layak dan masuk akal bahwa berbagai tujuan dan sasaran yang telah ditetapkan dapat dicapai.

8. Auditor internal harus menguji dan mengevaluasi berbagai proses perencanaan, penyusunan, dan pengaturan untuk menentukan apakah terdapat kepastian bahwa berbagai tujuan dan sasaran dapat tercapai. Evaluasi terhadap seluruh proses tersebut akan menghasilkan berbagai informasi yang dapat digabungkan untuk menilai sistem pengendalian intern keseluruhan.

Menurut Tugiman (2006) ruang lingkup pemeriksaan internal (audit intern) adalah sebagai berikut:

“Ruang lingkup pemeriksaan internal harus meliputi pengujian dan evaluasi terhadap kecukupan serta efektivitas sistem pengendalian internal yang dimiliki organisasi dan kualitas pelaksanaan tanggung jawab yang diberikan, meliputi keandalan informasi, kesesuaian dengan kebijaksanaan serta prosedur perundang-undangan, perlindungan terhadap harta, penggunaan sumber daya secara ekonomis dan efisien dan pencapaian tujuan.”

Menurut Akmal (2009) ruang lingkup pemeriksaan internal (audit intern) adalah sebagai berikut:

1. Mereview keandalan dan integritas informasi.

2. Mereview kesesuaian/ketaatan terhadap kebijakan, rencana, prosedur, peraturan dan perundang-undangan.

3. Mereview alat untuk melindungi aktiva dan memverifikasi keberadaan aktiva.

5. Mereview operasi atau program untuk menetapkan apakah hasilnya sejalan dengan sasaran atau tujuannya dan apakah telah dilaksanakan sesuai dengan rencananya.

Pada dasarnya audit internal adalah suatu alat agar perusahaan dapat meningkatkan efektivitas seluruh pihak yang terlibat di dalam perusahaan sehingga dapat mencapai tujuan dari perusahaan sesuai dengan yang diharapkan. Perkembangan terbaru berdasarkan standar 2100 kode etik profesional pemeriksaan internal (audit intern) mengenai nature of work menurut Institute of Internal Auditors (IIA) (2011) yaitu:

“The internal audit activity must evaluate and contribute to the improvement of governance, risk management, and control processes using a systematic disciplined approach.”

2.1.2.4 Tugas dan Tanggung Jawab Pemeriksaan Internal (Audit Intern) Pemeriksaan internal (audit intern) biasanya berada pada perusahaan yang relatif besar dan memiliki banyak departemen yang memerlukan suatu fungsi penilaian seperti fungsi audit internal.

Menurut Mulyadi (2002) tugas pemeriksaan internal (audit intern) adalah sebagai berikut:

“Tugas pemeriksaan internal (audit intern) menyelidiki dan menilai pengendalian dan efisiensi pelaksanaan fungsi berbagai unit organisasi, audit internal juga bertanggung jawab untuk memantau kinerja pengendalian internal entitas yang diperiksanya.”

Menurut Ikatan Akuntan Indonesia (IAI) (2011) tugas pemeriksaan internal (audit intern) adalah sebagai berikut:

“Auditor internal bertanggung jawab untuk menyediakan jasa analisis dan evaluasi, memberikan keyakinan, rekomendasi, dan informasi lainnya kepada manajemen satuan usaha dan dewan komisaris atau pihak lain yang setara wewenang dan tanggung jawabnya tersebut, auditor internal

mempertahankan objektivitasnya yang berkaitan dengan aktivitas yang diauditnya. Tidak jarang seorang auditor internal juga menasehati seorang manajer tentang hal-hal yang menyangkut operasional dalam rangka untuk memperbaiki kinerja”.

Tanggung jawab audit internal adalah memantau kinerja pengendalian internal dalam perusahaan. Pada waktu auditor berusaha memahami pengendalian internal, ia harus bisa memahami fungsi pemeriksaan internal (audit intern) untuk mengidentifikasi aktivitas audit internal yang relevan dengan perencanaan audit. Lingkup prosedur yang diperlukan untuk memahaminya bervariasi, tergantung atas sifat aktivitas pemeriksaan internal (audit intern) tersebut.

Menurut Tugiman (2006) tanggung jawab pemeriksaan internal (audit intern) adalah sebagai berikut:

“Audit internal berkewajiban untuk menyediakan informasi tentang kelengkapan dan keefektifan sistem pengendalian internal organisasi dan kualitas suatu pelaksanaan tanggung jawab yang ditugaskan.”

Wewenang dan tanggung jawab pemeriksaan internal (audit intern) dalam suatu organisasi juga harus ditetapkan secara jelas oleh pimpinan. Wewenang tersebut harus memberikan keleluasan auditor intern untuk melakukan audit terhadap catatan-catatan, harta milik, operasi/aktivitas yang sedang berjalan dan para pegawai badan usaha (Chandry, 2009). Auditor biasanya meminta keterangan dari manajemen yang semestinya dan dari staf audit internal mengenai berbagai hal yang berkaitan dengan fungsi-fungsi audit internal berikut ini:

1. Status auditor internal dalam organisasi. 2. Penerapan standar profesionalisme.

4. Akses ke catatan dan apakah terdapat pembatasan atas lingkup aktivitas mereka.

Berdasarkan penjelasan yang telah diuraikan di atas, dapat diketahui bahwa pemeriksaan internal (audit intern) haruslah independen dan merupakan fungsi staf yang lepas dari fungsi keuangan. Oleh karena itu, audit internal tidak memiliki wewenang langsung untuk memberikan perintah (line authority) kepada karyawan-karyawan di bidang operasi.

2.1.2.5 Tahap-tahap Pelaksanaan Pemeriksaan Internal (Audit Intern)

Pelaksanaan audit intern merupakan tahapan penting yang dilakukan oleh seorang internal auditor dalam proses auditing untuk menentukan prioritas, arah dan pendekatan dalam proses audit internal. Dalam pelaksanaan audit internal terdapat teknik-teknik audit yang dilakukan sesuai dengan kondisi. Di dalam pelaksanaan audit internal terdapat tahap-tahap penting yang harus dilaksanakan agar dapat menghasilkan suatu informasi yang dibutuhkan oleh manajemen agar perusahaan dapat berjalan sesuai dengan yang diharapkan.

Menurut Valery (2011) pemeriksaan internal (audit intern) adalah sebagai berikut:

“Pelaksanaan audit pada dasarnya adalah implementasi dari program audit, yakni merealisasikan jadwal kerja, menggunakan anggaran aktivitas, melaksanakan pemeriksaan berdasarkan panduan dan kertas kerja audit, menggerakkan SDM dan perangkat audit yang dimilik, serta mengembangkan audit database”.

Menurut Tugiman (2006) tahap-tahap pelaksanaan pemeriksaan internal (audit intern) adalah sebagai berikut:

2. Tahap pengujian dan pengevaluasian informasi 3. Tahap penyampaian hasil audit

4. Tahap tindak lanjut (follow up) hasil audit”

1. Perencanaan Audit

Tahap perencanaan audit merupakan langkah yang paling awal dalam pelaksanaan kegiatan audit internal. Perencanaan dibuat untuk menentukan objek yang akan diaudit/prioritas audit, arah dan pendekatan audit, lalu perencanaan alokasi sumber daya dan waktu serta merencanakan hal-hal lainnya yang berkaitan dengan proses auditing.

Menurut Tugiman (2006) pemeriksaan internal (audit intern) harus merencanakan setiap pemeriksaan. Perencanaan pemeriksaan internal (audit intern) harus didokumentasikan dan harus meliputi:

1. Penetapan tujuan audit dan lingkup pekerjaan

2. Memperoleh informasi dasar (background information) tentang kegiatan-kegiatan yang akan diperiksa

3. Penentuan berbagai tenaga yang diperlukan untuk melaksanakan audit 4. Pemberitahuan kepada para pihak yang dipandang perlu

5. Melaksanakan survey untuk mengenali kegiatan yang diperlukan, risiko-risiko dan pengawasan-pengawasan

6. Penulisan program audit

7. Menentukan bagaimana, kapan dan kepada siapa hasil-hasil audit akan disampaikan

2. Pengujian dan Pengevaluasian Informasi

Pada tahap ini audit intern harus mengumpulkan, menganalisis, menginterpretasi dan membuktikan kebenaran informasi untuk mendukung hasil audit. Menurut Tugiman (2006), proses pengujian dan pengevaluasian informasi pemeriksaan internal (audit intern) adalah sebagai berikut:

1. Berbagai informasi tentang seluruh hal yang berhubungan dengan tujuan pemeriksa dan lingkup kerja haruslah dikumpulkan.

2. Informasi haruslah mencukupi, kompeten, relevan, dan berguna untuk membuat dasar yang logis bagi temuan pemeriksaan dan rekomendasi. 3. Prosedur pemeriksaan, termasuk teknik pengujian dan penarikan contoh yang dipergunakan, harus terlebih dahulu diseleksi bila memungkinkan dan diperluas atau diubah bila keadaaan menghendaki demikian.

4. Proses pengumpulan, analisis, penafsiran dan pembuktian kebenaran informasi haruslah diawasi untuk memberikan kepastian bahwa sikap objektif pemeriksa terus dijaga dan sasaran pemeriksaan dapat dicapai. 5. Kertas kerja pemeriksaan adalah dokumen pemeriksaan yang harus dibuat serta harus mendukung dasar temuan pemeriksaan dan rekomendasi yang akan dilaporkan.

Menurut Akmal (2009) pengujian dan pengevaluasian informasi pemeriksaan internal (audit intern) adalah sebagai berikut:

“Pengujian dan pengevaluasian informasi: pemeriksa intern harus mengumpulkan, menganalisis, menginterpretasikan dan membuktikan kebenaran informasi untuk mendukung hasil pemeriksaan.”

3. Penyampaian Hasil Pemeriksaan

Laporan pemeriksaan internal (audit intern) ditujukan untuk kepentingan manajemen yang dirancang untuk memperkuat pengendalian pemeriksaan internal (audit intern), untuk menentukan ditaati tidaknya prosedur/kebijakan-kebijakan yang telah ditetapkan oleh manajemen. Pemeriksaan internal (audit intern) harus melaporkan kepada manajemen apabila terdapat penyelewengan/penyimpangan-penyimpangan yang terjadi di dalam suatu fungsi perusahaan dan memberikan saran-saran/rekomendasi untuk perbaikannya.

Setelah pemeriksaan selesai dilaksanakan, pemeriksaan internal (audit intern) akan menuangkan hasil pemeriksaannya tersebut dalam suatu laporan. Laporan hasil audit harus memenuhi kriteria dan kualitas tertentu. Menurut Tampubolon (2005) kriteria laporan pemeriksaan internal (audit intern) adalah sebagai berikut:

1. Hasil audit yang dikomunikasikan harus mencakup tujuan, luas atau ruang lingkup, kesimpulan, rekomendasi dan rencana tindak perbaikan yang telah disepakati bersama antara auditor dan auditee. Kesimpulan harus mencerminkan status dari isu-isu yang ditemukan, apakah: a. Risiko yang ada telah dimitigasi (keringanan/kelonggaran) ke tingkat

yang dapat diterima,

b. Risiko yang ada telah dimitigasi ke tingkat yang dapat diterima, kecuali beberapa risiko utama yang mendapat catatan khusus yang memungkinkan beberapa tujuan tidak akan dapat dipenuhi, atau

c. Risiko tidak dapat dimitigasi ke tingkat yang dapat diterima, sehingga beberapa tujuan tidak akan dapat dipenuhi.

2. Observasi dan rekomendasi yang dimuat dalam laporan harus didasarkan pada atribut-atribut sebagai berikut:

a. Kondisi, yaitu keadaan sebenarnya sesuai dengan bukti yang ditemukan auditor dalam kegiatan pemeriksaannya (what is?). dalam hal ini auditor mengidentifikasi sifat dan luasnya temuan atau sebuah jawaban dari kondisi yang tidak memuaskan (what was wrong?). b. Kriteria, yaitu standar, ukuran, atau harapan yang ditetapkan dan

digunakan untuk melakukan evaluasi atau verifikasi (what should be/exist). Dalam financial audit, kriteria yang digunakan dapat berupa ketepatan, konsistensi, materialitas, atau kepatuhan kepada ketentuan hukum, regulasi dan kebijakan perusahaan.

c. Akibat yang mungkin ditimbulkan (effect), yaitu risiko atau eksposur yang diperoleh karena kondisi tidak konsisten dengan kriteria (the impact of the difference or what are the risks?). Tingkat signifikansi dari kondisi atau temuan yang ada biasanya ditentukan dari nilai risikonya (potensi risiko atau hasil rating likehood dan impact). d. Penyebab (cause), yaitu alasan yang menyebabkan adanya perbedaan

antara yang diharapkan (kriteria) dan kondisinya yang nyata (why the difference exist or why did it happen?). Mengidentifikasi penyebab dari kondisi atau temuan yang tidak memuaskan merupakan prasyarat bagi rekomendasi atau tindak perbaikan yang tepat.

e. Rekomendasi, yaitu saran auditor untuk mengatasi risiko atau untuk mengatasi masalah yang ada (what should be done?). Hubungan antara rekomendasi dan penyebab yang mendasarinya haruslah jelas dan logis. Rekomendasi harus secara tepat mengarah kepada apa yang harus diperbaiki atau diubah dan siapa yang bertanggung jawab melakukannya. Biaya untuk mengimplementasikan dan memelihara rekomendasi tersebut harus selalu dibandingkan dengan risiko (cost effective).

3. Auditor harus mengkomunikasikan pendapatnya secara menyeluruh. Misalkan sebuah pendapat mengenai kualitas dari manajemen risiko yang disertai rating lemah, memuaskan atau kuat, dan juga pendapat mengenai kuantitas dari risiko yang disertai rating rendah, moderat atau tinggi.

Menurut Tampubolon (2005) kualitas pemeriksaan internal (audit intern) adalah sebagai berikut:

1. Komunikasi hasil audit harus akurat (benar, bebas dari error dan salah saji atau menyesatkan), objektif (wajar, netral dan tidak bias), jelas (logis dan mudah dimengerti), concise (langsung, hemat kata-kata dan tidak berulang-ulang), konstruktif (mendorong kepada perbaikan, sistematis dan tepat waktu).

2. Laporan hasil audit yang final harus dikomunikasikan secara tertulis. Apabila dalam laporan final ini terdapat error dan omission yang baru diketahui kemudian, SKAI (Satuan Kerja Audit Intern) wajib

mengkomunikasikan informasi ini ke semua individu yang telah menerima laporan hasil audit final yang asli.

3. Laporan hasil audit yang final ini harus didistribusikan (disseminate) kepada individu-individu yang berwenang, yaitu mereka yang dapat memastikan bahwa hasil audit ini punya kaitan langsung dengan tugas mereka.”

Dengan penyusunan dan penyajian yang baik, diharapkan laporan hasil audit dapat membantu pihak-pihak yang memerlukannya dalam melaksanakan operasionalnya serta perbaikan maupun pengembangan pada masa yang akan datang. Menurut Akmal (2009) penyampaian hasil pemeriksaan internal (audit intern) adalah sebagai berikut:

“Penyampaian hasil pemeriksaan: pemeriksaan intern harus membuat laporan atas hasil pemeriksaan yang dilakukan dan disampaikan ke pejabat yang tepat”.

Menurut Tugiman (2006) penyampaian hasil pemeriksaan internal (audit intern) yang dilaksanakannya adalah sebagai berikut :

1. Laporan tertulis yang ditandatangani haruslah dikeluarkan setelah pengujian terhadap pemeriksaan (audit examination) selesai dilakukan. Laporan sementara dapat dibuat secara tertulis atau lisan dan diserahkan formal atau informal.

2. Pemeriksaan internal harus terlebih dahulu mendiskusikan berbagai kesimpulan dan rekomendasi dengan tingkatan manajemen yang tepat sebelum mengeluarkan laporan akhir.

3. Suatu laporan haruslah objektif, jelas, singkat, konstruktif, dan tepat waktu.

4. Laporan haruslah mengemukakan tentang maksud, lingkup, dan hasil pelaksanaan pemeriksaan; dan bila dipandang perlu laporan harus pula berisikan pernyataan tentang pendapat pemeriksa.

5. Laporan-laporan dapat mencantumkan berbagai rekomendasi bagi berbagai perkembangan yang mungkin dicapai, pengakuan terhadap kegiatan yang dilaksanakan secara meluas dan tindakan korektif. 6. Pandangan dari pihak yang diperiksa tentang berbagai kesimpulan atau

rekomendasi dapat pula dicantumkan dalam laporan pemeriksaan. 7. Pimpinan audit atau staf yang ditunjuk harus mereview dan menyetujui

laporan pemeriksaan akhir, sebelum laporan tersebut dikeluarkan, dan menentukan kepada siapa laporan tersebut akan disampaikan

Menurut Sawyer (2009) ada beberapa prinsip dalam suatu sistem pelaporan internal yang memuaskan, prinsip tersebut adalah sebagai berikut:

1. Laporan harus sesuai dengan tanggung jawab yang diberikan.

2. Individu-individu atau unit-unit harus diminta melaporkan hal-hal yang menjadi tanggung jawabnya.

3. Biaya mengakumulasi data dan menyiapkan laporan harus dibandingkan dengan manfaat yang akan didapat.

4. Laporan harus sesederhana mungkin dan konsisten dengan sifat subjek yang menjadi masalah. Laporan harus berisi informasi yang melayani

kebutuhan pengguna. Klasifikasi dan terminologi umum harus digunakan sebanyak mungkin untuk menghindari kebingungan.

5. Sedapat mungkin laporan kinerja memperlihatkan perbandingan dengan standar biaya, kualitas dan kuantitas yang ditetapkan. Biaya-biaya yang bisa dikendalikan harus dipisahkan.

6. Jika kinerja tidak bisa dilaporkan secara kuantitatif, laporan harus dirancang untuk menekan pengecualian atau hal-hal lain yang membutuhkan perhatian manajemen.

7. Agar bisa bermanfaat maksimal, laporan harus tepat waktu. Laporan yang tepat waktu yang sebagian didasarkan pada estimasi bisa jadi lebih berguna dibandingkan laporan yang lebih tepat tetapi terlambat. 8. Penerima laporan harus dinyatakan secara periodik untuk mengetahui

apakah mereka masih membutuhkan laporan yang diterima atau apakah ada yang bisa diperbaiki dari laporan tersebut.

4. Tindak Lanjut Hasil Pemeriksaan

Audit internal harus memastikan apakah suatu tindakan korektif telah dilakukan dan memberikan berbagai hasil yang diharapkan, ataukah manajemen senior atau dewan telah menerima risiko akibat tidak dilakukannya tindakan korektif terhadap berbagai temuan yang dilaporkan.

Menurut Tugiman (2006) tindak lanjut hasil pemeriksaan internal (audit intern) adalah sebagai berikut:

“Tindak lanjut hasil pemeriksaan: pemeriksa internal terus menerus meninjau/melakukan tindak lanjut (follow up) untuk memastikan bahwa terhadap temuan-temuan pemeriksaan yang dilaporkan telah dilakukan tindakan yang tepat”.

Menurut Akmal (2009) tindak lanjut hasil pemeriksaan internal (audit intern) adalah sebagai berikut:

“Tindak lanjut hasil pemeriksaan: pemeriksaan intern harus memonitor apakah atas temuan dan rekomendasi yang diperoleh telah dilakukan tindak lanjut yang tepat”.

Ada beberapa faktor dalam tindak lanjut hasil pemeriksaan internal (audit intern), menurut Akmal (2009) faktor-faktor tersebut adalah sebagai berikut:

1. Pentingnya temuan yang dilaporkan.

2. Tingkat usaha dan besarnya biaya yang diperlukan untuk memperbaiki kondisi yang ada.

3. Risiko yang ada jika tindakan koreksi dilakukan dan ternyata hasilnya gagal.

4. Tingkat kesulitan pelaksanaan tindakan koreksi.

5. Jangka waktu yang diperlukan untuk melaksanakan tindakan koreksi. 2.1.2.6 Standar Praktik Dalam Pemeriksaan Internal (Audit Intern)

Menurut Sawyer (2009) menyatakan wujud profesionalisme dan peran profesi audit internal dalam perusahaan adalah sebagai berikut:

1. Independensi

2. Keahlian dan kecermatan profesional 3. Ruang lingkup pekerjaan audit internal 4. Pelaksanan kegiatan pemeriksaan 5. Manajemen bagian audit internal

Menurut Institute of Internal Auditors (2011) untuk praktik profesional internal auditor dalam melaksanakan pemeriksaan internal (audit intern) dibagi menjadi lima kategori yang luas, sebagai berikut:

1. Independensi

Auditor internal menempatkan independensi pada tingkat yang paling tinggi. Independensi memungkinkan auditor internal untuk membuat keputusan yang tidak bias dalam memberikan jasa kepada entitas. Tentu saja, karena auditor internal merupakan karyawan penuh waktu dari entitas yang diaudit, maka auditor internal tidak memiliki independensi setajam yang dimiliki auditor eksternal. Independensi auditor internal diperoleh melalui status organisasi dan objektivitas. Karena itu, konsep independensi ini berada dengan konsep independensi auditor eksternal yang harus dijaga menurut Code of Profesional Conduct AICPA (American Institute of Certtified Public Accountant).

Dari penjelasan di atas independensi auditor internal diperoleh melalui status organisasi dan objektivitas. Penjelasan dari status organisasi dan objektivitas menurut Guy, Alderman, dan Winters (2003) adalah:

1. Status organisasi

Status organisasi membantu auditor internal mempertahankan independensinya. Seringkali, departemen audit internal melapor langsung kepada dewan direksi atau komite audit untuk memastikan bahwa departemen atau kelompok yang diaudit bukan merupakan organisasi tempat auditor melapor. Pada beberapa entitas, departemen audit internal secara administratif melapor kepada salah satu

departemen dalam entitas, tetapi tetap menjaga independensinya dengan berkomunikasi secara langsung dengan dewan direksi.

2. Objektivitas

Seluruh auditor internal harus se-objektif mungkin ketika melaksanakan suatu audit. Statement of responsibilities of internal auditor mensyaratkan auditor internal untuk memiliki sikap mental objektif dan independen ketika melaksanakan audit. Akibatnya, auditor internal tidak boleh mengurangi pertimbangannya atas suatu masalah audit di bawah pertimbangan lain. Disamping itu, objektivitas juga dapat menjadi lemah apabila auditor internal melakukan audit atas setiap kegiatan yang menjadi wewenang atau tanggung jawabnya. Penugasan staf audit internal harus mencegah terjadinya konflik kepentingan, baik potensial maupun aktual.

2. Kemampuan Profesional Internal Auditor

Penugasan yang dilakukan oleh auditor internal harus dijalankan dengan kemampuan dan kecermatan profesional yang tepat. Kemampuan profesional merupakan tanggung jawab bagian audit internal dan setiap auditor internal. Pimpinan audit internal dalam setiap pemeriksaan harus menjamin bahwa auditor yang ditunjuk untuk setiap penugasan secara kolektif memiliki pengetahuan, keahlian dan kompetensi lainnya untuk melaksanakan penugasan secara memadai. Auditor internal harus menggunakan kecermatan dan keterampilan yang diharapkan dari seorang auditor internal yang cukup berhati-hati dan kompeten.

Menurut Institute of Internal Auditors (2011), agar dapat mempertanggungjawabkan dengan benar, seorang profesi harus memiliki tingkat kemampuan teknis yang tinggi. Kemampuan teknis meliputi:

1. Pengetahuan, keterampilan, dan disiplin

Departemen audit internal secara bersama-sama harus memiliki pengetahuan serta keterampilan yang esensial untuk melaksanakan audit internal secara efektif, termasuk pemahaman atas standar audit internal. Setiap auditor internal harus memiliki kemampuan teknis untuk melaksanakan prosedur audit internal dan teknik yang tepat. Kemampuan teknis meliputi pengetahuan tentang prinsip dan teknik audit serta pemahaman yang luas atas akuntansi, prinsip-prinsip manajemen, ekonomi, hukum perpajakan, keuangan dan komputer. Akan lebih baik apabila karyawan departemen audit internal memiliki keahlian pada satu atau lebih disiplin ilmu yang luas seperti akuntansi, keuangan, statistik, pemrosesan data elektronik, dan hukum. Sangat jelas bahwa tidak setiap orang dapat memiliki semua keahlian dalam disiplin ilmu yang beragam ini, namun setiap orang harus memiliki apresiasi fundamental atas berbagai bidang secara mencukupi untuk dapat mengenali keberadaan masalah atau masalah potensial.

2. Hubungan dan komunikasi antar manusia

Untuk membuat penugasan menjadi efektif, para auditor harus memahami hubungan antar karyawan maupun berinteraksi secara memuaskan dengan orang lain. Auditor internal harus terampil dalam

berkomunikasi baik secara lisan maupun tertulis sehingga dapat dengan jelas memberitahukan tujuan audit, evaluasi, kesimpulan, dan rekomendasi.

3. Pendidikan berkelanjutan

Auditor internal harus menjaga kompetensi teknisnya melalui pendidikan profesional yang berkelanjutan. Mereka harus mengetahui tentang peningkatan dan perkembangan terkini dari standar, prosedur, dan teknik audit internal. Auditor internal bersertifikat diharuskan menyelesaikan pendidikan profesional yang berkelanjutan selama 80 jam setiap dua tahun sekali. Mereka yang tidak memenuhi persyaratan pendidikan berkelanjutan ini tidak diperkenankan mengajukan diri sebagai auditor internal bersertifikat.

4. Keahlian profesional

Standards for Professional Practice of Internal Auditing mengharuskan auditor internal menggunakan keahlian profesional (due professional care) ketika melaksanakan suatu penugasan. Auditor internal diharapkan melakukan audit dengan penuh keahlian dan keterampilan, seperti yang dilakukan oleh auditor internal lain yang cukup berhati-hati dan kompeten dalam situasi yang sama. Dalam konsep ini terkandung keahlian dan kompetensi yang wajar, namun tidak menutup kemungkinan adanya kesalahan yang mungkin terjadi.

3. Ruang Lingkup Pekerjaan Internal Auditor

Ruang lingkup pekerjaan audit internal harus meliputi pengujian dan evaluasi terhadap kecukupan dan efektifitas sistem pengendalian manajemen serta kualitas pelaksanaan tanggung jawab yang diberikan. Menurut Guy et al (2003):

“Standar ruang lingkup pekerjaan audit memberikan pedoman kepada auditor internal untuk melakukan audit keuangan, audit ketaatan, dan audit operasional. Standar tertentu berkaitan dengan reabilitas dan integritas informasi, ketaatan terhadap kebijakan, perencanaan, prosedur, hukum dan peraturan, perlindungan aktiva, penggunaan sumber daya yang efisien dan ekonomis, serta pencapaian tujuan dan sasaran yang telah ditetapkan untuk operasi atau program. Standar-standar ini menunjukkan bahwa auditor internal melaksanakan fungsi audit yang sangat luas dan beragam.”

4. Pelaksanaan Pekerjaan Audit

Apabila standar ruang lingkup pekerjaan audit memberikan pedoman mengenai pekerjaan audit apa yang harus dilakukan, standar pelaksanaan pekerjaan audit memberikan pedoman tentang struktur audit secara keseluruhan. Menurut Guy et al (2003) standar-standar pelaksanaan audit adalah sebagai berikut:

1. Perencanaan Pemeriksaan

Auditor internal harus merencanakan setiap audit yang benar. Perencanaan ini harus didokumentasikan dan harus meliputi menetapkan tujuan audit, mendapatkan informasi, tentang latar belakang, menentukan sumber daya yang diperlukan untuk melaksanakan audit, berkomunikasi dengan semua pihak yang tepat, mengidentifikasi bidang-bidang yang menjadi perhatian audit, menulis program audit, mengidentifikasi prosedur untuk mengkomunikasikan hasil, serta mendapatkan persetujuan atas rencana kerja audit.

2. Pemeriksaan dan Evaluasi Informasi

Auditor internal harus mengumpulkan bukti-bukti kompeten yang memadai untuk menunjang temuan audit agar bermanfaat bagi organisasi dalam mencapai sasarannya. Auditor harus mendokumentasikan temuan-temuannya melalui kertas kerja audit, mencatat informasi yang diperoleh, serta setiap analisis yang dibuat.

3. Mengkomunikasikan Hasil

Pekerjaan auditor internal hanya akan memberi sedikit manfaat bagi entitas apabila hasilnya tidak dikomunikasikan dengan benar kepada orang-orang yang tepat. Setelah audit diselesaikan, auditor internal harus menyerahkan laporan tertulis yang ditandatangani. Standar praktik profesional audit internal mendorong auditor internal untuk membahas kesimpulan audit serta rekomendasi dengan tingkat manajemen yang sesuai sebelum menerbitkan laporan akhir.

4. Tindak Lanjut

Auditor internal harus menindaklanjuti masalah yang dikemukakan atau rekomendasi yang disampaikan dalam laporan. Auditor internal harus menentukan apakah setiap tindakan perbaikan yang diperlukan, yang dinyatakan dalam laporan audit, telah dilakukan atau apakah manajemen menyadari risiko yang terkait dengan dilaksanakannya tindakan perbaikan tersebut.

5. Manajemen Departemen Audit Internal

Menurut Guy et al (2003), agar dapat bekerja secara efektif, fungsi audit internal harus dikelola secara tepat. Seringkali standar yang berlaku pada departemen audit internal menetapkan tanggung jawab direktur audit internal. Direktur internal bertanggung jawab menentukan bahwa:

1. Pelaksanaan pekerjaan audit telah mencapai tujuan umum dan bertanggung jawab sebagaimana ditetapkan oleh manajemen dan dewan direksi

2. Sumber daya di departemen audit internal telah dikelola secara efisien dan efektif

3. Pekerjaan audit yang dilakukan sesuai dengan Standards for the Professional Practice of Internal Auditing

2.1.3 Efektivitas

2.1.3.1 Pengertian Efektivitas

Efektivitas berasal dari kata efektif yang mengandung pengertian dicapainya keberhasilan dalam mencapai tujuan yang telah ditetapkan. Efektivitas selalu terkait dengan hubungan antara hasil yang diharapkan dengan hasil yang sesungguhnya dicapai. Menurut Supriyono (2000) efektivitas adalah sebagai berikut:

“Efektivitas merupakan hubungan antara keluaran suatu pusat tanggung jawab dengan sasaran yang mesti dicapai, semakin besar kontribusi daripada keluaran yang dihasilkan terhadap nilai pencapaian sasaran tersebut, maka dapat dikatakan efektif pula unit tersebut”.

“Efektivitas merupakan hubungan antara output dengan tujuan, semakin besar kontribusi (sumbangan) output terhadap pencapaian tujuan, maka semakin efektif organisasi, program atau kegiatan”.

Menurut Kurniawan (2005) efektivitas adalah sebagai berikut :

“Efektivitas adalah kemampuan melaksanakan tugas, fungsi (operasi kegiatan program atau misi) daripada suatu organisasi atau sejenisnya yang tidak adanya tekanan atau ketegangan diantara pelaksanaannya”. Berdasarkan pendapat tersebut, efektivitas mempunyai hubungan timbal balik antara output dengan tujuan. Semakin besar kontribusi output, maka semakin efektif suatu program atau kegiatan. Dengan demikian efektivitas merupakan suatu tindakan yang mengandung pengertian mengenai terjadinya suatu efek atau akibat yang dikehendaki dan menekankan pada hasil atau efeknya dalam pencapaian tujuan.

2.1.4 Pengendalian Internal

Untuk lebih memahami tentang pengendalian intern dengan baik, maka berikut akan dijelaskan beberapa pengertian pengendalian internal. Menurut Baridwan (2008) mendefinisikan pengendalian internal dalam arti yang luas adalah sebagai berikut:

“Pengendalian internal itu meliputi struktur organisasi dan semua cara-cara serta alat-alat yang dikoordinasikan yang digunakan di dalam perusahaan dengan tujuan untuk menjaga keamanan harta milik perusahaan, memajukan efisiensi di dalam operasi, dan membantu menjaga dipatuhinya kebijaksanaan manajemen yang telah ditetapkan lebih dahulu.”

Menurut Institute of Internal Auditors (2011) pengendalian internal adalah sebagai berikut:

“Setiap tindakan yang diambil manajemen untuk meningkatkan kemungkinan tercapainya tujuan dan sasaran yang ditetapkan. Kontrol bisa

bersifat preventif (untuk mencegah terjadinya hal-hal yang tidak diinginkan), detektif (untuk mendeteksi dan memperbaiki hal-hal yang tidak diinginkan yang telah terjadi), atau direktif (untuk menyebabkan atau mengarahkan terjadinya hal yang diinginkan). Konsep sistem kontrol merupakan gabungan komponen kontrol yang terintegrasi dan aktivitas-aktivitas yang digunakan organisasi untuk mencapai tujuan-tujuan dan sasaran-sasarannya.”

Menurut IAI (2011) pengendalian internal adalah sebagai berikut:

“Pengendalian intern suatu proses yang dijalankan oleh dewan komisaris, manajemen dan personel entitas lain yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan berikut ini: (1) Keandalan pelaporan keuangan, (2) efektivitas dan efisiensi operasi, (3) kepatuhan terhadap hukum dan peraturan yang berlaku.”

Menurut Romney dan Steinbart (2006) pengendalian internal didefinisikan sebagai berikut:

“Pengendalian internal (internal control) adalah rencana organisasi dan metode bisnis yang dipergunakan untuk menjaga asset, memberikan informasi yang akurat dan andal, mendorong dan memperbaiki efisiensi jalannya organisasi, serta mendorong kesesuaian dengan kebijakan yang telah ditetapkan.”

Menurut Mulyadi (2002) terdapat beberapa konsep dasar dari pengendalian internal, diantaranya adalah sebagai berikut:

1) Pengendalian internal merupakan suatu proses untuk mencapai suatu tujuan tertentu, bukan tujuan itu sendiri. Pengendalian internal merupakan suatu rangkaian tindakan dan menjadi bagian tidak terpisahkan, bukan hanya sebagai tambahan dari infrastruktur entitas.

2) Pengendalian internal dijalankan oleh orang, bukan hanya terdiri dari pedoman kebijakan dan formulir, namun dijalankan oleh orang dari setiap jenjang organisasi, yang mencakup dewan komisaris, manajemen dan personel lain.

3) Pengendalian internal dapat diharapkan mampu memberikan keyakinan memadai, bukan hanya keyakinan mutlak, bagi manajemen dan dewan komisaris entitas. Keterbatasan yang melekat dalam semua sistem pengendalian internal dan pertimbangan manfaat dan pengorbanan dalam pencapaian tujuan pengendalian menyebabkan pengendalian internal tidak dapat memberikan keyakinan mutlak.

4) Pengendalian internal ditujukan untuk mencapai tujuan yang saling berkaitan diantaranya pelaporan keuangan, kepatuhan, dan operasi.

Berdasarkan pengertian-pengertian pengendalian internal di atas dapat ditarik kesimpulan bahwa pengendalian internal merupakan proses yang terdiri dari kebijakan dan prosedur yang dibuat untuk dilaksanakan oleh orang-orang untuk memberikan keyakinan yang memadai dalam pencapaian tujuan-tujuan tertentu yang saling berkaitan yang didesain untuk menyediakan tingkat keyakinan yang layak berkenaan dengan pencapaian sasaran – sasaran (1) efektivitas dan efisiensi operasi, (2) keandalan laporan keuangan, (3) ketaatan terhadap peraturan perundang – undangan yang berlaku. Dengan adanya penerapan pengendalian intern dalam setiap kegiatan operasi perusahaan, maka diharapkan tidak akan terjadi tindakan-tindakan penyelewengan yang dapat merugikan perusahaan, misalnya penggelapan (fraud) baik yang dilakukan secara sengaja maupun tidak sengaja.

2.1.4.1 Tujuan Pengendalian Internal

Menurut Sawyer (2009) tujuan-tujuan umum yang akan dicapai dari pengendalian internal adalah sebagai berikut:

1) Meningkatkan susunan, keekonomisan, efisiensi, dan efektivitas operasi serta kualitas barang dan jasa sesuai misi organisasi.

2) Mengamankan sumber daya terhadap kemungkinan kerugian akibat pelepasan, penyalahgunaan, kesalahan pengelolaan, kekeliruan, dan kecurangan.

3) Meningkatkan kepatuhan pada hukum dan arahan manajemen.

4) Membuat data keuangan dan manajemen yang dapat diandalkan serta pengungkapan yang wajar pada pelaporan yang tepat waktu.

Adapun tujuan pengendalian internal yang dikemukakan oleh Arens et al (2011), yaitu:

1) Reliability of Financial Reporting (Keandalan Pelaporan Keuangan) Pihak manajemen bertanggung jawab dalam menyiapkan laporan keuangan bagi investor, kreditur, dan pengguna lainnya. Manajemen mempunyai kewajiban hukum dan profesional untuk menjamin bahwa informasi telah disiapkan sesuai dengan standar pelaporan seperti prinsip yang berlaku umum.

2) Effectiveness And Efficiency of Operations (Efektivitas dan Efisiensi Operasi)

Pengendalian bagi sebuah perusahaan adalah alat untuk mencegah terjadinya pemborosan yang disebabkan kegiatan-kegiatan yang tidak

perlu dalam segala aspek usaha dan untuk mengurangi penggunaan sumber daya yang tidak efektif dan efisien.

3) Compliance With Applicable Laws And Regulation (Ketaatan Pada Hukum Dan Perundang-Undangan)

Perusahaan pada umumnya harus taat pada aturan dan perundang-undangan yang ditetapkan oleh pihak yang berwenang. Dengan dibentuknya pengendalian internal tersebut maka diharapkan perusahaan tidak melanggar aturan yang ditetapkan oleh pemerintah sebagai pihak yang berwenang.

2.1.4.2 Unsur-unsur Pengendalian Internal

Pengendalian internal menguraikan lima unsur-unsur pengendalian internal yang dirancang dan diimplementasikan oleh manajemen untuk memberikan kepastian yang layak bahwa tujuan pengendalian internal akan tercapai. Menurut COSO (Committee of Sponsoring Organizations) dalam Boynton et al (2001). Adapun uraian dari pengertian unsur-unsur pengendalian internal adalah sebagai berikut:

1) Lingkungan Pengendalian

Lingkungan pengendalian menetapkan corak suatu organisasi dan mempengaruhi kesadaran pengendalian orang-orangnya. Lingkungan pengendalian merupakan landasan untuk semua unsur pengendalian internal, yang membentuk disiplin dan struktur. Lingkungan pengendalian mencakup hal-hal berikut ini:

b) Komitmen terhadap kompetensi

c) Partisipasi dewan komisaris atau komite audit d) Struktur organisasi

e) Pemberian wewenang dan tanggung jawab f) Kebijakan dan praktik sumber daya manusia 2) Penaksiran Risiko

Penaksiran risiko adalah identifikasi entitas dan analisis terhadap risiko yang relevan untuk mencapai tujuannya, membentuk suatu dasar untuk menentukan bagaimana risiko harus dikelola. Kemudian Mulyadi (2002) menambahkan bahwa penaksiran risiko untuk tujuan pelaporan keuangan adalah identifikasi, analisis, dan pengelolaan risiko entitas yang berkaitan dengan penyusunan laporan keuangan, sesuai dengan prinsip akuntansi yang berlaku umum. Risiko dapat timbul atau berubah karena keadaan berikut ini:

a) Perubahan dalam lingkungan operasi b) Personel baru

c) Sistem informasi yang baru atau yang diperbaiki d) Teknologi baru

e) Lini produk, produk, atau aktivitas baru f) Restrukturisasi korporasi

g) Operasi luar negeri h) Standar akuntansi baru

3) Aktivitas Pengendalian

Aktivitas pengendalian adalah kebijakan dan prosedur yang dibuat untuk memberikan keyakinan bahwa petunjuk yang dibuat oleh manajemen dilaksanakan. Kebijakan dan prosedur ini memberikan keyakinan bahwa tindakan yang diperlukan telah dilaksanakan untuk mengurangi risiko dalam pencapaian tujuan entitas. Aktivitas pengendalian mempunyai berbagai tujuan dan diterapkan di berbagai tingkat organisasi dan fungsi. Umumnya aktivitas pengendalian yang mungkin relevan dengan audit dapat digolongkan sebagai kebijakan dan prosedur yang berkaitan dengan hal-hal berikut ini:

a) Review terhadap kinerja b) Pengolahan informasi c) Pengendalian fisik d) Pemisahan tugas 4) Informasi dan Komunikasi

Informasi dan komunikasi adalah pengidentifikasian, penangkapan, dan pertukaran informasi dalam suatu bentuk dan waktu yang memungkinkan orang melaksanakan tanggung jawab mereka. Sistem informasi yang relevan dengan tujuan pelaporan keuangan, yang meliputi sistem akuntansi, terdiri atas metode dan catatan yang dibangun untuk mencatat, mengolah, meringkas, dan melaporkan transaksi entitas (baik peristiwa maupun kondisi) dan untuk memelihara akuntabilitas bagi aset, utang, dan ekuitas yang bersangkutan.

Komunikasi mencakup penyampaian informasi kepada semua personel yang terlibat dalam pelaporan keuangan tentang bagaimana aktivitas mereka berkaitan dengan pekerjaan orang lain, baik yang berada di dalam maupun di luar organisasi. Pedoman kebijakan, pedoman akuntansi dan pelaporan keuangan, daftar akun, dan memo juga merupakan bagian dari komponen informasi dan komunikasi dalam pengendalian internal.

5) Pemantauan

Pemantauan adalah proses penentuan kualitas kinerja pengendalian internal sepanjang waktu. Pemantauan ini mencakup penentuan desain dan operasi pengendalian tepat waktu dan pengambilan tindakan koreksi. Proses ini dilaksanakan melalui kegiatan yang berlangsung secara terus menerus, evaluasi secara terpisah, atau dengan berbagai kombinasi dari keduanya.

2.1.4.3 Keterbatasan Pengendalian Internal

Pengendalian internal yang baik sekalipun, tidak dapat dianggap sepenuhnya efektif, karena selalu ada kemungkinan bahwa data yang dihasilkannya tidak akurat akibat adanya beberapa keterbatasan yang melekat pada sistem tersebut. Boynton et al (2001) mengidentifikasikan keterbatasan yang melekat (inherent limitations) pada pengendalian intern, yaitu:

1. Kesalahan dalam pertimbangan (Poor Judgement)

Terkadang manajemen dan personal lainnya dapat melakukan pertimbangan yang buruk dalam membuat keputusan bisnis atau dalam melaksanakan tugas rutin karena informasi yang tidak

mencukupi, keterbatasan waktu atau prosedur lainnya. 2. Gangguan (Breakdown)

Gangguan dalam melaksanakan pengendalian dapat terjadi ketika personel salah memahami instruksi atau membuat kekeliruan akibat kecerobohan, kebingungan, atau kelelahan. Perubahan sementara atau permanen dalam personel atau dalam sistem atau prosedur juga dapat berkontribusi pada terjadinya gangguan.

3. Kolusi (Collusion)

Individu yang bertindak bersama, seperti karyawan yang melaksanakan suatu pengendalian penting bertindak bersama dengan karyawan yang lain, konsumen atau pemasok, dapat melakukan sekaligus menutupi kecurangan sehingga tidak dideteksi oleh pengendalian intern.

4. Pengabaian oleh manajemen (Management Override)

Manajemen dapat mengabaikan kebijakan atau prosedur tertulis untuk tujuan tidak sah seperti keuntungan pribadi atau status ketaatan. Praktik pengabaian termasuk membuat penyajian yang salah dengan sengaja kepada auditor dan lainnya, seperti menerbitkan dokumen palsu untuk mendukung pencatatan transaksi penjualan fiktif.

5. Biaya lawan manfaat (Cost versus Benefit)

Biaya pengendalian intern suatu entitas seharusnya tidak melebihi manfaat yang diharapkan untuk diperoleh. Pengukuran yang tepat baik dari biaya dan manfaat biasanya tidak memungkinkan,

manajemen harus membuat sendiri estimasi kuantitatif maupun kualitatif dalam mengevaluasi hubungan antara biaya dan manfaat. Berdasarkan uraian tersebut, jelas bahwa pengendalian internal memiliki keterbatasan yang menyebabkan tujuan perusahaan tidak tercapai. Dengan demikian berarti bahwa penerapan pengendalian internal bukan ditujukan untuk menghilangkan semua kecurangan dan kesalahan yang terjadi, melainkan menguranginya seminimal mungkin, sehingga apabila terjadi kecurangan dan kesalahan dapat diketahui dan diatasi dengan cepat dan baik.

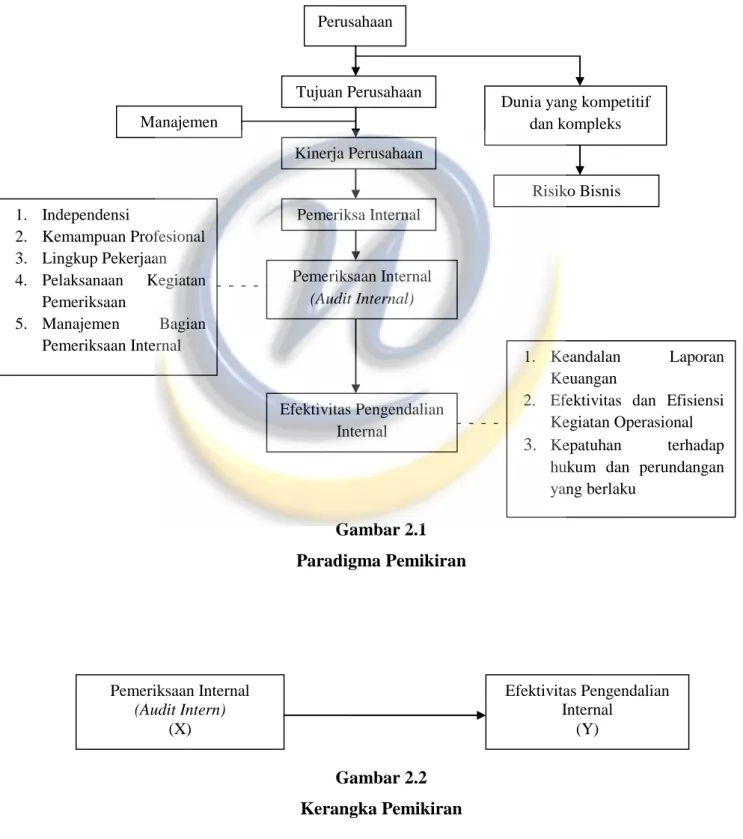

2.2 Kerangka Pemikiran

Sejalan dengan konsep era globalisasi, maka sebagai konsekuensinya semakin banyak masalah yang harus dihadapi oleh suatu perusahaan dalam persaingan usaha yang semakin kompetitif dan kompleks. Keadaan ini menuntut para pimpinan perusahaan agar dapat mengelola perusahaannya secara efektif dan efisien untuk mencapai tujuan yang telah ditetapkan. Hal ini membuat pimpinan dan pihak manajemen tidak dapat secara langsung mengawasi semua aktivitas, baik aktivitas intern maupun aktivitas ekstern yang terjadi pada perusahaan tersebut. Oleh karena itu, pimpinan dan pihak manajemen memerlukan pengawas atau pemeriksa internal dalam usaha meningkatkan pengendalian internal perusahaan yang efektif dan efisien.

Manajemen berkewajiban untuk menyelenggarakan pengendalian internal dengan baik sebagai bagian dari tanggung jawabnya (Arens et al, 2011). Pada dasarnya pengendalian internal (internal control) adalah rencana organisasi dan metode bisnis yang dipergunakan untuk menjaga asset, memberikan informasi

yang akurat dan andal, mendorong dan memperbaiki efisiensi jalannya organisasi, serta mendorong kesesuaian dengan kebijakan yang telah ditetapkan (Romney dan Steinbart, 2006). Pengendalian intern perusahaan didesain sebaik mungkin supaya aktivitas perusahaan dapat berjalan dengan efektif dan efisien. Salah satu komponen pengendalian internal menurut COSO (Committee of Sponsoring Organization) adalah penaksiran risiko yang berarti identifikasi entitas dan analisis terhadap risiko yang relevan untuk mencapai tujuannya, membentuk suatu dasar untuk menentukan bagaimana risiko harus dikelola (IAI, 2011). Keefektifan pengendalian internal menurut Arens et al (2011) terdiri dari reliability of financial reporting (keandalan pelaporan keuangan), effectiveness and efficiency of operations (efektivitas dan efisiensi operasi), dan compliance with applicable laws and regulation (ketaatan pada hukum).

Pemeriksaan internal (audit intern) merupakan suatu kegiatan bebas yang disiapkan dalam perusahaan. Kegiatan ini memeriksa dan menilai efektivitas dalam perusahaan. Keberadaan audit internal ditujukan untuk memperbaiki kinerja perusahaan. Pemeriksaan internal (audit intern) membantu organisasi dalam pencapaian tujuannya dengan pendekatan yang sistematis dan interdisiplin untuk mengevaluasi dan memperbaiki keefektifan manajemen risiko, pengendalian dan proses tata kelola (governance).

Menurut Guy et al (2003), untuk praktik profesional internal auditor dalam melaksanakan pemeriksaan internal (audit intern) dibagi menjadi lima kategori diantaranya independensi, keahlian dan kecermatan profesional, ruang lingkup pekerjaan audit internal, pelaksanan kegiatan pemeriksaan, dan manajemen bagian

audit internal. Dari penjelasan diatas, maka peneliti bermaksud menggambarkan sebuah paradigma pemikiran (Gambar 2.1) dan kerangka pemikiran (Gambar 2.2) sebagai bentuk alur pemikiran dari peneliti yaitu sebagai berikut:

Gambar 2.1 Paradigma Pemikiran Gambar 2.2 Kerangka Pemikiran Perusahaan Tujuan Perusahaan

Dunia yang kompetitif dan kompleks Risiko Bisnis Kinerja Perusahaan Pemeriksa Internal Manajemen Pemeriksaan Internal (Audit Internal) 1. Independensi 2. Kemampuan Profesional 3. Lingkup Pekerjaan 4. Pelaksanaan Kegiatan Pemeriksaan 5. Manajemen Bagian Pemeriksaan Internal Efektivitas Pengendalian Internal 1. Keandalan Laporan Keuangan

2. Efektivitas dan Efisiensi Kegiatan Operasional 3. Kepatuhan terhadap

hukum dan perundangan yangberlaku Pemeriksaan Internal (Audit Intern) (X) Efektivitas Pengendalian Internal (Y)

2.2.1 Penelitian Terdahulu

Berikut ini akan disajikan beberapa rangkuman mengenai penelitian terdahulu yang berkaitan dengan judul dalam penelitian ini, yaitu (Tabel 2.2):

Tabel 2.2

Review Penelitian Terdahulu

No Penulis Judul Kesimpulan/ Hasil Persamaan Perbedaan

1. Nurmalasari (2009) Skripsi Pengaruh Audit Internal Terhadap Efektivitas Struktur Pengendalian Internal Pada BUMD di Kabupaten Kuningan Jawa Barat Hasil penelitiannya menunjukkan bahwa audit internal berpengaruh positif terhadap efektivitas struktur pengendalian internal Persamaan dengan penelitian ini adalah sama-sama menggunakan variabel independen audit internal atau pemeriksaan internal. Perbedaan dengan penelitian ini adalah terletak pada subjek penelitian. Pada penelitian sebelumnya menggunakan subjek BUMD di Kabupaten Kuningan Jawa Barat. 2. Yusnita dan Yusniasari (2008) Jurnal Pengaruh Pemeriksaan Intern Terhadap Kontinuitas Usaha pada Bank Perkreditan Rakyat Pemerintah Kabupaten Tasikmalaya Hasil penelitiannya menunjukkan bahwa pemeriksaan internal berpengaruh terhadap kontinuitas usaha. Perbedaan dengan penelitian ini adalah penelitian sebelumnya menggunakan variabel dependen kontinuitas usaha. 3 Yunior (2006) Tesis Pengaruh Pemeriksaaan Intern Terhadap Efektivitas Pengendalian Pemberian Kredit Pada PT Bank Mandiri (Persero) Tbk Kantor Wilayah Medan Hasil penelitiannya menunjukkan bahwa pemeriksaan intern memiliki pengaruh terhadap efektivitas pengendalian kredit. Perbedaan dengan penelitian ini adalah terletak pada variabel dependen, dalam penelitian sebelumnya menggunakan variabel dependen efektivitas pengendalian pemberian kredit.

4 Anisa (2012) Skripsi Pengaruh Fungsi Audit Intern Terhadap Pengendalian Intern Proses Produksi Hasil penelitian menunjukkan bahwa fungsi audit intern pada perusahaan manufaktur skala menengah besar di Tasikmalaya sangat baik, pengendalian intern proses produksi pada perusahaan manufaktur skala menengah besar di Tasikmalaya baik, dan fungsi audit intern berpengaruh terhadap pengendalian intern proses produksi Perbedaan dengan penelitian ini adalah terletak pada variabel dependen, dalam penelitian sebelumnya menggunakan variabel dependen pengendalian intern proses produksi. 2.3 Hipotesis Penelitian

Pemeriksaan internal (audit intern) merupakan salah satu alat untuk meningkatkan efektivitas, termasuk efektivitas pengendalian internal pada suatu perusahaan. Audit internal sangat dibutuhkan karena dapat menilai kekurangan pada suatu sistem pada perusahaan agar dapat meningkatkan kinerjanya. Pemeriksaan internal (audit intern) membantu organisasi dengan cara mengidentifikasi dan mengevaluasi risiko signifikan dan memberikan kontribusi terhadap peningkatan pengelolaan risiko dan sistem pengendalian internal. Berdasarkan hasil penilaian risiko tersebut, fungsi pemeriksaan internal (audit intern) mengevaluasi kecukupan dan efektifitas sistem pengendalian internal, yang mencakup governance, kegiatan operasi, dan sistem informasi organisasi.