Share Performance (%)

Month Absolute Relative

3m -0.3 -5.0 6m 6.9 -4.6 12m 11.5 -1.4

BUY

Summarecon Agung

Baru menghangat…

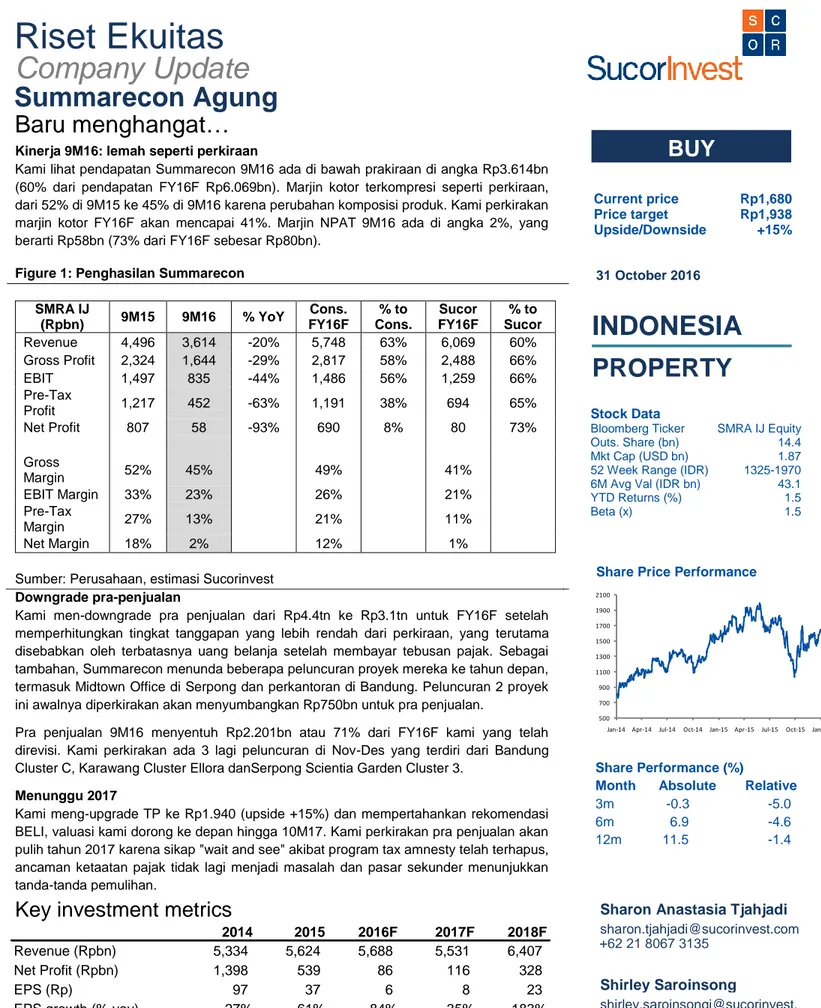

Kinerja 9M16: lemah seperti perkiraan

Kami lihat pendapatan Summarecon 9M16 ada di bawah prakiraan di angka Rp3.614bn (60% dari pendapatan FY16F Rp6.069bn). Marjin kotor terkompresi seperti perkiraan, dari 52% di 9M15 ke 45% di 9M16 karena perubahan komposisi produk. Kami perkirakan marjin kotor FY16F akan mencapai 41%. Marjin NPAT 9M16 ada di angka 2%, yang berarti Rp58bn (73% dari FY16F sebesar Rp80bn).

Figure 1: Penghasilan Summarecon

SMRA IJ (Rpbn) 9M15 9M16 % YoY Cons. FY16F % to Cons. Sucor FY16F % to Sucor Revenue 4,496 3,614 -20% 5,748 63% 6,069 60% Gross Profit 2,324 1,644 -29% 2,817 58% 2,488 66% EBIT 1,497 835 -44% 1,486 56% 1,259 66% Pre-Tax Profit 1,217 452 -63% 1,191 38% 694 65% Net Profit 807 58 -93% 690 8% 80 73% Gross Margin 52% 45% 49% 41% EBIT Margin 33% 23% 26% 21% Pre-Tax Margin 27% 13% 21% 11% Net Margin 18% 2% 12% 1%

Sumber: Perusahaan, estimasi Sucorinvest

Downgrade pra-penjualan

Kami men-downgrade pra penjualan dari Rp4.4tn ke Rp3.1tn untuk FY16F setelah memperhitungkan tingkat tanggapan yang lebih rendah dari perkiraan, yang terutama disebabkan oleh terbatasnya uang belanja setelah membayar tebusan pajak. Sebagai tambahan, Summarecon menunda beberapa peluncuran proyek mereka ke tahun depan, termasuk Midtown Office di Serpong dan perkantoran di Bandung. Peluncuran 2 proyek ini awalnya diperkirakan akan menyumbangkan Rp750bn untuk pra penjualan.

Pra penjualan 9M16 menyentuh Rp2.201bn atau 71% dari FY16F kami yang telah direvisi. Kami perkirakan ada 3 lagi peluncuran di Nov-Des yang terdiri dari Bandung Cluster C, Karawang Cluster Ellora danSerpong Scientia Garden Cluster 3.

Menunggu 2017

Kami meng-upgrade TP ke Rp1.940 (upside +15%) dan mempertahankan rekomendasi BELI, valuasi kami dorong ke depan hingga 10M17. Kami perkirakan pra penjualan akan pulih tahun 2017 karena sikap "wait and see" akibat program tax amnesty telah terhapus, ancaman ketaatan pajak tidak lagi menjadi masalah dan pasar sekunder menunjukkan tanda-tanda pemulihan.

INDONESIA

PROPERTY

Share Price Performance

Company Update

31 October 2016

Stock Data

Bloomberg Ticker SMRA IJ Equity Outs. Share (bn) 14.4 Mkt Cap (USD bn) 1.87 52 Week Range (IDR) 1325-1970 6M Avg Val (IDR bn) 43.1 YTD Returns (%) 1.5 Beta (x) 1.5 Current price Rp1,680 Price target Rp1,938 Upside/Downside +15% 500 700 900 1100 1300 1500 1700 1900 2100

Jan-14 Apr-14 Jul-14 Oct-14 Jan-15 Apr-15 Jul-15 Oct-15 Jan-16

Key investment metrics

Sharon Anastasia Tjahjadi[email protected] +62 21 8067 3135 2014 2015 2016F 2017F 2018F Revenue (Rpbn) 5,334 5,624 5,688 5,531 6,407 Net Profit (Rpbn) 1,398 539 86 116 328 EPS (Rp) 97 37 6 8 23

EPS growth (% yoy) 27% -61% -84% 35% 183%

ROE (%) 50% 32% 12% 13% 19% Total Debt/equity (%) 80% 103% 111% 111% 108% Total Debt/EBITDA 2.1 3.1 4.6 4.7 4.3 Shirley Saroinsong shirley.saroinsongi@sucorinvest. com +62 21 8067 3139

2

Baru menghangat di 2016…

…untuk bergerak cepat di 2017

Summarecon baru-baru ini menurunkan target pra penjualan untuk FY16F sebesar 22% dari Rp4.5tn ke Rp3.5tn karena tingkat tanggapan yang lebih rendah dari perkiraan dan penundaan sejumlah peluncuran proyek. Pra penjualan 9M16 mencapai Rp2.201bn, yaitu 49% dari target awal FY16 dan 63% dari revisi target FY16.

Peluncuran di Serpong yang dilakukan setelah tax amnesty bulan Agustus dan September, Kios Springlakes Apartment dan Rainbow Springs Condovilla, hanya mendapatkan tingkat tanggapan masing-masing 68% dan 58%. Ini berarti pra penjualan Rp148bn vs ekspektasi pra penjualan Rp250bn.

Fig 2 Kios Springlakes Apartment, Bekasi Fig 3 Rainbow Springs Condovilla, Serpong

Sumber: Perusahaan Sumber: Perusahaan

Peluncuran terakhir Summarecon tanggal 23 Oktober, menara apartemen Springlake Freesia Fase 1, telah terjual 100%. Ada 286 unit yang terjual pada peluncuran ini, yaitu pra penjualan Rp147bn (di ASP Rp400/unit atau Rp15juta/sqm). Namun, kami yakin tingkat tanggapan tinggi ini sebagian disebabkan oleh rendahnya jumlah unit yang diluncurkan. Menara ini terdiri dari 750 unit yang akan dijual dalam 5 tahap. Karenanya, kami tidak menganggap hal ini sebagai tanda pulihnya pasar properti.

3

Fig 4 Menara apartemen Springlake Freesia Fase 1, Summarecon Bekasi

Sumber: Perusahaan Sumber: Perusahaan

Penyelidikan kami di lapangan ke sejumlah agen properti mengungkapkan sejumlah alasan yang menyebabkan lemahnya kinerja di bulan-bulan terakhir ini. Dalam jangka waktu dekat ini, kami yakin dana belanja pembeli potensial akan turun karena sebagian besar mereka akan membayar uang tebusan program tax amnesty, yang menyebabkan penundaan belanja dana besar seperti properti. Sebagai hasil, pihak pengembang telah menunda banyak proyek yang ada di antrian 2016 mereka menjadi antrian tahun depan, setelah melihat lemahnya tingkat tanggapan. Primrose condovilla di Bekasi adalah satu proyek yang telah ditunda karena rendahnya permintaan properti di Bekasi, dan diganti dengan peluncuran Kios Springlakes Apartment diluncurkan bulan Agustus. Peluncuran Midtown office di Serpong, yang awalnya diperkirakan diluncurkan Oktober dan mencatat pra penjualan tambahan sebesar Rp230bn, ditunda ke tahun depan. Peluncuran kompleks perkantoran di Bandung dijadwalkan bulan Oktober telah ditunda menunggu IMB. Sumbangan pra penjualan dari proyek ini diperkirakan Rp522bn, terdiri dari 200 unit. Kami perkirakan akan ada sejumlah proyek yang akan ditunda menunggu kondisi market yang lebih baik, termasuk sejumlah menara Rainbow Spring di Serpong.

Walaupun tax amnesty telah menunda sementara pembelian dengan dana tinggi, menurut kami hal ini takkan berlanjut hingga jangka menengah atau jangka panjang karena tax amnesty sebenarnya memberi kebebasan lebih untuk berbelanja tanpa khawatir tentang isu ketaatan pajak, yang merupakan hambatan utama dan penyebab lemahnya pra penjualan di awal tahun.

4

Karenanya, kami putuskan untuk menurunkan prakiraan pra penjualan untuk 2016 dari Rp4.405bn ke Rp3.101bn. Pra penjualan 9M16 ada di angka Rp2.201bn atau 71% dari FY16F kami.

Prakiraan kami mengambil asumsi adanya 3 peluncuran tambahan akan dilakukan bulan November dan Desember, terdiri dari Cluster C di Bandung (200 unit, ASP Rp2.6bn/unit), Cluster Ellora di Karawang (214 unit, ASP Rp0.8bn/unit) dan Scientia Garden Cluster #3 di Serpong (204 unit, ASP Rp1.6bn/unit). Menurut kami, Bandung akan terus mendapatkan tingkat tanggapan 100%, sementara peluncuran Summarecon Karawang dan Serpong diperkirakan mendapatkan tingkat tanggapan 60-70%.

Fig 5 Asumsi peluncuran proyek

Sumber: Data perusahaan, estimasi Sucorinvest

Walau kami terus positif terhadap prakiraan beberapa tahun ke depan, kami menurunkan proyeksi kami untuk 2017 dan 2018 untuk memperhitungkan rencana peluncuran Summarecon yang lebih konservatif.

Fig 6 Revisi detil pra penjualan

Sumber: Data perusahaan, estimasi Sucorinvest

Project Location Units ASP Total pre-sales Assumed Expecteed pre-sales (Rpbn/unit) (Rpbn) take-up rate (Rpbn)

Cluster C Bandung 221 1.7 381 100% 381

Cluster Ellora Karawang 214 0.8 181 70% 127

Scientia Garden Cluster 3 Serpong 204 1.3 333 60% 200

Sucor Assumptions 2015 2016F 2017F 2018F 2016F 2017F 2018F Kelapa Gading 262 323 503 720 150 330 720 Bekasi 621 683 781 893 260 500 578 Serpong 2,732 2,169 2,464 2,846 1,493 2,072 2,387 Bandung 735 903 1,000 1,417 723 825 1,102 Karawang 327 346 420 475 524 605 Total 4,350 4,405 5,094 6,296 3,101 4,251 5,392 YoY growth -5% 1% 16% 24% -29% 37% 27% Original Revised

5

Diimbangi peraturan pemerintah yang

positif

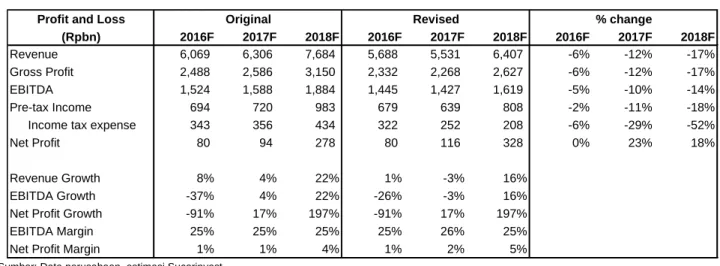

Karena metode akuntansi untuk pencatatan pendapatan dihitung mundur, kami pertahankan prakiraan penghasilan untuk FY16F. Penghasilan kami sesuaikan untuk FY17F/FY18F dengan memperhitungkan angka pra penjualan yang telah direvisi. Namun, hal ini diimbangi oleh revisi peraturan pemerintah di beberapa bulan terakhir, yang mencakup pajak akhir PPh yang dibayar pengembang properti (dari 5% nilai transaksi menjadi 2.5% untuk hunian non tingkat dan 1% untuk rumah susun).

Harap catat bahwa karena adanya perbedaan metode akuntansi untuk pencatatan pendapatan dari hunian non tingkat dan rumah susun, keuntungan pajak dari penurunan PPh baru akan dirasakan secara bertahap. Pajak akhir PPh 2.5% untuk hunian non tingkat baru akan direalisasi akhir tahun 2018, ketika transfer kepemilikan dilakukan. Di lain pihak, realisasi untuk rumah susun dijalankan menurut presentase penyelesaian dan karenanya, pajak akhir PPh 1% akan direalisasi demikian.

Fig 7 Revisi penghasilan

Sumber: Data perusahaan, estimasi Sucorinvest

Menurut kami, penurunan pajak PPh tidak akan memberi pengaruh berarti pada penghasilan tahun ini, dan kami pertahankan angka penghasilan kami untuk FY16F. Kami men-downgrade tipis pendapatan untuk FY16F/FY17F/FY18F menjadi Rp5.688bn / Rp5.393bn / Rp6.004bn karena adanya downgrade pra penjualan. Di saat yang sama, pajak sebagai presentase pendapatan turun dari 5.7% ke 4.6%/3.3% di FY17F/FY18F, yang berujung pada NPAT masing-masing Rp116bn/ Rp328bn.

Kami perkirakan penghasilan untuk FY16F dengan pendapatan Rp5.688bn dan NPAT Rp80bn. Pendapatan dan NPAT 9M16 mencapai Rp3.614bn dan Rp58bn, yaitu 64% dan 73% dari FY16F kami yang telah direvisi atau 63% dan 8% dari konsensus pasar masing-masing Rp5.748bn dan Rp690bn.

Profit and Loss

(Rpbn) 2016F 2017F 2018F 2016F 2017F 2018F 2016F 2017F 2018F

Revenue 6,069 6,306 7,684 5,688 5,531 6,407 -6% -12% -17%

Gross Profit 2,488 2,586 3,150 2,332 2,268 2,627 -6% -12% -17%

EBITDA 1,524 1,588 1,884 1,445 1,427 1,619 -5% -10% -14%

Pre-tax Income 694 720 983 679 639 808 -2% -11% -18%

Income tax expense 343 356 434 322 252 208 -6% -29% -52%

Net Profit 80 94 278 80 116 328 0% 23% 18%

Revenue Growth 8% 4% 22% 1% -3% 16%

EBITDA Growth -37% 4% 22% -26% -3% 16%

Net Profit Growth -91% 17% 197% -91% 17% 197%

EBITDA Margin 25% 25% 25% 25% 26% 25%

Net Profit Margin 1% 1% 4% 1% 2% 5%

6

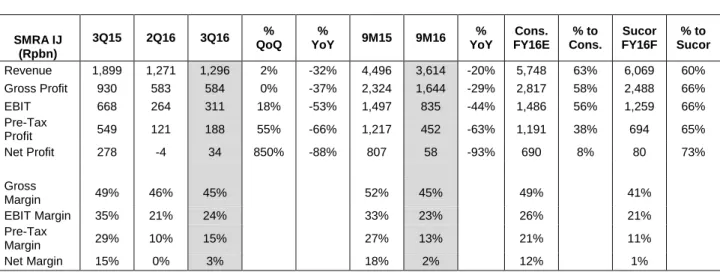

Fig 8 Kinerja penghasilan 9M16

SMRA IJ (Rpbn) 3Q15 2Q16 3Q16 % QoQ % YoY 9M15 9M16 % YoY Cons. FY16E % to Cons. Sucor FY16F % to Sucor Revenue 1,899 1,271 1,296 2% -32% 4,496 3,614 -20% 5,748 63% 6,069 60% Gross Profit 930 583 584 0% -37% 2,324 1,644 -29% 2,817 58% 2,488 66% EBIT 668 264 311 18% -53% 1,497 835 -44% 1,486 56% 1,259 66% Pre-Tax Profit 549 121 188 55% -66% 1,217 452 -63% 1,191 38% 694 65% Net Profit 278 -4 34 850% -88% 807 58 -93% 690 8% 80 73% Gross Margin 49% 46% 45% 52% 45% 49% 41% EBIT Margin 35% 21% 24% 33% 23% 26% 21% Pre-Tax Margin 29% 10% 15% 27% 13% 21% 11% Net Margin 15% 0% 3% 18% 2% 12% 1%

Sumber: Data perusahaan, estimasi Sucorinvest

Lebih jauh, menurut kami penghasilan FY16F akan terus lemah dengan marjin kotor dan bersih terkompresi dan perusahaan terus menanggung beban keputusannya mengganti komposisi produk. Prakiraan kami, marjin kotor akan terkompresi ke 41% untuk FY16F (vs 46% di 1H16 dan 52% di FY15). Marjin laba bersih untuk perusahaan induk terkompresi lebih tinggi dari perkiraan karena porsi ke minority interest naik disebabkan perubahan metode akuntansi. Karenanya, kami menyesuaikan NPAT kami ke Rp80bn dari Rp140bn, untuk memperhitungkan perubahan ini di mana kami mengasumsi porsi minority interest naik dari Rp209bn di FY15 ke Rp271bn di FY16F.

7

Perubahan minimal terhadap valuasi

Kami merevisi valuasi kami untuk memperhitungkan tingkat monetisasi yang lebih lambat, terutama di Serpong dan Bandung karena adanya penundaan peluncuran. Ini berujung pada diskon keseluruhan 57% dari diskon sebelumnya 55%. TP Rp1.940 memberi implikasi upside sebesar 15% dengan valuasi kami dorong hingga 10M17.

Fig 9 Valuasi Summarecon

Sumber: Estimasi Sucorinvest, perusahaan

Area Ownership Value

Development Property (Ha) (Rp bn) (Rp bn)

Summarecon Kelapa Gading 8 100% 2,596 1,558 40%

Summarecon Serpong

Own land 307 100% 30,117 9,035 70%

Land under PT JBC 146 70% 17,247 4,312 75%

Land under PT TGS (The Springs) 80 55% 4,810 1,924 60%

Summarecon Bekasi

Own land 136 100% 16,377 2,457 85%

Land under PT DSA 263 51% 1,948 292 85%

Summarecon Bandung 339 100% 31,527 9,458 70% Summarecon Makassar 221 51% 439 44 90% Summarecon Bogor 416 100% 672 67 90% Others 247 100% 117 12 90% Investment Property 4,613 2,163 Ha Total NAV 33,771 (+) Cash 832 (-) Debt 6,675 Out. Shares(mn) 14,427 RNAV/ Share 1,940 Current share price 1,680

Upside 15%

8

Rangkuman Finansial

Profit and loss (Rpbn) 2014 2015 2016F 2017F 2018F

Revenues 5,334 5,624 5,688 5,531 6,407 COGS 2,546 2,717 3,356 3,263 3,780 Gross Profit 2,788 2,907 2,332 2,268 2,627 G&A and marketing expense 948 1,139 1,152 1,120 1,298 EBIT 1,840 1,768 1,180 1,147 1,329

D&A 209 241 265 279 290

EBITDA 2,049 2,009 1,445 1,427 1,619 Interest expense 304 483 601 609 622

Pre-tax income 1,684 1,066 679 639 808

Income tax exp (benefit) 297 318 322 252 208

Net profit 1,398 539 86 116 328

EPS (Rp) 97 37 6 8 23

Revenue Growth 30% 5% 1% -3% 16% EBITDA Growth 36% -2% -28% -1% 14% Net Profit Growth 27% -61% -84% 35% 183% EBITDA Margin 34% 31% 21% 21% 21% Net Profit Margin 26% 10% 2% 2% 5% Balance Sheet (Rpbn) 2014 2015 2016F 2017F 2018F Cash 1,695 1,504 1,086 820 848 Accounts receivable 76 146 148 144 166 Inventories 3,103 4,925 6,083 5,915 6,852 Advance 322 423 522 508 588 Others 270 292 292 292 292

Total Current Assets 5,466 7,290 8,131 7,678 8,247 Land for development 4,322 5,737 5,737 5,737 5,737 Investment Properties - net 4,043 4,312 4,600 4,855 5,079 Fixed Asset - net 367 420 434 439 438

Others 1,181 1,000 1,000 1,000 1,000 Total Assets 15,379 18,759 19,903 19,709 20,500 ST borrowing 289 809 800 800 800

Accounts payable 65 63 78 76 88

Sales Advances 1,976 1,078 1,090 1,060 1,228 Other current liabilities 1,040 588 726 706 818

Current maturities 217 175 375 464 606

Total Current Liabilities 3,993 4,410 5,165 5,144 5,901 Long-term loan 3,877 5,214 5,500 5,500 5,500 Total Liabilities 9,387 11,229 12,665 12,644 13,401 Minority Interest 496 1,517 1,246 975 704 Shareholders' equity 5,496 6,013 5,991 6,090 6,396 Total Liabilities and Equity 15,379 18,759 19,903 19,709 20,500

9

Cash flow (Rpbn) 2014 2015 2016F 2017F 2018F

EBIT 1,840 1,768 1,180 1,147 1,329

D&A 209 241 265 279 290

Others (1,877) 773 - - 500

Change in working capital (1,176) (2,076) (695) 76 (425)

Interest & taxes (471) (727) (823) (760) (730)

Operating cash flow (1,475) (21) (73) 742 964

Capital expenditures (1,091) (597) (567) (539) (512)

Change in ST investment - - - - -Change in LT investments (1,464) (1,415) - - -Others 1,276 105 - -

-Investing cash flow (1,279) (1,907) (567) (539) (512)

Free cashflow (2,566) (618) (640) 203 452

Change in Debt 1,882 1,815 477 89 142

Net change in LT liabilities (189) 88 395 -

-Cash Dividends paid (331) (288) (108) (17) (23)

Others 538 45 (542) (542) (542)

Financing cash flow 1,900 1,660 222 (470) (423)

Adjustment - 77 - -

-Net Change in Cash (850) (268) (418) (267) 29

Beginning Cash 2,545 1,772 1,504 1,086 819

10

Sucorinvest rating definition, analysts’ certification, and important disclosure

Ratings for Sectors

Overweight : We expect the industry to perform better than the primary market index (JCI) over the next 12 months. Neutral : We expect the industry to perform in line with the primary market index (JCI) over the next 12 months.

Underweight : We expect the industry to underperform the primary market index (JCI) over the next 12 months

Ratings for Stocks

Buy : We expect this stock to give return (excluding dividend) of above 10% over the next 12 months.

Hold : We expect this stock to give return of between -10% and 10% over the next 12 months.

Sell : We expect this stock to give return of -10% or lower over the next 12 months

Analyst Certification

The research analyst(s) primarily responsible for the preparation of this research report hereby certify that all of the views expressed in this research report accurately reflect their personal views about any and all of the subject securities or issuers. The research analyst(s) also certify that no part of their compensation was, is, or will be, directly or indirectly, related to the specific recommendations or views expressed in this research report.

Disclaimers

This document has been prepared for general circulation based on information obtained from sources believed to be reliable but we do not make any representations as to its accuracy or completeness. PT Sucorinvest Central Gani accepts no liability whatsoever for any direct or consequential loss arising from any use of this document or any solicitations of an offer to buy or sell any securities. PT Sucorinvest Central Gani and its directors, officials and/or employees may have positions in, and may affect transactions in securities mentioned herein from time to time in the open market or otherwise, and may receive brokerage fees or act as principal or agent in dealings with respect to these companies. PT Sucorinvest Central Gani may also seek investment banking business with companies covered in its research reports. As a result investors should be aware that the firm may have a conflict of interest that could affect the objectivity of this report. Investors should consider this report as only a single factor in making their investment decision.

11

Sales Office & Research

PT. Sucorinvest Central Gani

HEAD OFFICE

PT. Sucorinvest Central Gani Sahid Sudirman Center, 12th Floor

Jl. Jend Sudirman Kav. 86 Jakarta 10220 – Indonesia Ph : (+62-21) 8067 3000 Fax : (+62-21) 2788 9288

JAKARTA

Ruko Inkopal Block A No. 23 A Jl. Boulevard Barat Raya Jakarta Utara 14240 Ph: (+62-21) 4585 9114 Fax: (+62-21) 4585 9227 Kiosk Mall Ambassador Lantai Dasar Blok H No.3A Jl. Professor Doktor Satrio Jakarta Selatan 12940 GALERI INVESTASI Universitas Tarumanagara Fakultas Ekonomi

Lab. Pasar Modal Ged. A Lt. 7 Jl. Tanjung Duren Raya No.1 Jakarta Barat 11470

TANGERANG

GALERI INVESTASI Swiss German University EduTown BSD City

Fakultas Business Administration & Humanity Tangerang 15339 BANDUNG JL.Hegarmanah No.57 Bandung 40141 Ph: (+62-22)-203 3065 Fax: (+62-22) 203 2809 MALANG

Jl. Jaksa Agung Suprapto No.40 Kav. B4, Malang 68416 Ph: (+62-341) 346 900 Fax: (+62-341) 346 928 SURABAYA Jl. Trunojoyo no.67 Surabaya 60264 Ph: (+62-31) 563 3720 Fax: (+62-31) 563 3710 Jl. Slamet no. 37 Surabaya 60272 Ph : (+62-31) 547 9252 Fax : (+62-31) 547 0598

Ruko Pakuwon Town Square AA2-50

Jl. Kejawen Putih Mutiara, Surabaya 60112 Ph: (+62-31) 5825 3448 Fax: (+62-31) 5825 3449 GALERI INVESTASI Universitas Negeri Surabaya PIC : Wahyudi Maksum Kampus ketintang

Gedung bisnis centre fakultas ekonomi

Jl. Ketintang, Surabaya 60231 Ph: (+62-31) 8297123

Research Email

1. Stanley Liong Senior equity analyst [email protected] 2. Alexander Budiman Equity analyst [email protected] 3. Erni Marsella Siahaan Equity analyst [email protected] 4. Sharon Anastasia Tjahjadi Equity analyst [email protected] 5. Adina Stephanie Layarda On-the-ground analyst [email protected] 6. Felicia Putri Tjiasaka On-the-ground analyst [email protected] 7. Sandy Ham On-the-ground analyst [email protected] 8. Putri Kinanty Siregar Economist [email protected] 9. Shirley Saroinsong Editor & translator [email protected]