Equity Valuation

Cardig Aero Services, Tbk

Laporan Utama

13 Oktober 2015 Target Harga Terendah 1,365 Tertinggi 1,514 Penunjang Penerbangan dan Jasa Solusi MakananMembangun Fondasi Bisnis Masa Depan

Kinerja SahamSumber : Bloomberg, PEFINDO Riset dan Konsultasi – Divisi Valuasi Saham & Indexing

Informasi Saham Rp

Kode Saham CASS

Harga Saham per 12 Oktober 2015 1.200

Harga Tertinggi 52 minggu terakhir 1.327

Harga Terendah 52 minggu terakhir 1.028

Kapitalisasi Pasar Tertinggi 52 minggu (miliar) 2.770 Kapitalisasi Pasar Terendah 52 minggu (miliar) 2.145

Market Value Added & Market Risk

Sumber : Bloomberg, PEFINDO Riset dan Konsultasi – Divisi Valuasi Saham & Indexing

Memulai bisnis 40 tahun yang lalu, PT Cardig Aero Services Tbk (CASS) telah tumbuh menjadi perusahaan terkemuka di industri penunjang penerbangan. CASS menawarkan solusi yang komprehensif untuk industri penerbangan melalui CAS Destination, CAS Food, dan CAS Facility. Melalui CAS Destination, CASS memiliki berbagai layanan, seperti Ground Handling Services, Cargo

Handling Services, jasa Lounge, Airport Services Assistance, Line Maintenance, dan Technical Ramp Handling. Sementara dalam bisnis jasa solusi makanan, CASS menyediakan layanan katering, termasuk in-flight

catering, remote catering, in-town catering, dan industrial catering. Pada

tahun 2012, CASS mengembangkan layanan jasa manajemen fasilitas dengan produk-produk seperti laundry, jasa pertamanan, logistik, manajemen parkir, dan pembersihan pesawat. Sampai saat ini, operasi CASS ini telah menjangkau 17 bandara di Indonesia dan mencakup lebih dari 40 klien maskapai penerbangan nasional dan internasional. Selain itu, CASS melayani sekitar 9 klien remote catering dan 15 klien in-flight catering di tahun 2014.

Shareholders* (%)

PT Cardig Asset Management

SATS Ltd S/A SATS Investment (II) Pte Ltd SATS Ltd S/A Cemerlang Pte Ltd PT Dinamika Raya Swarna PT Rizki Bukit Abadi Masyarakat (di bawah 5%)

*per 30 Juni 2015 25,79 21,65 20,00 9,34 8,22 15,00

Kontak: Equity & Index Valuation DivisionPhone: (6221) 7884 0200

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo-consulting.co.id 400 600 800 1.000 1.200 1.400 2.000 3.000 4.000 5.000 6.000

Okt-14 Jan-15 Apr-15 Jul-15 Okt-15

IHSG CASS JCI CASS 0 200 400 600 800 1000 1200 0 0,2 0,4 0,6 0,8 2012 2013 2014 Market Value Added Market risk

Market risk (poin) Market Value Added (Rp)

Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

Memperkuat diversifikasi usaha

Kami melihat bahwa salah satu keunggulan kompetitif dari CASS adalah memiliki diversifikasi usaha yang relatif baik. Meskipun layanan penunjang penerbangan tetap menjadi bisnis inti, CASS terus mengembangkan usahanya di area yang lain, khususnya di jasa solusi makanan. Sebagai hasilnya, kontribusi pendapatan dari layanan di luar penunjang penerbangan meningkat dari 12,0% pada 2011 menjadi 22,8% pada tahun 2014. Diversifikasi juga telah memungkinkan CASS untuk mendorong pertumbuhan pendapatan mereka, pada tingkat CAGR 21,7% selama 2010-2014. Mengingat pertumbuhan volume lalu lintas penerbangan melambat, kami berharap ekspansi tersebut mendukung peningkatan pendapatan CASS, mengompensasi potensi pertumbuhan pendapatan yang lebih lambat dari layanan penunjang penerbangan.

Marjin laba usaha di atas 20%

CASS telah mempertahankan marjin laba usaha di atas 20% dalam beberapa tahun terakhir. Kami berharap marjin akan tetap stabil pada tahun 2015 mengingat sentiment negative, seperti inflasi makanan dan biaya tenaga kerja relatif lemah.

Mencapai tingkat pengembalian operasi yang tinggi

Dibandingkan dengan pesaing pembanding di industri penunjang penerbangan, CASS telah melaporkan tingkat pengembalian operasi yang tinggi dengan rata-rata ROE dan ROA masing-masing sebesar 25% dan 11,0% selama 2011-2014. Perusahaan menikmati marjin laba bersih yang cukup tebal dan mempertahankan tingkat perputaran aset yang stabil.

Prospek bisnis

Kami melihat bahwa prospek industri penunjang penerbangan tetap menarik karena ruang tumbuh di pasar domestik masih besar. Perbaikan pertumbuhan ekonomi, meningkatnya jumlah kelas menengah, dan pemulihan kegiatan ekspor-impor akan menjadi katalis bagi volume lalu lintas udara. Selain itu, peningkatan kapasitas bandara juga akan menarik banyak penumpang di masa mendatang. Mempertimbangkan kinerja dan strategi perusahaan secara historis, kami percaya bahwa CASS akan dapat menangkap peluang tersebut dan oleh karenanya menikmati pertumbuhan yang berkelanjutan di masa mendatang. Selain itu, diversifikasi juga memungkinkan perusahaan untuk mempertahankan aliran pendapatan stabil. Meski demikian, dalam jangka pendek, kami menyoroti bahwa CASS berpotensi terkena dampak dari penurunan lalu lintas udara domestik dan perlambatan bisnis remote catering mengingat kemerosotan di sektor batubara dan pertambangan.

Tabel 1: Ringkasan Kinerja

Indikator 2012 2013 2014 2015P 2016P

Pendapatan [Rp miliar] 1.006 1.319 1.520 1.763 2.099 Laba sebelum pajak [Rp miliar] 253 343 375 413 500

Laba sebelum pajak [Rp miliar] 88 110 110 124 152

EPS [Rp] 42,0 53,0 53,0 59,5 73,1

EPS Growth [%] 23,5 26,2 - 12,2 22,8

P/E [x] 17,4 15,5 23,6 20,2* 16,4*

PBV [x] 4,3 4,2 5,4 4,2* 3,4*

Sumber: PT Cardig Aero Services Tbk, Estimasi PEFINDO Riset dan Konsultasi - Divisi Valuasi Saham & Indexing *berdasarkan harga saham per 12 Oktober 2015-Rp1.200/saham

Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

www.pefindo-consulting.co.id

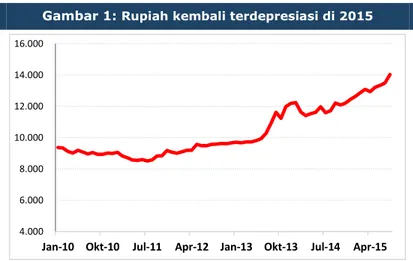

Tekanan pada nilai tukar

Nilai tukar ditutup pada level Rp14.027/USD pada bulan Agustus 2015, terdepresiasi 12,8% YTD. Selain tekanan pada neraca perdagangan, tingginya permintaan USD juga berasal dari kebutuhan besar USD untuk membayar utang luar negeri, terutama oleh sektor swasta. Di sisi eksternal, devaluasi Yuan juga menjadi salah satu kontributor penguatan USD. Meskipun demikian, depresiasi rupiah juga telah sejalan dengan melemahnya mata uang asing lainnya.

Gambar 1: Rupiah kembali terdepresiasi di 2015

Sumber: Bank Indonesia, PEFINDO Riset dan Konsultasi - Divisi Valuasi Saham & Indexing

Kami melihat bahwa depresiasi akan memberikan dampak bagi laporan pendapatan para pemain di industri penunjang penerbangan. Jika sebelumnya para pemain memperoleh manfaat dari translasi karena sebagian besar layanan mereka dibebankan dalam USD dan melaporkan biaya dalam rupiah, tetapi mereka mungkin tidak akan menikmatinya lagi sejak diwajibkannya penggunaan rupiah secara wajib dalam transaksi domestik.

Kelesuan di sektor pertambangan berlanjut

Batubara dan sektor pertambangan belum pulih. Pertumbuhan PDB sektor pertambangan masih melambat, turun sekitar 6% YoY di 2Q15 (Gambar 2). Harga komoditas global lemah seiring permintaan yang lesu, terutama batubara, telah memaksa penambang untuk memotong kembali produksinya. Selain itu, para penambang tidak dapat lagi mengandalkan ekspor mineral mentah untuk mempertahankan tingkat produksi, setelah larangan yang dikeluarkan oleh pemerintah pada tahun 2013.

Gambar 2: Tantangan bagi Sektor pertambangan

Sumber: BPS, PEFINDO Riset dan Konsultasi - Divisi Valuasi Saham & Indexing

Berkurangnya tekanan dari harga bahan makanan

Tekanan pada harga input untuk keseluruhan tahun 2015 diperkirakan akan lebih

4.000 6.000 8.000 10.000 12.000 14.000 16.000

Jan-10 Okt-10 Jul-11 Apr-12 Jan-13 Okt-13 Jul-14 Apr-15

-8% -6% -4% -2% 0% 2% 4% 6% 8% 1Q11 3Q11 1Q12 3Q12 1Q13 3Q13 1Q14 3Q14 1Q15 Pertumbuhan PDB sektor pertambangan % YoY

MAKROEKONOMI DAN INDUSTRI

Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

moderat. Tren inflasi hingga Agustus 2015 masih relatif jinak (2,29% YTD) dibandingkan

dengan periode yang sama 2014 (3,65% YTD). Demikian juga, tekanan pada komponen

bahan pangan juga moderat, naik hanya sekitar 3,35% YTD (versus 4,74% YTD). Kami berharap tren lebih rendah ini akan bertahan sampai akhir tahun, mengingat telah melewati salah satu periode puncak (Idul Fitri).

Gambar 3: Inflasi bergerak pada tren yang moderat

Sumber: BPS, PEFINDO Riset dan Konsultasi - Divisi Valuasi Saham & Indexing

Melambatnya kegiatan lalu lintas udara

Aktivitas transportasi udara menurun di tahun 2014. Jumlah lalu lintas pesawat menurun 5,2% menjadi 1,2 juta rute (rute internasional dan domestik) dengan jumlah penumpang dari 135,8 juta (turun 5,8%) dan jumlah kargo 0,95 juta (turun 7,1%). Tantangan terutama berasal dari perlambatan pertumbuhan ekonomi dan penurunan aktivitas ekspor-impor, sehingga berpengaruh negatif terhadap kegiatan di bandara domestik.

Tren ini kemungkinan akan berlanjut sampai akhir tahun 2015, tercermin dari kegiatan terbaru di lima bandara utama (Gambar 4). Pertumbuhan ekonomi terus melambat ke 4,67% di 2Q15 dari 4,72% di 1Q15. Volume ekspor Indonesia turun 8,23% menjadi 296,81 juta ton (2014: turun 21,51%), sedangkan volume impor naik hanya sedikit, sekitar 1,11% menjadi 84,15 juta ton (2014: tumbuh 4,69%).

Gambar 4: Lalu Lintas di Lima Bandara Utama*

*mencakup bandara Polonia, Soekarno Hatta, Juanda, Ngurah Rai, and Hasanudin Sumber: BPS, PEFINDO Riset dan Konsultasi - Divisi Valuasi Saham & Indexing

Peraturan: kewajiban penggunaan rupiah dalam transaksi domestik

Bank Indonesia mewajibkan penggunaan Rupiah dalam transaksi domestik, sebagaimana dinyatakan dalam rilis terbaru mereka yakni peraturan No. 17/3/PBI/2015. Persyaratan berlaku untuk transaksi tunai dan non-tunai. Peraturan ini berlaku efektif pada tanggal 31 Maret 2015 untuk transaksi tunai dan 1 Juli 2015 untuk transaksi non tunai.

0 2 4 6 8 10 12 14 16 18 2007 2008 2009 2010 2011 2012 2013 2014 Agu-15 (%)

Bahan Makanan Inflasi Umum

0,10 0,20 0,30 0,40 0,50 0,60 10,00 20,00 30,00 40,00 50,00 60,00 2007 2008 2009 2010 2011 2012 2013 2014 2015A Penumpang (juta orang) - skala kiri

Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

Bagi bisnis jasa penunjang penerbangan, kami melihat bahwa peraturan tersebut akan mempengaruhi laba yang dilaporkan karena beberapa layanan seperti ground handling dibebankan dalam USD. Dengan demikian, perusahaan tidak dapat menikmati manfaat dari translasi kurs dalam laporan keuangan setelah peraturan tersebut efektif.

Sekilas bisnis CASS

CASS mengelompokkan usahanya menjadi tiga segmen utama, (a) jasa penunjang penerbangan, (b) jasa solusi makanan, dan (c) jasa manajemen fasilitas. Diversifikasi tersebut memungkinkan perusahaan membukukan peningkatan pendapatan dengan CAGR 21,7% selama 2010-2014.

Dalam bisnis inti, jasa penunjang penerbangan, CASS menawarkan jasa ground

handling, jasa cargo handling, jasa lounge, dll. CASS telah sukses mengembangkan

jaringan bisnisnya dan sekarang hadir di 17 bandara utama di Indonesia (12 bandara digunakan sebagai kargo, ground handling, dan jasa engineering, sementara 5 lainnya hanya dimanfaatkan sebagai jasa engineering), melayani baik maskapai domestik dan internasional, dan bekerja sama dengan lebih dari 150 pengirim kargo. Pendapatan dari jasa penunjang penerbangan, sebesar Rp1,17 triliun, menyumbang lebih dari setengah pendapatan perusahaan pada tahun 2014.

Gambar 5: Struktur Bisnis CASS

Sumber: PT Cardig Aero Services Tbk, PEFINDO Riset dan Konsultasi - Divisi Valuasi Saham & Indexing

Penyumbang terbesar kedua adalah jasa solusi makanan. Fokus perusahaan dibagi menjadi dua kategori, in-flight catering dan remote catering. Yang terakhir terutama melayani klien dari industri batubara dan sektor pertambangan. CASS juga menawarkan in-town catering untuk melayani sejumlah klien mulai dari industri hingga rumah sakit dan berekspansi ke segmen ritel dengan meluncurkan restoran Red Bucket. Pada tahun 2012, melalui anak perusahaannya, PT Cardig Anugra Sarana Bersama (CASB), perusahaan memperluas bisnis ke jasa manajemen fasilitas. Pendapatan dari segmen ini mencapai Rp37,4 miliar pada tahun 2014. Perusahaan telah mengembangkan jaringan di Jakarta, Bandung, Bogor, Solo, Surabaya, dan Denpasar.

Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

Gambar 6: Distribusi Pendapatan Menurut Segmen di 2014

Sumber: PT Cardig Aero Services Tbk, PEFINDO Riset dan Konsultasi - Divisi Valuasi Saham & Indexing

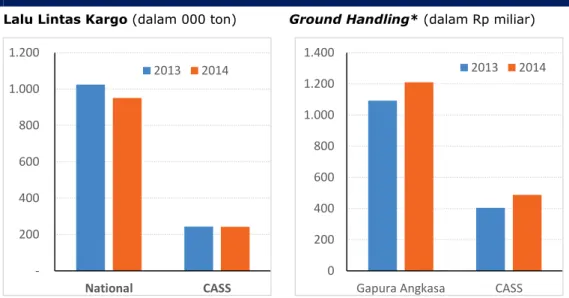

Dalam peta persaingan di bisnis utama, kami melihat bahwa CASS memiliki posisi yang cukup kuat. CASS menangani 242.902 ton kargo pada tahun 2014, atau sekitar 20,3% dari pergerakan kargo nasional di tahun tersebut. Persentase pangsa pasar seharusnya lebih tinggi jika dihitung hanya di daerah operasi perusahaan.

Gambar 7: CASS Memiliki Posisi yang Kuat di Industri Penunjang Penerbangan Lalu Lintas Kargo (dalam 000 ton) Ground Handling* (dalam Rp miliar)

*Berdasarkan total pendapatan PT Gapura Angkasa dan hanya memperhitungkan pendapatan ground handling untuk CASS Sumber: Angkasa Pura 1&2, GIAA, PEFINDO Riset dan Konsultasi - Divisi Valuasi Saham & Indexing

Di jasa ground handling, CASS juga mempertahankan posisi yang kuat dengan pendapatan sebesar Rp487 miliar. Salah satu pesaing terdekat adalah PT Gapura Angkasa, anak perusahaan PT Garuda Indonesia, yang juga merupakan perusahaan terkemuka dalam bisnis ini. Pada tahun 2014, PT Gapura Angkasa melaporkan total pendapatan sebesar Rp1,2 triliun (naik sebesar 10,8%).

Mempertahankan kinerja di bisnis penunjang penerbangan

Kami memperkirakan pendapatan dari jasa penunjang penerbangan pada tahun 2015 tumbuh relatif stabil dibandingkan dengan tahun sebelumnya, sebesar Rp 1,32 triliun atau naik sekitar 12,3% YoY (2014: 12,2% YoY). Lalu lintas udara masih stagnan seiring dengan kondisi lingkungan ekonomi yang kurang menguntungkan. Mengingat bisnis CASS tergantung pada jumlah pergerakan pesawat dan lalu lintas penumpang dan kargo, kami berpandangan bahwa kondisi saat ini akan mempengaruhi kemampuan

Jasa pergudangan 36% Jasa penunjang penerbangan 32% Jasa perbengkelan penerbangan 9% Jasa katering (miliar Rp) 20% Jasa manajemen fasilitas 3% 200 400 600 800 1.000 1.200 National CASS 2013 2014 0 200 400 600 800 1.000 1.200 1.400

Gapura Angkasa CASS 2013 2014

Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

perusahaan untuk mempertahankan laju pertumbuhannya seperti di masa lalu (21,7%).

Gambar 8: Komposisi Pendapatan Jasa Penunjang Penerbangan

Sumber: PT Cardig Aero Services Tbk, Estimasi PEFINDO Riset dan Konsultasi - Divisi Valuasi Saham & Indexing

Selain itu, CASS mungkin tidak lagi menikmati keuntungan dari translasi USD ke rupiah pada laporan keuangannya karena pelaksanaan peraturan terbaru yang mewajibkan penggunaan rupiah dalam transaksi domestik. Sebelumnya, perusahaan menuai manfaat dari translasi USD karena menerima pembayaran dalam USD untuk layanan tertentu di dalam laporan keuangan yang berbasis rupiah. Jadi, ketika rupiah depresiasi terhadap USD, bukan hanya karena pertumbuhan volume produksi, pendapatan yang dilaporkan cenderung lebih tinggi karena pengaruh translasi nilai tukar.

Di sisi positif, CASS telah berhasil menambahkan Asia Airways dan Emirates dalam daftar kliennya. Diharapkan bahwa tambahan pelanggan tersebut akan mendukung Perusahaan untuk mencapai target kinerja di tengah perlambatan dalam pertumbuhan industri.

Melanjutkan ekspansi bisnis di segmen makanan

Kami memproyeksikan pendapatan dari jasa katering meningkat 21,4% pada 2015 dibandingkan dengan 20,4% pada tahun sebelumnya. Dalam beberapa tahun terakhir, CASS telah mampu memperluas ekspansi bisnisnya di jasa solusi makanan. Perusahaan mulai bergeser ke segmen ritel, seperti industri pendidikan dan kesehatan. Hal ini untuk mengurangi dampak perlambatan kontribusi dari industri batubara dan sektor pertambangan. Sebagaimana kami lihat akibat pelemahan permintaan di bisnis remote

catering, produksi makanan (meals) turun dari 7,81 juta meals di tahun 2013 menjadi

7,05 juta meals di tahun 2014, disebabkan oleh menurunnya jumlah klien dari 18 menjadi 9 klien. Peralihan ke bisnis ritel makanan tersebut memungkinkan perusahaan untuk mengurangi tekanan sebagai akibat dari konsentrasi pelanggan, menurut pendapat kami.

Dalam jangka menengah hingga panjang, kami melihat pasar domestik menawarkan kesempatan besar bagi layanan solusi makanan untuk tumbuh. Dengan perekonomian yang tumbuh secara konsisten (walaupun lebih lambat), jumlah kelompok kelas menengah terus bertambah. Selain itu, kegiatan ekonomi dan industri pariwisata yang terus berkembang akan mendukung jumlah penumpang udara di masa depan.

Pemerintah telah membebaskan persyaratan visa untuk warga negara dari 30 negara tambahan untuk meningkatkan jumlah wisatawan internasional. Pemerintah berharap bahwa diperkirakan 10 juta wisatawan mancanegara akan mengunjungi Indonesia tahun ini, naik dari 9 juta turis asing pada tahun 2014 dan 8,8 juta pengunjung pada 2013. 200 400 600 800 1.000 1.200 1.400 1.600 2011 2012 2013 2014 2015P 2016P

Rp miliar Cargo Handling Services Ground Handling Services

Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

Gambar 9: Kontribusi Pendapatan Jasa Katering

Sumber: PT Cardig Aero Services Tbk, Estimasi PEFINDO Riset dan Konsultasi - Divisi Valuasi Saham & Indexing

Meskipun demikian, CASS harus mampu menyeimbangkan antara target pertumbuhan dan tingkat profitabilitas, mengingat bahwa segmen makanan biasanya menghasilkan marjin yang lebih rendah daripada bisnis inti perusahaan (layanan penunjang penerbangan dukungan). Kami melihat bahwa stagnasi arus lalu lintas udara baru-baru ini menempatkan risiko kepada Perusahaan dalam mencapai target keuangan.

Kapasitas yang lebih tinggi pada in-flight catering

Perusahaan telah meningkatkan kapasitas fasilitas in-flight catering yang dikelola oleh PT Purantara Mitra Angkasa Dua (PMAD) menjadi 15.000 meals per hari pada tahun 2014, dari sebelumnya 8.000 meals per hari pada tahun 2013. Pada tahun 2014, perusahaan telah memanfaatkan sekitar 31% dari kapasitas produksi dengan total produksi tahunan sekitar 2,27 juta makanan.

Gambar 10: Kapasitas dan Utilisasi In-flight Catering

Sumber: PT Cardig Aero Services Tbk, PEFINDO Riset dan Konsultasi - Divisi Valuasi Saham & Indexing

CASS berhasil bekerja sama dengan dua perusahaan penerbangan internasional. Pada bulan Desember 2014, CASS telah ditunjuk oleh Oman Air sebagai penyedia layanan katering mereka di Indonesia. Yang terakhir adalah kerjasama dengan All Nippon Airways (ANA), yang mulai melayani in-flight catering pada Juni 2015.

Memperluas gerai restoran

Katalis lain bagi pertumbuhan di segmen makanan adalah ekspansi gerai restoran. CASS menargetkan untuk menambah 6 restoran di 2016, dengan perkiraan investasi per gerai sekitar Rp4-7 miliar. CASS telah meluncurkan dua outlet The Red Bucket dalam tujuh bulan pertama tahun 2015, yakni di Cinere dan di Kemang. Restoran ini menawarkan konsep makan cepat-santai. Selain itu, CASS juga menawarkan konsep baru dengan meluncurkan The Red Bucket Food Truck.

0,0% 5,0% 10,0% 15,0% 20,0% 25,0% 30,0% 100 200 300 400 500 600 2011 2012 2013 2014 2015P 2016P Jasa katering (miliar Rp) Pangsa (%)

0% 20% 40% 60% 80% 100% 120% 2.000 4.000 6.000 8.000 10.000 12.000 14.000 16.000 2013 2014

Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

Peresmian Premier Lounge baru di Bandara Ngurah Rai, Bali

CASS meresmikan Premier Lounge baru di Bandara Internasional Ngurah Rai. Premier Lounge menyediakan ruang kelas dunia dan menyajikan berbagai makanan mulai dari tradisional hingga makanan internasional. Pembukaan tersebut memungkinkan CASS untuk menarik lebih banyak tamu dalam memaksimalkan kapasitas Bandara Ngurah Rai yang saat ini lebih besar. Pada tahun 2014, perusahaan melaporkan peningkatan tamu di lounge mereka dan menangani sekitar 618.055 ribu tamu (naik sekitar 8% YoY).

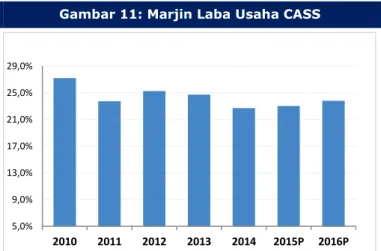

Mencapai marjin laba usaha yang konsisten di atas 20%

Secara historis, kami melihat bahwa CASS secara konsisten mampu mempertahankan marjin laba usaha di atas 20%, bahkan untuk tahun 2013 dan 2014, di mana ada peningkatan yang signifikan atas inflasi dan biaya tenaga kerja. Pada tahun 2014, sejalan dengan penurunan sedikit pada aktivitas penerbangan domestik, CASS masih membukukan marjin laba operasi sekitar 22,7%, sedikit lebih rendah dibandingkan tahun sebelumnya. Pendapatan meningkat sekitar 15,2% YoY menjadi Rp1,5 triliun (2013: tumbuh 31,1%). Sedangkan, beban operasi meningkat sekitar 18,3% YoY menjadi Rp1,2 triliun.

Gambar 11: Marjin Laba Usaha CASS

Sumber: PT Cardig Aero Services Tbk, Estimasi PEFINDO Riset dan Konsultasi - Divisi Valuasi Saham & Indexing

Kami memperkirakan marjin laba usaha CASS di tahun 2015 tetap berada di atas 20%. Mengingat sentimen negatif relatif berkurang, terutama efek dari kenaikan harga bahan bakar, kami memperkirakan kenaikan biaya tenaga kerja dan harga makanan akan cenderung stabil

Membukukan tingkat pengembalian operasi yang lebih tinggi dibandingkan dengan peers

CASS mencatatkan rata-rata return on equity (ROE) dan return on asset (ROA) masing-masing sekitar 25% dan 11,0% selama 2011-2014. Persentase tersebut lebih tinggi dibandingkan peers. CASS menikmati marjin laba bersih yang tebal dan mempertahankan tingkat perputaran aset yang stabil di kisaran 1,4x.

Tabel 2: Perbandingan Kinerja CASS dengan Peers

Indikator

CASS

Gapura Angkasa

ROA (%) 11,0 6,7

ROE (%) 25,0 15,2

Perputaran aset (x) 1,4 1,5

Equity multiplier (x) 2,3 2,3

Marjin laba usaha (%) 28,2 3,5

Marjin laba bersih (%) 8,1 4,7

Sumber: PT Cardig Aero Services Tbk, GIAA, PEFINDO Riset dan Konsultasi - Divisi Valuasi Saham & Indexing 5,0% 9,0% 13,0% 17,0% 21,0% 25,0% 29,0% 2010 2011 2012 2013 2014 2015P 2016P

Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

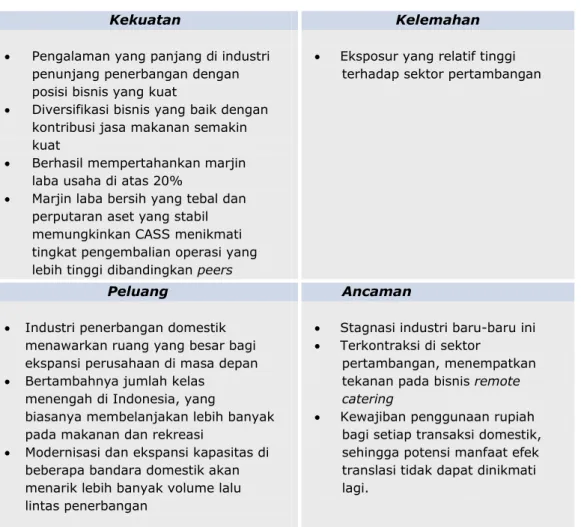

Tabel 3: Analisa SWOT

Kekuatan Kelemahan

Pengalaman yang panjang di industri

penunjang penerbangan dengan posisi bisnis yang kuat

Diversifikasi bisnis yang baik dengan

kontribusi jasa makanan semakin kuat

Berhasil mempertahankan marjin

laba usaha di atas 20%

Marjin laba bersih yang tebal dan

perputaran aset yang stabil memungkinkan CASS menikmati tingkat pengembalian operasi yang lebih tinggi dibandingkan peers

Eksposur yang relatif tinggi

terhadap sektor pertambangan

Peluang Ancaman

Industri penerbangan domestik

menawarkan ruang yang besar bagi ekspansi perusahaan di masa depan

Bertambahnya jumlah kelas

menengah di Indonesia, yang

biasanya membelanjakan lebih banyak pada makanan dan rekreasi

Modernisasi dan ekspansi kapasitas di

beberapa bandara domestik akan menarik lebih banyak volume lalu lintas penerbangan

Stagnasi industri baru-baru ini

Terkontraksi di sektor

pertambangan, menempatkan tekanan pada bisnis remote

catering

Kewajiban penggunaan rupiah

bagi setiap transaksi domestik, sehingga potensi manfaat efek translasi tidak dapat dinikmati lagi.

Sumber: PEFINDO Research and Consulting Equity & Index Valuation Division

ANALISA SWOT

Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

PENILAIAN

Metodologi Penilaian

Kami menggunakan metodologi Discounted Cash Flow (DCF) sebagai pendekatan utama dalam melakukan penilaian, mempertimbangkan bahwa pendapatan merupakan factor kunci yang mempengaruhi nilai (value driver) CASS dibandingkan pertumbuhan asset.

Kami tidak menggambungkan metode DCF dengan metode the Guideline

Company Method (GCM) di dalam valuasi ini mengingat tidak ada pembanding

yang benar-benar dapat diperbandingkan dengan CASS di Bursa Efek Indonesia (BEI).

Valuasi ini didasarkan pada nilai 100% saham CASS per 12 Oktober 2015. Kami menggunakan laporan CASS yang berakhir pada tanggal 30 Juni 2015 sebagai basis utama dalam melakukan valuasi.

Estimasi Nilai

Kami menggunakan Cost of Capital sebesar 11,77% dan Cost of Equity sebesar

12,37% berdasarkan asumsi-asumsi sebagai berikut:

Table 4: Assumption

Risk free rate [%]* 8,60

Risk premium [%]* 6,31

Beta [x]* 0,60

Cost of Equity [%] 12,37

Marjinal tax rate [%] 25,00

Interest Bearing Debt to Equity

Ratio [x] 0,47

WACC [%] 11,77

Sumber: Bloomberg, Estimasi PEFINDO Riset dan Konsultasi - Divisi Valuasi Saham & Indexing

Notes: *Per 12 Oktober 16 2015

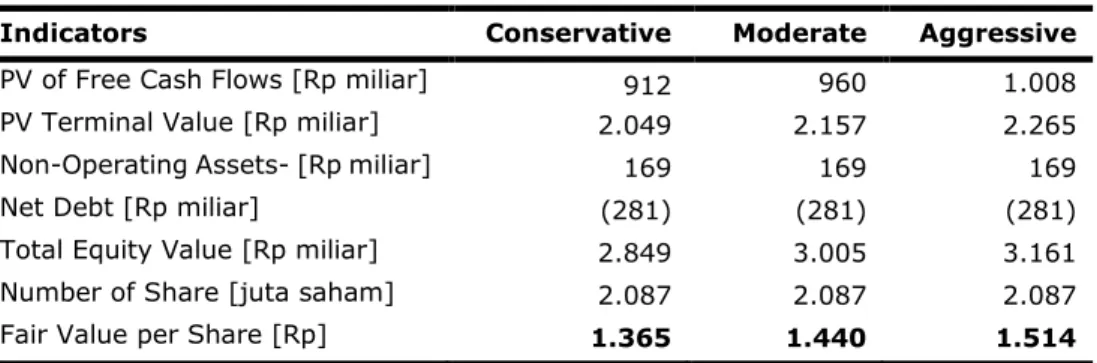

Estimasi target nilai untuk 12 berdasarkan valuasi pada tanggal 12 Oktober 2015 dengan menggunakan metode DCF dan dengan asumsi discount rate 11,77% adalah sebesar Rp1.365 – Rp1.514 per saham.

Table 5: Summary of DCF Method Valuation

Indicators Conservative Moderate Aggressive

PV of Free Cash Flows [Rp miliar] 912 960 1.008

PV Terminal Value [Rp miliar] 2.049 2.157 2.265

Non-Operating Assets- [Rp miliar] 169 169 169

Net Debt [Rp miliar] (281) (281) (281)

Total Equity Value [Rp miliar] 2.849 3.005 3.161

Number of Share [juta saham] 2.087 2.087 2.087

Fair Value per Share [Rp] 1.365 1.440 1.514

Sumber: Estimasi PEFINDO Riset dan Konsultasi - Divisi Valuasi Saham & Indexing

Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

Tabel 6: Laporan Laba Rugi Komprehensif Konsolidasian (Rp miliar)

2012 2013 2014 2015P 2016P

Pendapatan 1.006 1.319 1.520 1.763 2.099

Biaya operasional (752) (993) (1.175) (1.358) (1.600)

Laba Operasional 254 326 345 406 500

Pendapatan (biaya) lain (2) 17 29 7 0

Laba sebelum pajak 253 343 375 413 500

Beban pajak (63) (93) (105) (105) (127)

Hak minoritas (102) (140) (159) (183) (220)

Laba bersih 88 110 110 124 152

Sumber: PT Cardig Aero Services Tbk., Estimasi PEFINDO Riset dan Konsultasi Divisi Valuasi Saham & Indexing

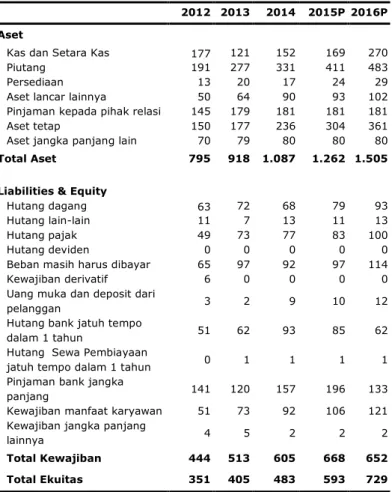

Tabel 7: Laporan Posisi Keuangan Konsolidasian

(Rp miliar)

2012 2013 2014 2015P 2016P Aset

Kas dan Setara Kas 177 121 152 169 270

Piutang 191 277 331 411 483

Persediaan 13 20 17 24 29

Aset lancar lainnya 50 64 90 93 102

Pinjaman kepada pihak relasi 145 179 181 181 181

Aset tetap 150 177 236 304 361

Aset jangka panjang lain 70 79 80 80 80

Total Aset 795 918 1.087 1.262 1.505

Liabilities & Equity

Hutang dagang 63 72 68 79 93

Hutang lain-lain 11 7 13 11 13

Hutang pajak 49 73 77 83 100

Hutang deviden 0 0 0 0 0

Beban masih harus dibayar 65 97 92 97 114

Kewajiban derivatif 6 0 0 0 0

Uang muka dan deposit dari

pelanggan 3 2 9 10 12

Hutang bank jatuh tempo

dalam 1 tahun 51 62 93 85 62

Hutang Sewa Pembiayaan

jatuh tempo dalam 1 tahun 0 1 1 1 1

Pinjaman bank jangka

panjang 141 120 157 196 133

Kewajiban manfaat karyawan 51 73 92 106 121

Kewajiban jangka panjang

lainnya 4 5 2 2 2

Total Kewajiban 444 513 605 668 652 Total Ekuitas 351 405 483 593 729

Sumber: PT Cardig Aero Services Tbk., Estimasi PEFINDO Riset dan Konsultasi Divisi Valuasi Saham & Indexing

Gambar 12: P/E & P/BV Historis

Sumber: PT Cardig Aero Services Tbk., Estimasi PEFINDO Riset dan Konsultasi Divisi Valuasi Saham & Indexing

Gambar 13: ROA, ROE dan Total Asset Turnover

Sumber: PT Cardig Aero Services Tbk., Estimasi PEFINDO Riset dan Konsultasi Divisi Valuasi Saham & Indexing

Tabel 8: Rasio Utama

Indikator 2012 2013 2014 2015P 2016P Pertumbuhan [%] Pendapatan 25,2 31,1 15,2 16,0 19,1 Laba Operasional 33,4 28,2 5,9 17,5 23,2 Laba Bersih 33,0 25,3 0,6 12,5 22,8 Profitabilitas [%]

Marjin laba usaha 25,3 24,7 22,7 23,0 23,8

Marjin laba bersih 27,6 29,2 27,8 26,9 27,9

ROA 11,0 12,0 10,1 9,8 11,0 ROE 24,9 27,1 22,9 20,9 20,9 Solvabilitas (X) Debt to Equity 1,3 1,3 1,3 1,1 1,1 Debt to Asset 0,6 0,6 0,6 0,5 0,5 Likuiditas (X) Current ratio 1,7 1,5 1,7 1,9 2,2 Quick ratio 1,6 1,4 1,6 1,8 2,1

Sumber: PT Cardig Aero Services Tbk Estimasi PEFINDO Riset dan Konsultasi Divisi Valuasi Saham & Indexing 1,0 2,0 3,0 4,0 5,0 6,0 5,0 10,0 15,0 20,0 25,0 2011 2012 2013 2014

P/E (left scale) P/BV (right scale)

0,2 0,4 0,6 0,8 1,0 1,2 1,4 1,6 0,0% 5,0% 10,0% 15,0% 20,0% 25,0% 30,0% 2011 2012 2013 2014

ROA (%)-left scale ROE (%)-left scale Aset Turnover (x)-right scale

Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

DISCLAIMER

Laporan ini dibuat berdasarkan sumber-sumber yang kami anggap terpercaya dan dapat diandalkan. Namun kami tidak menjamin kelengkapan, keakuratan atau kecukupannya. Dengan demikian kami tidak bertanggung jawab atas segala keputusan investasi yang diambil berdasarkan laporan ini. Adapun asumsi, opini, dan perkiraan merupakan hasil dari pertimbangan internal kami per tanggal penilaian (cut off date), dan kami dapat mengubah pertimbangan diatas sewaktu-waktu tanpa pemberitahuan terlebih dahulu. Kami tidak bertanggung jawab atas kekeliruan atau kelalaian yang terjadi akibat penggunaan laporan ini. Kinerja dimasa lalu tidak selalu dapat dijadikan acuan hasil masa depan. Laporan ini bukan merupakan rekomendasi penawaran, pembelian atau menahan suatu saham tertent u. Laporan ini mungkin tidak sesuai untuk beberapa investor. Seluruh opini dalam laporan ini telah disampaikan dengan itikad baik, namun sewaktu-waktu dapat berubah tanpa pemberitahuan terlebih dahulu, dan disajikan dengan benar per tanggal diterbitkan laporan ini. Harga, nilai, atau pendapatan dari setiap saham Perseroan yang disajikan dalam laporan ini kemungkinan dapat lebih rendah dari harapan pemodal, dan pemodal juga mungkin mendapatkan pengembalian yang lebih rendah dari nilai investasi yang ditanamk an. Investasi didefinisikan sebagai pendapatan yang kemungkinan besar diterima dimasa depan, namun nilai dari pendapatan yang akan diterima tersebut kemungkinan besar juga akan berfluktuasi. Untuk saham Perseroan yang penyajian laporan keuangannya didenominasi dalam mata uang selain Rupiah, perubahan nilai tukar mata uang tersebut kemungkinan dapat menurunkan nilai, harga, atau pendapatan investasi pemodal. Informasi dalam laporan ini bukan merupakan pertimbangan pajak dalam mengambil suatu keputusan invest asi.

Target harga saham dalam Laporan ini merupakan nilai fundamental, bukan merupakan Nilai Pasar Wajar, dan bukan merupakan harga acuan transaksi yang diwajibkan oleh peraturan perundang -undangan yang berlaku.

Laporan target harga saham yang diterbitkan oleh PT Pefindo Riset Konsultasi (PRK) atau PEFINDO Riset dan Konsultasi bukan merupakan rekomendasi untuk membeli, menjual, atau menahan suatu saham tertentu, dan tidak dapat dianggap sebagai nasehat investasi oleh PRK yang berhubungan dengan cakupan Jasa kepada, atau kaitannya kepada, beberapa pihak, termasuk emiten, penasehat keuangan, pialang saham, investment banks, institusi keuangan dan perantara keuangan, dalam kaitannya menerima imbalan atau keuntungan lainnya dari pihak tersebut.

Laporan ini tidak ditujukan untuk pemodal tertentu dan tidak dapat dijadikan bagian dari tujuan investasi terhadap suatu saham dan juga bukan merupakan rekomendasi investasi terhadap suatu saham tertentu atau suatu strategi investasi. Sebelum melakukan tindakan dari hasil laporan ini, pemodal disarankan untuk mempertimbangkan terlebih dahulu kesesuaian situasi dan kondisi dan, jika dibutuhkan, mintalah bantuan penasehat keuangan.

PEFINDO memisahkan kegiatan Valuasi Saham dengan kegiatan Pemeringkatan untuk menjaga in dependensi dan objektivitas dari proses dan produk kegiatan analitis. PEFINDO telah menetapkan kebijakan dan prosedur untuk menjaga kerahasiaan informasi non-publik tertentu yang diterima sehubungan dengan proses analitis. Keseluruhan proses, metodologi dan database yang digunakan dalam penyusunan Laporan Target Harga Referensi Saham ini secara keseluruhan adalah berbeda dengan proses, metodologi dan database yang digunakan PEFINDO dalam melakukan pemeringkatan.

Laporan ini dibuat dan disiapkan PRK dengan tujuan untuk meningkatkan transparansi harga saham yang tercatat di Bursa Efek Indonesia (BEI). Laporan ini juga bebas dari pengaruh tekanan atau paksaan dari Bursa maupun Perseroan yang dinilai. PRK akan menerima imbalan dari BEI dan Perseroan yang dinilai untuk 2 (dua) kali pelaporan per tahun. Untuk keterangan lebih lanjut, dapat mengunjungi website kami di http://www.pefindo-consulting.co.id

Laporan ini dibuat dan disiapkan oleh PEFINDO Riset dan Konsultasi - Divisi Valuasi Saham dan Indexing. Di Indonesia Laporan ini dipublikasikan pada website kami dan juga pada website Bursa Efek Indonesia.

Equity Valuation

Cardig Aero Services, Tbk

Primary Report

October 13, 2015 Target Price Low 1,365 High 1,514 Aviation Support and Food SolutionBuild the future business foundation

Stock PerformanceSource: Bloomberg, PEFINDO Research and Consulting Equity & Index Valuation Division

Stock Information IDR

Ticker code CASS

Market price as of October 12, 2015 1,200

Market price – 52 week high 1,327

Market price – 52 week low 1,028

Market cap – 52 week high (billion) 2,770 Market cap – 52 week low (billion) 2,145

Market Value Added & Market Risk

Sources: Bloomberg, PEFINDO Research and Consulting Equity & Index

Valuation Division Starting the business 40 years ago, PT Cardig Aero Services Tbk (CASS) has

grown into a leading company in the aviation support industry. CASS offers comprehensive solutions to aviation industry through CAS Destination, CAS Food, and CAS Facility. Through CAS Destination, CASS has a variety of services, such as Ground Handling Services, Cargo Handling Services, Lounge services, Airport Services Assistance, Line Maintenance, and Technical Ramp Handling. While in the food services business, CASS provides catering services, including In-flight Catering, Remote Catering, In-town Catering, and Industrial Catering. In 2012, CASS developed facility management services with products such as laundry, gardening, logistics, parking management, laundry, and aircraft cleaning. To date, CASS’s operations have reached 17 airports in Indonesia and covered more than 40 clients, national and international airliners. In addition, CASS served 9 remote catering clients and 15 in-flight catering clients in 2014.

Shareholders*

PT Cardig Asset Management

SATS Ltd S/A SATS Investment (II) Pte Ltd SATS Ltd S/A Cemerlang Pte Ltd PT Dinamika Raya Swarna PT Rizki Bukit Abadi Public (below 5%) *as of June 30, 2015 25.79 21.65 20.00 9.34 8.22 15.00 Contact:

Equity & Index Valuation Division Phone: (6221) 7884 0200

[email protected] “Disclaimer statement in the last page is an integral part of this report”

www.pefindo-consulting.co.id 400 600 800 1,000 1,200 1,400 2,000 3,000 4,000 5,000 6,000

Oct-14 Jan-15 Apr-15 Jul-15 Oct-15

JCI CASS JCI CASS 0 200 400 600 800 1000 1200 0 0.2 0.4 0.6 0.8 2012 2013 2014 Market Value Added Market risk

Market risk (point) Market Value Added (IDR)

“Disclaimer statement in the last page is an integral part of this report”

Strengthen business diversification

We see that one of the CASS’ competitive advantages is having a well diversifed business portfolio within the group. Despite the dominant revenue contribution from aviation support services, CASS continues to expand its business into other areas, particularly in the food solutions services. As a result, the revenue contribution of non-aviation support services increased significantly from 12.0% in 2011 to 22.8% in 2014. The diversification has also enabled CASS to fuel their revenue growth, at CAGR of 21.7% during 2010-2014. Given the slowing growth of air traffic volume, we expect the expansion to support CASS’s revenue upturn, compensating for a potentially slowing revenue growth from the aviation support services.

Operating profit margin above 20%

CASS has maintained its operating profit margin above 20% in past few years. We expect the margin will remain stable since there are less negative sentiments of input cost pressure, such as food inflation and labor cost.

Achieving high operating return

Compared with peers in the aviation support industry, CASS has reported a high level of operating returns with ROE and ROA at an average of 25% and 11.0%, respectively, during 2011-2014. The company enjoyed a healthy net income margin and maintained stable asset turnover.

Business prospects

We view the prospect of aviation support industry remains attractive due to huge opportunity in the domestic market. Improving economic growth, a growing number of middle class, and the recovery of export-import activities will be a catalyst for the growth of air traffic. In addition, the planned expansion in major airports’ capacity will also draw more passenger traffic in the future. Considering the historical Company's performance and strategy, we believe that the CASS will be able to capture these opportunities and hence to enjoy sustainable growth going forward. The diversification strategy will also allow the Company to maintain a stable revenue stream. Nevertheless, in the near term, CASS will be potentially exposed to the decline in the domestic air traffic and slowdown in its remote catering business due to the slump in coal and mining sector.

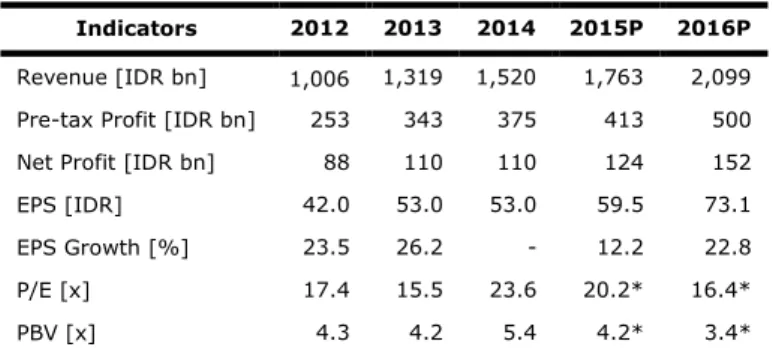

Table 1: Performance Summary

Indicators 2012 2013 2014 2015P 2016P

Revenue [IDR bn] 1,006 1,319 1,520 1,763 2,099

Pre-tax Profit [IDR bn] 253 343 375 413 500

Net Profit [IDR bn] 88 110 110 124 152

EPS [IDR] 42.0 53.0 53.0 59.5 73.1

EPS Growth [%] 23.5 26.2 - 12.2 22.8

P/E [x] 17.4 15.5 23.6 20.2* 16.4*

PBV [x] 4.3 4.2 5.4 4.2* 3.4*

Source: PT Cardig Aero Services Tbk, PEFINDO Research and Consulting Equity & Index Valuation Division Estimates

* based on share price as of October 12, 2015 – IDR1,200/share

INVESTMENT PARAMETER

“Disclaimer statement in the last page is an integral part of this report”

www.pefindo-consulting.co.id

Pressure on the exchange rate

Exchange rate was closed at IDR 14,027/USD in August 2015, depreciated by 12.8% YTD. Beside the pressure on the trade balance, high demand for USD also comes from the large requirement for USD to repay foreign debt, particularly by private sectors. On the external side, the devaluation of the Yuan has also become one of the contributors to the strengthening of the greenback. Nonetheless, rupiah depreciation has also been in line with the weakening of other foreign currencies.

Figure 1: Rupiah continues to depreciate in 2015

Source: Bank Indonesia, PEFINDO Research and Consulting Equity & Index Valuation Division

We view that rupiah depreciation would affect the reported earning generated by the players in aviation support industry. While previously the players benefited from the currency translation because most of the services rendered were billed and paid for in USD and then reported the associated costs in IDR, they probably will not be able to enjoy the gain from currency translation in their books since the mandatory use of rupiah in domestic transactions.

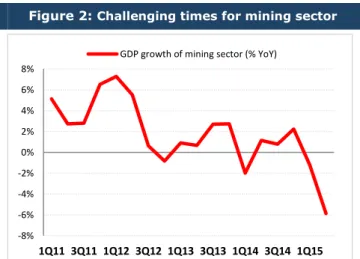

Sluggishness in mining sector continues

Coal and mining sector has yet to recover. The GDP growth of mining sector still decelerated, droped by 6% YoY in 2Q15 (Figure 2). The weak global commodity prices due to soft demannd, particularly coal, have forced miners to cut back on production. Moreover, the miners can no longer rely on the export of raw minerals to maintain production level, after the ban issued by the government in 2013.

Figure 2: Challenging times for mining sector

Sources: Central Bureau of Statistics, PEFINDO Research and Consulting Equity & Index Valuation Division 4,000 6,000 8,000 10,000 12,000 14,000 16,000

Jan-10 Oct-10 Jul-11 Apr-12 Jan-13 Oct-13 Jul-14 Apr-15

-8% -6% -4% -2% 0% 2% 4% 6% 8% 1Q11 3Q11 1Q12 3Q12 1Q13 3Q13 1Q14 3Q14 1Q15 GDP growth of mining sector (% YoY)

MACROECONOMY AND INDUSTRY

“Disclaimer statement in the last page is an integral part of this report”

Less pressure on food prices

The pressure on input price throughout 2015 is expected to be more moderate. Inflation trend until August 2015 remains relatively benign (2.29% YTD) compared to the same period of 2014 (3.65% YTD). Likewise, the pressure on foodstuff price is also moderate, rising only about 3.35% YTD (versus 4.74% YTD). We expect this lower trend will persist until the end of the year, considering it has passed through one of the peak period (Eid-ul-Fitr).

Figure 3: Inflation is moving on a moderate trend

Sources: Central Bureau of Statistics, PEFINDO Research and Consulting Equity & Index Valuation Division

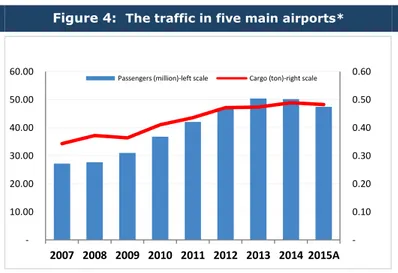

Slowing activity in air traffic

The activity of air transportation declined in 2014. Number of aircraft traffic decreased by 5.2% to 1.2 million routes (international and domestic routes) with total passengers of 135.8 million (down by 5.8%) and total cargo of 0.95 million (down by 7.1%). The challenges mainly come from the deceleration of the country’s economic growth and the decline in import-export activities, thus adversely affecting the activities in domestic airports.

The trend is likely to continue through 2015, reflected by the recent activities in the five main airports (Figure 4). The economic growth continues to slow down to 4.67% in 2Q15 from 4.72% in 1Q15. Indonesia’s export volume fell by 8.23% to 296.81 million tons (2014: down by 21.51%), while the volume of imports rose only slightly, about 1.11% to 84.15 million tons (2014: grew by 4.69 %).

Figure 4: The traffic in five main airports*

*Polonia, Soekarno Hatta, Juanda, Ngurah Rai, and Hasanudin airports

Source: Central Bureau of Statistics, PEFINDO Research and Consulting Equity & Index Valuation Division 0 2 4 6 8 10 12 14 16 18 2007 2008 2009 2010 2011 2012 2013 2014 Aug-15 (%)

Foodstuffs CPI inflation

0.10 0.20 0.30 0.40 0.50 0.60 10.00 20.00 30.00 40.00 50.00 60.00 2007 2008 2009 2010 2011 2012 2013 2014 2015A Passengers (million)-left scale Cargo (ton)-right scale

“Disclaimer statement in the last page is an integral part of this report”

Regulation: the mandatory use of rupiah in domestic transactions

Bank Indonesia requires the use of Rupiah in domestic transactions, as stipulated in the regulation No 17/3/PBI/2015. The requirement applies to cash and non-cash transactions. The regulation took effect on March 31, 2015 and covers cash transactions and July 1, 2015 for non-cash transactions.

For aviation support business, we see the abovementioned regulation will affect the reported earnings since some of the services such as ground handling charge fees in USD. Thus, companies in the industry can no longer enjoy the benefit of currency translation in their financial statements after the regulation becomes effective.

CASS’s businesses at a glance

CASS’s businesses are categorized into three main segments, namely (a) aviation support services, (b) food solution services, and (c) facility management services. The diversification has enabled the Company to fuel the revenue growth at a CAGR of 21.7% during 2010-2014.

In its core business, aviation support services, CASS offers ground handling services, cargo handling services, lounge services, etc. CASS has been able to successfully expand its business network and now has presence in 17 key airports in Indonesia (12 airports for cargo, ground handling, and engineering services, while the other 5 for their engineering services only), serving clients of domestic and international airliners. To support the businesses CASS cooperates with more than 150 consigners. The revenue from aviation support services, IDR1.17 trillion, made up more than 50% of the Company's total revenue in 2014

Figure 5: CASS’s Business Structure

Source: PT Cardig Aero Services Tbk, PEFINDO Research and Consulting Equity & Index Valuation Division

The second largest revenue contributor is food solution services. The focus of the Company is divided into two categories, in-flight catering and remote catering. The latter mainly clients from coal and mining sectors. CASS also offers in-town catering to serve a number of clients ranging from industrial to hospital and has expanded into retail food business with the launch of Red Bucket restaurants.

“Disclaimer statement in the last page is an integral part of this report”

In 2012, through its subsidiary, PT Cardig Anugra Sarana Bersama (CASB), the Company expanded the business into facility management services. Revenues from this segment in 2014 is IDR37.4 billion. The Company has developed the business and brached out to Bandung, Bogor, Solo, Surabaya, and Denpasar.

Figure 6: Revenue Distribution by Segments in 2014

Source: PT Cardig Aero Services Tbk, PEFINDO Research and Consulting Equity & Index Valuation Division

In the competitive landscape of its core business, CASS has a strong market position. CASS handled 242.902 tons of cargo in 2014, or about 20.3% of national good movements in the year. The percentage of market share is surely higher if calculated only in the Company’s areas of operation.

Figure 7: CASS has strong business position in the aviation support services Cargo Traffic* (in 000 ton) Ground Handling** (in IDR Billion)

**based on total revenue for PT Gapura Angkasa and only ground handling revenue for CASS Sources: Angkasa Pura 1&2, GIAA, PEFINDO Research and Consulting Equity & Index Valuation Division

In the ground handling service, CASS has also maintained a strong business position with revenue of IDR487.6 billion. One of the closest competitors is PT Gapura Angkasa, a subsidiary of PT Garuda Indonesia, which is also a leading company in this business. In 2014, PT Gapura Angkasa reported total revenue of IDR1.2 trillion (up by 10.8%).

Maintaining performance in aviation support businesses

We estimate the revenues from aviation support services in 2015 to grow relatively stable compared to the previous year, amounting to IDR 1.32 trillion or up by 12.3%

Cargo Handling Services 36% Ground Handling Services 32% Aircraft release and maintenance 9% Catering Services 20% Facility management 3% 200 400 600 800 1,000 1,200 National CASS 2013 2014 0 200 400 600 800 1,000 1,200 1,400

Gapura Angkasa CASS 2013 2014

“Disclaimer statement in the last page is an integral part of this report”

YoY (vs. 2014: 12.2% YoY). Air traffics remain stagnant due to unfavorable economic environment. Given the fact that CASS’s businesses is mainly depended upon number of aircraft movements as well as passenger and cargo traffics, we view that the current condition will affect the Company’s ability to maintain the growth pace in the past (21.7%).

Figure 8: Revenue Breakdown of Airport Support Services

Source: PT Cardig Aero Services Tbk, PEFINDO Research and Consulting Equity & Index Valuation Division Estimate

In addition, CASS probably will no longer be able to enjoy the gain from currency translation of USD to rupiah in its financial statements due to the implementation of the regulation that requires the use of rupiah for domestic transactions. Previously, the Company took benefit from translating the fees charged in USD on certain services to its rupiah-based financial statements. Thus, at times of rupiah depreciation against USD, the reported revenue tends to be higher due to the currency translation effect. On the positive note, CASS has successfully added Jet Asia Airways and Emirates to its roster of clients. It is expected that the additional customers are going to support Company to achieve the performance target amidst the slowdown in the industry growth.

Continuing the expansion of business in the food segment

We projects the revenue from catering services to increase by 21.4% in 2015 vs. 20.4% in the previous year. In recent years, CASS has been able to expand its business expansion in the food service solutions. The Company made a forray into retail segment, catering to education and health industry. This has lessened the impact of the slowdown in the coal and mining sector on its food service business. As we see the weakening demand in the remote catering busienss, food production fell from 7.81 million meals in 2013 to 7.05 million meals in 2014, attributable to the significantly reduced number of clients from 18 to 9 clients. The entry into food retail business will allow the Company to mitigate business concentration risk, in our opinion.

In the medium- to long-run, we see the domestic market represents a great opportunity for food solution services to sprout. With the economy consistently growing (albeit slower pace), the number of middle class group is to increase. In addition, the growing economic activities and tourism industry will support the number of air passengers in the future. 200 400 600 800 1,000 1,200 1,400 1,600 2011 2012 2013 2014 2015P 2016P

IDR billion Cargo Handling Services Ground Handling Services

“Disclaimer statement in the last page is an integral part of this report”

Figure 9: Contribution of Catering Services

Source: PT Cardig Aero Services Tbk, PEFINDO Research and Consulting Equity & Index Valuation Division Estimate

The government has waived visa requirements for nationals from an extra 30 countries to boost international tourist numbers. The government was hoping that an estimated 10 million foreign tourists would visit Indonesia this year, up from 9 million foreign tourist arrivals in 2014 and 8.8 million visitors in 2013.

Nonetheless, CASS should be able to balance between the growth target and the profitability level, given that the food segments typically generate lower margins than the Company’s core business (aviation support services). We view that the current stagnation of air traffic posses a risk to the Company achieving financial targets.

Higher capacity of in-flight catering

The Company has upgraded the production facility of in-flight catering managed by PT Purantara Mitra Angkasa Dua (PMAD) to 15,000 meals/day in 2014, from the previous of 8,000 meals/day in 2013. In 2014, the Company utilized around 31% of its capacity with total annual production of approximately 2.27 million meals.

Figure 10: Capacity and utilization of In-flight catering

Source: PT Cardig Aero Services Tbk, PEFINDO Research and Consulting Equity & Index Valuation Division

CASS successfully cooperates with two international airlines. In December 2014, CASS was appointed by Oman Air as the airliner’s catering service provider in Indonesia, which officially inaugurated their first flight from Jakarta. The latest was a cooperation with All Nippon Airways (ANA), which started to provide in-flight catering by June 2015.

Expanding restaurant outlets

Another catalyst for the growth of food segment is the expansion of the restaurant business. CASS sets the target to add 6 restaurants in 2016, with an estimated

0.0% 5.0% 10.0% 15.0% 20.0% 25.0% 30.0% 100 200 300 400 500 600 2011 2012 2013 2014 2015P 2016P Catering Services Share (%)

0% 20% 40% 60% 80% 100% 120% 2,000 4,000 6,000 8,000 10,000 12,000 14,000 16,000 2013 2014

“Disclaimer statement in the last page is an integral part of this report”

investment per outlet about IDR4-7 billion. CASS has launched two The Red Bucket outlets in the first seven months of 2015, i.e. in Cinere and Kemang. The restaurant offers a fast-casual dining concept. In addition, CASS has introduced a new concept of eating by launching The Red Bucket Food Truck.

The inauguration of the new Premier Lounge at Ngurah Rai Airport, Bali

JAS Airport Services (CAS Destination) inaugurated the new Premier Lounge at Ngurah Rai International Airport. The Premier Lounge provides a world class waiting room and serves a variety of food ranging from traditional to international or western food. The lounge allows CASS to draw more customers tapping the potential with the expansion of Ngurah Rai Airport. In 2014, the Company recorded an increasing number of guests to their lounge and handled approximately 618.055 of total guests (up by 8% YoY).

Achieve consistent operating profit margin above 20%

Historically, CASS has consistently been able to maintain its operating profit margin above 20% level, even for 2013 and 2014, where there were significant increase in inflation and labor costs. In 2014, along with the slowdown in the domestic air traffic, CASS still posted an operating profit margin of around 22.7%, slightly lower than the previous year though. Its revenue increased by 15.2% to IDR1.5 trillion (2013: grew by 31.1%). Meanwhile, operating expenses increased by 18.3% YoY to 1.2 trillion.

Figure 11: CASS’s Operating Profit Margin

Source: PT Cardig Aero Services Tbk, PEFINDO Research and Consulting Equity & Index Valuation Division

We forecast CASS’s operating margin in 2015 to remain above 20%. Considering subdued negative sentiments, particularly the effect of hiked fuel prices, we estimate the increase in cost of labor and the price of food will tend to be moderate.

Posted a higher operating return than peers

CASS recorded a respectable return on equity (ROE) and return on assets (ROA) at an average of 25% and 11.0%, respectively, during 2011-2014. This compares more favorably than the peers. CASS enjoys healthy net income margin and maintains stable of asset turnover rate at the range of 1.4x.

Table 2: Comparing Performance of CASS and Peer

Indicators

CASS

Gapura Angkasa

ROA (%) 11.0 6.7

ROE (%) 25.0 15.2

Assets Turnover (x) 1.4 1.5 Equity multiplier 2.3 2.3 Operating Profit Margin (%) 28.2 3.5 Net Income Margin (%) 8.1 4.7 Sources: PT Cardig Aero Services Tbk, GIAA, PEFINDO Research and Consulting Equity & Index Valuation Division 5.0% 9.0% 13.0% 17.0% 21.0% 25.0% 29.0% 2010 2011 2012 2013 2014 2015P 2016P

“Disclaimer statement in the last page is an integral part of this report”

Table 3: SWOT Analysis

Strengths Weaknesses

Long experience in the aviation

support industry with strong business position

Well-diversified business with food

solution services getting stronger

Successfully maintained operating

margin above 20%

Net income margin and stable asset

turnover allowing CASS to enjoy higher operating return rate than peers

Relatively high exposure to

domestic mining sector

Opportunities Threats

Domestic aviation industry represents

large room for Company’s future expansion

Growing number of middle class in

Indonesia, typically spending more on food and leisure

Modernization and expanding capacity

in several domestic airports will draw more traffic volume

Recently stagnant aviation

industry

Contraction in the mining sector,

putting pressuring on the remote catering business

Mandatory use of rupiah for

domestic transaction, thus

potential gain from currency translation on the reported earning

Source: PEFINDO Research and Consulting Equity & Index Valuation Division

SWOT ANALYSIS

“Disclaimer statement in the last page is an integral part of this report”

VALUATION Methodology

We applied the Discounted Cash Flow (DCF) method as the main valuation approach, considering that income growth is a value driver in CASS instead of asset growth.

We did not combine the DCF method with the Guideline Company Method (GCM) as there are no similar companies eligible to be compared with CASS in the IDX.

This valuation is based 100% on CASS share price as of October 12, 2015. We use CASS’s financial report ended on June 30, 2015 as basis of fundamental analysis.

Value Estimation

We used a Cost of Capital of 11.77% and Cost of Equity of 12.37% based on the following assumptions:

Table 4: Assumption

Risk free rate [%]* 8.60

Risk premium [%]* 6.31

Beta [x]* 0.60

Cost of Equity [%] 12.37

Marginal tax rate [%] 25.00

Interest Bearing Debt to Equity

Ratio [x] 0.47

WACC [%] 11.77

Source: Bloomberg, PEFINDO Research and Consulting Equity & Index Valuation Division Estimates

Notes: *As of October 12, 2015

The target price for 12 months based on the valuation as of October 12, 2015 using the DCF method with a 11.77% discount rate assumption ranges between

IDR1,365 – IDR1,514 per share.

Table 5: Summary of DCF Method Valuation

Indicators Conservative Moderate Aggressive

PV of Free Cash Flows [IDR Bn] 912 960 1,008

PV Terminal Value [IDR Bn] 2,049 2,157 2,265

Non-Operating Assets- [IDR Bn] 169 169 169

Net Debt [IDR Bn] (281) (281) (281)

Total Equity Value [IDR Bn] 2,849 3,005 3,161

Number of Share [million share] 2,087 2,087 2,087

Fair Value per Share [IDR] 1,365 1,440 1,514

Source: PEFINDO Research and Consulting Equity & Index Valuation Division Estimates

“Disclaimer statement in the last page is an integral part of this report”

Tabel 6: Consolidated Statements of

Comprehensive Income (IDR Billion)

2012 2013 2014 2015P 2016P

Sales 1,006 1,319 1,520 1,763 2,099

Operating expenses (752) (993) (1,175) (1,358) (1,600)

Operating profit 254 326 345 406 500

Other income (Expenses) (2) 17 29 7 0

Income before tax 253 343 375 413 500

Tax expenses (63) (93) (105) (105) (127)

Non-controlling interest (102) (140) (159) (183) (220)

Net Profit 88 110 110 124 152

Source: PT Cardig Aero Services Tbk., PEFINDO Research and Consulting Equity & Index Valuation Division Estimates

Table 7: Consolidated Statements of Financial Position (IDR Billion)

2012 2013 2014 2015P 2016P Assets

Cash & cash equivalents 177 121 152 169 270

Receivables 191 277 331 411 483

Inventories 13 20 17 24 29

Other short-term assets 50 64 90 93 102

Loans to related party 145 179 181 181 181

Fixed Assets 150 177 236 304 361

Other long-term Assets 70 79 80 80 80

Total Assets 795 918 1,087 1,262 1,505

Liabilities & Equity

Account payable 63 72 68 79 93 Other payables 11 7 13 11 13 Taxes payable 49 73 77 83 100 Dividend payable 0 0 0 0 0 Accrued expenses 65 97 92 97 114 Derivative liabilities 6 0 0 0 0

Advances and deposits from

customers 3 2 9 10 12

Current maturity of bank

loans 51 62 93 85 62

Finance lease payables 0 1 1 1 1

Long-term bank loans 141 120 157 196 133

Long-term bank loans 51 73 92 106 121

Other long-term liabilities 4 5 2 2 2

Total Liabilities 444 513 605 668 652 Total Equity 351 405 483 593 729

Source: PT Cardig Aero Services Tbk., PEFINDO Research and Consulting Equity & Index Valuation Division Estimates

Figure 12: Historical P/E and P/BV

Source: PT Cardig Aero Services Tbk., PEFINDO Research and Consulting Equity & Index Valuation Division Estimates

Figure 13: Historical ROA, ROE dan Total Asset

Turnover

Source: PT Cardig Aero Services Tbk., PEFINDO Research and Consulting Equity & Index Valuation Division Estimates

Table 8: Key Ratios

Indicators 2012 2013 2014 2015P 2016P Growth (%) Sales 25.2 31.1 15.2 16.0 19.1 Operating Profit 33.4 28.2 5.9 17.5 23.2 Net Profit 33.0 25.3 0.6 12.5 22.8 Profitability (%) Operating Margin 25.3 24.7 22.7 23.0 23.8 Net Margin 27.6 29.2 27.8 26.9 27.9 ROA 11.0 12.0 10.1 9.8 11.0 ROE 24.9 27.1 22.9 20.9 20.9 Solvability (X) Debt to Equity 1.3 1.3 1.3 1.1 1.1 Debt to Asset 0.6 0.6 0.6 0.5 0.5 Solvability (X) Current ratio 1.7 1.5 1.7 1.9 2.2 Quick ratio 1.6 1.4 1.6 1.8 2.1

Source: PT Cardig Aero Services Tbk., PEFINDO Research and Consulting Equity & Index Valuation Division Estimates 1.0 2.0 3.0 4.0 5.0 6.0 5.0 10.0 15.0 20.0 25.0 2011 2012 2013 2014

P/E (left scale) P/BV (right scale)

0.2 0.4 0.6 0.8 1.0 1.2 1.4 1.6 0.0% 5.0% 10.0% 15.0% 20.0% 25.0% 30.0% 2011 2012 2013 2014

ROA (%)-left scale ROE (%)-left scale Aset Turnover (x)-right scale

“Disclaimer statement in the last page is an integral part of this report”

DISCLAIMER

This report was prepared based on trusted and reliable sources. Nevertheless, we do not guarantee its completeness, accuracy and adequacy. Therefore, we are not responsible for any investment decisions made based on this report. All assumptions, opinions and predictions were solely our internal judgments as of the reporting date, and those judgments are subject to change without further notice.

We are not responsible for any mistakes or negligence that occurs by using this report. Recent performance cannot always be used as a reference for future outcome. This report does not off er a recommendation to purchase or hold particular shares. This report might not be suitable for some investors. All opinions in this report have been presented fairly as of the issuing date with good intentions; however, they could change at any time without further notice. The price, value or income of each share of the Company stated in this report might be lower than investor expectations, and investors may obtain returns lower than the invested amount. Investment is defined as the probable income that will be received in the future; nonetheless such returns may fluctuate. As for companies whose shares are denominated in a currency other than Rupiah, foreign exchange fluctuation may reduce their share value, price or the returns for investors. This repor t does not contain any information for tax considerations in investment decision -making.

The share price target in this report is a fundamental value, not a fair market value or a transaction price reference required by regulations.

The share price target report issued by the PT PEFINDO Riset Konsultasi (“PRK”) or “PEFINDO Research and Consulting” is not a recommendation to buy, sell or hold particular shares. It should not be considered as investment advice from the PRK and its scope of service to some parties, including listed companies, financial advisors, brokers, investment banks, financial institutions and intermediaries, does not correlate with receiving rewards or any other benefits from such parties.

This report is not intended for any particular investor and cannot be used as part of an objective investment analysis of particular shares, an investment recommendation, or an investment strategy. We strongly recommend investors to consider the suitability of the situation and conditions before m aking a decision in relation with the figures in this report. If necessary, consult with your financial advisor.

PEFINDO keeps the activities of the Equity Valuation Division separate from its Ratings Division to preserve the independence and objectivity of its analytical processes and products. PEFINDO has established policies and procedures to maintain the confidentiality of non-public information received in connection with each analytical process. The entire process, methodology and the database used in the preparation of the Reference Share Price Target Report as a whole are different from the processes, methodologies and databases used by PEFINDO in issuing ratings.

This report was prepared and composed by PRK with the objective of enhancing the tr ansparency of share prices of listed companies in the Indonesia Stock Exchange (IDX). This report is also free of influence from any other party, including pressure or force either from IDX or the listed company reviewed. PRK earns a reward from IDX and the reviewed company for issuing this report twice a year. For further information, please visit our website at http://www.pefindo-consulting.co.id

This report was prepared and composed by the PEFINDO Research & Consulting - Equity & Index Valuation Division. In Indonesia, this report is published in our website and in the IDX website.