KABUPATEN GOWA TAHUN 2018 DAN 2019

SKRIPSI

Oleh

SYERLI

105731118616

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2021

ii

HALAMAN JUDUL

AKUNTABILITAS PEMERINTAH DESA DALAM PENGELOLAAN

ANGGARAN PENDAPATAN DAN BELANJA DESA (APBDes)

DI DESA TAMANNYELENG KECAMATAN BAROMBONG

KABUPATEN GOWA TAHUN 2018 DAN 2019

SKRIPSI

Oleh

SYERLI

105731118616

Untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi Akuntansi pada

Universitas Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

iii

MOTTO DAN PERSEMBAHAN

PERSEMBAHAN

Karya Ilmiah ini kupersembahkan untuk:

1. Kepada kedua orang tuaku tercinta, terima kasih atas segala dukungan, doa yang tiada henti, cinta, kasih dan sayang yang tiada tara.

2. Kepada dosen-dosenku, terutama dosen pembimbing yang tak kenal lelah, membimbing, mengarahkan, dan memotivasi saya untuk menyelesaikan karya ilmiah ini.

MOTTO HIDUP

Jangan menunda pekerjaan sampai besok jika hari ini dapat diselesaikan, maka tuntaskanlah

vii

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT atas segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya. Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserta para keluarga, sahabat, dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulisan skripsi yang berjudul “Akuntabilitas Desa dalam Pengelolaan Anggaran Pendapatan dan Belanja Desa (APBDes) di Desa Tamannyeleng Kecamatan Barombong Kabupaten Gowa”

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Sarjana (S1) pada fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada kedua orang tua penulis yang senantiasa memberi harapan, semangat, perhatian, kasih sayang dan doa tulus tak pamrih. Dan saudara-saudaraku tercinta yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, dukungan dan doa restu yang telah diberikan dengan keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula pengharapan yang setinggi-tingginya dan terima kasih banyak disampaikan dengan hormat kepada :

viii

1. Bapak Prof. Dr. H. Ambo Asse, M.Ag, selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasulong, SE., MM, Dekan Fakultas Ekonomi Universitas Muhammadiyah Makassar.

3. Bapak Dr. Ismail Badollahi, SE.,M.Si.,Ak.CA.CSP, selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Ibu Hj. Naidah, SE.,M.Si, selaku Pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga Skripsi selesai dengan baik.

5. Bapak Muhammad Nasrun, S.ST, M.Si.Ak.CA,CPA, selaku Pembimbing

II yang telah berkenan membantu selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/Ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada penulis selama mengikuti kuliah.

7. Segenap staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

8. Rekan-rekan mahasiswa Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Angkatan 2016 yang selalu belajar bersama yang tidak sedikit bantuannya dan dorongan dalam aktivitas studi penulis.

9. Kedua Orang Tuaku dan keluarga yang saya cintai, terima kasih atas pengorbanan materi, Doa dan dukungan moral yang kalian berikan kepada ananda selama ini.

ix

10. Terima kasih teruntuk Nelli Hamzah, S.pd, Satriani Nurdin, Amd.Keb dan Fajar Tri Pambudi, yang telah memberikan semangat, kesabaran, motivasi, dan dukungannya hingga penyelesaian skripsi ini.

Dalam penyusunan skripsi ini, penulis menyadari bahwa skripsi ini sangat jauh dari kesempurnaan oleh karena itu, kepada semua pihak utamanya para pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan skripsi ini.

Mudah-mudahan skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater kampus Biru Universitas Muhammadiyah Makassar.

Billahi Fii Sabilil Haq, Fastabiqul Khairat, wassalamu’alaikum Wr. Wb

Makassar, Oktober 2020

x

ABSTRAK

SYERLI, 2020. Akuntabilitas Pemerintah Desa dalam Pengelolaan

Anggaran Pendapatan dan Belanja Desa (APBDes) di Desa Tamannyeleng Kecamatan Barombong Kabupaten Gowa Tahun 2018 dan 2019, Skripsi Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh Pembimbing I Ibu Hj. Naidah dan Pembimbing II Bapak Muhammad Nasrun.Penelitian ini bertujuan untuk mengetahui Akuntabilitas Desa dalam melaksanakan Pengelolaan Anggaran Pendapatan dan Belanja Desa. Penelitian ini dilakukan di Desa Tamannyeleng Kecamatan Barombong Kabupaten Gowa. Data yang digunakan dalam penelitian ini diperoleh dari teknik wawancara, teknik wawancara ini dilakukan secara langsung dengan perangkat desa dan masyarakat Desa Tamannyeleng Kecamatan Barombong Kabupaten Gowa. Hasil penelitian ini menunjukkan bahwa secara keseluruhan pengelolaan APBDes dilakukan secara transparansi dan dipertanggungjawabkan, namun masih ada beberapa indikator dari kriteria akuntabel yang belum terpenuhi oleh Pemerintah Desa Tamannyeleng.

Kata Kunci: Akuntabilitas, Pemerintah Desa, Anggaran Pendapatan dan Belanja Desa

xi

ABSTRACT

SYERLI, 2020. Village Government Accountability in Village Budget

Management (APBDes) in Tamannyeleng Village, Barombong District, Gowa Regency year 2018 and 2019 Thesis, Accounting Study Program, Faculty of Economics and Business, Muhammadiyah University of Makassar. Supervised by Advisor I Mrs. Hj. Naidah and Supervisor II Mr. Muhammad Nasrun.

This study aims to determine the Village Accountability in implementing Village Budget Management. This research was conducted in Tamannyeleng Village, Barombong District, Gowa Regency. The data used in this study were obtained from interview techniques, this interview technique was carried out directly with village officials and the community of Tamannyeleng Village, Barombong District, Gowa Regency. The results of this study indicate that the overall management of APBDes is carried out in a transparent and accountable manner, but there are still several indicators of accountable criteria that have not been met by the Tamannyeleng Village Government.

Keywords: Accountability, Village Government, Village Revenue and Expenditure Budget

xii

DAFTAR ISI

SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN ... iv

LEMBAR PENGESAHAN ... v

SURAT PERNYATAAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... x

ABSTRACT ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR/BAGAN ... xv BAB I PENDAHULUAN A. Latar Belakang ... 1 B. Rumusan Masalah ... 6 C. Tujuan Penelitian ... 6 D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Akuntansi Pemerintahan ... 8

B. Desa ... 13

C. Penyajian Laporan Keuangan ... 25

D. Akuntabilitas ... 31

xiii

F. Kerangka Pikir ... 43

BAB III METODE PENELITIAN A. Jenis Penelitian ... 44

B. Tempat dan Waktu Penelitian ... 41

C. Sumber Data ... 41

D. Teknik Pengumpulan Data... 42

E. Instrumen Penelitian ... 43

F. Metode Analisis Data ... 43

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Objek Penelitian ... 48

B. Hasil Penelitian ... 52 C. Pembahasan ... 67 BAB V PENUTUP A. Kesimpulan ... 73 B. Saran ... 74 DAFTAR PUSTAKA ... 76 DAFTAR LAMPIRAN ... 78

xiv

DAFTAR TABEL

5.1 Penelitian Terdahulu ... 47

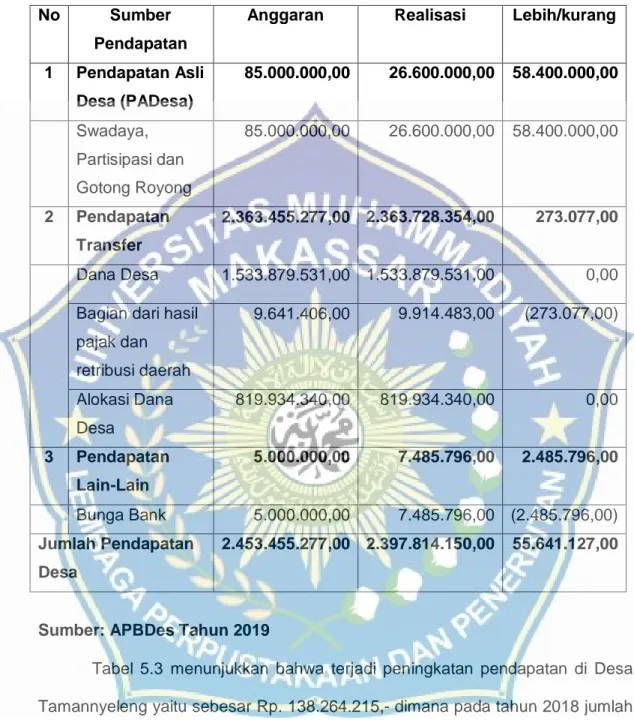

5.2 Sumber Pendapatan Tahun 2018 ... 55

5.3 Sumber Pendapatan Tahun 2019 ... 56

5.4 APBDes Tahun 2018 ... 58

5.5 APBDes Tahun 2019 ... 60

xv

DAFTAR GAMBAR

2.1 Kerangka Pikir ... 43 3.1 Analisis Data ... 47 4.1 Struktur Organisasi ... 52

1

BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan pemerintahan di Indonesia semakin pesat dengan adanya era reformasi dan pelaksanaan otonomi daerah dan desentralisasi fiskal. Hal ini terjadi seiring dengan pesatnya perkembangan ilmu akuntansi khususnya dalam bidang akuntansi pemerintahan. Akuntansi pemerintahan adalah salah satu bidang ilmu akuntansi yang mengkhususkan dalam pencatatan dan pelaporan transaksi-transaksi yang terjadi di badan pemerintahan. Adanya tuntutan akuntabilitas dan transparansi atas pencatatan transaksi-transaksi dan pelaporan kinerja pemerintah oleh sebuah kebutuhan yang tidak lagi terelakan.

Desa adalah kesatuan masyarakat hukum yang memiliki batas wilayah yang berwenang untuk mengatur dan mengurus urusan pemerintahan, kepentingan masyarakat setempat berdasarkan prakarsa masyarakat, hak asal usul, dan hak tradisional yang diakui dan dihormati dalam sistem pemerintahan Negara Kesatuan Republik Indonesia (UU No. 6 Tahun 2014). Dari segi politis Undang-Undang ini memberikan sebuah pelimpahan wewenang dari pemerintah pusat kepada pemerintah daerah. Pemerintah daerah mempunyai kewenangan yang disebut otonomi desa. Sulumin (2015) mendefinisikan otonomi desa merupakan keuangan kewenangan bagi desa dalam mengatur kepentingan masyarakat sesuai dengan prakarsa yang ada.

Salah satu bentuk kepedulian pemerintah terhadap pengembangan wilayah pedesaan adalah adanya anggaran pembangunan secara khusus yang dicantumkan dalam APBD (Anggaran Pendapatan dan Belanja Daerah) untuk pembangunan wilayah pedesaan, yakni dalam bentuk ADD (Alokasi Dana Desa). Itikad baik pemerintah pusat akan adanya ADD (Alokasi Dana Desa) ditunjukkan dengan terbitnya Surat Edaran Mendagri No. 140/640/SJ yang menjelaskan tentang Alokasi Dana Desa. ADD (Alokasi Dana Desa) adalah wujud dari proses dan keadilan anggaran yang selama ini diidamkan oleh desa. Dengan adanya ADD (Alokasi Dana Desa) diharapkan desa dapat melatih diri dan dan belajar tentang bagaimana melakukan perencanaan dan pengelolaan keuangan dalam menyelenggarakan roda pemerintahan dan pemberdayaan masyarakat sesuai dengan kebutuhan dan prioritas serta potensi masing-masing desa.

Berdasarkan Undang-undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah menjelaskan bahwa terkandung tiga pola otonomi. Pertama, kedaulatan provinsi sebagai kedaulatan terbatas. Kedua, kedaulatan kabupaten/kota sebagai kedaulatan luas. Ketiga, kedaulatan desa adalah kedaulatan yang asli, bulat dan utuh serta bukan merupakan pemberian dari pemerintah, begitu juga sebaliknya pemerintah berkewajiban menghargai kedaulatan asli yang dimiliki oleh desa tersebut.

Dana Desa merupakan dana yang berasal dari Anggaran Pendapatan dan Belanja Negara yang ditujukan untuk Desa dan Desa Adat yang dikirim melalui Anggaran Pendapatan dan Belanja Daerah

kabupaten/kota dan dimanfaatkan untuk mendanai penyelenggaraan pemerintahan, pembangunan, serta pemberdayaan masyarakat dan kemasyarakatan. Kelembagaan desa merupakan lembaga yang mendukung pelaksanaan pemerintahan desa, pelaksanaan pembangunan desa, pembinaan kemasyarakatan desa dan pemberdayaan masyarakat desa. Demikian kelembagaan desa harus bekerja secara sinergis dan terpadu untuk mencapai desa yang sejahtera. Pemerintahan desa berlandaskan Undang-Undang Nomor 6 Tahun 2014 adalah kepala desa atau yang disebut dengan nama lain dibantu dengan perangkat desa sebagai unsur penyelenggara pemerintahan desa.

Upaya peningkatan pelayanan kepada masyarakat selama ini terkendala oleh sarana dan prasarana yang sudah kurang memadai. Fenomena yang menjadi persoalan pada desa tamannyeleng salah satunya pada kegiatan pembangunan sarana sanitasi dan kebersihan lingkungan yang belum terlaksana dengan baik yaitu seperti ketersediaan wadah sampah sesuai dengan jenis sampah masih belum memadai sehingga masyarakat membuang sampah pada satu wadah sehingga hal tersebut menyulitkan dalam pengelolaan sampah. Sehingga penanganan dan pelayanan sampah di Desa Tamannyeleng tidak berjalan optimal. Fenomena yang terjadi ketika desa sendiri tidak siap mewujudkan desa yang partisipatif setelah sekian lama berada dalam sistem pemerintahan yang tersentral. Penyelenggaraan pemerintahan desa mulai dari kebijakan sampai praktik empiris pengelolaan kekuasaan mengandung sejumlah kelemahan, dan menyisakan banyak persoalan Persoalan terjadi dalam penyelenggaraan pemerintahan desa yang masih jauh dari

prinsip-prinsip good governance atau pemerintahan yang baik. Salah satunya adalah unsur pertanggungjawaban atau akuntabilitas. Akuntabilitas merupakan hal yang sangat penting dalam penyelenggaraan pemerintah desa. Pemerintah desa sebagai pemegang otoritas kebijakan publik di daerah, wajib mempertanggungjawabkan tindakan yang diambil kepada masyarakat. Prinsip ini memberikan isyarat bahwa penyelenggaraan pemerintahan harus dapat dipertanggungjawabkan kepada masyarakat. Akuntabilitas akan memastikan bahwa penyelenggaraan pemerintah desa telah dilaksanakan dengan baik.

Penelitian yang dilakukan Sari, Retno Murni (2015) di Desa Bendosari Kecamatan Ngantru Kabupaten Tulungagung, menemukan bahwa Pemerintah Desa Bendosari Kecamatan Ngantru Kabupaten Tulungagung telah menerapkan prinsip-prinsip akuntabilitas pada pengelolaan APBDes tahun anggaran 2015. Akuntabilitas ini secara umum di pemerintahan Desa Bendosari sudah berjalan dengan baik, walaupun masih ada beberapa kelemahan yang harus dibenahi. Menurut hasil analisis berdasarkan tahapan pengelolaan dana desa, yaitu pada tahapan pelaksanaan, pelaksanaan kegiatan pembangunan infrastruktur pedesaan belum berjalan sesuai dengan harapan karena pelaksana dari kegiatan pembangunan ini tidak dikelola langsung oleh Tim Pelaksana Kegiatan yang dibentuk oleh Pemerintah Desa, namun kenyataannya seluruh pengadaan barang dan jasa masih dilaksanakan oleh bendahara desa.

Hasil penelitian yang dilakukan Faridah dan Suryono (2015) di Desa Sidogedungbatu Kecamatan Sangkapura Kabupaten Gresik, dapat diambil beberapa kesimpulan yaitu perencanaan program ADD (Alokasi Dana Desa) di Desa Sidogedungbatu telah melaksanakan konsep pembangunan partisipatif masyarakat desa yang dibuktikan dengan penerapan prinsip partisipatif dan responsif. Pelaksanaan program ADD (Alokasi Dana Desa) di Desa Sidogedungbatu Kecamatan Sangkapura Kabupaten Gresik telah menerapkan prinsip-prinsip partisipatif, responsif, transparan dan akuntabel. Pelaporan ADD tersebut telah dibuktikan dengan pertanggungjawaban pelaksanaan program ADD dan APBDes kepada pemerintah tingkat atasnya dilakukan secara periodik.

Berdasarkan penelitian-penelitian sebelumnya, terjadi research gap atau perbedaan hasil penelitian. Adapun research gap yang dimaksud adalah sebagai berikut : pada penelitian pertama dan kedua, variabel yang diteliti bukan hanya akuntabilitas, namun juga transparansi pertanggungjawaban APBDes. Selain itu, diantara kedua penelitian terdahulu dan penelitian yang akan dilakukan ini memiliki perbedaan tempat dan waktu penelitian, sehingga kondisi objektif dan pertanggungjawaban APBDes pada masing-masing objek juga dapat berbeda. Oleh sebab itu, peneliti perlu melakukan penelitian lebih lanjut dan mendalam. Selain itu, juga mengingat bahwa dalam hal pengelolaan dana desa, tidak menutup kemungkinan adanya resiko terjadinya kesalahan baik bersifat administratif maupun substantif yang dapat mengakibatkan terjadinya permasalahan hukum karena belum

memadainya kompetensi perangkat desa dalam hal penatausahaan, pelaporan dan pertanggungjawaban keuangan APBDes.

Fenomena yang terjadi saat ini terkait laporan keuangan desa, secara prinsip Desa Tamannyeleng memiliki permasalahan terkait laporan keuangan desa, yaitu sering terjadi keterlambatan laporan keuangan dalam penyampaian dari desa ke Kecamatan, masih lemahnya skill (keterampilan) terkait kreativitas laporan keuangan, masih lemahnya perangkat desa dalam pemahaman PP No. 32 Tahun 2004, dalam laporan keuangan yang dibuat oleh kepala desa selama ini masih bersifat konvensional (tradisional). Permasalahan seperti diatas muncul salah satunya karena tidak berlakunya standar pelaporan keuangan di desa. Permasalahan lain yang muncul yaitu diterbitkannya Undang-Undang No. 6 Tahun 2014 yang menjelaskan bahwa desa mulai pada tahun 2015 akan mendapatkan kucuran dana sebesar 10% dari APBN. Dana tersebut diberikan secara langsung kepada kepala desa tanpa melalui perantara seperti sebelumnya. Alokasi APBN sebesar 10% yang diterima oleh desa akan menyebabkan penerimaan desa yang meningkat sehingga adanya hal tersebut maka diperlukan adanya akuntansi dan manajemen keuangan yang baik di tiap-tiap desa.

Berdasarkan pemaparan latar belakang dari penelitian sebelumnya dan fenomena-fenomena dapat dilihat bahwa masih kurangnya pengelolaan keuangan di Desa Tamannyeleng, maka hal ini membuat penulis ingin meneliti lebih lanjut tentang “Akuntabilitas Pemerintah

(APBDes) di Desa Tamannyeleng Kecamatan Barombong Kabupaten Gowa Tahun 2018 dan 2019”.

B. Rumusan Masalah

Berdasarkan latar belakang diatas, maka yang menjadi masalah pokok dalam penelitian ini adalah: Bagaimana akuntabilitas pemerintah desa dalam pengelolaan Anggaran Pendapatan dan Belanja Desa (APBDes) di Desa Tamannyeleng Kecamatan Barombong Kabupaten Gowa?

C. Tujuan Penelitian

Berdasarkan permasalahan maka tujuan penelitian ini adalah: Untuk mengetahui akuntabilitas pemerintah desa dalam pengelolaan Anggaran Pendapatan dan Belanja Desa (APBDes) di Desa Tamannyeleng Kecamatan Barombong Kabupaten Gowa.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat berbagai pihak antara lain:

a. Bagi Peneliti

Dengan adanya penelitian ini diharapkan dapat memperluas pengetahuan dan wawasan peneliti tentang akuntabilitas pemerintah desa dalam melakukan pengelolaan anggaran pendapatan dan belanja desa.

b. Bagi Peneliti yang akan datang

Penelitian ini dapat digunakan sebagai referensi dan informasi bagi peneliti selanjutnya dalam bidang akuntansi.

Hasil penelitian ini diharapkan dapat menjadi masukan dan pertimbangan dalam pengelolaan anggaran pendapatan dan belanja desa, di desa tamannyeleng serta akuntabilitas dari pemerintahan desa.

8

BAB II

TINJAUAN PUSTAKA

A. Akuntansi Pemerintahan

1. Pengertian Akuntansi Pemerintahan

Akuntansi Pemerintahan merupakan proses pengidentifikasian, pengukuran, pencatatan, dan pelaporan transaksi ekonomi (keuangan) dari entitas pemerintahan yang dijadikan informasi dalam rangka pengambilan keputusan ekonomi oleh pihak-pihak eksternal pemerintah yang memerlukan. (Abdul Halim:2012)

Akuntansi pemerintahan merupakan suatu aplikasi akuntansi di dalam bidang keuangan negara, terutama di tahapan untuk pelaksanaan anggaran, termasuk itu juga seluruh dampak yang ditimbulkan baik itu sifatnya sementara maupun permanen di seluruh tingkatan serta unit di dalam lembaga pemerintahan. (Kustadi Arinta)

Akuntansi pemerintahan adalah aplikasi akuntansi di bidang keuangan negara (public finance), khususnya pada tahapan pelaksanaan anggaran (Budget execution) termasuk yang ditimbulkannya, baik yang bersifat seketika maupun yang lebih permanen pada semua tingkatan dan unit pemerintahan, tuntutan transparansi dan akuntabilitas publik atas penggunaan akuntansi dalam mencatat dan melaporkan kinerja pemerintahan. (Dedi,2012:1)

Akuntansi pemerintahan merupakan teknologi lama pada perkembangannya bergeser istilah akuntansi sektor publik, istilah ini didasarkan pada pelebaran wilayah kajian dari akuntansi nirlaba, dimana akuntansi pemerintah merupakan mekanisme akuntansi yang

memproses transaksi-transaksi keuangan yang berkaitan dengan pengelolaan keuangan negara baik tingkat pusat maupun tingkat daerah.

PP No. 24 tahun 2005 Tentang Standar Akuntansi Pemerintahan atau SAP pasal 1 ayat 5, SAP yakni serangkaian prosedur manual maupun yang terkomputerisasi mulai dari pengumpulan data, dan pelaporan posisi keuangan pemerintah.

2. Tujuan Akuntansi Pemerintahan

Tujuan akuntansi pemerintahan adalah menyajikan informasi bagi para pengambil keputusan tentang kejadian-kejadian ekonomi yang penting dan mendasar serta membantu mempersiapkan informasi tentang bagaimana cara mereka mengalokasikan sumber-sumber yang serba terbatas seperti tenaga kerja, modal, tanah, dan bahan baku guna mencapai tujuan yang diinginkan oleh pemerintah.

Menurut Bachtiar Arif tujuan dari akuntansi pemerintahan diantaranya adalah sebagai berikut :

a. Akuntabilitas

Keuangan negara yang dikelola harus mampu dipertanggungjawabkan sesuai amanat konstitusi yang diatur dalam UUD 1945 Pasal 23 ayat 5.

b. Manajerial

Akuntansi pemerintahan memungkinkan pemerintah membantu merancang penyusunan APBD dan strategi pembangunan dan pengendalian atas kegiatan dalam rangka pencapaian ketaatan perundang-undangan, efisiensi, efektivitas dan ekonomis.

c. Pengawasan

Keuangan di pemerintahan terdiri dari pemeriksaan keuangan secara umum, pemeriksaan ketaatan dan pemeriksaan operasional atau manajerial.

3. Karakteristik Akuntansi Pemerintahan

Menurut Revrisond Baswir, karakteristik akuntansi pemerintahan adalah sebagai berikut:

a. Tidak terdapat pencatatan laba-rugi karena tujuan utama lembaga pemerintah bukanlah mencari laba.

b. Tidak perlu dilakukan pencatatan kepemilikan pribadi karena lembaga pemerintah adalah milik seluruh rakyat, dan kepemilikan itu tidak dituliskan dalam sebuah surat bukti kepemilikan.

c. Bentuk akuntansi pemerintahan berbeda antara suatu negara dengan negara yang lain tergantung dari bentuk negara yang bersangkutan.

d. Penyelenggaraan akuntansi pemerintahan tidak dapat dipisahkan dari mekanisme pengurusan keuangan dan sistem anggaran tiap negara karena fungsi akuntansi pemerintahan adalah untuk menyediakan informasi tentang realisasi pelaksanaan anggaran suatu negara.

Sedangkan menurut Muhammad Gade, karakteristik akuntansi pemerintahan adalah sebagai berikut:

a. Menggunakan istilah dana (fund) sehingga akuntansi pemerintahan sering juga disebut sebagai akuntansi dana. Pengertian “dana” di sini adalah satuan akuntansi dan fiskal (fiscal and accounting entity) dengan seperangkat buku besar yang mencatat kas, sumber-sumber keuangan selain kas, kewajiban-kewajiban, sisa atau saldo modal beserta perubahan-perubahannya yang dipisahkan untuk melaksanakan kegiatan khusus atau mencapai kegiatan tertentu.

b. Tidak ada model atau desain tunggal untuk akuntansi pemerintahan karena sangat dipengaruhi oleh peraturan dan hukum yang berlaku dalam negara tersebut.

Menurut Bachtiar Arif, Iskandar mengemukakan beberapa karakteristik akuntansi pemerintahan yakni diantaranya sebagai berikut:

a. Pemerintah mencatat anggaran pada saat anggaran tersebut dibukukan

b. Pemerintah tidak berorientasi pada keuntungan sehingga dalam akuntansi pemerintah tidak ada laporan laba (income statement) dan treatment akuntansi yang berhubungan dengannya

c. Dalam akuntansi pemerintahan sangat mungkin menggunakan lebih dari satu jenis dana

d. Akuntansi pemerintahan sifatnya kaku karena sangat tergantung dengan peraturan perundang-undangan

f. Akuntansi pemerintahan tidak membutuhkan perkiraan modal dan laba yang ditahan dalam neraca

4. Peranan Akuntansi Pemerintahan

Adapun peran dari akuntansi pemerintahan diantaranya adalah sebagai berikut :

a. Akuntabilitas, mempertanggungjawabkan mengenai pengelolaan sumber daya dan juga pelaksanaan kebijakan yang dipercayakan kepada entitas pelaporan untuk bisa sampai pada tujuan yang telah atau sudah ditetapkan dengan secara periodik b. Manajemen, membantu para nasabah untuk kemudian

mengevaluasi pelaksanaan kegiatan atau aktivitas suatu entitas pelaporan di dalam periode pelaporan sehingga bisa memudahkan dalam fungsi perencanaan, pengelolaan serta juga pengendalian atas seluruh aktiva, kewajiban, serta ekuitas dana pemerintah untuk kepentingan masyarakat banyak

c. Transparansi, memberikan suatu informasi keuangan yang terbuka serta jujur kepada masyarakat berdasarkan pertimbangan bahwa masyarakat mempunyai atau memiliki hak untuk dapat atau bisa mengetahui dengan secara terbuka serta menyeluruh atas suatu pertanggungjawaban dari pemerintah di dalam pengelolaan sumber daya yang sudah atau telah dipercayakan kepadanya serta juga ketaatannya pada peraturan perundang-undangan. (Bachtiar Arif, Iskandar)

d. Keseimbangan antargenerasi, membantu para nasabah untuk bisa atau dapat mengetahui kecukupan di dalam penerimaan

pemerintah di periode pelaporan guna bisa atau dapat membiayai semua atau seluruh pengeluaran yang dialokasikan serta juga apakah generasi yang akan datang tersebut diasumsikan akan ikut di dalam menanggung bahan pengeluaran tersebut.

e. Evaluasi kinerja, mengevaluasi kinerja entitas pelaporan, terutama dalam penggunaan sumber daya ekonomi yang dikelola pemerintah untuk mencapai kinerja yang direncanakan

B. Desa

1. Pengertian Desa

Desa adalah suatu wilayah yang jumlah penduduknya kurang dari 2.500 jiwa dengan ciri-ciri: pergaulan hidup yang saling kenal-mengenal antar penduduk, pertalian perasaan yang sama tentang suatu kesukaan dan kebiasaan, kegiatan ekonomi yang pada umumnya agraris dan masih dipengaruhi oleh alam sekitar, seperti iklim dan keadaan serta kekayaan alam. (Paul H. Landis dalam Syachbrani, 2012)

Desa dapat dipahami sebagai suatu daerah kesatuan hukum dimana bertempat tinggal di suatu masyarakat yang berkuasa (memiliki wewenang) mengadakan pemerintahan sendiri. Pengertian ini menekankan adanya otonomi untuk membangun tata kehidupan desa bagi kepentingan penduduk. Dalam pengertian ini terdapat kesan yang kuat bahwa kepentingan dan kebutuhan masyarakat desa hanya dapat diketahui dan disediakan oleh masyarakat desa dan bukan pihak luar. (Soetardjo dalam Thomas, 2013)

Desa adalah sebagai kesatuan masyarakat hukum yang mempunyai susunan asli berdasarkan asal-usul yang bersifat istimewa. Landasan pemikiran dalam mengenai pemerintah desa adalah keanekaragaman, partisipasi, otonomi asli, demokratisasi dan pemberdayaan masyarakat. (Widjaja, 2013)

Menurut Kamus Besar Bahasa Indonesia (2013) desa adalah suatu kesatuan wilayah yang dihuni oleh sejumlah keluarga yang mempunyai sistem pemerintahan sendiri (dikepalai oleh Kepala Desa) atau desa merupakan kelompok rumah di luar kota yang merupakan kesatuan.

Berdasarkan definisi diatas dapat ditarik kesimpulan bahwa desa adalah kumpulan masyarakat hukum dan merupakan organisasi terendah dibawah kecamatan yang mempunyai kewenangan untuk mengurus kepentingan masyarakat setempat berdasarkan hukum dan adat istiadat setempat. Desa merupakan organisasi yang berdiri sendiri dengan tradisi, adat istiadat dan hukumnya sendiri serta mandiri.

2. Fungsi Desa

Desa sebagai hinterland (pemasok kebutuhan bagi kota) Desa adalah mitra bagi pembangunan kota

Merupakan bentuk pemerintahan terkecil di wilayah Kesatuan Republik Indonesia

Desa adalah sumber tenaga kerja bagi perkotaan

Tujuan pembentukan desa adalah untuk meningkatkan kemampuan penyelenggaraan pemerintah dan meningkatkan pelayanan terhadap masyarakat sesuai dengan tingkat perkembangan dan kemajuan pembangunan. Terdapat beberapa syarat yang harus dipenuhi untuk pembentukan desa sesuai dengan Undang-Undang No. 6 Tahun 2014 tentang Desa yakni pada Pasal 8 yaitu :

a. Batas usia induk paling sedikit 5 (lima) terhitung sejak pembentukan

b. Jumlah penduduk

c. Wilayah kerja yang memiliki akses transportasi antar wilayah d. Sosial budaya yang dapat menciptakan kerukunan hidup

bermasyarakat sesuai dengan adat istiadat desa

e. Memiliki potensi yang meliputi sumber daya alam, sumber daya manusia, dan sumber daya ekonomi penduduk

f. Batas wilayah desa yang dinyatakan dalam bentuk peta yang telah ditetapkan Bupati/Walikota

g. Sarana dan prasarana bagi Pemerintah Desa dan pelayanan publik, dan

h. Tersedianya dana operasional, penghasilan tetap dan tunjangan lainnya bagi perangkat Pemerintah Desa sesuai dengan peraturan perundang-undangan.

Berdasarkan ketentuan Undang-Undang No.6 Tahun 2014 Pasal 67 Pemerintah Desa memiliki hak dan kewajiban yang harus dilaksanakan sebagai berikut :

1. Mengatur dan mengurus kepentingan masyarakat berdasarkan hak asal usul, adat istiadat dan nilai sosial budaya masyarakat desa

2. Menetapkan dan mengelola kelembagaan desa, dan 3. Mendapatkan sumber pendapatan.

Desa berkewajiban untuk :

1. Melindungi dan menjaga persatuan, kesatuan, serta kerukunan masyarakat desa dalam rangka kerukunan nasional dan keutuhan Negara Kesatuan Republik Indonesia 2. Meningkatkan kualitas kehidupan masyarakat desa

3. Mengembangkan kehidupan demokrasi

4. Mengembangkan pemberdayaan masyarakat desa, dan 5. Memberikan dan meningkatkan pelayanan kepada

masyarakat desa.

4. Otonomi Desa

Menurut HAW .Widjaja (2010) tentang otonomi desa merupakan otonomi yang asli, bulat, utuh serta bukan merupakan pemberian pemerintah berkewajiban menghormati otonomi asli yang dimiliki oleh desa tersebut.

Otonomi desa merupakan kewenangan desa untuk mengatur dan mengurus kepentingan masyarakat setempat menurut prakarsa. (Sumpeno, 2011:25)

Konsep desentralisasi dalam Undang-Undang Nomor 32 TAHUN 2004 tentang Pemerintah Daerah telah menunjuk tiga pola otonomi :

a. Otonomi provinsi sebagai otonomi terbatas b. Otonomi Kabupaten/Kota sebagai otonomi luas

c. Otonomi desa merupakan otonomi yang asli, bulat, dan utuh serta bukan merupakan pemberian dari pemerintah sebaliknya pemerintah berkewajiban menghormati otonomi asli yang dimiliki oleh desa tersebut. (Solekhan, 2012:37)

Desa memiliki wewenang sesuai yang sudah tertuang dalam Peraturan Pemerintah Nomor 72 Tahun 2005 tentang desa yakni :

a. Menyelenggarakan urusan pemerintah yang sudah ada berdasarkan hak asal-usul desa

b. Menyelenggarakan urusan pemerintah yang menjadi kewenangan kabupaten/kota yang diserahkan peraturannya kepala desa, yakni urusan pemerintahan sesuai dengan bantuan dari pemerintah, Pemerintah provinsi dan Pemerintah Kabupaten/Kota

c. Urusan pemerintahan lainnya yang oleh peraturan perundang-undangan diserahkan kepada desa.

5. Pemerintahan Desa

Pemerintahan desa secara historis dibentuk oleh masyarakat desa dengan memilih beberapa orang anggota masyarakat yang dipercaya dapat mengatur, menata, melayani, memelihara dan melindungi berbagai aspek kehidupan mereka. (Awang, 2010)

Pemerintahan desa terdiri dari Kepala Desa dan Perangkat Desa, sedangkan Perangkat Desa terdiri dari Sekretaris Desa dan Perangkat lainnya yaitu sekretariat desa, pelaksanaan teknis lapangan dan unsur kewilayahan yang jumlahnya disesuaikan dengan kebutuhan dan kondisi sosial budaya setempat. (Soemantri, 2010)

Widjaja (2013) menjabarkan Kepmendagri No. 64 Tahun 1999 menyatakan bahwa pemerintahan desa adalah kegiatan pemerintahan yang dilakukan oleh pemerintahan desa BPD (Badan Permusyawaratan Desa).

Pemerintahan desa diselenggarakan oleh pemerintah desa. Kewenangan desa meliputi kewenangan di bidang penyelenggaraan pemerintahan desa, pelaksanaan pembangunan desa, pembinaan kemasyarakatan desa dan pemberdayaan masyarakat desa berdasarkan prakarsa masyarakat, hak asal usul dan adat istiadat desa (UU No. 6 Tahun 2014 Pasal 18).

Menurut Permendagri RI Nomor 113 Tahun 2014 Pemerintahan Desa adalah penyelanggaraan urusan pemerintahan dan kepentingan masyarakat setempat dalam sistem Pemerintahan Negara Kesatuan Republik Indonesia. Dalam siklus pengelolaan keuangan desa merupakan tanggung jawab dan tugas dari kepala desa dan pelaksana teknis pengelolaan keuangan desa (sekretaris desa, kepala seksi dan bendahara desa).

Kepala desa adalah pemegang kekuasaan pengelolaan keuangan desa dan mewakili pemerintah desa dalam kepemilikan kekayaan milik desa yang dipisahkan. Kepala desa memiliki kewenangan yaitu menetapkan kebijakan tentang pelaksanaan APBDes, menetapkan Pelaksanaan Teknis Pengelolaan Keuangan Desa (PTPKD), menetapkan petugas yang melakukan pemungutan penerimaan desa, menyetujui pengeluaran atas kegiatan yang ditetapkan dalam APBDes dan melakukan tindakan yang mengakibatkan pengeluaran atas beban APBDes.

b. Sekretaris Desa

Sekretaris desa selaku koordinator PTPKD membantu kepala desa dalam melaksanakan pengelolaan keuangan desa dengan tugas menyusun dan melaksanakan kebijakan pengelolaan APBDes. Menyusun rancangan peraturan desa mengenai APBDes, perubahan APBDes dan pertanggungjawaban pelaksanaan APBDes. Melakukan pengendalian terhadap pelaksanaan kegiatan yang telah ditetapkan dalam APBDes, menyusun pelaporan dan pertanggungjawaban pelaksanaan APBDes, melakukan verifikasi terhadap Rencana Anggaran Belanja (RAB), bukti-bukti penerimaan dan pengeluaran APBDes (SPP). Sekretaris desa mendapatkan pelimpahan kewenangan dari kepala desa dalam melaksanakan pengelolaan keuangan desa dan bertanggungjawab kepada kepala desa.

Kepala seksi merupakan salah satu unsur dari PTPKD yang bertindak sebagai pelaksana kegiatan sesuai dengan bidangnya. Sesuai PP Nomor 47 Tahun 2015 pasal 64 dinyatakan bahwa desa paling banyak terdiri dari 3 (tiga) seksi: Menyusun RAB kegiatan yang menjadi tanggung jawabnya, melaksanakan kegiatan dan bersama lembaga kemasyarakatan desa yang telah ditetapkan di dalam APBDes. Mengendalikan pelaksanaan dengan melakukan pencatatan dalam buku pembantu kas kegiatan, melaporkan perkembangan pelaksanaan kegiatan kepada kepala desa, mengajukan SPP dan melengkapinya dengan bukti-bukti pendukung atas beban pengeluaran pelaksanaan kegiatan.

d. Bendahara Desa

Bendahara desa merupakan salah satu unsur dari PTPKD yang djabat oleh kepala/staf urusan keuangan dan memiliki tugas untuk membantu sekretaris desa. Bendahara desa mengelola keuangan desa yang meliputi penerimaan pendapatan desa dan pengeluaran/pembiayaan dalam rangka pelaksanaan APBDes. Penatausahaan dilakukan dengan menggunakan buku kas umum, buku kas pembantu pajak dan buku bank. Penatausahaan yang dilakukan antara lain meliputi yaitu: menerima, menyimpan, menyetorkan/membayar, memungut dan menyetorkan PPh dan pajak lainnya, melakukan pencatatan setiap penerimaan dan pengeluaran serta melakukan tutup buku setiap akhir bulan secara

tertib, mempertanggungjawabkan uang melalui laporan pertanggungjawaban.

Berdasarkan uraian diatas dapat disimpulkan bahwa pemerintahan desa terdiri dari Kepala Desa beserta perangkat desa dan Badan Permusyawaratan Desa yang dipercayai oleh masyarakat untuk bertugas menyelenggarakan pemerintahan desa seperti mengatur, menata, melayani, memelihara dan melindungi berbagai aspek kehidupan masyarakat berdasarkan asal usul dan adat istiadat.

6. Pengelolaan Keuangan Desa

Keuangan desa adalah hak dan kewajiban desa dalam rangka penyelenggaraan pemerintahan desa yang dapat dinilai dengan uang, termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan pelaksanaan hak dan kewajiban desa tersebut, sehingga perlu dikelola dalam suatu sistem pengelolaan keuangan desa. (Solekhan, 2012:86)

Secara kelembagaan, desa telah diatur dalam Undang-Undang No. 6 Tahun 2014 tentang desa yang menjadi landasan yuridisnya. Dalam Undang-Undang tersebut telah diatur tentang keuangan desa, mulai dari ketentuan umum, sumber pendapatan, Anggaran Pendapatan dan Belanja Desa (APBDes) dan pengelolaannya, hingga pembentukan Badan Usaha Milik Desa (BUMDes). Hak dan kewajiban tersebut menimbulkan pendapatan, belanja, pembiayaan, dan pengelolaan Keuangan Desa. Secara spesifik, pengelolaan keuangan desa telah diatur dengan

diterbitkannya Peraturan Menteri Dalam Negeri (Permendagri) Nomor 37 Tahun 2007 tentang pedoman umum tata cara Pelaporan dan Pertanggungjawaban Penyelenggaraan Pemerintahan Desa.

Peraturan Menteri Dalam Negeri Republik Indonesia Nomor 113 Tahun 2014 tentang Pengelolaan Keuangan Desa menjelaskan bahwa keuangan desa dikelola berdasarkan asas transparan, akuntabel, partisipatif, serta dilakukan dengan tata tertib dan disiplin anggaran. Pengelolaan keuangan desa merupakan keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, pelaporan dan pertanggungjawaban keuangan desa. (PP 43 Tahun 2014)

Dalam Permendagri Nomor 37 Tahun 2007 dijelaskan bahwa, keuangan desa adalah semua hak dan kewajiban dalam rangka penyelenggaraan pemerintahan desa yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban tersebut. Sumber keuangan desa pada umumnya berasal dari Pendapatan Asli Desa (PAD), dana dari pemerintah dan hasil dari BUMDes. Adapun pelaksanaan urusan pemerintah daerah oleh pemerintah desa akan didanai dari APBD, sedangkan pelaksanaan urusan pemerintah pusat yang diselenggarakan oleh pemerintah desa didanai oleh APBN.

7. Anggaran Pendapatan dan Belanja Desa (APBDes)

APBDes merupakan rencana keuangan tahunan desa yang ditetapkan berdasarkan peraturan desa yang mengandung perkiraan sumber pendapatan dan belanja desa untuk mendukung kebutuhan program pembangunan desa yang bersangkutan. Dengan adanya

APBDes penyelenggaraan pemerintah desa memiliki rencana strategis yang terukur berdasarkan anggaran yang tersedia dan yang akan dipergunakan. (Sumpeno, 2011:213)

Menurut Mahsun (2015:81) APBDes adalah daftar yang memuat rincian penerimaan daerah dan pengeluaran/belanja daerah selama satu tahun yang ditetapkan dengan peraturan daerah (perda) untuk masa satu tahun. APBDes terdiri atas anggaran pendapatan, anggaran belanja, dan pembiayaan. Pendapatan daerah merupakan hak pemerintah daerah yang diakui sebagai penambahan nilai kekayaan bersih.

Dalam Peraturan Menteri Dalam Negeri Nomor 114 Tahun 2014 tentang Pedoman Pembangunan Desa Pasal 20 menjelaskan bahwa Anggaran Pendapatan dan Belanja Desa (APBDes) adalah rencana keuangan tahunan pemerintahan desa.

Penyusunan APBDes dan adanya Dana Desa merupakan wujud desentralisasi untuk mendorong good governance. Good Governance adalah penyelenggaraan pemerintah Negara yang kuat dan bertanggung jawab, serta efektif dan efisien dengan melindungi keseimbangan sinergitas konstruktif antara domain Negara, sektor swasta, dan masyarakat. Sangat susah untuk menerapkan prinsip-prinsip good governance terhadap pemerintahan tingkat pusat maupun pemerintahan tingkat daerah bahkan pemerintahan desa. (Solekhan, 2012 :140)

APBDes pada dasarnya adalah rencana keuangan tahunan Pemerintahan Desa APBDes terdiri atas:

a. Pendapatan Desa

Meliputi semua penerimaan uang melalui rekening desa yang merupakan hak desa dalam 1 (satu) tahun anggaran yang tidak perlu dibayar kembali oleh desa. Pendapatan desa diklasifikasikan menurut kelompok dan jenis.

b. Belanja Desa

Meliputi semua pengeluaran dari rekening desa yang merupakan kewajiban desa dalam 1 (satu) tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh desa. Belanja desa dipergunakan dalam rangka mendanai penyelenggaraan kewenangan desa dan diklasifikasikan menurut kelompok, kegiatan dan jenis.

c. Pembiayaan desa

Meliputi semua penerimaan yang perlu dibayar kembali dan pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun pada tahun anggaran berikutnya. Pembiayaan desa terdiri atas penerimaan pembiayaan dan pengeluaran pembiayaan yang diklasifikasikan menurut kelompok dan jenis. (Sumpeno, 2013)

Peraturan Menteri Dalam Negeri No. 7 Tahun 2007 tentang Pedoman Pengelolaan Keuangan Desa, yang bertujuan untuk memudahkan dalam pelaksanaan pengelolaan keuangan desa, sehingga tidak menimbulkan multitafsir dalam penerapannya.

Dengan demikian desa dapat mewujudkan pengelolaan keuangan yang efektif dan efisien. Oleh karenanya, proses dan mekanisme penyusunan APBDes yang diatur dalam Permendagri tersebut akan menjelaskan siapa yang, dan kepada siapa bertanggung jawab, dan bagaimana pertanggungjawabannya. Untuk itu perlu ditetapkan pedoman umum tata cara pelaporan dan pertanggungjawaban penyelenggaraan pemerintah desa, yang dimuat dalam Peraturan Menteri Dalam Negeri No. 35 Tahun 2007.

C. Penyajian Laporan Keuangan 1. Pengertian Laporan Keuangan

Laporan keuangan merupakan sarana pertanggungjawaban manajemen atas penggunaan dan pengelolaan sumber daya entitas yang dipercayakan kepada mereka. Pertanggungjawaban manajemen tersebut tidak dimaksudkan untuk tujuan khusus maupun untuk kepentingan pihak-pihak tertentu saja. (M Wahyudi Abdullah, 2013)

IAI-KASP (2015) menjelaskan bahwa membuat laporan keuangan merupakan tahap akhir dari siklus akuntansi. Data laporan keuangan diambil dari seluruh proses yang dilakukan sampai dengan dibuatnya neraca lajur, data yang diproses berdasarkan neraca lajur itulah digunakan sebagai dasar penyusunan laporan keuangan.

Dalam jurnal petunjuk Pelaksanaan Bimbingan dan Konsultasi Pengelolaan Keuangan Desa Tahun 2015 menyatakan bahwa laporan keuangan yang harus dibuat oleh pemerintah desa, antara lain :

1. Laporan Realisasi Pelaksanaan APBDes

Laporan realisasi pelaksanaan APBDes disampaikan kepada Bupati/Walikota melalui camat, terdiri dari :

a. Laporan Semester Pertama, disampaikan paling lambat pada bulan juli tahun berjalan.

b. Laporan Semester Akhir Tahun, disampaikan paling lambat pada akhir bulan januari tahun berikutnya.

2. Pertanggungjawaban Realisasi Pelaksanaan APBDes

Laporan pertanggungjawaban realisasi pelaksanaan APBDes setiap akhir tahun anggaran disampaikan kepada Bupati/Walikota melalui camat terdiri dari pendapatan, belanja, dan pembiayaan yang telah ditetapkan dengan peraturan desa. Setelah pemerintah desa dan BPD telah sepakat terhadap laporan pertanggungjawaban realisasi pelaksanaan APBDes dalam bentuk peraturan desa, maka peraturan desa ini disampaikan kepada Bupati/Walikota sebagai bagian tidak terpisahkan dari laporan penyelenggaraan pemerintahan desa. Laporan pertanggungjawaban realisasi pelaksanaan APBDes sebagaimana tercantum dalam pada pasal 41 Permendagri 113/2014, disampaikan paling lambat 1 (satu) bulan setelah anggaran berkenaan.

Laporan Realisasi penggunaan dana desa disampaikan kepada Bupati/Walikota setiap semester. Penyampaian laporan realisasi penggunaan dana desa dilakukan :

a. Untuk semester I paling lambat minggu keempat bulan juli tahun anggaran berjalan.

b. Untuk semester II paling lambat minggu keempat bulan januari tahun anggaran berikutnya.

4. Laporan Pertanggungjawaban Realisasi Pelaksanaan APBDes Laporan pertanggungjawaban realisasi pelaksanaan APBDes merupakan laporan yang disampaikan secara periodik kepada BPD terhadap pelaksanaan APBDes dilampiri :

a. Format Laporan Pertanggungjawaban Realisasi Pelaksanaan APBDes Tahun Anggaran berkenaan.

b. Format Laporan Kekayaan Milik Desa per 31 Desember Tahun Anggaran berkenaan.

c. Format Laporan Program Pemerintah dan Pemerintah Daerah yang masuk ke Desa. Laporan ini disampaikan kepada BPD secara tertulis paling lambat 3 (tiga) bulan setelah berakhirnya tahun anggaran (PP 43/2014 pasal 51). (BPKP, 2015)

2. Tujuan dan Manfaat Penyajian Laporan Keuangan

Tujuan laporan keuangan menurut PP No. 71 Tahun 2010 adalah digunakan untuk 2 (dua) hal yakni akuntabilitas dan

manajemen. Akuntabilitas yaitu untuk mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kebijakan yang dipercayakan kepada entitas pelaporan dalam mencapai tujuan yang telah ditetapkan secara periodik. Manajemen yaitu untuk membantu para pengguna untuk mengevaluasi pelaksanaan kegiatan suatu entitas pelaporan dalam periode pelaporan sehingga memudahkan fungsi perencanaan, pengelolaan dan pengendalian atas seluruh aset, kewajiban dan ekuitas dana pemerintah untuk kepentingan masyarakat.

Menurut Diamond dalam Peggy (2013) informasi keuangan di dalam laporan keuangan dapat memberikan manfaat sebagai berikut :

1. Meningkatkan akuntabilitas untuk para manajer (kepala daerah dan para pejabat pemda) ketika mereka bertanggung jawab tidak hanya pada kas masuk dan kas keluar, tetapi juga pada aset dan utang yang mereka kelola.

2. Meningkatkan transparansi dan aktivitas pemerintah. Pemerintah umumnya mempunyai jumlah aset yang signifikan dan utang, pengungkapan atas informasi ini merupakan suatu elemen dasar dari transparansi fiskal dan akuntabilitas.

3. Memfasilitasi penilaian posisi keuangan dengan menunjukkan semua sumber daya dan kewajiban.

4. Memberikan informasi yang lebih luas yang dibutuhkan untuk pengambilan keputusan.

3. Karakteristik Penyajian Laporan Keuangan

Peraturan pemerintah No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintah (SAP) menjelaskan tentang karakteristik laporan keuangan yaitu ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Berikut adalah karakteristik yang diperlukan agar laporan keuangan pemerintah daerah memenuhi kualitas yang dikehendaki :

a. Relevan

Laporan keuangan dikatakan relevan apabila informasi yang termuat di dalamnnya dapat mempengaruhi keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini dan memprediksi masa depan serta mengoreksi hasil evaluasi mereka di masa lalu. Informasi yang relevan adalah :

1. Memiliki manfaat prediktif (predictive value)

Informasi dapat membantu pengguna untuk memprediksi masa yang akan datang dengan mengacu pada hasil masa lalu dan kejadian masa kini.

2. Memiliki manfaat umpan balik (feedback value)

Informasi memungkinkan pengguna untuk menegaskan alat mengoreksi ekspektasi di masa lalu.

Informasi disajikan tepat waktu sehingga dapat berpengaruh dan berguna dalam pengambilan keputusan. Lengkap

Informasi disajikan selengkap mungkin yaitu mencakup semua informasi akuntansi yang dapat mempengaruhi pengambilan keputusan.

b. Andal

Informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan, menyajikan fakta secara jujur, dan dapat diverifikasi. Informasi yang andal setidaknya memenuhi karakteristik sebagai berikut :

1. Dapat diverifikasi

Informasi dalam laporan keuangan dapat diuji. Akan lebih baik apabila dilakukan pengujian lebih dari satu kali oleh pihak yang berbeda dan hasilnya tidak jauh beda.

2. Penyajian jujur

Informasi menggambarkan secara jujur transaksi yang seharusnya disajikan atau secara wajar dapat diharapkan untuk disajikan.

3. Netralitas

Informasi diarahkan pada kepentingan umum dan tidak mementingkan kepentingan pihak tertentu.

Informasi yang termuat dalam laporan keuangan akan lebih berguna jika dapat dibandingkan dengan laporan keuangan periode sebelumnya. Perbandingan dapat dilakukan secara internal maupun eksternal.

4. Indikator Penyajian Laporan Keuangan

Indikator yang terkandung dalam penyajian laporan keuangan daerah yang dapat diukur melalui :

1. Laporan keuangan disusun secara lengkap 2. Laporan keuangan diselesaikan tepat waktu

3. Laporan keuangan memiliki informasi untuk mengoreksi keuangan masa lalu

4. Laporan keuangan menyediakan informasi yang dapat memprediksi masa depan

5. Informasi yang disajikan menggambarkan transaksi secara jujur

6. Laporan keuangan yang diperiksa kembali oleh pihak lain menunjukkan hasil yang tidak terlalu berbeda jauh

7. Informasi yang dimuat dapat dibandingkan dengan laporan keuangan periode sebelumnya

8. Laporan keuangan dijadikan sesuai tolok ukur untuk tahun berikutnya. (Wahida, 2015)

Menurut PP No. 71 Tahun 2010 indikator penyajian laporan keuangan daerah dapat diukur melalui 4 indikator yaitu relevan, andal, dapat dibandingkan, dan dapat dipahami.

D. Akuntabilitas

1. Pengertian Akuntabilitas

Akuntabilitas adalah bentuk kewajiban penyelenggara kegiatan publik untuk dapat menjelaskan dan menjawab segala hal menyangkut langkah dari seluruh keputusan dan proses yang dilakukan, serta pertanggungjawaban terhadap hasil kinerjanya. Pada prinsipnya, akuntabilitas sektor publik adalah kepada masyarakat dengan indikator pada hasil produk dan pelayanan publik (output)yang dicapai sesuai target (seperti pelayanan pendidikan, kesehatan, air minum, sanitasi dan lain-lain). (Lukito, 2014)

Indikator akuntabilitas dalam penelitian ini adalah sebagai berikut:

a. Tercapainya pengelolaan APBDes yang jelas dari perencanaan, pelaksanaan, penatausahaan, pelaporan dan pertanggungjawaban.

b. Adanya laporan pertanggungjawaban yang akuntabel atau dapat dipertanggungjawabkan dengan tepat waktu.

c. Adanya partisipasi masyarakat dalam pengelolaan APBDes. d. Laporan APBDes disampaikan kepada masyarakat setiap

semester.

e. Kemudian masyarakat dalam mengkritisi pelaksanaan kegiatan. Akuntabilitas merupakan kewajiban agen (pemerintah) untuk mengelola sumber daya, melapor dan mengungkapkan segala

aktivitas dan kegiatan yang berkaitan dengan penggunaan sumber daya publik kepada pemberi mandat (principal).(Mahmudi, 2010)

Akuntabilitas adalah suatu proses yang dilakukan untuk mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kebijakan yang dipercayakan kepada entitas pelaporan dalam mencapai tujuan yang telah ditetapkan secara periodik. (Nordiawan, 2010)

Akuntabilitas atau pertanggungjawaban (accountability) merupakan suatu bentuk keharusan seseorang (pimpinan/pejabat/pelaksana) untuk menjamin bahwa tugas dan kewajiban yang sudah dilaksanakan sesuai ketentuan yang berlaku. Akuntabilitas dapat dilihat melalui laporan yang tertulis yang informatif dan transparan. (Sujarweni, 2015)

Dalam akuntabilitas terkandung kewajiban untuk menyajikan dan melaporkan segala kegiatan, terutama dalam bidang administrasi keuangan kepada pihak yang lebih tinggi. Media pertanggungjawaban akuntabilitas tidak terbatas pada laporan pertanggungjawaban, akan tetapi juga mencakup aspek-aspek kemudahan pemberian mandat untuk mendapatkan informasi, baik langsung maupun tidak langsung secara lisan maupun tulisan, sehingga akuntabilitas dapat tumbuh pada lingkungan yang mengutamakan keterbukaan sebagai landasan pertanggungjawaban. (Sulistiyani, 2011:71)

Berdasarkan beberapa definisi yang dikemukakan di atas maka dapat disimpulkan bahwa akuntabilitas yaitu perwujudan kewajiban untuk mempertanggungjawabkan pengelolaan dan

pengendalian sumber daya dan pelaksanaan kebijakan yang dipercayakan dalam rangka pencapaian tujuan yang telah ditetapkan. Asas akuntabel yang menentukan bahwa setiap kegiatan dan hasil akhir kegiatan penyelenggaraan pemerintahan desa harus dapat dipertanggungjawabkan kepada masyarakat desa sesuai dengan ketentuan peraturan perundang-undangan.

2. Prinsip-prinsip Akuntabilitas

Dalam akuntabilitas terkandung kewajiban untuk menyajikan dan melaporkan segala kegiatan, terutama dalam bidang administrasi keuangan kepada pihak yang lebih tinggi. Media pertanggungjawaban akuntabilitas tidak terbatas pada laporan pertanggungjawaban, akan tetapi juga mencakup aspek-aspek kemudahan pemberi mandat untuk mendapatkan informasi baik langsung maupun tidak langsung secara lisan maupun tulisan, sehingga akuntabilitas dapat tumbuh pada lingkungan yang mengutamakan keterbukaan sebagai landasan pertanggungjawaban. (Sulistiyanti, 2011)

Pelaksanaan akuntabilitas di lingkungan instansi pemerintah, dapat diperhatikan prinsip-prinsip akuntabilitas sebagai berikut :

1. Harus ada komitmen dari pemimpin dan seluruh staf instansi untuk melakukan pengelolaan pelaksanaan misi agar akuntabel. 2. Harus merupakan suatu sistem yang dapat menjamin

penggunaan sumber-sumber daya secara konsisten dengan peraturan perundang-undangan yang berlaku.

3. Harus dapat menunjukkan tingkat pencapaian tujuan dan sasaran yang telah ditetapkan.

4. Harus berorientasi pada pencapaian visi dan misi serta hasil dan manfaat yang diperoleh.

5. Harus jujur, objektif, transparan, dan inovatif sebagai katalisator perubahan manajemen instansi pemerintah dalam bentuk pemutakhiran metode dan teknik pengukuran kinerja dan penyusunan laporan akuntabilitas. (LAN dan BPKP, 2007)

E. Penelitian Terdahulu

Penelitian yang dilakukan oleh peneliti mengenai Akuntabilitas dan Manajemen Keuangan Pemerintah Desa dalam Pengelolaan Anggaran dan Pendapatan Belanja Desa (APBDes) memiliki kesamaan dengan peneliti sebelumnya dapat dilihat dari tabel 5.1 berikut ini :

Tabel 5.1 Penelitian Terdahulu

1. Rizal, Sri Adella Fitri, Devi Rantika (2018) Akuntabilitas dan Transparansi Pengelolaan Anggaran Pendapatan dan Belanja Desa (APBDes) Tahun 2016 Analisis deskriptif kualitatif Berdasarkan hasil penelitian menunjukkan bahwa pemerintah nagari Balimbing Kecamatan Rambatan Kabupaten Tanah Datar sudah menerapkan prinsip akuntabilitas dan transparansi dalam pengelolaan APB Nagari. Secara umum akuntabilitas dan transparansi sudah mulai diterapkan dengan baik. Namun, masih ada beberapa indikator dan kriteria akuntabel dan transparan yang belum terpenuhi oleh pemerintah Nagari Balimbing. 2. Pipit Juliana, Purweni Widhianningrum Akuntabilitas Anggaran Pendapatan dan Belanja Desa Garon Kecamatan Kawedanan Kabupaten Magetan

Kualitatif hasil penelitian ini menunjukkan bahwa akuntabilitas hukum dan kejujuran Desa Garon telah berpedoman pada Undang-Undang Ri No. 06 Tahun 2014, Peraturan Menteri dalam Negeri No. 83, 113 dan 114, Peraturan Pemerintah No 60 Tahun 2014 dan

Peraturan Bupati Magetan No. 12 Tahun 2015. Akuntabilitas manajerial pemerintah Desa Garon telah melibatkan masyarakat, seluruh perangkat desa, tim pelaksana, BPD, LPM dan Karang Taruna.

3. Farida (2015) Transparansi dan Akuntabilitas Pemerintah Desa dalam Pengelolaan Anggaran Pendapatan dan Belanja Desa (APBDes) Analisis deskriptif kualitatif

Hasil penelitian ini menunjukkan bahwa Kepala Desa di Desa Sidogedungbatu Kecamatan Sangkapura Kabupaten Gresik telah melaksanakan prinsip-prinsip transparansi dan akuntabilitas pada pengelolaan APBDes tahun anggaran 2013. Secara umum transparansi dan akuntabilitas di Desa Sidogedungbatu Kecamatan Sangkapura Kabupaten Gresik sudah berjalan dengan baik, walaupun masih ada beberapa kelemahan yang masih harus

diperbaiki. 4. Suci Indah Hanifah (2015) Akuntabilitas dan Transparansi Pertanggungjawab an Anggaran Pendapatan Belanja Desa (APBDes) Analisis Deskriptif Kualitatif Manajemen keuangan desa Kepatihan sudah berdasarkan Peraturan Menteri Dalam Negeri No. 37 Tahun 2007 yang menunjukkan pelaksanaan yang akuntabel dan transparan yang dilihat dari pelaporan pertanggungjawab an Anggaran Pendapatan Belanja Desa (APBDes), namun dari sisi pencatatan akuntansi masih diperlukan adanya pembinaan dan pelatihan lebih lanjut, karena belum sepenuhnya sesuai dengan ketentuan. Hambatan utamanya adalah belum efektifnya pelatihan para perangkat desa dan kompetensi sumber daya manusia, sehingga masih memerlukan perhatian khusus dari aparat pemerintah desa secara berkelanjutan. 5. Deti Kumalasari, Ikhsan Budi Transparansi dan Akuntabilitas Analisis Deskriptif

Hasil penelitian ini menunjukkan

Riharjo (2016) Pemerintah Desa dalam Pengelolaan Alokasi Dana Desa

Kualitatif bahwa pemerintah Desa Bomo Kecamatan Rogojampi Kabupaten Banyuwangi telah melaksanakan prinsip-prinsip transparansi dan akuntabilitas pada pengelolaan ADD. Perencanaan dan pelaksanaan Alokasi Dana Desa telah menerapkan prinsip transparansi dan akuntabilitas. Sedangkan Pertanggungjawab an ADD secara fisik sudah menunjukkan pelaksanaan yang transparan dan akuntabel, namun dari sisi administrasi masih diperlukan adanya perbaikan sehingga perlu tambahan pembinaan lebih lanjut, karena belum sepenuhnya sesuai dengan ketentuan peraturan perundang undangan. 6. Retno Murni Sari (2015) Akuntabilitas Pengelolaan Anggaran Pendapatan dan Analisis Deskriptif Kualitatif Pemerintah Desa Bendosari Kecamatan Ngantru Kabupaten

Belanja Desa (APBDes) di Desa Bendosari Kecamatan Ngantru Kabupaten Tulungagung Tulungagung telah menerapkan prinsip-prinsip akuntabilitas pada pengelolaan APBDes tahun anggaran 2015. Akuntabilitas ini secara umum di pemerintahan Desa Bendosari Kecamatan Ngantru Kabupaten Tulungagung sudah berjalan dengan baik, walaupun masih ada beberapa kelemahan yang harus dibenahi. 7. Efra Daud Soeharso (2017) Akuntabilitas Pemerintah Desa dalam Pengelolaan Anggaran Pendapatan Dan Belanja Desa (APBDes) Tahun 2015 Berdasarkan Permendagri no 113 Tahun 2014 di Kecamatan Sedayu Kabupaten Bantul Yogyakarta Analisis Deskriptif Kualitatif Prinsip akuntabilitas dalam pengelolaan anggaran pendapatan dan belanja desa (APBDes) tahun 2015 di Desa Argorejo dan Desa Argodadi

Kecamatan

Sedayu Kabupaten Bantul secara bertahap mulai dari tahap

perencanaan, pelaksanaan, piñata usaha sampai pada tahap pelaporan dan pertanggungjawab an APBDes telah sesuai dengan permendagri No

113 Tahun 2014, namun dari sisi administrasi masih masih diperlukan adanya pembinaan lanjutan, karena belum sepenuhnya sesuai dengan ketentuan serta masih ada keterlambatan pada pelaporan akhir. 8. Hosnol Hotimah (2017) Transparansi dan Akuntabilitas Pemerintah Desa dalam Pengelolaan Anggaran Pendapatan dan Belanja Desa (APBDes) Analisis Deskriptif Kualitatif

Hasil penelitian ini menunjukkan bahwa Kepala Desa di Desa Sukosari Lor Kecamatan Sukosari Kabupaten Bondowoso telah melaksanakan prinsip-prinsip transparansi dan akuntabilitas pada pengelolaan APBDes Tahun anggaran 2016. Secara umum transparansi dan akuntabilitas di Desa Sukosari Lor Kecamatan Sukosari Kabupaten Bondowoso sudah berjalan dengan baik, walaupun masih ada beberapa kelemahan yang masih harus diperbaiki.

9. Neny Tri Indrianasari (2017) Peran Perangkat Desa dalam Akuntabilitas Pengelolaan Keuangan Desa (Studi pada Desa Karangsari Kecamatan Sukodono) Analisis Deskriptif Kuantitatif Dalam penelitian ini berdasarkan hasil pembahasan adalah perangkat desa cukup berperan dalam pengelolaan keuangan desa dan secara keseluruhan pelaksanaan pengelolaan keuangan desa sesuai dengan Permendagri No. 113 Tahun 2014. 10. Masiyah Kholmi (2016) Akuntabilitas Pengelolaan Alokasi Dana Desa (Studi di Desa Kedungbetik Kecamatan Kesamben Kabupaten Jomban)

Kualitatif Hasil penelitian ini menunjukkan bahwa perencanaan dan pelaksanaan ADD di Desa kedungbetik dapat dikatakan akuntabel, pelaksanaan ADD didasarkan usulan program dari dusun dan dievaluasi melalui forum musyawarah ditingkat desa.

F. Kerangka Pikir

Implikasi dari lahirnya Undang-Undang No. 6 Tahun 2014 tentang desa adalah adanya alokasi anggaran yang besar kepada desa yang dimaksudkan untuk meningkatkan anggaran desa dalam pembangunan, pelayanan, pembinaan dan pemberdayaan masyarakat desa. UU Desa juga memberikan jaminan yang lebih pasti bahwa setiap

desa akan menerima dana dari pemerintah melalui anggaran negara dan daerah yang jumlahnya berlipat, jauh di atas jumlah yang selama ini tersedia dalam anggaran desa. Dalam Undang-Undang tersebut dijelaskan bahwa desa akan mendapatkan kucuran dana sebesar 10% dari APBN.

Pengelolaan Anggaran Pendapatan dan Belanja Desa (APBDes) bertujuan untuk memudahkan dalam pelaksanaan pengelolaan dana desa. Oleh karena itu desa dapat mewujudkan pengelolaan keuangan keuangan yang efektif dan efisien. Disamping itu diharapkan dapat diwujudkan tata kelola pemerintahan desa yang baik, yang memiliki salah satu pilar utama yaitu akuntabilitas.

Pengelolaan (APBDes) diharapkan dapat meliputi pedoman dalam pengelolaan keuangan desa karena didalamnya telah mencakup berbagai prosedur pengelolaan keuangan desa mulai dari perencanaan, pelaksanaan, penatausahaan, pelaporan sampai dengan pertanggungjawaban.

Untuk lebih jelasnya dapat dilihat skema kerangka pikir seperti gambar dibawah ini :

Gambar 2.1

Kerangka Pemikiran

Pengelolaan Alokasi Dana Desa di Desa Tamannyeleng Kecamatan Barombong Kabupaten Gowa (UU No. 6 Tahun 2014 Tentang Desa dan Permendagri No. 113 Tahun 2014 Tentang Pengelolaan Keuangan

Desa)

44

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini bertujuan mengetahui pengelolaan Anggaran Pendapatan dan Belanja Desa (APBDes) di Desa Tamannyeleng Kecamatan Barombong Kabupaten Gowa, serta menganalisis akuntabilitas pemerintah desa dalam pengelolaan Anggaran Pendapatan dan Belanja Desa (APBDes) di Desa Tamannyeleng Kecamatan Barombong Kabupaten Gowa. Penelitian ini bertujuan untuk mendeskripsikan hasil temuan sebagai pemecahan masalah dengan menggunakan metode pendekatan deskriptif kualitatif.

Metode deskriptif kualitatif, analisis yang dilakukan terhadap data-data non angka seperti hasil wawancara atau catatan laporan bacaan buku-buku dan artikel. Data-data ini akan digunakan data tersebut adalah sebagai dasar objektif dalam proses pembuatan keputusan-keputusan atau kebijakan dalam rangka pemecahan persoalan yang ada.

B. Tempat dan Waktu Penelitian

Tempat pelaksanaan penelitian ini yaitu di Desa Tamannyeleng Kecamatan Barombong Kabupaten Gowa. Waktu yang digunakan peneliti untuk penelitian ini dilaksanakan mulai pada tanggal 2 November 2020 sampai 8 Januari 2021.

C. Sumber Data

1. Data Primer

Data primer adalah semua pihak yang terkait langsung dengan permasalahan yang diteliti yaitu beberapa informan melalui

wawancara, dengan memilih informan yang terdiri dari Kepala Desa, Sekretaris Desa, Bendahara Desa, dan Badan Permusyawaratan Desa (BPD).

2. Data Sekunder

Data sekunder yaitu data yang diperoleh melalui dengan meminta data laporan keuangan APBDes, dokumen-dokumen pemerintahan desa Tamannyeleng Kecamatan Barombong Kabupaten Gowa.

D. Teknik Pengumpulan Data

Agar memperoleh data dan informasi secara akrual, dalam penelitian ini penulis melakukan beberapa teknik pengumpulan data yaitu: 1. Peneliti Lapangan

Mengadakan penelitian langsung kepada objek atau perusahaan yang diteliti untuk memperoleh data primer, untuk menghimpun data akrual dengan cara observasi, wawancara dan dokumentasi.

a. Teknik Wawancara (interview)

Mengadakan tanya jawab dan diskusi secara langsung dengan informan yang terdiri dari Kepala Desa, Sekretaris, Bendahara dan Tokoh Masyarakat dalam memberikan beberapa data yang dibutuhkan.

Kepala Desa Muhammad Yusram

Sekretaris Desa Masyur, A.Ma

Bendahara Risma Windi Safitri, ST Masyarakat Desa Husain dan Haris

b. Teknik Observasi

Dengan mengadakan pengamatan langsung pada bagian keuangan guna memperoleh laporan keuangan APBDes Desa Tamannyeleng Kecamatan Barombong Kabupaten Gowa.

c. Teknik Dokumentasi

Teknik pengumpulan data yang diperoleh dari dokumen-dokumen internal yang terkait dengan ruang lingkup penelitian ini.

2. Penelitian Kepustakaan (Library Research)

Penelitian kepustakaan adalah penelitian yang dilakukan dengan cara membaca buku-buku di perpustakaan dan tulisan-tulisan yang berkaitan dengan masalah-masalah yang akan diteliti.

Peneliti yang dilakukan berupa studi deskriptif yang menguraikan tentang sifat-sifat dan keadaan yang sebenarnya dari suatu objek penelitian pada saat penelitian yang sedang dilakukan.

E. Instrumen Penelitian

Instrumen penelitian adalah alat bantu yang dipilih dan digunakan oleh peneliti dalam kegiatannya mengumpulkan data agar kegiatan tersebut menjadi sistematis dan dipermudah. Maka alat bantu yang digunakan dalam penelitian ini berupa teks wawancara, alat perekam suara dan kamera.

F. Metode Analisis

Untuk menganalisis data yang diperoleh dalam penelitian ini, metode yang digunakan adalah metode deskriptif kualitatif komparatif yaitu menguraikan Akuntabilitas Pengelolaan Anggaran Pendapatan dan Belanja Desa (APBDes) di Desa Tamannyeleng Kecamatan Barombong

Kabupaten Gowa dari segi yang fungsi yang terkait, dokumen yang digunakan, catatan yang digunakan dan laporan yang dihasilkan kemudian membandingkan dengan pengelolaan Anggaran Pendapatan dan Belanja Desa (APBDes) yang telah ditetapkan.

Analisis yang diterapkan adalah deskriptif kualitatif komparatif yaitu:

1. Mengumpulkan data yang berkaitan dengan akuntansi dan pengelolaan keuangan di Desa Tamannyeleng Kecamatan Barombong Kabupaten Gowa

2. Mengidentifikasi hambatan-hambatan yang ditemui dalam pengelolaan keuangan di Desa Tamannyeleng Kecamatan Barombong Kabupaten Gowa

3. Mengevaluasi data yang berkaitan dengan akuntansi dan manajemen keuangan di Desa Tamannyeleng Kecamatan Barombong Kabupaten Gowa

4. Membandingkan hasil evaluasi dengan teori-teori yang ada

5. Mengusulkan pelaksanaan akuntansi dan pengelolaan keuangan yang baik untuk diterapkan di Desa Tamannyeleng Kecamatan Barombong Kabupaten Gowa.

Mengidentifikasi Hambatan-Hambatan

Mengevaluasi Data

Membandingkan Hasil Dengan Teori

Pengelolaan Keuangan

Gambar 3.1 Analisis Data