1

PENGUKURAN EFISIENSI BANK BUMN DI INDONESIA DENGAN MENGGUNAKAN METODE DATA ENVELOPMENT ANALYSIS

Bayu Sulistyono [email protected]

Magister Manajemen, Universitas Mercubuana Jakarta, Indonesia

Abstrak

Dalam suatu organisasi, kinerja merupakan kemampuan yang dimiliki dalam menerapkan strategi secara efektif untuk memastikan semua tujuan yang ingin dicapai dapat diwujudkan. Penelitian ini menganalisis efisiensi pada Bank BUMN di Indonesia pada tahun 2006, 2007 dan 2013 dan hubungannya dengan krisis Subprime Mortage di Amerika Serikat. Penelitian ini menggunakan metode Data Envelopment Analysis. Input yang digunakan adalah jumlah karyawan, jumlah simpanan, jumlah cabang, dan jumlah biaya. Sedangkan untuk output menggunakan jumlah kredit dan jumlah pendapatan. Dari penelitian didapatkan hasil bahwa 5 DMU efisien dan 4 DMU inefisien. Dari 4 DMU inefisien tersebut 3 adalah kinerja masing-masing bank pada tahun 2007.

Keywords: Efficiency, Data Envelopment Analysis, Bank BUMN, Operasional, Keuangan

1. PENDAHULUAN

Dalam suatu organisasi, kinerja merupakan kemampuan yang dimiliki dalam menerapkan strategi secara efektif untuk memastikan semua tujuan yang ingin dicapai dapat diwujudkan. Untuk mengetahui apakah suatu perusahaan atau organisasi sudah menjalankan aktivitasnya dengan benar dalam mencapai tujuan yang telah ditetapkan, perlu dilakukan pengukuran kinerja. Dengan diketahuinya nilai kinerja, suatu organisasi dapat mengetahui bagaimana kinerja mereka jika dibandingkan dengan target sehingga dapat melakukan perbaikan. Salah satu kriteria ukuran kinerja adalah efisiensi atau produktivitas yang mengevaluasi hubungan antara input dan output (Fathi, dkk, 2005).

Seperti kita ketahui, bahwa ukuran kinerja pada industry perbankan hanya dilihat melalui ukuran rasio finansial. Menurut Hidayati (2005) jika hanya memperhatikan ukuran rasio finansial tentunya hasil yang diperoleh hanya akan

2

menggambarkan posisi keuangan saja serta tidak mampu untuk menunjukkan seberapa besar sumberdaya bank tersebut yang digunakan dalam upaya untuk mendapatkan hasil kerja yang bermanfaat.

Penggunaan efisiensi dalam pengukuran kinerja di sector perbankan telah banyak dilakukan salah satunya adalah dilakukan oleh Tahir (2009), dalam pengukuran efisiensi bank-bank di Malaysia dan oleh Abidin (2008) dalam pengukuran efisiensi BPD.

Efisiensi bagi sebuah bank atau industry perbankan secara keseluruhan merupakan aspek yang paling penting diperhatikan untuk mewujudkan suatu kinerja keuangan yang sehat dan berkelanjutan (sustainable) (Abidin, 2008). Selain itu pengukuran efisiensi bagi industry perbankan dilakukan untuk mengetahui sejauh mana penggunaan input untuk menghasilkan output, atau dengan kata lain apakah kuantitas output yang dihasilkan sesuai dengan input yang dipergunakan. Bank tersebut juga dapat mengetahui input mana saja yang tidak digunakan secara efisien sehingga bisa dilakukan perbaikan pada input-input tersebut, juga dapat diketahui output-output yang harus ditingkatkan dengan input yang telah tersedia.

Salah satu obyek penting yang harus diketahui kinerjanya adalah Bank BUMN. Sebagai Bank yang sebagian besar saham dimiliki oleh Negara dan juga pengelolaanya diawasi oleh Negara, bank BUMN mempunyai tanggung jawab lebih untuk melakukan bisnisnya dengan maksimal. Dengan diketahuinya nilai efisiensi Bamk tersebut pihak manajemen dapat mengetahui aspek-aspek yang harus diprioritaskan untuk diperbaiki. Sehingga diharapkan kinerja Bank BUMN akan lebih baik dan dapat bersaing dengan bank-bank swasta.

Pada pertengahan tahun 2007, Amerika Serikat dilanda krisis subprime mortgage dan memuncak pada September 2008, yang ditandai dengan pengumuman kebangkrutan beberapa lembaga keuangan (Nezky, 2013). Dan secara tidak langsung hal ini juga berpengaruh terhadap stabilitas keuangan di Indonesia. Menurut Crockett (1997), stabilitas keuangan erat kaitannya dengan kesehatan suatu perekonomian. Semakin sehat sektor keuangan di suatu negara, semakin sehat pula perekonomian, demikian pula sebaliknya. Oleh karena itu perkembangan sektor keuangan, termasuk di dalamnya pasar modal, dan juga

3

industry perbankan merupakan salah satu indikator yang perlu diperhatikan untuk melihat kestabilan perekonomian.

Salah satu metode yang bisa digunakan untuk mengukur efisiensi adalah Data Envelopment Analysis (DEA). DEA merupakan sebuah pendekatan non parametrik yang berbasis program linier untuk mengukur kinerja efisiensi dari beberapa Decision Making Unit (DMU) (Ramanathan, 2003).

Pemilihan DEA pada penelitian ini dikarenakan metode ini dapat digunakan untuk menganalisis efisiensi dengan mempertimbangkan beberapa input dan output yang dihasilkan. Pada metode ini input dan output yang dibandingkan tidak harus mempunyai satuan yang sama. Jadi sesuai untuk mengukur efisiensi bank yang harus mempertimbangkan banyak komponen dengan satuan yang berbeda-beda.

Merunut pada latar belakang di atas, paper ini menganalisis bagaimana krisis keuangan subprime mortage di Amerika Serikat berpengaruh terhadap kinerja Bank BUMN di Indonesia dengan menggunakan metode Data Envelopment Analysis menggunakan model Charnes Cooper Rhodes (CCR)/Constant Return to Scale. Secara eksplisit, tujuan paper ini pertama adalah mengukur efisensi Bank BUMN pada periode pra krisis (2006), krisis (2007) dan post krisis (2013) dan melihat apakah ada pengaruh krisis terhadap kinerja. Kedua, menentukan target peningkatan untuk Bank BUMN yang tidak efisien dan variable yang paling berpengaruh.

Bagian kedua dari paper ini akan mengulas pijakan teori, dan bagian ketiga akan mengulas data dan metodologi yang digunakan. Hasil dan analisis disajikan pada bagian keempat, sementara kesimpulan akan disajikan pada bagian terakhir dan menjadi penutup paper ini.

2. LANDASAN TEORI 2.1 KONSEP EFISIENSI

Menurut Ramanathan (2003), efisiensi adalah rasio antara output yang dihasilkan dan input yang digunakan. Suatu perencanaan produksi dapat disebut efisien apabila menghasilkan lebih banyak output dengan sejumlah input yang sama atau sebaliknya menurunkan penggunaan input untuk menghasilkan tingkat

4

output yang sama. Kedua pendekatan tersebut, dalam pendekatan pareto optimum dikenal sebagai dual programming, yaitu dua pendekatan dengan tujuan yang sama, yaitu peningkatan efisiensi.

2.2 DATA ENVELOPMENT ANALYSIS (DEA)

Data Envelopment Analysis (DEA) merupakan sebuah pendekatan non-parametrik yang pada dasarnya merupakan teknik berbasis linear programming. DEA bekerja dengan langkah mengidentifikasikan unit-unit yang akan dievaluasi, input serta output unit tersebut. Kemudian membentuk efficiency frontier atas set data yang tersedia dan menghitung nilai produktivitas dari unit-unit yang tidak termasuk dalam efficiency frontier serta mengidentifikasi unit mana yang tidak menggunakan input secara efisien relatif terhadap unit berkinerja terbaik dari set data yang dianalisis.

Produktivitas yang dimaksud adalah sejumlah penghematan input yang bisa dilakukan pada unit yang dievaluasi tanpa harus mengurangi level output yang bisa dihasilkannya atau dari penambahan output yang dimungkinkan tanpa perlu ada penambahan input. Produktivitas yang diukur bersifat komparatif atau relatif karena hanya membandingkan antar unit pengukuran dari 1 set data dan waktu sama (Purwantoro, 2003).

2.3.1 Konsep Dasar DEA

Data Envelopment Analysis (DEA) adalah pengembangan program linier yang didasarkan pada teknik pengukuran kinerja relatif dari sekelompok unit input dan output. DEA dapat mengatasi keterbatasan yang dimiliki analisis rasio parsial maupun regresi berganda. DEA merupakan prosedur yang dirancang secara khusus untuk mengukur efisiensi relatif suatu Decision Making Unit (DMU) yang menggunakan banyak input maupun output.

Dalam DEA efisiensi relatif DMU didefinisikan sebagai rasio dari total output tertimbang dibagi total input tertimbangnya. Inti dari DEA adalah menentukan bobot yang memiliki sifat:

a. Tidak bernilai negatif b. Bersifat Universal

Metode DEA memiliki asumsi bahwa setiap DMU akan memilih bobot yang memaksimumkan rasio efisiensinya. Karena setiap DMU menggunakan

5

kombinasi input yang berbeda untuk menghasilkan output yang berbeda pula, maka setiap DMU akan memilih seperangkat bobot yang mencerminkan keragaman tersebut (Siagian, 2002).

DEA merupakan prosedur yang dirancang secara khusus untuk mengukur efisiensi relatif suatu DMU yang menggunakan banyak input dan banyak output, dimana penggabungan input dan output tersebut tidak mungkin dilakukan. Efisiensi relatif suatu DMU adalah efisiensi suatu DMU dibandingkan dengan DMU lain dalam sampel yang menggunakan jenis input dan output yang sama. Setiap unit dalam sampel dianggap memiliki tingkat efisiensi yang tidak negatif, dan nilainya antara 0 hingga 1 (100 %). Suatu DMU dikatakan efisien secara relatif apabila nilainya sama dengan 1 (nilai efisiensi 100 %). Sedangkan bila nilainya kurang dari 1, maka DMU bersangkutan dianggap tidak efisien secara relatif.

Menurut Purwantoro (2003), DEA adalah suatu metodologi yang digunakan untuk mengevaluasi produktivitas dari suatu unit pengambilan keputusan (unit kerja) yang bertanggung jawab menggunakan sejumlah input untuk memperoleh suatu output yang ditargetkan. DEA merupakan model pemrograman fraksional yang bisa mencakup banyak output dan input tanpa perlu menentukan bobot untuk tiap variabel sebelumnya, tanpa perlu penjelasan eksplisit mengenai hubungan fungsional antara input dan output (tidak seperti regresi). DEA menghitung ukuran produktivitas secara skalar dan menentukan level input & output yang efisien untuk unit yang dievaluasi dalam satu kelompok observasi relatif kepada DMU dengan kinerja terbaik dalam kelompok observasi tersebut.

2.3.2 Model Charnes, Cooper, Rhodes (CCR)

Pertama kalinya model CCR ditemukan oleh Charnes, Cooper dan Rhodes pada tahun 1978. Pada model ini diperkenalkan suatu ukuran efisiensi untuk masing-masing decision making unit (DMU) yang merupakan rasio maksimum antara output yang terbobot dengan input yang terbobot. Masing-masing nilai bobot yang digunakan dalam rasio tersebut ditentukan dengan batasan bahwa rasio yang sama untuk tiap DMU harus memiliki nilai yang kurang dari atau sama dengan satu. Dengan demikian akan mereduksi multiple inputs dan multiple

6

outputs ke dalam satu “virtual” input dan “virtual” output tanpa membutuhkan penentuan awal nilai bobot. Oleh karena itu ukuran efisiensi merupakan suatu fungsi nilai bobot dari kombinasi virtual input dan virtual output. Ukuran efisiensi DMU dapat dihitung dengan menyelesaikan permasalahan programming matematika berikut ini:

Subject to

ur ≥ 0, r = 1, 2, ..., s; vi ≥ 0, i = 1, 2, ..., m... (2.3) dengan xij adalah nilai input yang diamati dengan tipe ke-i dari DMU ke-j dan xij

> 0 untuk i = 1, 2, 3, …, m dan j = 1, 2, …, n. Demikian juga dengan yrj adalah

nilai output yang diamati dengan tipe ke-i dari DMU ke-j dan yrj > 0 untuk i = 1,

2, …, m dan j = 1, 2, …,n.

Variabel ur dan vi adalah nilai bobot untuk menentukan permasalahan

programming diatas. Namun permasalahan ini memiliki solusi yang tidak terbatas karena jika (u* dan v*) adalah optimal, maka untuk tiap α > 0, (αu* dan αv*) juga optimal. Dengan mengikuti transformasi Charnes-Cooper, maka solusi yang kita dapat pilih adalah solusi (u,v) yang representative dengan kondisi:

sehingga diperoleh linear programming yang ekuivalen dengan permasalahan linear fractional programming. Pembagi dalam ukuran efisiensi di atas dibuat sama dengan satu dan permasalahan linear yang telah ditranformasikan dapat ditulis dengan:

Subject to (2.6)

(2.7) vr ≥ 0, r = 1, 2, ... ,s ; ui ≥ 0, i = 1, 2,... ,m ...(2.8)

7 Dimana :

Z0 = Efisiensi dari decision making unit (DMU). ui = Bobot input i.

xij = Jumlah input i yang dihasilkan oleh DMU ke j. vr = Bobot output r.

yrj = Jumlah output r yang dihasilkan oleh DMU ke j.

Permasalahan linear programming di atas sering disebut juga model CCR dengan input-output oriented. Maksimalisasi dilakukan dengan memilih “virtual” multiple (yaitu nilai-nilai bobot) u dan v yang menghasilkan laju terbesar “virtual” output per “virtual” input.

2.3.3 Model Banker, Charnes, Cooper (BCC)

Model ini digunakan jika kita berasumsi bahwa perbandingan terhadap input maupun output suatu perusahaan akan mempengaruhi produktivitas yang mungkin dicapai, yaitu VRS (Variable Return to Scale) (Hidayati, 2005). Agar variable return terskala, maka perlu ditambahkan kondisi convexity bagi nilai-nilai bobot λ, yaitu dengan memasukan dalam model di atas batasan berikut:

Hasil model DEA yang memberikan variabel return terskala disebut model BCC, Banker Charmes dan Cooper (1984). Formulasi model sebagai berikut:

Minimasi W0 = w0...(2.10)

Subject to

;

Berdasarkan rumus di atas, wo adalah suatu nilai yang jika dikalikan dengan input v, maka akan menghasilkan nilai maksimum pengurangan input untuk menghasilkan nilai output yang sama. Sedangkan merupakan suatu variabel yang memfokuskan seberapa besar kemungkinan untuk membuat suatu DMU baru (virtual DMU) dari DMU yang sedang dihitung produktivitas relatifnya sebagai kombinasi dari DMU yang lainnya. Dalam hal ini, selain

8

menetapkan garis frontir efisien metode DEA juga menetapkan suatu target sesuai dengan garis frontir efisien (efficient frontier) untuk setiap DMU yang inefficient serta menetapkan satu atau beberapa unit yang dapat digunakan sebagai acuan untuk unit yang inefficient yang dalam hal ini disebut sebagai peer unit.

3. METODOLOGI

3.1. Data

Perusahaan yang diteliti pada penelitian ini adalah Bank BRI, Bank BNI dan Bank Mandiri, untuk BTN tidak dijadikan obyek penelitian kerena data yang tidak lengkap. Data yang digunakan pada penelitian ini adalah data sekunder yang bersumber dari laporan keuangan dari tiap perusahaan. Periode waktu yang diamati adalah periode pra krisis (tahun 2006), periode krisis (tahun 2007) dan periode pasca krisis (tahun 2013).

3.2. Variabel

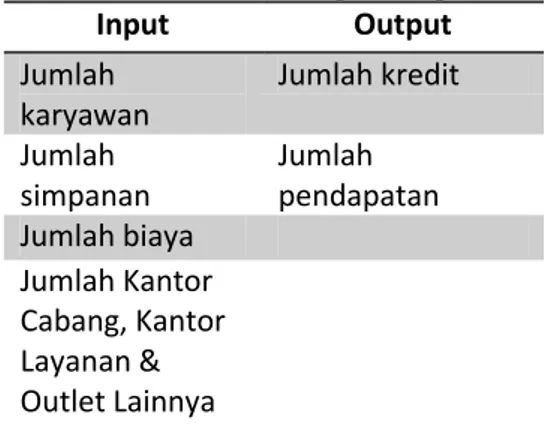

Variabel yang digunakan dalam penelitan ini baik input maupun output mengacu pada vairabel input dan output pada penelitian sebelumnya yaitu dari penelitian Hidayati (2005) dan Abidin (2008). Untuk input menggunakan variable jumlah karyawan, jumlah simpanan, jumlah kantor cabang, kantor layanan & outlet lainnya dan jumlah biaya. Untuk output menggunakan, jumlah kredit dan jumlah pendapatan, lebih jelas dapat dilihat pada tabel berikut:

Tabel 3.1. Variabel Input Output

Input Output Jumlah karyawan Jumlah kredit Jumlah simpanan Jumlah pendapatan Jumlah biaya Jumlah Kantor Cabang, Kantor Layanan & Outlet Lainnya

Sumber : Pengolahan Data, 2014

3.3. Pengolahan dan Analisis Data

Dari data yang telah diperoleh, dilakukan pengolahan data untuk menentukan persamaan linier model DEA dengan menggunakan software Frontier

9

Profesional Analysis, penentuan nilai Technical Efficiency atau Efisiensi Teknis dan juga penentuan target peningkatan untuk DMU yang inefisien.

Model yang dipakai untuk penelitian ini menggunakan pendekatan DEA model Charnes Cooper Rhodes (CCR)/Constant Return to Scale. Pada model CCR setiap pertambahan satu unit input akan menyebabkan output bertambah satu unit juga.

4. HASIL DAN ANALISIS

Dari hasil pengolahan data dari laporan keuangan didapat data input dan output untuk penelitian ini adalah sebagai berikut:

Tabel. 4.1. Data Input dan Output dari Tiap DMU

DMU Input Output

Jumlah karyawan Jumlah simpanan Jumlah biaya (expenses) Jumlah Kantor Cabang & Outlet Lainnya

Jumlah kredit Jumlah

pendapatan BMRI 2006 21.062 213.896.848 26.858.357 924 103.282.247 28.747.205 BMRI 2007 21.631 252.765.364 23.452.975 956 125.488.384 27.091.139 BMRI 2013 33.982 569.013.247 52.856.691 2050 466.631.986 71.341.628 BBRI 2006 39.915 126.336.779 18.647.399 4894 88.874.032 22.579.587 BBRI 2007 38.120 167.211.016 20.745.588 4997 112.407.295 25.062.332 BBRI 2013 81.283 507.972.602 48.239.202 9320 419.144.730 67.809.543 BBNI 2006 18.320 138.141.073 16.155.064 949 62.613.795 17.904.835 BBNI 2007 18.382 149.992.482 18.319.184 954 83.214.985 19.007.436 BBNI 2013 26.100 295.075.088 26.893.033 1509 243.757.807 35.891.612 Sumber: Pengolahan Data 2014

Data ini kemudian diolah dengan menggunakan software Frontier Analyst Profesional dan didapatkan hasil sefisiensi sebagai berikut:

10

Tabel. 4.2. Efisiensi Relatif tiap DMU

DMU Nilai Efisiensi Relatif BMRI 2006 100,00% BMRI 2007 85,54% BMRI 2013 100,00% BBRI 2006 100,00% BBRI 2007 95,30% BBRI 2013 100,00% BBNI 2006 95,93% BBNI 2007 94,01% BBNI 2013 100,00% Sumber: Pengolahan Data 2014

Dari hasil diatas dapat dilihat bahwa dari 9 DMU yang dianalisis 5 DMU mempunyai nilai efisensi 100%, dan 4 DMU lainnya mempunyai nilai dibawah 100%. DMU yang mempunyai nilai 100% menunjukkan bahwa DMU tersebut telah menggunakan input dengan optimal, untuk menghasilkan input semaksimal mungkin, sedangkan 4 DMU yang lain kurang efisien dalam penggunaan sumber daya yang dimiliki.

Dapat kita lihat bahwa pada tahun 2007 semua obyek penelitian mempunyai nilai efisiensi dibawah 100% atau tidak efisien. Padahal pada tahun sebelumnya semua obyek penelitian mempunyai efisiensi yang lebih baik dari tahun 2007. Hal ini mengindikasikan bahwa krisis Subprime Mortage yang terjadi di Amerika Serikat berpengaruh terhadap kinerja Bank BUMN di Indonesia.

Setelah diketahui DMU mana saja yang tidak efisien, langkah berikutnya adalah menentukan target perbaikan input output agar DMU tersebut menjadi efisien. Tetapi hal ini tidak dilakukan untuk BNI tahun 2006 karena hasilnya lebih efisien dari tahun 2007. Dari hasil pengolahan data dengan software Frontier Analyst Profesional didapatkan hasil sebagai berikut :

11

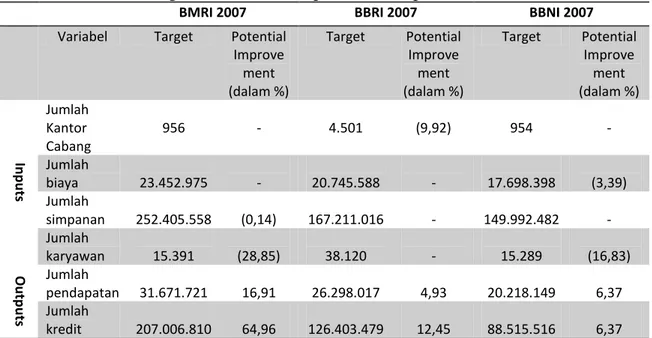

Tabel. 4.3. Target dan Potential Improvement tiap DMU

BMRI 2007 BBRI 2007 BBNI 2007

Variabel Target Potential

Improve ment (dalam %) Target Potential Improve ment (dalam %) Target Potential Improve ment (dalam %) In p u ts Jumlah Kantor Cabang 956 - 4.501 (9,92) 954 - Jumlah biaya 23.452.975 - 20.745.588 - 17.698.398 (3,39) Jumlah simpanan 252.405.558 (0,14) 167.211.016 - 149.992.482 - Jumlah karyawan 15.391 (28,85) 38.120 - 15.289 (16,83) Ou tp u ts Jumlah pendapatan 31.671.721 16,91 26.298.017 4,93 20.218.149 6,37 Jumlah kredit 207.006.810 64,96 126.403.479 12,45 88.515.516 6,37

Sumber: Pengolahan Data 2014

Dari hasil diatas dapat disimpulkan bahwa varibel yang harus paling diperhatikan adalah jumlah kredit. Hal ini juga mengindikasikan bahwa krisis Subprime Mortage berpengaruh terhadap penyerapan kredit oleh konsumen perbankan terutama Bank BUMN. Proporsi input dan output yang harus ditingkatkan tersaji dalam diagram pie berikut.

Gambar 4.1. Proporsi Input dan Output yang Harus Ditingkatkan

12 5. Kesimpulan

Dari hasil pengolahan data yang telah dilakukan dapat disimpulkan bahwa krisis Subprime mortage yang terjadi di Amerika Serikat berpengaruh terhadap kinerja perbankan di Indonesia khususnya Bank BUMN. Hal ini dapat dilihat pada hasil efisiensi tahun 2007 yang menurun bila dibandingkan tahun sebelumnya.

Selain itu dari penelitian ini dapat disimpulkan bahwa jumlah kredit adalah variable yang harus paling diperhatikan oleh semua Bank BUMN jika ingin memperoleh kinerja yang baik. Selain itu ada baiknya untuk jumlah karyawan untuk dikurangi dibagian yang tidak strategis.

Saran untuk kesimpulan berikutnya adalah agar obyek penelitian diperbanyak tidak hanya bank BUMN agar lebih terlihat secara jelas dampak krisis terhadap kinerja bank. Dan juga agar input dan output yang digunakan untuk pengukuran dikaji lebih lanjut agar tidak terjadi eror dalam pengukuran karena kesalahan dalam pemilihan variable.

13

DAFTAR PUSTAKA

Abidin, Zainal. 2008. “Analisis Efisiensi Bank Pembangunan Daerah (BPD) Menggunakan Pendekatan Data Envelopment Analysis”. Ventura Vol 11, Hal 255-270.

Bank Mandiri. 2007. “Laporan Keuangan Konsolidasian 31 Desember 2006 dan 2005 PT. Bank Mandiri Persero (Tbk) dan Entitas Anak. Bank Mandiri Persero. Jakarta. http://bankmandiri.co.id (diunduh pada 4 November 2014) Bank Rakyat Indonesia. 2008. “Annual Report 2007 Bank Rakyat Indonesia

(Persero) Tbk”. Bursa Rakyat Indonesia. Jakarta. http://bri.co.id (diunduh pada 4 November 2014)

Bank Negara Indonesia. 2008. “Laporan Tahunan 2007”. Bursa Efek Indonesia. Jakarta. http://bni.co.id (diunduh pada 4 November 2014)

Bank Mandiri. 2009. “Laporan Keuangan Konsolidasian 31 Desember 2008 dan 2007 PT. Bank Mandiri Persero (Tbk) dan Entitas Anak. Bursa Efek Indonesia. Jakarta. http://idx.co.id (diunduh pada 4 November 2014)

Bank Mandiri. 2014. “Laporan Keuangan Konsolidasian 31Desember 2013 dan 2012 PT. Bank Mandiri Persero (Tbk) dan Entitas Anak. Bursa Efek Indonesia. Jakarta. http://idx.co.id (diunduh pada 4 November 2014)

Bank Negara Indonesia. 2014. “Laporan Keuangan Konsolidasian 31Desember 2013 dan 2012 PT. Bank Negara Indonesia Persero (Tbk) dan Entitas Anak. Bursa Efek Indonesia. Jakarta. http://idx.co.id (diunduh pada 4 November 2014)

Bank Rakyat Indonesia. 2014. “Laporan Keuangan Konsolidasian 31Desember 2013 dan 2012 PT. Bank Rakyat Indonesia Persero (Tbk) dan Entitas Anak. Bursa Efek Indonesia. Jakarta. http://idx.co.id (diunduh pada 4 November 2014)

Crockett, Andrew, 1997, „Why is Financial Stability a Goal of Public Policy‟, In Maintaining Financial Stability in a Goal Economy, A Symposium Sponsored by The Federal Reserve Bank of Kansas City, Jackson Hole, Wyoming

Fathi, B., Ahmadi, M. dan Torabi, T. 2010. “The Measuring of the Efficiency of Islamic Azad University in Iran Using Data Envelopment Analysis (DEA) (Case study: Azad University Branches in Region Five).” Proceeding

14

International Conference on Business and Economic Research (ICBER 2010).

Hidayati, Juliza. 2005. “Analisis Kinerja Bank dengan DEA.” Jurnal Sistem Teknik Industri Vol.6. Hal. 17-24.

Nezky, Mita. 2013. “Pengaruh Krisis Amerika Serikat Terhadap Bursa Saham dan Perdagangan Indonesia” Buletin Ekonomi Moneter dan Perbankan. Hal 89-103

Purwantoro, Nugroho. 2003. “Penerapan DEA Dalam Kasus Pemilihan Produk Inkjet Personal Printer.” Usahawan, No 10, Hal. 36-41.

Ramanathan, R. 2003. “An Introduction to Data Envelopment Analysis: A Tool for Performance Measurement”. New Delhi: Sage Publications.

Tahir, Izah. Mohd., Mazlina, Nor., Haron, Sudin. 2009. “Evaluating Efficiency of Malaysian Banks Using Data Envelopment Analysis”. International Journal of Bussiness and Management. Vol 4 No. 8, Hal 96-106.