ABSTRACT

This study aimed to provide empirical evidence on gross profit and net income in predicting future cash flo ws by examining each variable. Through this research, we can know what income concept that is best in predicting cash flow. The object of research is the Food and Beverage companies listed in Indonesia

Stock Exchange (IDX) from 2010 to 2011 who do not merge during the observation period, and consecutively registered during the observation

period. The method used in the selection of objects in this study was hypothesis method. Analysis model used in this stu dy is multiple regression analysis model performed with the aid of the computer program SPSS version 17.0 for Windows.

The results of this study indicate that net income has the best ability as compared with gross profit in predicting future cash flows. Partially only variable that proved significant net income affect the dependent variable (cash flow). However, simultaneously gross profit and net earnings have predictive ability for future cash flows.

ABSTRAK

Penelitian ini bertujuan untuk memberikan bukti empiris mengenai laba kotor, dan laba bersih dalam memprediksi arus kas di masa mendatang dengan menguji masing-masing variabel. Melalui penelitian ini, dapat diketahui konsep laba manakah yang paling baik dalam memprediksi arus kas. Objek penelitian adalah perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2010 sampai 2011 yang tidak melakukan merger selama periode pengamatan, dan terdaftar secara berturut-turut selama periode pengamatan. Metode yang digunakan dalam pemilihan objek pada penelitian ini adalah pengujian hipotesis. Model analisis yang digunakan dalam penelitian ini adalah model analisis regresi linier berganda yang dilakukan dengan bantuan program komputer SPSS versi 17.0 for Windows . Hasil penelitian ini menunjukkan bahwa laba bersih memiliki kemampuan yang paling baik dibandingkan dengan laba kotor dalam memprediksi arus kas masa depan. Secara parsial hanya variabel laba bersih yang terbukti signifikan mempengaruhi variabel dependen (arus kas). Namun, secara simultan laba kotor, dan laba bersih mempunyai memiliki kemampuan prediktif terhadap arus kas masa depan.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN KEASLIAN KARYA TULIS ... iii

KATA PENGANTAR ... iv

ABSTRACT ... vii

ABSTRAK ... viii

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Kegunaan Penelitian ... 7

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN PENGEMBANGAN HIPOTESIS ... 9

2.1 Kajian Pustaka ... 9

2.1.1 Informasi Akuntansi ... 9

2.1.3 Laporan Laba Rugi dan Kegunaannya ... 19

2.1.4 Laba Akuntansi ... 22

2.1.5 Laporan Arus Kas dan Kegunaannya ... 26

2.2 Kerangka Pemikiran... 28

2.3 PengembanganHipotesis ... 30

BAB III OBJEK DAN METODE PENELITIAN ... 31

3.1 Objek Penelitian ... 31

3.2 Metode Penelitian ... 31

3.2.1 Variabel Penelitian ... 32

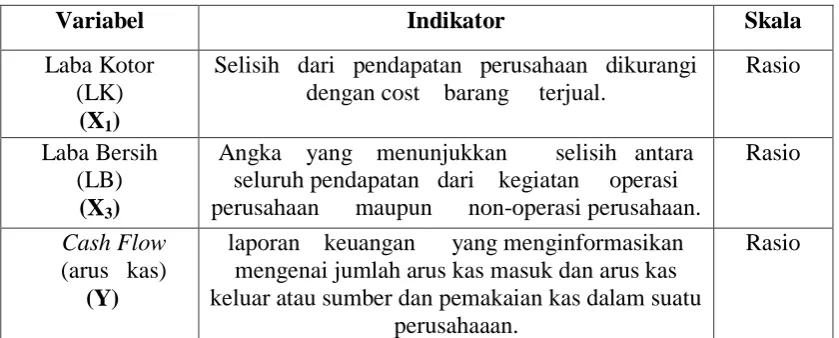

3.2.2 Definisi Operasionalisasi Variabel ... 32

3.2.3 Populasi dan Sampel Penelitian ... 34

3.2.3.1 Populasi Penelitian ... 34

3.2.3.2 Sampel Penelitian ... 34

3.2.4 Teknik Pengumpulan Data ... 35

3.2.5 Jenis dan Sumber Data ... 36

3.2.6 Rancangan Pengolahan Data ... 37

3.2.7 Alat Analisis ... 37

3.2.8 PenetapanHipotesis ... 37

3.2.9 Pemilihan Tes Statistik dan PengujianHasil Statistik ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 45

4.1 HasilPenelitian ... 45

4.1.1 GambaranUmum Perusahaan ... 45

4.1.1.2 PT Tiga Pilar Sejahtera Food Tbk (AISA) ... 47

4.1.1.3 PT Cahaya Kalbar Tbk ... 48

4.1.1.4 PT Davomas Abadi Tbk. ... 48

4.1.1.5 PT. Delta Djakarta Tbk. ... 49

4.1.1.6 PT. Fastfood Indonesia, Tbk ... 50

4.1.1.7 PT Indofood CBP Sukses Makmur Tbk ... 51

4.1.1.8 PT. Indo Food Sukses Makmur Tbk ... 51

4.1.1.9 PT. Multi Bintang Indonesia Tbk ... 52

4.1.1.10 PT. Mayora Indah Tbk. ... 53

4.1.1.11 PT. Prasidha Aneka Niaga Tbk. ... 54

4.1.1.12 PT Nippon Indosari Corpindo. ... 55

4.1.1.13 PT. Sekar Laut Tbk ... 56

4.1.1.14 PT. Siantar Top, Tbk ... 57

4.1.1.15 . Ultra Jaya Industri, Tbk ... 58

4.2 Analisis Deskriptif ... 59

4.3 Analisis Regresi Linier Berganda ... 64

4.3.1 Uji Asumsi Klasik ... 64

4.3.1.1 Uji Normalitas Data. ... 65

4.3.1.2 Uji Heteroskedastisitas ... 66

4.3.1.3 Uji Autokorelasi ... 68

4.3.1.4 Uji Mulitikolinieritas ... 70

4.3.2 Pengaruh Laba Kotor (Juta) (X1) dan Laba Bersih (Juta) (X2) terhadap Arus Kas (Y) ... 71

4.3.2.2 Pengujian Hipotesis Simultan (Uji F) ... 72

4.3.3 Pengujian Hipotesis Parsial (Uji t) ... 73

4.3.4 Analisis Koefisien Determinasi ... 75

BAB V SIMPULAN DAN SARAN ... 77

5.1 Simpulan ... 77

5.2 Saran ... 78

DAFTAR PUSTAKA ... 79

RIWAYAT HIDUP (CURRICULUM VITAE) ... 81

DAFTAR GAMBAR

Halaman

Gambar 1 Skema Penelitian... 30

Gambar 2 Data Laba Kotor Periode Tahun 2010 - 2011 ... 60

Gambar 3 Data Laba Bersih Periode Tahun 2010 - 2011 ... 62

Gambar 4 Data Arus Kas Periode Tahun 2010 - 2011 ... 64

Gambar 5 Uji Heteroskedastisitas dengan Menggunakan Scatterplot ... 66

DAFTAR TABEL

Halaman

Tabel I OperasionalisasiVariabel ... 34

Tabel II Daerah Keputusan Tes Durbin Watson ... 41

Tabel III Pedoman untuk Memberikan Interpretasi Terhadap Koefisien Korelasi ... 43

Tabel IV Data Laba Kotor Periode Tahun 2010 - 2011 ... 59

Tabel V Data Laba Bersih Periode Tahun 2010 - 2011 ... 61

Tabel VI Data Arus Kas Periode Tahun 2010 - 2011 ... 63

Tabel VII Hasil Uji Normalitas ... 65

Tabel VIII Uji Heterokedastisitas dengan Metode Glejser ... 67

Tabel IX Pengujian Hipotesis ... 68

Tabel X Hasil Uji Autokorelasi ... 68

Tabel XI Hasil Uji Multikolinieritas ... 70

Tabel XII Hasil Perhitungan Regresi Linier Berganda ... 71

Tabel XIII Hasil Pengujian Hipotesis Secara Simultan (Uji F) ... 72

Tabel XIV Hasil Perhitungan Pengujian Parsial (Uji t) ... 73

Tabel XV Hasil Perhitungan Koefisien Determinasi... 75

DAFTAR LAMPIRAN

Lampiran A Lampiran Data ... 83 Lampiran B Lampiran Output SPSS ... 84

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Informasi keuangan yang terdapat dalam laporan keuangan masih diyakini sebagai alat yang handal bagi para pemakainya untuk mengurangi

ketidakpastian dalam pengambilan keputusan ekonomi. Salah satu upaya untuk mengurangi ketidakpastian tersebut adalah dengan melakukan analisis

terhadap laporan keuangan perusahaan. Penilaian investor akan prospek laba di masa yang akan datang dapat diperoleh apabila investor memiliki informasi yang berhubungan dengan perusahaan.

Laporan keuangan melaporkan hasil historis, namun pemakai laporan keuangan lebih tertarik pada apa yang akan terjadi dimasa yang akan datang.

Karena itu, keahlian yang perlu dikembangkan oleh pemakai laporan keuangan adalah bagaimana menggunakan laporan keuangan historis untuk memprediksi masa yang akan dating (dalam Marisca, 2010) .

Laporan keuangan perusahaan yang dipublikasikan adalah salah satu sumber informasi yang penting bagi para investor. Melalui laporan

keuangan, investor dapat menganalisis hasil kinerja manajemen dan melakukan prediksi perolehan laba di masa yang akan datang. Selain hal tersebut,

BAB I Pendahuluan 2

Salah satu jenis laporan keuangan yang terkait dengan prediksi arus kas

di masa depan adalah laporan arus kas. Semenjak dikeluarkannya PSAK No. 2 tahun 1994 yang aktif diberlakukan mulai 1 Januari 1995, laporan arus kas telah

menjadi bagian yang tidak terpisahkan dari laporan keuangan serta menjadi keharusan bagi perusahaan untuk membuat laporan arus kas. Laporan arus kas ini taksiran arus kas masa depan yang telah dibuat sebelumnya dan dalam menentukan hubungan antara profitabilitas dan arus kas bersih serta dampak perubahan harga.

Selain laporan arus kas, laporan laba rugi juga merupakan laporan keuangan yang terkait dengan prediksi arus kas di masa mendatang. Laporan

BAB I Pendahuluan 3

Penyajian informasi laba melalui laporan keuangan merupakan

fokus kinerja perusahaan yang penting dibandingkan dengan pengukuran kinerja yang mendasarkan pada gambaran meningkatnya dan menurunnya modal

bersih. Fokus kinerja tersebut mengukur keberhasilan atau kegagalan dalam mencapai tujuan operasi yang profitable. Informasi laba memainkan peranan yang signifikan dalam proses pengambilan keputusan oleh pengguna laporan keuangan

yang diterbitkan.

Pihak internal perusahaan secara umum lebih banyak memiliki informasi

berkaitan dengan kondisi nyata perusahaan dan prospeknya di masa (perceived noise ), dan dapat mencerminkan kinerja keuangan perusahaan yang

sesungguhnya.

Investor dan kreditor merupakan pihak utama yang dituju dalam pelaporan keuangan, berkepentingan dengan arus kas yang masuk atas investasi yang telah

BAB I Pendahuluan 4

penerimaan kas mendatang dari dividen atau bunga dan perolehan kas mendatang dari penjualan, penebusan, atau jatuh temponya sekuritas atau pinjaman.

Penjelasan di atas memberi isyarat bahwa harus ada hubungan logis antara

laba (earnings) dan arus kas ke investor dan kreditor. Hubungan ini akan membantu investor dan kreditor dalam mengembangkan model untuk memprediksi arus kas di masa yang akan datang guna menilai

investasi atau kapitalnya (Suwardjono, 2007).

Laba memiliki potensi informasi yang sangat penting bagi pihak eksternal

dan internal perusahaan. Laba dapat digunakan sebagai alat untuk mengukur kinerja perusahaan serta memberikan informasi yang berkaitan dengan

kewajiban manajemen atas tanggung jawabnya dalam pengelolaan sumber daya informasi yang bermanfaat bagi investor. Laba dianggap mengandung informasi jika

BAB I Pendahuluan 5

saham maupun return saham, selalu menggunakan angka laba operasi atau laba per saham (Earnings Per Share) yang dihitung menggunakan angka laba bersih dan jarang yang menggunakan angka laba kotor.

Ditemukan tiga penelitian, yaitu Febrianto dan Widiastuty (2005) dan Daniarti dan Suhairi (2006) dan Ragil (2011) yang menggunakan variabel

laba kotor dalam penelitiannya. Febrianto dan Widiastuty (2005) menguraikan bahwa riset-riset akuntansi keuangan, terutama yang mencari hubungan angka laba dengan harga saham selalu menggunakan laba operasi atau

EPS yang dihitung menggunakan angka laba bersih dan tidak pernah angka laba kotor. Alasan dari penelitian yang dilakukan Febrianto dan Widiastuty (2005) berasal

BAB I Pendahuluan 6

menggunakan laba kotor. Penelitian tersebut meneliti kualitas laba kotor, laba

operasi dan laba bersih yang dilihat dari kekuatan proxy cumulative abnormal return, dan ditemukan bahwa laba kotor direaksi paling kuat.

Daniarti dan Suhairi (2006) juga menggunakan laba kotor sebagai salah satu prediktor dari ekspektasi return saham berdasar pada penelitian yang dilakukan oleh Febrianto dan Widiastuty (2005),

ditemukan bahwa laba kotor terbukti direaksi pasar. Kemudian pada penelitian ini laba kotor digunakan sebagai variabel yang diduga

berpengaruh terhadap expected return saham, dan ditemukan bahwa laba kotor memliki pengaruh yang signifikan.

Ragil (2011) menyatakan bahwa informasi komponen laba dan arus kas secara simultan berpengaruh signifikan terhadap arus kas masa depan. Berdasarkan ketiga penelitian tersebut, yang mengindikasikan bahwa laba kotor direaksi paling

kuat oleh pasar dan berpengaruh terhadap expected return saham.

Dari uraian diatas maka penulis tertarik untuk melakukan penelitian

mengenai “Pengaruh Laba Kotor dan Laba Bersih dalam Memprediksi Arus Kas di Masa Mendatang: Studi Empiris pada Food and Beverages yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2011.”

1.2 Identifikasi Masalah

BAB I Pendahuluan 7

1. Apakah laba kotor berpengaruh secara signifikan terhadap arus kas di masa

mendatang ?

2. Apakah laba bersih berpengaruh secara signifikan terhadap arus kas di masa

mendatang ?

3. Apakah laba kotor, dan laba bersih berpengaruh secara signifikan terhadap arus kas di masa mendatang ?

1.3 Tujuan Penelitian

Tujuan dalam penelitian ini adalah :

1. Untuk mengetahui apakah laba kotor berpengaruh secara signifikan terhadap arus

kas dimasa mendatang.

2. Untuk mengetahui apakah laba bersih berpengaruh secara signifikan terhadap arus ks dimasa mendatang

3. Untuk mengetahui apakah laba kotor, dan laba bersih berpengaruh secara signifikan terhadap arus kas di masa mendatang

1.4 Kegunaan Penelitian

Hasil penelitian ini diharapkan memberikan kegunaan, sebagai berikut :

1. Memberikan informasi bagi pengguna laporan keuangan sebagai bahan evaluasi untuk mengambil keputusan investasi

BAB I Pendahuluan 8

3. Memberikan pembuktian empiris mengenai kemampuan laba

akuntansi dalam memprediksi arus kas sehingga dapat digunakan bagi peneliti lain, khususnya masalah yang berkaitan dengan kemampuan

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Penelitian yang digunakan dalam penelitian ini adalah penelitian kausal komparatif yang merupakan penelitian dengan karakteristik masalah berupa hubungan sebab

akibat antara dua variabel atau lebih. Variabel yang digunakan dalam penelitian ini adalah laba kotor dan laba bersih sebagai variabel independen dan variabel dependen adalah cash flow (arus kas). Variabel independen yaitu laba kotor dan laba bersih

diduga mempengaruhi variabel dependen yaitu cash flow (arus kas).

3.2Metode Penelitian

Berdasarkan tujuan penelitian yang telah dirumuskan sebelumnya, metode penelitian yang digunakan dalam penelitian ini adalah pengujian hipotesis, khususnya

pengujian hipotesis kausal atau sebab akibat, yaitu hipotesis yang menyatakan

hubungan suatu variabel yang dapat menyebabkan perubahan variabel lainnya

(Nur Indriantoro, 2002:89).

Menurut Jogiyanto (2007:41) hipotesis (hypothesis) adalah dugaan yang akan

diuji kebenarannya dengan fakta yang ada. Desain penelitian ini menjelaskan hubungan antar variabel yang selanjutnya dapat diuji secara statistik dengan asumsi-asumsi paradigma kuantitatif yang dibangun selama proses penelitian, yaitu

untuk mengetahui bagaimana pengaruh laba kotor dan laba bersih dalam memprediksi

Bab III Objek dan Metode Penelitian 32

3.2.1 Variabel Penelitian

Berdasarkan hipotesis pada bagian sebelumnya, variabel dalam penelitian ini dapat dikelompokkan sebagai berikut:

1. Variabel independen (bebas), adalah variabel yang menjelaskan atau mempengaruhi variabel yang lain. Penelitian ini menggunakan laba kotor (X1),

laba bersih (X2).

2. Variabel dependen (terikat), adalah variabel yang dijelaskan atau yang dipengaruhi oleh variabel independen. Penelitian ini menggunakan cash flow

(arus kas) sebagai variabel (Y).

3.2.2 Definisi Operasionalisasi Variabel

Untuk mempermudah pemahaman tentang teknis penelitian yang akan dilakukan, berikut ini disampaikan operasionalisasi variabel yang akan digunakan di dalam

penelitian. yang berhubungan dengan penciptaan produk tersebut kemudian dikelompokkan

sebagai cost barang terjual. Variabel ini akan dihitung sebagai rasio perubahan dibandingkan dengan laba tahun sebelumnya

Laba Kotor (LK)

=

Bab III Objek dan Metode Penelitian 33

b. Laba Bersih (LB) - X3

Angka yang menunjukkan selisih antara seluruh pendapatan dari kegiatan operasi perusahaan maupun non-operasi perusahaan. Variabel

ini akan dihitung sebagai rasio perubahan dibandingkan dengan laba tahun sebelumnya.

c. Cash flow (Arus Kas) - (Y)

Arus kas, yaitu total arus kas yang merupakan penjumlahan dari arus kas operasi, investasi, dan pendanaan. Periode pengamatan yang digunakan adalah

tahun 2010-2011. Arus kas adalah laporan keuangan yang menginformasikan mengenai jumlah arus kas masuk dan arus kas keluar atau sumber dan pemakaian kas dalam suatu perusahaaan, yang secara umum

dirumuskan sebagai berikut:

Secara sistematik keseluruhan variabel dalam peneltian ini dapat disajikan dalam matriks operasionalisasi variabel berikut ini:

Laba Bersih

Bab III Objek dan Metode Penelitian 34 mengenai jumlah arus kas masuk dan arus kas keluar atau sumber dan pemakaian kas dalam suatu

perusahaaan.

Rasio

3.2.3 Populasi dan Sampel Penelitian

3.2.3.1 Populasi Penelitian

Populasi penelitian ini adalah perusahaan Food and Beverages yang berturut-turut

listing di Bursa Efek Indonesia (BEI) tahun 2010 – 2011, dan mempublikasikan laporan keuangan selama dua tahun (2010 – 2011) dalam mata uang rupiah.

3.2.3.2 Sampel Penelitian

Sampel dalam penelitian ini adalah perusahaan Food and Beverages yang terdaftar

di Bursa Efek Indonesia pada tahun 2010 sampai dengan 2011. Metode yang digunakan dalam pemilihan objek pada penelitian ini adalah purposive

sampling , yaitu metode pemilihan objek dengan beberapa kriteria tertentu. Kriteria yang dimaksudkan adalah sebagai berikut :

Bab III Objek dan Metode Penelitian 35

2. Mengungkapkan dan menyajikan secara lengkap data yang dibutuhkan.

3. Terdaftar secara berturut-turut selama periode pengamatan.

4. Data yang digunakan tidak boleh bernilai negatif agar tidak menimbulkan outlier

pada proses screening data.

Penentuan sampel dalam penelitian ini mengambil emiten yang tergolong dalam sektor keuangan selama periode 2010 – 2011 sebanyak 15 perusahaan.

3.2.4 Teknik Pengumpulan Data

Adapun teknik pengumpulan data dalam melaksanakan penelitian ini dilakukan dengan cara sebagai berikut:

1. Penelitian Lapangan (Field Research)

Teknik pengumpulan data dengan melakukan identifikasi, memahami, dan menganalisis data-data berupa laporan keuangan (selama tahun 2010 – 2011 yang

telah diaudit oleh akuntan publik yang terdaftar di BAPEPAM) yang listing di Bursa Efek Indonesia (selama 2010 – 2011).

2. Penelitian Kepustakaan (Library Research)

Penelitian kepustakaan ini dilakukan penulis untuk mendapatkan data teoritis yang digunakan sebagai landasan untuk melakukan pembahasan masalah yang

diteliti. Dalam studi kepustakaan ini penulis memerolehnya dari berbagai sumber, yaitu buku-buku, dokumen-dokumen perusahaan yang berkaitan dengan

Bab III Objek dan Metode Penelitian 36

3.2.5 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif dalam bentuk rasio yaitu data yang dinyatakan dengan angka-angka yang menunjukkan nilai atau

besarnya variabel yang diwakilinya. Jika dilihat dari segi cara memperolehnya, penelitian ini menggunakan data sekunder yaitu data penelitian yang diperoleh secara tidak langsung melalui media perantara (diperoleh dan dicatat pihak lain). Data yang

digunakan dalam penelitian ini adalah laporan laba rugi dan laporan arus kas perusahaan-perusahaan yang termasuk dalam sektor makanan dan minuman yang

terdapat di Bursa Efek Indonesia (BEI). Data tersebut diperoleh dari situs resmi Bursa Efek Indonesia (www.idx.co.id), Indonesia Capital Market Directory (ICMD),

dan www.duniainvestasi.com.

Metode pengolahan data yang digunakan dalam penelitian ini adalah pooling data (pooling time series and cross sectional) dengan pengamatan cross section yang

berulang, pooling data memungkinkan peneliti mempelajari dinamika perubahan dalam kurun waktu tertentu. Pooling data dapat memberikan hasil studi yang kaya

dan powerfull karena menggunakan dua dimensi yaitu ruang dan waktu. Kombinasi antara time series dan cross section dapat meningkatkan kualitas dan kuantitas data yang tidak mungkin diperoleh jika hanya menggunakan satu

Bab III Objek dan Metode Penelitian 37

3.2.6 Rancangan Pengolahan Data

Data-data yang diperoleh dalam penelitian ini akan dikumpulkan dan kemudian diolah agar dapat dianalisis dan digunakan untuk menguji hipotesis. Adapun

langkah-langkah yang akan dilaksanakan dengan pengolahan data adalah :

1. Mendapatkan data tahunan yang meliputi laba kotor dan laba bersih dari masing-masing emiten untuk tiap tahun selama periode penelitian.

2. Mendapatkan data laporan arus kas masing-masing emiten.

3. Melakukan pengolahan data dengan menggunakan SPSS dengan tahapan sebagai

berikut: Masukkan data excel ke program SPSS, kemudian klik Analyze, pilih regression, kemudian pilih linier, pindahkan variabel X1, X2 ke dependen, dan Y

ke independen, kemudian klik Ok.

4. Melakukan analisis dan penarikan kesimpulan atau hasil yang diperoleh selama melaksanakan pengamatan dan penelitian.

3.2.7 Alat Analisis

Alat analisis dalam melakukan penelitian ini adalah dengan pengujian hipotesis, berkaitan dengan ada atau tidaknya pengaruh yang signifikan dari laba kotor dan laba bersih dalam memprediksi arus kas di masa mendatang.

3.2.8 Penetapan Hipotesis

Bab III Objek dan Metode Penelitian 38

dibuktikan dalam penelitian ini berkaitan dan berhubungan antara variabel-variabel

bebas dan variabel terikat. Adapun hipotesis-hipotesis yang akan diuji secara statistik dalam penelitian ini secara simultan adalah sebagai berikut:

Hipotesis 1:

Ho1 (β1, β2, β3 = 0) : Tidak Terdapat pengaruh yang signifikan dari Laba Kotor terhadap arus kas dimasa mendatang.

Ha1 (β1, β2, β3 ≠ 0) : Terdapat pengaruh yang signifikan dari Laba Kotor terhadap arus kas dimasa mendatang.

Hipotesis 2

Ho2 (β2≤ 0) : Tidak Terdapat pengaruh yang signifikan dari Laba Bersih terhadap

arus kas dimasa mendatang

Ha2 (β2 > 0) : Terdapat pengaruh yang signifikan dari Laba Bersih terhadap arus kas

dimasa mendatang

Hipotesis 3

Ho3 (β3≤ 0) : Tidak terdapat pengaruh yang signifikan dari laba kotor dan laba

bersih terhadap arus kas di masa mendatang.

Ha3 (β3 > 0) : Terdapat pengaruh yang signifikan dari laba kotor, dan laba bersih

terhadap arus kas di masa mendatang.

3.2.9 Pemilihan Tes Statistik dan Pengujian Hasil Statistik

Untuk menguji hipotesis yang akan diajukan, dilakukan pengujian secara kuantitatif untuk menghitung apakah terdapat pengaruh dari variabel independen terhadap

Bab III Objek dan Metode Penelitian 39

linier berganda dan bertujuan untuk mengukur besarnya pengaruh antara

variabel-variabel independen dengan variabel dependennya. Sebelum melakukan analisis regresi linier berganda dilakuakan pengujian keabsahan persamaan regresi

berdasarkan asumsi klasik terhadap data mentah yaitu uju normalitas, uji multikolinieritas, uji autokorelasi, dan uji heterokedastis antara variabel bebas. Jika asumsi-asumsi klasik tersebut dapat terpenuhi maka koefisien regresi data penelitian

merupakan pemikiran terbaik tak bias. Pengujian asumsi-asumsi ini dilakukan dengan menggunakan software SPSS for Windows 17.0.

1. Uji Asumsi Klasik

Hasil dari regresi linier berganda akan dapat digunakan sebagai alat prediksi yang

baik dan tidak bias apabila memenuhi uji asumsi klasik, yaitu sebagai berikut :

a. Uji Normalitas

Uji normalitas dimaksudkan untuk memperlihatkan bahwa sampel diambil dari

populasi yang berdistribusi normal. Salah satu cara untuk mengujinya adalah dengan Uji Kolmogorov–Smirnov. Uji ini memerlukan asumsi distribusi yang

kontinu. Uji Kolmogorov–Smirnov berkehendak untuk menguji hipotesis bahwa tidak ada beda antara dua buah distribusi, atau untuk menentukan

apakah distribusi dua buah populasi mempunyai bentuk yang serupa

(Moh. Nazir : 2009 : 486).

b. Uji Multikolinieritas

Bab III Objek dan Metode Penelitian 40

koefisien regresi tidak dapat ditentukan serta standar deviasi tidak terhingga.

Jika terdapat multikolinieritas kurang sempurna maka koefisien regresi meskipun berhingga akan mempunyai standar deviasi yang besar hingga

koefisien-koefisien tidak dapat ditaksir dengan mudah. Model regresi yang baik seharusnya tidak terjadi korelasi di anatara variabel bebas (tidak terjadi multikolineritas).

Uji multikolinieritas dilakukan dengan melihat tolerance value dan Variance Inflation Factor (VIF). Toleransi mengukur variabilitas variabel bebas yang

terpilih yang tidak dapat dijelaskan oleh variabel bebas lainnya. Multikolinieritas terjadi jika nilai VIF di atas nilai 10 atau tolerance value

di bawah 0.01. Nilai VIF dapat dihitung dengan rumus: VIF = 1

Tolerance

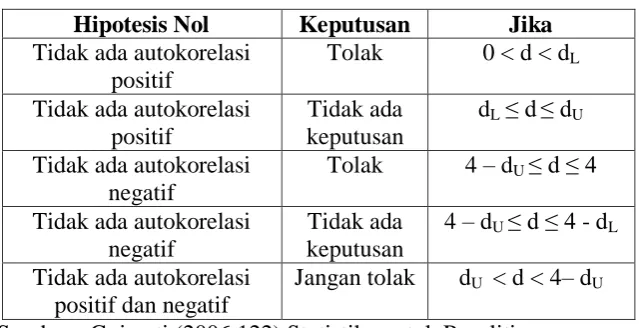

c. Uji Autokorelasi

Asumsi Ordinary Least Square mensyaratkan tidak terjadi autokorelasi dalam

persamaan regresi. Autokorelasi merupakan korelasi antara anggota seri observasi yang disusun menurut urutan waktu (seperti data time series) ruang (seperti cross sectional). Untuk mendeteksikan ada atau tidaknya autokorelasi

dilakukan pengujian Durbin Watson (DW) dan dapat dilakukan dengan menggunakan SPSS 17.0. Dimana nilai Durbin Watson (DW) tersebut

Bab III Objek dan Metode Penelitian 41

Tujuan uji heterokedastisitas adalah menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari suatu pengamatan ke pengamatan

yang lain. Jika varian residual suatu pengamatan ke pengamatan yang lain tetap, maka disebut homokedastisitas. Dan jika variansnya berbeda maka

disebut heterokedastisitas. Model regresi yang baik adalah tidak terjadi heterokedastisitas. Pengujian heterokedastisitas dalam penelitian ini menggunakan metode gambar Scatterplot dan uji Korelasi Rank Spearman

dengan menggunakan SPSS 17.0.

Untuk menguji ada tidaknya heterokedastisitas dengan uji Korelasi Rank

Spearman (Gujarati, 2004 ; 143), dengan rumus sebagai berikut:

Bab III Objek dan Metode Penelitian 42

2. Penetapan Persamaan Regresi Linier Berganda

Model linier hubungan antar variabel-variabel penelitian diatas adalah sebagai berikut: Y = α + β1.X1it + β2.X2it + ε

dimana:

Y = Arus Kas

X1 = Laba Kotor

X2 = Laba Bersih α = Konstanta.

β1 –β2 = Parameter.

ε = Faktor penggangu (faktor-faktor lain yang mempengaruhi di luar

Laba Kotor,Laba Operasi dan Laba Bersih). i = Menunjukkan suatu perusahaan tertentu. t = Menunjukkan tahun tertentu.

3. Uji F

Untuk mengetahui variabel bebas secara simultan terhadap variabel terikat maka dapat digunakan uji F menurut Gujarati (2004 ; 149) yaitu sebagai berikut :

Keterangan:

Bab III Objek dan Metode Penelitian 43

n = jumlah sampel

k = jumlah variabel bebas.

4. Uji t

Untuk menguji pengaruh variabel bebas secara parsial terhadap variabel terikat digunakan pengujian korelasi secara parsial (uji t) yaitu dengan membandingkan

ttabel dengan thitung (Gujarati, 2004:152), dimana thitung diperoleh dari rumus sebagai

berikut :

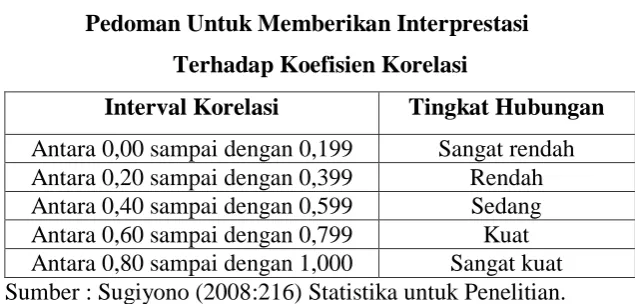

5. Analisis Korelasi Berganda dan Koefisien Determinasi

Korelasi Berganda dan Korelasi Multipel (t) digunakan untuk mengetahui seberapa erat hubungan keseluruhan variabel bebas (variabel independen) dengan variabel terikat (variabel dependen). Untuk mengetahui seberapa erat

hubungannya maka nilai t tersebut disesuaikan dengan pengelompokkan nilai hubungan (Sugiyono, 2008:214) yang tergambar dalam Tabel III berikut ini:

Tabel III

Pedoman Untuk Memberikan Interprestasi

Terhadap Koefisien Korelasi

Interval Korelasi Tingkat Hubungan

Bab III Objek dan Metode Penelitian 44

Melalui korelasi multipel tersebut dapat diketahui besarnya koefisien determinasi

multipel (R2). Nilai koefisien determinasi multipel menunjukkan besarnya pengaruh/kontribusi variabel independen terhadap variabel dependennya. Apabila

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Dari hasil penelitian mengenai “Pengaruh Laba Kotor dan Laba Bersih terhadap Arus

Kas” maka penulis dapat menarik kesimpulan sebagai berikut:

1. Dari hasil pengujian secara parsial dapat disimpulkan bahwa Laba Kotor memiliki pengaruh namun tidak signifikan terhadap Arus Kas dengan total

pengaruh sebesar -0,0470 atau -4,70%;

2. Dari hasil pengujian secara parsial dapat disimpulkan bahwa Laba Bersih

memiliki pengaruh yang signifikan terhadap Arus Kas dengan total pengaruh sebesar 0,3995 atau 39,95%;

3. Dari hasil pengujian secara simultan dapat disimpulkan bahwa variabel X (Laba

Kotor dan Laba Bersih) memberikan pengaruh yang signifikan terhadap variabel Y (Arus Kas) sebesar 35,2%, sedangkan sisanya sebesar 64,8% merupakan

pengaruh dari faktor lain yang diabaikan penulis.

5.2 Saran

1. Bagi perusahaan

Dapat digunakan untuk meningkatkan kinerja perusahaan dan dijadikan

gambaran dan tolok ukur bagi pihak manajemen perusahaan. Bagi perusahaan yang diteliti, sebaiknya memerhatikan faktor-faktor lainnya yang digunakan

BAB V Simpulan dan Saran 78

demikian karena penelitian ini masih memiliki beberapa keterbatasan, baik dalam pemilihan sampel maupun output pengujian. Masih banyak faktor lainnya yang dapat mempengaruhi arus kas di masa yang akan datang tersebut.

2. Bagi peneliti selanjutnya

Penelitian ini masih memiliki beberapa keterbatasan, baik dalam pemilihan sampel maupun output pengujian. Pada penelitian selanjutnya, para peneliti yang

akan menggunakan laba sebagai variabel, Dianjurkan untuk menambah jumlah sampel, serta mengambil variabel-variabel tambahan dalam model penelitian sehingga dapat diperoleh prediktor yang lebih baik dan sampel

penelitian yang berbeda dari yang telah diambil penulis. Dengan demikian, diharapkan akan memberikan hasil yang lebih berguna bagi perkembangan

DAFTAR PUSTAKA

Bandi dan Rahmawati. 2005. Relevansi Kandungan Informasi Komponen Arus Kas dan Laba Dalam Memprediksi Arus Kas Masa Depan. Jurnal Akuntansi dan Bisnis Vol. 5 No.1.

Daniati, Ninna dan Suhairi. 2006. Pengaruh Kandungan Informasi Komponen Laporan Arus Kas, Laba Kotor, dan Size Perusahaan Terhadap Expected Return Saham . SNA IX Padang.

Febrianto, R. dan E. Widiastuty. 2005. Tiga Angka Laba Akuntansi : Mana yang Lebih Bermakna Bagi Investor? SNA VIII (Solo): 159-169.

Financial Accounting Standards Board. 1980. Statements of Financial Accounting Concepts. Connecticut: John Wiley and Sons Inc.

FASB. (1987). Statement of Financial Accounting Concept No.1 – The Objectives Of Financial Statement. Connecticut: FASB Publication.

FASB. (1987). Statement Of Financial Accounting Standards No.95 Connecticut: FASB Publication.

Ghozali, I. dan A. Chariri. 2007. Teori Akuntansi. Semarang : Badan Penerbit Undip.

Ghozali, I. 2006. Aplikasi Multivariate dengan Program SPSS . Semarang : Badan Penerbit Undip.

Ghozali, I. 2006. Aplikasi Multivariate Lanjutan dengan Program SPSS . Semarang : Badan Penerbit Undip.

Gujarati, Damodar N. 2004. Basic Econometrics. Fourth edition. Singapore. McGraw-Hill Inc.

Hartono, Jogiyanto. 2007. Metode Penelitian Bisnis. Edisi 1. Yogyakarta: BPFE. Hartono, Jogiyanto. 2008. Teori Portofolio dan Analisis Investasi. Edisi Kelima.

BPFE. Yogyakarta.

Ikatan Akuntan Indonesia. 2002. Standar Akuntansi Keuangan. Jakarta : Salemba Empat.

Ikatan Akuntan Indonesia. 2009. Standar Akuntansi Keuangan. Jakarta.

80

Kieso, Donald E. dan Jerry J. Weygandt. 2002. Akuntansi Intermediate. Jilid 1. Jakarta : Erlangga.

Kieso, Donald E. dan Jerry J. Weygandt. 2002. Akuntansi Intermediate. Jilid 3. Jakarta : Erlangga.

Kieso, Weygandt, dan Warfield. 2002. Akuntansi Intermediate. Edisi Kesepuluh. Erlangga, Jakarta.

Kieso, Weygandt, dan Warfield. 2008. Akuntansi Intermediate. Edisi Kedua Belas. Erlangga, Jakarta.

Marisca Dwi Ariani. 2010. Pengaruh Laba Kotor, Laba Operasi dan Laba Bersih Dalam Memprediksi Arus Kas di Masa Mendatang (Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Indonesia)

Wijayanti, T.H. 2006. Analisis Pengaruh Perbedaan Antara Laba Akuntansi dan Laba Fiskal Terhadap Persistensi Laba, Akrual, dan Arus Kas .

STIE Atma Bakti Surakarta. SNA IX Padang. www.idx.co.id

www.bi.go.id

www.finance.yahoo.com