viii

Universitas Kristen Maranatha

ABSTRAK

Rendahnya kualitas SDM, dan pemanfaatan sistem informasi akuntansi yang belum secara optimal menyebabkan kualitas laporan keuangan menjadi buruk. Dengan demikian, SDM merupakan salah satu komponen penting dalam sistem informasi akuntansi, karena SDM yang mengoperasikan sistem informasi akuntansi. Salah satu faktor dalam mengukur kualitas SDM adalah kinerja individu. Berkenaan dengan hal tersebut, maka penelitian ini mencoba untuk mengidentifikasi seberapa besar pengaruh kinerja indvidu terhadap kualitas sistem informasi akuntansi. Adapun, sampel yang digunakan adalah purposive sampling dengan mengambil unit analisis berupa bank-bank yang ada di Kota Bandung. Teknik pengumpulan data yang digunakan dalam penelitian ini adalah dengan data primer yaitu berupa kuesioner. Dalam melakukan analisis data, penelitian ini menggunakan uji regresi dan korelasi. Hasil penelitian menunjukkan bahwa, kinerja individu berpengaruh terhadap kualitas sistem informasi akuntansi dan memiliki hubungan yang kuat dan searah.

ix

Universitas Kristen Maranatha

ABSTRACT

The low quality of human resources, and the utilization of accounting information systems have not been optimally causes the financial statements have bad quality. Therefore, human resources is one of the important components in the accounting information system, because the human resources who operate the accounting information systems. One of factor in measuring the quality of human resources is the individual performance. In this regard, this research tries to identify how much the influence of individual performance on the accounting information systems quality. Meanwhile, the sample is purposive sampling by taking the unit of analysis in the form of banks in Bandung. Data collection techniques used in this research is the primary data in the form of a questionnaire. In analyzing the data, this research uses regression and correlation. The results showed that, the individual performance has effect on the accounting information systems quality and have a strong relationship and unidirectional.

x

Universitas Kristen Maranatha

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

PERNYATAAN PUBLIKASI LAPORAN PENELITIAN ... iv

KATA PENGANTAR ... v

ABSTRAK ... viii

ABSTRACT ... ix

DAFTAR ISI ... x

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 4

1.3 Maksud dan Tujuan Penelitian ... 4

1.4 Kegunaan Penelitian ... 5

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN PENGEMBANGAN HIPOTESIS ... 6

2.1 Kajian Pustaka ... 6

2.1.1 Kinerja Individu ... 6

xi

Universitas Kristen Maranatha

2.1.1.2 Dimensi Kinerja Individu ... 7

2.1.1.3 Indikator Kinerja Individu ... 10

2.1.2 Pengertian Kualitas ... 19

2.1.3 Sistem Informasi Akuntansi ... 19

2.1.3.1 Pengertian Sistem Informasi Akuntansi ... 19

2.1.3.2 Dimesi Sistem Informasi Akuntansi ... 22

2.1.3.3 Indikator Sistem Informasi Akuntansi ... 28

2.2 Kerangka Pemikiran ... 31

2.3 Pengembangan Hipotesis ... 34

BAB III METODE PENELITIAN ... 35

3.1 Objek Penelitian ... 35

3.2 Jenis Penelitian ... 35

3.3 Definisi Operasional Variabel ... 35

3.4 Populasi dan Sampel ... 39

3.5 Teknik Pengambilan Sampel ... 40

3.6 Teknik Pengumpulan Data ... 40

3.7 Teknik Analisis Data ... 41

3.7.1 Uji Instrumen ... 41

3.7.2 Uji Asumsi Klasik ... 41

3.7.3 Uji Korelasi Sederhana ... 42

3.7.3 Uji Regresi Sederhana ... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 44

xii

Universitas Kristen Maranatha

4.1.1 Profil Unit Analisis ... 44

4.1.1.1 Profil PT Bank Negara Indonesia, Tbk ... 44

4.1.1.2 Profil PT Bank Rakyat Indonesia, Tbk ... 44

4.1.1.3 Profil PT Bank Mandiri Syariah ... 45

4.1.1.4 Profil PT Bank Tabungan Negara Syariah ... 45

4.1.1.5 Profil PT Bank Permata Syariah... 45

4.1.1.6 Profil PT BPR Trisurya Marga Artha ... 46

4.1.2 Profil Responden ... 46

4.1.3 Hasil Kuesioner ... 48

4.1.3.1 Hasil Kuesioner Berkaitan dengan Variabel Kinerja Individu ... 48

4.1.3.2 Hasil Kuesioner Berkaitan dengan Variabel Kualitas Sistem Informasi Akuntansi ... 51

4.2 Pembahasan ... 56

4.2.1 Uji Validitas ... 56

4.2.2 Uji Reliabilitas ... 58

4.2.3 Uji Normalitas ... 60

4.2.4 Uji Heterokedastisitas ... 60

4.2.5 Uji Korelasi Sederhana ... 62

4.2.6 Uji Regresi Sederhana ... 63

BAB V SIMPULAN DAN SARAN ... 66

5.1 Simpulan ... 66

5.2 Saran ... 66

DAFTAR PUSTAKA ... 68

LAMPIRAN ... 71

xiii

Universitas Kristen Maranatha

DAFTAR GAMBAR

Halaman

xiv

Universitas Kristen Maranatha

DAFTAR TABEL

Halaman

Tabel 3.1 Operasional Variabel X... 36

Tabel 3.2 Operasional Variabel Y... 37

Tabel 4.1 Penyebaran Kuesioner ... 46

Tabel 4.2 Jenis Kelamin Responden ... 47

Tabel 4.3 Pendidikan Terakhir Responden ... 47

Tabel 4.4 Lama Bekerja Responden ... 47

Tabel 4.5 Kuesioner 1 ... 48

Tabel 4.14 Kuesioner 10 ... 51

Tabel 4.15 Kuesioner 11 ... 52

Tabel 4.16 Kuesioner 12 ... 52

Tabel 4.17 Kuesioner 13 ... 53

Tabel 4.18 Kuesioner 14 ... 53

Tabel 4.19 Kuesioner 15 ... 53

Tabel 4.20 Kuesioner 16 ... 54

Tabel 4.21 Kuesioner 17 ... 54

Tabel 4.22 Kuesioner 18 ... 54

Tabel 4.23 Kuesioner 19 ... 55

Tabel 4.24 Kuesioner 20 ... 55

xv

Universitas Kristen Maranatha

Tabel 4.26 Hasil Uji Validitas Pernyataan 1-10 ... 56

Tabel 4.27 Hasil Uji Validitas 2 Pernyataan 1-10 ... 57

Tabel 4.28 Hasil Uji Validitas Pernyataan 11-21 ... 57

Tabel 4.29 Item-Total Statistics Variabel X Pernyataan 1-10 ... 58

Tabel 4.30 Tabel Reliability Statistics Variabel X ... 58

Tabel 4.31. Item-Total Statistics Variabel Y Pernyataan 11-21 ... 59

Tabel 4.32. Tabel Reliability Statistics Variabel Y ... 59

Tabel 4.33. One-Sample Kolmogorov-Smirnov Test ... 60

Tabel 4.34. Hasil Uji Heterokedastisitas ... 60

Tabel 4.35. Hasil Uji Heterokedastisitas 2 ... 61

Tabel 4.36. Correlations ... 62

Tabel 4.37. Model Summary ... 63

Tabel 4.38. ANOVA ... 63

xvi

Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Bab I-Pendahuluan

1

Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1. Latar Belakang

Sistem informasi akuntansi adalah sebuah sistem yang mengumpulkan, mencatat, menyimpan, dan memproses data untuk menghasilkan informasi bagi para pembuat keputusan (Romney dan Steinbart, 2012:30). Hal senada juga diungkapkan oleh Wilkinson et al (2000:1) bahwa sistem informasi akuntansi adalah kesatuan struktur terpadu dalam suatu entitas, yang mempekerjakan sumber daya fisik dan komponen lain untuk mengubah data ekonomi menjadi informasi akuntansi, dengan tujuan memenuhi kebutuhan informasi dari berbagai pengguna.

Efektivitas sistem informasi akuntansi tergantung pada bagaimana akuntan mengetahui sistem informasi dan teknologi yang digunakan untuk menerapkannya (Gelinas dan Dull, 2008:26). Pada kenyataannya, hasil audit BPK terhadap kualitas laporan keuangan pemerintah pusat, dan pemerintah daerah sebagian besar belum memuaskan. Sri Mulyani (2008) mengatakan rendahnya kualitas ini salah satunya disebabkan oleh sulitnya menemukan akuntan dengan kualitas yang brilian.

Bab I-Pendahuluan 2

Universitas Kristen Maranatha Timbul Pudjianto (2010) mengungkapkan bahwa, setidaknya ada 40 persen dari 524 pemerintah provinsi dan kabupaten / kota di Indonesia memiliki kualitas laporan keuangan yang buruk. Faktor penyebabnya adalah pencatatan aset daerah masih kurang diperhatikan pemerintah daerah dan masih rendahnya kualitas sumber daya manusia yang menangani pengelolaan keuangan daerah di sebagian besar pemerintahan daerah karena tidak ditangani oleh tenaga profesional.

Berdasarkan fenomena-fenomena di atas, dapat diketahui bahwa, Sumber Daya Manusia (SDM) merupakan bagian terpenting dari komponen sistem informasi dalam dunia bisnis yang dikenal sebagai sistem informasi akuntansi (Azhar Susanto, 2007:253). Fungsi personalia akan mengembangkan sumber daya ini dengan cara melakukan perekrutan, pelatihan, pendidikan berkelanjutan, konseling, dan mengevaluasi lingkungan kerja (Hall, 2007:20). Pelatihan dan lingkungan kerja merupakan salah satu faktor dari dukungan organisasi yang mempengaruhi kinerja individu (Mathis dan Jackson, 2002:114).

Bab I-Pendahuluan 3

Universitas Kristen Maranatha A.A Istri Windha Fahmiswari dan Ida Bagus Dharmadiaksa (2013) melakukan penelitian mengenai pengaruh kinerja individual karyawan terhadap efektivitas penggunaan sistem informasi akuntansi. Penelitian ini meneliti tentang pengaruh kinerja individual karyawan yang ditinjau dari tingkat pendidikan, pelatihan, pengalaman kerja dan insentif terhadap efektivitas penggunaan sistem informasi akuntansi. Hasil penelitian tersebut adalah tingkat pendidikan, pelatihan, pengalaman kerja dan insentif berpengaruh positif terhadap efektivitas penggunaan sistem informasi akuntansi.

Penelitian serupa dilakukan oleh Siti Suharni (2011) yang melakukan penelitian mengenai pengaruh keterlibatan pemakai dan kemampuan pemakai terhadap kinerja sistem informasi akuntansi pada Sekretariat Daerah dan BKD Kabupaten Ngawi. Hasil penelitian tersebut adalah terdapat pengaruh keterlibatan pemakai yang ditinjau dari tingkat pendidikan, pelatihan, pengalaman, dan kemampuan pengguna terhadap kinerja sistem informasi akuntansi.

Bab I-Pendahuluan 4

Universitas Kristen Maranatha oleh hasil penelitian yang dilakukan oleh Dehghanzade et al (2011) yaitu human factor yang dtinjau dari karakteristik personal, motivasi, kepuasan kerja dan pengalaman kerja dengan menggunakan software keuangan berpengaruh signifikan terhadap efektivitas sistem informasi akuntansi.

Berdasarkan uraian teori, fenomena, dan penelitian sebelumnya di atas, penulis tertarik untuk mengetahui lebih jauh mengenai faktor yang mempengaruhi kualitas sistem informasi akuntansi yang ditinjau melalui kinerja individu karyawan sebagai pengguna sistem informasi terhadap kualitas sistem informasi akuntansi, dengan mengambil judul “Pengaruh Kinerja Individu Terhadap Kualitas Sistem Informasi Akuntansi”.

1.2. Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka rumusan masalah yang penulis ajukan adalah sebagai berikut:

1. Seberapa besar pengaruh kinerja individu terhadap kualitas sistem informasi akuntansi?

1.3. Maksud Penelitian dan Tujuan Penelitian

1.3.1. Maksud Penelitian

Bab I-Pendahuluan 5

Universitas Kristen Maranatha

1.3.2. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui seberapa besar pengaruh individu terhadap kualitas sistem informasi akuntansi.

1.4. Kegunaan Penelitian

Kegunaan dari penelitian ini adalah sebagai berikut: 1. Bagi Perusahaan

Penulis berharap dengan melakukan penelitian ini dapat menjadi masukan yang bermanfaat sebagai tambahan informasi bagi perusahaan untuk mengetahui pengaruh kinerja individu sebagai pengguna sistem terhadap kualitas sistem informasi akuntansi.

2. Bagi Masyarakat

Penulis berharap penelitian ini dapat memberikan manfaat bagi masyarakat sebagai sumber informasi, dan dapat menambah pengetahuan dan wawasan bagi para masyarakat mengenai pengaruh kinerja individu terhadap kualitas sistem informasi akuntansi.

3. Bagi Peneliti Selanjutnya

Bab IV-Hasil Penelitian dan Pembahasan

44

Universitas Kristen Maranatha

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Hasil Penelitian

4.1.1. Profil Unit Analisis

Dalam penelitian ini, penulis menggunakan unit analisis berupa bank-bank yang ada di Kota Bandung, yang berjumlah enam buah bank. Alasan penulis memilih unit analisis berupa bank adalah menurut Boediono (2010), laporan keuangan bank harus berkualitas tidak hanya dalam keakurasian angka, tetapi ketersediaan tepat pada waktunya, sehingga terdapat relevansi didalamnya. Laporan keuangan dari perbankan harus akurat, dan tidak lagi ada alasan untuk menutup-nutupi.

Berikut ini adalah profil unit analisis bank-bank yang merupakan sampel dalam penelitian ini:

4.1.1.1. Profil PT Bank Negara Indonesia, Tbk

Bank BNI Berdiri sejak 1946, BNI merupakan bank pertama yang didirikan dan dimiliki oleh pemerintah Indonesia. Sehubungan dengan penambahan modal pada tahun 1955, status Bank Negara Indonesia diubah menjadi bank komersial milik pemerintah. Perubahan ini melandasi pelayanan yang lebih baik bagi sektor usaha nasional. Nama Bank Negara Indonesia 1946 resmi digunakan mulai akhir tahun 1968. Perubahan ini menjadikan Bank Negara Indonesia lebih dikenal sebagai 'BNI 46'.

4.1.1.2. Profil PT Bank Rakyat Indonesia, Tbk

Bab IV-Hasil Penelitian dan Pembahasan 45

Universitas Kristen Maranatha masyarakat kecil sampai sekarang tetap konsisten, yaitu dengan fokus pemberian fasilitas kredit kepada golongan pengusaha kecil.

4.1.1.3. Profil PT Bank Mandiri Syariah

Kehadiran Bank Syariah Mandiri sejak tahun 1999, sesungguhnya merupakan hikmah sekaligus berkah pasca krisis ekonomi dan moneter 1997-1998. PT Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank yang mampu memadukan idealisme usaha dengan nilai-nilai rohani, yang melandasi kegiatan operasionalnya. Harmoni antara idealisme usaha dan nilai-nilai rohani inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri dalam kiprahnya di perbankan Indonesia.

4.1.1.4. Profil PT Bank Tabungan Syariah

BTN Syariah merupakan Strategic Bussiness Unit (SBU) dari Bank BTN yang menjalankan bisnis dengan prinsip syariah, mulai beroperasi pada tanggal 14 Februari 2005 melalui pembukaan Kantor Cabang Syariah pertama di Jakarta. Pembukaan SBU ini guna melayani tingginya minat masyarakat dalam memanfaatkan jasa keuangan Syariah dan memperhatikan keunggulan prinsip Perbankan Syariah, adanya Fatwa MUI tentang bunga bank, serta melaksanakan hasil RUPS tahun 2004.

4.1.1.5. Profil PT Bank Permata Syariah

Bank Permata Syariah merupakan unit usaha yang bergerak dalam bidang perbankan syariah yang didirikan pada tahun 2004, yang telah berkembang menjadi sebuah bank swasta utama yang menawarkan produk dan jasa inovatif serta komprehensif terutama disisi delivery channel termasuk Internet Banking dan Mobile

Bab IV-Hasil Penelitian dan Pembahasan 46

Universitas Kristen Maranatha

4.1.1.6. Profil PT BPR Trisurya Marga Artha

BPR Trisurya Marga Artha didirikan pada tahun 2008 yang beralamat di Jalan Mohammad Toha No. 30-34, Bandung ini melayani transaksi-transaksi kegiatan perbankan seperti tabungan, deposito, dan pemberian kredit yang berupa modal usaha, investasi, dan konsumtif.

4.1.2. Profil Responden

Responden dalam penelitian ini berjumlah sebanyak 43 orang yang terdiri dari karyawan-karyawan back office atau bagian operasional pada bank-bank yang ada di Kota Bandung, Jawa Barat. Berikut ini adalah penyebaran kuesioner, dan karakteristik responden berdasarkan jenis kelamin, pendidikan terakhir, dan lamanya bekerja yang ditampilkan melalui tabel-tabel di bawah ini sebagai berikut:

Tabel 4.1. Penyebaran Kuesioner

No. Lokasi Penelitian Jumlah Kuesioner

yang disebar

Bab IV-Hasil Penelitian dan Pembahasan 47

Universitas Kristen Maranatha Tabel 4.2. Jenis Kelamin Responden

Jenis Kelamin Jumlah Responden Persentase

Pria 17 39,53%

Wanita 26 60,47%

Total 43 100%

Berdasarkan tabel di atas, dapat dilihat bahwa responden yang diambil penulis mayoritas adalah wanita dengan persentase 60,47% dan sisanya adalah responden pria dengan persentase sebesar 39,53%.

Tabel 4.3. Pendidikan Terakhir Responden

Pendidikan Terakhir Jumlah Responden Persentase

SMA 0 0

Berdasarkan tabel di atas, dapat dilihat bahwa responden yang diambil penulis mayoritas memiliki pendidikan terakhir yaitu S1 dengan persentase 72,42% dan terbanyak kedua ialah D3 sebesar 25,58%.

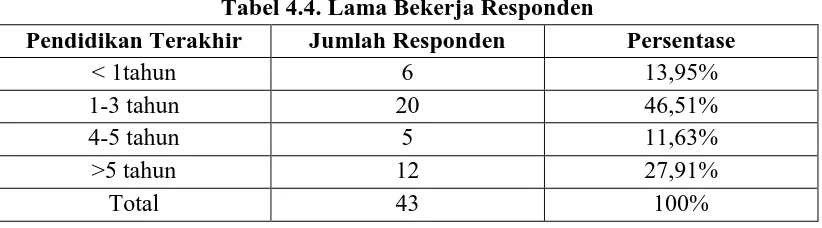

Tabel 4.4. Lama Bekerja Responden

Pendidikan Terakhir Jumlah Responden Persentase

< 1tahun 6 13,95%

1-3 tahun 20 46,51%

4-5 tahun 5 11,63%

>5 tahun 12 27,91%

Bab IV-Hasil Penelitian dan Pembahasan 48

Universitas Kristen Maranatha Berdasarkan tabel di atas, dapat dilihat bahwa responden yang diambil penulis mayoritas rata-rata telah lama bekerja selama 1-3tahun dengan persentase sebesar 46,51%, lalu terbanyak kedua adalah telah bekerja selama lebih dari 5 tahun yaitu sebesar 27,91%, dan terbanyak ketiga ialah bekerja kurang dari 1 tahun yaitu sebesar 13,95%, dan yang paling terkecil ialah telah bekerja selama 4-5 tahun sebesar 11,63%.

4.1.3. Hasil Kuesioner

4.1.3.1. Hasil Kuesioner Berkaitan dengan Variabel Kinerja Individu

Berdasarkan kuesioner yang dikumpulkan dan diolah penulis, maka hasil yang diberikan oleh responden terhadap variabel kinerja individu sebagai berikut:

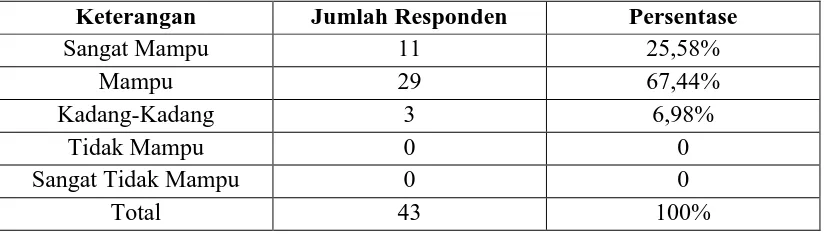

Tabel 4.5. Kuesioner 1

Selama ini, saya mampu menyelesaikan pekerjaan yang diberikan secara mandiri dengan baik.

Keterangan Jumlah Responden Persentase

Sangat Mampu 11 25,58%

Selama ini, saya mampu bekerja sama, memahami, dan menjalin hubungan yang baik dengan rekan kerja saya.

Keterangan Jumlah Responden Persentase

Sangat Mampu 18 41,86%

Mampu 23 53.49%

Bab IV-Hasil Penelitian dan Pembahasan 49

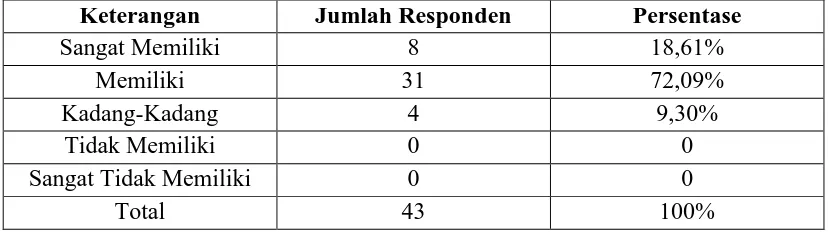

Selama ini, saya memiliki pengetahuan yang mendalam tentang pekerjaan saya.

Keterangan Jumlah Responden Persentase

Sangat Memiliki 14 32,56%

Selama ini, saya memiliki kemauan untuk terus berkembang dan kemauan untuk berprestasi.

Keterangan Jumlah Responden Persentase

Sangat Memiliki 13 30,23%

Selama ini, saya memiliki rasa bertanggung jawab atas pekerjaan yang saya miliki.

Keterangan Jumlah Responden Persentase

Sangat Memiliki 13 30,23%

Memiliki 28 65,12%

Kadang-Kadang 2 4,65%

Tidak Memiliki 0 0

Bab IV-Hasil Penelitian dan Pembahasan 50

Universitas Kristen Maranatha

Total 43 100%

Tabel 4.10. Kuesioner 6

Selama ini, saya merasa puas atas pekerjaan yang saya miliki.

Keterangan Jumlah Responden Persentase

Sangat Puas 6 13,95%

Selama ini, saya memiliki tingkat kehadiran yang tinggi.

Keterangan Jumlah Responden Persentase

Sangat Memiliki 19 44,19%

Selama ini, perusahaan tempat saya bekerja, memiliki penghargaan bagi karyawan berupa gaji, tunjangan karyawan, dan promosi.

Keterangan Jumlah Responden Persentase

Bab IV-Hasil Penelitian dan Pembahasan 51

Universitas Kristen Maranatha Tabel 4.13.

Kuesioner 9

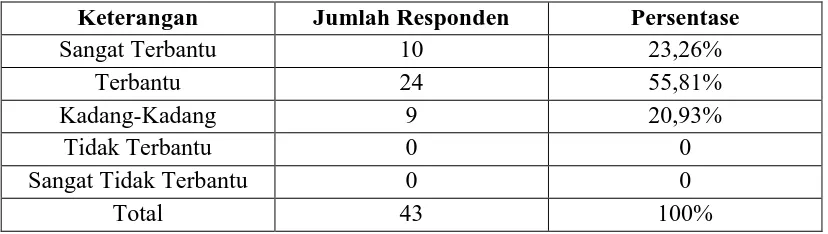

Selama ini, setiap karyawan terbantu oleh adanya lingkup pekerjaan berbeda satu sama lain, yang secara lengkap menguraikan tugas-tugas masing-masing karyawan.

Keterangan Jumlah Responden Persentase

Sangat Terbantu 10 23,26%

Selama ini, kondisi lingkungan kerja (suhu ruangan, kelembaban, ventilasi, kebisingan) yang ada memiliki kondisi yang dapat mendukung saya bekerja secara

nyaman.

Keterangan Jumlah Responden Persentase

Sangat Memiliki 14 32,56%

4.1.3.2. Hasil Kuesioner Berkaitan dengan Variabel Kualitas Sistem Informasi

Akuntansi

Bab IV-Hasil Penelitian dan Pembahasan 52

Universitas Kristen Maranatha Tabel 4.15.

Kuesioner 11

Selama ini, peralatan input (keyboard, mouse, scanner) yang digunakan memiliki kemampuan dapat memasukan data secara cepat dan nyaman sehingga mendukung

saya menjadi bekerja dengan cepat.

Keterangan Jumlah Responden Persentase

Sangat Memiliki 15 34,88%

Selama ini, peralatan prosesor (CPU) yang digunakan memiliki spesifikasi yang mumpuni yang mendukung proses pengolahan data menjadi lebih cepat dan lebih

mudah, tentunya dengan didukung oleh adanya integrasi antara CPU, input, dan software.

Keterangan Jumlah Responden Persentase

Sangat Memiliki 7 16,28%

Selama ini, saya terbantu dengan adanya peralatan output (monitor, printer) yang saya gunakan untuk mengeluarkan segala bentuk informasi yang dapat dihasilkan

melalui pemrosesan oleh komputer.

Keterangan Jumlah Responden Persentase

Bab IV-Hasil Penelitian dan Pembahasan 53

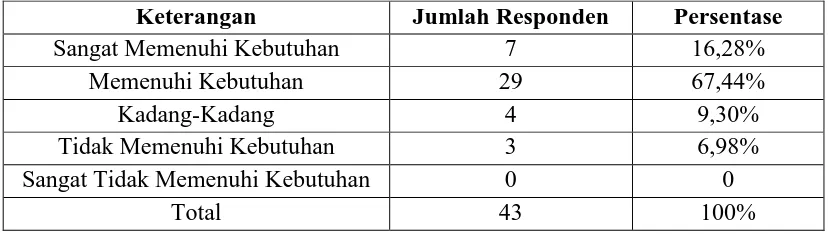

Selama ini, sistem operasi yang terintegrasi dengan hadware memenuhi kebutuhan dalam menghubungkan peralatan input, prosesor, serta output untuk memasukkan,

memproses, dan mengolah, lalu menghasilkan data berupa informasi.

Keterangan Jumlah Responden Persentase

Sangat Memenuhi Kebutuhan 7 16,28%

Memenuhi Kebutuhan 29 67,44%

Kadang-Kadang 4 9,30%

Tidak Memenuhi Kebutuhan 3 6,98%

Sangat Tidak Memenuhi Kebutuhan 0 0

Total 43 100%

Tabel 4.19. Kuesioner 15

Selama ini, sistem informasi yang saya gunakan memiliki kemampuan dalam memasukan data, mengolah data, lalu mengubah data menjadi sebuah informasi yang

berguna dalam pengambilan keputusan.

Keterangan Jumlah Responden Persentase

Bab IV-Hasil Penelitian dan Pembahasan 54

Universitas Kristen Maranatha Tabel 4.20.

Kuesioner 16

Selama ini, saya memiliki pengetahuan, keterampilan, dan keahlian dalam mengoperasikan sistem informasi yang saya gunakan.

Keterangan Jumlah Responden Persentase

Sangat Memiliki 11 25,58%

Selama ini, saya memiliki kemampuan dalam menggunakan alat-alat, mengetahui prosedur dan teknik untuk menggunakan alat-alat tersebut dengan tujuan mengintegrasikan hardware, software, prosedur, database, dan teknologi komunikasi

yang digunakan untuk menjalankan sistem informasi akuntansi.

Keterangan Jumlah Responden Persentase

Sangat Memiliki 7 16,28%

Selama ini, sistem informasi yang saya gunakan memiliki prosedur berupa rangkaian aktivitas yang mendukung fungsi bisnis yang sedang berjalan meliputi penerimaan,

pembayaran, akuntansi, pemasaran, SDM.

Keterangan Jumlah Responden Persentase

Sangat Memiliki 6 13,95%

Memiliki 34 79,07%

Bab IV-Hasil Penelitian dan Pembahasan 55

Selama ini, sistem manajemen database yang mengolah data perusahaan memiliki kemampuan yang baik dalam mengumpulkan, menyimpan, memelihara,

mengamankan, mengorganisasikan dan mencari data.

Keterangan Jumlah Responden Persentase

Sangat Memiliki 10 23,26%

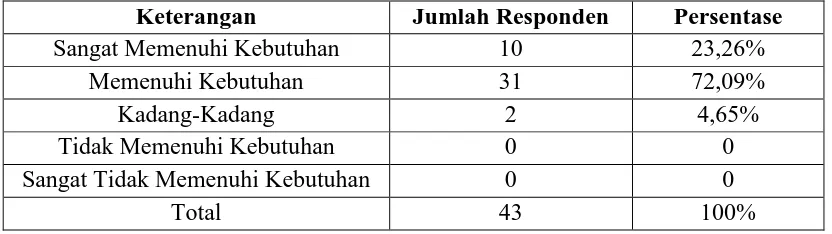

Selama ini, sistem informasi yang saya gunakan memiliki kemampuan yaitu dapat menyediakan informasi secara cepat, akurat dan tepat waktu.

Keterangan Jumlah Responden Persentase

Sangat Memenuhi Kebutuhan 10 23,26%

Memenuhi Kebutuhan 31 72,09%

Kadang-Kadang 2 4,65%

Tidak Memenuhi Kebutuhan 0 0

Sangat Tidak Memenuhi Kebutuhan 0 0

Total 43 100%

Tabel 4.25. Kuesioner 21

Selama ini, perangkat komunikasi mendukung sistem informasi sehingga menjadi lebih mudah untuk mengirim dan menerima data dari satu lokasi ke lokasi yang lain.

Keterangan Jumlah Responden Persentase

Bab IV-Hasil Penelitian dan Pembahasan 56

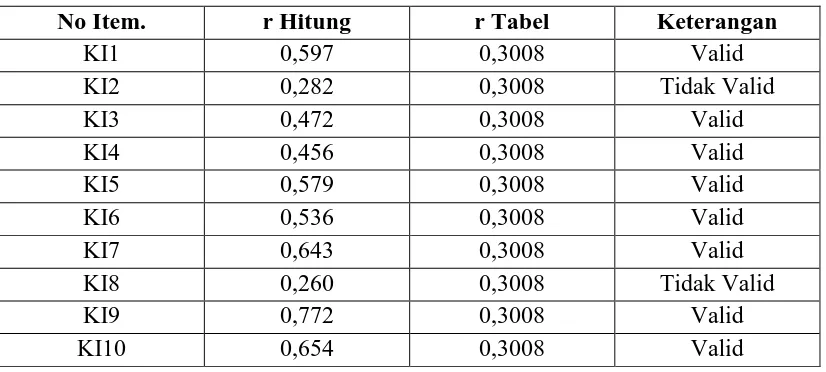

4.2.1. Uji Validitas

Hasil dari uji validitas pertanyaan pada variabel x kinerja individu, pertanyaan no 1 sampai 10 sebagai berikut:

Tabel 4.26. Hasil Uji Validitas Pernyataan 1-10

No Item. r Hitung r Tabel Keterangan

Bab IV-Hasil Penelitian dan Pembahasan 57

Universitas Kristen Maranatha Tabel 4.27. Hasil Uji Validitas 2 Pernyataan 1-10

No Item. r Hitung r Tabel Keterangan

Hasil dari uji validitas pertanyaan pada variabel y kualitas sistem informasi akuntansi, pertanyaan no 11 sampai 21 sebagai berikut:

Tabel 4.28. Hasil Uji Validitas Pernyataan 11-21

No Item. R Hitung r Tabel Keterangan

Bab IV-Hasil Penelitian dan Pembahasan 58

Universitas Kristen Maranatha

4.2.2. Uji Reliabilitas

Hasil dari uji reliabilitas pernyataan pada variabel x kinerja individu, pertanyaan no 1 sampai 10 sebagai berikut:

Tabel 4.29. Item-Total Statistics Variabel X Pernyataan 1-10

Scale Mean if

Tabel 4.30. Tabel Reliability Statistics Variabel X

Cronbach's Alpha

N of Items

.759 8

Kuesioner dinyatakan reliabel jika nilai Cronbach Alpha lebih besar dari 0,60. Kesimpulan dari tabel di atas adalah semua pernyataan untuk variabel x dinyatakan reliabel karena mempunyai nilai Cronbach Alpha sebesar 0,759 yang lebih besar dari 0,60.

Bab IV-Hasil Penelitian dan Pembahasan 59

Universitas Kristen Maranatha Tabel 4.31. Item-Total Statistics Variabel Y Pernyataan 11-21

Scale Mean if

Tabel 4.32. Tabel Reliability Statistics Variabel Y

Cronbach's Alpha

N of Items

.792 11

Kuesioner dinyatakan reliabel jika nilai Cronbach Alpha lebih besar dari 0,60. Kesimpulan dari tabel di atas adalah semua pernyataan untuk variabel y dinyatakan reliablel karena mempunyai nilai Cronbach Alpha yaitu sebesar 0,792 yang lebih besar dari 0,60.

4.2.3. Uji Normalitas

Bab IV-Hasil Penelitian dan Pembahasan 60

Universitas Kristen Maranatha Tabel 4.33. One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 43

Normal Parametersa Mean .0000000

Std. Deviation 2.72976058 Most Extreme

Differences

Absolute .085

Positive .085

Negative -.083

Kolmogorov-Smirnov Z .559

Asymp. Sig. (2-tailed) .913 a. Test distribution is Normal.

Syarat data terdistribusi normal adalah jika data memiliki nilai sig diatas alpha (0,05). Berdasarkan tabel diatas, dapat dilihat bahwa data terdistribusi normal dan penelitian dapat dilanjutkan karena memiliki nilai sig di atas alpha (0,05) yaitu sebesar 0,913.

4.2.4. Uji Heterokedastisitas

Hasil dari uji heterokedastisitas dalam penelitian ini untuk kedua variabel adalah sebagai berikut:

Tabel 4.34. Hasil Uji Heterokedastisitas Coefficientsa

Bab IV-Hasil Penelitian dan Pembahasan 61

Universitas Kristen Maranatha Syarat data bebas dari heterokedastisitas adalah jika data memiliki nilai sig diatas alpha (0,05). Berdasarkan tabel diatas, dapat dilihat bahwa data tidak terbebas dari hetrokedastsitas karena memiliki nilai sig di bawah alpha (0,05) yaitu sebesar 0,023. Untuk mengatasi masalah heterokedastisitas, perlu dilakukan pentransformasian data kepada dua variabel dengan melakukan log10 ke dalam nilai masing-masing variabel lalu dilakukan pengujian ulang heterokedastisitas, dan diperoleh hasil sebagai berikut:

Tabel 4.35. Hasil Uji Heterokedastisitas 2 Coefficientsa

a. Dependent Variable: ABS2

Setelah pentransformasian data dengan melakukan log10 ke dalam nilai masing-masing variabel kemudian dilakukan pengujian ulang heterokedastisitas, dapat dilihat dari tabel di atas, nilai sig berubah menjadi 0,098 sehingga data dapat dikatakan terbebas dari heterokedastisitas karena memiliki sig di atas alpha (0,05).

4.2.5. Uji Korelasi Sederhana

Bab IV-Hasil Penelitian dan Pembahasan 62

Universitas Kristen Maranatha Tabel 4.36. Correlations

KI TOTAL_SIA

KI Pearson Correlation 1 .659**

Sig. (2-tailed) .000

N 43 43

TOTAL_SIA Pearson Correlation .659** 1

Sig. (2-tailed) .000

N 43 43

**. Correlation is significant at the 0.01 level (2-tailed). Hipotesis:

H0 : r = 0 (Tidak terdapat hubungan antara kinerja individu dengan kualitas sistem informasi akuntansi.)

H1 : r ≠ 0 (Terdapat hubungan antara kinerja individu dengan kualitas sistem informasi akuntansi.)

Kriteria Penerimaan dan Penolakan H0:

Jika probabilitas (p value) > α (0,05) H0 diterima

Jika probabilitas (p value) ≤ α (0,05) H0 ditolak

Output:

1. Pengujian Hipotesis

Bab IV-Hasil Penelitian dan Pembahasan 63

Universitas Kristen Maranatha 2. Kekuatan Hubungan

Tabel Correlations, Pearson Correlation, kinerja individu terhadap kualitas sistem informasi akuntansi = 0,659, maka kesimpulannya adalah keeratan antara kinerja individu dengan kualitas sistem informasi akuntansi adalah kuat dan searah (apabila kinerja individu meningkat maka kualitas sistem informasi akuntansi juga akan meningkat dan sebaliknya).

4.2.6. Uji Regresi Sederhana

Tabel 4.37. Model Summary

Model R R Square

a. Predictors: (Constant), LOG_KI

Tabel 4.38. ANOVAb

a. Predictors: (Constant), LOG_KI b. Dependent Variable: LOG_SIA

Tabel 4.39. Coefficientsa

Bab IV-Hasil Penelitian dan Pembahasan 64

Universitas Kristen Maranatha Hipotesis:

H0 : β = 0 : Tidak terdapat pengaruh antara kinerja individu terhadap kualitas sistem informasi akuntansi.

H1 : β ≠ 0 : Terdapat pengaruh antara kinerja individu terhadap kualitas sistem informasi akuntansi.

Kriteria Penerimaan dan Penolakan H0:

Jika probabilitas (p value) > α (0,05) H0 diterima

Jika probabilitas (p value) ≤ α (0,05) H0 ditolak

Output:

1. Pengujian Regresi Sederhana

Tabel Anova kolom Sig. Nilai p value < α = 0,000 < 0,005

Kesimpulan: Model regresi dapat digunakan untuk memprediksi kualitas sistem informasi akuntansi.

2. Koefisien Determinasi

Tabel Model Summary, kolom Adjusted R Square = 0.426

Kesimpulan: Terdapat pengaruh kinerja individu terhadap kualitas sistem informasi akuntansi sebesar 42,6%, sementara sisanya sebesar 57,4% dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

3. Pengujian Hipotesis

Bab IV-Hasil Penelitian dan Pembahasan 65

Universitas Kristen Maranatha Kesimpulan: Kinerja Individu Berpengaruh terhadap Kualitas Sistem

Informasi Akuntansi. 4. Persamaan Regresi

Tabel Coefficients kolom Unstandardized Coefficients B Nilai Constant = 0,746

Nilai LOG_KI = 0,596

Maka persamaan regresi Y = a + bX Y = 0,746 + 0,596X Interpretasi:

a = 0,746; artinya jika kinerja individu 0 satuan, maka perubahan kualitas sistem informasi akuntansi sebesar 0,596 satuan.

Bab V-Simpulan dan Saran

66

Universitas Kristen Maranatha

BAB V

SIMPULAN DAN SARAN

5.1. Simpulan

Berdasarkan hasil penelitian pada bab 4, dapat ditarik kesimpulan bahwa

rumusan masalah dalam penelitian ini yaitu “seberapa besar pengaruh kinerja individu

terhadap kualitas sistem informasi akuntansi” telah terjawab. Berdasarkan uji regresi sederhana yang telah dilakukan oleh penulis, diperoleh hasil bahwa kinerja individu berpengaruh terhadap kualitas sistem informasi akuntansi sebesar 42,6%, sementara sisanya sebesar 57,4% dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini dan memiliki koefisien korelasi sebesar 65,9% yang berarti kinerja individu dengan kualitas sistem informasi akuntansi memiliki hubungan yang kuat dan searah.

Hasil di atas sesuai dengan salah satu fenomena yang ada yaitu masih rendahnya kualitas laporan keuangan yang salah satunya diakibatkan sulitnya mencari akuntan dengan kualitas yang brilian (Sri Mulyani, 2010). Dengan hasil di atas, dapat dilihat bahwa kinerja individu berpengaruh terhadap kualitas sistem informasi akuntansi sebesar 42,6%, sehingga apabila kinerja individu meningkat maka kualitas sistem informasi akuntansi akan meningkat dan sebaliknya.

5.2. Saran

Bab V-Simpulan dan Saran 67

Universitas Kristen Maranatha 1. Perusahaan sebaiknya memberikan pelatihan dan pengembangan kepada para

karyawan agar karyawan dapat mempunyai pengetahuan yang lebih dalam sehingga mempunyai kinerja yang lebih baik sehingga kualitas sistem informasi akuntansi semakin baik.

68

Universitas Kristen Maranatha

DAFTAR PUSTAKA

A.A Istri Windha Fahmiswari dan Ida Bagus Dharmadiaksa. (2013). Pengaruh Kinerja Individual Karyawan Terhadap Efektivitas Penggunaan Sistem Informasi Akuntansi. E-Jurnal Akuntansi Universitas Udayana 5.3

(2013):690-706.

Ambar Teguh dan Sulistiyani Rosidah. (2003). Manajemen Sumber Daya Manusia:

Konsep, Teori dan Pengembangan dalam Konteks Organisasi Publik.

Yogyakarta: Graha Ilmu.

Anwar Prabu Mangkunegara. (2005). Evaluasi Kinerja SDM. Bandung: PT Refika Aditama.

Arnold, K. L., dan Holler, M. (1996). Quality Assurance: Philospohies, Methods and

Technologies. New York: Glencoe.

Azhar Susanto. (2007). Sistem Informasi Akuntansi. Bandung: Lingga Jaya. Bernardh, H. J. (2007). Human Resource Management. New York: Mc Graw-Hill. Besterfield, D. H. (1994). Total Quality Management. India: Pearson Education. Bodnar, G. H., dan Hopwood, W. S. (2014). Accounting Information System. 11th

Edition. International Edition. Pearson.

Boediono. (2010). Boediono: Laporan Keuangan Bank Jangan Ada yang Ditutupi.

Infobanknews.com, 30 April 2010. Jakarta: http://www.infobanknews.com

/2010/04/boediono-laporan-keuangan-bank-jangan-ada-yang-ditutupi/ pada tanggal 2 Desember 2014.

Bounds et al. (2004). Total Quality Management. International Edition. New York: Mc Graw Hill.

Byars, L. L., dan Rue, L.W. (2004). Human Resource Management. New York: Mc Graw-Hill.

Dehghanzade H., Moradi, M.A., dan Raghibi, M. (2011). A Survey of Human Factors’ Impacts on the Effectiveness of Accounting Information Systems.

International Journal of Business Administration. Vol. 2, No. 4.

Gelinas, U.J., dan Dull, R. B. (2008). Accounting Information System. 9th Edition. United States of America: Thomson.

Gibson, J.L. et. al. (1999). Management-Principle and Functions. 4th Edition. Delhi: Richard D. Irwin, Inc.

69

Universitas Kristen Maranatha Hurt, R. L. (2008). Accounting Information System: Basic Concepts and Current

Issues. 2008. Mc Graw Hill Irwin: New York.

Ivancevich, J. M. (2001). Human Resource Management. New York: Mc Graw-Hill Irwin.

Jogiyanto. (2007). Metode Penelitian Bisnis: Salah Kaprah dan Pengalaman-Pengalaman. Edisi Pertama. Yogyakarta: BPFE.

Kadek Indah Ratnaningsih dan Gusti Ngurah Agung Suaryana. (2014). Pengaruh Kecanggihan Teknologi Informasi, Partisipasi Manajemen, dan Pengetahuan Manajer Akuntansi pada Efektivitas Sistem Informasi Akuntansi. E-Jurnal Akuntansi Universitas Udayana 6.1 (2014):1-16.

Malayu P Hasibuan. (2001). Manajemen Sumber Daya Manusia. Jakarta: Bumi Aksara.

Mathis, R. L., dan Jackson, J. H. (2002). Human Resources Management. United States of America: Thomson/South-Western.

Minhajuddin Ahmad. (2013). Laporan Keuangan Dinkes Buruk. Berita Ditjen

Keuangan Daerah, 15 Juli 2013. Jakarta: http://keuda.kemendagri.go.

id/berita/detail/1086-laporan-keuangan-dinkes-buruk.

O’Brien, J. A., dan Marakas, G. M. (2007). Introduction to Information Systems. New York: Mc Graw-Hill Irwin.

Rama, D. V., dan Jones, F. L. (2006). Accounting Information Systems. USA: Thomson-South Western.

Robbins, S. P. (2003). Organizational Behavior. New Jersey: Pearson Education. Romney, M. B., dan Steinbart P. J. (2012). Accounting Information Systems.

England: Pearson Global Edition.

Siti Suharni. (2011). Pengaruh Keterlibatan Pemakai dan Kemampuan Pemakai Terhadap Kinerja Sistem Informasi Akuntansi pada Sekretariat Daerah dan BKD Kabupaten Ngawi. Jurnal Sosial Volume 12 Nomor 2.

Sri Mulyani. (2008). Menkeu: Susah Cari Akuntan Berkualitas. Harian Kompas, 16 Juli 2008. Jakarta: http://internasional.kompas.com/read/2008/07/16 /1031 5322/menkeu.susah.cari.akuntan.berkualitas

Sugiyono. (2008). Metode Penelitian Bisnis. Bandung: Alfabeta. Suliyanto. (2006). Metode Riset Bisnis. Yogyakarta: Andi.

70

Universitas Kristen Maranatha Suyadi Prawirosentono. (1999). Manajemen Sumber Daya Manusia: Kiat

Membangun Organisasi Kompetitif Menjelang Perdagangan Bebas Dunia.

Yogyakarta: BPFE.

Timbul Pudjianto. (2010). 40 Persen Laporan Keuangan Daerah Buruk. Harian

Kompas, 10 Juni 2010. Jakarta: http://bisniskeuangan.kompas.com /read

/2010/06/10/16283242/40.Persen.Laporan.Keuangan.Daerah.Buruk.

Wilkinson et al. (2000). Accounting Information System: Essential Concepts and