SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Oleh :

Aprillia Yunita Sari 0613010133/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

AND BEVERAGE YANG GO PUBLIC DI BEI Disusun Oleh :

Aprillia Yunita Sari

0613010133/FE/EA Telah Dipertahankan Dihadapan Dan Diterima Oleh Tim Penguji Skripsi

Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional ”Veteran” Jawa Timur Pada Tanggal : 11 Juni 2010

Pembimbing : Tim Penguji

Pembimbing Utama Ketua

Rina Mustika, SE, MMA DRA. EC. Hj. Siti Sundari, Msi

Sekretaris

Rina Mustika, SE, MMA

Anggota

DRS. H. Muslimin, MSi

Mengetahui, Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional ”Veteran” Jawa Timur

rahmat, hidayah, dan karuniaNya yang tak terhingga sehingga saya berkesempatan

menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula memungkinkan saya untuk menyelesaikan skripsi dengan judul “Pengaruh

Asimetri Informasi dan Ukuran Perusahaan Terhadap Manajemen Laba Pada Perusahaan Food And Beverage Di BEI”.

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu

syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan

dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang

sebanyak-banyaknya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Ibu Dra. Ec. Hj. Suparwati, MSi., Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak. Drs. Ec. Saiful Anwar, MSi., Wakil Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih, M.Si, Ketua Program Studi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

ii

6. Ibu Dyah Ratnawati.H, DRA, MM, Dosen Wali yang memberikan dukungan dan nasehat.

7. Segenap tenaga pengajar, karyawan dan seluruh rekan-rekan mahasiswa

terutama Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya.

8. Bapak dan Ibu tercinta terima kasih atas doa, kasih sayang, dukungan dan bantuannya secara moril maupun materiil yang telah diberikan selama ini. 9. Fais Suhartanto dan teman-temanku ayu, weni, sari, vira, hendra yang tak

hentinya memberikan doa, semangat dan dukungan.

Akhirnya penulis menyadari bahwa masih banyak kekurangan didalam penulisan skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik

dan saran bagi perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini memberikan manfaat bagi pembaca.

Surabaya, Juni 2010

DAFTAR ISI...iii

DAFTAR TABEL...vii

DAFTAR GAMBAR...viii

DAFTAR LAMPIRAN...ix

ABSTRAK...x

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah... 1

1.2 Perumusan Masalah...10

1.3 Tujuan Penelitian... 10

1.4 Manfaat Penelitian... 11

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu... 12

2.2 Landasan Teori... 17

2.2.1 Laporan Keuangan... 17

2.2.1.1 Tujuan Laporan Keuangan... 20

2.2.1.2 Pemakai Laporan Keuangan... 20

2.2.2. Asimetri Informasi... 22

2.2.2.1 Pengertian Asimetri Informasi... 22

2.2.2.2 Tipe Asimetri Informasi... 25

2.2.3 Ukuran Perusahaan... 26

2.2.4.3 Laba Sebagai Alat Ramal... 30

2.2.4.4 Laba Sebagai Pengukuran Efisiensi... 31

2.2.5 Manajemen Laba……… 32

2.2.5.1 Pengertian Manajemen Laba………. 32

2.2.5.2 Faktor-faktor yang mempengaruhi Manajemen Laba...40

2.2.5.3 Teknik Manajemen Laba... 42

2.2.5.4. Pola Manajemen Laba………... 43

2.3 Kerangka Pikir... 44

2.3.1. Pengaruh Asimetri Informasi dengan Manajemen Laba..…... 44

2.3.2. Pengaruh Ukuran Perusahaan dengan Manajemen Laba…... 46

2.4 Hipotesis……... 48

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel... 49

3.1.1. Manajemen Laba... 49

3.1.1. Asimetri Informasi... 50

3.1.3. Ukuran Perusahaan...……… 51

3.2 Teknik Penentuan Sampel... 51

3.3.1 Jenis Data... 53

3.3.2 Sumber Data... 54

3.3.3 Teknik Pengumpulan Data... 54

3.4 Teknik Analisis dan Uji Hipotesis... 54

3.4.1 Uji Normalitas Data... 54

3.4.2 Uji Asumsi Klasik……….. 55

3.4.2 Teknik Analisis... 57

3.4.3 Uji Hipotesis ... 58

BAB IV HASIL ANALISIS DAN PEMBAHASAN 4.1 Deskripsi Obyek Penelitian... 60

4.1.1. PT. Ultra Jaya Milk, Tbk... 60

4.1.2. PT. Mayora Indah, Tbk... 60

4.1.3. PT. Smart, Tbk….. ...……… 61

4.1.4. PT. Tunas Baru Lampung, Tbk………. 62

4.1.5. PT. Tiga Pilar Sejahtera, Tbk……… 62

4.1.6. PT. Indofood Sukses Makmur, Tbk……….. 62

4.1.7. PT. Delta Djakarta, Tbk……… 63

4.1.8. PT. Aqua Golden Mississipi, Tbk………. 64

4.1.9. PT. Sekar Laut, Tbk……….. 64

4.1.10. PT. Siantar Top, Tbk………... 65

4.2.2. Asimetri Informasi... 68

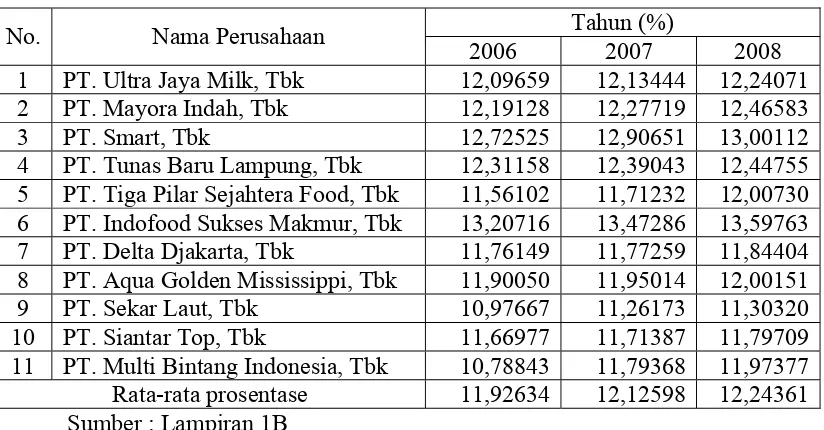

4.2.3. Ukuran Perusahaan... 69

4.3. Analisis Regresi Linier Berganda... 70

4.3.1. Uji Normalitas... 70

4.3.2. Uji Asumsi Klasik……..……….. 72

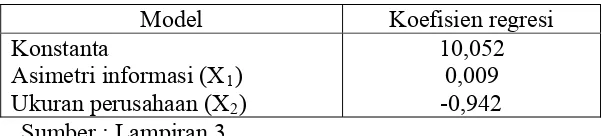

4.3.3. Persamaan Regresi Linier Berganda... 74

4.3.4. Uji F ... 76

4.3.5.Uji t……… 77

4.4. Pembahasan………... 78

4.4.1. Implikasi………... 80

4.4.2. Perbedaan Penelitian Sekarang Dengan Penelitian Terdahulu... 81

4.4.3. Keterbatasan Penelitian………..…………. 83

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan………..……….. 85

5.2. Saran……….. 86

DAFTAR PUSTAKA LAMPIRAN

Tabel 4.2. Data Asimetri Informasi... 68

Tabel 4.3. Data Ukuran Perusahaan... 69

Tabel 4.4. Hasil Uji Normalitas... 70

Tabel 4.5. Hasil Uji Outlier... 71

Tabel 4.6. Hasil Uji Normalitas 2... 72

Tabel 4.7. Nilai Variance Inflation Factor... 73

Tabel 4.8. Korelasi Rank Spearman... 73

Tabel 4.9. Hasil Uji Durbin Watson... 74

Tabel 4.10. Model Regresi Linier Berganda...75

Tabel 4.11. Uji F... 76

Tabel 4.12. Uji t... 77

Tabel 4.13. Perbedaan Penelitian... 82

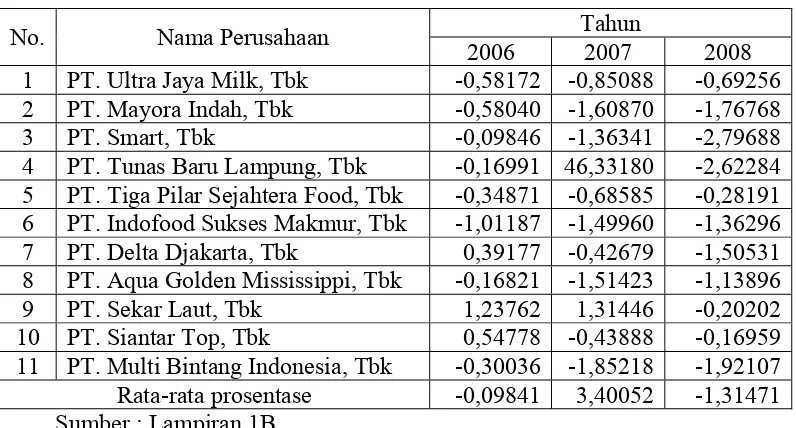

Lampiran 1.B : Perhitungan Non Discretionary Accruals

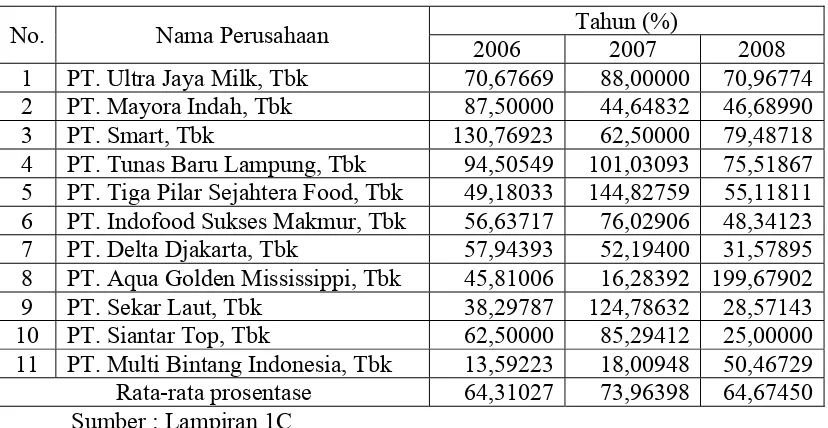

Lampiran 1.C : Perhitungan Asimetri Informasi

Lampiran 2 : Output Uji Normalitas Dan Uji Outlier Lampiran 2 : Nilai ZSCORE

Lampiran 3 : Output Uji Regresi Linier Berganda

Oleh

Aprillia Yunita Sari

ABSTRAK

Perkembangan dunia usaha yang semakin pesat menimbulkan pertumbuhan ekonomi yang cukup tinggi sehingga menciptakan persaingan yang semakin ketat dalam dunia usaha. Berbagai cara dilakukan oleh pelaku ekonomi, baik pengusaha maupun investor untuk dapat mengembangkan usahanya secara optimal, serta mempertahankan kondisi perusahaan agar selalu dapat berjalan secara efektif dan efisien, demikian pula pada perusahaan manufaktur yang go

public. Laporan keuangan merupakan media komunikasi yang digunakan untuk

menghubungkan pihak-pihak yang berkepentingan terhadap perusahaan. Laporan keuangan merupakan sarana untuk mempertanggungjawabkan apa yang dilakukan oleh manajer atas sumber daya yang dipercayakan kepadanya. Salah satu parameter penting dalam laporan keuangan yang digunakan untuk mengukur kinerja manajemen adalah laba. Adapun tujuan penelitian ini untuk membuktikan secara empiris pengaruh asimetri informasi dan ukuran perusahaan terhadap manajemen laba.

Laporan keuangan perusahaan manufaktur food and beverages yang go public di Bursa Efek Indonesia untuk periode tahun 2005 sampai tahun 2008 merupakan populasi dari penelitian ini dan yang dijadikan sampel sebanyak 11 perusahaan manufaktur food and beverages yang go public di Bursa Efek Indonesia dengan menggunakan teknik purposive sampling. Analisis yang digunakan adalah analisis regresi linier berganda.

Kesimpulan yang didapat dari hasil analisis regresi linier berganda adalah peningkatan asimetri informasi memberikan kontribusi nyata terhadap peningkatan manajemen laba (diproksikan dengan Diecretionary Accruals), peningkatan ukuran perusahaan memberikan kontribusi yang nyata terhadap penurunan manajemen laba (diproksikan dengan Diecretionary Accruals).

Kata Kunci : Manajemen Laba, Asimetri Informasi, Ukuran Perusahaan

1.1. Latar Belakang Penelitian

Perkembangan dunia usaha yang semakin pesat menimbulkan pertumbuhan ekonomi yang cukup tinggi sehingga menciptakan persaingan

yang semakin ketat dalam dunia usaha. Berbagai cara dilakukan oleh pelaku ekonomi, baik pengusaha maupun investor untuk dapat mengembangkan

usahanya secara optimal, serta mempertahankan kondisi perusahaan agar selalu dapat berjalan secara efektif dan efisien, demikian pula pada perusahaan manufaktur yang go public.

Tujuan utama perusahaan adalah meningkatkan nilai perusahaan. Tim manajemen sebagai agen diberi wewenang untuk mengambil keputusan yang terkait dengan operasi dan strategi perusahaan dengan harapan

keputusan-keputusan yang diambil akan memaksimumkan nilai perusahaan. Harapan agar tim manajemen selalu mengambil keputusan yang sejalan

dengan peningkatan nilai perusahaan seringkali tidak terwujud. Banyak keputusan yang diambil manajer yang justru lebih menguntungkan manajer dan mengesampingkan kepentingan pemegang saham. Asumsi bahwa

orang-orang yang terlibat dalam perusahaan akan berupaya memaksimumkan nilai perusahaan ternyata tidak selalu terpenuhi manajer memiliki kepentingan

(interest) pribadi dan kepentingan pribadi ini sebagian besar bertentangan

dengan kepentingan pemilik perusahaan sehingga muncul agency problem.

[Arifin, 2005: 10]

Agency keagenan (Agency Problem) antara pemegang saham dengan

manajer terjadi bila manajemen tidak memiliki saham mayoritas perusahaan. Pemegang saham tentu menginginkan manajer bekerja dengan tujuan memaksimumkan kemakmuran pemegang saham. Sebaliknya manajer

perusahaan bisa saja bertindak tidak untuk memaksimumkan kemakmuran pemegang saham tetapi memaksimumkan kemakmuran mereka sendiri.

Untuk meyakinkan bahwa manajer bekerja dengan sungguh-sungguh untuk kepentingan pemegang saham, pemegang saham harus mengeluarkan biaya yang disebut agency cost yang meliputi pengeluaran untuk memonitor

kegiatan manajer, pengeluaran untuk membuat suatu struktur organisasi yang meminimalkan tindakan-tindakan manajer yang tidak diinginkan, serta

opportunity cost timbul akibat kondisi dimana manajer tidak dapat segera

mengambil keputusan tanpa persetujuan pemegang saham. [Atmaja, 1999: 13]

Kesenjangan kepentingan antara manajer dengan pemegang saham mengimplikasikan adanya asimetri informasi. Asimetri informasi muncul

ketika manajer lebih mengetahui informasi internal dan prospek perusahaan di masa yang akan datang dibandingkan pemegang saham atau stakeholders lainnya. Dikaitkan dengan peningkatan nilai perusahaan, ketika terdapat

yang diberikan dapat dilakukan melalui pengungkapan (disclosure)

informasi akuntansi. [Rahmawati, 2007: 69]

Bagi pihak internal, informasi keuangan diperlukan untuk

mengetahui keadaan perusahaan dan membantu dalam operasi perusahaan. Bagi pemegang saham sebagai pihak luar manajemen suatu perusahaan, laporan keuangan merupakan jendela informasi untuk melihat kondisi

perusahaan tersebut. Sejauh mana informasi yang dapat diperoleh akan sangat tergantung sejauh mana tingkat pengungkapan (disclosure) dari

laporan keuangan yang bersangkutan.

Laporan keuangan merupakan media komunikasi yang digunakan untuk menghubungkan pihak-pihak yang berkepentingan terhadap

perusahaan. Laporan keuangan merupakan sarana untuk mempertanggungjawabkan apa yang dilakukan oleh manajer atas sumber

daya yang dipercayakan kepadanya. Salah satu parameter penting dalam laporan keuangan yang digunakan untuk mengukur kinerja manajemen adalah laba.

Laporan keuangan sebagai sarana informasi yang ditujukan untuk mengurangi asimetri infornasi antara manajemen dan pemilik perusahaan

memiliki kelemahan tertentu. Sekalipun pembuatan laporan keuangan telah diatur oleh standar yang ditetapkan oleh profesi akuntan sendiri, namun perlu disadari bahwa laporan keuangan mengandung banyak asumsi,

keuangan tersebut. Pilihan metode akuntansi yang secara sengaja dipilih

oleh manajemen untuk tujuan tertentu dikenal dengan istilah manajemen laba (earning management). [Rahmawati, 2007: 69]

Pada dasarnya dalam melangsungkan usahanya diperlukan kerjasama yang baik antara investor/penanam saham, dan para manajer perusahaan dalam pengungkapan laporan keuangan. Tetapi kenyataannya informasi

asimetri muncul karena salah satu pihak tersebut memiliki pengetahuan yang tidak dimiliki oleh pihak lainnya, sehingga pengetahuan dari salah satu

pihak mempengaruhi kemampuan investor untuk membuat keputusan investasi yang tepat.

Pengambil keputusan investasi atau investor selalu mengharapkan

keuntungan yang besar atas tingkat pengembalian investasi yang dilakukan. Dan hal ini disadari oleh para pembuat laporan keuangan atau manajer

melakukan pilihan-pilihan akuntansi dengan tepat sehingga memberikan kesan baik tentang prospek perusahaannya pada para investor. Manajemen laba merupakan suatu kemampuan untuk memanipulasi pilihan-pilihan yang

tersedia dan mengambil pilihan yang tepat untuk dapat mencapai tingkat laba yang diharapkan. [Belkaoni, 2006: 74]

Keberadaan asimetri informasi dianggap sebagai penyebab manajemen laba. Richardson dalam Rachmawati [2007 : 69] berpendapat bahwa terdapat hubungan yang sistimatis antara magnitut asimetri informasi

lebih berkualitas bagi pihak luar. Kualitas laporan keuangan akan

mencerminkan tingkat manajemen laba.

Tindakan manajemen untuk memanipulasi laba ini dapat dipicu

oleh kelemahan yang terdapat dalam metode akuntansi yaitu dimana metode akuntansi memberikan peluang untuk mencatat suatu fakta yang sama yaitu dengan cara yang berbeda dan metode akuntansi juga memungkinkan bagi

pihak manajemen untuk melibatkan subyektivitas dalam menyusun estimasi. Kelemahan inilah yang merupakan salah satu hal yang memberikan peluang

atau kesempatan bagi pihak manajemen untuk melakukan manajemen laba.[www.pondokskripsi.com]

Manajemen laba, akhir-akhir ini merupakan sebuah fenomena umum

yang terjadi di sejumlah perusahaan. Praktik yang dilakukan untuk mempengaruhi angka laba dapat terjadi secara legal maupun tidak legal.

Praktik legal dalam manajemen laba berarti usaha untuk mempengaruhi angka laba tidak bertentangan dengan aturan pelaporan keuangan dalam Prinsip-Prinsip Akuntansi Berterima Umum (PABU), yaitu dengan cara

memanfaatkan peluang untuk membuat estimasi akuntansi, melakukan perubahan metode akuntansi, dan menggeser periode pendapatan atau biaya.

Adapun manajemen laba yang dilakukan secara illegal (disebut juga dengan

financial fraud), dilakukan dengan cara-cara yang tidak diperbolehkan oleh

Pedoman Akuntansi Berterima Umum (PABU), yaitu dengan cara

atau mungkin dengan tidak melaporkan sejumlah transaksi, sehingga akan

menghasilkan laba pada nilai/tingkat tertentu yang dikehendaki. [www.pondokskripsi.com]

Manajemen laba diperbolehkan menurut Prinsip-Prinsip Akuntansi Berterima Umum (PABU) tetapi belum diatur dalam PSAK. Apabila belum ada pengaturan oleh PSAK, manajemen menggunakan pertimbangannya

untuk menetapkan kebijakan akuntansi yang memberikan informasi bermanfaat bagi pengguna laporan keuangan. Dalam melakukan

pertimbangan tersebut manajemen memerhatikan :

a) Persyaratan dan pedoman PSAK yang mengatur hal-hal yang mirip dengan masalah terkait.

b) Definisi, kriteria pengakuan dan pengukuran asset, kewajiban, penghasilan dan beban yang ditetapkan dalam kerangka dasar

penyusunan dan penyajian laporan keuangan.

c) Persyaratan yang dibuat oleh badan pembuat standart lain dan praktik industri yang lazim sepanjang konsisten dengan huruf a dan b paragraph

ini. [PSAK No. 1, paragraf 16]

Manajemen laba yang diperbolehkan menurut PABU salah satunya

adalah memanfaatkan peluang untuk membuat estimasi akuntansi. Sebagai akibat ketidakpastian aktivitas usaha, banyak unsur laporan keuangan yang tidak dapat diukur dengan tepat tetapi hanya dapat diestimasi. Proses

keusangan persediaan dan masa manfaat dari aset yang disusutkan.

Penggunaan estimasi yang wajar adalah bagian yang penting dari penyusunan laporan keuangan dan tidak melemahkan keandalannya. [PSAK

No. 25, paragraf 22]

Perusahaan yang digunakan sebagai sampel dalam penelitian ini adalah perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia, yaitu

perusahaan maufaktur sub sektor food and beverages, sampel dipilih karena sektor industri ini lebih stabil dan tidak terpengaruh oleh musim ataupun

perubahan kondisi perekonomian (misalnya inflasi). Walaupun terjadi krisis ekonomi, kelancaran produksi industri food and beverages masih terjamin karena dalam kondisi apapun konsumen tetap membutuhkan produk

makanan dan minuman sebagai kebutuhan dasar. Hal ini menyebabkan banyak perusahaan ingin memasuki sektor ini, sehingga persaingan makin

tajam. Untuk itu perusahaan harus memperkuat kondisi keuangan didalam perusahaan dengan cara mengelola struktur keuangan dengan baik.

Untuk mendeteksi ada tidaknya manajemen laba, maka pengukuran

atas akrual adalah hal yang sangat penting untuk diperhatikan. Total akrual adalah selisih antara laba dan arus kas yang berasal dari aktivitas operasi.

Total akrual dapat dibedakan menjadi dua bagian, yaitu (1) bagian akrual yang memang sewajarnya ada dalam proses penyusunan laporan keuangan yang disebut non discretionary accruals, (2) bagian akrual yang merupakan

Manajemen laba dalam penelitian ini diukur dengan model DA

(discretionary accruals). Model ini menjelaskan bahwa manajer memiliki diskresi untuk menggunakan akuntansi akrual sebagai alat pengelolaan laba

(Jones, 1991). Model jones meregresikan total akrual sebagai fungsi dari perubahan pendapatan dan aktiva tetap. Koefisien regresi ini digunakan untuk mengestimasi NDA. Residual regresi dianggap DA.

Penelitian Field et al (2001) dalam Damayanthi menemukan bahwa ukuran perusahaan secara signifikan mempengaruhi perubahan metode

akuntansi. Dijelaskan bahwa perubahan aturan akuntansi yang wajib hanya sedikit dan sebagian tidak dapat dideteksi. Dengan kata lain ukuran perusahaan mempengaruhi perilaku manajemen laba.

Ukuran perusahaan yang sering digunakan adalah nilai aktiva perusahaan. Nilai aktiva dipakai sebagai ukuran perusahaan karena selama

ini masih terdapat compounding effect yang timbul karena perusahaan yang besar selalu diidentikkan dengan nilai aktiva yang besar pula. Keadaan ini membuat manajer termotivasi untuk melakukan manajemen laba karena

manajemen percaya bahwa para pemakai laporan keuangan masih mendasarkan salah satu penilaiannya mengenai perusahaan pada angka nilai

aktiva.

Penelitian pertama dilakukan oleh Rahmawati, dkk (2007) menyatakan bahwa manajer sebagai pengelola mempunyai informasi yang

lebih banyak mempunyai fleksibilitas dalam mempengaruhi laporan

keuangan khususnya laba yang digunakan untuk memaksimalkan kepentingan atau nilai pasar perusahaan. Ketika asimetri informasi tinggi,

perusahaan tersebut dapat memanipulasi laba sebelum laporan keuangan diaudit tanpa khawatir terdeteksi. Oleh karena itu, semakin tinggi asimetri informasi yang terjadi, semakin besar kecenderungannya bahwa perusahaan

tersebut tidak akan dimonitor secara efektif.

Penelitian selanjutnya dilakukan oleh Widyastuti (2009) menyatakan

bahwa ukuran perusahaan berpengaruh positif dan signifikan terhadap manajemen laba. Watts dan Zimmerman (1986) menyatakan bahwa perusahaan besar merupakan subyek dari politik. Perusahaan berskala besar

yang sudah wee established akan mudah memperoleh dana di pasar modal dibandingkan perusahaan berskala kecil. Perusahaan besar memiliki aliran

kas yang lebih stabil dan pertumbuhan yang lebih baik sehingga mendukung pengembangan usaha.

Beberapa penelitian telah dilakukan untuk memberikan bukti empiris

tentang pengaruh asimetri informasi terhadap praktek manajemen laba. Hasil penelitian menyebutkan bahwa semakin tinggi asimetri informasi maka

semakin tinggi pula praktek manajemen laba. Dalam penelitian yang lain memberikan bukti empiris tentang pengaruh ukuran perusahaan terhadap manajemen laba. Hasil penelitian sebelumnya menunjukkan bahwa ukuran

Dari dua penelitian diatas memotivasi peneliti untuk melakukan

penelitian yang bertujuan untuk memberikan bukti empiris mengenai penggabungan dua faktor tersebut dalam satu penelitian, yaitu

“PENGARUH ASIMETRI INFORMASI DAN UKURAN PERUSAHAAN TERHADAP MANAJEMEN LABA PADA PERUSAHAAN FOOD AND BEVERAGES YANG GO PUBLIK DI BURSA EFEK INDONESIA“.

1.2. Perumusan Masalah

Sesuai latar belakang diatas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Apakah asimetri informasi berpengaruh terhadap manajemen laba pada perusahaan food and beverages yang go public di Bursa Efek Indonesia?

2. Apakah ukuran perusahaan berpengaruh terhadap manajemen laba pada perusahaan food and beverages yang go public di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari hasil penelitian ini adalah : 1. Bagi perusahaan

a. Penelitian ini diharapkan dapat membantu pihak-pihak yang berkepentingan dalam perusahaan sehingga dapat mengambil keputusan bisnis yang rasional dimana nantinya dapat menciptakan

suatu iklim bisnis yang memungkinkan bagi semua pihak yang berkepentingan.

b. Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai tambahan informasi bagi penentuan kebijakan khususnya tentang kebijakan manajemen laba.

2. Bagi akademis

Hasil penelitian ini dapat dijadikan bahan referensi bagi pihak-pihak

yang membutuhkan, terutama yang berkaitan dengan masalah yang terjadi dalam penelitian ini.

3. Bagi peneliti

Hasil penelitian ini dapat digunakan sebagai pembanding antar teori yang diterima selama di bangku kuliah dengan praktik yang dilakukan di

perusahaan. 4. Bagi investor

Hasil penelitian ini dapat digunakan sebagai salah satu masukan dalam

2. 1. Hasil Penelitian Terdahulu

Hasil penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat dipakai sebagai bahan pengkajian yang berkaitan dengan

masalah yang dihadapi, pernah dilakukan oleh :

1. Rahmawati, Yacob Suparno dan Nurul Qomariyah (2007) Judul :

“Pengaruh asimetri informasi terhadap praktik manajemen laba

pada perusahaan perbankan public yang terdaftar di BEJ”. Permasalahan :

1. Apakah ada pengaruh positif signifikan antara tingkat asimetri informasi dan manajemen laba ?

Hipotesis :

Ha : Terdapat pengaruh yang positif signifikan antara tingkat

asimetri informasi dengan praktik manajemen laba Kesimpulan :

Hasil penelitian yang diperoleh adalah nilai r² sebesar 0, 358355 yang berarti bahwa variabel dependen manajemen laba dapat dijelaskan oleh variabel independent asimetri informasi, dan

variabel control varian cash flow, ukuran perusahaan, pertumbuhan perusahaan, market to book value, sisanya 64, 16%

dijelaskan oleh factor lain diluar model regresi namun dalam

regresi yuang dilakukan antara manajemen laba (variabel dependen) dengan variabel control (CFVAR, GROWTH, SIZE,

MKTBV) didapatkan nilai r² sebesar 0, 417227 sedangkan dalam regresi antara variabel dependen manajemen laba dengan variabel independent asimetri informasi didapatkan r² sebesar 0, 183306

sehingga variabel control sebagai proksi ukuran dan risiko perusahaan yang ada dalam penelitian ini lebih menjelaskan

varaibel dependen manajemen laba. 2. Tri Widyastuti (2008)

Judul :

“Pengaruh struktur kepemilikan dan kinerja keuangan (ukuran

perusahaan, leverage, profitabilitas) terhadap manajemen laba : Studi pada perusahaan manufaktur di BEI”

Permasalahan :

1. Apakah struktur kepemilikan dan kinerja keuangan (ukuran perusahaan, leverage, profitabilitas) berpengaruh terhadap

manajemen laba? Hipotesis :

H1 : Struktur kepemilikan dan kinerja keuangan (ukuran perusahaan, leverage, profitabilitas) berpengaruh signifikan

Kesimpulan :

Hasil penelitian dapat disimpulkan bahwa struktur kepemilikan dan

kinerja keuangan secara besrsama-sama berpengaruh terhadap manajemen laba. Struktur kepemilikan berpengaruh negative terhadap manajemen laba, artinya semakin kecil struktur

kepemilikan maka akan meningkatkan manajemen laba. Sedangkan kinerja keuangan (ukuran perusahaan, leverage, profitabilitas)

berpengaruh positif terhadap manajemen laba, artinya semakin besar kinerja keuangan maka akan semakin besar pula terjadinya manajemen laba.

3. Damayanthi (2007) Judul :

“ Perbedaan pengaruh besaran perusahaan dan leverage terhadap manajemen laba pada perusahaan yang memiliki komite audit dan

diaudit oleh auditor berkualitas”. Permasalahan :

1. Apakah ada perbedaan pengaruh besaran perusahaan terhadap manajemen laba antara perusahaan yang membentuk komite audit dan yang tidak membentuk komite audit.

2. Apakah ada perbedaan pengaruh besaran perusahaan terhadap manajemen laba antara perusahaan yang diaudit oleh auditor

3. Apakah ada perbedaan pengaruh leverage terhadap

manajemen laba antara perusahaan yang membentuk komite audit dan yang tidak membentuk komite audit.

4. Apakah ada perbedaan pengaruh leverage terhadap manajemen laba antara perusahaan yang diaudit oleh auditor berkualitas tinggi dan yang diaudit oleh auditor berkualitas

rendah. Hipotesis :

1. Ada perbedaan pengaruh besaran perusahaan terhadap manajemen laba antara perusahaan yang membentuk komite

audit dan yang tidak membentuk komite audit.

2. Ada perbedaan pengaruh besaran perusahaan terhadap

manajemen laba antara perusahaan yang diaudit oleh auditor berkualitas tinggi dan yang diaudit oleh auditor berkualitas rendah.

3. Ada perbedaan pengaruh leverage terhadap manajemen laba antara perusahaan yang membentuk komite audit dan yang

tidak membentuk komite audit.

4. Ada perbedaan pengaruh leverage terhadap manajemen laba antara perusahaan yang diaudit oleh auditor berkualitas tinggi

Kesimpulan :

Hasil penelitian dapat disimpulkan bahwa variabel besaran

perusahaan berpengaruh negative terhadap manajemen laba, baik untuk komite audit maupun kelompok tidak ada komite audit. Variabel leverage berpengaruh positif terhadap manajemen laba,

baik untuk komite audit maupun kelompok tidak ada komite audit. Variabel besaran perusahaan berpengaruh negative terhadap

manajemen laba, baik untuk kelompok auditor berkualitas tinggi maupun auditor berkualitas rendah. Variabel leverage berpengaruh positif terhadap manajemen laba, baik untuk kelompok auditor

berkualitas tinggi maupun auditor berkualitas rendah. 4. Retno Ayu (2007)

Judul :

“ Analisis pengaruh tingkat pengungkapan laporan keuangan dan

asimetri informasi terhadap praktik earning management pada perusahaan food and beverage yang go public di BEJ”.

Permasalahan :

1. Apakah leverage, likuiditas, profitabilitas, tingkat

pengungkapan laporan keuangan dan asimetri informasi

Hipotesis :

H1 : Leverage, likuiditas, profitabilitas, tingkat pengungkapan

laporan keuangan dan asimetri informasi berpengaruh secara signifikan terhadap earning management.

Kesimpulan :

Hasil penelitian menunjukkan bahwa leverage dan likuiditas tidak berpengaruh terhadap earning management. Profitabilitas

berpengaruh terhadap earning management. Tingkat pengungkapan laporan keuangan dan asimetri informasi tidak

berpengaruh terhadap earning management. Leverage, likuiditas, profitabilitas tidak berpengaruh terhadap pengungkapan laporan keuangan. Tingkat pengungkapan laporan keuangan berpengaruh

terhadap earning management. Leverage, likuiditas, profitabilitas tidak berpengaruh secara tidak langsung terhadap earning

management melalui tingkat pengungkapan laporan keuangan.

Tingkat pengungkapan laporan keuangan berpengaruh secara tidak langsung terhadap earning management melalui asimetri informasi.

2.2. Landasan Teori. 2.2.1. Laporan Keuangan

Laporan keuangan merupakan ringkasan dari suatu proses pencatatan, dan suatu ringkasan dari transaksi-transaksi keuangan yang

Laporan keuangan yang lengkap terdiri dari neraca, laporan laba rugi,

laporan arus kas, laporan perubahan ekuitas, dan catatan atas laporan keuangan. Laporan keuangan ini dibuat oleh manajemen dengan tujuan

untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh para pemilik perusahaan dan memberikan informasi mengenai posisi keuangan dan hasil-hasil yang dicapai perusahaan kepada pihak-pihak

yang berkepentingan.

Laporan keuangan akan memberikan banyak manfaat kepada

pihak-pihak yang berkepentingan sebagai informasi keuangan. Informasi keuangan akan bermanfaat bila dipenuhi ketujuh kualitas berikut :

1. Relevan

Relevansi suatu informasi harus dihubungkan dengan maksud penggunaanya. Bila informasi tidak relevan untuk keperluan para

pengambil keputusan, informasi demikian tidak akan ada gunanya, betapapun kualitas-kualitasnya terpenuhi.

2. Dapat dimengerti

Informasi harus dimengerti oleh pemakainya, dan dinyatakan dalam bentuk dan dengan istilah yang disesuaikan dengan batas pengertian

para pemakai. 3. Daya uji

Pengukuran tidak dapat sepenuhnya lepas dari

penyajian informasi, sehingga proses tersebut tidak lagi berlandaskan

pada realita obyektif semata. 4. Netral

Informasi harus diarahkan pada kebutuhan umum pemakai, dan tidak bergantung pada kebutuhan dan keinginan pihak-pihak tertentu.

5. Tepat waktu

Informasi harus di sampaikan sedini mungkin untuk dapat digunakan sebagai dasar untuk membantu dalam pengambilan

keputusan-keputusan ekonomi dan untuk menghindari tertundanya pengambilan keputusan tersebut.

6. Daya banding

Informasi dalam laporan keuanganakan lebih berguna bila dapat dibandingkan dengan laporan keuangan periode sebelumnya dari

perusahaan yang sama, maupun dengan laporan keuangan perusahaan-perusahaan lainnya pada periode yang sama.

7. Lengkap

Informasi akuntansi yang lengkap meliputi semua data akuntansi keuangan yang dapat memenuhi secukupnya enam tujuan kualitatif

2.2.1.1. Tujuan Laporan Keuangan

Tujuan khusus dari laporan keuangan adalah menyajikan secara wajar dan sesuai prinsip akuntansi berterima umum, posisi keuangan,

hasil operasi, dan perubahan lain dalam posisi keuangan.

Tujuan umum laporan keuangan menurut prinsip akuntansi indonesia (PAI) dalam [Baridwan, 2000 : 4] yaitu :

1) Untuk memberikan informasi keuangan yang dapat dipercaya mengenai sumber-sumber ekonomi dan kewajiban serta modal suatu

perusahaan.

2) Untuk memberikan informasi penting lainnya mengenai perubahan dalam sumber-sumber ekonomi dan kewajiban, seperti informasi

mengenai aktivitas pembelanjaan dan penanaman.

3) Untuk memberikan informasi keuangan yang membantu para

pemakai laporan keuangan di dalam mengestimasi potensi perusahaan dalam menghasilkan laba.

2.2.1.2. Pemakai Laporan Keuangan

Informasi laporan keuangan di susun sebagai alat untuk

mengakomodasi berbagai kepentingan dari para pemakai informasi keuangan. Pihak-pihak pemakai informasi keuangan antara lain terdiri dari pihak internal (manajemen perusahaan) dan pihak eksternal

Menurut Soemarso [1999 : 6] pihak-pihak pemakai laporan

keuangan antara lain terdiri dari : 1. Pemilik dan calon pemilik perusahaan

Bagi pemilik, informasi laporan keuangan dapat digunakan untuk memutuskan apakah ia akan tetap mempertahankan kepemilikannya di perusahaan itu, atau menjualnya dan kemudian menanamkan

modalnya di tempat lain. Bagi calon pemilik untuk memutuskan apakan ia akan menanamkan modalnya di perusahaan tersebut.

2. Kreditur dan calon kreditur

Pihak kreditur ingin mengetahui perkembangan perusahaan setelah pinjaman diberikan. Ia harus menilai kemampuan perusahaan

mengembalikan pinjaman untuk memutuskan apakah harus memberi tambahan pinjaman atau menarik pinjaman yang telah diberikan.

Bagi calon kreditur, informasi tentang perusahaan diperlukan untuk menilai risiko yang akan terjadi sebelum pinjaman diputuskan untuk diberikan.

3. Badan-badan pemerintah

Badan-badan pemerintah sangat berkenaan dengan kegiatan keuangan

perusahaan untuk tujuan-tujuan pajak dan pengaturan-pengaturannya. Kantor pajak berkepentingan terhadap informasi laporan keuangan perusahaan untuk memeriksa kebenaran jumlah pajak yang

4. Manajemen perusahaan

Jenis informasi yang dibutuhkan untuk tiap-tiap manajemen perusahaan berbeda-beda sesuai dengan besarnya perusahaan.

Manajemen perusahaan kecil mungkin hanya membutuhkan informasi akuntansi yang sedikit saja. Semakin besar perusahaan, semakin sedikit kesempatan manajemen perusahaan untuk

berhubungan langsung dengan kegiatan sehari-hari.

2.2.2. Asimetri Informasi

2.2.2.1.Pengertian Asimetri Informasi

Asimetri informasi merupakan suatu keadaan dimana manajemen

perusahaan memiliki lebih banyak informasi tentang kondisi perusahaan dibandingkan dengan informasi yang dimiliki investor.

Menurut Komalasari [2000 : 194] informasi yang berkualitas berguna bagi investor untuk menurunkan asimetri informasi. Asimetri informasi adalah informasi yang timbul ketika manajer lebih mengetahui

informasi internal dan prospek perusahaan dimasa depan dibandingkan pemegang saham dan stakeholder lainnya. Ketika timbul asimetri

informasi keputusan ungkapan yang dibuat untuk manajer dapat mempengaruhi harga saham sebab asimetri informasi antara investor yang lebih terinformasi dan investor yang kurang terinformasi menimbulkan

Penelitian ini didukung oleh dua teori, yaitu teori keagenan

(agency theory) dan teori bid ask spread dan masing-masing teori dijelaskan sebagai berikut :

1. Teori keagenan

Teori keagenan menggambarkan perusahaan sebagai focus (titik temu) hubungan keagenan antara pemilik perusahaan (principal) dan

manajemen perusahaan (agent) dan berusaha memberi suatu pemahaman perilaku organisasional dengan mengungkapkan

bagaimana pihak-pihak yang terlibat dalam hubungan keagenan dalam perusahaan berusaha untuk memaksimalkan utilitas usaha mereka. usaha maksimalisasi utilitas ini mendorong timbulnya konflik

kepentingan antara pemilik (principal) dan manajemen (agent), karena setiap pihak berusaha memaksimalkan pemenuhan kebutuhan ekonomi

dan psikologisnya melalui kontrak kompensasi.

Untuk mengatasi konflik tersebut pemilik menempatkan fungsi pemantauan (monitoring). Bentuk pemantauan yang umum digunakan

diantaranya adalah (1) penyusunan laporan keuangan periodic untuk kepentingan pemilik (stewardship, accountability) dan (2) adanya

fungsi auditing yang bersifat independent dalam menyatakan pendapat mereka atas kewajaran laporan keuangan perusahaan. Laporan keuangan yang disusun manajer diharapkan dapat menyajikan tingkat

periode laporan keuangan dengan kata lain, tingkat penghasilan yang

wajar dan menjaga variabilitas penghasilan. 2. Teori bid ask spread

Bid ask spread merupakan selisih harga beli tertinggi dan harga

jual terendah dalam Trader. Stoll dalam Mardiyah [2002 : 292] menyatakan bahwa bid ask spread merupakan fungsi dari tiga

komponen biaya yang berasal dari (1) pemilik saham (inventory

holding), (2) pemrosesan pesanan (order prosesing), (3) informasi

asimetri.

Biaya pemilikan menunjukkan trade off antara pemilik terlalu banyak saham dan memiliki terlalu sedikit saham. Atas biaya

pemilikan saham tersebut akan menimbulkan opportunity cost. Biaya pemrosesan pesanan meliputi biaya administrasi, pelaporan, proses

computer, telepon dan sebagainya, sedangkan biaya informasi asimetri lahir karena adanya dua pihak trader yang tidak sama dalam memiliki dan menganalisis informasi. Pihak pertama adalah informed

trader yang memiliki informasi superior dan pihak lain yaitu uninformed trader yang tidak memiliki informasi. Ketidakseimbangan

informasi tersebut menyebabkan munculnya perilaku adverse selection dan moral hazard dalam perdagangan saham antara trader. Jika kedua belah pihak bertransaksi maka uninformed trader menghadapi risiko

mengurangi risiko tersebut tercermin dalam bid ask spread [Halim dan

Hidayat, 2000]

Dan ketiga biaya yang melahirkan bid ask spread tersebut, biaya

pemrosesan pesanan merupakan penyebab yang paling jelas dan dapat diobservasi secara langsung, sedangkan dua biaya lainnya yaitu biaya pemilikan dan informasi asimetri kurang dapat diobsevasi secara

langsung sehingga memerlukan proksi untuk mengukurnya. Oleh karena itu kedua biaya tersebut lebih menarik dan lebih menantang

untuk diteliti pengaruhnya terhadap bid ask spread oleh peneliti.

2.2.2.2.Ada Dua Tipe Asimetri Informasi : 1.Adverse selection

Adverse selection adalah jenis asimetri informasi dimana satu

pihak atau lebih yang melangsungkan/akan melangsungkan suatu transaksi usaha. Adverse selection terjasi karena beberapa orang seperti manajer perusahaan dan para pihak dalam (insiders) lainnya lebih

mengetahui kondisi kini dan prospek ke depan suatu perusahaan daripada para investor luar.

2.Moral hazard

Moral hazard adalah jenis asimetri informasi dimana satu pihak

atau lebih yang melangsungkan atau akan melansungkan suatu transaksi

lainnya tidak. Moral hazard dapat terjadi karena adanya pmisahan

pemilikian dengan pengendalian yang merupakan karakteristik kebanyakan perusahaan besar.

2.2.3. Ukuran Perusahaan

Perusahaan itu bermacam-macam besarnya tetapi tidak ada ukuran

standar yang berlaku umum yang dipakai untuk menentukan apakah perusahaan itu besar atau kecil. Semakin besar suatu perusahaan maka

akan semakin banyak alternative sumber pembelanjaan yang dipilih oleh perusahaan tersebut. Ada kecenderungan bahwa semakin besar perusahaan semakin besar pula utang yang dimiliki. Hal ini disebabkan karena yang

berukuran besar lebih mudah untuk memperoleh pinjaman dari pihak eksternal dibandingkan dengan perusahaan kecil. [Awat, 1999 : 124].

Ada tiga cara mengukur usaha yaitu nilai buku, nilai likuidasi, nilai pasar. Walaupun metode penilaian skala usaha berdasarkan nilai buku kurang andal karena nilai aktiva yang tercatat dalam neraca tidak

mencerminkan nilai pasar , tetapi metode inilah yang dipilih dengan pertimbangan sebagai berikut :

1. Besar kecilnya aktiva dapat dijadikan indicator bagi kesempatan pengembangan badan usaha pada waktu yang akan datang.

2. Kedua metode yang lain memerlukan informasi pasar yang akurat atau

Sehubungan dengan penggunaan metode nilai buku sebagai dasar

pengukuran keuangan. Ross, et al. [1993] mengemukakan : “ yang terbaik didunia, manajer keuangan memiliki banyak informasi nilai pasar

mengenai semua asset perusahaan. Ini jarang terjadi, jadi alasan percaya pada perhitungan akuntansi adalah hampir selalu tidak memperoleh semua informasi pasar yang diinginkan. Angka akuntansi hanya diakui sebagai

pemikiran tak berarti dari kenyataan ekonomi, padahal seringkali angka akuntansi tersebut dijadikan sebagai informasi terbaik yang tersedia.

Ukuran perusahaan menunjukkan besar kecilnya perusahaan yang dapat dilihat dari tingkat penjualan. Jumlah tenaga kerja atau jumlah aktiva yang dimiliki perusahaan. Besar kecilnya perusahaan akan mempengaruhi

kemampuan dalam menanggung resiko yang mungkin timbul akibat berbagai situasi yang dihadapi perusahaan yang berkaitan dengan

operasinya. Ukuran perusahaan akan berpengaruh terhadap kemampuannya dalam memperoleh dana yang dibutuhkan. Ukuran besarnya suatu perusahaan menggambarkan kondisi tingkat kekayaan yang

dimiliki oleh perusahaan tersebut. Kemampuan perusahaan untuk melakukan kegiatan operasional, baik yang rutin maupun yang tidak rutin,

sangat dipengaruhi oleh jumlah kekayaan yang dimilikinya.

Pada penelitian ini ukuran perusahaan ditunjukkan oleh nilai kekayaan yang dimiliki suatu perusahaan (rata-rata total aktiva). Data-data

tahunan dimaksudkan untuk mencapai konsistensi dengan data-data

variabel lainnya.

2.2.4. Laba

2.2.4.1.Pengertian Laba

Pengertian laba menurut Choriri dan Ghozali [2001 : 300] adalah

sebagai pengukur kenaikan aktiva sangat tergantung pada ketetapan pengukuran pendapatan dan biaya. Jadi dalam hal ini laba merupakan

angka artikulasi dan tidak didefinisikan tersendiri secara otomatis seperti halnya aktiva atau hutang.

Tidak adanya persamaan pendapat untuk mendefinisikan laba

secara tepat disebabkan oleh luasnya penggunaan konsep laba. dan para pemakai laporan keuangan mempunyai konsep laba sendiri yang dianggap

paling cocok untuk pengambilan keputusan mereka.

Menurut Choriri dan Ghozali [2001 : 301] pada dasarnya ada tiga konsep yang umum dibicarakan dan digunakan dalam ekonomi konsep

laba tersebut adalah :

1. Psychic income, yang menunjukkan konsumsi barang atau jasa yang

memenuhi kepuasan dan ketagihan individu.

3. Money income, yang menunjukkan kenaikan nilai moneter

sumber-sumber ekonomi yang digunakan untuk konsumsi sesuai dengan biaya hidup (cost of living)

Dapat disimpulkan bahwa laba merupakan pengukur perbandingan besarnya pendapatan yang diperoleh dengan beban yang dikeluarkan oleh perusahaan dalam kurun waktu tertentu.

2.2.4.2.Tujuan Pelaporan Laba

Menurut Choriri dan Ghozali [2001 : 304], salah satu tujuan laporan keuangan adalah memberikan informasi keuangan yang dapat menunjukkan prestasi perusahaan dalam menghasilkan laba (earning per

share) informasi tentang laba yang dgunakan :

1.Sebagai indicator efisiensi penggunaan dana yang tertanam dalam

perusahaan yang diwujudkan dalam tingkat kembalian (rate of return on invested capital).

2.Sebagai pengukur prestasi manajemen.

3.Sebagai dasar penentuan besarnya pengenaan pajak.

4.Sebagai alat pengendalian alokasi sumber daya ekonomi suatu negara.

5.Sebagai dasar kompensasi dan pembagian bonus.

6.Sebagai alat motivasi manajemen dalam pengendalian perusahaan. 7.Sebagai dasar untuk kenaikan kemakmuran.

2.2.4.3.Laba Sebagai Alat Ramal

Statement Of Financial Accounting (SFAC) No. 1, menyatakan

bahwa investor, kreditor dan pihak lain berkepentingan dengan

menetapkan prospek arus kas bersih perusahaan, tetapi mereka sering menggunakan laba untuk membantu mereka mengevaluasi daya menghasilkan laba, meramalkan laba masa depan, atau menetapkan risiko

investasi atau memberi pnijaman kepada perusahaan. Jadi, ada hubungan yang diasumsikan antara laba yang dilaporkan dan arus kas, termasuk kas

yang dibagikan kepada pemilik.

Nilai sekarang dari sebuah perusahaan dan nilai selembar sahamnya dalam perusahaan itu tergantung pada aliran distribusi masa

depan yang diharapkan kepada pemegang saham. Jika ada hubungan antara laba dan distribusi deviden, investor dapat memusatkan

perhatiannya pada pengharapan mereka tentang laba masa depan perusahaan. Bagi banyak perusahaan, peramalan laba dianggap lebih relevan dalam meramalkan harga pasar saham dimasa yang akan datang

daripada peramalan distribusi deviden jangka pendek, dan distribusi jangka panjang yang diasumsikan tergantung pada faktor laba yang

ditahan dan pertumbuhan. oleh karena itu, pengharapan akan laba masa depan dipandang harus digunakan oleh banyak investor sebagai factor utama dalam meramalkan distribusi deviden merupakan factor penting

2.2.4.4.Laba Sebagai Pengukuran Efisiensi

Operasi efisiensi dari sebuah perusahaan mempengaruhi baik aliran deviden saat ini maupun penggunaan modal yang diinvestasikan untuk

memberikan aliran deviden masa depan. Karena itu, semua pemegang ekuitas terutama pemegang saham biasa, berkepentingan dengan efisiensi manajemen. Pemegang ekuitas saat ini dapat mengambil langkah-langkah

yang perlu untuk mendapatkan manajemen baru jika manajemen yang sekarang tidak beropersasi secara efisien, atau mereka dapat memberikan

insentif atau bonus kepada manajemen yang efisien. Dalam kasus manapun, pengukuran efisiensi perusahaan memberikan dasar untuk keputusan-keputusan. Tujuan mengukur efisiensi suatu dicerminkan

dalam SFAC No. 1 dinyatakan bahwa “pelaporan keuangan harus memberikan informasi tentang kinerja keuangan selama suatu periode”.

Efisiensi memiliki arti yang nyata, paling tidak dalam konsep. Salah satu interprestasinya adalah bahwa itu merupakan kemampuan relative untuk memperoleh keluaran maksimum dengan sejumlah sumber

daya tertentu, keluaran yang konstan dengan penggunaan sejumlah sumber daya yang optimum bersama dengan permintaan tertentu akan

produk untuk memberikan hasil pengembalian maksimum bagi pemilik. Dalam hal ini efisiensi tergantung dari target perusahaan, apakah sasaran perusahaan tersebut untuk memaksimalkan laba atau untuk

akuntansi, maka angka laba itu sendiri mungkin akan berguna sebagai

pengukuran efisiensi perusahaan.

2.2.5. Manajemen Laba

2.2.5.1.Pengertian Manajemen Laba

Manajemen laba adalah cara yang dilakukan manajer untuk

meningkatkan nilai laporan keuangan [Scott, 2003].

Healy dan Wahlen dalam Meutia [2004 : 335] menyatakan bahwa

manajemen laba terjadi apaila manajer menggunakan penilaiannya dalam pelaporan keuangan dan dalam struktur transaksi untuk mengubah laporan keuangan guna menyesatkan pemegang saham mengenai prestasi ekonomi

perusahaan atau mempengaruhi akibat-akibat perjanjian yang mempunyai kaitan dalam angka-angla yang dilaporkan dalam laporan keuangan.

Manajemen laba menurut Schipper dalam Meutia [2004 : 335] adalah intervensi dalam proses pelaporan keuangan eksternal dengan tujuan untuk mendapatkan keuntunagn-keuntungan pribadi.

Dari ketiga definisi tersebut dapat dikatakan bahwa manajemen laba merupakan usaha pihak manajemen yang disengaja untuk

memanipulasi laporan keuangan dalam batasan yang dibolehkan oleh prinsip-prinsip akuntansi dengan tujuan untuk memberikan informasi yang menyesatkan para pengguna laporan keuangan bagi keuntungan pihak

Sedangkan menurut Sugiri [Widyaningdyah, 2001 : 92] membagi

definisi manajemen laba (earnings management) menjadi dua yaitu : a. Definisi sempit

Earnings management dalam arti sempit ini didefinisikan sebagai

perilaku manager untuk “bermain” dengan komponen discretionary

accruals dalam menentukan besarnya earnings.

b. Definisi luas

Earnings management merupakan tindakan manager untuk

meningkatkan (mengurangi) laba yang dilaporkan saat ini atas suatu unit dimana manager bertanggungjawab, tanpa mengakibatkan peningkatan (penurunan) profitabilitas ekonomis jangka panjang unit

tersebut.

Teori yang mendukung manajemen laba

1.Agency theory

Konsep agency theory menurut Anthony dan Govindarajan

dalam Widyaningdyah [2001] adalah hubungan antara principal dan agent. Principal memperkerjakan agent untuk melakukan tugas untuk

kepentingan principal, termasuk pendelegasian otoritas pengambilan keputusan dari principal kepada agent. Pada perusahaan yang bertindak sebagai principal yaitu pemegang saham perusahaan,

sedangkan manajer sebagai agent mereka.

Agency theory memiliki asumsi bahwa masing-masing individu

menimbulkan konflik kepentingan antara principal dan agent. Pihak

principal termotivasi mengadakan kontrak untuk mensejahterahkan dirinya dengan profitabilitas yang selalu meningkat. Sedangkan

agent termotivasi untuk memaksimalkan pemenuhan kebutuhan ekonomi dan psikologinya antara lain dalam hal memperoleh investasi, pinjaman maupun kontrak kompensasi

2.Contracting view

Menurut Watts dan Zimmerman (1986) dalam Rahmawati

[2007], perusahaan dipandang sebagai sebuah tim yang terdiri dari individu – individu dengan berbagai kepentingan. Mereka mengetahui bahwa kesejahteraan tergantung pada kesuksesan

perusahaan dalam bersaing dengan perusahaan lain. Setiap individu juga mengakui bahwa individu lain akan berperilaku untuk

memaksimalkan utilitasnya sendiri bukan utilitas individu lain.

Akibatnya timbullah kebutuhan untuk melakukan perjanjian diantara pihak yang berkepentingan tersebut. Perjanjian tersebut tidak

menjamin pelaksanaan perjanjian yang optimal karena terdapat pihak luar (pemegang saham, kreditur, pemerintah) yang tidak dapat

mengobservasi perilaku pihak dalam perusahaan. Fakta menyatakan perusahaan public dimiliki oleh pemegang saham tetapi dikelola oleh individu yang memiliki sebagian kecil dari saham yang beredar.

Perilaku earning management yang bertujuan memaksimalkan

utilitasnya. Manajemen berkaitan dengan contracting view dibagi menjadi tiga, yaitu berhubungan dengan peningkatan kompensasi,

perjanjian hutang dan biaya politik.

3. Positive accounting theory

Teori ini dipelopori oleh Watts dan Zimmerman (1986) dalam

Rahmawati [2007] dalam Positive Accounting Theory.Watts dan Zimmerman memaparkan suatu teori akuntansi yang berusaha

mengungkapkan bahwa factor-faktor ekonomi tertentu atau ciri-ciri suatu unit usaha tertentu bias dikaitkan dengan perilaku manajer atau para pembuat laporan keuangan lebih khusus, Watts dan Zimmerman

mengungkapkan pengaruh variabel-variabel ekonomi terhadap motivasi manajer untuk memilih suatu metode akuntansi, sehingga

dapat dikatakan bahwa positive accounting theory lebih memfokuskan pada prediksi tindakan manajer ketika memilih suatu metode akuntansi yang akan digunakan serta bagaimana manajer

merespon standar akuntansi yang baru. Manajemen laba diduga muncul atau dilakukan manajer atau para pembuat laporan keuangan

Manajer melakukan manajemen laba dengan cara menaikkan atau

menurunkan laba agar laba perusahaan terlihat stabil. Dengan menaikkan laba secara drastis, para manajer berharap investor akan meresponnya

dengan sangat positif, sehingga harga saham perusahaan meningkat drastic. Jika kompensasi para manajer didasarkan pada ukuran kinerja keuangan dan kinerja pasar, mereka tentu akan mendapatkan bonus yang

besar. Principal akan menaikkan kompensasi dan mempertahankan mereka untuk memimpin perusahaan. Para kreditur pasti akan menawarkan

kucuran kredit dalam jumlah yang besar. Pelanggan akan semakin loyal terhadap produk-produk perusahaan karena menilai perusahaan bonafit. Singkatnya, dengan menaikkan laba para manajer bias mengeruk

keuntungan yang besar.[www.pondokskripsi.com]

Celakanya, tipuan seperti itu justru bisa jadi bumerang bagi

manajer dan perusahaan. Pemegang saham dapat dipastikan akan meminta dividen kas mereka naik, karyawan menuntut kenaikan gaji dan upah, dan instansi pajak meminta jumlah pajak yang dibayar perusahaan harus lebih

besar dari periode sebelumnya. Jika ini terjadi, perusahaan akan ambruk karena laba yang dilaporkan meningkat tadi hanyalah laba semu dan tidak

memiliki implikasi apapun terhadap cash flow perusahaan pada periode itu.[www.pondokskripsi.com]

Manajer melakukan manajemen laba dengan menurunkan laba agar

akan menyuntik lagi dananya. Karyawan mungkin juga tidak akan

menuntut kenaikan gaji dan insentif. Tapi, jika manajer belum menginformasikan secara diam-diam informasi privat tersebut ke pemilik,

investor, dan kreditur, maka resikonya bisa sangat serius. Nilai saham perusahaan bisa langsung anjlok karena pelaporan laba membawa sinyal

bad news ke pasar saham. Para manajer bisa langsung dipecat karena

dianggap tidak becus mengurusi perusahaan. Kreditur bisa langsung meninjau kembali kontrak pinjamannya karena perusahaan dinilai

diambang kebangkrutan.[www.pondokskripsi.com]

Fokus pada earnings management merupakan akibat pengaruh dan

pentingnya dalam menghasilkan ukuran ringkasan kinerja perusahaan.

Earnings management dipandang sebagai sebuah intervensi sengaja dalam

proses keuangan eksternal dengan maksud memperoleh keuntungan

pribadi. Berbagai opsi akrual tersedia dalam prinsip akuntansi berterima umum dan kerentanan akrual untuk manipulasi ini memungkinkan terjadinya earnings management.

Akrual-akrual ini dapat dibuat secara berkesinambungan memungkinkan manager untuk menyesuaikan dan “mengelolah” earnings

untuk mencapai tingkat yang optimal pada masing-masing tahun. earnings management tampak dimotivasi oleh keinginan manajemen untuk meningkatkan income perusahaan tahunan untuk mempengaruhi

Menurut Retno Ayu [2007] total akrual digunakan sebagai proksi

kebijakan akuntansi akrual (discretionary accruals) perusahaan yang melakukan manajemen laba dengan tujuan menaikkan laba ditunjukkan

dari total akrual yang positif, sedangkan jika perusahaan tidak melakukan manajemen laba maka total akrual sama dengan nol, dan manajemen yang melakukan manajemen laba dengan tujuan mengurangi tingkat laba

ditunjukkan dengan nilai total akrual yang negative.

Sedangkan arti discretionary accrual (kebijakan akuntansi akrual)

adalah suatu cara untuk mengurangi pelaporan laba yang sulit dideteksi melalui manipulasi kebijakan akuntansi yang berkaitan dengan akrual. Misalnya dengan cara menaikkan biaya amortisasi dan depresiasi,

mencatat kewajiban yang besar atas jaminan produk (garansi), kontijensi dan potongan harga dan mencatat persediaan yang sudah usang.

Akrual adalah semua jenis kejadian yang bersifat operasional pada suatu tahun yang berpengaruh terhadap arus kas. Perubahan piutang dan utang merupakan akrual, juga perubahan persediaan. Biaya depresiasi

juga merupakan akrual negative. Akuntan memperhitungkan akrual untuk membandingkan biaya dan pendapatan, melalui perlakuan transaksi yang

berkaitan dengan laba bersih, akuntan dapat mengatur laba bersih sesuai dengan yang diharapkannya

Menurut Belkauni [2006] akuntansi akrual mendasarkan pada

pengakuan. FASB (Financial Accounting Standart Board) memberikan

definisi untuk konsep tersebut, yaitu :

a.Akrual adalah proses akuntansi dalam pengakuan kejadian non kas dan

keadaan-keadaan yang terjadi secara spesifik, akrual meminta pengakuan revenue dan peningkatan asset dan expense dan peningkatan utang dalam jumlah yang diharapkan akan diterima atau dibayar,

biasanya dalam kas, dimasa mendatang.

b.Tangguhan adalah proses akuntan dalam pengakuan utang dengan

penerimaan kas sekarang/asset dengan pembayaran kas sekarang (atau utang yang terjadi sekarang) dengan harapan berdampak pada revenue dan expense dimasa mendatang.

c.Alokasi adalah proses akuntansi dalam pembebanan dan pendistribusian suatu jumlah sesuai rencana/formula tertentu.

d.Amortisasi adalah proses akuntansi yang secara sistematis mengurangi jumlah dengan pembayaran periodic atau dengan mencatat saja.

e.Realisasi adalah proses mengkonversi sumber daya non kas dan hak

menjadi uang;pengunaan yang lebih tepat dalam akuntansi dan pelaporan keuangan merujuk pada penjualan asset dengan kas. istilah

yang terkait adalah “realized” dan “unrealized”, yang mengidentifikasi revenue atau gains dan losses pada asset yang dijual atau tidak dijual. f. Pengakuan adalah proses pencatatan secara formal/pemasukan

Scott dalam Rahmawati [2007 : 70] membagi cara pemahaman

atas manajemen laba menjadi dua. Pertama, melihatnya sebagai perilaku oportunistik manajer untuk memaksimumkan utilitasnya dalam

menghadapi kontrak kompensasi, kontrak utang dan political costs

(opportunistic earning management). Kedua, dengan memandang

manajemen laba dari perspektif efficient contracting (efficient earning

management), dimana manajemen laba memberi manajer suatu

fleksibilitas untuk melindungi diri mereka dan perusahaan dalam

mengantisipasi kejadian-kejadian yang tak terduga untuk kepentingan pihak-pihak yang terlibat dalam kontrak.

2.2.5.2.Faktor-Faktor Pendorong Manajemen Laba

Dalam positif accounting theory terdapat tiga hipotesis yang

melatarbelakangi terjadinya manajemen laba Watt dan Zimmerman dalam Rahmawati [2007 : 71], yaitu :

1.Bonus plan hypothesis

Manajemen akan memilih metode akuntansi yang memaksimalkan utilitasnya yaitu bonus yang tinggi. Manajer perusahaan yang

2.Debt covernant hypothesis

Manajer perusahaan yang melakukan pelanggaran perjanjian kredit cenderung memilih metode akuntansi yang memiliki dampak

meningkatkan laba. Ini untuk menjaga reputasi mereka dalam pandangan pihak eksternal.

3.Political cost hypothesis

Semakin besar perusahaan, semakin besar pula kemungkinan perusahaan tersebut memilih metode akuntansi yang menurunkan laba.

Hal tersebut dikarenakan dengan laba yang tinggi pemerintah akan segera mengambil tindakan, misalnya : mengenakan peraturan antitrust, menaikkan pajak pendapatan perusahaan, dan lain-lain.

Scott dalam Rahmawati [2007 : 71] mengemukakan beberapa motivasi terjadinya manajemen laba :

a.Bonus purposes

Manajer yang memiliki motivasi informasi atas laba bersih perusahaan akan bertindak secara opportunistic untuk melakukan manajemen laba

dengan memaksimalkan laba saat ini. b.Political motivations

Manajemen laba digunakan untuk mengurangi laba yang dilaporkan pada perusahaan public. Perusahaan cenderung mengurangi laba yang dilaporkan karena adanya tekanan public yang mengakibatkan

c.Taxation motivation

Motivasi penghematan pajak menjadi motivasi manajemen laba yang paling nyata. Berbagai metode akuntansi digunakan dengan tujuan

penghematan pajak pendapatan. d.Pergantian CEO

CEO yang mendekati masa pension akan cenderung menaikkan

pendapatan untuk meningkatkan bonus mereka. Jika kondisi perusahaan buruk mereka memaksimalkan pendapatan agar tidak diberhentikan.

e.Initital Public Offering (IPO)

Perusahaan yang akan go public belum memiliki nilai pasar, dan menyebabkan manajer perusahaan yang akan go public melakukan

manajemen laba dalam prospectus mereka dengan harapan dapat menaikkan harga saham perusahaan.

f.Pentingnya memberi informasi kepada investor

Informasi mengenai kinerja perusahaan harus disampaikan kepada investor sehingga pelaporan laba perlu disajikan agar investor tetap

menilai bahwa perusahaan tersebut dalam kinerja yang baik.

2.2.5.3.Teknik Manajemen Laba

1. Memanfaatkan peluang untuk membuat estimasi akuntansi

Cara manajemen mempengaruhi laba melalui jugsment (perkiraan) terhadap estimasi akuntansi antara lain estimasi tingkat piutang tak

tertagih. estimasi kurun waktu depresiasi aktiva tetap atau amorisasi aktiva tak berwujud, estimasi biaya garansi, dan lain-lain.

2. Mengubah metode akuntansi

Perubahan metode akuntansi yang digunakan untuk mencatat suatu transaksi.

3. Menggeser periode biaya atau pendapatan

Contoh : rekayasa periode biaya atau pendapatan antara lain : mempercepat atau menunda pengeluaran untuk penelitian dan

pengembangan sampai pada periode akuntansi berikutnya.

2.2.5.4.Pola Manajemen Laba

Pola manajemen laba menurut Scott dalam Rahmawati [2007 : 73] dapat dilakukan dengan cara :

1. Taking a bath

Pola ini terjadi pada saat reorganisasi termasuk pengangkatan CEO

baru dengan melaporkan kerugian dalam jumlah besar. Tindakan ini diharapkan dapat meningkatkan laba di masa datang.

Dilakukan pada saat perusahaan mengalami tingkat profitabilitas yang

tinggi sehingga jika laba pada periode mendatang diperikirakan turun drastic dapat diatasi dengan mengambil laba periode sebelumnya.

3. Income maximization

Dilakukan pada saat laba menurun. tindakan atas income maximization bertujuan untuk melaporkan net income yang tinggi untuk tujuan

bonus yang lebih besar.

4. Income smoothing

Dilakukan perusahaan dengan cara meratakan laba yang dilaporkan sehingga dapat mengurangi fluktuasi laba yang terlalu besar karena pada umumnya investor lebih menyukai laba yang relative stabil.

2.3. Kerangka Pikir

2.3.1. Pengaruh antara Asimetri Informasi dengan Manajemen Laba

Asimetri informasi merupakan suatu keadaan dimana manajemen perusahaan memiliki lebih banyak informasi tentang kondisi perusahaan

dibandingkan dengan informasi yang dimiliki investor.

Teori keagenan menggambarkan perusahaan sebagai focus (titik

temu) hubungan keagenan antara pemilik perusahaan (principal) dan manajemen perusahaan (agent) dan berusaha memberi suatu pemahaman perilaku organisasional dengan mengungkapkan bagaimana pihak-pihak

mendorong timbulnya konflik kepentingan antara pemilik (principal) dan

manajemen (agent), karena setiap pihak berusaha memaksimalkan pemenuhan kebutuhan ekonomi dan psikologisnya melalui kontrak

kompensasi.

Teori keagenan mengimplikasikan bahwa manajemen berusaha memasimalkan kesejahteraan, hal ini dilakukan dengan tujuan untuk

menyempurnakan kinerja melalui peningkatan pendapatan dengan segera, namun bukan dengan usaha dalam rentang waktu yang lama sesuai dengan

proses yang wajar. Hal ini tentu saja bertentangan dengan kepentingan pemegang saham, perilaku tersebut terjadi karena manajer dalam hal ini memiliki informasi yang lebih lengkap mengenai laba dibandingkan

dengan pihak luar.

Keberadaan asimetri informasi dianggap sebagai penyebab

manajemen laba. Ketika informasi asimetri tinggi, perusahaan tersebut dapat memanipulasi laba sebelum laporan keuangan diaudit tanpa khawatir akan terdeteksi. Oleh karena itu, semakin tinggi informasi asimetri yang

terjadi, semakin besar kecenderungannya bahwa perusahaan tidak akan dimonitor secara efektif seperti pada perusahaan dengan asimetri informasi

yang rendah.

Semakin besar risiko dan prospek pertumbuhan investasi perusahaan maka semakin kecil tingkat manajemen laba. Ini disebabkan

perumbuhan investasi yang tinggi pula. Sedangkan semakin besar

perusahaan, semakin besar pula tingkat manajemen laba.

2.3.2. Pengaruh antara Ukuran Perusahaan dengan Manajemen Laba

Teori yang melandasi pengaruh antara ukuran perusahaan dengan manajemen laba adalah signaling theory. Teori ini dengan asimetri

informasi yang dapat terjadi, apabila salah satu pihak mempunyai sinyal informasi yang lebih lengkap daripada pihak lain. [Rahmawati, 2007]

Ukuran perusahaan mempengaruhi manajemen laba karena sesuai dengan teori sinyal diatas, pihak manajemen tidak menyampaikan semua informasi yang dimilikinya secara penuh sehingga terjadi asimetri

informasi. Disamping itu adanya anggapan manajer selama ini masih percaya bahwa para pemakai laporan keuangan masih mendasarkan

penilaiannya mengenai perusahaan pada nilai total aktiva. Para manajer yang mengelola perusahaan besar akan termotivasi untuk melakukan tindakan tersebut dengan tujuan untuk menimbulkan kesan yang lebih baik

mengenai perusahaannya kepada para pemakai laporan keuangan.

Ukuran perusahaan yang sering digunakan adalah nilai aktiva

perusahaan. Nilai aktiva dipakai sebagai ukuran perusahaan karena selama ini masih terdapat Compounding Effect yang timbul karena persahaan yang besar selalu diidentikkan dengan nilai aktiva yang besar pula. Keadaan ini

mendasarkan salah satu penilaiannya mengenai perusahaan pada angka

nilai aktiva.

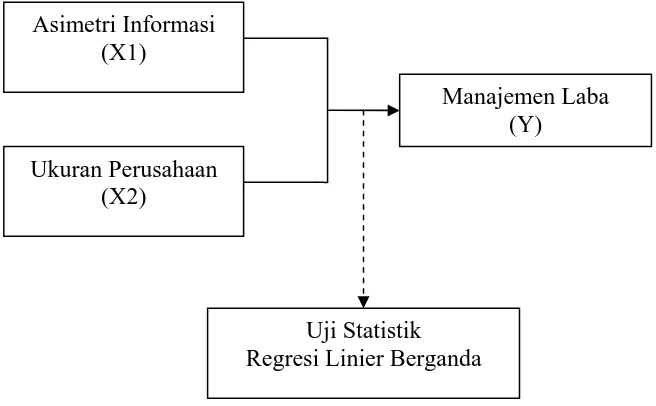

Berdasarkan kerangka pikir diatas, maka dapat dibuat gambar diagram kerangka pikir sebagai berikut :

Gambar 1. 1 Diagram Kerangka Pikir

Asimetri Informasi (X1)

Ukuran Perusahaan (X2)

Manajemen Laba (Y)

2.4. Hipotesis

H1 : Diduga bahwa asimetri informasi berpengaruh terhadap manajemen laba.

3.1. Definisi Operasional Dan Pengukuran Variabel

Definisi operasional adalah pernyataan tentang definisi, batasan dan pengertian variabel-variabel dalam penelitian secara operasional baik berdasarkan teori yang ada maupun pengalaman-pengalaman empiris. Variabel adalah suatu yang menjadi pengamatan penelitian atau gejala yang diteliti.

3.1.1. Manajemen Laba (Y)

Manajemen laba merupakan suatu strategi manajer dalam memilih metode akuntansi atau pilihan-pilihan dalam standar akuntansi dan mengambil keputusan dengan tepat untuk mencapai tingkat laba yang diharapkan.

Variabel ini diukur berdasarkan discretionary accrual yang dioperasikan sebagai berikut :

TAC = Nit-CFOit

Nilai total accrual (TA) yang diestimasi dengan persaman regresi OLS sebagai berikut:

TAit/Ait-1 = β1(1/Ait-1) + β2(ΔRevt/Ait-1) + β3(PPEt / Ait-1) + e

Total Accrual digunakan sebagai proksi kebijakan akuntansi akrual (discretionary accruals) perusahaan yang melakukan manajemen laba dengan kriteria :

TA > 0 berarti perusahaan melakukan manajemen laba dengan menaikkan laba.

TA < 0 berarti perusahaan melakukan manajemen laba dengan menurunkan laba.

TA = 0 berarti perusahaan tidak melakukan manajemen laba. [Retno Ayu, 2007]

Dengan menggunakan koefisien regresi diatas nilai non discretionary accruals(NDA) dapat dihitung dengan rumus :

NDAit = β1(1/Ait-1) + β2(ΔRevt/Ait-1 - ΔRect/Ait-1) + β3(PPEt/Ait-1) Selanjutnya discretionary accrual (DA) dapat dihitung sebagai berikut:

DAit = TAit / Ait-1 - NDAit

[Damayanthi, 2007 : 8-9] Variabel manajemen laba menggunakan skala pengukuran rasio dan satuan ukurannya desimal.

3.1.2. Asimetri Informasi (X1)

Asimetri informasi adalah suatu keadaan dimana pihak manajemen perusahaan memiliki lebih banyak informasi tentang kondisi perusahaan dibandingkan dengan informasi yang dimiliki investor.

Asimetri informasi diukur dengan menggunakan relative bid ask spread yang dioperasikan sebagai berikut :

SPREAD = {(ask i,t – bid i,t)/{(ask i,t + bid i,t)/2} x 100%

Keterangan :

Ask i,t : harga ask tertinggi saham perusahaan i yang terjadi pada hari t Bid i,t : harga bid terendah saham perusahaan i yang terjadi pada hari t Variabel asimetri informasi menggunakan skala pengukuran rasio dan satuan ukurannya prosentase (%).

3.1.3. Ukuran Perusahaan (X2)

Ukuran perusahaan merupakan besar kecilnya perusahaan yang diukur dari total aktiva berdasarkan nilai buku.

Ukuran Perusahaan = Log (Total aktiva)

[Harahap, 2002 : 307)

Variabel ukuran perusahaan menggunakan skala pengukuran rasio dan satuan ukurannya rupiah.

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya [Sugiono, 2001: 72]