PENGARUH ASIMETRI INFORMASI TERHADAP MANAJEMEN LABA

DENGAN

GOOD CORPORATE GOVERNANCE

SEBAGAI VARIABEL MODERASI.

(Studi Empiris Pada Perusahaan Yang TermasukDalam Rangking CGPI periode 2004-2013)

NASKAH PUBLIKASI

Diajukan Kepada

Program Studi Megister Manajemen

Program Pascasarjana Universitas Muhammadiyah Surakarta untuk Memenuhi Salah Satu Syarat Guna Memperoleh

Gelar Megister dalam Ilmu Manajemen

Nama : Andri Veno

NIM : P 100 130 032

Tesis Dibiayai Oleh Kopertis Wilayah VI Sesuai Dengan Surat Perjanjian Pelaksanaan Penelitian Multi Tahun Nomor :

007/k6/Km/Sp2h/Penelitian_Batch-1/2015.Tertanggal 30 Maret 2015

PROGRAM STUDI MAGISTER MANAJEMEN

PROGRAM PASCASARJANA

UNIVERSITAS MUHAMMADIYAH SURAKARTA

NOTA PEMBIMBING

Dr. Noer Sasongko, M.S

Dosen Program Studi Magister Manajemen Program Pascasarjana

UniversitasMuhammadiyah Surakarta

Nota Dinas

Hal : Naskah publikasi Saudari Andri Veno KepadaYth.

Ketua Program Studi Magister Manajemen Program Pascasarjana

UniversitasMuhammadiyah Surakarta

Assalamu alaikum Wr. Wb.

Setelah membaca, meneliti, mengoreksi dan mengadakan perbaikan seperlunya terhadap Naska saudara:

Nama : Andri Veno

NIM : P 100 130 032

Konsentrasi : Manajemen Pemasaran

Judul : PENGARUH ASIMETRI INFORMASI TERHADAP

MANAJEMEN LABA DENGAN GOOD CORPORATE

GOVERNANCE SEBAGAI VARIABEL MODERASI

.

(Studi Empiris Pada Perusahaan Yang Termasuk Dalam Rangking CGPI periode 2004-2013)

Dengan ini kami menilai Naskah publikasi tersebut dapat disetujui Naskah publikasi pada Program Studi Magister Manajemen Pascasarjana Universitas Muhammadiyah Surakarta.

Surakarta, November 2015

Pembimbing I

NOTA PEMBIMBING

Wiyadi, Ph.D

Dosen Program Studi Magister Manajemen Program Pascasarjana

Universitas Muhammadiyah Surakarta

Nota Dinas

Hal : Naskah publikasi Saudari Andri Veno Kepada Yth.

Ketua Program Studi Magister Manajemen Program Pascasarjana

Universitas Muhammadiyah Surakarta

Assalamu alaikum Wr. Wb.

Setelah membaca, meneliti, mengoreksi dan mengadakan perbaikan seperlunya terhadap naskah publikasi saudara :

Nama : Andri Veno

NIM : P 100 130 032

Konsentrasi : Manajemen Pemasaran

Judul : PENGARUH ASIMETRI INFORMASI TERHADAP

MANAJEMEN LABA DENGAN GOOD CORPORATE

GOVERNANCE SEBAGAI VARIABEL MODERASI

.

(Studi Empiris Pada Perusahaan Yang Termasuk Dalam Rangking CGPI periode 2004-2013)

Dengan ini kami menilai Naskah publikasi tersebut dapat disetujui untuk diajukan Naskah publikasi pada Program Studi Magister Manajemen Pascasarjana Universitas Muhammadiyah Surakarta.

Surakarta, November 2015

Pembimbing II

PENGARUH ASIMETRI INFORMASI TERHADAP MANAJEMEN LABA

DENGAN GOOD CORPORATE GOVERNANCE

SEBAGAI VARIABEL MODERASI

(Studi Empiris Pada Perusahaan Peringkat 10 Terbaik CGPI Selama Periode 2004 - 2013)

Abstract

Penelitian ini bertujuan menganalisis pengaruh asimetri informasi terhadap

manajemen laba dengan dimoderasi oleh good corporate governance. Sampel

penelitian sebanyak 43 perusahaan manufaktur di Bursa Efek Indonesia (BEI)

yang masuk dalam peringkat 10 terbaik Corporate Governance Perception

Index(CGPI) selama periode 2004 2013. Teknik pengambilan sampel dilakukan

secara purposive sampling. Variabel manajemen laba sebagai variabel

independent diproksi dengan model Short Term Discretionary Accruals (STDA)

dan Long Term Discretionary Accruals (LTDA), sedangkan variabel moderasi

Good Corporate Governance diproksi denganCorporate Governance Perception Index (CGPI). Analisis ini mengunakan regresi linear berganda yang sebelumnya dilakukan pengujian asumsi klasik. Hasil analisis regresi linear berganda pada

model Short Term Discretionary Accruals (STDA) menunjukkan bahwa asimetri

informasi dangood corporate governanceberpengaruh positif signifikan terhadap

manajemen laba. Selanjutnya hasil analisis regresi linear berganda pada model

Long Term Discretionary Accruals (LTDA) menunjukkan bahwa asimetri

informasi dan Good Corporate Governance berpengaruh negatif signifikan

terhadap manajemen laba. Sedangkan variabelGood Corporate Governancedapat

memoderasi pengaruh asimetri terhadap manajemen laba secara Short Term

Discretionary Accruals (STDA) maupun Long Term Discretionary Accruals

(LTDA).

Kata kunci: Asimetri informasi, Earning Management, short term discretionary

Abstract

The aim of this study is to analyze the effect of asymmetry information on earnings management which is moderated by good corporate governance. Totally 43 manufacturing companies in Indonesia Stock Exchange (BEI) are involved to be samples of the study, including the top 10 best Corporate Governance Perception Index (CGPI) during the period 2004 - 2013. The sampling technique is purposive sampling. Earnings management as independent variable is proxied through Short Term Discretionary Accruals (STDA) and Long Term Discretionary Accruals (LTDA), while moderating variable is proxied through Good Corporate Governance Corporate Governance Perception Index (CGPI). This analysis using multiple linear regression which is previously performed through classical assumption test. The results of multiple linear regression analysis on the model Short Term Discretionary Accruals (STDA) showed that the asymmetry information and good corporate governance is significantly giving positive effect on earnings management. The results of multiple linear regression analysis on the model of the Long Term Discretionary Accruals (LTDA) showed that the asymmetry information and good corporate governance significantly gives negative effect on earnings management. While variable Good Corporte Governance can moderate asymmetry effect on earnings management in Short Term Discretionary Accruals (STDA) and Long Term Discretionary Accruals (LTDA).

Keyword : Asymmetry Information, Earnings Management, Short Term Discretionary Accruals (STDA), Long Term Discretionary Accruals (LTDA, Good Corporte Governance

A. Latar Belakang

Hubungan keagenan muncul ketika pihak principal menyewa pihakagent

agar melaksanakan suatu jasa dan mendelegasikan wewenang untuk membuat

keputusan kepadaagent(Darwis, 2012). Asimetri informasi timbul karena adanya

masalah keagenan, dimana manajer memiliki informasi tentang perusahaan lebih

banyak dibanding dengan pemegang saham. Terjadinya asimetri informasi dan

kepentingan yang berbeda antara manajer dengan para pemegang saham

memungkinkan manajer melakukan tindakan manajemen laba.

Menurut Healy and Wahlen (1998) dalam Wiyadi, dkk. (2013) bahwa

manajemen laba adalah sebuah tindakan yang mengelabui dan menipu

perusahaan dan bertindak untuk memaksimalkan kepentingan dirinya sendiri

(Widyaningdyah, 2001 dalam Wiyadi, dkk., 2013). Oleh sebab itu, wajar jika

manajer memanfaatkan adanya asimetri informasi untuk melakukan tindakan

manajemen laba.

Peluang manajer melakukan tindakan manajemen laba juga dikarenakan

manajer memiliki fleksibilitas dalam memilih metode akuntansi yang berbasis

akrual. Penggunaan metode akuntansi sengaja dipilih untuk kepentingan tertentu

misal: memaksimumkan utility dan nilai pasar perusahaan untuk memperoleh

bonus yang lebih besar. Salah satu peneliti yang telah melakukan penelitian

tentang pengaruh asimetri informasi terhadap manajemen laba adalah Rahmawati,

dkk (2006). Hasil penelitian mereka menunjukkan bahwa asimetri informasi

memiliki pengaruh secara positif signifikan terhadap manajemen laba.

Tindakan manajemen laba dapat dikurangi melalui mekanisme corporate

governance (Wiyadi, dkk., 2013). Pada prinsipnya corporate governance terkait

dengan kepentingan para pemegang saham, perlakuan yang sama terhadap para

pemegang saham, peran semua pihak yang berkepentingan (stakeholders),

transparansi dan kejelasan. Banyak perusahaan terutama yang berskala besar telah

menaruh perhatian kepada pentinganyacorporate governance.

Menuurut Forum of corporate governance (2011) bahwa corporate

governance adalah serangkaian proses, kebijakan, tata cara, institusi dan aturan

yang mempengaruhi pengontrolan, pengarahan dan pengelolaan suatu perusahaan.

Corporate governance juga mencakup hubungan antara pemegang saham

mayoritas dan minoritas, manajer, staff, kreditor, pemerintah, serta stakeholders

yang memiliki kaitan terhadap hak dan tanggung jawab pada perusahaan atau

sistem yang melakukan kendali dan arahan terhadap perusahaan.

Implementasi goods corporate governance bertujuan untuk menciptakan

nilai tambah bagi para pemangku kepentingan (FCGI, 2011). Implementasi

corporate governance pada suatu perusahaan akan berdampak pada tindakan

manajemen laba yang dilakukan manajer. Jika perusahaan mampu menerapkan

corporate governance dengan baik, maka perusahaan akan memperoleh

peningkatan kinerja bisnis dan kinerja ekonomi, serta harga saham lebih baik.

Implementasi corporate governance nantinya akan menjadi salah satu elemen

penting untuk menumbuh kembangkan efisiensi ekonomis, dan memberikan

hubungan yang sinergis antara pihak yang berkepentingan pada perusahaan (Arief

dan Pramuka, 2007).

Secara umum, pelaksanaan aktivitas bisnis dipengaruhi oleh suatu kerangka

tata kelola perusahaan yang baik (goods corporate governance framework).

Kerangka tersebut dibentuk oleh hukum dan regulasi, anggaran dasar, kode etik,

perjanjian-perjanjian yang dibuat dengan kreditur, karyawan, konsumen, dan lain

sebagainya. Menurut Surya dan Yustiavandana (2006), agar perusahaan memiliki

kelangsungan hidup lebih terjamin dalam jangka panjang, makashareholdersdan

stakeholders memerlukan pelaksanaan tata kelola yang baik (good corporate

governance).

Corporate governace memiliki dua konsep, yaitu: pemisahan antara

pemilikan dan pengendalian perusahaan. Pemisahan ini akan menimbulkan

masalah karena adanya perbedaan kepentingan antara pemegang saham dengan

pihak manajemen (Jensen dan Meckling, 1976). Tujuan utama dari corporate

governance adalah minimalisasi biaya perusahaan (agency costs) yang berasal

dari pemisahan kepemilikan dan pengendalian (Weber, 2006). Jika suatu

perusahaan menerapkan corporate governance yang baik, maka potensi seorang

manajer dalam melakukan tindakan manajemen laba dapat di kontrol. Menuru

Herawaty (2008) teori keagenan memberikan pandangan bahwa masalah

manajemen laba dapat diminimumkan dengan pengawasan sendiri melalui good

corporate governance.

Corporate governance mengandung empat unsur penting, yaitu: keadilan,

transparansi, pertanggungjawaban dan akuntabilitas, diharapkan dapat menjadi

suatu jalan dalam mengurangi konflik keagenan. Dengan adanya tata kelola

perusahaan yang baik, diharapkan nilai perusahaan akan dinilai dengan baik oleh

investor(Susanti, 2010).

Penelitian Wedari (2004), dalam Herawaty (2008) menemukan bahwa

Namun Siregar & Bactiar (2004) tidak terdapat hubungan antara praktek

corporate governacedengan manajemen laba,

Penelitian ini merupakan upaya menindak lanjuti hasil penelitian

Rahmawati, dkk (2006) yang merekomendasikan perlunya memasukkan pengaruh

corporate governance sebagai variabel pemoderasi untuk mengetahui apakah

corporate governance mampu memperkuat atau memperlemah hubungan antara

asimetri informasi dengan tindakan manajemen laba. Variabel manajemen laba

diproksi dengan model short term discretionary accruals (STDA) dan long term

discretionary accruals (LTDA). Alasan penggunaan model STDA adalah untuk

motivation signaling karena pasar berharap akrual jenis ini akan kembali

secepatnya. Sedangkan alasan penggunaan model LTDA adalah usaha manajer

untuk membodohi pelaku pasar karena sifat akrual memberikan kesempatan

melakukan manipulasi untuk memenuhi kepentingannya sendiri.

B. Perumusan Masalah

Dalam kontek teori keagenan, adanya informasi yang asimetris akan

mendorong agent menyembunyikan sebagian informasi yang tidak diketahui

principal. Hal ini akan memberikan peluang kepada manajer melakukan tindakan

manajemen laba sebagai upaya memaksimumkanutilitynya. Salah satu cara untuk

memonitor masalah kontrak dan membatasi perilaku opportunistic pihak

manajemen adalah melalui implementasi mekanisme corporate governance

(Watts, 2003)

Secara umum, permasalahan dalam penelitian ini dirumuskan Apakah

good corporate govarnance mampu memoderasi pengaruh asimetri informasi

terhadap manajemen laba pada perusahaan manufaktur di BEI dan termasuk

dalam peringkat 10 terbaik CGPI ? Sedangkan secara spesifik permasalahannya

dirumuskan sebagai berikut:

1. Apakah asimetri informasi berpengaruh terhadap manajemen laba?

2. Apakah good coorporate governance mampu memoderasi pengaruh

C. Tujuan Penelitian

Berdasarkan perumusan masalah diatas, tujuan penelitian ini adalah

menguji secara empiris pengaruh asimetri informasi terhadap manajemen laba

yang dimedorasi oleh good corporate governance. Pengukuran manajemen

laba dengan menggunakan model short term discretionary accruals (STDA)

dan long term discretionary accruals (LTDA). Adapun secara terperinci

tujuan penelitian ini adalah:

1. Menganalisis pengaruh asimetri informasi terhadap manajemen laba.

2. Menganalisis pengaruh good corporate governance dalam memoderasi

pengaruh asimetri informasi terhadap manajemen laba.

D. Tinjauan Pustaka

Implikasi dari teori agensi adalah terjadinya asimetri informasi antara

manajer dengan pemilik. Informasi keuangan yang berkualitas berguna bagi

investor untuk mengurangi asimetri informasi (Komalasari, 2000 dalam

Setyaningrum dan Yunitasari, 2011). Asimetri informasi adalah suatu keadaan

dimana manajer memiliki akses informasi lebih atas prospek perusahaan dimasa

depan dibanding para pemegang saham (pemilik) dan Stakeholder

lainnya. Asimetri informasi dapat diantisipasi dengan melakukan pengungkapan

informasi yang lebih berkualitas. Oleh sebab itu, manajer berwajiban memberikan

sinyal informasi mengenai kondisi perusahaan kepada pemilik. Namun seringkali

informasi yang disampaikan tidak sesuai dengan kondisi yang sebenarnya. Akibat

terjadinya asimetri informasi memungkinkan manajer melakukan tindakan

manajemen laba.

Menurut Fischer, et al (1995) dalam Dwiadnyana dan Jati (2014)

manajemen laba adalah perilaku dari manajer yang membuat laporan laba rugi dan

tidak sesuai dengan keadaan yang sebenarnya pada periode berjalan tanpa

menimbulkan perubahan profitabilitas ekonomi secara jangka panjang. Sedangkan

menurut Scott (2000) manajemen laba merupakan pilihan kebijakan akuntansi

maka dapat disimpulkan bahwa tindakan manajemen laba dilakukan melalui

pemilihan kebijakan akuntansi atau dengan mengendalikan transaksi akrual.

Manajemen laba diproksi dengan beberapa model atau pendekatan, yaitu:

model manajemen laba akrual (Jones,1991; dan Dechow,1994); model

manajemen laba akrual jangka pendek dan jangka panjang (Whelan dan

McNamara, 2004); model manajemen laba; dan model manajemen laba

terintegrasi.

Menurut Kusuma (2006), model Jones dan model Jones yang dimodifikasi

(discretionary accruals) dipecah menjadi komponen short-term discretionary

accruals dan long-term discretionary accruals. Menurut Dechow dalam Hadri

(2006) short-term dan long-term discretionary accruals memiliki karakteristik

yang berbeda. Short-term discretionary accruals memiliki jangka waktu yang

relatif pendek untuk dapat kembali. Sedangkan long-term discretionary accruals

memiliki waktu yang lebih dari satu tahun buku untuk kembali. Karakteristik yang

berbeda tersebut oleh pasar akan ditanggapi bahwa penggunaan short-term

discretionary accrualsadalah untuk tujuan atau motivasisignaling. Sementara itu,

pasar mungkin akan menganggap penggunaan long-term discretionary accruals

adalah usaha manajer untuk membodohi pelaku pasar, karena sifat dari akrual

tersebut memberikan kesempatan kepada manajer untuk melakukan manipulasi.

Sebagaimana dinyatakan diatas bahwa untuk mengurangi tindakan

manajemen laba dapat dilakukan melalui mekanisme corporate governace

(Wiyadi, dkk., 2013). Komite Cadbury mendifinisikan corporate governance

sebagai suatu sistem yang mengarahkan dan mengendalikan perusahaan dengan

tujuan agar mencapai keseimbangan antara kekuatan kewenangan yang diperlukan

perusahaan untuk menjamin kelangsungan eksistensinya dan pertanggung

jawaban kepada stakeholders. Menurut Arief dan Pramuka (2007) penerapan

corporate governance nantinya akan menjadi salah satu elemen penting untuk

menumbuh kembangkan efisiensi ekonomis, dan memberikan hubungan yang

sinergis diantara pihak-pihak yang berkepentingan pada perusahaan. Sehingga

penerapan corporate governance di perusahaan tentunya akan berimbas kepada

Isu terkaitcorporate governancesudah mulai banyak dibahas dalam dunia

bisnis. Salah satu proksi corporate governance yang dapat digunakan saat ini

adalah Corporate Governance Perception Index (CGPI). CGPI adalah hasil

penelitian dari sebuah lembaga kerjasama antara The Indonesian Institute for

Corporate Governance (IICG) dengan majalah SWA yang secara sukarela

melakukan pemeringkatan penerapan GCG dari beberapa perusahaan go public

di Indonesia. Program CGPI secara konsisten telah diselenggarakan setiap

tahunnya sejak tahun 2001.

1. Hubungan Asimetri Informasi Dengan Manajemen Laba

Keberadaan asimetri informasi dianggap sebagai penyebab manajemen laba.

Salah satu pengukur asimetri informasi antara manajemen dengan pemegang

saham perusahaan adalah bid-ask spreads. Sebagai bukti bahwa bid-ask spreads

memiliki kemampuan untuk mengukur asimetri informasi ditunjukkan oleh Healy,

Palepu dan Sweeney (1995) dan Welker (1995) dalam Rahmawati dkk. (2006).

Richardson (1998) dalam Rahmawati dkk. (2006) meneliti hubungan

asimetri informasi dengan manajemen laba pada semua perusahaan yang terdaftar

di NYSE pada periode akhir Juni selama 1988-1992. Hasil penelitiannya

menyatakan bahwa terdapat hubungan yang sistematis antara magnitut asimetri

informasi dan tingkat manajemen laba. Fleksibilitas manajemen untuk me-manage

laba dapat dikurangi dengan menyediakan informasi yang lebih berkualitas bagi

pihak luar.

Menurut hasil penelitian Halim dkk. (2005) bahwa asimetri informasi,

kinerja masa kini dan masa depan, faktor leverage, dan ukuran perusahaan

berpengaruh signifikan terhadap manajemen laba. Demikian pula penelitian yang

dilakukan oleh Rahmawati dkk. (2006) menunjukkan bahwa asimetri informasi

berpengaruh secara positif signifikan terhadap manajemen laba. Berdasarkan

uraian di atas, maka dapat dirumuskan sebagai berikut:

H1 : Asimetri informasi berpengaruh secara positif signifikan terhadap

2. Hubungan Asimetri Informasi Dengan Manajemen Laba Yang

Dimoderasi olehGood Corporate Governance

Menurut Schipper (1989) manajemen laba adalah intervensi atau campur

tangan manajer dalam proses penyusunan laporan keuangan dengan tujuan untuk

memaksimalkan keuntungan pribadi. Dari definisi tersebut memberikan gambaran

bahwa manajemen laba merupakan perilaku oportunistik manajer untuk

memaksimalkan utilitas mereka. Manajer melakukan tindakan manajemen laba

dengan memilih metode atau kebijakan akuntansi untuk menaikkan angka laba

atau menurunkan angka laba. Manajer menaikkan angka laba dengan menggeser

laba periode yang akan datang ke periode sekarang dan menurunkan angka laba

dengan menggeser laba periode masa sekarang ke periode mendatang (Widodo,

2005).

Filosofi yang mendasari kepentingan manajemen adalah kebutuhan akan

harmonisasi dan sistematisasi dari manajemen dalam rangka menghasilkan kinerja

yang efektif dan efesien. Sebagai bagian integral dari perusahaan, pihak

manajemen yang ingin mencapai bentuk sistem yang teratur tentunya akan

membutuhkan penerapan GCG secara konsisten. Karena untuk mencapai suatu

kinerja yang optimal, para anggota manajemen dan karyawan harus mendapat

perlakuan yang seimbang dan wajar, sesuai dengan kedudukan masing-masing.

Prinsip fairness dari GCG memegang peranan untuk mewujudkan manajemen

perusahaan berjalan dengan baik. Dengan demikian GCG dapat memperkuat

ataupun memperlemah (memoderasi) dalam pengambilan suatu keputusan

pelaporan keuangan dengan tujuan transparansi untuk optimalisasi kinerja

perusahaan (Surya dan Yustiavanda, 2014). Atas dasar penjelasan diatas, maka

dapat dirumuskan publikasi sebagai berikut:

H2 : Good Corporate Governance dapat memoderasi pengaruh asimetri

E. Metode Penelitian

Penelitian ini didesain untuk menjelaskan peran good corporate

governance dalam memoderasi pengaruh asimetri informasi terhadap manajemen

laba. Yang menjadi obyek penelitian adalah seluruh perusahaan manufaktur yang

terdaftar di BEI dan termasuk dalam peringkat 10 terbaik CGPI selama kurun

waktu 2004 - 2013. Penelitian ini menggunakan data panel (pooled data) yang

berdimensi waktu selama 10 tahun.

Jumlah sampel penelitian sebanyak 43 perusahaan yang diambil secara

purposive sampling. Kriteria untuk pengambilan sampel, yaitu: (1) perusahaan

manufaktur yang terdaftar di BEI; (2) termasuk dalam peringkat 10 terbaik CGPI;

(3) mempublikasikan laporan keuangan tahunan selama periode 2004 - 2013.

Variabel dalam penelitian ini adalah Manajemen Laba, Asimetri

Informasi,Good Corporate Governance, dan Interaksi Asimetri Informasi dengan

Good Corporate Governance. Manajemen Laba merupakan intervensi langsung

manajer dalam proses penyajian laporan keuangan dengan maksud memperoleh

keuntungan atau manfaat tertentu baik bagi dirinya maupun perusahaan. Variabel

ini diproksi dengan menggunakan model Long Term Discretionary Accruals

(LTDA) dan Short Term Discretionary Accruals (STDA). Untuk menentukan

besarnya nilai LTDA dan STDA dengan tahapan sebagai berikut:

ACCi,t= EARNi,t CFOi,tB .. .. (1)

Di mana :

ACCi,t : Total akrual perusahaan i pada tahun t

EARNi,t: Laba sebelum pos luar biasa perusahaan i pada tahun t

CFOi,t : Kas dari operasi perusahaan i pada tahun t

Short-term accruals menurut Dechow (1994) dan Whelan dan

McNamara, (2000) didefinisikan sebagai kebijakan akrual yang dilakukan dalam

jangka pendek.

Dimana:

STACCi,t :Short-term Accrualsperusahaan i pada tahun t

ARi,t : Piutang Dagang tahun t dikurangi piutang tahun t-1 perusahaan i

INVi,t : Persediaan tahun t dikurangi persediaan tahun t-1 perusahan i

OCAi,t : Aktiva lancar lainya tahun t dikurangi aktiva lancar lainya tahun i

APi,t : Hutang dagang tahun t dikurangi hutang usaha tahun t-1 perusahaan i

TXPi,t : Hutang pajak tahun t dikurangi hutang pajak tahun t-1 perusahaan i

OCLi,t : Hutang lancar lainya tahun t dikurangi hutang lancar lainya t-1

perusahaan i.

Sesuai dengan definisi total accruals, yaitu gabungan short-term dan

long-term accruals, maka long-term accruals dicari dengan mengurangkan total

accruals denganshort-term accruals.

LTACCi,t : ACCi,t STACCi,t (3)

Dimana :

LTACCi,t :Long-term accrualsperusahaan i pada tahun t

ACCi,t :Total Accrualsperusahaan i pada tahun t

STACCi,t :Short-term accrualsperusahaan i tahun t

Asimetri informasi merupakan suatu keadaan dimana manajer memiliki

akses informasi atas prospek perusahaan yang tidak dimiliki oleh pihak luar

perusahaan. Asimetri informasi dalam penelitian ini diproksikan dengan relative

bid-ask spread,yang dapat dinyatakan sebagai berikut (Rahmawati, dkk. 2006):

SPREAD = (aski,t bidi,t)/{(aski,t+ bidi,t)/2} x 100% ...(4)

Model untuk menyesuaikanspreadadalah:

SPREADi,t = 0 + 1PRICEi,t + 2VARi,t + 3TRANSi,t + 4DEPTHi,t +

ADJSPREADi,t .(5)

Keterangan :

0 : Konstanta

Aski,t : Hargaask (tawar) tertinggi saham perusahaan i yang terjadi pada

Bidi,t : Hargabid(minta) terendah saham perusahaan i yang terjadi pada

hari t

PRICEi,t : Harga penutupan saham perusahaan i pada hari t

TRANSi,t : Jumlah transaksi suatu saham perusahaan i pada hari t

VARi,t : Varian return harian selama periode penelitian pada saham

perusahaan dan hari ke t. Return harian merupakan persentase perubahan harga saham pada hari ke t dengan harga saham pada hari sebelumnya (t 1)2

DEPTHi,t : Rata-rata jumlah saham perusahaan i dalam semuaquotes(jumlah

yang tersedia padaaskditambah jumlah yang tersedia pada saat

biddibagi dua) selama setiap hari t

ADJSPREADi,t : Residual error yang digunakan sebagai ukuran SPREAD yang

telah disesuaikan untuk perusahaan i pada hari ke t

Variabel pemoderasi dalam penelitian ini adalah Good Corporate

Governance diprosikan oleh skor CGPI yang digunakan berupa angka mulai 0

sampai 100. Sampel yang digunakan dalam penelitian ini adalah keseluruhan

perusahaan yang masuk peringkat 10 terbaik skor CGPI yang diberikan IICG

selama tahun 2004- 2013.

Data yang telah terkumpul dianalisis dengan menggunakan teknik analisis

deskriptif dan analisis statistik. Analisis deskriptif dan statistik dilakukan dengan

menggunakan bantuan program SPSS version 17.0 for windows. Analisis yang

dipergunakan adalah sebagai berikut :

1. Analisis Regresi Linear Berganda

Analisis regresi linear berganda untuk mengukur kekuatan hubungan

antara dua variabel atau lebih, juga menunjukkan arah hubungan antara

variabel independen dengan variabel dependen (Ghozali, 2006). Sebelum

analisis regresi dilakukan pengujian asumsi Klasik yang meliputi uji:

Normalitas, Multikolinearitas, Heteroskedastisitas, dan Autokorelasi. Model

regresi yang digunakan dalam penelitian ini adalah :

MLSTDA= + 1AI + 2GCG + 3AI*GCG +

MLLTDA= a + b1AI + b2GCG + b3AI*GCG +

Keterangan:

MLSTDAM : Manajemen Labashort term discretionary accrual

MLLTDAM : Manajemen Labalong term discretionary accrual

b1/ 1 : Koefisien regresi variabel AI

b2/ 2 : Koefisien regresi variabel GCG

b3/ 3 : Koefisien regresi variabel AI*GCG

AI : Variabel Asimetri Informasi

GCG : VariabelCorporate Governance Perception Index(CGPI)

AI*GCG : Variabel Interaksi Asimetri Informasi dengan CGPI

:Measurement error

2. Koefisien Diterminasi(R2)

Koefisien ini digunakan untuk mengetahui seberapa jauh kekuatan variabel

independen mampu menjelaskan terhadap perubahan variabel dependen,

dengan menggunakan rumus:

. (Gujarati dalam Setiaji, 2006: 30)

: Y estimasi

~ : Y rata-rata

Nilai koefisien R2 berkisar 0 sampai 1, jika nilai koefisien R2 hitung semakin

mendekati angka 1 maka variabel independennya semakin kuat berpengaruh

terhadap variabel independennya.

3. Uji F (Uji Ketepatan Model)

Uji F pada dasarnya menunjukkan apakah semua variabel independen atau

bebas yang dimasukkan dalam model mempunyai pengaruh secara

bersama-sama terhadap variabel dependen/terikat. Uji statistik F pada dasarnya

digunakan untuk mengetahui apakah model regresi dapat digunakan untuk

memprediksi variabel dependen (Priyatno, 2013).

4. Uji t (Uji Ketepatan Parameter Penduga)

Dilakukan untuk mengetahui pengaruh variabel bebas secara parsial

terhadap variabel terikat. Uji ini untuk mengetahui pengaruh dari

masing-masing variabel independen terhadap variabel dependen. Jika nilai thit > ttab

variabel independen dengan variabel dependen secara individu, sebaliknya jika

thit< ttabmaka tidak terdapat kontribusi yang signifikansi (Santoso, 2001:168).

Ho ditolak jika thit> ttab dimana := 0,10

Ho diterima jika thit< ttab

F. Hasil Analisis dan Pembahasan

Data yang digunakan dalam penelitian ini adalah seluruh perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dan termasuk dalam

peringkat 10 terbaikCorporate Governance Perception Index(CGPI) selama

periode 2004 2013. Jumlah data yang berhasil terkumpul dapat dilihat pada

tabel berikut:

Tabel 1

Diskripsi Data Penelitian

NO. KETERANGAN JUMLAH

1. Seluruh perusahaan yang terdaftar di BEI dan termasuk dalam peringkat CGPI 10 terbaik selama tahun 2004 2013.

100

2. Perusahaan non manufaktur yang terdaftar di BEI dan termasuk dalam peringkat CGPI 10 terbaik selama tahun 2004 2013.

(23)

3. Perusahaan manufaktur yang terdaftar di BEI dan termasuk dalam peringkat CGPI 10 terbaik selama tahun 2004 2013.

77

4. Perusahaan manufaktur yang terdaftar di BEI dan termasuk dalam peringkat CGPI 10 terbaik selama tahun 2004 2013yang di outleur.

(34)

5. Data perusahaan yang layak dianalisis 43

Sumber : Data sekunder yang diolah, 2015

Berdasarkan Tabel 1 diatas, dari jumlah data sebanyak 100

perusahaan yang layak untuk dianalisis hanya sebanyak 43 perusahaan.

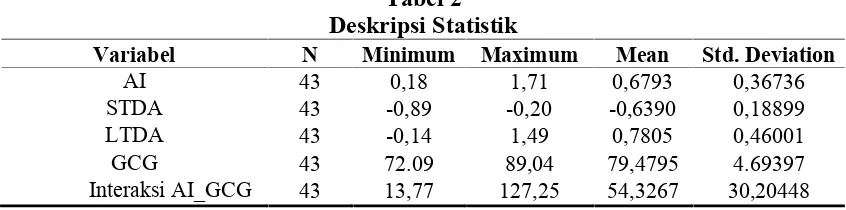

1. Deskripsi Statistik

Deskripsi statistik semua variabel yang digunakan dalam model

disajikan dalam tabel berikut:

Tabel 2 Deskripsi Statistik

Variabel N Minimum Maximum Mean Std. Deviation

AI 43 0,18 1,71 0,6793 0,36736 STDA 43 -0,89 -0,20 -0,6390 0,18899 LTDA 43 -0,14 1,49 0,7805 0,46001 GCG 43 72.09 89,04 79,4795 4.69397 Interaksi AI_GCG 43 13,77 127,25 54,3267 30,20448

Dari Tabel 2 di atas diketahui nilai rata-rata Asimetri Informasi adalah 0,6793

dengan nilai standar deviasi sebesar 0,36736; Nilai rata-rata short term

discretionary accrual (STDA) sebesar -0,6390 dengan nilai standar deviasi

sebesar 0,18899; Nilai rata-rata long term discretionary accrual (LTDA)

sebesar 0,7805 dengan nilai standar deviasi sebesar

0,46001

; Nilai rata-rataGCG sebesar 79,4795 dengan nilai standar deviasi sebesar 4.69397, nilai rata-rata interaksi Asym*GCG sebesar 54,3267 dengan nilai standar deviasi sebesar 30,20448. Jadi seluruh variabel yang diteliti, yaitu: Asimetri Informasi, GCG,

interaksi Asym*GCG,short term discretionary accrual(STDA), dan long term

discretionary accrual (LTDA) memiliki nilai rata-rata lebih besar dari nilai standar deviasi, berarti bahwa datanya berdistribusi normal.

2. Manajemen Laba Dengan Proksi short term discretionary accrual

(STDA).

Sebelum melakukan pengujian manajemen laba dengan proksi stda

dengan analisis regresi berganda, terlebih dahulu dilakukan pengujian asumsi

Klasik yang meliputi: uji normalitas, uji multikolineritas, uji

heteroskedastisitas, dan uji autokorelasi.

Pengujian Asumsi Klasik

a. Hasil Uji Normalitas

Dari hasil uji normalitas dapat diketahui apakah dalam model regresi,

variabel terikat dan variabel bebas keduanya mempunyai distribusi sebaran

data normal atau tidak. Berdasarkan hasil Uji Kolmogorov-Smirnov

melalui penggunaan bantuan program SPSS versi 17.0 for windows, maka

diperoleh nilai probabilitas sebesar 0,745.

Tabel 3

Uji Kolmogorov-Smirnov

Model Z P. Value Kriteria Kesimpulan

Unstandardized residual 0,680 0,745 p> 0,05

Data Berdistribusi Normal Sumber: Data sekunder diolah, 2015

Dari Tabel 3 diatas diketahui bahwa nilai signifikansi atau probabilitas

sebesar 0,745 atau lebih besar dari 0,05. Berarti seluruh variabel penelitian

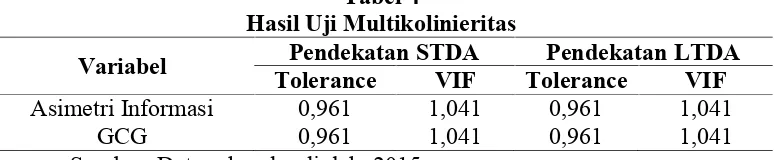

b. Hasil Uji Multikolinieritas

Pengujian ini dimaksudkan untuk mengetahui adanya hubungan linier

diantara dua variabel bebas atau lebih dalam model regresi. Kriteria untuk

mengetahui ada tidaknya multikolinieritas dapat dilihat dari tolerance

value atau variance inflation factor (VIF). Batas dari tolerance value

adalah 0,1 sehingga apabila tolerance value dibawah 0,1 maka terjadi

multikolinieritas. Sedangkan variance tolerance factor (VIF) merupakan

kebalikan dari tolerance value, karena VIF = 1/tolerance. Batas VIF

adalah 10 jika nilai VIF diatas 10 maka terjadi multikolinieritas (Ghozali,

2001: 56). Adapun hasil pengujian multikolinearitas adalah sebagai

berikut.

Tabel 4

Hasil Uji Multikolinieritas

Variabel Pendekatan STDA Pendekatan LTDA Tolerance VIF Tolerance VIF

Asimetri Informasi 0,961 1,041 0,961 1,041

GCG 0,961 1,041 0,961 1,041

Sumber: Data sekunder diolah, 2015

Berdasarkan hasil Tabel 4 pengujian multikolinearitas dengan

menggunakan bantuan program komputer SPSS 17.0 for windows

diperoleh nilai tolerancepada masing-masing variabel lebih besar dari 0,1

dan nilai VIF yang lebih kecil dari 10. Sehingga menunjukkan bahwa

model regresi tidak terdapat permasalahan multikolinearitas.

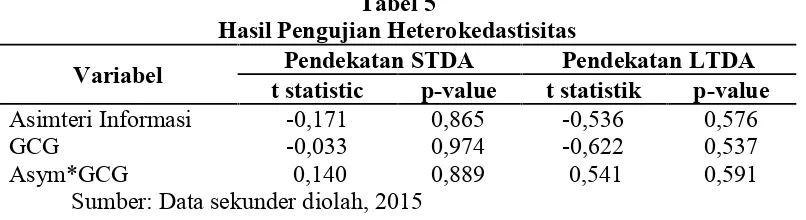

c. Hasil Uji Heterokedastisitas

Untuk mengetahui apakah data yang digunakan terjadi

heteroskedastisitas ataukah tidak digunakan Uji Glejser. Berdasarkan hasil

uji Glejser dengan bantuan SPSS versi 17.0 diperoleh hasil sebagai

Tabel 5

Hasil Pengujian Heterokedastisitas

Variabel Pendekatan STDA Pendekatan LTDA t statistic p-value t statistik p-value

Asimteri Informasi -0,171 0,865 -0,536 0,576

GCG -0,033 0,974 -0,622 0,537

Asym*GCG 0,140 0,889 0,541 0,591

Sumber: Data sekunder diolah, 2015

Berdasarkan Tabel 5 hasil pengujian heterokedastisitas dengan uji

Glejser pada tabel di atas, bahwa hasil nilai probabilitas (p) atau

signifikansi pada tiap-tiap variabel lebih besar dari 0,05, sehingga dapat

disimpulkan bahwa dalam model regresi ini standar error (e) tidak

mengalami gejala heteroskedastisitas.

d. Hasil Uji Autokorelasi

Metode yang digunakan untuk menguji autokorelasi yaitu dengan Run

test, sebagai bagian dari statistic non-parametik dapat pula digunakan

untuk menguji apakah antara residual terdapat korelasi yang tinggi. Jika

antara resediul tidak terdapat hubungan korelasi maka dikatakan bahwa

residual adalah acak atau random. Run test digunakan untuk melihat

apakah data residual terjadi random atau tidak (sistematis)

Tabel 6

Hasil Uji Autokorelasi dengan Run Test

Variabel Dependen Test Value p-value Kesimpulan

Asimetri Informasi STDA -0.01547 0,755 Tidak Terjadi autokorelasi

Asimetri Informasi LTDA -0.02044 0,755 Tidak Terjadi autokorelasi

Sumber : Data sekunder yang diolah, 2015

Berdasarkan hasil yang didapat maka menunjukkan bahwa nilai test

adalah sebesar -0,01547 short term discretionary accrual (STDA) dan

-0,02044 long term discretionary accruals (LTDA) dengan profitabilitas

0,755 yang berarti H0 ditolak, sehingga dapat disimpulkan bahwa residual

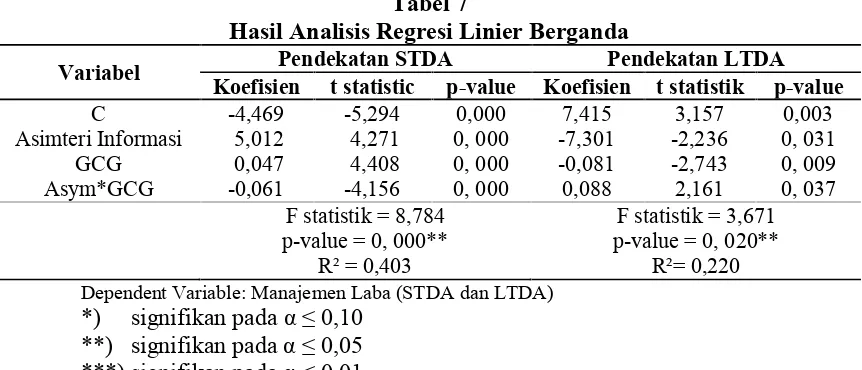

e. Analisis Regresi Linear Berganda

1. Fungsi Persamaan Regresi

Pengujian Manajemen Laba Dengan dalam penelitian ini

menggunakan analisis regresi linear berganda dimaksudkan mengukur

kekuatan hubungan antara variabel bebas yaitu Asimetri Informasi (X)

dengan variabel terikat yaitu Manajemen Laba (Y) dengan dimoderasi

oleh variabel Coorporate Governance. Dengan menggunakan bantuan

SPSS 17.0 for windows, hasil pengujian regresi linear berganda yang

dianalisis adalah sebagai berikut.

Tabel 7

Hasil Analisis Regresi Linier Berganda

Variabel Pendekatan STDA Pendekatan LTDA

Koefisien t statistic p-value Koefisien t statistik p-value

C -4,469 -5,294 0,000 7,415 3,157 0,003 Asimteri Informasi 5,012 4,271 0, 000 -7,301 -2,236 0, 031 GCG 0,047 4,408 0, 000 -0,081 -2,743 0, 009 Asym*GCG -0,061 -4,156 0, 000 0,088 2,161 0, 037

F statistik = 8,784 Dependent Variable: Manajemen Laba (STDA dan LTDA)

*) signifikan pada 0,10 **) signifikan pada 0,05 ***) signifikan pada 0,01

Berdasarkan Tabel 7 diatas, maka persamaan regresi untuk pendekatanshort

term discretionary accrual (STDA) dan long term discretionary accruals

(LTDA) dapat dinyatakan sebagai berikut:

STDA = - 4,469 + 5,012 Asym + 0,047 GCG - 0,061 Asym*GCG + e

LTDA = 7,415 - 7,301 Asym - 0,081 GCG + 0,088 Asym*GCG + e

Dari kedua persamaan diatas dapat diinterpretasikan sebagai berikut:

a. Pada pendekatanshort term discretionary accrual(STDA), Asimetri Informasi

dan Good Corporate Governance berpengaruh positif terhadap Manajemen

Laba, sedangkan Interaksi Asimetri Informasi dengan Good Corporate

b. Pada pendekatan long term discretionary accruals LTDA, Asimetri Informasi

dan Good Corporate Governance berpengaruh negatif terhadap Manajemen

Laba, sedangkan Interaksi Asimetri Informasi dengan Good Corporate

Governanceberpengaruh positif terhadap Manajemen Laba.

1. Uji Ketepatan Model (Uji F dan R2)

Uji F pada dasarnya menunjukkan apakah semua variabel independen

atau bebas yang dimasukkan dalam model mempunyai pengaruh secara

bersama-sama terhadap variabel dependen/terikat. Uji statistik F pada

dasarnya digunakan untuk mengetahui apakah model regresi dapat

digunakan untuk memprediksi variabel dependen (Priyatno, 2013).

Dari uji Anova atau F test, pada pendekatan short term discretionary

accrual (STDA) di peroleh nilai Fhitung sebesar 8,784 dengan nilai

probabilitas 0,000 (kurang dari 0,05). Maka menolak H0 dan menerima Ha

berarti Asimetri Informasi, GCG, Asimetri Informasi*GCG, secara simultan

berpengaruh signifikan terhadap Manajemen Labashort term discretionary

accrual(STDA) dan model yang digunakan dalam penelitian ini tepat atau

fit. Demikian pula, pada pendekatan long term discretionary accruals

LTDA di peroleh nilai Fhitung sebesar 3,671 dengan nilai probabilitas 0,020

(kurang dari 0,05), sehingga menolak H0dan menerima Ha. Berarti Asimetri

Informasi, GCG, Asimetri Informasi*GCG, secara simultan berpengaruh

signifikan terhadap Manajemen Laba long term discretionary accruals

(LTDA) dan model yang digunakan dalam penelitian ini tepat atau fit.

Ketepatan model juga dapat diukur dengan nilai koefisien determinasi

(R2) yang bermakna besarnya sumbangan variabel bebas (X) dapat

menjelaskan variabel terikat (Y). Berdasarkan hasil pengujian regresi pada

pendekatanshort term discretionary accrual (STDA) diperoleh nilai R2 (

R-square) sebesar 0,402 yang berarti variasi perubahan variabel dependen

short term discretionary accrual (STDA) dapat dijelaskan oleh variabel

independen (Asimetri Informasi; GCG; Asimetri Informasi*GCG) sebesar

yang tidak dijelaskan dalam model. Selanjutnya pada pendekatanlong term

discretionary accruals (LTDA) diperoleh nilai R2 (R-square) sebesar 0,220

yang berarti variasi perubahan variabel dependen short term discretionary

accrual (STDA) dapat dijelaskan oleh variabel independen (Asimetri

Informasi; GCG; Asimetri Informasi*GCG) sebesar 22 %. Sedangkan

sisanya sebesar 78 % dijelaskan oleh variabel lain yang tidak dijelaskan

dalam model.

2. Uji Ketepatan Parameter Penduga (Uji t)

Menurut Imam Ghozali (2006) uji statistik t pada dasarnya

menunjukkan seberapa jauh pengaruh satu variabel independen secara

individual dalam menerangkan variabel dependen; pengujian dilakukan

dengan menggunakan signifikan level 0,05 ( =5%). Berdasarkan hasil olah

data dengan bantuan program SPSS versi 17.0for windows diperoleh hasil

sebagai berikut:

1) Asimetri Informasi mempunyai nilai koefisien regresi sebesar 5,012

dengan thitung sebesar 4,271 dan p-value sebesar 0,00 < 0,05, maka dapat

disimpulkan bahwa Asimetri Informasi berpengaruh positif dan

signifikan terhadap Manajemen Laba short term discretionary accrual

(STDA). Sedangkan pada pendekatan long term, Asimetri Informasi

mempunyai nilai koefisien regresi 7,415 dengan thitungsebesar -2,236 dan

p-value sebesar 0,031 < 0,05, sehingga dapat disimpulkan bahwa

Asimetri Informasi berpengaruh negatif signifikan meningkatkan

Manajemen Labalong term discretionary accruals(LTDA).

2) Pada pendekatan short term, bahwa Good Corporate Governanve

mempunyai nilai koefisien regresi sebesar 0,047 dengan thitung sebesar

4,408 danp-value sebesar 0,000 < 0,05, maka dapat disimpulkan bahwa

Good Corporate Governanve berpengaruh positif signifikan terhadap

Manajemen Laba short term discretionary accrual(STDA). Sedangkan

pada pendekatan long term, GCG mempunyai nilai koefisien regresi

0,05, sehingga dapat disimpulkan bahwa Good Corporate Governanve

berpengaruh positif signifikan meningkatkan Manajemen Labalong term

discretionary accruals(LTDA).

3) Pada pendekatan short term, bahwa Interaksi antara Informasi Asimetri

dan Good Corporate Governanve mempunyai nilai koefisien regresi

sebesar -0,061 dengan thitung sebesar -4,156 danp-value sebesar 0,000 <

0,05, Interaksi antara Informasi Asimetri dan Good Corporate

Governanve mempunyai nilai koefisien regresi 0,088 dengan thitung

sebesar 2,161 danp-valuesebesar 0,037 < 0,05, maka dapat disimpulkan

bahwa GCG dapat memoderasi pengaruh Asimetri Informasi terhadap

Manajemen Labashort term discretionary accrual(STDA) maupun long

term discretionary accruals(LTDA).

G. Pembahasan Hasil Penelitian

Pada pembahasan hasil penelitian, akan dijelaskan mengenai hasil pengujian

hubungan antar variabel yang dihipotesiskan. Hubungan antar variabel tersebut

yaitu: variabel Asimetri Informasi merupakan variabel independen yang

digunakan sebagai prediktor dari Manajemen Laba Laba Short Term

Discretionary Accrual (STDA) dan Long Term Discretionary Accrual (LTDA).

Berikut adalah penjelasan untuk setiap hubungan antar variabel yang

dihipotesiskan.

1. Asimetri Informasi berpengaruh terhadap Manajemen Laba

Hasil analisis uji persamaan 1 menunjukkan bahwa Asimetri Informasi

berpengaruh positif signifikan terhadap Manajemen Laba Short Term

Discretionary Accrual (STDA), sehingga setiap peningkatan nilai Asimetri

Informasi tinggi maka akan meningkatkan nilai manajemen laba Short Term

Discretionary Accrual (STDA), pada short term accrual model cenderung

menaikkan dengan menggunakan komponen-komponen aktiva lancar. Misalnya

pihak menajemen mengganti metode penilaian persediaan dari metode FIFO ke

LIFO; memilih kebijakan menurunkan nilai piutang dengan memperbesar

pendapatan periode tahun berjalan atau pendapatan periode berjalan menjadi

pendapatan periode yang akan datang. Sedangkan hasil uji persamaan 2

menunjukkan bahwa Asimetri Informasi pengaruh negatif signifikan terhadap

Manajemen Laba Long Term Discretionary Accrual (LTDA), berarti bila nilai

Asimetri Informasi semakin tinggi maka akan menurunkan nilai manajemen laba

Long Term Discretionary Accrual (LTDA), pada long term discretionary accrual

model, Penurunan nilai manajemen laba Long Term Discretionary Accrual

(LTDA) dilakukan melalui penggunaan komponen-komponen aktiva tetap.

Manajemen pengurangan nilai manajemen laba melalui manipulasi besarnya laba

bersih dan total aktiva yang dimiliki dampak lebih besar pada relevansi nilai laba

dan nilai buku. Dari penjelasan diatas bahwa Asimetri Informasi mempunyai

pengaruh yang signifikan terhadap Manajemen Laba secara Short Term

Discretionary Accrual (STDA) maupun Long Term Discretionary Accrual

(LTDA). Namun terhadap manajemen labaSTDA, Asimetri Informasi berpengaruh

signifikan secara statistik menambah nilai manajemen laba, Sedangkan terhadap

laba Long Term Discretionary Accrual (LTDA) berpengaruh signifikan

mengurangi nilai manajemen laba.

Hasil analisis penelitian ini mendukung temuan dari Rahmawati, dkk (2006)

bahwa asimetri informasi berpengaruh negatif signifikan terhadap manajemen

laba. Penelitian ini juga mendukung temuan Styaningrum dan Sari (2011), bahwa

Asimetri Informasi memberikan kesempatan kepada manajer untuk bertindak

opportunistic; yaitu memperoleh keuntungan, manajer dapat melakukan

manajemen laba (earning management) untuk menyesatkan pemilik (pemegang

saham) mengenai kinerja ekonomi perusahaan. Menurut Dechow (1994), metode

akrual dianggap sebagai ukuran yang lebih baik dibandingkan dengan arus kas

dari aktivitas operasi karena akrul mempertimbangkan masalah waktu, tidak

seperti yang terdapat dalam arus kas dari aktivitas operasional. Standar Akuntansi

keuangan (SAK), memberikan fleksibilitas bagi manajemen untuk memilih

kebijakan akuntansi yang lebih baik untuk merepresentasikan kondisi perusahaan

sesungguhnya. Dari dasar Flesibilitas tersebut maka terkadang oleh manajemen

karena itu, manajemen mempunyai kecenderungn melakukan tindakan yang dapat

membuat laporan keuangan mejadi lebih baik.

Short term dan long term Accrual memiliki karakteristik yang berbeda.

Short Accrualterkait dengan cara melakukan manajemen laba yang terkait dengan

aktiva dan hutang lancar, biasanya waktu yang dilakukan adalah pada kuartal

pertama satu tahun buku sedangkanlong term Accrual terkait dengan akun aktiva

tetap dan hutang jangka panjang; Kusuma (2006).

2. Good Corporate Governance mempengaruhi terhadap hubungan antara

asimetri Informasi dengan Manajemen Laba

Dari pengujian yang dilakukan mengindikasikan hubungan yang kuat antara

Good Corporate Governance terhadap Manajemen Laba Short Term

Discretionary Accrual (STDA) dan Long Term Discretionary Accrual (LTDA),

yaitu semakin tinggi Good Corporate Governance maka akan memperlemah

Manajemen Laba Short Term Discretionary Accrual (STDA) dan memperkuat

Manajemen Laba Long Term Discretionary Accrual (LTDA). Dari analisis dapat

menjelaskan bahwa Good Corporate Governance berpengaruh negatif signifikan

mengurangi nilai terhadap Manajemen Laba Laba Short Term Discretionary

Accrual (STDA) dan berpengaruh positif signifikan menambah Long Term

Discretionary Accrual (LTDA); sedangkan interaksi antara Asimetri Informasidan

Good Corporate Governance menunjukkan hasil bahwa Good Corporate

Governance memperlemah pengaruh Asimetri Informasi terhadap Manajemen

Laba Laba Short Term Discretionary Accrual (STDA) dan dapat memperkuat

Manajemen Laba Long Term Discretionary Accrual (LTDA). Hal ini

menunjukkan bahwa Good Corporate Governance dapat memoderasi secara

moderasi semu (Quasi Moderator) pengaruh Asimetri Informasi terhadap

Manajemen Laba Laba Short Term Discretionary Accrual (STDA)danLong Term

Discretionary Accrual(LTDA).

Penelitian ini mendukung temuan dari Rahmawati, dkk (2006) dan

Wisnumurti (2010); Dari hasil yang didapat menyatakan bahwa corporate

governance dapat memoderasi hubungan asimetri informasi dengan praktik

tersebut menyatakan bahwa asimetri informasi berpengaruh positif signifikan

terhadap manajemen laba dan corporate governancedapat memoderasi hubungan

antara variabel asismetri informasi dan manajemen laba.

Dari pembahasan sejalan dengan beberapa pendapat karena pada dasarnya

discretionary accrual (DA) adalah komponen akrual hasil rekayasa manajerial

dalam memanfaatkan keleluasaan dalam estimasi dan pemakain standart

Sulistyanto (2008:164). Short term dan long term Accrual memiliki karakteristik

yang berbeda; Short term discretionary Accrual dengan cara melakukan

manajemen laba yang berkait dengan aktiva lancar dan kewajiban lancar, biasanya

waktu yang dilakukan adalah pada kuartal pertama atau satu tahun buku terkait

dengan kas, persediaan, piutang, utang jangka pendek, pajak jangka pendek dan

sebagainya. Sedangkan long term discretionary Accrual terkait dengan

penyusutan, pajak periode mendatang, revaluasi asset dan penyesuaian nilai wajar

informasi perusahaan Whelan (2004). Manajer dapat mengambil keuntungan dari

perbedaan karakteristik tersebut. Manajer akan lebih mudah untuk memanipulasi

data akuntansi melalui long - term discretionary Accrual, karena tindakan

manajer tersebut tidak dapat dideteksi untuk beberapa periode akuntansi

berikutnya Whelan dan McNamara (2004).

Jenis moderasi dalam penelitian ini dikategorikan sebagai Variabel

Moderasi Semu (Quasi Moderarator) Quasi moderasi adalah jenis variabel

moderasi yang dapat diidentifikasi melalui koefisien b2 dan b3 dalam persamaan

: yaitu jika koefisien b2 dinyatakan signifikan dan koefisien b3 signifikan secara

statistika. Quasi moderasi merupakan variabel yang memoderasi hubungan

antara variabel prediktor dan variabel tergantung di mana variabel moderasi semu

berinteraksi dengan variabel prediktor sekaligus menjadi variabel prediktor.

H. Simpulan

Berdasarkan hasil analisis data dan pembahasan pada bab sebelumnya maka

diperoleh kesimpulan sebagai berikut:

1. Hasil penelitian menunjukkan bahwa terdapat pengaruh positif signifikan

terhadap Manajemen Laba Laba Short Term Discretionary Accrual (STDA)

Discretionary Accrual (LTDA),dimana Asimetri Informasiberpengaruh positif

signifikan menambah nilai manajemen laba dengan proksi Laba Short Term

Discretionary Accrual (STDA) berpengaruh negatif signifikan mengurangi

manajemen laba dengan ProksiLong Term Discretionary Accrual(LTDA).

2. Interaksi antara Asimetri Informasi dan Good Corporate Governance dengan

menunjukkan hasil bahwa Good Corporate Governance dapat memoderasi

secara Quasi Moderator pengaruh Asimetri Informasi terhadap Manajemen

Laba Laba Short Term Discretionary Accrual (STDA) dan Long Term

Discretionary Accrual (LTDA). Hasil pengujian memberikan temuan bahwa

Good Corporate Governancedapat memperlemah pengaruh hubungan asimetri

informasi terhadap manajemen laba Laba Short Term Discretionary Accrual

(STDA) dan memperkuat pengaruh hubungan asimetri informasi terhadap

manajemen laba Long Term Discretionary Accrual (LTDA). Penelitian ini

dikategorikan sebagai Variabel Moderasi Semu (Quasi Moderarator) Quasi

moderasi adalah jenis variabel moderasi yang dapat diidentifikasi melalui

koefisien b2 dan b3 dalam persamaan : yaitu jika koefisien b2 dinyatakan