SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan Oleh :

RIZKI ADITYA HARTANTO

0613010160/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

PENGARUH EARNING PER SHARE (EPS) DAN PRICE EARNING RATIO

(PER) TERHADAP HARGA SAHAM PADA PERUSAHAAN OTOMOTIF

YANG GO PUBLIK DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan oleh :

RIZKI ADITYA HARTANTO

0613010160/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

(PER)

TERHADAP

HARGA

SAHAM

PADA

PERUSAHAAN

OTOMOTIF

YANG

GO

PUBLIK

DI

BURSA

EFEK

INDONESIA

Yang Diajukan

RIZKI ADITYA HARTANTO 0613010160/FE/EA

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

DRS. EC. MUSLIMIN, MSI Tanggal : …….……….……

Wakil Dekan I Fakultas Ekonomi

KATA PENGANTAR

Segala puji syukur kepada Tuhan YME yang telah melimpahkan rahmat, hidayah, dan karuniaNya yang tak terhingga sehingga penulis berkesempatan menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula memungkinkan saya untuk menyelesaikan skripsi dengan judul “PENGARUH

EARNING PER SHARE (EPS) DAN PRICE EARNING RATIO (PER)

TERHADAP HARGA SAHAM PADA PERUSAHAAN OTOMOTIF YANG

GO PUBLIK DI BURSA EFEK INDONESIA”

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang sebanyak-banyaknya kepada:

1. Ayah dan mamaku tercinta yang telah memberikan doa, kasih sayang, dukungan dan bantuannya secara moril maupun materiil yang telah diberikan selama ini sehingga mampu menghantarkan penulis menyelesaikan studinya.

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

5. Ibu Dr. Sri Trisnaningsih, SE,MSi selaku Ketua Progdi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Bapak Drs. Ec. H. Muslimin, MSi selaku Dosen Pembimbing yang dengan kesabaran dan kerelaan telah membimbing dan memberi petunjuk yang sangat berguna sehingga terselesaikannya skripsi ini.

7. Para Dosen yang telah memberikan bekal ilmu pengetahuan kepada penulis selama menjadi mahasiswa di Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

8. Buat temen – temen yang sudah memberikan saran, doa serta dukungan dalam penelitian ini terimakasih banyak atas semuanya.

pembaca atau peneliti selanjutnya memahami atas segala keterbatasan dan memberikan kritik atau saran yang membangun. Semoga skripsi ini memberikan manfaat bagi pembaca terutama pihak – pihak yang membutuhkan.

Surabaya, November 2010

DAFTAR ISI

KATA PENGANTAR ……….. i

DAFTAR ISI ... iii

DAFTAR TABEL ………. vii

DAFTAR GAMBAR ……… viii

DAFTAR LAMPIRAN ………. ix

ABSTRAK ……….. x

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ...……….... 10

1.3. Tujuan Penelitian ..………..………..……… 11

1.4. Manfaat Penelitian ………. 11

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu ……….. 12

2.2. Landasan Teori ………..………..….. 18

2.2.1. Pasar Modal….……….………….………… 18

2.2.1.1. Pengertian Pasar Modal ………...…...….... 18

2.2.1.2. Fungsi Pasar Modal ……….... 18

2.2.1.3. Peranan Pasar Modal ……….. 20

2.2.2. Investasi ...….……… 21

2.2.2.1. Definisi Investasi …..………. 21

2.2.2.2. Tujuan Investasi ...……….. 21

2.2.3. Saham……… 22

2.2.3.1. Pengertian Saham ………..………...…. 22

2.3.3.2. Jenis – jenis Saham………. 23

2.2.4. Harga Saham………. 23

2.2.4.1. Pengertian Harga Saham……….... 23

2.2.5.2. Tujuan Laporan Keuangan ………….…... 27

2.2.6. Rasio Keuangan ……….…….. 27

2.2.6.1. Definisi Rasio Keuangan …………...…... 27

2.2.6.2. Jenis – jenis Rasio Keuangan …….………... 28

2.2.6.3. Earning Per share (EPS) ………... 30

2.2.6.4. Price Earning Ratio (PER) ……… 30

2.2.7. Faktor – faktor Yang Mempengaruhi Harga saham………... 31

2.2.7.1. Pengaruh Earning Per Share (EPS) Terhadap HargaSaham .. …..……… 31

2.2.7.2. Penggaruh Price Earning Ratio (PER) Terhadap Harga Saham ………..………….. 33

2.2.7.3. Pengaruh Earning Per Share dan Price Earning ratio terhadap harga saham………. 34

2.3. Kerangka Pikir ……….... 36

2.4. Hipotesis ………... 37

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan pengukuran Variabel ... 38

3.2. TeknikPenentuanSampel ... 40

3.2.1. Populasi ………...… 40

3.2.2. Sampel ………....……. 41

3.3. Teknik Pengumpulan Data …...…………...…… 43

3.3.1. Jenis Data ……… 43

3.3.2. Sumber Data ……….... 43

3.3.3. Pengumpulan Data ……….. 43

3.4.1. Uji Normalitas ………. 44

3.4.2. Uji Asumsi Klasik ………... 44

3.4.3. Teknik Analisis ……… 47

3.4.4. Uji Hipotesis ……… 48

BAB IV HASIL DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ………... 50

4.2. Deskripsi Hasil Penelitian ………... 62

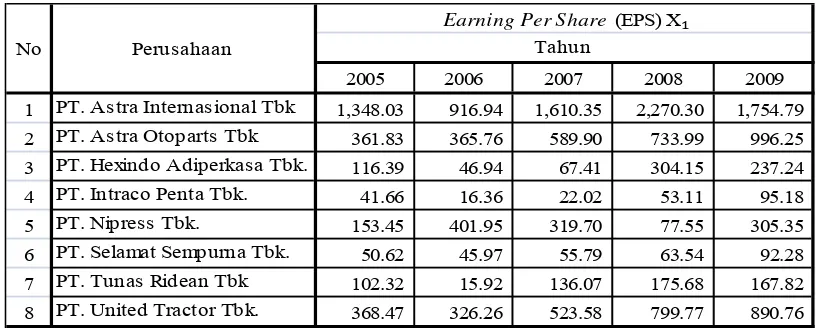

4.2.1 Variabel Earning Per Share ……… 62

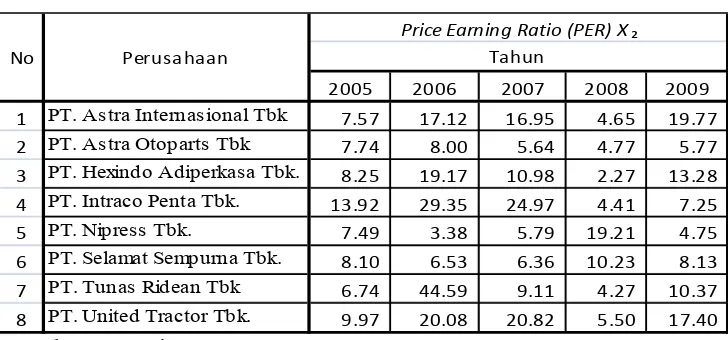

4.2.2 Variabel Price Earning Ratio ..………... 64

4.2.3 Variabel Harga Saham ……….... 66

4.3. Uji Kualitas Data ………... 68

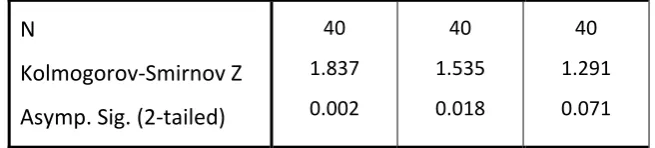

4.3.1 Uji Normalitas ………....…………. 68

4.4. Uji Asumsi Klasik ………... 72

4.4.1. Uji Autokorelasi ……….. 72

4.4.2. Uji Multikolinieritas ………...………. 73

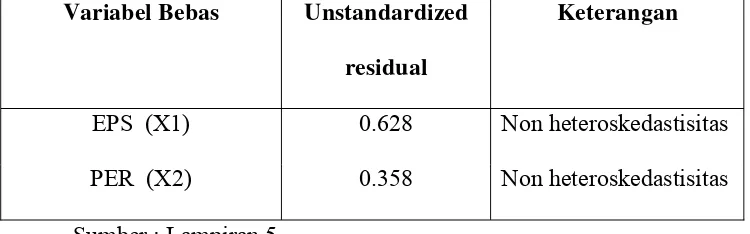

4.4.3. Uji Heteroskedastisitas ……… 74

4.5. Analisis dan Pengujian Hepotesisi………. 75

4.5.1. Persamaan Regresi ………... 75

4.5.2. Koefisien Determinasi …………..………... 77

4.5.3. Hasil Pengujian Hepotesis ………... 77

4.5.3.1 Hasil Uji Kecocokan Model ……….. 77

4.5.3.2 Hasil Uji Parsial ………. 79

4.6. Pembahasan Hasil Penelitian ………... 80

4.6.1 hasil Penelitian…… ………..……. 80

4.6.2 Perbedaan Penelitian Sekarang dengan 4.7. Penelitian Terdahulu ……….………. 83

DAFTAR TABEL

Tabel :

1.1. harga saham rata – rata bulanan perusahaan manufaktur

yang bergerak dibidang industri Otomotif

yang terdaftar di Bursa Efek Indonesia .………..…….……... 5

4.2.1. Deskripsi Variabel Earning Per Share pada perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia tahun 2005 sampai

dengan tahun 2009. ……….. 62 4.2.2. Deskripsi Variabel Price Earning Ratio (PER) pada perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia tahun 2005

sampai dengan tahun 2009 ………. 65 4.2.3. Deskripsi Variabel Harga Saham pada perusahaan Otomotif yang

terdaftar di Bursa Efek Indonesia tahun 2005 sampai dengan

tahun 2009. ………. 66

4.3.1. Ha

sil Uji Normalitas ….……….…. 68

4.3.1.1. Ha

sil uji outlier ………... 69

4.3.1.2. Ha

sil uji normalitas (2) ……….. 71

4.4.1. Ha

sil Uji Autokorelasi ……….…... 73

4.4.2. Ha

4.5.2. K

oefisien Determinasi ………... 77

4.5.3.1. Uji Kecocokan Model (Uji F) ……… 78

4.5.3.1. Hasil Uji Parsial (uji t) ……….……… 79

4.7. Perbedaan hasil penelitian………. 83

DAFTAR LAMPIRAN

Lampiran 1 Earning Per Share (EPS) (X1)

Lampiran 2 Price Earning Ratio (PER) (X2)

Lampiran 3 Harga saham rata – rata bulanan

Lampiran 4 Uji normalitas Lampiran 5 Uji Asumsi Klasik Lampiran 6 Uji Persamaan Regresi Lampiran 7 Uji Hipotesis

By:

Rizki Aditya Hartanto

Abstract

In the current era of globalization many country is actively improving economic growth, one of which is Indonesia. At the moment, Indonesia is actively carrying out the development of all fields, thus requiring substantial funds. It can be extracted from various sectors such as taxes or domestic and abroad loans. It needs a good cooperation between the government and the business performer to raise substantial funds, through various instruments that can be utilized. One of which is the capital market. Stock prices fluctuation caused by external and internal factors. This study using EPS and PER variables to predict stock prices.

The sample that used in this study are 8 automotive companies that go public and listed on the Indonesian Stock Exchange in 2005 to 2009, while the type of data is quantitative data, while from how to get it, the data is secondary data from the company’s financial statements. For the sampling technique using purposive sampling and the hypothesis test using multiple linier regression analysis technique.

The conclusion that can be drawn from the results of multiple linier regression analysis is the EPS and PER effect on stock prices at automotive companies that go public at Indonesian Stock Exchange.

Keyword :EARNING PER SHARE (EPS), PRICE EARNING RATIO (PER) and STOCK PRICE

PENGARUH EARNING PER SHARE (EPS) DAN PRICE EARNING RATIO (PER) TERHADAP HARGA SAHAM PADA PERUSAHAAN OTOMOTIF YANG GO PUBLIK

DI BURSA EFEK INDONESIA

Oleh :

RIZKI ADITYA HARTANTO

Abstrak

Era globalisasi saat ini suatu negara sedang giat – giatnya meningkakan pertumbuhan perekonomian, salah satunya adalah Indonesia. Sebagai salah satu Negara yang berkembang pada saat ini, Indonesia sedang giat melaksanakan perkembangan disegala bidang, sehingga membutuhkan dana yang cukup besar. Dana yang dibutuhkan tersebut dapat digali dari berbagai sektor antara lain pajak maupun pinjaman – pinjaman baik yang diperoleh dari dalam negeri maupun luar negeri. Hal ini berarti perlu adanya kerja sama yang baik antara pemerintah dengan dunia usaha untuk menghimpun dana yang cukup besar, melalui berbagai instrumen yang bisa dimanfaatkan salah satunya adalah pasar modal. harga saham sifatnya berfluktuasi dikarenakan terdapat beberapa faktor yaitu faktor eksternal dan faktor internal dalam penelitian ini menggunakan variabel EPS dan PER untuk memprediksi harga saham.

Sampel yang digunakan dalam penelitian ini sebanyak 8 perusahaan otomotif yang go public dan terdaftar di BEI tahun 2005 – 2009, sedangkan jenis data yang digunakan adalah data kuantitatif, sedangkan dilihat dari cara memperolehnya, data yang dipergunakan adalah data sekunder yaitu data keuangan perusahaan. Untuk teknik pengambilan sampel menggunkan purposive sampling, dan untuk menguji hipotesis digunakan teknik analisis regresi linier berganda.

Kesimpulan yang dapat diambil dari hasil analisis regresi linier berganda adalah EPS dan PER berpengaruh terhadap harga saham pada perusahaan otomotif yang go public dibursa efek Indonesia.

1.1. Latar belakang

Era globalisasi saat ini suatu negara sedang giat – giatnya meningkakan pertumbuhan perekonomian, salah satunya adalah Indonesia. Sebagai salah satu Negara yang berkembang pada saat ini, Indonesia sedang giat melaksanakan perkembangan disegala bidang, sehingga membutuhkan dana yang cukup besar. Dana yang dibutuhkan tersebut dapat digali dari berbagai sektor antara lain pajak maupun pinjaman – pinjaman baik yang diperoleh dari dalam negeri maupun luar negeri. Hal ini berarti perlu adanya kerja sama yang baik antara pemerintah dengan dunia usaha untuk menghimpun dana yang cukup besar, melalui berbagai instrumen yang bisa dimanfaatkan salah satunya adalah pasar modal.

2

karena itu, bursa efek merupakan arti dari pasar modal secara fisik. (tandelilin, 2010 : 26)

Pasar modal merupakan salah Satu kekuatan bagi perusahaan untuk memobilisasi dana masyarakat. Pasar modal menjadi alternatif bagi perusahaan untuk memperoleh sumber pendanaan. Bagi pemodal (investor), pasar modal merupakan sarana untuk menanamkan modalnya pada surat berharga, akan tetapi dalam dunia bisnis hampir semua investasi mengandung resiko. Dalam kaitannya dengan penanaman modal pada surat berharga, investor diharapkan pada resiko sehubungan dengan tingkat keuntungan yang diharapkan. Dua kemungkinan yang dihadapi investor adalah perolehan keuntungan yang terbesar dengan resiko tertentu atau keuntungan tertentu dengan resiko yang kecil. (Husnan, 2001 : 169)

Investasi dalam bentuk saham memerlukan informasi yang akurat sehingga investor tidak terjebak pada kondisi yang merugikan karena informasi di bursa efek merupakan jenis investasi dengan resiko relatif tinggi, meskipun menjanjikan keuntungan yang relatif besar.

adalah selisih harga beli dengan harga jual apabila investor memutuskan untuk menjual sahamnya setelah harganya mengalami kenaikan.

Salah satu jenis perusahaan yang menerbitkan sahamnya di bursa efek Indonesia (sebagai lembaga yang terlibat dipasar modal) untuk mendapatkan dana adalah perusahaan manufaktur khususnya perusahaan otomotif, seiring dengan berkembangnya jaman maka semakin tinggi pula tingkat gaya hidup dan kebutuhan manusia yang semakin kompleks salah satunya seperti kebutuhan akan alat transportasi, dengan semakin tingginya kebutuhan kebutuhan akan alat transprtasi hal itu akan diikuti pula oleh tingginya permintaan masyarakat akan produk otomotif, dari sini bisa dilihat bahwa produk otomotif sangatlah penting dan dibutuhkan untuk masyarakat luas, sehingga kecenderungan perusahaan otomotif untuk survive sangat besar meskipun terkena dampak krisis moneter.

4

Perusahaan otomotif lebih dipilih oleh peneliti karena industri otomotif mempunyai prospek yang sangat menguntungkan dan saat ini sedang menghadapi persaingan yang cukup tinggi serta selalu mengikuti perkembangan teknologi yang cepat.

Salah satu perusahaan Otomotif yang mempunyai prospek yang baik yaitu PT Astra International Tbk. Pada semester pertama tahun 2010 membukukan laba bersih Rp 6,4 triliun naik 52,38 persen dibandingkan tahun sebelumnya sebesar Rp 4,2 triliun. (http://bisnis.vivanews.com) Yang diunduh pada tanggal 01-09-2010

Berdasarkan fakta tersebut tentu akan membuat investor tertarik untuk menanamkan modalnya dalam perusahaan yang menghasilkan laba yang tinggi. karena dengan laba yang tinggi, investor mengharapkan pengembalian yang lebih besar dari investasinya.

Hal tersebut akan mempengaruhi harga saham seiring dengan semakin tinggi permintaan akan saham perusahaan, maka akan membuat harga saham naik dan sebaliknya jika permintaan rendah otomatis harga saham juga akan menurun.

Table 1.1. : Harga saham rata – rata bulanan perusahaan manufaktur yang bergerak dibidang industri Otomotif yang terdaftar di Bursa Efek Indonesia

No Nama Perusahaan Tahun harga Sahan

2005 10,583.33

2006 19,029.17

2007 18,629.17

2008 19,179.17 1 PT. Astra Internasional Tbk

2009 24,358.33

2005 2,843.75

2006 2,762.50

2007 3,027.08

2008 3,660.42 2 PT. Astra Otoparts Tbk

2009 4,002.08

2005 956.67

2006 879.17

2007 920.83

2008 1,452.92 3 PT. Hexindo Adiperkasa Tbk.

2009 2,080.42

2005 563.33

2006 536.67

2007 550.00

2008 400.42 4 PT. Intraco Penta Tbk.

2009 567.08

2005 1,132.50 2006 1,356.67

2007 1,640.83 2008 1,619.58 5 PT. Nipress Tbk.

2009 1,562.50

2005 412.92

2006 263.75

2007 314.58

2008 606.25 6 PT. Selamat Sempurna Tbk.

6

2005 774.17

2006 670.83

2007 915.00

2008 929.17 7 PT. Tunas Ridean Tbk

2009 1,283.33

2005 3,489.58

2006 5,450.00

2007 8,566.67

2008 10,039.58 8 PT. United Tractor Tbk.

2009 11,145.83 Sumber : Bursa Efek Indonesia.

Berdasarkan tabel di atas, terdapat peningkatan dan penurunan (fluktuasi) harga saham. Adanya fenomena tersebut dikarenakan terdapat beberapa faktor yaitu faktor eksternal dan faktor internal. Faktor eksternal adalah kondisi disekitar atau diluar perusahaan, antara lain situasi politik dan keamanan, melemahnya nilai tukar mata uang, naik turunya suku bunga bank serta informasi yang disengaja disebabkan oleh sekumpulan atau orang – orang yang ingin mengeruk keuntungan dari situasi tersebut. Sedangkan faktor internal adalah faktor yang berasal dari dalam perusahaan dan dapat dikendalikan oleh manajemen perusahaan tersebut. Faktor internal ini berkaitan dengan pendapatan yang akan diperoleh para pemodal baik berupa dividen atau

capital gain. Faktor inilah yang menjadi tanggung jawab pihak manajemen

Perusahaan yang go public selalu mempunyai tujuan yang bersifat normatif yaitu memaksimalkan kemakmuran dan kesejahteraan ekonomi para pemegang saham. Tolak ukur peningkatan – peningkatan nilai perusahaan adalah dengan peningkatan harga pasar sahamnya. Ini berarti juga akan meningkatkan pembayaran deviden bagi pemegang saham. Tujuan normatif tersebut tidak mudah dicapai karena hampir setiap saat terjadi fluktuasi indeks harga saham yang menggambarkan perubahan harga saham yang ada di bursa (Nirawati, 2003 : 104). Harga saham yang berlaku dibursa efek bukan merupakan suatu harga yang tetap, akan tetapi selalu mengalami fluktuasi. Fluktuasi harga saham dipengaruhi oleh banyak faktor, yang secara garis besar dapat di golongkan menjadi tiga kategori, yaitu faktor yang bersifat fundamental,teknis, serta faktor sosial ekonomi dan politik (Usman, 1990 : 167)

8

Unsur – unsur tersebut berupa perhitungan Earning Per Share (EPS)

dan Price Earning Ratio (PER) (Tandelilin,2010 : 364) kedua perhitungan

tersebut dapat diperoleh dari laporan keuangan perusahaan yang bersangkutan. Kedua analisis menunjukkan sensitivitas suatu saham dipasar modal.

Earning Per Share (EPS) merupakan faktor yang dapat mengukur

besarnya laba yang diberikan kepada pemegang saham, jika laba perlembar saham lebih tinggi, maka prospek perusahaan lebih baik, sementara jika laba per saham lebih rendah berarti kurang baik, dan laba per saham negatif berarti tidak baik (Samsul, 2006 : 167).

Price Earning Ratio (PER) rasio ini mengukur seberapa besar perbandingan antara harga saham perusahaan dengan keuntungan yang akan diperoleh oleh para pemegang saham (Sutrisno, 2003 : 256)

Menurut Hadianto (2008) PER menggambarkan apresiasi pasar terhadap kemampuan perusahaan dalam menghasilkan laba. rasio ini mengindikasikan derajat kepercayaan investor pada kinerja masa depan perusahaan semakin tinggi PER, Investor semakin percaya kepada emiten sehingga harga saham semakin mahal. Makin tinggi price eraning ratio, makin besar harapan investor untuk meraih keuntungan berupa pendapatan investasi atas saham, yang berarti pula bahwa nilai perusahaan itu makin tinggi. Sebaliknya makin kecil price

earning ratio, Makin kecil harapan investor untuk meraih keuntungan

investasi atas saham itu.

10

laba. Ketiga, adanya hubungan antara perubahan laba dengan perubahan harga saham. Pendapat tersebut melandasi peneliti untuk memakai variabel EPS dan PER dalam penelitian ini.

Tahun 2008, Bram Hadianto mengadakan penelitian mengenai pengaruh

Earning Per Share (EPS) dan Price Earning (PER) terhadap harga saham pada

sektor perdagangan besar dan ritel di BEI dalam penelitiannya membuktikan bahwa EPS dan PER berpengaruh terhadap harga saham

Tahun 2009 Johanes Sukmana melakukan penelitian mengenai pengaruh ROE dan EPS terhadap harga saham pada perusahaan rokok yang go public di BEI hasil penelitian tersebut membuktikan bahwa ROE dan EPS berpengaruh nyata terhadap harga saham.

Berdasarkan latar belakang yang telah diuraikan di atas, maka peneliti akan melakukan penelitian yang berjudul : Pengaruh Earning Per Share

(EPS) dan Price Earning Ratio (PER) Terhadap Harga Saham Pada

Perusahaan Otomotif Yang Go Public di Bursa Efek Indonesia.

1.2. Perumusan Masalah

Berdasarkan latar belakang di atas, maka permasalahan yang diajukan dalam penelitian ini adalah apakah Earning Per Share (EPS) dan Price

Earning Ratio (PER) berpengaruh terhadap harga saham pada perusahaan

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka penelitian ini bertujuan untuk mengetahui dan menguji secara empiris pengarug Earning Per Share (EPS) dan Price Earning Ratio (PER) berpengaruh terhadap harga saham Pada Perusahaan Otomotif Yang Go Public di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

a. Bagi Praktisi

Penelitian ini dapat memberikan informasi yang berguna untuk mengambil keputusan dalam melakukan investasi dengan memperhatikan faktor fundamental perusahaan yang paling dominan serta memberikan pengaruh terhadap harga saham.

b. Bagi Akademisi

Penelitian ini diharapkan dapat bermanfaat bagi akademis sebagai darma bakti terhadap perguruan tinggi Universitas Pembangunan Nasional “Veteran” Jawa Timur pada umumnya dan fakultas ekonomi pada khususnya.

c. Bagi peneliti

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian terdahulu

a. Syarif (2005)

Judul :

Pengaruh earning per share (EPS) price earning ratio (PER)

market to book ratio (MBR) terhadap harga pasar saham pada

perusahaan makanan dan minuman yang go public di Bursa Efek

Jakarta.

Permasalahan :

1. Apakah earning per share (EPS) price earning ratio (PER) market

to book ratio (MBR) berpengaruh secara simultan terhadap harga

pasar saham pada perusahaan makanan dan minuman yang go

public di bursa efek Jakarta?

2. Variabel manakah diantara earning per share (EPS) price earning

ratio (PER) market to book ratio (MBR) yang mempunyai

pengaruh paling dominan terhadap harga pasar saham peusahaan makanan dan minuman yang go public di bursa efek Jakarta?

Hipotesis :

1. diduga bahwa earning per share (EPS) price earning ratio (PER)

market to book ratio (MBR) memiliki pengaruh secara simultan

2. diduga bahwa variabel market to book ratio mempunyai pengaruh paling dominan terhadap perubahan harga pasar saham pada perusahaan makanan dan minuman yang go public di bursa efek Jakarta. (premis 3 dan 4)

Kesimpulan :

Bahwa variabel EPS (X ) dan MBR (X ) secara parsial mempunyai pengaruh yang signifikan terhadap pasar saham, sedangkan variabel PER (X ) secara parsial tidak mempunyai pengaruh yang signifikan terhadap pasar saham. Variabel yang memiliki pengaruh yang paling dominan adalah variabel EPS, hal itu dapat dilihat dari koefisien determinasi parsial (r²) masing – masing variabel.

b. Pasaribu (Vol.2, No.2juni 2008 101-113)

Judul :

Pengaruh Variabel Fundamental Tehadap Harga Saham Perusahaan

Go Public di BEI

Permasalahan :

1. pengaruh signifikan (baik secara simultan dan parsial) faktor fundamental (pertumbuhan, profitabilitas, leverage, likuiditas, dan efisiensi) terhadap harga saham.

14

3. Kemampuan faktor fundamental dalam mejelaskan variansi harga saham.

Hipotesis :

H1: pertumbuhan perusahaan berpengaruh positif terhadap harga saham perusahaan yang tergabung dalam kelompok industri.

H2: profitabilitas perusahaan berpengaruh positif terhadap harga saham perusahaan yang tergabung di delapan kelompok industri.

H3: leverage perusahaan berpengaruh positif terhadap harga

saham perusahaan yang tergabung di delapan kelompok industri.

H4: likuiditas perusahaan berpengaruh positif terhadap harga saham perusahaan yang tergabung di delapan kelompok industri.

Kesimpulan :

Secara simultan dan parsial, pertumbuhan, profitabilitas, posisi leverage, likuiditas, dan efisiensi perusahaan berpengaruh signifikan terhadap harga saham di delapan industri. Temuan lainnya adalah earning per share (EPS) merupakan variabel yang memiliki pengaruh dominan pada enam industri, sedangkan profitabilitas hanya dominan pada industry pertanian, sementara likuiditas berpengaruh dominan pada industri properti dan estate. Pertumbuhan, profitabilitas, posisi laverage, likuiditas, dan efisiensi perusahaan mampu menjelaskan variansi harga saham emiten sebesar 85,41% pada industri barang konsumsi dan 77,83% dianeka industri sedangkan pada enam industri lainnya secara rata- rata sebesar 46,32% sisanya sebesar 53,68% adalah pengukuran lainya yang tidak digunakan dalam penelitian.

c. Sukmana (2009)

Judul :

Pengaruh ROE dan EPS terhadap harga saham pada perusahaan

rokok yang go public di BEI.

Permasalahan :

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka dapat diambil perumusan sebagai berikut. Apakah ada pengaruh positif ROE da EPS terhadap harga saham pada perusahaan yang go

16

Hipotesis :

Berdasarkan landasan teori yang ada dihubungkan dengan permasalahan yang ada, maka hipotesis yang diajukan adalah :

“diduga ada pengaruh positif ROE dan EPS terhadap harga saham pada perusahaan yang go public di BEJ”.

Kesimpulan :

Dari hasil pengujian yang dilakukan terhadap pengaruh dari ROE dan EPS terhadap harga saham ketiga perusahaan rokok yang go

public di bursa efek Indonesia. Selama tahun pengamatan yakni tahun

d. Hadianto (2008)

Judul :

PENGARUH EARNING PER SHARE(EPS) DAN PRICE

EARNING RASIO(PER) TERHADAP HARGA SAHAM SEKTOR

PERDAGANGAN BESAR DAN RITEL PADA PERIODE 2005 –

2010 DIBURSA EFEK INDONENSIA

Permasalahan :

Apakah pengaruh EPS dan PER secara parsial dan simultan terhadap harga saham sektor perdagangan besar dan ritel.

Hipotsis :

H1 : EPS berpengaruh positif terhadap harga saham H2 : PER berpengaruh positif terhadap harga saham

H3 : EPS dan PER berpengaruh secara simultan terhadap harga saham

Kesimpulan :

1. Berdasarkan hasil dari penelitian hipotesis pertama, ternyata EPS berpengaruh positif terhadap harga saham sektor perdagangan besar dan ritel di bursa efek Indonesia.

2. Berdasarkan pengujian hipotesis kedua, ternyata PER berpengaruh positif terhadap harga saham sektor perdagangan besar dan ritel di bursa efek Indonesia.

18

2.2. Landasan teori

2.2.1. Pasar modal

2.2.1.1. Pengertian Pasar modal

Pengertian pasar modal secara umum adalah suatu system keuangan yang terorganisasi. Termasuk didalamnya bank- bank komersial dan semua lembaga perantara dibidang keuangan. Serta keseluruhan surat – surat berharga yang beredar dalam arti sempit. Pasar modal adalah suatu pasar (tempat berupa gedung) yang disiapkan guna memperdagangkan saham – saham, obligasi – obligasi, dan jenis susrat berharga lainnya dengan memakai jasa para perantara pedagang efek (Sunariya,2004 : 4)

Menurut Tandelilin (2010 : 26) pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas.

2.2.1.2. Fungsi Pasar Modal

Fungsi pasar modal menurut Sutrisno (2003 : 341 – 343) adalah untuk menjaga kontinyuitas pasar dan menciptakan harga efek yang wajar melalui mekanisme pemerintah dan penawaran.

Pasar modal memiliki beberapa fungsi strategis yang menyebabkan lembaga ini mempunyai daya tarik bagi pihak yang membutuhkan dana, pihak yang memiliki dana maupun, pemerintah. Oleh karana itu pasar modal mempunyai beberapa fungsi antara lain adalah :

2. sebagai sarana investasi 3. pemerataan pendapatan 4. sebagai pendorong investasi

Sedangkan menurut Sartono (2001 : 23) adalah pihak yang menyelenggarakan dan menyajikan system dan atau sarana untuk mempertemukan penawaran jual dan beli efek pihak – pihak lain dengan tujuan memperdagangkan efek efek diantara mereka.

Fungsi dari bursa efek adalah :

1. menciptakan pasar secara terus – menerus bagi efek yang telah ditawarkan kepada masyarakat.

2. Menciptakan harga yang wajar bagi efek yang bersangkutan melalui mekanisme pasar.

3. Membantu pembelanjaan (pemenuhan dana) dunia usaha, melalui penghimpunan dana masyarakat.

4. Memperluas proses perluasan partisipasi masyarakat dalam pemilihan saham – saham perusahaan

2.2.1.3. Peranan pasar modal

20

ini mempunyai pasar modal. Yang bertujuan menciptakan fasilitas bagi keperluan industri dan keseluruhan entitas dalam memenuhi permintaan dan penawaran modal.

Seberapa besar peranan pasar modal pada suatu Negara dapat dilihat dari 5 (lima) segi sebagai beriikut :

a. Sebagai fasilitas melakukan interaksi antara pembeli dengan penjual untuk menentukan harga saham atau surat berharga yang diperjual belikan.

b. Pasar modal memberikan kesempatan kepada para pemodal untuk menentukan hasil (return) yang diharapkan.

c. Pasar modal memberi kesempatan kepada investor untuk menjual kembali saham yang dimilikinya atau surat berharga lainya.

d. Pasar modal menciptakan kesempatan kepada masyarakat untuk berpartisipasi dalam suatu perekonomian.

e. Pasar modal mengurangi biaya informasi dan transaksi surat berharga.

2.2.2. Investasi

2.2.2.1. Definisi Investasi

lama dengan harapan mendapatkan keuntungan dimasa – masa yang akan datang. devinisi investasi dalam arti luas terdiri dari dua bagian utama, yaitu : investasi dalam bentuk aktiva riil adalah aktiva berwujud seperti emas, perak, intan, barang – barang seni dan real estate. dan investasi dalam bentuk surat – surat berharga atau sekuritas.

2.2.2.2. Tujuan Investasi

Setiap investor yang melakukan investasi saham memiliki tujuan yang sama, yaitu mendapatkan capital gain yaitu selisih positif antara harga jual dan beli. Dan deviden yang diterima dari emiten (Samsul,2006 : 160)

Menurut Tandelilin (2010: 8), ada beberapa alasan mengapa seseorang melakukan invetasi, antara lain adalah sebagai berikut:

1. Untuk mendapatkan kehidupan yang

lebih layak di masa datang. Seseorang akan berpikir bagaimana meningkatkan taraf hidupnya dari waktu ke waktu atau setidaknya berusaha bagimana mempertahankan tingkat pendapatannya yang ada sekarang agar tidak berkurang di masa yang akan datang.

2. Mengurangi tekanan inflasi dengan melakukan investasi dalam pemilikan perusahaan atau obyek lain

22

2.2.3. Saham

2.2.3.1. Pengertian Saham

Menurut Sunariyah (2003: 30), saham adalah penyertaan modal dalam kepemilikan suatu perseroan terbatas (PT) atau yang biasa disebut emiten. Saham adalah sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan kertas tersebut (Fakhruddin dan Hadianto, 2001: 6).

Sedangkan menurut Darmadji (2001: 5) Saham dapat didefinisikan tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut.

Menurut Darmadji (2001 : 6) saham merupakan surat berharga yang paling popular dan dikenal luas di masyarakat. Ditinjau dari segi kemampuan dalam hak tagih atau klaim, maka saham terbagi atas :

1. Saham biasa (common stock), yaitu merupakan saham yang menempatkan pemiliknya paling junior terhadap pembagian deviden, dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi.

2. Saham preferen (preferred stock) yaitu merupakan saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi juga bisa tidak mendapatkan hasil seperti yang dikehendaki

2.2.4. Harga Saham

2.2.4.1. Pengertian Harga Saham

Menurut Sartono (2001: 9) Harga saham yang terjadi dipasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar dan ditentukan oleh permintaan dan penawaran saham yang bersangkutan dipasar modal. harga saham terbentuk dipasar modal dan ditentukan oleh beberapa faktor seperti laba per lembar saham atau earning per share, rasio laba terhadap harga per lembar saham atau price earning ratio.

24

yang ditentukan oleh permintaan dan penawaran saham yang bersangkutan dengan dipengaruhi oleh beberapa faktor.

2.2.4.2. Jenis - jenis Harga Saham

Menurut Widiatmodjo, (2001: 46-47) menyatakan ada beberapa definisi tentang harga yang berkaitan dengan saham, antara lain:

1. Harga Nominal

Yaitu nilai yang ditetapkan oleh perusahaan penerbit saham (emiten) untuk menilai setiap lembar saham yang dikeluarkannya, besarnya harga nominal ini tergantung dari keinginan emiten.

2. Harga Perdana

Yaitu harga sebelum saham tersebut dicatat dibursa efek atau harga yang ditetapkan pada saat penawaran umum. Besarnya harga perdana ini tergantung dari persetujuan emiten dan jaminan emisi.

3. Harga Pasar

Yaitu nilai jual dari investor yang satu ke investor yang lain. Harga ini terjadi setelah harga tersebut tercatat dibursa. Besarnya harga ini tergantung penawaran dan permintaan antara penjual dan pembeli.

Yaitu harga yang diminta antara penjual dan pembeli pada saat jam bursa dibuka.

5. Harga Penutupan

Yaitu harga yang diminta antara penjual dan pembeli pada saat jam akhir bursa.

6. Harga Tertinggi

Yaitu harga paling tinggi yang terjadi pada saat transaksi jual beli saham pada hari bursa.

7. Harga terendah

yaitu harga paling rendah pada saat transaksi

2.2.4.3. Faktor – faktor Yang Mempengaruhi Harga Saham

Menurut Usman (1990: 167). Faktor – faktor yang mempengaruhi harga saham adalah :

1. Faktor Fundamental

Faktor fundamental adalah faktor yang menggambarkan keadaan suatu perusahaan dan faktor – faktor lain yang dapat mempengaruhi kondisi perusahaan tersebut, antara lain : kemampuan manajemen perusahaan, prospek perusahaan, prospek pemasaran, perkembangan teknologi, kemampuan menghasilkan keuntungan, manfaat terhadap perekonomian sosial, kebijakan pemerintah, hak investor.

26

Faktor teknis adalah faktor yang menggambarkan pasaran suatu efek baik secara individu maupun kelompok, antara lain : perkembangan kurs, keadaan pasar, volume dan frekuensi transaksi, kekuatan pasar

3. Faktor - Faktor Lingkungan Sosial, Ekonomi dan Politik

faktor ini adalah faktor diluar fundamental dan teknis diantaranya adalah tingkat inflasi, kebijakan moneter, musim, neraca pembayaran dan APBN, kondisi ekonomi, keadaan politik.

2.2.5. Laporan Keuangan

2.2.5.1. Pengertian Laporan Keuangan

Menurut SAK (2009: 1-2), laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan kuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi kekuangan (yang bisa disajikan dengan berbagai cara, misalnya sebagai laporan arus kas atau laoran arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

2.2.5.2. Tujuan Laporan Keuangan

Menurut Kasmir (2008 : 10 – 11) secara umum laporan keuangan bertujuan untuk memberikan informasi keuangan suatu perusahaan, baik pada saat tertentu maupun pada periode tertentu atau memberikan informasi kepada pihak dalam dan luar perusahaan yang memiliki kepentingan terhadap perusahaan. salah satunya untuk mengetahui berapa jumlah aktiva, pasiva, serta modal perusahaan yang dimiliki perusahaan dan memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode.

Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi.

2.2.6. Rasio Keuangan

2.2.6.1. Definisi Rasio Keuangan

28

Analisis rasio keuangan merupakan alat untuk digunakan untuk mengukur kinerja finansial perusahaan. Melalui analisis rasio ini bisa diperoleh informasi dan gambaran perkembangan finansial perusahaan dengan mengadakan interpretasi dari laporan keuangan, yaitu dengan menghubungkan pos-pos yang ada (Sutrisno, 2003: 243).

Rasio keuangan ini hanya menyederhanakan informasi yang menggambarkan hubungan antara pos tertentu dengan yang lainnya. Dengan penyederhanaan ini kita dapat menilai secara cepat hubungan antara pos tadi dan dapat membandingkannya dengan rasio lain sehingga kita dapat memperoleh informasi dan memberikan penilaian (Harahap, 2002: 297).

2.2.6.2. jenis – Jenis Rasio keuangan

Menurut Sutrisno (2003: 246-256) Rasio keuangan diperoleh dengan cara menghubungkan elemen – elemen laporan keuangan, jenis rasio menurut tujuan penggunaan rasio yang bersangkutan rasio – rasio ini dapat dikelompokkan menjadi :

1. Rasio Likuiditas

Kemampuan perusahaan untuk membayar kewajiban – kewajibannya yang segera harus dipenuhi. Kewajiban yang harus dipenuhi adalah hutang jangka pendek.

Rasio – rasio yang digunakan untuk mengukur sampai seberapa jauh aktiva perusahaan dibiayai dengan hutang.

3. Rasio Aktivitas

Rasio ini mengukur seberapa besar evektivitas perusahaan dalam memanfaatkan sumber dananya. Rasio aktivitas dinyatakan sebagai perbandingan penjualan dengan berbagai elemen aktiva. Rasio aktivitas meliiputi perputaran persediaan, perputaran piutang, perputaran aktiva, dan perputaran aktiva tetap.

4. Rasio Keuntungan

Keuntungan merupaka hasil dari kebijaksanaan yang diambil oleh manajemen. Rasio keuntungan untuk mengukur seberapa besar tingkat keuntungan yang dapat diperoleh oleh perusahaan. Semakin besar tingkat keuntungan menunjukkan semakin baik manajemen dalam mengelola perusahaa.

5. Rasio Penilaian

Rasio penilaian merupakan suatu rasio untuk mengukur kemampuan perusahaan dalam menciptakan nilai pada masyarakat (investor) atau pada para pemegang saham. Rasio ini memberikan informasi sebagai besar masyarakat menghargai perusahaan, sehingga mereka mau memberi saham perusahaan dengan harga yang lebih tinggi dibanding dengan nilai buku saham.

30

Menurut Sutrisno (2003: 255), earning per share atau laba per lembar saham merupakan ukuran kemampuan perusahaan untuk menghasilkan keuntungan perlembar saham pemilik.

Sedangkan Menurut Tandelilin (2010: 373-374), komponen penting pertama yang harus diperhatikan dalam analisis perusahaan adalah per lembar saham atau lebih dikenal sebagai Earning Per Share (EPS). Informasi EPS suatu perusahaan menunjukkan besarnya laba bersih perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan. Besarnya EPS suatu perusahaan bisa diketahui dari informasi laporan keuangan perusahaan. Rumus untuk menghitung EPS suatu perusahaan adalah sebagai berikut.

EPS=

(Tandelilin,2010 : 374)

2.2.6.4. Price Earning Ratio

Menurut Sutrisno (2003: 256), rasio ini mengukur seberapa besar perbandingan antara harga saham perusahaan dengan keuntungan yang akan diperoleh oleh para pemegang saham.

Pendekatan PER untuk menghitung berapa kali nilai earning yang tercermin dalam harga suatu saham. Dengan kata lain, PER menggambarkan rasio atau perbandingan antara harga saham terhadap

Rumus untuk menghitung PER suatu saham adalah dengan membagi harga saham perusahaan terhadap earning per lembar saham. Secara matematis, rumus untuk menghitung PER adalah sebagai berikut:

PER =

(Tandelilin,2010 : 320)

2.2.7. Faktor – Faktor Yang Mempengaruhi Harga Saham

2.2.7.1. Pengaruh Earning Per Share (EPS)Terhadap Harga Saham

Menurut Residual Equity Theory yang dikemukakan oleh William Paton bahwa pemegang saham biasa dianggap sebagai pemilik usaha yang sebenarnya. Teori ekuitas residual berdasarkan pada perhitungan pendapatan per lembar saham (EPS). Keperluan pendekatan ini untuk memperhalus informasi yang lebih baik untuk para pemegang saham dalam mengambil keputusan dan dalam memperkirakan deviden yang mungkin diterima dimasa datang (Shim dan Siegel, 2002 :373) dalam (Rifai 2006)

32

menanamkan modalnya juga meningkat dan akan meningkatkan harga saham seiring dengan tingginya permintaan akan saham. Begitu pula sebaliknya, jika EPS rendah, investor akan menilai bahwa perusahaan memilki prospek yang kurang baik di masa depan sehingga akan mengurangi minat investor untuk berinvestasi atau membeli saham perusahaan. Dengan menurunnya permintaan saham, maka akan menurunkan harga saham.

Menurut Tuanakotta (1986: 213), Salah satu sebab EPS sangat populer adalah karena adanya anggapan bahwa EPS mengandung informasi yang penting untuk melakukan prediksi mengenai devidend per

share dikemudian hari dan tingkat harga saham di masa yang akan

datang. EPS juga dianggap relevan dalam menilai efektivitas manajemen dan pembagian deviden.

EPS merupakan ukuran kemampuan perusahaan untuk menghasilkan keuntungan per lembar saham (Sutrisno, 2003: 255). Rasio

ini sangat disukai oleh investor dan pemegang saham untuk menilai

kinerja perusahaan terutama untuk memaksimalisasi kekayaan

pemegang saham dan untuk mengetahui kemampuan perusahaan

dalam menghasilkan earning tiap lembar sahamnya.

2.2.7.2. Pengaruh price Earning ratio (PER)Terhadap Harga Saham

Albitrage Pricing Theory (APT) yang dikemukakan oleh Stephen A.

Ross (1976) menyatakan bahwa tingkat keuntungan yang diharapkan suatu

Albitrage Pricing Theory menggambarkan hubungan antara risiko dan pendapatan (Yong dan Rodoni, 2002 : 2)

Menurut Husnan (2001: 298), metode PER sering dipergunakan dalam menganalisis perubahan harga saham. Sedangkan menurut Tandelilin (2010: 320), Pendakatan ini merupakan pendekatan yang lebih populer dipakai kalangan analisis saham dan para praktisi. Dalam pendekatan PER investor akan menghitung berapa kali nilai earning yang tercermin dalam harga suatu saham. Dengan kata lain, PER menggambarkan rasio atau perbandingan antara harga saham terhadap

earning perusahaan. PER ini juga akan memberikan informasi berapa

rupiah harga yang harus dibayar investor untuk memperoleh setiap satu rupiah earning perusahaan.

Price earning ratio (PER) merupakan salah satu rasio yang

digunakan oleh investor sebagai informasi, karena price earning ratio berpengaruh secara nyata terhadap putusan yang diambil oleh investor dalam putusan investasinya. Menurut Hadianto (2008) PER menggambarkan apresiasi pasar terhadap kemampuan perusahaan dalam menghasilkan laba. rasio ini mengindikasikan derajat kepercayaan investor pada kinerja masa depan perusahaan semakin tinggi PER, Investor semakin percaya kepada emiten sehingga harga saham semakin mahal.

34

yang tinggi mungkin dicurigai telah terlalu tinggi harganya. (Husnan, 2001 :229). Makin tinggi price eraning ratio, makin besar harapan investor untuk meraih keuntungan berupa pendapatan investasi atas saham, yang berarti pula bahwa nilai perusahaan itu makin tinggi. Sebaliknya makin kecil price earning ratio, Makin kecil harapan investor untuk meraih keuntungan investasi atas saham itu.

Sehingga dapat disimpulkan bahwa semakin tinggi Price Earning

Ratio (PER) semakin tinggi harga saham, begitu pula sebaliknya.

2.2.7.3. Pengaruh Earning Per Share (EPS)dan Price earning ratio (PER)

Terhadap Harga Saham.

Menurut Tandelilin (2010 : 364) dalam melakukan analisis perusahaan, investor harus mendasarkan kerangka pikirnya pada dua komponen utama dalam analisis fundamental, yaitu : earning per share

dan price earning ratio. Ada tiga alasan yang mendasari penggunaan dua

komponen tersebut. Salah satunya karena pada dasarnya kedua komponen tersebut bisa dipakai untuk mengestimasi nilai intrinsik saham.

Earning per share (EPS) berhubungan dengan kepentingan bagi

saham, keadaan ini mendorong harga saham mengalami kenaikan.(Bram Hadianto,2008 : 164)

Price earning ratio (PER) menggambarkan apresiasi pasar

terhadap kemampuan perusahaan dalam menghasilkan laba, rasio ini mengindikasikan derajat kepercayaan investor pada kinerja masa depan perusahaan. Semakin tinggi PER, investor semakin percaya pada emiten sehingga harga saham semakin mahal. Earnig per share (EPS) dan Price

earning ratio (PER) merupakan dua komponen utama dalam analisis

fundamental oleh karna itu, EPS dan PER diperkirakan merupakan variabel yang mempunyai kekuatan penjelas dalam menerangkan sekaligus memprediksi harga saham. (Bram Hadianto,2008 : 164)

Tahun 2008 Bram Hadianto melakukan penelitian yang mengenai pengaruh EPS dan PER terhadap harga saham sektor perdagangan dan ritel di BEI hasil pengujian menunjukkan bahwa EPS dan PER secara simultan berpengaruh terhadap harga saham sektor perdagangan besar dan ritel Di BEI.

Berdasarkan uraian teori dan hasil penelitian terdahulu dapat disimpulkan bahwa EPS dan PER berpengaruh secara simultan terhadap harga saham.

2.3. Kerangka Pikir

36

dalam mengemukakan hipotesis, adapun premis – premis tersebut sebagai berikut :

a. Premis 1 :

EPS berpengaruh terhadap variasi harga saham. (Jenning et al, 1997 dalam sugeng mulyono, 2000)

b. Premis 2 :

PER Dan EPS berpengaruh positif terhadap harga saham. (Bram Hadianto, 2008)

c. Premis 3 :

harga saham terbentuk dipasar modal dan ditentukan oleh beberapa faktor seperti laba per lembar saham atau earning per

share, rasio laba terhadap harga per lembar saham atau price

earning ratio (Sartono,2001: 9)

Berdasarkan uraian diatas dapat disusun suatu kerangka pikir sebagai berikut :

Gambar.1. Kerangka Pikir

Earning Per Share (EPS)

(X )

Harga Saham

(Y)

Uji Regresi Linier Berganda

2.4. Hipotesis

Berdasarkan pada rumusan masalah yang ditetapkan dalam penelitian ini maka dapat ditetapkan hipotesis sebagai berikut: Bahwa

Earning Per Share (EPS) dan Price Earning Ratio (PER) berpengaruh

terhadap harga saham pada perusahaan Otomotif yang Go Public di Bursa Efek Indonesia.

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Penelitian ini menggunakan satu variabel terikat (Y) yaitu harga saham

(Y) dan dua variabel bebas (X) yaitu Earning Per Share (X ), Price Earning

Ratio (X ). adapun definisi operasional dan pengukuran variabel dari masing –

masing variabel tersebut adalah sebagai berikut :

a. Variabel Terikat (Y)

Harga Saham

Harga saham yang terjadi dipasar bursa pada saat tertentu

yang ditentukan oleh pelaku pasar dan ditentukan oleh permintaan

dan penawaran saham yang bersangkutan dipasar modal. Harga

Saham yang digunakan dalam penelitian adalah harga saham

penutupan rata-rata bulanan perusahaan Otomotif yang terdaftar di

Bursa Efek Indonesia. Variabel ini diukur dengan menggunakan

skala rasio dan dalam satuan rupiah. Rumus yang digunakan:

b. Variabel terikat (X)

1. Earning Per Share (X )

Earning Per Share atau laba per lembar saham

merupakan ukuran kemampuan perusahaan untuk

menghasilkan keuntungan perlembar saham pemilik. Variabel

ini diukur dengan menggunakan skala rasio dan dalam satuan

rupiah. dengan menggunakan rumus :

EPS=

(Tandelilin,2010 : 374)

2. Price Earning Ratio (X )

Rasio ini mengukur seberapa besar perbandingan antara

harga saham perusahaan dengan keuntungan yang akan

diperoleh oleh para pemegang saham Variabel ini diukur

dengan menggunakan skala rasio dan dalam satuan rupiah.

Variabel ini dapat dihitung dengan menggunakan rumus

PER =

40

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi merupakan kelompok subyek atau obyek yang memiliki ciri

– ciri atau karakteristik tertentu yang berbeda dengan kelompok subyek atau

obyek yang lain, dan kelompok tersebut akan dikenai generalisasi dari hasil

penelitian. (Sumarsono,2004 : 44)

Populasi dalam penelitian ini adalah perusahaan Otomotif yang

terdaftar di bursa efek Indonesia mulai tahaun 2005 sampai dengan tahun

2009 yang berjumlah 19 perusahaan Otomotif yang Go public di bursa efek

Indonesia yang terdiri dari :

1. PT. Polychem Indonesia Tbk.

2. PT. Astra International Tbk.

3. PT. Astra Otoparts Tbk.

4. PT. Indo Korsa Tbk.

5. PT. Goodyear Indonesia Tbk.

6. PT. Gajah Tunggal Tbk.

7. PT. Hexindo Adiperkasa Tbk.

8. PT. Indomobil Sukses Internasional Tbk.

9. PT. Indospring Tbk.

12.PT. Multistrada Arah Sarana Tbk.

13.PT. Nipress Tbk.

14.PT. Prima Alloy Steel Tbk.

15.PT. Selamat Sempurna Tbk.

16.PT. Allbond Makmur Usaha Tbk.

17.PT. Sugi Samapersada Tbk.

18.PT. Tunas Ridean Tbk.

19.PT. United Tractor Tbk.

3.2.2. Sampel

Menurut Sumarsono (2004: 44) “Sampel adalah bagian dari populasi,

yang mempunyai ciri dan karakteristik yang sama dengan populasi tersebut,

karena itu sebuah sampel harus merupakan representatif dari sebuah

populasi”. Teknik pengambilan sampel yang digunakan dalam penelitian ini

adalah purposive sampling yaitu teknik penarikan sampel non-probabilitas

yang menyeleksi responden-responden berdasarkan ciri-ciri atau sifat khusus

yang dimiliki oleh sampel dan sampel tersebut yang merupakan representatif

42

Sampel dari penelitian ini diambil dari jumlah populasi yang terdaftar

berturut-turut di Bursa Efek Indonesia dari tahun 2005 hingga 2009 kemudian

diambil sampel. Kriteria pengambilan sampel dalam penelitian adalah sebagai

berikut:

1.Perusahaan Otomotif yang go public dan terdaftar di Bursa Efek

Indonesia serta masih aktif dan melakukan perdagangan saham dari

tahun 2005 - 2009

2.Memiliki data laporan keuangan yang lengkap tahun 2005 - 2009

3.Perusahaan mengalami laba pada tahun penelitian dari tahun 2005 –

2009

4.Perusahaan otomotif yang sahamnya selalu terdaftar dan go publik di

Bursa Efek Indonesia dari tahun 2005 - 2009.

Jumlah perusahaan Otomotif yang go public di Bursa Efek Indonesia

adalah sebanyak 19 perusahaan. Namun dengan kriteria-kriteria sampel di atas

maka diperoleh jumlah sampel penelitian ini sebanyak 8 perusahaan. Adapun 8

perusahaan Otomotif yang memenuhi kriteria tersebut adalah.

1.PT. Astra Internasional Tbk.

3.PT. Hexindo Adiperkasa Tbk.

4.PT. Intraco Penta Tbk.

5.PT. Nipress Tbk.

6.PT. Selamat Sempurna Tbk.

7.PT. Tunas Ridean Tbk

8.PT. United Tractor Tbk.

3.3. Teknik Pengumpulan Data

1.3.1. Jenis Data

jenis data yang digunakan dalam penelitian ini adalah data sekunder

yaitu data yang diambil untuk memperoleh bahan atau keterangan data dengan

cara mempelajari serta mencatat dari data dokumen dan laporan keuangan dari

masing – masing perusahaan otomotif.

3.3.2. Sumber Data

Sumber data yang digunakan dalam penelitian ini diperoleh dan

dikumpulkan melalui situs resmi BEI di www.idx.co.id dan

http://finance.yahoo.com yang diunduh tanggal 27-08-2010 diolah dari

laporan keuangan perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia

selama periode 2005-2009.

3.3.3. Pengumpulan Data

Data dikumpulkan dengan cara dokumentasi yaitu melihat,

44

keuangan perusahaan Oomotif yang go public di bursa efek Indonesia dari

tahun 2005 – 2009

1.4. Teknis Analisis dan Uji Hipotesis

1.4.1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut

mengikuti sebaran normal dapat dilakukan dengan metode Kolmogorov

Smirnov dengan menggunakan program SPSS (Sumarsono, 2004: 40).

Pedoman dalam mengambil keputusan apakah sebuah distribusi data

mengikuti distribusi normal adalah :

- Jika nilai signifikan (nilai profitabilitasnya) lebih kecil dari 5%,

maka distribusi adalah tidak normal.

- Jika nilai signifikan (nilai profitabilitasnya) lebih besar dari

nilai 5%, maka distribusi adalah normal.

1.4.2. Uji Asumsi Klasik

Persamaan regresi diatas tersebut harus bersifat BLUE (Best Linear

Unbrased Estimator) artinya pengambilan keputusan uji F dan uji t tidak

boleh bias. Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi

2. Non Multikolinearitas (tidak boleh ada multiklinearitas)

3. Homokedastisitas (tidak boleh ada heteroskedasitisitas)

Apabila salah satu dari ketiga asumsi tersebut dilanggar, maka

persamaan regresi yang diperoleh tidak lagi bersifat BLUE. Sehingga

pengambilan keputusan melalui uji F dan uji t menjadi bias. Di bawah ini

asumsi dasar dari BLUE, yaitu:

1. Autokorelasi

Uji autokolerasi bertujuan untuk menguji apakah dalam

suatu model linier ada korelasi antara korelasi pengganggu periode

t dengan kesalahan pada periode t-1 (sebelumnya). Untuk menguji

apakah terjadi autokorelasi atau tidak, digunakan uji

Durbin-Watson (DW-Test).

Menurut Santoso (2002 : 219) pengambilan keputusan ada

tidaknya autokorelasi, yaitu digunakan uji Durbin-Watson

(Dw-Test), dengan ketentuan sebagai berikut:

Angka D-W di bawah -2 berarti ada autokorelasi positif

Angka D-W di antara -2 sampai +2, berarti tidak ada

autokorelasi

Angka D-W di atas +2 berarti ada autokorelasi negatif.

46

Uji multikolinearitas bertujuan untuk menguji apakah

model regresi ditemukan adanya korelasi antar variabel bebas

(independen). Model regresi yang baik seharusnya tidak terjadi

korelasi diantara variabel independen. Jika variabel saling

berkorelasi, maka variabel ini tidak ortogonal. Variabel ortogonal

adalah variabel independen yang nilai korelasinya antar sesama

variabel independen sama dengan nol.

Menurut Santoso (2002 : 206) model regresi bebas dari

multikolinearitas bila :

Variance inflation factor (VIF) disekitar angka 1 atau

lebih kecil dari 10

Mempunyai angka tolerance mendekati 1.

3. Heteroskedastisitas

Heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual suatu

pengamatan ke pengamatan yang lain. Jika variance dari residual

suatu pengamat ke pengamat yang lain tetap, maka disebut

homoskedastisitas. Dan jika berbeda disebut heteroskedastisitas.

Model regresi yang baik adalah model yang bersifat

Menurut Santoso (2002:301) deteksi adanya

heteroskedastisitas adalah:

a. Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas.

b.Nilai probabilitas < 0,05 berarti terkena heteroskedastisitas.

3.4.3. Teknik Analisis

Teknik analisis dalam penelitian ini tergolong dalam analisis

kuantitatif yaitu suatu teknik analisis dimana data – data yang berbentuk

angka – angka dengan membandingkan melalui perhitungan dan

mengaplikasikannya dengan berbagai rumus statistik yang sesuai. Dalam

penelitian ini analisis yang digunakan adalah analisis regresi linier berganda

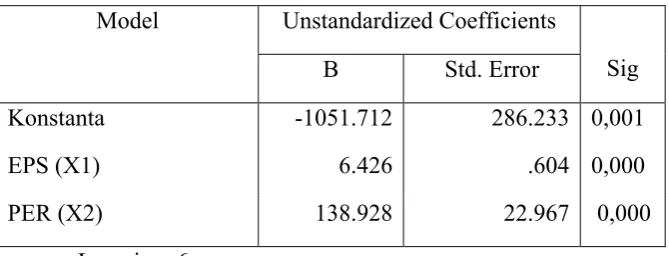

dengan rumus sebagai berikut :

Y= β + βX + β X + e

Sumber : (Anonim, 2009 : L-21)

Keterangan :

Y = harga saham

β = konstanta

X = earning per share (EPS)

48

β,β = Koefisien Regresi

e = Kesalahan Baku

3.4.4. Uji Hipotesis

1. Uji F

Uji F digunakan untuk menguji cocok atau tidaknya model

regresi yang dihasilkan guna mengetahui pengaruh X1, X2, terhadap Y.

prosedur Uji F dengan kriteria sebagai berikut:

a. H0 : β1= β2 = 0 (model regresi yang dihasilkan tidak

cocok)

H1 : β1= β2 ≠ 0 (model regresi yang dihasilkan cocok)

b. Level signifikan (β ) = 0,05

c. Kriteria pengujian :

Jika nilai probabilitas (P value) / signifikan > 0,05

maka H0 diterima dan H1 ditolak.

Jika nilai probabilitas (P value ) / signifikan < 0,05

maka H0 di tolak dan H1 diterima.

Uji t dapat digunakan untuk menguji signifikan atau tidaknya

pengaruh antara variabel independen secara parsial terhadap variabel

dependen, digunakan uji t dengan prosedur sebagai berikut:

a. Hipotesis

H0 : β0 = 0 (secara parsial tidak terdapat pengaruh variabel

bebas terhadap variabel terikat).

H1 : β1 ≠ 0 (secara parsial terdapat pengaruh positif

variabel bebas terhadap variabel terikat)

b. Level of signifikan (β ) = 0,05

c. Ketentuan pengujian:

1. Jika nilai probabilitas (P value) / signifikan > 0,05

maka H0 diterima dan H1 ditolak.

2. Jika nilai probabilitas (P value) / signifikan < 0,05

maka H0 ditolak dan H1 diterima.

BAB IV

HASIL DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. PT. Bursa Efek Indonesia (BEI)

Penggabungan PT Bursa Efek Surabaya (BES) ke dalam PT

Bursa Efek Jakarta (BEJ) yang kemudian menjadi PT Bursa Efek

Indonesia (BEI), telah efektif mulai tanggal 30 November 2007. Bursa

hasil merger tersebut telah memulai operasional pertamanya pada

tanggal 3 Desember 2007. Bursa saat ini memfasilitasi perdagangan

ekuiti, surat utang, dan perdagangan derivatif. Hadirnya Bursa Efek

Indonesia ini diharapkan akan meningkatkan efisiensi industri Pasar

Modal di Indonesia dan menambah daya tarik masyarakat untuk

berinvestasi. Sinergi merger ini diharapkan akan semakin

meningkatkan pertumbuhan Pasar Modal kita, baik dalam

kapitalisasi pasar, jumlah emiten, dan jumlah investor baik lokal

maupun asing. Harapan kedepan Pasar Modal Indonesia akan

4.1.2. Sejarah singkat PT. Astra Internasional Tbk.

PT Astra International Tbk (“Perseroan”) didirikan pada tahun

1957 dengan nama PT Astra International Incorporated, berdasarkan Akta

Notaris Sie Khwan Djioe No. 67 tanggal 20 Februari 1957. Akta

pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia

dalam Surat Keputusan No. J.A.5/53/5 tanggal 1 Juli 1957.

Anggaran Dasar Perseroan telah mengalami beberapa kali

perubahan. Perubahan seluruh anggaran dasar agar sesuai dengan Undang

Undang Perseroan Terbatas No. 1 tahun 1995 dilakukan dengan Akta

Notaris Benny Kristianto No. 61 tanggal 11 Juni 1997. Perubahan ini

disetujui oleh Menteri Kehakiman Republik Indonesia dalam Surat

Keputusan No. C2-6452HT.01.04.Th.97 tanggal 9 Juli 1997. Perubahan

terakhir dilakukan dengan Akta Notaris P.S.A. Tampubolon, S.H. No. 30

tanggal 25 Maret 1999. Perubahan tersebut meliputi pemberian

wewenang kepada direksi untuk melakukan penerbitan saham dan atau

efek bersifat ekuitas tanpa memberikan hak untuk memesan terlebih

dahulu kepada para pemegang saham dan atau pemegang efek bersifat

ekuitas yang ada pada saat itu dengan ketentuan bahwa penerbitan saham

dan atau efek bersifat ekuitas tersebut harus memperoleh persetujuan

terlebih dahulu dari pemegang saham dalam Rapat Umum Pemegang

Saham serta dengan memenuhi peraturan pasar modal dan bursa efek

52

Anggaran Dasar ini telah dilaporkan kepada Menteri Kehakiman

Republik Indonesia dan telah diterima dan dicatat berdasarkan Surat

Keputusan No. C2-5625.HT.01.04.Th.99 tanggal 30 Maret 1999 dan

diumumkan dalam Lembaran Berita Negara Republik Indonesia No. 45

tanggal 4 September 1999 Tambahan No. 143.

Sesuai dengan pasal 3 Anggaran Dasar Perseroan, ruang lingkup

kegiatan Perseroan adalah perdagangan umum, perindustrian,

pertambangan, pengangkutan, pertanian, pembangunan, dan jasa

konsultasi, sedangkan ruang lingkup kegiatan utama anak perusahaan

meliputi perakitan dan penyaluran mobil, sepeda motor berikut suku

cadangnya, penjualan dan penyewaan alat-alat berat, pertambangan,

pengembangan perkebunan, jasa keuangan, dan teknologi informasi.

Bulan November 1992, pemilik saham mayoritas, William

Soeryadjaya menjual 100 juta saham perusahaan pada beberapa

perusahaan dan perorangan seperti PT. Danareksa Fund Management,

Oykel Limited, PT. Delta Mustika, Prajogo Pangestu and Henry Pribadi.

Pada bulan Juni 1993, Oykel LTd menjual keseluruhan kepemilikan

perusahaan motor Toyota jepang. Perusahaan adalah pemilik modal

langsung dan 33 pemilik modal tidak langsung.

Tahun 1996, perusahaan merencanakan untuk membangun sebuah

pabrik geothermal di Palembang dengan biaya Rp. 350 juta. Perusahaan

Perusahaan akan dibangun oleh perusahaan afiliasi yaitu PT. Astrated

Nusantara dan akan beroperasi tahun 1999.

4.1.3. Sejarah singkat PT. Astra Otoparts Tbk.

P.T. Astra Otoparts Tbk (Perusahaan) didirikan berdasarkan akta

notaris No.50 tanggal 20 September 1991 dari Rukmasanti Hardjasatya,

S.H., notaris di Jakarta, dengan nama PT Federal Adiwiraserasi. Akta

pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia

dalam Surat Keputusan No.C2-1326.HT.01.01.TH.92 tanggal 11

Pebruari 1992 serta diumumkan dalam Berita Negara No.39 Tambahan

No.2208 tangggal 15 Mei 1992.

Anggaran Dasar Perusahaan telah mengalami beberapa kali

perubahan, terakhir dengan akta notaris No.50 tanggal 11 Mei 2000 dari

Sutjipto, S.H., notaris di Jakarta, terutama antara lain, mengenai

pengeluaran saham dan efek ekuitas. Perubahan anggaran dasar tersebut

telah memperoleh persetujuan dari Menteri Hukum dan Perundangan

dengan Surat Keputusan No.C-11916.HT.01.04.TH.2000 tanggal 13 Juni

2000 dan diumumkan dalam Berita Negara Republik Indonesia No. 26

Tambahan No. 118 tanggal 30 Maret 2001.

Sesuai dengan pasal 3 anggaran dasar Perusahaan, ruang

lingkup ke giatan Perusahaan terutama bergerak dalam perdagangan suku

54

usaha dalam bidang industri logam, suku cadang kendaraan bermotor dan

industri plastik.

Perusahaan memulai kegiatan komersialnya pada tahun 1991

dan memiliki divisi perdagangan yang beroperasi di Singapura. Saat ini

kegiatan pemasaran Perusahaan meliputi dalam negeri dan luar negeri

termasuk Asia, Timur Tengah dan Afrika dan memiliki divisi

perdagangan yang beroperasi di Singapura dan anak perusahaan di

Australia. Perusahaan tergabung dalam kelompok usaha Astra Grup.

Pabrik Perusahaan berlamat di Jalan Raya Pegangsaan dua Km. 2,2,

Kelapa Gading, Jakarta.

4.1.4. Sejarah singkat PT. Hexindo Adiperkasa Tbk.

PT. Hexindo Adiperkasa Tbk. Didirikan di Indonesia berdasarkan

akta notaries Mohammad Ali SH. No. 37 tanggal 28 November 1988. Akta

pendirian ini telah disahkan oleh menteri Kehakiman Republik Indonesia

dalam surat Keputusan No. C2-4389.HT.01.01.TH.89 tanggal 12 Mei

1989, serta diumumkan dalam Berita Negara Indonesia No. 54 Tambahan

No. 1251 tanggal 7 Juli 1989. Anggaran dasar perusahaan telah mengalami

beberapa kali perubahan, perubahan terakhir antara lain mengenai modal

saham dan tugas dan wewenang direksi, sebagaimana dinyatakan dalam

akta Notaris Robert Purba SH. No. 74 tanggal 27 Juni 2007.

Perubahan Anggaran dasar tersebut telah diterima dan dicatat di

C-UM.HT.OUO-1530 tanggal 29 Oktober 2007. Perusahaan memulai

operasi komersial pada bulan januari 1989.

Sesuai dengan pasal 3 anggaran dasar perusahaan, kegiatan usaha

perusahaan adalah perdagangan dan persewaan alat berat serta pelayanan

purna jual. Saat ini, perusahaan bertindak selaku distributor alat-alat berat

jenis tertentu dan suku cadang dari merek Hitachi, John Deere dan Krupp.

Perusahaan berkedudukan di Jakarta dan berlokasi di kawasan industry

Pulo Gadung, Jalan Pulo Kambing II Kav. I-II No. 33, Jakarta 13930. Pada

tanggal 31 Desember 2007, perusahaan memiliki 10 cabang, 5 sub cabang,

7 kantor perwakilan dan 8 proyek yang tersebar diseluruh Indonesia

4.1.5. Sejarah singkat PT. Intraco Penta Tbk.

PT Intraco Penta Tbk (Perusahaan atau Induk Perusahaan)

didirikan berdasarkan Akta No. 13 tanggal 10 Mei 1975 dari Milly

Karmila Sareal, S.H., notaris di Jakarta. Akta pendirian ini disahkan oleh

Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No.

Y.A.5/199/15 tanggal 10 Juni 1975 serta diumumkan dalam Berita Negara

56

Anggaran dasar Perusahaan telah mengalami beberapa kali perubahan,

terakhir dengan Akta No. 34 tanggal 22 Juni 2000 dari Fathiah Helmi,

S.H., notaris di Jakarta mengenai perubahan nilai nominal saham.

Perubahan anggaran dasar tersebut telah diterima dan dicatat oleh

Direktorat Jenderal Hukum dan Perundang-Undangan dengan registrasi

No. C-12633.HT.01.04.TH.2000, tanggal 30 Juni 2000. Sesuai dengan

pasal 3 dari Anggaran Dasar Perusahaan, ruang lingkup kegiatan

Perusahaan terutama meliputi bidang perdagangan dan penyewaan

alat-alat berat dan suku cadang, serta memberikan jasa pelayanan yang

berkenaan dengan perakitan dan perbengkelan. Perusahaan memulai

usahanya secara komersial pada tahun 1975. Kantor pusat Perusahaan

terletak di Jl. Pangeran Jayakarta No. 115, Blok C1-2-3, Jakarta 10730,

sedangkan cabang-cabang Perusahaan terletak di beberapa kota di

Indonesia.

4.1.6. sejarah singkat PT. Nipress Tbk.

PT. Nipress Tbk (perushaan) didirikan dalam rangka undang –

undang penanaman modal dalam negeri No. 6 tahun 1968 yang telah

dibuat dengan undang – undang No. 12 tahun 1970 berdasarjan akta No.

295 tanggal 24 April 1975 dari Ridwan Suselo, SH., notaries di Jakarta.

Akta pendirian ini telah disahkan oleh mentri kehakiman republic

Indonesia dalam surat keputusannya No. Y.A.5/271/22 tanggal 19 Agustus

No.42 tanggal 25 Mei 1976, tamb