1

STRATEGI MENINGKATKAN PREFERENSI

PERBANKAN SYARIAH INDONESIA UNTUK

MENGGUNAKAN PEMBIAYAAN BAGI HASIL

2

4 3 8 6 15 12 21 16 27 21 37 28 50 37 66 98 145 52 76 115 3 6 11 15 20 28 38 47 68 103 48.8% 36.2% 28.0% 36.7% 35.6% 33.4% 47.6% 49.2% 31.4% 32.7% 35.5% 31.6% 41.8% 45.5% 51.8% 32.6% 34.2% 36.7% 36.7% 22.8% 45.4% 50.6% 2002 2003 2004 2005 2006 2007 2008 2009 2010 20113

32.5% 28.9% 37.7% 35.0% 25.6% 17.0% 18.1% 17.6% 16.5% 0.4% 0.6% 1.4% 2.0% 2.7% 3.9% 17.1% 19.9% 29.0% 33.0% 31.3% 35.7% 35.6% 36.3% 34.1% 28.4% 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Sudan Malaysia Indonesia4

35.9% 44.7% 38.5% 43.3% 53.4% 58.1% 46.9% 55.5% 54.7% 77.2% 78.6% 78.6% 78.6% 75.7% 73.4% 70.9% 71.5% 66.5% 62.3% 61.7% 59.2% 58.9% 55.9% 55.0% 54.9% 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Sudan Malaysia Indonesia5

0.12 0.11 0.15 0.14 0.18 0.16 0.14 0.15 0.16 0.15 0.88 0.89 0.85 0.86 0.82 0.84 0.86 0.85 0.84 0.85 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Wadi'ah Mudharabah 15.2 14.4 18.0 20.5 19.9 20.0 16.2 14.1 12.7 10.0 1.8 5.5 11.1 12.5 11.4 15.8 19.4 22.2 21.4 18.5 70.9 71.5 66.5 62.3 61.7 59.2 58.9 55.9 55.0 54.9 1.9 2.5 3.9 6.9 12.6 5.3 3.2 2.1 4.1 1.8 2.0 2.8 3.4 3.7 6.7 5.4 2.7 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Mudharabah Musharakah Murabahah Qardh Ijarah Lainnya10

Giro & Tabungan Deposito/ Investasi Trade Financing Investment Financing Bagi Hasil Bonus Margin/ Mark-Up Bagi Hasil Bank Syariah Pendanaan Pembiayaan DepositorInvestor Pool Dana

Kreditor Pengusaha Fee Based Investasi Jual Beli MUSTAHIK Dana Sosial PASAR KEUANGAN Treasury PASAR RIIL Zakat

12

KEGIATAN USAHA BANK SHAHIBUL MAAL PENGUSAHA MUDHARIB MODAL 100% SKILL 100% KEUNTUNGAN Akad MudharabahMODAL

Bagian Keuntungan Y Modal 100% Bagian Keuntungan X14

KEGIATAN USAHA BANK MITRA PENGUSAHA MITRA MODAL&SKILL MODAL&SKILL KEUNTUNGAN Akad MusharakahMODAL

Bagian Modal X Bagian Modal Y

15

Source: Sakti (2007)PLS

Investment

Wealth & Income

Distribution

Real Sector

Grow

Productivity &

Opportunity

Accelerate Ec.

Growth

19

-

-

20

-

-

-

21

23

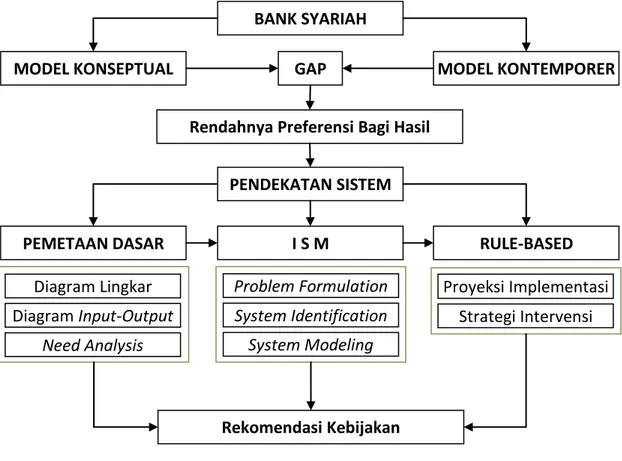

BANK SYARIAH

MODEL KONSEPTUAL

GAP

MODEL KONTEMPORER

Rendahnya Preferensi Bagi Hasil

PENDEKATAN SISTEM

PEMETAAN DASAR

I S M

RULE-BASED

Diagram Lingkar

Diagram Input-Output

Need Analysis

Problem Formulation

System Identification

System Modeling

Proyeksi Implementasi

Strategi Intervensi

Rekomendasi Kebijakan

24

E1 E2 E3 E4 E5 E6 E7 E8 E9Goal

Sub GoalElements

25

Uncontrollable

Inputs

Controllable

Inputs

Desirable

Outputs

Undesirable

Outputs

Environmental

Inputs

SYSTEM

PROCESS

Management Control26

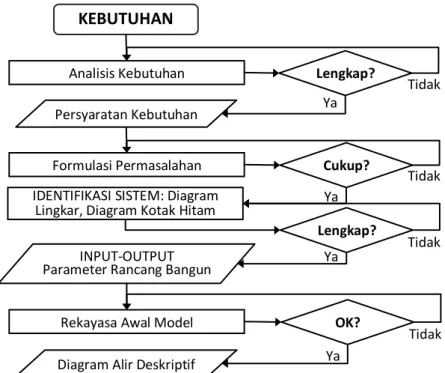

KEBUTUHAN

Analisis Kebutuhan Lengkap?

Persyaratan Kebutuhan Formulasi Permasalahan Lengkap? OK? Cukup? INPUT-OUTPUT Parameter Rancang Bangun

Rekayasa Awal Model Diagram Alir Deskriptif

Tidak Tidak Tidak Tidak Ya Ya Ya Ya IDENTIFIKASI SISTEM: Diagram

27

•

•

•

•

•

•

•

28

•

29

PROGRAM

Uraikan Program menjadi Perencanaan ProgramUraikan tiap Elemen menjadi Sub-Elemen Tentukan hubungan kontekstual antara sub elemen pada setiap elemen Susun SSIM untuk tiap Elemen Bentuk Reachability Matrix untuk tiap Elemen

Uji Transitivity dari Matrix

OK?

Modifikasi SSIMTentukan Drive dan Drive power tiap Sub-Elemen Tentukan Level melalui

Pemilihan

Ubah RM ke format lower

triangular RM Tentukan Rank dan hierarki Sub-Elemen

Susun Digraph dari lower triangular

Tentukan Drive Dependence Matrix tiap Elemen Plot Sub-Elemen pada

empat sektor Klasifikasi Sub-Elemen pada

empat peubah kategori Susun ISM dari tiap Elemen

Tidak Ya

30

4. Tujuan 3. Perubahan yg. Dimungkinkan 2. Kendala 1. Kebutuhan 5. Tolok Ukur Keberhasilan 6. Kegiatan 7. Pelaku 8. Segmen Msy. yg.Terpengaruh 9. Ukuran Efektivitas31

-

-

Basis Pengetahuan

Basis Pengetahuan

Fasilitas Akuisisi

Antarmuka

Pengguna

Mesin Inferensi

Fasilitas Penjelasan

32

-

-

34

Karyawan

Nasabah

Investor

BANK

+ + + + + + - ---35

-

Bank

Syariah

Nasabah

Pendamping

Teknis

50 50 47 6 4736

37

38

-

39

-

2Peningkatan Preferensi PLS 26Aturan Syariah 19Variasi Produk PLS 29Edukasi/ Sosialisasi 31Stabilitas Ekonomi 6Dukungan Pemerintah 7Regulasi Pendukung 8SDM Berkualitas 9Informasi Risk-Return 15Dukungan Pemilik 16Insentif Bankir Syh. 17Dukungan IT 22Transparansi Nasabah 20Risiko Terkendali 13Adm. PLS Sederhana 28Keadilan 25Minat PLS Nasabah 21Optimum Portfolio Sederhana + + + - + + + + + + + + + + + + + + + - + + + + + + + + + + + + + - 30Tujuan Syariah + + + 4Penyeimb.&Trs. Risk/Return 32Pemb. BagiHasil yg. Aman

27Keseimbangan Bargaining Power + + + + + + + + + + 14/24Saling Percaya + Pertumbuhan Sektor Riil + + + + + + + + + + - + 10Risk-Adj. Return Tinggi - - 12Fleksibilitas Bagi-Hasil + + + 5Min. Asymmetry Information

40

-

6Dukungan Pemerintah 44Tekanan Positif LSM 45Tekanan DPR + 40Ketersediaan Anggaran 46Tekanan Regulator Bank 41Keberpihakan Kebijakan Ekon. 43DukunganDSN-MUI ORMAS Islam 42Dukungan

44Tekanan negatif LSM - + + + - + + + + 2Peningkatan Preferensi PLS 31Stabilitas Ekonomi 33Pertumbuhan Sektor Riil 39Peningkatan Pendap. Pajak 38Peningkatan

FDI & Cap.Out↓ 34Kesempatan Kerja

+ + + + + + + + + + + + + + +

41

-

Strategi Peningkatan

Preferensi Bagi Hasil

Input Tak Terkendali 7Regulasi Pendukung

9Risk-Return Sektoral

18Perilaku Nasabah

25Minat Nasabah ber-PLS

Input Terkendali

8SDM Berkualitas

13Adm. PLS Sederhana

15Dukungan Pemilik

16Insentif Bankir Syariah

17Dukungan IT

19Variasi Produk PLS

21Optimum Portfolio

29Edukasi/Sosialisasi

Output Dikehendaki

Usaha Berbasis Syariah ↑

2Preferensi PLS ↑

3Porsi PLS Tinggi

4Penyimb. Transp. Risiko

5Penyimb. Transp. Return

10Risiko Terkendali

27Keseimb. Barg. Power

28Keadilan

30Tujuan Syariah

31Stabilitas Ekonomi

32Pemb. B-H yg. Aman

Output Tak Dikehendaki

Resistensi dari B.Konv.

NPF Meningkat Kekurangan SDM Syariah Kekurangan Kebutuhan Dana Input Lingkungan UU yang berlaku 6Dukungan Pemerintah 26Aturan Syariah

Manajemen Peningkatan

Preferensi Bagi Hasil

42

•

•

Dukungan Pemerintah

d/r Peningkatan

Preferensi Bagi Hasil

Input Tak Terkendali Dukungan DPR Dukungan ORMAS Dukungan LSM Dukungan MUI Input Terkendali Keberpihakan Kebijakan Ekonomi Dukungan BI Output Dikehendaki

Usaha Berbasis Syariah ↑

2Preferensi PLS ↑ 31Stabilitas Ekonomi Sektor Riil ↑ Kesempatan Kerja ↑ Pendapatan Pajak ↑ Ketersediaan Anggaran ↑ Capital Outflow Melambat

Output Tak Dikehendaki

Resistensi dari B.Konv.

Pembiayaan Impor ↑ Input Lingkungan UU yang berlaku 26Aturan Syariah

Manajemen Pembiayaan

Impor, Komunikasi dan

43

•

44

•

•

•

•

45

E3 Komitmen dan dukungan Pemilik E2 Aturan pendukung pembiayaan Bagi Hasil

E10 Saling percaya antara BS & Nasabah E1 Komitmen & dukungan Pemerintah E5 SDM Bank Syariah berkualitas E12 Minat nasabah ber-Bagi Hasil E7 Dukungan IT & SOP Bagi

Hasil

E9 Variasi produk & jasa

Bagi Hasil E8 Sistem insentif & kepangkatan E4 Direksi Bank Syariah kapabel E11 Penyeimbangan &

transparansi risk-return

E6 Risk management Syariah

E13 Edukasi-sosialisasi kepada Stakeholders E14 Pendamping teknis

untuk UMK

Level 6

Level 4

Level 5

Level 1

Level 2

46

•

•

•

•

47

STRUKTUR

Level 1: E15

Level 2: E9

E13 E14

Level 3: E10 E12 E7

Level 4: E4

E8

E1

E11

Level 5: E5

E6

Level 6: E3

Level 7: E2

48

E2 Kurangnya aturan pendukung Bagi Hasil E3 Kurangnya komitmen

dan dukungan Pemilik E5 Kurangnya SDM bank Syariah yang berkualitas E4 Kurangnya Direksi yang kapabel E8 Kurangnya aturan internal pendukung E1 Komitmen & dukungan Pemerintah E11 Rumitnya administrasi Bagi Hasil E9 Minim variasi produk

dan jasa Bagi Hasil

E13 Nasabah indifferent (PLS ≈ jual beli)

E14 Kurang tertibnya administrasi usaha E15 Kurang Pendamping

teknis untuk UMK

Level 7

Level 5

Level 6

Level 1

Level 2

E10 Minimnya perangkat managemen pendukung

E12 Asymmetric information

E7 Optimum asset portfolio bank Syariah

E6 Risiko inheren bagi hasil > jual beli

Level 3

49

•

•

•

•

50

STRUKTUR

Level 1: E7

E15

Level 2: E4

E1

Level 3: E14 E6

E11 E10 E8

E9

E12 E13

Level 4: E5

Level 5: E3

Level 6: E2

E2 Aturan yang fleksibel dan pro Bagi Hasil E3 Komitmen dan dukungan pemilik E5 Pengetahuan karyawan ttg Bagi Hasil

E14 Edukasi, sosialisasi & komunikasi E6 Risk management Syariah E11 Minat nasabah ber-Bagi Hasil E10 Pelayanan berorientasi Bagi Hasil E8 IT & SOP pen-dukung E9 Variasi produk & jasa B-H E12 Tertib administrasi usaha E4 Kompetensi Direksi bank Syariah E1 Dukungan Pemerintah E7 KPI & Kepangkatan BS

yang mendukung Level 6 Level 4 Level 5 Level 1 Level 2 E13 Indeks sektor riil & info nasabah E15 Ketersediaan

51

•

•

•

•

52

STRUKTUR

Level 1: E7

E15

Level 2: E6

E12 E8

E13

Level 3: E4

E10 E14 E1

E9

Level 4: E11

Level 5: E3

E5

Level 6: E2

53

E2 Aturan yang fleksibel & pro Bagi Hasil E3 Komitmen & dukungan Pemilik E11 Minat Nasabah

ber-Bagi Hasil E4 Direksi Bank Syariah kapabel E10 Pelayanan nasabah Bagi Hasil E14 Edukasi, Sosialisasi & Kom. efektif E1 Komitmen & dukungan Pemerintah E9 Variasi produk & jasa

Bagi Hasil E6 Terciptanya Risk

management Syariah

E12 Sistem administrasi

usaha tertib & efektif E8 Tersedianya

sistem IT & SOP simpel E7 Tersusunnya KPI &

kepangkatan Bank Syh.

Level 6

Level 4

Level 5

Level 1

Level 2

E15 Tersedia Pendamping teknis untukUMK

E13 Tersusunnya indeks sektor riil

E5 SDM Bank Syariah berkualitas

54

•

•

•

•

55

STRUKTUR

Level 1: E16

Level 2: E15 E14 E1

E13

Level 3: E3

E4

E10 E6

E7

Level 4: E2

E12 E8

Level 5: E5

E9

Level 6: E11

E11 Jumlah Nasabah Bagi Hasil E5 Tingkat keahlian SDM

tentang Bagi Hasil E12 Porsi Bagi Hasil Bank

Syariah Nasional E3 Tingkat dukungan Pemilik E4 Tingkat kinerja Direksi BS E10 Jumlah BS dg pelayanan Bagi Hasil E6 Jumlah BS dg risk management Syariah E7 Jumlah BS dg KPI mendukung Bagi Hasil E15 Tingkat pengetahuan

Masyarakat

E14 Indeks sektor riil & informasi Nasabah

E1 Tingkat dukungan Pmth E16 Jumlah & tingkat

kemampuan pendamping UMK

Level 6

Level 4

Level 5

Level 1

Level 2

E13 Jml Nasabahtertib adm.

E9 Jumlah produk & jasa Bagi Hasil

Level 3

E8 Jumlah BS yg IT & SOP mendukung Bagi

Hasil E2 Jumlah aturan Bagi

56

•

•

•

•

57

STRUKTUR

Level 1: E11 E15

Level 2: E9

E12 E1

E13

Level 3: E2

E5

E14 E8

E10

Level 4: E4

E6

Level 5: E7

Level 6: E3

58

E3 Menyempurnakanaturan pro Bagi Hasil E7 Menyusun program

pelayanan Bagi Hasil E4 Mengadakan pelatihan Bagi Hasil

E2 Menyempurnakan Fit & Proper test bagi PSP yang pro B-H E5 Merancang Risk mgt. Syariah E14 Menyusun Program Edukasi, Sosialisasi & Kom

E8 Merancang IT & SOP pendukung B-H E10 Merancang Insentif B-H utk BS & Nasabah E9 Merancang IT efektif

utk adm. usaha Nasabah

E12 Membuat Indeks sektor riil dan info Nsb.

E1 Menggalang Dukungan Pmth E11 Merancang Sertifikasi

& Kepangkatan BS

Level 6

Level 4

Level 5

Level 1

Level 2

E15 Rekrutmen & pelatihan Pendamping UMK

E13 Membuat Acuan

optimum portfolio

E6 Pengembangan Produk & Jasa Bagi Hasil

59

•

•

•

•

60

STRUKTUR

Level 1: E7

Level 2: E9 E10

Level 3: E8 E6 E5

Level 4: E3 E4

Level 5: E2 E1

E2 Pemilik Domestik BS E3 Pemilik Asing BSE9 Pemerintah E10 Masyarakat E7 Pendamping Teknik UMK

Level 4

Level 5

Level 1

Level 2

E8 DSN-MUI E6 Karyawan BS E5 Direksi BS

E4 Nasabah Pemb. BS

Level 3

61

•

•

•

•

62

STRUKTUR

Level 1: E9

E7

Level 2: E8

Level 3: E6

E5

E1

E3

Level 4: E2

Level 5: E10

Level 6: E4

E10 Masyarakat E2 Pemilik Domestik BS E8 DSN-MUI E3 Pemilik Asing BS E9 PemerintahLevel 4

Level 5

Level 1

Level 2

E6 Karyawan BS E5 Direksi BS E1 Regulator

Level 3

E7 Pendamping Teknik UMK

E4 Nasabah Pemb. BS

63

•

•

•

•

64

STRUKTUR

Level 1: E14

Level 2: E12 E1

E11 E4

E8

E9

E13

Level 3: E10 E7

Level 4: E5

E2

Level 5: E6

Level 6: E3

65

E6 Adanya programpelayanan Bagi Hasil E5 Tersedianya variasi produk & jasa Bagi Hasil

E10 Adanya Insentif untuk Nasabah B-H

E12 Adanya program Sos & Kom efektif

E1 Adanya komitmen & dukungan Pm E11 Adanya Indeks sektor riil E4 Adanya pelatihan SDM Syariah E8 Adanys Sistem IT & SOP Bagi Hasil E9 Adanya IT efektif untuk adm usaha E13 Acuan optimum portfolio

E2 Adanya Komitmen & dukungan Pemilik

E3 Adanya aturan pendukung Bagi Hasil

E7 Adanya Risk

management Syariah

E14 Adanya kaderisasi Pendamping teknis UMK

Level 5

Level 3

Level 4

Level 1

66

•

E4.11 Minat Nasabah ber-Bagi Hasil E9.5 Tersedianya variasi

produk & jasa Bagi Hasil

E9.6 Adanya program pelayanan Bagi Hasil

E2.6 Risiko inheren bagi hasil > jual beli E4.14 Edukasi, Sosialisasi

& Komunikasi efektif

E4.1 Komitmen & dukungan Pemerintah

E3.13 Indeks sektor riil & info Nasabah

E6.3 Menyempurnakan aturan pro Bagi Hasil E1.3 Komitmen dan

dukungan Pemilik

E3.5 Pengetahuan SDM tentang Bagi Hasil E5.11 Jumlah Nasabah

Bagi Hasil

E5.12 Porsi Bagi Hasil Bank Syariah Nasional E1.10 Saling percaya