ANALISIS AKUNTANSI PAJAK PERTAMBAHAN NILAI (PPN) ATAS KEMITRAAN GILING TEBU DI PT. PERKEBUNAN

NUSANTARA XIV PABRIK GULA TAKALAR

SKRIPSI

Oleh

ICHSAN WAHYUDI NIM 105731131216

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021

i

ANALISIS AKUNTANSI PAJAK PERTAMBAHAN NILAI (PPN) ATAS KEMITRAAN GILING TEBU DI PT. PERKEBUNAN

NUSANTARA XIV PABRIK GULA TAKALAR

SKRIPSI

Oleh

ICHSAN WAHYUDI NIM 105731131216

Diajukan Sebagai Salah Satu Syarat Dalam Rangka Menyelesaikan Studi Pada Program Studi Strata 1 Akuntansi

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021

ii

PERSEMBAHAN

Karya Ilmiah sederhana ini penulis persembahkan Kepada:

1. Kedua orang tuaku dan saudara-saudaraku yang selalu memberikan dukungan dan motivasi serta mendoakan agar diberikan kelancaran terhadap segala urusanku.

2. Sahabat-sahabatku serta teman-temanku yang juga turut memberikan motivasi dan bantuannya kepadaku.

3. Dan kepada seseorang yang entah siapa dan dimana keberadaannya.

MOTTO HIDUP

Every time you get tired there is a blessin, every trial there is a way out.

Do not give up, keep struggling and complete it with prayer. May dreams come true soon.

iii

iv

v

vi

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWTatas segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya.Shalawat dan Salam tak lupa penulis kirimkan kepada Rasulullah SAW beserta para keluarga, sahabat dan para pengikutnya.Merupakan nikmat yang tiada ternilai manakala penulisan Skripsi yang berjudul “pengaruh akuntansi pajak pertambahan nilai (ppn) atas jasa giling tebu di PT.perkebunan nusantara xlv pabrik gula takalar”.

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada kedua orang tua penulis bapak Suparman dan ibu mujilah yang senantiasa mendoakan, memberi semangat, perhatian, kasih sayang yang tulus tanpa pamrihdan kakak-kakakku yang tercinta yang senantiasa memberikan dukungan baik secara moril maupun materi sehingga penulis dapat menyelesaikan studi dengan baik.Dan seluruh keluarga besar atas segala pengorbanan, dukungan, dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

Penulis menyadari bahwa penyusunan Skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula penghargaan setinggi-tingginya dan terima kasih banyak disampaikan dengan hormat kepada:

vii

1. Bapak Prof. Dr. H. Ambo Asse, M. Ag., Rektor Universitas Muhammadiyah Makassar.

2. Bapak DR. JAM’AN, SE.,M.Si Dekan Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Dr. Ismail Badollahi, SE., M.Si. Ak. CA. CSP., selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Bapak Dr.H.Andi Rustam, SE., MM.Ak.CA.CPA selaku Pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga Skripsi selesai dengan baik.

5. Bapak Faidhul Adzim SE., M.Si selaku Pembimbing II yang telah berkenan membantu selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/Ibu asisten Dosen Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada penulis selama mengikuti kuliah.

7. Segenap Staff dan Karyawan Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar.

8. Rekan-rekan mahasiswa Fakultas Ekonomi dan Bisnis Program Akuntansi Angkatan 2016 dan terkhusus untuk Akuntansi 8 angkatan 2016 yang selalu belajar bersama yang tidak sedikit bantuannya dan dorongan dalam aktivitas studi penulis.

9. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu persatu yang telah memberikan semangat, kesabaran, motivasi dan dukungannya sehingga penulis dapat merampungkan penulisan Skripsi ini.

Akhirnya, sungguh penulis sangat menyadari bahwa Skripsi ini masih sangat jauh dari kesempurnaan oleh karena itu, kepada semua pihak utamanya

viii

para pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan skripsi ini.

Mudah-mudahan Skripsi ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater Kampus Biru Universitas Muhammadiyah Makassar.

Billaahi fii sabilil Haq, Fastabiqul Khoirat, Wassalaamu ‘alaikum Wa Rahmatullaahi Wa Barakatuh.

Makassar, Maret 2021

Penulis Ichsan Wahyudi

ix

ABSTRAK

ICHSAN WAHYUDI, 2021.Analisis Akuntansi Pajak Pertambahan Nilai ( PPN) Atas Kemitraan Giling Tebu Di PT.Perkebunan Nusantara XIV Pabrik Gula Takalar, Skripsi Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing Oleh pembimbing I Bapak H.Andi Rustam., dan Pembimbing II Bapak Faidhul Azdim Musa.

Tujuan penelitian ini untuk Menganalisis Implementasi pengaruh akuntansi pajak pertambahan nilai atas jasa giling tebu di PT. Perkebunan Nusantara XIV Pabrik Gula Takalar. Jenis penelitian yang digunakan adalah jenis penelitian kualitatif dengan menggunakan data Primer dan Sekunder. Metode pengumpulan data menggunakan data Wawancara, Observasi, dan Dokumentasi. Teknik analisis data yang digunakan adalah Redusi data, Penyajian data, Penarikan kesimpulan.

Hasil penelitian ini menunjukkan bahwa pencatatan akuntansi di PT.

Perkebunan Nusantara XIV Pabrik GulaTakalar disusun dan disajikan sesuai dengan Standar Akuntansi Keuangan di Indonesia, yang mencakup pernyataan dan interprestasi yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan - Ikatan Akuntan Indonesia dan Peraturan Badan Pengawas Pasar Modal dan Lembaga keuangan (BAPEPAM&LK) Nomor.VIIIG.7 lampiran keputusan ketua BAPEPAM & LK No.KEP-347/BL/2012 tanggal 25 Juni 2012.

Kata Kunci : Akuntansi Pajak Dan Pajak Pertambahan Nilai (PPN)

x

ABSTRACT

ICHSAN WAHYUDI, 2021. The Effect of Value Added Tax Accounting on Sugar Cane Milling Services at PT.Perkebunan Nusantara XIV Takalar Sugar Factory, Thesis of Accounting Study Program, Faculty of Economics and Business, Muhammadiyah University of Makassar. Supervised by mentor I, H.

Andi Rustam., and Supervisor II Mr. Faidhul Azdim Musa.

The purpose of this study was to analyze the implementation of the effect of value added tax accounting for sugarcane milling services at PT.

Perkebunan Nusantara XIV Takalar Sugar Factory. This type of research is a type of qualitative research using primary and secondary data. Methods of data collection using interview data, observation, and documentation. The data analysis technique used is data reduction, data presentation, drawing conclusions

The results of this study indicate that the accounting records at PT.

Perkebunan Nusantara XIV Sugar Factory Takalar prepared and presented in accordance with Financial Accounting Standards in Indonesia, which includes statements and interpretations issued by the Financial Accounting Standards Board - Indonesian Institute of Accountants and Regulation of the Capital Market and Financial Institution Supervisory Agency (BAPEPAM & LK) Number VIIIG.7 attachment decision of the chairman of BAPEPAM & LK No. KEP-347 / BL / 2012 dated 25 June 2012.

Keywords : tax accounting and value added tax VAT

xi

DAFTAR ISI

SAMPUL………..i

HALAMAN JUDUL ... …....i

HALAMAN PERSEMBAHAN DAN MOTTO ……… . ……ii

LEMBAR PERSETUJUAN UJIAN SKRIPSI ... …..iii

LEMBAR PENGESAHAN SKRIPSI ………...iv

SURAT PERNYATAAN KEASLIAN SKRIPSI ………..v

KATA PENGANTAR ………..………...vi

ABSTRAK ... …..ix

ABSTRACT ...………..…x

DAFTAR ISI ... …..xi

DAFTAR TABEL ………...xiii

DAFTAR GAMBAR ... …xiv

BAB 1 PENDAHULUAN ………..1

A. Latar Belakang ………..1

B. Rumusan Masalah ………6

C. Tujuan Penelitian ………..6

D. Manfaat Penelitian ………6

BAB II TINJAUAN PUSTAKA ………8

A. Defenisi Akuntansi ………8

B. Metode Pencatatan Akuntansi ………9

C. Standar Akuntansi Keuangan ………...12

D. Kemitraan dan Kerjasama .………14

E. Pajak ……….16

F. Pajak Pertambahan Nilai ………...19

G. Pengusaha Kena Pajak Menurut UU PPN ……….22

H. Penelitian Terdahulu ………..25

I. Kerangka Pikir ……….………26

BAB III METODE PENELITIAN ………27

A. Jenis Penelitian………..27

B. Fokus Penelitian ……….28

C. Lokasi penelitian dan Waktu penelitian ..………28

xii

D. Sumber Data ………...28

E. Teknik Pengumpulan Data ………29

F. Instrumen Penelitian ………..31

G. Metode Analisa Data ………..31

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ………34

A. Gambaran umum lokasi penelitian ………..34

B. Hasil penelitian ………47

BAB V PENUTUP ………68

A. Kesimpulan ………..68

B. Saran ………69

DAFTAR PUSTAKA ……….70 LAMPIRAN

xiii

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Penelitian Terdahulu ……….28

Tabel 4.1 Skema Bagi Hasil Kemitraan Tebu Rakyat Mandiri …………...53

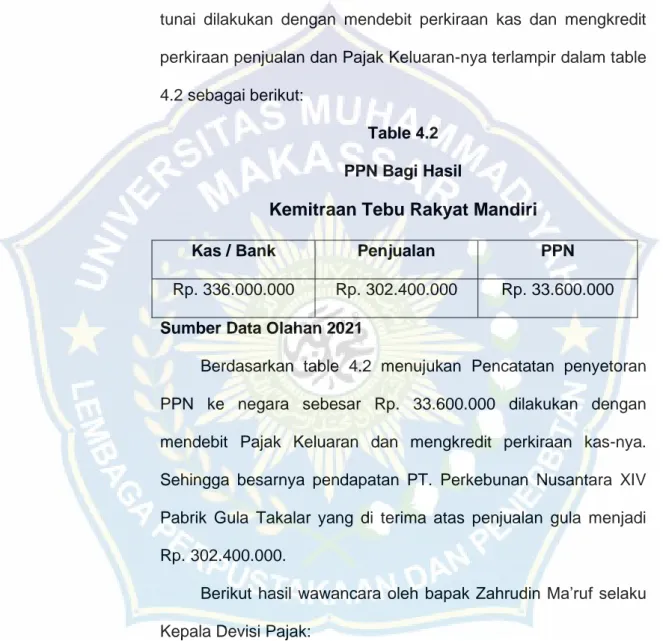

Tabel 4.2 PPN Bagi Hasil Kemitraan Rakyat Mandiri ………...55

Tabel 4.3 Skema Bagi Hasil Kemitraan Rakyat Mandiri ………...58

Tabel 4.4 PPN Bagi Hasil Kemitraan Tebu Rakyat Mandiri ……….60

Tabel 4.5 PPN Sewa Lahan Pabrik Gula Takalar ………...64

Tabe l4.6 PPN atas Kemitraan dan Kewajiban Petani Tebu ………64

Tabel 4.7 Laporan Penjualan Pabrik Gula Takalar ………66

Tabel 4.8 Neraca Pabrik Gula Takalar ………67

xiv

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Pikir ……….. 29

xv

1 BAB I PENDAHULUAN A. Latar Belakang

Perkembangan industri gula nasional tidak terlepas dari hubungan yang terjadi antara petani tebu dan pabrik gula. Dalam memproduksi tebu menjadi gula, keberadaan kedua pihak tersebut saling mempengaruhi dan melengkapi. Petani tebu memiliki lahan yang digunakan sebagai media untuk menanam tebu, sedangkan pabrik gula memiliki mesin penggiling tebu. Lahan dan mesin penggiling tebu merupakan modal yang paling utama dalam memproduksi gula pasir yang berguna untuk memenuhi kebutuhan gula dalam negeri. Tetapi sering terjadi permasalahan yang cukup rumit di pihak petani tebu maupun pabrik gula, Petani tebu mengalami permasalahan terbatasnya modal, penggunaan teknologi yang kurang tepat dan pemasaran. Sedangkan pada pabrik gula mengalami permasalahan terbatasnya lahan produksi, rendahnya produksi dan besarnya biaya produksi. Sehingga diperlukanlah sebuah kerjasama antara petani tebu dengan pabrik gula agar dapat menghasilkan gula pasir untuk konsumsi masyarakat (Hadian, 2010,h.13).

Untuk mengatasi permasalahan ini maka petani tebu dan pabrik gula melakukan kegiatan kemitraan yang bertujuan meningkatkan pendapatan dan keuntungan diantara kedua belah pihak. Dalam sistem kemitraan, petani tebu dan pabrik gula melakukan kerjasama yang saling menguntungkan, memerlukan, dan memperbanyak dalam memproduksi gula. Petani menyediakan lahan untuk budidaya atas bimbingan pabrik gula agar tebu yang dihasilkan memiliki kandungan rendemen yang berkualitas

2

baik. Atas kerjasama sistem kemitraan ini, petani tebu mendapatkan bagi hasil dengan presentase 66% dan sisanya sejumlah 34% untuk pabrik gula.

Pembagian hasil ini sebagaimana tertuang dalam Surat Keputusan Menteri Pertanian (SK Mentan) tahun 1998.Pembagian hasil tersebut tertulis dalam kontrak atau perjanjian tertulis antara petani dan pabrik gula. Akan tetapi dalam perjanjian tersebut tidak menyebutkan beban PPN di dalamnya.

Pada dasarnya semua barang dan jasa merupakan barang kena pajak dan jasa kena pajak, sehingga dikenakan Pajak Pertambahan Nilai (PPN), kecuali ditentukan lain oleh undang-undang PPN (Gunadi, 2011, h.17). Sebelum menentukan suatu jasa tergolong dalam JKP, penting untuk diperhatikan jenis-jenis jasa yang tidak dikenakan PPN. Untuk menentukan jenis barang dan jenis jasa yang dikenakan pajak perlu dilihat terlebih dahulu dalam ketentuan Pasal 4A Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 42 Tahun 2009, Peraturan Pemerintah Nomor 144 Tahun 2000 tentang Jenis Barang dan Jasa yang Tidak Dikenakan PPN, Peraturan Pemerintah Nomor 38 Tahun 2003 tentang Impor atau Penyerahan Barang kena pajak tertentu yang dibebaskan dari pengenaan PPN dan Peraturan Pemerintah Nomor 31 Tahun 2007 tentang Impor dan Penyerahan Barang Kena Pajak Tertentu yang bersifat strategis yang dibebaskan dari pengenaan PPN. Karena jasa giling tebu tidak termasuk dalam kelompok jasa yang dikecualikan dari pengenaan PPN sebagaimana diatur dalam ketentuan-ketentuan diatas maka jasa giling tebu otomatis dikenakan PPN.

PPN atas jasa giling tebu dikenakan atas bagi hasil yang diterima pabrik gula, dengan demikian bagi hasil yang diterima pabrik gula sebesar 34% di dalamnya terdapat PPN sebesar 10% yang wajib disetor ke kas negara. Pemungutan PPN jasa giling tebu ini otomatis akan berdampak terhadap pendapatan yang diterima oleh pabrik gula atas bagi hasil dari kerjasama dengan petani.

Dengan adanya hal tersebut, tentunya pendapatan pabrik gula akan berkurang, padahal atas kerjasama dengan petani pabrik gula sudah mengeluarkan biaya-biaya sejak awal untuk pembudidayaan tanaman tebu.

Hal ini sesuai dengan adanya ketentuan dalam Surat Edaran Direktur Jenderal Pajak Nomor 23/PJ.51/2000 yang menyatakan bahwa setiap bagi hasil yang diterima pabrik gula di dalamnya terutang PPN maka semua bagi hasil yang diterima pabrik gula dalam hubungannya dengan petani dianggap sebagai imbalan atas jasa penggilingan tebu oleh pabrik gula.

Oleh karena itu, sistem bagi hasil tersebut terdapat PPN jasa giling tebu, atau semua kerjasama yang dilakukan oleh petani dan pabrik gula dengan sistem bagi hasil di dalamnya terdapat unsur jasa kena pajak (JKP) atas jasa giling tebu.

Pemberlakuan PPN jasa giling tersebut menimbulkan kontroversi dikalangan pelaku kerja sama, yaitu pihak pabrik gula maupun pihak petani tebu. Pihak pabrik gula dan petani tebu menyatakan keberatan atas penetapan dipungutnya PPN jasa giling tebu dalam kerja sama yang terjadi antara keduanya. Penggilingan tebu oleh pabrik gula merupakan proses kerja sama pembuatan gula antara petani dengan pabrik gula mulai dari menyediakan lahan, penanaman, proses pengolahan hasil sampai dengan

4

pemasaran hasil (gula pasir).

Hubungan antara pabrik gula dan petani tebu merupakan kerja sama yang saling menguntungkan dan saling membutuhkan (Pamungkas, 2012, h.05). Dan dengan adanya kerja sama seperti itu bisa dikatakan bahwa tebu yang ada adalah milik bersama, karena tebu tersebut adalah milik bersama maka seharusnya tidak ada pemungutan PPN jasa giling tebu. Selain itu jasa giling tebu yang terjadi antara petani tebu dengan pabrik gula tersebut didasarkan pada alasan bahwa jasa giling tebu yang terjadi antara keduanya dalam sistem kemitraan bagi hasil, bukan seperti jasa giling sebagaimana jasa giling yang terjadi dalam penggilingan padi.

Masalah yang muncul setelah itu ialah pencatatan akuntansi atas pajak pertambahan nilai dari jasa giling tebu tersebut.

Beberapa penelitian terdahulu telah banyak dilakukan, seperti penelitian dari Pamungkas (2012) tentang “Evaluasi Kebijakan Pajak Pertambahan Nilai Atas Jasa Giling Tebu Dengan Pola Bagi Hasil”. Dalam penelitiannya saudari Rahma Wahyu Pamungkas berpendapat menjelaskan bahwa Penentuan sistem bagi hasil sebagai penyerahan terutang PPN (taxable supply) harus diidentifikasi dari setiap bentuk kerja sama yang melahirkan sistem bagi hasil. Bagi hasil sistem kemitraan KSU tidak dapat dikenakan PPN jasa giling tebu karena tidak ada penyerahan JKP. Secara umum, kebijakan PPN jasa giling tebu belum sepenuhnya memenuhi kriteria efektifitas, efisiensi, kecukupan, respon dan ketepatan.

Putra (2013) dalam penelitiannya yang berudul “Analisis Perlakuan Akuntansi dan Pelaporan Pertanggungjawaban Sosial Perusahaan (Studi Kasus PT. PLN Persero Distribusi Jawa Timur)” menjelaskan bahwa Penerapan Akuntansi untuk program tanggung jawab sosial perusahaan dibedakan menjadi dua penggunaan. Untuk Program Kemitraan dan Bina Lingkungan yang dilakukan PT. PLN (Persero) sebagai bentuk ketaatan terhadap regulasi BUMN, dibuat laporan posisi keuangan dan laporan aktivitas program yang terpisah dengan laporan keuangan utama Perusahaan. Laporan disusun dengan basis akrual dan menggunakan dasar Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) dan Standar Akuntansi Keuangan Pelaporan Keuangan Entitas Nirlaba (PSAK 45 Revisi 2011). Hal ini karena pertanggungjawaban program hanya diperuntukkan bagi pihak intern hanya sebatas penilaian kinerja pelaksanaan operasional dalam merealisasikan anggaran.

Pada penelitian ini, peneliti ingin meneliti tentang pengaruh dalam pencatatan akuntansi perusahaan atas PPN jasa giling tebu, karena menurut peneliti didalamnya terdapat suatu permasalahan.Karena tebu merupakan milik bersama, bagaimana mungkin tebu milik perusahaan yang kemudian digiling oleh mesin yang juga milik dari perusahaan sendiri tetap dikenakan pajak atas jasa penggilingannya. Hal tersebut yang melatar belakangi penulisan skripsi ini, sehingga peneliti ingin melakukan penelitian dengan judul “Analisis Akuntansi Pajak Pertambahan Nilai ( PPN ) Atas Kemitraan Giling Tebu di PT. Perkebunan Nusantara XIV Pabrik Gula Takalar”

6

B. Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka dapat diperoleh rumusan masalah dalam penelitian ini yaitu: ”Bagaimana pengaruh Akuntansi Pajak Pertambahan Nilai (PPN) Atas Kemitraan Giling Tebu di PT.

Perkebunan Nusantara XIV Pabrik Gula Takalar?‘’

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan dari penelitian ini adalah Untuk mengetahui pengaruh Akuntansi Pajak Pertambahan Nilai (PPN) Atas Kemitraan Giling Tebu di PT. Perkebunan Nusantara XIV Pabrik Gula Takalar.

D. Manfaat Penelitian

Adapun hasil dari penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Manfaat Akademis

Hasil dari penelitian ini diharapkan dapat memberikan sumbangan yang berarti dalam pengembangan ilmu ekonomi, terutama ilmu akuntansi. Hasil penelitian ini juga diharapkan dapat menjadikan sebuah referensi dan perbandingan untuk penelitian-penelitian selanjutnya.

2. Manfaat Praktis

a. Bagi penulis, penelitian ini diharapkan dapat memberikan wawasan tentang masalah yang diteliti, yaitu tentang implementasi perlakuan akuntansi pajak pertambahan nilai. Sehingga penulis dapat mengaplikasikan ilmu yang diperoleh dalam dunia kerja.

b. Bagi perusahaan, penelitian ini diharapkan dapat menambah

informasi dan wawasan serta dapat menjadi sumbangan pemikiran maupun bahan pertimbangan dalam perlakuan Akuntansi Pajak Pertambahan Nilai (PPN) pada perusahaan, khususnya atas jasa giling tebu.

8 BAB II

TINJAUAN PUSTAKA

A. Defenisi Akuntansi

Menurut Ismail (2010, h.02), akuntansi dapat diartikan sebagai seni dalam melakukan pencatatan, penggolongan, dan pengikhtisaran, yang mana hasil akhirnya tercipta sebuah informasi seluruh aktivitas keuangan perusahaan. Tujuan akuntansi yang digambarkan dalam laporan keuangan adalah untuk memberikan informasi yang bermanfaat untuk pengambilan keputusan para pemakai.

Dunia (2005, h.03) mengemukakan definisi akuntansi sebagai suatu sistem informasi yang memberikan laporan kepada berbagai pemakai atau pembuat keputusan mengenai aktivitas bisnis dari suatu kesatuan ekonomi.

Akuntansi menghasilkan informasi yang berguna bagi pemakai, bagi pihak- pihak intern atau yang mengelola perusahaan dan bagi pihak-pihak luar perusahaan.

American Institute of Certified Public Accounting (AICPA) yang dikutip oleh Harahap, (2005, h.04), akuntansi adalah seni pencatatan, penggolongan, dan pengiktisaran dengan cara tertentu dan dengan ukuran moneter, transaksi dan kejadian-kejadian yang umumnya bersifat keuangan dan termasuk menguraikan hasil-hasilnya.

Accounting Princple Board (APB) Statement 4 mendefinisikan akuntansi sebagai suatu kegiatan jasa. Fungsinya adalah memberikan informasi kuantitatif, umumnya dalam ukuran uang, mengenai suatu badan ekonomi yang dimaksudkan untuk digunakan dalam pengambilan keputusan

ekonomi yang digunakan dalam memilih keputusan terbaik di antara beberapa alternatif keputusan.

Dari beberapa pengertian diatas, dapat disimpulkan bahwa akuntansi adalah sebagai alat ukur yang memberikan informasi umumnya dalam ukuran uang mengenai suatu badan ekonomi yang berguna bagi pihak-pihak intern maupun ekstern perusahaan dalam mengambil keputusan.

B. Metode Pencatatan Akuntansi

Dhicana (2008) menyatakan bahwa secara umum terdapat dua jenis metode pencatatan akuntansi, yaitu:

1. Cash basis

Akuntansi Cash basis adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat kas atau setara kas diterima atau dibayar yang digunakan untuk pengakuan pendapatan, belanja dan pembiayaan. Cash Basis akan mencatat kegiatan keuangan saat kas atau uang telah diterima misalkan perusahaan menjual produknya akan tetapi uang pembayaran belum diterima maka pencatatan pendapatan penjualan produk tersebut tidak dilakukan.

1. Keunggulan Pencatatan Akuntansi Secara Cash Basis

a. Metode Cash basis digunakan untuk pencatatan pengakuan pendapatan, belanja dan pembiayaan.

b. Beban/biaya belum diakui sampai adanya pembayaran secara kas walaupun beban telah terjadi, sehingga tidak menyebabkan pengurangan dalam penghitungan pendapatan.

c. Pendapatan diakui pada saat diterimanya kas,sehingga benar-benar mencerminkan posisi yang sebenanya.

10

d. Penerimaan kas biasanya diakui sebagai pendapatan

e. Laporan Keuangan yang disajikan memperlihatkan posisi keuangan yang ada pada saat laporan tersebut.

f. Tidak perlunya suatu perusahaan untuk membuat pencadangan untuk kas yang belum tertagih.

2. Kelemahan Pencatatan Akuntansi Secara Cash Basis

a. Metode Cash basis tidak mencerminkan besarnya kas yang tersedia.

b. Akan dapat menurunkan perhitungan pendapatan bank, karena adanya pengakuan pendapatan sampai diterimanya uang kas.

c. Adanya penghapusan piutang secara langsung dan tidak mengenal adanya estimasi piutang tak tertagih.

d. Biasanya dipakai oleh perusahaan yang usahanya relative kecil seperti toko, warung, mall (retail) dan praktek kaum spesialis seperti dokter.

e. Setiap pengeluaran kas diakui sebagai beban.

f. Sulit dalam melakukan transaksi yang tertunda pembayarannya, karena pencatatan diakui pada saat kas masuk atau keluar.

g. Sulit bagi manajemen untuk menentukan suatu kebijakan kedepannya karena selalu berpatokan kepada kas.

2. Accrual Basis

Basis Akrual (Accrual Basis) Teknik basis akrual memiliki fitur pencatatan dimana transaksi sudah dapat dicatat karena transaksi tersebut memiliki implikasi uang masuk atau keluar di masa depan.

Transaksi dicatat pada saat terjadinya walaupun uang belum benar – benar diterima atau dikeluarkan. Jadi Basis akrual adalah basis akuntansi

yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat transaksi dan peristiwa itu terjadi tanpa memperhatikan saat kas atau setara kas diterima atau dibayar.

1. Keunggulan Pencatatan Akuntansi Secara Accrual Basis

a. Metode aacrual basis digunakan untuk pengukuran aset, kewajiban dan ekuitas dana.

b. Beban diakui saat terjadi transaksi, sehingga informasi yang diberikan lebih handal dan terpercaya.

c. Pendapatan diakui saat terjadi transaksi, sehingga informasi yang diberikan lebih handal dan terpecaya walaupun kas belum diterima.

d. Banyak digunakan oleh perusahan-perusahana besar (sesuai dengan Ketentuan Standar Akuntansi Keuangan dimana mengharuskan suatu perusahaan untuk menggunakan basis akural).

e. Piutang yang tidak tertagih tidak akan dihapus secara langsung tetapi akan dihitung kedalam estimasi piutang tak tertagih.

f. Setiap penerimaan dan pembayaran akan dicatat kedalam masing-masing akun sesuai dengan transaksi yang terjadi.

g. Adanya peningkatan pendapatan perusahaan karena kas yang belum diterima dapat diakui sebagai pendapatan.

h. Laporan keuangan dapat dijadikan sebagai pedoman manajemen dalam menentukan kebijakan perusahaan kedepanya.

12

i. Adanya pembentukan pencandangan untuk kas yang tidak tertagih, sehingga dapat mengurangi risiko kerugian.

2. Kelemahan Pencatatan Akuntansi Secara Accrual Basis

a. Biaya yang belum dibayarkan secara kas, akan dicatat efektif sebagai biaya sehingga dapat mengurangi pendapatan perusahaan.

b. Adanya resiko pendapatan yang tak tertagih sehingga dapat membuat mengurangi pendapatan perusahaan.

c. Dengan adanya pembentukan cadangan akan dapat mengurangi pendapatan perusahaan.

d. Perusahaan tidak mempunyai perkiraan yang tepat kapan kas yang belum dibayarkan oleh pihak lain dapat diterima.

C. Standar Akuntansi Keuangan

Maria (2007, h.12) mendefinisikan Standar Akuntansi Keuangan yang berisi Pernyataan Standar Akuntansi Keuangan (PSAK) adalah “Standar yang digunakan pedoman pokok penyusunan dan penyajian laporan keuangan bagi perusahaan, dana pensiun, dan unit ekonomi lainnya agar laporan keuangan lebih berguna, dapat dimengerti dan dapat dibandingkan serta tidak menyesatkan. Standar akuntansi keuangan (SAK) yang dibuat oleh IAI selalu mengikuti perkembangan International Accounting Standards Committee (IASC). Selain mengikuti IAS, SAK juga mempertimbangkan berbagai faktor lingkungan usaha yang ada di Indonesia sehingga di harapkan SAK yang diterbitkan dapat sesuai dengan tuntutan kebutuhan dunia usaha di Indonesia juga sejalan dengan standar akuntasi internasional.

Notohatmodjo (2014, h.16) menyatakan bahwa terdapat empat standar akuntansi keuangan yang berlaku di indonesia, yaitu:

1. Pernyataan Standar Akuntansi Keuangan (PSAK)

Pernyataan Standar Akuntansi Keuangan (PSAK) merupakan pedoman dalam melakukan praktek akuntansi dimana uraian materi di dalamnya mencakup hampir semua aspek yang berkaitan dengan akuntansi, yang dalam penyusunannya melibatkan sekumpulan orang dengan kemampuan dalam bidang akuntansi yang tergabung dalam suatu lembaga yang dinamakan Ikatan Akuntan Indonesia (IAI). Dengan kata lain, Pernyataan Standar Akuntansi Keuangan (PSAK) adalah buku petunjuk bagi pelaku akuntansi yang berisi pedoman tentang segala hal yang ada hubungannya dengan akuntansi.

2. Standar Akuntansi Keuangan – Entitas Tanpa Akuntabilitas Publik (SAK- ETAP)

Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia pada tahun 2009 telah menerbitkan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK-ETAP) yang efektif berlaku sejak 1 Januari 2011. Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik ini diterbitkan sebagai respon akan kebutuhan suatu standar akuntansi keuangan yang lebih sederhana, namun dapat memenuhi kaidah kualitas pelaporan keuangan yang bertujuan umum, mengingat Indonesia telah melakukan konverjensi terhadap International Financial Reporting Standard (IFRS) kedalam Standar Akuntansi Keuangan di Indonesia pada tahun 2012.

14

3. Standar Akuntansi Keuangan Syariah

Komite Akuntansi Syariah bersama dengan Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia telah mengeluarkan Pernyataan Standar Akuntansi Keuangan untuk transaksi kegiatan usaha dengan mempergunakan akuntansi berdasarkan kaidah syariah.

4. Standar Akuntansi Pemerintahan (SAP)

Standar Akuntansi Pemerintahan ditetapkan berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 71 Tahun 2010 Tentang Akuntansi Pemerintahan. Standar ini disusun oleh Komite Standar Akuntansi Pemerintahan yang independen dan ditetapkan dengan PP setelah terlebih dahulu mendapat pertimbangan dari Badan Pengawas Keuangan (BPK). Penyusunan SAP berbasis akrual dilakukan oleh KSAP melalui proses baku penyusunan (due process).

Proses baku penyusunan SAP tersebut merupakan pertanggungjawaban KSAP.

D. Kemitraan dan Kerjasama Antara Petani Tebu dan Pabrik Gula 1. Pola Kemitraan dan Kerjasama

Kemitraan merupakan jalinan kerjasama usaha yang merupakan strategi bisnis yang dilakukan antara dua pihak atau lebih dengan prinsip saling membutuhkan. Hal ini dapat terjadi karena pada dasarnya masing- masing pihak pasti mempunyai kelemahan dan kelebihan, justru dengan kelemahan dan kelebihan masing-masing pihak akan saling melengkapi dalam arti pihak yang satu akan mengisi dengan cara melakukan pembinaan terhadap kelemahan yang lain dan sebaliknya.

Kemitraan merupakan suatu konsep yang memadukan kelebihan yang dimiliki oleh masing-masing pelaku ekonomi. Adanya kerja sama dalam bentuk kemitraan juga akan menutupi kekurangan-kekurangan yang dimiliki oleh pelaku ekonomi. Pemahaman etika bisnis sebagai landasan moral dalam melaksanakan kemitraan merupakan suatu solusi dalam mengatasi kurang berhasilnya kemitraan yang ada selama ini. Pemahaman dan penerapan etika bisnis yang kuat akan menperkuat pondasi kemitraan yang akan memudahkan pelaksanaankemitraan itu sendiri (Hafsah, 2000, h.31).

Kemitraan antara petani tenu dengan pabrik gula lapis bermula sejak pihak pabrik gula kekurangan pasokan bahan baku berupa tebu dan mengelola ataupun menggiling tebu di bawah kapasitas giling, sedangkanpetani tidak memiliki jaminan pasar dan butuh pengolahan lebih lanjut agar tebulebih bernilai. Dengan demikian, terdapat hubungan saling membutuhkan antara pabrik gula lapis dan petani tebu. Selain kemitraan petani atau pemilik lahan tebu dan pabrik gula juga melakukan kerjasama, disebut kerjasama karena diantara keduanya tidak memiliki hubungan yang spesial seperti yang ada di kemitraan (Pamungkas, 2012, h.88).

2. Bagi Hasil

Petani tebu program Tebu Rakyat (TR) menerima ketentuan bagi hasil dari pabrik gula sesuai dengan ketentuan dari PTPN X. Ketentuan bagi hasil yang didapat antara petani tebu rakyat kredit (TRK) dan petani tebu rakyat mandiri (TRM) adalah sama. Sedangkan maksud dari bagi hasil yaitu pembagian keuntungan antara pabrik gula dengan petani tebu atas kerjasama yang sudah mereka sepakati. Mekanisme bagi hasil ini didasarkan pada jumlah kuintal tebu dan rendemen tebu, sehingga semakin

16

besar jumlah produksi tebu dan rendemen maka semakin banyak gula dan tetes yang diterima oleh petani. Begitu pula sebaliknya, jika jumlah kuintal tebu dan rendemen semakin kecil maka semakin kecil pula jumlah gula dan tetes yang diterima oleh petani.

E. Pajak

1. Defenisi Pajak

Banyak definisi atau batasan pajak yang telah dikemukakan oleh para ahli yang pada dasarnya memiliki tujuan yang sama yaitu merumuskan pengertian pajak sehingga dapat dipahami. Menurut Sukardji (2006, h.1) mengacu dari buku Pengantar Ilmu Pajak, oleh R.Santoso Brotodihardjo, S.H adalah sebagai berikut : ”Pajak adalah iuran kepada negara yang dapat dipaksakan yang terutang menurut ketentuan perundang-undangan tanpa mendapatprestasi kembali yang langsung dapat ditunjuk yang tujuannya untuk digunakan membiayai pengeluaran publik sehubungan dengan tugas negara untuk menyelenggarakan pemerintahan.

Dari definisi tersebut dapat diketahui ciri-ciri yang melekat pada definisi pajak, antara lain :

1. Pajak dipungut berdasarkan undang-undang serta aturan pelaksanaannya.

2. Dalam pembayaran pajak tidak dapat diyujukan adanya kontraprestasi secara individu oleh pemerintah.

3. Pajak dipungut oleh pemerintah (pemerintah pusat maupun pemerintah daerah).

4. Pajak diperuntukkan membiayai pengeluaran pemerintah dan apabila pemesukannya masih surplus, dipergunakan untuk membiayai publik investment.

Atas dasar unsur tersebut, maka dalam buku “ Pengantar singkat Hukum Pajak”, Prof.Dr.Rochmat Soemitro, S.H. dalam Mardiasmo (2006, h.1) merumuskan definisi pajak sebagai berikut :

Pajak adalah peralihan kekayaan dari sektor swasta ke sektor publik berdasarkan Undang-undang yang dapat dipaksakan dengan tidak mendapatkan imbalan yang secara langsung dapat ditunjuk dan digunakan untuk membiayai pengeluaran umum S.I. Djajadiningrat dalam Munawir (2004, h.3) mendefinisikan pajak sebagai berikut:

Pajak sebagai suatu kewajiban menyerahkan sebagian dari pada kekayaan kepada negara disebabkan suatu keadaan, kejadian dan perbuatan yang memberikan kedudukan tertentu tetapi bukan sebagai hukuman, menurut peraturan-peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa balik dari negara secara langsung, untuk memelihara kesejahteraan umum.”

2. Fungsi Pajak

Menurut Mardiasmo (2006, h.1) ada dua fungsi pajak, yaitu:

a. Fungsi budgetair

Pajak sebagi sumber dana bagi pemerintah untuk membiayai pengeluaran- pengeluarannya.

b. Fungsi Mengatur

Pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi. Contoh :

18

a. Pajak yang tinggi dikenakan terhadap minuman keras untuk mengurangi konsumsi minuman keras.

b. Pajak yang tinggi dikenakan terhadap barang-barang mewah untuk mengurangi gaya hidup konsumtif.

c. Tarif pajak untuk ekspor sebesar 0%, untuk mendorong ekspor produk Indonesia di pasar dunia.

d. Pemberian bea masuk yang tinggi terhadap produk-produk tertentu untuk melindungi industri dalam negeri.

3. Pengelompokkan Pajak

Menurut golongannya, pajak dibagi atas:

a. Pajak langsung

Yaitu pajak yang harus dipikul sendiri oleh wajib pajak dan tidak boleh dibebankan atau dilimpahkan kepada orang lain.

Contoh: pajak penghasilan.

b. Pajak Tidak Langsung

Yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain.

Contoh: pajak pertambahan nilai.

Sedangkan menurut sifatnya, pajak dibagi atas:

c. Pajak Subjektif

Yaitu pajak yang berpangkal atau berdasarkan pada subjeknya, dalam artian pemperhatikan keadaan diri wajib pajak.

Contohnya: pajak penghasilan.

d. Pajak Objektif

Yaitu pengutan yang memperhatikan nilai dari objek pajak, tanpa memperhatikan keadaan diri wajib pajak.

Contoh: PPN dan pajak penjualan atas barang mewah.

Menurut lembaga pemungutnya, pajak dibagi atas : e. Pajak Pusat

Yaitu pajak yang di kelola oleh pemerintah pusat dan hasilnya dipergunakan untuk membiayai pengeluaran rutin Negara.

Contoh: pajak penghasilan, pajak pertambahan nilai, pajak penjualan atas barang mewah, dan bea materai.

f. Pajak Daerah

Yaitu pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah.

Contoh:

1. Pajak propinsi: pajak kendaraan bermotor dan pajak bahan bakar kendaraan bermotor

2. Pajak kabupaten atau kota: pajak hotel, pajak restoran, dan pajak hiburan.

F. Pajak Pertambahan Nilai

1. Defenisi Pajak Pertambahan Nilai

Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas setiap pertambahan nilai dari barang atau jasa dalam peredarannya dari produsen ke konsumen. Dalam bahasa Inggris, PPN disebut Value Added Tax (VAT) atau Goods and Services Tax (GST). PPN termasuk jenis pajak tidak langsung, maksudnya pajak tersebut disetor oleh pihak lain (pedagang)

20

yang bukan penanggung pajak atau dengan kata lain, penanggung pajak (konsumen akhir) tidak menyetorkan langsung pajak yang ia tanggung, Mardiasmo, (2006).

Ariandis (2013, h.21) menyatakan Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan terhadap pertambahan nilai (value added) yang timbul akibat dipakainya faktor-faktor produksi disetiap jalur perusahaan dalam menyiapkan, menghasilkan, menyalurkan dan memperdagangkan barang atau pemberian pelayanan jasa kepada konsumen.

Pajak Pertambahan Nilai (PPN) merupakan pajak yang dikenakan atas penyerahan barang/jasa kena pajak di daerah pabean yang dilakukan oleh pabrikan, penyalur utama atau agen utama, importer, pemegang hak paten/merk dagang dari barang/jasa kena pajak tersebut (Christina, 2009).

Rusjdi (2007, h.03) mendefinisikan pajak Pertambahan Nilai (PPN) yaitu pajak yang dipungut berdasarkan Undang-undang Nomor 8 Tahun 1983 yang merupakan pajak yang dikenakan terhadap pertambahan nilai (value added) yang timbul akibat dipakainya faktor-faktor produksi di setiap jalur perusahaan dalam menyiapkan, menghasilkan, menyalurkan, dan memperdagangkan barang atau pemberian pelayanan jasa kepada para konsumen.

Rosdiana dkk (2011, h.65) menjelaskan pajak pertambahan nilai (PPN) bukanlah suatu bentuk perpajakan yang baru, namun pada dasarnya merupakan pajak penjualan yang dibebankan dalam bentuk yang berbeda.

Oleh karena itu legal character dari pajak pertambahan nilai adalah juga sebagai pajak tidak langsung atas konsumsi yang bersifat umum.

2. Pajak Pertambahan Nilai (PPN) atas hasil bumi a. Barang Hasil Pertanian yang Dibebaskan PPN

Pada prinsipnya didalam Undang-Undang Nomor 8 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-undang Nomor 42 Tahun 2009 (selanjutnya disebut UU PPN) Pajak Pertambahan Nilai (PPN) dikenal dua jenis fasilitas di bidang PPN yang memiliki perlakuan yang berbeda, yaitu:

1) Pajak terutang tidak dipungut.

2) Pembebasan dari pengenaan pajak.

Hal terpenting yang harus dipahami berkenaan dengan fasilitas PPN tersebut adalah bahwa suatu transaksi yang sebenarnya merupakan objek PPN atau telah memenuhi syarat untuk dikenakan PPN, karena sebab tertentu dibebaskan dari pengenaan PPN atau PPN nya tidak dipungut dengan Peraturan Pemerintah. Oleh karena itu, harus dibedakan dengan konsep tidak dikenakan PPN, yaitu suatu transaksi yang tidak memenuhi syarat-syarat untuk dikenakan PPN, misalnya barang yang diserahkan bukan BKP.

Tujuan dan maksud diberikannya fasilitas ini adalah untuk mendorong berhasilnya sektor-sektor kegiatan ekonomi yang berprioritas tinggi dalam skala nasional, mendorong perkembangan dunia usaha dan meningkatkan daya saing, mendukung pertahanan nasional, serta memperlancar pembangunan nasional. Dasar hukum pembebasan PPN adalah Pasal 16B Undang-undang Nomor 8 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-undang Nomor 42 Tahun 2009.

Pasal 16B ini memberikan wewenang kepada Pemerintah untuk

22

memberikan fasilitas berupa PPN tidak dipungut atau PPN dibebaskan untuk:

1) Kegiatan di kawasan tertentu atau tempat tertentu di dalam Daerah Pabean.

2) Penyerahan Barang Kena Pajak tertentu atau penyerahan Jasa Kena Pajak tertentu.

3) Impor Barang Kena Pajak tertentu.

4) Pemanfaatan Barang Kena Pajak tidak berwujud tertentu dari luar Daerah Pabean di dalam Daerah Pabean.

5) Pemanfaatan Jasa Kena Pajak tertentu dari luar Daerah Pabean di dalam Daerah Pabean.

Peraturan Pemerintah Nomor 31 Tahun 2007 mengatur tentang impor dan atau penyerahan barang kena pajak tertentu yang bersifat strategis yang dibebaskan dari pengenaan pajak pertambahan nilai.

Berdasarkan peraturan tersebut, barang pertanian termasuk dalam barang yang bersifat strategis. Barang hasil pertanian adalah barang yang dihasilkan dari kegiatan usaha di bidang:

1) Pertanian, perkebunan, dan kehutanan

2) Peternakan, perburuan atau penangkapan, maupun penangkaran.

3) Perikanan baik dari penangkapan atau budidaya, yang dipetik langsung, diambil langsung atau disadap langsung dari sumbernya termasuk, yang diproses awal dengan tujuan untuk memperpanjang usia simpan atau mempermudah proses lebih lanjut, sebagaimana ditetapkan dalam Lampiran Peraturan Pemerintah nomor 31 Tahun 2007.

b. Barang Hasil Pertanian yang Dikenakan PPN.

Pada tanggal 25 Februari 2014 telah diterbitkan Putusan Mahkamah Agung Republik Indonesia Nomor 70P/HUM/2013. Putusan tersebut mengabulkan permohonan uji materiil dari pemohon yaitu Kamar Dagang dan Industri Indonesia (KADIN). Isi putusan tersebut memerintahkan kepada Presiden Republik Indonesia untuk mencabut Pasal 1 ayat (1) huruf c, Pasal 1 ayat (2) huruf a, Pasal 2 ayat (1) huruf f, dan Pasal 2 ayat (2) huruf c Peraturan Pemerintah Nomor 31 Tahun 2007 tentang Perubahan Keempat atas Peraturan Pemerintah Nomor 12 Tahun 2001 tentang Impor dan atau Penyerahan Barang Kena Pajak Tertentu yang Bersifat Strategis yang dibebaskan dari Pengenaan Pajak Pertambahan Nilai. Dampak dari putusan tersebut yaitu pengusaha wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak, apabila sampai dengan suatu bulan dalam tahun buku jumlah peredaran bruto dan/atau penerimaan brutonya melebihi Rp4.800.000.000,00.

Pasal 8 ayat (2) Peraturan Mahkamah Agung Nomor 01 Tahun 2011, mengatur bahwa dalam hal 90 hari setelah putusan Mahkamah Agung tersebut dikirim kepada Badan atau Pejabat Tata Usaha Negara yang mengeluarkan Peraturan Perundang-undangan tersebut, ternyata Pejabat yang bersangkutan tidak melaksanakan kewajibannya, demi hukum Peraturan Perundang-undangan yang bersangkutan tidak mempunyai kekuatan hukum. Berdasarkan data pada Sistem Informasi Administrasi Perkara Mahkamah Agung Republik Indonesia, Putusan Mahkamah Agung Nomor 70P/HUM/2013 telah dikirim pada tanggal tanggal 23 April 2014.

24

3. Barang kena pajak

Barang adalah barang berwujud, yang menurut sifat atau hukumnya dapat berupa barang bergerak atau barang tidak bergerak dan barang tidak berwujud. Barang kena pajak adalah barang yang dikenai pajak berdasarkan undang-undang PPN 1984.

Yang dimaksud dengan barang kena pajak berwujud adalah:

a. Penggunaan atau hak cipta dibidang kesustraan, kasenian ataukarya ilmiah, paten, desain atau model, rencana, formula atau proses rahasia, merek dagang, atau bentuk hak kekayaan intelektual/industrial atau hak serupa lainnya;

b. Penggunaan atau hak menggunkan peralatan/perlengkapan industrial, atau komersial;

c. Pemberian pengetahuan atau informasi dibidang ilmiah, teknikal, industrial, atau komersial;

d. Pemberian bantuan tambahan atau pelengkap sehubungan dengan penggunaan atau hak menggunakan hak-hak tersebut pada huruf a, penggunaan atau menggunakan peralatan/perlengkapan tersebut pada huruf b, atau pemberian pengetahuan atau informasi tersebut pada huruf c, berupa:

1. Penerimaan atau hak menerima rekaman gambar atau rekaman suara atau keduanya, yang disalurkan kepada masyarakat melalui satelit, kabel, serat optik, atau teknologi yang serupa;

2. Penggunaan atau hak menggunakan rekaman gambar atau rekaman suara atau keduanya, untuk siaran televisi, atau radio

yang disiarkan/dipancarkan melalui satelit, kabel, serat optik, atau teknologi yang serupa:

3. Penggunakan atau hak menggunakan sebagian atau seluruh spektrum radio komunikasi;

e. Penggunaan atau hak menggunakan film gambar hidup (motion picture films), film, atau pita video untuk siaran televisi, atau pita suara untuk siaran.

f. Pelepasan seluruhnya atau sebagian hak yang berkanaan dengan penggunakan atau pemberian hak kekayaan intelektual/industrial atau hak-hak lainnya sebagaimana tersebut diatas.

Pada dasarnya semua barang dan jasa merupakan Barang Kena Pajak dan Jasa Kena Pajak, sehingga dikenai Pajak Pertambahan Nilai (PPN), kecuali jenis barang dan jenis jasa sebagaimana ditetapkan dalam Pasal 4A Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 42 Tahun 2009.

G. Pengusaha Kena Pajak Menurut UU PPN 1. Pengertian

a. Pengusaha

Pengusaha adalah orang pribadi atau badan dalam bentuk apapun yang dalam kegiatan usaha atau pekerjaannya menghasilkan barang, mengimpor barang, mengekspor barang, melakukan usaha perdagangan, memanfaatkan barang tidak berwujud dari luar Daerah Pabean, melakukan usaha jasa termasuk mengekspor jasa, atau

26

memanfaatkan jasa dari luar daerah Pabean (pasal 1 angka 14 UU No.42 Tahun 2009).

b. Pengusaha Kena Pajak (PJK)

Pengusaha kena pajak adalah pengusaha yang melakukan penyerahan Barang Kena Pajak dan/atau penyerahan Jasa Kena Pajak yang dikenai pajak berdasarkan undang-undang (pasal 1 angka 15 UU No.42 Tahun 2009).

2. Kewajiban dan Hak Pengusaha Kena Pajak

Pengusaha kena pajak berkewajiban, antara lain untuk:

a. Melakukan usahanya untuk dikukuhkan menjadi pengusaha kena pajak.

b. Memungut PPN dan PPNBM yang terutang.

c. Membuat faktur pajak

d. Membuat pencatatan atau pembukuan atas kegiatan usahanya.

e. Menyetorkan PPN yang masih harus dibayar dalam hal pajak keluaran lebih besar daripada pajak masukan yang dapat dikreditkan serta menyetorkan pajak penjualan atas barang mewah yang terutang; dan

f. Melaporkan perhitungan pajak melalui surat pemberitahuan pajak yaitu SPT masa PPN paling lama akhir bulan berikutnya, setelah berakhirnya masa pajak.

Sedangkan hak Pengusaha Kena pajak adalah:

a. Mengkreditkan pajak masukan

b. Kompensasi dan/atau restitusi atas kelebihan pajak c. Mengajukan keberatan dan banding.

3. Pengusaha Wajib Lapor

Untuk keperluan administrasi PPN, maka pengusaha yang tergolong sebagai pengusaha kena pajak (taxable person) diwajibkan untuk mendaftarkan diri dan selanjutnya disebut “registered person”.

Pendaftaran usaha akan mengakibatkan pengusaha kena pajak tercatat dalam administrasi pengawasan kantor pajak, Rosdiana, 2011)

Pengusaha kena pajak terdaftar adalah pengusaha yang telah dikukuhkan sebagai Pengusaha Kena Pajak yang telah tercatat dalam tata usaha kantor pelayanan pajak dan telah diberikan surat pengukuhan Pengusaha Kena Pajak (Keputusan Ditjen Pajak No.KEP- 161/PJ/2001 tertanggal 21 Februari 2001).

Pengusaha yang wajib melaporkan usahanya untuk dikukuhkan sebagai pengusaha kena pajak menurut Pasal 3A UU PPN adalah sebagai berikut :

1. Pengusaha yang melakukan:

a. Penyerahan barang kena pajak (BKP) dalam daerah pabean.

b. Penyerahan jasa kena pajak (JKP) dalam daerah pabean.

c. Ekspor barang kena pajak berwujud (BKP) berwujud.

d. Ekspor barang kena pajak tidak berwujud (BKP tidak berwujud).

e. Ekspor jasa kena pajak (JKP).

f. Dalam PP Nomor 143 Tahun 2000 ditegaskan, bahwa pengertian pengusaha termasuk pengusaha yang sejak semula bermaksud melakukan penyerahan barang kena pajak atau penyerahan jasa kena pajak dan atau ekspor barang kena pajak.

28

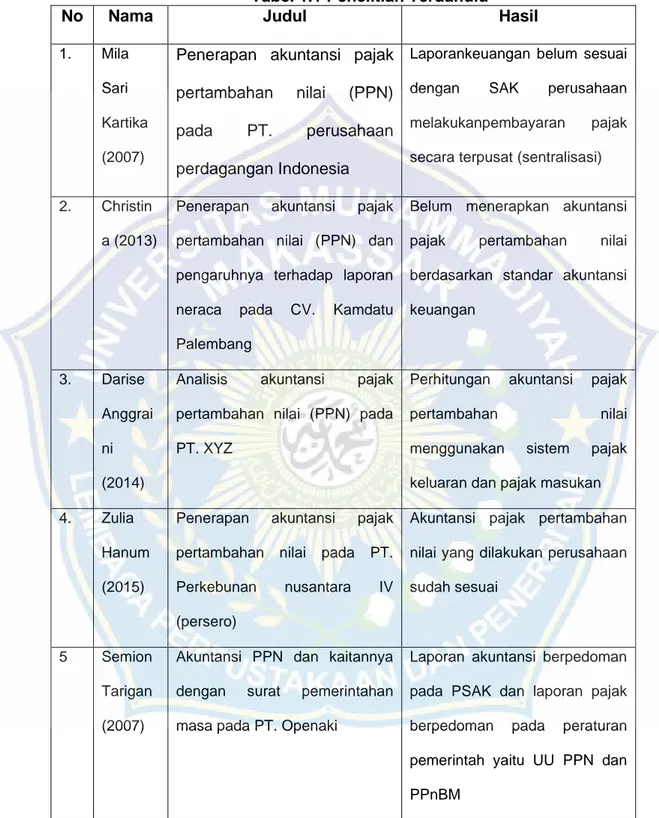

H. Penelitian Terdahulu

Tabel 1.1 Penelitian Terdahulu

No Nama Judul Hasil

1. Mila Sari Kartika (2007)

Penerapan akuntansi pajak pertambahan nilai (PPN) pada PT. perusahaan perdagangan Indonesia

Laporankeuangan belum sesuai dengan SAK perusahaan melakukanpembayaran pajak secara terpusat (sentralisasi)

2. Christin a (2013)

Penerapan akuntansi pajak pertambahan nilai (PPN) dan pengaruhnya terhadap laporan neraca pada CV. Kamdatu Palembang

Belum menerapkan akuntansi pajak pertambahan nilai berdasarkan standar akuntansi keuangan

3. Darise Anggrai ni (2014)

Analisis akuntansi pajak pertambahan nilai (PPN) pada PT. XYZ

Perhitungan akuntansi pajak

pertambahan nilai

menggunakan sistem pajak keluaran dan pajak masukan 4. Zulia

Hanum (2015)

Penerapan akuntansi pajak pertambahan nilai pada PT.

Perkebunan nusantara IV (persero)

Akuntansi pajak pertambahan nilai yang dilakukan perusahaan sudah sesuai

5 Semion Tarigan (2007)

Akuntansi PPN dan kaitannya dengan surat pemerintahan masa pada PT. Openaki

Laporan akuntansi berpedoman pada PSAK dan laporan pajak berpedoman pada peraturan pemerintah yaitu UU PPN dan PPnBM

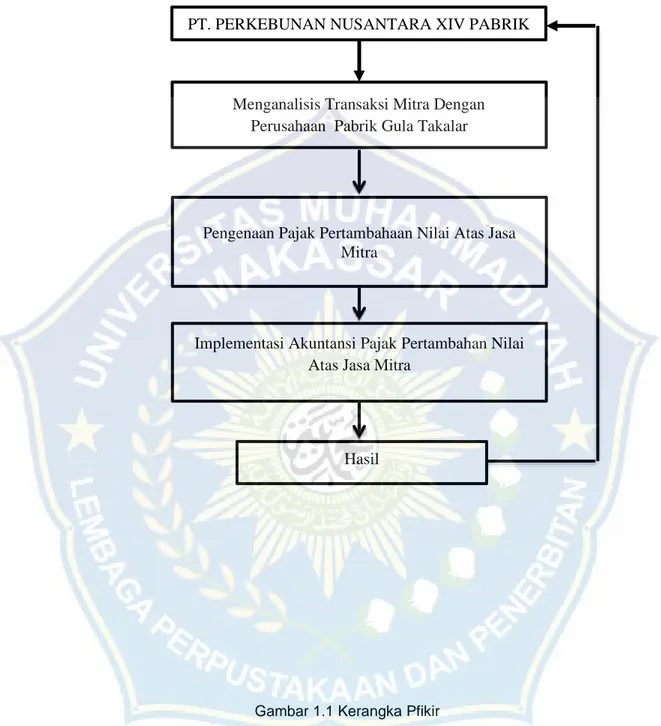

I. Kerangka Pikir

PT. PERKEBUNAN NUSANTARA XIV PABRIK GULA TAKALAR

Menganalisis Transaksi Mitra Dengan Perusahaan Pabrik Gula Takalar

Pengenaan Pajak Pertambahaan Nilai Atas Jasa Mitra

Implementasi Akuntansi Pajak Pertambahan Nilai Atas Jasa Mitra

Hasil

Gambar 1.1 Kerangka Pfikir

30 BAB III

METODE PENELITIAN A. Jenis Penelitian

Dalam penelitian ini menggunakan pendakatan kualitatif. Judul dalam penelitian ini yaitu Pengaruh Akuntansi Pajak Pertambahan Nilai (PPN) Atas Jasa Giling Tebu di PT. Perkebunan Nusantara XIV Pabrik Gula Takalar.

Konsep penelitian kualitatif sebenarnya menunjuk dan menekankan pada proses dan berarti tidak diteliti secara terukur, Menurut Agus Salim (2001:1).

“selanjutnya dijelaskan bahwa, diliahat dari kualitas, jumlah intensitas, atau frekuensi dan menekankan sifat realita yang dibangun secara social”.

Dengan demikian penelitain kualitatif di perlukan turun ke lapangan untuk memperoleh data.

Penelitian kualitatif menurut Maleong (2007 : 5) adalah “pengumpulan data pada suatu latar alamiah, dengan menggunakan metode alamiah, dan dilakukan oleh orang atau peneliti yang tertarik secara alamiah”. Jenis penelitian ini adalah deskriptif kualitatif. Penelitian deskriptif kualitatif merupakan salah satu dari jenis penelitian yang termasuk dalam jenis penelitian kualitatif. Adapun tujuan dari penelitian ini adalah untuk mengungkapkan kejadian atau fakta, keadaan, fenomena, variabel dan keadaan yang terjadi saat penelitian berlangsung dengan menyuguhkan apa yang sebenarnya terjadi. Menurut Nazir (2005 : 54) Metode deskriptif adalah suatu metode dalam meneliti status kelompok manusia, suatu objek, suatu set kondisi, suatu system pemikiran, ataupun suatu kelas peristiwa pada masa sekarang.

Pada penelitian ini akan di fokuskan dengan maksudkan untuk membatasi studi kualitatif sekaligus membatasi penelitian guna memilih mana data yang relevan dan mana yang tidak relevan, Maleong (2010).

Pembatasan dalam penelitian kualitatif ini lebih didasarkan pada tingkat kepentingan dari masalah yang dihadapi dalam penelitian ini. Penelitian ini akan difokuskan pada bagaimana Pengaruh Akuntansi Pajak Pertambahan Nilai (PPN) Atas Kemitraan Giling Tebu di PT. Perkebunan Nusantara XIV Pabrik Gula Takalar.

C. Lokasi dan Waktu Penelitian

Pada tahap awal yang dilakukan oleh peneliti dalam memulai penelitian ini adalah menentukan lokasi penelitian. Adapun lokasi dalam penelitian ini adalah di PT. Perkebunan Nusantara XIV Kabupaten Takalar Provinsi Sulawesi Selatan. Sementara waktu penelitian dilakukan selama kurang lebih 2 (dua) bulan, yaitu direncanakan pada bulan Juni – Agustus 2020.

D. Sumber Data

Penelitian ini menggunakan dua jenis sumber data, sebagai berikut:

1. Data Primer

Data priimer adalah data yang diperoleh dari instansi atau lembaga terkaityang dianggap relevan dengan tujuan penelitian melalui dokumentasi, observasi,dan wawancara.

32

2. Data Sekunder

Data sekunder adalah data yang diperoleh melalui penulusuran berbagaireferensi yang terkait dengan Pengaruh Akuntansi Pajak Pertambahan Nilai (PPN) Atas Jasa Giling Tebu di PT. Perkebunan Nusantara XIV Pabrik GulaTakalar. Adapun data sekunder tersebut terdiri atas buku-buku, undang-undang, artikel, majalah, kamus, dan bahan acuan lainnya.

E. Teknik Pengumpulan Data

Dalam pengumpulan data yang dibutuhkan dalam penulisan penelitian ini secara umum terdiri dari data yang bersumber dari penelitian lapangan. Adapun metode pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Wawancara

Wawancara merupakan tekhnik pengumpulan data untuk mendapatkan keterangan lisan melalui tanya jawab dan berhadapan langsung dengan orangyang memberiikan keterangan terkait objek masalah yang di angkat oleh peneliti. Ciri utama dalam wawancara adalah kontak langsung dengan tatap muka (face to face realation ship) antara si pencari informasi (interview atau informan) dengan sumber informasi (interview).

Sugiyono (2008 : 233) mengatakan bahwa jenis wawancara meliputi

“wawancara bebas, wawancara terpimpin, dan wawancara bebas terpimpin”. Wawancara bebas yaitu wawancara bebas menanyakan apa saja, tetapi juga mengingat akan data apa yang dikumpulkan.

Wawancara terpimpin yaitu, wawancara yang dilakukan oleh

terperinci.Wawancara bebas dan wawancara terpimpin.

2. Observasi

Dalam sebuah observasi adalah metode pengumpulan data yang digunakan untukmenghimpun data penelitian melalui pengamatan.

Observasidalam penelitian ini adalah melakukan pengamatan langsung di lapangan untuk mengetahui kondisi subjektif di seputar lokasi penelitian.

Beberapa informasi yang akan di peroleh dari hasil observasi adalah ruang (tempat), pelaku, kegiatan, objek, perbuatan, kejadian atau peristiwa waktu dan perasaan. Alasan peneliti melakukan observasi adalah untuk menyajikan gambaran realisti perilaku atau kejadian, dan untuk evaluasi yaitu, melakukan pengukuran terhadap aspek tertentu melakukan umpan balik terhadap pengukuran tersebut.

3. Dokumentasi

Dalam pengumpulan data dalam bentuk dokumentasi merupakan teknik pengumpulan data yang tidak langsung ditunjukkan kepada subjek penelitian. Dalam penelitian ini dokumentasi dimaksudkan untuk melengkapi data dari hasil observasi dan wawancara. Dokumentasi adalah cara mengumpulkan data melalui peninggalan tertulis, terutama beberapa arsip-arsip, dan termasuk juga buku-buku tentang pendapat, teori, dalil atau 33 ecto-hukum yang berhubungan dengan masalah penyelidikan, Nawawi (2001 :133). Pertimbangan penelitian menggunakan teknik dokumentasi karena dokumentasi merupakan

34

sumber data yang stabil, menunjukkan suatu fakta yang telah berlangsung dan mudah didapatkan.

F. Instrumen Penelitian 1. Instrumen Observasi

Instrumen dalam sebuah Observasi merupakan pengamatan dan pencatatan secara sistematis terhadap gejala, fenomena atau objek yang diteliti. Dalam hal ini objek yang diteliti Analisis Akuntansi pajak pertambahan nilai atas kemitraan giling tebu di PT.Perkebunan Nusantara XIV Pabrik Gula Takalar. Secara psikologis, observasi disebut pula pengamatanyang meliputi pemusatan perhatian terhadap suatu objek dengan menggunakan alat indra. Penelitian ini menggunakan observasi sistematis yaitu dengan menggunakan pedoman. Cara ini dilakukan penulis berdasarkan pertimbangan tentang kemampuan penulis dengan objek yang diteliti.

2. Instrumen Wawancara

Dalam sebuah wawancara atau interview merupakan tehnik pengumpulan data untuk mendapat keterangan lisan melalui tanya jawab dan berhadapan langsung dengan orang yang dapat memberi keterangan.

G. Metode dan Teknik Analisis Data

Analisis data merupakan bagian penting dalam metode ilmiah karena dengan analisis data, hasil penelitian dapat diberi arti dan makna yang berguna dalam memecahkan masalah penelitian. Penelitian ini menggunakan analisis data kualitatif. Dalam analisis data kualitatif, akan disusun prinsip-prinsip untuk memandu peneliti mengombinasikan upaya

teoritis tentang realitas yang ada.

Untuk menjawab permasalahan dalam penelitian ini, peneliti menggunakan wawancara mendalam, dokumentasi, dan studi kepustakaan sebagai instrumen pengumpulan data. Guna memperoleh data yang akurat maka proses analisis data mulai dilakukan secara bersamaan dengan proses pengumpulan data, proses intepretasi data dan juga penulisan narrative reporting. Sehubungan dengan hal tersebut, peneliti mereduksi dan mengintepretasi data serta mengatur data yang diperoleh melalui wawancara mendalam, catatan lapangan dan dokumen ke dalam beberapa pola, kategori dan tema. Pereduksian ini guna memudahkan proses pemahaman peneliti sehingga memudahkan dalam menjawab permasalahan dalam penelitian. Dengan demikian, peneliti tidak menggambarkan semua temuan yang diperoleh di lapangan, tetapi hanya data yang berhubungan dengan masalah yang diangkat dalam penelitian ini.

Dalam melakukan pengumpulan data di lapangan peneliti juga melakukan analisis data. Semua data yang telah dapat kemudian diolah menjadi tiga jalur analisis data deskriptif asosiatif yaitu reduksi data, penyajian data, dan penarikan kesimpulan. Tahap analisis data primer dan sekuder yang peneliti lakukan di jabarkan sebagai berikut:

1. Redusi Data

Reduksi data merupakan proses pemulihan, pemusatan perhatian pada penyederhanaan, pengabstrakan, dan tranformasi data kasar yang muncul dari beberapa catatan tertulis di lapangan. Catatan tertulis yang

36

disebut juga catatan harian diperoleh dari hasil wawancara maupun hasil pengamatan berperan serta terbatas yang dipilih berdasarkan kategori data yang sesuai dengan pertanyaan penelitian. Berdasarkan konsep tersebut, data yang sesuai dengan pertanyaan penelitian dijadikan bahan acuan dalam menyusun tulisan.

2. Penyajian Data

Data yang telah direduksi kemudian disajikan dengan penyusunan sekumpulan informasi sehingga memungkinkan untuk penarikan kesimpulan dan pengambilan tindakan. Selanjutnya memaparkan hasil penelitian, pemaparan dilakukan dengan tetap berpijak pada sudut pandang peneliti.

3. Penarikan Kesimpulan

Dalam hal ini juga meliputi verifikasi atas kesimpulan tersebut.

Artinya selama penelitian berlangsung yaitu sebelum merumuskan kesimpulan akhir peneliti melakukan proses lain yang berupaya meninjau kembali terhadap berbagai data dan informasi yang telah diperoleh, baik berupa tinjauan pada catatan lapangan maupun konfirmasi beragam temuan yang telah disusun oleh peneliti.

37

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Lokasi Penelitian 1. Sejarah Singkat Perusahaan

Pabrik Gula Takalar merupakan salah satu pabrik yang ada di Wilayah Sulawesi selatan di bawah naungan PT. Perkebunan Nusantara XIV (Persero), bersama dengan Pabrik Gula Camming yang ada di Bone, dan Pabrik Gula Arasoe Bone. Pabrik Gula Takalar terletak di Desa Pa’rappunganta, Kecamatan Polongbangkeng Utara Kabupaten Takalar Provinsi Sulawesi Selatan, Terletak di +35 Km dari Ibukota Provinsi.

PTPN XIV Takalar (Persero) terletak di Desa Pa’rappunganta, Kecamatan Polombangkeng Utara, Kabupaten Takalar, Propinsi Sulawesi Selatan.Pabrik Gula Takalar didirikan dalam rangka melaksanakan kebijaksanaan pemerintah untuk swasembada gula nasional berdasarkan Surat Keputusan Menteri Pertanian R.I Nomor 668/Kpts/Org/8/1981 tanggal 11 Agustus 1981.Peletakan batu pertama pada pembangunan pabrik pada tanggal 19 November 1982 dilakukan oleh bapak Gubernur Dati I Sulawesi Selatan. Studi kelayakan disusun oleh PT. Agriconsult Internasional pada tahun 1975, dilanjutkan oleh PT. Tanindo pada tahun 1981 dengan menggunakan fasilitas kredit ekspor dari Taiwan.

Pelaksanaan pembangunan diserahkan pada Tashing Co. (Ptc) Ltd.

Agency of Taiwan Machinery Manufacturing Co. (TMCC) sebagai Main Contractor dengan partner dalam negeri yakni PT. Sarang Tehnik, PT Multi Mas Corp, PT. Barata Indonesia. Pembangunan Pabrik Gula Takalar

38

menghabiskan dana sebesar Rp. 63,5 milyar dan selesai dibangun pada tanggal 27 November 1984.

Performance test dilaksanakan pada tanggal 5 sampai dengan 11 Agustus 1985 dengan hasil baik. Pabrik Gula Takalar dibangun dengan kapasitas giling 3.000 ton tebu per hari (TTH), yang dengan mudah dikembangkan menjadi 4.000 TTH. Pabrik Gula Takalar giling perdana tahun 1984, dan diresmikan oleh Presiden Republik Indonesia pada tanggal 23 Desember 1987.

Wilayah kerja meliputi areal 9.794,12 ha, meliputi 1.642,00 Ha di kabupaten Gowa, 6.732,12 Ha di Kabupaten Takalar, 1.420,00 di Kabupaten Je’neponto. Pemilikan lahan: HGU 9.256,19 ha, HGB 181,93 ha, dan kerja sama dengan Petani 356,00 ha. Pengadaan bahan baku tebu selain oleh pihak PG Takalar juga diperoleh dari pihak petani tebu rakyat dengan sistem bagi hasil, Pengolahan tanah di PG Takalar sudah menggunakan sistem mekanisasi sepenuhnya, untuk proses penanaman masih menggunakan sistem manual, untuk pemupukkan mengunakan sistem mekanisasi dan manual, sedangkan pada tahap pemanenan menggunakan sistem semi mekanisasi dan manual.

Berdasarkan Peraturan Pemerintah No. 19 Tahun 1996, PG. Takalar bersama dengan pabrik gula yang ada di Sulawesi Selatan termasuk PG.

Camming dan PG. Bone semuanya yang dikelola oleh PT. Perkebunan XXXII (Persero), PT. Bina Mulya Ternak (Persero) dilebur menjadi suatu perusahaan perseroan terbaru dengan nama PT. Perkebunan Nusantara XIV (Persero). Dengan dilakukannya peleburan, maka segala hak dan kewajiban, kekayaan dan karyawan dari PT. Perkebunan XXVIII

(Persero), PT. Bina Mulya Ternak (Persero) menjadi PT. Perkebunan Nusantara XIV (Persero) dilakukan di Jakarta di depan notaries Harun Kamal, SH yang dilaksanakan pada tanggal 11 Maret 1996. Banyaknya saham pada PT. Perkebunan Nusantara XIV (Persero) sebanyak 112.500 lembar saham prioritas dan 22.500 lembar saham biasa atau seluruhnya senilai Rp 135 miliar.

2. Visi, Misi dan Tujuan Perusahaan

Adapun visi, misi dan tujuan PTPN XIV Takalar (Persero) adalah sebagai berikut:

a. Visi Perusahaan

Visi PTPN XIV Takalar (Persero) adalah “Menjadi perusahaan agribisnis dan agroindustri yang kompetitif, mandiri, dan memberdayakan ekonomi rakyat”.

b. Misi Perusahaan

Misi PTPN XIV Takalar (Persero) adalah sebagai berikut:

1) Menghasilkan produk utama perkebunan berupa gula dan minyak sawit, serta pendukung yang berdaya saing tinggi untuk memenuhi kebutuhan pasar domestik dan internasional.

2) Mengelola bisnis dengan teknologi akrab lingkungan yang memberikan kontribusi nilai kepada produk dan mendorong pembangunan berwawasan lingkungan.

3) Melalui kepemimpinan, teamwork, inovasi dan SDM yang kompeten, meningkatkan nilai secara terus menerus kepada pemilik saham.

40

4) Menempatkan Sumber daya Manusia sebagai pilar utama penciptaan nilai yang mendorong perusahaan tumbuh dan berkembang bersama mitra strategis.

c. Tujuan Perusahaan

Adapun tujuan PTPN XIV Takalar (Persero) adalah sebagai berikut:

1) Menjadi badan usaha yang bermanfaat bagi peningkatan kesejahteraan stakeholder secara berkesinambungan.

2) Asas yang melandasi kegiatan sumber daya manusia kebersamaan dan keterbukaan.

3) Sukses merupakan hasil kerjasama yang didukung oleh prakarsa perorangan.

4) Senantiasa berorientasi pada pertumbuhan dengan menciptakan dan memanfaatkan peluang.

5) Mutu melandasi setiap prilaku.

3. Nilai, Budaya dan Kebijakan Integrasi Perusahaan Nilai perusahaan :

Profesionalisme, visioner, sinergi, dan integritas”(PROFISI).

Budaya Perusahaan :

Profesionalisme, produktif, dan pembelajar” (3P).

Kebijakan Integrasi Perusahaan :

PT Perkebunan Nusantara XIV (Persero) Pabrik Gula Takalar berkomitmen untuk menjadi perusahaan gula yang berwawasan lingkungan, menghasilkan gula dengan kualitas yang baik, senantiasa bekerja sesuai dengan standar dan prosedur kerja yang telah ditetapkan, serta berusaha melakukan perbaikan berkesinambungan