ABSTRAK

ANALISIS VARIANS BIAYA PRODUKSI

(Studi Kasus pada Pabrik Gula Gondang Baru Klaten Tahun 2013)

Bernadette Yashinta Agnistyasti NIM: 112114049

Universitas Sanata Dharma Yogyakarta

2016

Penelitian ini bertujuan untuk mengetahui varians biaya produksi pada Pabrik Gula Gondang Baru Klaten tahun 2013. Latar belakang penelitian ini adalah bahwa biaya produksi merupakan elemen utama dalam perusahaan yang harus diperhatikan demi kemajuan perusahaan. Varians dapat dianalisis untuk pengendalian biaya.

Jenis penelitian ini adalah studi kasus pada Pabrik Gula Gondang Baru Klaten. Data dikumpulkan menggunakan teknik observasi, dokumentasi, dan wawancara. Teknik analisis data yang digunakan adalah analisis deskriptif dengan analisis varians.

Hasil penelitian ini menunjukkan bahwa varians biaya produksi pada Pabrik Gula Gondang Baru Klaten menunjukkan selisih yang menguntungkan. Selisih tersebut dapat dilihat dari selisih biaya bahan baku yang bersifat menguntungkan, biaya tenaga kerja langsung bersifat tidak menguntungkan, dan biaya overhead pabrik yang bersifat menguntungkan. Varians biaya produksi tersebut juga masih terkendali karena berada di bawah batas yang ditetapkan oleh perusahaan.

ABSTRACT

ANALYSIS OF VARIANCE OF THE PRODUCTION COST (A Case Study at Pabrik Gula Gondang Baru Klaten for the year 2013)

Bernadette Yashinta Agnistyasti NIM: 112114049

Sanata Dharma University Yogyakarta

2016

The intention of this research is to identify the variance of cost production in Pabrik Gula Gondang Baru Klaten for the year 2013. Background of this research is the cost production is the important element in entity that must be considered for the progress of the entity. Variance analysis is a tool to control production cost.

The research is a case study at Pabrik Gula Gondang Baru Klaten. Data was collected by observation, documentation, and interview. The analysis was descriptive.

The result shows that variance of production cost in Pabrik Gula Gondang Baru Klaten is indicated as favourable. More specifically, raw material cost variance is favourable, direct labor cost is unfavourable, and factory overhead cost is favourable. The variance of production cost is controllable because below the limit set by entity.

Kata kunci: variance, cost, cost production.

i

ANALISIS VARIANS BIAYA PRODUKSI

(Studi Kasus pada Pabrik Gula Gondang Baru Klaten Tahun 2013)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Bernadette Yashinta Agnistyasti NIM : 112114049

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

v

MOTTO DAN PERSEMBAHAN

Dan apa saja yang kamu minta dalam doa dengan penuh kepercayaan, kamu akan menerimanya

( Matius 21 : 22 )

Serahkanlah segala kekuatiranmu kepada-Nya, sebab Ia yang memelihara kamu

(1 Petrus 5 : 7 )

Berdoalah kepada Tuhan, dan yakinlah bahwa Tuhan akan memenuhi permintaanmu di dalam upayamu

( Mario Teguh )

viii

KATA PENGANTAR

Puji syukur saya panjatkan kepada Tuhan Yang Maha Esa yang telah

melimpahkan kasih-Nya sehingga saya dapat menyelesaikan penulisan skripsi

dengan judul “Analisis Varians Biaya Produksi”.

Penulisan skripsi ini merupakan salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi Universitas Sanata

Dharma. Saya menyadari bahwa skripsi ini berhasil disusun berkat bantuan,

bimbingan serta dorongan dari berbagai pihak. Untuk itu, dengan segala

kerendahan hati pada kesempatan ini, saya ingin menyampaikan ucapan terima

kasih yang sebesar-besarnya kepada:

1. Tuhan Yesus Kristus dan Bunda Maria yang selalu membimbing dan menuntun

penulis sehingga penulis dapat menyelesaikan skripsi ini.

2. Drs. Johanes Eka Priyatma, M.Sc., Ph.D., selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan bagi penulis untuk mengikuti

segala proses dan kegiatan di kampus untuk berkembang secara akademik dan

non akademik.

3. Lisia Apriani, S.E., M.Si., Akt., QIA., C.A. selaku Dosen Pembimbing yang

telah banyak meluangkan waktu untuk membimbing dan memberi masukan

dalam penyusunan skripsi ini.

4. Ir. Drs. Hansiadi Yuli Hartanto M.Si. selaku Dosen Pendamping Akademik

yang selalu membantu dalam masa-masa perkuliahan saya.

5. Pak Tommy, Pak Hapsoro, Bu Yanti, Pak Hari, Pak Yudha, Pak Mulyadi serta

seluruh staf dan karyawan Pabrik Gula Gondang Baru Klaten yang telah

mengijinkan penulis melakukan penelitian dan berkenan mendampingi selama

penelitian.

6. Bapak YB. Agoes H. S. dan Ibu A. Hanis Winutami Y. tersayang yang selalu

mendukung dan mendoakan penulis sehingga skripsi ini dapat diselesaikan.

7. Mas Agustinus Teguh Martanto yang selalu mendoakan, memberi semangat,

dukungan, nasehat, dan bantuan.

x DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PERSETUJUAN PEMBIMBING LAPANGAN ... iii

HALAMAN PENGESAHAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... vi

HALAMAN PERNYATAAN PUBLIKASI KARYA ... vii

HALAMAN KATA PENGANTAR ... viii

HALAMAN DAFTAR ISI ... x

E. Sistematika Penulisan ... 5

xi

C. Anggaran Biaya Produksi

1. Pengertian Anggaran Biaya Produksi ... 16

2. Prosedur Penyusunan Anggaran Biaya Produksi ... 17

BAB III METODE PENELITIAN A. Jenis Penelitian ... 22

B. Tempat dan Waktu Penelitian ... 22

C. Subjek dan Objek Penelitian ... 22

D. Data-data yang Diperlukan ... 23

E. Teknik Pengumpulan Data ... 23

F. Teknik Analisis Data ... 24

BAB IV GAMBARAN UMUM PERUSAHAAN A. Sejarah Perusahaan ... 27

2. Anggaran Biaya Produksi Tahun 2013 ... 45

a. Biaya Bahan Baku ... 45

b. Biaya Tenaga Kerja Langsung ... 47

c. Biaya Overhead Pabrik ... 48

3. Realisasi Biaya Produksi Tahun 2013 ... 50

a. Biaya Bahan Baku ... 50

b. Biaya Tenaga Kerja Langsung ... 51

xii

B. Analisis Data

1. Menghitung Varians Biaya Produksi ... 52

a. Analisis Selisih Biaya Bahan Baku ... 53

b. Analisis Selisih Biaya Tenaga Kerja Langsung ... 55

c. Analisis Selisih Biaya Overhead Pabrik ... 56

2. Menentukan Sifat Varians Biaya Produksi ... 58

3. Menghitung Presentase Varians Biaya Produksi ... 58

4. Menentukan Varians Biaya Produksi ... 59

C. Pembahasan ... 59

BAB VI PENUTUP A. Kesimpulan ... 64

B. Keterbatasan Penelitian ... 65

C. Saran ... 65

DAFTAR PUSTAKA ... 66

LAMPIRAN

xiii

DAFTAR TABEL

Tabel 1. Data penjualan Penjualan Tahun 2010-2012 ... 43

Tabel 2. Rencana Penjualan Tahun 2013 ... 44

Tabel 3. Perhitungan Rencana Produksi ... 45

Tabel 4. Anggaran Kebutuhan Bahan Baku ... 46

Tabel 5. Anggaran Biaya Bahan Baku ... 46

Tabel 6. Anggaran Jam Kerja Langsung ... 47

Tabel 7. Anggaran Biaya Tenaga Kerja Langsung ... 47

Tabel 8. Anggaran Biaya Overhead Pabrik ... 49

Tabel 9. Anggaran Biaya Produksi ... 50

Tabel 10. Realisasi Kebutuhan Bahan Baku ... 50

Tabel 11. Realisasi Biaya Bahan Baku ... 51

Tabel 12. Realisasi Biaya Tenaga Kerja Langsung ... 51

Tabel 13. Realisasi Biaya Overhead Pabrik ... 52

Tabel 14. Laporan Pelaksanaan Pembelian Bahan Baku ... 53

Tabel 15. Laporan Pelaksanaan Pemakaian Bahan Baku ... 54

Tabel 16. Laporan Pelaksanaan Pemakaian Jam dan Biaya Tenaga Kerja Langsung ... 55

Tabel 17. Anggaran, Realisasi dan Tarif Biaya Overhead Pabrik ... 56

Tabel 18. Varians dan Sifat Varians Biaya Produksi ... 58

xiv

DAFTAR GAMBAR

Gambar 1. Struktur Organisasi ... 33

xv ABSTRAK

ANALISIS VARIANS BIAYA PRODUKSI

(Studi Kasus pada Pabrik Gula Gondang Baru Klaten Tahun 2013)

Bernadette Yashinta Agnistyasti NIM: 112114049

Universitas Sanata Dharma Yogyakarta

2016

Penelitian ini bertujuan untuk mengetahui varians biaya produksi pada Pabrik Gula Gondang Baru Klaten tahun 2013. Latar belakang penelitian ini adalah bahwa biaya produksi merupakan elemen utama dalam perusahaan yang harus diperhatikan demi kemajuan perusahaan. Varians dapat dianalisis untuk pengendalian biaya.

Jenis penelitian ini adalah studi kasus pada Pabrik Gula Gondang Baru Klaten. Data dikumpulkan menggunakan teknik observasi, dokumentasi, dan wawancara. Teknik analisis data yang digunakan adalah analisis deskriptif dengan analisis varians.

Hasil penelitian ini menunjukkan bahwa varians biaya produksi pada Pabrik Gula Gondang Baru Klaten menunjukkan selisih yang menguntungkan. Selisih tersebut dapat dilihat dari selisih biaya bahan baku yang bersifat menguntungkan, biaya tenaga kerja langsung bersifat tidak menguntungkan, dan biaya overhead pabrik yang bersifat menguntungkan. Varians biaya produksi tersebut juga masih terkendali karena berada di bawah batas yang ditetapkan oleh perusahaan.

xvi ABSTRACT

ANALYSIS OF VARIANCE OF THE PRODUCTION COST (A Case Study at Pabrik Gula Gondang Baru Klaten for the year 2013)

Bernadette Yashinta Agnistyasti NIM: 112114049

Sanata Dharma University Yogyakarta

2016

The intention of this research is to identify the variance of cost production in Pabrik Gula Gondang Baru Klaten for the year 2013. Background of this research is the cost production is the important element in entity that must be considered for the progress of the entity. Variance analysis is a tool to control production cost.

The research is a case study at Pabrik Gula Gondang Baru Klaten. Data was collected by observation, documentation, and interview. The analysis was descriptive.

The result shows that variance of production cost in Pabrik Gula Gondang Baru Klaten is indicated as favourable. More specifically, raw material cost variance is favourable, direct labor cost is unfavourable, and factory overhead cost is favourable. The variance of production cost is controllable because below the limit set by entity.

Kata kunci: variance, cost, cost production.

1

BAB I PENDAHULUAN A. Latar Belakang Masalah

Perusahaan merupakan suatu organisasi yang di dalamnya terdapat

bagian-bagian yang saling berhubungan untuk mencapai sebuah tujuan. Setiap

perusahaan pasti menginginkan usahanya maju dan bekembang, selain itu

sebagian besar memiliki tujuan untuk memperoleh laba dengan cara menjual

produk yang dihasilkan maupun menjual jasa.

Perusahaan manufaktur adalah perusahaan yang kegiatan utamanya

adalah menghasilkan atau menciptakan suatu produk atau biasa disebut dengan

proses produksi, kemudian produk yang dihasilkan tersebut dijual untuk

memperoleh penghasilan dan laba. Laba yang maksimal dapat dicapai oleh

perusahaan apabila penjualan sesuai dengan yang direncanakan dan biaya

produksi dapat ditekan seoptimal mungkin, tanpa mengurangi kualitas produk

yang sudah ada.

Aktivitas produksi tidak berdiri sendiri, melainkan sebagai aktivitas

penunjang dari rencana penjualan, sehingga untuk dapat menghasilkan anggaran

produksi yang tepat, manajer harus merencanakan koordinasi yang optimal antara

penjualan, persediaan dan tingkat produksi (Adisaputro dan Anggarini 2011:161).

Pada perusahaan manufaktur, biaya produksi merupakan komponen biaya yang

paling besar. Biaya produksi meliputi biaya bahan baku, biaya tenaga kerja

2

Fungsi manajemen sangat diperlukan agar proses produksi dapat berjalan

sesuai yang diharapkan, terutama fungsi perencanaan dan pengendalian.

Perencanaan merupakan kegiatan-kegiatan yang akan dilakukan dimasa yang akan

datang, sedangkan pengendalian diperlukan agar kegiatan yang dilaksanakan tidak

menyimpang dengan yang telah direncanakan. Kedua fungsi ini saling berkaitan

dan tidak dapat dipisahkan. Suatu rencana akan terlaksana dengan baik dengan

adanya pengendalian.

Proses manajemen terdiri dari perencanaan, pengorganisasian,

pengarahan dan pengendalian. Proses pengendalian didefinisikan sebagai proses

mengukur dan mengevaluasi kinerja aktual dari setiap bagian organisasi suatu

perusahaan, kemudian melaksanakan tindakan perbaikan apabila diperlukan

(Adisaputro dan Anggarini, 2011: 6). Dengan pengendalian, berarti kita melihat

kebelakang, melihat apa yang terjadi dan membandingkan dengan yang sudah

direncanakan.

Anggaran merupakan salah satu rencana manajemen yang digunakan

untuk melakukan pengendalian dan dinyatakan dalam satuan uang untuk periode

tertentu. Anggaran produksi berfungsi sebagai alat perencanaan, koordinasi dan

pengendalian yang penting, yang menjabarkan rencana pemasaran ke dalam

program produksi yang konsisten dengan kebijakan manajerial dan sesuai dengan

batasan yang berlaku. Anggaran sebagai alat pengendalian berarti

membandingkan apa yang telah direncanakan dengan realisasinya. Pengendalian

yang maksimal terhadap biaya produksi melalui anggaran dapat menjadi pondasi

yang penting.

Keberadaan anggaran di perusahaan memungkinkan manajemen untuk

melakukan fungsi pengendalian atas aktivitas-aktivitas yang dilaksanakan di

dalam perusahaan (Sasongko dan Parulian,2010: 3). Anggaran biaya produksi

bermanfaat untuk menunjang pengendalian biaya produksi karena sesuai dengan

kegunaan dan manfaat anggaran yaitu sebagai pedoman kerja, sebagai alat

pengkoordinasian kerja, dan sebagai alat pengawasan kerja. Anggaran biaya

produksi digunakan sebagai standar atau sasaran yang harus dicapai dalam

melaksanakan proses produksi.

Pengendalian biaya dilakukan untuk menilai prestasi dengan

membandingkan biaya standar yang ditetapkan dengan realisasi biaya yang

sesungguhnya terjadi, sehingga akan dapat ditentukan efisiensi biaya pada setiap

departemen di mana produk diolah (Supriyono 1999: 98).Efisiensi menunjukkan

kemampuan perusahaan dalam menggunakan sumber daya dengan benar dan tidak

ada pemborosan. Pengendalian untuk biaya produksi yang efisien berarti

pengendalian biaya agar tidak terjadi pemborosan dalam proses pengolahan bahan

baku menjadi produk jadi. Salah satu cara untuk melakukan pengendalian biaya

produksi adalah dengan menggunakan analisis varians. Varians dapat dianalisis

untuk pengendalian biaya (Carter dan Ursy, 2005: 233). Pengendalian biaya

produksi dilakukan dengan cara membandingkan biaya standar dengan realisasi

biaya yang sesungguhnya terjadi, dari hasil perbandingan tersebut maka akan

diketahui varians yang terjadi. Terdapat dua varians yang terjadi melalui

4

menguntungkan. Batas persentase varians yang ditetapkan oleh Pabrik Gula

Gondang Baru Klaten adalah sebesar 5%.

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka rumusan masalah yang

akan dibahas adalah apakah varians biaya produksi di Pabrik Gula Gondang Baru

Klaten terkendali ?

C. Tujuan Penelitian

Berdasarkan rumusan masalah tersebut, maka tujuan dari penelitian ini

adalah untuk mengetahui apakah varians biaya produksi Pabrik Gula Gondang

Baru Klaten terkendali atau tidak.

D. Manfaat Penelitian

1. Bagi Perusahaan

Hasil penelitian ini dapat memberikan sumbangan pemikiran kepada

Pabrik Gula Gondang Baru Klaten dalam kaitannya mengenai varians

biaya produksi.

2. Bagi Universitas

Hasil penelitian ini dapat memberikan sumbangan wawasan,

pengetahuan dan informasi kepada mahasiswa.

3. Bagi Penulis

Sebagai sarana penerapan teori-teori yang telah diperoleh ke dalam

sebuah penelitian terutama mengenai varians biaya produksi.

E. Sistematika Penulisan

Bab I Pendahuluan

Bab ini berisi latar belakang, rumusan masalah, tujuan

penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II Tinjauan Pustaka

Bab ini berisi teori-teori yang akan digunakan sebagai dasar

penelitian dan pembahasan selanjutnya serta sebagai dasar

untuk mengolah data.

Bab III Metode Penelitian

Bab ini meliputi deskripsi langkah-langkah dalam

penyelesaian rumusan masalah.

Bab IV Gambaran Umum Perusahaan

Bab ini berisi sejarah singkat perusahaan, lokasi

perusahaan, struktur organisasi, personalia, produksi.

Bab V Analisis Data dan Pembahasan

Bab ini berisi analisis data dan pembahasan.

Bab VI Penutup

6

BAB II

TINJAUAN PUSTAKA

A. Anggaran

1. Pengertian Anggaran

Anggaran merupakan suatu rencana biaya untuk melakukan

kegiatan. Anggaran memiliki beberapa pengertian menurut para ahli,

“Anggaran kerap diartikan secara luas sebagai suatu rencana yang dinyatakan dalam satuan moneter standar. Dalam konsep ini, anggaran dapat berupa rencana jangka panjang dan rencana jangka pendek yang

dinyatakan dalam satuan moneter standar.” (Adisaputro dan Anggarini,

2011: 22).

“Anggaran (budget) merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif untuk jangka waktu tertentu dan umumnya dinyatakan dalam satuan uang, tetapi dapat juga dinyatakan

dalam satuan barang/jasa.” (Nafarin, 2007: 11).

“Anggaran adalah rencana kegiatan yang akan dijalankan oleh manajemen

dalam satu periode yang tertuang secara kuantitatif.” (Sasongko dan

Parulian, 2010: 2)

“Anggaran adalah suatu rencana yang disusun secara sistematis, yang

meliputi seluruh kegiatan perusahaan, yang dinyatakan dalam satuan

keuangan (unit moneter), dan berlaku untuk jangka waktu tertentu yang

akan datang.” (Munandar, 2007: 1).

2. Syarat Anggaran

Ada beberapa syarat anggaran menurut Supriyono (2001: 346), yaitu:

a. Adanya organisasi perusahaan yang sehat

Organisasi yang sehat adalah organisasi yang membagi tugas

fungsional dengan jelas dan menentukan garis wewenang dan

tanggung jawab yang jelas.

b. Adanya sistem akuntansi yang memadai

Sistem akuntansi yang memadai meliputi:

1) Penggolongan rekening yang sama antara anggaran dan

realisasinya sehingga dapat diperbandingkan dan dihitung

penyimpangannya.

2) Pencatatan akuntansi memberikan informasi mengenai realisasi

anggaran.

3) Laporan didasarkan kepada akuntansi pertanggungjawaban.

c. Adanya penelitian dan analitis

Penelitian dan analisis diperlukan untuk menetapkan alat pengukur

prestasi sehingga anggaran dapat dipakai untuk menganalisis prestasi.

d. Adanya dukungan para pelaksana

Anggaran dapat dicapai sebagai alat yang baik bagi manajemen jika

ada dukungan aktif dari para pelaksana dari tingkat atas maupun

bawah.

Menurut Adisaputro dan Anggarini (2011: 22-23) keberhasilan program

perencanaan dan pengendalian laba mensyaratkan ketentuan-ketentuan

berikut:

a. Fleksibel

Untuk memenuhi syarat fleksibel, anggaran tidak boleh mendominasi

8

yang membolehkan untuk melakukan sedikit perubahan sehingga

anggaran tidak dipaksakan sebagai “jaket yang ketat”. Dengan syarat

fleksibel ini, diharapkan semua peluang menguntungkan dapat

dimanfaatkan walaupun “peluang tersebut tidak terdapat dalam

anggaran”.

b. Realistis

Untuk merencanakan dan mengendalikan laba (menyusun anggaran),

manajemen harus realistis dan menghindari optimisme yang berlebihan

atau tidak berdasar. Anggaran yang realistis adalah tidak terlalu tingi

(optimis) ataupun terlalu rendah (pesimis).

c. Kontinu/Terus-Menerus

Perencanaan sebagai fungsi pertama manajemen harus dilakukan

secara terus menerus (kontinu). Program anggaran harus senantiasa

dimonitor secara kontinu untuk mengevaluasi keberhasilan perusahaan

mencapai sasaran, tujuan, kebijakan, dan standar yang telah ditetapkan.

3. Ciri-ciri Anggaran

Menurut Rudianto (2006: 113) anggaran memiliki beberapa ciri khusus

yang membedakannya dengan sekedar rencana.

a. Dinyatakan dalam satuan moneter

Penulisan dalam satuan moneter tersebut dapat juga didukung oleh

satuan kuantitatif lain, misalnya unit. Penyusunan rencana kerja dalam

satuan moneter tersebut, bertujuan untuk mempermudah membaca dan

usaha untuk mengerti rencana tersebut.

b. Umumnya mencakup jangka waktu satu tahun

Batasan waktu di dalam penyusunan anggaran akan berfungsi untuk

memberikan batasan rencana kerja tersebut.

c. Mengandung komitmen manajemen

Anggaran harus disertai dengan upaya pihak manajemen dan seluruh

anggota organisasi untuk mencapai apa saja yang telah ditetapkan.

d. Usulan anggaran disetujui oleh pejabat yang lebih tinggi dari pelaksana

anggaran

Anggaran tidak dapat disusun sendiri-sendiri oleh setiap bagian

organisasi tanpa persetujuan dari atasan pihak penyusun.

e. Setelah disetujui, anggaran hanya diubah jika ada keadaan khusus

Anggaran boleh diubah jika situasi internal dan eksternal organisasi

memaksa untuk mengubah anggaran anggaran tersebut.

f. Jika terjadi penyimpangan/varians di dalam pelaksanaannya, harus

dianalisis sebab terjadinya penyimpangan tersebut.

4. Fungsi Anggaran

Budget atau anggaran mempunyai 3 fungsi dan kegunaan pokok menurut

Munandar (2007: 10), yaitu:

a. Sebagai pedoman kerja

b. Sebagai alat pengkoordinasian kerja

c. Sebagai alat evaluasi (pengawasan kerja)

Menurut Rudianto (2006: 117) anggaran memiliki fungsi yang terkait erat

10

Pengorganisasian (Organizing), Menggerakkan (Actuating), dan

Pengendalian(Controlling).

Anggaran dengan keempat fungsi tersebut merupakan suatu fungsi yang

terintegrasi satu dengan yang lainnya. Berkaitan dengan keempat fungsi

utama manajemen tersebut, anggaran memiliki 2 fungsi utama, yaitu:

a. Alat Perencanaan

Sebagai bagian dari fungsi perencanaan, anggaran merupakan rencana

kerja yang menjadi pedoman bagi anggota organisasi dalam bertindak.

Anggaran merupakan rencana yang diupayakan untuk direalisasikan.

b. Alat Pengendalian

Sebagai bagian dari fungsi controlling, anggaran berguna sebagai alat

penilai apakah aktivitas setiap bagian organisasi telah sesuai dengan

rencana atau tidak.

5. Jenis-jenis Anggaran

Menurut Sasongko dan Parulian (2010: 4-7) perusahaan menyusun

anggaran induk (master budget) yang dapat dibagi ke dalam dua

kelompok, yaitu anggaran operasional dan anggaran keuangan. Anggaran

operasional terdiri atas anggaran penjualan sampai anggaran (proforma)

laba rugi. Adapun anggaran keuangan tediri atas anggaran neraca dan

anggaran (proforma) neraca.

Anggaran induk adalah gabungan dari seluruh anggaran yang disusun oleh

perusahaan setiap tahunnya.

Anggaran induk terdiri atas:

a. Anggaran Penjualan

Anggaran penjualan menyajikan jumlah unit barang atau jasa sekaligus

harganya yang diharapkan dapat dijual oleh perusahaan di masa depan.

b. Anggaran Produksi

Anggaran produksi memperlihatkan jumlah barang jadi yang harus

diproduksi oleh perusahaan dalam satu periode anggaran.

c. Anggaran Pemakaian dan Pembelian Bahan Baku

Anggaran pemakaian dan pembelian bahan baku menyajikan dua

informasi mengenai:

1) Jumlah kebutuhan pemakaian bahan baku

2) Nilai pembelian bahan baku dalam rupiah

d. Anggaran Biaya Tenaga Kerja Langsung

Anggaran biaya tenaga kerja langsung memperlihatkan jumlah jam

tenaga kerja langsung yang dibutuhkan untuk memproduksi barang

jadi yang ditetapkan dalam anggaran produksi. Selain itu, anggaran

biaya tenaga kerja langsung juga memperlihatkan perkiraan tingkat

upah yang akan diberikan oleh perusahaan kepada tenaga kerja

langsungnya.

e. Anggaran Biaya Overhead Pabrik

Anggaran biaya overhead produksi memperlihatkan perkiraan biaya

12

mencapai target produksi seperti yang ditetapkan dalam anggaran

produksi.

f. Anggaran Biaya Produksi

Anggaran biaya produksi memperlihatkan seluruh biaya produksi yang

akan dikeluarkan pada suatu tahun anggaran.

g. Anggaran Beban Operasi

Anggaran beban operasi memperlihatkan perkiraan beban operasi yang

akan ddikeluarkan oleh perusahaan dalam satu periode.

h. Anggaran Laba Rugi

Anggaran laba rugi disusun untuk memberikan informasi kepada

manajemen tentang jumlah laba atau rugi bersih yang akan diperoleh

perusahaan dalam suatu periode anggaran.

i. Anggaran Kas

Anggaran kas disusun oleh perusahaan agar pihak manajemen

memperoleh informasi tentang likuiditas perusahaan pada periode

mendatang karena anggaran kas menyajikan informasi tentang

perkiraan jumlah penerimaan dan pengeluaran kas pada periode suatu

periode anggaran.

j. Anggaran Neraca

Anggaran neraca menyajikan informasi kepada manajemen tentang

hasil akhir dari seluruh anggaran yang telah disusun sebelumnya

(anggaran penjualan sampai anggaran kas). Anggaran neraca juga

memperlihatkan kepada manajemen tentang pengaruh kebijakan yang

diambil oleh manajemen terhadap aset, kewajiban, dan ekuitas

perusahaan dalam suatu periode anggaran.

Sedangkan menurut Nafarin (2007: 31) anggaran dapat dikelompokkan

dari beberapa segi, seperti dari segi dasar penyusunan, segi cara

penyusunan, segi jangka waktu, segi bidang, segi kemampuan menyusun,

segi fungsi, dan segi metode penentuan harga pokok produk.

a. Segi Dasar Penyusunan

1) Anggaran variabel (variable budget) adalah anggaran yang disusun

berdasarkan interval (kisaran) kapasitas (aktivitas) tertentu pada

intinya merupakan suatu seri anggaran yang dapat disesuaikan pada

tingkat aktivitas (kegiatan) yang berbeda.

2) Anggaran tetap (fixed budget) adalah anggaran yang disusun

berdasarkan suatu tingkat kapasitas tertentu.

b. Segi Cara Penyusunan

1) Anggaran periodik (periodic budget) adalah anggaran yang disusun

untuk satu periode tertentu.

2) Anggaran kontinu (continuous budget) adalah anggaran yang

dibuat untuk mengadakan perbaikan atas anggaran yang pernah

dibuat.

c. Segi Jangka Waktu

1) Anggaran jangka pendek (short-range budget) adalah anggaran

yang dibuat dengan jangka waktu paling lama sampai satu tahun.

14

yang dibuat dengan jangka waktu lebih dari satu tahun.

d. Segi Bidang

1) Anggaran operasional (operational budget) adalah anggaran untuk

menyusun anggaran laba rugi.

2) Anggaran keuangan (financial budget) adalah anggaran untuk

menyusun anggaran neraca.

e. Segi Kemampuan Menyusun

1) Anggaran komprehensif (comprehensive budget) adalah rangkaian

dari berbagai jenis anggaran yang disusun secara lengkap.

2) Anggaran parsial (partially budget) adalah anggaran yang disusun

secara tidak lengkap atau anggaran yang hanya menyusun bagian

anggaran tertentu saja.

f. Segi Fungsi

1) Anggaran tertentu (appropriation budget) adalah anggaran yang

diperuntukkan bagi tujuan tertentu dan tidak boleh digunakan untuk

manfaat lain.

2) Anggaran kinerja (performance budget) adalah anggaran yang

disusun berdasarkan fungsi kegiatan yang dilakukan dalam

organisasi (perusahaan).

g. Segi Metode Penentuan Harga Pokok Produk

1) Anggaran tradisional (traditional budget) atau anggaran

konvensional (conventional budget) terdiri atas anggaran berdasar

fungsional dan anggaran berdasar sifat.

2) Anggaran berdasar kegiatan (activity based budget) adalah

anggaran yang dibuat dengan menggunakan metode

penghargapokokan berdasar kegiatan dan berfungsi untuk

menyusun anggaran variable dan anggaran induk.

B. Biaya Produksi

1. Pengertian

Menurut Mulyadi (2005: 387), “ Biaya produksi merupakan biaya-biaya

yang terjadi untuk mengolah bahan baku menjadi produk yang siap

dijual.”

Menurut Nafarin (2007: 63), “ Biaya produksi (production cost) adalah

biaya yang dapat berupa biaya produksi dibebankan dan biaya produksi

diperhitungkan.”

2. Elemen biaya produksi

a. Biaya Bahan Baku

Menurut Rudianto (2006: 17), “Biaya bahan baku adalah biaya yang

dikeluarkan untuk membeli bahan baku yang telah digunakan untuk

menghasilkan suatu produk jadi tertentu dalam volume tertentu.”

b. Biaya Tenaga Kerja Langsung

Menurut Nafarin (2007: 15), “Biaya tenaga kerja langsung (direct

material) adalah upah tenaga kerja langsung yang harus dibayar.”

c. Biaya Overhead Pabrik

16

biaya yang tidak terkait secara langsung dengan kegiatan produksi

barang dan jasa (Sasongko dan Parulian, 2010: 67).

C. Anggaran Biaya Produksi

1. Pengertian anggaran biaya produksi

Anggaran biaya produksi adalah anggaran yang disusun untuk mengetahui

biaya produksi yang akan dikeluarkan oleh perusahaan dalam rangka

memproduksi barang jadi (Sasongko dan Parulian, 2010: 54).

Anggaran biaya produksi meliputi:

a. Anggaran biaya bahan baku

Menurut Munandar (2007: 103)

“Anggaran biaya bahan baku atau budget-budget bahan mentah ialah

semua budget yang berhubungan dan merencanakan secara sistematis

serta lebih terperinci tentang penggunaan bahan mentah untuk proses

produksi selama periode tertentu yang akan datang.”

b. Anggaran biaya tenaga kerja langsung

Menurut Munandar (2007: 125)

“Anggaran biaya tenaga kerja langsung atau budget upah tenaga kerja langsung (direct labour budget) ialah budget yang merencanakan secara sistematis dan lebih terperinci tentang upah yang akan dibayarkan kepada para tenaga kerja langsung dari waktu ke waktu (bulan ke bulan) selama periode tertentu yang akan datang.”

c. Anggaran biaya overhead pabrik

Menurut Adisaputro dan Anggarini (2011: 234),

semua biaya-biaya pabrik yang dikeluarkan perusahaan dalam proses

produksi, kecuali biaya bahan mentah langsung dan biaya tenaga kerja

langsung.”

2. Prosedur Penyusunan Anggaran Biaya Produksi

Menurut Adisaputro dan Anggarini (2011: 162), “ Rencana produksi

adalah alat perencanaan, koordinasi, dan pengendalian yang penting.

Rencana produksi merupakan penjabaran rencana pemasaran ke dalam

program produksi yang konsisten dengan kebijakan manajerial dan sesuai

dengan batasan yang berlaku."

Rencana produksi dihitung dengan menggunakan formula (Adisaputro dan

Anggarini 2011: 163)

Tingkat penjualan (rencana penjualan) : xxx

Tingkat persediaan akhir barang jadi : xxx +

Jumlah : xxx

Tingkat persediaan awal barang jadi : xxx -

Tingkat produksi : xxx

Setelah menyusun anggaran produksi dilanjutkan dengan menyusun

anggaran biaya produksi yang terdiri dari anggaran biaya bahan baku,

anggaran biaya tenaga kerja langsung dan anggaran biaya overhead.

Anggaran biaya bahan baku menunjukkan besarnya biaya bahan baku

yang diperlukan untuk mengolah produk yang dianggarkan.

Menurut Adisaputro dan Anggarini (2011: 184), perencanaan bahan

18

anggaran berikut ini :

a. Anggaran Kebutuhan Bahan Mentah

Untuk menyusun anggaran kebutuhan bahan mentah digunakan

formula berikut (Adisaputro dan Anggarini 2011: 185):

Kebutuhan Bahan Mentah = Unit Produksi x SUR (Standar Pemakaian

Bahan Mentah per unit)

b. Anggaran Pembelian Bahan Mentah

Untuk membuat anggaran pembelian digunakan formula berikut

(Adisaputro dan Anggarini 2011: 187):

Kebutuhan Bahan Mentah xxx

Persediaan Akhir Bahan Mentah xxx +

Jumlah Kebutuhan Sementara xxx

Persediaan Awal Bahan Mentah xxx –

Unit Bahan Mentah Yang Dibeli xxx

Pembelian Bahan Mentah = Unit Beli Bahan Mentah x Harga Beli per

Unit

c. Anggaran Persediaan Bahan Mentah

Anggaran persediaan bahan mentah ini merupakan rencana tentang

jumlah dan nilai bahan mentah yang menjadi persediaan dari waktu ke

waktu. Formula yang digunakan menurut Adisaputro dan Anggarini

(2011: 196) adalah:

Nilai Bahan Mentah = Unit Persediaan Bahan Mentah x Harga Bahan

Mentah per Unit

d. Anggaran Biaya Bahan Mentah yang digunakan untuk Produksi

Anggaran ini dapat diartikan sebagai rencana tentang besarnya biaya

bahan mentah yang diperlukan untuk proses produksi di masa yang

akan datang.

Formula yang digunakan menurut Adisaputro dan Anggarini (2011:

185) adalah:

Biaya Bahan Mentah = Unit Kebutuhan Bahan Mentah x Harga Bahan

Mentah per Unit

Selanjutnya adalah menyusun anggaran biaya tenaga kerja langsung.

Menurut Adisaputro dan Anggarini (2011: 218), sebelum menyusun

anggaran tenaga kerja perlu ditentukan terlebih dahulu dasar satuan utama

yang digunakan untuk menghitungnya. Seringkali ditemui dalam praktik

yakni satuan hitung atas dasar jam tenaga kerja langsung dan biaya tenaga

kerja langsung. Dalam persiapan penyusunan anggaran terlebih dahulu

dibuat Manning Table, merupakan daftar kebutuhan tenaga kerja yang

menjelaskan:

a. Jenis atau kualifikasi tenaga kerja yang dibutuhkan

b. Jumlah masing-masing jenis tenaga kerja tersebut pada berbagai

tingkat kegiatan

c. Bagian-bagian yang membutuhkan

Manning Table disusun sebagai hasil perkiraan langsung

masing-masing kepala bagian.

20

tentang anggaran produksi dan standar jam tenaga kerja langsung.

Formula yang digunakan menurut Adisaputro dan Anggarini (2011: 221):

Jumlah Jam Kerja Langsung = Unit Produksi x Standar Jam Tenaga Kerja

Langsung

Untuk menyusun anggaran biaya tenaga kerja langsung diperlukan data

tentang jumlah jam tenaga kerja langsung dan standar tariff upah tenaga

kerja langsung per jam. Formula yang digunakan menurut Adisaputro dan

Anggarini (2011: 221):

Jumlah Biaya Tenaga Kerja Langsung = Jumlah Jam Kerja Langsung x

Tarif Upah TKL per Jam

Anggaran biaya overhead pabrik termasuk anggaran biaya produksi selain

biaya bahan baku dan biaya tenaga kerja langsung. Menurut Adisaputro

dan Anggarini (2011: 244), dalam menyusun anggaran BOP harus

diperhatikan tingkat kegiatan (kapasitas) yang akan dipakai sebagai dasar

penaksiran BOP.

Ada tiga macam kapasitas yang dipakai sebagai dasar pembuatan anggaran

BOP antara lain:

a. Kapasitas praktis

Untuk menentukan besarnya kapasitas praktis dan kapasitas normal,

terlebih dahulu harus ditentukan kapasitas teoritis, yakni volume

produksi maksimum yang dapat dihasilkan oleh pabrik.

b. Kapasitas normal

Adalah kemampuan perusahaan untuk memproduksi dan menjual

produknya dalam jangka panjang.

c. Kapasitas sesungguhnya yang diharapkan

Adalah kapasitas sesungguhnya yang diperkirakan akan dapat dicapai

dalam tahun yang akan datang.

Langkah terakhir adalah menyusun anggaran biaya produksi. Menurut

Adisaputro dan Anggarini (2011: 249), secara umum unsur-unsur biaya

yang digunakan untuk menaksir biaya produksi mencakup:

Taksiran Biaya bahan mentah : xxx

Taksiran Biaya tenaga kerja langsung : xxx

Taksiran Biaya overhead pabrik : xxx +

22

BAB III

METODE PENELITIAN

A.Jenis Penelitian

Penelitian yang dilakukan merupakan studi kasus di Pabrik Gula Gondang

Baru Klaten dengan menggunakan metode penelitian lapangan. Penelitian ini

bertujuan untuk mengumpulkan informasi dan data yang diperlukan dalam

analisis.

B.Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian dilakukan di Pabrik Gula Gondang Baru Klaten

2. Waktu Penelitian

Penelitian dilaksanakan pada bulan Agustus - September tahun 2015

C.Subjek dan Objek Penelitian

1. Subjek Penelitian

a. Bagian Administrasi, Keuangan, dan Umum

b. Kepala SDM

c. Kepala Pengolahan

2. Objek Penelitian

Anggaran dan realisasi biaya produksi pada tahun 2013

D. Data-data yang diperlukan

1. Data Kuantitatif

a. Rencana Produksi

b. Anggaran biaya bahan baku

c. Realisasi biaya bahan baku

d. Anggaran biaya tenaga kerja langsung

e. Realisasi biaya tenaga kerja langsung

f. Anggaran Biaya Overhead Pabrik

g. Realisasi Biaya Overhead Pabrik

h. Anggaran biaya produksi

i. Realisasi biaya produksi

2. Data Kualitatif

a. Gambaran umum perusahaan

b. Sejarah perusahaan

c. Struktur organisasi

d. Proses produksi

E. Teknik Pengumpulan Data

Dalam penelitian ini penulis menggunakan teknik pengumpulan data:

1. Wawancara

Merupakan metode pengumpulan data dengan cara melakukan tanya

24

2. Dokumentasi

Merupakan metode pengumpulan data dengan cara mengmpulkan

data-data yang digunakan sebagai objek penelitian.

3. Observasi

Metode ini merupakan teknik pengumpulan data dengan cara melakukan

pengamatan secara langsung terhadap objek penelitian.

F. Teknik Analisis Data

Untuk menjawab rumusan masalah menggunakan analisis varians dimana

akan dibandingkan antara anggaran biaya produksi yang telah disusun oleh

perusahaan dengan realisasinya.

Langkah-langkahnya adalah sebagai berikut:

1. Menghitung varians biaya produksi dengan cara:

a. Pengendalian Bahan Baku menggunakan rumus analisis varians

(Adisaputro dan Anggarini 2011: 200) sebagai berikut:

1) Pembelian Bahan Baku, dengan analisis varians:

a) Varians karena jumlah pembelian

= (jumlah rencana - jumlah riil) x harga rencana

b) Varians karena harga bahan baku

= (harga rencana - harga riil) x jumlah riil

c) Total varians

= varians karena jumlah + varians karena harga

2) Pemakaian Bahan Baku, dengan analisis varians:

a) Varians efisiensi

= (jumlah rencana - jumlah riil) x harga rencana

b) Varians harga

= (harga rencana – harga riil) x jumlah riil

c) Total varians

= varians efisiensi + varians harga

b. Pengendalian Biaya Tenaga Kerja Langsung

Pemakaian Tenaga Kerja Langsung, dengan analisis varians

(Adisaputro dan Anggarini 2011: 224) sebagai berikut:

1) Varians efisiensi

= (jam kerja rencana – jam kerja riil) x tarif upah rencana

2) Varians tarif upah

= (tarif upah rencana – tarif upah riil) x jam kerja riil

3) Total varians

= varians efisiensi + varians tarif upah

c. Biaya Overhead Pabrik, dengan metode tiga varians (Carter dan Usry,

2005: 171)

1) Selisih Pengeluaran

= Overhead pabrik aktual – kelonggaran anggaran berdasarkan jam

aktual [Overhead pabrik variabel (jam kerja aktual x tarif overhead

26

2) Selisih Efisiensi Variabel

= (Jam aktual yang digunakan – jam standar yang diperbolehkan

untuk unit aktual yang diproduksi) x tarif overhead pabrik variabel

3) Selisih Volume

= Overhead pabrik tetap yang dianggarkan – overhead pabrik tetap

yang dapat dibebankan ke produksi berdasarkan jam standar yang

diperbolehkan untuk unit yang diproduksi (jam standar x tarif

overhead tetap)

4) Total Varians

= Selisih Pengeluaran + Selisih Efisiensi + Selisih Volume

2. Menentukan sifat varians, jika realisasi biaya produksi lebih kecil dari

anggaran biaya produksi, maka varians menguntungkan. Jika realisasi

anggaran biaya produksi lebih besar dari anggaran biaya produksi, maka

varians tidak menguntungkan.

3. Menghitung persentase varians dengan cara membandingkan antara

varians dengan biaya yang telah dianggarkan. Maka akan diketahui

persentase varians yang terjadi.

4. Menentukan varians terkendali atau tidak dengan cara membandingkan

persentase yang didapat dari perhitungan dengan persentase yang

ditetapkan oleh perusahaan. Batas varians sebesar 5% menggunakan

persentase varians yang merupakan kebijakan dari Pabrik Gula Gondang

Baru Klaten.

27

BAB IV

GAMBARAN UMUM PERUSAHAAN

Pabrik Gula Gondang Baru merupakan salah satu pabrik gula di bawah

pengelolaan PTP Nusantara IX (Persero) Jawa Tengah. Wilayah kerjanya meliputi

Kabupaten Klaten, Sleman, Magelang, Gunung Kidul, Boyolali, Semarang dan

Grobogan.

Dalam memroses tebu menjadi gula, Pabrik Gula Gondang Baru

menggunakan system sulfitasi. System sulfitasi merupakan proses pengolahan gula

dimana untuk memurnikan nira menggunakan gas SO2, sehingga dapat menghasilkan

Kristal gula yang lebih berkualitas dan dapat memenuhi kelayakan standar industri.

A. Sejarah Perusahaan

Pabrik Gula Gondang Baru semula bernama Pabrik Gula Gondang

Winangoen, didirikan pada tahun 1860 oleh NV. Klatensche Cultuur

Maatscahappij yang berkedudukan di Amsterdam, Belanda. Pabrik ini

dikelola oleh NV. Mirandolle Voute & Co yang berkedudukan di Semarang.

Tahun 1930 – 1935 karena krisis ekonomi, pabrik tidak beroperasi dan mulai

beroperasi lagi pada tahun 1935 - 1942 di bawah kendali Boerman dan M.F.H

Bremmers, warga Negara Belanda.

Awalnya pabrik ini menggunakan turbin air sebagai penggerak

28

memperbesar kapasitas giling digunakan mesin uap sebagai penggerak utama.

Mesin uap tertua di pabrik ini adalah B. Lahaye & Brissoneauf buatan

Perancis tahun 1884 yang sampai saat ini masih berfungsi dengan baik.

Mesin-mesin yang lain juga merupakan peninggalan abad 19 yang masih

relative baik dan menghasilkan gula bermutu tinggi sehingga menciptakan

daya tarik bagi wisatawan.

Pada tahun 1992 – 1945 Jepang menduduki Indonesia dan menguasai

Pabrik Gula Gondang Winangoen dipimpin oleh Niskio dan Inogaki dibantu

oleh M.F.H. Gremmers. Pada tahun 1945 setelah revolusi kemerdekaan

Indonesia, pabrik gula Gondang Winangoen menjadi milik pemerintah

Republik Indonesia dan dikelola oleh Badan Penyelenggara Perusahaan

Negara (BPPGN) yang dipegang oleh Bapak Doekoest (1945 – 1948).

Pada tahun 1948 pabrik tidak beroperasi kembali karena adanya

Agresi Militer Belanda dan mulai beroperasi kembali pada tahun 1950. Pada

bula Desember 1957 nama Pabrik Gula Gondang Winangoen diubah menjadi

Pabrik Gula Gondang Baru dengan bentuk badan usaha Perseroan Terbatas

(PT) yang dikuasai dan diawasi oleh Unit Semarang dan dipimpin oleh R.

Imam Supeno. Selanjutnya berdasarkan Peraturan Pemerintah No. 164 tanggal

1 Juli 1964, PT Pabrik Gula Gondang Baru dimasukkan ke dalam Perusahaan

Perkebunan Negara (PPN) Jateng V di Solo dan berganti nama menjadi

Pabrik Gula Gondang Baru.

Lalu, dengan adanya Peraturan Pemerintah No. 14 tanggal 13 April

1968, PPN Jateng V dibubarkan dan dibentuk Perusahaan Negara Perkebunan

(PNP) XVI yang berkedudukan di Solo, Pabrik Gula Gondang Baru masuk ke

dalam lingkungan PNP XVI. Namun, pada Peraturan Pemerintah No. 11

tanggal 1 April 1981 PNP XVI dibubarkan dan dilebur dalam PTP XV-XVI

(Persero) yang berkedudukan di Solo. Akhirnya PT Perkebunan Nusantara

XV-XVI dibubarkan dan dimasukkan ke dalam PT Perkebunan Nusantara IX

(Persero) melalui Peraturan Pemerintah No. 6 s/d 19 tahun 1996 pada tanggal

14 April 1996, dan mulai saat itu Pabrik Gula Gondang Baru menjadi bagian

dari PT Perkebunan Nusantara IX (Persero).

B. Status dan Landasan Hukum

Dasar hukum Pt Perkebunan Nusantara IX (Persero), akta pendirian

Perusahaan Perseroan (Persero) Terbatas “Perusahaan Perseroan (Persero) PT

Perkebunan Nusantara IX (PTPN IX (Persero))” No. 42 tanggal 11 Maret

1996 oleh Notaris Harun Kamil, SH.

PG Gondang Baru, Peraturan Pemerintah RI No. 14 tahun 1996.

Legalitas Perusahaan

NO. Akta Pendirian : 42/11 Maret 1996

No. Tdp : 283315100011

No. NPWP : 1.061.137.4-526

30

Spesifikasi Pabrik

Desain Kapasitas : 1.600 TCD

Kemampuan Produksi : 136 Ton GKP/hari

: 56 Ton Tetes/hari

Mutu Produk : Gula Putih GKP I A

Sitem Proses : Sulfitasi

Kemampuan Giling : 150 hari

Potensi Areal : 2.900 Ha

Produktifitas Tebu : 70 Ton/Ha

C. Lokasi Perusahaan

Pabrik Gula Gondang Baru terletak kurang lebih 5 km dari Kota Klaten ke

arah Kota Yogyakarta, tepatnya berada di Desa Plawikan, Kecamatan

Jogonalan, Kabupaten Klaten, Propinsi Jawa Tengah.

Faktor-faktor yang menjadi dasar pemilihan lokasi pabrik adalah :

1. Bahan Baku

Lokasi pabrik sangat strategis karena berdekatan dengan daerah penghasil

bahan baku, sehingga bahan baku mudah diperoleh dan kelancaran proses

produksi dapat terjaga.

2. Tenaga Kerja

Pabrik Gula Gondang Baru mudah memperoleh tenaga kerja yang berasal

dari daerah Klaten dan sekitarnya.

3. Sumber Air

Dalam proses produksi gula, pabrik membutuhkan cukup banyak air .

Lokasi pabrik berdekatan dengan sumber air, sehingga kebutuhan air

dapat tercukupi.

4. Transportasi

Pabrik Gula Gondang Baru terletak di tepi jalan raya dan ada sarana

transportasi yang menunjang seperti rel kereta sehingga dapat

memperlancar proses produksi dalam mengangkut bahan baku maupun

untuk memasarkan hasil produksi ke konsumen.

D. Tujuan, Visi dan, Misi Perusahaan

1. Tujuan

Berdasarkan Tata Nilai Perusahaan berusaha mencapai kemampulabaan

tinggi bagi stakeholder dan shareholder dengan kerja tim, dan

memperhatikan keseimbangan lingkungan dan masyarakat.

2. Visi

Visi perusahaan adalah menjadi Perusahaan Agrobisnis yang berdaya

saing tinggi dan tumbuh berkembang bersama mitra

3. Misi

Misis perusahaan, yaitu :

a. Memproduksi dan memasarkan produk karet, teh, kopi, kakao, gula

32

menghasilkan pertumbuhan laba (profit growth) dan mendukung

kelestarian lingkungan.

b. Mengembangkan cakupan bisnis melalui diversifikasi usaha, yaitu

produk hilir, wisata agro, dan usaha lainnya, untuk mendukung kinerja

perusahaan.

c. Mengembangkan sinergi dengan mitra usaha strategis dan masyarakat

lingkungan usaha untuk mewujudkan kesejahteraan

bersama.perkebunan, mendorong dinamika pembangunan daerah

sekitarnya, ikut menciptakan pemerataan kesempatan kerja serta usaha

untuk mencapai pemerataan pendapatan.

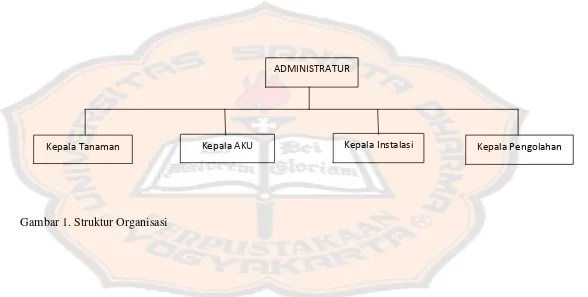

E. Struktur Organisasi

Gambar 1. Struktur Organisasi

ADMINISTRATUR

34

Keterangan :

Pabrik Gula Gondang Baru dikepalai oleh seorang Administratur yang

bertanggungjawab langsung kepada direksi terhadap semua persoalan yang

terjadi di perusahaan. Tugas-tugas administratur tersebut yaitu :

1. Mengadakan kebijakan perusahaan dalam rangka melaksanakan tugas dan

tanggung jawab selaku pimpinan pabrik.

2. Melaksanakan kebijakan yang telah ditentukan oleh direksi.

3. Melaksanakan hubungan kerja vertical dengan pimpinan maupun

karyawan.

4. Membuat program kerja.

5. Memimpin, mengkoordinir, mengarahkan cara kerja bawahannya dalam

melaksanakan kebijakan yang telah ditentukan.

6. Bertanggung jawab atas jalannya perusahaan dalam mencapai tujuan.

7. Mengevaluasi hasil kerja pabrik setiap tahun serta menetapkan kebijakan

untuk meningkatkan efisiensi pada tahun yang akan datang.

Dalam menjalankan tugas-tugasnya tersebut, administratur dibantu oleh 4

kepala bagian, yaitu :

a. Kepala Tanaman

Kepala tanaman bertugas penuh atas tanaman tebu sebagai bahan baku

dalam produksi gula. Tugas utamanya adalah :

1.) Menetukan program kerja untuk melaksanakan tugas dan tanggung

jawabnya.

2.) Bertanggung jawab atas kualitas tebu, meliputi penyediaan bibit,

pengolahan tanah, pemeliharaan tebu, dan penebangan.

3.) Merencanakan jumlah hasil panenan tebu dalam setiap musim tanam,

merencanakan tingkat rendaman tebu, merencanakan waktu dan

lamanya giling.

b. Kepala Administrasi, Keuangan dan Umum (AKU)

Bertugas mengelola dan bertanggung jawab atas arus keuangan

perusahaan, dalam menjalankan tugas-tugasnya dibantu oleh beberapa

karyawan. Tugas utamanya adalah :

1.) Bertanggung jawab kepada administratur di bidang tata usaha dan

keuangan perusahaan.

2.) Merumuskan rencana keuangan dan pembiayaan, akuntansi, serta

administrasi umum dan kepegawaian.

3.) Mengkoordinir dan memimpin kegiatan pengolahan dibidang

keuangan, anggaran dan biaya produksi.

4.) Melaksanakan, membina, dan mengendalikan unsure keuangan dan

akuntansi, serta unsure administrasi maupun kepegawaian.

c. Kepala Instalasi

Kepala instalasi bertanggung jawab atas kesiapan dan kelancaran mesin

atau alat proses, baik pabrik dalam keadaan giling maupun dalam

36

Tugas utamanya adalah :

1.) Mengkoordinir cara kerja pegawai.

2.) Meningkatkan keahlian para pegawai.

3.) Menjaga agar mesin-mesin dapat melakukan proses secara efektif dan

efisien.

4.) Memantau jalannya produksi secara keseluruhan, terutama yang

berhubungan dengan mesin-mesin pabrik.

d. Kepala Pengolahan

Kepala pengolahan bertanggung jawab atas proses pembuatan gula,

termasuk memantau kualitas gula yang dihasilkan pabrik. Dalam

melaksanakan tugasnya, kepala pengolahan dibantu oleh chemiker yang

bertanggung jawab atas laboratorium dan kelancaran giling. Tugas

utamanya adalah :

1.) Melaksanakan kegiatan-kegiatan teknik operasional dalam bidang

pengolahan, baik teknis, adminidtrasi, maupun financial guna

menjamin kelancaran dan ketertiban penyelenggaraan proses produksi

atau pengolahan sehingga memperoleh hasil yang memenuhi

persyaratan.

2.) Memberikan saran-saran umpan balik dan pendapat mengenai

persoalan dalam bidang pabrikasi sebagai bahan pertimbangan

administratur dalam usaha meningkatkan dan mengembangkan usaha

pabrik.

F. Personalia

Karyawan yang bekerja di Pabrik Gula Gondang Baru diklasifikasikan

menjadi 4 bagian, yaitu :

1. Karyawan Pimpinan

Karyawan pimpinan adalah karyawan yang melaksanakan kebijakan

direksi dan bertanggung jawab sepenuhnya dalam melaksanakan tugas.

Karyawan pimpinan sangat terikat pada jam kerja, tempet kerja dan tidak

berhak atas uang lembur.

2. Karyawan Pelaksana

Karyawan pelaksana adalah karyawan yang melakukan tugas-tugas dari

karyawan pimpinan. Sifat pekerjaannya mudah diukur, baik dari hasil

maupun waktu yang diperlukan, apabila pekerjaannya dilakukan di luar

jam kerja maka diberikan uang lembur.

3. PPKWT (Pekerja Perjanjian Kerja Waktu Tertentu) Kampanye

PPKWT kampanye sama dengan karyawan non staf atau karyawan

pelaksana namun hanya bekerja pada musim giling.

4. PPKWT (Pekerja Perjanjian Kerja Waktu Tertentu) HL (Harian Lepas)

PPKWT HL adalah karyawan yang hubungan kerjanya terbatas untuk

jangka waktu tertentu sampai pekerjaan selesai. PPKWT HL terbagi

menjadi 2, yaitu PPKWT HL di luar masa giling dan PPKWT HL di

38

Berdasarkan data realisasi tenaga kerja tahun 2015, PG Gondang Baru

mempunyai jumlah tenaga kerja dengan perincian sebagai berikut :

1. Karyawan Pimpinan : 25 orang

2. Karyawan Pelaksana : 200 orang

3. PPKWT Kampanye : 207 orang

4. PPKWT HL : 473 orang

Jumlah Karyawan : 905 orang

G. Produksi

1. Bahan Baku dan Penolong

Bahan-bahan yang digunakan dalam memproduksi gula adalah :

a. Batang Tebu

Merupakan bahan baku atau bahan utama dalam pembuatan gula.

Tebu yang digunakan sebagai bahan baku ini terdiri dari nira 80% dan

ampas yang berupa sabut, air, dan lain-lain sebanyak 20%.

b. Susu Kapur (Ca(OH)2)

Merupakan bahan penolong dalam proses pemurnian untuk menaikkan

derajat keasaman (PH) nira.

c. Gas SO2

Merupakan bahan penolong untuk menetralkan nira dan mereduksi zat

warna yang diberikan dalam proses pemurnian.

d. Gas CO2 (Karbondioksida)

Merupakan bahan bakar dalam proses pemasakan dan pemurnian gula

putih.

2. Proses Produksi

Proses pengolahan tebu menjadi gula pasir dilakukan dengan tahap-tahap

sebagai berikut :

a. Stasiun Gilingan

Proses awal yang dilakukan adalah pencacahan tebu. Tebu yang telah

ditebang dimasukkan ke dalam stasiun gilingan untuk memisahkan

antara nira dan ampas menggunakan 5 alat gilingan dibantu dengan air

imbibisi sebagai pelarut dalam pemerasan penggilingan. Hasil dari

stasiun gilingan adalah nira mentah dan ampas. Nira kemudian

dimasukkan ke dalam bak penampungan nira mentah untuk diproses

lebih lanjut di stasiun pemurnian, sedangkan ampas digunakan sebagai

bahan bakar di ketel uap.

b. Stasiun Pemurnian

Nira mentah hasil dari stasiun gilingan yang telah ditimbang dan

dimasukkan ke dalam bak penampungan diolah kembali di stasiun

pemurnian untuk memisahkan kotoran yang terkandung di dalam nira

mentah tersebut. Pabrik Gula Gondang Baru Klaten melakukan

pengolahan dengan system Sulfitasi, sehingga nira mentah tersebut

dipanaskan ke dalam pemanas dengan suhu 700

40

dimasukkan ke dalam defekator dicampurkan dengan susu kapur untuk

menaikkan Ph nira hingga 8,5. Nira tersebut kemudian dimasukkan ke

dalam alat sulfitasi dan diberi gas SO2 untuk menurunkan Ph hingga

7,0 – 7,2 dan dimasukkan kembali di alat pemanas dengan suhu 1050

C. Selanjutnya diendapkan dan dipisahkan antara nira jernih dan nira

kotor. Niar kotor disaring dengan Rotary Vacum Filter (RVF) untuk

memisahkan padatan dengan cairan, padatan yang dihasilkan berupa

blotong yang bisa digunakan sebagai pupuk organic, sedangkan

cairannya disebut nira tapis. Nira jernih dimasukkan dipengolahan

selanjutnya.

c. Stasiun Penguapan

Nira jernih hasil dari stasiun pemurnian dimasukkan ke stasiun

penguapan untuk menghilangkan air hingga kepekatan tertentu. Proses

ini menggunakan uap sebagai bahan pemanasnya dan air disisakan

hingga 35% saja. Hasil dari stasiun penguapan ini adalah nira kental

yang berwarna gelap, kemudian diberi gas SO2 untuk pemucatan

hingga pHnya 5,4. Nira kental siap untuk dikristalkan.

d. Stasiun Masakan

Stasiun ini biasa disebut sebagai stasiun pengkristalan. Dalam tahap

ini nira kental dari stasiun penguapan diuapkan lagi hingga

membentuk Kristal-kristal gula. System yang digunakan adalah ACD,

dimana gula A sebagai gula produk, gula C dan D digunakan sebagai

bibit. Hasil dari stasiun masakan ini adalah gula dan tetes. Gula akan

diolah lebih lanjut di stasiun puteran sedangkan tetes yang dihasilkan

akan dijual terpisah.

e. Stasiun Puteran

Di dalam puteran ini akan dipisahkan antara gula dengan larutannya,

dimana gula yang berbentuk Kristal merupakan produk utamanya

sedangkan klare SHS atau gula cair dimasak lagi distasiun masakkan.

Kristal gula dimasukkan ke dalam sugar dryer untuk memisahkan gula

kasar dan gula halus. Gula kasar akan dimasukkan ke dalam remelter,

sedangkan gula halus akan dimasukkan ke dalam karung-karung

dengan berat netto 50 kg per karung.

3. Hasil Produksi

Pabrik Gula Gondang Baru memiliki hasil produksi utama Superior

Hoopdesuiker (SHS) atau dalam istilah bahasia Indonesia adalah Pangkal

Utama (GPU). Hasil produksi tersebut berupa gula putih yang besarnya

ditentukan atas dasar besar butir 0,9 : 1,1 dan warna gulanya ditunjuk oleh

Pusat Penelitian Perusahaan Gula Indonesia (P3GI) Pasuruan.

Produk lain yang dihasilkan oleh Pabrik Gula Gondang Baru adalah

tetes, ampas, dan blotong. Tetes dapat digunakan untuk bahan bakar

pembuatan spritus, bumbu masak, dan lainnya. Tetes dijual oleh Pabrik

Gula Gondang Baru dengan cara dilelang oleh Direksi. Ampas dibakar

42

bahan dasar pembuatan pulp, sedangkan blotong dapat digunakan untuk

menimbun tanah atau dijadikan pupuk yang dikembangkan di daerah

Ceper.

43

BAB V

ANALISIS DAN PEMBAHASAN

A. Deskripsi Data

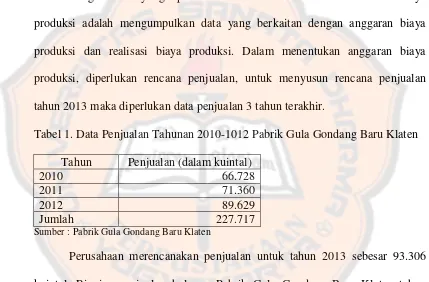

Langkah awal yang diperlukan sebelum melakukan analisis varians biaya

produksi adalah mengumpulkan data yang berkaitan dengan anggaran biaya

produksi dan realisasi biaya produksi. Dalam menentukan anggaran biaya

produksi, diperlukan rencana penjualan, untuk menyusun rencana penjualan

tahun 2013 maka diperlukan data penjualan 3 tahun terakhir.

Tabel 1. Data Penjualan Tahunan 2010-1012 Pabrik Gula Gondang Baru Klaten

Tahun Penjualan (dalam kuintal)

2010 66.728

2011 71.360

2012 89.629

Jumlah 227.717

Sumber : Pabrik Gula Gondang Baru Klaten

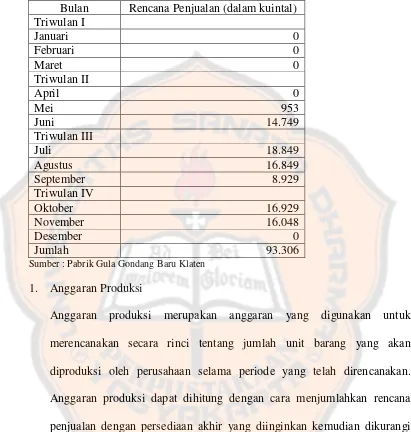

Perusahaan merencanakan penjualan untuk tahun 2013 sebesar 93.306

kuintal. Rincian penjualan bulanan Pabrik Gula Gondang Baru Klaten tahun

2013 dapat dilihat pada tabel 2. Pada bulan Januari – April tidak direncanakan

penjualan gula karena diasumsikan bahwa pada bulan tersebut belum dilakukan

penggilingan atau disebut sebagai masa tanam tebu. Masa giling dimulai dari

44

Tabel 2. Rencana Penjualan Gula Pabrik Gula Gondang Baru Tahun 2013

Bulan Rencana Penjualan (dalam kuintal) Triwulan I

Sumber : Pabrik Gula Gondang Baru Klaten

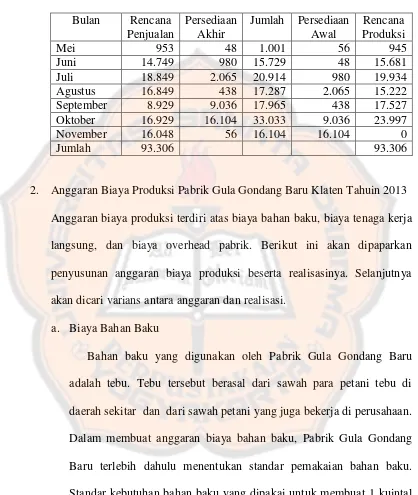

1. Anggaran Produksi

Anggaran produksi merupakan anggaran yang digunakan untuk

merencanakan secara rinci tentang jumlah unit barang yang akan

diproduksi oleh perusahaan selama periode yang telah direncanakan.

Anggaran produksi dapat dihitung dengan cara menjumlahkan rencana

penjualan dengan persediaan akhir yang diinginkan kemudian dikurangi

dengan persediaan awal. Persediaan awal untuk periode yang akan datang

dapat diperoleh dari persediaan akhir periode sebelumnya, karena

persediaan awal periode yang akan datang sama dengan persediaan akhir

periode sebelumnya.

Tabel 3. Perhitungan Rencana Produksi Pabrik Gula Gondang Baru Klaten

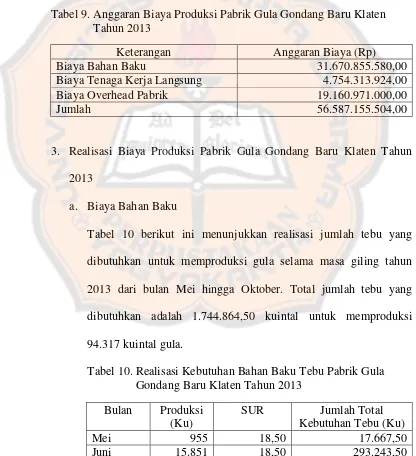

2. Anggaran Biaya Produksi Pabrik Gula Gondang Baru Klaten Tahuin 2013

Anggaran biaya produksi terdiri atas biaya bahan baku, biaya tenaga kerja

langsung, dan biaya overhead pabrik. Berikut ini akan dipaparkan

penyusunan anggaran biaya produksi beserta realisasinya. Selanjutnya

akan dicari varians antara anggaran dan realisasi.

a. Biaya Bahan Baku

Bahan baku yang digunakan oleh Pabrik Gula Gondang Baru

adalah tebu. Tebu tersebut berasal dari sawah para petani tebu di

daerah sekitar dan dari sawah petani yang juga bekerja di perusahaan.

Dalam membuat anggaran biaya bahan baku, Pabrik Gula Gondang

Baru terlebih dahulu menentukan standar pemakaian bahan baku.

Standar kebutuhan bahan baku yang dipakai untuk membuat 1 kuintal

gula adalah 18,65 kuintal tebu.

Produksi gula pada tahun 2013 dilakukan pada bulan Mei –

46

November – April adalah masa tanam tebu. Perincian kebutuhan tebu

setiap bulannya dapat dilihat pada tabel 4.

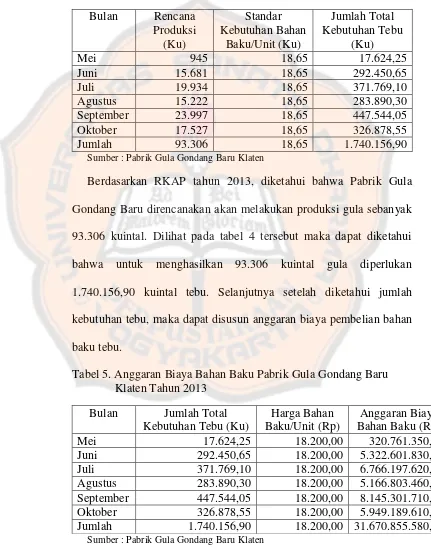

Tabel 4. Anggaran Kebutuhan Bahan Baku Tebu Pabrik Gula Gondang Baru Klaten Tahun 2013

Bulan Rencana Agustus 15.222 18,65 283.890,30 September 23.997 18,65 447.544,05 Oktober 17.527 18,65 326.878,55 Jumlah 93.306 18,65 1.740.156,90

Sumber : Pabrik Gula Gondang Baru Klaten

Berdasarkan RKAP tahun 2013, diketahui bahwa Pabrik Gula

Gondang Baru direncanakan akan melakukan produksi gula sebanyak

93.306 kuintal. Dilihat pada tabel 4 tersebut maka dapat diketahui

bahwa untuk menghasilkan 93.306 kuintal gula diperlukan

1.740.156,90 kuintal tebu. Selanjutnya setelah diketahui jumlah

kebutuhan tebu, maka dapat disusun anggaran biaya pembelian bahan

baku tebu.

Tabel 5. Anggaran Biaya Bahan Baku Pabrik Gula Gondang Baru Klaten Tahun 2013 Mei 17.624,25 18.200,00 320.761.350,00 Juni 292.450,65 18.200,00 5.322.601.830,00 Juli 371.769,10 18.200,00 6.766.197.620,00 Agustus 283.890,30 18.200,00 5.166.803.460,00 September 447.544,05 18.200,00 8.145.301.710,00 Oktober 326.878,55 18.200,00 5.949.189.610,00 Jumlah 1.740.156,90 18.200,00 31.670.855.580,00

Sumber : Pabrik Gula Gondang Baru Klaten

Berdasarkan tabel 5, dapat diketahui bahwa harga tebu/unit adalah

Rp18.200,00 sedangkan kebutuhan bahan baku tebu adalah

1.740.156,90 Kwintal sehingga dapat diketahui bahwa biaya bahan

baku yang diperlukan adalah Rp31.670.855.580,00.

b. Biaya Tenaga Kerja Langsung

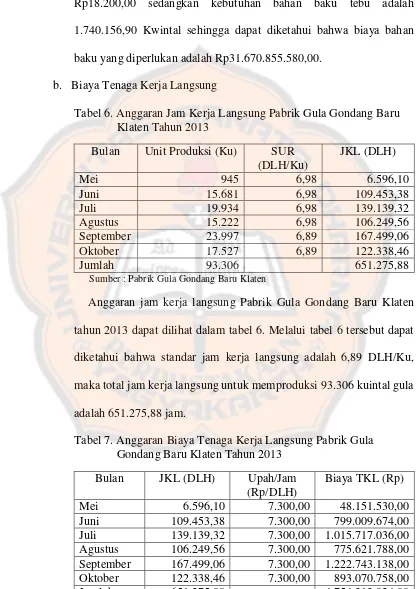

Tabel 6. Anggaran Jam Kerja Langsung Pabrik Gula Gondang Baru Klaten Tahun 2013 September 23.997 6,89 167.499,06 Oktober 17.527 6,89 122.338,46 Jumlah 93.306 651.275,88

Sumber : Pabrik Gula Gondang Baru Klaten

Anggaran jam kerja langsung Pabrik Gula Gondang Baru Klaten

tahun 2013 dapat dilihat dalam tabel 6. Melalui tabel 6 tersebut dapat

diketahui bahwa standar jam kerja langsung adalah 6,89 DLH/Ku,

maka total jam kerja langsung untuk memproduksi 93.306 kuintal gula

adalah 651.275,88 jam.

Tabel 7. Anggaran Biaya Tenaga Kerja Langsung Pabrik Gula Gondang Baru Klaten Tahun 2013

Bulan JKL (DLH) Upah/Jam (Rp/DLH)

Biaya TKL (Rp)

Mei 6.596,10 7.300,00 48.151.530,00 Juni 109.453,38 7.300,00 799.009.674,00 Juli 139.139,32 7.300,00 1.015.717.036,00 Agustus 106.249,56 7.300,00 775.621.788,00 September 167.499,06 7.300,00 1.222.743.138,00 Oktober 122.338,46 7.300,00 893.070.758,00 Jumlah 651.275,88 4.754.313.924,00

48

Tabel 7 menunjukkan anggaran biaya tenaga kerja langsung Pabrik

Gula Gondang Baru Klaten. Tarif upah per jam sebesar Rp7.300,00

dan jumlah jam kerja langsung yang diperlukan sebesar 651.275,88

DLH sehingga biaya tenaga kerja langsung yang diperlukan adalah

sebesar Rp4.754.313.924,00.

c. Biaya Overhead Pabrik

Biaya overhead pabrik dibedakan menjadi 2 macam biaya, yaitu biaya

variabel dan biaya tetap.

1) BOP Tetap, yang termasuk dalam komponen biaya tetap adalah:

a) Biaya pimpinan dan karyawan

b) Biaya pengangkutan

c) Retribusi air

d) Pemeliharaan mesin dan instalasi

e) Pemeliharaan gedung dan peralatan

f) Penyusutan

g) Biaya diluar perusahaan

2) BOP Variabel, yang termasuk dalam komponen biaya variable

adalah:

a) Bahan bakar mesin

b) Pengemasan gula

c) Bahan pembantu pengolahan

Anggaran BOP Pabrik Gula Gondang Baru Klaten ditunjukkan pada

tabel 8.

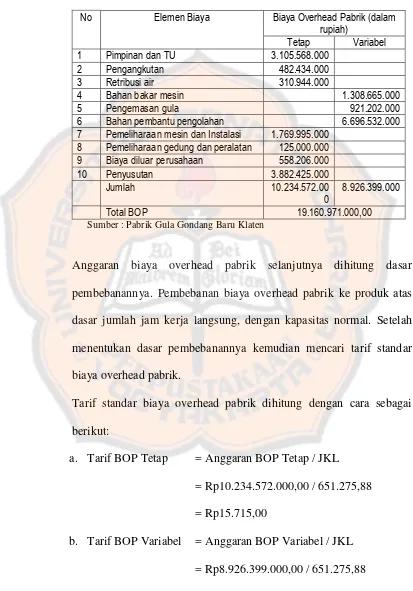

Tabel 8. Anggaran Biaya Overhead Pabrik Pabrik Gula Gondang Baru Klaten Tahun 2013

No Elemen Biaya Biaya Overhead Pabrik (dalam rupiah)

Tetap Variabel

1 Pimpinan dan TU 3.105.568.000

2 Pengangkutan 482.434.000

3 Retribusi air 310.944.000

4 Bahan bakar mesin 1.308.665.000

5 Pengemasan gula 921.202.000

6 Bahan pembantu pengolahan 6.696.532.000

7 Pemeliharaan mesin dan Instalasi 1.769.995.000 8 Pemeliharaan gedung dan peralatan 125.000.000 9 Biaya diluar perusahaan 558.206.000

10 Penyusutan 3.882.425.000

Jumlah 10.234.572.00

0

8.926.399.000

Total BOP 19.160.971.000,00

Sumber : Pabrik Gula Gondang Baru Klaten

Anggaran biaya overhead pabrik selanjutnya dihitung dasar

pembebanannya. Pembebanan biaya overhead pabrik ke produk atas

dasar jumlah jam kerja langsung, dengan kapasitas normal. Setelah

menentukan dasar pembebanannya kemudian mencari tarif standar

biaya overhead pabrik.

Tarif standar biaya overhead pabrik dihitung dengan cara sebagai

berikut:

a. Tarif BOP Tetap = Anggaran BOP Tetap / JKL

= Rp10.234.572.000,00 / 651.275,88

= Rp15.715,00

b. Tarif BOP Variabel = Anggaran BOP Variabel / JKL

= Rp8.926.399.000,00 / 651.275,88