PENGARUH MOTIVASI TERHADAP MINAT MAHASISWA UNTUK MENGIKUTI PENDIDIKAN PROFESI AKUNTANSI (PPAk)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Pr ogram Pendidikan Strata Satu

J ur usan Akuntansi

Diajukan Oleh : KARISNA AYU SILVIA

0913010193 / FE / EA

FAKULTAS EKONOMI

SKRIPSI

“PENGARUH MOTIVASI TERHADAP MINAT MAHASISWA UNTUK MENGIKUTI PENDIDIKAN PROFESI AKUNTANSI (PPAk)”

Disusun oleh : Karisna Ayu Silvia

0913010193

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi

Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal : 16 Januari 2014

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dra. Ec. Anik Yuliati, M.Aks Dra. Ec. Anik Yuliati, M.Aks Sekretaris

Drs. Ec. Sjafii, MM, Ak Anggota

Tantina Haryati, SE, M.Aks Mengetahui,

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa atas berkat dan limpahan kasihNya sehingga penulis dapat menyelesaikan skripsi ini guna memenuhi salah satu prasyarat untuk kelulusan Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan judul “PENGARUH MOTIVASI TERHADAP MINAT MAHASISWA UNTUK MENGIKUTI PENDIDIKAN PROFESI AKUNTANSI (PPAk)”.

Sehubungan dengan hal itu, maka dalam kesempatan istimewa ini penulis ingin mengucapkan terima kasih kepada :

1. Allah SWT karena berkat rahmat dan hidayah-Nya penulis diberikan kesehatan dan kemudahan dalam mengerjakan skripsi.

2. Prof . Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Dr .Dany Ichsanudin,M.Si, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Dr. Hero Priono, M.Si, AK, selaku Ketua Program Studi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Dra. Ec. Anik Yuliati, MAks, selaku dosen pembimbing yang telah membimbing penulis dalam mengerjakan skripsi.

akademik sampai dengan menyusun skripsi sebagai tugas akhir studi di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

7. Keluarga, khususnya orang tua yang telah memberikan doa dan semangat moril maupun materiil.

8. Rachmad Aviv Susiandy, terima kasih sudah menemaniku dan selalu memberiku dukungan.

9. Teman-teman seangkatan 2009 yang sangat membantu memberi semangat. 10.Semua pihak-pihak yang tidak dapat penulis sebutkan satu persatu.

Semoga Allah SWT membalas budi baik semua pihak yang telah membei kesempatan, dukungan, dan bantuan dalam menyelesaikan skripsi ini. Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, segala kritik dan saran sangat penulis harapkan guna meningkatkan mutu dari penulisan skripsi ini. Penulisan juga berharap, penulisan skripsi ini dan bermanfaat bagi semua pihak yang membutuhkan.

Surabaya,

DAFTAR ISI

HALAMAN J UDUL ... i

HALAMAN PERSETUJ UAN SKRIPSI ... ii

KATA PENGANTAR ……….iii 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 7

2.3.1 Pengaruh Motivasi Kualitas Terhadap Minat Mengikuti PPAK………...… 21

2.3.2 Pengaruh Motivasi Karir Terhadap Minat Mengikuti PPAK………...…… 23

2.3.3 Pengaruh Motivasi Ekonomi Terhadap Minat Mengikuti PPAK………..….… 25

BAB III METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel ……… 28

3.1.1 Definisi Operasional ………...… 28

3.1.2 Pengukuran Variabel ………... 32

3.2 Populasi dan Sampel ... 33

3.2.1 Populasi……… 33

3.2.2 Sampel……….. 33

3.3 Jenis dan Sumber Data ... 34

3.4 Metode Pengumpulan Data ... 34

3.5 Metode Analisis ………... 34

3.5.1 Statistik Deskriptif …..…... 34

3.5.2 Structural Equation Modelling (SEM) berbasis Variance PLS……….….. 35

3.5.2.1 Model Struktural atau Inner Model...…….… 36

3.5.2.2 Model Pengukuran atau Outer Model…………...37

BAB IV HASIL ANALISIS DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian...39

4.1.1 Sejarah Singkat Universitas Pembangunan Nasional ”Veteran” Jawa Timur...39

4.1.2 Gambaran Umum Fakultas Ekonomi...43

4.1.3 Gambaran Umum Jurusan Akuntansi...43

4.1.4 Tempat Kedudukan...44

4.1.5 Falsafah, Visi, Misi dan Tujuan...44

4.1.5.1 Falsafah...44

4.1.5.2 Visi...45

4.1.5.3 Misi...45

4.1.5.4 Tujuan...45

4.1.7 Riwayat Progdi Akuntansi...46

4.1.7.1 Visi Progdi Akuntansi...48

4.1.7.2 Misi Progdi Akuntansi...48

4.1.7.3 Tujuan Progdi Akuntansi...48

4.2 Deskripsi Hasil Penelitian...49

4.2.1Karakteristik Responden...49

4.3Deskripsi Variabel...49

4.4Hasil Analisa...57

4.4.1Goodness Of Fit Outer Model...58

4.4.1.1Uji Convergent Validity...58

4.4.1.2Uji Composite Reliability...63

4.4.1.3Uji Discriminant Validity...64

4.5Pengujian Hipotesis...65

4.5.1 Goodness Of fit Inner Model (Uji Model Struktural)...65

4.5.2 Uji Inner Weight...66

4.6Pembahasan...67

4.6.1 Goodness Of Fit Outer Model...67

4.6.2 Goodness Of Fit Inner Model...68

4.6.3 Implikasi Penelitian...70

4.7Perbedaan Penelitian Terdahulu dengan Penelitian Sekarang...73

4.8Keterbatasan Penelitian...74

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan...75

5.2 Saran...75

PENGARUH MOTIVASI TERHADAP MINAT MAHASISWA AKUNTANSI UNTUK MENGIKUTI PENDIDIKAN PROFESI

AKUNTANSI (PPAk)

Karisna Ayu Silvia

ABSTRAK

Pendidikan Profesi Akuntansi (PPAk) merupakan jenjang pendidikan tambahan yang ditujukan bagi seorang lulusan sarjana ekonomi jurusan akuntansi yang ingin mendapatkan gelar Akuntan. Mereka yang telah menempuh Pendidikan Profesi Akuntansi nantinnya akan berhak memperoleh sebutan profesi Akuntan (Ak), dan juga semakin berpeluang meniti karir sebagai auditor pemerintahan, auditor internal, akuntan sektor publik, akuntan manajemen, akuntan pendidik, akuntan perpajakan, akuntan keuangan, maupun akuntan sistem informasi. rata-rata mahasiswa memilih jurusan akuntansi didorong oleh keinginan mereka untuk menjadi profesional di bidang akuntansi. Selain itu mereka juga termotivasi oleh anggapan bahwa akuntan di masa mendatang akan sangat dibutuhkan oleh banyak organisasi dan perusahaan, khususnya di Indonesia. Penelitian ini bertujuan untuk menganalisis dan mendapatkan bukti empiris mengenai pengaruh motivasi kualitas, motivasi karir, dan motivasi ekonomi terhadap minat mahasiswa akuntansi untuk mengikuti pendidikan PPAk.

Variabel yang digunakan adalah Motivasi Kualitas (X1), Motivasi Karir (X2), dan Motivasi Ekonomi (X3) terhadap Minat Mahasiswa Akuntansi untuk Mengikuti Pendidikan PPAk (Y). Skala dalam penelitian ini yaitu skala likert. Populasi dalam penelitian ini adalah mahasiswa akuntansi di Universitas Pembangunan Nasional “Veteran” Jawa Timur angkatan 2010. Adapun besarnya populsi 189 mahasiswa. Teknik pengambilan sampel menggunakan teknik Simple

Random Sampling dalam penelitian ini adalah 65 responden. Alat analisis yang

digunakan yaitu PLS (Partial Least Square).

Hasil dari penelitian ini adalah model PLS yang dihasilkan cocok untuk menguji pengaruh Motivasi Kualitas, Motivasi Karir, dan Motivasi Ekonomi, terhadap Minat Mahasiswa Mengikuti Pendidikan PPAk. Variabel Motivasi Kualitas berpengaruh terhadap Minat Mahasiswa Mengikuti Pendidikan PPAk. Variabel Motivasi Karir, dan Motivasi Ekonomi tidak berpengaruh terhadap Minat Mahasiswa Mengikuti Pendidikan PPAk.

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Pendidikan Profesi Akuntansi (PPAk) merupakan jenjang pendidikan tambahan yang ditujukan bagi seorang lulusan sarjana ekonomi jurusan akuntansi yang ingin mendapatkan gelar Akuntan. Surat Keputusan (SK) Mendiknas No. 179/U/2001 menyatakan bahwa lulusan sarjana strata satu (S1) jurusan akuntansi berkesempatan menempuh Pendidikan Profesi Akuntansi di perguruan tinggi yang telah ditunjuk oleh Direktorat Jenderal Pendidikan Tinggi. Mereka yang telah menempuh Pendidikan Profesi Akuntansi nantinnya akan berhak memperoleh sebutan profesi Akuntan (Ak), dan juga semakin berpeluang meniti karir sebagai auditor pemerintahan, auditor internal, akuntan sektor publik, akuntan manajemen, akuntan pendidik, akuntan perpajakan, akuntan keuangan, maupun akuntan sistem informasi.

Sebelum SK tersebut dikeluarkan pada tahun 2001, pemberian gelar akuntan di Indonesia didasarkan pada Undang-Undang (UU) No.34 tahun 1954, yang menyatakan bahwa gelar akuntan diberikan pada lulusan perguruan tinggi negeri yang ditunjuk pemerintah dan atau perguruan tinggi negeri yang memenuhi syarat untuk menghasilkan akuntan atas proses pendidikan yang diberikan.

Selain itu mereka juga termotivasi oleh anggapan bahwa akuntan di masa mendatang akan sangat dibutuhkan oleh banyak organisasi dan perusahaan, khususnya di Indonesia. Namun demikian beberapa waktu belakangan ini, muncul banyak kasus dalam profesi akuntan, yang dilakukan oleh oknum-oknum tertentu dalam profesi akuntan, sehingga dengan demikian timbul keraguan atas keandalan pendidikan tinggi akuntansi dalam menghasilkan tenaga akuntan yang professional di Indonesia. Pendapat tersebut didukung oleh pernyataan Sundem (1993) mengkhawatirkan akan ketidakjelasan industri akuntansi yang dihasilkan oleh pendidikan tinggi akuntansi.

Mahasiswa yang telah lulus S1 akuntansi di Universitas Indonesia, Universitas Gajah Mada, Universitas Sumatera Utara, Universitas Airlangga, Universitas Padjajaran, Universitas Brawijaya, dan Sekolah Tinggi Akuntansi Negara secara otomatis akan memperoleh gelar sarjana akuntansi. Untuk meraih gelar sarjana akuntansi, mahasiswa dari perguruan lainnya harus menempuh Ujian Negara Akuntansi (UNA). Menurut Machfoed (1998) dalam Widyastuti, dkk, (2004) proses perolehan gelar akuntan yang bersifat diskriminatif tersebut memiliki dua kelemahan yaitu timbulnya diskriminasi pemberian gelar akuntan dan tidak meratanya tingkat profesionalisme para akuntan di dunia kerja.

(PPAk), dan Surat Keputusan Mendiknas No. 180/P/2001 tentang pengangkatan panitia ahli persamaan ijazah akuntan, serta ditandatanganinya Nota Kesepahaman (MoU) pada tanggal 28 Maret 2002, antara Ikatan Akuntan Indonesia (IAI) dengan Dirjen Dikti Depdiknas atas pelaksanaan pendidikan profesi akuntan, yang pada akhirnya membuat Pendidikan Profesi Akuntan (PPAk) di Indonesia dapat terealisasi.

Mahasiswa yang mengikuti Pendidikan Profesi Akuntansi (PPAk) adalah calon akuntan yang nantinya berhak mengikuti Ujian Sertifikasi Akuntan Publik (USAP). Ujian ini merupakan syarat penting untuk mendapatkan ijin praktik sebagai akuntan publik. Dengan mengikuti ujian ini, diharapakan calon akuntan di masa depan tidak hanya mahir secara teknis namun juga mahir secara profesional. Dengan demikian, lulusan PPAk nantinya akan memiliki daya saing sebagai akuntan yang lebih tinggi dibandingkan dengan sarjana ekonomi dari jurusan akuntansi yang tidak mempunyai predikat akuntan.

FEUI yang mengikuti PPAk jauh lebih kecil daripada jumlah total lulusan S1 Akuntansi FEUI. Walaupun PPAk memiliki memiliki peran penting untuk karier seorang akuntan di masa depan, namun minat lulusan S1 Akuntansi FEUI untuk mengikuti PPAk masih rendah (FEUI, mei 2008, Maksi PPAk).

Melihat rendahnya minat mahasiswa akuntansi untuk meningkatkan profesionalisme di tengah tingginya kebutuhan dan tuntutan peningkatan profesionalisme akuntan, penulis termotivasi untuk melakukan penulisan mengenai minat mahasiswa akuntansi mengikuti PPAk. Sebelumnya, Bambang (2004) , widyastuti, dkk telah meneliti faktor yang mempengaruhi mahasiswa untuk mengikuti PPAk.

Hasil penulisan menunjukkan bahwa karier dan materi PPAk merupakan factor yang paling penting dalam mengikuti PPAk. Selain itu, Widyastuti, dkk (2004) telah meneliti pengaruh motivasi terhadap minat mahasiswa untuk mengikuti PPAk Yogyakarta. Hasil penulisan Widyastuti, dkk menunjukkan bahwa motivasi karier merupakan faktor yang secara signifikan mempengaruhi minat mahasiswa untuk mengikuti PPAk.

Tarumanagara. Hasil penulisan Viriany (2007) sejalan dengan penulisan Ellya Benny dan Yuskar (2006), yaitu motivasi karier dan motivasi kualitas memiliki pengaruh yang signifikan terhadap minat mahasiswa mengikuti PPAk.

Machfoed (1998), meneliti survei minat mahasiswa untuk mengikuti USAP

Menurut Machfoed proses perolehan gelar akuntan yang bersifat diskriminatif

tersebut mempunyai dua kelemahan yaitu timbulnya diskriminasi pemberian gelar

akuntan dan tidak meratanya tingkat profesionalisma para akuntan di pasaran tenaga

kerja. Alasan inilah yang menyebabkan profesi (Ikatan Akuntan Indonesia/IAI) dan

Departemen Pendidikan dan Kebudayaan melalui Dirjen Dikti merasa perlu meninjau

kembali peraturan yang berlaku untuk menghasilkan akuntan yang profesional.

Melalui Surat Keputusan Menteri Pendidikan Nasional Nomor. 179/U/2001 tentang

penyelenggaraan Pendidikan Profesi Akuntan (PPAk), dan Surat Keputusan

Mendiknas No. 180/P/2001 tentang pengangkatan panitia ahli persamaan ijazah

akuntan, serta dengan ditandatanganinya Nota Kesepahaman (MoU) pada tanggal 28

Maret 2002, antara Ikatan Akuntan Indonesia (IAI) dengan Dirjen Dikti Depdiknas

atas pelaksanaan Pendidikan Profesi Akuntan, yang akhirnya pendidikan profesi

akuntan di Indonesia dapat terealisasi setelah sekian lama ditunggu oleh berbagai

kalangan khususnya para penyelenggara pendidikan akuntansi yang lulusannya tidak

secara automatis mendapatkan sebutan akuntan. Samiaji (2004), meneliti faktor-faktor yang mempengaruhi mahasiswa untuk mengikuti PPAk yaitu motivasi karir,

motivasi ekonomi, motivasi kualitas dan materi pendidikan. Sedangkan pada

Menurut Kamus Besar Bahasa Indonesia (2001) minat yaitu kecenderungan hati yang tinggi terhadap sesuatu. Menurut Widyastuti, dkk (2004) minat adalah keinginan yang didorong oleh suatu keinginan setelah melihat, mengamati dan membandingkan serta mempertimbangkan dengan kebutuhan yang diinginkannya. Dengan demikian, dapat disimpulkan bahwa ada beberapa hal yang perlu diperhatikan pada minat ini, yaitu:

a. Minat merupakan faktor yang mempengaruhi perilaku seseorang.

b. Minat menunjukkan seberapa keras seseorang berani mencoba melakukan sesuatu.

c. Minat menunjukkan seberapa banyak upaya yang diusahakan seseorang untuk melakukan sesuatu.

d. Minat menunjukkan seberapa suka seseorang terhadap sesuatu.

Motivasi adalah sumber untuk mempertahankan minat terhadap kegiatan dan menjadikan kegiatan sangat menyenangkan (excitement).

Populasi dalam penelitian ini adalah mahasiswa jurusan akuntansi S1 UPN “Veteran” Jatim angkatan 2010, yaitu reguler pagi dan reguler sore, sampel penelitian sebesar 65 mahasiswa.

Berdasarkan uraian diatas, maka peneliti tertarik untuk melakukan penelitian yang berjudul :

“PENGARUH MOTIVASI TERHADAP MINAT MAHASISWA

AKUNTANSI UNTUK MENGIKUTI PENDIDIKAN PROFESI

1.2Perumusan Masalah

Berdasarkan permasalahan yang ada di atas maka rumusan masalah dalam penelitian ini dijabarkan dalam rumusan pertanyaan sebagai berikut:

1. Bagaimana pengaruh motivasi kualitas terhadap minat mahasiswa akuntansi untuk mengikuti pendidikan PPAk?

2. Bagaimana pengaruh motivasi karir terhadap minat mahasiswa akuntansi untuk mengikuti pendidikan PPAk?

3. Bagaimana pengaruh motivasi ekonomi terhadap minat mahasiswa akuntansi untuk mengikuti pendidikan PPAk?

1.3Tujuan Penelitian

Penelitian ini memiliki tujuan penelitian sebagai berikut:

1. Menganalisis dan mendapatkan bukti empiris mengenai pengaruh motivasi kualitas terhadap minat mahasiswa akuntansi untuk mengikuti pendidikan PPAk.

2. Menganalisis dan mendapatkan bukti empiris mengenai pengaruh motivasi karir terhadap minat mahasiswa akuntansi untuk mengikuti pendidikan PPAk.

1.4Manfaat Penelitian

Penelitian ini diharapkan akan memberikan kegunaan sebagai berikut: 1. Secara teoritis menambah bukti empiris mengenai pengaruh motivasi

terhadap minat mahasiswa akuntansi untuk mengikuti PPAk sehingga Teori Pendidikan Akuntansi semakin berkembang.

BAB II

TINJ AUAN PUSTAKA 2.1 Penelitian Terdahulu

Beberapa penelitian terdahulu mengenai pengaruh motivasi terhadap minat mahasiswa mengikuti pendidikan PPAk sebagai berikut:

1. Widyastuti, dkk (2004) dalam penelitiannya tentang Pengaruh Motivasi Terhadap Minat Mahasiswa Akuntansi Untuk Mengikuti Pendidikan Profesi Akuntansi. Variabel motivasi karir merupakan faktor yang paling signifikan mempengaruhi minat mahasiswa untuk mengikuti PPAk, sedangkan untuk motivasi kualitas dan motivasi ekonomi tidak signifikan mempengaruhi minat untuk mengikuti PPAk.

Penelitian ini menunjukkan bahwa ada perbedaan minat antara mahasisiwa tingkat awal dan mahasiswa tingkat akhir.

persepsi mahasiswa junior. Namun pada program Diploma 3, tidak ada perbedaan antara junior dan senior.

3. Benny dan Yuskar (2006) Pengaruh Motivasi Terhadap Minat Mahasiswa Akuntansi Untuk Mengikuti Pendidikan Profesi Akuntansi (Studi Empiris pada Perguruan Tinggi di Padang). Variabel motivasi kualitas dan motivasi karir berpengaruh signifikan terhadap minat mahasiswa untuk mengikuti PPAk, sedangkan untuk motivasi ekonomi tidak signifikan mempengaruhi minat untuk mengikuti PPAk.

4. Suranta dan Syafiqurrahman (2006) dengan penelitian tentang Pengaruh Motivasi Terhadap Minat Mahasiswa Untuk Mengikuti Penidikan Profesi Akuntansi (PPAk) Di Karesidenan Surakarta. Variabel motivasi kualitas dan motivasi karir berpengaruh signifikan terhadap minat mahasiswa untuk mengikuti PPAk, sedangkan untuk motivasi ekonomi tidak signifikan mempengaruhi minat untuk mengikuti PPAk.

5. Tengker dan Morasa (2007) tentang Pengaruh Motivasi Karir Terhadap Minat Mahasiswa Akuntansi Untuk Mengikuti Pendidikan Profesi Akuntansi (PPAk): Studi Pada Jurusan Akuntansi FE Unsrat Manado. Motivasi karir berpengaruh positif dan signifikan terhadap minat mengikuti PPAk.

6. Lisnasari dan Fitriany (2008) dengan penelitiannya mengenai Faktor- Faktor yang Mempengaruhi Minat Mahasiswa Akuntansi Untuk Mengikuti Pendidikan Profesi Akuntansi (PPAk): Studi Empiris di UI.

Pada mahasiswa akuntansi regular tidak ada satu pun faktor yang mempengaruhi minat mengikuti PPAk Pada mahasiswa PPAk, faktor yang mempengaruhi minat mengikuti PPAk adalah motivasi karier dan USAP.

2.2 Landasan Teori 2.2.1 Minat

Stiggins (1994) menyatakan bahwa minat merupakan salah satu dimensi dari aspek afektif yang banyak berperan dalam kehidupan seseorang. Aspek afektif adalah aspek yang mengidentifikasi dimensi-dimensi perasaan dari kesadaran emosi, disposisi, dan kehendak yang mempengaruhi pikiran dan tindakan seseorang. Dimensi afektif ini mencakup tiga hal penting yaitu (1) berhubungan dengan perasaan mengenai obyek yang berbeda; (2) perasaan-perasaan tersebut memiliki arah yang dimulai dari titik netral ke kubu yang Berlawanan, tidak positif dan tidak negatif; (3) berbagai perasaan yang memiliki intensitas yang berbeda, dari kuat ke sedang ke lemah.

Minat (Semiawan, 1997) adalah suatu keadaan mental yang menghasilkan respon terarahkan kepada suatu situasi atau obyek tertentu yang menyenangkan dan memberi kepuasan kepadanya (satisfiers). Definisi ini menjelaskan bahwa minat berfungsi sebagai daya penggerak yang mengarahkan seseorang melakukan kegiatan tertentu yang spesifik. Motivasi adalah sumber untuk mempertahankan minat terhadap kegiatan dan menjadikan kegiatan sangat menyenangkan (excitement). Berdasarkan uraian ini nampak bahwa minat tidak hanya memiliki dimensi aspek afektif, tetapi juga aspek kognitif (Hurlock , 2004).

Menurut Sandjaja (2006) minat merupakan suatu kecenderungan yang menyebabkan seseorang berusaha untuk mencari ataupun mencoba aktivitas-aktivitas dalam bidang tertentu. Minat juga diartikan sebagai sikap positif terhadap aspek-aspek lingkungan. Selain itu, minat juga merupakan kecenderungan yang tetap untuk memperhatikan dan menikmati suatu aktivitas disertai dengan rasa senang. Meichati (1998) mengartikan minat sebagai perhatian yang kuat, intensif dan menguasai individu secara mendalam untuk tekun melakukan suatu aktivitas.

Dengan demikian, dapat disimpulkan bahwa ada beberapa hal yang perlu diperhatikan sehubungan dengan minat, yaitu :

1. Minat dianggap sebagai perantara faktor-faktor motivasional yang mempunyai dampak pada suatu perilaku.

2. Minat menunjukkan seberapa keras seseorang berani mencoba melakukan sesuatu.

3. Minat menunjukkan seberapa banyak upaya yang direncanakan seseorang untuk melakukan sesuatu.

2.2.2 Motivasi

Motivasi (Kamus Besar Bahasa Indonesia, 1998) adalah dorongan yang timbul pada diri seseorang, sadar atau tidak sadar untuk melakukan suatu tindakan dengan tujuan tertentu, atau Motivasi adalah usaha-usaha yang dapat menyebabkan seseorang atau kelompok orang tertentu tergerak melakukan sesuatu karena ingin mencapai tujuan yang dikehendakinya atau mendapat kepuasan dengan perbuatannya.

Supardi dan Anwar (2004) mengatakan motivasi adalah keadaan dalam pribadi seseorang yang mendorong keinginan individu untuk melakukan kegiatan-kegiatan tertentu guna mencapai tujuan. Motivasi yang ada pada sescorang akan mewujudkan suatu perilaku yang diarahkan pada tujuan mencapai sasaran kepuasan. Jadi, motivasi bukanlah yang dapat diamati tetapi adalah hal yang dapat disimpulkan adanya karena sesuatu perilaku yang tampak.

Siagian (2002), menyatakan bahwa yang diinginkan seseorang dari pekerjaannya pada umumnya adalah sesuatu yang mempunyai arti penting bagi dirinya sendiri dan bagi instansi. Menurut Heidjachman dan Husnan (2003), motivasi merupakan proses untuk mencoba mempengaruhi seseorang agar melakukan sesuatu yang kita inginkan. Untuk membangun produktivitas dan motivasi pekerja ada dua hal yang harus dilakukan: pertama, carilah pembayaran pekerjaan individual seseorang; dan kedua, bantu mereka mencapai Pembayaran untuk setiap tugas tambahan yang diberikan sehingga baik kebutuhan instansi maupun individu tercapai.

Motivasi merupakan hal yang melatar belakangi individu berbuat untuk mencapai tujuan tertentu. Seseorang yang denean sengaja mengikatkan diri menjadi bagian dari organisasi mempunyai latar belakang yang berbeda-beda, salah satunya adalah agar mereka dapat berinteraksi dengan manusia lainnya dan agar kebutuhan hidupnya dapat terpenuhi.

Menurut Hasibuan (2003) motivasi berasal dari kata latin movere yang berarti ‘dorongan atau daya penggerak’. Motivasi ini hanya diberikan kepada manusia, khususnya kepada para bawahan atau pengikut. Motivasi penting karena dengan motivasi ini diharapkan setiap individu karyawan mau bekerja keras dan antusias untuk mencapai produktivitas kerja yang tinggi. Motivasi harus dilakukan pimpinan terhadap bawahannya karena adanya dimensi tentang pembagian pekerjaan untuk dilakukan dengan sebaik-baiknya, bawahan sebetulnya mampu akan tetapi malas mengerjakannya, memberikan penghargaan dan kepuasan kerja.

Sebenarnya banyak pembahasan teori-teori motivasi, namun ada beberapa yang cukup menonjol adalah antara lain sebagai berikut: Teori Maslow, mengenai tingkatan dasar manusia yaitu: kebutuhan fisiologi dasar, keselamatan dan keamanan, cinta/kasih sayang, penghargaan, serta aktualisasi diri (self actualization).

Dari definisi tersebut diatas dapat dilihat bahwa :

1. Motivasi dimulai dari adanya perubahan energi atau tenaga dalam diri pribadi seseorang.

3. Motivasi ditandai oleh reaksi-reaksi untuk mencapai tujuan.

Seterusnya dinyatakan bahwa motivasi mempunyai dua bentuk, yaitu motivasi positif dan motivasi negatif. Swasta dan Sukatjo (2004) mengemukakan bahwa motivasi positif merupakan proses untuk mempengaruhi orang lain dengan cara memberikan penambahan tingkat kepuasan tertentu, misalnya dengan memberikan promosi, memberikan insentif atau tambahan penghasilan. Sedangkan, motivasi negatif, merupakan proses untuk mempengaruhi orang lain dengan cara menakut-nakuti atau mendorong seseorang untuk melakukan sesuatu secara paksa.

2.2.3 Pendidikan Profesi Akuntansi

Istilah profesi berasal dari bahasa Yunani, professues berarti suatu kegiatan atau pekerjaan yang dihubungkan dengan sumpah atau janji yang bersifat religius, sehingga ada ikatan batin bagi seseorang yang memiliki profesi tersebut untuk tidak melanggar dan memelihara kesucian profesinya. Menurut International Federation of Accountants dalam Ellya Benny dan Yuskar (2006), yang dimaksud dengan profesi akuntan adalah semua bidang pekerjaan yang mempergunakan keahlian di bidang akuntansi. Keahlian tersebut mencakup Bidang akuntan publik, akuntan internal yang bekerja pada perusahaan, akuntan yang bekerja di pemerintah, dan akuntan sebagai pendidik.

Akuntansi edisi 28 September 2002, menyatakan bahwa profesi bercirikan sebagai berikut:

1. Pelayanannya bersifat untuk kepentingan publik (service to public).

2. Pengaturan kinerjanya ditentukan dan diawasi sendiri oleh profesi (self regulation).

3. Menguasai suatu keahlian pada bidang tertentu (dedicated to one’s field). 4. Mandiri dalam pembiayaan pengembangan kinerja profesi (autonomy).

Selanjutnya, Moenaf (1997) dalam Azizul Kholis (2002) menyebutkan ciri-ciri dari sebuah profesi yaitu:

1. Memiliki pengetahuan yang seragam (common body of knowledge) yang diperoleh dari proses pendidikan yang teratur yang dibuktikan dengan tanda lulus (ijazah) yang memberikan hak untuk melakukan suatu pekerjaan.

2. Pengakuan masyarakat atau pemerintah mengenai kewenangan untuk memberikan jasanya kepada khalayak ramai karena keahliannya yang merupakan monopoli profesi untuk memberikan jasa di bidang tertentu. 3. Suatu wadah kumpulan dari anggota berupa organisasi profesi untuk

mengatur anggotanya serta dilengkapi dengan koe etik.

4. Mengutamakan dan mendahului pelayanan di atas imbalan jasa, tetapi

5. Tidak berarti bahwa jasanya diberikan tanpa imbalan. Cara ini yang membedakannya dengan kegiatan usaha.

dengan sertifikat yang diperoleh dari lembaga yang diakui yang memberikan kewenangan untuk melayani masyarakat dalam bidang keahlian tersebut.

Dari beberapa pendapat di atas, penulis menyimpulkan bahwa tidak semua jenis pekerjaan yang dijalankan oleh seseorang dapat disebut sebagai profesi. Suatu pekerjaan dapat disebut sebagai profesi jika pekerjaan tersebut berasal dari pengetahuan yang diperoleh melalui pendidikan khusus, memberikan pelayanan jasa tertentu, memiliki kode etik profesi, serta memiliki sebuah wadah organisasi profesi yang menaungi para anggotanya. Hal lain yang tak kalah penting pada profesi adalah kepercayaan. Kepercayaan merupakan pengakuan masyarakat terhadap kualitas jasa yang diberikan akuntan. Tanpa kepercayaan, profesi akuntan tidak akan bertahan lama.

Pendidikan Profesi Akuntansi (PPAk) merupakan pendidikan yang diselenggarakan setelah menempuh pendidikan strata satu ekonomi jurusan akuntansi dengan tujuan untuk mendapatkan gelar Akuntan (Ak). Hal ini sesuai dengan isi SK Mendiknas No. 179/U/2001, perihal pemberian gelar akuntan (Ak), yaitu sejak tanggal 31 Agustus 2004 seluruh lulusan S1 Jurusan Akuntansi tidak lagi bergelar Akuntan (Ak). Dasar hukum dari pelaksanaan PPA adalah:

1. Naskah Kerjasama Ikatan Akuntan Indonesia (IAI) dan Dirjen Pendidikan Tinggi (DIKTI)

2. SK Mendiknas 179/U/2001 tentang Penyelenggaraan Pendidikan Profesi Akuntansi.

silabus PPAk sudah didesain untuk untuk memenuhi persyaratan untuk menjadi akuntan professional yang ditentukan oleh International Financial Accounting Committee (IFAC). Adanya PPAk diharapkan dapat meningkatkan kualitas pendidikan khususnya akuntansi. Pendidikan akuntansi selayaknya diarahkan untuk memberi pemahaman konseptual yang didasarkan pada penalaran sehingga ketika akhirnya masuk ke dalam dunia praktik dapat beradaptasi dengan keadaan sebenarnya dan memiliki resistance to change yang rendah terhadap gagasan perubahan atau pembaruan yang menyangkut profesinya tersebut (Suwardjono, 1992).

memberikan pemahaman akan pentingnya pendidikan profesi (profession education) bagi calon akuntan publik. Dalam kurun waktu lebih kurang lima tahun ini, proses sosialisasi baik melalui seminar, studium general, dan media lain diharapkan telah memberikan pemahaman yang pasif.

2.3 Pengembangan Hipotesis

2.3.1 Pengaruh Motivasi Kualitas terhadap Minat Mengikuti PPAk

Banyak penelitian yang telah dilakukan untuk mengetahui kualitas lulusan jurusan akuntansi. Salah satunya adalah Yusuf dalam Effendi (2000) yang diadaptasi oleh Samiaji (2004) yang menyatakan bahwa mutu lulusan dari penerapan kurikulum program S-1 jurusan akuntansi yang berlaku selama ini sering dipertanyakan, lebih-lebih jika bekerja atau membuka kantor akuntan publik. Kemampuan lulusan pada umumnya dipandang kurang memadai. Farichah (1996) dalam Samiaji (2004) melakukan penelitian untuk mengetahui persepsi Akuntan dan pemakai jasa akuntansi terhadap Ujian Sertifikasi Akuntan Publik (USAP). Akuntan yang berpartisipasi dalam penelitiannya adalah akuntan publik, akuntan pendidik, akuntan manajemen, dan akuntan pemerintah. Sedangkan pemakai jasa akuntansi yang berpartisipasi adalah pialang saham dan analisis kredit. Hasil penelitian tersebut menunjukkan bahwa kecakapan teknis yang dimiliki oleh calon akuntan publik belum merata.

“Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknisyang cukup sebagai seorang auditor”.

menunjukkan bahwa adanya hubungan yang kuat antara hasil QR yang buruk, tingkat CPE yang rendah, tingkat pengalaman profesional yang rendah, dengan pelanggaran etika terhadap praktik di bawah standar oleh akuntan publik.

Dari penjelasan di atas dapat disimpulkan bahwa motivasi kualitas sebagai dorongan yang timbul dalam diri seseorang untuk memiliki dan meningkatkan kualitas diri dan kemampuannya dalam bidang yang ditekuninya sehingga dapat melaksanakan tugas dengan baik dan benar. Berdasarkan uraian di atas mengenai kualitas calon akuntan maka dapat diajukan hipotesis sebagai berikut:

H1 : Ada pengaruh positif dari motivasi kualitas terhadap minat mahasiswa akuntansi untuk mengikuti pendidikan PPAk.

2.3.2 Pengaruh Motivasi Karir terhadap Minat Mengikuti PPAk

tidak hanya ditentukan oleh individu saja tetapi juga oleh organisasi itu sendiri yang terlihat dalam empat tahapan karir yaitu:

1. Entry merupakan tahap awal pada saat seseorang memasuki suatu lapangan pekerjaan/organisasi.

2. Tahap pengembangan keahlian dan teknis.

3. Midcareer years yaitu suatu tahap dimana seseorang mengalami kesuksesan dan peningkatan kinerja.

4. Late career merupakan suatu tahap dimana kinerja seseorang sudah stabil. Instituisi pendidikan mempunyai pengaruh besar terhadap perkembangan karir seorang akuntan. Siegel, dkk (1991) dalam Samiaji (2004) melakukan penelitian untuk mengetahui hubungan antara struktur organisasi institusi pendidikan akuntansi dengan perkembangan profesional selanjutnya bagi para auditor. Penelitian tersebut menunjukkan bahwa struktur organisasi mempunyai pengaruh signifikan terhadap perkembangan profesi selanjutnya para auditor. Auditor yang mempunyai latar belakang pendidikan profesional akuntansi membutuhkan lebih sedikit waktu untuk dipromosikan menjadi auditor senior dan atau manajer. Berdasarkan survei yang dilakukan oleh Accounting Principals, anak perusahaan dari Professional Services, Inc., Jancksonville, Florida terhadap 230 perusahaan di Amerika Serikat, 70% profesional dalam bidang akuntansi dan keuangan menyatakan bahwa alasan utama dalam pemilihan karir mereka adalah karena adanya kesempatan promosi.

pada tahun 1982. Penelitian tersebut menunjukkan bahwa 25 persen akuntan memilih karir profesi mereka sebelum memasuki perguruan tinggi dan 40,3 persen memutuskan memilih profesi tersebut setelah mereka masuk pada tahun pertama dan kedua, sedangkan 74,4 persen insinyur teknik dan 64,2 persen ahli fisika memilih karir mereka sebelum memasuki perguruan tinggi (paolillo dan Estes, 1982) dalam Samiaji (2004). Wambsganss dan Kennet (1995) dalam Samiaji (2004) menyatakan bahwa sebagian besar mahasiswa jurusan akuntansi adalah pragmatis dan memilih jurusan akuntansi karena adanya kesempatan karir yang luas di bidang akuntansi. Dari penjelasan di atas dapat disimpulkan bahwa motivasi karir adalah dorongan yang timbul dalam diri seseorang untuk meningkatkan kemampuan pribadinya dalam rangka mencapai kedudukan, jabatan atau karir yang lebih baik dari sebelumnya.

Berdasarkan uraian mengenai karir di atas, maka dapat diajukan hipotesis sebagai berikut:

H2 : Ada pengaruh positif dari motivasi karir terhadap minat mahasiswa akuntansi untuk mengikuti pendidikan PPAk

2.3.3 Pengaruh Motivasi Ekonomi terhadap Minat Mengikuti PPAk

Masing-masing perusahaan dapat menetapkan berbagai kebijakan yang berbeda berkaitan dengan penghargaan finansial yang akan diberikan kepada karyawan. Secara umum penghargaan finansial terdiri atas penghargaan langsung dan tidak langsung. Penghargaan langsung dapar berupa pembayaran dari upah dasar atau gaji pokok, overtime atau gaji dari lembur, pembayaran untuk hari libur, pembagian dari laba (profit sharing), opsi saham, dan berbagai bentuk bonus berdasarkan kinerja lainnya. Sedangkan penghargaan tidak langsung meliputi asuransi, pembayaran liburan, tunjangan biaya sakit, program pensiun, dan berbagai manfaat lainnya (Siegel dan Marconi, 1989) dalam Samiaji (2004). Carpenter dan Strawser (1970) dalam Samiaji (2004) melakukan penelitian untuk mengetahui kriteria mahasiswa jurusan akuntansi pada tingkat akhir di Pennsylvania State University dalam memilih karir. Hasil penelitian tersebut menunjukkan bahwa sifat pekerjaan, kesempatan promosi, dan gaji awal merupakan tiga karakter terpenting dalam pemilihan karir diantara 11 faktor pekerjaan. Sedangkan Albrecht dan Sack (2000) dalam Samiaji (2004), menyatakan bahwa salah satu penyebab menurunnya jumlah mahasiswa akuntansi selama kurun waktu 1995 hingga 1999 yang mencapai 23% adalah akibat lebih rendahnya gaji awal pada profesi jika dibandingkan dengan tahun-tahun sebelumnya.

langsung. Berdasarkan uraian di atas mengenai penghargaan finansial dari pekerjaan maka dapat diajukan hipotesis sebagai berikut:

H3 : Ada pengaruh positif dari motivasi ekonomi terhadap minat mahasiswa akuntansi untuk mengikuti pendidikan PPAk.

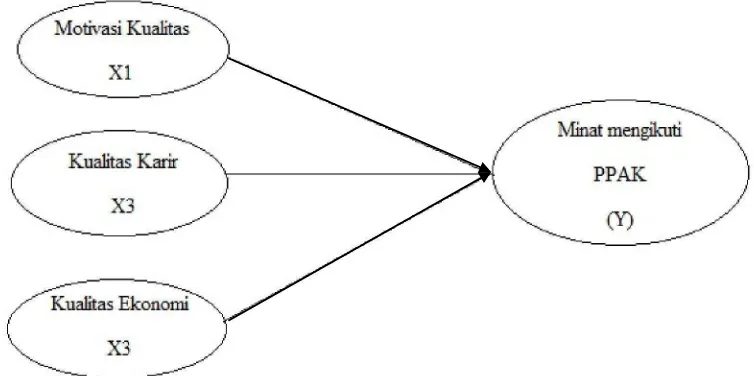

2.4 Kerangka Pemikiran Teoritis

Berdasarkan uraian yang ada di atas maka disusun skema dari kerangka pemikiran teoritis sebagai berikut:

Gambar 2.1

BAB III

METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel 3.1.1 Definisi Operasional

Definisi operasional adalah mendifinisikan variabel secara operasional berdasarkan karakteristik yang diamati yang memungkinkan peneliti untuk melakukan observasi atau pengukuran secara cermat terhadap suatu obyek atau fenomena (Alimul Hidayat,2007).

Definisi operasional ditentukan berdasarkan parameter yang dijadikan ukuran dalam penelitian. Sehingga definisi operasional mencakup penjelasan tentang : - Nama Variabel.

- Definisi variabel berdasarkan konsep penelitian. - Hasil ukur/kategori.

- Skala pengukuran.

A. Variabel Bebas (X) 1. Motivasi kualitas (X1)

Motivasi Kualitas adalah dorongan yang timbul dari dalam diri seseorang untuk memiliki dan meningkatkan kualitas atau kemampuannya dalam melaksanakan tugasnya dengan baik dan benar.

Motivasi Kualitas dapat diukur dengan:

b. Memahami pengetahuan perpajakan dan pengaruhnya terhadap keputusan keuangan dan manajerial.

c. Memahami pengetahuan organisasional dan lingkungan bisnis.

d. Memahami kemampuan analitis, decision making, dan problem solving.

e. Memahami keahlian dalam mengaplikasikan pengetahuan akuntansi untuk memecahkan masalah-masalah riil dalam kehidupan sehari-hari.

f. Memahami kemampuan interpersonal, seperti kemampuan bekerja sama dalam kelompok.

g. Memahami pengetahuan dalam bidang keuangan.

h. Memahami kemampuan berkomunikasi baik verbal maupun tertulis. i. Memahami pengetahuan dalam akuntansi manajemen seperti

penganggaran, penilaian kinerja, dan sebagainya. j. Memahami keahlian dalam praktik audit.

2. Motivasi karir (X2)

Motivasi karir adalah dorongan yang timbul dari dalam diri seseorang untuk meningkatkan kemampuan pribadinya dalam rangka mencapai karir yang lebih baik dari sebelumnya.

Motivasi Karir diukur dengan :

a. Mendapatkan kesempatan promosi jabatan.

c. Memahami untuk menyelesaikan beban pekerjaan yang diberikan dengan baik.

d. Mendapatkan perlakuan profesional dari atasan, rekan, dan bawahan di lingkungan pekerjaan.

e. Memahami kemampuan berprestasi didalam pekerjaan.

f. Mendapatkan rasa profesionalisme dan kebanggaan terhadap profesi akuntansi.

g. Mendapatkan rasa tanggung jawab pekerjaan dalam kaitannya dengan klien, rekan seprofesi, dan masyarakat secara umum.

h. Memahami akses dan jaringan (network) dengan dunia kerja.

i. Mendapatkan pengetahuan berkaitan dengan isu-isu dunia kerja di profesi akuntansi yang terkini.

j. Mendapatkan pengetahuan berkaitan dengan peran dan tanggung jawab yang akan dimiliki ketika berada di tengah-tengah masyarakat. 3. Motivasi ekonomi (X3)

Motivasi ekonomi adalah dorongan yang timbul dalam diri seseorang untuk meningkatkan kemampuan pribadinya dalam rangka untuk mencapai penghargaan finansial yang diinginkan. Secara umum penghargaan finansial terdiri atas penghargaan langsung dan penghargaan tidak langsung.

Motivasi Ekonomi dikur dengan :

b. Mendapatkan pekerjaan dengan fasilitas yang memadai, seperti mobil dan rumah dinas.

c. Mendapatkan pekerjaan yang memberikan tunjangan keluarga.

d. Mendapatkan pekerjaan yang memberikan gaji tambahan (di luar gaji pokok, seperti honor) yang tinggi.

e. Mendapatkan pekerjaan yang memberikan kenaikan gaji setiap periode tertentu.

f. Mendapatkan pekerjaan dengan starting salary atau gaji awal yang tinggi.

g. Mendapatkan pekerjaan yang memberikan fasilitas opsi saham.

h. Mendapatkan pekerjaan yang memiliki kebijakan yang jelas dalam pemberian gaji lembur.

i. Mendapatkan pekerjaan yang memberikan program dana pensiun. j. Mendapatkan pekerjaan yang memberikan bonus akhir tahun yang

besar.

B. Variabel Ter ikat (Y)

Minat mahasiswa mengikuti pendidikan PPAk, adalah keinginan yang didorong oleh suatu keinginan, setelah melihat, mengamati dan membandingkan serta mempertimbangkan dengan kebutuhan yang diinginkannya berkaitan dengan pendidikan PPAk.

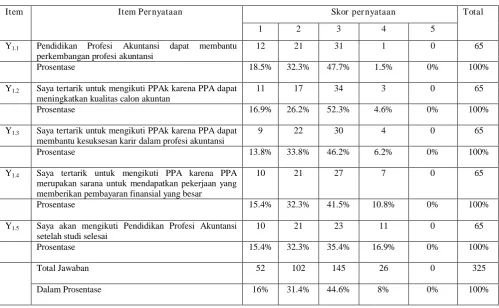

Minat mahasiswa mengikuti pendidikan PPAk dapat diukur dengan :

b. Memahami PPAk karena PPA dapat meningkatkan kualitas calon akuntan. c. Memahami PPAk karena PPA dapat membantu kesuksesan karir dalam

profesi akuntansi.

d. Memahami PPAk karena PPA merupakan sarana untuk mendapatkan pekerjaan yang memberikan pembayaran finansial yang besar.

e. Memahami untuk mengikuti Pendidikan Profesi Akuntansi setelah studi selesai.

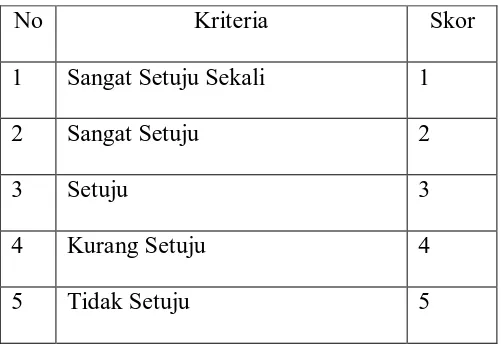

3.1.2 Pengukuran Variabel

Cara pengukuran dengan menggunakan kuesioner. Skala pengukuran yang digunakan dalam penelitian ini adalah skala Likert, yaitu skala yang berhubungan dengan pertanyaan tentang sikap seseorang terhadap sesuatu (Umar 2001). Responden diminta mengisi pertanyaan dalam beberapa indikator, yaitu :

Tabel 3.1 Kriter ia Pengukur an

No Kriteria Skor

1 Sangat Setuju Sekali 1

2 Sangat Setuju 2

3 Setuju 3

4 Kurang Setuju 4

3.2 Populasi dan Sampel 3.2.1 Populasi

Populasi adalah kelompok subjek yang hendak dikenai generalisasi hasil penelitian (Azwar, 1998). Populasi dalam penelitian ini adalah mahasiswa jurusan akuntansi S1 UPN “Veteran” Jatim agkatan 2010, yaitu reguler pagi dan reguler sore sebesar 189 mahasiswa (Data dari Biro Admik UPN).

3.2.2 Sampel

Keterbatasan biaya, waktu dan tenaga mendorong penelitian ini dilakukan terhadap sampel. Sampel adalah sejumlah individu dari populasi yang diteliti (Azwar, 1998).

Selanjutnya supaya jumlah sampel yang digunakan representatif populasi, maka untuk menetapkan jumlah sampel dihitung dengan menggunakan rumus Slovin (dalam Sevilla, 1999), yang menggunakan nilai kritis sebesar 0,10.

Rumus : N = 189 = 65,39 1+N (e) 2 1+189(0,10) 2

Keterangan :

N = Jumlah populasi

e = Batas ketelitian yang digunakan

3.3 J enis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer. Data primer adalah data yang langsung dari sumber data penelitian yang diperoleh secara langsung dari sumber aslinya dan tidak melalui media perantara (Azwar, 1998). Data primer dalam penelitian ini adalah tanggapan yang akan dijawab langsung oleh subjek penelitian mengenai motivasi kualitas, motivasi karir, motivasi ekonomi, dan minat mengikuti PPAk.

3.4 Metode Pengumpulan Data

Metode pengumpulan data merupakan cara yang digunakan peneliti untuk memperoleh fakta mengenai variabel yang diteliti (Azwar, 1998). Kuesioner adalah daftar pertanyaan yang harus dijawab dan atau daftar isian yang harus diisi oleh responden (Azwar, 1998).

3.5 Metode Analisis

Metode analisis yang digunakan dalam penelitian ini adalah metode analisis kuantitatif.

3.5.1. Statistik Deskriptif

3.5.2. Structural Equation Modelling (SEM) Ber basis Var iance – PLS

Dalam penelitian ini, analisis data menggunakan pendekatan Partial Least

Square (PLS). PLS adalah model persamaan Struktural Equation Modelling

(SEM) yang berbasis komponen atau varian yang umumnya menguji kualitas/teori, sedangkan PLS lebih bersifat predictive model. PLS merupakan metode analisis yang powerfull (Ghozali,2006), karena tidak didasarkan pada banyak asumsi. Misalnya, data harus terdistrbusi normal, sampel tidak harus besar. Selain dapat digunakan untuk mengkonfirmasi teori,. PLS dapat sekaligus menganalisis konstruk yang dibentuk dengan :

- Indikator reflektif dikembangkan berdasarkan pada classical test theory yang mengasumsikan bahwa variasi skor pengukuran konstruk merupakan fungsi dari true score ditambah error.

Ciri-ciri model indikator reflektif adalah:

1. Arah hubungan kausalitas seolah-olah dari konstruk ke indikator 2. Antar indikator diarapkan saling berkorelasi

3. Menghilangkan satu indikator dari model pengukuran tidak akan merubah makna dan arti konstruk

4. Menghitung adanya kesalahan pengukuran (error) pada tingkat indikator Indikator formatif

Jika η menggambarkan suatu variabel laten dan x adalah indikator, maka: η= x Oleh karena itu, pada model formatif variabel komposit seolah-olah dipengaruhi (ditentukan) oleh indikatornya. Jadi arah hubungan kausalitas seolah-olah dari indikator ke variabel laten.

Ciri-ciri model indikator formatif adalah:

1. Arah hubungan kausalitas seolah-olah dari indikator ke konstruk 2. Antar indikator diasumsikan tidak berkorelasi

3. Menghilangkan satu indikator berakibat merubah makna dari konstruk 4. Kesalahan pengukuran diletakkan pada tingkat konstruk (zeta)

Estimasi parameter yang didapat dengan PLS dapat dikategorikan menjadi tiga. Pertama, adalah weight estimate yang digunakan untuk menciptakan skor vaiabel laten. Kedua, mencerminkan estimasi jalur (path estimate) yang menghubungkan variabel laten dan antar variabel laten dan indikatornya (loading). Ketiga, berkaitan dengan means dan lokasi parameter (nilai konstanta regresi) untuk indikator dan variabel laten. Untuk memperoleh ketiga estimasi ini, PLS menggunakan proses interasi 3 tahap dan setiap tahap interasi menghasilkan estimasi untuk inner model dan outer model, dan tahap ketiga menghasilkan estimasi means dan lokasi (Ghozali, 2006).

3.5.2.1 Model Str uktural atau Inner Model

Inner model, yaitu spesifikasi hubungan antar variabel laten (structural

model), disebut juga dengan inner relation, menggambarkan hubungan antar

Model persamaannya dapat ditulis seperti di bawah ini: η= βη+Γξ +ς

Dimana menggambarkan vektor variabel endogen (dependen), adalah vektor variabel laten eksogen dan adalah vektor residual (unexplained variance maka hubungan antar variabel laten, berlaku bahwa setiap variabel laten dependen , atau sering disebut causal chain system dari variabel laten dapat dispesifikasikan sebagai berikut:

η

j = Σ iβ jiη i + Σ i γ jbξ b + ς j Dimana γ

jb (dalam bentuk matriks dilambangkan dengan Γ) adalah koefisien jalur yang menghubungkan variabel laten endogen (η) dengan eksogen (ξ). Sedangkan

β

ji (dalam bentuk matriks dilambangkan dengan β) adalah koefisien jalur y ang menghubungkan variabel laten endogen (η) dengan endogen (η); untuk range indeks i dan b. Parameter ς

j adalah variabel inner residual.

3.5.2.2 Model Pengukuran atau Outer Model

Outer model, yaitu spesifikasi hubungan antara variabel laten dengan

indikatornya, disebut juga dengan outer relation atau measurement model, mendefinisikan karakteristik konstruk dengan variabel manifesnya.

Model indikator refleksif dapat ditulis persamaannya sebagai berikut: x = Λxξ + δ

y = Λyη + ε

seperti koefisien regresi sederhana yang menghubungkan variabel laten dengan indikatornya. Residual yang diukur dengan δ dan ε dapat diinterpretasikan sebagai kesalahan pengukuran atau noise.

Model indikator formatif persamaannya dapat ditulis sebagai berikut: ξ= Π

ξXi + δ

η= Π

ηYi + ε

Dimana ξ,η , X, dan Y sama dengan persamaan sebelumnya. Dengan Π

ξ dan

Π

η adalah seperti koefisen regresi berganda dari variabel laten terhadap indikator, sedangkan δ dan ε adalah residual dari regresi.

Untuk mengukur discriminant validity adalah membandingkan nilai square

root of Average Variance (AVE) setiap konstruk dengan korelasi antara konstruk

lainnya dalam model. Jika nilai akar AVE setiap konstruk lebih besar daripada nilai korelasi antar konstruk dengan konstruk lainnya dalam model, maka dikatakan memiliki nilai descriminant validity yang baik. Direkomendasikan nilai AVE harus lebih besar 0,50 (Fornnel dan Larcker, 1981 dalam Ghozali, 2006).

Composite reability yang mengukur suatu konstruk dapat dievaluasi dengan

internal consistency dan Cronbach’s Alpha (Ghozali, 2006). Untuk menguji

BAB IV

HASIL ANALISIS DAN PEMBAHASAN

4.1 Deskr ipsi Objek Penelitian

4.1.1 Sejar ah Singkat Univer sitas Pembangunan Nasional ”Veteran” J awa Timur

Universitas Pembangunan ”Veteran” Jawa Timur merupakan salah

satu lembaga pendidikan swasta di Indonesia yang didirikan oleh pejuang

kemerdekaan RI pada tanggal 5 Juli 1959, dengan nama Akademi

Administrasi Perusahaan ”Veteran” (AAPV) Surabaya.

Mulai tanggal 1 April 1966 oleh Kementrian Transmigrasi, Urusan

Veteran dan Demobilisasi disatukan dalam Perguruan Tinggi

Pembangunan Nasional (PTPN) ”Veteran” Cabang Jawa Timur melakukan

pemekaran menjadi tiga Fakultas yaitu Ekonomi, Pertanian dan Teknik

Kimia. Berdasarkan Surat Keputusan Kementrian Treansmigrasi, Urusan

Veteran dan Demobilisasi no.062/KPTS/MENTRANVED/68 status PTPN

”Veteran” Cabang Jawa Timur menjadi Perguruan Tinggi Kedinasan di

bawah Departemen Pertahanan Keamanan RI berlangsung pada tahun

1976, yang selanjutnya pada tanggal 31 Juni 1978 terjadi perubahan nama

menjadi Universitas Pembangunan Nasional ”Veteran” Cadang Jawa

40

Nomor : KEP/01/11/1993 tanggal 27 Pebuari 1993 tentang Penataan UPN

”Veteran”. UPN ”Veteran” Cabang Jawa Timur, yang semula di bawah

UPN ”Veteran” Yogyakarta, menjadi mandiri dan dipimpin oleh seorang

Rektor sehingga namanya berubah menjadi UPN ”Veteran” Jawa Timur.

Berdasarkan Keputusan Bersama Mendikbud dan Menhankam

Nomor ; Kep/0307/U/1994- 10/XI/1994 tanggal 29 Nopember 1994

tentang Peningkatan Pengabdian Universitas Pembangungan Nasional

melalui Pelaksanaan Pengabdian Universitas Pembangunan Nasional

melalui Pelaksanaan Keterkaitan dan Kesepadanan telah dialihkan

statusnya dari perguruan tinggi kedinasan menjadi perguruan tinggi

swasta. UPN ”Veteran” Jawa Timur sejak tahun 1993 memiliki 5 fakultas

dengan 16 Program Studi (Progdi), yang telah terakreditasi BAN-PT.

Sesuai dengan Instruksi Menteri Pertahanan dan Keamanan Nomor :

Inst/01/II/1996 tanggal 6 Pebuari 1996 tentang pelaksanaan Pelimpahan

Wewenang dan Tanggung Jawab Pembinaan Universitas Pembangunan

Nasional ”Veteran”, telah diserahkan pembinaannya kepada Yayasan

Kejuangan Panglima Besar Sudirman (YKPBS) yang berkedudukan di

bawah Departemen Pertahanan Jl. Wachid Hasyim No. 7 Jakarta, yang

juga membina SMU Unggulan Taruna Nusantara di Magelang.

Berdasarkan SK Dirjen Dikti Nomor : 390/DIKTI/KEP/1999 telah

dibuka Program Magister Manajemen Agribisnis (MMA), dan disusul

41

Magister Akuntansi (Mak) dengan ijin penyelenggaraan No :

2307/JD/T/2001 tanggal 4 Juli 2001. Mulai TA 2003/2004 menambah satu

program studi baru, yaitu Teknik Informatika di bawah Fakultas Teknologi

Industri, dengan ijin Operasi No. 2140/D/T/2005 tanggal 11 Juli 2005

serta program studi Ilmu Hukum dengan ijin operasional Nomor :

183/D/T/2007 tanggal 30 Januari 2007.

Saat ini UPN “Veteran” Jawa Timur telah memiliki enam (6) Fakultas

dan Program Pascasarjana dengan delapan belas (18) Program

Studi/Jurusan sebagai berikut:

1. Fakultas Ekonomi, dengan 3 program studi, sebagai berikut :

a. Ekonomi Pembangunan (Akreditasi B).

b. Manajemen (Akreditasi B).

c. Akuntansi (Akreditasi A).

2. Fakultas Pertanian, dengan 2 program studi, sebagai berikut :

a. Agriteknologi (Akreditasi B).

b. Agribisnis (Akreditasi B).

3. Fakultas Teknologi Industri, dengan 4 program studi, sebagai berikut :

a. Teknik Kimia (Akreditasi B).

42

c. Teknologi Pangan (Akreditasi A).

d. Teknik Informatika (Akreditasi B).

4. Fakultas Ilmu Sosial dan Politik, dengan 3 program studi, sebagai

berikut:

a. Administrasi Publik (Akreditasi B).

b. Administrasi Bisnis (Akreditasi A).

c. Ilmu Komunikasi (Akreditasi B).

d. Hubungan Internasional (Akreditasi B).

5. Fakultas Teknik Sipil dan Perencanaan, dengan 3 program studi,

sebagai berikut :

a. Teknik Arsitektur (Akreditasi B).

b. Teknik Lingkungan (Akreditasi B).

c. Teknik Sipil (Akreditasi B).

6. Fakultas Hukum, dengan satu program studi, sebagai berikut :

a. Ilmu Hukum (Akreditasi A).

7. Pasca Sarjana (S-2), dengan 3 program studi, sebagai berikut :

a. Magister Manajemen Agribisnis (Akreditasi B).

43

c. Akuntansi (Akreditasi B).

Pelaksanaan tata karma mahasiswa di lingkungan UPN “Veteran”

Jawa Timur yang sesuai dengan PP No. 60 tahun 1999 tentan Pendidikan

Tinggi, yaitu diberlakukannya tata tertib kehidupan kampus, tata tertib

ujian, ketentuan pemilihan lembaga kemahasiswaan yang pada

prinsipnya mengatur perilaku mahasiswa guna menunjang tercapainya

tujuan pendidikan tinggi seperti yang diisyaratkan di dalam PP N0. 60

1999 tersebut.

4.1.2 Gambaran Umum Fakultas Ekonomi

Hingga saat ini Fakultas Ekonomi terdiri dari 3 jurusan yaitu

Manajemen, Akutansi, dan Ilmu Studi Pembangunan. Manajemen dan

Ilmu study Pembangunan telah mempunyai status akreditas B.

Sedangkan Akutansi mempunyai status akreditas A.

4.1.3 Gambaran Umum J ur usan Akuntansi

Jurusan akuntansi dibagi menjadi tiga konsentrasi yaitu :

1. Akuntansi Keuangan bertujuan untuk mencetak Mahasiswa lulusan

Akuntansi dengan konsentrasi keuangan (Akuntan Publik) yang handal

dan kompeten yang mampu bersaing untuk menjadi pemeriksa laporan

keuangan, penilaian kinerja perusahaan maupun sebagai pembuat

44

2. Akuntansi Manajemen bertujuan mencetak Mahasiswa lulusan

akuntansi dengan konsentrasi manajemen (Akuntan Internal) yang

handal dan kompeten yang mampu bersaing untuk menjadi pembuat

laporan keuangan perusahaan, penilaian kinerja perusahaan untuk

pengambilan keputusan pihak manajemen.

3. Akuntansi Sektor Publik bertujuan mencetak Mahasiswa lulusan

akuntansi dengan konsentrasi sektor publik yang handal dan kompeten

yang mampu bersaing untuk menjadi pembuat laporan keuangan

pemerintah daerah dan pusat di sektor pemerintahan dan penanggung

jawab pemerintah daerah ke pusat.

4.1.4 Tempat Kedudukan

Terletak di Jl. Raya Rungkut Madya Surabaya, memiliki 20 gedung

pada 22 hektar luas tanah, termasuk gedung Giri Pustaka dan Gedung

Giri Loka Pusat Olah Raga.

4.1.5 Falsafah, Visi, Misi dan Tujuan

4.1.5.1 Falsafah

Turut serta mencerdaskan sumber daya manusia Indonesia melalui

wahana pendidikan tinggi Universitas Pembangunan Nasional “Veteran”

adalah sebagian dari perbuatan mulia dan ibadah kepada Tuhan Yang

45

4.1.5.2 Visi

Sebagai pusat keunggulan dalam proses belajar mengajar dalam

bidang ilmu akuntansi dengan reputasi terpuji bagi dunia akademik dan

praktis dalam menghadapi dinamika.

4.1.5.3 Misi

1. Menyiapkan dan mencetak tenaga profesional dibidang akuntansi

yang memiliki jiwa kepemimpinan dengan kemampuan intelektual

yang tinggi dan mampu berkarya pada jenjang profesional.

2. Menyiapkan dan mencetak tenaga profesional dibidang akuntansi

yamg siap menjadi tulamg punggung dalam pengelolaan perusahaan

yang memerlukan penataan diri secara terus menerus guna

meningkatkan kinerjanya.

3. Menyiapkan dan mencetak tenaga profesional yang mempunyai

komitmen terhadap nilai etika, budaya, kewirausahaan, dan orientasi

global.

4.1.5.4 Tujuan

Menunjang pembangunan nasional di bidang pendidikan tinggi

dalam rangka terciptanya sumber daya manusia yang cakap, profesional,

beriman dan bertaqwa kepada Tuhan Yang Maha Esa, memiliki disiplin,

46

4.1.6 Deskr ipsi Fakultas Ekonomi

Program pendidikan Strata I bidang ekonomi nasional

merupakan suatu kebutuhan khusus dalam pembangunan nasional era

reformasi. Oleh karena itu program pendidikan Strata I Fakultas

Ekonomi UPN ”Veteran” Jawa Timur dimaksudkan untuk menghasilkan

Sarjana Ekonomi yang mampu memenuhi tuntutan pembangunan

nasional, mandiri, peka terhadap perubahan sosial, dan iptek yang

berkaitan dengan pembangunan ilmu ekonomi. Disamping itu harus

mampu pula memelihara persatuan dan kesatuan bangsa,

mengembangkan Demokrasi Pancasila dan UUD 1945.

Dengan bekal pengalaman fakultas ekonomi yang didirikan sejak 21

Maret tahun 1966, yang semula Akademik Administrasi Perusahaan

Veteran (AAPV) ini akan selalu berupaya untuk meningkatkan kinerja

dengan mencetak sarjana ekonomi yang berkualitas dan mampu

bersaing secara global. Hingga saat ini Fakultas Ekonomi terdiri dari 3

jurusan yaitu Manajemen, Akuntansi, dan Ilmu Studi Pembangunan.

Manajemen dan Ilmu study Pembangunan telah mempunyai status

akreditas B. Sedangkan Akutansi mempunyai status akreditas A.

4.1.7 Riwayat Progdi Akuntansi

Jurusan akuntansi UPN “Veteran” Jawa Timur yang berdiri

47

akuntansi di Universitas Pembangunan Nasional “Veteran” Jawa

Timur. Alasan pendirian Progdi Akuntansi adalah:

a. Mendukung program pemerintah untuk mencerdaskan bangsa.

b. Pada tahun 1974 belum banyak perguruan tinggi di Surabaya dan

Jawa Timur mendirikan progdi akuntansi.

c. Perkembangan industri, perdagangan, perbankan di propinsi Jawa

Timur khususnya kota Surabaya sangat pesat.

d. Kebutuhan pendidikan tinggi yang diminati masyarakat yang

semakin tinggi.

Pada awalnya jurusan memiliki status negeri kedinasan di bawah

pengelolaan Departemen Pertahanan. Pada tahun 1994 berdasarkan

Keputusan bersama Mendikbud No: Kep/0307/U/1994 dan

Menhamkam No: Kep/10/XI/1994 status Progdi Akuntansi berubah

menjadi swasta.

Pada tahun 1998 Progdi memperoleh akreditasi pertama dengan

nilai B berdasarkan Surat Keputusan BAN-PT Dirjen Dikti Depdiknas

Nomor: 00177/Ak-I.1/UPIAKT/VIII/1998. Pada tahun 2003

memperoleh akreditasi kedua dengan nilai B berdasarkan Surat

Keputusan BAN-PT Dirjen Dikti Depdiknas Nomor:

06170/Ak-VII-S1-044/UPIAKT/2003. Selanjutnya pada tahun 2009 Progdi Akuntansi

memperoleh akreditasi dengan nilai A berdasarkan Surat Keputusan

Nomor:039/BAN-PT/Ak-48

4.1.7.1 Visi Progdi Akuntansi

Sebagai pusat keunggulan (centre of excellence) dalam proses

belajar mengajar bidang ilmu akuntansi, baik bagi dunia akademik

maupun praktis, dalam rangka menghasilkan lulusan sebagai pioner

pembangunan yang profesional, inovatif, produktif, bermoral Pancasila

dan memiliki nilai kejuangan dalam menghadapi dinamika ilmu

pengetahuan, teknologi dan ekonomi global.

4.1.7.2 Misi Progdi Akuntansi

Mengembangkan kualitas sumber daya manusia yang profesional

dalam bidang akuntansi sesuai dengan tuntutan zaman melalui proses

pembelajaran, penelitian dan pengabdian masyarakat dengan

mengedepankan semangat kejuangan, ketaqwaan kepada Tuhan Yang

Maha Esa, pelayanan, adil, partisipatif, kemitraan, dapat dipercaya,

saling memajukan dan penyempurnaan berkesinambungan dalam

menghasilkan lulusan yang profesional, kreatif, inovatif dan produktif.

4.1.7.3 Tujuan Progdi Akuntansi

Mendidik mahasiswa menjadi tenaga-tenaga akuntansi yang

profesional baik secara konseptual maupun praktikal, yang memacu

intelegensi, berpikir secara mendalam dan siap berprestasi dalam bidang

49

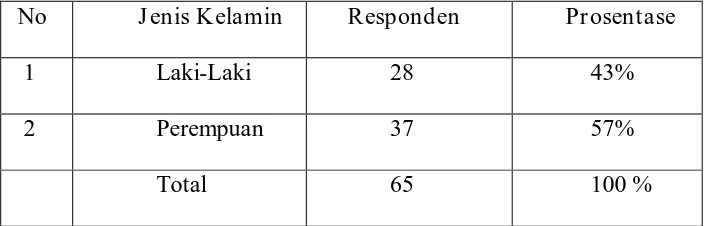

4.2 Deskr ipsi Hasil Penelitian 4.2.1 Karakteristik Responden

1. Deskr ipsi Karakteristik Responden Berdasarkan J enis Kelamin Berdasarkan hasil penyebaran kuesioner kepada sejumlah 65 responden, diperoleh gambaran responden berdasarkan jenis kelamin adalah sebagai berikut:

Tabel 4.1 Prosentase Responden Berdasar kan J enis Kelamin No J enis Kelamin Responden Prosentase

1 Laki-Laki 28 43%

2 Perempuan 37 57%

Total 65 100 %

Sumber: Hasil Penyebaran Kuesioner (diolah peneliti)

Berdasarkan tabel di atas menunjukkan bahwa responden dengan jenis kelamin perempuan memiliki prosentase lebih besar yaitu sebesar 57% sedangkan responden dengan jenis kelamin laki-laki hanya sebesar 43%.

4.3 Deskr ipsi Variabel

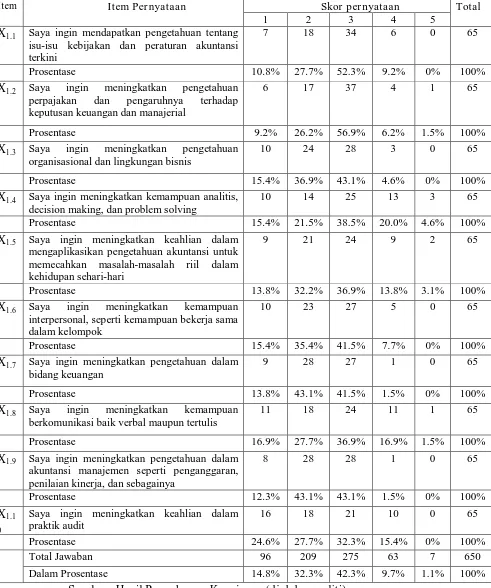

1. Variabel Motivasi Kualitas (X1)

50

Tabel 4.2 Karakteristik Responden Berdasarkan Motivasi Kualitas

Item Item Per nyataan Skor per nyataan Total

1 2 3 4 5

X1.1 Saya ingin mendapatkan pengetahuan tentang isu-isu kebijakan dan peraturan akuntansi terkini

7 18 34 6 0 65

Prosentase 10.8% 27.7% 52.3% 9.2% 0% 100%

X1.2 Saya ingin meningkatkan pengetahuan

perpajakan dan pengaruhnya terhadap

keputusan keuangan dan manajerial

6 17 37 4 1 65

Prosentase 9.2% 26.2% 56.9% 6.2% 1.5% 100%

X1.3 Saya ingin meningkatkan pengetahuan

organisasional dan lingkungan bisnis

10 24 28 3 0 65

Prosentase 15.4% 36.9% 43.1% 4.6% 0% 100%

X1.4 Saya ingin meningkatkan kemampuan analitis, decision making, dan problem solving

10 14 25 13 3 65

Prosentase 15.4% 21.5% 38.5% 20.0% 4.6% 100%

X1.5 Saya ingin meningkatkan keahlian dalam

mengaplikasikan pengetahuan akuntansi untuk memecahkan masalah-masalah riil dalam kehidupan sehari-hari

9 21 24 9 2 65

Prosentase 13.8% 32.2% 36.9% 13.8% 3.1% 100%

X1.6 Saya ingin meningkatkan kemampuan

interpersonal, seperti kemampuan bekerja sama dalam kelompok

10 23 27 5 0 65

Prosentase 15.4% 35.4% 41.5% 7.7% 0% 100%

X1.7 Saya ingin meningkatkan pengetahuan dalam bidang keuangan

9 28 27 1 0 65

Prosentase 13.8% 43.1% 41.5% 1.5% 0% 100%

X1.8 Saya ingin meningkatkan kemampuan

berkomunikasi baik verbal maupun tertulis

11 18 24 11 1 65

Prosentase 16.9% 27.7% 36.9% 16.9% 1.5% 100%

X1.9 Saya ingin meningkatkan pengetahuan dalam

akuntansi manajemen seperti penganggaran, penilaian kinerja, dan sebagainya

8 28 28 1 0 65

Prosentase 12.3% 43.1% 43.1% 1.5% 0% 100%

X1.1 0

Saya ingin meningkatkan keahlian dalam praktik audit

16 18 21 10 0 65

Prosentase 24.6% 27.7% 32.3% 15.4% 0% 100%

Total Jawaban 96 209 275 63 7 650

Dalam Prosentase 14.8% 32.3% 42.3% 9.7% 1.1% 100%

51

Berdasarkan tabel di atas diketahui bahwa dari 65 responden dalam penelitian ini, sebagian besar memberikan jawaban setuju dengan pernyataan yang diajukan. Hal ini dibuktikan dengan responden yang menjawab skor 1 dan 2 adalah sebesar 47.1% dan untuk skor 3 sebesar 42.3% sedangkan sisanya menjawab skor 4 dan 5 sebesar 10.8%. Hal ini menunjukkan bahwa sebagian besar responden menganggap bahwa Pendidikan Profesi Akuntan ini ditujukan untuk meningkatkan motivasi mereka khususnya di dalam memperbaiki kualitas yang dimiliki masing-masing responden.

2. Variabel Motivasi Karir (X2)

52

Tabel 4.3 Karakteristik Responden Berdasarkan Motivasi Karir

Item Item Per nyataan Skor per nyataan Total

1 2 3 4 5

X2.1 Saya ingin meningkatkan kesempatan

promosi jabatan

17 19 29 0 0 65

Prosentase 26.2% 29.2% 44.6% 0% 0% 100%

X2.2 Saya ingin mendapatkan pekerjaan yang

sesuai dengan latar belakang pendidikan

13 20 32 0 0 65

Prosentase 20.0% 30.8% 49.2% 0% 0% 100%

X2.3 Saya ingin mampu menyelesaikan beban

pekerjaan yang diberikan dengan baik

11 30 24 0 0 65

Prosentase 16.9% 46.2% 36.9% 0% 0% 100%

X2.4 Saya ingin mendapatkan perlakuan

profesional dari atasan, rekan, dan bawahan di lingkungan pekerjaan

18 19 27 1 0 65

Prosentase 27.7% 29.2% 41.5% 1.5% 0% 100%

X2.5 Saya ingin meningkatkan kemampuan

berprestasi didalam pekerjaan

17 23 24 1 0 65

Prosentase 26.2% 35.4% 36.9% 1.5% 0% 100%

X2.6 Saya ingin meningkatkan rasa

profesionalisme dan kebanggaan terhadap profesi akuntansi

11 19 33 2 0 65

Prosentase 16.9% 29.2% 50.8% 3.1% 0% 100%

X2.7 Saya ingin meningkatkan rasa tanggung

jawab pekerjaan dalam kaitannya dengan klien, rekan seprofesi, dan masyarakat secara umum

X2.9 Saya ingin mendapatkan pengetahuan

berkaitan dengan isu-isu dunia kerja di profesi akuntansi yang terkini

10 15 31 8 1 65

Prosentase 15.4% 23.1% 47.7% 12.3% 1.5% 100%

X2.10 Saya ingin mendapatkan pengetahuan berkaitan dengan peran dan tanggung jawab yang akan dimiliki ketika berada di

53

Berdasarkan tabel di atas diketahui bahwa dari 65 responden , sebagian besar memberikan jawaban setuju dengan pernyataan yang diajukan. Hal ini dibuktikan dengan responden yang menjawab skor 1 dan 2 adalah sebesar 53% dan untuk skor 3 sebesar 41.2% sedangkan sisanya menjawab skor 4 dan 5 sebesar 5.8%. Hal ini menunjukkan bahwa sebagian besar responden menganggap Motivasi Karir menjadi salah satu faktor penting di dalam mengikuti Pendidikan Profesi Akuntan dan di mana nantinya para responden menginginkan suatu peningkatan karir mereka di kemudian hari.

3. Variabel Motivasi Ekonomi (X3)

54

Tabel 4.4 Karakteristik Responden Berdasarkan Motivasi Ekonomi

Item Item Per nyataan Skor per nyataan Total

1 2 3 4 5

X3.1 Saya ingin memperoleh pekerjaan dengan

gaji jangka panjang yang besar

25 19 20 1 0 65

Prosentase 38.5% 29.2% 30.8% 1.5% 0% 100%

X3.2 Saya ingin memperoleh pekerjaan dengan

fasilitas yang memadai, seperti mobil dan rumah dinas

24 22 19 0 0 65

Prosentase 36.9% 33.8% 29.2% 0% 0% 100%

X3.3 Saya ingin mendapatkan pekerjaan yang

memberikan tunjangan keluarga

31 24 10 0 0 65

Prosentase 47.7% 36.9% 15.4% 0% 0% 100%

X3.4 Saya ingin mendapatkan pekerjaan yang

memberikan gaji tambahan (di luar gaji pokok, seperti honor) yang tinggi

25 17 22 1 0 65

Prosentase 38.5% 26.2% 33.8% 1.5% 0% 100%

X3.5 Saya ingin mendapatkan pekerjaan yang

memberikan kenaikan gaji setiap periode tertentu

28 20 16 1 0 65

Prosentase 43.1% 30.8% 24.6% 1.5% 0% 100%

X3.6 Saya ingin mendapatkan pekerjaan dengan

starting salary atau gaji awal yang tinggi

29 21 14 1 0 65

Prosentase 44.6% 32.3% 21.5% 1.5% 0% 100%

X3.7 Saya ingin mendapatkan pekerjaan yang

memberikan fasilitas opsi saham

7 12 32 13 1 65

Prosentase 10.8% 18.5% 49.2% 20.0% 1.5% 100%

X3.8 Saya ingin mendapatkan pekerjaan yang

memiliki kebijakan yang jelas dalam

pemberian gaji lembur

15 27 22 1 0 65

Prosentase 23.1% 41.5% 33.8% 1.5% 0% 100%

X3.9 Saya ingin mendapatkan pekerjaan yang

memberikan program dana pensiun

28 14 21 2 0 65

Prosentase 43.1% 21.5% 32.3% 3.1% 0% 100%

X3.10 Saya ingin mendapatkan pekerjaan yang memberikan bonus akhir tahun yang besar

22 16 27 0 0 65

Prosentase 33.8% 24.6% 41.5% 0% 0% 100%

Total Jawaban 234 192 203 20 1 650