UNTUK MENGIKUTI PENDIDIKAN PROFESI AKUNTANSI (PPAk)

Dian Fahrianidianfahriani@ymail.com

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

This study aims to analyze and provide empirical evidence about the influence of motivational quality, career motivation, and economic motivation on student interest in accounting for Education PPAk follow. The results are (1) The first hypothesis is accepted because no significant influence on the motivation of the quality of student interest in accounting for education PPAk, (2) The second hypothesis was rejected because there was no significant effect of motivation on student interest in accounting careers to follow PPAk education, (3) The third hypothesis was rejected because there was no significant effect of the economic motivation for interest in the education of accounting students to follow PPAk.

Keywords : motivational quality, career motivations, economic motivations, interests follow PPAk education, accounting students

ABSTRAK

Penelitian ini bertujuan untuk menganalisis dan memberikan bukti empiris mengenai pengaruh motivasi kualitas, motivasi karir, dan motivasi ekonomi terhadap minat mahasiswa akuntansi untuk mengikuti Pendidikan PPAk. Hasil penelitian adalah (1) Hipotesis pertama diterima karena ada pengaruh siginifikan dari motivasi kualitas terhadap minat mahasiswa akuntansi untuk mengikuti pendidikan PPAk, (2) Hipotesis kedua ditolak karena tidak ada pengaruh siginifikan dari motivasi karir terhadap minat mahasiswa akuntansi untuk mengikuti pendidikan PPAk, (3) Hipotesis ketiga ditolak karena tidak ada pengaruh siginifikan dari motivasi ekonomi terhadap minat mahasiswa akuntansi untuk mengikuti pendidikan PPAk.

Kata Kunci : motivasi kualitas, motivasi karir, motivasi ekonomi, minat mengikuti pendidikan PPAk, mahasiswa akuntansi

PENDAHULUAN Latar Belakang

Sistem pendidikan akuntansi saat ini mengalami perubahan, khususnya di Indonesia sistem pemberian gelar akuntan kepada lulusan sarjana bidang akuntansi tidak lagi secara langsung didapatkan setelah menempuh jenjang kuliah jurusan akuntansi namun melalui pendidikan profesi akuntansi. Pemberian gelar akuntan di Indonesia didasarkan kepada Undang-Undang No. 34 tahun 1954, yang menyatakan bahwa gelar akuntan diberikan kepada lulusan perguruan tinggi negeri yang ditunjuk pemerintah dan atau perguruan tinggi lain yang memenuhi syarat untuk menghasilkan akuntan atas proses pendidikannya. Dengan demikian, terlihat adanya ketidakadilan (diskriminatif) di antara perguruan tinggi, terutama di antara perguruan tinggi negeri dan swasta di Indonesia.

Pada kenyataannya banyak perguruan tinggi yang menghasilkan sarjana akuntansi yang kualitas keilmuwannya sangat baik, tetapi tidak dapat langsung mendapat gelar akuntan. Sehingga, akan mempunyai beberapa kelemahan di antaranya adalah tidak meratanya tingkat profesionalisme para akuntan di pasaran tenaga kerja. Alasan inilah yang menyebabkan organisasi profesi akuntan (Ikatan Akuntan Indonesia) dan Departemen Pendidikan Nasional melalui Dirjen Dikti merasa perlu meninjau kembali peraturan yang berlaku untuk menghasilkan akuntan yang profesional.

Perkembangan profesi akuntan publik saat ini tentu saja searah dengan kebutuhan akan jumlah akuntan publik yang semakin besar. Namun sayangnya pertumbuhan akuntan publik di Indonesia justru sangat lamban. Data dari Pusat Pembinaan Akuntan dan Jasa Penilai (PPAJP) Sekretariat Jendral Kementrian Keuangan, menunjukkan jumlah akuntan publik sampai Februari 2011 berjumlah 929 orang yang bergabung di 501 Kantor Akuntan Publik. Dari jumlah tersebut sejumlah 64% telah berusia diatas 51 tahun dan hanya 11% yang berusia dibawah 40 tahun tahun. Selain itu, dari jumlah tersebut sebanyak 55% berdomisili di Jabodetabek dan sisanya menyebar ke seluruh wilayah Indonesia.

PERBANDINGAN JUMLAH AKUNTAN PUBLIK NEGARA DI ASEAN

NO NEGARA JUMLAH PENDUDUK JUMLAH AKUNTAN PUBLIK

1 2 3 4 5 6 Singapura Filipina Thailand Malaysia Vietnam Indonesia 5 juta jiwa 88 juta jiwa 66 juta jiwa 85 juta jiwa 25 juta jiwa 230 juta jiwa 15.000 orang 15.000 orang 6.000 orang 2.500 orang 1.500 orang 929 orang Sumber : Institut Akuntan Publik Indonesia dalam mobile news

Minimnya jumlah akuntan publik saat ini, merupakan salah satu yang dihadapi oleh profesi akuntan publik. Ketidakmantapan peran dan posisi profesi akuntan publik bisa jadi merupakan salah satu penyebabnya.

Melalui Surat Keputusan Menteri Pendidikan Nasional Nomor.179/U/2001 tentang penyelenggaraan Pendidikan Profesi Akuntan (PPAk), dan Surat Keputusan Mendiknas No. 180/P/2001 tentang pengangkatan panitia ahli persamaan ijazah akuntan, serta ditandatanganinya Nota Kesepahaman (MoU) pada tanggal 28 Maret 2002, antara Ikatan Akuntan Indonesia (IAI) dengan Dirjen Dikti Depdiknas atas pelaksanaan pendidikan profesi akuntan, yang pada akhirnya Pendidikan Profesi Akuntan (PPAk) di Indonesia dapat terealisasi setelah sekian lama ditunggu oleh berbagai kalangan khususnya para penyelenggara pendidikan akuntansi yang lulusannya tidak secara otomatis mendapatkan gelar dengan sebutan akuntan. Diharapkan lulusan dari pendidikan profesi akuntansi akan mempunyai konsep yang kuat dari pendidikan strata satu dan mempunyai ketrampilan yang memadai sebagai akuntan. Oleh karena itu setelah dianggap penting tentang adanya suatu pendidikan profesi yang menjadikan seorang akuntan menjadi lebih profesional, yang mana dengan pendidikan profesi ini akan sangat berpengaruh terhadap persepsi para akuntan

Dengan adanya Pendidikan Profesi Akuntansi (PPAk) kita perlu mengetahui bagaimana persepsi mahasiswa akuntansi sebagai stakeholder utama atau calon pengguna jasa dalam proses pendidikan profesi tersebut. Persepsi positif akan berpengaruh terhadap perilaku dan sikap mahasiswa yang mendukung adanya Pendidikan Profesi Akuntansi (PPAk), begitu juga sebaliknya apabila persepsi yang terbentuk negatif.

Penelitian ini di motivasi oleh penelitian yang pernah dilakukan Widyastuti dkk. (2004), Benny dan Yuskar (2006), dan Tengker (2007). Penelitian yang dilakukan saat ini mempunyai perbedaan dengan penelitian yang terdahulu. Penelitian oleh Widyastuti dkk. (2004) dengan tempat penelitian di enam Universitas di Yogyakarta, penelitian Benny dan Yuskar (2006) studi empiris pada perguruan tinggi di Padang, dan Tengker (2007) yang meneliti pengaruh motivasi yaitu motivasi karir terhadap minat mahasiswa untuk mengikuti PPAk pada Universitas di Manado. Dengan penelitian ini penulis ingin melakukan pengujian kembali tentang perbedaan motivasi (motivasi karir, motivasi

ekonomi, motivasi kualitas) terhadap minat mahasiswa akuntansi untuk mengikuti Pendidikan Profesi Akuntansi (PPAk).

Pada penelitian terdahulu, meneliti ada tidaknya perbedaan minat antara mahasiswa tingkat awal dan mahasiswa tingkat akhir, sehingga ditemukan perbedaan mahasiswa akuntansi tingkat awal maupun tingkat akhir memiliki minat untuk mengikuti PPAk, yang mana masih memiliki pengetahuan tentang PPAk masih sangat terbatas. Sedangkan pada penelitian ini meneliti adanya pengaruh motivasi (motivasi karir, motivasi ekonomi, motivasi kualitas) terhadap minat mahasiswa peserta PPAk, sehingga diharapkan mahasiswa peserta PPAk memiliki minat untuk mengikuti PPAk.

Rumusan Masalah

Berdasarkan permasalahan yang ada di atas maka rumusan masalah dalam penelitian ini dijabarkan dalam rumusan pertanyaan sebagai berikut:

1. Apakah ada pengaruh motivasi kualitas terhadap minat mahasiswa akuntansi untuk mengikuti pendidikan PPAk?

2. Apakah ada pengaruh motivasi karir terhadap minat mahasiswa akuntansi untuk mengikuti pendidikan PPAk?

3. Apakah ada pengaruh motivasi ekonomi terhadap minat mahasiswa akuntansi untuk mengikuti pendidikan PPAk?

Tujuan Penelitian

Penelitian ini memiliki tujuan penelitian sebagai berikut:

1. Menganalisis dan mendapatkan bukti empiris mengenai pengaruh motivasi kualitas terhadap minat peserta PPAk untuk mengikuti pendidikan PPAk.

2. Menganalisis dan mendapatkan bukti empiris mengenai pengaruh motivasi karir terhadap minat peserta PPAk untuk mengikuti pendidikan PPAk.

3. Menganalisis dan mendapatkan bukti empiris mengenai pengaruh motivasi ekonomi terhadap minat peserta PPAk untuk mengikuti pendidikan PPAk

TINJAUAN TEORETIS DAN HIPOTESIS

Teori Motivasi Maslow, McClelland, McGregor, Hezberg, ERG Aldefer

Teori-teori motivasi - Berikut ini berbagai teori motivasi menurut para pakarnya yaitu: Maslow (teori hierarki kebutuhan), McClelland (teori motivasi prestasi), Mc Gregor (teori X dan Y), teori motivasi Hezberg, dan Teori ERG Aldefer. Berikut penjelasannya:

1. Teori Motivasi Maslow

Teori Maslow Maslow dalam Reksohadiprojo dan Handoko (1996), membagi kebutuhan manusia sebagai berikut:

a. Kebutuhan Fisiologis; Kebutuhan fisiologis merupakan hirarki kebutuhan manusia yang paling dasar yang merupakan kebutuhan untuk dapat hidup seperti makan,minum, perumahan, oksigen, tidur dan sebagainya.

b. Kebutuhan Rasa Aman; Apabila kebutuhan fisiologis relatif sudah terpuaskan, maka muncul kebutuhan yang kedua yaitu kebutuhan akan rasa aman. Kebutuhan akan rasa aman ini meliputi keamanan akan perlindungan dari bahaya ecelakaan kerja, jaminan akan kelangsungan pekerjaannya dan jaminan akan hari tuanya pada saat mereka tidak lagi bekerja.

c. Kebutuhan Sosial; Jika kebutuhan fisiologis dan rasa aman telah terpuaskan secara minimal, maka akan muncul kebutuhan sosial, yaitu kebutuhan untuk persahabatan, afiliasi dana interaksi yang lebih erat dengan orang lain. Dalam organisasi akan

berkaitan dengan kebutuhan akan adanya kelompok kerja yang kompak, supervisi yang baik, rekreasi bersama dan sebagainya.

d. Kebutuhan Penghargaan; Kebutuhan ini meliputi kebutuhan keinginan untuk dihormati, dihargai atas prestasi seseorang, pengakuan atas kemampuan dan keahlian seseorang serta efektifitas kerja seseorang.

e. Kebutuhan Aktualisasi diri; Aktualisasi diri merupakan hirarki kebutuhan dari Maslow yang paling tinggi. Aktualisasi diri berkaitan dengan proses pengembangan potensi yang sesungguhnya dari seseorang. Kebutuhan untuk menunjukkan kemampuan, keahlian dan potensi yang dimiliki seseorang. Malahan kebutuhan akan aktualisasi diri ada kecenderungan potensinya yang meningkat karena orang mengaktualisasikan perilakunya. Seseorang yang didominasi oleh kebutuhan akan aktualisasi diri senang akan tugas-tugas yang menantang kemampuan dan keahliannya.

Teori Maslow mengasumsikan bahwa orang berkuasa memenuhi kebutuhan yang lebih pokok (fisiologis) sebelum mengarahkan perilaku memenuhi kebutuhan yang lebih tinggi (perwujudan diri). Kebutuhan yang lebih rendah harus dipenuhi terlebih dahulu sebelum kebutuhan yang lebih tinggi seperti perwujudan diri mulai mengembalikan perilaku seseorang. Hal yang penting dalam pemikiran Maslow ini bahwa kebutuhan yang telah dipenuhi memberi motivasi. Apabila seseorang memutuskan bahwa ia menerima uang yang cukup untuk pekerjaan dari organisasi tempat ia bekerja, maka uang tidak mempunyai daya intensitasnya lagi. Jadi bila suatu kebutuhan mencapai puncaknya, kebutuhan itu akan berhenti menjadi motivasi utama dari perilaku. Kemudian kebutuhan kedua mendominasi, tetapi walaupun kebutuhan telah terpuaskan, kebutuhan itu masih mempengaruhi perilaku hanya intensitasnya yang lebih kecil.

2. Teori Motivasi Prestasi dari Mc. Clelland

Konsep penting lain dari teori motivasi yang didasarkan dari kekuatan yang ada pada diri manusia adalah motivasi prestasi menurut Mc Clelland seseorang dianggap mempunyai apabila dia mempunyai keinginan berprestasi lebih baik daripada yang lain pada banyak situasi Mc. Clelland menguatkan pada tiga kebutuhan menurut Reksohadiprojo dan Handoko (1996 : 85) yaitu :

a. Kebutuhan prestasi tercermin dari keinginan mengambil tugas yang dapat dipertanggung jawabkan secara pribadi atas perbuatan-perbuatannya. Ia menentukan tujuan yang wajar dapat memperhitungkan resiko dan ia berusaha melakukan sesuatu secara kreatif dan inovatif.

b. Kebutuhan afiliasi, kebutuhan ini ditujukan dengan adanya bersahabat.

c. Kebutuhan kekuasaan, kebutuhan ini tercermin pada seseorang yang ingin mempunyai pengaruh atas orang lain, dia peka terhadap struktur pengaruh antar pribadi dan ia mencoba menguasai orang lain dengan mengatur perilakunya dan membuat orang lain terkesan kepadanya, serta selalu menjaga reputasi dan kedudukannya.

3. Teori X dan Y dari Mc. Gregor

Teori motivasi yang menggabungkan teori internal dan teori eksternal yang dikembangkan oleh Mc. Gregor. Ia telah merumuskan dua perbedaan dasar mengenai perilaku manusia. Kedua teori tersebut disebut teori X dan Y. Teori tradisional mengenai kehidupan organisasi banyak diarahkan dan dikendalikan atas dasar teori X. Adapun anggapan yang mendasari teori-teori X menurut Reksohadiprojo dan Handoko (1996 : 87)

a. Rata-rata pekerja itu malas, tidak suka bekerja dan kalau bisa akan menghidarinya. b. Karena pada dasarnya tidak suka bekerja maka harus dipaksa dan dikendalikan,

diperlakukan dengan hukuman dan diarahkan untuk pencapaian tujuan organisasi. c. Rata-rata pekerja lebih senang dibimbing, berusaha menghindari tanggung jawab,

mempunyai ambisi kecil, kemamuan dirinya diatas segalanya.

Teori ini masih banyak digunakan oleh organisasi karena para manajer bahwa anggapan-anggapan itu benar dan banyak sifat-sifat yang diamati perilaku manusia, sesuai dengan anggapan tersebut teori ini tidak dapat menjawab seluruh pertanyaan yang terjadi pada orgaisasi. Oleh karena itu, Mc. Gregor menjawab dengan teori yang berdasarkan pada kenyataannya.

Anggapan dasar teori Y adalah :

a. Usaha fisik dan mental yang dilakukan oleh manusia sama halnya bermain atau istirahat.

b. Rata-rata manusia bersedia belajar dalam kondisi yang layak, tidak hanya menerima tetapi mencari tanggung jawab.

c. Ada kemampuan yang besar dalam kecedikan, kualitas dan daya imajinasi untuk memecahkan masalah-masalah organisasi yang secara luas tersebar pada seluruh pegawai.

d. Pengendalian dari luar hukuman bukan satu-satunya cara untuk mengarahkan tercapainya tujuan organisasi.

4. Teori Motivasi dari Herzberg

Teori motivasi yang dikemukakan oleh Herzberg dan kelompoknya. Teori ini sering disebut dengan M – H atau teori dua faktor, bagaimana manajer dapat mengendalikan faktor-faktor yang dapat menghasilkan kepuasan kerja atau ketidakpuasan kerja. Berdasarkan penelitian telah dikemukakan dua kelompok faktor yang mempengaruhi seseorang dalam organisasi, yaitu ”motivasi”. Disebut bahwa motivasi yang sesungguhnya sebagai faktor sumber kepuasan kerja adalah prestasi, promosi, penghargaan dan tanggung jawab.

Kelompok faktor kedua adalah ”iklim baik” dibuktikan bukan sebagai sumber kepuasan kerja justru sebagai sumber ketidakpuasan kerja. Faktor ini adalah kondisi kerja, hubungan antar pribadi, teknik pengawasan dan gaji. Perbaikan faktor ini akan mengurangi ketidakpuasan kerja, tetapi tidak akan menimbulkan dorongan kerja. Faktor ”iklim baik” tidak akan menimbulkan motivasi, tetapi tidak adanya faktor ini akan menjadikan tidak berfungsinya faktor ”motivasi”.

5. Teori ERG Aldefer

Teori Aldefer merupakan teori motivasi yang mengatakan bahwa individu mempunyai kebutuhan tiga hirarki yaitu : ekstensi (E), keterkaitan (Relatedness) (R), dan pertumbuhan (Growth) (G). Teori ERG juga mengungkapkan bahwa sebagai tambahan terhadap proses kemajuan pemuasan juga proses pengurangan keputusan. Yaitu, jika seseorang terus-menerus terhambat dalam usahanya untuk memenuhi kebutuhan menyebabkan individu tersebut mengarahkan pada upaya pengurangan karena menimbulkan usaha untuk memenuhi kebutuhan yang lebih rendah.

Penjelasan tentang teori ERG Aldefer menyediakan sarana yang penting bagi manajer tentang perilaku. Jika diketahui bahwa tingkat kebutuhan yang lebih tinggi dari seseorang bawahan misalnya, pertumbuhan nampak terkendali, mungkin karena kebijaksanaan perusahaan, maka hal ini harus menjadi perhatian utama manajer untuk mencoba mengarahkan kembali upaya bawahan yang bersangkutan memenuhi kebutuhan akan

keterkaitan atau kebutuhan eksistensi. Teori ERG Aldefer mengisyaratkan bahwa individu akan termotivasi untuk melakukan sesuatu guna memenuhi salah satu dari ketiga perangkat kebutuhan.

Pengertian Motivasi

Motivasi merupakan hal yang melatar belakangi individu berbuat untuk mencapai tujuan tertentu. Seseorang dengan sengaja mengikat diri menjadi bagian dari organisasi mempunyai latar belakang yang berbeda-beda, salah satunya adalah mereka dapat berinteraksi dengan manusia lainnya dan agar kebutuhan hidupnya dapat terpenuhi. Seseorang atau kelompok melakukan kegiatan tentunya karena adanya motivasi. Kata motivasi berasal dari movere yang berarti to move (pendorong).

Menurut Tim Penyusun Kamus Bahasa Indonesia (1998), motivasi adalah dorongan yang timbul pada diri seseorang, sadar atau tidak sadar untuk melakukan suatu tindakan dengan tujuan tertentu, atau Motivasi adalah usaha-usaha yang dapat menyebabkan seseorang atau kelompok orang tertentu tergerak melakukan sesuatu karena ingin mencapai tujuan yang dikehendakinya atau mendapat kepuasan dengan perbuatannya.

Motivasi adalah keadaan dalam pribadi seseorang yang mendorong keinginan individu untuk melakukan kegiatan – kegiatan tertentu guna mencapai tujuan. Motivasi yang ada pada seseorang akan mewujudkan suatu perilaku yang diarahkan pada tujuan mencapai sasaran kepuasan. Jadi, motivasi bukanlah yang dapat diamati tetapi adalah hal yang dapat disimpulkan adanya karena sesuatu perilaku yang tampak (Ikbal, 2011).

Menurut Widyastuti, dkk (2004) menyatakan bahwa motivasi seringkali diartikan sebagai dorongan. Dorongan atau tenaga tersebut merupakan gerak jiwa dan jasmani untuk berbuat, sehingga motivasi merupakan suatu tenaga yang menggerakkan manusia untuk bertingkah laku di dalam perbuatannya yang mempunyai tujuan tertentu.

Jenis – jenis Motivasi

Mengingat Pendidikan Profesi Akuntansi (PPAk) penting bagi mahasiswa sebab dapat memberikan kontribusi untuk menjadi seorang akuntansi yang professional, maka diperlukan motivasi dari dalam diri mahasiswa terhadap minat untuk mengikuti Pendidikan Profesi Akuntansi (PPAk) yang diharapkan dapat mencapai tujuan yang diinginkan mahasiswa tersebut. Dalam penelitian yang termasuk dalam karakteristik motivasi dibedakan menjadi tiga yaitu :

a. Motivasi kualitas

Motivasi kualitas adalah dorongan yang timbul dalam diri seseorang untuk memiliki dan meningkatkan kualitas diri dan kemampuannya dalam bidang yang ditekuninya sehingga dapat melaksanakan tugas dengan baik dan benar.

b. Motivasi karir

Motivasi karir adalah dorongan yang timbul dalam diri seseorang untuk meningkatkan kemampuan pribadinya dalam rangka mencapai kedudukan, jabatan atau karir yang lebih baik dari sebelumnya.

c. Motivasi ekonomi

Motivasi ekonomi adalah dorongan yang timbul dalam diri seseorang untuk meningkatkan kemampuan pribadinya dalam rangka mencapai penghargaan finansial yang diinginkan.

Pengertian Minat

Salah satu faktor yang diduga memiliki kontribusi pada belajar mahasiswa adalah minat mahasiswa dalam program studi pilihan. Minat adalah kecenderungan hati yang tinggi terhadap sesuatu.

Stiggins, 1994 (dalam Ikbal 2011) menyatakan bahwa minat merupakan salah satu dimensi aspek afektif yang banyak berperan dalam kehidupan seseorang. Aspek afektif adalah aspek yang mengidentifikasi dimensi – dimensi perasaan dari kesadaran emosi, disposisi, dan kehendak yang mempengaruhi pikiran dan tindakan seseorang. Dimensi afektif ini mencakup tiga hal penting, yaitu :

1. Berhubungan dengan perasaan mengenai objek yang berbeda

2. Perasaan – perasaan tersebut memiliki arah yang dimulai dari titik netral ke kubu yang berlawanan, tidak positif dan tidak negatif

3. Berbagai perasaan yang memiliki intensitas yang berbeda, dari kuat ke sedang ke lemah.

Selanjutnya Kamus Umum Bahasa Indonesia mendefinisikan minat sebagai keinginan untuk memperhatikan atau melakukan sesuatu. Dengan demikian, dapat disimpulkan bahwa ada beberapa hal yang perlu diperhatikan pada minat ini, yaitu:

1. Minat dianggap sebagai perantara faktor-faktor motivasional yang mempunyai dampak pada suatu perilaku.

2. Minat menunjukkan seberapa keras seseorang berani mencoba melakukan sesuatu. 3. Minat menunjukkan seberapa banyak upaya yang direncanakan seseorang untuk

melakukan sesuatu

Menurut Widyastuti, dkk (2004) minat adalah keinginan yang didorong oleh suatu keinginan setelah melihat, mengamati dan membandingkan serta mempertimbangkan dengan kebutuhan yang diinginkannya. Menurut Benny dan Yuskar (2006) minat adalah kecenderungan hati yang tinggi terhadap sesuatu. Menurut Tengker dan Morasa (2007) minat menunjukkan seberapa banyak upaya yang direncanakan seseorang untuk melakukan sesuatu.

Pengertian dan ciri dari Profesi Akuntan

Menurut teori sosiologi klasik tentang profesi (Benny dan Yuskar, 2006) menyebutkan bahwa masyarakat mempunyai prestasi dan kekuatan terhadap profesi disebabkan karena para profesional mempunyai bodies of knowledge yang terkait dengan pusat keinginan dan nilai dari suatu sistem sosial. Untuk itu diharapkan para profesional dalam menjalankan tugas profesinya harus berpegang pada nilai-nilai profesionalitas.

Menurut International Federation of Accountants (Regar, 2003) yang Profesi Akuntan biasanya dianggap sebagai salah satu bidang profesi seperti organisasi lainnya, misalnya Ikatan Dokter Indonesia (IDI). Menurut Hall, 1968 (dalam Ikbal, 2011) dalam artikel “Professionalization and Bureaucratization” pada American Sociological Review edisi Februari 1968 seperti yang dikutip Media Akuntansi edisi 28 September 2002, menyatakan bahwa profesi bercirikan sebagai berikut :

1. Pelayanannya bersifat untuk kepentingan publik (service to public)

2. Pengaturan kinerjanya ditentukan dan diawasi sendiri oleh profesi (self regulation) 3. Menguasai suatu keahlian pada bidang tertentu (dedicated to one’s field)

4. Mandiri dalam pembiayaan pengembangan kinerja profesi (autonomy)

Persyaratan ini semua harus dimiliki oleh profesi Akuntan sehingga berhak disebut sebagai salah satu profesi. Selanjutnya ciri dari suatu profesi sebagaimana disebut oleh J.L. Carey (Regar, 2003) antara lain, adalah keahlian yang dimiliki seseorang yang diperoleh melalui proses pendidikan yang teratur dan dibuktikan dengan sertifikat yang diperoleh dari

lembaga yang diakui yang memberikan kewenangan untuk melayani masyarakat dalam bidang keahlian tersebut. Moenaf, 1997 (dalam Ikbal, 2011) menyebutkan ciri – ciri sebuah profesi yaitu :

1. Memiliki pengetahuan yang seragam (common body of knowledge) yang diperoleh dari proses pendidikan yang teratur yang dibuktikan dengan tanda lulus (ijazah) yang memberikan hak untuk melakukan suatu pekerjaan

2. Pengakuan masyarakat atau pemerintah mengenai kewenangan untuk memberikan jasanya kepada khalayak ramai karena keahliannya yang merupakan monopoli profesi untuk memberikan jasa dibidang tertentu

3. Suatu wadah atau kumpulan dari anggota berupa organisasi profesi untuk mengatur anggotanya serta dilengkapi dengan kode etik

4. Mengutamakan dan mendahului pelayanan diatas imbalan jasa, tetapi

5. Tidak berarti bahwa jasanya diberikan tanpa imbalan. Cara ini yang membedakannya dengan kegiatan usaha.

Pendidikan Profesi Akuntansi

Istilah profesi menurut Kamus Bahasa Indonesia adalah bidang pekerjaan yg dilandasi pendidikan keahlian (keterampilan, kejuruan, dsb) tertentu. Pendidikan Profesi Akuntansi adalah suatu usaha yang bertujuan untuk menghasilkan akuntan professional dengan standarisasi kualitas akuntan di Indonesia. Menurut International Federation of Accountants dalam Benny dan Yuskar (2006), yang dimaksud dengan profesi akuntan adalah semua bidang pekerjaan yang mempergunakan keahlian di bidang akuntansi. Keahlian tersebut mencakup bidang akuntan publik, akuntan internal yang bekerja pada perusahaan, akuntan yang bekerja di pemerintah, dan akuntan sebagai pendidik.

Kurikulum dan silabus PPAk sudah didesain untuk memenuhi persyaratan untuk menjadi akuntan professional yang ditentukan oleh International Federation of Accountans (IFAC) , yang mana pernyataan dan standar pendidikan internasional yang dikeluarkan IFAC diterbitkan untuk membangun benchmark global pendidikan dan pengembangan akuntan professional sehingga pendidikan akuntansi merupakan pondasi bagi seorang akuntan professional untuk mengembangkan kompetensi dn memperkuat integritasnya.

Ada 7 (tujuh) International Education Standards (IESs) yang dikeluarkan oleh IFAC bertujukan untuk memajukan profesi akuntansi dengan menetapkan tolak ukur benchmark sebagai persyaratan minimal untuk memperoleh kualifikasi sebagai akuntan professional yang mencakup pendidikan, pengalaman praktik dan pengembangan professional secara berkelanjutan, yaitu :

1. IES 1, Entry Requirement to a Program of Professional Accounting Education

Menguraikan persyaratan untuk masuk pendidikan professional akuntansi dan pengalaman praktik

2. IES 2, Content of Professional Accounting Education Programs

Merumuskan materi pengetahuan dalam program pendidikan profesinal akuntansi yang dibutuhkan oleh para kandidat supaya mempunyai kualifikasi sebagai akuntan professional. Standar ini merumuskan pengetahuan yang dibutuhkan ke dalam 3 area utama yaitu : akuntansi, keuangan dan pengetauan terkait ; pengetahuan bisnis dan organisasional serta pengetahuan teknologi informasi

3. IES 3, Professional Skills Contents

Merupakan gabungan keahlian yang diperlukan oleh setiap kandidat untuk memenuhi kualifikasi sebagai akuntan professional. Keahlian tersebut meliputi intelektual, teknis dan fungsional, personal, interpersonal dan komunikasi, serta organisasional dan manajemen bisnis

4. IES 4, Professional Values, Ethics and Attitudes

Merumuskan nilai professional, etika dan sikap akuntan professional yang seharusnya diperoleh selama program pendidikan supaya memenuhi kualifikasi sebagai akuntan professional

5. IES 5, Practical Experience Requirements

Merumuskan pengalaman praktik yang dimintakan oleh organisasi profesi anggota IFAC kepada anggotanya supaya memperoleh kualifikasi sebagai akuntan professional 6. IES 6, Assesment of Professional Capabilities and Competence

Merumuskan persyaratan sebagai penilaian akhir atas kapabilitas dan kompetensi professional para kandidat sebelum dinyatakan sesuai dengan kualifikasi sebagai akuntan professional

7. IES 7, Continuing Professional Development

Merumuskan materi pengetahuan dan berbagai program pendidikan professional yang dibutuhkan setelah mendapatkan kualifikasi sebagai akuntan professional.

Pendidikan Profesi Akuntansi (PPAk) merupakan pendidikan yang diselenggarakan setelah menempuh pendidikan strata satu ekonomi jurusan akuntansi dengan tujuan untuk mendapatkan gelar Akuntan (Ak). Hal ini sesuai dengan isi SK Mendiknas No. 179/U/2001, perihal pemberian gelar akuntan (Ak), yaitu sejak tanggal 31 Agustus 2004 seluruh lulusan S1 Jurusan Akuntansi tidak lagi bergelar Akuntan (Ak). Dasar hukum dari pelak-sanaan PPA adalah:

1. Naskah Kerjasama Ikatan Akuntan Indonesia (IAI) dan Dirjen Pendidikan Tinggi (DIKTI)

2. SK Mendiknas 179/U/2001 tentang Penyelenggaraan Pendidikan Profesi Akuntansi. Dalam Undang – undang No. 34 tahun 1954 dinyatakan bahwa yang berhak menyandang gelar akuntansi adalah lulusan fakultas ekonomi atau lulus dalam suatu ujian yang ijasahnya setara Perguruan Tinggi Negeri (PTN). Terkait dengan Dengan tidak mengurangi ketentuan dalam peraturan gaji resmi mengenai berbagai jabatan pada Jawatan Akuntan Negeri dan Jawatan Akuntan Pajak, hak memakai gelar "akuntan" ("accountant") dengan penjelasan atau tambahan maupun tidak, hanya diberikan kepada mereka yang mempunyai ijazah akuntan sesuai dengan ketentuan;

Ijazah yang diberikan oleh suatu Universitas Negeri atau badan perguruan tinggi lain yang dibentuk menurut undang-undang atau diakui Pemerintah, sebagai tanda bahwa pendidikan untuk akuntan pada badan perguruan tinggi tersebut telah selesai dengan hasil baik;

Ijazah yang diterima sesudah lulus dalam suatu ujian lain yang menurut pendapat Panitia Ahli, guna menjalankan pekerjaan akuntan dapat disamakan dengan ijazah tersebut

Persyaratan Peserta Pendidikan Profesi Akuntansi

Pendidikan Profesi Akuntansi adalah pendidikan tambahan pada akhir pendidikan sekolah setelah program sarjana Ilmu Ekonomi pada program studi akuntansi. Dengan mempertimbangkan tujuan penyelenggaraannya maka penyelenggaraan PPA akan dapat tercapai apabila diikuti oleh peserta yang telah menyelesaikan program sarjana Ilmu Ekonomi pada program studi akuntansi dari perguruan tinggi yang terakreditasi.

Persyaratan Pengajuan Rekomendasi Penyelenggaraan Pendidikan Profesi Akuntansi Sesuai dengan keputusan Komite Evaluasi dan Rekomendasi Pendidikan Profesi Akuntansi Ikatan Akuntan Indonesia (KERPPA IAI), No: KEP- 54/SK/KERPPA/IAI/I/2009 tentang Pedoman Pengajuan dan Perpanjangan Izin Penyelenggaraan Pendidikan Profesi

Akuntansi Tahun 2009, berikut adalah ketentuan yang harus dipenuhi perguruan tinggi yang akan mengajukan rekomendasi penyelenggaraan PPA:

1. Program studi jurusan akuntansi mendapat Akreditasi A dari Badan Akreditasi Nasional Perguruan Tinggi.

2. Program studi jurusan akuntansi telah berdiri selama lebih dari 8 (delapan) tahun. 3. Jumlah mahasiswa akuntansi yang terdaftar minimal sebanyak 600 (enam ratus) orang. 4. Jumlah dosen tetap yang dimiliki minimal sebanyak 15 (lima belas) orang.

5. Semua dosen yang memiliki register akuntan telah menjadi anggota IAI. 6. Memiliki fasilitas internet untuk dosen dan mahasiswa.

Kurikulum nasional Pendidikan Profesi Akuntansi, merupakan pengembangan kurikulum Komite Evaluasi dan Rekomendasi Pendidikan Profesi akuntansi (KERPPA) Kurikulum dan silabus PPA telah dimutakhirkan pada tahun 2006 dan selanjutnya pada tahun 2008 sesuai dengan surat keputusan KERPPA Nomor: KEP-42/SK/KERPPA/IAI/IX/2008 tanggal 4 September 2008.

Jenjang Pendidikan Profesi

Untuk mahasiswa lulusan S1 Fakultas ekonomi jurusan akuntansi akan mendapat gelar Sarjana Ekonomi (SE). Setelah menjadi Sarjana Ekonomi dapat melanjutkan ke Pendidikan Profesi Akuntansi (PPAk). Pada akhir setiap mata ajar PPAk diselenggarakan ujian akhir yang bentuknya diserahkan kepada masing – masing penyelenggara PPAk. Tanda kelulusan adalah sertifikat yang diterbitkan oleh penyelenggara PPAk, dengan sertifikat tersebut maka seseorang dapat mendaftarkan diri ke Departemen Keuangan dan mendapatkan nomor register sesuai dengan ketentuan pada SK Menkeu No. 331/KMK.017/1999 tanggal 18 Juni 1999.

Pengembangan Hipotesis

Pengaruh Motivasi Kualitas terhadap Minat Mengikuti PPAk

Banyak penelitian yang telah dilakukan untuk mengetahui kualitas lulusan jurusan akuntansi. Dari hasil penelitian Ariani, (2004) menyebutkan bahwa rata-rata mahasiswa memilih jurusan akuntansi, didorong oleh keinginan mereka untuk menjadi profesional di bidang akuntansi. Selain itu mereka juga termotivasi oleh anggapan bahwa akuntan di masa mendatang akan sangat dibutuhkan oleh banyak organisasi dan perusahaan, khususnya di Indonesia. Zainin (2001) meneliti faktor – faktor yang mempengaruhi minat mahasiswa untuk menyelesaikan sarjana akuntansi, hasil penelitian Zainin membuktikan bahwa pengetahuan akuntansi membuktikan bahwa pengetahuan akuntansi berpengaruh signifikan terhadap keinginan mahasiswa untuk menyelesaikan sarjana akuntansi.

Standar umum auditing yang pertama menyatakan bahwa : “audit harus dilakukan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai seorang auditor”. Hal ini berarti bahwa dalam melaksanakan audit untuk sampai pada pernyataan pendapat, auditor harus senantiasa bertindak sebagai seorang ahli dalam bidang akuntansi dan bidang auditing. Pencapaian keahlian tersebut dibuktikan adanya tanda kelulusan sarjana akuntansi dan yang diperluas melalui pengalaman – pengalaman selanjutnya dalam praktek audit. Untuk memenuhi persyaratan sebagai seorang professional, auditor harus menjalani pelatihan teknis yang cukup yang mencakup aspek teknis maupun pendidikan secara umum. Kusbyantoro (2007), menemukan motivasi kualitas berpengaruh terhadap minat mengikuti Pendidikan Profesi Akuntansi (PPAk).

Dari penjelasan di atas dapat disimpulkan bahwa motivasi kualitas sebagai dorongan yang timbul dalam diri seseorang untuk memiliki dan meningkatkan kualitas diri dan

kemampuannya dalam bidang yang ditekuninya sehingga dapat melaksanakan tugas dengan baik dan benar.

H1 : Ada pengaruh signifikan dari motivasi kualitas terhadap minat mahasiswa akuntansi untuk

mengikuti pendidikan PPAk.

Pengaruh Motivasi Karir terhadap Minat Mengikuti PPAk

Karir merupakan suatu keahlian atau professional seseorang dibidang ilmunya

yang dinilai berdasarkan pengelaman kerja yang akan memberikan kontribusi

kepada organisasi Ariani (2004). Menurut Hall (1986) karir dapat diartikan sebagai

rangkaian sikap dan perilaku yang berhubungan dengan perjalanan kerja seseorang

sepanjang kehidupan kerjanya. Karir juga dipandang sebagai rangkaian “promosi”

atau transfer lateral untuk memperoleh pekerjaan yang mempunyai beban tanggung

jawab lebih tinggi/ penempatan posisi yang lebih baik dalam hirarki pekerjaan

seseorang sepanjang kehidupan kerjanya.

Kusbyantoro (2007), beranggapan bahwa karir yang lebih penting sehingga

mendorong mahasiswa akuntansi untuk mengikuti PPAk agar mendapat kedudukan

yang lebih tinggi di dalam pekerjaannya kelak. PPAk memang salah satu program

pendidikan yang menawarkan profesionalisme menjadi salah satu pilihan yang

menarik. Institusi pendidikan mempunyai pengaruh besar terhadap perkembangan

karir seorang akuntan. Menurut Widyastuti, dkk (2004), auditor yang mempunyai

latar belakang pendidikan professional akuntansi membutuhkan lebih sedikit waktu

untuk dipromosikan menjadi auditor senior, dan atau manajer.

Dari penjelasan di atas dapat disimpulkan bahwa motivasi karir adalah

dorongan yang timbul dalam diri seseorang untuk meningkatkan kemampuan

pribadinya dalam rangka mencapai kedudukan, jabatan atau karir yang lebih baik

dari sebelumnya.

H

2: Ada pengaruh signifikan dari motivasi karir terhadap minat mahasiswa akuntansi untuk

mengikuti pendidikan PPAk.

Pengaruh Motivasi Ekonomi terhadap Minat Mengikuti PPAk

Penghargaan finansial merupakan salah satu bentuk sistem pengendalian

manajemen. Masing-masing perusahaan dapat menetapkan berbagai kebijakan yang

berbeda berkaitan dengan penghargaan finansial yang akan diberikan kepada

karyawan. Secara umum penghargaan finansial terdiri atas penghargaan langsung

dan tidak langsung. Penghargaan langsung dapar berupa pembayaran dari upah

dasar atau gaji pokok, overtime atau gaji dari lembur, pembayaran untuk hari libur,

pembagian dari laba (profit sharing), opsi saham, dan berbagai bentuk bonus

berdasarkan kinerja lainnya. Sedangkan penghargaan tidak langsung meliputi

asuransi, pembayaran liburan, tunjangan biaya sakit, program pensiun, dan berbagai

manfaat lainnya Siegel dan Marconi, 1989 (dalam Ikbal, 2011).

Ariani (2004), menyatakan bahwa salah satu penyebab menurunnya jumlah

mahasiswa akuntansi selama kurun waktu 1995 hingga 1999 yang mencapai 23%

adalah akibat lebih rendahnya gaji awal pada profesi jika dibandingkan dengan

tahun – tahun sebelumnya.

Dari penjelasan di atas, motivasi ekonomi adalah suatu dorongan yang timbul dalam

diri seseorang untuk meningkatkan kemampuan pribadinya dalam rangka untuk

mencapai penghargaan finansial yang diinginkan. Secara umum penghargaan

finansial terdiri atas penghargaan langsung dan penghargaan tidak langsung.

H

3: Ada pengaruh signifikan dari motivasi ekonomi terhadap minat mahasiswa akuntansi

untuk mengikuti pendidikan PPAk.

METODE PENELITIAN

Jenis Penelitian dan Gambaran Populasi (Objek) Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian explanotory (explanatory research) yang mengidintifikasi variabel-variabel penting untuk memahami beberapa tujuan yang diobservasi dan menjelaskan bagaimana variabel-variabel tersebut berinteraksi.

Populasi adalah wilayah generalisasi yang terdiri atas objek/ subjek yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari kemudian ditarik kesimpulannya. Sedangkan sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2003). Dalam menentukan sampel dari populasi digunakan perhitungan maupun acuan tabel yang dikembangkan para ahli. Secara umum untuk penelitian korelasional jumlah sampel minimal untuk memperoleh hasil yang baik adalah 30, sedangkan dalam penelitian eksperimen jumlah sampel minimum 15 dari masing – masing kelompok dan untuk penelitian survey dalam sampel minimum adalah 10. Sampel diambil sampel 60 yang ditentukan berdasarkan teknik penentuan ukuran sampel menurut Roscoe dalam Sugiyono (2007:90). Penelitian ini menggunakan 3 variabel indenpenden dan 1 variabel dependen, dengan demikian terdapat 4 variabel. Peneliti menggunakan jumlah sampel sebanyak 15 kalil dari jumlah variable dengan demikian jumlah sampel adalah 4x15= 60 sampel. Jumlah sampel 60 tersebut selanjutnya didistribusikan ke masing - masing perguruan tinggi.

Teknik Pengumpulan Data

Penelitian ini menurut metodenya merupakan penelitian survey. Penelitian survey adalah penelitian yang mengambil sampel dari satu populasi dan menggunakan kuesioner sebagai instrumen penelitian atau alat pengumpulan data yang pokok. Kuesioner akan disusun berdasarkan indikator variabel – variabel yang diteliti. Kisi – kisi rancangan pertanyaan kuesioner yang akan digunakan ini sebagian mengacu pada penelitian sebelumnya yang dilakukan oleh Widyastuti, dkk (2004).

Pada penelitian ini penulis menggunakan data primer yang diperoleh dari hasil kuisioner. Kuisioner ditujukan pada mahasiswa jurusan akuntansi yang sesuai dengan kriteria sampel penelitian. Secara keseluruhan kuisioner yang disebar berjumlah 60. Penyebaran kuisioner kepada sampel yakni mahasiswa akuntansi dilakukan dengan dua cara: Pertama, peneliti menghubungi mahasiswa yang dikenal secaraa pribadi oleh peneliti untuk mendistribusikan kuisioner tersebut kepada mahasiswa akuntansi di Perguruan Tinggi masing - masing. Kedua, peneliti mendistribusikan sendiri kuisioner tersebut langsung ke mahasiswa akuntansi. Skala pengukuran yang digunakan dalam penelitian ini adalah skala Likert. responden diminta mengisi pertanyaan dalam skala ordinal berbentuk verbal dalam jumlah kategori tertentu, yaitu :

Kategori Sangat Tidak Setuju skor 1 Kategori Tidak Setuju skor 2

Kategori Kurang Setuju skor 3 Kategori Setuju skor 4

Variabel dan Definisi Operasional Variabel

Analisis data dalam penelitian ini dilakukan dengan bantuan program komputer, yaitu program SPSS (Statistical Package For Social Science). Berikut adalah model penelitian yang digunakan :

M = α+ β

1mk + β

2mkr + β

3me + e

Keterangan :

M = Minat Mengikuti PPAk

α

= Bilangan konstantaβ

1…β

n= Koefisien arah regresimk = Motivasi Kualitas

mkr = Motivasi Karir

me = Motivasi Ekonomi

Definisi Operasional

Minat mahasiswa mengikuti pendidikan PPAk adalah keinginan yang didorong oleh suatu keinginan, setelah melihat, mengamati dan membandingkan serta mempertimbangkan dengan kebutuhan yang diinginkannya berkaitan dengan pendidikan PPAk. Indikator dari minat ini di kembangkan oleh peneliti. Indikator dari minat mengikuti pendidikan adalah:

1. Pendidikan Profesi Akuntansi dapat menciptakan profesi akuntan yang merupakan profesi yang baik dan mulia

2. Tertarik untuk mengikuti PPAk karena profesi akuntan saat ini dibutuhkan masyarakat luas.

3. Tertarik untuk mengikuti PPAk karena profesi akuntan mempunyai tanggung jawab yang besar.

4. Tertarik untuk mengikuti PPAK karena profesi akuntan merupakan profesi yang banyak disegani .

5. Akan mengikuti Pendidikan Profesi Akuntansi setelah studi S1 selesai

Motivasi kualitas adalah dorongan yang timbul dari dalam diri seseorang untuk memiliki dan meningkatkan kualitas atau kemampuannya dalam melaksanakan tugasnya dengan baik dan benar PPAk. Indikator dari minat mengikuti pendidikan diadopsi dari penelitian Widyastuti, dkk (2004):

1. Mendapatkan pengetahuan tentang isu-isu kebijakan dan peraturan akuntansi terkini 2. Meningkatkan pengetahuan perpajakan dan pengaruhnya terhadap keputusan

keuangan dan manajerial

3. Meningkatkan pengetahuan organisasional dan lingkungan bisnis

4. Meningkatkan kemampuan analitis, decision making, dan problem solving

5. Meningkatkan keahlian dalam mengaplikasikan pengetahuan akuntansi untuk memecahkan masalah-masalah riil dalam kehidupan sehari-hari

6. Meningkatkan kemampuan interpersonal, seperti kemampuan bekerja sama dalam kelompok

7. Meningkatkan pengetahuan dalam bidang keuangan

8. Meningkatkan kemampuan berkomunikasi baik verbal maupun tertulis

9. Meningkatkan pengetahuan dalam akuntansi manajemen seperti penganggaran, penilaian kinerja, dan sebagainya

Motivasi karir adalah dorongan yang timbul dari dalam diri seseorang untuk meningkatkan kemampuan pribadinya dalam rangka mencapai karir yang lebih baik dari sebelumnya. Indikator dari minat ini di kembangkan oleh peneliti juga diadopsi dari penelitian Widyatuti, dkk (2004) Indikator dari minat mengikuti pendidikan adalah sebagai berikut: 1. Meningkatkan kesempatan promosi jabatan dari pekerjaan saat ini Widyastuti, dkk

(2004)

2. Mendapatkan pekerjaan yang sesuai dengan latar belakang pendidikan Widyastuti, dkk (2004)

3. Mendapatkan peluang pekerjaan yang lebih mudah

4. Meningkatkan rasa profesionalisme dan kebanggaan terhadap profesi akuntansi 5. Mampu menyelesaikan beban pekerjaan yang diberikan dengan baik

6. Mendapatkan pengetahuan berkaitan dengan isu-isu dunia kerja di profesi akuntansi yang terkini.

Motivasi ekonomi adalah dorongan yang timbul dalam diri seseorang untuk meningkatkan kemampuan pribadinya dalam rangka untuk mencapai penghargaan finansial yang diinginkan (Widyastuti, dkk 2004). Secara umum penghargaan finansial terdiri atas penghargaan langsung dan penghargaan tidak langsung. Indikator dari motivasi ekonomi adalah :

1. Tertarik mengikuti Pendidikan Profesi Akuntansi karena biaya perkuliahan murah 2. Meningkatkan status ekonomi

3. Mendapatkan pekerjan yang memberikan tunjangan keluarga Widyastuti, dkk (2004) 4. Mendapatkan pekerjaan dengan starting salary atau gaji awal yang inggi Widyastuti,

dkk (2004)

5. Mendapatkan pekerjaan yang memberikan kenaikan gaji setiap periode tertentu. Widyastuti, dkk (2004)

6. Mendapatkan pekerjaan yang memberikan program dana pensiun Widyastuti, dkk (2004)

Teknik Analisis Data

Sebelum data hasil penelitian diolah, sebelumnya terlebih dahulu dilakukan pengujian terhadap alat ukur penelitian untuk membuktikan apakah alat ukur yang digunakan memiliki kesalahan dan keandalan untuk mengukur apa yang seharusnya menjadi fungsi ukurnya dengan menggunakan responden sebagai alat ukur. Data penelitian akan dianalisis dengan menggunakan analisis yang meliputi:

1. Statistik Deskriptif 2. Metode Analisis Data

a. Uji Validitas b. Uji Reliabilitas 3. Uji Asumsi Klasik

a. Uji Multikolinearitas b. Uji Normalitas c. Uji Linieritas d. Uji Heteroskedastisitas e. Uji Autokorelasi 4. Uji Hipotesis

ANALISIS DAN PEMBAHASAN Statistik Deskriptif

Minat, Motivasi Kualitas, Motivasi Karir dan Motivasi Ekonomi

Keterangan Mean Standard Deviasi Responden

Minat 20,83 2,587 41

Motivasi Kualitas 41,56 5,595 41

Motivasi Karir 24,12 3,776 41

Motivasi Ekonomi 19,73 4,583 41

Sumber : Hasil perhitungan SPSS

Tabel di atas menggambarkan nilai rata-rata dan standard deviasi dari setiap variabel. Dari 41 responden mahasiswa peserta PPAk diketahui bahwa rata-rata minat mengikuti PPAk adalah 20,83 dengan simpangan deviasi sebesar 2,587. Rata-rata motivasi kualitas mahasiswa peserta PPAk adalah 41,56 dengan simpangan deviasi sebesar 5,595. Sementara itu rata-rata motivasi karir mahasiswa peserta PPAk adalah 24,12 dengan simpangan deviasi sebesar 3,776. Motivasi ekonomi mahasiswa peserta PPAk mempunyai nilai rata-rata 19,73 dengan simpangan deviasi sebesar 4,583.

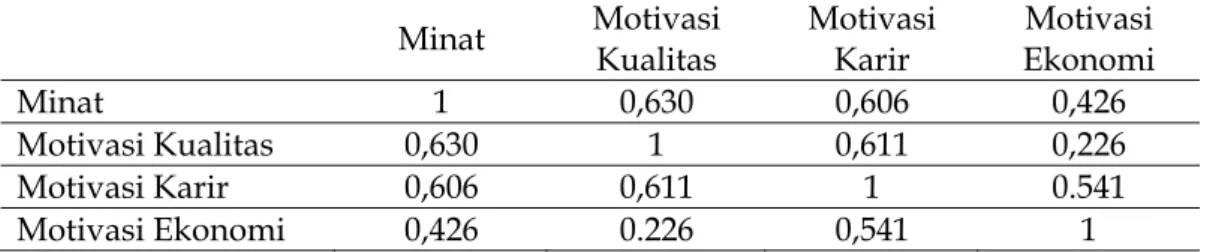

Korelasi Minat, Motivasi Kualitas, Motivasi Karir dan Motivasi Ekonomi

Minat Motivasi Kualitas Motivasi Karir EkonomiMotivasi

Minat 1 0,630 0,606 0,426

Motivasi Kualitas 0,630 1 0,611 0,226

Motivasi Karir 0,606 0,611 1 0.541

Motivasi Ekonomi 0,426 0.226 0,541 1

Sumber : Hasil perhitungan SPSS

Tabel 4.7 di atas menggambarkan korelasi di antara variabel. Korelasi tersebut menunjukkan derajat keeratan hubungan di antara dua variabel. Dari tabel tersebut diketahui bahwa ada korelasi positif dan signifikan antara minat mengikuti PPAk dengan motivasi kualitas, dengan nilai korelasi sebesar 0,630. Korelasi yang signifikan juga terdapat pada hubungan minat mengikuti PPAk dengan motivasi karir, yaitu sebesar 0,606. Tabel di atas juga menunjukkan bahwa terdapat korelasi positif yang signifikan antara minat mengikuti PPAk dengan motivasi ekonomi sebesar 0,426. Sementara itu, nilai korelasi antara motivasi kualitas dan motivasi karir sebesar 0,611, nilai korelasi antara motivasi kualitas dan motivasi ekonomi sebesar 0,226 dan nilai korelasi antara motivasi karir dan motivasi ekonomi sebesar 0,541.

Metode Analisis Data

a. Uji Validitas, Uji Validitas dilakukan terhadap 30 orang responden. Validitas di uji dengan menghitung korelasi antara masing – masing pernyataan dengan skor total. Hasil rhitung dibandingkan dengan rtabel untuk df= n-2 dengan signifikasi 5%. Dimana rtabel dengan

df 28 adalah 0,312. Jika rtabel <rhitung maka dinyatakan valid

b. Uji Reliabilitas, Menurut Ghozali (2001:135), suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha > nilai kritis (0,6000). Dari hasil uji reliabilitas yang terlihat pada perhiungan tabel diatas, untuk masing-masing indikator variabel > dari nilai tabel (0,6000). Jadi dapat disimpulkan bahwa instrumentasi penelitian adalah reliabel. Artinya alat ukur yang digunakan untuk mengukur suatu konstruk adalah relevan.

Uji Asumsi Klasik

a. Uji Multikolinearitas. Nilai tolerance nilai tolerance untuk variabel motivasi kualitas, motivasi karir dan motivasi ekonomi berturut-turut adalah 0,612; 0,456 dan 0,690 lebih besar daripada 0,1. Nilai VIF untuk variabel motivasi kualitas, motivasi karir dan motivasi ekonomi berturut-turut adalah 1,635; 2,192 dan 1,449 lebih kecil daripada 10. Dengan demikian, dapat disimpulkan model regresi tersebut tidak terdapat masalah multikolinieritas sehingga model regresi layak untuk dipakai.

b. Uji Normalitas. Hasil uji normal probably plot Error berdistribusi normal jika pencaran data terletak di sekitar garis lurus miring melintang. Melalui grafik, kita ketahui bahwa data telah terpencar di sekitar garis lurus miring melintang sehingga dapat kita katakana bahwa asumsi normalitas terpenuhi

c. Uji Linieritas. Tidak terdapatnya hubungan antara harga-harga prediksi dengan harga residual. Metode yang digunakan untuk memeriksa asumsi ini adalah dengan membuat plot residual terhadap harga-harga prediksi. Grafik menunjukkan bahwa residual-residual didistribusikan secara random dan terkumpul di sekitar garis lurus yang melalui titik nol, sehingga disimpulkan bahwa asumsi linieritas terpenuhi.

d. Uji Heteroskedastisitas. Uji heteroskedastisitas dilakukan dengan melihat pola grafik scatterplot. menunjukkan bahwa ada pola serta titik yang menyebar di atas dan di bawah angka 0 pada sumbu Y, maka dapat disimpulkan bahwa tidak terjadi heteroskedastisitas. Sedangkan perhitungan hasil p-value melalui korelasi spearman adalah 0,328>0,05 untuk korelasi motivasi kualitas dengan harga residual unstandardized; 0,197>0,05 untuk korelasi motivasi karir dengan harga residual unstandardized dan ,348 >0,05 untuk korelasi motivasi ekonomi dengan harga mutlak residual unstandardized. Oleh karena itu kita simpulkan bahwa tidak terdapat problem heteroskedastisitas

e. Uji Autokorelasi. Nilai Durbin-Watson persamaan regresi sebesar 1,218 sehingga disimpulkan bahwa tidak terjadi problem autokorelasi.

Uji Hipotesis

Analisis ini dipakai untuk mempermudah melihat sejauh mana hubungan antara variabel bebas dan variabel terikat, dalam analisis ini dapat diukur derajat keeratan hubungan antara satu variabel terikat dengan satu atau lebih variabel bebas.

Uji Regresi Parsial (Uji t)

Model Constant Motivasi Kualitas Motivasi Karir Motivasi Ekonomi Unstandardized Coefficients B 6,266 0,208 0,151 0,116 Std. Error 2,408 0,068 0,117 0,079

Standardize Coefficients Beta 0,449 0,221 0,205

T 2,602 3,032 1,289 1,471

Sig 0,013 0,004 0,205 0,150

Collinearity Statistics Tolerance 0,612 0,456 0,690

VIF 1,635 2,192 1,449

Sumber : Hasil perhitungan SPSS, lampiran 9

Model regresi yang terbentuk adalah:

M = 6,266+ 0,208 mk + 0,151 mkr + 0,116 me + e

Untuk menganalisis pengaruh variabel kualitas (mk), karir (mkr), dan ekonomi (me) terhadap minat mengikuti PPAk (M) digunakan metoda statistik dengan tingkat taraf signifikansi α = 0,05 artinya derajad kesalahan sebesar 5 %. Sehingga, secara parsial yang

berpengaruh hanya motivasi kualitas, jadi jika motivasi kualitas naik 1 maka minat mengikuti PPAk akan naik sebesar 0,208 dengan asumsi variabel lain konstan.

Berdasarkan tabel, maka nilai t hitung dan nilai signifikan dari masing-maisng variabel independen (variabel motivasi kualitas, motivasi karir dan motivasi ekonomi) dapat dijabarkan sebagai berikut :

Motivasi Kualitas terhadap Minat

Berdasarkan tabel diatas, p-value untuk variabel motivasi kualitas adalah 0,004 < 0,05 yang artinya bahwa motivasi kualitas mempunyai pengaruh terhadap minat mengikuti PPAk. Secara parsial, dari hasil pengujian hipotesis pertama (H1) disimpulkan bahwa

motivasi kualitas mempunyai pengaruh yang signifikan terhadap minat mahasiswa untuk mengikuti PPAk. Hal ini dapat dilihat dari nilai signifikansinya adalah 0,004 (lebih kecil dari α = 5%). Temuan ini tidak sejalan penelitian Widyastuti, dkk (2004) yang mana motivasi kualitas tidak berpengaruh secara signifikan terhadap minat mahasiswa akuntansi mengikuti pendidikan PPAk, hal ini mungkin disebabkan jumlah sampel dan letak geografis yang peneliti lakukan kurang adanya minat dari mahasiswa sekitar.

Namun penelitian ini sama dengan penelitian Kersna Minan (2001) dan Kusbyantoro (2007) yang mana variabel motivasi kualitas berpengaruh signifikan terhadap minat mahasiswa mengikuti pendidikan PPAk. Hasil pengujian ini sejalan dengan hasil penelitian yang dilakukan sebelumnya oleh Benny dan Yuskar (2006). Kemudian mungkin juga disebabkan karena program PPAk ini sudah lebih dikenal oleh mahasiswa pada saat sekarang dibandingkan pada waktu peneliti terdahulu melakukan penelitian ini dimana PPAk baru mulai dikenal oleh mahasiswa. Disamping itu hal ini dapat disebabkan karena adanya dorongan dalam diri mahasiswa tersebut untuk memiliki dan meningkatkan kualitas diri dan kemampuannya dalam bidang yang ditekuninya sehingga dapat melaksanakan tugas dengan baik. Juga dengan adanya tuntutan transparansi di pasar modal yang merupakan salah satu prinsip dari Good Corporate Governance (GCG) menjadi dorongan bagi mahasiswa tersebut untuk meningkatkan kualitas diri dan kemampuannya.

Motivasi Karir terhadap Minat

Berdasarkan tabel diatas, p-value untuk variabel motivasi karir adalah 0,205 > 0,05 yang artinya bahwa motivasi karir tidak berpengaruh terhadap minat mengikuti PPAk. Dari hasil pengujian hipotesis kedua (H2) disimpulkan bahwa motivasi karir tidak mempunyai

pengaruh yang signifikan terhadap minat mahasiswa untuk mengikuti PPAk. Hal ini dapat dilihat dari nilai signifikansinya adalah 0,205 (lebih besar dari α = 5%). Penelitian ini sejalan dengan Linda dan Iskandar (2011), hal ini disebabkan karena mahasiswa beranggapan masih banyak jalur pendidikan lain yang dapat ditempuh oleh mahasiswa untuk meningkatkan karirnya salah satunya adalah Program Pascasarjana (S2).

Penelitian Nisa Puritan dalam penelitiannya motivasi mahasiswa S1 akuntansi 2009 pada Universitas Negeri Surabaya untuk melanjutkan pendidikan (PPAk dan S2 Akuntansi), menunjukkan hasil penelitiannya bahwa respondennya mahasiswa S1 akuntansi tahun 2009 di Universitas Negeri Surabaya lebih banyak yang tertarik memilih untuk melanjutkan S2 akuntansi daripada PPAk. Adapun berbagai alasan dalam memilih pendidikan S2 Akuntansi diantaranya :

a. Responden ingin menjadi dosen dimana untuk menjadi dosen minimal sudah menempuh pendidikan S2

b. Responden ingin mendapat gelar M.Ak dibelakang namanya

c. Responden ingin memiliki karir/ pekerjaan yang membutuhkan gelar M.Ak d. Responden ingin diakui bahwa mereka memiliki gelar S2

e. Menurut responden beberapa jabatan perusahaan menuntut dan mengharuskan riwayat pendidikan minimal S2

f. Menurut responden S2 Akuntansi lebih umum dikalangan masyarakat daripada PPAk g. Menurut resoponden S2 Akuntansi lebih terjamin dan lebih berkualitas dibandingkan

PPAk untuk menghadapi dunia kerja beberapa tahun ke depan.

h. Menurut responden pendapatan gaji untuk lulusan S2 Akuntansi lebih tinggi dari pada lulusan PPAk

i. Karena tuntutan orangtua

Sedangkan responden juga mengungkapkan berbagai alasan dalam memilih pendidikan PPAk diantaranya :

a. Responden ingin menjadi ahli profesi akuntansi b. Responden ingin mendapat gelar SE. Ak

c. Responden ingin menjadi akuntan handal

d. Responden ingin memiliki karir yang membutuhkan gelar Ak e. Responden ingin menjadi auditor

f. Menurut responden PPAk memiliki prospek yang bagus ke depan jika sudah terjun di dunia kerja karena memiliki banyak pilihan.

Responden harus memilih pendidikan sesuai minat, kemauan dan kemampuan dari dalam diri. Sehingga dalam menjalankan pendidikannya nanti responden akan siap baik fisik maupun mental dan tahu apa yang harus dilakukannya. Selain itu responden diharapkan mampu bertanggung jawab dalam melaksanakan pendidikan, menghadapi setiap kendala dan menghadapi resiko – resiko yang akan terjadi. Sehingga pendidikan yang dipilih merupakan pendidikan yang tepat sesuai dengan yang diharapkan, memberikan manfaat dan dapat menjadikan responden sebagai orang yang berkualitas/ potensial serta siap untuk menggapai karir yang diinginkan.

Hasil penelitian ini pun berbeda dengan peneliti – peneliti yang dilakukan sebelumnya oleh Widyastuti, dkk (2004), Benny dan Yuskar (2006) dan Tengker dan Morasa (2007) yang dalam penelitian mereka bahwa motivasi karir adalah paling signifikan mempengaruhi mahasiswa untuk mengikuti PPAk. Hal ini mungkin saja disebabkan karena mahasiswa saat ini telah seluruhnya bekerja dan tidak beranggapan bahwa karir yang semakin tinggi lebih penting sehingga mampu mendorong mahasiswa untuk mengikuti PPAk agar dapat mencapai kedudukan yang lebih tinggi di dalam pekerjaannya, memperoleh kesempatan berkembang yang lebih baik, membutuhkan lebih sedikit waktu untuk dipromosikan serta memperoleh pengakuan atas prestasi yang diraih.

Motivasi Ekonomi terhadap Minat

Berdasarkan table diatas, p-value untuk variabel motivasi ekonomi adalah 0,150 > 0,05 yang artinya bahwa motivasi ekonomi tidak berpengaruh terhadap minat mengikuti PPAk. Dari hasil pengujian hipotesis ketiga (H3) disimpulkan bahwa motivasi ekonomi tidak

berpengaruh signifikan terhadap minat mahasiswa untuk mengikuti PPAk. Hal ini dapat dilihat dari nilai signifikansinya adalah 0,205 (lebih besar dari α = 5%).

Temuan ini tidak sependapat dengan hasil penelitian sebelumnya, Linda dan Iskandar (2011) menunjukkan bahwa motivasi ekonomi berhubungan positif signifikan terhadap minat mahasiswa untuk mengikuti pendidikan PPAk. Hal ini berarti profesi akuntansi dapat memberikan penghasilan yang tinggi atau lebih besar, memberikan tunjangan keluarga, meningkatkan status ekonomi, mendapatkan pekerjaan yang memberikan kenaikan gaji setiap periode tertentu, dan kemudahan mendapatkan pekerjaan yang memberikan program pensiun.

Hasil penelitian ini konsisten dengan peneliti - peneliti yang dilakukan sebelumnya oleh Widyastuti, dkk (2004) juga Benny dan Yuskar (2006) dan Kusbyantoro (2007). Hal ini bisa saja disebabkan karena faktor dalam diri mahasiswa tersebut yang tidak terdorong untuk mencari penghargaan finansial atau ekonomi tetapi lebih terdorong untuk mengerjakan sesuatu yang mereka sukai daripada bila bekerja hanya karena imbalan. Mungkin juga disebabkan karena berkarir di bidang lain memberikan penghasilan yang tinggi atau lebih besar daripada berkarir sebagai akuntan. Atau dapat juga disebabkan karena biaya untuk mengikuti PPAk itu jumlahnya besar (mahal) atau sama besar jumlahnya dengan biaya untuk mengikuti program pasca sarjana (S2) sehingga mahasiswa kurang berminat untuk mengikuti PPAk dan malah sebaliknya lebih memilih mengikuti program pasca sarjana saja mengingat biaya yang sama besar jumlahnya tersebut.

Uji Koefisien Determinasi (R²)

Koefisien Determinasi (R²) digunakan untuk mengukur tingkat kemampuan model dalam menerangkan variasi independen.

Uji Koefisien Determinasi (R²)

Model

R

R Square

Adjusted R Square Std. Error of the EstimateDurbin-Watson

1

.710

a.504

.464 1.8941.218

Sumber : Hasil perhitungan SPSS

a.

Predictors: (Constant), Motivasi Ekonomi, Motivasi Kualitas, Motivasi Karirb.

Dependent Variable: MinatBerdasarkan tabel diatas, nilai R² sebesar 0,504 yang berarti variabel motivasi kualitas, motivasi karir dan motivasi ekonomi mampu menjelaskan variasi variabel minat mengikuti PPAk sebesar 50,4% sedangkan sisanya 49,6% dipengaruhi oleh variabel lain diluar model. SIMPULAN DAN KETERBATASAN

Simpulan

Penulisan ini bertujuan untuk mengetahui motivasi yang mempengaruhi minat mahasiswa akuntansi peserta PPAk se-surabaya untuk mengikuti PPAk. Motivasi – motivasi dalam penulisan ini yaitu motivasi kualitas, motivasi karier, motivasi ekonomi. Sampel penulisan ini terdiri dari mahasiswa peserta PPAk dari tiga perguruan tinggi. Jumlah seluruh sampel yang digunakan yaitu 41 peserta PPAk.

Berdasarkan hasil analisis data dan pembahasan, menunjukkan bahwa adanya hubungan yang positif antar variabel motivasi kualitas, motivasi karir dan motivasi ekonomi terhadap minat mahasiswa akuntansi mengikuti pendidikan profesi akuntansi (PPAk) di Surabaya, maka penulis memberikan kesimpulan bahwa Mahasiswa peserta PPAk di UNAIR, UBAYA dan STIESIA Surabaya berminat untuk melanjutkan pendidikannya mengikuti PPAk dikarenakan letak geografis yang mendukung di wilayah Jawa Timur, banyak sekali perusahaan – perusahaan nantinya akan sangat dibutuhkan para tenaga akuntan yang profresional di dalam pengelolaan keuangan dan manajemen perusahaan. Serta adanya dorongan dalam diri para mahasiswa akuntansi untuk meningkatkan kualitas diri dan kemampuannya dalam bidang yang ditekuninya sehingga dapat melaksanakn tugas dengan baik. Juga adanya tuntutan transparansi dipasar modal yang merupakan salah satu prinsip dari Good Corporate Governance (GCG) menjadi dorongan bagi mahasiswa tersebut untuk meningkatkan kualitas diri dan kemampuannya.

Sehingga kualitas diri yang dimiliki membuat seseorang menjadi profesional yang mampu bersaing pada tingkat nasional dan internasional yang nantinya dapat meningkatkan taraf hidup.

Keterbatasan dan Saran

Keterbatasan yang terdapat dalam penelitian ini adalah; Pertama, minat untuk mengikuti PPAk ini hanya ditinjau dari motivasi kualitas, motivasi karir dan motivasi ekonomi. Sementara sesungguhnya masih ada hal lain yang terkait seperti motivasi berprestasi dan motivasi sosial mahasiswa yang ditinjau dari keinginan mahasiswa untuk dapat memiliki prestasi yang tinggi dalam pekerjaannya dan keinginan mahasiswa untuk mendapatkan pengakuan, penghargaan dari lingkungan dimana ia berada. Kedua, faktor biaya pendidikan, lamanya pendidikan dan strata pendidikan yang diperoleh belum dikaji lebih jauh, pada hal ada kemungkinan bahwa mahasiswa akan mengikuti program PPAk atau tidak, adalah dimotivasi oleh faktor-faktor biaya pendidikan, lamanya pendidikan dan dalam strata pendidikan yang didapatkan. Ketiga, faktor pemahaman mahasiswa akan kekhususan dan keunggulan program PPAk itu sendiri juga akan menentukan minat mahasiswa untuk memasuki dan mengikuti program PPAk, dan hal ini juga belum dilakukan pengkajiannya. Keempat, Sampel yang diperoleh dari hasil penelitian ini tidak sepenuhnya dapat diandalkan untuk lingkup yang lebih luas, untuk itu riset mendatang disarankan menggunakan sampel dari berbagai perguruan tinggi yang ada di Indonesia.

Saran

Hasil penelitian ini mempunyai implikasi untuk berbagai pihak yang terkait dengan PPAk. Temuan penelitian ini berguna bagi masing – masing calon lulusan mahasiswa akuntansi tentang pentingnya Pendidikan Profesi Akuntansi (PPAk) tersebut, sehingga dapat lebih meningkatkan perhatiannya terutama dalam meningkatkan tingkat motivasi karir dan motivasi ekonomi , sehingga mampu untuk meningkatkan tingkat minat untuk masuk ke Pendidikan Profesi Akuntansi (PPAk). Adapun saran kedepan untuk peneliti selanjutnya ; 1. Pendidikan Profesi Akuntansi (PPAk) sangat penting. Guna memperoleh gelar

akuntan. Gelar akuntan bagi lulusan Fakultas Ekonomi Jurusan Akuntansi begitu penting, karena gelar tersebut menunjukkan profesi yang sebenarnya bagi lulusan jurusan akuntansi di dunia profesionalisme. Oleh karena itu, sangat diharapkan agar lulusan S1 Jurusan Akuntansi dapat melanjutkan ke jenjang pendidikan profesi guna mendapatkan gelar akuntan (Ak).

2. Bagi penyelenggara pendidikan akuntansi dengan adanya PPAk ini dapat menyempurnakan kurikulum pendidikan dan mengembangkan program yang telah ada. Serta perlu adanya promosi proyeksi kebutuhan auditor yang lebih besar di masa datang sehingga diharapkan minat mahasiswa untuk mengikuti PPAk ini akan bertambah.

3. Bagi peneliti selanjutnya diharapkan dapat menggali faktor-faktor atau motivasi-motivasi lain yang berpengaruh misal biaya pendidikan, lamanya pendidikan, dsb terhadap minat mahasiswa jurusan akuntansi untuk mengikuti Pendidikan Profesi Akuntansi (PPAk) dengan mempertimbangkan keterbatasan yang ada dalam penelitian ini. Serta sampel yang digunakan agar lebih meluas bukan hanya untuk wilayah Surabaya.

DAFTAR PUSTAKA

Ariani, Rika. 2004. Persepsi Akuntan dan Mahasiswa Akuntansi Terhadap Karir di Kantor Akuntan Publik. Skripsi Program S-1, Universitas Bung Hatta, Padang

Bambang, 2004. Faktor yang Mempengaruhi Minat Mahasiswa untuk Mengikuti PPAk. Jurnal Akuntansi V, Hal 30 – 45

Bawono, Novelsyah, Lutfia, 2006. Persepsi Mahasiswa S1 Akuntansi Reguler dan Ekstensi tentang Pendidikan Profesi Akuntansi (PPAk).JAAI Volume 10 No. 2, Purwokerto Benny, Yuskar, 2006. Pengaruh Motivasi terhadap Minat Mahasiswa Akuntansi untuk

Mengikuti Pendidikan Profesi Akuntansi (PPAk), Simposium Nasional Akuntansi 9, Padang.

Doli, Mike Sandra. 2004. Pengaruh Komitmen Terhadap Kepuasan Kerja Auditor:Motivasi Sebagai Variabel Intervening. Skripsi Program S-1, Universitas Bung Hatta, Padang, Gozali, Imam. 2001. Aplikasi Analisis Multivariate dengan SPSS, Universitas Diponegoro,

Semarang.

Ghozali, Imam 2005, Aplikasi Analisis Multivariate Dengan Program SPSS. Edisi 3. Badan Penerbit Universitas Diponegoro. Semarang.

Handoko, Hani T, Dr.MBA dan Reksohadiprodjo Sukanto, Dr. M.Com.1996.

Organisasi Perusahaan. Edisi kedua Yogyakarta : BPFE

Ikbal, Muhamad, 2011. Pengaruh Motivasi terhadap Minat Mahasiswa Akuntansi untuk Mengikuti Pendidikan Profesi Akuntansi, Skripsi Universitas Diponegoro, Semarang. Keputusan Menteri Pendidikan dan kebudayaan RI No.179/U/2001 tertanggal 21 November

2001 Tentang Penyelenggaraan Pendidikan Profesi Akuntansi.

Keputusan Menteri Keuangan RI No 359/KMK.06/2003 tentang perubahan atas Keputusan Menteri Keuangan No 423/KMK.06/2002 tentang jasa akuntan publik.

Keputusan Menteri Keuangan RI No 43/KMK.017 tertanggal 27 Januari 1997. Tentang USAP Keputusan Menteri Keuangan RI No 470?KMK/017/1997 tertanggal 4 Oktober 1999 tentang

Perubahan Keputusan Menteri Keuangan No 43/KMK/017/1997 tentang Jasa Akuntan Publik.

Kusbyantoro, 2007. Pengaruh Motivasi terhadap Minat Mahasiswa untuk Mengikuti Pendidikan Profesi Akuntansi (PPA). Tesis Universitas Stikubank

Minan, Krisna, 2001. Pengaruh Motivasi terhadap Minat Mahasiswa Akuntansi untuk Mengikuti Pendidikan Profesi Akuntansi (PPAk). Jurnal Ekonomi dan Bisnis Indonesia, Volume 3 No 1, Maret

Linda, Iskandar Muda. Pengaruh Pengetahuan Akuntansi dan Motivasi terhadap Minat Mahasiswa dan Akuntansi Perguruan Tinggi Negeri dan Swasta di Propinsi Nanggroe Aceh Darussalam untuk Mengikuti Pendidikan Profesi Akuntansi (PPAk). Jurnal Ekonomi dan Bisnis Indonesia, Volume 3 No 2, Juli

Macdfoedz, Mas’ud 1998, “Survey Minat Mahasiswa Untuk Mengikuti Ujian Sertifikasi Akuntan Publik (USAP), Jurnal Ekonomi dan Bisnis Indonesia, Volume 13 No 4

__________ 1997a, “Strategi Pendidikan Akuntansi Menyiapkan Lulusan Menghadapi Perubahan Lingkungan Menyonsong Abad 21”, VISI-Kajian dan Jurnal Fakultas Ekonomi UNIKA Soegiyapranata, hal 23-31.

Marina, Rissa, 2010. Pengaruh Motivasi terhadap Minat Mahasiswa Akuntansi untuk mengikuti Pendidikan Profesi Akuntansi, Tugas Akhir tidak diterbitkan. Universitas Muhammadiyah, Surakarta.

Nurhayani, Ulfa, 2012. Pengaruh Motivasi terhadap Minat Mahasiswa Akuntansi untuk mengikuti Pendidikan Profesi Akuntansi (PPAk) Studi Empiris pada Perguruan Tinggi Swasta Medan. Jurnal Ekonomi dan Bisnis Indonesia, Volume 4 No 1,Juni

Rachman, Nurrahma Aria, Pengaruh Motivasi Terhadap Minat Mahasiswa Akuntansi Untuk Memilih Profesi Sebagai Akuntan Publik (Studi Empiris Pada Universitas Hasanuddin Makassar). Skripsi Fakultas Ekonomi dan Bisnis Universitas Hasanuddin.

Rahayu, Rusmawan, 2010. Analisis Faktor yang Mempengaruhi Minat untuk Mengikuti Program Pendidikan Profesi Akuntansi (PPAk), Simposium Nasional Akuntansi XIII.

Regar, Moenaf H. 2003. ”Kilas Sorot Perkembangan Akuntansi di Indonesia”, Akuntansi Indonesia di Tengah Kancah Perubahan, Pustaka LP3ES, Jakarta.

SK Menteri Pendidikan dan Kebudayaan No 036 tahun 1993 Tentang Pemberian Sebutan Akuntan.

Sugiyono (2003), “Statistik Untuk Penelitian” Cetakan kelima, Bandung : CV Alpha-Beta”,. Sugiyono. 2007, “Metode Penelitian Kuantitatif Kualitatif dan R&D ” Bandung:CV Alpha-Beta”,. Tengker, Morasa, 2007. Pengaruh Motivasi terhadap Minat Mahasiswa Akuntansi untuk

mengikuti Pendidikan Profesi Akuntansi, Tesis Unsrat Manado : Fakultas Ekonomi Manado

Tim Penyusun Kamus Besar Bahasa Indonesia. 1998. Kamus Besar Bahasa Indonesia. Edisi Pertama, Balai Pustaka, Jakarta.

Undang-Undang No 34 tahun 1954 Tentang Pemberian Gelar Akuntan”, Lembaran Negara. Widyastuti, Suryaningsum dan Juliana. 2004. Pengaruh Motivasi terhadap Minat Mahasiswa

Akuntansi Untuk Mengikuti Pendidikan Profesi Akuntansi.Simposium Nasional Akuntansi VII - Bali .

WWW.IAI-Online.or.id, tentang Daftar Penyelenggara PPA. WWW.IAI-Online.or.id, tentang USAP dan Media Akuntansi. WWW.ppmb.unair.ac.id, tentang PPAk.

WWW.ubaya.ac.id, tentang PPAk.

WWW.accountingubaya.com, tentang Akuntansi di UBAYA. WWW.stiesiaedu.co.id, tentang Kurikulum PPAk.

Yamin S., Rachmach LA dan Kurniawan H., (2011) Regresi dan Korelasi dalam Genggaman Anda, Salemba Empat, Jakarta.

Zainin, Bidin (2001). Factors Influencing Student’s Intention to Enroll In Bachelor of Accounting Degree. Theory of Reasured Action. Thesis, University Science Malaysia.

■ ■ ■