SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Diajukan oleh :

NIEKA AYU ANGGARENY PENDIT 0813010110 / FE / AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

2012

Hak Cipta © milik UPN "Veteran" Jatim :

SKRIPSI

Diajukan oleh :

NIEKA AYU ANGGARENY PENDIT 0813010110 / FE / AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

2012

Hak Cipta © milik UPN "Veteran" Jatim :

MAKANAN DAN MINUMAN YANG TERDAFTAR DI BEI

Yang diajukan :

NIEKA AYU ANGGARENY PENDIT 0813010110/FE/AK

disetujui untuk ujian lisan oleh:

Pembimbing Utama:

DRA. EC. ANIK YULIATI. MAKS Tanggal: ... NIP. 196108311992032001

Wakil Dekan I Fakultas Ekonomi

Drs. Ec. Rahman A. Suwaidi, MSi NIP. 196003301986031003

Hak Cipta © milik UPN "Veteran" Jatim :

TERDAFTAR DI BEI Disusun Oleh :

NIEKA AYU ANGGARENY PENDIT 0813010110/FE/AK

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada tanggal 15 Juni 2012

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dra.Ec.Anik Yuliati, M.Aks Dra. Ec. Siti Sundari, MSi

Sekretaris

Drs. Ec. Muslimin, MSi

Anggota

Dra.Ec.Anik Yuliati, M.Aks

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Dr. Dhani Ichsanuddin Nur, MM NIP. 196309241989031001

Hak Cipta © milik UPN "Veteran" Jatim :

i

Dengan mengucapkan Alhamdulillah dan puji syukur atas kehadirat Allah

SWT dan RasulNya Nabi Muhammad SAW, karena dengan rahmat dan hidayah-

Nya, peneliti dapat menyelesaikan skripsi dengan judul: “Analisis Pengaruh

Operating Leverage, Return On Investment dan Biaya Utang Terhadap

Struktur Keuangan Pada Perusahaan Makanan dan Minuman Yang

Terdaftar Di BEI”

Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian

persyaratan memperoleh gelar Sarjana Ekonomi. Keberhasilan menyelesaikan

penulisan skripsi ini tentu tidak lepas dari bantuan berbagai pihak. Untuk itu

dalam kesempatan yang baik ini, penulis ingin menyampaikan terima kasih yang

sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Rahman A. Suwaidi, Msi, selaku Wakil Dekan I Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Hak Cipta © milik UPN "Veteran" Jatim :

ii

5. Ibu Dra. Ec. Anik Yuliati, MAks, selaku Dosen Pembimbing yang telah

telaten, dan sabar dalam memberikan bimbingan serta pengarahan selama

penyusunan penelitian ini.

6. Seluruh dosen dan staf Fakultas Ekonomi Universitas Pembangunan

Nasional “Veteran” Jawa Timur, yang telah mendidik saya selama menjadi

mahasiswa.

7. Papi, bunda dan mbak Ayu tercinta yang selalu berdoa dan telah

memberikan dukungan baik moral maupun material dari mulai awal kuliah

sampai skripsi ini terselesaikan.

8. Seseorang yang istimewa dan selalu memberi semangat, Fariech Al Fikkri.

Cepat lulus sayank. Good Luck!!!☺♥

9. Teman seperjuangan “de granad” yang selalu mewarnai hari-hari selama

masa perkuliahan, Annisa W. S. (Cubbay), Wiwin Erfina (Wineng), Dita

Ika P. (Keceng), M. Fadel Farid, Dedi Purnomo H., Nesya S., dan Riandi

T.N. (Bebek). Best friend forever ☺

10.Teman-teman seangkatan Akuntansi 2008 yang tidak dapat ditulis satu

persatu.

11.Kakak-kakak angkatan atas yang juga turut memberikan wawasan di masa

awal perkuliahan hingga bermanfaat dalam penyusunan skripsi ini.

Hak Cipta © milik UPN "Veteran" Jatim :

iii

Penulis menyadari bahwa skripsi ini belum sempurna dan penuh

keterbatasan. Harapan penulis semoga skripsi ini dapat bermanfaat bagi penulis

dan pihak lain yang membutuhkan. Kritik dan saran yang membangun akan

sangat dibutuhkan untuk memperbaiki kekurangan yang ada.

Wassalamu’alaikum Wr.Wb.

Surabaya, Juni 2012

Penulis

Hak Cipta © milik UPN "Veteran" Jatim :

iv

KATA PENGANTAR ... i

DAFTAR ISI... iv

DAFTAR TABEL... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAKSI ... xi

BAB I : PENDAHULUAN ... 1

1.1. Latar Belakang... 1

1.2. Perumusan Masalah... 6

1.3. Tujuan Penelitian... 6

1.4. Manfaat Penelitian... 7

BAB II : TINJAUAN PUSTAKA ... 8

2.1. Penelitian Terdahulu... 8

2.2. Landasan Teori ... 14

2.2.1. Pengertian Manajemen Keuangan... 14

2.2.2. Pengertian Laporan Keuangan ... 16

2.2.3. Pengertian Struktur Keuangan ... 18

2.2.4. Faktor-faktor yang Mempengaruhi Struktur Keuangan... 21

Hak Cipta © milik UPN "Veteran" Jatim :

v

2.2.5. Pengertian Struktur Keuangan (SK) dan

Struktur Modal (SM)... 29

2.2.6. Pengaruh Operating Leverage Terhadap Struktur Keuangan. ... 31

2.2.7. Pengaruh Return On Investment Terhadap Struktur Keuangan. ... 33

2.2.8. Pengaruh Biaya Utang Terhadap Struktur Keuangan. ... 35

2.2.9. Pengaruh Operating Leverage, ROI, dan Biaya Utang Terhadap Struktur Keuangan. ... 36

2.3. Kerangka Pikir... 37

2.4. Hipotesis ... 38

BAB III : METODOLOGI PENELITIAN... 39

3.1. Definisi Operasional dan Pengukuran Variabel ... 39

3.1.1. Definisi Operasional ... 39

3.1.2. Pengukuran Variabel... 40

3.1.2.1. Variabel Terikat. ... 40

3.1.2.2. Variabel Bebas. ... 40

3.2. Teknik Penentuan Sampel ... 41

3.2.1. Populasi.. ... 41

Hak Cipta © milik UPN "Veteran" Jatim :

vi

3.3.2. Sumber Data... 44

3.3.3. Pengumpulan Data. ... 44

3.4. Teknik Analisis dan Uji Hipotesis... 45

3.4.1. Uji Normalitas... 45

3.4.2. Uji Asumsi Klasik. ... 45

3.4.2.1. Multikolinearitas. ... 46

3.4.2.2. Heteroskedastisitas... 47

3.4.2.3. Autokorelasi. ... 47

3.4.3. Teknik Analisis. ... 48

3.4.4. Uji Hipotesis. ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 51

4.1 Deskripsi Obyek Penelitian ... 51

4.2 Deskripsi Hasil Penelitian ... 62

4.2.1 Deskripsi Variabel Operating Leverage (X1) ... 62

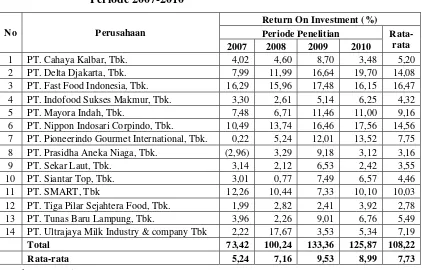

4.2.2 Deskripsi Variabel Return On Investment (X2) ... 64

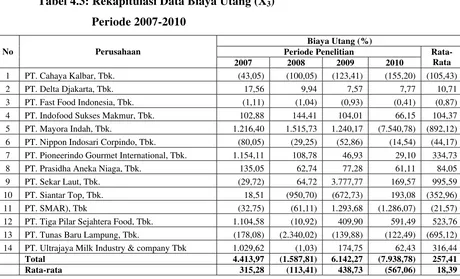

4.2.3 Deskripsi Variabel Biaya Utang (X3) ... 67

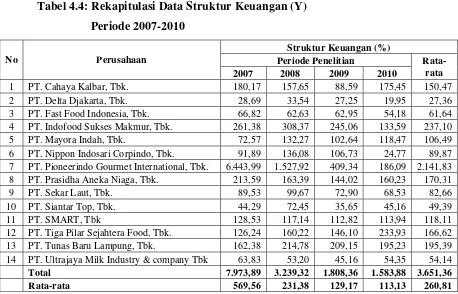

4.2.4 Deskripsi Variabel Struktur Keuangan (Y) ... 69

4.3 Analisis Hasil Penelitian ... 71

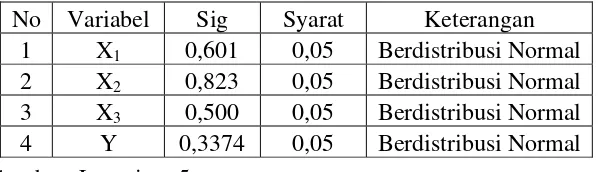

4.3.1 Uji Normalitas ... 71

Hak Cipta © milik UPN "Veteran" Jatim :

vii

4.4.2 Uji Hipotesis ... 78

4.4.2.1 Uji Kesesuaian Model atau Uji F ... 78

4.4.2.2 Uji Parsial atau Uji t ... 79

4.5 Pembahasan ... 82

4.5.1 Perbedaan Dengan Penelitian Sebelumnya ... 85

4.5.2 Konfirmasi Hasil Penelitian dengan Tujuan dan Manfaat... 88

4.5.3 Keterbatasan Penelitian ... 88

BAB V KESIMPULAN DAN SARAN ... 90

5.1 Kesimpulan ... 90

5.2 Saran ... 91

DAFTAR PUSTAKA

LAMPIRAN

Hak Cipta © milik UPN "Veteran" Jatim :

viii

Tabel 1.1. Struktur Keuangan Perusahaan Makanan dan Minuman

yang Terdaftar di BEI Periode 2007-2010 ... 5

Tabel 2.1. Perbandingan Peneliti Terdahulu dengan Peneliti Sekarang ... 13

Tabel 3.1 Populasi... 42

Tabel 3.2 Klasifikasi Durbin Watson... 48

Tabel 4.1 Rekapitulasi Data Operating Leverage (X1) 2007-2010 ... 63

Tabel 4.2 Rekapitulasi Data Return On Investment (X2) 2007-2010 ... 65

Tabel 4.3 Rekapitulasi Data Biaya Utang (X3) 2007-2010 ... 67

Tabel 4.4 Rekapitulasi Data Struktur Keuangan (Y) 2007-2010 ... 70

Tabel 4.5 Hasil Uji Normalitas... 72

Tabel 4.6 Hasil Uji Multikolinearitas ... 74

Tabel 4.7 Hasil Uji Heteroskedastisitas... 75

Tabel 4.8 Hasil Pendugaan Parameter Regresi Linier Berganda... 76

Tabel 4.9 Hasil Analisis Hubungan Kesesuaian Model ... 78

Tabel 4.10 Koefisien Determinasi (R square / R²)... 79

Tabel 4.11 Hasil Analisis Varians Hubungan Secara Parsial ... 80

Tabel 4.12 Perbedaan Peneliti Terdahulu dengan Peneliti Sekarang... 87

Hak Cipta © milik UPN "Veteran" Jatim :

ix

Halaman

Gambar 2.1 Kerangka Pikir ... 37

Hak Cipta © milik UPN "Veteran" Jatim :

x

Minuman yang Terdaftar di Bursa Efek Indonesia Tahun

2007-2010

Lampiran 2 Tabulasi Data Return On Investment (X2) Perusahaan Makanan

dan Minuman yang Terdaftar di Bursa Efek Indonesia Tahun

2007-2010

Lampiran 3 Tabulasi Data Biaya Utang (X3) Perusahaan Makanan dan

Minuman yang Terdaftar di Bursa Efek Indonesia Tahun

2007-2010

Lampiran 4 Tabulasi Data Struktur Keuangan (Y) Perusahaan Makanan dan

Minuman yang Terdaftar di Bursa Efek Indonesia Tahun

2007-2010

Lampiran 5 Uji Normalitas dan Uji Asumsi Klasik, dengan Program SPSS 16.0

For Windows

Lampiran 6 Uji Regresi Linier Berganda, dengan Program SPSS 16.0 For

Windows

Lampiran 7 Tabulasi Data Keuangan

Hak Cipta © milik UPN "Veteran" Jatim :

xi

NIEKA AYU ANGGARENY PENDIT

ABSTRAK

Struktur keuangan merupakan salah satu faktor yang harus diperhatikan oleh suatu perusahaan. Apabila suatu perusahan menginginkan suatu struktur keuangan yang optimum, maka perusahaan tersebut harus dapat menyeimbangkan antara modal sendiri dengan modal asing. Oleh karena itu, tujuan dilakukannya penelitian ini adalah untuk menganalisis pengaruh operating leverage, return on investment dan biaya utang terhadap struktur keuangan pada perusahaan makanan dan minuman yang terdaftar di BEI.

Penggunaan data dalam penelitian ini menggunakan data sekunder berupa laporan keuangan yang tersedia di perusahaan. Dalam hal ini, penelitian menggunakan analisis regresi linier berganda dan untuk menganalisis pengaruh operating leverage, return on investment dan biaya utang terhadap struktur keuangan dilakukan dengan menggunakan uji t dan uji F.

Dari hasil penelitian ini, maka dapat dikemukakan bahwa secara uji kesesuaian model, operating leverage, return on investment dan biaya utang berpengaruh terhadap struktur keuangan. Namun, secara parsial, hanya variabel operating leverage dan return on investment yang berpengaruh terhadap struktur keuangan. Operating leverage berpengaruh positif dan return on investment berpengaruh negatif, sedangkan variabel biaya utang tidak berpengaruh terhadap struktur keuangan.

Kata kunci: Struktur Keuangan, Operating Leverage, Return On Investment dan Biaya Utang.

Hak Cipta © milik UPN "Veteran" Jatim :

xii

NIEKA AYU ANGGARENY PENDIT

Abstract: Financial structure is one factor that must be considered by a company. If a company wants an optimum financial structure, then the company should be able to balance their own capital to foreign capital. Therefore, the purpose of this study was to analyze the effect of operating leverage, return on investment and cost of debt to the financial structure of the food and beverage companies listed on the Stock Exchange.

The use of the data in this study using secondary data from financial reports that is available in the company. In this regard, studies using multiple linear regression analysis and to analyze the effect of operating leverage, return on investment and cost of debt to finance the structure is done using t test and F test.

From these results, it can be argued that the test the suitability of the model, operating leverage, return on investment and debt of cost affect financial structure. However, partial, only the variable operating leverage and return on investment that affects the financial structure. Operating leverage has positive and negative impact on investment return, while the variable debt of cost has no effect on the financial structure.

Keywords:Financial structure, Operating Leverage, Return On Investment and Debt of Cost.

Hak Cipta © milik UPN "Veteran" Jatim :

BAB I

PENDAHULUAN

1.1. Latar Belakang

Persaingan dalam dunia bisnis yang semakin ketat telah

membuat suatu perusahaan khususnya perusahaan manufaktur berusaha

meningkatkan nilai dari perusahaan. Meningkatkan nilai perusahaan

dapat dilakukan melalui peningkatan kemakmuran kepemilikan atau para

pemegang saham. Keberadaan para pemegang saham dan peranan

manajemen sangatlah penting dalam menentukan besar keuntungan yang

nantinya akan diperoleh. Suatu keputusan yang diambil manajer dalam

suatu pembelanjaan harus dipertimbangkan secara teliti sifat dan biaya

dari sumber dana yang akan dipilih, karena masing-masing sumber dana

tersebut memiliki konsekuensi finansial yang berbeda.

Pada dasarnya pemenuhan dana suatu perusahaan dapat

diperoleh dari modal sendiri yaitu sumber dana yang dihasilkan sendiri di

dalam perusahaan, misalnya dana yang berasal dari laba yang ditahan di

dalam perusahaan. Makin besar dana intern yang berasal dari laba

ditahan, maka akan memperkuat posisi keuangan perusahaan dalam

menghadapi kesulitan keuangan di waktu mendatang.

Hak Cipta © milik UPN "Veteran" Jatim :

Laba yang ditahan pemilik perusahaan akan digunakan sebagai

cadangan untuk menghadapi kesulitan yang akan timbul di waktu

mendatang dan untuk melunasi hutang perusahaan. Di samping modal

sendiri, dalam memenuhi kebutuhan dana suatu perusahaan dapat

diperoleh dari modal asing yaitu sumber dana yang berasal dari tambahan

penyertaan modal saham dan hutang. Jika dalam pemenuhan kebutuhan

dana perusahaan berasal dari modal asing, lebih mengutamakan hutang

saja, maka ketergantungan pada pihak luar akan semakin besar dan resiko

keuangannya juga semakin besar. Sebaliknya jika berdasarkan pada

modal saham saja, biayanya akan sangat mahal. Hal ini dikarenakan

timbulnya pembagian keuntungan kepada pemilik saham.

Oleh karena itu perlu diusahakan adanya keseimbangan yang

optimal antara modal asing dengan modal sendiri. Dalam memperoleh

struktur keuangan yang optimal, suatu perusahaan harus mendasarkan

pada aturan struktur keuangan konservatif yang vertikal. Pada aturan

struktur keuangan konservatif yang vertikal menghendaki agar

perusahaan tidak mempunyai jumlah modal asing yang lebih besar

daripada modal sendiri.

Untuk mengetahui struktur keuangan suatu perusahaan, maka

perlu mengetahui faktor-faktor apa saja yang mempengaruhinya.

Menurut Brigham dan Houston (2001:39) serta Weston dan Copeland

(1997:35) menyatakan bahwa variabel-variabel yang mempengaruhi

Hak Cipta © milik UPN "Veteran" Jatim :

struktur keuangan adalah struktur aktiva, pertumbuhan penjualan,

operating leverage, return on investment, karakteristik industri, sikap

manajemen, sikap pemberi pinjaman, kondisi pasar dan pengendalian.

Penulis membatasi penelitian dengan mengambil tiga variabel saja untuk

mengetahui apakah ketiga variabel tersebut mempunyai pengaruh berarti

terhadap struktur keuangan.

Operating leverage adalah penggunaan aktiva dengan biaya tetap

yaitu harapan bahwa pendapatan yang dihasilkan oleh penggunaan aktiva

itu akan cukup untuk menutupi biaya tetap dan biaya variabel. (Riyanto

2001 : 375). Operating leverage yang besar dari perusahaan ditentukan

oleh struktur aktiva yang dimiliki oleh perusahaan tersebut. Semakin

besar proporsi aktiva tetap terhadap total aktiva, maka semakin besar

pula operating leverage-nya. Semakin tinggi operating leverage, maka

semakin tinggi struktur keuangan. Hal ini dikarenakan perusahaan dapat

beroperasi dengan biaya variabel yang rendah dan dapat melakukan

penghematan biaya operasi (Sartono, 2006).

Return On Investment adalah analisis keuangan yang bersifat

keseluruhan (Munawir, 2006). Return on investment mengukur tingkat

pengembalian investasi yang telah dilakukan oleh perusahaan dengan

menggunakan seluruh dana (aktiva) yang dimilikinya. Semakin tinggi

return on investment, maka semakin tinggi pula pengembalian investasi

dan kepercayaan investor terhadap perusahaan. Apabila return on

Hak Cipta © milik UPN "Veteran" Jatim :

investment yang diperoleh perusahaan semakin tinggi, maka semakin

kecil hutang yang diperlukan dalam membelanjai usahanya. Return On

Investment yang tinggi akan membuat struktur keuangan suatu

perusahaan semakin sehat. Hal ini disebabkan karena adanya return on

investment yang tinggi, maka profit yang dihasilkan akan semakin tinggi

pula, sehingga dengan profit yang tinggi, maka akan menunjang

perusahaan dalam membelanjai aktivitasnya (Houston dan Brigham,

2001:40).

Biaya utang adalah biaya yang terkait dengan utang baru yang

telah memperhitungkan dampak penghematan pajak akibat adanya beban

bunga (Weston dan Brigham, 1989:106). Biaya utang mempunyai

pengaruh positif terhadap struktur keuangan (Jaelani, 2000 dalam Jurnal

Ekonomi UNMER Vol. 10, N0. 2, Juni 2006). Peningkatan rasio biaya

utang merupakan pertimbangan manajemen dalam mengurangi

komponen-komponen yang membentuk struktur keuangan. Biaya utang

merupakan biaya yang dapat dikurangkan untuk tujuan perpajakan dan

pengurangan tersebut sangat bernilai bagi perusahaan yang terkena tarif

pajak yang tinggi (Weston dan Brigham, 1989:175).

Namun pada penelitian ini, fenomena yang terjadi pada

perusahaan makanan dan minuman yang go public di Bursa Efek

Indonesia periode 2007-2010 adalah bahwa perusahaan makanan dan

minuman cenderung menggunakan modal asing dalam pemenuhan

Hak Cipta © milik UPN "Veteran" Jatim :

kebutuhan dananya. Dengan demikian perusahaan memiliki jumlah

hutang yang lebih besar daripada jumlah modal sendiri dan hal ini tidak

sesuai dengan teori struktur modal yang optimal dimana seharusnya

jumlah hutang perusahaan tidak boleh lebih besar daripada modal sendiri.

Tabel 1.1 Struktur Keuangan Perusahaan Manufaktur yang Terdaftar di BEI Periode 2007-2010

Struktur Keuangan (%) Periode Penelitian No Perusahaan

2007 2008 2009 2010

1 PT. Akasha Wira International, Tbk 166.39 256.50 161.35 224.89

2 PT. Aqua Golden Mississippi, Tbk. 74.43 70.92 73.20 82.59*

3 PT. Cahaya Kalbar, Tbk. 180.17 157.65 88.59 175.45

4 PT. Davomas Abadi, Tbk 226.62 437.30 527.82 195.94

5 PT. Delta Djakarta, Tbk. 28.69 33.54 27.25 19.95

6 PT. Fast Food Indonesia, Tbk. 66.82 62.63 62.95 54.18

7 PT. Indofood Sukses Makmur, Tbk. 261.38 308.37 245.06 133.59

8 PT. Mayora Indah, Tbk. 72.57 132.27 102.64 118.47

9 PT. Multi Bintang Indonesia, Tbk. 214.46 173.49 844.13 141.27

10 PT. Nippon Indosari Corpindo, Tbk. 91.89 136.08 106.73 24.77

11 PT. Pioneerindo Gourmet International, Tbk. 6,443.99 1,527.92 409.34 186.09

12 PT. Prasidha Aneka Niaga, Tbk. 213.59 163.39 144.02 160.23

13 PT. Sekar Laut, Tbk. 89.53 99.67 72.90 68.53

14 PT. Siantar Top, Tbk. 44.29 72.45 35.65 45.16

PT. Sinar Mas Agro Resource And . 15

Technology (SMART), Tbk 128.53 117.14 112.82 113.94

16 PT. Tiga Pilar Sejahtera Food, Tbk. 126.24 160.22 146.10 233.93

17 PT. Tunas Baru Lampung, Tbk. 162.38 214.78 209.15 195.23

PT. Ultrajaya Milk Industry &. 18

Company, Tbk. 63.83 53.20 45.16 54.35

Sumber : Laporan Keuangan per 31 Desember Perusahaan Makanan dan Minuman yg terdaftar di BEI

(*) per 31 Juli 2010

Berdasarkan tabel di atas dapat dilihat sepanjang periode

2007-2010 bahwa lebih dari 50% perusahaan makanan dan minuman yang

terdaftar di Bursa Efek Indonesia memiliki hutang yang lebih besar

Hak Cipta © milik UPN "Veteran" Jatim :

dibandingkan dengan modal sendiri. Hal ini tampak pada perusahaan

yang prosentase struktur keuangannya melebihi 100%.

Sesuai dengan latar belakang dan fenomena yang terjadi pada

perusahaan makanan dan minuman yang terdaftar di Bursa Efek

Indonesia, maka judul yang akan diteliti dalam penelitian ini adalah

“Analisis Pengaruh Operating Leverage, Return On Investment dan

Biaya Utang Terhadap Struktur Keuangan Pada Perusahaan

Makanan dan Minuman Yang Terdaftar Di BEI”.

1.2. Perumusan Masalah

a. Apakah operating leverage mempunyai pengaruh terhadap struktur

keuangan ?

b. Apakah return on investment mempunyai pengaruh terhadap

struktur keuangan ?

c. Apakah biaya utang mempunyai pengaruh terhadap struktur

keuangan ?

1.3. Tujuan Penelitian

Sesuai dengan masalah yang telah dikemukakan, tujuan yang

ingin dicapai dalam penelitian ini adalah :

a. Untuk menganalisis pengaruh operating leverage terhadap struktur

keuangan.

Hak Cipta © milik UPN "Veteran" Jatim :

b. Untuk menganalisis pengaruh return on investment terhadap struktur

keuangan.

c. Untuk menganalisis pengaruh biaya utang terhadap struktur

keuangan.

1.4. Manfaat Penelitian

Penelitian ini diharapkan bermanfaat :

a. Bagi Perusahaan

Hasil dari penelitian ini diharapkan dapat dipergunakan sebagai

sumbangan pemikiran dan memberikan informasi tentang

faktor-faktor yang mempengaruhi struktur keuangan bagi manajemen

perusahaan dalam rangka mengambil kebijakan yang berkaitan

dengan pendanaan melalui hutang.

b. Bagi Pihak Lain

Sebagai bahan informasi tambahan bagi pembaca lain yang ingin

lebih mengetahui tentang faktor-faktor yang mempengaruhi struktur

keuangan.

c. Bagi Peneliti Lain

Sebagai referensi bagi peneliti lain yang tertarik ingin

melakukan penelitian di bidang yang sama.

Hak Cipta © milik UPN "Veteran" Jatim :

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Hasil penelitian dari peneliti-peneliti terdahulu yang relevan

untuk dikaji dalam penelitian penulis adalah sebagai berikut:

1) Andjarwati, Sri dan Chandrarin, Grahita (Jurnal Ekonomi

UNMER, Vol. 10, No. 2, Juni 2006)

a. Judul

“Analisis Faktor-faktor yang Mempengaruhi Struktur

Keuangan pada Perusahaan-perusahaan Manufaktur yang Go

Public di BEJ”

b. Perumusan Masalah

Apakah struktur aktiva, tingkat pertumbuhan penjualan,

ukuran perusahaan, derajat operating leverage, biaya utang, laba

ditahan dan risiko keuangan berpengaruh signifikan terhadap

struktur keuangan perusahaan manufaktur yang go public di BEJ

periode 1999-2002.

c. Teknik Analisis

Teknik analisis yang digunakan adalah analisis regresi

berganda.

Hak Cipta © milik UPN "Veteran" Jatim :

d. Hasil Penelitian

Hasil penelitian secara parsial maupun simultan, ketujuh

variabel tersebut berpengaruh terhadap struktur keuangan.

2) Hidayati, Laili (2001)

a. Judul

“Analisis Faktor-faktor yang Mempengaruhi Struktur

Keuangan Perusahaan Manufaktur yang Go Public di Indonesia”

b. Perumusan Masalah

1. Bagaimana pengaruh masing-masing variabel fixed aset

ratio, market to book ratio, firm size, corporation tax rate,

non debt tax shields ratio, profitability, firm age, volatility,

dan asset uniqueness, terhadap faktor leverage?

2. Bagaimana pengaruh semua variabel fixed aset ratio,

market to book ratio, firm size, corporation tax rate, non

debt tax shields ratio, profitability, firm age, volatility, dan

asset uniqueness, terhadap faktor leverage?

c. Teknik Analisis

Teknik analisis yang digunakan adalah cross section.

d. Hasil Penelitian

Membuktikan bahwa firm size dan profitability secara

konsisten signifikan dan negatif terhadap faktor leverage. fixed

Hak Cipta © milik UPN "Veteran" Jatim :

aset ratio, market to book ratio, corporation tax rate, non debt

tax shields, firm age, dan volatility memberikan hasil yang tidak

konsisten pada delapan persamaan regresi. Sedangkan, non debt

tax shields ratio dan asset uniqueness tidak terbukti

berpengaruh terhadap keputusan struktur keuangan.

3) Sunarwi (2010)

a. Judul

“Analisis Faktor-faktor yang Mempengaruhi Struktur

Modal pada serta Dampak Struktur Modal terhadap Return

Saham Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia Periode 2006-2008 (Studi Kasus pada Sektor Food

And Beverage)”

b. Perumusan Masalah

Apakah pertumbuhan asset, ukuran perusahaan,

profitabilitas, dan risiko bisnis, terhadap struktur modal serta

pengaruh struktur modal terhadap return saham perusahaan

manufaktur pada sektor food and beverage

c. Teknik Analisis

Teknik analisis yang digunakan adalah regresi linier

berganda

d. Hasil Penelitian

Hak Cipta © milik UPN "Veteran" Jatim :

Hasil analisis data atau analisis jalur pada model pertama

menunjukkan bahwa pertumbuhan asset dan profitabilitas tidak

memiliki pengaruh signifikan, sedangkan risiko bisnis memiliki

pengaruh signifikan, dan ukuran perusahaan berpengaruh

signifikan terhadap struktur modal. Sedangkan pada

model kedua menunjukkan bahwa struktur modal tidak memiliki

pengaruh signifikan terhadap return saham.

4) P., Ni Putu Ayu E. P (2008)

a. Judul

“Analisis Pengaruh Operating Leverage, ROI dan Biaya

Utang Terhadap Struktur Keuangan pada Perusahaan Makanan

dan Minuman yang Go Public di BEJ”

b. Perumusan Masalah

Apakah operating leverage, return on investment, dan biaya

utang mempunyai pengaruh terhadap struktur keuangan ?

c. Teknik Analisis

Teknik analisis yang digunakan adalah regresi linier

berganda

d. Hasil Penelitian

Bahwa secara simultan, operating leverage, return on

investment dan biaya utang berpengaruh signifikan

Hak Cipta © milik UPN "Veteran" Jatim :

terhadap struktur keuangan. Namun, secara parsial, hanya

variabel return on investment dan biaya utang yang

berpengaruh signifikan terhadap struktur keuangan.

Hak Cipta © milik UPN "Veteran" Jatim :

Tabel 2.1 Perbandingan Peneliti Terdahulu dengan Peneliti Sekarang

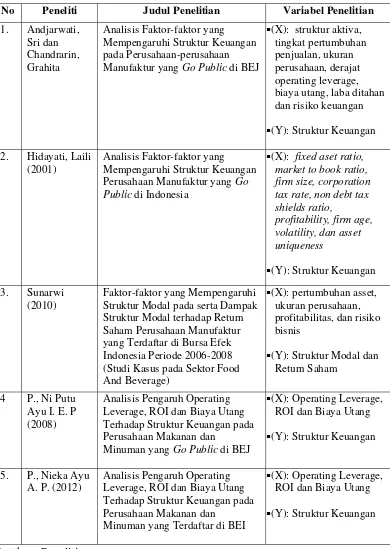

No Peneliti Judul Penelitian Variabel Penelitian

1. Andjarwati, Sri dan

Chandrarin, Grahita

Analisis Faktor-faktor yang Mempengaruhi Struktur Keuangan pada Perusahaan-perusahaan

Manufaktur yang Go Public di BEJ

(X): struktur aktiva, tingkat pertumbuhan penjualan, ukuran perusahaan, derajat operating leverage, biaya utang, laba ditahan dan risiko keuangan

(Y): Struktur Keuangan

2. Hidayati, Laili

(2001)

Analisis Faktor-faktor yang Mempengaruhi Struktur Keuangan

Perusahaan Manufaktur yang Go

Public di Indonesia

(X): fixed aset ratio, market to book ratio, firm size, corporation tax rate, non debt tax shields ratio,

profitability, firm age, volatility, dan asset uniqueness

(Y): Struktur Keuangan

3. Sunarwi (2010)

Faktor-faktor yang Mempengaruhi Struktur Modal pada serta Dampak Struktur Modal terhadap Return Saham Perusahaan Manufaktur

yang Terdaftardi Bursa Efek

Indonesia Periode 2006-2008 (Studi Kasus pada Sektor Food And Beverage)

(X): pertumbuhan asset, ukuran perusahaan, profitabilitas, dan risiko bisnis

(Y): Struktur Modal dan Return Saham

4 P., Ni Putu

Ayu I. E. P (2008)

Analisis Pengaruh Operating Leverage, ROI dan Biaya Utang Terhadap Struktur Keuangan pada Perusahaan Makanan dan

Minuman yang Go Public di BEJ

(X): Operating Leverage, ROI dan Biaya Utang

(Y): Struktur Keuangan

5. P., Nieka Ayu

A. P. (2012)

Analisis Pengaruh Operating Leverage, ROI dan Biaya Utang Terhadap Struktur Keuangan pada Perusahaan Makanan dan

Minuman yang Terdaftar di BEI

(X): Operating Leverage, ROI dan Biaya Utang

(Y): Struktur Keuangan

Sumber : Peneliti

Hak Cipta © milik UPN "Veteran" Jatim :

2.2. Landasan Teori

Pada dasarnya setiap kegiatan operasi perusahaan dilakukan

untuk mencapai tujuan perusahaan, yaitu maksimalisasi kemakmuran

pemilik melalui peningkatan nilai perusahaan. Dalam rangka pencapaian

tujuan perusahaan tersebut, tentunya tidak lepas dari aspek keuangan.

Oleh karena itu, dalam mengelola keuangan perusahaan perlu

menerapkan manajemen yang baik yaitu terjadi perimbangan antara

aktiva dan pasiva.

2.2.1. Pengertian Manajemen Keuangan

Manajemen keuangan menurut Suad Husnan (2004:3)

merupakan manajemen terhadap fungsi-fungsi keuangan. Fungsi-fungsi

keuangan mempunyai berbagai kegiatan yang perlu dijalankan. Meskipun

kegiatan-kegiatan ini mungkin berbeda-beda antara suatu perusahaan

dengan perusahaan lain, tetapi sebenarnya kita bisa mengambil fungsi

pokoknya yang merupakan kegiatan utama bagi seorang manajer.

Menurut Hardjopranoto (2000:15), fungsi pokok seorang manajer

keuangan adalah melakukan analisa dan perencanaan keuangan,

membuat putusan investasi dan pendanaan. Analisa dan perencanaan

keuangan berkaitan dengan pengawasan kondisi keuangan perusahaan,

melakukan investasi kenaikan atau penurunan kapasitas produksi dan

menentukan berapa besarnya dana yang dibutuhkan untuk membiayai

Hak Cipta © milik UPN "Veteran" Jatim :

kegiatan perusahaan. Analisis ini dilakukan berdasarkan neraca dan

laporan laba rugi perusahaan.

Fungsi lainnya adalah melakukan putusan investasi. Aktivitas

putusan investasi yang dilakukan manajer keuangan adalah menentukan

tipe dan komposisi aktiva perusahaan, baik berupa aktiva lancar maupun

aktiva tetap. Aktivitas ini berkaitan dengan mengelola tingkat optimal

dari tipe-tipe aktiva lancar, serta pembelian dan penggantian aktiva tetap.

Fungsi selanjutnya adalah putusan pembiayaan. Putusan pembiayaan

berkaitan dengan komposisi pembiayaan jangka panjang dan jangka

pendek yang paling tepat. Selain itu juga menentukan sumber dana secara

efektif.

Manajer keuangan melakukan fungsi dalam rangka membantu

pencapaian tujuan perusahaan. Penjabaran tujuan tersebut di dalam suatu

formulasi yang tegas dan jelas dapat membantu bahkan dapat menjadi

kunci berhasilnya perusahaan untuk memperoleh posisi di masa depan.

Menurut Indriyo (1994:4), dalam hal ini tujuan yang diperhitungkan oleh

perusahaan adalah memaksimumkan nilai dari perusahaan. Tujuan ini

dapat pula diartikan sebagai maksimilisasi dari kesejahteraan, dan

kesejahteraan adalah merupakan nilai sekarang dari perusahaan ini

terhadap prospek masa depannya. Bila perusahaan dapat memberikan

harapan nilai yang besar di masa depan, maka perusahaan akan

memperoleh nilai yang tinggi pada saat itu. Namun sebaliknya, bila

Hak Cipta © milik UPN "Veteran" Jatim :

perusahaan tidak mampu memberikan harapan yang mantap terhadap

nilai di masa depan, tentu saja akan dinilai rendah oleh pemilik

perusahaan. Oleh sebab itu, penentuan tujuan memaksimumkan nilai

perusahaan ini sangat penting. Hal ini disebabkan karena tanpa tujuan ini,

seorang manajer tidak bisa menyatakan apakah fungsi-fungsi tersebut

tepat atau tidak. Dengan kata lain, apakah analisa dan perencanaan

keuangan, membuat putusan investasi dan membuat putusan pendanaan

tepat atau tidak. Jadi, semua fungsi tersebut harus diartikan dengan tujuan

memaksimumkan nilai perusahaan tersebut.

2.2.2. Pengertian Laporan Keuangan

Laporan keuangan (financial statement) merupakan gambaran

untuk mengetahui kondisi keuangan suatu perusahaan di waktu tertentu.

Menurut Munawir (1998:1), pada mulanya laporan keuangan bagi suatu

perusahan hanyalah sebagai alat penguji dari pekerjaan bagian

pembukuan, tetapi untuk selanjutnya laporan keuangan tidak hanya

sebagai alat penguji. Namun, juga sebagai dasar untuk dapat menentukan

atau menilai posisi keuangan suatu perusahaan, di mana dengan hasil

analisa tersebut diketahui keadaan dan perkembangan keuangan, serta

dapat mengetahui hasil-hasil keuangan yang telah dicapai di waktu-waktu

yang lalu dan waktu yang berjalan. Selain itu juga, dengan adanya

laporan keuangan, kita dapat mengetahui kelemahan-kelemahan dari

Hak Cipta © milik UPN "Veteran" Jatim :

suatu perusahaan. Seperti yang ada pada penelitian ini, yang menyatakan

bahwa kelemahan perusahaan makanan dan minuman adalah penggunaan

modal asing yang lebih besar dari modal sendiri. Setelah mengetahui

kelemahan-kelemahan yang dimiliki, maka diusahakan agar dalam

penyusunan rencana untuk tahun mendatang kelemahan-kelemahan

tersebut dapat diperbaiki.

Laporan keuangan suatu perusahaan terdiri dari laporan posisi

keuangan dan laporan laba rugi. Umumnya kedua laporan keuangan

tersebut disajikan setahun sekali (akhir tahun atau pada bulan Desember),

meskipun sekarang ada kecenderungan untuk makin sering penyajiannya

(misalnya setiap triwulan). Berikut penjelasan dari kedua laporan

keuangan tersebut.

1. Neraca (Laporan Posisi Keuangan)

Menurut Sutojo (2000:1), neraca adalah laporan keuangan yang

melaporkan secara ringkas jenis dan jumlah harta atas aktiva,

kewajiban atau hutang dan modal. Jadi, dengan adanya neraca, dapat

diperoleh atau diketahui gambaran mengenai posisi keuangannya.

2. Laporan laba rugi

Menurut Sutojo (2000:2), laporan laba rugi adalah laporan

ringkas tentang jenis dan hasil penjualan yang diperoleh perusahaan

pada masa tertentu, pengeluaran pada masa itu dan kerugian yang

diderita. Jadi, dengan laporan laba rugi, dapat memberikan gambaran

Hak Cipta © milik UPN "Veteran" Jatim :

tentang perkembangan usaha perusahaan yang bersangkutan dalam

suatu periode.

2.2.3. Pengertian Struktur Keuangan

Menurut Sawir (2005 : 10), struktur keuangan adalah bagaimana

cara perusahaan mendanai aktivanya. Aktiva perusahaan didanai dengan

hutang jangka pendek, jangka panjang, dan modal pemegang saham,

sehingga seluruh sisi aktiva dari neraca memperlihatkan struktur

keuangan. Sedangkan struktur modal adalah pendanaan permanen yang

terdiri dari hutang jangka panjang, saham preferen, dan modal pemegang

saham. Nilai buku dari modal pemegang saham terdiri dari saham biasa,

modal disetor atau surplus modal dan akumulasi laba ditahan. Struktur

modal merupakan bagian dari struktur keuangan.

Menurut Riyanto (2001: 22) struktur modal adalah pembelanjaan

permanen dimana mencerminkan perimbangan antara hutang jangka

panjang dengan modal sendiri. Struktur modal tercermin pada hutang

jangka panjang dengan unsur-unsur modal sendiri. Menurut Riyanto

(2001:22) berpendapat bahwa struktur keuangan mencerminkan cara

bagaimana aktiva-aktiva perusahaan dibelanjai dan merupakan

perimbangan antara keseluruhan modal asing (jangka panjang maupun

jangka pendek) dengan jumlah modal sendiri.

Hak Cipta © milik UPN "Veteran" Jatim :

Salah satu masalah penting yang dihadapi oleh suatu perusahaan

adalah hubungan antara struktur keuangan dan nilai perusahaan.

Keputusan untuk memilih sumber pembiayaan merupakan keputusan

bidang keuangan yang penting bagi perusahaan. Apabila dana yang

dimiliki perusahaan tidak mencukupi (modal sendiri), maka perusahaan

haruslah mencari perubahan dana untuk menjalankan usahanya.

Dalam hubungannya dengan struktur keuangan, maka tekanan

yang diberikan adalah pada penentuan komposisi modal jangka panjang,

yaitu perbandingan antara hutang jangka panjang dengan modal sendiri

yang digunakan perusahaan. Struktur keuangan dalam akuntansi adalah

jumlah relatif dari kewajiban dan modal perusahaan untuk memperoleh

gambaran dari mana perusahaan tersebut dibiayai.

Jika masing-masing pendapat tersebut di atas diamati dengan

seksama, maka dapat ditarik kesimpulan bahwa, yang dimaksud dengan

struktur keuangan adalah perimbangan antara modal sendiri baik yang

berasal dari sumber internal maupun eksternal dengan modal sendiri,

modal asing atau hutang jangka panjang serta sumber-sumber dana lain

yang dipergunakan dalam pembelanjaan perusahaan. Dalam batasan

tersebut tidak termasuk di dalamnya hutang jangka pendek yang bersifat

sementara.

Struktur keuangan tersebut merupakan suatu proses yang

dinamis atau interpendensi budgeting dan keputusan pembelian

Hak Cipta © milik UPN "Veteran" Jatim :

(financial decision) yang akan memaksimumkan rentabilitas perusahaan,

yang diharapkan pemilik perusahaan dengan perimbangan-perimbangan

yang ada. Pilihan struktur permodalan sangat penting, dikarenakan

adanya suatu perbandingan antara hutang dan modal sendiri pada tingkat

arus operasi, yang mampu di dalam meningkatkan atau memaksimumkan

keuntungan suatu perusahaan.

Dalam menentukan struktur keuangan, ada dua macam

pengukuran. Pertama, adalah rasio modal sendiri dan total hutang, yaitu

rasio yang mengukur hubungan antara jumlah modal sendiri (termasuk

saham preferen) dengan total hutang (hutang lancar maupun hutang

jangka pendek). Kedua, struktur keuangan adalah rasio antara modal

sendiri dan hutang jangka panjang, yaitu rasio yang mengukur kontribusi

relatif dan modal sendiri serta hutang jangka panjang dalam struktur

permodalan perusahaan. Struktur keuangan dapat dihitung dengan rumus

sebagai berikut:

Struktur Keuangan = Total Hutang x 100 %

Modal Sendiri

Dari keterangan di atas, dapat disimpulkan bahwa hutang jangka

pendek tidak termasuk komponen struktur modal. Jadi, perbedaan pokok

antara struktur modal dengan struktur keuangan adalah bagian neraca

secara keseluruhan, sedangkan struktur modal merupakan bagian kanan

neraca dikurangi hutang jangka pendek..

Hak Cipta © milik UPN "Veteran" Jatim :

Struktur keuangan mencerminkan bagaimana aktiva-aktiva

perusahaan dibelanjai. Dengan demikian, struktur keuangan tercerminkan

pada keseluruhan pasiva dalam neraca. Selain itu, struktur keuangan juga

mencerminkan perimbangan antara keseluruhan modal asing dan jumlah

modal sendiri.

2.2.4. Faktor-faktor yang Mempengaruhi Struktur Keuangan

Menurut Brigham dan Houston (2001:39) serta menurut Weston

dan Copeland (1997:35), ada beberapa faktor yang mempengaruhi

struktur keuangan yaitu karakteristik industri, pertumbuhan penjualan,

struktur aktiva, sikap manajemen, sikap pemberi pinjaman, operating

leverage, return on investment, kondisi pasar dan pengendalian. Dari

sekian banyak faktor yang mempengaruhi struktur keuangan, namun

dalam penelitian kali ini, peneliti hanya menggunakan perbedaan

literatur, maka penelitian membatasi variabel yang digunakan.

Faktor-faktor tersebut adalah operating leverage, return on investment dan biaya

utang. Faktor-faktor yang tidak diukur diantaranya adalah

karakteristik industri, kondisi pasar, pertumbuhan penjualan,

pengendalian, sikap manajemen dan sikap pemberi pinjaman tidak

dianalisa dalam penelitian ini.

Hak Cipta © milik UPN "Veteran" Jatim :

2.2.4.1. Operating Leverage

Operating leverage adalah penggunaan aktiva dengan biaya tetap

yaitu harapan bahwa pendapatan yang dihasilkan oleh penggunaan aktiva

itu akan cukup untuk menutupi biaya tetap dan biaya variabel. (Riyanto

2001 : 375).

Dengan mengetahui besarnya operating leverage, perusahaan

dapat menentukan proporsi hutang yang harus digunakan. Menurut

Weston dan Copeland (1997:30), operating leverage dapat didefinisikan

sebagai berikut: “Seberapa jauh perubahan tertentu dari volume

penjualan berpengaruh pada laba operasi bersih.”

Besarnya operating leverage dari perusahaan ditentukan oleh

stuktur aktiva yang dimiliki oleh perusahaan tersebut. Semakin besar

proporsi dari aktiva tetap terhadap total aktiva, maka semakin besar pula

operating leverage-nya. Sebab semakin besar proporsi aktiva tetap yang

dimiliki, maka semakin besar beban tetap berupa pengukuran yang

ditanggung perusahaan. Menurut Firdiansyah (1998:10), semakin tinggi

operating leverage yang dicapai oleh perusahaan, maka perusahaan yang

bersangkutan akan semakin sedikit menggunakan hutang untuk

membelanjai usahanya.

Perusahaan-perusahaan yang dapat beroperasi dengan biaya

variabel yang rendah, maka perusahaan tersebut akan dapat melakukan

penghematan-penghematan biaya operasi di mana operating leverage

Hak Cipta © milik UPN "Veteran" Jatim :

tinggi, maka perusahaan memiliki resiko usaha yang kecil sehingga

struktur keuangan perusahaan tersebut akan semakin baik. Hal ini

sejalan dengan pendapat Sartono (1998), yang menyatakan bahwa

perusahaan menggunakan peralatan yang bersifat labour saving atau

capital intense ve dalam operasi variabel yang relatif rendah. Keadaan

ini akan menghasilkan operating leverage tinggi, sehingga perubahan

penjualan mengakibatkan perubahan laba bersih sebelum bunga dan

pajak dalam persentase yang lebih besar.

Menurut Suad Husnan (2004), operating leverage terjadi pada

saat perusahaan menggunakan aktiva yang menimbulkan beban tetap

yang harus ditutup dari hasil operasinya. Jadi, semakin besar aktiva

yang dimiliki perusahaan, maka akan semakin besar pada pengaruhnya

operating leverage. Hal ini disebabkan karena semakin besar aktiva,

maka semakin besar beban tetap berupa penyusutan.

Menurut Lukman Syamsuddin (2007 : 107) operating leverage dapat

didefinisikan sebagai kemampuan perusahaan di dalam menggunakan

fixed operating cost untuk memperbesar pengaruh dari perubahan

volume penjualan terhadap earning before interest and tax (EBIT).

Operating leverage selalu ada jika perusahaan memiliki biaya

operasional tetap, berapapun volumenya. Perusahaan menanggung biaya

operasional tetap dengan harapan volume penjualan akan menghasilkan

Hak Cipta © milik UPN "Veteran" Jatim :

pendapatan lebih dari cukup untuk menutup semua biaya operasional

tetap dan variabel.

Dengan demikian, penggunaan operating leverage terjadi pada

setiap perusahaan yang di dalam operasinya dibebani biaya tetap, seperti

biaya penyusutan, biaya administrasi dan biaya penjualan. Hanya saja,

intensitasnya lebih besar terjadi pada perusahaan yang operasinya

banyak menggunakan aktiva tetap, seperti mesin, gedung dan alat

angkut. Jadi, dapat dikatakan bahwa operating leverage akan terjadi

pada setiap perusahaan yang di dalam operasinya mempunyai biaya

tetap yang harus ditutup dengan volume produksi yang dihasilkan.

Menurut Gitman (2000:513), operating leverage dapat dihitung dengan

rumus:

Operating Leverage = Laba Sebelum Bunga dan Pajak (EBIT) x 100 %

Penjualan

Dengan kata lain, biaya tetap merupakan leverage yang dapat

mengakibatkan pendapatan menjadi lebih besar, jika terjadi peningkatan

dalam volume penjualan. Perubahan penjualan sebelum bunga dan pajak

yang besar ini terjadi, jika penggunaan operating leverage didukung

oleh pemasaran hasil produksi yang lancar (Weston dan Brigham,

1981:229). Sebaliknya, mengakibatkan pendapatan semakin berkurang

bahkan kerugian apabila pemasaran hasil produksinya mengalami

Hak Cipta © milik UPN "Veteran" Jatim :

hambatan (Weston dan Brigham, 1981:290). Menurut Van Horne

(1997:772), operating leverage merupakan komponen dari resiko usaha.

2.2.4.2. Return On Investment (ROI)

Menurut Munawir (2002:89), return on investment dalam analisa

keuangan mempunyai arti yang sangat penting sebagai salah satu teknik

analisa keuangan yang bersifat menyeluruh. Return on investment

merupakan pengukuran kemampuan perusahaan secara keseluruhan di

dalam menghasilkan laba dengan jumlah keseluruhan aktiva yang

tersedia di dalam perusahaan. Semakin tinggi return on investment,

maka semakin baik keadaan suatu perusahaan (Syamsudin, 1992:70).

Return on investment merupakan teknik analisa yang lazim digunakan

oleh manajer perusahaan untuk mengukur efektivitas dari keseluruhan

operasi perusahaan. Return on investment mengukur tingkat

pengembalian investasi yang telah dilakukan oleh perusahaan dengan

menggunakan seluruh dana (aktiva) yang dimilikinya.

Return on investment adalah salah satu bentuk rasio

profitabilitas yang dapat mengukur kemampuan perusahaan dengan

keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk

operasi perusahaan untuk menghasilkan keuntungan. Return on

investment adalah rasio yang digunakan untuk mengukur hubungan

antar laba yang diperoleh dan investasi yang diinginkan untuk

Hak Cipta © milik UPN "Veteran" Jatim :

menghasilkan laba. Return on investment adalah kemampuan

perusahaan menghasilkan keuntungan yang digunakan untuk menutup

investasi yang dikeluarkan laba. Semakin tinggi return on investment,

maka semakin tinggi tingkat kepercayaan investor terhadap perusahaan

Return on investment yang tinggi membuat struktur keuangan

perusahaan semakin sehat. Hal ini disebabkan karena adanya return on

investment yang tinggi, profit yang dihasilkan juga semakin tinggi,

sehingga dengan profit yang tinggi, akan menunjang perusahaan dalam

membelanjai aktivitasnya (Houston dan Brigham, 2001:40). Menurut

Syamsudin (1992:63), return on investment dapat dihitung dengan

rumus:

Return On Investment = Laba Setelah Pajak (EAT) x 100 %

Total Aktiva

Dalam hal ini, dituntut penggunaan sumber-sumber dalam

perusahaan berupa tenaga kerja dan fasilitas-fasilitas yang dimiliki

perusahaan secara tepat, sehingga modal di dalam perusahaan dapat

digunakan secara efisien. Berdasarkan uraian di atas, maka dapat

diambil kesimpulan, bahwa tingkat return on investment yang dicapai

perusahaan adalah penting, karena efisien tidaknya penggunaan modal

kerja dalam perusahaan dapat diukur dari besarnya tingkat return on

investment. Menurut Riyanto (1998:336), semakin tinggi return on

investment yang diperoleh perusahaan, maka semakin kecil hutang yang

diperlukan oleh perusahaan dalam membelanjai usahanya.

Hak Cipta © milik UPN "Veteran" Jatim :

Menurut Firdiansyah (1998:10), menyatakan bahwa bila

keuntungan perusahaan semakin besar, maka struktur keuangan semakin

baik, karena pos aktiva lancar yang dimiliki oleh perusahaan semakin

besar dan perusahaan semakin sedikit menggunakan hutang untuk

membelanjai usahanya. Hal ini sejalan dengan pendapat Munawir

(2002:88), pada perusahaan dagang yang menunjukkan hubungan

tingkat keuntungan dengan struktur keuangan negatif. Perusahaan

dengan rate of return yang tinggi akan cenderung menggunakan

proporsi hutang relatif kecil, karena kebutuhan dana dapat dibelanjai

dari laba ditahan.

2.2.4.3. Biaya Utang (BIHUT)

Biaya utang adalah biaya yang terkait dengan utang baru yang

telah memperhitungkan dampak penghematan pajak akibat adanya

beban bunga (Weston dan Brigham, 1989:106). Biaya utang mempunyai

pengaruh positif terhadap struktur keuangan (Jaelani, 2000 dalam Jurnal

Ekonomi UNMER Vol. 10, No. 2, Juni 2006). Peningkatan rasio biaya

utang merupakan pertimbangan manajemen dalam mengurangi

komponen-komponen yang membentuk struktur keuangan. Biaya utang

merupakan biaya yang dapat dikurangkan untuk tujuan perpajakan dan

pengurangan tersebut sangat bernilai bagi perusahaan yang terkena tarif

pajak yang tinggi (Weston dan Brigham, 1989:175). Perubahan biaya

Hak Cipta © milik UPN "Veteran" Jatim :

utang akan diikuti naiknya struktur keuangan, karena bunga (biaya

utang) bersifat deductible, maka hal itu memperkecil biaya utang yang

sesungguhnya. Perusahaan yang menggunakan utang akan mendapatkan

penghematan pajak dari beban bunga utang, akibatnya perusahaan

menggunakan sumber dana dari utang lebih besar. Menurut Jaelani

(2000), biaya utang dapat dihitung dengan rumus:

Biaya Utang = Beban Bunga x 100 % Beban Pajak

Menurut Gordon dan Lintner dalam Weston dan Copeland

(1997: 222), biaya modal laba ditahan (ks) akan naik jika pembagian

dividen jumlahnya diperkecil. Hal ini terjadi karena investor lebih yakin

terhadap pembagian dividen daripada peningkatan nilai modal (capital

gain) yang dihasilkan dari laba ditahan pada masa yang akan datang.

Awat (1999: 115) menyebutkan bahwa financial leverage merupakan

ukuran bagi risiko keuangan dan dapat diketahui dari biaya tetap dari

dana hutang (fixed financing charges) yang digunakan. Semakin besar

penggunaan financial leverage, maka semakin tinggi financial risk

sehingga biaya modal juga akan tinggi.

Total biaya modal menunjukkan besarnya kompensasi atau

pengembalian yang dituntut oleh investor atas modal yang

diinvestasikan di perusahaan. Besarnya kompensasi tergantung pada

tingkat risiko perusahaan yang bersangkutan, dengan asumsi bahwa

Hak Cipta © milik UPN "Veteran" Jatim :

investor tidak suka dengan risiko (risk averse), semakin tinggi tingkat

risiko, semakin tinggi tingkat pengembalian yang dituntut investor.

Modal berasal dari dua sumber dana yaitu hutang dan ekuitas.

Kompensasi yang diterima oleh pemilik ekuitas adalah dalam bentuk

dividen dan capital gain. Besarnya tingkat biaya modal pada persamaan

di atas ditentukan berdasarkan rata-rata tertimbang dari tingkat bunga

setelah pajak dan tingkat biaya modal atas ekuitas, sesuai dengan

proporsi hutang dan ekuitas pada struktur modal perusahaan. Beban

bunga atas hutang tercermin di dalam laporan rugi-laba sedangkan biaya

modal atas ekuitas tidak diperhitungkan di dalam laporan tersebut.

Melalui penilaian perusahaan dapat memilih strategi dan struktur

keuangannya, menentukan pemangkasan terhadap unit-unit bisnis yang

tidak produktif, menetapkan balas jasa (reward) internal dan

menentukan harga saham secara wajar.

Stern and Stewart (1998: 2) menyatakan sebagai berikut: Selama

ini belum dirasakan adanya suatu metode penilaian yang secara akurat

dan komprehensif mampu memberikan penilaian secara wajar atas

kondisi suatu perusahaan.

2.2.5. Pengertian Struktur Keuangan (SK) dan Struktur Modal (SM)

Dalam pembahasan mengenai struktur modal, maka yang terjadi

perhatian utama adalah penggunaan modal berdasarkan jenisnya, karena

Hak Cipta © milik UPN "Veteran" Jatim :

persoalan struktur modal adalah persoalan penentuan komposisi antara

modal asing yang berupa hutang jangka panjang dan modal sendiri. Akan

tetapi, struktur modal mempunyai hubungan dengan struktur keuangan.

Hal ini disebabkan struktur modal merupakan bagian dari struktur

keuangan. Menurut Riyanto (1998:22), struktur modal adalah

pembelanjaan permanen di mana mencerminkan perimbangan antara

hutang jangka panjang dan modal sendiri.

Apabila struktur keuangan tercermin pada keseluruhan pasiva

dalam neraca, maka struktur modal hanya tercermin pada hutang jangka

panjang dan modal sendiri. Struktur modal adalah paduan sumber dana

jangka panjang yang digunakan oleh perusahaan. Struktur keuangan

adalah paduan semua pos yang muncul di sisi kanan neraca perusahaan

(Keown, 2000:542). Menurut Weston dan Copeland (1997:3), struktur

keuangan adalah bagaimana cara perusahaan membiayai aktivanya.

Struktur keuangan dapat dilihat pada seluruh sisi kanan neraca yang

terdiri dari hutang jangka pendek, jangka panjang dan modal pemegang

saham.

Struktur modal adalah pembiayaan permanen yang terdiri dari

hutang jangka panjang, saham preferen dan modal pemegang saham.

Struktur modal adalah perimbangan antara hutang dan modal sendiri

(Gitman, 1988:442). Jadi, struktur modal suatu perusahaan merupakan

sebagian dari struktur keuangannya. Menurut Sartono (1998:179),

Hak Cipta © milik UPN "Veteran" Jatim :

struktur modal adalah perimbangan jangka panjang dan saham preferen

dengan modal sendiri di luar jangka pendek. Modal sendiri termasuk

saham biasa dan laba ditahan. Struktur keuangan tercermin dalam sisi

kanan suatu neraca yang mencerminkan komposisi sumber dana yang

dipergunakan untuk biaya asset perusahaan (Riyanto, 2001;22).

Dengan demikian, dapat ditarik suatu kesimpulan, bahwa yang

dimaksud struktur modal adalah bagian dari struktur keuangan di mana

mencerminkan perimbangan antara hutang jangka panjang dengan modal

sendiri.

2.2.6. Pengaruh Operating Leverage Terhadap Struktur Keuangan

Menurut Weston dan Brigham (1989:175), operating leverage

mempunyai pengaruh positif terhadap struktur keuangan. Alokasi dana

yang diinvestasikan pada sejumlah besar aktiva tetap akan berdampak

pada meningkatnya biaya operasi tetap dan depresiasi, karena keputusan

investasi berkaitan dengan keputusan penentuan sumber dana. Perusahaan

dengan leverage operasi yang lebih kecil, lebih mampu untuk

memperbesar leverage keuangan, karena interaksi leverage operasi dan

leverage keuanganlah yang mempengaruhi penurunan penjualan terhadap

laba operasi dan arus kas bersih secara keseluruhan.

Menurut Suad Husnan (1997:611), operating leverage terjadi pada

saat perusahaan menggunakan aktiva yang menimbulkan beban tetap yang

Hak Cipta © milik UPN "Veteran" Jatim :

harus ditutup dari hasil operasinya. Jadi, semakin besar aktiva yang

dimiliki perusahaan, maka akan semakin besar pada pengaruhnya

operating leverage.

Menurut Weston dan Copeland (1997:229), mengatakan bahwa

operating leverage menunjukkan sebagian besar biaya tetap operasi

perusahaan, yang merupakan bagian dari biaya total operasi suatu

perusahaan, seperti biaya tetap pabrikasi, biaya administrasi dan biaya

penjualan.

Penelitian yang dilakukan oleh Andjarwati, Sri dan Chandrarin,

Grahita (Jurnal Ekonomi UNMER, Vol. 10, No. 2, Juni 2006)

menunjukkan hubungan yang signifikan positif antara operating leverage

terhadap struktur keuangan. Bahwa sumbangan penjualan terhadap profit

diimbangi dengan peningkatan struktur keuangan artinya perusahaan

mempunyai kemampuan likuiditas yang memadai untuk memenuhi

kewajiban-kewajibannya dengan adanya keuntungan yang diharapkan

oleh perusahaan telah tercapai.

Berdasarkan penjelasan di atas dapat disimpulkan bahwa biaya

tetap merupakan leverage yang dapat mengakibatkan pendapatan menjadi

lebih besar, jika terjadi peningkatan dalam volume penjualan. Perubahan

penjualan sebelum bunga dan pajak yang besar ini terjadi, jika

penggunaan operating leverage didukung oleh pemasaran hasil produksi

yang lancar. Sebaliknya, mengakibatkan pendapatan semakin berkurang

Hak Cipta © milik UPN "Veteran" Jatim :

bahkan kerugian apabila pemasaran hasil produksinya mengalami

hambatan.

2.2.7. Pengaruh Return On Investment Terhadap Struktur Keuangan

Menurut Munawir (1998:89), return on investment dalam analisa

keuangan mempunyai arti yang sangat penting sebagai salah satu teknik

analisa keuangan yang bersifat menyeluruh. Return on investment

merupakan pengukuran kemampuan perusahaan secara keseluruhan di

dalam menghasilkan laba dengan jumlah keseluruhan aktiva yang tersedia

di dalam perusahaan

Tingkat return on investment dapat berpengaruh baik positif

maupun negatif pada struktur keuangan. Menurut Brigham dan Houston

(2001:40), perusahaan dengan tingkat return on investment yang tinggi,

maka struktur keuangan suatu perusahaan akan kecil. Hal ini dikarenakan

perusahaan sedikit menggunakan hutang (baik hutang jangka panjang

maupun hutang jangka pendek). Untuk membelanjai usahanya, semakin

sedikitnya hutang yang digunakan, karena kebutuhan dana dapat

dibelanjai dari keuntungan yang diperoleh biasanya dalam bentuk laba

ditahan. Dengan laba ditahan yang semakin besar, maka perusahan akan

semakin senang menggunakan laba ditahan daripada menggunakan

hutang.

Hak Cipta © milik UPN "Veteran" Jatim :

Pada umumnya, masalah tingkat return on investment bagi suatu

perusahaan adalah lebih penting daripada tingkat laba yang dicapai

perusahaan. Laba yang besar belum merupakan ukuran yang tepat bahwa

perusahaan telah dapat bekerja secara efisien. Dari tingkat return on

investment yang dicapai perusahaan-lah, dapat dipakai sebagai ukuran

penilaian efisien tidaknya suatu perusahaan. Return on investment adalah

rasio yang mengukur kemampuan perusahaan dari modal yang

diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan

netto. Laba merupakan elemen yang sangat penting dalam pengukuran

tingkat return on investment perusahaan.

Penelitian yang dilakukan oleh P., Ni Putu Ayu E. P (2008)

menunjukkan bahwa return on investment berpengaruh positif terhadap

struktur keuangan. Hal ini dikarenakan profit yang dihasilkan rendah dan

menyebabkan perusahaan banyak menggunakan hutang untuk membiayai

usahanya. Semakin banyak hutang yang digunakan karena kebutuhan tidak

dapat dibelanjai dari laba ditahan tetapi dari hutang.

Berdasarkan penjelasan di atas dapat disimpulkan bahwa tingkat

return on investment yang dicapai perusahaan adalah penting, karena

efisien tidaknya penggunaan modal kerja dalam perusahaan dapat diukur

dari besarnya tingkat return on investment.

Hak Cipta © milik UPN "Veteran" Jatim :

2.2.8. Pengaruh Biaya Utang Terhadap Struktur Keuangan

Biaya utang merupakan biaya yang dapat dikurangkan untuk tujuan

perpajakan dan pengurangan tersebut sangat bernilai bagi perusahaan yang

terkena tarif pajak yang tinggi (Weston dan Brigham, 1989:175).

Menurut Andjarwati, Sri dan Chandrarin, Grahita (dalam Jurnal

Ekonomi UNMER Vol. 10, No. 2, Juni 2006) biaya utang mempunyai

pengaruh positif terhadap struktur keuangan. Peningkatan rasio biaya

utang merupakan pertimbangan manajemen dalam mengurangi

komponen-komponen yang membentuk struktur keuangan. Perubahan

biaya utang akan diikuti naiknya struktur keuangan, karena bunga (biaya

utang) bersifat deductible, maka hal itu memperkecil biaya utang yang

sesungguhnya. Perusahaan yang menggunakan utang akan mendapatkan

penghematan pajak dari beban bunga utang, akibatnya perusahaan

menggunakan sumber dana dari utang lebih besar.

Berdasarkan penjelasan di atas dapat disimpulkan bahwa biaya

utang akan diikuti naiknya struktur keuangan, karena bunga (biaya utang)

bersifat deductible, maka hal itu memperkecil biaya utang yang

sesungguhnya.

Hak Cipta © milik UPN "Veteran" Jatim :

2.2.9. Pengaruh Operating Leverage, ROI, dan Biaya Utang Terhadap

Struktur Keuangan

Menurut Weston dan Copeland (1997:3), struktur keuangan adalah

bagaimana cara perusahaan membiayai aktivanya. Struktur keuangan

dapat dilihat pada seluruh sisi kanan neraca yang terdiri dari hutang jangka

pendek, jangka panjang dan modal pemegang saham. Struktur keuangan

dalam akuntansi adalah jumlah relatif dari kewajiban dan modal

perusahaan untuk memperoleh gambaran dari mana perusahaan tersebut

dibiayai.

Salah satu masalah penting yang dihadapi oleh suatu perusahaan

adalah hubungan antara struktur keuangan dan nilai perusahaan.

Keputusan untuk memilih sumber pembiayaan merupakan keputusan

bidang keuangan yang penting bagi perusahaan. Apabila dana yang

dimiliki perusahaan tidak mencukupi (modal sendiri), maka perusahaan

haruslah mencari perubahan dana untuk menjalankan usahanya.

Menurut Brigham dan Houston (2001:39) serta menurut Weston

dan Copeland (1997:35), ada beberapa faktor yang mempengaruhi struktur

keuangan yaitu karakteristik industri, pertumbuhan penjualan, struktur

aktiva, sikap manajemen, sikap pemberi pinjaman, operating leverage,

return on investment, kondisi pasar dan pengendalian.

Penelitian yang dilakukan oleh Andjarwati, Sri dan Chandrarin,

Grahita (Jurnal Ekonomi UNMER, Vol. 10, No. 2, Juni 2006)

Hak Cipta © milik UPN "Veteran" Jatim :

menunjukkan bahwa faktor-faktor yang secara signifikan mempengaruhi

struktur keuangan di antaranya adalah operating leverage, return on

investment, dan biaya utang. Di mana ketiga faktor tersebut berhubungan

dengan leverage.

Berdasarkan penjelasan di atas dapat disimpulkan bahwa Struktur

keuangan mencerminkan bagaimana aktiva-aktiva perusahaan dibelanjai.

Dengan demikian, struktur keuangan tercerminkan pada keseluruhan

pasiva dalam neraca. Selain itu, struktur keuangan juga mencerminkan

perimbangan antara keseluruhan modal asing dan jumlah modal sendiri.

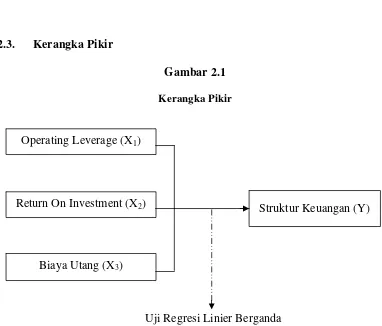

2.3. Kerangka Pikir

Gambar 2.1

Kerangka Pikir

Uji Regresi Linier Berganda Operating Leverage (X1)

Return On Investment (X2)

Biaya Utang (X3)

Struktur Keuangan (Y)

Hak Cipta © milik UPN "Veteran" Jatim :

2.4. Hipotesis

Berdasarkan permasalahan yang ada dan teori yang telah

diuraikan di atas, maka hipotesis dalam penelitian ini dapat dirumuskan

sebagai berikut:

H1 : Diduga bahwa operating leverage mempunyai pengaruh positif

terhadap struktur keuangan perusahaan makanan dan minuman di

Bursa Efek Indonesia.

H2 : Diduga bahwa return on investment mempunyai pengaruh negatif

terhadap struktur keuangan perusahaan makanan dan minuman di

Bursa Efek Indonesia.

H3 : Diduga bahwa biaya utang mempunyai pengaruh positif terhadap

struktur keuangan perusahaan makanan dan minuman di Bursa Efek

Indonesia.

Hak Cipta © milik UPN "Veteran" Jatim :

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Untuk membatasi konsep-konsep operating leverage, return on

investment, biaya utang dan struktur keuangan ke dalam pengertian yang

sesuai dengan ruang lingkup penelitian ini, maka dikemukakan definisi

operasional dan pengukuran variabel. Tujuannya adalah agar konsep

yang digunakan dapat diukur secara empiris, untuk menghindari

terjadinya kesalahan penafsiran dan pengertian yang berbeda.

3.1.1. Definisi Operasional

Dalam penelitian ini menggunakan dua variabel, yaitu:

1. Variabel terikat (Dependent Variable)

Variabel terikat adalah variabel yang dipengaruhi oleh variabel bebas

yang sifatnya tidak dapat berdiri sendiri serta menjadi perhatian utama

peneliti. Dalam penelitian ini yang menjadi variabel terikat adalah

struktur keuangan.

2. Variabel bebas (Independent Variable)

Variabel bebas yaitu variabel yang mempengaruhi variabel terikat,

baik itu secara positif atau negatif, serta sifatnya dapat berdiri sendiri.

Hak Cipta © milik UPN "Veteran" Jatim :

Dalam penelitian ini yang menjadi variabel bebas adalah operating

leverage, return on investment, dan biaya hutang.

3.1.2. Pengukuran Variabel

3.1.2.1. Variabel Terikat (Y)

Struktur keuangan (Y) adalah besarnya penggunaan total hutang

oleh perusahaan atau rasio total hutang dengan modal sendiri. Skala

pengukuran yang digunakan adalah skala rasio. Struktur keuangan dapat

dihitung dengan rumus:

Struktur Keuangan = Total Hutang x 100 %

Modal Sendiri

3.1.2.2. Variabel Bebas (X)

a. Operating leverage (X1) adalah perbandingan antara laba bersih

sebelum bunga dan pajak dengan perubahan volume penjualan.

Semakin tinggi operating leverage, maka semakin tinggi struktur

keuangan. Skala pengukuran yang digunakan adalah skala rasio.

Operating leverage dapat dihitung dengan rumus:

Operating Leverage = (EBIT) x 100%

Penjualan

b. Return On Investment (X2) adalah rasio yang mengukur kemampuan

perusahaan dari modal yang diinvestasikan dalam keseluruhan

Hak Cipta © milik UPN "Veteran" Jatim :

aktiva untuk menghasilkan keuntungan. Skala pengukuran yang

digunakan adalah skala rasio. Return On Investment dapat dihitung

dengan rumus:

Return On Investment = Laba Setelah Pajak (EAT) x 100 %

Total Aktiva

c. Biaya Utang (X3) adalah biaya yang terkait dengan utang baru yang

telah memperhitungkan dampak penghematan pajak akibat adanya

beban bunga. Skala pengukuran yang digunakan adalah skala rasio.

Biaya utang dapat dihitung dengan rumus:

Biaya Utang = Beban Bunga x 100 %

Beban Pajak

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Menurut Sumarsono (2004: 44) populasi merupakan kelompok

subyek/obyek yang memiliki ciri-ciri/karakteristik-karakteristik tertentu

yang berbeda deangan kelompok subyek/obyek yang lain, dan kelompok

tersebut akan dikenai generalisasi dan hasil penelitian. Penelitian ini

dilakukan di Bursa Efek Indonesia.

Populasi yang digunakan dalam penelitian ini adalah perusahaan

terdaftar yang bergerak di bidang makanan dan minuman. Adapun

perusahaan yang bergerak di bidang makanan dan minuman pada tahun

2007 sampai dengan tahun 2010 berjumlah 18 perusahaan.

Hak Cipta © milik UPN "Veteran" Jatim :

Tabel 3.1 Populasi

1 PT. Akasha Wira International, Tbk 2 PT. Aqua Golden Mississippi, Tbk. 3 PT. Cahaya Kalbar, Tbk.

4 PT. Davomas Abadi, Tbk 5 PT. Delta Djakarta, Tbk. 6 PT. Fast Food Indonesia, Tbk. 7 PT. Indofood Sukses Makmur, Tbk. 8 PT. Mayora Indah, Tbk.

9 PT. Multi Bintang Indonesia, Tbk. 10 PT. Nippon Indosari Corpindo, Tbk.

11 PT. Pioneerindo Gourmet International, Tbk. 12 PT. Prasidha Aneka Niaga, Tbk.

13 PT. Sekar Laut, Tbk. 14 PT. Siantar Top, Tbk.

15 PT. Sinar Mas Agro Resource And Technology (SMART), Tbk 16 PT. Tiga Pilar Sejahtera Food, Tbk.

17 PT. Tunas Baru Lampung, Tbk.

18 PT. Ultrajaya Milk Industry & Company, Tbk Sumber : Bursa Efek Indonesia

3.2.2. Sampel

Menurut Sumarsono (2004: 44) sampel adalah bagian dari sebuah

populasi yang mempunyai karakteristik yang sama dengan populasi

tersebut, karena itu sebuah sampel harus merupakan representatif dari

sebuah populasi.

Sampel dalam penelitian ini adalah laporan keuangan perusahaan

makanan dan minuman yang terdaftar di Bursa Efek Indonesia selama

empat tahun yaitu dari tahun 2007-2010. Teknik yang digunakan dalam

penentuan sampel adalah menggunakan pendekatan non probability

sampling dengan menggunakan metode purposive sampling, yait