TUGAS AKHIR

Oleh :

RACHMAH EKA SARI 0934010286

J URUSAN TEKNIK INFORMATIKA

FAKULTAS TEKNOLOGI INDUSTRI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

SISTEM PENDUKUNG KEPUTUSAN PENENTUAN

HARGA SEWA KAMAR MENGGUNAKAN

METODE ACTIVITY BASED COSTING

TUGAS AKHIR

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memperoleh Gelar Sar jana Komputer

J ur usan Teknik Infor matika

Oleh :

RACHMAH EKA SARI 0934010286

J URUSAN TEKNIK INFORMATIKA

FAKULTAS TEKNOLOGI INDUSTRI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

METODE ACTIVITY BASED COSTING

Disusun oleh : RACHMAH EKA SARI

NPM. 0934010286

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Tugas Akhir J ur usan Teknik Infor matika Fakultas Teknologi Industri

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Pada tanggal 14 J uni 2013

Pembimbing : Penguji :

1. 1.

Rinci Kembang H., S.Si, M.Kom. Intan Yuniar P., S.Kom, MS.c.

NIP/NPT. 3 8702 11 0343 1 NIP/NPT. 3 8006 04 0198 1

2. 2.

Ir. Mu’tasim Billah., M.S. Wahyu Syaifullah J . S., S.Kom M.Kom. NIP/NPT. 19600504 198703 1001 NIP/NPT. 3 8608 10 0295 1

3.

Bar ry Nuqoba., S.Si, M.Kom. NIP/NPT. 19841102 021212 1002 Mengetahui

Dekan Fakultas Teknologi Industri

Univer sitas Pembangunan Nasional " Veteran" J awa Timur

LEMBAR PENGESAHAAN

SISTEM PENDUKUNG KEPUTUSAN PENENTUAN

HARGA SEWA KAMAR MENGGUNAKAN

METODE ACTIVITY BASED COSTING

Disusun Oleh : RACHMAH EKA SARI

0934010286

Telah disetujui mengikuti Ujian Negara Lisan Gelombang IV Tahun Akademik 2012/2013

Menyetujui,

Pembimbing I Pembimbing II

Rinci Kembang H., S.Si, M.Kom. Ir Mu’tasim Billah., M.S. NIP/NPT. 3 8702 11 0343 1 NIP/NPT. 19600504 198703 1001

Mengetahui,

Ketua J ur usan Teknik Infor matika Fakultas Teknologi Industri

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

KETERANGAN REVISI Mahasiswa yang bertanda tangan dibawah ini :

Nama : Rachmah Eka Sari

NPM : 0934010286

Program Studi : Teknik Informatika Jurusan : Teknik Informatika

Telah mengerjakan revisi Tugas Akhir dengan judul :

“SISTEM PENDUKUNG KEPUTUSAN PENENTUAN HARGA SEWA KAMAR MENGGUNAKAN

METODE ACTIVITY BASED COSTING”

Oleh karenanya Mahasiswa di atas dinyatakan bebas revisi Tugas Akhir dan diijinkan untuk membukukan Tugas Akhir dengan judul tersebut.

Sur abaya, 17 J uni 2013 Dosen Penguji yang memerintahkan r evisi :

1. Intan Yuniar P., S.Kom, MS.c. (____________________) NIP/NPT. 3 8006 04 0198 1

2. Wahyu Syaifullah J . S., S.Kom M.Kom. (____________________) NIP/NPT. 3 8608 10 0295 1

3. Bar ry Nuqoba., S.Si, M.Kom. (____________________)

NIP/NPT. 19841102 021212 1002

Mengetahui,

Dosen Pembimbing I Dosen Pembimbing II

Rinci Kembang H., S.Si M.Kom. Ir. Mu’tasim Billah., M.S.

Puji syukur atas kehadirat Allah SWT, yang telah memberikan jalan untuk penulis, sehingga penulis dapat menyusun dan menyelesaikan Tugas Akhir dengan sebaik-baiknya.

Alhamdulillah pada akhirnya Tugas Akhir yang berjudul “Sistem Pendukung Keputusan Penentuan Harga Sewa Kamar Menggunakan Metode Activity Based Costing” dapat terselesaikan tepat waktu. Tugas Akhir ini merupakan syarat untuk memenuhi gelar sarjana komputer pada Fakultas Teknologi Industri Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Selama penyelesaian Tugas Akhir ini, penulis menyadari banyak pihak yang telah memberikan waktunya guna mendorong dan membantu dalam penyelesaian Tugas Akhir ini, untuk semua itu penulis ingin mengucapkan terima kasih yang teramat besar kepada:

1. Dekan Fakultas Industri, Bapak Ir. Sutiyono, MT. yang telah menyetujui Laporan ini.

2. Kepala Jurusan Teknik Informatika, Ibu Dr. Ir. Ni Ketut Sari, MT. yang telah menyetujui Laporan ini.

3. Ibu Rinci Kembang H, Ssi, M.Kom. selaku Dosen Pembimbing I Tugas Akhir yang telah banyak meluangkan waktu dalam penyelesaian Tugas Akhir ini. 4. Bapak Ir. Mu’tasim Billah, M.S. selaku Pembimbing II yang telah serta sabar

5. Ibu Intan Yuniar P, S.Kom, MS.c, Bapak Wahyu Syaifullah J. S, S.Kom M.Kom, dan Bapak Barry Nuqoba, S.Si, M.Kom yang sedianya berkenan meluangkan waktu untuk menguji dan memberikan saran kepada peneliti untuk membuat Tugas Akhir yang sebaik-baiknya.

6. Bapak Waluyo, S.H, M.H. selaku Manajer Operasional Wisma Giri Sena yang telah banyak membantu dan membagikan data-data yang terkait dengan pengolahan harga sewa kamar.

7. Keluarga yang tercinta, terutama orang tua kandung dan orang tua asuh keluarga Dr.Pangestu Adi yang selalu memberikan dukungan yang begitu besar dan motifasi tinggi untuk penyelesaian Tugas Akhir ini.

8. Kawan-kawan, terutama Agus Setyawan, Shelly Yudha F, Alvi Syahrin, Hillman Himawan dan kamaw-kawan yang tak bisa penulis sebutkan satu persatu yang telah membantu dalam penyelesaian Tugas Akhir ini. dengan memberikan dorongan dan doa yang sangat berarti bagi peneliti. Terima Kasih yang teramat besar untuk kalian semua.

Surabaya, 17 Juni 2013 Penulis

DAFTAR ISI

Kata Pengantar ... i

Daftar Isi ... iii

Daftar Gambar ... vi

Daftar Tabel ... viii

BAB I Pendahuluan ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 3

1.3 Batasan Masalah ... 3

1.4 Tujuan ... 4

1.5 Manfaat... 4

BAB II Tinjauan Pustaka ... 6

2.1 Wisma Giri Sena UPN “Veteran” Jawa Timur ... 6

2.2 Activity Based Costing... ... 8

2.2.1 Pengertian Activity Based Costing... ... 9

2.2.2 Perhitungan Tarif PerUnit... ... 10

2.2.3 Manfaat Metode Activity Based Costing... ... 12

2.3 Sistem Pendukung Keputusan ... 13

2.3.1 Pengambil Keputusan ... 13

2.3.2 Konsep Sistem Pendukung Keputusan ... 14

2.3.4 Sub Sistem Manajemen Model ... 15

2.3.5 Sub Antarmuka Pengguna... ... 17

2.3.6 Sub Sistem Manajemen Berbasis Pengetahuan... ... 17

2.4 Jasa Penginapan (Wisma)... ... 17

2.4.1 Jasa... ... 18

2.4.2 Kualitas Pelayanan... ... 20

BAB III Metodologi Penelitian ... 22

3.1 Data Set... ... 22

3.1.1 Data Luas Kamar... ... 22

3.1.2 Data Jumlah Kamar yang Tersewa... ... 23

3.1.3 Data Jumlah Konsumen... 23

3.1.4 Data Biaya Aktivasi... ... 24

3.2 Analisa Sistem ... 24

3.3 Desain Sistem ... 27

BAB IV Implementasi dan Pembahasan ... 32

4.1 Spesifikasi Komputer ... 32

4.2 Implementasi Sistem ... 32

4.2.1 Menjalankan Menu Administrator ... 33

4.2.2 Menjalankan Form Utama ... 33

4.2.3 Menjalankan Menu Input Data Pengguna ... 34

4.2.5 Menjalankan Menu Data Biaya Aktivasi... 35

4.2.6 Menjalnkan Menu Data Kamar yang Tersewa ... 37

4.2.7 Menjalankan Menu Data Jumlah Konsumen ... 39

4.3 Uji Coba... ... 40

4.3.1 Mengklasifikasi Aktivitas Biaya ... 40

4.3.2 Mengidentifikasi tarif per unit ... 42

4.3.3 Uji Coba dengan Ketentuan Laba ... 43

BAB V Kesimpulan dan Saran ... 48

5.1 Kesimpulan ... 48

5.2 Saran ... 48

ABSTRAK

Perhitungan harga jual jasa dengan menggunakan sistem perhitungan tradisional dirasa kurang maksimal. Sistem perhitungan tradisional didasarkan pada biaya material dan biaya tenaga kerja secara langsung. Total biayanya diakumulasikan ke dalam semua unit jasa yang dihasilkan sehingga sering terjadi ketidaksesuaian harga sehingga dapat merugikan konsumen dan penyedia jasa. Aplikasi yang akan dibuat adalah sebuah aplikasi yang berpedoman dengan metode Activity Based Costing (ABC). Aplikasi ini dibuat untuk membantu perhitungan harga sewa kamar yang layak diterima oleh produsen atau perusahaan jasa penginapan.

Metode Activity Based Costing System (ABC) adalah metode costing yang dirancang untuk menyediakan informasi biaya bagi manajer untuk mengambil keputusan lain yang mungkin akan mempengaruhi kapasitas dan juga biaya. Metode Activity Based Costing menitik beratkan kepada pelaksanaan aktivitas yang menimbulkan konsumsi sumber daya yang dicatat sebagai biaya.

Setelah dilakukan perhitungan dan membandingkan antara harga sewa kamar menggunakan aplikasi dengan harga sewa kamar sesungguhnya didapat selisih harga yang tidak terlalu jauh. Oleh karena itu aplikasi yang berpedoman pada metode Activity Based Costing ini dirasa cocok digunakan untuk menghitung harga sewa kamar pada Wisma Giri Sena UPN “Veteran” Jawa Timur

BAB I

PENDAHULUAN

1.1Lata r Belakang

Perkembangan teknologi hingga saat ini semakin lama semakin pesat. Salah

satunya berpengaruh pada perusahan jasa yang bergerak dibidang pariwisata terutama

jasa penginapan (wisma). Hal tersebut menyebabkan banyak terjadi persaingan

diantara perusahaan yang bergerak dibidang jasa penginapan. Keberhasilan dalam

memenangkan persaingan dapat ditentukan oleh beberapa hal antara lain service,

quality, dan cost. Peran teknologi di sinilah yang sangat penting dalam menunjang

keberhasilan dalam persaingan.

Service dalam hal ini diartikan sebagai ragam pelayanan yang ditawarkan oleh

pihak jasa penginapan terhadap konsumen. Pelayanan yang diberikan tidak selalu

dalam bentuk perlakuan baik, melainkan juga pelayanaan dalam hal ketersediaan

fasilitas. Quality sendiri dapat diartikan sebagai tingkat kepuasan yang diterima oleh

pihak konsumen, sedangkan untuk cost diartikan sebagai jumlah nominal yang harus

dikelurkan oleh konsumen atas pelayanan yang telah diberikan oleh pihak penyedia

layanan, dalam hal ini yang menjadi penyedia layanan adalah perusahaan jasa

penginapan. Jika ada perbandingan antara beberapa penginapan dengan service dan

2

penyedia saja, konsumen akan cenderung memilih jasa penginapan yang lebih murah.

Untuk itu diperlukan perhitungan yang maksimal.

Perhitungan harga jual jasa dengan menggunakan sistem perhitungan

tradisional dirasa kurang maksimal. Sistem perhitungan tradisional didasarkan pada

biaya material dan biaya tenaga kerja secara langsung. Total biayanya

diakumulasikan ke dalam semua unit jasa yang dihasilkan sehingga sering terjadi

ketidaksesuaian harga sehingga dapat merugikan konsumen dan penyedia jasa. Untuk

menghindari ketidaksesuaian harga tersebut, maka dibuat pendekatan baru yang

disebut dengan Activity Based Costing (ABC). Activity Based Costing System

merupakan penentuan biaya produk yang dibebankan ke biaya atau jasa berdasarkan

konsumsi sumber daya yang disebabkan karena aktivitas. Dasar pemikiran

pendekatan penentuan biaya ini adalah bahwa produk atau jasa perusahaan dilakukan

oleh aktivitas dan aktivitas yang dibutuhkan tersebut menggunakan sumber daya yang

menyebabkan timbulnya biaya. (Saputri, 2012)

Aplikasi yang akan dibuat adalah sebuah aplikasi yang berpedoman dengan

metode Activity Based Costing (ABC). Aplikasi ini dibuat untuk membantu

perhitungan harga sewa kamar yang layak diterima oleh Wisma Giri Sena UPN

“Veteran” Jawa Timur berdasarkan aktivitas-aktivitas yang terjadi di dalamnya.

Setiap aktivitas akan dikelompokkan ke dalam kategori dan biaya yang dikeluarkan

akan dibebankan kepada banyaknya satuan penggunaan. Diharapkan dengan adanya

aplikasi ini akan mempermudah pengelola jasa penginapan untuk menentukan harga

1.2Rumusa n Masa lah

Berdasarkan uraian latar belakang masalah diatas maka dapat dirumuskan

beberapa pertanyaan untuk penelitian ini yaitu:

a. Bagaimana merancang suatu aplikasi perhitungan harga sewa kamar

penginapan (wisma) dengan menggunakan Metode Activity Based Costing

(ABC)?

b. Bagaimana selisih harga sewa kamar yang dilakukan melalui perhitungan

menggunakan aplikasi dengan harga sewa kamar sesungguhnya?

1.3 Batasan Masalah

Sistem pendukung keputusan yang dibangun dalam Tugas Akhir ini memiliki

beberapa batasan masalah guna lebih memfokuskan permasalahan, batasan masalah

tersebut yaitu:

a. Sistem pendukung keputusan yang dirancang menggunakan bahasa

pemrograman Visual Basic 6 dan MySQL sebagai database penyimpanan

datanya.

b. Metode yang dipergunakan dalam Sistem Pendukung Keputusan ini adalah

Activity Based Costing (ABC).

c. Atribut yang digunakan adalah luas kamar, jumlah konsumen, jumlah kamar

yang terjual, dan biaya aktivasi.

d. Sistem pendukung keputusan yang dibangun berdasarkan pada data yang ada

4

e. Data yang digunakan sebagai acuan adalah data tahun 2012.

f. Sistem pendukung keputusan ini hanya menghasilkan output berupa harga

sewa kamar Wisma Giri Sena UPN “Veteran” Jawa Timur.

1.4 Tujua n

Berdasarkan rumusan masalah yang timbul dari perhitungan harga sewa

kamar pada jasa penginapan dan sesuai penjabaran sebelumnya, maka tujuan dari

penelitian ini adalah untuk merancang suatu sistem pendukung keputusan penentuan

harga sewa kamar menggunakan metode Activity Based Costing. Sistem ini

digunakan untuk membantu dalam melakukan perhitungan guna menentukan harga

sewa kamar yang sesuai bagi penyedia jasa penginapan maupun bagi konsumen

sehingga tidak terjadi kerugian bagi kedua belah pihak.

1.5 Manfaa t

Sistem pendukung keputusan harga sewa kamar yang dibangun memiliki

beberapa manfaat bagi pengguna (pemilik jasa penginapan), antara lain:

a. Lebih memudahkan dalam perhitungan guna menentukan harga sewa kamar

yang sesuai dengan pelayanan yang diberikan.

b. Perhitungan yang dilakukan memiliki tingkat ketelitian yang tinggi untuk

c. Lebih efisien dalam pengelolaan waktu karena harga sewa kamar dapat

ditentukan dengan cepat tanpa memerlukan tahapan perhitungan yang cukup

BAB II

TINJ AUAN PUSTAKA

Peneliti terdahulu Putikadea (2012), melakukan pendataan biaya penentuan harga sewa kamar dengan menggunakan metode ABC. Penggunaan metode ABC diharapkan dapat memberikan biaya penjualan yang lebih akurat dan mampu meminimalkan ketidaksesuaian biaya. Lain halnya dengan penggunaan metode konvensioanal yang dianggap kurang akurat dalam menghasilkan sebuah data. Ini karena metode konvensional menitik beratkan semua biaya pada produk sedangkan biaya metode ABC mengklasifikasikan biaya pada produk dengan aktivitas yang dikonsumsi.

Peneliti yang melakukan penelitian ini mencoba menuangkan perhitungan harga sewa kamar dengan menggunakan metode ABC pada sebuah Aplikasi yang terkomputerisasi. Obyek dalam penelitian ini adalah Wisma Giri Sena UPN “Veteran” Jawa Timur, yang diharapkan mampu menghasilkan sebuah informasi harga sewa kamar yang sesuai.

2.1 Wisma Giri Sena UPN “Veteran” J awa Timur

ketua BP UPN “Veteran” nomor: SKEP/62/XII/2006 yang terdiri dari beberapa pasal, yaitu:

a. Pasal 4 ayat 1

Tugas pokok BUU adalah melaksanakan perencanaan dan penggalangan dana melalui usaha diluar sumber kewajiban keuangan mahasiswa dengan memanfaatkan semua sumber daya baik potensi akademik maupun non akademik UPN “Veteran”.

b. Pasal 8 ayat 1

Lingkup usaha BUU dapat bersifat internal maupun eksternal universitas. c. Pasal 8 ayat 3

Jenis usaha yaang bersifat eksternal meliputi:

• Jasa konsultan dan desain arsitektur

• Penyewaan mess dan gedung pertemuan

• Jasa desain dan konstruksi (gedung)

8

• Swalayan

• Informasi teknologi

• Dan lain-lain

Adapun struktur organisasi yang dimiliki oleh Badan Usaha Universitas (BUU) UPN “Veteran” Jawa Timur yaitu pada gambar 2.1

Sumber: BUU UPN “Veteran” Jawa Timur

2.2 Activity Based Costing

Akhir-akhir ini, metode perhitungan tradisonal dianggap kurang mampu memenuhi kebutuhan informasi tentang harga pokok yang akurat. Kebutuhan informasi harga pokok yang akurat sangat mendesak ketika perusahaan harus mempoduksi berbagai macam produk dan jasa untuk memuaskan kebutuhan konsumen yang hampir tanpa batas.

Metode ABC dapat mengidentifikasi hubungan antara biaya yang terjadi dengan aktivitas yang mendasarinya. Sebelumnya harus ditentukan

masing-Dew an Komensaris

Direkt ur

M anajer Keuangan M anajer Perancangan &

Pengaw asan Operasional

St af Pembukuan dan Keuangan Ka. Pengelola

St af Pemasaran dan administ rasi

masing banyaknya satuan penggunaan untuk setiap aktivitas. Metode ABC adalah suatu metodologi yang mengukur biaya dan kinerja dari aktivitas, sumber daya dan obyek biaya. Metode ini mengkalkulasikan biaya dari setiap aktivitas yang dilakukan untuk memproduksi suatu jasa dan membebankannya ke tarif per unit. Di dalam Metode ABC terdapat dahap dalam pengklasifikasian biaya, yaitu:

a. Unit-level activity cost

Biaya Unit-level activity cost adalah biaya yang selalu dikeluarkan ketika pelayanan jasa diberikan. Aktivitas ini dilakukan setiap hari dalam proses penyediaan jasa.

b. Batch-related activity cost

Biaya Batch-related activity cost adalah biaya yang ditimbulkan oleh sejumlah hubungan aktivitas yang dikonsumsi oleh konsumen (penyewa kamar). Biaya ini didasarkan kepada penggunaan aktivitas oleh konsumen. c. Fasilitas-sustaining activity cost

Biaya Fasilitas-sustaining activity cost adalah biaya yang digunakan untuk mendukung produksi jasa. Aktivitas ini berhubungan dengan pelayanan berupa fasilitas yang diberikan.

2.2.1 Pengertian Activity Based Costing

10

biaya berbasis transaksi" adalah nama lain untuk ABC. Tujuan ABC adalah mengalokasikan biaya ke transaksi dari aktivitas yang dilakukan dalam suatu organisasi, dan kemudian mengalokasikan biaya tersebut secara tepat ke produk sesuai dengan pemakaian aktivitas tiap produk. (Sulistiono, 2010)

Terdapat tiga tahap yang dilakukan dalam penerapan metode Activity Based Costing, yaitu:

a. Identifikasi biaya dan aktivitas sumber daya

Pada tahapan ini setiap aktivitas sumber daya yang menimbulkan biaya akan dikelompokkan dan diidentifikasi berdasarkan jenis biaya.

b. Membebankan biaya sumber daya pada aktivitas

Biaya yang telah diidentifikasi kedalam jenis biaya, kemudian dibebankan kepada aktivitas yang dilakukan oleh konsumen. Dalam hal ini membebankan biaya kepada jumlah satuan pengguna berdasarkan tingkat faktor yang mempengaruhi munculnya biaya itu sendiri.

c. Membebankan biaya aktivitas pada objek biaya.

Setelah didapat hasil pembebanan biaya ke dalam aktivitas, kemudian mengakumulasikan total biaya yang akan menjadi acuan penentuan harga sewa kamar.

2.2.2 Perhitungan har ga per unit

biaya yakni, bertindak sebagai faktor penyebab dalam pengeluaran biaya pada suatu organisasi. Aktivitas-aktivitas ini menjadi titik perhimpunan biaya. Metode ini menelusuri biaya ke aktivitas dan kemudian ke produk. Metode ABC mengasumsikan bahwa aktivitas-aktivitaslah yang mengkonsumsi sumber daya dan bukannya produk. Metode ini memakai pemicu biaya dasar unit maupun non unit, yang jumlah pemicu biayanya lebih besar dari pada jumlah pemicu pada metode konvensional, sehingga meningkatkan akurasi penentuan biaya pokok produk. Pemicu biaya adalah dasar untuk mengalokasikan total biaya.

Konsep dasar dari metode Activity Based Costing dapat dilihat pada gambar 2.2

Gambar 2.2 Konsep dasar Activity Based Costing

Cost driver disini diartikan sebagai pemicu biaya yang didasarkan kepada banyaknya satuan pengguna jasa. Performance merupakan segala pelayanan yang diberikan oleh penyedia jasa kepada pengguna jasa. Cost driver dan performance tergantung kepada aktivitas-aktivitas yang terjadi.

Hal-hal yang perlu diperhatikan dalam penerapan Activity Based Costing pada perusahaan jasa, yaitu: 1) Identifying and Costing Activities; 2) Special Challenger; 3) Output Diversity. (Putikadea, 2012)

Cost Driver

Resources

Act ivit ies

Cost Object

12

Metode Activity Based Costing memiliki cara dalam membagi jumlah biaya dengan pemicu biaya. Untuk penentuan tarif per unit dapat diperoleh dengan cara membagi jumlah biaya dengan jumlah pemicu biaya(banyak satuan yang menjadi pemicu timbulnya biaya). Perhitungan tarif per unit dapat dilihat pada gambar 2.3

Gambar 2.3 Tar if per unit.

Setelah menemukan harga tarif per unit, dilakukan perhitungan total biaya setiap pemicu terjadinya biaya. Pemicu biaya yang digunakan adalah pemicu biaya yang terdapat pada setiap tipe kamar, kemudian dicari jumlah dari seluruh total biaya setiap pemicu biaya dan akan dibagi dengan jumlah kamar yang tersewa pada setiap tipe kamar. Untuk menghitung total biaya setiap pemicu biaya, digunakan rumus seperti pada gambar 2.4

Total biaya setiap pemicu biaya = Tarif per unit x pemicu biaya (banyak satuan)

Gambar 2.4 Total biaya setiap pemicu biaya.

2.2.3 Manfaat Metode Activity Based Costing

Penggunaan metode ABC memiliki beberapa manfaat diantaranya:

a. Menyajikan biaya produk lebih akurat dan informatif, yang mengarahkan pengukuran profitabilitas produk lebih akurat terhadap keputusan strategi tentang harga jual, lini produk, pasar, dan pengeluaran modal.

Jumlah biaya

b. Pengukuran yang lebih akurat tentang biaya yang dipicu oleh aktivitas, sehingga membantu manajemen meningkatkan nilai produk (product value) dan nilai proses (process value).

c. Memudahkan memberikan informasi tentang biaya relevan untuk pengambilan keputusan.

2.3 Sistem Pendukung Keputusan

Sistem Pendukung Keputusan (SPK) atau Decision Support System (DSS) merupakan sebuah sistem yang menyediakan sarana untuk mengembangkan informasi sesuai dengan keputusan yang akan dibuat.

2.3.1 Pengambilan Keputusan

Masalah merupakan suatu kondisi yang berpotensi menimbulkan kerugian atau bahkan dapat menghasilkan keuntungan. Pengambilan keputusan adalah sebuah tindakan atau aksi (diantara berbagai alternatif) dalam pemecahan masalah yang diyakini akan memberikan solusi terbaik untuk mencapai tujuan. Tujuan dari keputusan adalah untuk mencapai target atau aksi tertentu yang harus dilakukan. Ciri keputusan adalah sebagai berikut:

a. Banyak pilihan/alternative b. Ada kendala atau syarat

c. Mengikuti suatu pola tingkah laku, baik yang terstruktur maupun tidak terstruktur.

d. Banyak input/varibel. e. Ada factor resiko.

14

2.3.2 Konsep Sistem Pendukung Keputusan

Sistem Pendukung Keputusan atau Decision Support System (DSS) merupakan sistem informasi interaktif yang menyediakan informasi pemodelan dan manipulasi data. Sistem itu digunakan untuk membantu pengambilan keputusan dalam situasi yang semiterstruktur dan situasi yang tidak terstruktur, dimana tak seorang pun tahu secara pasti bagaimana keputusannya seharusnya dibuat (Prasetyo, 2011). Aplikasi DSS dibangun untuk mendukung penyelesaian atas suatu masalah atau untuk mengevaluasi suatu peluang yang digunakan dalam pengambilan keputusan.

Keputusan yang diambil untuk menyelesaikan suatu masalah dapat dilihat dari macam stuktur keputusan itu sendiri. Ada tiga macam keputusan yaitu:

a. Keputusan terstruktur (structured decision).

b. Keputusan semiterstruktur (semistructured decision). c. Keputusan tak terstruktur (unstructured decision).

2.3.3 Ar sitektur Sistem Pendukung Keputusan

Dalam pengembangan sistem pendukung keputusan terdapat beberapa arsitektur yang mempengaruhi. Arsitektur tersebut antara lain:

a. Database sistem pendukung keputusan

Database adalah kumpulan data yang saling terkait yang diorganisasi untuk memenuhi kebutuhan dan struktur sebuah organisasi serta bisa digunakan oleh lebih dari satu orang dan lebih dari satu aplikasi.

Database dibuat, diakses, dan diperbaharui melalui sistem manajemen database/ database management system (DBMS) yakni software pengelola database pengelola database seperti Microsoft SQL Server, Microsoft Access, Oracle, MySQL, dan lain-lain. Dalam memilih DBMS, tentunya harus diperhatikan beberapa hal yang terkait dengan aplikasi yang akan dibangun, antara lain: arsitektur sistemnya (seperti sistem berbasis stand alone atau client server, berbasis desktop, atau berbasis web), platform sistem operasi yang digunakan, besarnya data, dan pentingnya dukungan keamanan.

c. Direktori Data

Merupakan sebuah katalog dari semua data yang ada dalam database. Isinya definisi data, dan fungsi utamanya adalah menjawab pertanyaan mengenai ketersediaan item-item data, sumber, dan makna eksak dari data. d. Fasilitas Query

Merupakan fasilitas untuk menyediakan akses data ke database serta manipulasi data dalam database. Fasilitas tersebut menjawab bagaimana kebutuhan inform asi dari user bisa dipenuhi oleh database.

2.3.4 Subsistem Manajemen Model

16

di dalam Subsistem Manajemen Model. Perangkat lunak ini sering disebut sistem manajemen basis model (MBMS). (Prasetyo, 2011)

Model keputusan merupakan suatu bentuk keputusan yang diabstraksikan menjadi bentuk simbolik. Subsistem manajemen model dalam DSS terdiri dari sub-sub komponen berikut:

a. Basis Model

Basis model berisi model statistik, keuangan, pengetahuan managemen atau model quantitatif lain yang menyediakan kemampuan analisa seperti mencari, menjalankan, menggabungkan memeriksa model.

b. Sistem Manajemen Basis Model

Sistem Manajemen Basis Model terkait dengan software yang digunakan untuk membuat model, pembaharuan model, pengubahan model dan manipulasi data.

c. Model Dictionary

Model dictionary berisikan katalog semua model dalam basis model yang terdiri dari definisi model dan fungsi utama untuk menjawab pertanyaan tentang keberadaan dan kemampuan model.

d. Model Eksekusi, Intelegensi, dan Perintah

2.3.5 Sub Antar muka Pengguna

Antarmuka pengguna digunakan sebagai alat berkomunikasi antara pengguna dengan aplikasi. Melalui subsistem antar muka, pengguna dapat memerintahkan sistem pendukung keputusan untuk menentukan penyelesaian masalah terbaik. Beberapa peneliti menegaskan bahwa beberapa kontribusi unik dari sistem pendukung keputusan berasal dari interaksi yang intensif antara komputer dan pembuat keputusan.

2.3.6 Subsistem Manajemen Berbasis Pengetahuan

Subsistem manajemen berbasis-pengetahuan mendukung semua subsistem lain atau bertindak langsung sebagai suatu komponen independen dan sifatnya optional. Subsistem ini memberikan intelegensi untuk memperbesar pengetahuan si pengambil keputusan dan juga dapat diinterkoneksikan dengan repositori pengetahuan perusahaan (bagian dari sistem manajemen pengetahuan), yang kadang-kadang disebut basis pengetahuan organisasional.

2.4 J asa Penginapan (Wisma)

Wisma merupakan penginapan sekaligus ruang seminar, pelatihan, rapat bahkan kongres. Menurut Kamus Besar Bahasa Indonesia Edisi Ketiga, wisma

adalah bangunan untuk tempat tinggal, kantor, dan sebagainya.

18

dengan peralatan makan dan minum. Jadi wisma adalah sejenis rumah untuk tamu, guest house. (Sulistiono, 2010)

2.4.1 J asa

Jasa adalah a service is any act or performance that one perty can offer to another that is essentially intangible and does not result the ownership of anything. Its production may or may not be tied to a physical product. Definisi ini menjelaskan bahwa jasa adalah sesuatu tidakan yang ditawarkan oleh suatu pihak ke pihak lain yang secara fisik tidak berwujud dan tidak memberikan pemilikan sesuatu. Produksi jasa dapat terikat atau tidak terikat pada suatu produk fisik. (Tambunan, 2010)

Definisi lainnya dari jasa berorientasi pada aspek proses dan aktivitas adalah proses yang terdiri dari serangkaian aktivitas intangible yang biasanya terjadi pada interaksi antara pelanggan dan karyawan jasa dan atau sumber daya fisik atau barang dan atau sistem penyedia jasa, yang disediakan sebagai solusi atas masalah pelanggan. (Tambunan, 2010),

Terdapat empat karakteristik jasa yang berdampak pada desain pemasaran jasa, yaitu:

a. Tidak berwujud (tangibility)

perusahaan, rekam jejak kinerja perusahaan dan apa ang akan didapat dari perusahaan tersebut jika kita melakukan transaksi serta hal-hal lainnya, b. Tidak dapat dipisahkan ( inseparability)

Jasa umumnya diproduksi dan dikonsumsi pada saat bersamaan. Jika seseorang melakukan pembelian jasa, maka penyedia jasa tersebut merupakan bagian dari jasa. Karena konsumen selalu menunggu sampai jasa tersebut diproduksi, maka interaksi penyedia jasa dan konsumen merupakan cirri utama dari pemasaran jasa.

c. Bervariasi (variabillity)

Jasa tergantung kepada siapa penyedia jasa tersebut dan kapan serta dimana jasa diproduksi, mengakibatkan jasa memiliki hasil yang berbeda – beda. Misalnya sebuah hotel yang sangat ramah melayani dan tanggap terhadap keluhan-keluhan tamunnya, sedangkan hotel yang lain tidak. Hal ini mengakibatkan pembeli jasa sangat berhatihati terhadap adanya perbedaan ini, sehingga seringkali meminta pendapat dari orang lain sebelum memilih suatu jasa.

d. Tidak tahan lama (perishabillity)

20

pemasarannya. Klasifikasi jasa dapat membantu memahami batasan-batasan dari industri jasa dan memanfaatkan pengalaman industri lain yang mempunyai masalah dan kharakteristik yang sama untuk diterapkan pada suatu bisnis jasa.

2.4.2 Kualitas Pelayanan

Modernitas dengan kemajuan teknologi akan mengakibatkan persaingan yang sangat ketat untuk memperoleh dan mempertahankan pelanggan. Kualitas pelayanan menjadi suatu keharusan yang harus dilakukan perusahaan supaya mampu bertahan dan tetap mendapat kepercayaan pelanggan. Pola konsumsi dan gaya hidup pelanggan menuntut perusahaan mampu memberikan pelayanan yang berkualitas. Keberhasilan perusahaan dalam memberikan pelayanan yang berkualitas dapat ditentukan dengan pendekatan service dan quality. (Tambunan, 2010)

BAB III

METODOLOGI PENELITIAN

Bab Metodologi Penelitian akan menjelaskan mengenai bagaimana implementasi pengembangan sistem mulai dari tahap melakukan analisa hingga perencanaan sistem. Proses pengimputan kriteria di dalam sistem dilakukan dengan penentuan data dan biaya yang mempengaruhi keputusan harga final sewa kamar.

3.1 Data Set

Di dalam aplikasi yang dirancang oleh penulis dibutuhkan beberapa data yang akan dijadikan sebagai faktor pemicu timbulnya biaya yang kemudian dibebankan sebagai harga sewa kamar. Data yang dibutuhkan yaitu data luas kamar, data jumlah kamar tersewa, data jumlah konsumen dan data biaya aktivasi. Data yang mejadi acuan dalam perhitungan yaitu data tahun 2012.

3.1.1 Data Luas Kamar

Pada Wisma Giri Sena UPN “Veteran” Jawa Timur. Terdapat delapan kamar yang terbagi menjadi empat tipe kamar yang memiliki luas kamar berbeda– beda. Definisi data tipe kamar dan luas dapat dilihat pada tabel 3.1.

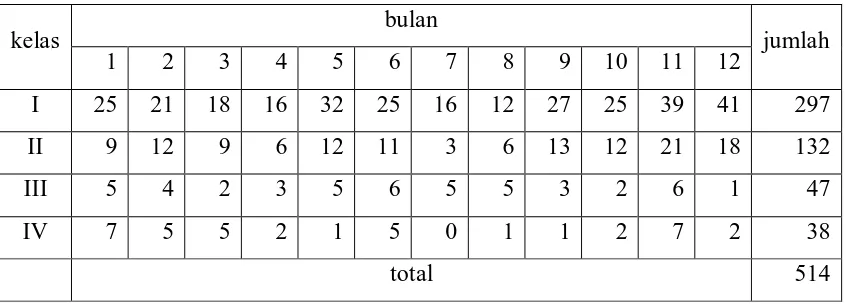

3.1.2 Data J umlah Kamar yang Ter sewa

Data jumlah Kamar tersewa merupakan data jumlah hari pakai konsumen yang menyewa kamar. Data jumlah kamar yang tersewa berupa data satu tahun yang dipetak-petak ke dalam setiap bulan. Data jmlah kamar tersewa pada Wisma Giri Sena dapat dilihat pada gambar 3.2.

Tabel 3.2 Data J umlah Kamar yang Ter sewa Tahun 2012

Kelas Bulan Jumlah

3.1.3 Data J umlah Konsumen

Data jumlah konsumen merupakan data banyaknya konsumen yang menginap di Wisma Giri Sena UPN “Veteran” Jawa Timur. Data konsumen yang tersedia pada Wisma Giri Sena ada pada gambar 3.3.

Tabel 3.3 Data J umlah Konsumen Tahun 2012

24

3.1.4 Data Biaya Aktivasi

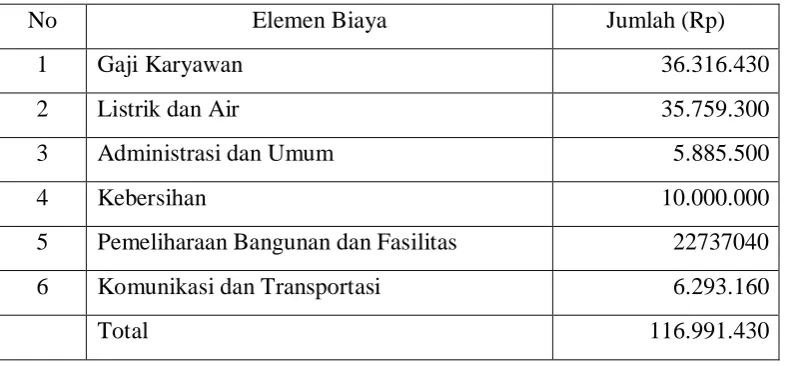

Biaya aktivasi merupakan jenis biaya yang dikeluarkan oleh Wisma Giri Sena untuk memberikan Service pada pelanggan. Komponen dari data biaya aktivasi adalah gaji karyawan, listrik dan air, administrasi dan umum, kebersihan, pemeliharaan bangunan dan fasilitas, dan juga biaya komunikasi dan transportasi.. Data biaya aktivasi dapat dilihat pada tabel 3.4.

Tabel 3.4 Data Biaya Aktivasi Tahun 2012

No Elemen Biaya Jumlah (Rp)

1 Gaji Karyawan 36.316.430

2 Listrik dan Air 35.759.300

3 Administrasi dan Umum 5.885.500

4 Kebersihan 10.000.000

5 Pemeliharaan Bangunan dan Fasilitas 22737040

6 Komunikasi dan Transportasi 6.293.160

Total 116.991.430

3.2 Analisis Sistem

memutuskan kebijakan dalam menentukan harga sewa kamar. Pengembangannya, sistem ini hanya fokus pada penentuan harga sewa kamar dengan menggunakan aplikasi berbasis Visual Basic 6.

Pengaturan keamanan data pada sistem pendukung keputusan ini disediakan media untuk melakukan login. Tujuan login adalah untuk menjaga kerahasiaan dan validasi data. Jadi hanya ada satu admin saja yang dapat mengetahui data-data yang ada di dalam aplikasi.

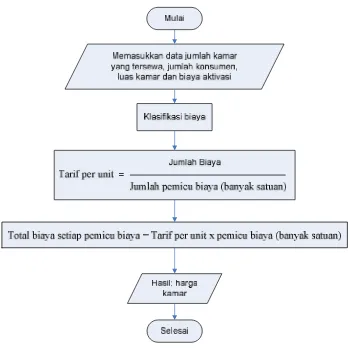

Di dalam metode Activity Based Costing terdapat alur perhitungan dari memasukkan data hingga menghasilkan output berupa hasrga sewa kamar. Alur tersebut ditunjukkan pada gambar 3.1.

26

Jumlah biaya

Jumlah pemicu biaya (banyak satuan)

Flowchart pada gambar 3.1 merupakan algoritma metode Activity Based Costing yang digunakan oleh peneliti untuk membangun sistem pendukung keputusan penentuan harga sewa kamar, dimana proses perhitungan dengan metode Activity Based Costing dimulai dari:

a. Memasukkan data-data yang diperlukan. Data-data tersebut adalah data luas kamar, jumlah konsumen, jumlah kamar yang tersewa, dan biaya aktivasi. Data yang dimasukkan merupakan data dalam kurun waktu satu tahun. Untuk biaya aktivasi terdiri dari biaya gaji pegawai, biaya listrik dan air, biaya komunikasi dan transportasi, biaya kebersihan, biaya administrasi, biaya pemeliharaan bangunan dan fasilitas.

b. Klasifikasi biaya, langkah ini yaitu mengklasifikasikan biaya aktivasi ke dalam 3 level. Level tersebut adalah unit-level activity cost, batch-related activity cost, dan fasilitas-sustaining activity cost.

c. Proses pengelompokkan biaya dilakukan untuk mengelompokkan biaya sewa kamar sesuai dengan cost driver. Langkah ini dilakukan untuk memperoleh tarif perunit dari setiap cost pool. Rumus yang digunakan untuk mengelompokkan biaya dan menentukan tarif perunit adalah

Tarif per unit =

d. Perhitungan harga sewa kamar ditentukan sesuai dengan tarif per unit dan pemicu biaya. Perhitungan biaya setiap pemicu biaya didapat dari rumus

e. Hasil dari perhitungan total biaya setiap pemicu biaya akan dijumlahkan seluruhnya kemudian dibagi dengan jumlah kamar tersewa untuk setiap tipe kamar dan akan menghasilkan harga pokok sewa kamar. Untuk memeperoleh jumlah tarif sewa kamar, harga pokok ditambahkan dengan besarnya laba yang diinginkan.

3.3 Desain Sistem

Desain sisitem aplikasi ini mencakup tentang tampilan-tampilan sitem yang akan dibuat. Perancangan sistem ini memanfaatkan aplikasi Visual Basic 6 yang sekaligus menjadi API dalam penyusunan code untuk membangun sebuah aplikasi perhitungan harga sewa kamar. Desain dari sistem perhitungan harga sewa kamar ini meliputi beberapa tampilan, yaitu:

a. Form Login

Form Login merupakan form yang pertama kali tampil saat aplikasi dijalankan. Form ini digunakan sebagai hak akses pengguna untuk mesuk ke form utama. Pada aplikasi perhitungan harga sewa kamar hanya ada satu admin yang dapat melakukan login. Tampilan form login dapat dilihat pada gambar 3.2

28

b. Form Halaman Utama

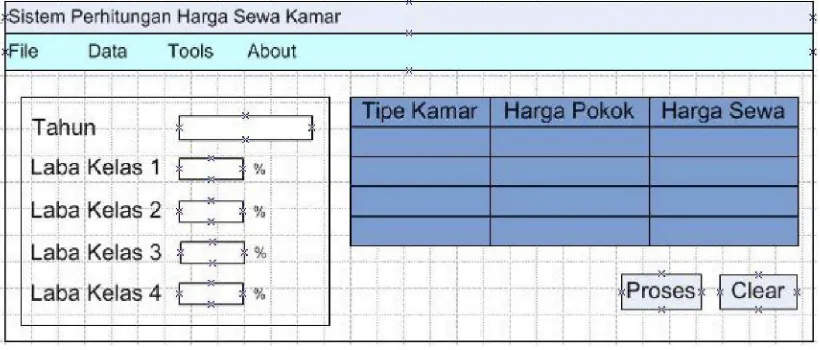

Form Utama menjadi form rujukan setelah sukses melakukan login. Form ini menampilkan halaman utama dari aplikasi. Di dalam form utama terdapat beberapa menu, yitu:

• Menu file yang berisi sub menu login, logout, dan exit

• Menu data digunakan untuk mendata semua aktivitas yang terjadi pada Wisma Giri Sena UPN “Veteran” Jaw Timur. Di dalam menu ini terdapat sub menu pengguna, luas kamar, biaya aktivasi, jumlah kamar yang tersewa da jumlah konsumen yang menginap.

• Menu tools yang berisi tentang setting server dan pengaturan background.

• Menu about berisikan data dari peneliti yang membuat aplikasi. Selain terdapat menu, di dalam form utama juga terdapat beberapa inputan yang merupakan proses data perhitungan harga kamar. Inputan tersebut berupa tahun data yang akan diolah dan laba yang ditentukan untuk setiap tipe kamar. Tampilan dari form halaman utama dapat dilihat pada gambar 3.3

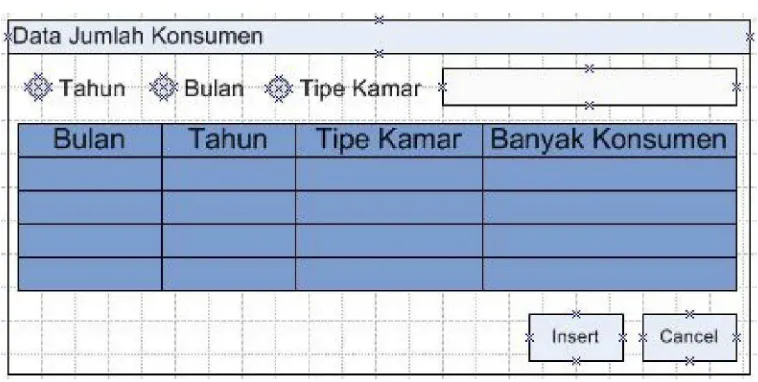

c. Form Pendataan Jumlah Konsumen

Form pendataan jumlah konsumen berisikan data-data yang digunakan untuk mendata konsumen yang telah menyewa kamar pada Wisma Giri Sena UPN “Veteran” Jawa Timur. Data jumlah konsumen diperlukan untuk melakukan perhitungan harga sewa kamar. Data jumlah konsumen dijadikan sebagai pemicu biaya, karena dengan adanya konsumen yang menyewa, pihak wisma akan mengelurkan biaya sebagai pelayanan. Data jumlah konsumen diinputkan tiap bulan dalam satu tahun. Tampilan form pendataan jumlah konsumen dapat dilihat pada gambar 3.4

Gambar 3.4 For m Pendataan J umlah Konsumen

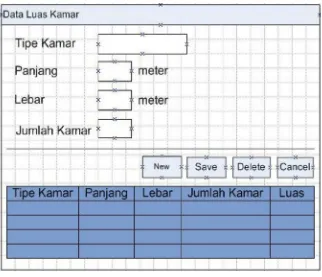

d. Form Pendataan Luas Kamar

30

Gambar 3.5 For m Pendataan L uas Kamar

e. Form Pendataan Kamar yang Tersewa

Gambar 3.6 For m Pendataan Kamar yang Ter sewa

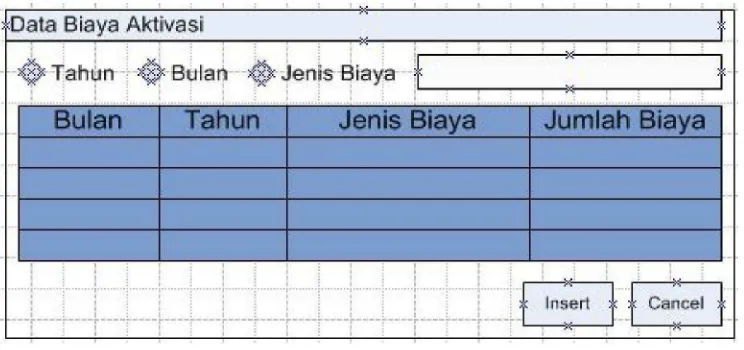

f. Form Pendataan Biaya Aktivasi

Form pendataan biaya aktivasi digunakan untuk mengolah biaya-biaya yang dikeluarkan oleh pihak pemilik wisma untuk memberikan fasilitas dan kenyamanan bagi konsumen. Biaya-biaya tersebut antara lain: baiya gaji pegawai, biaya listrik dan air, biaya komunikasi dan transportasi, biaya kebersihan, biaya administrasi, dan juga biaya pemeliharaan bangunan dan fasilitas. Tampilan dari form pendataan biaya aktivasi dapat dilihat pada gambar 3.7

BAB IV

IMPLEMENTASI DAN UJ I COBA

Bab Implementasi dan Uji Coba menjelaskan tentang hasil akhir dari Sistem Perhitungan Harga Sewa Kamar pada Wisma Giri Sena UPN “Veteran” Jawa Timur. Implementasi program disajikan dalam bentuk tampilan-tampilan dari sistem yang dibuat.

4.1 Spesifikasi Komputer

Spesifikasi Komputer yang digunakan untuk melakukan uji coba sistem Perhitungan Harga Sewa Kamar pada Wisma Giri Sena UPN “Veteran” Jawa Timur, yaitu:

a. Netbook Axioo Pico 10’

b. Processor Pentium Atom 1GHz c. MemoryRAM 1 Gb

d. Operating System Windows 7 Ultimate 32-bit e. Hardisk: 200Gb

4.2 Implementasi Sistem

Sistem Perhitungan Harga Sewa Kamar pada Wisma Giri Sena UPN “Veteran” Jawa Timur dapat dijalankan dengan cara mengklik dua kali shortcut yang terdapat pada desktop, atau dapat juga dengan menjalankan file executable program (berekstensi .exe).

kedalam aplikasi ini. Hanya user tertentu saja yang berhak dan berwenang menggunakan aplikasi ini.

4.2.1 Menjalankan Menu Administr ator

Form Login merupakan form yang pertama kali muncul saat aplikasi mulai diexecut. Usre terlebih dahulu harus memasukkan username dan password pada form login. Yang berhak mengakses aplikasi ini hanya satu orang yang bertidak sebagai admin, dapat ditunjukkan pada gambar 4.1.

Gambar 4.1 Login untuk Administr ator

4.2.2 Menjalankan For m Utama

34

Gambar 4.2 For m Utama

4.2.3 Menjalankan Menu Input Data Pengguna

Menu pengolahan data pengguna digunakan untuk mengolah data pengguna. System pengolahan ini meliputi proses penyimpanan pengguna baru, proses pengubahan pengguna, dan proses penghapusan pengguna.

4.2.4 Menjalankan Menu Input Data Luas Kamar

Menu pengolahan data luas kamar digunakan untuk mengolah data luas kamar. Sistem pengolahan ini meliputi proses penyimpanan data luas kamar baru, proses pengubahan data luas kamar, dan proses penghapusan luas kamar.

Gambar 4.4 Tampilan Menu Data L uas Kamar

4.2.5 Menjalankan Menu Data Biaya Aktivasi

36

Gambar 4.5 Tampilan Data Biaya Aktivasi

Penambahan data baru dapat dilakukan dengan menekan tombol insert. Form penambahan data baru akan tampil seperti gambar 4.6.

Gambar 4.6 Tampilan Penambahan Data Biaya Aktivasi

Gambar 4.7 Tampilan Edit dan Delete Biaya Aktivasi

4.2.6 Menjalankan Menu Data Kamar yang Tersewa

Menu pengolahan kamar yang tersewa digunakan untuk mengolah data kamar tersewa di Wisma Giri Sena dalam satu tahun. Sistem pengolahan ini meliputi proses cari data sesuai bulan, tahun atau tipe kamar, penambahan data baru, edit data lama dan hapus data.

38

Penambahan data baru dapat dilakukan dengan menekan tombol insert pada menu data kamar tersewa. Form penambahan data baru akan tampil seperti gambar 4.9.

Gambar 4.9 Tampilan Penambahan Data Kamar Ter sewa

Proses mengubah data lama dan hapus data dapat dilakukan dengan cara mengklik dua kali pada tabel kamar tersewa sesuai dengan data yang akan dilakukan perubahan dan penghapusan.

4.2.7 Menjalankan Menu Data J umlah Konsumen

Menu pengolahan kamar yang tersewa digunakan untuk mengolah data julah konsumen di Wisma Giri Sena dalam satu tahun. Sistem pengolahan ini meliputi proses cari data sesuai bulan, tahun atau tipe kamar, penambahan data baru, edit data lama dan hapus data.

Gambar 4.11 Tampilan Data Konsumen

Penambahan data baru dapat dilakukan dengan menekan tombol insert pada menu data konsumen. Form penambahan data baru akan tampil seperti gambar 4.12.

40

Proses mengubah data lama dan hapus data dapat dilakukan dengan cara mengklik dua kali pada tabel konsumen sesuai dengan data yang akan dilakukan perubahan dan penghapusan.

Gambar 4.13 Tampilan Edit dan Delete Konsumen

4.3 Uji Coba

Aplikasi yang telah dibuat dilakukan uji coba guna mengetahui tingkat kebehasilan aplikasi yang dibangun. Di dalam uji coba dilakukan pendataan dari beberapa data yang terkait dengan perhitungan harga sewa kamar dengan metode Activity Based Costig. Data-data yang diperlukan seperti data luas kamar, jumlah konsumen yang menginap, jumlah kamar yang tersewa dan juga biaya aktivasi yang dikeluarkan oleh Wisma Giri Sena dalam kurun waktu satu tahun.

4.3.1 Mengklasifikasi Aktivitas Biaya

Pengklasifikasian biaya didasrkan pada tingkat aktivitas atau smber pemicu biaya itu sendiri.. Pada metode Activity Based Costing pengklasifikasian dibedakan menjadi tiga tahap, yaitu:

a. unit - level activity cost yang merupakan biaya yang selalu dikeluarkan secara rutin oleh pihak Wisma Giri Sena UPN “Veteran” Jawa Timur b. batch-related activity cost yang merupakan golongan biaya yang

dikeluarkan ketika konsumen yang akan menyewa kamar melakukan transaksi penyewaan kamar.

c. fasilitas - sustaining activity cost merupakan biaya yang dikeluarkan untuk memenuhi pelayanan terhadapkonsumen. Pelayanan yang dimaksud adalah berupa fasilitas.

Pengklasifikasian biaya aktivasi dapat dilihat pada tabel 4.1.

Tabel 4.1 Klasifikasi Biaya Ber dasar kan Tingkat Aktivitas

Elemen Biaya Jumlah Biaya (Rp)

unit - level activity cost

biaya gaji pegawai 36.316.430

biaya listrik dan air 35.759.300

biaya komunikasi dan transportasi 6.293.160

batch - related activity cost

biaya kebersihan 10.000.000

biaya administrasi 5.885.500

fasilitas - sustaining activity cost

biaya pemeliharaan bangunan dan fasilitas 22.737.040

42

4.3.2 Mengidentifikasi tarif per unit

Tahap yang dilakukan setelah seluruh aktivitas diklasifikasikan sesuai dengan kategorinya, adalah mengidenifikasi pemicu biaya dari setiap biaya aktivitas. Pengidentifikasian ini dimaksudkan dalam penentuan kelompok aktivitas dan trif per unit. Tarif per unit didapat dari jumlah biaya dibagi banyaknya satuan. Jumlah biaya disini merupakan jumlah biaya yang dikeluarkan untuk setiap elemen biaya. Sedangkan banyaknya satuan berdasarkan pada pemicu biaya yang ditibulkan oleh aktivitas yang terjadi. Penjabaran dari pengelompokan biaya berdasarkan pemicu biaya dapat dilihat pada tabel 4.2

Tabel 4.2 Pengelompokan Biaya Ber dasar kan pemicu biaya

no aktivitas

b. biaya administrasi jumlah konsumen 514 transaksi 5.885.500 11.450

1) kelas I jumlah konsumen 297 transaksi

dan fasilitas jumlah hari sewa kamar 701 hari 22.737.040 32.435

1) kelas I jumlah hari sewa kamar 403 hari

2) kelas II jumlah hari sewa kamar 177 hari

3) kelas III jumlah hari sewa kamar 64 hari

4) kelas IV jumlah hari sewa kamar 57 hari

Rumus yang digunakan untuk pengelompokan biaya berdasarkan pemicu biaya:

4.3.3 Uji Coba dengan Ketentuan Laba

Tahap terakhir adalah perhitungan harga sewa kamar untuk setiap tipe kamar. Langkah-langkanya yaitu:

44

b. Menentukan total biaya untuk tiap kelas dengan cara menjumlahkan semua total biaya setiap pemicu.

c. Penentuan harga pokok sewa kamar didapat dari pembagian antara total biaya untuk tiap kelas dengan jumlah kamar yang tersewa sesuai dengan tipe kelasnya.

d. Untuk harga final dari jumlah tarif didapat setelah menambahkan harga pokok dengan laba yang diinginkan.

Untuk uji coba perhitungan harga sewa kamar dengan ketentuan laba sebagai berikut: Kelas I = 20%, Kelas II = 15%, Kelas III = 10%, dan Kelas IV = 5%. Perhitungan dari setiap tipe kamar dapat dilihat pada tabel 4.3, tabel 4.4, tabel 4.5, dan tabel 4.6.

Tabel 4.3 Har ga Sewa Kamar Kelas I

aktivitas tarif cost driver (Rp)

jumlah cost

driver total (Rp)

biaya gaji pegawai 51.807 403 20.878.062

biaya listrik dan air 51.012 403 20.557.772

biaya administrasi dan umum 11.450 297 3.400.766

biaya kebersihan 58.824 96 5.647.059

biaya pemeliharaan bangunan dan fasilitas 32.435 403 13.071.365

biaya komunikasi dan transportasi 8.977 403 3.617.892

total biaya untuk kelas I 67.172.916 jumlah hari pakai 403 biaya sewa kamar (perkamar) 166.682

20% laba 33.336

Tabel 4.4 Har ga Sewa Kamar Kelas II

aktivitas tarif cost driver (Rp)

jumlah cost

driver total (Rp)

biaya gaji pegawai 51.807 177 9.169.768

biaya listrik dan air 51.012 177 9.029.096

biaya administrasi dan umum 11.450 132 1.511.451

biaya kebersihan 58.824 44 2.588.235

biaya pemeliharaan bangunan dan fasilitas 32.435 177 5.741.022

biaya komunikasi dan transportasi 8.977 177 1.589.000

total biaya untuk kelas II 29.628.572 jumlah hari pakai 177 biaya sewa kamar (perkamar) 167.393

15% laba 25.109

jumlah tarif 192.502

Tabel 4.5 Har ga Sewa Kamar Kelas III

aktivitas tarif cost driver (Rp)

jumlah cost

driver total (Rp)

biaya gaji pegawai 51.807 64 3.315.622

biaya listrik dan air 51.012 64 3.264.758

biaya administrasi dan umum 11.450 47 538.168

biaya kebersihan 58.824 16 941.176

biaya pemeliharaan bangunan dan fasilitas 32.435 64 2.075.850

biaya komunikasi dan transportasi 8.977 64 574.554

total biaya untuk kelas III 10.710.128

jumlah hari pakai 64

biaya sewa kamar (perkamar) 167.346

10% laba 16.735

46

Gambar 4.6 Har ga Sewa Kamar Kelas IV

aktivitas tarif cost driver (Rp)

jumlah cost

driver total (Rp)

biaya gaji pegawai 51.807 57 2.952.976

biaya listrik dan air 51.012 57 2.907.675

biaya administrasi dan umum 11.450 38 435.115

biaya kebersihan 58.824 14 823.529

biaya pemeliharaan bangunan dan fasilitas 32.435 57 1.848.804

biaya komunikasi dan transportasi 8.977 57 511.712

total biaya untuk kelas IV 9.479.811

jumlah hari pakai 57

biaya sewa kamar (perkamar) 166.312

5% laba 8.316

jumlah tarif 174.628

Rumus yang digunakan untuk menghitung biaya sewa per kamar:

Setelah dilakukan perhitungan dengan metode Activity Based Costing yang didalam perhitungannya menitik beratkan pada data luas kamar, kamar yang tersewa, jumlah konsumen, dan biaya aktivasi didapat hasil seperti tabel 4.7.

Tabel 4.7 Har ga Sewa Kamar

Tipe Kamar Harga Sewa Kamar

Kelas I 200.019

Kelas II 192.502

Kelas III 184.080

Tabel 4.7 merupakan hasil dari perhitungan harga sewa kamar dengan menggunakan aplikasi. Untuk mengetahui tingkat ketepatan hasil perhitungan dengan menggunakan aplikasi, maka dilakukan perbandingan antara harga sewa kamar yang dihitung dengan menggunakan aplikasi dan harga sewa kamar sesungguhnya. Perbandingan harga dapat diliha pada tabel 4.8.

Tabel 4.8 Per bandingan Har ga Sewa Kamar

Tipe Kamar Harga Sewa Kamar Harga Sewa Kamar Sebenarnya Selisih Harga

Kelas I 200.019 180.000 20.019

Kelas II 192.502 170.000 22.502

Kelas III 184.080 160.000 24.080

Kelas IV 174.628 150.000 24.628

Rata-rata selisih harga 22.807

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Setelah penulis melakukan analisis dan pembahasan mengenai Sistem Perhitungan Harga Sewa Kamar pada Wisma Giri Sena UPN “Veteran” Jawa Timur, dapat ditarik beberapa kesimpulan, yaitu:

a. Setelah dilakukan penelitian dan evaluasi, metode Activity Based Costing dapat digunakan untuk merancang sebuah aplikasi perhitugan harga sewa kamar.

b. Setelah dilakukan perhitungan dan membandingkan antara harga sewa kamar menggunakan aplikasi dengan harga sewa kamar sesungguhnya didapat selisih harga yang tidak terlalu jauh, sehingga dapat dikatakan bahwa aplikasi ini dapat digunakan untuk menentukan harga sewa kamar.

5.2 Sar an

Demi kelancaran operasional secara umum di dalam instansi, maka perlu untuk diterapkan suatu aplikasi komputer secara terarah, terpadu dan menyeluruh. Sesuai laporan diatas penulis berusaha memberikan saran yang bersifat membangun, adapun saran sebagai berikut:

berhubungan dengan pengolahan data yang ada pada Wisma Giri Sena UPN “Veteran” Jawa Timur guna menghasilkan informasi yang lebih lengkap.

DAFTAR PUSTAKA

Bowo, Dwi Ary. 2008. “Aplikasi Penjualan Voucher dan Pulsa Elektrik Pada Perluasan Cabang CV Dian Mulya Menggunakan Java J2SE, Netbean IDE 6.1 dan MySQL”. Jakarta. Universitas Gunadarma. http://www.gunadarma.ac.id. Akses 5 Maret 2013 pukul 08.39.

Gunawan, Geri. 2010. “Aplikasi Test Buta Warna Menggunakan Visual Basic.Net 2005”. Jakarta. Universitas Mercu Buana. http://www.mercubuana.ac.id. Akses 5 Maret 2013 pukul 10.10.

Hasudungan, Noviana. 2010. “Pengembangan Aplikasi Tracking Kartu Halo Berbasis Web Studi Kasus PT. Telkomsel Indonesia”. Jakarta. Universitas Mercu Buana. http://www.mercubuana.ac.id. Akses 5 Maret 2013 pukul 09.49.

Indah, Indriyanna dan Bunafit Nugroho, “Membuat Sistem Informasi Penjualan Retail dengan SQL Server dan VB 6”, Elex Media Komputindo, Jakarta, 2007

Prasetyo, Edwin Nur. 2011. “Implementasi Sistem Pendukung Keputusan Berbasis Web untuk Menentukan Antivirus Yang Tepat Dengan Metode Analytical Hierarkhi Process (Ahp)”. Yogyakarta. Sekolah

Tinggi Manajemen Informatika dan Komputer.

http://repository.amikom.ac.id. Akses 1 Maret 2013 pukul 06.59.

Resort G-Land Joyo’s Camp Tahun 2010”. Vol.1 No. 1. http://ejournal.unesa.ac.id. Akses 4 Desembar 2012 pukul 14.28

Saputri, Dani. 2012. “Penerapan Metode Activity Based Costing (ABC) dalam Menentukan Besarnya Tarif Jasa Rawat Inap pada Rumah Sakit Hikmah”. Skripsi. Makassar. Universitas Hasanuddin. http://repository.unhas.ac.id. Akses 14 Januari 2013 pukul 23.37

Sulistiono, Ari Budi. 2010. “Pengaruh Kualitas Pelayanan, Fasilitas Dan Lokasi Terhadap Keputusan Menginap (Studi Pada Tamu Hotel Srondol Indah Semarang)”. Semarang. Universitas Diponegoro. http://eprints.undip.ac.id. Akses 5 Maret 2013 pukul 00.03