SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan dalam Memperoleh Gelar Sarjana Ekonomi

Pr ogram Studi Akuntansi

Oleh:

RIFQI ARDIANSYAH 0913010017/FE/EA

Kepada

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

FAKTOR – FAKTOR YANG MEMPENGARUHI MAHASISWA AKUNTANSI DALAM PEMILIHAN KARIR SEBAGAI AKUNTAN

PUBLIK

SKRIPSI

Oleh:

RIFQI ARDIANSYAH 0913010017/FE/EA

Kepada

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

Oleh:

RIFQI ARDIANSYAH 0913010017/FE/EA

Kepada

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

FAKTOR – FAKTOR YANG MEPENGARUHI MAHASISWA AKUNTANSI DALAM PEMILIHAN KARIR SEBAGAI AKUNTAN

PUBLIK

Yang diajukan

RIFQI ARDIANSYAH 0913010017/FE/EA

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dra. Ec. Sari Andayani, M,Aks Tanggal …………... NIP. 196610111992032001

Mengetahui

Wakil Dekan I Fakultas Ekonomi

FAKTOR-FAKTOR YANG MEMPENGARUHI MAHASISWA AKUNTANSI DALAM PEMILIHAN KARIR SEBAGAI AKUNTAN

PUBLIK

Yang diajukan RIFQI ARDIANSYAH

0913010017/FE/AK

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

PembimbingUtama

Dra. Ec. Sari Andayani, M,Aks Tanggal …………... NIP. 196610111992032001

Mengetahui

Ketua Program StudiAkuntansi

USULAN PENELITIAN

FAKTOR-FAKTOR YANG MEMPENGARUHI MAHASISWA AKUNTANSI DALAM PEMILIHAN KARIR SEBAGAI AKUNTAN

PUBLIK

Yang diajukan RIFQI ARDIANSYAH

0913010017/FE/AK

Telah disetujui untuk diseminarkan oleh

PembimbingUtama

Dra. Ec. Sari Andayani, M,Aks Tanggal …………... NIP. 196610111992032001

Mengetahui

Ketua Program StudiAkuntansi

PUBLIK Disusun Oleh : RIFQI ARDIANSYAH

0913010017/FE/EA

Telah Dipertahankan Dihadapan Dan Diterima Oleh Tim Penguji Skr ipsi Program Studi Akuntansi Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Pada Tanggal 3 Mei 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dra.Ec. Sar i Andayani, MAks Dr s.Ec. Saiful Anwar , Msi Sekr etaris

Dra. Ec. Tituk Diah W. MAks Anggota

Dra.Ec. Sar i Andayani, MAks Mengetahui

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

i

KATA PENGANTAR

Puji syukur kehadirat Tuhan yang Maha Esa atas karunia dan rahmat-Nya yang telah menerangi jiwa dan pikiran sehingga penulis dapat menyelesaikan penulisan skripsi yang merupakan salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan judul “ Faktor – Faktor Yang Mempengar uhi Mahasiswa Akuntansi Dalam Pemilihan Karir Sebagai Akuntan Publik ”

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka akan sulit bagi penulis untuk dapat menyusun skripsi ini. Sehubungan dengan hal itu, maka dalam kesempatan istimewa ini penulis ingin mengucapkan terima kasih kepada pihak-pihak yang terlibat secara langsung maupun tidak langsung dalam mendukung kelancaran penulisan skripsi baik berupa dukungan, do’a maupun bimbingan yang telah diberikan. Secara khusus penulis dengan rasa hormat yang mendalam mengucapkan terima kasih pada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP., selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE. MM., selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dra. Ec. Sari Andayani, M.Aks, selaku dosen pembimbing yang telah membimbing penulis dalam mengerjakan skripsi.

5. Bapak Dr. Hero Priono, M.Si, Ak., selaku Ketua Program Studi Ilmu Akuntansi Fakultas Ekonomi UPN “Veteran” Jawa Timur.

6. Dosen-dosen Program Studi Akuntansi yang telah banyak memberikan ilmu dan pengetahuan dalam menyelesaikan skripsi ini.

7. Papa, Mama, Mas Ari, Sita dan seluruh keluarga besar yang setia menghibur dan memberikan dukungan moril dan materi selama pengerjaan skripsi ini.

8. Sahabatku tercinta Maia, Vrisca, Fitri, Intan, Fia, Kawat, Orlando, Agni, Sabam, Piter, Anas, Robi terima kasih atas saran dan bantuannya dalam pengerjaan skripsi ini.

9. Kawan – kawan dari Kantor Akuntan Publik Supoyo, Sutjahjo, Subyantara & Rekan.

10.Serta bantun dan dukungan pihak-pihak yang tidak dapat penulis sebutkan satu-persatu.

iii

Penulis juga berharap, penulisan skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Surabaya, 25 Maret 2013

KATA PENGANTAR………..i

DAFTAR ISI………....iv

DAFTAR TABEL……….viii

DAFTAR GAMBAR……….viii

DAFTAR LAMPIRAN………...ix

ABSTRAKSI………x

BAB I PENDAHULUAN ... 1

1.1Latar Belakang ... 1

1.2Rumusan Masalah ... 8

1.3Tujuan Penelitian ... 9

1.4Manfaat Penelitian ... 9

BAB II TINJ AUAN PUSTAKA ... 11

2.1. Hasil Penelitian Terdahulu ... 11

2.1.1. Persaamaan dan Perbedaan Penelitian Terdahulu ... 14

2.2. Landasan Teori ... 15

2.2.1. Profesi Akuntan ... 15

2.2.2. Profesi Akuntan Publik. ... 18

2.2.3. Karir di Kantor Akuntan Publik ... 21

2.2.4. Faktor-Faktor yang Mempengaruhi Pemilihan Karir Menjadi Akuntan publik ... 21

v

2.2.4.2. Nilai-nilai Sosial ... 22

2.2.4.3. Lingkungan Kerja ... 22

2.2.4.4. Pertimbangan Pasar Kerja ... 23

2.2.5. Pengaruh Variabel Indenpenden Terhadap Variabel Bebas 24 2.2.5.1. Pengaruh Gaji Terhadap Pemilihan Karir Akuntan Publik ... 24

2.2.5.2. Pengaruh Nilai-nilai sosial Terhadap Pemilihan Karir Sebagai Akuntan Publik ... 25

2.2.5.3. Pengaruh Lingkungan Kerja Terhadap Pemilihan Karir Sebagai Akuntan Publik ... 26

2.2.5.4. Pengaruh Pertimbangan Pasar Kerja Terhadap Pemilihan Karir Sebagai Akuntan Publik ... 27

2.3. Kerangka Pikir……. ... 30

2.4. Hipotesis……. ... 31

BAB III METODOLOGI PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel………... 32

3.2. Teknik Penentuan Sampel……… 37

3.2.1 Populasi……… 37

3.2.2 Sampel……….. 37

3.3. Teknik Pengumpulan Data………... 39

3.3.1 Jenis Data………...…… 39

3.3.2 Sumber Data………... 39

3.4.2 Uji Hipotesis...……….... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripri Obyek Penelitian...……… 40

4.1.1 Sejarah Singkat Universitas Pembangunan Nasional “Veteran” Jawa Timur.……….…………... 45

4.1.2 Gambaran Umum Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timu... 48

4.1.3 Visi, Misi dan Tujuan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur ………. 49

4.1.4 Tujuan ………... 50

4.1.4 Lokasi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur………... 50

4.2 Deskripsi Variabel ...………... 50

4.3 Hasil Analisa……… 56

4.4 Goodness Of Fit Outer Model……….. 57

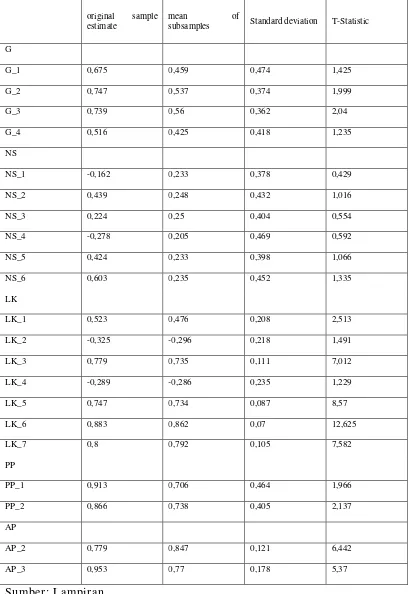

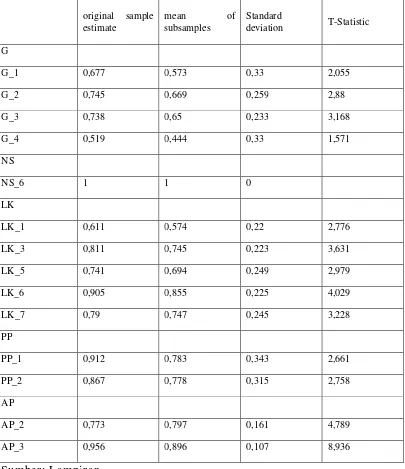

4.5.1 Uji Convergent Validity……… 58

4.5.2 Uji Composite Reliability………. 62

4.5.3 Uji Discriminant Validity………. 63

4.5 Pengujian Hipotesis……….. 64

4.6 Pembahasan……….. 66

vii

4.8. Keterbatasan Penelitian..……… ... 71

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan………... 73

5.2 Saran………. 73

(Studi Empir is pada Univer sitas Pembangunan Nasional “Veteran” J awa Timur) Oleh:

RIFQI ARDIANSYAH

Abstraksi

Seiring dengan perkembangan dalam berbagai bidang baik ideologi, sosial, ekonomi, budaya, hukum, pemdidikan dan perundang- undangan. Bidang lain yang berubah dengan cepat adalah dalam bidang teknologi informasi dan komunikasi, sehingga penyampaian informasi tidak mengenal batas Negara maupun dengan bidang-bidang lain. Dengan kondisi semacam ini dunia pendidikan tinggi sesuai dengan profesinya. Pendidikan pada dasarnya merupakan interaksi antara pendidik dengan peserta didik, untuk mencapai tujuan pendidikan yang berlangsung dalam lingkungan tertentu. Interaksi ini disebut interaksi pendidik, yaitu saling pengaruh antara pendidik dengan peserta didik. Akuntansi merupakan salah satu jurusan di fakultas ekonomi yang banyak Diminati oleh mahasiswa saat ini. Rata-rata mahasiswa memilih jurusan akuntansi, didorong oleh keinginan mereka untuk menjadi profesional di bidang akuntansi. Selain itu mereka juga termotivasi oleh anggapan bahwa akuntan di masa mendatang akan sangat dibutuhkan oleh banyak prganisasi dan perusahaan, khususnya di indonesia. Namun demekian beberapa waktu belakangan ini, muncul banyak kasus dalam profesi akuntansi, yang dilakukan oleh oknum – oknum tertentu dalam profesi akuntan, sehingga demikian timbul keraguan atas keandalan pendidikan tinggi akuntansi dalam menghasilkan tenaga akuntan yang profesional di indonesia.

Populasi yang digunakan dalam penelitian ini adalah 181 orang ahasiswa (Admik FE 09/10) jurusan akuntansi fakultas ekonomi angkatan 2009 Universitas Pembangunan Nasional “Veteran” Jawa Timur. Dari populasi tersebut dilakukan teknik sampel dengan menggunakan Simple Random Sampling yaitu teknik sama untuk ditarik sebagai sampel. Target sampel ini adalah 65 mahasiswa Jawa Timur. Teknik analisis yang digunakan adalah PLS.

Berdasarkan hasil analisis maka dapat disimpulkan bahwa Lingkungan kerja berpengaruh positih terhadap pemilihan karir akuntan publik mahasiswa akutansi UPN “Veteran” Jawa Timur, sedangkang penghargaan financial/gaji, nilai-nilai sosial, dan pertimbangan pasar kerja tidak berpengaruh, teruji kebenarannya.

1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Seiring dengan perkembangan dalam berbagai bidang baik ideologi, sosial, ekonomi, budaya, hukum, pemdidikan dan perundang- undangan. Bidang lain yang berubah dengan cepat adalah dalam bidang teknologi informasi dan komunikasi, sehingga penyampaian informasi tidak mengenal batas Negara maupun dengan bidang-bidang lain. Dengan kondisi semacam ini dunia pendidikan tinggi sesuai dengan profesinya. Pendidikan pada dasarnya merupakan interaksi antara pendidik dengan peserta didik, untuk mencapai tujuan pendidikan yang berlangsung dalam lingkungan tertentu. Interaksi ini disebut interaksi pendidik, yaitu saling pengaruh antara pendidik dengan peserta didik (Purwanti, 2009).

bidang kejujuran yang bertujuan profesionalisme, salah satu bidang tersebut adalah akuntansi.

Peningkatan pertumbuhan ekonomi suatu negara diimbangi dengan tenaga kerja yang berkualitas. Untuk itu pengembangan sumber daya manusia menjadi hal yang penting. Perencanaan tenaga kerja dihadapkan dengan perkiraan – perkiraan kesimbangan antara tingkat pertumbuhan penduduk yang ingin memasuki sekolah yang berbagai jenis, baik bersifat umum, kejujuran, dan program studi.

Akuntansi merupakan salah satu jurusan di fakultas ekonomi yang banyak Diminati oleh mahasiswa saat ini. Dari hasil penelitian Basuki, 1999 dalam Ariani, (2004) yang menyebutkan bahwa rata-rata mahasiswa memilih jurusan akuntansi, didorong oleh keinginan mereka untuk menjadi profesional di bidang akuntansi. Selain itu mereka juga termotivasi oleh anggapan bahwa akuntan di masa mendatang akan sangat dibutuhkan oleh banyak prganisasi dan perusahaan, khususnya di indonesia. Namun demekian beberapa waktu belakangan ini, muncul banyak kasus dalam profesi akuntansi, yang dilakukan oleh oknum – oknum tertentu dalam profesi akuntan, sehingga demikian timbul keraguan atas keandalan pendidikan tinggi akuntansi dalam menghasilkan tenaga akuntan yang profesional di indonesia.

3

melanjutkan pendidikan akademik S2. dan ketiga, melanjutkan pendidikan profesi untuk menjadi Akuntan Publik. Dengan kata lain, setelah menyelesaikan pendidikan jenjang program sarjana jurusan akuntansi, sarjana akuntansi dapat memilih menjadi Akuntan Publik atau memilih profesi yang lain (Astami, 2001). Setiap sarjana akuntansi bebas untuk memilih karir yang akan dijalaninya sesuai dengan keinginan dan harapannya masing-masing.

Menurut rahayu, dkk (2003) terdapat jenis karir yang dapat dijalankan oleh mahasiswa akuntansi yang telah menjadi sarjana, yaitu menjadi akuntan publik, akuntan perusahaan, akuntan pendidik, dan akuntan pemerintahan. Berdasar dari berbagai jenis karir apa yang dijalankan. Dalam memilih karir apa yang akan dijalaninya, faktor-faktor yang mempengaruhinya terdiri dari penghargaan finansial, pelatihan profesional, dan lingkungan kerja. Namun juga tidak sedikit mahasiswa akuntansi yang berkarir tidak sesuai dengan bidangnya yang juga dikarenakan faktor-faktor tersebut.

masih dapat kita ingat adalah kasus Enron Corp. Laporan keuangan Enron sebelumnya dinyatakan wajar tanpa pengecualian oleh kantor akuntan Arthur Anderson, yang merupakan salah satu KAP yang termasuk dalam jajaran big five, secara mengejutkan dinyatakan pailit pada 2 Desember 2001. Sebagian pihak menyatakan kepailitan tersebut salah satunya karena Arthur Anderson memberikan dua jasa sekaligus, yaitu sebagai auditor dan konsultan bisnis. Kondisi ini membuat masyarakat mempertanyakan kredibilitas profesi akuntanpublik(file://localhost/F:/Akuntansi%20«%20FX%20Febri%20Kurnia wan.htm)

Hidup dan berkembangnya Kantor Akuntansi Publik (KAP) diantaranya ditentukan oleh kualitas atau mutu manusia (Sumber Daya Manusia – SDM) yang menjalankan organisasi tersebut. Satu sumber utama tenaga kerja akuntansi itu berasal dari Perguruan Tinggi (Universitas).

Berdasarkan fenomena diatas, hal itu membuat minat para mahasiswa menurun untuk memiliki profesi akuntan publik, karena citra seorang profesi akuntan publik telah dipertanyakan eksistensinya sebagai pihak yang independen oleh masyarakat .

5

kehilangan kesempatan untuk dapat merekrut kandidat atau calon – calon terbaik. Beberapa studi diantaranya mengindikasi bahwa (calon) akuntan lebih suka bekerja pada sektor industri yang memberikan berbagai ganjaran atau kenikmatan yang lebih menrik dibandingkan dengan Kantor Akuntan Publik (KAP)

Rahayu (2003), menyatakan bahwa faktor-faktor yang mempengaruhi pemilihan karir mahasiswa dan jenis karir yang akan mereka jalani merupakan hal yang menarik untuk diteliti karena dengan diketahuinya pilihan karir yang diminati mahasiswa, maka dapat diketahui mengapa sesorang memilih karir tersebut. Minat dan rencana karir yang jelas akan sangat berguna dalam program penyusunan program agar materi kuliah dapat disampaikan secara efektif bagi mahasiswa yang memerlukannya (Rasmini, 2007) . Apabila dapat diketahui karir mahasiswa akuntansi, maka pendidikan akuntansi dapat merencanakan kurikulum yang sesuai dengan tuntutan dunia kerja. Sehingga apabila mahasiswa telah menyelesaikan pendidikannya atau lulus, maka mahasiswa diharapkan lebih mudah menyesuaikan kemampuan yang dimilikinya dengan tuntutan pekerjaan.

intelektual dan pengalaman belajar yang tak ternilai. Karir ini juga memberikan kesempatan untuk mengembangkan pekerjaan yang menantang dan bervariasi, karena dapat ditugaskan diberbagai tempat dan berbagai perusahaan yang memiliki ciri dan kondisi yang berbeda. Oleh karena itu wajar jika minat mahasiswa akuntansi untuk masuk dalam tes – tes penerimaan untuk penerimaan untuk menjadi seorang akuntan diluar akuntan publik khususnya yang masuk dalam the big four (Andriati, 2004 dalam Dyah Nilamsari, 2008)

7

memasukan LKTP (laporan keuangan yang telah diaudit). Tantangan profesi akuntan publik juga sepadan dengan peluang yang ada. Bahwa sekarang kebutuhan audit sangat luas sedangkan jumlah akuntan publik serta akuntan publik yang berusia di atas 50 tahun telah mencapai 67%. Profesi akuntan publik tampaknya sudah tidak menarik lagi. Hal ini ditandai dengan akuntan publik yang beralih profesi dan tidak menjadi pilihan utama mahasiswa akuntansi untuk berkarir. Kesiapan Akuntan Publik Indonesia menghadapi terbukanya pasar internasional antara lain kendala penguasaan bahasa asing.

Perkembangan Akuntan Publik Indonesia bisa dikatakan tergolong lebih sedikit dibandingkan Negara ASEAN lainnya. Struktur usia akuntan publik di Indonesia yang 39% berusia di atas 60 tahun atau keseluruhan ada 67% di atas 50 tahun. Sedangkan tidak semua lulusan USAP (Indonesian CPA) menjadi akuntan publik (hanya 26% menjadi akuntan publik). Selain itu pertumbuhan akuntan publik di Indonesia sangat lambat. Akibatnya, kira-kira 5-10 tahun ke depan ketika akuntan publik yang berusia 60 tahunan mundur atau sudah tidak praktik akan terjadi penurunan jumlah akuntan publik yang signifikan.

dapat dan tidak dapat dipercayainya suatu laporan keuangan yang diberikan oleh manajemen. Penting sekali bahwa para pemakai laporan keuangan memandang profesi akuntan publik bertindak kompeten dan tidak menyimpang, karena dari profesi inilah masyarakat mengharapkan penilaian yang bebas dan tidak memihak terhadap informasi yang disajikan. Dengan demikian ada dorongan kuat bagi para akuntan publik untuk berperilaku pada tingkat profesional yang tinggi, alasan diperlukannya tingkat profesional yang tinggi pada setiap profesi adalah kebutuhan akan kepercayaan publik terhadap kualitas jasa yang diberikan profesi.

Berdasarkan fenomena dan penelitian penelitian terdahulu yang telah disebutkan, maka penulis mengambil mengambil judul : “Faktor – Faktor Yang Mmpengar uhi Mahasiswa Akuntansi Dalam Pemilihan Pr ofesi Sebgai Akuntan Publik”

1.2 Perumusan masalah

Berdasarkan latar belakang yang telah dikemukakan diatas, maka permasalahan yang dapat diidentifikasi dalam penelitian ini adalah:

1. Bagaimana pengaruh pengharagaan financial/gaji terhadap pemilihan karir sebagai akuntan publik.

2. Bagaimana pengaruh nilai-nilai sosial terhadap pemilihan karir sebagai akuntan publik.

9

4. Bagaimana pengaruh pertimbangan pasar kerja terhadap pemilihan karir sebagai akuntan publik.

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah yang ada, maka tujuan yang hendak dicapai dalam penelitian ini adalah sebagai berikut:

1. membuktikan secara empiris seberapa besar pengaruh financial/gaji terhadap pemilihan karir sebagai akuntan publik.

2. Membuktikan secara empiris seberapa besar pengaruh nilai-nilai sosial terhadap pemilihan karir sebagai akuntan publik.

3. membuktikan secara empiris seberapa besar pengaruh lingkungan kerja terhadap pemilihan karir sebagai akuntan publik.

4. membuktikan secara empiris seberapa besar pengaruh pertimbangan pasar kerja terhadap pemilihan karir sebagai akuntan publik.

1.4 Manfaat Penelitian

Peneliti berharap agar penelitian ini bermanfaat bagi beberapa pihak, antara lain sebagai berikut:

1. Pihak peneliti, yaitu menambah pengetahuan dan memperkaya khasanan ilmu pengetahuan bagi peneliti menganai hal – hal yang berhubungan dengan sumber daya manusia dan akuntansi keperilakuan.

11 BAB II

TINJ AUAN PUSTAKA

2.1Hasil Penelitian Ter dahulu

a. Aprilyan dan Laksito ( 2011 ) dengan judul “ Faktor-Faktor yang

Mempengaruhi Mahasiswa Akuntansi dalam Pemilihan Karir menjadi

Akuntan Publik (Studi Empiris pada Mahasiswa Akuntansi UNDIP dan

Mahasiswa Akuntansi UNIKA) ”. Variabel independen dalam penelitian

antara lain nilai intrinsik pekerjaan, penghargaan finansial/gaji, lingkungan

kerja, pelatihan profesional, pengakuan profesional, nilai- nilai sosial,

pertimbangan pasar kerja, dan personalitas, sedangkan variabel dependennya

adalah pemilihan karir menjadi akuntan publik. Alat analisis yang digunakan

dalam penelitian ini yaitu analisis regresi berganda. Hasil penelitian tersebut

adalah ( 1 ) Secara simultan faktor/variabel nilai intrinsik pekerjaan,

penghargaan finansial/ gaji, lingkungan kerja, pelatihan profesional, pelatihan

profesional, pengakuan profesional, nilai-nilai sosial, pertimbangan pasar

kerja, dan personalitas berpengaruh signifikan terhadap pemilihan karir

menjadi akuntan publik oleh mahasiswa akuntansi. ( 2 ) Secara parsial

faktor/variabel nilai intrinsik pekerjaan, penghargaan finansial/ gaji, pelatihan

profesional, pengakuan profesional, nilai-nilai sosial, pertimbangan pasar

kerja, dan pesonalitas berpengaruh signifikan terhadap pemilihan karir

berpengaruh signifikan terhadap pemilihan karir menjadi akuntan publik oleh

mahasiswa akuntansi.

b. Yendrawati (2007) dengan judul “ Persepsi Mahasiswa dan Mahasiswi

Akuntansi Menegenai Faktor – faktor Yang Mempengaruhi Pemilihan Karir

sebagai Akuntan. Variabel independen dalam penelitian ini antara lain

penghargaan financial, pelatihan profesional, pengakuan profesional, nilai –

nilai sosial, lingkungan kerja, dan pertimbangan pasar kerja sedangkan

variabel dependennya pemilihan karir sebagai akuntan publik. Hasil peneltian

tersebut (1) karir yang banyak diminati oleh mahasiswa akuntansi adalah karir

sebagai akuntan perusahaan, kemudian akuntan pemerintantah, akuntan

publik, dan akuntan pendidik, (2) Terdapat perbedaan pandangan diantara

mahasiswa akuntansi yang memilih karir sebagai akuntan publik, akuntan

pendidik, akuntan perusahaan dan akuntan pemerintah mengenai penghargaan

finansial, pelatihan profesional dan pengakuan profesional, sedangkan untuk

faktor nilai – nilai sosial, lingkungan kerja dan pertimbangan pasar kerja tidak

terdapat perbedaan pandangan, (3) Berdasarkan gender-nya perbedaan

pandangan mahasiswa akuntansi terlihat pada faktor pertimbangan pasar

kerja, sedangkan untuk faktor penghargaan finansial, pelatihan profesional,

pengakuan profesional, nilai – nilai sosial dan lingkungan kerja tidak terdapat

perbedaan pandangan.

c. Kurtinah ( 2003 ) dengan judul “ Perilaku Mahasiswa Akuntansi di STIE

13

Sebagai Akuntan publik”. Variabel independen dalam penelitian ini faktor

intrinsik, gaji, pertimbangan pasar kerja, persepsi mahasiswa dan personalitas,

sedangkan variabel dependennya adalah pemilihan karir sebagai akuntan

publik. Hipotesis dalam penelitian ini (1) pemilihan karir yang mengutamakan

faktor intrinsik, gaji awal yang tinggi, pertimbangan pasar kerja, persepsi

mahasiswa serta personalitas, tidak berbeda diantara mahasiswa jurusan

akuntansi yang memilih karir akuntan publik dan non akuntan publik dan (2)

tidak ada perbedaan berdasarkan personalitas antara mahasiswa jurusan

akuntansi yang memilih karir sebagai akuntansi publik dengan non akuntan

publik. Uji hipotesis yang digunakan uji Mann-Whitney U dan Chi Square.

Haisl penelitian tersebut : 1) Pemilihan karir yang mengutamakan faktor

intrinsik, penghasilan pertama yang paling tinggi, dan pertimbangan pasar

kerja, tidak berbeda antara mahasiswa akuntansi yang memilih karir sebagai

non akuntan publik, (2) Pemilihan karir sebagai akuntan publik atau non

akuntan publik dipengaruhi oleh persepsi kelebihan profesi akuntan publik

dan persepsi tentang kelemahan sebagai akuntan publik, (3) Ada perbedaan

berdasarkan kepribadian antara mahasiswa yang memilih karir sebagai

2.1.1. Persaamaan dan Per bedaan Penelitian Ter dahulu

15

Berdasarkan penelitian terdahulu diatas terdapat perbedaan tempat dan waktu

dalam melakukan penelitian, disimpulkan peneliti terdahulu menitik beratkan nilai

intrinsik pekerjaan, gaji dan pertimbangan pasar kerja dalam memilih akrir sebagai

akuntan publik.

Oleh karena itu, penelitian ini akan mencari tahu pengaruh antara gaji,

nilai-lingkunga kerja, nilai-nilai sosial dan pertimbangan pasar kerja terhadap pemilihan

karir sebagai akuntan publik di Universitas UPN Jawa Timur.

2.2. Landasan teor i

2.2.1 Pr ofesi Akuntan

Menurut International Federation of Accountants (dalam Regar, 2003)

yang dimaksud dengan profesi akuntan adalah semua bidang pekerjaan yang

mempergunakan keahlian dibidang akuntansi, termasuk bidang pekerjaan

akuntan publik, akuntan intern yang bekerja pada perusahaan industri,

keuangan, atau dagang, akuntan yang bekerja di bidang pemerintah, dan

akuntan sebagai pendidik. Dalam arti sempit, profesi akuntan adalah lingkup

pekerjaan yang dilakukan oleh akuntan sebagai akuntan publik yang lazimnya

teerdiri dari pekerjaan audit, akuntansi, pajak dan konsultan manajemen.

Profesi akuntan biasanya dianggap sebagai salah satu bidang profesi seperti

organisasi lainnya, misalnya Ikatan Dokter Indonesia (IDI). Agar dikatakan

sebagai objek dan sebagai pihak yang memerlukan profesi, mempercayai hasil

kerjanya. Berikut ciri profesi menurut Harahap (1991) adalah sebagai berikut :

a. Memiliki bidang ilmu yang ditekuninya yaitu yang merupakan

pedoman dalam melaksanakan keprofesiannya.

b. Memiliki kode etik sebagai pedoman yang mengatur tingkah laku

anggotanya dalam profesi tersebut.

c. Berhimpun dalam satu organsisasi resmi yang diakui oleh

masyarakat/pemerintah.

d. Keahliannya dibutuhkan oleh masyarakat.

e. Bekerja bukan dengan motif komersil tetapi didasarkan kepada

fungsinya sebagai kepercayaan masyarakat.

Persyaratan ini semua harus dimiliki oleh profesi akuntan sehingga

berhak disebut sebagai salah satu profesi. J.L Carey (dalam Regar,2003),

menyebutkan ciri dari suatu profesi adalah keahlian yang diiliki oleh

seseorang yang diperoleh melalui proses pendidikan yang teratur dan

dibuktikan dengan sertifikat yang diperoleh dari lembaga yang diakui yang

memberikan wewenang untuk melayani masyarakat dalam bidang keahlian

tersebut. Hadibroto,1997 (dalam Harahap,1991) menjelaskan pengertian

profesi sebagai kumpulan orang-orang yang terlibat dalam aktivitas serupa

yang yang memenuhi persyaratan sebagai berikut :

17

b. Bahwa diperlukan suatu proses pendidikan tertentu untuk

memperoleh pengetahuan itu.

c. Bahwa harus ada standar-standar kualifikasi yang mengatur jika

mau memasukinya dan harus ada pengakuan forma mengenai

statusnya.

d. Bahwa harus ada norma perilaku yang mengatur hubungan antara

profesi dengan langganan, temann sejawat dan publik maupun

penerimaan tanggung jawab yang tercukup dalam suatu pekerjaan

yang melayani kepentingan umum.

e. Bahwa harus ada suatu organisasi yang mengabdikan diri untuk

memajukan kewajiban-kewajibannya terhadap masyarakat,

disamping untuk kepentingan kelompok itu.

Praktik akuntansi di Indonesia di mulai sejak zaman VOC (1642).

Akuntan- Akuntan Belanda itu kemudian mendominasi akuntan di

perusahaan-perusahaan yang juga dimonopoli penjajahan hingga abad 19.

Pada masa pendidikan Jepang, pendidikan akuntansi diselenggarakan oleh

Departemen Keuangan berupa kursus akuntansi di Jakarta. Peserta saat itu

berjumlah 30 orang termasuk Prof. Soemardjo dan Prof. Hadibroto. Bersama

empat akuntan lulusan pertama FE UI dan enam lulusan Belanda, Prof.

Soemardjo merintis pendirian Ikatan Akunan Indonesia (IAI) tanggal 23

Desember 1957. Pada tahun yang sama, pemerintah melakukan nasionalisasi

Belanda kembali ke negerinya dan seja saat itu para akuntan Indonesia

semakin berkembang. Perkembangan itu semakin pesat setelah Presiden

meresmikan kegiatan pasar modal 10 Agustus 1977 yang membuat peranan

akuntansi dan laporan keuangan menjadi penting. Melihat kondisi profesi

akuntansi dan peranannya di Indonesia sampai saat ini, maka profesi akuntan

memiliki beberapa keunggulan :

a. Kemudahan dalam memasuki dan meraih peluang kerja.

b. Kesempatan untuk meningkatkan kualitas profesi melalui jenjang

pendidikan S2 dan S3 serta profesi berkelanjutan.

c. Keleluasaan dalam menentukan pilihan profesi (akuntan publik,

akuntan manajemen, akuntan pemerintah dan akuntan pendidik)

2.2.2. Pr ofesi Akuntan Publik

Profesi akuntan publik berkembang sejalan dengan berkembangnya

berbagai jenis perusahaan. Perusahaan membutuhkan modal/dana untuk

menjalankan profesinya. Modal/dana ini dapat berasal dari pihak intern

perusahaan (pemilik) dan pihak ekstern perusahaan (investor dan pinjaman

dari kreditur). Oleh karena itu, laporan keuangan dibutuhkan oleh kedua pihak

tersebut dalam pengambilan keputusan yang berkaitan dengan perusahaan.

Laporan keuangan yang akan dibuat manajemen merupakan penyampain

informasi mengenai pertanggung jawaban pengelolaan dana yang berasal dari

pihak ekstern maupun intern perusahaan (Setiyani, 2005). Menurut Mulyadi

19

“Akuntan pr ofesional yang menjual jasanya kepada masyarakat,

ter utama bidang pemer iksaan ter hadap laporan keuanan yang dibuat

oleh kliennya. Pemer iksaan ter sebut ter utama ditujukan untuk

memenuhi kebutuhan par a kr editor , investor , calon kr editor , calon

investor , dan instansi pemer intah ( ter utama instansi pajak). Disamping

itu akuntan publik juga menjual jasa lain kepada masyar akat seper ti,

konsultasi pajak, konsultasi bidang manajemen, penyusun sistem

akuntansi, dan penyusun lapor an keuangan.

Jenis pekerjaan yang dapat dilakukan oleh Kantor Akuntan Publik

adalah pemeriksaan laporan keuangan dan konsultasi dibidang keuangan.

Jenis pekerjaan tersebut mencerminkan seorang akuntan yang bekerja di

Kantor Akuntan Publik (KAP) akan selalu berhubungan dengan klien, yaitu

perusahaan yang meminta jasa pada kantor akuntan publik. Hal tersebut

menunjukan bahwa jenis pekerjaan profesi akuntan publik adalah pekerjaan

yang tegantung pada jasa yang diminta oleh kliennya (Setiyani, 2005).

Seseorang yang memasuki karir sebagai akuntan publik, harus terlebih

dahulu mencari pengalaman profesi di bawah pengawasan akuntan senior

yang lebih berpengalaman. Di samping itu pelatihan teknis yang mempunyai

cukup arti pula bahwa akuntan harus mengikuti perkembangan yang terjadi di

dunia usaha dan profesinya. (Mulyadi, 2002). Keputusan Menteri Keuangan

Republik Indonesia Nomor:No.43/KMK.017/1997 tanggal 27 Januari 1997,

Keuangan jika seseorang memenuhi persyaratan sebagai berikut (Mulyadi,

2002):

a. Berdomisili di wilayah Indonesia

b. Lulus ujian sertifikasi akuntan publik yang diselenggarakan oleh Ikatan

Akuntan Indonesia (IAI).

c. Menjadi anggota IAI.

d. Telah memiliki pengalaman kerja sekurang-kurangnya tiga tahun sebagai

akuntan dengan reputasi baik di bidang audit. Berikut ini adalah gambaran

jenjang karir akuntan publik (Mulyadi, 2002):

a. Auditor junior, bertugas melaksanakan prosedur audit secara rinci,

membuat kertas kerja untuk mendokumentasikan pekerjaan audit

yang telah dilaksanakan.

b. Auditor senior, bertugas untuk melaksankan audit dan bertanggung

jawab untuk mengusahakan biaya audit dan waktu audit sesuaI

dengan rencana, mengarahkan dan mereview pekerjaan auditor

junior.

c. Manajer, merupakan pengawas audit yang bertugas membantu

auditor senior dalam merencanakan program audit dan waktu audit

: mereview kertas kerja, laporan audit dan management letter.

d. Partner, bertanggung jawab atas hubungan dengan klien, dan

21

Bekerja di KAP dapat mengetahui berbagai macam perusahaan

terutama perlakuan auditnya, sering bepergian keluar kota untuk mengaudit

klien. Pengalaman di KAP menbuat seorang individu dicari oleh perusahaan

karena dianggap telah menguasai akuntansi sesuai standar yang berlaku.

Namun bekerja di KAP juga terdapat kekuranganya, seperti pekerjaan yang

melebihi perusahaan biasa yang mengharuskan lembur.

2.2.3 Ka r ir di Ka ntor Akuntan Publik

Akuntan publik merupakan profesi yang menjual jasa kepada

masyarakat umum terutama dalam bidang pemeriksaan laporan keuangan

yang disajikan klien. Pemeriksaan laporan keuangan ditujukan untuk

memenuhi kebutuhan dari pihak intern perusahaan maupun ekstern

perusahaan (kreditur, investor, calon kreditur, calon investor, instansi

pemerintah, dan masyarakat).

2.2.4 Faktor -Faktor yang Mempengar uhi Pemilihan Kar ir Menjadi Akuntan

Publik

2.2.4.1 Penghar gaan finansial/ Gaji

Gaji atau penghargaan finansial dianalisis dengan juga pernyataan gaji

awal yang tinggi tersedianya dana pensiun dari kenaikan gaji loebih cepat.

Menurut Wijayanti (2001) dan Setiyani ( 2005) ( dalam Yuanita

Widyasari,2010 ) disebitkan penghasilan atau gajki merupakan hasil yang

mendasar bagi sebagian besar perusahaan sebagai daya tariku untuk

memberikan kepuasan kepada karyawan.

Gaji merupakan salah satu bentuk kompensasi yang diberikan

perusahaan atau pemerintah kepada karyawan untuk bekerja. Gaji yang

diberikan kepada karyawan sangat berpengaruh ada tingkat kepuasan kerja,

motivasi kerja dan hasil kerja (Nutr Azlina, 2010)/.

1.2.4.2. Nilai-Nilai Sosial

Nilai – nilai sosial berhubungan dengan kemampuan seseorang di

masyarakat atau nilai seseorang yang dilihat dari sudut pandang orang –

orang di lingkungannya ( Rahayu et al, 2003 dalam Lara Absara,2011).

Nilai – nilai sosial berkaitan dengan pandangan masyarakat terhadap

karir yang mereka pilih mempunyai nilai – nilai sosial. Faktor nilai – nilai

sosial meliputi kesempatan melakukan kegiatan sosial, kesempatan

berinteraksi dengan orang lain, kepuasan pribadi, kesempatan menjalankan

hobi, perhatian terhadap perilaku individu, gengsi pekerjaan dan

kemungkinan bekerja dengan ahli bidang lain. (Reni Yendrawati, 2007 ).

2.2.4.3 Lingkungan Ker ja

Kepuasan kerja ( Robbin, 2008:99 ) adalah suatu perasaan positif

tentang pekerjaan seseorang yang merupakan hasil dari sebuah evaluasi

karakteristiknya. Seseorang dengan tingkat kepuasan kerja yang tinggi

23

Salah satu faktor yang dapat mempengaruhi produktivitas karyawan (

dalam hal ini seorang akuntan publik) adalah lingkungan kerja. Meskipun

faktor tersebut sangatlah penting dan besar pengaruhnya, tetapi masih banyak

perusahaan – perusahaan yang kurang memperhatikan hal tersebut. Yang

disebut lingkungan kerja adalah segala sesuatu yang ada di sekitar para

pekerja dan yang dapat mempengaruhi dirinya dalam menjalankan tugas-

tugas yang dibebankan ( Nitisemito, 2001: 183 ). Faktor lingkungan kerja

meliputi, sifat pekerjaan, tingkat persaingan, dan banyaknya tekanan.

Lingkungan kerja dalam akuntan publik merupakan lingkungan kerja

yang lebih banyak dituntut untuk menghadapi tantangan karena dengan

bervariasinya jasa yang diberikan oleh klien dapat menimbulkan berbagai

macam tekanan kerja untuk mencapai hasil yang sempurna. Tekanan dari

kl8en dengan adanya batassan waktu yang mengharuskan seorang akuntan

publik seringkali lembur serta adanya tingkat kompetisi yang tinggi antara

karyawan ( Lara absara apriliani, 2011).

2.2.4.4 Per timbangan Pasar Ker ja

Semakin bertambahnya jumlah pendududk dan semakin sempitnya

lapangan pekerjaan, kemudahaan memperoleh pekerjaan merupakan salah

satu faktor yang mendasari dalam memeilih profesi ( Nilam, 2008:24 ).

Pertimbangan pasar kerja yang meliputi faktor jangka pendek seperti

jumlah lapangan kerja yang tersedia dan faktor jangka panjang seperti

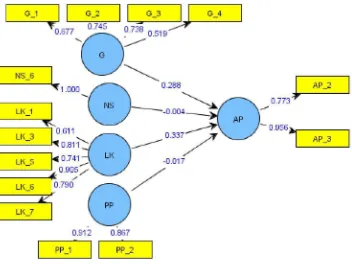

2.2.5 Kerangka Pikir

2.2.5.1 Pengar uh Fa ktor Gaji ( X1) Ter hadap Pemilihan Kar ir Sebagai Akuntan

Publik ( Y )

Penghargaan finansial atau gaji adalah sejumlah upah yang diterima

dan tingkat dimana hal ini bisa dipandang sebagai hal yang dianggap pantas

dibandingkan dengan orang lain dalam organisasi ( Luthans 2005: 243 ). Saat

ini penghargaan finansial atau gaji masih dipandang sebagai alat ukur untuk

menilai pertimbangan jasa yang telah diberikan karyawan sebagai imbalan yang

telah diperolehnya. Seseorang yang bekerja tidak hanya sekedar memenuhi

kebutuhan ekonomi saja, akan tetapi alasan kuat yang mendasar sampai

sekarang mengapa seseorang bekerja hanya untuk alasan faktor ekonomi. Hal

ini berkaitan dengan pemenuhan kebutuhan fisiologi.

Penghargaan finansial atau gaji dipertimbangkan dalam pemilihan

profesi karena tujuan utama seseorang bekerja adalah memperoleh penghargaan

finansial/ gaji. Carpenter dan Strawser ( 1970 ); Zikmund et al ( 1997 ); Paolilo

dan Estes ( 1982 ) mengungkapkan bahwa penghargaan finansial atu gaji

merupakan salah satu variabel yang akan dipertimbangkan oleh mahasiswa

akuntansi dalam memilih profesinya. Penelitian Stolle ( 1976 ) menunjukkan

bahwa mahasiswa akuntansi yang memilih profesi akuntan publik lebih

mempertimbangkan penghargaan finansial/ gaji awal tinggi dan kenaikan

penghargaan finansial yang lebih cepat. Sedangkan Reha dan Lu ( 1985 )

25

utama dalam memilih pekerjaan tersebut. Dalam profesi non akuntan, akuntan

publik dianggap paling mudah mendapatkan penghargaan finansial/ gaji yang

tinggi, meskipun penghargaan finansial/gaji awalnya lebih rendah dibanding

bidang profesi yang lain ( Felton , 1994). Wijayanti ( 2001) mengungkapkan

bahwa penghargaan finansial/ gaji merupakan faktor yang dipertimbangkan

mahasiswa dalam memilih profesi ( Lara Absara Aprilyan, 2011). Berdasarkan

teori diatas dapat disimpulkan bahwa penghargaan finansial mempunyai

pengaruh terhadap pemilihan profesi sebagai akuntan publik.

2.2.5.2 Pengar uh Nilai – Nilai Sosial ( X2) Ter hadap Pemilihan Pr ofesi Sebagai

akuntan P ublik (Y)

Wijayanti mengungkapkan bahwa nilai – nilai sosial, dipertimbangkan

oleh mahasiswa akuntansi dalam memilih profesi yang meliputi: kesempatan

berinteraksi, kepuasan pribadi, kesempatan untuk menjalankan hobi, dan

perhatian perilaku individu. Pandangan mahasiswa akuntansi terhadap hal – hal

tersebut juga berbeda – beda sesuai dengan jenis pekerjaan dalam profesi yang

dipilih. Stolle ( 1976 ) menunjukkan bahwa nilai – nilai sosial yang ditunjukkan

sebagai faktor yang menampakkan kemampuan seseorang pada masyarakatnya,

atau dengan kata lain nilai seseorang dari sudut pandang orang – orang lain di

lingkungannya.

Mahasiswa akuntansi menganggap profesi akuntan publik lebih

kesempatan untuk menyediakan jasa sosial dan lebih prestisius dibandingkan

profesi akuntan perusahaan ( Stolle 1976) Carpenter dan Strawser menyatakan

bahwa reputasi pekerjaan merupakan salah satu faktot=r yang dipertimbangkan

dalam pemilihan profesi. Hal ini berarti bahwa faktor pandangan orang lain

terhadap suatu pekerjaan mempengaruhi keputusan seseorang dalam memilih

profesi ( Lara Absara Aprilyana , 2011).

2.2.5.3 Pengar uh Fa ktor Lingkungan Ker ja ( X3) Ter hadap Pemilihan Pr ofesi

sebagai Akuntan P ublik (Y)

Stolle (1976) mengungkapkan bahwa profesi akuntan perusahaan

menurut persepsi mahasiswa akuntansi lebih bersifat rutin dan banyak

pekerjaan yang dapat diselesaikan di belakang meja, sedangkan pekerjaan

sebagai akuntan publik lebih atraktif, lebih banyak membutuhkan waktu,

tingkat persaingan dan banyaknya tekanan untuk menghasilkan pekerjaan yang

lebih baik. Sifat pekerjaan, tingkat persaingan dan banyaknya tekanan

merupakan faktor lingkungan pekerjaan. Dan lingkungan pekerjaan ini juga

merupakan faktor yang dipertimbangkan dalam pemilihan karir mahasiswa

(Carpenter dan Strawser,1970; Ryan dan Hise,1976). Wijayanti (2001)

menunjukkan bahwa lingkungan kerja, dipertimbangkan dalam pemilihan

profesi mahasiswa terutama pada sifat pekerjaan rutin dan pekerjaan cepat

diselesaikan. Menurut hasil penelitian Stolle (1976) menunjukkan bahwa semua

mahasiswa menganggap profesi akuntan perusahaan akan menghadapi

27

profesi akuntan publik akan menghadapi banyak tekanan dan tingkat kompetisi

yang tinggi. Rahayu et. Al. (2003) menunjukkan bahwa mahasiswa yang

memilih profesi akuntan pendidik menganggap pekerjaan yang dijalani lebih

rutin dibandingkan karir. Mahasiswa yang memilih profesi sebagai akuntan

pemerintah menganggap pekerjaannya rutinitas lebih tinggi dibanding akuntan

perusahaan. Mahasiswa yang memilih profesi sebagai akuntan publik

menganggap jenis pekerjaannya tidak rutin, akan tetapi pekerjaannya

mempuanyai banyak tantangan dan tidak dapat dengan cepat terselesaikan (lara

Absara Aprilyan, 2011).

2.2.5.4 Pengar uh Fa ktor Per timbangan Pasar Ker ja ( X4) Ter hadap Pemilihan

Pr ofesi Sebagai Akuntan Pub lik ( Y )

Menurut Wheeler (1983), pertimbangan pasar kerja meliputi,

tersedianya lapangan kerja, keamanan kerja, fleksibilitas karir,dan kesempatan

promosi. Akuntan publik sebagai salah satu jenis profesi yang mampu

memberikan peluang dalam dunia kerja. Profesi akuntan publik terus

berkembang seiring dengan berkembangnya dunia usaha dan pasar modal di

Indonesia. Walaupun masih banyak kritikan-kritikan yang dilontarkan oleh para

usahawaan,pemakai jasa akuntan publik maupun masyarakat. Namun,

keberadaan profesi akuntan tetap diakui oleh pemerintah sebagai sebuah profesi

kepercayaan masyarakat. Di samping adanya dukungan dari pemerintah,

perkembangan profesi akuntan publik juga sangat ditentukan ditentukan oleh

publik. Beberapa faktor yang dinilai banyak mendorong berkembangnya profesi

akuntan publik adalah:

a. Tumbuhnya pasar modal

b. Pesatnya pertumbuhan lembaga-lembaga keuangan baik bank maupun nonbank.

c. Adanya kerjasama IAI dengan Dirjen Pajak dalam rangka menegaskan peran

akuntan publik dalam pelaksanaan peraturan perpajakan di Indonesia

d. Berkembangnya penanaman modal asing dan globalisasi kegiatan perekonomian

Pada awal 1992 profesi akuntan publik kembali diberi kepercayaan oleh

pemerintah (Dirjen Pajak) untuk melakukan verifikasi pembayaran PPN dan PPn

BM yang dilakukan oleh pengusaha kena pajak. Sejalan dengan perkembangan

dunia usaha tersebut. Olson pada tahun 1979 di dalam Journal Accountanty

mengemukakan beberapa perkembangan yang harus diperhatikan oleh profesi

akuntan yaitu, antara lain:

a. Makin banyaknya jenis dan jumlah informasi yang tersedia bagi masyarakat

b. Makin baiknya transportasi dan komunikasi

c. Makin disadarinya kebutuhan akan kualitas hidup yang lebih baik Mahasiswa

akuntansi yang cenderung memilih akuntan publik sebagai pemilihan

karirnya karena dengan informasi semakin banyak perusahaanperusahaan

yang berdiri baik dalam perseorangan maupun perusahaan berbentuk badan

hukum jasa seorang akuntan publik akan semakin banyak dicari dan hal ini

menyebabkan semakin banyak peluang kerja yang ditawarkan. Hasil

29

profesi akuntan pemerintah dan akuntan pendidik menganggap keamanan

kerja dan profesinya lebih aman dibandingkan dengan perofesi akuntan

lainnya. Mahasiswa yang memilih profesi akuntan yang memilih akuntan

publik menganggap pekerjaannya kurang aman tetapi masih lebih aman

dibandingkan profesi akuntan perusahaan (lara Absara Aprilyan, 2011).

Dari penjelasan kerangka pikir diatas, maka dapat di gambarkan bagan

31

2.3 Hipotesis :

Berdasarkan rumusan masalah, maka dapat dikemukakan hipotesis dalam

penelitian ini adalah: bahwa gaji, lingkungan kerja, nilai-nilai sosial, dan

pertimbangan pasar kerja berpengaruh terhadap pemilihan karir sebagai akuntan

3.1. Definisi Operasional dan Pengukuran Variabel 3.1.1. Definisi Operasional

Definisi operasional adalah suatu definisi yang diberikan kepada suatu variabel dengan cara memberikan arti atau menspesifikasikan kegiatan, ataupun memberikan suatu operasional yang diperlukan untuk mengukur variabel tersebut (Nadzir, 2005 : 126).

Dalam definisi operasional ini, hal – hal yang perlu didefinisikan dan dinikmati agar tidak terjadi kesalapahaman yang berkaitan dengan judul “ Faktor - Faktor Yang Mempengaruhi Mahasiswa Akuntansi Dalam Pemilihan Karir Sebagai Akuntan Publik”.

Penelitian ini dofokuskan pada pemahaman mahasiswa akuntansi terhadap faktor - faktor yang mempengaruhi mahasiswa akuntansi dalam pemilihan karir sebagai akuntan publik, dengan teori dan rasionalitas yang telah diungkapkan dalam pendahuluan dan landasan teori

A. Variabel Tidak Bebas (Variabel Laten Endogen)

1. Pemilihan Karir Menjadi Akuntan Publik (Y)

33

direktur perusahaan, Akuntan Publik dapat memperluas wawasan dan kemampuan akuntansi, Akuntan Publik dapat menjanjikan lebih profesional dalam bidang akuntansi, bekerja pada Akuntan Publik mudah untuk mendapatkan promosi jabatan, imbalan yang diperoleh sesuai dengan upaya yang diberikan.

B. Var iabel Bebas (Variabel Laten Eksogen)

1. Gaji

Gaji yang diperoleh adalah sebagai kotraprestasi dari pekerjaan yang telah diyakini secara mendasar bagi sebagian besar perusahaan sebagai daya tarik utama untuk memberikan kepuasan kepada karyawannya. Kompensasi financial yang rasional menjadi kebutuhan mendasar kepuasan kerja.

2. Nilai – nilai sosial

Indikator yang digunakan untuk nilai – nilai sosial adalah lebih memberikan kesempatan untuk melakukan kegiatan sosial, lebih memerlukan berinteraksi dengan orang lain, lebih memerlukan kesempatan menjalankan hobi, lebih memerhatikan perilaku individu, pekerjaannya lebih bergengsi dibanding karir yang lain, dan lebih memilih kesempatan untuk bekerja dengan ahli di bidang lain.

3. Lingkungan kerja

karakteristiknya. Seseorang dengan tingkat kepuasan kerja yang tinggi memiliki perasaan – perasaan yang negatif tentang pekerjaan tersebut

Salah satu faktor yang dapat mempengaruhi produktifitas karyawan (dalam hal ini seorang akuntan publik) adalah lingkungan kerja. Meskipun faktor tersebut sangatlah penting dan besar pengaruhnya, tetapi masih banyak perusahaan – perusahaan yang kurang memperhatikan hal tersebut. Yang disebut lingkungan kerja adalah segala sesuatu yang ada disekitar para pekerja dan yang dapat mempengaruhi dirinya dalam menjalankan tugas – tugas yang dibebankan (Nitisemito, 2001 : 183). Faktor lingkungan kerja meliputi sifat pekerjaan, tingkat persaingan, dan banyaknya tekanan.

4. Pertimbangan pasar kerja

Mahasiswa cenderung menyukai pekerjaan yang aman. Dalam hal ini mereka cenderung memilih jenis pekerjaan yang memberikan kemudahan mengakses lowongan pekerjaan, dan tidak mudah di PHK. Selain mempertimbangkan faktor itu,mereka mempertimbangkan faktor mereka juga memepertimbangkan yang mebuat mereka bisa berkembang lebih maju

. 3.1.2. Teknik Pengukuran Variabel

35

antara satu data dengan data yang lain mempunyai bobot yang sama. Setiap variabel memiliki beberap[a pertanyaan untuk mengetahui tingkatan variabel dalam kuesioner.

Skala likert berisi lima tingkata preferensi jawaban dengan pilihan sebagai berikut :

Sangat tidak setuju (STS) dengan skor : 1 Tidak setuju (TS) dengan skor : 2

Netral (N) dengan skor : 3

Setuju (S) dengan skor : 4

Sangat setuju (SS) dengan skor : 5

Kuesioner dalam penelitian ini berisi tentang variabel bebas dan variabel terikat yang akan diuji, dimana variabel-variabel tersebut adalah :

1. Gaji

Indikator yang digunakan untuk mengukur gaji adalah gaji awal yang tinggi, dana pensiun, kenaikan gaji yang lebih cepat, dan gaji yang disesuaikan dengan kemampuan. Instrumen ini yang digunakan terdiri atas 4 butir pertanyaan yang telah dikembangkan oleh Karengga (2011)

2. Nilai – nilai sosial

pekerjaannya lebih bergengsi dibanding karir yang lain, dan lebih memberi kesempatan untuk bekerja dengan ahli di bidang lain. Instrumen yang digunakan terdiri atas 6 butir pertanyaan yang telah dikembangkan oleh sembiring (2009).

3. Lingkungan kerja

Indikator yang digunakan untuk mengukur lingkungan kerja adalah pekerjaan rutin, pekerjaannya lebih cepat dapat diselesaikan, pekerjaannya lebih banyak tantangan, lingkungan kerjanya menyenangkan, sering lembur, tingkat kompetisi antar karyawan tinggi, ada tekanan kerja untuk mencapai hasil yang sempurna. Instrumen yang digunakan terdiri atas 7 butir pertanyaan yang telah dikembangkan (Agus Rochmatullah, 2007).

4. Pertimbangan pasar kerja

Indikator yang digunakan untuk mengukur pertimbangan pasar kerja adalah keamanan kerjanya lebih terjamin (tidak mudah di PHK) dan lapangan pekerjaan yang ditawarkan mudah diketahui. Instrumen yang digubakan terdiri atas 2 butir pertanyaan yang telah dikembangkan oleh Sembering (2009).

5. Pemilihan karir sebagai akuntan publik

37

pekerjaan pertama yang penuh tantangan dan menarik (Alvian Widya Julyanto, 2009)

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

Populasi merupakan kelompok subjek atau objek yang memiliki ciri-ciri atau karakteristik tertentu yang berada dengan kelompok subjek atau objek yang lain, dari kelompok tersebut akan dikenai genetalisasi dari hasil penelitian (Sumarsono, 2004 : 44)

Populasi dalam penelitian ini adalah seluruh mahasiswa akuntansi angkatan 2009. Alasan dipilihnya mahasiswa pada angkatan 2009 adalah : 1) Mereka telah memiliki rencana atau pemikiran mengenai alternatif apa

yang akan mereka tempuh setelah kelulusannya.

2) Diharapkan telah memiliki pengetahuan yang memadai tentang profesi akuntansi sehingga dapat memberikan jawaban sesuai dengan rencana.

Populasi dalam penelitian ini mahasiswa angkatan 2009 sejumlah 181 mahasiswa terdiri dari 158 mahasiswa kelas pagi dan 23 mahasiswa kelas sore.

3.2.2 Sampel

Teknik penarikan sampel yang di gunakan dalam penelitian ini menggunakan probability sampling dengan menggunakan teknik simple random sampling, yaitu teknik pengambilan sampel anggota populasi dilakukan secara acak tanpa memperhatikan strata dalam populasi itu (Sugiono, 2003:57).

Dengan ukuran sample yang dibutuhkan dalam penelitian ini diperoleh rumus:

e = Persentase kelonggaran ketidakadilan karena kesalahan pengambilan sampel yang diinginkan yaitu 10%.

39

3.3. Teknik pengumpulan Data 3.3.1 J enis data

a. Data pr imer

Dalam penelitian ini, data yang diperlukan adalah data primer. Menurut Sekaran (2006 : 77), data primer adalah data yang dikumpulkan untuk penelitian dari tempat aktual terjadinya peristiwa. Data primer dalam penelitian ini adalah data dalam penyusunan dari mahasisawa UPN Veteran Jawa Timur yang diambil dengan cara menyebarkan kuisioner.

3.3.2 Sumber Data

Sumber data diperoleh dari kuisioner yaitu dangen cara dibagikan di fakultas ekonomi jurusan akuntasni UPN “ Veteran” Jawa Timur. Kemudian membagikan kuesioner secara langsung kepada responden dan langsung dikumpulkan setelah diisi.

Semua kuesioner yang kembali dan diisi lengkap dijadikan sampel untuk bahan penelitian selanjutnya.

3.3.3 Pengumpulan data

1. Kuisioner

Untuk memperoleh data dari responden, penelitian ini menggunakan kuisioner yaitu metode pengumpulan data dengan mengumpulkan data – data pertanyaan secara tertulis kepada responden.

2. Wawancara

Mengadakan wawancara dengan para mahasiswa akuntansi di fakultas ekonomi UPN “ Veteran” Jatim untuk menunjang dalam pengumpulan data.

3.4. Teknik Analisis dan Uji Hipotesis

3.4.1. Teknik Analisis

Teknik analisis yang digunakan dalam penelitian ini adalah Partial Least Square (PLS), metode Partial Least Square (PLS) merupakan metode analisis yang powerful karena dapat diterapkan pada semua skala data, tidak membutuhkan banyak asumsi dan ukuran sampel tidak harus besar. PLS selain dapat digunakan sebagai konfirmasi teori juga dapat digunakan untuk membangun hubungan yang belum ada landasan teorinya atau untuk pengujian proposisi (Ghozali, 2008:18).

1. Rancangan Model Struktural (Inner Model)

41

Struktural hubungan antar variabel laten didasarkan pada rumusan masalah atau hipotesis penelitian.

Persamaan Model Struktural:

η1 = γ11 ξ1 + γ12 ξ2 + γ13 ξ3 + γ14 ξ4 + ζ Keterangan:

• η = Variabel Laten Endogen (Variabel Terikat)

• ξ = Variabel Laten Eksogen (Variabel Bebas)

• γ = Koefisien pengaruh variabel eksogen terhadap variabel

endogen

• ζ = Galat model struktural ( Sofyan Yamin, 2011: 38)

2. Rancangan Model Measurement (Outer Model)

Merupakan model yang menspesifikasi hubungan antara variabel laten dengan indikator-indikatornya atau bisa dikatakan bahwa outer model mendefinisikan bagaimana setiap indikator berhubungan dengan variabel latennya (Ghozali, 2008:22). Hubungan antar variabel laten dengan variabel indikatornya bersifat reflektif yaitu perubahan pada variabel laten akan mempengaruhi indicator sebaliknya perubahan pada indicator tidak akan mempengaruhi variabel laten (Sofyan Yamin, 2011:10)

Persamaan Model Pengukuran Variabel Eksogen (Bebas): X1 = λX1ξ1 + δ1

X3 = λX3ξ1 + δ3 X4 = λX4ξ1 + δ4 X5 = λX5ξ1 + δ5 X6 = λX6 ξ1 + δ6 X7 = λX7ξ1 + δ7

dan seterusnya sampai X19 = λX19ξ1 + δ19 Keterangan:

• X adalah varibel indikator yang dipengaruhi variabel eksogen • ξ adalah variabel laten eksogen

• λX adalah loading faktor variabel eksogen • δ adalah galat pengukuran pada variabel eksogen

(Sofyan Yamin, 2011: 37)

Persamaan Model Pengukuran Variabel Endogen (Terikat)

Y1 = λY1η1 + ε1

Y2 = λY2η1 + ε2

Y3 = λY3η1 + ε3

Keterangan:

• Y adalah variabel indikator yang dipengaruhi variabel endogen • η adalah variabel laten endogen

43

• ε adalah galat pengukuran pada variabel endogen (Sofyan Yamin, 2011:38)

3. Evaluasi Goodness Of Fit Outer Model

Dievaluasi berdasarkan substantive conten-nya yaitu dengan melihat signifikansi dan weight yang meliputi:

a. Convergent Validity. Nilai convergen validity adalah nilai loading faktor pada variabel laten dengan indikator-indikatornya. Nilai yang diharapkan lebih besar dari 0,5.

b. Discriminant Validity. Merupakan nilai cross loading faktor yang berguna untuk mengetahui apakah konstruk memiliki diskriminan yang memadai yaitu dengan cara membandingkan nilai loading pada konstruk yang dituju harus lebih besar dibandingkan dengan nilai loading dengan konstruk yang lain. Metode lain yang dapat digunakan adalah membandingkan nilai akar Average Variance Extracted (AVE) setiap konstruk dengan korelasi antar konstruk dengan konstruk lainnya dalam model. Dimana nilai AVE atau Cross Loading lebih besar dari 0,05.

c. Composite Reliability Nilai batas yang diterima untuk tingkat reliabilitas composit adalah lebih besar dari 0,7. Metode lain yang dapat digunakan adalah dengan Cronbach Alpha, nilai yang diharapkan lebih besar dari 0,6 untuk semua konstruk.

(www.statistikolahdata.com)

Diukur dengan menggunakan Q-Square predictive relevance dimana intrprestasi Q² sama dengan koefisien determinasi total pada regresi. Model persamaan untuk Q-Square adalah:

Q2 = 1 – ( 1 – R12) ( 1 – R22) ( 1 – R32) ( 1 – R42) Keterangan:

• R adalah R-Square variabel endogen dalam model

3.4.2. Uji Hipotesis

Hipotesis statistik untuk outer model adalah:

Ho : λi = 0 : indikator yang digunakan memprediksi variabel laten.

H1 : λi ≠ 0 : Indikator yang digunakan tidak dapat memprediksi variabel laten.

Hipotesis Statistik untuk inner model adalah:

Ho : γi = 0 : Terdapat pengaruh gaji, lingkungan kerja, nilai-nilai sosial, dan pertimbangan pasar kerja terhadap pemilihan karir sebagai akuntan publik.

45

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Obyek Penelitian

4.1.1. Sejar ah Singkat Universitas Pembangunan Nasional “Veteran” J awa Timur

Universitas Pembangunan Nasional “Veteran” Jawa Timur didirikan oleh para veteran pejuang kemerdekaan pada tanggal 5 Juli 1959. Pada awalnya merupakan perguruan tinggi kedinasan yang bernama Akadei Administrasi Perusahaan “Veteran” (AAPV) Surabaya, dengan keputusan Menteri Urusan Veteran Dimobilisasi Nomor 133/KPTS/1996. Mulai tanggal 1 April 1966 oleh Departemen Pertahanan dan Keamanan disatukan dalam Perguruan Tinggi Pembangunan Nasional (PTPN) sebagai Perguruan Tinggi Kedinasan dan selanjutnya pada tanggal 30 Juni 1978 menjadi Universitas Pembangunan Nasional “Veteran” cabang Jawa Timur.

Berdasarkan keputusan bersama Menteri Pendidikan dan Kebudayaan dan Menteri Pertahanan dan Keamanan Nomor 0307/U/1994 atau 10/XI/1994 tanggal 29 Nopember 1994 tentang peningkatan pengabdian Universitas Pembangunan Nasional melalui pelaksanaan keterkaitan dan kewaspadaan terhitung mulai tanggal 1 April 1995 beralih status dari Perguruan Tinggi Kedinasan (PTK) di bawah Departemen Pertahanan dan Keamanan menjadi Perguruan Tinggi Swasta (PTS) di bawah Yayasan Kejuangan Panglima Sudirman (YKPBS) meliputi lima Fakultas (Fakultas Ekonomi, Fakultas Pertanian, Fakultas Teknologi Industri, Fakultas Ilmu Administrasi dan Fakultas Teknik Sipil dan Perencanaan) dengan 16 jurusan atau program studi (Progdi), yang terakreditasi sebanyak 9 program studi dan sedang dalam proses akreditasi sebanyak 7 program studi.

Berdasarkan instruksi Menteri Pertahanan dan Keamanan Nomor Ins/01/II 1996 tanggal 6 Februari 1996 tentang pelimpahan wewenang tanggungjawab pembinaan Universitas Pembangunan Nasional “Veteran” telah diserahkan pembinaannya kepada Yayasan Kejuangan Panglima Besar Sudirman (YKPBS). Yayasan Kejuangan Panglima Besar Sudirman didirikan oleh Menteri Pertahanan Keamanan dan Pangab dengan Akte Notaris Koesbiono Sarmanhadi, S.H., Nomor 58 tanggal 26 Januari 1990 yang telah disempurnakan dengan akte Notaris Koesbiono Sarmanhadi, S.H., Nomor 14 tanggal 6 Maret 1996.

47

dan Jakarta yang berkedudukan di Departemen Keamanan jalan Merdeka Barat 13 Jakarta juga membina Sekolah Menengah Umum (SMU) Unggulan Taruna Nusantara di Magelang.

Berdasarkan SK Dirjen Dikti Nomor : 390/DIKTI/KEP/1999 telah dibuka program Magister Manajemen Agribisnis (MAA), dan disusul kemudian dengan program Magister Manajemen Ekonomi (MM) dan Magister Akuntansi (Mak) dengan ijin penyelenggaraan Nomor: 2307/JD/T/2001 tanggal 4 Juli 2001. Mulai TA 2003/2004 menambah lagi satu program studi baru, yaitu Teknik Informatika di bawah Fakultas Teknologi Industri, dengan ijin Operasional No. 2140/D/T/2005 tanggal 11 Juli 2005 serta program studi Ilmu Hukum dengan ijin Operasional Nomor : 183/D/T/2007 tanggal 30 Januari 2007.

Saat ini Universitas Pembagunan Nasional “Veteran” Jawa Timur mempunyai 7 Fakultas yaitu :

1. Fakutas Ekonomi dengan 3 jurusan yaitu Ilmu Ekonomi (Akreditasi B), Manajemen (Akreditasi B), dan Akuntansi (Akreditasi B).

2. Fakultas Pertanian dengan 2 jurusan yaitu Agriteknologi (Akreditasi B) dan Agribisnis (Akreditasi B).

4. Fakultas Ilmu Sosial dan Ilmu Politik dengan 3 jurusan yaitu Administrasi Publik (Akreditasi B), Administrasi bIsnis (Akreditasi A) dan Ilmu Komunikasi (Akreditasi B).

5. Fakultas Teknik Sipil dan Perencanaan dengan 3 jurusan yaitu Teknik Arsitektur (Akreditasi B), Teknik Lingkungan (Akreditasi B) dan Teknik Sipil (Akreditasi B).

6. Fakultas Hukum dengan jurusan Ilmu Hukum (Proses Akreditasi).

7. Fakultas Pasca Sarjana dengan 3 jurusan yaitu Magister Manajemen Agribisnis (Akreditasi B), Magister Manajemen (Akreditasi B) dan Magister Akuntansi (Akreditasi B).

4.1.2. Gambaran Umum Fakultas Ekonomi Univer sitas Pembangunan Nasional “Veteran” J awa Timur

49

4.1.3. Visi, Misi dan Tujuan Fakultas Ekonomi Univer sitas Pembangunan Nasional “Veteran” J awa Timur

4.1.3.1. Visi

UPN “Veteran” Jawa Timur mempunyai cita-cita ke depan yang dituangkan dalam visi yaitu, sebagai Perguruan Tinggi terdepan, modern dan mandiri dalam mengembangkan Tri Dharma Perguruan Tinggi, untuk menghasilkan lulusan pionir Pembangunan yang professional, inovatif, produktif, dilandasi moral pancasila, mempunyai jiwa kejuangan yang tinggi dan wawasan kebangsangan dalam rangka menunjang Pembangunan Nasional.

4.1.3.2. Misi

1. Menyelenggarakan pendidikan, penelitian, dan pengabdian masyarakat dengan senantiasa mengedepankan mutu hasil didik yang didukung oleh tenaga pengajar yang berkualitas dan berpengalaman di bidang manajemen, akuntansi dan moneter perbankan.

2. Menghasilkan lulusan yang profesional, inovatif dan produktif yang mampu bersaing dalam memenuhi kebutuhan tenaga kerja di dunia usaha serta mampu menciptakan lapangan kerja.

Tanah Air dan Bangsa dalam rangka menunjang Pembangunan Nasional.

4.1.3.3. Tujuan

Menunjang dan memberikan kontribusi yang nyata pada Pembangunan Nasional di bidang Pendidikan Tinggi dalam rangka terciptanya sarjana yang cakap, professional, beriman, dan bertaqwa kepada Tuhan Yang Maha Esa, memiliki disiplin, tanggung jawab dan pengabdian yang tinggi serta rasa kepedulian terhadap Pembangunan Nasional di dalam nilai-nilai sesanti “Widya Mwat Yasa”.

4.1.4. Lokasi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” J awa Timur

Lokasi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur berada di lingkungan Universitas Pembangunan Nasional “Veteran” Jawa Timur, yaitu di jalan Raya Rungkut Madya, Gunung Anyar, Surabaya 60294.

4.2 Deskr ipsi Variabel 1. Variabel Gaji (X1)

51

Tabel 4.1 Karakteristik responden berdasar kan Gaji

No Item Pernyataan Pernyataan Total

STS TS N S SS kenaikan gaji yang lebih cepat

0 1 7 29 28 65

Prosentase % 1,54% 10,77% 44,62% 43,08% 100%

4 Dalam memilih karir, Anda berharap gaji yang disesuaikan dengan kemampuan

Berdasarkan tabel diatas diketahui bahwa dari 65 responden dalam penelitian ini, sebagian besar memberikan jawaban sesuai dengan pernyataan yang diajukan. Hal ini dibuktikan dengan banyaknya responden yang memberikan jawaban antara netral hingga sangat setuju dan jawaban tertinggi berada pada pernyataan setuju sebesar 47,31%.

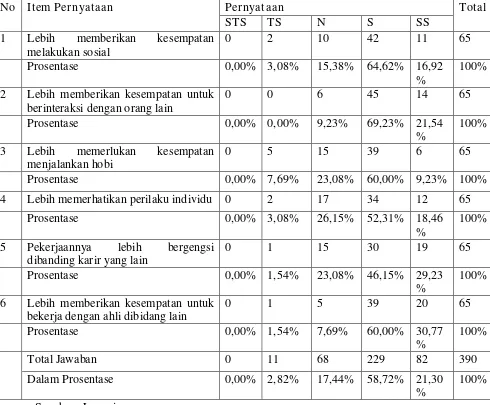

2. Variabel Nilai – nilai Sosial (X2)

Tabel 4.2 Karakteristik responden berdasar Nilai – nilai sosial

No Item Pernyataan Pernyataan Total

STS TS N S SS

1 Lebih memberikan kesempatan melakukan sosial

0 2 10 42 11 65

Prosentase 0,00% 3,08% 15,38% 64,62% 16,92

%

100% 2 Lebih memberikan kesempatan untuk

berinteraksi dengan orang lain

0 0 6 45 14 65

Prosentase 0,00% 0,00% 9,23% 69,23% 21,54

%

100% 3 Lebih memerlukan kesempatan

menjalankan hobi 5 Pekerjaannya lebih bergengsi

dibanding karir yang lain

0 1 15 30 19 65

Prosentase 0,00% 1,54% 23,08% 46,15% 29,23

%

100% 6 Lebih memberikan kesempatan untuk

bekerja dengan ahli dibidang lain

0 1 5 39 20 65

53

3. Variabel Lingkungan Kerja (X3)

Berdasarkan hasil penyebaran kuisioner yang penulis lakukan kepada sejumlah 65 responden, diperoleh hasil karakteristik responden berdasarkan praktek yang sehat sebagai berikut:

Tabel 4.3 Karakteristik responden berdasar kan lingkungan kerja

No Item Per nyataan Per nyataan Total

pernyataan yang diajukan. Hal ini dibuktikan dengan banyaknya responden yang memberikan jawaban antara pernyataan setuju hingga sangat setuju dan skor jawaban tertinggi berada pada pernyataan setuju sebesar 41,54%. 4. Variabel Pertimbangan Pasar Kerja (X4)

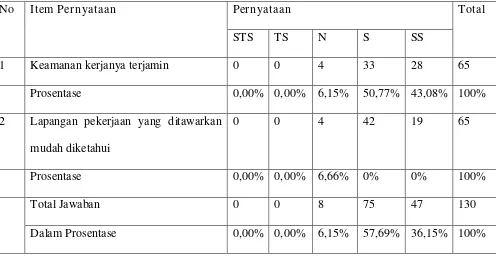

Berdasarkan hasil penyebaran kuisioner yang penulis lakukan kepada sejumlah 65 responden, diperoleh hasil karakteristik responden berdasarkan karyawan yang cakap sebagai berikut:

Tabel 4.4 Karakteristik responden berdasar kan pertimbangan pasar kerja

No Item Pernyataan Pernyataan Total

STS TS N S SS

1 Keamanan kerjanya terjamin 0 0 4 33 28 65

Prosentase 0,00% 0,00% 6,15% 50,77% 43,08% 100%

2 Lapangan pekerjaan yang ditawarkan mudah diketahui

0 0 4 42 19 65

Prosentase 0,00% 0,00% 6,66% 0% 0% 100%

Total Jawaban 0 0 8 75 47 130

Dalam Prosentase 0,00% 0,00% 6,15% 57,69% 36,15% 100% Sumber: Lampir an

55

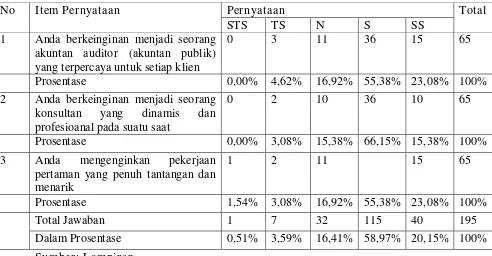

5. Variabel Pemilihan Karir Sebagai Akuntan Publik (Y1)

Berdasarkan hasil penyebaran kuisioner yang penulis lakukan kepada sejumlah 65 responden, diperoleh hasil karakteristik responden berdasarkan efektivitas penjualan sebagai berikut:

Tabel 4.5 Karakteristik r esponden berdasar kan pemelihan karir sebagai akuntan publik

No Item Pernyataan Pernyataan Total

STS TS N S SS

1 Anda berkeinginan menjadi seorang akuntan auditor (akuntan publik) yang terpercaya untuk setiap klien

0 3 11 36 15 65

Prosentase 0,00% 4,62% 16,92% 55,38% 23,08% 100%

2 Anda berkeinginan menjadi seorang konsultan yang dinamis dan profesioanal pada suatu saat

0 2 10 36 10 65

Prosentase 0,00% 3,08% 15,38% 66,15% 15,38% 100%

3 Anda mengenginkan pekerjaan pertaman yang penuh tantangan dan