HUBUNGAN ANTARA BIAYA KUALITAS DAN PRODUK CACAT Studi Kasus di PT. Kanisius

Yogyakarta

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Yoana Cinthya Permatasari

NIM : 132114064

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

HUBUNGAN ANTARA BIAYA KUALITAS DAN PRODUK CACAT Studi Kasus di PT. Kanisius

Yogyakarta

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Yoana Cinthya Permatasari

NIM : 132114064

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

“Serahkanlah perbuatanmu kepada Tuhan, maka terlaksanalah

segala rencanamu.

”

(Amsal 16:3)

“Segala perkara dapat kutanggung di dalam Dia yang memberi

kekuatan kepadaku.”

(Filipi 4:13)

Skripsi ini kupersembahkan untuk :

Tuhan Yesus Kristus dan Bunda Maria

Papaku Sidik Purwanto dan Mamaku Rita Pujiastuti yang aku sayang

Kakakku Marcella Endah Pratiwi

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan berkat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan,

dan arahan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima

kasih yang tak terhingga kepada :

1. Drs. Johanes Eka Priyatma, M.Sc., Ph. D. selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

2. Drs. Gabriel Anto Listianto, M.S.A., Ak. selaku dosen pembimbing skripsi

yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi

ini.

3. Dr. FA. Joko Siswanto, MM., Ak., QIA., CA dan Drs. YP. Supardiyono,

M.Si., Ak., QIA., CA selaku dosen penguji skripsi yang telah memberikan

saran kepada penulis dalam menyelesaikan skripsi ini.

4. Romo Azismardopo Subroto SJ, selaku Direktur PT. Kanisius yang telah

mengijinkan penulis untuk melakukan penelitian skripsi.

5. Ibu Hariastuti yang telah banyak membantu dan memberikan data untuk

penelitian ini.

6. Sidik Purwanto dan Rita Pujiastuti selaku orang tua yang selalu memberikan

dorongan, semangat, kesabaran, dan doa restu baik moral dan material selama

penulis menuntut ilmu hingga terselesaikan skripsi ini.

7. Marcella Endah Pratiwi yang selalu memberikan nasehat, semangat, dan

perhatian kepada penulis.

8. Erwin Tomy Fitriyanto yang selalu setia menemani, memberi dukungan untuk

selalu belajar dan belajar dalam segala hal, teman yang selalu ada dalam suka

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xiii

ABSTRAK ... xiv

F. Sistematika Penulisan ... 4

BAB II KAJIAN PUSTAKA ... 6

A. Kualitas ... 6

1. Definisi Kualitas ... 6

2. Faktor-Faktor yang Mempengaruhi Kualitas ... 6

3. Dimensi Kualitas Produk ... 7

4. Ukuran Standar Kualitas ... 8

5. Pengendalian Kualitas ... 9

B. Biaya Kualitas ... 10

1. Definisi Biaya Kualitas ... 10

2. Pengelompokan Biaya Kualitas ... 12

3. Pandangan Tentang Biaya Kualitas ... 16

4. Laporan Biaya Kualitas ... 19

x

6. Dasar Pengukuran Biaya Kualitas ... 21

7. Perilaku Biaya Kualitas ... 22

C. Produk Cacat ... 23

1. Definisi Produk Cacat ... 23

2. Faktor-Faktor yang Mempengaruhi Produk Cacat ... 23

D. Hubungan antara Biaya Kualitas dan Produk Cacat ... .... 24

1. Hubungan antara Biaya Pencegahan dan Produk Cacat ... .... 24

2. Hubungan antara Biaya Penilaian dan Produk Cacat ... .... 26

3. Hubungan antara Biaya Kegagalan dan Produk Cacat ... .... 27

E. Penelitian Terdahulu ... 28

F. Kerangka Konseptual ... 30

G. Perumusan Hipotesis ... 30

BAB III METODE PENELITIAN ... 32

A. Jenis Penelitian ... 32

B. Tempat dan Waktu Penelitian ... 32

C. Subjek dan Objek Penelitian ... 32

D. Data yang Diperlukan ... 33

E. Teknik Pengumpulan Data ... 33

F. Teknik Analisis Data ... 34

BAB IV GAMBARAN UMUM PERUSAHAAN ... 38

A. Sejarah Perusahaan ... 38

B. Lokasi Perusahaan ... 39

C. Visi dan Misi Perusahaan ... 40

D. Struktur Organisasi Perusahaan ... 40

E. Deskripsi Jabatan ... 43

F. Personalia Perusahaan ... 47

G. Bagian Produksi ... 52

H. Kategori Produk Cacat ... 57

I. Aspek Pemasaran ... 58

BAB V ANALISIS DATA DAN PEMBAHASAN ... 59

A. Deskripsi Data ... 59

B. Analisis Data ... 70

C. Pembahasan ... 76

BAB VI PENUTUP ... 80

A. Kesimpulan ... 80

B. Keterbatasan Penelitian ... 80

xi

DAFTAR PUSTAKA ... 82

LAMPIRAN ... 84

LAMPIRAN I Daftar Pertanyaan ... 85

xii

DAFTAR TABEL

Halaman

Tabel 2.1 : Bentuk Laporan Biaya Kualitas ... 20

Tabel 2.2 : Komposisi Biaya Kualitas ... 21

Tabel 3.1 : Kriteria Pengujian Kekuatan Hubungan antara Variabel ... 37

Tabel 4.1 : Deskripsi Tugas Setiap Divisi PT. Kanisius ... 43

Tabel 4.2 : Total Jumlah Karyawan PT. Kanisius ... 48

Tabel 4.3 : Jadwal Kerja Karyawan Bagian Non Produksi PT. Kanisius ... 49

Tabel 4.4 : Kategori Produk Cacat ... 58

Tabel 5.1 : Jumlah Produksi ... 60

Tabel 5.2 : Jumlah Produk Cacat ... 61

Tabel 5.3 : Biaya Perawatan Mesin ... 62

Tabel 5.4 : Biaya Pelatihan Karyawan ... 63

Tabel 5.5 : Biaya Inspeksi Pracetak ... 64

Tabel 5.6 : Biaya Inspeksi Cetak ... 65

Tabel 5.7 : Biaya Inspeksi Pasca Cetak ... 66

Tabel 5.8 : Total Biaya Pencegahan ... 67

Tabel 5.9 : Total Biaya Penilaian ... 69

Tabel 5.10 : Persentase Produk Cacat ... 70

Tabel 5.11 : Uji Normalitas Biaya Pencegahan dan Produk Cacat ... 71

Tabel 5.12 : Uji Normalitas Biaya Penilaian dan Produk Cacat ... 71

Tabel 5.13 : Statistik Deskriptif Biaya Pencegahan dan Produk Cacat ... 72

Tabel 5.14 : Statistik Deskriptif Biaya Penilaian dan Produk Cacat ... 72

xiii

DAFTAR GAMBAR

Halaman

Gambar 2.1 : Grafik Biaya Kualitas Acceptable Quality Level ... 18

Gambar 2.2 : Grafik Biaya Kualitas Kontemporer ... 19

Gambar 2.3 : Kerangka Konseptual ... 30

Gambar 4.1 : Struktur Organisasi PT. Kanisius 2016 ... 42

Gambar 4.2 : Alur Order PT. Kanisius ... 55

xiv ABSTRAK

HUBUNGAN ANTARA BIAYA KUALITAS DAN PRODUK CACAT Studi Kasus di PT. Kanisius

Yogyakarta

Yoana Cinthya Permatasari NIM : 132114064 Universitas Sanata Dharma

Yogyakarta 2017

Penelitian ini bertujuan untuk mengetahui hubungan antara biaya pencegahan dan jumlah produk cacat. Penelitian ini juga dilakukan untuk mengetahui hubungan antara biaya penilaian dan jumlah produk cacat. Penelitian ini penting karena dengan menggunakan biaya kualitas khususnya biaya pencegahan dan biaya penilaian maka akan meningkatkan kualitas produk yang akan berdampak pada menurunnya jumlah produk cacat.

Jenis penelitian ini adalah studi kasus. Data diperoleh dengan melakukan wawancara dan dokumentasi. Teknik analisis data yang digunakan adalah analisis deskriptif.

Hasil analisis data menunjukkan bahwa 1) biaya pencegahan memiliki hubungan rendah dan negatif tidak signifikan dengan jumlah produk cacat. 2) biaya penilaian memiliki hubungan rendah dan negatif signifikan dengan jumlah produk cacat. Hubungan yang rendah dapat disebabkan karena perusahaan belum maksimal dalam mengalokasikan biaya pencegahan dan biaya penilaian yang berdampak pada jumlah produk cacat.

xv

ABSTRACT

THE RELATIONSHIP BETWEEN THE COST OF THE QUALITY AND OF A DEFECTIVE PRODUCT

A Case Study at PT. Kanisius Yogyakarta

Yoana Cinthya Permatasari

Student Number : 132114064

Sanata Dharma University

Yogyakarta 2017

This research aims to examine the relationship between the cost of prevention and number of defective products. This research also aims to examine the relationship between the cost of assessment and number of defective products. This research is important because by using the cost of the quality, especially the cost of prevention and the cost of assessment improves the quality of products and it will impact on the declining of number of defective products.

This research is a case study. Data is obtained by interview and documentation. Data analysis technique is descriptive analysis.

The analysis data showed that 1) prevention costs had a low and negative insignificant relationship with number of defective products 2) assessment costs had a low and negative significant relationship with number of defective products. The relationship could be caused that the company did not maximise in allocating the cost of prevention and the cost of assessment that impacted the number of defective products.

1 BAB I PENDAHULUAN A. Latar Belakang Masalah

Dalam era globalisasi seperti sekarang ini persaingan antara

perusahaan yang satu dengan perusahaan yang lain semakin ketat. Persaingan

ini menuntut setiap perusahaan untuk dapat meningkatkan kualitas hasil

produksinya demi menjaga eksistensi perusahaan. Meningkatnya intensitas

persaingan dan jumlah pesaing juga menuntut setiap perusahaan untuk selalu

memperhatikan kebutuhan dan keinginan konsumen serta berusaha memenuhi

apa yang mereka harapkan dengan cara yang lebih memuaskan daripada cara

yang dilakukan oleh para pesaing. Dengan hasil produksi yang berkualitas,

maka diharapkan para konsumen akan tertarik dan membeli hasil produksi

yang ditawarkan oleh perusahaan.

Suatu produk dapat dikatakan berkualitas apabila produk tersebut

dapat memenuhi dan memuaskan kebutuhan para konsumen. Produk yang

mengarah pada kepuasan konsumen merupakan strategi perusahaan untuk

lebih memfokuskan pada apa yang diinginkan konsumen sebagai kunci

keberhasilan pesaing. Produk yang berkualitas tidak akan mudah ditiru oleh

perusahaan lain dan akan menjadi nilai keunggulan bagi perusahaan. Untuk

dapat mencapai produk yang berkualitas, maka perusahaan harus selalu

melakukan pengawasan dan peningkatan terhadap kualitas hasil produknya,

sehingga akan diperoleh hasil akhir yang optimal. Peningkatan kualitas dapat

diketahui dengan penurunan produk cacat. Penurunan produk cacat akan

Biaya kualitas merupakan biaya yang dikeluarkan perusahaan untuk

menghasilkan produk dengan kualitas yang sesuai dengan spesifikasinya

untuk memenuhi kepuasan konsumen. Biaya kualitas dapat dimanfaatkan oleh

perusahaan sebagai pengukur keberhasilan program perbaikan kualitas. Hal ini

berkaitan dengan kebutuhan perusahaan yang harus selalu memantau dan

melaporkan kemajuan dari program perbaikan tersebut. Apabila suatu

perusahaan ingin melakukan program perbaikan kualitas, maka perusahaan

harus dapat mengidentifikasi biaya-biaya yang dikeluarkan pada

masing-masing dari keempat kategori biaya dalam sistem pengendalian kualitas

(Erviansyah, 2013). Biaya kualitas itu sendiri terdiri dari biaya pencegahan,

biaya penilaian, biaya kegagalan internal, dan biaya kegagalan eksternal.

Setiap perusahaan menginginkan agar biaya kualitas turun, namun

dapat mencapai kualitas yang tinggi setidaknya sampai dengan tingkat

tertentu. Perusahaan-perusahaan saat ini berorientasi ke arah kerusakan nol

(zero defect) untuk mencegah terjadinya produk cacat. Walaupun perusahaan

dapat mencapai zero defect, perusahaan masih harus menanggung biaya

pengendalian yang terdiri dari biaya pencegahan dan biaya penilaian, dimana

biaya pencegahan untuk mencegah terjadinya produk cacat, biaya penilaian

untuk menentukan apakah produk sudah sesuai dengan persyaratan atau

belum, dan biaya pengendalian sebagai biaya yang dikeluarkan untuk

menurunkan biaya kegagalan, sehingga selanjutnya biaya pengendalian dapat

digunakan untuk meningkatkan kualitas dan mampu menutup biaya karena

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka

rumusan masalah dalam penelitian ini adalah : Bagaimana hubungan biaya

kualitas yang diukur dengan biaya pencegahan dan biaya penilaian dengan

produk cacat pada PT. Kanisius tahun 2014 sampai dengan tahun 2016 ?

C. Batasan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, dapat

diketahui bahwa biaya kualitas terdiri dari empat komponen yaitu biaya

pencegahan, biaya penilaian, biaya kegagalan internal, dan biaya kegagalan

eksternal. Dalam penelitian ini, penulis membatasi permasalahan difokuskan

hanya pada biaya pencegahan dan biaya penilaian, karena kedua biaya tersebut

merupakan suatu kesatuan usaha pengendalian yang dilakukan perusahaan

untuk meningkatkan kualitas sehingga akan berdampak pada berkurangnya

produk cacat.

D. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini untuk

mengetahui hubungan biaya kualitas yang diukur dengan biaya pencegahan

dan biaya penilaian dengan produk cacat pada PT. Kanisius tahun 2014

sampai dengan tahun 2016.

E. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat dan berguna bagi

1. Bagi Perusahaan

Sebagai masukan yang mungkin dapat membantu perusahaan sebagai

pertimbangan dalam pengambilan keputusan dan strategi yang digunakan

perusahaan dalam menghadapi persaingan masa sekarang ini.

2. Bagi Universitas Sanata Dharma

Sebagai bahan referensi bagi mahasiswa yang akan mengadakan penelitian

serupa dan untuk menambah koleksi buku perpustakaan Sanata Dharma.

F. Sistematika Penulisan

Sistematika penulisan dalam penelitian ini terbagi menjadi enam bab.

Adapun sistematika penulisan skripsi ini adalah sebagai berikut :

Bab I : Pendahuluan

Bab ini menguraikan tentang latar belakang masalah, rumusan

masalah, batasan masalah, tujuan penelitian, manfaat penelitian,

dan sistematika penulisan.

Bab II : Kajian Pustaka

Bab ini menjelaskan teori-teori pendukung dan hasil penelitian

terdahulu sebagai acuan dari penelitian ini.

Bab III : Metode Penelitian

Bab ini membahas tentang jenis penelitian, tempat dan waktu

penelitian, subjek dan objek penelitian, data yang diperlukan,

Bab IV : Gambaran Umum Perusahaan

Pada bab ini akan dibahas mengenai gambaran umum perusahaan

yang berkaitan dengan sejarah berdirinya perusahaan, visi dan

misi perusahaan, struktur organisasi, deskripsi jabatan, personalia

perusahaan, kategori produk cacat, pemasaran, kegiatan usaha

dan proses produksi serta produk yang dihasilkan perusahaan.

Bab V : Analisis Data dan Pembahasan

Pada bab ini akan dibahas mengenai deskripsi data, analisis data,

dan pembahasan.

Bab VI : Penutup

Pada bab ini akan dibahas mengenai kesimpulan, keterbatasan

6 BAB II

KAJIAN PUSTAKA A. Kualitas

1. Definisi Kualitas

Menurut Hansen dan Mowen (2009: 269), “Kualitas adalah derajat atau tingkat kesempurnaan, dalam pengertian ini kualitas adalah ukuran

relatif dari kebaikan (goodness) atau dapat disimpulkan bahwa kualitas

adalah kepuasaan pelanggan”. Produk atau jasa yang berkualitas adalah yang memenuhi atau melebihi harapan pelanggan (Hansen dan Mowen,

2009: 269).

Menurut Blocher et al. (2007: 388), “Kualitas adalah produk atau jasa sesuai dengan desain atau spesifikasi dan memenuhi atau melebihi

harapan pelanggan pada harga bersaing yang bersedia dibayar pelanggan”. 2. Faktor-Faktor yang Mempengaruhi Kualitas

Menurut Assauri (2008: 293), terdapat tiga faktor yang dapat

mempengaruhi tingkat kualitas suatu barang, yaitu :

a. Fungsi suatu barang

Suatu fungsi yang dihasilkan hendaknya memperhatikan fungsi

penggunaan barang tersebut, sehingga barang-barang yang dihasilkan

benar-benar dapat memenuhi fungsi tersebut.

b. Wujud luar

Salah satu faktor penting yang sering digunakan oleh konsumen dalam

tersebut. Wujud luar dari barang tidak hanya terlihat dari bentuk tetapi

juga dari warna, susunan (pembungkusan) dan lain-lain.

c. Biaya barang

Biaya dan harga suatu barang atau jasa dapat menentukan kualitas dari

barang tersebut. Hal ini terlihat jika produk yang dihasilkan

mempunyai biaya atau harga yang lebih tinggi biasanya menunjukkan

bahwa kualitas barang tersebut relatif baik.

3. Dimensi Kualitas Produk

Menurut Hansen dan Mowen (2009: 269-271), kualitas produk atau

produk yang berkualitas adalah sesuatu yang memenuhi harapan

pelanggan yang mengacu pada 8 (delapan) dimensi sebagai berikut :

a. Perfomance (Kinerja)

Kinerja mengacu sejauh mana konsistensi dari fungsi suatu barang.

b. Aesthetics (Estetika)

Estetika berhubungan dengan penampilan wujud produk seperti gaya

dan keindahan, serta penampilan fasilitas, peralatan, pegawai, dan

materi komunikasi yang berkaitan dengan jasa.

c. Serviceability (Kemudahan perawatan dan perbaikan)

Serviceability berkaitan dengan tingkat kemudahan merawat dan

memperbaiki produk.

d. Features (Kualitas desain)

Features adalah karakteristik produk yang berbeda dari produk-produk

tercermin pada biaya produksi dan harga jual yang lebih tinggi.

Kualitas desain membantu perusahaan menentukan pasarnya.

e. Reliability (Keandalan)

Reliability adalah kemampuan produk dalam memberikan fungsi yang

diinginkan selama beberapa waktu tertentu.

f. Durability (Tahan lama)

Durability berkaitan dengan lamanya produk memberikan fungsinya

atau berapa lama suatu produk dapat digunakan dengan kata lain

keawetan produk.

g. Quality of conformance (Kualitas kesesuaian)

Kualitas kesesuaian adalah ukuran mengenai apakah sebuah produk

telah memenuhi spesifikasinya atau tidak.

h. Fitness for use (Kesesuaian kegunaan)

Fitness for use adalah kesesuaian produk dengan fungsi-fungsi yang

sudah disebutkan. Ketidakpercayaan produk sering merupakan akibat

dari kegagalan kesesuaian.

4. Ukuran Standar Kualitas

Menurut Hansen dan Mowen (2009: 270-271), standar kualitas

suatu perusahaan dapat diukur berdasarkan dua ukuran, yaitu :

a. Standar fisik

Untuk lini manajer dan personel operasi, pengukuran fisik terhadap

kualitas seperti jumlah unit cacat, persentase kegagalan eksternal,

lainnya mungkin dapat lebih berarti untuk pengukuran fisik, standar

kualitasnya adalah cacat nihil atau kesalahan. Tujuannya agar setiap

orang melakukan pekerjaannya dengan benar sejak pertama.

b. Standar interim

Bagi sebagian perusahaan, standar cacat nihil (zero defect) merupakan

tujuan jangka panjang, karena memperbaiki kualitas sampai tingkat

cacat nihil dapat memakan waktu, maka standar perbaikan tahunan

harus dikembangkan. Standar kualitas interim ini mengekspresikan

tujuan-tujuan kualitas untuk tahun tersebut.

5. Pengendalian Kualitas

Menurut Assauri (2008: 38), “Pengendalian dan pengawasan adalah kegiatan yang dilakukan untuk menjamin agar kegiatan produksi

dan operasi yang dilaksanakan sesuai dengan yang direncanakan dan

apabila terjadi penyimpangan dapat dikoreksi sehingga apa yang

diharapkan dapat tercapai”.

Menurut Assauri (2008: 299), “Pengendalian kualitas adalah usaha untuk mempertahankan mutu atau kualitas dari barang yang dihasilkan

agar sesuai dengan spesifikasi produk yang telah ditetapkan berdasarkan

kebijaksanaan pimpinan perusahaan”.

Menurut Adam et al. (2016: 103), fungsi pengendalian kualitas

bukan saja untuk memperoleh kualitas produk yang sesuai dengan standar,

Menurut Assauri (2008: 299), tujuan dari pengendalian kualitas

adalah :

a. Agar barang hasil produksi dapat mencapai standar kualitas yang telah

ditetapkan.

b. Mengusahakan agar biaya inspeksi dapat menjadi sekecil mungkin.

c. Mengusahakan agar biaya desain dari produk dan proses dengan

menggunakan kualitas produksi tertentu dapat menjadi sekecil

mungkin.

d. Mengusahakan agar biaya produksi dapat menjadi serendah mungkin.

B. Biaya Kualitas

1. Definisi Biaya Kualitas

Menurut Blocher et al. (2007: 404), “Biaya kualitas adalah biaya dari aktivitas yang berkaitan dengan pencegahan, pengidentifikasian,

perbaikan dan pembetulan produk yang berkualitas rendah, serta biaya

peluang dari waktu produksi dan penjualan yang hilang akibat kualitas

yang rendah”.

Menurut Hansen dan Mowen (2009: 272), “Biaya kualitas adalah biaya-biaya yang timbul karena mungkin atau telah terdapat produk yang

kualitasnya buruk”.

Dari definisi biaya kualitas tersebut maka dapat disimpulkan

bahwa biaya kualitas berhubungan dengan dua jenis kegiatan (Hansen dan

a. Kegiatan pengendalian (control activities) adalah kegiatan yang

dilakukan oleh suatu perusahaan untuk mencegah atau mendeteksi

kualitas yang buruk. Kegiatan pengendalian terdiri dari kegiatan

pencegahan dan kegiatan penilaian. Biaya pengendalian adalah

biaya-biaya yang dikeluarkan untuk menjalankan kegiatan pengendalian.

b. Kegiatan karena kegagalan (failure activities) adalah kegiatan yang

dilakukan oleh perusahaan atau pelanggannya untuk merespons

kualitas yang buruk. Kegiatan karena kegagalan terdiri dari kegiatan

kegagalan internal dan kegiatan kegagalan eksternal. Biaya kegagalan

adalah biaya-biaya yang dikeluarkan perusahaan karena telah terjadi

kegagalan dalam kegiatan.

Menurut Hansen dan Mowen (2009: 273), biaya kualitas dapat

diklasifikasikan sebagai biaya kualitas yang dapat diamati (observable

quality costs) dan biaya kualitas yang tersembunyi (hidden costs). Biaya

kualitas yang dapat diamati (observable quality costs) adalah biaya-biaya

yang tersedia atau dapat diperoleh dari catatan akuntansi perusahaan,

misalnya biaya perencanaan kualitas, biaya pemeriksaan distribusi, dan

biaya pengerjaan ulang.

Biaya kualitas yang tersembunyi (hidden costs) adalah biaya

kesempatan atau opportunitas yang terjadi karena kualitas yang buruk dan

biasanya biaya opportunitas tidak disajikan dalam catatan akuntansi,

misalnya biaya kehilangan penjualan, biaya ketidakpuasan pelanggan, dan

yang tersembunyi adalah semua biaya yang berada dalam kategori

kegagalan eksternal.

2. Pengelompokan Biaya Kualitas

Pengelompokan biaya kualitas menurut Blocher et al. (2007:

404-408), adalah sebagai berikut :

a. Biaya pencegahan (prevention costs) adalah biaya yang dikeluarkan

untuk mencegah terjadinya kerusakan kualitas. Menurut Blocher et al.

(2007: 404-405), biaya pencegahan meliputi :

1) Biaya pelatihan kualitas. Pengeluaran-pengeluaran yang terjadi

untuk melaksanakan program-program pelatihan internal bagi para

pegawai yang berpartisipasi dalam program-program eksternal

untuk memastikan pelaksanaan produksi, pengiriman, dan

pelayanan produk dan jasa yang tepat dan untuk meningkatkan

kualitas. Biaya-biaya ini meliputi upah dan gaji yang dikeluarkan

dalam pelatihan, biaya instruksi, beban staf klerikal dan biaya

persediaan lain-lain, serta biaya untuk menyiapkan buku pegangan

dan manual instruksi.

2) Biaya perencanaan kualitas. Upah dan overhead untuk perencanaan

kualitas dan perkumpulan kualitas, desain prosedur baru, desain

peralatan baru untuk meningkatkan kualitas, studi keandalan dan

3) Biaya pemeliharaan peralatan. Biaya yang terjadi untuk memasang,

menyesuaikan, memelihara, memperbaiki, dan mengawasi

peralatan, proses, dan sistem produksi.

4) Biaya penjaminan pemasok. Biaya yang terjadi untuk memastikan

bahwa bahan baku, komponen, dan jasa yang diterima memenuhi

standar kualitas perusahaan. Biaya-biaya ini termasuk biaya

pemilihan, evaluasi, dan pelatihan pemasok untuk menyesuaikan

dengan persyaratan total quality management.

5) Biaya sistem informasi. Biaya yang dikeluarkan untuk

mengembangkan persyaratan data dan mengukur, mengaudit, dan

melaporkan data kualitas.

6) Desain ulang produk atau perbaikan proses. Biaya yang terjadi

untuk mengevaluasi dan memperbaiki desain produk dan proses

operasi untuk memudahkan proses operasi untuk memudahkan

proses produksi atau untuk mengurangi atau meniadakan

masalah-masalah kualitas.

7) Perkumpulan kualitas. Biaya yang terjadi untuk membentuk dan

mengoperasikan perkumpulan pengendalian kualitas untuk

menentukan masalah-masalah kualitas dan memberikan solusi

untuk meningkatkan kualitas produk dan jasa.

b. Biaya penilaian/deteksi (appraisal/detection costs) adalah biaya yang

terjadi dalam pengukuran dan analisis data untuk memastikan apakah

selama produksi tetapi sebelum pengiriman kepada para pelanggan.

Menurut Blocher et al. (2007: 406), biaya penilaian meliputi:

1) Biaya pengujian dan inspeksi. Biaya yang terjadi untuk menguji

dan menginspeksi bahan baku yang masuk, barang dalam proses,

dan barang jadi atau jasa.

2) Biaya perolehan peralatan pengujian. Pengeluaran yang terjadi

untuk memperoleh, mengoperasikan, atau memelihara fasilitas,

peranti lunak, mesin-mesin, dan peralatan pengujian atau penilaian

kualitas produk, jasa, atau proses.

3) Audit kualitas. Gaji dan upah semua orang yang terlibat dalam

penilaian kualitas produk dan jasa serta pengeluaran lain yang

terjadi selama penilaian kualitas.

4) Pengujian laboratorium.

5) Pengujian dan evaluasi lapangan.

6) Biaya informasi. Biaya untuk menyiapkan dan memeriksa laporan

kualitas.

c. Biaya kegagalan internal (internal failure costs) adalah biaya yang

terjadi akibat kualitas buruk yang ditemukan melalui penilaian

sebelum produk diserahkan ke pelanggan. Menurut Blocher et al.

(2007: 406), biaya kegagalan internal meliputi :

1) Biaya tindakan perbaikan. Biaya untuk waktu yang digunakan

2) Biaya pengerjaan ulang dan bahan sisa produksi. Biaya bahan

baku, tenaga kerja langsung, dan overhead untuk bahan sisa

(scrap), pengerjaan ulang (rework), dan inspeksi ulang.

3) Biaya proses. Biaya yang dikeluarkan untuk mendesain ulang

produk atau proses, penghentian mesin yang tidak direncanakan

untuk penyesuaian, dan produksi yang hilang karena ada penyelaan

proses untuk perbaikan atau pengerjaan ulang.

4) Biaya percepatan. Biaya yang terjadi untuk mempercepat operasi

produksi karena adanya waktu yang digunakan untuk perbaikan

atau pengerjaan ulang.

5) Biaya inspeksi ulang dan pengujian ulang. Gaji, upah, dan

beban-beban yang terjadi selama inspeksi atau pengujian ulang terhadap

produk-produk yang telah dikerjakan ulang atau diperbaiki.

6) Kontribusi yang hilang karena peningkatan permintaan atas sumber

daya yang terbatas. Sumber daya terbatas yang dikeluarkan untuk

memproduksi unit-unit produk cacat akan meningkatkan waktu

siklus dan menurunkan jumlah total output. Kontribusi yang tidak

diperoleh dari unit-unit yang tidak diproduksi karena tidak

tersedianya sumber daya yang terbatas akan menurunkan laba

operasi perusahaan.

d. Biaya kegagalan eksternal (external failure costs) adalah biaya yang

dikeluarkan untuk memperbaiki kerusakan kualitas setelah produk atau

peluang laba yang disebabkan oleh penyerahan produk atau jasa yang

tidak dapat diterima pelanggan. Menurut Blocher et al. (2007: 407),

biaya kegagalan eksternal meliputi :

1) Biaya perbaikan atau penggantian. Perbaikan atau penggantian

produk-produk gagal yang dikembalikan atau diretur.

2) Biaya untuk menangani keluhan dan pengembalian (retur) dari

pelanggan. Gaji dan overhead administrasi dari departemen

layanan pelanggan, pengurangan harga atau diskon yang

merupakan garansi untuk kualitas rendah dan biaya angkut.

3) Biaya penarikan kembali dan pertanggungjawaban produk. Biaya

administrasi untuk menangani penarikan kembali, perbaikan atau

penggantian produk, biaya hukum, dan biaya penyelesaian hukum.

4) Penjualan yang hilang karena produk yang tidak memuaskan.

Margin kontribusi yang hilang karena pesanan yang dibatalkan,

kehilangan penjualan, dan penurunan pangsa pasar.

5) Biaya untuk memperbaiki reputasi. Biaya aktivitas pemasaran

untuk meminimalkan kerugian dari reputasi yang buruk dan untuk

memperbaiki citra dan reputasi perusahaan.

3. Pandangan Tentang Biaya Kualitas

Menurut Hansen dan Mowen (2009: 277-279), terdapat dua fungsi

a. Pandangan Kualitas yang Dapat Diterima

Mengasumsikan bahwa terdapat perbandingan terbalik antara

biaya pengendalian dan biaya kegagalan. Dapat dilihat pada gambar

2.1, ketika biaya pengendalian meningkat, maka biaya kegagalan

seharusnya menurun. Selama penurunan biaya kegagalan lebih besar

daripada kenaikan biaya pengendalian, perusahaan harus terus menerus

meningkatkan usahanya untuk mencegah atau mendeteksi unit-unit

yang tidak sesuai. Pada akhirnya, akan dicapai suatu titik dimana

kenaikan tambahan biaya dalam upaya tersebut menimbulkan biaya

yang lebih besar daripada penurunan biaya kegagalan. Titik ini

mewakili tingkat minimum dari total biaya kualitas. Ini merupakan

perbandingan optimal antara biaya pengendalian dan biaya kegagalan

atau biasa disebut tingkat kualitas yang dapat diterima (Acceptable

Quality Level/AQL). Namun pandangan ini memiliki kelemahan yaitu

dapat meneruskan kesalahan-kesalahan operasi sebelumnya dan

memiliki komitmen untuk mengirimkan produk yang cacat kepada

Gambar 2.1

Grafik Biaya Kualitas Acceptable Quality Level (AQL)

Sumber : Hansen dan Mowen, 2009: 279

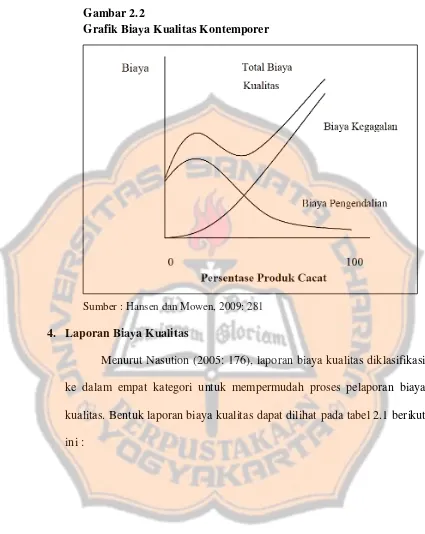

b. Pandangan Cacat Nol

Biaya kegagalan timbul hanya jika produk tidak sesuai dengan

spesifikasi dan terdapat perbandingan terbalik optimal antara biaya

kegagalan dan biaya pengendalian. Pada gambar 2.2 digambarkan

bahwa model cacat nol (zero defect model) menyatakan keunggulan

biaya akan diperoleh dengan mengurangi unit cacat hingga nol.

Pandangan ini mensyaratkan bahwa produk dan jasa yang diproduksi

dan dikirim kepada pelanggan adalah yang sesuai nilai sasaran.

Perusahaan-perusahaan yang menghasilkan semakin sedikit produk

cacat akan menjadi lebih kompetitif relatif terhadap perusahaan yang

meneruskan penggunaan model AQL tradisional.

Gambar 2.2

Grafik Biaya Kualitas Kontemporer

Sumber : Hansen dan Mowen, 2009: 281

4. Laporan Biaya Kualitas

Menurut Nasution (2005: 176), laporan biaya kualitas diklasifikasi

ke dalam empat kategori untuk mempermudah proses pelaporan biaya

kualitas. Bentuk laporan biaya kualitas dapat dilihat pada tabel 2.1 berikut

Tabel 2.1

Bentuk Laporan Biaya Kualitas

Sumber : Nasution, 2005: 176

5. Komposisi Biaya Kualitas

Dalam biaya kualitas terdapat berbagai macam biaya yang dipakai

perusahaan untuk kegiatan pengendalian kualitas produk. Komposisi biaya

kualitas dapat dilihat pada tabel 2.2 berikut :

Kelompok Biaya Kualitas Biaya Kualitas % dari Penjualan 1. Biaya Pencegahan (Prevention

Costs)

a. Biaya desain dan operasi sistem kualitas

2. Biaya Penilaian (Appraisal Costs)

a. Biaya pemeriksaan bahan b. Biaya penilaian produksi

c. Repacking dan freight

Tabel 2.2

Komposisi Biaya Kualitas

Biaya Kualitas

Biaya Pengendalian Biaya Kegagalan Biaya

6. Dasar Pengukuran Biaya Kualitas

Menurut Nasution (2005: 176-177), beberapa perusahaan kelas

dunia menggunakan ukuran biaya kualitas sebagai indikator keberhasilan

program perbaikan kualitas, yang dapat dihubungkan dengan

ukuran-ukuran lain seperti berikut :

a. Biaya kualitas dibandingkan dengan nilai penjualan (persentase biaya

kualitas total terhadap nilai penjualan). Semakin rendah nilai ini

b. Biaya kualitas dibandingkan terhadap keuntungan (persentase biaya

kualitas total terhadap nilai keuntungan). Semakin rendah nilai ini

menunjukkan program perbaikan kualitas semakin sukses.

c. Biaya kualitas dibandingkan dengan harga pokok penjualan (cost of

goods sold), diukur berdasarkan persentase biaya kualitas total

terhadap nilai harga pokok penjualan, semakin rendah nilai ini

menunjukkan program perbaikan kualitas semakin sukses.

7. Perilaku Biaya Kualitas

Menurut Tjiptono dan Diana (2003: 42), kualitas dapat diukur

berdasarkan biayanya. Perusahaan menginginkan agar biaya kualitas turun,

namun dapat mencapai kualitas yang lebih tinggi, setidak-tidaknya sampai

dengan titik tertentu. Bila standar kerusakan nol dapat dicapai, maka

perusahaan masih harus menanggung biaya pengendalian yang terdiri dari

biaya pencegahan dan penilaian atau deteksi.

Menurut Tjiptono dan Diana (2003: 42), suatu perusahaan dengan

program pengelolaan kualitas yang berjalan dengan baik, biaya kualitasnya

tidak lebih besar dari 2,5% dari penjualan. Tjiptono dan Diana (2003: 42)

menyatakan bahwa standar 2,5% tersebut mencakup biaya kualitas secara

total sedangkan biaya untuk setiap elemen secara individual lebih kecil

dari jumlah tersebut. Agar standar biaya kualitas tersebut dapat dicapai,

maka perusahaan harus dapat mengidentifikasi perilaku setiap elemen

C. Produk Cacat

1. Definisi Produk Cacat

Menurut Bustami dan Nurlela (2007: 136), “Produk cacat adalah produk yang dihasilkan dalam proses produksi, dimana produk yang

dihasilkan tersebut tidak sesuai dengan standar mutu yang ditetapkan,

tetapi masih bisa diperbaiki dengan mengeluarkan biaya tertentu”.

Menurut Hansen dan Mowen (2009: 271), “Produk cacat adalah produk yang tidak sesuai dengan spesifikasinya, sedangkan cacat nol (zero

defect) memiliki arti bahwa semua produk yang diproduksi sesuai dengan

spesifikasinya.”

2. Faktor-Faktor yang Mempengaruhi Produk Cacat

Menurut Herawati et al. (2012: 572), ada beberapa faktor yang

mempengaruhi terjadinya produk cacat dalam proses produksi suatu

perusahaan, yaitu :

a. Sumber Daya Manusia

Sumber daya manusia tidak terlepas dari kesalahan-kesalahan seperti

ketidaktelitian, kecerobohan, kurangnya konsentrasi, kelelahan, dan

kurangnya disiplin serta rasa tanggung jawab yang mengakibatkan

terjadinya produk yang tidak sesuai standar perusahaan.

b. Bahan Baku

Bahan baku sangat mempengaruhi kualitas produk yang akan

c. Mesin

Mesin adalah salah satu alat yang bisa mempengaruhi terjadinya

produk rusak dan cacat, karena untuk menghasilkan produk dengan

kualitas baik diperlukan mesin-mesin yang baik dan terawat dengan

baik.

D. Hubungan antara Biaya Kualitas dan Produk Cacat

1. Hubungan antara Biaya Pencegahan dan Produk Cacat

Menurut Yanti (2015: 51), pengendalian kualitas penting dilakukan

oleh perusahaan agar produk yang dihasilkan sesuai dengan standar yang

telah ditetapkan perusahaan. Menurut Nasution (2005: 2), suatu produk

memiliki kualitas apabila sesuai dengan standar kualitas yang telah

ditentukan. Standar kualitas meliputi bahan baku, proses produksi dan

produk jadi (Nasution, 2005: 2). Menurut Yanti (2015: 51), manajemen

kualitas perlu mempunyai teknik pengawasan yang baik agar perusahaan

dapat menghasilkan produk berdasarkan standar kualitas yang telah

ditetapkan dan berusaha meminimalkan jumlah produk cacat bahkan

berusaha meniadakan produk yang cacat. Menurut Yanti (2015: 51),

sebagai usaha untuk meminimalkan produk cacat, perusahaan

mengeluarkan biaya pencegahan untuk mencegah kegagalan dalam

produksi.

Menurut Mulyadi (2001) dalam Yanti (2015), “Biaya pencegahan adalah biaya yang dikeluarkan untuk mencegah terjadinya cacat dalam

biaya pencegahan ini adalah untuk menurunkan jumlah produk yang tidak

memenuhi spesifikasi mutu yang telah ditetapkan.

Menurut Blocher et al. (2007: 408), pencegahan mutu rendah yang

lebih baik jelas akan menurunkan semua biaya mutu lainnya. Menurut

Kurniawati et al. (2016), perusahaan harus fokus pada pencegahan

terjadinya kecacatan dan melakukan secara benar sejak dari awal melalui

perencanaan yang matang. Menurut Kurniawati et al. (2016), semakin

besar biaya pencegahan yang dialokasikan seharusnya diikuti dengan

menurunnya jumlah produk cacat. Menurut Kurniawati et al. (2016), jika

perusahaan menambah alokasi biaya pencegahan maka akan diikuti

dengan menurunnya jumlah produk cacat.

Menurut Feigenbaum (1992: 104), dengan meningkatkan biaya

pencegahan akan mengurangi produk cacat. Berdasarkan pendapat

Feigenbaum dapat dipahami bahwa biaya pencegahan berpengaruh negatif

terhadap produk cacat. Menurut Feigenbaum (1992: 104), semakin besar

alokasi untuk kegiatan pencegahan yang meliputi pengawasan produk dan

pemeliharaan mesin maka diprediksi akan memberi dampak pada turunnya

jumlah unit produk cacat. Dengan mengalokasikan sejumlah biaya untuk

kegiatan pencegahan, menunjukkan bahwa perusahaan sudah berupaya

melakukan tindakan pengendalian atas produk cacat. Menurut Hansen dan

Mowen dalam Kurniawati et al. (2016), ketika biaya pencegahan

Eliyana (2008: 44), hal ini menunjukkan bahwa biaya pencegahan dapat

mempengaruhi jumlah produk cacat.

2. Hubungan antara Biaya Penilaian dan Produk Cacat

Menurut Yanti (2015: 52), perusahaan dalam memproduksi barang

atau jasa selalu berusaha menghasilkan produk yang berkualitas. Menurut

Prihartanto (2007: 34-35), pengakuan bahwa kegagalan menghasilkan

produk yang berkualitas tinggi akan menimbulkan biaya tinggi, maka

perusahaan terdorong untuk selalu meningkatkan kualitas produk sesuai

dengan standar yang telah ditetapkan dengan menjadikan produk cacat

zero defect. Oleh karena itu, perusahaan perlu melakukan inspeksi secara

rutin supaya dapat meminimalkan produk cacat.

Menurut Yanti (2015: 53), setiap komponen dan produk cacat

harus diketahui sedini mungkin. Menurut Blocher et al. (2007: 408),

semakin sedikit masalah mutu maka semakin sedikit penilaian yang

dibutuhkan karena produk dibuat dengan baik sejak awal. Menurut

Atkinson (2004) dalam Suryanata (2011), “Biaya penilaian adalah biaya yang terjadi untuk menentukan apakah produk dan jasa telah sesuai

dengan persyaratan atau kebutuhan pelanggan.”

Menurut Garrison (2001) dalam Yanti (2015), biaya penilaian atau

biaya inspeksi terjadi untuk mengidentifikasikan produk cacat sebelum

produk tersebut dikirimkan kepada konsumen. Menurut Feigenbaum

(1992: 104), kenaikan dalam biaya pencegahan mengakibatkan turunnya

penilaian karena turunnya kecacatan berarti menurunnya aktivitas-aktivitas

pemeriksaan dan pengujian yang rutin. Dari pendapat Feigenbaum dapat

dipahami bahwa biaya penilaian berpengaruh positif terhadap produk

cacat.

Menurut Sari (2009: 36), biaya penilaian dapat mempengaruhi

jumlah produk cacat. Menurut Kurniawati et al. (2016), setiap kenaikan

biaya penilaian mengindikasikan adanya peningkatan pada jumlah produk

cacat dan begitu pula sebaliknya setiap penurunan biaya penilaian

mengindikasikan adanya penurunan pada jumlah produk cacat.

3. Hubungan antara Biaya Kegagalan dan Produk Cacat

Menurut Winarno (2015: 209), dengan menurunnya produk cacat

maka biaya-biaya yang dikeluarkan untuk memperbaiki produk yang cacat

(biaya kegagalan internal) akan semakin menurun. Menurut Blocher et al.

(2007: 408), menurunnya produk cacat sebelum dikirim ke pelanggan akan

berdampak pada jumlah produk yang rusak di pelanggan akan menurun,

sehingga akan mengurangi tingkat retur atas produk cacat dari pelanggan

dan tentu ini akan berdampak pada menurunnya biaya garansi (jaminan)

dan perbaikan yang merupakan komponen biaya kegagalan eksternal.

Menurut Blocher et al. (2007: 408), semakin sedikit unit yang cacat juga

menurunkan biaya kegagalan internal dan biaya kegagalan eksternal

seperti perbaikan, pengerjaan ulang, dan penarikan kembali produk.

Menurut Sari (2009: 36), biaya kegagalan internal dan biaya

cacat. Biaya kegagalan internal dan biaya kegagalan eksternal naik jika

jumlah produk cacat meningkat dan sebaliknya biaya kegagalan internal

dan biaya kegagalan eksternal turun jika jumlah produk cacat menurun.

Menurut Eliyana (2008: 43), hal ini menunjukkan bahwa biaya kegagalan

internal dan biaya kegagalan eksternal dipengaruhi oleh jumlah produk

cacat.

E. Penelitian Terdahulu

Prihartanto (2007) menggunakan biaya pencegahan dan biaya

penilaian sebagai variabel independen dan jumlah produk rusak sebagai

variabel dependen. Hasil penelitian menunjukkan bahwa secara simultan biaya

pencegahan dan biaya penilaian mempunyai pengaruh yang signifikan

terhadap produk rusak, sedangkan secara parsial biaya pencegahan dan biaya

penilaian berpengaruh negatif signifikan terhadap produk rusak. Biaya

pencegahan memiliki pengaruh paling dominan dalam sumbangan biaya

kualitas terhadap produk rusak.

Saputra (2007) menggunakan biaya pencegahan dan biaya penilaian

sebagai variabel independen dan jumlah produk rusak sebagai variabel

dependen. Hasil penelitian menunjukkan bahwa secara simultan biaya kualitas

yang terdiri dari biaya pencegahan dan biaya penilaian mempunyai pengaruh

yang signifikan terhadap produk rusak, sedangkan secara parsial pengaruh

biaya kualitas terhadap produk rusak adalah biaya pencegahan berpengaruh

biaya penilaian berpengaruh secara signifikan terhadap produk rusak dengan

arah hubungan positif.

Eliyana (2008) menggunakan biaya pencegahan dan biaya penilaian

sebagai variabel independen dan produk rusak sebagai variabel dependen.

Hasil penelitian menunjukkan bahwa biaya pencegahan berpengaruh secara

signifikan terhadap produk rusak dengan arah hubungan negatif dan biaya

penilaian berpengaruh secara signifikan terhadap produk rusak dengan arah

hubungan negatif.

Sari (2009) menggunakan biaya kualitas yang terdiri dari biaya

pencegahan, biaya penilaian, biaya kegagalan internal, dan biaya kegagalan

eksternal sebagai variabel independen dan produk rusak sebagai variabel

dependen. Hasil penelitian menunjukkan bahwa secara simultan biaya

pencegahan, biaya penilaian, biaya kegagalan internal, dan biaya kegagalan

eksternal berpengaruh secara signifikan terhadap produk rusak, sedangkan

secara parsial biaya pencegahan berpengaruh secara signifikan terhadap

produk rusak dengan arah hubungan negatif, biaya penilaian berpengaruh

secara signifikan terhadap produk rusak dengan arah hubungan negatif, biaya

kegagalan internal berpengaruh secara signifikan terhadap produk rusak

dengan arah hubungan positif dan biaya kegagalan eksternal berpengaruh

secara signifikan terhadap produk rusak dengan arah hubungan positif.

Kurniawati (2016) menggunakan biaya pencegahan dan biaya

penilaian sebagai variabel independen dan produk cacat sebagai variabel

pencegahan dan biaya penilaian berpengaruh secara signifikan terhadap

produk cacat, sedangkan secara parsial biaya pencegahan berpengaruh negatif

signifikan terhadap produk cacat dan biaya penilaian berpengaruh positif

terhadap produk cacat.

F. Kerangka Konseptual

Pada penelitian ini, pengendalian biaya difokuskan pada biaya

pencegahan dan biaya penilaian. Dengan menggunakan sistem biaya kualitas,

perusahaan dapat mengetahui seberapa besar hubungan antara biaya kualitas

(biaya pencegahan dan biaya penilaian) dan produk cacat. Oleh karena itu,

kerangka konseptual dapat digambarkan sebagai berikut :

Gambar 2.3 Kerangka Konseptual

G. Perumusan Hipotesis

Menurut Sugiyono (2013: 96), hipotesis adalah jawaban sementara

terhadap rumusan masalah penelitian. Berdasarkan kerangka konseptual pada

gambar 2.3 di atas, maka dapat dirumuskan hipotesis pada penelitian ini

adalah sebagai berikut :

1. Hubungan antara Biaya Pencegahan dan Produk Cacat

Biaya kualitas sangat dipengaruhi oleh besarnya biaya pencegahan.

Pada awalnya suatu perusahaan tidak mempunyai pemikiran akan Biaya Kualitas

Biaya Pencegahan

Biaya Penilaian

timbulnya produk cacat pada proses produksi, tetapi setelah proses

produksinya berjalan dan berkembang semakin pesat, maka mulai timbul

pemikiran mengenai biaya pencegahan sehingga kemungkinan jumlah

produk cacat yang timbul dapat ditekan atau dicegah menjadi lebih sedikit.

Biaya pencegahan yang meningkat berarti menunjukkan jumlah unit

produk cacat menurun dan begitu pula sebaliknya. Berdasarkan penjelasan

di atas dapat dirumuskan hipotesis sebagai berikut :

Ho : Tidak ada hubungan antara biaya pencegahan dan produk cacat.

Ha : Ada hubungan antara biaya pencegahan dan produk cacat.

2. Hubungan antara Biaya Penilaian dan Produk Cacat

Dalam suatu proses produksi, peningkatan kualitas suatu produk

sangat dipengaruhi oleh besarnya biaya kualitas. Salah satu biaya kualitas

yang dimaksud adalah biaya penilaian. Meningkatnya biaya pencegahan

yang dilakukan oleh perusahaan akan menyebabkan biaya penilaian yang

dikeluarkan juga akan meningkat, hal ini dapat terjadi karena kedua biaya

tersebut merupakan suatu kesatuan usaha pengendalian yang dilakukan

untuk meningkatkan kualitas. Usaha pengendalian kualitas yang dilakukan

dengan mengeluarkan biaya penilaian akan menyebabkan berkurangnya

jumlah produk cacat yang dihasilkan. Berdasarkan penjelasan di atas dapat

dirumuskan hipotesis sebagai berikut :

Ho : Tidak ada hubungan antara biaya penilaian dan produk cacat.

32 BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian yang dilakukan oleh penulis berupa studi kasus, yaitu

penelitian dengan mengumpulkan data langsung dari perusahaan. Data yang

diperoleh dari perusahaan kemudian digunakan untuk menjawab permasalahan

dengan menggunakan teknik analisa data. Hasil dari penelitian ini hanya

berlaku pada perusahaan yang diteliti.

B. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian yang dilakukan bertempat di PT. Kanisius, terletak di Jalan

Cempaka 9 Deresan, Caturtunggal, Depok, Sleman, Daerah Istimewa

Yogyakarta 55281. Perusahaan ini bergerak di bidang percetakan dan

penerbitan.

2. Waktu Penelitian

Penelitian dilakukan pada bulan Desember 2016 - Februari 2017.

C. Subjek dan Objek Penelitian 1. Subjek Penelitian

Subjek dari penelitian ini antara lain :

a. Direktur Perusahaan

b. Kepala Bagian Produksi

c. Kepala Bagian Keuangan

2. Objek Penelitian

Objek dari penelitian ini antara lain :

a. Biaya kualitas yang terdiri dari biaya pencegahan dan biaya penilaian

pada tahun 2014, 2015, 2016.

b. Produk cacat pada tahun 2014, 2015, 2016.

D. Data yang Diperlukan

1. Gambaran umum perusahaan

Data yang diambil meliputi sejarah perusahaan, tujuan, lokasi perusahaan,

produksi, proses produksi, pemasaran, personalia, struktur organisasi

perusahaan, dan hal-hal lain yang berkaitan dengan perusahaan.

2. Data biaya-biaya yang berhubungan dengan aktivitas kualitas produk dari

tahun 2014 sampai dengan tahun 2016 dalam rupiah.

3. Jumlah produksi pada tahun 2014, 2015, 2016 berdasarkan jumlah order.

4. Jumlah produk cacat pada tahun 2014, 2015, 2016 berdasarkan jumlah

order.

E. Teknik Pengumpulan Data

Cara yang dipakai dalam pengumpulan data adalah :

1. Wawancara

Teknik wawancara dilakukan oleh penulis dengan tujuan untuk

mendapatkan data mengenai gambaran umum perusahaan, proses produksi

2. Dokumentasi

Teknik dokumentasi dilakukan oleh penulis dengan tujuan untuk

mendapatkan data yang tersedia di perusahaan terkait dengan objek

penelitian yaitu biaya kualitas dan produk cacat selama tiga tahun.

F. Teknik Analisis Data

Langkah-langkah dalam teknik analisis data adalah sebagai berikut :

1. Melakukan analisis korelasi menggunakan IBM SPSS Statistics 20 untuk

mengetahui hubungan antara biaya kualitas (biaya pencegahan dan biaya

penilaian) dan produk cacat yang dilakukan dengan beberapa langkah,

yaitu :

a. Melakukan pengujian normalitas data

Normalitas data dalam penelitian ini diukur dengan menggunakan uji

Kolmogorov-Smirnov (K-S). Jika dalam uji tersebut menghasilkan nilai

signifikansi > 5%, maka dapat dikatakan bahwa data yang diteliti

berdistribusi normal.

b. Menghitung nilai statistik biaya kualitas (biaya pencegahan dan biaya

penilaian) dan produk cacat.

c. Melakukan perhitungan koefisien korelasi antara biaya kualitas (biaya

pencegahan dan biaya penilaian) dan produk cacat menggunakan

analisis Pearson Correlation.

d. Melakukan pengujian hipotesis hubungan antara biaya kualitas dan

1) Hubungan antara biaya pencegahan dan produk cacat adalah

sebagai berikut :

a) Ho : r = 0, tidak ada hubungan antara biaya pencegahan dan

produk cacat.

b) Ha : r ≠ 0, ada hubungan antara biaya pencegahan dan produk cacat.

2) Hubungan antara biaya penilaian dan produk cacat adalah sebagai

berikut :

a) Ho : r = 0, tidak ada hubungan antara biaya penilaian dan

produk cacat.

b) Ha : r ≠ 0, ada hubungan antara biaya penilaian dan produk cacat.

e. Menentukan tingkat keyakinan

Tingkat keyakinan atau level of significant adalah 0,05.

f. Menarik kesimpulan

Kesimpulan pada penelitian ini merupakan hasil dari analisis Pearson

Correlation. Langkah-langkah untuk menarik kesimpulan adalah :

1) Menentukan kriteria pengujian hipotesis

a) Hubungan antara biaya pencegahan dan produk cacat adalah

sebagai berikut :

i) Hipotesis nol (Ho) dapat ditolak apabila nilai r ≠ 0 yang berarti ada hubungan antara biaya pencegahan dan produk

ii) Hipotesis nol (Ho) tidak dapat ditolak apabila nilai r = 0

yang berarti tidak ada hubungan antara biaya pencegahan

dan produk cacat.

b) Hubungan antara biaya penilaian dan produk cacat adalah

sebagai berikut :

i) Hipotesis nol (Ho) dapat ditolak apabila nilai r ≠ 0 yang berarti ada hubungan antara biaya penilaian dan produk

cacat.

ii) Hipotesis nol (Ho) tidak dapat ditolak apabila nilai r = 0

yang berarti tidak ada hubungan antara biaya penilaian dan

produk cacat.

2) Menentukan nilai signifikansi antar variabel

Hasil signifikansi dapat ditentukan dengan Sig. (2-tailed), yaitu :

a) Jika nilai Sig. (2-tailed) < 0,05 maka hubungan antar variabel

dapat dikatakan signifikan.

b) Jika nilai Sig. (2-tailed) > 0,05 maka hubungan antar variabel

dapat dikatakan tidak signifikan.

3) Menentukan arah hubungan antar variabel

Terdapat dua arah dalam hubungan antar variabel, yaitu :

a) Angka korelasi positif menunjukkan bahwa hubungan antar

variabel adalah searah. Hal ini berarti jika nilai satu variabel

b) Angka korelasi negatif menunjukkan bahwa hubungan antar

variabel adalah berlawanan. Hal ini berarti bahwa kenaikan

satu variabel akan diikuti dengan menurunnya variabel yang

lain.

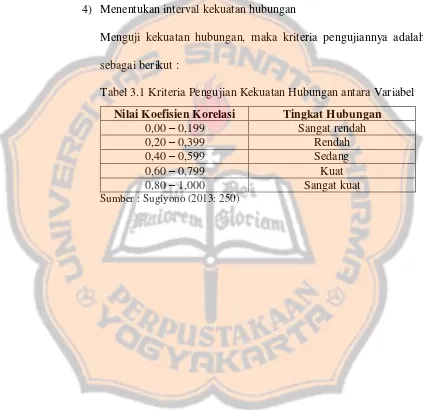

4) Menentukan interval kekuatan hubungan

Menguji kekuatan hubungan, maka kriteria pengujiannya adalah

sebagai berikut :

Tabel 3.1 Kriteria Pengujian Kekuatan Hubungan antara Variabel

Nilai Koefisien Korelasi Tingkat Hubungan 0,00 – 0,199 Sangat rendah 0,20 – 0,399 Rendah 0,40 – 0,599 Sedang 0,60 – 0,799 Kuat 0,80 – 1,000 Sangat kuat

38 BAB IV

GAMBARAN UMUM PERUSAHAAN A. Sejarah Perusahaan

Pada tanggal 26 Januari 1922, Pastor J Hoeberechts SJ mendirikan

sebuah percetakan sederhana di Yogyakarta yang bernama Canisius Drukkerij

sebagai sebuah karya misi. Percetakan ini membantu menyediakan buku-buku

pelajaran bagi sekolah kaum pribumi serta buku-buku doa bagi Gereja Katolik

di Indonesia.

Pada permulaan operasinya, manajemen Percetakan Kanisius

dipercayakan kepada bruder-bruder FIC. Dengan hanya menggunakan dua

mesin dan tiga orang pekerja, Bruder Bellinus merintis perusahaan ini di

sebuah bangunan kecil bekas gudang di kompleks sekolah milik Bruderan FIC

Kidul Loji. Pada tahun 1923, Kanisius pindah ke bangunan baru seluas 200

meter persegi di Jalan Panembahan Senopati 16, Yogyakarta. Sekitar tahun

1928, Canisius Drukkerij mencetak beberapa majalah pergerakan, seperti

Tamtama Dalem dan Swaratama yang memberi kontribusi penting dalam

perjuangan kaum muda di Indonesia untuk meraih kemerdekaan.

Pada masa awal kemerdekaan, Pemerintah Indonesia mempercayai

Percetakan Kanisius untuk mencetak ORI (Oeang Republik Indonesia). Inilah

pertama kalinya ORI dicetak dan diedarkan sebagai alat perjuangan

mempertahankan kemerdekaan setelah proklamasi 17 Agustus 1945. Setelah

penyerahan kedaulatan Republik Indonesia, Indonesia memasuki era baru

berbahasa Indonesia. Sejak saat itu, karya Kanisius bukan hanya percetakan,

melainkan juga penerbitan. Pada pertengahan tahun 1990-an, Kanisius

memperluas bidang layanan hingga ke jenis produk majalah dan multimedia.

Sejak tahun 2014, Penerbit-Percetakan Kanisius lahir dengan identitas

yang baru sebagai PT. Kanisius (Perseroan Terbatas). Logo berbentuk perahu

layar ini mengalami perubahan dari bentuk logo sebelumnya dan memiliki arti

sebagai lahirnya sebuah semangat dan dinamika baru bagi PT. Kanisius,

sekaligus menegaskan komitmennya untuk semakin meningkatkan layanan

kepada Gereja dan masyarakat. Pada tanggal 26 Januari 2017, PT. Kanisius

memasuki usia ke-95.

Di tengah maraknya dunia percetakan dan penerbitan di Indonesia, PT.

Kanisius hendak memberikan warna tersendiri sebagai ciri produk dan

jasanya. Produk buku Kanisius harus mampu memberikan nilai tambah bagi

pembacanya, praktis dan mudah digunakan, terpercaya kebenaran isinya, serta

menjadikan pembaca mampu mengalami dinamika imannya dalam kehidupan

mereka sehari-hari, sedangkan jasa Percetakan Kanisius harus terpercaya

kualitasnya. PT. Kanisius hendak hadir sebagai penerbit dan percetakan yang

terpercaya bagi Gereja dan masyarakat.

B. Lokasi Perusahaan

Lokasi PT. Kanisius berdiri di atas tanah yang memiliki luas 2,5 hektar

yang beralamat di Jalan Cempaka 9 Deresan, Caturtunggal, Depok, Sleman,

C. Visi dan Misi Perusahaan

1. Visi PT. Kanisius adalah menjadi perusahaan profesional pilihan utama

pelanggan melalui produk penerbitan, percetakan, dan perdagangan yang

berperan aktif dalam panggilan Gereja untuk mewujudkan masyarakat

yang nasionalis, lebih beriman dan bermartabat.

2. Misi PT. Kanisius adalah :

a. Menyediakan produk dan jasa yang berkualitas di bidang penerbitan

dan percetakan untuk Gereja dan dunia pendidikan.

b. Mengembangkan kompetensi karyawan untuk bekerja dalam tim demi

kepuasan pelanggan.

c. Menyelenggarakan pemasaran yang etis dan efektif.

d. Membangun sinergi dengan mitra-mitra strategis secara intensif.

e. Membangun tata kelola perusahaan yang sehat, transparan, dinamis,

dan akuntabel.

f. Mendukung karya pendidikan.

D. Struktur Organisasi Perusahaan

Dalam melakukan proses bisnisnya, suatu perusahaan membutuhkan

individu-individu yang terorganisir dan terkoordinasi sehingga dapat

menjalankan tugas-tugasnya secara efektif dan efisien agar dapat memenuhi

apa yang menjadi tujuan perusahaan. Struktur organisasi adalah suatu susunan

dan hubungan antara tiap bagian secara posisi yang ada pada perusahaan

dalam menjalin kegiatan operasional untuk mencapai tujuan. PT. Kanisius

penjualan, departemen SDM dan sarana prasarana, departemen keuangan, dan

departemen percetakan.

Masing-masing departemen yang ada di PT. Kanisius memiliki seorang

sekretaris yang membantu pekerjaan sekretariatan untuk masing-masing

departemen. Secara garis besar, keseluruhan dari semua departemen tersebut

berada di bawah tanggung jawab dan pengawasan langsung oleh direktur

utama yaitu Romo Azismardopo Subroto SJ. Struktur organisasi ini juga

menggambarkan kepala bidang dan divisi pada masing-masing departemen

yang bertugas sebagai penanggung jawab bagi anggota-anggotanya. Setiap

42 Struktur Organisasi PT. Kanisius 2016

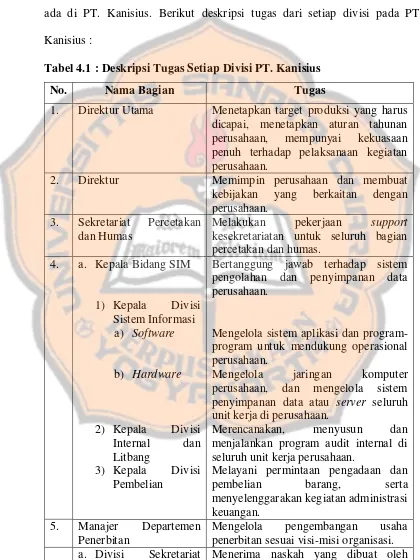

E. Deskripsi Jabatan

Setiap divisi yang ada di PT. Kanisius memiliki tugas masing-masing.

Tabel 4.1 di bawah ini mendeskripsikan tentang tugas dari setiap divisi yang

ada di PT. Kanisius. Berikut deskripsi tugas dari setiap divisi pada PT.

Kanisius :

Tabel 4.1 : Deskripsi Tugas Setiap Divisi PT. Kanisius

No. Nama Bagian Tugas

1. Direktur Utama Menetapkan target produksi yang harus dicapai, menetapkan aturan tahunan perusahaan, mempunyai kekuasaan penuh terhadap pelaksanaan kegiatan perusahaan.

2. Direktur Memimpin perusahaan dan membuat kebijakan yang berkaitan dengan perusahaan.

3. Sekretariat Percetakan dan Humas

Melakukan pekerjaan support

kesekretariatan untuk seluruh bagian percetakan dan humas.

Bertanggung jawab terhadap sistem pengolahan dan penyimpanan data perusahaan.

Mengelola sistem aplikasi dan program-program untuk mendukung operasional perusahaan.

Mengelola jaringan komputer perusahaan, dan mengelola sistem penyimpanan data atau server seluruh unit kerja di perusahaan.

Merencanakan, menyusun dan menjalankan program audit internal di seluruh unit kerja perusahaan.

Melayani permintaan pengadaan dan pembelian barang, serta menyelenggarakan kegiatan administrasi keuangan.

5. Manajer Departemen Penerbitan

Penerbitan penulis dan mengelompokkan naskah untuk didistribusikan kepada divisi yang terkait.

Menyusun rencana pengadaan dan pengerjaan naskah produk gerejawi, dan menjalankan proses pengerjaan naskah. Memetakan pasar dan potensi omset, memonitor dan melayani penjualan produk gerejawi.

Menyusun rencana pengadaan dan pengerjaan naskah produk kependidikan, dan menjalankan proses pengerjaan naskah.

Menyusun rencana pengadaan dan pengerjaan naskah produk umum, dan menjalankan proses pengerjaan naskah. Memetakan pasar dan potensi omset, memonitor dan melayani penjualan produk kependidikan atau umum.

Menyusun rencana pengadaan dan pengerjaan naskah produk penerbitan ekslusif, dan menjalankan proses pengerjaan naskah.

Mengelola website Kanisius sebagai sarana promosi sekaligus sebagai sarana penjualan produk dan memproduksi produk-produk multimedia dari bidang gerejawi maupun pendidikan.

Menyusun rencana pengadaan dan pengerjaan naskah produk digital book, dan menjalankan proses pengerjaan naskah digital.

6. Manajer Departemen Penjualan

Menyusun rencana penjualan, mengkoordinir penjualan perusahaan agar memenuhi target, serta mengikuti dan menganalisa perkembangan pasar. a. Sekretariat Penjualan Melakukan pekerjaan support

b. Kepala Bidang

Melakukan pelayanan penjualan retail

atas produk buku dan multimedia di

Melakukan penataan buku dalam gudang, melakukan pelayanan buku pesanan dari customer, dan melakukan pelayanan retur dari customer.

Melakukan penjualan produk buku dan multimedia, menjalankan kegiatan administrasi penjualan, melakukan

collecting data dan informasi untuk pengembangan penjualan di beberapa area.

7. Manajer Departemen SDM dan Sarpras

Mengelola pembelajaran dan pengembangan organisasi, mengembangkan upaya pemberdayaan SDM maupun sarana prasarana fisik, dan mengelola rekrutmen dan pelatihan SDM sesuai kebutuhan organisasi. a. Divisi Sekretariat

SDM dan Sarana Prasarana

Melakukan pekerjaan support

kesekretariatan untuk seluruh bagian SDM dan sarana prasarana.

Mengelola dan menjalankan proses pemberian kompensasi (gaji) dan fasilitas kesejahteraan karyawan.

Menyusun perencanaan strategi pengembangan karyawan melalui program-program training dan melakukan perekrutan karyawan sesuai dengan kebutuhan perusahaan.

Mengelola sarana dan prasarana untuk mendukung proses operasional perusahaan.

8. Manajer Keuangan Mengelola strategi sirkulasi anggaran penerimaan, pengeluaran perusahaan, dan mengelola administrasi perpajakan untuk organisisasi.

a. Sekretariat Keuangan Melakukan pekerjaan support

b. Kepala Bidang

Melakukan penagihan piutang kepada

customer dan menjalankan kegiatan administrasi accounts receivable.

Menjalankan pekerjaan administrasi bisnis sesuai dengan prosedur yang berlaku.

Melakukan perhitungan biaya produksi, membuat laporan biaya produksi, dan membuat data faktur.

Membuat laporan keuangan, melakukan penataan dan pengarsipan bukti transaksi, memonitor pembelian dan penggunaan bahan atau alat kerja dan pembiayaan.

9. Manajer Departemen Percetakan

Mengelola pengembangan layanan percetakan untuk mendukung usaha penerbitan sesuai visi-misi organisasi. a. Sekretariat

Percetakan

Melakukan pekerjaan support

kesekretariatan untuk seluruh bagian percetakan. pengembangan relasi produk jasa cetak. Menjalankan pekerjaan administrasi pelayanan jasa cetak sesuai dengan prosedur yang berlaku.