PENGARUH STRUKTUR MODAL TERHADAP PROFITABILITAS (Studi Kasus pada Laporan Keuangan PT. Fajar Surya Wisesa Tbk.

Tahun 2006-2012)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pendidikan Pada

Program Studi Pendidikan Manajemen Bisnis

Oleh

Anna Melianawati 0906177

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

PENGARUH STRUKTUR MODAL TERHADAP PROFITABILITAS PADA PT FAJAR SURYA WISESA TBK

(Studi Kasus pada Laporan Keuangan PT Fajar Surya Wisesa Tbk. periode 2006-2012)

Oleh : Anna Melianawati

0906177

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat Memperoleh gelar Sarjana Pendidikan Manajemen Bisnis

Fakultas Pendidikan Ekonomi dan Bisnis

© Anna Melianawati Universitas Pendidikan Indonesia

Februari 2014

Hak Cipta dilindungi undang-undang.

LEMBAR PENGESAHAN

PENGARUH STRUKTUR MODAL TERHADAP PROFITABILITAS PADA PT. FAJAR SURYA WISESA TBK

TAHUN 2006-2012

Skripsi ini disetujui dan disahkan oleh:

Pembimbing

Dra. Heraeni Tanuatmodjo, MM

Mengetahui,

Dekan Fakultas Ketua Program Studi Pendidikan Ekonomi dan Bisnis Pendidikan Manajemen Bisnis Universitas Pendidikan Indonesia

Dr. H. Edi Suryadi, M.S. Dr. Lili Adi Wibowo, S.Sos.,S.Pd.,M.M. NIP. 19600412 198603 1 002 NIP. 19690404 199903 1 001

Tanggung Jawab Yuridis

Ada Pada Penulis

Anna Melianawati NIM. 0906177 Pembimbing

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRAK

Anna Melianawati (0906177), Pengaruh Struktur Modal Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT Fajar Surya Wisesa Tbk Periode Tahun 2006-2012), di bawah bimbingan Dr. H. Ahim Surachim, M.Pd. M.Si.

Permasalahan yang dianalisis dalam penelitian ini adalah penurunan profitabilitas pada PT Fajar Surya Wisesa Tbk di tengah meningkatnya perkembangan industri kertas. PT. Fajar Surya Wisesa Tbk merupakan salah satu market leader perusahaan kertas di Indonesia. Penurunan tersebut menunjukkan adanya kinerja keuangan perusahaan yang menurun, dengan demikian kemampuan perusahaan dalam menghasilkan laba juga ikut menurun. Terdapat beberapa faktor yang menyebabkan penurunan profitabilitas pada PT Fajar Surya Wisesa Tbk. Salah satu penyebabnya adalah struktur modal yang digunakan perusahaan sebagai sumber pendanaan. Penelitian dilakukan dengan tujuan untuk menganalisis gambaran dan pengaruh struktur modal dengan menggunakan variabel Debt to Equity Ratio terhadap profitabilitas dengan menggunakan variabel Return on Assets (ROA). Jenis penelitian yang digunakan adalah penelitian deskriptif dan verifikatif dengan desain penelitian time series design. Analisis statistik yang digunakan adalah regresi linier sederhana dengan tingkat signifikansi α = 5 % menggunakan alat bantu program SPSS 21.0 for Windows. Nilai Sig. sebesar 0.003 < 0,05 menunjukkan bahwa hipotesis diterima yaitu struktur modal berpengaruh terhadap profitabilitas.

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRACT

Anna Melianawati (0906177), Influence of Capital Structure To Profitability (Case Study of Financial Statements of PT Fajar Surya Wisesa Tbk Period 2006-2012), under the guidance of Dr. H. Ahim Surachim, M.Pd. M.Si.

The problems analyzed in this study was a decrease profitability in PT Fajar Surya Wisesa Tbk amid the increasing development of the paper industry. PT . Fajar Surya Wisesa Tbk is one of the market leaders in the Indonesian paper company. The decline of profitability indicates that the company's financial performance declined, thus the company's ability to generate earnings also decreased. There are several factors that lead to decreased profitability in PT Fajar Surya Wisesa Tbk. One reason is that companies use debt financing as a funding source of capital structure. The study was conducted with the aim to analyze the picture and the effect of capital structure by using variable Debt to Equity Ratio of profitability by using the variable Return on Assets (ROA). The type of research is a descriptive study and research verification, the design of the study is time series design. Statistical analysis used is a simple linear regression

with a significance level of α = 5 % using SPSS 21.0 program tool for Windows. Sig. amounted to 0.003 < 0.05 indicates that the hypothesis is accepted that capital structure has a negative and significant effect on profitability.

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR ISI

ABSTRAK ...i

ABSTRACT...ii

KATA PENGANTAR ...iii

UCAPAN TERIMA KASIH ...iv

DAFTAR ISI ...viii

DAFTAR TABEL ...xi

DAFTAR GAMBAR ...xii

DAFTAR LAMPIRAN ...xiii

BAB I PENDAHULUAN ...1

1.1 Latar Belakang Penelitian ...1

1.2 Identifikasi Masalah ...10

1.3 Rumusan Masalah ...10

1.4 Tujuan Penelitian ...11

1.5 Kegunaan Penelitian ...11

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS...13

2.1 Kajian Pustaka ...13

2.1.1 Konsep Struktur Modal 2.1.1.1 Konsep Struktur Modal dalam Kebijakan Pendanaan...13

2.1.1.2 Definisi Struktur Modal...16

2.1.1.3 Komponen Struktur Modal... ...18

2.1.1.4 Faktor-faktor yang Mempengaruhi Struktur Modal ...23

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Modal...30

2.1.2 Konsep Profitabilitas ...32

2.1.2.1 Definisi Profitabilitas ...32

2.1.2.2 Manfaat dan Tujuan Profitabilitas ...35

2.1.2.3 Jenis-jenis Profitabilitas ...37

2.1.2.4 Return on Assets (ROA) ...40

2.1.3 Pengaruh Struktur modal terhadap Profitabilitas...43

2.1.4 Orisinalitas Penelitian ...46

2.2 Kerangka Pemikiran ...52

2.3 Hipotesis ...57

BAB III METODOLOGI PENELITIAN ...58

3.1 Objek Penelitian...58

3.2 Metode Penelitian ...59

3.2.1 Jenis Penelitian dan Metode yang Digunakan...59

3.2.2 Operasionalisasi Variabel ...61

3.2.3 Jenis dan Sumber Data...62

3.2.4 Populasi dan Sampel ...64

3.2.4.1 Populasi ...64

3.2.4.2 Sampel ...64

3.2.5 Teknik Pengumpulan Data ...65

3.2.6 Teknik Analisis Data dan Rancangan Uji Hipotesis ...65

3.2.6.1 Teknik Analisis Data dan Rancangan Uji Hipotesis ...65

3.2.6.2 Analisis Statistik ...68

BAB IV HASIL PENELITIAN PEMBAHASAN ...75

4.1 Gambaran Objek Penelitian ...75

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.3 Gambaran Profitabilitas PT Fajar Surya Wisesa Tbk ...87

4.4 Pengaruh Struktur modal terhadap Profitabilitas ...95

4.5 Temuan Hasil penelitian...91

4.5.1 Temuan Penelitian bersifat Teoritis ...91

4.5.2 Temuan Penelitian bersifat Empiris ...95

4.6 Implikasi Hasil Penelitian terhadap pendidikan Manajemen Bisnis..111

BAB V KESIMPULAN DAN REKOMENDASI ...114

5.1 Kesimpulan...114

5.2 Rekomendasi...115

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Tingkat pertumbuhan produksi manufaktur global tampaknya pulih kembali setelah terpuruk selama kurang lebih 3 tahun, namun prospek pemulihan masih belum kembali sepenuhnya akibat krisis berkepanjangan di Eropa. Bangkitnya sektor manufaktur ini dipicu oleh dua faktor yaitu, tingginya permintaan konsumsi domestik dan cepatnya pertumbuhan investasi. Menurut data Organisasi Pembangunan Industri Perserikatan Bangsa-Bangsa (UNIDO), Produksi manufaktur dunia tumbuh sebesar 1,7% pada kuartal pertama 2013, naik tipis dari 1,3% pada akhir 2012. (Sumber: http://www.investor.co.id)

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

mencapai sebesar 6,40%. Lebih tinggi dibandingkan pertumbuhan ekonomi (PDB) tahun 2012 yang sebesar 6,23%”. Pertumbuhan industri manufaktur ditunjang oleh tingginya pertumbuhan di sektor industri dan konsumsi didalam negeri. Sektor ini berkontribusi hingga 20,85% terhadap PDB nasional. (Sumber: www.kemenperin.go.id)

Badan Pusat Statistik mencatat kontribusi sub industri terhadap PDB industri non-migas dapat dilihat pada Tabel 1.1 berikut:

TABEL 1.1

KONTRIBUSI SUB INDUSTRI MANUFAKTUR (NON MIGAS) TERHADAP PDB

Industri Logam Dasar Besi dan Baja

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

industri alat angkut, mesin & peralatannya sebesar 27,09% dan industri pupuk, kimia & barang dari karet sebesar 12,59%. Dari 9 cabang industri, hanya ada tiga cabang industri yang mengalami peningkatan yaitu 1) industri makanan, minuman dan tembakau, 2) industri pupuk, kimia & barang dari karet dan 3) industri semen & barang galian bukan logam. Enam cabang industri lainnya mengalami penurunan kontribusi terhadap PDB, dan yang paling banyak mengalami penurunan adalah industri kertas, pulp (bubur kertas) dan barang cetakan.

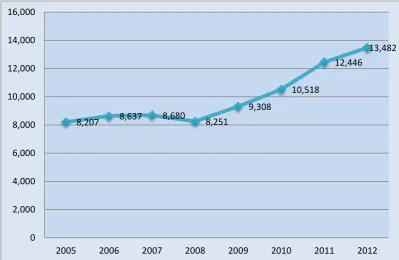

Turunnya kontribusi industri kertas disebabkan melemahnya harga kertas internasional karena turunnya permintaan terhadap komoditas akibat krisis global. Pertumbuhan industri kertas selama delapan tahun ke belakang dapat dilihat pada Gambar 1.1 berikut:

Sumber: Direktorat Jenderal Industri Agro 8,207 8,637 8,680 8,251

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

GAMBAR 1.1

DATA PERTUMBUHAN INDUSTRI KERTAS TAHUN 2005-2012

(RIBU TON)

Produksi kertas Indonesia dalam 8 tahun terakhir berkembang relatif lambat, meningkat rata-rata sebesar 3,40% pertahunnya, meskipun sempat mengalami penurunan sebesar hampir 5% pada tahun 2008. Pada tahun 2005 produksi kertas mencapai 8.207.620 ton, dan meningkat sebesar 5,24% menjadi 8.637.615 ton pada tahun 2006. Pada tahun 2007 hampir tidak terjadi peningkatan produksi kertas, dengan produksi sebesar 8.680.972 ton.

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PT Fajar Surya Wisesa yang memiliki kapasitas sebesar 900 ribu ton, menguasai 6,6% kapasitas kertas nasional. (Sumber: Duniaindustri.com)

PT. Fajar Surya Wisesa merupakan perusahaan kertas terbesar kedua di Indonesia. Perusahaan ini juga merupakan salah satu market leader industri kertas di Indonesia dengan jumlah produksi tertinggi ke tiga setelah Asia Pulp & Paper dan PT Riau Andalan Pulp and Paper. Meskipun jumlah produksi perusahaan ini meningkat dari tahun sebelumnya, namun perusahaan mengalami penurunan laba bersih sepanjang 2012 yaitu sebesar Rp 5,29 miliar, turun 96% dibanding 2011 sebesar Rp 132 miliar. Penurunan laba bersih disebabkan penurunan penjualan baik di segmen produk kertas maupun kemasan serta peningkatan beban bunga.. (Sumber: http://financeroll.co.id)

Pada umumnya suatu perusahaan didirikan bertujuan untuk meningkatkan nilai perusahaan. Selain itu tujuan perusahaan juga untuk memperoleh laba yang optimal, dimana tingkat laba dapat dijadikan pengukuran bagi perkembangan perusahaan. Tetapi untuk mengukur keberhasilan perusahaan dalam upaya mewujudkan operasi perusahaan yang efisien dalam menghasilkan laba, tidak hanya dapat dilihat dari besar kecilnya jumlah laba yang diperoleh, karena laba yang besar belum merupakan ukuran bahwa perusahaan itu telah dapat bekerja dengan efisien.

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

laba, tetapi lebih penting dalam usaha mempertinggi profitabilitas. Profitabilitas merupakan kemampuan perusahaan memperoleh laba dalam dalam suatu periode tertentu. Profitabilitas menunjukkan perbandingan antara laba yang dihasilkan perusahaan dengan aktiva atau modal yang dipergunakan untuk menghasilkan laba tersebut.

Kemampuan perusahaan untuk menghasilkan laba selama periode tertentu disebut profitabilitas. Menurut Sartono (2008:122), “Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri”. Sedangkan menurut Sofyan Syafri Harahap (2010:304), bahwa:

Rasio Rentabilitas atau disebut juga Profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya.

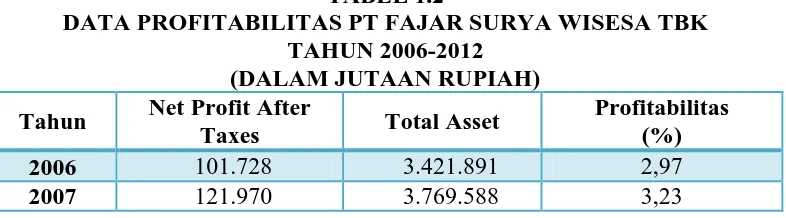

Berdasarkan asumsi tersebut maka profitabilitas merupakan kemampuan perusahaan dalam memperoleh keuntungan dengan menggunakan sumber daya yang dimilikinya. Berikut ini data perubahan profitabilitas PT. Fajar Surya Wisesa Tbk tahun 2006-2012:

TABEL 1.2

DATA PROFITABILITAS PT FAJAR SURYA WISESA TBK TAHUN 2006-2012

(DALAM JUTAAN RUPIAH) Tahun Net Profit After

Taxes Total Asset

Profitabilitas (%)

2006 101.728 3.421.891 2,97

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2008 36.553 3.718.547 0,98

2009 276.728 3.671.234 7,54

2010 283.001 4.495.022 6,29

2011 132.338 4.936.093 2,69

2012 5.292 5.578.334 0,09

Sumber : Laporan Keuangan PT. Fajar Surya Wisesa Tbk. (Data diolah)

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Faktor yang mempengaruhi profitabilitas perusahaan dari pihak eksternal diantaranya keadaan ekonomi negara, sedangkan faktor internal yang dapat mempengaruhi profitabilitas perusahaan salah satunya jumlah hutang dan modal sendiri yang disebut struktur modal.

Penurunan nilai profitabilitas dipengaruhi oleh faktor eksternal dan internal. Faktor internal yang mempengaruhi salah satunya yaitu jumlah modal hutang dan modal sendiri yang disebut struktur modal. Struktur modal merupakan perbandingan antara jumlah hutang jangka panjang dengan modal sendiri.

Menurut Khalid Ashraf (2013), “Of all the aspects of capital investment decision, capital structure decision is the vital one, since the profitability of an

enterprise is directly affected by such decision”. Struktur modal penting bagi perusahaan untuk mengukur nilai sebuah perusahaan dapat mengelola hutangnya dengan baik karena baik buruknya struktur modal akan berpengaruh langsung terhadap tingkat profitabilitas perusahaan. Oleh karena itu, penting bagi perusahaan untuk mempertimbangkan struktur modal yang optimal. Menurut Mehdi Mohammadzadeh dalam penelitiannya (2013), “Creating optimal capital structure, that is determining the most beneficial proportions of equity and

borrowed financing in the capital structure, is one of the main tasks for the

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Kegunaan struktur modal adalah untuk melihat bagaimana perusahaan menjalankan kebijakan dalam penggunaan hutang perusahaan dalam menutupi modal perusahaan. Perusahaan yang memiliki struktur modal tidak baik atau menggunakan hutang yang tinggi dalam pendanaan mempunyai konsekuensi yang pasti berupa kewajiban finansial dalam hal membayar angsuran pokok dan angsuran bunga. Semakin besar penggunaan hutang dalam struktur modal perusahaan maka akan semakin besar kewajibannya. Penggunaan hutang yang besar akan mengakibatkan beban bunga yang tinggi dimana beban bunga tersebut akan menurunkan laba bersih sehingga mengakibatkan rendahnya profitabilitas perusahaan.

Menurut Kent Baker (2009:63), “Firms with high relative amounts of debt financing will have lower return on assets”. Artinya perusahaan yang menggunakan pembiayaan hutang yang relatif tinggi akan memiliki Return on Assets yang rendah.

Untuk menilai sejauh mana struktur modal perusahaan didanai oleh hutang digunakan rasio struktur modal. Salah satu rasio struktur modal yaitu debt to equity ratio (DER) merupakan rasio atau perbandingan antara modal sendiri dan

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Menurut Earl K. Stice (2010:685), “The higher the debt to equity ratio, the

more debt company has”. Semakin tinggi nilai DER menunjukan semakin besar hutang yang dimiliki perusahaan. Yang artinya pendanaan perusahaan menggunakan hutang lebih tinggi dari penggunaan modal sendiri. Nilai DER harus dijaga pada angka yang tidak terlalu besar untuk menjaga resiko tidak tertagihnya utang. Jumlah hutang yang terlalu besar akan membebankan perusahaan untuk membayar beban bunga pokok pinjaman dan berakibat pada penurunan laba dan pada akhirnya akan mempengaruhi tingkat profitabilitas perusahaan. Nilai DER yang tinggi menunjukkan bahwa struktur modal yang berasal dari utang semakin besar digunakan untuk mendanai kegiatan operasional perusahaan. Kreditor memandang, semakin besar rasio ini akan semakin tidak menguntungkan karena akan semakin besar resiko yang ditanggung atas kegagalan yang mungkin terjadi di perusahaan.

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1.2 Identifikasi Masalah

Berdasarkan latar belakang masalah, maka yang menjadi tema sentral masalah dalam penelitian ini diuraikan sebagai berikut:

Selama 7 tahun terakhir PT. Fajar Surya Wisesa Tbk mengalami fluktuasi penurunan dan kenaikan tingkat profitabilitas, namun cenderung mengalami penurunan. Tahun 2010-2012 nilai ROA perusahaan mengalami penurunan yang menunjukan dari aktiva yang dipergunakan, perusahaan mendapatkan kerugian. Penurunan profitabilitas dipengaruhi oleh beberapa faktor, salah satunya yaitu struktur modal perusahaan. Struktur modal adalah perbandingan antara jumlah hutang jangka panjang dengan modal sendiri. Pendanaan menggunakan hutang memiliki resiko yang tinggi karena jumlah hutang yang terlalu besar akan membebankan perusahaan untuk membayar beban bunga pokok pinjaman. Untuk menilai sejauh mana perusahaan menggunakan hutang dibandingkan modal sendiri dalam struktur modal dapat digunakan debt to equity ratio. Rasio ini merupakan rasio atau perbandingan antara modal sendiri dan modal yang diperoleh dari luar perusahaan atau kreditur. Rasio yang tinggi menunjukan pendanaan perusahaan sebagian besar dibiayai oleh hutang. Hutang yang terlalu besar akan mempengaruhi penurunan laba dan tingkat profitabilitas perusahaan

1.3 Rumusan Masalah

Berdasarkan identifikasi masalah yang telah diuraikan di atas, maka rumusan masalah penelitian ini adalah :

1. Bagaimana gambaran tingkat struktur modal PT Fajar Surya Wisesa Tbk 2. Bagaimana gambaran tingkat profitabilitas PT Fajar Surya Wisesa Tbk

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1.4 Tujuan Penelitian

Berdasarkan rumusan masalah penelitian di atas, maka penulis merumuskan beberapa tujuan penelitian sebagai berikut:

1. Gambaran tingkat struktur modal pada PT Fajar Surya Wisesa Tbk 2. Gambaran tingkat profitabilitas pada PT Fajar Surya Wisesa Tbk

3. Pengaruh tingkat struktur modal terhadap tingkat profitabilitas PT Fajar Surya Wisesa Tbk

1.5 Kegunaan Penelitian

Penelitian ini diharapkan dapat bermanfaat dan dapat memberikan sumbangan baik secara teoritis dan praktik sebagai berikut:

1. Kegunaan Teoritis

Hasil penelitian ini diharapkan dapat memberikan sumbangan dalam aspek teoritis (keilmuan) yaitu bagi perkembangan ilmu manajemen keuangan, khususnya mengenai struktur modal terhadap profitabilitas.

2. Kegunaan Praktis 1) Bagi Penulis

Penelitian ini dapat menambah pengetahuan mengenai manajemen keuangan terutama struktur modal serta dapat mengetahui aplikasi pelaksanaan struktur modal terhadap profitabilitas pada suatu perusahaan.

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Menurut Suharsimi Arikunto (2006:29), “Objek penelitian adalah variabel penelitian yaitu sesuatu yang merupakan inti dari problematika penelitian. Sedangkan benda, hal atau orang tempat data untuk variabel

penelitian melekat dan dipermasalahkan disebut objek”. Pendapat lain menurut

Sugiyono (2012:38) pengertian objek penelitian yaitu “Suatu atribut atau sifat

atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”

Adapun yang menjadi variabel bebas atau independent variable (X) dalam penelitian ini adalah struktur modal yang diukur dengan rasio DER (X), kemudian yang menjadi variabel terikat atau dependent variable adalah tingkat profitabilitas yang diukur dengan rasio ROA (Y). Sedangkan yang menjadi objek penelitian ini adalah laporan keuangan PT. Fajar Surya Wisesa Tbk.

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2 Metode Penelitian

3.2.1 Jenis Penelitian dan Metode yang Digunakan

Dalam melakukan sebuah penelitian, agar mempermudah langkah-langkah penelitian sehingga masalah dapat diselesaikan maka seorang peneliti perlu menetapkan terlebih dahulu metode penelitian yang akan digunakan.

Menurut Sugiyono (2012:2) “Metode penelitian diartikan sebagai cara ilmiah

untuk mendapatkan data dengan tujuan dan kegunaan tertentu”. Berdasarkan variabel-variabel yang diteliti maka jenis penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif dan verifikatif.

Menurut Sugiyono (2012:86), menjelaskan bahwa,

Penelitian deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independen) tanpa membuat perbandingan atau menghubungkan antara satu dengan variabel yang lain.

Maksud utama penggunaan metode deskriptif menurut Ali (2010:47),

yaitu “Untuk mendeskripsikan kebenaran fenomena berdasarkan data empirik

sebagai jawaban terhadap masalah yang saat riset dilakukan”. Melalui jenis penelitian deskripsi maka dapat diperoleh deskripsi mengenai: (1) Gambaran tingkat struktur modal, (2) Gambaran tingkat profitabilitas.

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sedangkan penelitian verifikatif menurut pendapat Suharsimi Arikunto

(2010:8) yaitu, ”Penelitian verifikatif pada dasarnya ingin menguji kebenaran

dari suatu hipotesis yang dilaksanakan melalui pengumpulan data di lapangan”.

Penelitian verifikatif yang dilakukan yaitu untuk menguji mengenai pengaruh Struktur Modal terhadap Profitabilitas PT. Fajar Surya Wisesa Tbk.

Berdasarkan pendapat di atas, maka penulis dalam melakukan penelitian ini menggunakan metode explanatory research. Masri Singarimbun dan Sofian

Effendi (2006:5) mengemukakan bahwa “Explanatory research merupakan

penelitian yang menjelaskan hubungan kausal antara variabel-variabel melalui

pengujian hipotesis.” Dengan kata lain penelitian eksplanatori adalah penelitian untuk menguji hipotesis antara variabel yang satu dengan variabel yang lain.

Penelitian ini merupakan penelitian kuantitatif yaitu menganalisis pengaruh struktur modal dan pengaruhnya terhadap profitabilitas, maka desain penelitian yang digunakan adalah time series design. Time series design adalah desain penelitian yang membandingkan secara antar waktu atau antar periode dengan tujuan nantinya akan terlihat dalam bentuk angka-angka dan juga secara grafik (Irham Fahmi, 2012:140). Menurut Tony Wijaya (2013:20), “Time series adalah informasi yang terdiri dari interval waktu tertentu biasanya dua waktu

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.2 Operasionalisasi Variabel

Penelitian ini memiliki variabel-variabel yang akan diteliti yang bersifat saling mempengaruhi. Variabel dapat diartikan sebagai sesuatu yang dijadikan objek penelitian sebagai faktor-faktor yang berperan dalam peristiwa atau gejala yang akan diteliti.

Variabel adalah objek penelitian atau apa yang akan menjadi titik perhatian suatu penelitian (Suharsimi Arikunto (2009:96). Menurut Tony Wijaya

(2013:13), “Variabel adalah sesuatu yang dapat digunakan untuk membedakan

atau merubah nilai, sebagai sinonim dari konstruk yang dinyatakan dengan nilai

atau angka”.

Menurut Sugiyono (2013:3), “Variabel penelitian adalah suatu atribut seseorang, atau objek, yang mempunyai variasi antara satu orang dengan yang lain atau satu objek dengan objek yang lain”.

Dalam penelitian ini terdapat dua variabel yang akan diteliti, yaitu: 1. Variabel bebas (X)

Variabel bebas merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (Sugiyono, 2013:4). Variabel bebas dalam penelitian ini adalah struktur modal.

2. Variabel terikat (Y)

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

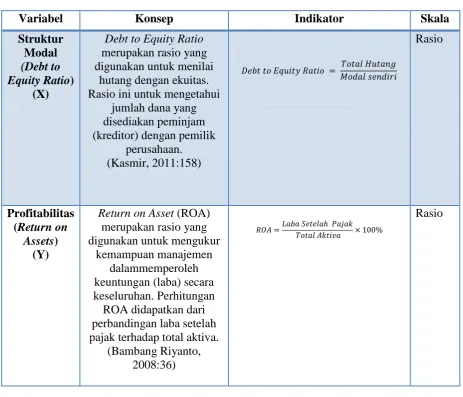

Secara lengkap operasionalisasi variabel dalam penelitian ini dapat terlihat pada Tabel 3.1 berikut:

TABEL 3.1

OPERASIONALISASI VARIABEL

Variabel Konsep Indikator Skala

Struktur

3.2.3 Jenis dan Sumber Data

Sumber data adalah segala sesuatu yang dapat memberikan informasi mengenai data penelitian. Menurut Arikunto (2010:172), “Sumber data dalam

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sugiyono (2012:137), menjelaskan bahwa “Sumber data penelitian terbagi menjadi dua yaitu sumber data primer dan sumber data sekunder”.

Sumber data yang digunakan dalam penelitian ini adalah sumber data sekunder yang diperoleh dalam bentuk sudah jadi berupa publikasi dengan menggunakan skala pengukuran data rasio. Menurut Sugiyono (2012:137)

“Sumber sekunder merupakan sumber yang tidak langsung memberikan data

kepada pengumpul data, misalnya lewat orang lain atau dokumen”. Sedangkan menurut Toni Wijaya (2013:19), “Data sekunder adalah data yang diperoleh dari sumber yang menerbitkan dan bersifat siap pakai”.

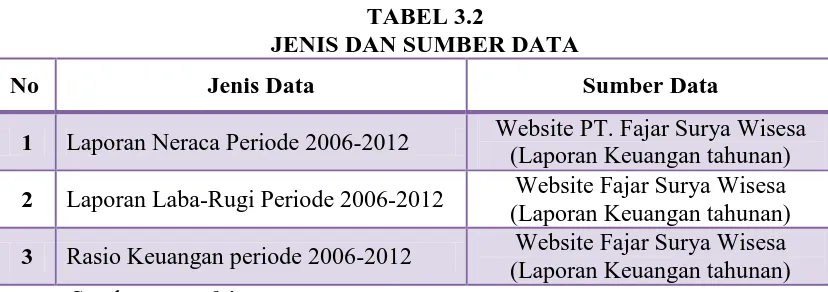

Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan. Data sekunder yang diperlukan dalam penelitian ini adalah laporan keuangan tahunan PT. Fajar Suraya Wisesa Tbk. tahun 2006 sampai tahun 2012. Untuk lebih jelasnya mengenai data dan sumber yang digunakan dalam penelitian ini, maka peneliti mengumpulkan dan menyajikannya dalam tabel 3.2 berikut:

TABEL 3.2

JENIS DAN SUMBER DATA

No Jenis Data Sumber Data

1 Laporan Neraca Periode 2006-2012 Website PT. Fajar Surya Wisesa (Laporan Keuangan tahunan) 2 Laporan Laba-Rugi Periode 2006-2012 Website Fajar Surya Wisesa

(Laporan Keuangan tahunan) 3 Rasio Keuangan periode 2006-2012 Website Fajar Surya Wisesa

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.4 Populasi dan Sampel 3.2.3.1 Populasi

Menurut Tony Wijaya (2013:27), “Populasi adalah seluruh kumpulan elemen (orang, kejadian, produk) yang dapat digunakan untuk membuat

beberapa kesimpulan”. Sugiyono (2013:61), menjelaskan, “Populasi adalah wilayah generalisasi yang terdiri atas: objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulannya”. Sedangkan Syarifudin Hidayat (2011:121),

menjelaskan bahwa “Populasi adalah himpunan keseluruhan karakteristik dari

objek yang diteliti”. Berdasarkan pengertian di atas, maka yang menjadi populasi dalam penelitian ini adalah laporan keuangan PT. Fajar Surya Wisesa Tbk.

3.3.2 Sampel

Menurut Syarifudin Hidayat (2011:124), “Sampel adalah kelompok kecil yang diamati dan merupakan bagian dari populasi sehingga sifat atau

karakteristik populasi juga dimiliki oleh sampel”. Sedangkan menurut Sugiyono

(2013:62) “Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki

oleh populasi”. Selanjutnya Tony Wijaya (2013:27), menyatakan, “Sampel

adalah bagian dari populasi yang diambil/ditentukan berdasarkan karakteristik

dan teknik tertentu”. Dalam penelitian ini peneliti mengambil sampel yaitu

income statement pada laporan keuangan PT. Fajar Surya Wisesa Tbk. tahun

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.5 Teknik Pengumpulan Data

Menurut Riduwan (2010:51), “Metode pengumpulan data ialah teknik

atau cara-cara yang dapat digunakan oleh peneliti untuk mengumpulkan data”. Serupa dengan pendapat Sugiyono (2009:402) “Teknik pengumpulan data merupakan langkah yang paling utama dalam penelitian, karena tujuan utama

dari penelitian adalah mendapatkan data”.

Menurut Riduwan (2010:149), “Teknik pengumpulan data dapat dilakukan dengan melaksanakan pengamatan (observasi), melakukan wawancara (interview), studi pustaka dan dokumentasi”. Teknik pengumpulan data dalam penelitian ini adalah metode dokumentasi. Menurut Sugiyono (2009:442)

“Dokumen merupakan catatan peristiwa yang sudah berlalu. Dokumentasi dapat berbentuk tulisan, gambar, atau karya-karya monumental dari seseorang”. Di dalam melaksanakan metode dokumentasi ini, peneliti menyelidiki arsip-arsip tertulis seperti laporan keuangan perusahaan dan dokumen lain dalam perusahaan yang relevan dengan kepentingan penelitian. Berdasarkan teknik tersebut, peneliti mengumpulkan data dokumentasi berupa laporan keuangan PT. Fajar Surya Wisesa Tbk.

3.2.6 Teknik Analisis Data dan Rancangan Uji Hipotesis

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Surya Wisesa Tbk dalam 7 tahun terakhir. Teknik analisis data merupakan suatu cara untuk mengukur, mengolah dan menganalisis data tersebut.

Menurut Sugiyono (2010:428) menyatakan bahwa:

Analisis data adalah proses mencari dan menyusun secara sistematis data diperoleh dari hasil wawancara, catatan lapangan, dan bahan-bahan lain, sehingga dapat mudah dipahami, dan temuannya dapat di informasikan kepada orang lain.

Teknik analisis data merupakan salah satu kegiatan penelitian berupa proses penyusunan dan pengelolaan data guna menafsir data yang telah diperoleh dari laporan. Tujuan analisis data adalah menyederhanakan atau mengubah ke dalam bentuk yang lebih sederhana untuk lebih mudah dibaca dan diinterpretasikan. Langkah-langkah analisis data yang dilakukan dalam penelitian ini meliputi beberapa hal, yaitu:

1. Menyusun kembali data yang diperoleh ke dalam tabel dan menyajikan dalam bentuk grafik

2. Analisis deskriptif tentang struktur modal PT. Fajar Surya Wisesa Tbk. dengan melakukan perhitungan nilai Debt Equity Ratio (DER) yang meliputi hutang dan modal perusahaan

3. Analisis deskriptif terhadap profitabilitas dengan melakukan perhitungan nilai Return on Assets (ROA)

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.6.1 Analisis Data Deskriptif Menurut Sugiyono (2013:29),

Statistik deskriptif adalah statistik yang berfungsi untuk mendeskripsikan atau memberi gambaran terhadap objek yang diteliti melalui data sampel atau populasi sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang berlaku untuk umum.

Sesuai dengan metode penelitian yang digunakan, untuk menghitung nilai struktur modal (variabel X) dan profitabilitas (variabel Y), yaitu dengan cara mendeskripsikan setiap indikator-indikator variabel tersebut dari hasil pengumpulan data yang didapat. Adapun cara untuk menghitung indikator dari setiap variabel yang digunakan dalam penelitian ini adalah sebagai berikut: a. Menghitung struktur modal (X)

Perhitungan struktur modal menggunakan rasio debt to equity ratio yang dapat dirumuskan sebagai berikut :

Sumber: Kasmir (2011:158) Debt to equity ratio (DER) merupakan perbandingan antara

hutang-hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri, perusahaan untuk memenuhi seluruh kewajibanya. Menurut

Sofyan Syahri (2010:303), “Untuk keamanan pihak luar rasio terbaik jika jumlah

modal lebih besar dari jumlah utang atau minimal sama”. Semakin besar nilai DER perusahaan dianggap makin berbahaya secara financial.

x

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

b. Menghitung Tingkat Profitabilitas (Y)

Perhitungan profitabilitas yang diukur dengan Return on Assets (ROA) dapat dirumuskan sebagai berikut :

Sumber: Kasmir (2011:202)

ROA adalah rasio keuntungan bersih pajak yang juga berarti suatu ukuran untuk menilai seberapa besar tingkat pengembalian dari aset yang dimiliki perusahaan. Menurut Sofyan Syahri (2010:305), “Semakin besar rasio ini semakin baik. Hal ini berarti bahwa aktiva lebih cepat berputar dan meraih

laba”.

3.2.6.2 Analisis Statistik

Pengujian hipotesis dilakukan untuk mencari jawaban dari inti penelitian. Hipotesis merupakan jawaban sementara dari suatu penelitian dan dibutuhkan pengujian untuk membuktikan kebenarannya. Terdapat bermacam-macam teknik statistik yang dapat digunakan dalam pengujian hipotesis. Teknik statistik mana yang akan digunakan untuk pengujian tergantung pada interaksi dua hal yaitu macam data yang akan dianalisis dan bentuk hipotesisnya.

Untuk data nominal dan ordinal digunakan statistik non parametris dan untuk data interval dan ratio digunakan statistik parametris (Sugiyono. 2013:224). Proses pengolahan data pada penelitian ini menggunakan teknik analisis statistik parametris. Sesuai dengan hipotesis yang telah diajukan bahwa

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

“struktur modal berpengaruh terhadap profitabilitas”, dalam proses pengujiannya dilakukan dengan menggunakan analisis regresi linier sederhana untuk memprediksikan seberapa jauh perubahan nilai variabel dependen, bila nilai variabel independen di manipulasi/dinaik-turunkan.

1. Uji Linearitas Regresi

Salah satu asumsi yang harus dipenuhi sebelum melakukan analisis

regresi adalah uji linearitas. Menurut Riduwan (2011:184) “Uji linieritas

bertujuan untuk menguji data yang dihubungkan, apakah berbentuk garis linier

atau tidak”. Uji linearitas bertujuan untuk memastikan hubungan antara variabel

X dengan variabel Y bersifat linear, kuadratik atau dalam derajat lebih tinggi. Maksudnya apakah garis X dan Y membentuk garis lurus atau tidak, jika tidak linear maka analisis regresi tidak dapat dilanjutkan. Adapun rumus yang digunakan dalam uji linearitas menurut Sugiyono (2013:265), adalah sebagai berikut:

| {∑ }

[ ] [ ]

|

∑ {∑ }

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dimana:

JK (T) = Jumlah Kuadrat Total JK(a) = Jumlah Kuadrat koefisien a JK(b|a) = Jumlah Kuadrat Regresi (b|a) JK(S) = Jumlah Kuadrat Sisa

JK(TC) = Jumlah Kuadrat Tuna Cocok JK(G) = Jumlah Kuadrat Galat

2. Analisis regresi linier sederhana

Menurut Sugiyono (2013:261), menyatakan bahwa “Analisis regresi linier sederhana didasarkan pada hubungan fungsional ataupun kausal satu

variabel independen dengan satu variabel dependen”. Analisis regresi linear sederhana digunakan untuk memprediksikan berapa jauh perubahan nilai variabel dependen, bila nilai variabel independen berubah-ubah atau naik turun.. Adapun persamaan umum regresi linier sederhana adalah:

̂

= a + bXSugiyono (2013:261) Dimana:

̂= Subjek dalam variabel dependen yang diprediksikan

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

a = Harga Y ketika harga X = 0 (harga konstan)

b = Angka arah atau koefisien regresi, yang menunjukan angka

peningkatan ataupun penurunan variabel dependen yang didasarkan pada perubahan variabel independen.

Selain itu harga a dapat dicari dengan rumus berikut:

( ) ( )

Untuk mencari nilai b maka digunakan rumus sebagai berikut :

( )

Sugiyono (2013:262)

3. Uji Hipotesis

Setelah tahapan analisis data dengan menggunakan analisis deskriptif dan statistik dilakukan, langkah selanjutnya adalah dengan menggunakan uji hipotesis terhadap hipotesis yang telah diajukan sebelumnya. Berdasarkan tujuan dilakukannya penelitian ini, maka yang akan dianalisis adalah variabel independen Struktur Modal (X) dengan indikator Debt Equity Ratio, sedangkan variabel dependen adalah Profitabilitas (Y).

a. Pengujian Hipotesis dengan Uji F

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

: regresi tidak berarti

: regresi berarti

Rumus yang digunakan untuk uji F ini adalah sebagai berikut:

(Sudjana, 2005:355) Keterangan:

JK (Reg) = b1∑x1 y + b2∑x2 y +……+ b3∑x3 y

JK (S) = ∑y2 –

JK (Reg)

Setelah menghitung F, selanjutnya Fhitung dibandingkan dengan F tabel. Jika Fhitung lebih besar dari Ftabel, taraf nyata yang digunakan (α) = 5% atau 0,05 dengan derajat kebebasan dk = k dan dk1= n-k-1. Maka dapat disimpulkan bahwa regresi tersebut berarti, begitupun sebaliknya jika Fhitung lebih kecil dari Ftabel dengan taraf nyata 0.05, maka dapat disimpulkan bahwa regresi tersebut tidak berarti. Kriteria keputusannya adalah sebagai berikut:

Jika Fhitung≥ Ftabel, maka diterima dan H0 ditolak Jika Fhitung≤ Ftabel, maka ditolak dan H0 diterima b. Pengujian Hipotesis dengan Uji t

Menurut Sudjana (2005:325), “Selain uji F perlu juga dilakukan uji t

guna mengetahui keberartian koefisien regresi”. Uji t (t test) digunakan untuk

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

variabel independen yaitu struktur modal (Debt Equity Ratio) dengan variabel dependen (Profitabilitas). Dengan hipotesis statistik sebagai berikut:

H0: = 0, artinya struktur modal tidak berpengaruh terhadap profitabilitas Ha: ≠ 0, artinya struktur modal berpengaruh terhadap profitabilitas. Rumus yang digunakan untuk uji t ini adalah sebagai berikut:

(Sudjana, 2003:31)

√

(Sudjana, 2003:23)

∑ ̂ ⁄

(Sudjana, 2003:24)

Keterangan:

thitung = Nilai t

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Selanjutnya, untuk melihat t tabel harus digunakan distribusi student t dengan dk = (n-2), dengan uji pihak kiri (uji 1 pihak), berdasarkan kriteria uji t sebagai berikut:

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR PUSTAKA

A, Gabriel Hawawini., Viallet, Claude. 2010. Finance for Executives: Managing for Value Creation: Managing for Value Creation. Cengage Learning

Agarwal, Yamini. 2013. Capital Structure Decisions: Evaluating Risk and Uncertainty. John Wiley & Sons

Alberth, W.Steve, Stice, Earl K. & Stice, James D. 2010. Financial Accounting. Cengage Learning

Alexandri, Moh Benny. 2008. Manajemen Keuangan Bisnis. Bandung: Alfabeta Ali, Mohammad. 2010. Metodologi dan Aplikasi Riset Pendidikan. Bandung:

Pustaka Cendekia Utama

Arikunto, Suharsimi. 2006. Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Rineka Cipta.

Ashraf, Khalid., Khursheed Ali & Mouh-i-Din. 2013. Impact Of Capital Structure On Profitability Of Listed Companies. The USV Annals of Economics and Public Administration Volume 13,Issue 1(17).

Atmaja, Lukas Setia. 2012. Manajemen Keuangan. Yogyakarta : ANDI

Azhagaiah, R. 2010. The Impact of Capital Structure on Profitability with Special Reference to it Industry in India. Managing Global Transitions

Baker, Kent. 2009. Understanding Financial Management: A Practical Guide. John Wiley & Sons

Brealey, Myers, dan Marcus, 2011. Dasar-Dasar Manajemen Keuangan Perusahaan. Jakarta: Erlangga.

Brigham, Eugene F, Joel F. Houston. 2009. Fundamentals of Financial Management. South Western: Cengange Learning

____________________________________. 2011. Fundamentals of Financial Management. South Western: Cengange Learning

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Carmichel, D. R., Lynford Graham. 2012. Accountants' Handbook, Special Industries and Special Topics.

D’amato, Elio. 2010. The Top 15 Financial Ratios. Lincoln indicators Pty Ltd

Dantes, Nyoman. 2012. Metodologi Penelitian. Yogyakarta: ANDI Yogyakarta Engle, Carole R. 2010. Aquaculture Economics and Financing: Management and

Analysis. John Wiley & Sons

Fachrudin, Khaira Amalia. 2011. Analisis Pengaruh Struktur Modal, Ukuran Perusahaan, dan Agency Cost Terhadap Kinerja Perusahaan. Jurnal Akuntansi Dan Keuangan, Vol. 13, No. 1.

Fahmi, Irham. 2012. Analisis Laporan Keuangan. Bandung: Alfabeta

Fatoki Olufunso. 2010. An investigation into the impact of the usage of debt on the profitability of small and medium enterprises in the Buffalo city municipality, South Africa. African Journal of Business Management Vol. 4(4).

Ferati, Rametulla. 2012. Capital Structure And Profitability:The Macedonian Case. European Scientific Journal April edition vol. 8, No.7.

Frederick, Howard. 2006. Sources of Funding for Australia's Entrepreneurs. Lulu.com

Ghosh, Arvin. 2011. Capital Structure and Firm Performance. Transaction Publishers

Gibson, Charles. 2010. Financial Reporting and Analysis: Using Financial Accounting Information. Cengage Learning

Gitman, Lawrence. 2009. Principles of Manajerial Finance. United States: Pearson Addison Wesley

Gunadi. 2005. Akuntansi Pajak. Jakarta: PT. Gramedia Widiasarana. Hanafi, Mamduh M. 2004. Manajemen Keuangan. Yogyakarta: BPFE.

Hermawan, Asep. (2008). Penelitian Bisnis Paradigma Kuantitatif. Jakarta: PT. Grasindo

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Husnan, Suad dan Pujiastuti, Enny. 2012. Dasar-Dasar Manajemen Keuangan. Edisi ke-6. Yogyakarta: UPP STIM YKPN

Irawati, Susan. 2010. Manajemen Keuangan. Bandung: Pustaka

Jatismara, Raditya. 2011. Analisis Pengaruh Tato, Der, Dividend, Sales Dan Current Ratio Terhadap Return On Asset pada perusahaan di BEI pada periode 2008-2010.

J, Jeffrey Jewell. 2011. An Investigation Of The Many Formulas For Calculating Return On Assets. Academy of Educational Leadership Journal, Volume 15.

J, Ernesto Poza. 2013. Family Business. Cengage Learning

K, Asish Bhattacharyya. 2012. Essentials Of Financial Accounting: Based On Ifrs. PHI Learning Pvt. Ltd

K, V. Goyal. 2007. Financial Accounting. India: Excel Books India

Kasmir. 2011. Analisis Laporan Keuangan. Jakarta: PT. RajaGrafindo Persada Kieso, Weygant, Warfield. 2010. Intermediate Accounting: IFRS Edition, Volume

1, 1st Edition. John Wiley & Sons.

Kieso, Donald E,Jerry J Weyganndt & Terry D Warfield. 2011. Intermediate Accounting 13th ed. John Wiley and Sons Inc

Knowles, Ronald A., Chris Castillo. 2011. Small Business: An Entrepreneur's Plan. Cengange Learning

M, James Wahlen & Jefferson Jones. 2012. Intermediate Accounting: Reporting and Analysis, 1st ed: Reporting and Analysis. Cengage Learning

Margaretha, Farah. 2011. Teori Dan Aplikasi Manajemen Keuangan Investasi dan Sumber Dana Jangka Pendek. Jakarta: Grasindo Gramedia Widiasarana Indonesia

Margaretha, Farah. 2014. Dasar-dasar Manajemen Keuangan. Jakarta: Dian Rakyat

Masyhuri, M. Zainuddin. 2008. Metodologi Penelitian Pendekatan Praktis dan Aplikatif. Bandung: PT. Refika Aditama.

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Megginson, William L., Scott B. Smart. 2011. Introduction to Corporate Finance. Cengange Learning

Melicher. Ronald W. 2011. Introduction to Finance: Markets, Investments, and Financial Management. John Wiley and Sons

Mohammadzadeh, Mehdi., Farimah Rahimi. 2013. The Effect of Capital Structure on the Profitability of Pharmaceutical Companies The Case of Iran. Iranian Journal of Pharmaceutical Research

Moles, Peter., Robert Parrino & David S. Kidwell. 2010. Corporate Finance. John Wiley and Sons

Munawir. 2007. Analisa Laporan Keuangan. (Edisi keempat). Yogyakarta: Liberty

Nasif, Faris AL-Shubiri. 2012. Debt Ratio Analysis and Firm Investment: Evidence from Jordan. International Journal of Economics and Financial Issues Vol. 2, No. 1

Neddles, Belverd E., Powers, Marian and Crosson, Susan V. 2012. Financial Accounting. Cengange Learning

Nirajini. 2013. Impact of Capital Structure on Financial Performance of the Listed Trading in Sri Langka. International Journal of Scientific and Research Publications, Volume 3, Issue 5

Obert, Matarirano. 2010. Does debt really matter on the profitability of small firms. A perspective on small manufacturing firms in Bulawayo, Zimbabwe. African Journal of Business Management Vol. 4(9).

Olawale, Fatoki. 2010. An investigation into the impact of the usage of debt on the profitability of small and medium enterprises in the Buffalo city municipality, South Africa. African Journal of Business Management Vol. 4(4)

Prastowo, Dwi. 2008. Analisis Laporan Keuangan , Edisi Kedua Sekolah Tinggi Ilmu Manajemen. Yogyakarta: YKPN.

Prihadi, Toto. 2011. Investigasi Laporan Keuangan & Analisis Ratio Keuangan. Jakarta: PT Pustaka Binaman Pressindo.

Puri, Arvita Rachmawatik. 2011. Pentingnya Penggunaan Hutang sebagai Sumber Pembiayaan Modal Kerja dalam Rangka Meningkatkan

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Riduwan. Sunarto. 2012. Pengantar Statistika untuk Penelitian Pendidikan, Sosial ekonomi komunikasi, dan Bisnis. Bandung: Penerbit Alfabeta

Ridwan. 2008. Metode & Teknik Menyusun Proposal Penelitian. Jakarta: Alfabeta Riyanto, Bambang. 2008. Dasar-dasar Pembelanjaan Perusahaan. Yogyakarta:

BPFE-Yogyakarta

Rosyadah, Faizatur., Suhadak.,Darminto. Pengaruh Struktur Modal Terhadap Profitabilitas. Universitas Brawijaya Malang

Safitri, Nazia Kalia. 2013. Pengaruh Penggunaan Hutang Terhadap Profitabilitas: Studi Pada Pt Semen Gresik Tbk. Jurnal Ilmu dan Riset Manajemen Volume 1 Nomor 1.

Sartono, Agus. 2008. Manajemen keuangan teori, dan aplikasi. Yogyakarta: BPFE

Sawant, Rajeev J. 2010. Infrastructure Investing: Managing Risks & Rewards for Pensions, Insurance Companies & Endowments. John Wiley & Sons

Sawir, Agnes. 2008. Kebijakan Pendanaan dan Restrukturisasi Perusahaan. Jakarta: Gramedia

Scott, James. 2010. International Business. Cengange Learning

Sheeba, Kapil. 2011. Financial Management. Pearson Education India

Siminika, Marian. 2012. The Correlation between the Return on Assets and the Measures of Financial Balance for Romanian Companies. International Journal Of Mathematical Models

Stice, Earl K., James Stice & W. Albrecht. 2010. Financial Accounting. Cengage Learning

Sudana, I Made. 2011. Manajemen Keuangan Perusahaan Teori dan Praktek. Jakarta : Erlangga

Sudjana. 2005. Metode Statistika Edisi 6. Bandung: Tarsito.

Sugiyarso, G.Winarni, F. 2005. Manajemen keuangan. Yogyakarta: Media Pressindo

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

________. 2012. Metode Penelitian Pendidikan Pendekatan Kuantitatif, Kualitatif dan R&D. Bandung: Alfabeta

________. 2013. Statistika untuk Penelitian. Bandung: Alfabeta

Sundjaja, Ridwan S. dan Inge Barlian Dharma. 2007. Manajemen Keuangan. Edisi 6 (Buku 1). Jakarta: Literata Lintas Media

Syafri Harahap, Sofyan. 2010. Analisa Kritis atas Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada

Syamsudin, Lukman. 2007. Manajemen Keuangan Perusahaan. Jakarta: PT. Raja Grafindo Persada.

Tandelilin, Eduardus. 2010. Portofolio dan Investasi teori dan aplikasi, Edisi Pertama. Yogyakarta: Kanisius

Toni, S. 2012. Pengaruh Dividend Payout Ratio, Ukuran Perusahaan Dan Profitabilitas Terhadap Kebijakan Utang “Studi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2010”. Velnampy & J. Aloy Niresh. 2012. The Relationship between Capital Structure &

Profitability. Global Journal of Management and Business Research

Wahlen, James M., Jones, Jefferson P. 2012. Intermediate Accounting: Reporting and Analysis, 1st ed.: Reporting and Analysis. Cengage Learning

Weygandt, Jerry J and Kieso, Donald E and Kimmel, Paul D. 2010. Financial Accounting: Tools for Business Decision Making,6th Edition. USA: John Wiley & Sons. Inc.

Anna Melianawati, 2014

Pengaruh Struktur Modal Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

http://www.vibiznews.com www.idx.co.id