Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Umum Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH INTELLECTUAL CAPITAL TERHADAP

KINERJA KEUANGAN BANK UMUM SYARIAH

SKRIPSI

Diajukan Untuk Memenuhi Sebagian dari Syarat untuk Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun Oleh :

YANI SURYANI

NIM.0901547

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Umum Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pengaruh Intellectual Capital

Terhadap Kinerja Keuangan Bank

Umum Syariah

Oleh Yani Suryani

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Yani Suryani 2014 Universitas Pendidikan Indonesia

Januari 2014

Hak Cipta dilindungi undang-undang.

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Umum Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi dengan judul “Pengaruh

Intellectual Capitalterhadap Kinerja Keuangan Bank Umum Syariah” ini beserta seluruh isinya adalah benar-benar karya saya sendiri, dan saya tidak melakukan penjiplakan atau pengutipan dengan cara-cara yang tidak sesuai dengan etika keilmuan yang berlaku dalam masyarakat keilmuan. Atas pernyataan ini, saya siap menanggung risiko/sanksi yang dijatuhkan kepada saya apabila kemudian ditemukan adanya pelanggaran terhadap etika keilmuan dalam karya saya ini atau ada klaim dari pihak lain terhadap keaslian karya saya ini.

Bandung, Januari 2014 Yang membuat pernyataan,

Yani Suryani, 2014

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Umum Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH INTELLECTUAL CAPITAL TERHADAP KINERJA KEUANGAN BANK UMUM SYARIAH

Oleh:

Yani Suryani

0901547

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Intellectual Capital

terhadap kinerja keuangan Bank Umum Syariah di Indonesia. Variabel independen dalam penelitian ini adalah Intellectual Capital yang diukur menggunakan metode Pulic yaitu VAICTM (Value Added Intellectual Coefficient) yang diantaranya VACA, VAHU dan STVA. Variabel dependen pada penelitian ini adalah kinerja keuangan Bank Umum Syariah yang diukur melalui rasio CAR, NPF, dan FDR.

Metode dalam penelitian ini berupa metode penelitian kuantitatif kausal dengan sampel penelitian adalah Bank Umum Syariah yang terdaftar pada Bank Indonesia yang dipilih menggunakan metode purposive sampling sejumlah 10 unit Bank. Adapun teknik pengumpulan data penelitian yaitu menggunakan teknik dokumentasi dengan mengumpulkan data sekunder yang diambil dari laporan keuangan Bank Umum Syariah dari tahun 2010-2012. Sedangkan teknik analisis data pada penelitian ini menggunakan alat analisis Partial Least Square (PLS).

Dari analisis data menggunakan Partial Least Square (PLS) dengan indikator formatif, hasil penelitian ini menunjukkan bahwa Intellectual Capital

berpengaruh positif terhadap kinerja keuangan Bank Umum Syariah. Hal ini dapat diinterpretasikan bahwa semakin meningkatnya kemampuan Intellectual Capital

maka semakin meningkat pula kemampuan kinerja keuangan pada Bank Umum Syariah.

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Umum Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

THE INFLUENCE OF INTELLECTUAL CAPITAL TOWARDS FINANCIAL PERFORMANCE OF ISLAMIC COMMERCIAL BANK

By:

Yani Suryani

0901547

Abstract

This study aimed at finding out the influence of Intellectual Capital towards financial performance of Islamic Commercial Bank in Indonesia. The independent variable this study is Intellectual Capital which was measured by using VAICTM method (Value Added Intellectual Coefficient) involving VACA, VAHU, and STVA. The dependent variable is financial performance of Islamic being sampled. The data collection techniques this used documentary technique by collecting secondary data which were gathered from financial statement of Islamic Commercial Banks from 2010 to 2012.

This study used Partial Least Square (PLS) with formative indicator for the data analysis. Based on the findings, this research reveals that Intellectual Capital influences positively towards the financial performance of Islamic Commercial Bank. This can be interpreted that if the ability of Intellectual Capital is increased, the ability of financial performance of Islamic Commercial Bank is also increased.

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Umum Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR ISI

KATA PENGANTAR ... i

UCAPAN TERIMA KASIH ... ii

ABSTRAK ... iv 1.1Latar Belakang Masalah ... 1

1.2Identifikasi dan Rumusan Masalah ... 12

1.3Maksud dan Tujuan Penelitian ... 13

1.4Manfaat Penelitian ... 13

BAB II TINJAUAN PUSTAKA 2.1 Kajian Pustaka ... 14

2.1.1 Resources Based View (RBV) dan Stakeholder Theory ... 14

2.1.1.1 Resources Based View (RBV) ... 14

2.1.1.2 Stakeholder Theory ... 16

2.1.2 Intellectual Capital... 17

2.1.2.1 Pengertian Intellectual Capital ... 17

2.1.2.2 Komponen Intellectual Capital ... 19

2.1.2.3 Value Added Intellectual Coefficient (VAICTM) ... 22

2.1.3 Perbankan Syariah ... 25

2.1.3.1 Pengertian Bank Syariah ... 25

2.1.3.2 Laporan Keuangan Bank Syariah ... 26

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Umum Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.4 Kinerja Keuangan Bank Syariah ... 31

2.1.4.1 Tujuan Penilaian Kinerja Keuangan Perbankan Syariah ... 32

2.1.4.2 Komponen Kinerja Keuangan Bank Syariah ... 33

2.1.5 Keterkaitan anatara Intellectual Capital Terhadap Kinerja Keuangan ... 37

2.2 Kerangka Pemikiran ... 43

2.3 Hipotesis ... 51

BAB III METODE PENELITIAN 3.1 Objek Penelitian ... 52

3.2 Metode Penelitian... 53

3.2.1 Desain Penelitian ... 53

3.2.2 Variabel Penelitian dan Operasionalisasi Variabel ... 54

3.2.2.1 Definisi Variabel dan Operasionalisasi Variabel ... 54

3.2.2.2 Variabel Independen: Intellectual Capital ... 55

3.2.2.3 Variabel Dependen: Kinerja Keuangan ... 55

3.2.2.4 Operasionalisasi Variabel... 56

3.2.3 Populasi Peneitian dan Sampel Penelitian ... 58

3.2.3.1 Populasi Penelitian ... 58

3.2.3.2 Sampel Penelitian ... 59

3.2.4 Teknik Pengumpulan Data ... 60

3.2.5 Teknik Analisis Data ... 60

3.2.5.1 Statistik Deskriptif ... 61

3.2.5.3 Pengujian Hipotesis ... 62

3.2.5.3 Kriterian Penerimaan dan Penolakan Hipotesis ... 66

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 67

4.1.1 Gambaran Umum Subjek Penelitian ... 67

4.1.2 Deskripsi Variabel Penelitian ... 70

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Umum Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.1.2.2 Deskripsi Variabel Kinerja Keuangan ... 74

4.1.3 Analisis Data ... 78

4.1.3.1 Statistik Deskriptif ... 78

4.1.3.2 Pengujian Hipotesis ... 81

4.2 Pembahasan ... 85

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 88

5.2 Saran ... 88

DAFTAR PUSTAKA ... 90

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Umum Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR TABEL

Tabel 1.1 Jumlah Pekerja Perbankan Syariah ... 3

Tabel 1.2 Gambaran Dasar Pekerja Perbankan Syariah Kota Bandung ... 4

Tabel 1.3 Jumlah Jaringan Kantor Perbankan Syariah ... 5

Tabel 1.4 Perbandingan DPK Bank Syariah dan Bank Konvensional ... 6

Tabel 1.5 Rasio Keuangan Bank Umum Syariah... 9

Tabel 2.1 Kriteria Penilaian Peringkat NPF ... 35

Tabel 2.2 Kriteria Penilaian Peringkat ROA... 36

Tabel 2.3 Kriteria Penilaian Peringkat FDR ... 37

Tabel 2.4 Penelitian Terdahulu ... 39

Tabel 3.1 Operasionalisasi Variabel ... 57

Tabel 3.2 Daftar Bank Umum Syariah ... 58

Tabel 3.3 Daftar Sampel Penelitian ... 59

Tabel 4.1 Perkembangan Aset Bank Umum Syariah ... 69

Tabel 4.2 Daftar Sampel Penelitian ... 71

Tabel 4.3 Deskripsi Indikator Variabel Laten Intellectual Capital ... 72

Tabel 4.4 Deskripsi Indikator Variabel Laten Kinerja Keuangan... 74

Tabel 4.5 Statistik Deskriptif Intellectual Capital dan Kinerja Keuangan ... 79

Tabel 4.6 R-Square... 83

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Umum Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR GAMBAR

Gambar 2.1 Konstruk/Indikator Intellectual Capital ... 46

Gambar 2.2 Konstruk/Indikator Kinerja Keuangan ... 48

Gambar 2.3 Kerangka Pemikiran Pengaruh IC terhadap Kinerja Keuangan ... 48

Gambar 2.4 Paradigma Penelitian ... 50

Gambar 3.1 Hipotesis ... 66

Gambar 4.1 Perkembangan Aset Bank Umum Syariah ... 69

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Umum Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR LAMPIRAN

Lampiran 1 Data Penelitian

Lampiran 2 Hasil Pengujian Statistik Lampiran 3 Formulir Frekuensi Bimbingan

Lampiran 4 Formulir Persetujuan Perbaikan Seminar dan Skripsi Lampiran 5 Daftar Riwayat Hidup

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Umum Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB I

PENDAHULUAN

1.1Latar Belakang

Kelahiran Perbankan Syariah berawal dari keperihatinan masyarakat Indonesia khususnya masyarakat yang beragama islam terhadap suku bunga dari Bank Konvensional. Hal ini memicu terhadap kelahiran Bank Muamalat sebagai pelopor pertama Bank Syariah di Indonesia yang berdiri pada tahun 1990, perkembangan Perbankan Syariah tergolong sangat pesat terbukti dengan berdirinyausaha-usaha berbasis syariah, dimana Perbankan Syariah ini terdiri dari Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS) dan Bank Pembiayaan Rakyat Syariah (BPRS). Adapun bank syariah yang sudah berdiri sendiri tanpa mengacu kepada Bank Konvensional sebagai bank induk adalah Bank Umum Syariah yang mana kini telah berdiri 11 bank dalam perkembangannya.

Kemajuan Perbankan Syariah tidak terlepas dari kekayaan intelektual setiap sumber daya yang dimilikinya untuk mendapatkan keuntungan kompetisi dan perhatian masyarakat. Sumber daya yang dimiliki oleh perbankan tidak hanya berasal dari aset yang berwujud (tangible asset), akan tetapi dalam bentuk aset tidak berwujud (intangible asset) dimana perbankan bisa memanfaatkan sumber daya yang dihasilkan melalui human capital, structural capital, dan juga customer capital dari perbankan syariah.

Ketiga komponen Intellectual Capital (IC) yang diantaranya yaitu

2

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Umum Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

satu modal sekaligus tumpuan sebagai alat yang digunakan perbankan untuk berkompetisi demi meningkatkan aset secara signifikan seperti menurut Susi Hendriani (2009) modal intelektual ini diyakini akan meningkatkan kemampuan aset secara signifikan baik terhadap peningkatan profit, kinerja, kepuasan kerja, kepuasan pelanggan maupun pihak-pihak yang berkepentingan dalam organisasi. Hal ini diperkuat oleh pernyataan Ihyaul Ulum (2009:23) mengemukakan bahwa peningkatan dan digunakannya pengetahuan dengan lebih baik akan menyebabkan pengaruh yang bermanfaat bagi kinerja perusahaan.

Banyak peneliti yang telah membuktikan bahwa beberapa penelitian tentang Intellectual Capital mempunyai pengaruh yang signifikan terhadap kinerja perusahaan. Hubungan yang dihasilkan dari Intellectual Capital (IC) yang baik di dalam perbankan akan menghasilkan kinerja perusahaan yang positif dengan kata lain berkembangnya suatu perusahaan tergantung pada Intellectual Capital (IC) yang terdiri dari Human capital, Structural capital, dan physical capital perusahaan seperti menurut Ihyaul Ulum (2009:06) dengan memanfaatkan seluruh potensi yang dimiliki perusahaan baik human capital, physical capital dan

structural capital sehingga dengan pengelolaan yang baik atas seluruh potensi ini akan mendorong kinerja keuangan perusahaan.

3

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Umum Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

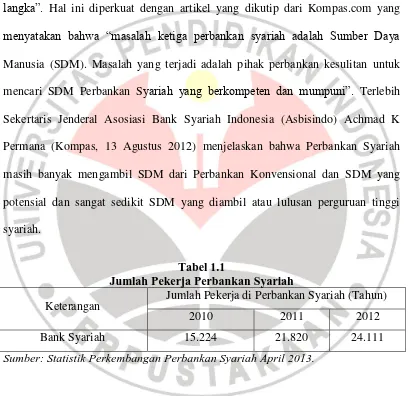

masih banyak kekurangan Sumber Daya Manusia (SDM) yang memiliki kompetensi di bidang ekonomi syariah bahkan di bidang perbankan sekalipun. Osmad Muthaher (2012:4) menyatakan bahwa “di Indonesia bahkan di tingkat

global, bankir yang memiliki keahlian operasional bank syariah dirasakan masih langka”. Hal ini diperkuat dengan artikel yang dikutip dari Kompas.com yang menyatakan bahwa “masalah ketiga perbankan syariah adalah Sumber Daya

Manusia (SDM). Masalah yang terjadi adalah pihak perbankan kesulitan untuk mencari SDM Perbankan Syariah yang berkompeten dan mumpuni”. Terlebih Sekertaris Jenderal Asosiasi Bank Syariah Indonesia (Asbisindo) Achmad K Permana (Kompas, 13 Agustus 2012) menjelaskan bahwa Perbankan Syariah masih banyak mengambil SDM dari Perbankan Konvensional dan SDM yang potensial dan sangat sedikit SDM yang diambil atau lulusan perguruan tinggi syariah.

Tabel 1.1

Jumlah Pekerja Perbankan Syariah

Keterangan Jumlah Pekerja di Perbankan Syariah (Tahun)

2010 2011 2012

Bank Syariah 15.224 21.820 24.111

Sumber: Statistik Perkembangan Perbankan Syariah April 2013.

4

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Umum Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

perbankan. Hal ini menjadi pertanyaan dengan jumlah sekitar 24.111 orang di seluruh perbankan yang ada di Indonesia apakah sudah memenuhi permintaan pasar baik dari segi kuantitas maupun kualitas SDM yang telah tersedia.

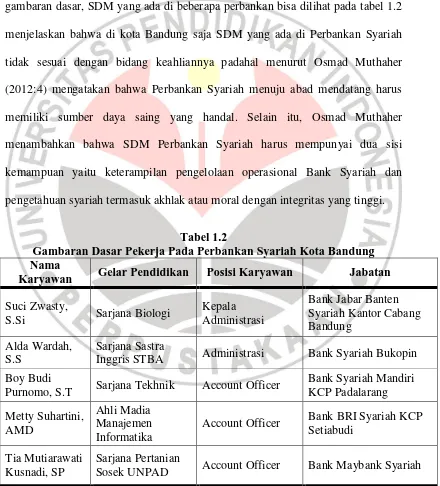

Sedangkan berdasarkan observasi lapangan di kota Bandung sebagai gambaran dasar, SDM yang ada di beberapa perbankan bisa dilihat pada tabel 1.2 menjelaskan bahwa di kota Bandung saja SDM yang ada di Perbankan Syariah tidak sesuai dengan bidang keahliannya padahal menurut Osmad Muthaher (2012:4) mengatakan bahwa Perbankan Syariah menuju abad mendatang harus memiliki sumber daya saing yang handal. Selain itu, Osmad Muthaher menambahkan bahwa SDM Perbankan Syariah harus mempunyai dua sisi kemampuan yaitu keterampilan pengelolaan operasional Bank Syariah dan pengetahuan syariah termasuk akhlak atau moral dengan integritas yang tinggi.

Tabel 1.2

Gambaran Dasar Pekerja Pada Perbankan Syariah Kota Bandung Nama

Karyawan Gelar Pendidikan Posisi Karyawan Jabatan

Suci Zwasty,

Inggris STBA Administrasi Bank Syariah Bukopin Boy Budi

Purnomo, S.T Sarjana Tekhnik Account Officer

Bank Syariah Mandiri

Account Officer Bank BRI Syariah KCP Setiabudi

Tia Mutiarawati Kusnadi, SP

Sarjana Pertanian

Sosek UNPAD Account Officer Bank Maybank Syariah

5

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Umum Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

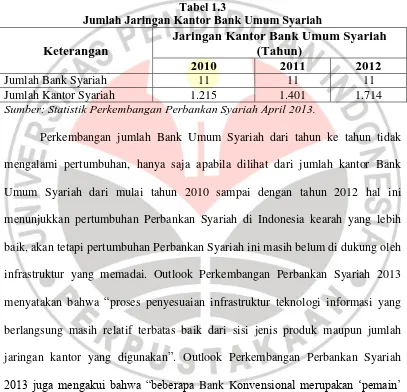

Hal ini tidak sesuai dengan kebutuhan human capital pada Perbankan Syariah yang membutuhkan pengetahuan dari karyawan yang kompeten dalam bidang syariah. Sedangkan bila dilihat dari segi structural capital pada tabel 1.3 terdapat kenaikan jumlah kantor syariah pada tahun 2010 sampai 2012.

Tabel 1.3

Jumlah Jaringan Kantor Bank Umum Syariah

Keterangan

Jaringan Kantor Bank Umum Syariah (Tahun)

2010 2011 2012

Jumlah Bank Syariah 11 11 11

Jumlah Kantor Syariah 1.215 1.401 1.714

Sumber: Statistik Perkembangan Perbankan Syariah April 2013.

6

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Umum Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dari sisi lain permasalahan structural capital Perbankan Syariah berasal dari fasilitas jaringan ATM yang disediakan oleh Bank Syariah, dimana jaringan ATM masih menjadi fasilitas yang sulit ditemui oleh para nasabah. Padahal fasilitas ATM merupakan fasilitas yang diperlukan oleh para nasabah.

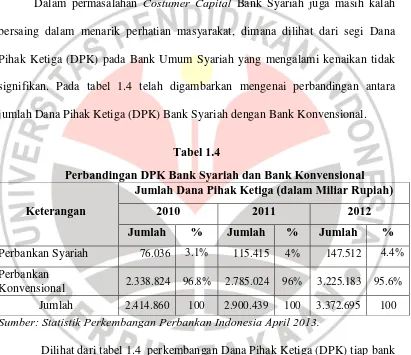

Dalam permasalahan Costumer Capital Bank Syariah juga masih kalah bersaing dalam menarik perhatian masyarakat, dimana dilihat dari segi Dana Pihak Ketiga (DPK) pada Bank Umum Syariah yang mengalami kenaikan tidak signifikan. Pada tabel 1.4 telah digambarkan mengenai perbandingan antara jumlah Dana Pihak Ketiga (DPK) Bank Syariah dengan Bank Konvensional.

Tabel 1.4

Perbandingan DPK Bank Syariah dan Bank Konvensional

Keterangan

Jumlah Dana Pihak Ketiga (dalam Miliar Rupiah)

2010 2011 2012

Sumber: Statistik Perkembangan Perbankan Indonesia April 2013.

7

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Umum Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

signifikan dimana Bank Konvensional pada tahun 2012 mampu menyerap DPK sebesar 95.6% yaitu sebesar 3.225.183. Di lain sisi dengan mengingat jumlah penduduk Indonesia dengan mayoritas penduduk adalah muslim, Perbankan Syariah hanya mampu menyerap 4.4% Dana Pihak Ketika (DPK) selama perkembangannya. Terlebih Outlook Perkembangan Perbankan Syariah 2013 mengakui bahwa pertumbuhan DPK dari tiap tahun mengalami pertumbuhan yang lambat. Hal ini menjadi pelajaran berharga bagi industri untuk juga memperhatikan harmonisasi kebijakan dengan lembaga terkait (Outlook Perkembangan Perbankan Syariah 2013).

Dari tabel 1.4 bisa dilihat bahwa Perbankan Syariah harus mampu menciptakan relationship yang lebih baik lagi dengan customer. Karena dalam hal ini Perbankan Syariah diharapkan mampu meningkatkan kembali kemampuan

Intellectual Capital terutama kemampuannya dalam menjalin relationship dengan

customer sehingga kemampuan customer capital Bank Syariah dapat meningkat dan mampu lebih bersaing dengan Bank Konvensional.

8

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Umum Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Syariah kepada nasabah. Seharusnya pengenalan produk Bank Syariah kepada masyarakat harus diiringi dengan proses edukasi kepada masyarakat untuk mengubah perilakunya saat menggunakan jasa dan produk Bank Syariah, sehingga keunggulan komperatif dan kompetitif Bank Syariah akan nampak (Suprayogi:2010).

Dari ketiga komponen Intellectual Capital Perbankan Syariah, menjadi gambaran bahwa perkembangan Perbankan Syariah selalu di bawah bayangan Perbankan Konvensional, dimana Perbankan Syariah masih kalah secara kompetitif dari Perbankan Konvensional. Dengan keadaan Intellectual Capital

pada Perbankan Syariah saat ini, belum bisa dikatakan mumpuni bila dilihat dari tiga komponen yaitu human capital, structural capital dan costumer capital. Secara tidak langsung memberikan gambaran umum mengenai kinerja keuangan Perbankan Syariah yang ada di Indonesia.

9

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Umum Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

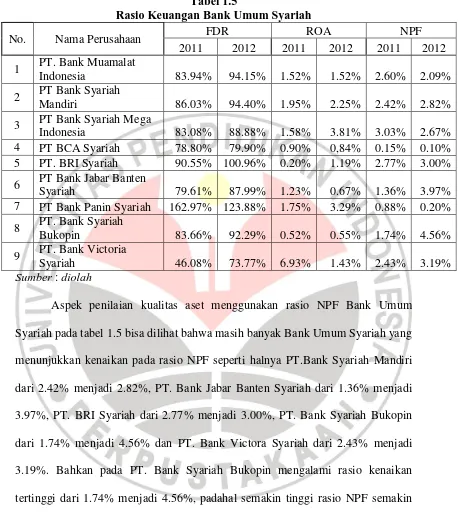

Tabel 1.5

Rasio Keuangan Bank Umum Syariah

10

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Umum Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Syariah dengan rasio masing-masing sebesar 0.10% dan 0.20% mampu mencapai peringkat Sangat Baik (NPF < 2%) menurut penilaian tingkat kesehatan Bank Indonesia.

Dari tabel 1.5 dapat dilihat dari kemampuan rentabilitas Bank Umum Syariah dengan rasio ROA, masing-masing Bank Umum Syariah telah cukup baik memperlihatkan keberhasilan manajemen dalam menghasilkan laba dengan menaikkan persentase rasio ROA dari tahun 2011 sampai 2012. Hanya saja apabila dilihat dari penilaian tingkat kesehatan Bank Indonesia masih ada bank yang hanya mampu mempunyai peringkat Cukup Baik (0.5% > ROA > 1.25%) seperti PT. Bank BCA Syariah dengan persentase 0.84%, PT. Bank BRI Syariah 1.19%, PT. Bank Jabar Banten Syariah 0.67%, PT. Bank Syariah Bukopin 0.55%, dan PT. Bank Victoria Syariah dengan 1.43%. Hal ini menunjukkan bahwa kemampuan manajemen Bank Umum Syariah masih harus ditingkatkan lagi untuk mendapatkan kenaikan laba. Selain itu, dilihat dari aspek likuiditas kemampuan Bank Umum Syariah masih mempunyai kenaikan yang cukup besar pada rasio FDR. “…padahal semakin tinggi rasio ini mengindikasikan semakin rendah kemampuan likuiditas Bank tersebut (Veithzal Rivai dan Andria Permata (2008:243).

11

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Umum Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Hal ini selaras dengan penelitian sebelumnya yang menyatakan bahwa Intellectual Capital berpengaruh terhadap kinerja keuangan.

Hubungan antara Intellectual Capital dengan kinerja keuangan telah dibuktikan secara empiris oleh peneliti sebelumnya, seperti Tan, et al (2007) yang membuktikan bahwa Intellectual Capital berpengaruh positif terhadap kinerja keuangan. Dimas dan Siti Mutmainah (2012) sebelumnya telah melakukan penelitian mengenai pengaruh Intellectual Capital terhadap kinerja keuangan Perbankan Syariah, dimana hasil penelitian tersebut menyatakan bahwa terdapat pengaruh antara Intellectual Capital terhadap kinerja keuangan Perbankan Syariah melalui Islamicity Financial Performance Index Bank Syariah di masa sekarang dan masa depan. Penelitian Dimas dan Siti Mutmainah (2012) selaras dengan penelitian yang dihasilkan oleh Ulum (2008) yang menyatakan bahwa Intellectual Capital bepengaruh terhadap kinerja keuangan di masa sekarang dan di masa depan.

12

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Umum Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dari fenomena yang ada peneliti tertarik meneliti kembali untuk membuktikan pembenaran mengenai ada tidaknya pengaruh Intellectual Capital

terhadap kinerja keuangan dengan mengambil objek yang berbeda yaitu pada Bank Umum Syariah yang berjudul “Pengaruh Intellectual Capital Terhadap Kinerja Keuangan Bank Umum Syariah di Indonesia”.

1.2 Identifikasi dan Rumusan Masalah

Kemampuan suatu perusahaan dalam mengembangkan kemampuan SDM, infrastruktur dan modal financial merupakan sumber daya yang dapat dikategorikan sebagai Intellectual Capital. Dalam perusahaan berbasis pengetahuan, Intellectual Capital merupakan salah satu faktor pendukung penciptaan nilai tambah perusahaan yang tercermin dalam kinerja keuangan.

Dalam masa perkembangan Bank Umum Syariah sampai dengan saat ini masih bisa dikatakan belum mumpuni dalam pengelolaan Intellectual Capital. Hal ini tercermin dari adanya masalah Sumber Daya Manusia yang tidak kompeten di bidang syariah. Masalah structural capital Perbankan Syariah seperti layaknya infrastruktur teknologi informasi, fasilitas atm yang masih belum bisa terpenuhi dengan baik. Selain itu, kemampuan daya saing dalam menciptakan hubungan dengan konsumen masih kalah dengan Perbankan Konvensional.

13

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Umum Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Intellectual Capital terhadap kinerja keuangan Bank Umum Syariah di

Indonesia?”.

1.3 Maksud dan Tujuan Penelitian

Penelitian ini dimaksudkan untuk menguji dan memberikan gambaran mengenai pengaruh Intellectual Capital terhadap kinerja keuangan Bank Umum Syariah di Indonesia. Adapun yang menjadi tujuan dari penelitian ini diantaranya yaitu untuk mengetahui seberapa besar pengaruh Intellectual Capital terhadap kinerja keuangan Bank Umum Syariah di Indonesia.

1.4 Manfaat Penelitian

Suatu penelitian diharapkan dapat bermanfaat baik secara teoritis dan praktis, antara lain:

1. Kegunaan Teoritis

Penelitian ini diharapkan dapat menambah dan memperluas pengetahuan mengenai Intellectual Capital dan pengaruhnya terhadap kinerja keuangan dilihat dari beberapa faktor finansial (permodalan, kualitas aset, rentabilitas, dan likuiditas). Selain itu, diharapkan dapat memberikan kontribusi tambahan dalam penelitian mengenai Intellectual Capital dan menjadi bahan pembanding bagi penulisan karya tulis ilmiah yang lainnya.

2. Kegunaan Praktis

14

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Umum Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Umum Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Dalam penelitian ini, peneliti ingin mengetahui apakah terdapat pengaruh

Intellectual Capital terhadap kinerja keungan Bank Umum Syariah. Oleh karena itu, variabel-variabel yang diteliti yaitu Intellectual Capital dan kinerja keuangan Bank Umum Syariah. Intellectual Capital dengan menggunakan metode Value Added Intellectual Coefficient (VAICTM) dan pengukurannya VACA, VAHU, STVA sebagai variabel laten yang mempengaruhi dan kinerja keuangan Bank Umum Syariah dengan pengukuran yang sering digunakan dalam mengukur kesehatan Bank Umum Syariah, yaitu pada aspek permodalan (CAR), kualitas aset (NPF), rentabilitas atau earning (ROA), dan likuiditas (FDR) sebagai variabel laten yang dipengaruhi.

53

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Syariah Umum Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2 Metode Penelitian

3.2.1 Desain Penelitian

Suharsimi Arikunto (2002:51) mengemukakan bahwa “Desain penelitian

adalah rencana atau rancangan yang dibuat oleh peneliti, sebagai ancar-ancar

kegiatan yang akan dilaksanakan”. Desain penelitian dapat diartikan pula sebagai

rangkaian, atau susunan yang dilakukan oleh peneliti dalam melakukan penelitian untuk tujuan rencana penelitian yang lebih terstruktur.

Dalam setiap desain penelitian, peneliti menerapkan suatu metode penelitian pada objek yang diteliti. Adapun metode penelitian menurut Sugiyono

(2012:2) merupakan “cara ilmiah untuk mendapatkan data dengan tujuan dan

kegunaan tertentu”. Dari pengertian tersebut dapat diambil kesimpulan bahwa

metode penelitian dapat menggambarkan langkah-langkah yang harus diambil dalam melakukan penelitian dengan mengambil metode-metode penelitian tertentu.

54

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Syariah Umum Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.2 Variabel Penelitian dan Operasionalisasi Variabel

3.2.2.1 Definisi Variabel dan Operasionalisasi Variabel

Menurut Sugiyono (2012:59) variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya. Sedangkan menurut (Cholid Narbuko dan Abu Achmadi, 2009:118) variabel penelitian adalah faktor-faktor yang berperan dalam peristiwa atau gejala yang akan diteliti. Dari beberapa pengertian tersebut dapat disimpulkan bahwa variabel penelitian merupakan faktor-faktor yang berperan dalam objek penelitian dimana faktor tersebut merupakan variasi yang ditetapkan untuk dipelajari dan ditarik kesimpulannya. Dalam penelitian ini, variabel yang digunakan merupakan variabel laten dimana menurut Anwar Sanusi (2011:52) Variabel laten merupakan variabel yang tidak dapat diukur secara langsung dan memerlukan beberapa indikator sebagai proksinya. Variabel laten dapat berfungsi sebagai variabel laten eksogen atau variabel independen yang mempengaruhi variabel lain dan juga sebagai variabel laten endogen atau variabel dependen yang dipengaruhi variabel lain.

55

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Syariah Umum Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.2.2 Variabel Independen: Intellectual Capital (IC)

Variabel Independen sering disebut variabel bebas yaitu variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (Sugiyono, 2012:59). Adapun dalam variabel laten variabel independen biasa disebut sebagai variabel laten eksogen. Dari pengertian tersebut, maka variabel independen dalam penelitian ini yaitu Intellectual Capital (IC) yang diukur melalui pengukuran model VAICTM dengan indikator-indikator pengukurnya VACA, VAHU, dan STVA.

Intellectual Capital menurut Saengchan (2008) meliputi semua pengetahuan karyawan, pengetahuan organisasi dan kemampuan mereka dalam menciptakan value added (nilai tambah) dan mendorong untuk mendukung keuntungan kompetisi.

3.2.2.3 Variabel Dependen: Kinerja Keuangan

Variabel Dependen sering disebut variabel terikat yaitu variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas (Sugiyono, 2012:56). Adapun dalam variabel laten, variabel dependen biasa disebut sebagai variabel laten endogen. Dari pengertian tersebut, maka yang menjadi variabel dependen yaitu kinerja keuangan Bank Umum Syariah dimana indikator yang digunakan sesuai dengan sistem penilaian tingkat kesehatan Bank Umum Syariah yaitu dari aspek permodalan (CAR), kualitas aset (NPF), rentabilitas atau earning

56

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Syariah Umum Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Kinerja keuangan adalah gambaran setiap hasil ekonomi yang mampu diraih oleh perusahaan perbankan pada periode tertentu melalui aktivitas perusahaan untuk menghasilkan keuntungan secara efisien dan efektif yang dapat diukur perkembangannya dengan mengadakan analisis terhadap data-data keuangan yang tercermin dalam laporan keuangan (Yunanto Adi Kusumo, 2008).

3.2.2.4 Operasionalisasi Variabel

Operasionalisasi variabel memberikan gambaran mengenai variabel-variabel yang digunakan dalam penelitian agar sesuai dengan tujuan penelitian. Selain itu, peneliti memberikan batasan-batasan terhadap judul yang akan diteliti, dimana peneliti menggambarkan spesifikasi indikator setiap variabel yang diteliti serta alat ukur yang digunakan dalam proses penelitian.

Sesuai dengan judul yang diteliti yaitu pengaruh Intellectual Capital

57

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Syariah Umum Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

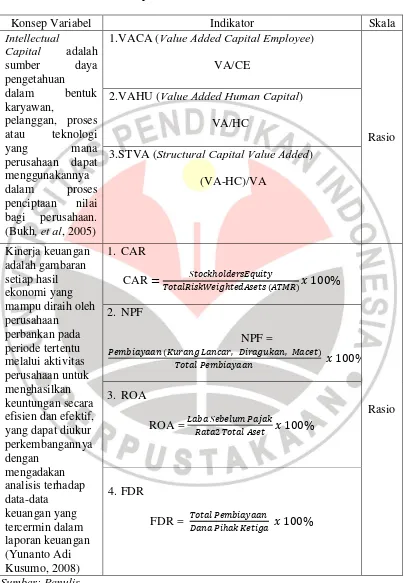

Tabel 3.1

Operasionalisasi Variabel

Konsep Variabel Indikator Skala

Intellectual

1.VACA (Value Added Capital Employee) VA/CE

Rasio 2.VAHU (Value Added Human Capital)

VA/HC

58

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Syariah Umum Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.3 Populasi dan Sampel Penelitian

3.2.3.1 Populasi Penelitian

Menurut Sugiyono (2012:115) populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

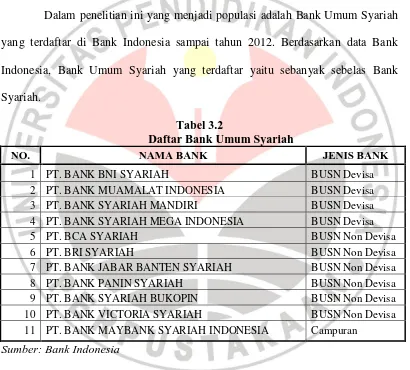

Dalam penelitian ini yang menjadi populasi adalah Bank Umum Syariah yang terdaftar di Bank Indonesia sampai tahun 2012. Berdasarkan data Bank Indonesia, Bank Umum Syariah yang terdaftar yaitu sebanyak sebelas Bank Syariah.

Tabel 3.2

Daftar Bank Umum Syariah

NO. NAMA BANK JENIS BANK

1 PT. BANK BNI SYARIAH BUSN Devisa

2 PT. BANK MUAMALAT INDONESIA BUSN Devisa

3 PT. BANK SYARIAH MANDIRI BUSN Devisa

4 PT. BANK SYARIAH MEGA INDONESIA BUSN Devisa

5 PT. BCA SYARIAH BUSN Non Devisa

6 PT. BRI SYARIAH BUSN Non Devisa

7 PT. BANK JABAR BANTEN SYARIAH BUSN Non Devisa

8 PT. BANK PANIN SYARIAH BUSN Non Devisa

9 PT. BANK SYARIAH BUKOPIN BUSN Non Devisa

10 PT. BANK VICTORIA SYARIAH BUSN Non Devisa

11 PT. BANK MAYBANK SYARIAH INDONESIA Campuran

59

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Syariah Umum Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.3.2 Sampel Penelitian

Sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2012:116). Menurut Cholid Narbuko & Abu

Achmad (2009:107) “sampel yang baik yaitu sampel yang memiliki populasi atau

representatif artinya yang menggambarkan keadaan populasi atau mencerminkan

populasi secara maksimal”.

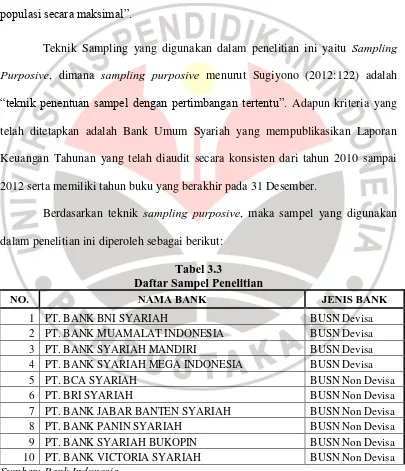

Teknik Sampling yang digunakan dalam penelitian ini yaitu Sampling Purposive, dimana sampling purposive menurut Sugiyono (2012:122) adalah

“teknik penentuan sampel dengan pertimbangan tertentu”. Adapun kriteria yang telah ditetapkan adalah Bank Umum Syariah yang mempublikasikan Laporan Keuangan Tahunan yang telah diaudit secara konsisten dari tahun 2010 sampai 2012 serta memiliki tahun buku yang berakhir pada 31 Desember.

Berdasarkan teknik sampling purposive, maka sampel yang digunakan dalam penelitian ini diperoleh sebagai berikut:

Tabel 3.3

Daftar Sampel Penelitian

NO. NAMA BANK JENIS BANK

1 PT. BANK BNI SYARIAH BUSN Devisa

2 PT. BANK MUAMALAT INDONESIA BUSN Devisa

3 PT. BANK SYARIAH MANDIRI BUSN Devisa

4 PT. BANK SYARIAH MEGA INDONESIA BUSN Devisa

5 PT. BCA SYARIAH BUSN Non Devisa

6 PT. BRI SYARIAH BUSN Non Devisa

7 PT. BANK JABAR BANTEN SYARIAH BUSN Non Devisa

8 PT. BANK PANIN SYARIAH BUSN Non Devisa

9 PT. BANK SYARIAH BUKOPIN BUSN Non Devisa

10 PT. BANK VICTORIA SYARIAH BUSN Non Devisa

60

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Syariah Umum Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data adalah cara yang dapat digunakan oleh peneliti untuk mengumpulkan data (Uep Tatang dan Sambas, 2010:99). Teknik pengumpulan data yang digunakan dalam penelitian ini merupakan teknik dokumentasi. Teknik dokumentasi yaitu mencari data, mengenai hal-hal atau variabel berupa, catatan, transkip, buku, surat kabar, majalah, prasasti, notulen, rapat, lengger, agenda, dan sebagainya (Suharsimi Arikunto, 2010:274).

Data yang digunakan dalam penelitian ini merupakan data sekunder, dimana menurut Sugiyono (2012:193) “sumber sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data”. Maka data mengenai

Intellectual Capital dan kinerja keuangan ini diambil dari laporan keuangan Bank Umum Syariah yang ada di Indonesia melalui website Bank Indonesia ataupun website dari bank yang bersangkutan.

3.2.5 Teknik Analisis Data

Menurut Uep Tatang dan Sambas (2010:158), teknik analisis data dapat diartikan sebagai berikut:

“cara melaksanakan analisis terhadap data, dengan tujuan mengolah data

61

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Syariah Umum Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Teknik analisis data bertujuan untuk mengambil teknik-teknik dalam pengolahan sehingga dapat mempermudah proses pengolahan data. Adapun teknik analisis data yang dilakukan dalam penelitian ini diantaranya yaitu:

1. Analisis data keuangan pada Bank Umum Syariah dan menghitung indikator Intellectual Capital dengan metode VAICTM yaitu VACA, VAHU, dan STVA.

2. Analisis data keuangan pada Bank Umum Syariah dan menghitung rasio kinerja keuangan yaitu CAR, NPF, ROA, FDR.

3. Melakukan teknik statistik dalam meneliti pengaruh Intellectual Capital terhadap kinerja keuangan Bank Umum Syariah.

Setelah selesai melakukan analisis data, maka data tersebut dapat diolah lebih lanjut. Data yang telah diolah dan dianalis dapat mempermudah data untuk ditarik kesimpulan.

3.2.5.1Statistik Deskriptif

62

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Syariah Umum Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.5.2 Pengujian Hipotesis

Dalam menguji kebenaran dari hipotesis, penelitian ini menggunakan alat analisis Partial Least Square (PLS). PLS merupakan salah satu bagian dari metode persamaan struktural (Structural Equation Modeling/SEM), dimana PLS diperkenalkan secara umum oleh Herman World (1974). PLS diperkenalkan sebagai metode umum untuk mengestimasi path model yang menggunakan konstruk laten dengan multiple indikator (Imam Ghozali, 2006:17).

PLS merupakan alat analisis yang dapat digunakan untuk mengkonfirmasi teori, tetapi dapat juga digunakan untuk menjelaskan ada atau tidaknya hubungan antar variabel laten (Imam Gozali, 2006:4). PLS alat analisis

Component Based yang merupakan metode alternatif dari Covariance Based -SEM, dimana variabel laten yang diteliti menggunakan PLS tidak hanya dalam bentuk reflektif tetapi juga dalam bentuk formatif seperti bentuk variabel dalam penelitian ini. Selain itu, PLS tidak mengasumsikan data dengan distribusi tertentu dan jumlah sampel yang besar, untuk itu penelitian ini digunakan dengan alat analisis PLS.

Model analisis jalur semua variabel laten dalam PLS dilakukan dengan tahapan berikut.

1. Model Pengukuran atau Outer Model

63

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Syariah Umum Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pengukuran atau outer model terbagi menjadi dua bagian dimana outer model dengan indikator reflektif dan indikator formatif.

Outer model dengan indikator reflektif, indikator dievaluasi melalui tiga

tahap yaitu dengan convergent dan discriminant validity dari indikatornya serta composite reliability.

Convergent validity dinilai berdasarkan korelasi item score/component score dengan construct score yang dihitung dengan PLS, dimana dikatakan tinggi jika berkolerasi lebih dari 0.70 dengan konstruk yang ingin diukur terkecuali untuk penelitian tahap awal dari pengembangan skala pengukuran nilai loading 0.5 sampai 0.60 dianggap cukup (Imam Ghozali, 2006:25).

Untuk menilai discriminant validity yaitu membandingkan nilai Root Of Average Variance Extracted (AVE) setiap konstruk dengan korelasi antara konstruk dengan konstruk lainnya dalam model, dimana nilai AVE direkomendasikan sebesar 0.50 (Imam Ghozali, 2006:25) .

Berikut ini rumus untuk menghitungAVE:

AVE = ∑ ∑ ∑

Composite reliability blok indikator yang mengukur suatu konstruk dievaluasi dengan menggunakan internal consistency dan Cronbach’s

Alpha, dimana dalam PLS dapat dihitung dengan rumus sebagai berikut. (Imam Ghozali, 2006:5-6).

∑ ∑ ∑

64

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Syariah Umum Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dalam mengukur composite reliability mengukur internal consistency dan nilainya harus di atas 0.60.

Outer model dengan indikator formatif, model evaluasi PLS untuk outer model pada indikator formatif dievaluasi berdasarkan pada substantive contentnya yaitu dengan membandingkan besarnya relatife weight dan melihat signifikansi dari ukuran weight tersebut (Chin dalam Imam Ghozali, 2006:24). Dimana dalam model outer model dengan indikator formatif tidak memerlukan pengukuran validitas dan reliabilitas. Selain itu, uji multikolinieritas untuk konstruk formatif diperlukan dengan menghitung nilai Variance Inflation Factor (VIF) dan lawannya Tolerance (Imam Ghozali dan Hengky Laten, 2012).

2. Model Struktural atau Inner Model

Model struktural atau inner model merupakan tahap pengukuran yang menggambarkan hubungan antara variabel laten.

Dimana dalam Imam Ghozali (2006:23), model persamaannya diketahui:

Keterangan:

- = (eta) kinerja keuangan/variabel laten endogen

65

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Syariah Umum Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Model evaluasi PLS untuk inner model dievaluasi dengan melihat variance

yang dijelaskan yaitu dengan melihat nilai R2 dengan menggunakan ukuran

Stone-Geisser Q Squares test, dimana perubahan R-Square dapat digunakan untuk menilai pengaruh variabel laten independen tertentu terhadap variabel laten dependen apakah mempunyai pengaruh yang substantive (Imam Ghozali, 2006:6). Pengaruh besarnya f2 dapat dihitung dengan rumus:

(Hengky dan Ghozali, 2012:77)

R2included dan R2excluded = R-Squares dari variabel laten endogen ketika prediktor

variabel laten digunakan atau dikeluarkan dalam persamaan struktural.

Di samping melihat R-Square, model PLS juga dievaluasi dengan melihat

Q-square predicate relevance untuk model konstruk dengan mengukur seberapa baik nilai observasi dihasilkan oleh model dan juga estimasi parameternya (Imam Ghozali, 2006:6).

Adapun Rumus Q-Square dalam Imam Ghozali (2006) disebutkan:

( )( )

66

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Syariah Umum Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.5.3 Kriteria Penerimaan dan Penolakan Hipotesis

Menurut Uep Tatang dan Sambas (2011:78), hipotesis merupakan pernyataan (jawaban) sementara yang masih diuji kebenarannya, dimana jawaban sementara itu merupakan masalah yang telah dirumuskan. Sebelum dilakukan hipotesis maka harus diketahui Hipotesis nol (H0) dan Hipotesis alternatif (Ha).

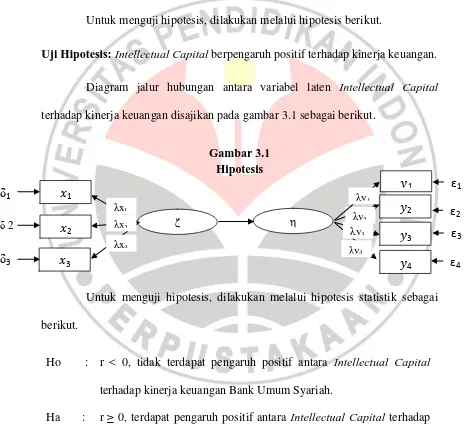

Untuk menguji hipotesis, dilakukan melalui hipotesis berikut.

Uji Hipotesis: Intellectual Capital berpengaruh positif terhadap kinerja keuangan. Diagram jalur hubungan antara variabel laten Intellectual Capital

terhadap kinerja keuangan disajikan pada gambar 3.1 sebagai berikut.

Gambar 3.1 Hipotesis

Untuk menguji hipotesis, dilakukan melalui hipotesis statistik sebagai berikut.

Ho : r < 0, tidak terdapat pengaruh positif antara Intellectual Capital

terhadap kinerja keuangan Bank Umum Syariah.

Ha : r ≥ 0, terdapat pengaruh positif antara Intellectual Capital terhadap kinerja keuangan Bank Umum Syariah.

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Umum Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian yang telah dikemukakan sebelumnya, dapat diambil kesimpulan bahwa hasil pengujian Partial Least Square (PLS) menunjukkan terdapat pengaruh yang positif antara Intellectual Capital terhadap kinerja keuangan Bank Umum Syariah. Penelitian ini telah mendukung

stakeholder theory yang menyatakan bahwa semakin dimanfaatkannya

Intellectual Capital maka akan menghasilkan Value added untuk kemudian mendorong kinerja keuangan. Selaras dengan teori tersebut maka penelitian ini mempunyai hasil bahwa semakin meningkatnya Intellectual Capital pada Bank Umum Syariah akan bertambah pula kinerja keuangan Bank Umum Syariah.

5.2 Saran

Berdasarkan penelitian yang telah dilakukan, hasil penelitian dan kesimpulan yang telah dijabarkan, maka peneliti mengajukan saran diantaranya yaitu sebagai berikut.

89

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Umum Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2. Penelitian ini hanya terdiri dari dua variabel yaitu Intellectual Capital dan Kinerja Keuangan. Bagi penelitian selanjutnya, diharapkan mampu mengeksplor kembali faktor-faktor apa saja yang dapat dipengaruhi oleh

Intellectual Capital.

3. Bagi perusahaan, penelitian ini membuktikan bahwa Intellectual Capital

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Umum Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR PUSTAKA

Agnes Sawir. (2005). Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta: Gramedia Pustaka Utama.

Ahkmad Syafrudin Noor. (2011). “Analisis Faktor-Faktor yang Mempengaruhi Kinerja Keuangan Perusahaan Telekomunikasi yang Go Public di Bursa

Efek Indonesia”. Jurnal Manajemen dan Akuntansi. 12 (1).

Ambar Widiyaningrum. (2004). “Modal Intelektual”. Jurnal Akuntansi dan Keuangan Indonesia. 1, 16-25.

Anwar Sanusi. (2010). Metodologi Penelitian Bisnis. Jakarta: Erlangga. Ascarya. (2007). Akad dan Produk Bank Syariah. Jakarta: Rajawali Pers.

Astuti D.P. dan A. Sabeni. (2005). Hubungan Intellectual Capital dan Business Performance dengan Diamond Specifications: Sebuah Perspektif Akuntansi. SNA VIII Solo, 694-707.

Bank Indonesia. (2007). Surat Edaran BI No. 9/24/DPbS/2007. Tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah.

Bank Indonesia. (2007). Peraturan BI No. 9/1/PBI/2007. Tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah.

Bank Indonesia. (2013). Outlook Perkembangan Perbankan Syariah.

91

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Umum Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Bontis, et al. (2000). “Intellectual Capital and Business Performance In Malaysian Industries”. Journal of Intellectual Capital.

Bontis, Nick. (2000). Assessing Knowledge Assets: A Review of The Models Used To Measure Intellectual Capital.

Budi S. Purnomo. (2012). Intellectual Capital, Ukuran Perusahaan, Umur Perusahaan, dan Kinerja Keuangan. Disertasi Doktor pada Ilmu Ekonomi Manajemen Universitas Padjadjaran.

Chin. Wynne. W. (2002) “Partial Least Squares For Researches: An Overview and Presentation of Recent Advances Using The PLS Approach”. C.T. Bauer College of Business University of Houston.

Cholid Narbuko & Abu Achmad. (2009). Metodologi Penelitian. Jakarta: PT. Bumi Aksara.

Clarke, Martin. et al. (2010). “Intellectual Capital and Firm Performance in Australia”. Working Paper Department of Accountancy and Business Law. No 12.

Curado, Carla. (2006). The Knowledge Based-View of The Firm: From Theoretical Origins To Future Implication.

92

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Umum Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dimas Nurdy Prasetya dan Siti Mutmainah. (2012). Analisis Pengaruh Intellectual Capital Terhadap Islamicity Financial Performance Index Bank Syariah di Indonesia.

Endang Saryanti. (2010). “Pengaruh Intellectual Capital Terhadap Kinerja

Keuangan Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2007-2009”. Jurnal STIE AUB Surakarta.

Fahmi Basyar. (2011). “Pengaruh Modal Intelektual (Intellectual Capital/IC) Terhadap Return On Asset Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2007-2009”. Jurnal Fakultas Ekonomi Jurusan ManajemenUniversitas Gunadarma.

Henseler, Jorg, etc. (2009). “The Use of Partial Least Square Parth Modeling In International Marketing”. New Challenges to International Marketing Advances in International Marketing, Volume 20, 277–319.

Husaini Usman. (2009). Manajemen Teori, Praktik, dan Riset Pendidikan. Jakarta Timur: Bumi Aksara.

IAI. (2007). Pernyataan Standar Akuntansi Keuangan Syariah “Kerangka dasar

Peyusunan dan Penyajian Laporan Keuangan Syariah (KDPPLKS)”.

Jakarta: Dewan Standar Akuntansi Keuangan, Ikatan Akuntansi Indonesia, Graha Akuntansi.

Ihyaul Ulum. (2009). Intellectual Capital Konsep dan Kajian Empiris.

93

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Umum Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Imam Ghozali. (2006). Structuraln Equation Modeling – Metode Alternatif dengan Partial Least Square. Semarang: Badan Penerbit Universitas Diponegoro.

Imam Ghozali dan Hengky Laten (2012). Partial Least Square - Konsep, Teknik dan Aplikasi – Smart PLS 2.0 M3. Yogyakarta: Graha Ilmu.

Indrianita Anis. (2013). “Corporate Governance-Driven to Intellectual Capital and Corporate Performance (Empirical Study in Indonesian Banking

Industry)”. International Conference on Business, Economics, and Accounting.

Irham Fahmi. (2012). Analisis Kinerja Keuangan. Bandung: Alfabeta.

Kamath, G. Barathi. 2007. The Intellectual Capital Performance of Indian Banking Sector. Journal of Intellectual Capital, 8.(1). 96-123.

Muhammad. (2005). Manajemen Bank Syariah Edisi Revisi. Yogyakarta:Unit Penerbit dan Percetakan (UPP) AMRYKPN

Muhammad Ilham. dkk. (2011). “Pengaruh modal Intelektual Kinerja Keuangan

Perusahaan Wholesale And Retail yang Terdaftar di BEI Pada Tahun 2007-2010”. Jurnal Fakultas Ekonomi, Universitas Riau.

Muhammad, Nik Maheran. (2009). “Intellectual Capital Efficiency and Firm’s

Performance Study on Malaysian Financial Sectors”. International Journal of Economics and Finance. 1.(2).

94

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Umum Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Munawair, S. (2006). Analisa Laporan Keuangan. Edisi keempat. Yogyakarta: Liberty.

Osmad Muthaher. (2012). Akuntansi Perbankan Syariah. Yogyakarta: Graha Ilmu.

Puntillo, Pina. (2009). Intellectual Capital and Business Performance. Evidence From Italian Banking Industry.

Saengchan, Sarayuth. (2008). The Role of Intellectual Capital In Creating Value in The Banking Industry. [Online].

Tersedia:http://www.bus.tu.ac.th/uploadPR/ADV3_11_2008/%C8%C3% D2%C2%D8%B8.pdf [2 Mei 2013].

Sawarjuwono Tjiptohadi dan Agustine, P. Kadir. (2003). “Intellectual Capital: Perlakuan, Pengukuran dan Pelaporan (Sebuah Library Research)”.

Jurnal Akuntansi & Keuangan. 5.(1). 35-57.

Setyarini Santoso. (2012). “Pengaruh Modal Intelektual dan Pengungkapannya Terhadap Kinerja Perusahaan”. Jurnal Akuntansi dan Keuangan.

14.(1).16-51.

Sofyan Syafri Harahap. (2008). Analisis Kritis Atas Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada.

Sugiyono. (2012). Metode Penelitian Bisnis. Bandung: Alfabeta.

95

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Umum Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sunarsih, Ni Made dan Yuria Mendra, Ni Putu (2011). “Pengaruh Modal

Intelektual Terhadap Nilai Perusahaan dengan Kinerja Keuangan Sebagau Variabel Intervening Pada Perusahaan yang Terdaftar di Bursa

Efek Indonesia”. Jurnal Fakultas Ekonomi Universitas Mahasaraswati Denpasar.

Suprayogi. (2010). Samakah Bank Syariah dengan Bank Konvensional. [Online]. Tersedia:http://noven-suprayogi-feb.web.unair.ac.id/artikel_detail71719-Perbankan%20SyariahSAMAKAH%20BANK%20SYARIAH%20DEN GAN%20BANK%20KONVENSIONAL%20.html. [26 Juni 2013]

Susi Hendriani. (2009). “Modal Intelektual (Intellectual Capital) dan Kepuasan

Kerja Karyawan”. Jurnal Jurusan Fakultas Ekonomi, Universitas Riau.

Syed Najibullah. (2005). An Empirical Investigation of The Relationship Between Intellectual Capital and Firm’s Market Value and Financial

Performance In Context of Commercial Banks of Bangladesh.

Tan., et al. (2007). “Intellectual Capital and Financial Returns of Companies”.

Journal of Intellectual Capital. Vol. 8 No.1 pp. 76-95.

Triandaru dan Totok Budisantoso. (2006). Bank dan Lembaga Keuangan Lain.

96

Yani Suryani, 2014

Pengaruh Intelectual Capital Terhadap Kinerja Keuangan Bank Umum Syariah Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Uep Tatang Sontani dan Sambas Ali Muhidin. (2011). Desain Penelitian Kuantitatif. Bandung: Karya Adhika Utama.

Ulum. (2008). “Intellectual Capital Performance Sektor Perbankan di

Indonesia”.Jurnal Akuntansi dan Keuangan. 10.(2). 77-84.

Ulum. (2010). Intellectual Capital Corner, Value Added Intellectual Coefficint (VAICTM).

Veithzal Rivai dan Andria Permata. (2008). Islamic Financial Management.

Jakarta: Grapindo.

Yunanto Adi Kusumo. (2008). “Analisis Kinerja Keuangan Bank Syariah Mandiri

Periode 2002-2007 (dengan Pendekatan PBI No. 9/1/PBI/2007)”. Jurnal Ekonomi Islam La-Riba. Vol. II No.1.