Page 1 of 6 15 March 2016

Samuel Equity Research

Company Update

Siloam International Hospital

Bloomberg: SILO.IJ | Reuters: SILO.JK

DISCLAIMERS: Analyst Certification: The views expressed in this research accurately reflect the personal views of the analyst(s) about the subject securities or issuers and no part of the compensation of the analyst(s) was, is, or will be directly or indirectly related to the inclusion of specific recommendations or views in this research. The analyst(s) prin cipally responsible for the preparation of this research has taken reasonable care to achieve and maintain independence and objectivity in making any recommendations. This document is for information only and for the use of the recipient. It is not

Forecast and Valuation (at closing price Rp7,950 per share)

Y/E Dec (Rpbn) 14A 15E 16E 17E

Revenue 3,341 4,144 5,161 6,457 EBITDA 465 492 576 680 Net Profit 69 62 81 106 EPS (Rp) 60 53 70 91 DPS (Rp) - 5.2 6.0 8.7 Dividend Yield - 0.065 0.076 0.110 BV Per Share 1,430.51 1,505.15 1,570.08 1,636.09 EV/EBITDA (x) 22.88 23.56 20.27 17.24 P/E Ratio (x) 133.22 148.94 113.00 87.07 P/BV(x) 5.56 5.28 5.06 4.86

Mostly Inline

Ditengah ekspansi berkelanjutan yang dilakukan, SILO membukukan kinerja FY15 yang sejalan dengan ekspektasi kami. Pendapatan bertumbuh 24%YoY, atau 2.57% diatas proyeksi SSI dan 0.93% di atas ekspektasi konsensus, sedangkan laba bersih tercatat 2% lebih rendah dari tahun lalu (98% dari ekspektasi SSI dan 73% dari angka konsensus) sebagai akibat restatement pada PSAK No.24. Tanpa pencatatan kembali (laba FY14) tersebut, laba bersih SILO bertumbuh 12.5%YoY menjadi Rp70.4miliar. Penambahan jumlah RS dan Siloam Medika serta capacity expansion (yang telah mendorong pertumbuhan lalu) kedepannya akan menjadi katalis pertumbuhan SILO, selain ekspektasi kami atas membaiknya aktivitas perekonomian tahun ini. Kedepannya, kami masih meyakini, SILO akan menjadi penerima benefit utama dari pertumbuhan belanja kesehatan dan potensi perkembangan berkelanjutan ukuran pasar industri jasa rumah sakit di Indonesia, termasuk program kerjasama JKN Di sisi lain, nilai premium yang dicatat oleh SILO telah menyebabkan ruang gerak kenaikan saham yang semakin sempit.

Kami masih memberikan sudut pandang yang positif pada perkembangan industri Healthcare (OVERWEIGHT) dan konsisten dengan rekomendasi HOLD untuk SILO dengan target Rp8.600/saham (122.24x PE16E dan 5.48x PBV16E).

Kinerja FY15 yang sejalan dengan ekspektasi. Secara keseluruhan, kinerja tahunan SILO sejalan dengan ekspektasi kami. GOR bertumbuh 24%YoY, atau 2.57% melebihi proyeksi kami, dengan pencapaian operating income sebesar 95% dari perkiraan kami dan laba bersih sebesar 98% dari estimasi SSI. Di sisi lain, catatan laba SILO sebesar Rp70.4miliar (FY15) mengalami penurunan sebesar -2%YoY sebagai akibat pencatatan kembali (restated) laba tahun lalu sesuai dengan GAAP PSAK No.24, dari Rp59.7miliar menjadi Rp68.9miliar. Tanpa penyesuaian tersebut, SILO mencatat pertumbuhan laba tahun berjalan 3.3%YoY dan laba entitas induk sebesar 12.5%YoY. Pertumbuhan tahun lalu kami lihat telah didorong oleh perluasan kapasitas RS yang telah dibangun selama 5 tahun terakhir. Kenaikan level beberapa RS menjadi matured hospitals juga kami lihat menjadi salah satu pendorong pertumbuhan EBITDA (+23%YoY) SILO.

Indikator kinerja yang kembali tercatat bertumbuh. Dari sisi indikator kinerja SILO, juga tercatat mengalami kenaikan yang signifikan. Tingkat hunian naik menjadi 59.6%

dari 53.4% pada tahun sebelumnya, dengan catatan in-patient admissions sebesar 27%YoY dan out-patient visit sebesar 25%YoY.

Kontinuitas ekspansi jumlah RS. Tahun ini, setidaknya SILO akan menambah jumlah RS sebanyak 7RS (project under development) dan sebanyak 13 Siloam Medika, dengan total RS yang ditargetkan akan beroperasi sebanyak 28RS dan 13 Siloam Medika di akhir tahun 2016. Sejalan dengan rencana target jumlah RS sebanyak 50RS, SILO juga mentargetkan 5RS pada tahun 2017 (under development). Sementara itu, RS di Yogyakarta dan Labuan Bajo yang telah selesai tahun lalu ditargetkan mulai beroperasi pada kuartal pertama tahun ini.

Ekspektasi kenaikan porsi Asuransi Kesehatan Pemerintah. Kedepannya, kami percaya OPE masih akan menjadi kontributor utama pertumbuhan pendapatan SILO (data historis sekitar 48%), sedangkan pendorong pertumbuhan dari pembayaran oleh perusahaan (12%) kami perkirakan masih akan tetap berada dibawah kontribusi pembayaran menggunakan Asuransi Swasta (25%). Selain itu, terlepas dari kontribusi minor Asuransi Kesehatan Pemerintah (historis hanya sekitar 5%-7%), SILO berharap akan mencatat kenaikan porsi tersebut menjadi 15%, seiring dengan dukungan perusahaan didalam melayani pasien yang menggunakan BPJS kesehatan.

Maintain HOLD. Kami percaya SILO akan menjadi penerima benefit utama dari potensi perkembangan industri jasa layanan kesehatan. Namun demikian, catatan kinerja kuartalan sepanjang tahun 2015 yang lebih rendah dari tahun sebelumnya menjadi salah satu kekhawatiran kami, meskipun kami memproyeksikan laporan periode kuartalan yang lebih baik pada tahun ini. Tantangan lain kami lihat akan datang dari perizinan operasional, dimana hal tersebut telah menghambat pembukaan 2RS yang telah selesai dibangun tahun lalu (Yogayakarta dan Labuan Bajo). Kekhawatiran kami yan lain terletak pada (1) belanja kesehatan yang lebih rendah dari ekspektasi dan (2) penundaan sejumlah proyek RS dan ijin operasi.

Akhmad Nurcahyadi +62 21 2854 8144

www.samuel.co.id Page 2 of 6 Figure 1. SILO - Quarterly result

Source : Company, SSI Research

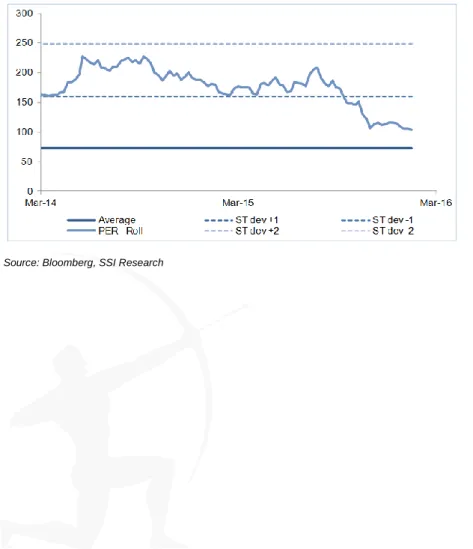

Figure 1. SILO - Forward P/E Band

Source: Bloomberg, SSI Research

Rpbn 4Q14 3Q15 4Q15 QoQ15 YoY 12M14 12M15 YoY 15A/15E

Sales 926 1,026 1,131 10.2 22.2 3,341 4,144 24.0 102.6 COGS (641) (736) (811) 10.2 26.6 (2,389) (2,968) 24.2 103.4 Gross profit 285 290 320 10.2 12.3 952 1,177 23.6 100.4 Opex (239) (270) (303) 12.3 26.6 (806) (1,018) 26.4 101.3 Operating profit 46 21 17 (16.5) (62.4) 146 158 8.1 95.3 Net Interest expense (4) (13) (14) 11.2 257.3 (40) (52) 29.7 136.6 Pre-tax profit 42 8 3 (64.2) (93.5) 106 106 (0.1) 100.3 Core Profit 18 6 (6) n/a n/a 69 62 (10.6) 97.8 Net income for the year 18 6 (6) n/a n/a 69 62 (10.55) 97.8 Owners of the parent 18 8 (0) n/a n/a 72 70 (2.01) 109.4 EPS (Rp) 4 2 (2) n/a n/a 16 14 (14.1) 97.8

2 (2) Margin

Gross margin 30.8% 28.3% 28.3% 0.0% -2.5% 28.5% 28.4% -0.1%

Operating margin 4.9% 2.0% 1.5% -0.5% -3.4% 4.4% 3.8% -0.6%

Net margin 1.9% 0.6% -0.5% -1.1% -2.4% 2.1% 1.5% -0.6%

Figure 1. No of inpatient admissions

Source: Company, SSI Research

Figure 2. Number of hospitals

Source: Company, SSI Research

Figure 3. In-patient and out-patient revenue

Source: Company, SSI Research

Figure 4. Occupancy

Figure 5. In-patient and out-patient revenue portion

Source: Company, SSI Research

Figure 6. OPD visits

Source: Company, SSI Research

Figure 7. ALOS

Source: Company, SSI Research

Figure 8. Number of beds

0 20,000 40,000 60,000 80,000 100,000 120,000 140,000 160,000

2011 2012 2013 2014 2015

No of Inpatient admissions

0 5 10 15 20 25

2011 2012 2013 2014 2015

Number of hospitals

0 500 1,000 1,500 2,000 2,500 3,000

2012 2013 2014 2015

In-patient and out-patient revenue (Rpbn) In-patient (Rpbn) Out-patient (Rpbn)

0%

10%

20%

30%

40%

50%

60%

70%

2011 2012 2013 2014 2015

Occupancy (%)

0%

20%

40%

60%

80%

100%

2012 2013 2014 2015

In-patient and out-patient portion revenue Out-patient (Rpbn) In-patient (Rpbn)

0 200,000 400,000 600,000 800,000 1,000,000 1,200,000 1,400,000 1,600,000 1,800,000

2011 2012 2013 2014 2015

OPD visits

3.7 3.8 3.9 4 4.1 4.2 4.3 4.4

2011 2012 2013 2014 2015

ALOS (days)

0 500 1000 1500 2000 2500 3000

2011 2012 2013 2014 2015

Number of beds

www.samuel.co.id Page 4 of 6

Key Financials

Yr-end Dec (Rp bn) 14A 15E 16E 17E Yr-end Dec (Rp bn) 14A 15E 16E 17E

Revenue 3,341 4,144 5,161 6,457 Net Income 69 62 81 106

COGS (2,389) (2,968) (3,673) (4,572) Dep. & Amort. 319 334 371 417

Gross profit 952 1,177 1,489 1,885 Change In Working Cap. (105) (169) (126) (156)

Gross margin (%) 28.5 28.4 28.8 29.2 Others 118 85 54 64

Operating profit 146 158 205 263 Operating Cash Flow 401 312 381 431

Operating margin (%) 4.4 3.8 4.0 4.1 Capex 123 63 68 75

EBITDA 465 492 576 680 Investing Cash Flow (674) (235) (289) (365)

EBITDA margin (%) 13.9 11.9 11.2 10.5 Change in Capital - - - - Other Income (Expenses) 15 5 6 8 Others 37 (197) (6) (11)

Pre-tax profit 106 106 139 181 Financing Cash Flow 37 (197) (6) (11)

Income tax - net (37) (44) (58) (76) Net Cash Flow (235) (120) 85 56

Net profit 69 62 81 106 Cash Beginning 515 280 160 245

Net profit margin (%) 2.1 1.5 1.6 1.6 Cash Ending 280 160 245 301

0.3744225 -0.105509 0.3179941 0.2977599 Yr-end Dec (Rp bn) 14A 15E 16E 17E Yr-end Dec 14A 15E 16E 17E Cash & ST Investment 280 160 245 301 ROE 4.2 3.5 4.5 5.6 Receivables 393 575 719 903 ROA 2.4 2.1 2.4 2.8 Inventories 106 140 177 225 Revenue Growth (%) 33.4 24.0 24.5 25.1 Others 62 81 103 132 EBITDA Growth (%) 52.1 5.8 17.1 18.1 Total Current Assets 841 956 1,245 1,561 EPS Growth (%) 37.4 (10.6) 31.8 29.8 Net fixed assets 1,589 1,553 1,539 1,562 Interest coverage (x) 1.9 1.8 2.0 2.0 Other non current assets 414 477 545 620 Debt to Equity (%) 0.0 0.0 0.0 0.0 Total Assets 2,844 2,986 3,329 3,743 Net Gearing (%) (233.5) (134.6) (221.7) (274.5) Payables 193 255 312 384

ST. debt and curr. maturity 16 2 0 3

Other current liabilities 269 373 449 542 Yr-end Dec 14E 15E 16E 17E

LT. debt 31 23 24 23 GDP growth (%) 5.5 4.7 5.1 5.4 Other long term liabilities 682 593 729 899 USD/IDR (AvG) 11,885 13,500 13,650 13,200 Total Liabilities 1,190 1,246 1,514 1,851 USD/IDR (EoP) 12,440.0 14,000.0 13,000.0 12,500.0 Total Equity 1,654 1,740 1,815 1,891 Inflation (%) 8.3 3.0 4.5 5.5

Major Assumptions

Balance Sheet Key Ratios

Profit and Loss Statement Cash Flow

Research Team

Andy Ferdinand, CFA Head Of Equity Research Strategy, Banking, Consumer +6221 2854 8148

M. Makky Dandytra, CSA, CFTe Technical Analyst

Indices, Equities, Commodities, Currencies, Fixed Income +6221 2854 8382

Rangga Cipta Economist +6221 2854 8396

Akhmad Nurcahyadi, CSA Analyst

Auto, Heavy Equipment, Property, Cigarette, Media, Aviation, Healthcare +6221 2854 8144

Adrianus Bias Prasuryo Analyst

Cement, Infrastructure,Telecommunication +6221 2854 8392

Marlene Tanumihardja Analyst

Retail, Poultry, Consumer, Small Cap +6221 2854 8387

Yudi Ilhamsyah Analyst

Property, Construction +6221 2854 8881

Adde Chandra Kurniawan Research Associate +6221 2854 8338

Equity Sales Team

Kelvin Long Director of Equities +6221 2854 8150 [email protected]

Evelyn Satyono

Head of Institutional Equity Sales +6221 2854 8148

Lucia Irawati

Head of Retail Equity Sales +6221 2854 8173

Yulianah

Senior Institutional Sales +6221 2854 8146 [email protected]

Ronny Ardianto Institutional Equity Sales +6221 2854 8399

Ferry Khusaeri Equity Sales +6221 2854 8304

Indra S. Affandi Senior Institutional Sales +6221 2854 8334

Muhammad Isfandi Institutional Equity Sales +6221 2854 8329

Peter Hamsja Equity Sales +6221 2854 8325 [email protected]

Jovita Widjaja Equity Sales +6221 2854 8314

Clarice Wijana

Institutional Equity Sales +6221 2854 8395

Iwan Setiadi Equity Sales +6221 2854 8313

James Wihardja Equity Sales +6221 2854 8397

Online Trading Sales Team

Nugroho Nuswantoro Head Of Marketing OLT +6221 2854 8372 [email protected]

Rina Lestari

SPV Customer Service +6221 2854 8180 [email protected]

www.samuel.co.id Page 6 of 6