Analisis Pengaruh Akuntabilitas,Transparansi Dan Kualitas Pelayanan Terhadap Keputusan Muzakki Membayar Zakat

Pada BAZNAS Sumatera Utara

Analysis Of The Effect Of Accountability, Transparency And Quality Of Service Toword Muzakki Decisions To Pay Zakat In BAZNAS North Sumatera

Fitria Bolita1 Alim Murtani2*)

1,2Program Studi Ekonomi Syariah

Fakultas Ekonomi dan Bisnis Universitas Potensi Utama Email: ¹fitriabolita@gmail.com ²alimmurtani@gmail.com

*)corresponding author

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Akutabilitas, Transparansi, dan Kualitas Pelayanan baik secara parsial maupun simultan terhadap Keputusan Muzakki Membayar Zakat Pada BAZNAS Sumatera Utara. Penelitianinimerupakan jenis penelitian kuantitatif deskriptif. Sampel penelitian ini berjumlah 65 muzakki. Penentuan sampel digunakan adalah non-probability sampling, yaitu teknik sampel jenuh. Pengumpulan data dikumpulkandengan metode kuesioner (angket), studi kepustakaan dan dokumentasi, sedangkan analisis data dilakukan dengan menggunakan analisis regresi linier berganda. Hasil penelitian pada taraf signifikan 5% menunjukan bahwa: 1) Hasil uji t pada variabel akuntabilitas adalah 2.847, dengan nilai signifikansi 0,006, yang berarti bahwa variabel akuntabilitas memiliki pengaruh positif dan signifikan terhadap keputusan muzakki. 2) Hasil uji t pada variabel transparansi adalah 6.670, dengan nilai signifikan 0,000 yang berarti bahwa transparansi berpengaruh positif dan signifikan terhadap keputusan muzakki. 3) hasil uji t pada variabel kualitas pelayanan adalah 8.686dengan nilai signifikan 0,000 yang berarti bahwa variabel kualitas pelayanan memiliki pengaruh positif dan signifikan terhadap keputusan muzakki. 4) Uji koefisien determinasi (R2) untuk variabel X1, X2, dan X3 adalah sebesar 0,700 yang berarti bahwa keputusan muzakki dapat dipengaruhi oleh variabel akuntabilitas, transparansi dan kualitas pelayanan sebesar 70,0 % sedangkan sisanya sebesar 30% dipengaruhi oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

Kata Kunci : Akuntabilitas, Transparansi dan Kualitas Pelayanan.

ABSTRACT

This study aims to determine the effect of Trans Granite Accountability and Good Service Quality from punicoultan to Muzakki’s Decision to Pay Zakat at BAZNAS North Sumatera. This research is a type of quantitative research. The sample of this research is 65 muzakki. The determination of sample used is a non-probability sampling, namely the technique of sample saturated. Data collection was collected by using a questionnaire method (questionnaire), literature and documentation studies, while data analysis was carried out using multiple linear regression analysis. The result of the study at a significant level of 5% showed that : 1) The result on the accountability variable was 2.847 with a significant value of 0.006, which means that the accountability variable had a positive and significant influence on the decision muzakki. 2) The result of the t test on the transparency variable is 6.670, with a significant effect on cheap decision. 3) the results of the t test on the performance variable is 8.636 with a significant value of 0.000, which means that the service quality variable has positive and significant influence on muzakki decisions. 4) Test the coefficient of determination (R2) for variables X1, X2, and X3 is 0.700 which means that muzakki’s decisions can be affected by variable accountability, transparency and service quality of 70.0% while the remaining 30% is influenced by factors others that were not examined in this study.

Keywords: Accountability, Transparancy and Quality of Service

1. PENDAHULUAN

Zakat adalah salah satu pilar islam yang bercorak social ekonomi dari kelima rukun islam.

Menunaikan zakat merupakan cerminan dari keimanan seseorang. Zakat merupakan pranata keagamaan yang bertujuan untuk meningkatkan keadilan, kesejahteraanmasyarakat, dan penanggulangan

kemiskinan. Dalam istilah fiqh zakat berarti memberikan sebagian dari harta yang sudah sampai nishab-nya kepada orang fakir dan lain sebagainya.1

Lembaga zakat mempunyai peranan penting dalam pengelolaan zakat menerima zakat dari muzakki dan menyalurkannya pada mustahiq. Salah satu gagasan besar penataan pengelolaan zakat yang tertuang dalam Undang-Undang No 23 Tahun 2011 dan menjiwai keseluruhan pasalnya adalah pengelolaan yang terintegrasi. Kata “ terintegrasi” menjadi asas yang melandasi kegiatan pengelolaan zakat di negara kita, baik dilakukan Badan Amil Zakat Nasional (BAZNAS) maupun lembaga zakat yang mendapat legalitas sesuai dengan perundang-undangan.2

Progress pengumpulan zakat di BAZNAS saat ini tidak dapat dipisahkan dari progress pengumpulan zakat di BAZNAS Provinsi dan BAZNAS Kabupaten/Kota serta OPZ lain seperti LAZNAS dan LAZ Kabupaten/Kota di seluruh Indonesia. Dalam hal ini pengumpulan zakat, secara persentase BAZNAS mengambil porsi sekitar 60% (terdiri atas 500 lembaga). Rata-rata kenaikan pengumpulan zakat di BAZNAS yaitu 24% per tahun. Pada tahun 2018 dari sisi pengelolaan dana zakat, pengumpulan secara nasional mengalami peningkatan sebesar kurang lebih 30,38% yaitu menjadi 8,11 triliun rupiah dimana didalam angka pengumpulan ini terdapat 552,98 miliar rupiah dana yang berasal dari OPZ yang dalam pembinaan kelembagaan. Sementara itu pendistribusian dan penyaluran nasional juga mengalami peningkatan sebesar 39,16% yaitu menjadi 6,80 triliun rupiah.3

Hal inilah yang menjadi keputusan muzakki meningkat dalammembayar zakat pada BAZNAS khususnya di Sumatera Utara yang menjadi objek penelitian. Faktor yang kedua yaitu faktor transparansi, Transparansi adalah keterbukaan dalam memberikan informasi terkait dengan suatu aktivitas. Untuk mempertahankan muzakki yang telah dimiliki oleh Badan Amil Zakat Nasional, BAZNAS juga harus meningkatkan profesionalitasnya dalam mengelola dana zakat. Peningkatan transparansi dapat membuat muzakki semakin yakin untuk menyalurkan dana zakatnya kepada BASZNAS.

Penelitian ini berfokus pada faktor yang mempengaruhi keputusan muzakki dalam membayar zakat pada BAZNAS Sumatera Utara. Hal ini dikarenakan fenomena yang terjadi adalah masih kurangnya optimalisasi pengumpulan dana zakat yang disebabkan oleh minimnya keputusan muzakki dalam membayar zakat pada BAZNAS. Oleh karena itu, banyak muzakki yang menyalurkan zakat langsung kepada mustahiq sehingga menimbulkan ketidakadilan di antara mustahiq.

Dalam hal ini ada beberapa faktor yang mempengaruhi keputusan muzakki dalam membayar zakat pada Badan Amil Zakat Nasional (BAZNAS) Sumatera Utara, yakni faktor akuntabilitas, transparansi dan kualitas pelayanan.4

Faktor yang pertama yaitu akuntabilitas, faktor akuntabilitas menjadi yang paling sering dibahas dalam mempengaruhi keputusan muzakki dalam membayar zakat.Akuntabilitas adalah kewajiban pihak pemegang amanah untuk memberikan pertanggung jawaban, menyajikan, melaporkan, dan mengungkpakan segala aktivitas dan kegiatan yang menjadi tanggung jawabnya kepada pihak pemberi amanah yang memiliki hak dan kewenangan untuk meminta pertanggungjawabantersebut. Tata kelola yang akuntabel banyak dinilai dari transparansi informasi pengelolaan zakat tersebut. Misalnya, dari siapa saja dana zakat dihimpun, kepada siapa saja dana zakat itu dibagikan.5

1Abdurrahaman Qadir, Zakat dalam Dimensi Mahdhah dan Sosial, PT. Raja Grafindo Persada, Jakarta, 2011, h.95.

2Syaikh Ahmad bin Mustafa Al-Farran, Tafsir Imam Syafii ,Jakarta Timur, 2008, h.125.

3Badan Amil Zakat Nasional (BAZNAS), Outlook Zakat Indonesia 2019,Jakarta Pusat, 2019, h.6.

4Luthfi Mafatihu Rizqia, Pengelolaan Zakat Berbasis Masjid Perkotaan, Jawa barat: 2020, h.45.

5Khairunnisa R. Harahap, Pengaruh Akuntabilitas dan Transparansi Pengelolaan Zakat Terhadap Minat Muzakki Studi Kasus: BAZNAS Provinsi Sumatera Utara, Skripsi, Akuntasi Syariah Universitas Islam Negeri Sumatera Utara Medan, 2019, h.6.

Faktor yang kedua yaitu faktor transparansi, Transparansi adalah keterbukaan dalam memberikan informasi terkait dengan suatu aktivitas.

Faktor berikutnya yaitu kualitas pelayanan, faktor ini merupakan salah satu kunci dalam menciptakan loyalitas muzakki. Pelayanan yang baik yang diberikan oleh BAZNAS akan membentuk persepsi dan harapan yang positif pada muzakki sehingga muzakki akan merasa puas dengan pelayanan yang diberikan oleh BAZNAS.

2. METODE PENELITIAN 2.1. Jenis Penelitian

Penelitian ini menggunakan jenis penelitian kuantitatif deskriptif. Pada penelitian kuantitatif merupakan jenis penelitian untuk menguji teori-teori tertentu dengan cara meneliti hubungan antara variabel.6Salah satu hal yang penting agar penelitian agar penelitian memenuhi syarat validitas dan reliabilitas adalah berangkat dari penyediaan instrument penelitian. Selain hasil penelitian harus valid dan reliable, instrument penelitian pun harus memenuhi kriteria yang sama, instrumen yang valid, alat ukur yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Waktu penelitian ini dilakukan pada bulan agustus 2020.Dan lokasi penelitian dilakukan di Badan Amil Zakat Nasional (BAZNAS) Provinsi Sumatera Utara, yang beralamatkan di Jl. Rumah Sakit H. No 47 Medan Estate, Sumatera Utara. Data yang digunakan dalam penelitian ini berupa data pooled (data panel) yaitu kumpulan pengamatan yang diperoleh dari berberapa objek dan dicatat pada periode waktu tertentu.

2.2. Populasi dan Sampel

Populasi adalah kumpulan dari individu dengan kualitas dan ciri – ciri yang telah ditetapkan.Jadi populasi dalam penelitian ini adalah muzakki pada BAZNAS Provinsi Sumatera Utara sebanyak 65muzakki.7 Oleh karena itu pada penelitian ini akan dilakukan pengambilan sampel.Teknik sampling yang digunkan dalam penelitian ini adalah teknik non-probability sampling.Non-probability sampling adalah teknik pengambilan sampel yang tidak memberikan peluang atau kesempaan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel. Dalam penelitian ini teknik non- probability sampling yang digunakan adalah teknik sampling jenuh.Peneliti menyebarkan kuesioner kepada muzakki di BAZNAS Sumatera Utara.

Dalam penelitian ini, ada dua variable saja yaitu :

1. Variable terikat (Y) terdiri dari satu variable saja yaitu keputusan muzakki membayar zakat pada BAZNAS Sumatera Utara

2. Variable bebas (X) terdiri dari tiga variable yaitu akuntabilitas (X1), transparansi (X2) dan kualitas pelayanan (X3).

Gambar 1. Kerangka Pemikiran 2.3. Hipotesis

Uji hipotesis bertujuan untuk menguji apakah suatu data memiliki rata-rata yang sama dengan data lain, apakah tersebut memiliki perbedaan yang nyata dengan data lainnya. Hasil pengujian akan menentukan apakah hipotesis yang akan kita ambil sebelumnya benar atau tidak. Dari sinilah kemudian

6Noor Juliansyah, Metodologi Penelitian, (Jakarta : Kencana,2011), h.38

7Dari BAZNAS di Jl. Rumah Sakit H. No 47 Medan Estate, Sumatera Utara, diambil pada tanggal 18 Juli 2020.

kita akan menetapkan kesimpulan baruyang mungkin sama dengan sebelumnya ataupun berbeda sama sekali.8Hipotesis dalam penelitian ini adalah sebagai berikut :

1. Uji Parsial (uji t)

Uji t ini juga disebut dengan uji parsial, pengujian ini bertujuan untuk menguji signifikan pengaruh secara parsial antara variabel indpenden terhadap variabel dependen.9 Langkah- langkah sebagai berikut:

1) Hipotesis

Ho : P = 0 (tidak ada pengaruh antara variabel X terhadap Y) Ha : P ≠ 0 (ada pengaruh antara variabel X terhadap Y) 2) Pengambilan keputusan

Jika thitung < ttabel atau thitung>-ttabel atau sig > 0,05 (5%) maka Ho diterima.

Jika thitung ≥ ttabel atau -thitung ≤ -ttabel atau sig ≤ 0,05 (5%) maka Ho ditolak.

3) Nilai t tabel ditentukan dari tingkat signifikan (α) = 0,05 dengan df (n-1) n = jumlah data

k= jumlah variabel independen 2. Uji Simultan (uji F)

Pengujian hipotesis ini dimaksudkan untuk mengetahui sebuah tafsiran parameter secara bersama-sama, yang artinya seberapa besar pengaruh dari variabel-variabel independen terhadap variabel dependen secara bersama sama.

Menurut kriteria P value:

a) Jika P > 5%, maka keputusannya adalah menerima hipotesis nol (Ho).

b) Jika P < 5%, maka keputusannya adalah menolak hipotesis nol (Ho).

3. Koefisien Determinasi (R2)

Analisis Koefisien determinasi (R2) mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen (variabel terikat). Nilai koefisien determinasi (R2) berkisar antara 0-1. Nilai koefisien determinasi (R2) yang kecil menunjukan kemampuan variabel-variabel bebas (variabel independen) dalam menjelaskan variabel terikat (variabel dependen) sangat terbatas. Sebaliknya, nilai 1 menunjukan bahwa variabel-variabel bebas (variabel Independen) memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel terikat (variabel dependen).

2.4. Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis regresi linier berganda.Analisis regresi linier berganda dilakukan untuk membuat model matematika yang dapat menunjukkan hubungan antara variable bebas dengan variable terikat. Secara sistematis yang dinyatakan dalam bentuk statistic sebagai berikut:

Y = α + b1X1+ b2X2+ b3X3+e

Nilai koefisien regresi sangat menentukan dasar analisis.Hal ini berarti jika koefisien nilai b bernilai positif (+) maka dapat dikatakan terjadi pengaruh searah antara variabel independent dengan variabel dependent, artinya kenaikan variabel independentakan mengakibatkan kenaikan variabel dependent.Demikian pada sebaliknya, bila koefisien nilai b negatif (-) hal ini meunjukkan adanya pengaruh berlawanan atau negatif, artinya kenaikan variabel independentakan mengakibatkan penurunan variabel dependent.

Analisis ini digunakan dalam penelitian ini berupa analisis deskriptif, uji asumsi klasik dan uji statistik.Hal ini digunakan untuk mengetahui kondisi data yang digunakan dalam penelitian.Uji asumsi klasik terhadap data yang meliputi uji normalitas, uji multikolinieritas, dan uji heterokedastisitas.

a. Uji Normalitas.

Uji normalitas dilakukan untuk mengetahui normal tidaknya suatu Smirnov. Kriteria penerimaan normalitas adalah jika nilai signifikansi hasil perhitungan lebih besar dari 𝛼 =0,05 maka

8Ismail Nurdin dan Sri Hartati, Metodologi Penelitian Sosial, Surabaya, 2019, h.133

9Singgih Santoso, Mahir Statistik Parametik, Jakarta, 2019, h.143

distribusinya dinyatakan normal, sebaliknya jika lebih kecil dari 𝛼 =0,05 maka distribusi dinyatakan tidak normal.

b. Uji Multikolinieritas.

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas ( independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Nilai tolerance > 0,10 dan nilai VIF < 10 maka dikatakan bahwa tidak ada multikolinieritas antar variabel independen dalam model regresi.10

1 1

VIF = atau Tolerance =

Tolerance VIF

c. Uji Heterokedastisitas.

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Ada beberapa cara yang dapat digunakan untuk uji heterokedastisitas, yaitu:

a) Model Scatter Plot, yaitu melihat grafik plot antara nilai prediksi variabel terikat (variabel dependen) yaitu ZPRED dengan residualnya SRESID.

b) Uji Glejser, yaitu Uji glejser dilakukan dengan cara meregresikan antara variabel independen dengan nilai absolute residualnya. Jika nilai signifikansi antara variabel independen dengan absolute residual lebih dari 5% atau 0,05 maka tidak terjadi masalah heterokedastisitas atau terjadi ketidaksamaan varians pada variabel yang satu dengan variabel yang lainnya.11

Ut =α + β Xt + vi

2.5. UjiStatistik

Uji statistik meliputi:

a. Uji t pada dasarnya menunjukkan seberapa jauh pengaruh suatu variabel penjelas/independent secara individual/ satu – satu dalam menerangkan variasi variabel dependent. Uji parsial dilakukan untuk mengetahui tingkat signifikan dari variabel penelitian yang ingin di uji pengaruhnya terhadap variabel Y secara terpisah atau individu dengan melihat pada nilai sig (p-value) atau membandingkan t-hitung dengan t-tabel. Nilai t tabel ditentukan dari nilai signifikan (α) = 0,05 dengan df (n-1).

n = jumlah data

k = jumlah variabel independen

b. Uji F. Uji simultan dilakukan mengetahui sebuah tafsiran parameter secara bersama-sama, yang artinya seberapa besar pengaruh dari variabel-variabel independen terhadap variabel dependen secara bersama sama.

Menurut kriteria P value:

c) Jika P > 5%, maka keputusannya adalah menerima hipotesis nol (Ho).

d) Jika P < 5%, maka keputusannya adalah menolak hipotesis nol (Ho).

c. Koefisien determinasi (R²) bertujuan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependent. Nilai koefisien determinasi adalah dari 0-1.

3. HASIL PEMBAHASAN 3.1. Uji Asumsi Klasik

Analisis data ini dilakukan dengan menggunakan analisis regresi linier berganda dengan bantuan program spss 23 untuk mendapatkan hasil estimasi yang baik.Terlebih dahulu data tersebut harus

10Slamet Riyanto dan Aglis Andhita Hatmawan, Metode Riset Penelitian Kuantitatif Penelitian Di Bidang Manajemen, Teknik, Pendidikan, Dan Eksperimen.CV Budi Utama, Yogyakarta, 2020, h.139.

11Didi Pianda, Kinerja Guru, Motivasi Kerja, Kepemimpinan Kepala Sekolah, (Sukabumi : CV Jejak, 2018),h.146

dilakukan dengan pengujian asemsi klasik yaitu uji normalitas, uji multikolinieritas dan uji heterokedastisitas.

a. Uji Normalitas

Bertujuan untuk menguji apakah dalam model regresi variabel dependen maupun variabel independen mempunyai distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi normal atau mendekati normal. Persyaratan dari uji normalitas adalah jika data lebih besar dari 0,05 maka data tersebut memenuhi asumsi normalitas.

Tabel 1. Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Akuntabilit as

Transparan si

Kualitas Pelayanan

Keputusan Muzakki

N 65 65 65 65

Normal Parametersa,b

Mean 25.38 26.00 24.82 24.68

Std.

Deviation 3.045 2.778 3.386 3.331

Most Extreme Differences

Absolute .104 .103 .107 .108

Positive .104 .100 .103 .108

Negative -.104 -.103 -.107 -.087

Test Statistic .104 .103 .107 .108

Asymp. Sig. (2-tailed) .075c .086c .062c .060c

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

Dari tabel 1 didapatkan hasil bahwa semua data berdistribusi secara normal. Karena, data yang dihasilkan lebih dari 0,05. Jadi model regresi memenuhi asumsi normalitas.

b. Uji Multikolinieritas

Bertujuan untuk mengetahui hubungan yang sempurna antar variabel bebas dalam model regresi. Gejala multikolinieritas dapat dilihat dari nilai tolerance dan nilai Varian Inflation Factor (VIF). Jika nilai Tolerance menunjukkan tidak ada variabel yang memiliki nilai Tolerance kurang dari 0,10 yang berarti tidak ada korelasi antara variabel independen yang nilai lebih dari 90%.Dan Jika hasil perhitungan VIF menunjukkan tidak ada satu variabel independen yang memiliki nilai VIF lebih dari 10. Maka dapat disimpulkan bahwa model regresi tersebut tidak terjadi multikolinieritas.

Tabel 2. Hasil Uji Multikolinieritas Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

Collinearity Statistics B

Std.

Error Beta

Toler

ance VIF

(Constant) -9,847 3,104 -3,172 ,002

Akuntabilitas ,214 ,075 ,195 2,847 ,006 ,997 1,003

Transparansi ,554 ,083 ,462 6,670 ,000 ,978 1,023

Kualitas pelayanan ,592 ,068 ,602 8,686 ,000 ,976 1,025 a. Dependent Variable: Keputusan Muzakki

Dari tabel 2 tersebut menunjukkan bahwa nilai VIF semua variabel bebas dalam penelitian ini lebih kecil dari 0,10 yang berarti tidak terjadi korelasi antar variabel bebas yang nilainya lebih dari 90%, dengan demikian dapat disimpulkan bahwa tidak terdapat gejala multikolinieritas antar variabel bebas dalam model regresi ini.

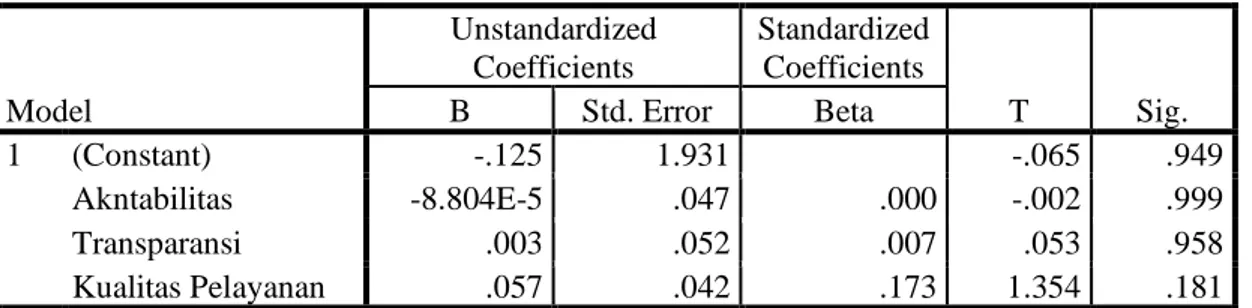

c. Uji Heterokedastisitas

Untuk mendeteksi ada atau tidaknya heterokedastisitas dapat dilakukan dengan uji glejser dan grafik Scatterplot yang dihasilkan dari ouptut spss 23. Apabila pada gambar menunjukkan tidak ada pola yang jelas serta titik-titik menyebar diatas dan di bawah angka 0 pada sumbu Y, maka hal ini dapat disimpulkan tidak terjadi heterokedastisitas.

Gambar 2. Uji Heterokedastisitas

Dari gambar grafik tersebut terlihat titik-titik yang menyebar secara acak, tidak membentuk suatu pola tertentu yang jelas, serta tersebar baik diatas maupun dibawah angka nol (0) pada sumbu Y, hal ini tidak terjadi penyimpangan asumsi klasik heterokedastisitas pada model regresi yang di buat.

Tabel 3. Uji Glejser Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) -.125 1.931 -.065 .949

Akntabilitas -8.804E-5 .047 .000 -.002 .999

Transparansi .003 .052 .007 .053 .958

Kualitas Pelayanan .057 .042 .173 1.354 .181

a. Dependent Variable: ABS_RAS

Apabila nilai Sig > 0,05 maka tidak terjadi gejala heterokedastisitas. Hasil pada tabel diatas menunjukan nilai Sig variabel lingkungan kerja, penghargaan, dan insentif semuanya > 0,05 sehingga tidak ada gejala heterokedastisitas.

d. Uji Statistik

Dari penelitian yang dilakukan, maka hasil etimasi model regresi yang di teliti dapat dilihat dari hasil regresi sebagai berikut:

Tabel 4. Hasil Pengujian Regresi Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -9,847 3,104 -3,172 ,002

Akuntabilitas ,214 ,075 ,195 2,847 ,006

Transparansi ,554 ,083 ,462 6,670 ,000

Kualiatas Pelayanan ,592 ,068 ,602 8,686 ,000

a. Dependent Variable: Keputusan Muzakki Sumber: Data diolah IBM SPSS 23

1. Uji t (Parsial)

Uji t dilakukan dengan membandingkan thitung dengan ttabel dengan tingkat kesalahan 5% dengan pengujian 2 sisi. Apabila thitung > ttabel maka dapat disimpulkan variabel tersebut mempunyai pengaruh yang signifikan. ttabel dapat dicari pada tabel statistik pada signifikansi 0,05/2 = 0,025 (uji 2 sisi) dengan df = n-1 atau df =65-1 = 64 (K adalah jumlah variabel indpenden), didapat ttabel yakni 1,999.

Tabel 5. Hasil Perhitungan Korelasi Linier Berganda Uji t Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) -9,847 3,104 -3,172 ,002

Akuntabilitas ,214 ,075 ,195 2,847 ,006

Transparansi ,554 ,083 ,462 6,670 ,000

Kualiatas Pelayanan ,592 ,068 ,602 8,686 ,000

a. Dependent Variable: Keputusan Muzakki

Dari tabel 5 dapat diketahui dari hasil analisis regresi dapat diperoleh koefisen untuk variabel akuntabilitas sebesar 0,214, variabel transparansi diperoleh koefisien sebesar 0,554 dan untuk variabel kualitas pelayanan diperoleh koefisien sebesar 0,592 dengan konstanta sebesar -9,847 sehingga model persamaan regresi yang diperoleh sebagai berikut:

Y1 = -9,847+ 0,214 (X1) + 0,554 (X2) + 0,592 (X3).

Hasil analisis dengan menggunakan bantuan program SPSS versi 23 diperoleh hasil sebagai berikut:

1) Pengaruh akuntabilitas terhadap Keputusan muzakki membayar zakat pada BAZNAS Sumatera Utara.

Hasil uji pengaruh akuntabilitas terhadap keputusan muzakki membayar zakat pada BAZNAS Sumatera utara, menunjukkan nilai t hitung 2,847 > ttabel 1,999 dan p value (sig) 0,006 yang dibawah alpha 5%. Artinya bahwa akuntabilitas berpengaruh terhadap keputusan muzakki membayar zakat pada BAZNAS Sumatera Utara.

2) Pengaruh transparansi terhadap keputusan muzakki membayar zakat pada BAZNAS Sumatera Utara.

Hasil uji pengaruh antar transparansi terhadap keputusan muzakki membayar zakat pada BAZNAS Sumatera utara, menunjukkan nilai t hitung 6,670 > ttabel 1,999 dan p value (Sig)

sebesar 0,000 yang dibawah alpha 5%. Artinya transparansi berpengaruh terhadap keputusan muzakki membayar zakat pada BAZNAS Sumatera Utara.

3) Pengaruh kualitas pelayanan terhadap keputusan muzakki membayar zakat pada BAZNAS Sumatera Utara.

Hasil uji kualitas pelayanan terhadap keputusan muzakki membayar zakat menunjukkan nilai t hitung 8,686 > ttabel 1,999 dan p value (Sig) 0,000 yang dibawah alpha 5%. Artinya kualitas pelayanan berpengaruh terhadap keputusan muzakki membayar zakat pada BAZNAS Sumatera Utara.

2. Uji F (Simultan)

Uji F dilakukan dengan membandingkan Fhitung dan Ftabel. Ftabel dapat dicari sebagai berikut:

Ftabel(V1= k, V2= n-k-1) jadi (V1=3, V2=65-3-1)= 61, maka Ftabel uji satu sisi (5%) sebesar2,76.

Tabel 6. Hasil Uji F ANOVAa

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 507,048 3 169,016 50,746 ,000b

Residual 203,167 61 3,331

Total 710,215 64

a. Dependent Variable: Keputusan Muzakki

b. Predictors: (Constant), Kualiatas Pelayanan, Akuntabilitas, Transparansi

Berdasarkan hasil uji simultan dari tabel 5 diketahui bahwa Fhitung sebesar 50,746 > Ftabel sebesar 2,76. Dan pada uji F didapatkan taraf signifikansi sebesar 0,000, nilai signifikan tersebut < 0,05, maka hal tersebut menunjukkan bahwa secara simultan variabel bebas berpengaruh positif dan signifikan terhadap variabel terikat

3. Koefisien Determinasi (R²)

Koefisien determinasi yang digunakan adalah nilai Adjusted R Square. Karena lebih dapat dipercaya dalam mengevaluasi model regresi.

Tabel 7. Hasil Koefisien Determinasi Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 ,845a ,714 ,700 1,825

a. Predictors: (Constant), Kualiatas Pelayanan, Akuntabilitas, Transparansi b. Dependent Variable: Keputusan Muzakki

Hasil dari analsis variabel bebas terhadap variabel terikat menunjukkan bahwa nilai koefisien determinasinya (Adjusted R Square) sebesar 0,700. Hal ini berarti seluruh variabel bebas mempunyai kontribusi secara bersama-sama sebesar 70,0% terhadap variabel terikat. Sedangkan sisanya 30,0% dijelaskan oleh faktor-faktor lain diluar dari penelitian ini.

4. KESIMPULAN

Berdasarkan hasil analisis data yang telak di kemukakan sebelumnya, maka dapat ditarik kesimpulkanbahwa:

1. Penelitian ini memperoleh hasil bahwa variabel Akuntabilitas (X1) berpengaruh positif dan signifikan terhadap keputusan muzakki (Y)dengan memperoleh nilai thitung 2,847 > ttabel 1,999 dan memperoleh nilai signifikan 0.006 < 0,05.

2. Penelitian ini memperoleh hasil bahwa variabel transparansi (X2) berpengaruh signifikan terhadap variabel (Y) yaitu faktor transparansi berpengaruh signifikan terhadap keputusan muzakki membayar zakat di BAZNAS Sumatera Utara dengan memperoleh nilai thitung 6,670 > ttabel 1,999 dan memperoleh nilai signifikan sebesar 0,000 < 0,05.

3. Penelitian ini memperoleh hasil bahwa variabel kualitas pelayanan (X3) berpengaruh signifikan terhadap variabel (Y) yaitu faktor kualitas pelayanan berpengaruh positif terhadap keputusan muzakki membayar zakat di BAZNAS Sumatera Utara dengan memperoleh nilai thitung 8,686 > ttabel

1,999 dan nilai signifikansi sebesar 0,000 < 0,05.

4. Penelitian ini memperoleh hasil bahwa akuntabilitas, transparansi dan kualitas pelayanan berpengaruh positif dan signifikan secara simultan terhadap keputusan muzakki membayar zakat di BAZNAS Sumatera Utara dengan memperoleh nilai Fhitung 50,746 > Ftabel 2,76 dan memperoleh nilai signifiakansi sebesar (0,000) < 0,05

5. SARAN

1. BANZAS Sumatera Utaraharus mempertahankan akuntabilitas, dan transparansi agar muzakki tetap mempercayakan zakatnya kepada BAZNAS Sumatera Utara.

2. Pihak universitas dapat memberikan pembinaan dan dorongan kepada para mahasiswa agar dapat aktif dalam kegiatan kemahasiswaan dan agar dapat meminimalkan terjadinya prokrastinasi akademik sehingga diperoleh hasil belajar yang maksimal.

3. Kemudian untuk kualitas pelayanan BAZNAS Sumatera Utara Harus meningkatkan lebih agar minat muzakki untuk membayar zakat semakin meningkat di BAZNAS Sumatera Utara.

UCAPAN TERIMAKASIH

Penulis mengucapkan terimakasih kepada Universitas Potensi Utama yeng telah menyediakan sarana untuk menimba ilmu sehingga penulis mendapatkan pengalaman serta pengajaran guna dapat menyelesaikan penelitian dengan baik.

DAFTAR PUSTAKA

[1] Satrio, E., & Siswantoro, D. (2016). Analisis faktor pendapatan, kepercayaan dan religiusitas dalam mempengaruhi minat muzakki untuk membayar zakat penghasilan melalui lembaga amil zakat.Simposium Nasional Akuntansi XIX, 1(4), 308-315.

[2] Triyawan, A. (2017) Analisis faktor-faktor yang mempengaruhi muzakki membayar zakat di BAZNAS Yogyakarta. Islamic Economics Journal, 2(1).

[3] Hafidhuddin, D. (2002). Zakat dalam perekonomian modern. Gema Insani.

[4] Ibrahim, P. (2018). Pembangunan ekonomi melalui agihan zakat: Tinjau empirical. Jurnal Syariah, 16(2), 1-23.

[5] Sartika, M. (2008). Pengaruh pendayagunaan zakat produktif terhadap pemberdayaan mustahiq pada LAZ Yayasan Solo Peduli Surakarta. Jurnal Fakultas Hukum UII, 2(1), 75-89.

[6] Pratama, Y. C. (2015). Peran zakat dalam penanggulangan kemiskinan (Studi kasus: Program zakat produktif pada Badan Amil Zakat Nasional). Tauhidinomics, 1(1),93-104.

[7] Wulansari, S. D., & Setiawan, A. H. (2013). Analisis Peran Dana Zakat Produktif terhadap Perkembangan Usaha Mikro Mustahik (Penerima Zakat)(studi Kasus Rumah Zakat Kota Semarang) (doctoral dissertation, Fakultas Ekonomika dan Bisnis).

[8] Hutagalung, M. A. K. (2019). Pengaruh Kualitas Pelayanan Dan Bagi Hasil Terhadap Minat Masyarakat Menjadi Nasabah Bank Syari’ah. Jurnal Al-Qasd Islamic Economic Alternative, 1(2), 228-239.

[9] Arafah, S. (2017). Analisis Faktor-Faktor Yang Mempengaruhi Harga Saham Syariah di PT.Unilever, TBK. Bisei: Jurnal Bisnis dan ekonomi Islam, 2(2).

[10] Murtani, A. (2019). Peran UPZ (Unit Pengumpul zakat) Ibadurrahman Dalam Meningkatkan Kesejahteraan Ekonomi Masyarakat Kecamatan Mandau. Jurnal Al-Qasd Islamic Economic Alternative, 1(1), 52-64