ANALISIS FAKTOR YANG MEMPENGARUHI JUMLAH PERMINTAAN KREDIT PADA BANK

DI SUMATERA UTARA

TUGAS AKHIR

VINCENT A SAGALA 142407116

PROGRAM STUDI D3 STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS SUMATERA UTARA

MEDAN

2017

ANALISIS FAKTOR YANG MEMPENGARUHI JUMLAH PERMINTAAN KREDIT PADA BANK

DI SUMATERA UTARA

TUGAS AKHIR

Diajukan untuk melengkapi tugas dan memenuhi syarat memperoleh Ahli Madya

VINCENT A SAGALA 142407116

PROGRAM STUDI D3 STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS SUMATERA UTARA

MEDAN

2017

PERSETUJUAN

Judul : ANALISIS FAKTOR YANG MEMPENGARUHI JUMLAH PERMINTAAN KREDIT PADA BANK DI SUMATERA UTARA

Kategori : TUGAS AKHIR

Nama : VINCENT A SAGALA

Nomor Induk Mahasiswa : 142407116 Program Studi : D3 STATISTIKA

Departemen : MATEMATIKA

Fakultas : MATEMATIKA DAN ILMU PENGETAHUAN ALAM

(FMIPA) UNIVERSITAS SUMATERA UTARA

Disetujui di Medan, Juli 2017

Disetujui oleh:

Program Studi D3 Statistika FMIPA USU Pembimbing,

Ketua,

Dr. Elly Rosmaini, M.Si Drs. Agus Salim Harahap, M.Si NIP. 19600520 198503 2 002 NIP. 19540828 198103 1 004

PERNYATAAN

ANALISIS FAKTOR YANG MEMPENGARUHI JUMLAH PERMINTAAN KREDIT PADA BANK

DI SUMATERA UTARA

TUGAS AKHIR

Saya mengakui bahwa Tugas Akhir ini adalah hasil kerja saya sendiri. Kecuali beberapa kutipan dan ringkasan yang masing-masing disebutkan sumbernya.

Medan, Juni 2017

VINCENT A SAGALA 142407116

PENGHARGAAN

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas segala kasih karunia dan penyertaan-Nya penulis dapat menyelesaikan penyusunan tugas akhir ini dengan judul “Analisis Faktor Yang Mempengaruhi Jumlah Permintaan Kredit Pada Bank di Sumatera Utara”.

Terimakasih Penulis sampaikan kepada Bapak Drs. Agus Salim Harahap, M.Si yang telah meluangkan waktunya dalam memberikan saran dan masukan kepada penulis untuk menyelesaikan penyusunan tugas akhir. Terima kasih kepada Ibu Dr. Elly Rosmaini, M.Si dan Bapak Drs. Marihat Situmorang, M.Kom selaku Ketua dan Sekretaris Program Studi D3 Statistika FMIPA USU yang telah memberikan dukungan penuh kepada penulis untuk menyelesaikan penyusunan tugas akhir tepat pada waktunya, dan kepada Bapak Dr. suyanto, M.Kom dan Bapak Drs, Rosman Siregar, M.Si selaku Ketua dan Sekretaris Departemen Matematika FMIPA USU dan Ibu Elly Rosmaini, M.Si selaku Dosen Penasehat Akademik yang telah memberikan masukan dan motivasi selama menghadapi perkuliahan, beserta seluruh Staff dan Dosen Program Studi D3 Statistika FMIPA USU, Pegawai FMIPA USU dan rekan-rekan kuliah.

Akhirnya tidak terlupakan kepada orang tua saya Bapak Setia Utama dan Ibu Anna Murni beserta keluarga yang selama ini memberikan bantuan dan dorongan yang diperlukan kepada penulis agar dapat menyelesaikan tugas akhir. Semoga Tuhan Yang Maha Esa akan membalasnya.

KATA PENGHANTAR

Berkat rahmat Tuhan yang Maha Kuasa yang telah memberikan penulis kemudahan dalam menyusun Tugas Akhir ini, sehingga penulis dapat menyelesaikan tugas akhir ini dengan tepat waktunya. Tugas Akhir yang penulis selesaikan berjudul Analisis Faktor yang Mempengaruhi Jumlah Permintaan Kredit Pada Bank di Sumatera Utara.

Tugas Akhir yang dapat penulis paparkan berdasarkan judul ini adalah setiap permintaan kredit pada Bank tidak hanya dipengaruhi oleh beberapa faktor saja tetapi bisa juga difaktorkan oleh satu faktor yaitu pertumbuhan ekonomi pun dapat

mempengaruhinya. Dalam Tugas Akhir ini penulis menggunakan metode analisis datanya adalah Regresi Linier Berganda. Data yang penulis peroleh berasal dari Kantor BI cabang Medan.

Sekian penulis paparkan tentang isi dari Tugas Akhir ini, sehingga dapat berguna bagi pembaca yang membacanya. Penulis sadar bahwa Tugas Akhir ini masih banyak mengalami kekurangan, sehingga penulis mengharap kemakluman dalam membacanya, jika mendapat kekurangan baik secara kata maupun kaliamatnya. Terima kasih penulis ucapkan, semoga dapat bermanfaat bagi kita semua.

Medan, Juli 2017 Penulis,

Vincent A Sagala

DAFTAR ISI

Halaman

Persetujuan i

Pernyataan ii

Penghargaan iii

Kata Penghantar iv

Daftar Isi v

Daftar Tabel vii

Daftar Gambar viii

Bab 1 Pendahuluan 1

1.1 Latar Belakang 1

1.2 Perumusan Masalah 2

1.3 Pembatasan Masalah 3

1.4 Tujuan Penelitian 3

1.5 Manfaat Penelitian 4

1.6 Metode Penelitian 4

1.7 Lokasi Penelitian 7

1.8 1.9

Tinjauan Pustaka Sistematika Penulisan

8 8

Bab 2 Tinjauan Teoritis 11

2.1 Pengertian Kredit dan Bank 11

2.1.1 Kredit 11

2.1.2 Bank 12

2.2 Tujuan dan Fungsi Kredit 14

2.3 Resiko Kredit 17

2.5 Pengaruh Negatif Dari Kredit Perbankan 22

2.6 Kesalahan Standart Estimasi 25

2.7 Uji Koefisien Regresi Linier Berganda 25

Bab 3 Metode Analisis Data 19

3.1 Pengertian Regresi 19

3.2 Analisis Regresi Linier 20

3.2.1 Analisis Regresi Linier Sederhana 22 3.2.2 Analisis Regresi Linier Berganda 24 3.3

3.4 3.5 3.6

Uji Keberartian Regresi Kesalahan Standar Estimasi Koefisien Determinasi Koefisien Korelasi 3

25 26 27 27

Halaman

Bab 4 Analisis Data 30

4.1 Data dan Pembahasan 30

4.2 Pengujian Regresi Linier Berganda 35

4.3 Perhitungan Korelasi Linier Berganda 37

4.4 Perhitungan Korelasi antara Variabel Y dengan 39 4.5 Pengujian Koefisien Regresi Linier Berganda 40

Bab 5 Implementasi Sistem 44

5.1 Pengertian Implementasi Sistem 44

5.2 SPSS Dalam Statistika 44

5.3 Cara Kerja SPSS 45

5.4 Langkah-Langkah Pengolahan Data dengan SPSS 46

Bab 6 Kesimpulan dan Saram 55

6.1 6.2

Kesimpulan Saran

55 57

Daftar Pustaka Lampiran

DAFTAR TABEL

Halaman Tabel 4.1 Data Jumlah Kredit (Juta Rupiah), Suku Bunga Bank (Persen),

Pertumbuhan Ekonomi, dan Jumlah Bank di Sumatera Utara 30

Tabel 4.2 Masukan data 31

Tabel 4.3 Harga Penyimpanan ̂ 34

Tabel 4.4 Harga-harga yang Diperlukan untuk uji Regresi Linier 36

DAFTAR GAMBAR

Halaman Gambar 5.1 Tampilan Saat Memulai Membuka PASW Statistics 22 46 Gambar 5.2 Tampilan Pada Pengentrian Data di Variabel View 50

Gambar 5.3 Tampilan saat di Data view 51

Gambar 5.4 Tampilan saat membuka persamaan regresi 52 Gambar 5.5 Tampilan Untuk menentukan Nilai Linier Regression 52 Gambar 5.6 Tampilan Pada Pengentrian Linier Regression Statistics 53 Gambar 5.7 Tampilan Pada Pengentrian Linier Regression Plot 54

BAB 1 PENDAHULUAN

1.1 Latar Belakang

Perkembangan perekonomian di Provinsi Sumatera Utara sangat erat kaitannya dengan keberhasilan Pemerintahan dalam memasyarakatkan kegiatan perbankan.

Perkembangan perbankan yang begitu pesat akhir – akhir ini telah membuka prospek yang menguntungkan bagi pengembangan usaha, baik usaha kecil maupun usaha menengah.

Lembaga perbankan pada dasarnya merupakan inti dari sistem keuangan dari setiap Negara. Bank juga merupakan lembaga keuangan, di mana Bank dijadikan sebagai wadah bagi masyarakat baik secara perorangan maupun berkelompok seperti perusahaan, lembaga – lembaga pemerintahan maupun swasta, untuk menyimpan dan menjamin dana melalui penkreditan dan berbagai jasa yang diberikan. Bank juga dapat diartikan sebagai usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam rangka meningkatkan taraf hidup msyarakat.

Mengetahui betapa pentingnya peran yang dijalankan oleh perbankan dalam perekonomian Negara sehingga mendorong minat penulis untuk menganalisa tentang kredit pada Bank, dengan menganalisa faktor yang mempengaruhi jumlah permintaan jumlah kredit pada Bank di Sumatera Utara. Setiap Bank menyalurkan kredit pada masyarakat dengan bertujuan untuk memperoleh keuntungan yang diberikan dalam

bentuk bunga. Dengan adanya bunga yang di terima oleh Bank, maka Bank dapat menjalankan kehidupan Bank itu sendiri dengan keuntungan yang diperoleh.

Jadi semakin banyak kredit yang disalurkan kepada masyarakat, maka semakin banyak pula keuntungan yang di terima oleh Bank.

Jumlah permintaan kredit sangat dipengaruhi oleh:

1. Tingkat suku bunga, 2. Jumlah Bank,

3. Pertumbuhan Ekonomi,

Apabila kegiatan perekonomian baik, maka akan mendorong masyarakat untuk mennjamin kredit pada Bank.

Dari uraian latar belakang diatas, maka penulis mengambil judul :

” Analisis Faktor Yang Mempengaruhi Jumlah Permintaan Kredit Pada Bank di Sumatera Utara”.

1.2 PERUMUSAN MASALAH

Adapun msalah yang akan dianalisis dalam penelitian ini adalah sebagai berikut :

1. Besarnya permintaan kredit pada Bank di Sumatera utara.

2. Pengkajian masalah jumlah permintaan kredit yang dikaitkan dengan faktor yang mempengaruhi yaitu tingkat suku bunga kredit, jumlah Bank di Sumatera Utara dan pertumbuhan ekonomi dengan melihat seberapa jauh pengaruhnya terhadap jumlah kredit.

1.3 PEMBATASAN MASALAH

Adapun pembatasan masalah yang dimaksudkan agar dapat lebih terarah, maka diadakan pembatasan masalah yaitu sebagai berikut :

1. Hanya tingkat suku bunga, Jumlah Bank, dan Permintaan ekonomi.

2. Mencari hubungan dan besarnya pengaruh antara tingkat suku bunga, jumlah Bank, dan pertumbuhan ekonomi.

3. Data adalah data sekunder yang diperoleh dari BI cabang Medan.

1.4 TUJUAN PENELITIAN

Adapun tujuannya adalah untuk menganalisa seberapa besar pengaruh dan hubugan dari tingkat hubungan dari tingkat suku bunga, jumlah Bank, dan pertumbuhan ekonomi terhadap jumlah permintaan kredit pada Bank di Sumatera Utara.

1.5 MANFAAT PENELITIAN

Manfaat penelitian ini, yaitu:

1. Menambah wawasan bagi penulis dalam penerapan ilmu yang diperoleh di bangku kuliah dengan objek permasalahan yang diamati.

2. Dapat bermanfaat sebagai bahan masukan dan referensi bagi pihak yang berkepentingan.

1.6 METODE PENELITIAN

Metode penelitian adalah suatu cara yang terdiri dari langkah-langkah atau urutan kegiatan yang berfungsi sebagai pedoman umum yang digunakan untuk melaksanakan penelitian sehingga apa yang menjadi tujuan dari penelitian itu dapat terwujud.

Uraian mengenai variable penelitian dan definisi operasional , variabel, penentuan sampel, jenis dan sumber data, metode pengumpulan data serta metode analisis data yang digunakan.

1. Penelitian Kepustakaan

Penulis melakukan penelitian kepustakaan yaitu dengan mencari informasi di internet, membaca buku-buku di perpustakaan dan Bank Indonesia ( BI ) yang ada kaitannya dengan Permintaan Kredit pada Bank di Sumatera Utara.

2. Metode Pengumpulan Data

Metode pengumpulan data dapat dibedakan berdasarkan sumbernya yaitu:

a. Data Primer

Data primer adalah data yang diperoleh langsung dari sumbernya, diamati dan dicatat untuk pertama kalinya.

b. Data Sekunder

Data sekunder yaitu data yang tidak diusahakan sendiri pengumpulannya oleh peneliti tetapi dikumpulkan oleh pihak lain, misalnya dari internet, Bank Indonesia (BI), kantor-kantor yang ada hubungannya atau publikasi lainnya.

Adapun data yang digunakan penulis adalah data sekunder yang diperoleh dari internet dan Bank Indonesia (BI). Data yang dikumpulkan tersebut kemudian diatur, disusun dan disajikan dalam bentuk angka-angka dengan tujuan untuk memperoleh gambaran yang jelas tentang data tersebut.

3. Metode Analisis Data

Agar mengetahui seberapa besar pengaruhi tiga faktor terhadap Permintaan Kredit di Bank Sumatera Utara yaitu, Tingat Suku Bunga, Jumlah Bank, Pertumbuhan Ekonomi.

Maka data yang diperoleh penulis akan dianalisis dengan menggunakan regresi linier berganda.

Regresi linier berganda adalah analisis regresi yang menjelaskan hubungan antara peubah respon (variabel dependent) dengan faktor-faktor yang mempengaruhi lebih dari satu predaktor (variabel independent). Metode analis regresi linier berganda pada prinsip dasarnya sama dengan metode analisis regresi linier sederhana. Keduanya bekerja alat untuk melihat pengaruh dan estimasi sebuah kasus dan diselesaikan dengan metode persamaan linier serta membentuk sebuah garis lurus.

Tujuan analisis ini adalah untuk mengukur intensitas hubungan antara dua variabel atau lebih dan memuat prediksi/perkiraan nilai Y dan X. bentuk persamaan regresi linier berganda yang mencakup dua atau lebih variabel, yaitu:

.... (1) Keterangan:

Y = Pengamatan ke – i pada variabel tak bebas

Xi = Pengamatan ke – i pada variabel bebas

= Parameter Intersep

= Parameter koefisien regresi variabel bebas

= Pengamatan ke – i variabel kesalahan

Model diatas merupakan model regresi untuk populasi, sedangkan apabila hanya menarik sebagian berupa sampel dari populasi secara acak dan tidak mengatahui regresi

populasi sehingga model regresi populasi perlu diduga berdasarkan model regresi sampel sebagai berikut:

.... (2)

Keterangan:

Y = Variabel tak bebas

X = Variabel bebas

= koefisien regresi

Dalam regresi linier berganda variabel tak bebas (Y). tergantung kepada dua atau lebih variable bebas (X). Bentuk persamaan regresi linier berganda yang

mencakup dua atau lebih variabel, yaitu:

Untuk hal ini, penulis menggunakan regresi linier berganda satu variabel

tak bebas (dependent variabel) dan tiga variabel bebas (independent variabel).

1.7 LOKASI PENELITIAN

Penelitian dan riset data dilakukan di Kantor Bank Indonesia Medan, Sumatera Utara

1.8 TINJAUAN PUSTAKA

Dalam penulisan Tugas Akhir ini, penulis menggunakan beberapa buku untuk melengkapi Tugas Akhir yaitu sebagai berikut :

1. H. A Chalik, Drs. Pengantar Perkreditan, akademi Akuntansi dan Perbankan “Perbanas”

2. J. Spraptono, Metode Ramalan Kumulatif Untuk Perencanaan Ekonomi dan Bisnis

3. Melayu, SP, Kredit Berdokumen (L/C) dan Lalulitas Pembayaran Penunjang perekonomian

4. Sudjana, Metode Statistika,

5. Tjiptoadinugroho, Perbankan Masalah Perkreditan.

1.9 SISTEMATIKA PENULISAN

Penulisan tugas akhir ini disusun secara sistematis, yang didalamnya dikemukakan bab maupun subab, yaitu sebagai berikut:

BAB 1 : PENDAHULUAN

Dalam bab ini diuraikan latar belakang, perumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, metode penelitian, tinjauan pustaka, dan sistematika penulisan yang digunakan.

BAB 2 : LANDASAN TEORI

Bab ini menguraikan secara singkat tentang teori – teori mengenai isi dari Tugas Akhir ini mengenai pengertian kredit, dan Bank, fungsi dan tujuan dari kredit, resiko kredit, pengaruh negatif dari kredit perbankan.

BAB 3 : METODE ANALISA DATA

Pada bab ini menguraikan pengertian dari pada Regresi Linier Berganda dan aspek – aspeknya.

BAB 4 : ANALISIS DATA

Pada bab ini menguraikan dan menganalisa data yang telah diperoleh langsung dari sumbernya, untuk melihat hubungan faktor tingkat suku bunga, jumlah Bank, dan Pertumbuhan Ekonomi terhadap Jumlah kredit pada Bank di Sumatera Utara, pengujian dilakukan dengan metode yang telah ditentukan terlebih dahulu.

.

BAB 5 : IMPLEMENTASI SISTEM

Bab ini menjelaskan tentang program atau softwere yang digunakan sebagai analisis terhadap data yang telah diperoleh.

BAB 6 : KESIMPULAN DAN SARAN

Dalam bab ini penulis menguraikan kesimpulan dan saran dari hasil penelitian yang dilakukan.

BAB 2

TINJAUAN TEORITIS

2.1 Pengertian Kredit Dan Bank 2.1.1 Kredit

Menurut Undang – Undang Perbankan Nomor 10 Tahun 1998 kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan dan kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjammelunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Dalam artian luas kredit diartikan sebagai kepercayaan.Begitu pula dalam bahasa latin kredit berarti “credere” artinya percaya. Maksud dari percaya bagi si pemberi kredit adalah ia percaya kepada si penerima kredit bahwa kredit yang

disalurkannya pasti akan dikembalikan sesuai perjanjian. Sedangkan bagi si penerima kredit merupakan penerimaan kepercayaan sehingga mempunyai kewajiban untuk membayar sesuai jangka waktu.

Pemberian kredit tanpa dianalisis terlebih dahulu akan sangat membahayakan bank. Nasabah dalam hal ini dengan mudah memberikan data – data fiktif sehingga kredit sebenarnya tidak layak untuk diberikan. Akibatnya jika salah menganalisis, maka kredit yang disalurkan akan sulit untuk ditagih alias macet. Namun, faktor salah analisis ini bukanlah merupakan penyebab utama kredit macet walaupun sebagian besar kredit macet diakibatkan salah dalam mengadakan analisis. Penyebab lainnya mungkin disebabkan oleh bencana alam yang memang tidak dapat dihindarkan oleh nasabah.

Misalnya kebanjiran atau gempa bumi atau dapat pula kesalahan dalam pengelolahan.

Jika kredit yang disalurkan mengalami kemacetan, maka langkah yang dilakukan untuk penyelamatan kredit tersebut beragam. Dikatakan beragam karena dilihat terlebih dulu penyebabnya. Jika memang masih bisa dibantu, maka tindakan membantu apakah dengan menambah jumlah kredit atau dengan memperpanjang jangka waktunya. Namun, jika sudah tidak dapat diselamatkan kembali, maka tindakan terakhir bagi bank adalah menyita jaminan yang telah dijaminkan oleh nasabah.

2.1.2 Bank

Menurut Undang – Undang RI Nomor 10 Tahun 1998 tanggal 10 November 1998 tentang Perbankan, yang dimaksud dengan Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk – bentuk lainnya dalam meningkatkan taraf hidup rakyat banyak.

Dari pengertian di atas dapat dijelaskan secara lebih luas lagi bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan. Sehingga berbicara mengenai bank tidak terlepas dari masalah keuangan.

Jika ditinjau dari macam – macam Bank, maka Bank di bagi atas:

a. Bank Umum

Bank umum adalah Bank yang melaksanakan kegiatan usaha secara konvensional dan/ atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

b. Bank Perkreditan Rakyat

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvesional atau berdasakan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

c. Bank Devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan.

d. Bank non Devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa.

e. Bank Campuran

Bank umum yang didirikan bersama oleh satu atau lebih Bank Umum yang berkedudukan di Indonesia atau badan hukum Indonesia yang dimiliki sepenuhnya oleh warga Negara Indonesia, dengan satu atau lebih Bank yang berkedudukan di luar Negeri.

Fungsi pokok dari Bank yaitu : a. Sebagai pengumpulan dana,

b. Sebagai penjamin kredit antara debitur dan kreditur,

c. Sebagai penanggung resiko tingkat suku bunga transformasi dana, dari tingkat suku bunga rendah ke tingkat suku bunga tinggi.

2.2 Tujuan dan Fungsi Kredit

Pemberian suatu fasilitas kredit mempunyai tujuan tertentu. Tujuan pemberian kredit tersebut tidak akan terlepas dari misi bank tersebut didirikan.

Adapun tujuan utama pemberian suatu kredit adalah sebagai berikut :

a. Mencari keuntungan

Yaitu bertujuan untuk memperoleh hasil dari pemberian kredit tersebut. Hasil tersebut terutama dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah.

Keuntungan ini penting untuk kelangsungan hidup bank. Jika bank yang terus – menerus menderita kerugian, maka besar kemungkinan bank tersebut akan dilikuidasi (dibubarkan).

b. Membantu usaha nasabah

Tujuan lainnya adalah untuk membantu usaha nasabah yang memberikan dana, baik dana investasi maupun dana untuk modal kerja. Dengan dana tersebut, maka pihak debitur akan dapat mengembangkan dan memperluas usahanya.

c. Membantu pemerintah

Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan, maka semakin baik, mengigat semakin banyak kredit berarti adanya peningkatan pembangunan di berbagai sektor.

Keuntungan bagi pemerintah dengan menyebarnya pemberian kredit adalah sebagai berikut :

- Penerimaan pajak, dari keuntungan yang diperoleh nasabah dan bank.

- Membuka kesempatan kerja, dalam hal ini untuk kredit pembangunan usaha baru atau perluasan usaha akan membutuhkan tenaga kerja baru sehingga dapat menyedot tenaga kerja yang masih menganggur.

- Meningkatkan jumlah barang dan jasa, jelas ssekali bahwa sebagian besar kredut yang disalurkan akann dapat meningkatkan jumlah barang dan jasa yang beredar di masyarakat.

- Menghemat devisa negara, terutama untuk produk – produk yang sebelumnya diimpor dan apabilla sudah dapat diproduksi di dalam negeri dengan fasilitas kredit yang ada jelas akan dapat menghemat devisa negara.

- Meningkatkan devisa negara, apabila produk dari kredit yang dibiayai untuk keperluan ekspor.

Kemudian di samping tujuan di atas suatu fasilitas kredit memiliki fungsi sebagai berikut :

1. Untuk meningkatkan daya guna uang.

Dengan adanya kredit dapat meningkatkan daya guna uang maksudnya jika uang hanya disimpan saja tidak akan menghasilkan sesuatu yang berguna. Dengan diberikan kredit uang tersebut menjadi berguna untuk menghasilkan barang atau jasa oleh si penerima kredit.

2. Untuk meningkatkan peredaran dan lalu lintas uang.

Dalam hal ini uang yang diberikan atau disalurkan akan beredar dari satu wilayah ke wilayah lainnya sehingga suatu daerah yang kekurangan uang dengan memperoleh kredit maka daerah tersebut akan memperoleh tambahan uang dari daerah lainnya.

3. Untuk meningkatkan daya guna barang.

Kredit yang diberikan oleh bank akan dapat digunakan oleh si debitur untuk mengolah barang yang tidak berguna menjadi berguna atau bermanfaat.

4. Meningkatkan peredaran barang.

Kredit dapat pula menambah atau memperlancar arus barang dari suatu wilayah ke wilayah lainnya sehingga jumlah barang yang beredar dari suatu wilayah ke wilayah lainnya bertambah atau kredit dapat pula meningkatkan jumlah barang yang beredar.

5. Sebagai alat stabilitas ekonomi.

Dengan memberikan kredit dapat dikatakan sebagai stabilitas ekonomi karena dengan adanya kredit yang diberikan akan menambah jumlah barang yang diperlukan oleh masyarakat. Kemudian dapat pula kredit membantu dalam mengekspor barang dari dalam negeri ke luar negeri sehingga meningkatkan devisa negara.

6. Untuk meningkatkan kegairahan berusaha.

Bagi si penerima kredit tentu akan dapat meningkatkan kegairahhan berusaha, apalagi bagi si nasabah yang memang modalnya pas – pasan.

7. Untuk meningkatkan pemerataan pendapatan.

Semakin banyak kredit yang disalurkan, akan semakin baik, terutama dalam hal meningkatkan pendapatan. Jika seluruh kredit diberikan untuk membangun pabrik, maka pabrik tersebut tentu membutuhkan tenaga kerja sehingga dapat pula mengurangi pengangguran. Di samping itu, bagi msyarakat sekitar pabrik juga akan

dapat meningkatkan pendapatannya seperti membuka warung atau menyewa rumah kontrakan atau jasa lainnya.

8. Untuk meningkatkan hubungan internasional.

Dalam hal pinjaman internasional akan dapat meningkatkan saling membutuhkan antara si penerima kredit dengan si pemberi kredit. Pemberian kredit oleh negara lain akan meningkatkan kerja sama di bidang lainnya.

2.3 Resiko Kredit

Masalah yang timbul apabila permintaan kredit dikabulkan ialah apabila imbalan (kontra prestasi) yang diharapkan pada masa yang akan datang itu dapat di terima atau tidak. Dari faktor – faktor tersebut timbulah unsur – unsur resiko. Unsur resiko ialah yang menyebabkan terjadinya jaminan dalam pemberian kredit.

2.4 Pengaruh Negatif Dari Kredit Perbankan

Dari sekian banyaknya manfaat – manfaat yang ditimbulkan oleh pemberian kredit, terdapat beberapa aspek negatif dari kredit perbankan :

a. Kredit yang diberikan tanpa adanya pengawasan kumulatif dapat menahan jumlah uang yang beredar, yang selanjutnya dapat menimbulkan gejala – gejala inflasi.

b. Kredit konsumsi yang luas akan memberikan kesempatan bagi masyarakat untuk hidup melebihi kesanggupannya.

c. Kredit dapat memberikan kesempatan untuk berspekulasi. Dengan kredit para pengusaha dapat membeli dan menimbun barang – barang dan akibatnya barang – barang menjadi langka sehingga harga naik.

d. Kredit dapat juga mendorong orang untuk memperluas usahanya yang kurang dapat dipertanggungjawabkan sehingga akibatnya akan mengalami kerugian.

BAB 3

METODE ANALISIS DATA

3.1 Pengertian Regresi

Regresi dalam statistika adalah salah satu metode untuk menentukan tingkat pengaruh suatu variabel terhadap variabel yang lain. Variabel yang pertama disebut dengan bermacam-macam istilah: variabel penjelas, variabel eksplanatorik, variabel independen atau secara bebas, variabel X (karena sering kali digambarkan dalam grafik sebagai absis atau sumbu X). Variabel yang kedua adalah variabel yang dipengaruhi, variabel dependen, variabel terikat atau variabel Y. Kedua variabel ini dapat merupakan variabel acak (random), namun variabel yang dipengaruhi harus selalu variabel acak.

Regresi pertama kali dipergunakan sebagai konsep statistika oleh Sir Francis Galton (1822-1911). Beliau memperkenalkan model peramalan, penaksiran atau pendugaan, yang selanjutnya dinamakan regresi. Sehubungan dengan penelitiannya terhadap tinggi badan manusia. Galton melakukan suatu penelitian di mana penelitian tersebut membandingkan antara tinggi anak laki-laki dan tinggi badan ayahnya. Galton menunjukkan bahwa tinggi badan anak laki-laki dari ayah yang tinggi setelah beberapa generasi cenderung mundur (regressed) mendekati nilai tengah populasi. Dengan kata lain, anak laki-laki dari ayah yang badannya sangat tinggi cenderung lebih pendek dari pada ayahnya, sedangkan anak laki-laki dari ayah yang badannya sangat pendek cenderung lebih tinggi dari ayahnya, jadi seolah-seolah semua anak laki-laki yang tinggi dan anak laki-laki yang pendek bergerak menuju kerata-rata tinggi dari seluruh anak

laki-laki yang menurut istilah Galton disebut dengan “regression to mediocrity”. Dari uraian tersebut dapat disimpulkan bahwa pada umumnya tinggi anak mengikuti tinggi orangtuanya.

Istilah “regresi” pada mulanya bertujuan untuk membuat perkiraan nilai satu variabel (tinggi badan anak) terhadap satu variabel yang lain (tinggi badan orang tua). Pada perkembangan selanjutnya analisis regresi dapat digunakan sebagai alat untuk membuat perkiraan nilai suatu variabel dengan menggunakan beberapa variabel lain yang berhubungan dengan variabel tersebut.

Jadi prinsip dasar yang harus dipenuhi dalam membangun suatu persamaan regresi adalah bahwa antara suatu variabel tidak bebas (dependent variable) dengan variabel- variabel bebas (independent variable) lainnya memiliki sifat hubungan sebab akibat (hubungan kausalitas), baik didasarkan pada teori, hasil penelitian sebelumnya, maupun yang didasarkan pada penjelasan logis tertentu.

3.2 Analisis Regresi Linier

Analisis regresi adalah teknik statistika yang berguna untuk memeriksa dan memodelkan hubungan di antara variabel-variabel. Analisis regresi linier atau regresi garis lurus digunakan untuk:

1. Menentukan hubungan fungsional antara variabel dependen dengan independen.

Hubungan fungsional ini dapat disebut sebagai persamaan garis regresi yang berbentuk linier.

2. Meramalkan atau menduga nilai dari satu variabel dalam hubungannya dengan variabel yang lain yang diketahui melalui persamaan garis regresinya.

Analisis regresi terdiri dari dua bentuk yaitu:

1. Analisis Regresi Linier Sederhana

2. Analisis Regresi Linier Berganda

Analisis Regresi sederhana adalah bentuk regresi dengan model yang bertujuan untuk mempelajari hubungan antara dua variabel, yakni variabel dependen (terikat) dan variabel independen (bebas). Analisis regresi berganda adalah bentuk regresi dengan model yang memiliki hubungan antara satu variabel dependen dengan dua atau lebih variabel independen.

Variabel independen adalah variabel yang nilainya tergantung dengan variabel lainnya, sedangkan variabel dependen adalah variabel yang nilainya tergantung dari variabel yang lainnya.

Analisis regresi dipergunakan untuk mengetahui hubungan antara dua variabel atau lebih, terutama untuk menelusuri pola hubungan yang modelnya belum diketahui dengan baik atau untuk mengetahui bagaimana variasi dari beberapa variabel independen mempengaruhi variabel dependen dalam suatu fenomena yang komplek.

Jika X1, X2, X3,..., Xj adalah variabel-variabel independen dan Y adalah variabel dependen, maka terdapat hubungan fungsional antara X dan Y, di mana variasi dari X akan diiringi pula oleh variasi dari Y. Jika dibuat secara matematis hubungan itu dapat dijabarkan sebagai berikut:

Keterangan: Y = f (X1, X2,..., Xj, e)

Y adalah variabel dependen (tak bebas) X adalah variabel independen (bebas) e adalah variabel residu (disturbace term)

Berkaitan dengan analisis regresi ini, setidaknya ada empat kegiatan yang lazim dilaksanakan yakni:

1. Mengadakan estimasi terhadap parameter berdasarkan data empiris.

2. Menguji berapa besar variasi variabel dependen dapat diterangkan oleh variasi independen.

3. Menguji apakah estimasi parameter tersebut signifikan atau tidak.

4. Melihat apakah nilai dari ukuran skala estimasi parameter cocok dengan teori.

3.2.1 Analisis Regresi Linier Sederhana

Regresi linier sederhana digunakan untuk memperkirakan hubungan antara dua variabel di mana hanya terdapat satu variabel atau peubah bebas X dan satu peubah tak bebas Y.

Dalam bentuk persamaan, model regresi sederhana adalah:

Keterangan: Y = variabel terikat (dependent) X = variabel bebas (independent)

b = koefisien X

Penggunaan regresi linier sederhana didasarkan pada asumsi di antaranya sebagai berikut:

1. Model regresi harus linier dalam parameter.

2. Variabel bebas tidak berkorelasi dengan disturbance term (error) .

3. Nilai disturbance term sebesar 0 atau dengan simbol sebagai berikut: (E (U / X)) = 0

4. Varian untuk masing-masing error term (kesalahan) konstan.

5. Tidak terjadi otokorelasi.

6. Model regresi dispesifikasi secara benar. Tidak terdapat bias spesifikasi dalam model yang digunakan dalam analisis empiris.

7. Jika variabel bebas lebih dari satu, maka antara variabel bebas (explanatory) tidak ada hubungan linier yang nyata.

Koefisien-koefisien regresi a dan b dapat dihitung dengan rumus:

(∑ )(∑ ) (∑ )(∑ ) ∑ (∑ )

(∑ ) (∑ )(∑ ) ∑ (∑ )

3.2.2 Analisis Regresi Linier Berganda

Untuk memperkirakan nilai variabel tak bebas Y, akan lebih baik apabila kita ikut memperhitungkan variabel-variabel bebas lain yang ikut mempengaruhi nilai Y, dengan demikian dimiliki hubungan antara satu variabel tidak bebas Y dengan beberapa variabel lain yang bebas X1, X2, X3,..., Xj. Untuk itulah digunakan regresi linier berganda. Dalam pembahasan mengenai regresi sederhana, symbol yang digunakan untuk variabel bebasnya adalah X. Dalam regresi berganda, persamaan regresinya memiliki lebih dari satu variabel bebas maka perlu menambah tanda bilangan pada setiap variabel tersebut, dalam hal ini X1, X2, X3, ...., Xj.

Secara umum persamaan regresi berganda dapat ditulis sebagai berikut:

̂ Keterangan:

Y = Variabel terikat (dependent variable) Xj = Variabel bebas (independent variable)

= Konstanta regresi

= Koefisien regresi variabel bebas j = 1,2,...,n

Dalam penelitian ini, digunakan empat variabel yang terdiri dari satu variabel terikat Y dan tiga variabel bebas X yaitu X1, X2 dan X3. Maka persamaan regresi bergandanya adalah:

̂

Persamaan di atas dapat dapat diselesaikan dengan empat bentuk yaitu:

∑ ∑ ∑ ∑

∑ ∑ ∑ ∑ ∑ ∑ ∑ ∑ ∑ ∑ ∑ ∑ ∑ ∑ ∑

3.3 Uji Keberartian Regresi

Sebelum persamaan regresi yang diperoleh digunakan untuk membuat kesimpulan terlebih dahulu diperiksa setidak-tidaknya mengenai kelinieran dan keberartiannya.

Pemeriksaan ini ditempuh melalui pengujian hipotesis. Uji keberartian dilakukan untuk meyakinkan diri apakah regresi yang didapat berdasarkan penelitian ada artinya bila dipakai untuk membuat kesimpulan mengenai hubungan sejumlah peubah yang sedang dipelajari.

Untuk itu diperlukan dua macam jumlah kuadrat (JK) yaitu Jumlah Kuadrat untuk regresi yang ditulis JKregdan Jumlah Kuadrat untuk sisa (residu) yang ditulis dengan JK

res. Jika x1 = X1 – ̅ , x2 = X2 – ̅ ,..., xk= Xk – ̅ dan yi = Yi – ̅ maka secara umum jumlah kuadrat-kuadrat tersebut dapat dihitung dari:

∑ ∑ ∑ dengan derajat kebebasan dk = k

∑( )

dengan derajat kebebasan dk = (n – k – 1) untuk sampel berukuran n. Dengan demikian uji keberartian regresi berganda dapat dihitung dengan:

( )

di mana statistik F yang menyebar mengikuti distribusi F dengan derajat kebebasan pembilang v1 = k dan penyebut v2 = n – k – 1. Dalam penelitian ini penulis menggunakan aplikasi softwere SPSS versi.18.

3.4 Kesalahan Standar Estimasi

1. Untuk mengetahui ketepatan estimasi dapat digunakan kesalahan standar estimasi (standart error of estimate). Besarnya kesalahan standar estimasi menunjukkan ketepatan persaman estimasi untuk menjelaskan nilai variabel tidak bebas yang sesungguhnya. Semakin kecil nilai kesalahan standar estimasi, semakin tinggi ketepaten persamaan estimasi yang dihasilkan unuk menjelaskan nilai variabel tidak bebas sesungguhnya. Sebaliknya, semakin besar nilai kesalahan standar estimasi, .semakin rendah ketepatan persaman estimasi yang dihasilkan untuk menjelaskan nilai variabel tidak bebas sessungguhnya. (Algifari, 2000. Analisa Regresi Teori, Kasus dan Solusi, Edisi 2. Yogyakarta : BPFE. Hal. 17)

2. Kesalahan standar estimasi (kekeliruan baku taksiran) dapat ditentukan dengan rumus:

= √

∑( ̂ )

dimana:

= nilai data sebenarnya ̂ = nilai taksiran

3.5 Koefisien Determinasi

Koefisien determinasi yang disimbolkan dengan R2 bertujuan untuk mengetahui seberapa besar kemampuan variabel independen menjelaskan variabel dependen. Nilai R2 dikatakan baik jika berada di atas 0,5 karena nilai R2 berkisar antara 0 dan

Pada umumnya model regresi linier berganda dapat dikatakan layak dipakai untuk penelitian, karena sebagian besar variabel dependen dijelaskan oleh variabel independen yang digunakan dalam model.

Koefisien determinasi dapat dihitung dari:

Harga R2 diperoleh sesuai dengan variansi yang dijelaskan oleh masing-masing variabel yang tinggal dalam regresi. Hal ini mengakibatkan variasi yang dijelaskan penduga hanya disebabkan oleh variabel yang berpengaruh saja. Dalam penelitian ini penulis menggunakan aplikasi softwere SPSS versi.18.

3.6 Koefisien Korelasi

Uji korelasi bertujuan untuk menguji hubungan antara dua variabel yang tidak menunjukkan hubungan fungsional (berhubungan bukan berarti disebabkan). Uji

R =

korelasi tidak membedakan jenis variabel (tidak ada variabel dependen maupun independen). Keeratan hubungan ini dinyatakan dalam bentuk koefisien korelasi. Uji korelasi terdiri dari Pearson, Spearman, dan Kendall. Jika sampel data lebih dari 30 (sampel besar) dan kondisi data normal, sebaiknya menggunakan korelasi Pearson (karena memenuhi asumsi parametrik). Jika jumlah sampel kurang dari 30 (sampel kecil) dan kondisi data tidak normal maka sebaiknya menggunakan korelasi Spearman atau Kendall (karena memenuhi asumsi non-parametrik). Nilai koefisien korelasi merupakan nilai yang digunakan untuk mengukur kekuatan (keeratan) suatu hubungan antara variabel.

Koefisien korelasi biasanya disimbolkan dengan r. Koefisien korelasi dapat dirumuskan sebagai berikut:

∑ (∑ )(∑ )

√{ ∑ (∑ ) }{ ∑ (∑ ) }

Untuk menghitung koefisien korelasi antara variabel tak bebas Y dengan tiga variabel bebas X1, X2 dan X3 yaitu:

1. Koefisien korelasi antara Y dengan X1

∑ (∑ )(∑ )

√{ ∑ (∑ ) } * ∑ (∑ ) +

2. Koefisien korelasi antara Y dengan X2

∑ (∑ )(∑ )

√{ ∑ (∑ ) } * ∑ (∑ ) +

3. Koefisien korelasi antara Y dengan X3

∑ (∑ )(∑ )

√{ ∑ (∑ ) } * ∑ (∑ ) +

BAB 4 ANALISIS DATA

4.1 Data dan Pembahasan

Data yang akan diolah dalam bab ini adalah data yang diambil dari Kantor Bank Indonesia cabang Medan, yaitu data jumlah kredit, suku bunga, pertumbuhan ekonomi, dan jumlah Bank yang ada di Medan. Di mana data yang di mulai dari tahun 2012-2016, sebagai berikut:

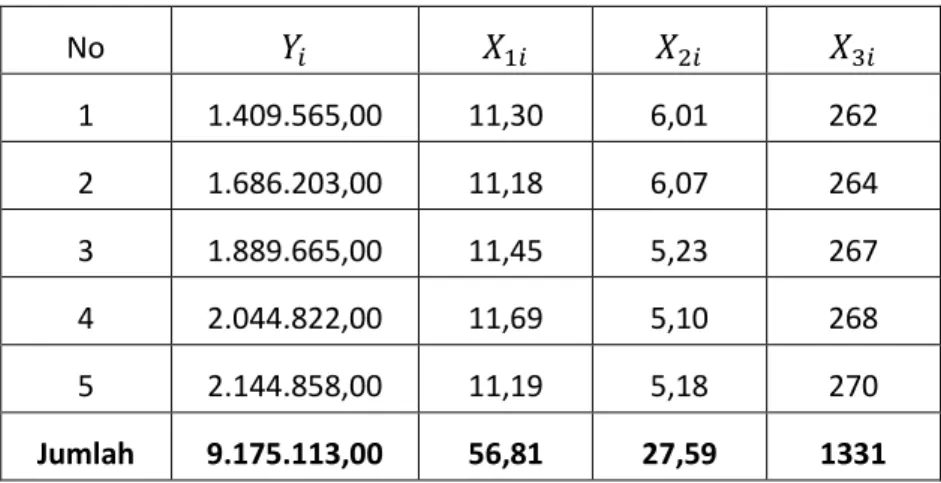

Tabel 4.1 Data Jumlah Kredit (Juta Rupiah), Suku Bunga Bank (Persen), Pertumbuhan Ekonomi, dan Jumlah Bank di Sumatera Utara

No

1 1.409.565,00 11,30 6,01 262

2 1.686.203,00 11,18 6,07 264

3 1.889.665,00 11,45 5,23 267

4 2.044.822,00 11,69 5,10 268

5 2.144.858,00 11,19 5,18 270

Jumlah 9.175.113,00 56,81 27,59 1331

Di mana :

= Jumlah Kredit

= Suku Bunga

= Pertumbuhan Ekonomi

= Jumlah Bank di Sumatera Utara

Setelah data di olah, maka menghasilkan jumlah keseluruhan data tersebut sebagai berikut :

∑

= 56,81∑

= 27,59∑

∑

= 9.175.113Dengan demikian dapat dicari perhitungan jumlah rata-rata dari jumlah kredit, suku bunga, pertumbuhan ekonomi, dan jumlah bank yang ada di Sumatera Utara, serta dapat juga menghitung jumlah kuadrat dan perkaliannya yaitu sebagai berikut :

̅̅̅̅̅ = 11,6

̅̅̅̅ = 5,52

̅̅̅̅ = 226,20

= 1835022,60

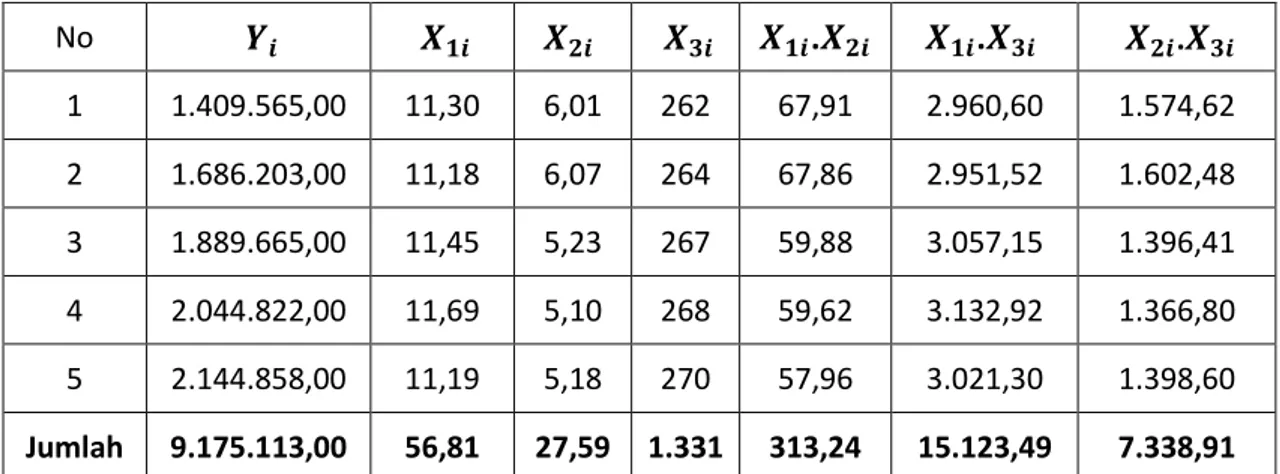

Hasil dari perkalian dan jumlah kuadrat di susun dengan menggunakan tabel 4.2 yaitu sebagai berikut :

Tabel 4.2

No . . .

1 1.409.565,00 11,30 6,01 262 67,91 2.960,60 1.574,62 2 1.686.203,00 11,18 6,07 264 67,86 2.951,52 1.602,48 3 1.889.665,00 11,45 5,23 267 59,88 3.057,15 1.396,41 4 2.044.822,00 11,69 5,10 268 59,62 3.132,92 1.366,80 5 2.144.858,00 11,19 5,18 270 57,96 3.021,30 1.398,60 Jumlah 9.175.113,00 56,81 27,59 1.331 313,24 15.123,49 7.338,91

Lanjutan Tabel 4.2

.

15.928.084,50 8.471.485,65 369.306.030,00 127,69 36,12 68.644,00 1.986.873.489.225,00 18.851.749,54 10.235.252,21 445.157.592,00 124,99 36,84 69.696,00 2.843.280.557.209,00 21.636.664,25 9.882.947,95 504.540.555,00 131,10 27,35 71.289,00 3.570.833.812.225,00 23.903.969,18 10.428.592,20 548.012.296,00 136,66 26,01 71.824,00 4.181.297.011.684,00 24.000.961,02 11.110.364,44 579.111.660,00 125,22 26,83 72.900,00 4.600.415.840.164,00 104.321.428,49 50.128.642,45 2.446.128.133,00 645,66 153,16 354.353,00 17.182.700.710.507,00

Jumlah keseluruhan dari tabel di atas sebagai berikut :

N = 5 ∑ = 9.175.113

∑ = 56,81 ∑ = 104.321.428,49

∑ = 27,59 ∑ = 50.128.642,45

∑ = 1331 ∑ = 2.446.128.133

∑ = 313,24 ∑ = 645,66

∑ = 15.123,49 ∑ = 153,16

∑ = 7.338,91 ∑ = 354,35

Dari Persamaan:

∑ = ∑ ∑ ∑

∑ ∑ = ∑ ∑ ∑ ∑

∑ ∑ = ∑ ∑ ∑ ∑

∑ ∑ = ∑ ∑ ∑ ∑

Dapat disubtitusikan ke dalam nilai-nilai yang bersesuaian sehingga diperoleh:

9.175.113 =

104.321.428,49 = 50.128.642,45 = 2.446.128.133 =

Setelah persamaan di atas diselesaikan, maka koefisien-koefisien regresi linier berganda sebagi berikut:

- 4,127E7 401.559,32 385.207,66 136.812,32

Dengan demikian, persamaan regresi linier ganda Y atas , , dan adalah:

̂ - 4,127E7 + 401.559,32 +385.207,66

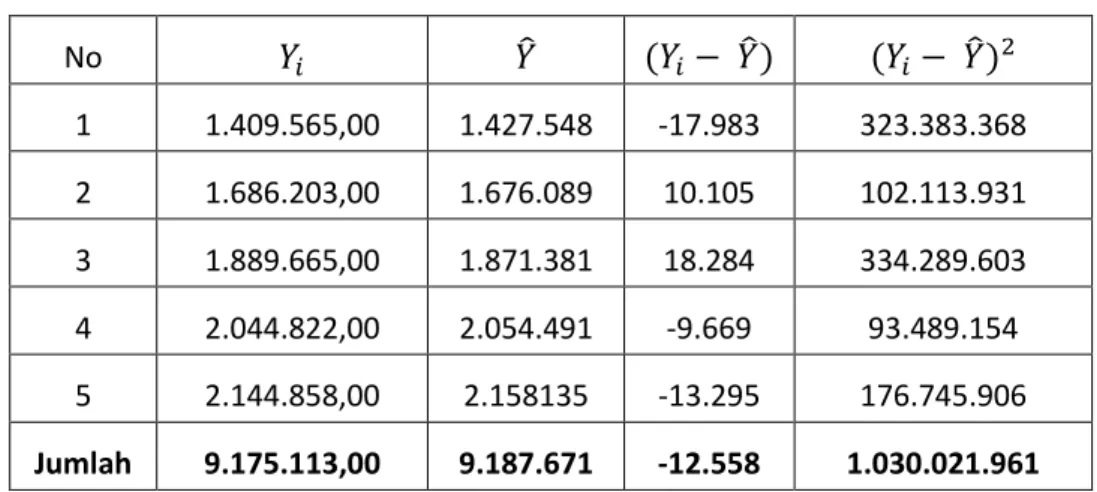

Sedangkan untuk menghitung kekeliruan baku taksiran diperlukan harga-harga ̂ yang diperoleh dari persamaan regresi di atas yang diketahui dapat dilihat pada tabel 4.3 berikut:

Tabel 4.3 Harga Penyimpanan ̂

No ̂ ( ̂) ( ̂)

1 1.409.565,00 1.427.548 -17.983 323.383.368 2 1.686.203,00 1.676.089 10.105 102.113.931 3 1.889.665,00 1.871.381 18.284 334.289.603 4 2.044.822,00 2.054.491 -9.669 93.489.154 5 2.144.858,00 2.158135 -13.295 176.745.906 Jumlah 9.175.113,00 9.187.671 -12.558 1.030.021.961

Sehingga kesalahan bakunya dapat dihitung dengan rumus:

∑( ̂)

Dengan:

∑( ̂) = 1.030.021.961

= 5

= 3

Diperoleh:

1.030.021.961

Dengan penyimpangan nilai yang didapat berarti bahwa rata-rata angka permintaan kredit yang sebenarnya akan menyimpang dari rata-rata angka permintaan kredit yang diperkirakan sebesar 1.030.021.961

4.2 Pengujian Regresi Linier Ganda Perumusan Hipotesis:

( tidak mempengaruhi )

paling tidak ada satu koefisien ≠ 0, dimana k adalah banyaknya variable bebas, Dengan: ditolak bila

diterima bila

Dalam pengujian model regresi yang telah ada, maka dapat diambil nilai-nilai

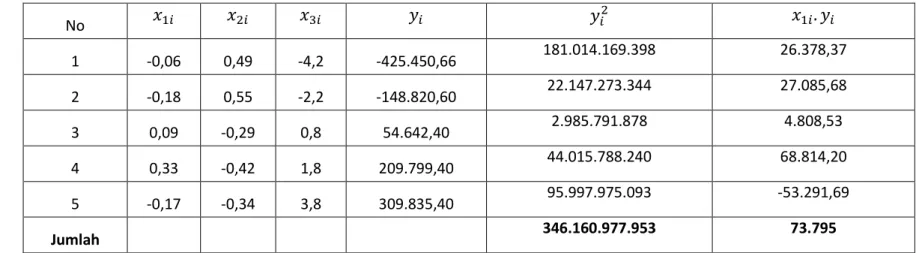

̅ ̅ , ̅ dan ̅, dan nilai-nilainya akan disajikan dalam tabel 4.4 berikut

Tabel 4.4 Harga-harga yang Diperlukan untuk Uji Regresi Linier

Lanjutan Tabel 4.4

No

1 -0,06 0,49 -4,2 -425.450,66 181.014.169.398 26.378,37

2 -0,18 0,55 -2,2 -148.820,60 22.147.273.344 27.085,68

3 0,09 -0,29 0,8 54.642,40 2.985.791.878 4.808,53

4 0,33 -0,42 1,8 209.799,40 44.015.788.240 68.814,20

5 -0,17 -0,34 3,8 309.835,40 95.997.975.093 -53.291,69

Jumlah 346.160.977.953 73.795

-209.325,14 1.786.921,92 0,00 0,24 17,64

-82.148,41 327.403,12 0,03 0,30 4,84

-15.735,01 43.713,92 0,01 0,08 0,64

-87.696,14 377.638,92 0,11 0,17 3,24

-104.724,37 1.177.374,52 0,03 0,11 14,44

Dari tabel 4.4 dapat dicari : = ∑ + ∑

= (401.559,32*73795) + (385.207,67*(-499.631) + (136.812,26*3.713.052)

= 345.162.514.515

Untuk dapat dilihat dari tabel 4.3 yaitu

∑( ̂) = 1.030.021.961

Maka nilai dapat dicari dengan rumus :

( )

111,700

Dari tabel distribusi F dengan dk pembilang=3, dk penyebut=1,dan α=0,05 diperoleh . Karena lebih besar daripada maka diterima. Hal ini berarti bahwa persamaan regresi linier berganda atas , dan bersifat tidak nyata.

4.3 Perhitungan Korelasi Linier Ganda

Melalui tabel 4.4 dapat dilihat bahwa ∑ sedangkan yang dihitung adalah 345.162.514.515. Maka dengan rumus koefisien determinasi (R2) diperoleh:

∑

0,997

Dan untuk koefisien korelasi ganda :

√

= √ = 0,999

Dari perhitungan diatas diperoleh koefisien determinasinya sebesar 0,999 yang menunjukkan bahwa antara variabel X dan Y sangat berhubungan secara positif dengan tingkat tinggi. Nilai koefisien determinan sebesaar 0,999 digunakan untuk mengetahui persentase pustaka pengaruh variabel independent terhadap perubahan variabel dependent. Yang artinya suku bunnga, pertumbuhan ekonomi, dan jumlah Bank sangat berpengaruh terhadap jumlah kredit yaitu sebesar 0,999 atau dalam persen adalah 99,9%.

4.4 Perhitungan Korelasi Antara variabel Y dengan Xi

1. Koefisien korelasi antara permintaan kredit (Y) dengan suku bunga ( )

∑ (∑ )(∑ )

√( ∑ (∑ ) ) ( ∑ (∑ ) )

( ) ( )( )

√( ( ) ( ) ) ( ( ) ( ) )

2. Koefisien korelasi antara permintaan kredit (Y) dengan pertumbuhan ekonomi ( )

∑ (∑ )(∑ )

√( ∑ (∑ ) ) ( ∑ (∑ ) )

( ) ( )( )

√ ( ) ( ) ) ( ( ) ( ) )

3. Koefisien korelasi antara permintaan kredit (Y) dengan jumlah bank ( )

∑ (∑ )(∑ )

√( ∑ (∑ ) ) ( ∑ (∑ ) )

( ) ( )( )

√ ( ) ( ) ) ( ( ) ( ) )

Dari ketiga nilai korelasi di atas bahwa nilai korelasi antara jumlah kredit dengan suku bunga sebesar 0,294, kredit dengan perumbuhan ekonomi sebesar -0,086 dan kredit dengan jumlah Bank sebesar 0,988. Sehingga nilai yang terbesar adalah korelasi antara kredit dengan jumlah Bank yaitu sebesar 0,988 yang berarti bahwa jumlah bank memberikan pengaruh yang lebih besar terhadap jumlah kredit daripada suku bunga dan pertumbuhan ekonomi.

4.5 Pengujian Koefisien Regresi Linier Berganda Formula Hipotesisnya adalah :

: = 0 (koefisien tidak signifikan terhadap Y) : ≠ 0 ( koefisien signifikan terhadap Y)

Ditolak jika > , dan diterima jika < . Dari perhitungan sebelumnya didapat harga-harga

1.030.021.961 0,18 0,92 40,8

Dengan :

√

(∑ )( )

Maka:

√

(∑ )( )

√ ( )( ( ) )

1.373.947,51

√

(∑ )( )

√ ( )( ( ) )

611.336,72

√

(∑ )( )

√ ( )( ( ) )

91.734,47

Dapat dihitung sebagai berikut :

0,63

1,49

Dengan demikian dapat disimpulkan bahwa :

Dari tabel distribusi t dengan dk= 3 dan α= 0,05 diperoleh ttabel sebesar 2,35 dan dari hasil perhitungan di atas diperoleh t1,t2, t3 lebih kecil dari maka ketiga variabel bebas diatas tidak mempengaruhi jumlah kredit.

BAB 5

IMPLEMENTASI SISTEM

5.1 Pengertian Implementasi Sistem

Implementasi sistem adalah prosedur yang dilakukan untuk menyelesaikan desain sistem yang ada dalam desain yang telah disetujui, menginstal dan memulai sistem baru atau sistem yang diperbaiki. Tahapan implementasi sistem adalah tahapan penerapan hasil desain tertulis kedalam programming. Dalam pengolahan data pada Tugas Akhir ini penulis menggunakan perangkat lunak (softwere) sebagai implementasi sistem yaitu PASW Statistics 18 for windows dalam masalah memperoleh perhitungan.

5.2 SPSS dalam Stastistika

SPSS (Statistical Package for the Social Sciences) merupakan salah satu paket program komputer yang digunakan dalam mengolah data statistik. SPSS merupakan software yang paling populer, dan banyak digunakan sebagai alat bantu dalam berbagai riset. SPSS pertama kali diperkenalkan oleh tiga mahasiswa Standford University pada tahun 1968. SPSS sebelumnya dirancang untuk pengolahan data statistik pada ilmu-ilmu sosial, sehingga SPSS merupakan singkatan dari Statistical Package for the Social Sciences. Namun, dalam perkembangan selanjutnya penggunaan SPSS diperluas untuk berbagai jenis user, sehingga SPSS yang sebelumnya disingkat dari Statistical Package for the Social

Sciences berubah menjadi Statistical Product and Service Solutions. Penggunaan SPSS dimaksudkan untuk melakukan analisis dengan praktis, cepat dan akurat.

5.3 Cara Kerja SPSS

Cara kerja komputer dan SPSS pada prinsipnya adalah sama, yaitu meliputi 3 bagian yaitu :

1. Input

Pada komputer, input berupa data yang akan diolah dengan komputer.

Proses inputting dapat melalui keyboard, mouse, touch screen, atau hardisk. Pada statistik, input berupa data yang telah dikumpulkan, diedit, dan ditabulasi dan kemudian dianalisis. Pada SPSS input berupa data yang telah ditabulasi pada data editor bagian vew data, sedangkan proses coading dan pendefinisian variabel pada view variabel.

2. Proses

Pada komputer proses berupa eksekusi program komputer menjalankan perintah-perintah sesuai dengan apa yang telah diprogramkan. Pada statistik proses berupa analisis perhitungan, baik secara deskriptif maupun inferensi, baik statistik parametrik maupun statistik nonparametrik. Pada SPSS proses berupa eksekusi program SPSS untuk menganalisis input yang ada di data editor sesuai dengan perintah dari operator.

3. Output

Pada komputer, output berupa hasil pengolahan yang telah diproses dengan program komputer yang sesuai. Bentuk output komputer bias dalam bentuk cetakan, tampilan, gambar, damn suara. Pada statistik output berupa hasil analisis, baik dalam bentuk penyajian data maupun dalam bentuk grafik atau tabel serta kesimpulan yang diperoleh dari hasil analisis. Pada SPSS, bentuk output disajikan dalam bentuk output navigator.

5.4 Langkah-Langkah Pengolahan Data dengan SPSS

Adapun langkah-langkah pengolahan data dengan menggunakan program SPSS, yaitu :

1. Aktifkan program SPSS pada window dengan perintah:

Start lalu all program dan pilih PASW Statistics for window tekan PASW Statistics 18 for window

Gambar 5.1 Tampilan Saat Memulai Membuka PASW Statistics 18

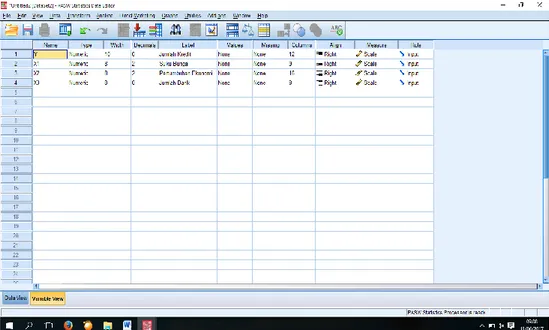

2. Cara Memasukan Data

Langkah-langkah dalam pengentrian data dengan menggunakan SPSS yaitu: buka lembar kerja baru dari menu file, pilih new, lalu klik data.

Pada pemasukan data view isilah kolom dengan ketentuan data yang akan diolah. Cara mengentri datanya adalah sebagai berikut:

1. Input Variabel Y (Jumlah kredit) a. Name

Letakan pointer pada kolom name, double klik pada kolom tersebut dan ketik Y

b. Type

Karena Y berupa angka, maka klik kotak kecil pada kanan sel tersebut, yaitu pilih numeric.

c. Width

Untuk keseragaman pada SPSS, ketik 10 d. Decimals

Berhubung datanya tidak berkoma, maka ketik 0 e. Label

Label adalah keterangan untuk nama variabel yang bersangkutan. Maka untuk Y ketik Jumlah Kredit

2. Input variabel (Suku Bunga) a. Name

Letakan pointer pada kolom name, double klik pada kolom tersebut dan ketik

b. Type

Karena berupa angka, maka klik kotak kecil pada kanan sel tersebut, yaitu pilih numeric.

c. Width

Untuk keseragaman pada SPSS, ketik 8 d. Decimals

Berhubung datanya berkoma, maka ketik 2 e. Label

Label adalah keterangan untuk nama variabel yang bersangkutan. Maka untuk ketik suku bunga

3. Input variabel ( Pertumbuhan ekonomi) a. Name

Letakan pointer pada kolom name, double klik pada kolom tersebut dan ketik

b. Type

Karena berupa angka, maka klik kotak kecil pada kanan sel tersebut, yaitu pilih numerik.

c. Width

d. Decimals

Berhubung datanya berkoma, maka ketik 2 e. Label

Label adalah keterangan untuk nama variabel yang bersangkutan. Maka untuk ketik pertumbuhan ekonomi

4. Input variabel ( Jumlah bank) a. Name

Letakan pointer pada kolom name, double klik pada kolom tersebut dan ketik

b. Type

Karena berupa angka, maka klik kotak kecil pada kanan sel tersebut, yaitu pilih numeric.

c. Width

Untuk keseragaman pada SPSS, ketik 10 d. Decimals

Berhubung datanya tidak berkoma, maka ketik 0 e. Label

Label adalah keterangan untuk nama variabel yang bersangkutan. Maka untuk ketik Jumlah Penduduk.

Untuk variabel view dapat dilihat pada gambar berikut ini.

Gambar 5.2 Tampilan Pada Pengentrian Data di Variabel View

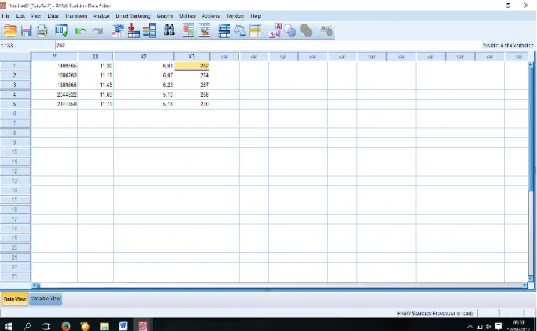

Setelah proses variabel view telah selesai, klik pada bagian data view dan isikan pada kolom sesuai dengan variabelnya. Tampilannya adalah sebagai berikut :

Gambar 5.3 Tampilan saat di Data View

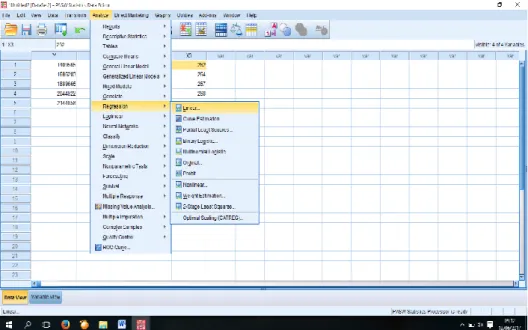

3. Analisis regresi dengan SPSS

Langkah-langkah untuk mencari analisis regresi linier berganda dengan menggunakan SPSS adalah sebagai berikut:

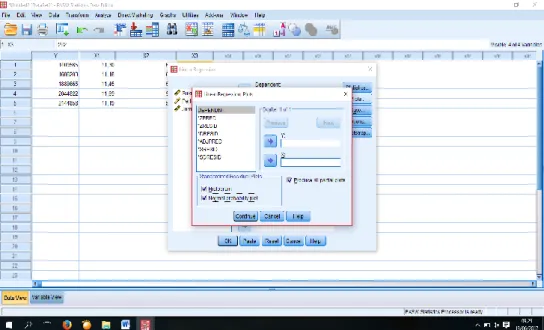

1. Buka data view, pilih analyze, regression, linier maka akan muncul gambar sebagai berikut :

Gambar 5.4 Tampilan saat Membuka Persamaan Regresi 2. Langkah selanjutnya adalah masukan Y ke kolom dependent, dan variabel ke kolom independent. Maka tampilannya adalah sebagai berikut:

Gambar 5.5 Tampilan Untuk menentukan Nilai Linier Regression

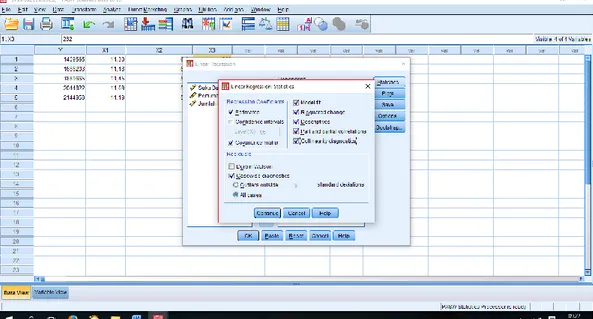

3. Langkah selanjutnya pada kolom statistic dengan mengklik tab statistic dan member tanda ceklist pada kotak estimate, model fit, descriptivees, part and partial correlations, kemudian pada residuals berikan ceklist pada casewise diagnostics serta all cases, kemudian klik continue sehingga akan tampil seperti berikut:

Gambar 5.6 Tampilan Pada Pengentrian Linier Regression Statistics

4. Langkah selanjutnya klik plot dan berikan tanda ceklist pada pilihan histogram, normal probability plot dan produce all partial plot, lalu klik tombol continue. Akan tampil seperti dibawah ini:

Gambar 5.7 Tampilan Pada Pengentrian Linier Regression Plot

5. Selanjutnya adalah tekan OK untuk mengakhiri pengisian prosedur analisis.

BAB 6

KESIMPULAN DAN SARAN

6.1 Kesimpulan

Adapun kesimpulan yang penulis ambil dari Tugas Akhir ini adalah sebagai berikut :

1. Dalam artian luas kredit diartikan sebagai kepercayaan.Begitu pula dalam bahasa latin kredit berarti “credere” artinya percaya. Maksud dari percaya bagi si pemberi kredit adalah ia percaya kepada si penerima kredit bahwa kredit yang disalurkannya pasti akan dikembalikan sesuai perjanjian.

Sedangkan bagi si penerima kredit merupakan penerimaan kepercayaan sehingga mempunyai kewajiban untuk membayar sesuai jangka waktu.

2. Menurut Undang – Undang Perbankan Nomor 10 Tahun 1998 kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan dan kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjammelunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

3. Menurut Undang – Undang RI Nomor 10 Tahun 1998 tanggal 10 November 1998 tentang Perbankan, yang dimaksud dengan Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk – bentuk lainnya dalam meningkatkan taraf hidup rakyat