7 2.1 Landasan Teori

2.1.1 Pengertian Pajak

Pengertian pajak menurut beberapa ahli dalam Sari (2013:33) adalah sebagai berikut:

Prof. Dr. P. J. A. Adriani

“Pajak adalah iuran masyarakat kepada Negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan umum (undang-undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung tugas Negara untuk menyelenggarakan pemerintahan.”

Prof. Dr. H. Rochmat Soemitro, S.H

“Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontra prestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.”

Definisi tersebut kemudian dikoreksinya yang berbunyi sebagai berikut:

“Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas Negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment.”

Sommeerfeld Ray M., Anderson Herschel M., dan Brock Horace R.

“Pajak adalah suatu pengalihan sumber dari sektor swasta ke sektor pemerintah, bukan akibat pelanggaran hukum, namun wajib dilaksanakan, berdasarkan ketentuan yang ditetapkan lebih dahulu, tanpa mendapat

imbalan yang langsung dan proporsional, agar pemerintah dapat melaksanakan tugas-tugasnya untuk menjalankan pemerintahan.”

Prof. Dr. Djajadiningrat

“Pajak adalah suatu kewajiban untuk menyerahkan sebagian kekayaan Negara karena suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu. Pungutan tersebut bukan sebagai hukuman, tetapi menurut peraturan-peraturan yang ditetapkan pemerintah serta dapat dipaksakan. Untuk itu, tidak ada jasa balik dari Negara secara langsung, misalnya untuk memelihara kesejahteraan umum.”

Dr. Soeparman Soemohamijaya

“Pajak adalah iuran Wajib Pajak berupa uang atau barang yang dipungut oleh penguasa berdasarkan norma-norma hukum guna menutupi biaya produksi barang-barang dan jasa kolektif dalam mencapai kesejahteraan umum.”

Sedangkan pengertian pajak menurut Undang-undang No. 28 Tahun 2007 Pasal 1 Tentang Ketentuan Umum dan Tatacara Perpajakan adalah:

“Pajak adalah kontribusi Wajib Pajak kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang- undang, dengan tidak mendapat timbal balik secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.”

Dari berbagai definisi-definisi diatas dapat disimpulkan bahwa terdapat ciri- ciri yang melekat pada pengertian pajak. Ciri-ciri tersebut menurut Sari (2013:37) adalah sebagai berikut:

1. Adanya iuran masyarakat terhadap Negara yang berarti bahwa pajak hanya boleh dipungut oleh Negara (pemerintah pusat dan daerah).

2. Pajak dipungut berdasarkan undang-undang.

Asas ini sesuai dengan perubahan ketiga UUD 1945 Pasal 23A yang menyatakan “pajak dan pungutan lain yang bersifat memaksa untuk keperluan Negara diatur dalam undang-undang.”

3. Pemungutan pajak dapat dipaksakan.

Pajak dapat dipaksakan apabila Wajib Pajak tidak memenuhi kewajiban perpajakan dan dapat dikenakan sanksi sesuai peraturan perundang-undangan.

4. Tidak mendapatkan jasa timbal balik (kontraprestasi perseorangan) yang dapat ditunjukkan secara langsung.

5. Pemungutan pajak diperuntukkan bagi keperluan pembiayaan umum pemerintah dalam rangka menjalankan fungsi pemerintahan, baik rutin maupun pembangunan.

6. Pajak dipungut karena adanya suatu keadaan, kejadian atau perbuatan yang memberikan kedudukan tertentu pada seseorang.

Sedangkan menurut Resmi (2008:2), ciri-ciri yang melekat pada definisi pajak tersebut adalah:

1. Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya.

2. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

3. Pajak dapat dipungut oleh Negara baik pemerintah pusat maupun pemerintah daerah.

4. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang bila dari pemasukannya masih terdapat surplus, digunakan untuk membiayai public investment.

2.1.2 Fungsi Pajak

Berdasarkan pengertian pajak yang telah dijelaskan oleh beberapa ahli diatas, dapat dilihat bahwa pajak memiliki beberapa fungsi. Menurut Resmi (2008:3) terdapat dua fungsi pajak yaitu:

1. Fungsi Budgetair (Sumber Keuangan Negara)

Pajak mempunyai fungsi budgetair, artinya pajak merupakan salah satu sumber penerimaan pemerintah untuk membiayai pengeluaran baik rutin maupun pembangunan. Sebagai sumber keuangan Negara, pemerintah berupaya memasukkan uang sebanyak-banyaknya untuk kas Negara. Upaya tersebut ditempuh dengan cara ekstensifikasi maupun intensifikasi pemungutan pajak melalui penyempurnaan peraturan berbagai jenis pajak seperti Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPn BM), Pajak Bumi dan Bangunan (PBB), dan lain-lain.

2. Fungsi Regulerend (Pengatur)

Pajak mempunyai fungsi pengatur, artinya pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang

sosial dan ekonomi, serta mencapai tujuan-tujuan tertentu di luar bidang keuangan.

2.1.3 Syarat Pemungutan Pajak

Menurut Mardiasmo (2011:2), agar pemungutan pajak tidak menimbulkan hambatan atau perlawanan, maka pemungutan pajak harus memenuhi syarat sebagai berikut:

1. Pemungutan pajak harus adil (Syarat Keadilan)

Dengan mengatur hak dan kewajiban para Wajib Pajak, pajak diberlakukan bagi setiap warga Negara yang memenuhi syarat sebagai Wajib Pajak, serta sanksi atas pelanggaran pajak diberlakukan secara umum sesuai dengan berat ringannya pelanggaran.

2. Pemungutan pajak harus berdasarkan undang-undang (Syarat yuridis) Pemungutan pajak yang dilakukan oleh Negara yang berdasarkan undang-undang tersebut harus dijamin kelancarannya, jaminan hukum bagi para Wajib Pajak untuk tidak diperlakukan secara umum dan jaminan hukum akan terjaganya kerahasiaan bagi para Wajib Pajak.

3. Tidak menganggu perekonomian (Syarat Ekonomis)

Pemungutan pajak jangan sampai merugikan kepentingan masyarakat dan menghambat lajunya usaha masyarakat pemasok pajak, terutama masyarakat kecil dan menengah. Pemungutan pajak harus diusahakan

sedemikian rupa agar tidak mengganggu kondisi perekonomian, baik kegiatan produksi, perdagangan, maupun jasa.

4. Pemungutan pajak harus efisien (Syarat Finansil)

Biaya-biaya yang dikeluarkan dalam rangka pemungutan pajak harus diperhitungkan, jangan sampai pajak yang diterima lebih rendah daripada biaya pengurusan pajak tersebut. Oleh karena itu, sistem pemungutan pajak harus sederhana dan mudah untuk dilaksanakan.

Dengan demikian, Wajib Pajak tidak akan mengalami kesulitan dalam pembayaran pajak baik dari segi penghitungan maupun dari segi waktu.

5. Sistem pemungutan pajak harus sederhana

Sistem yang sederhana akan memudahkan Wajib Pajak dalam menghitung beban pajak yang harus dibiayai sehingga akan memberikan dapat positif bagi para Wajib Pajak untuk meningkatkan kesadaran dalam pembayaran pajak. Sebaliknya jika sistem pemungutan pajak rumit, orang akan semakin enggan membayar pajak.

2.1.4 Tata Cara Pemungutan Pajak

Menurut Mardiasmo (2011), terdapat 3 tata cara pemungutan pajak yaitu:

1. Stelsel Pajak

Pemungutan pajak dapat dilakukan berdasarkan 3 stelsel, yaitu:

a. Stelsel Nyata (Riel Stelsel)

Pengenaan pajak didasarkan pada objek (penghasilan yang nyata), sehingga pemungutannya baru dapat dilakukan pada akhir tahun pajak, yakni setelah penghasilan yang sesungguhnya diketahui. Stelsel nyata mempunyai kelebihan/kebaikan dan kekurangan. Kebaikan stelsel ini adalah pajak yang dikenakan lebih realistis. Sedangkan kekurangannya adalah pajak baru dapat dikenakan pada akhir periode (setelah penghasilan riil diketahui).

b. Stelsel Anggapan (Fictieve Stelsel)

Pengenaan pajak didasarkan pada suatu anggapan yang diatur oleh undang-undang. Misalnya, penghasilan suatu tahun dianggap sama dengan tahun sebelumnya, sehingga pada awal tahun pajak sudah dapat ditetapkan besarnya pajak yang terutang untuk tahun pajak berjalan. Kebaikan stelsel ini adalah pajak dapat dibayar selama tahun berjalan, tanpa harus menunggu pada akhir tahun. Sedangkan kelemahannya dalah pajak yang dibayar tidak berdasarkan pada keadaan yang sesungguhnya.

b. Stelsel Campuran

Stelsel ini merupakan kombinasi antara stelsel nyata dan stelsel anggapan pada awal tahun. Besarnya pajak dihitung berdasarkan suatu anggapan, kemudian pada akhir tahun besarnya pajak disesuaikan dengan keadaan yang sebenarnya. Bila besarnya

pajak menurut kenyataan lebih besar dari pada pajak menurut anggapan, maka Wajib Pajak harus menambah. Sebaliknya, jika lebih kecil kelebihannya dapat diminta kembali.

2. Asas Pemungutan Pajak

a. Asas Domisili (Asas Tempat Tinggal)

Negara berhak mengenakan pajak atas seluruh penghasilan Wajib Pajak yang bertempat tinngal diwilayahnya, baik penghasilan yang berasal dari dalam maupun dari luar negeri.

Asas ini berlaku untuk Wajib Pajak dalam negeri.

b. Asas Sumber

Negara berhak mengenakan pajak atas penghasilan yang bersumber diwilayahnya tanpa memperhatikan tenpat tinggal Wajib Pajak.

c. Asas Kebangsaan

Pengenaan pajak dihubungkan dengan kebangsaan suatu Negara.

3. Sistem Pemungutan Pajak

a. Official Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak. Ciri-cirinya:

1. Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus.

2. Wajib Pajak bersifat pasif.

3. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

b. Self Assessment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang. Ciri-cirinya:

1. Wewenang untuk menentukan besarnya pajak terutang ada pada Wajib Pajak sendiri.

2. Wajib Pajak aktif, mulai dari menghitung, menyetor, dan melaporkan sendiri pajak yang terutang.

3. Fiskus tidak ikut campur dan hanya mengawasi.

c. With Holding System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

2.1.5 Hambatan Pemungutan Pajak

Dalam Sari (2013:50), perlawanan terhadap pajak yang dilakukan Wajib Pajak merupakan hambatan dalam pemungutan pajak, baik yang disebabkan oleh kondisi Negara dan masyarakat, maupun oleh usaha-usaha Wajib Pajak yang

(disadari atau tidak) mempersulit pemasukan pajak sebagai sumber penerimaan Negara. Perlawanan terhadap pajak dapat dibedakan menjadi dua, yaitu:

1. Perlawanan pasif

Perlawanan pasif berupa hambatan-hambatan yang mempersulit pemungutan pajak yang mempunyai hubungan erat dengan struktur ekonomi suatu Negara, perkembangan intelektual dan moral penduduk, serta sistem dan cara pemungutan pajak itu sendiri.

Masyarakat enggan (pasif) untuk membayar pajak, yang dapat disebabkan antara lain:

a. Perkembangan intelektual dan moral masyarakat

b. Sistem perpajakan yang (mungkin) sulit dipahami masyarakat c. Sistem kontrol tidak dapat dilakukan atau dilaksanakan dengan

baik 2. Perlawanan aktif

Perlawanan aktif meliputi semua usaha dan perbuatan yang secara langsung ditujukan kepada fiskus dengan tujuan untuk menghindari pajak. Bentuknya antara lain:

a. Tax avoidance, upaya penghindaran pajak yang dilakukan secara legal dan aman bagi Wajib Pajak karena tidak bertentangan dengan ketentuan perpajakan, dimana metode dan teknik yang digunakan cenderung memanfaatkan kelemahan-kelemahan (grey area) yang terdapat dalam undang-undang dan peraturan

perpajakan itu sendiri, untuk memperkecil jumlah pajak yang terhutang. Penghindaran pajak dilakukan dengan tiga cara, yaitu:

1. Menahan diri 2. Pindah lokasi

3. Penghindaran pajak secara yuridis

b. Tax evasion (pengelakan pajak), upaya Wajib Pajak menghindari pajak terhutang secara ilegal dengan cara menyembunyikan keadaan yang sebenarnya. Cara ini tidak aman bagi Wajib Pajak, karena metode dan teknik yang digunakan tidak berada dalam koridor undang-undang dan peraturan perpajakan.

c. Tax saving, upaya Wajib Pajak mengelak utang pajaknya dengan jalan menahan diri untuk tidak membeli produk-produk yang ada pajak pertambahan nilainya, atau dengan sengaja mengurangi jam kerja atau pekerjaan yang dapat dilakukannya sehingga penghasilannya menjadi lebih kecil dengan demikian terhindar dari pengenaan pajak penghasilan yang besar.

d. Pelimpahan Pajak

H. J. Hofstra, ahli hukum pajak dari Belanda, menambahkan bahwa salah satu bentuk perlawanan aktif pajak yaitu pelimpahan pajak. Hal ini biasa dilakukan oleh Wajib Pajak dengan melimpahkan kewajiban pajak langsungnya ke pihak lain atau pihak ketiga. Hal ini adalah pelanggaran undang-undang

karena pajak langsung dikenakan kepada Wajib Pajak untuk Wajib Pajak itu sendiri tidak boleh dilimpahkan kepada orang lain.

2.1.6 Penagihan Pajak

2.1.6.1 Pengertian Penagihan Pajak

Berdasarkan Undang-undang No. 19 Tahun 2000 Pasal 1 Ayat (9) Tentang Penagihan Pajak dengan Surat Paksa, yang dimasud dengan penagihan pajak adalah sebagai berikut:

“Penagihan Pajak adalah serangkaian tindakan agar Penanggung Pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan Surat Paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita.”

Tujuan utama dari setiap tahap dalam penagihan pajak adalah untuk mencairkan utang pajak. Artinya, penagihan pajak berkaitan dengan kewajiban membayar dari Wajib Pajak.

2.1.6.2 Tinjauan Umum Mengenai Penagihan Pajak

1. Penanggung Pajak adalah orang pribadi atau badan yang bertanggungjawab atas pembayaran pajak, termasuk wakil yang menjalankan hak dan memenuhi kewajiban Wajib Pajak menurut ketentuan peraturan perundang-undangan perpajakan.

2. Jurusita Pajak adalah pelaksana tindakan penagihan pajak yang meliputi pajak yang meliputi penagihan seketika dan sekaligus, pemberitahuan Surat Paksa, penyitaan, dan penyanderaan.

3. Pejabat adalah pejabat yang berwenang mengangkat dan memberhentikan Jurusita Pajak, menerbitkan Surat Perintah Penagihan Seketika dan Sekaligus, Surat Paksa, Surat Perintah Melaksanakan Penyitaan, Surat Pencabutan Sita, Pengumuman Lelang, Surat Penentuan Harga Limit, Pembatalan Lelang, Surat Perintah Penyanderaan, dan surat lain yang diperlukan untuk penagihan pajak sehubungan dengan Penanggung Pajak tidak melunasi sebagian atau seluruh utang pajak menurut undang-undang dan peraturan daerah.

4. Biaya Penagihan Pajak adalah biaya pelaksanaan Surat Paksa, Surat Perintah Melaksanakan Penyitaan, Pengumuman Lelang, Pembatalan Lelang, Jasa Penilai dan biaya lainnya sehubungan dengan penagihan pajak.

5. Surat Perintah Melaksanakan Penyitaan adalah surat perintah yang diterbitkan oleh Pejabat untuk melaksanakan penyitaan.

6. Objek Sita adalah barang Penanggung Pajak yang dapat dijadikan jaminan utang pajak.

7. Barang adalah tiap benda atau hak yang dapat dijadikan objek sita.

8. Hari adalah hari kalender.

9. Pengadilan Negeri adalah Pengadilan Negeri yang daerah hukumnya meliputi tempat tindakan penagihan pajak dilaksanakan.

10. Kantor Lelang adalah kantor yang berwenang melaksanakan penjualan secara lelang.

11. Risalah Lelang adalah Berita Acara Pelaksanaan Lelang yang dibuat oleh Pejabat Lelang atau kuasanya dalam bentuk yang ditentukan oleh ketentuan peraturan perundang-undangan lelang.

12. Gugatan atau Sanggahan adalah upaya hukum terhadap pelaksanaan tagihan pajak atau kepemilikan barang sebagaimana diatur dalam peraturan perundang-undangan yang bersangkutan.

13. Kepala Daerah adalah Gubernur, Bupati, atau Walikota.

14. Pemerintah Daerah adalah pemerintah daerah yang wilayah hukumnya meliputi tempat tindakan penagihan pajak dilaksanakan.

2.1.6.3 Pejabat dan Jurusita Pajak 2.1.6.3.1 Pejabat

Menteri Keuangan (untuk pajak pusat) atau Kepala Daerah (untuk pajak daerah) berwenang menunjuk Pejabat untuk penagihan pajak yang berwenang untuk:

1. Mengangkat dan memberhentikan Jurusita Pajak;

2. Menerbitkan:

a. Surat Teguran, Surat Peringatan atau surat lain yang sejenis;

b. Surat Perintah Penagihan Seketika dan Sekaligus;

c. Surat Paksa;

d. Surat Perintah Melaksanakan Penyitaan;

e. Surat Perintah Penyanderaan;

f. Surat Pencabutan Sita;

g. Pengumuman Lelang;

h. Surat Penentuan Harga Limit;

i. Pembatalan Lelang; dan

j. Surat lain yang diperlukan untuk pelaksanaan penagihan pajak.

2.1.6.3.2 Jurusita Pajak

Syarat-syarat yang harus dipenuhi untuk diangkat menjadi Jurusita Pajak adalah:

a. Tugas Jurusita Pajak:

1. Melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus;

2. Memberitahukan Surat Paksa;

3. Melaksanakan penyitaan atas barang Penanggung Pajak berdasarkan Surat Perintah Melaksanakan Penyitaan; dan

4. Melaksanakan penyanderaan berdasarkan Surat Perintah Penyanderaan.

b. Jurusita Pajak dalam melaksanakan tugasnya harus dilengkapi dengan kartu tanda pengenal Jurusita Pajak dan harus diperlihatkan kepada Penanggung Pajak;

c. Dalam melaksanakan penyitaan, Jurusita Pajak berwenang memasuki dan memeriksa semua ruangan termasuk membuka lemari, laci dan tempat lain untuk menemukan objek sita di tempat usaha, di tempat kedudukan, atau di tempat tinggal Penanggung Pajak, atau di tempat lain yang dapat diduga sebagai tempat penyimpanan objek sita.

d. Dalam melaksanakan tugasnya, Jurusita Pajak dapat meminta bantuan Kepolisian, Kejaksaan, Departemen yang membidangi hukum dan perundang-undangan, Pemerintah Daerah setempat, Badan Pertahanan Nasional, Direktorat Jenderal Perhubungan Laut, Pengadilan Negeri, Bank atau pihak lain.

e. Jurusita Pajak menjalankan tugas di wilayah kerja Pejabat yang mengangkatnya, kecuali ditetapkan lain dengan keputusan Menteri atau Keputusan Kepala Daerah.

Jurusita Pajak diberhentikan apabila:

1. Meninggal dunia 2. Pensiun

3. Karena alih tugas atau kepentingan dinas lainnya

4. Ternyata lalai atau tidak cakap dalam menjalankan tugas 5. Melakukan perbuatan tercela

6. Melanggar sumpah atau janji Jurusita Pajak 7. Sakit jasmani atau rohani terus menerus

2.1.6.4 Jenis Penagihan Pajak

Menurut Suandy (2005:174) penagihan pajak dapat dikelompokkan menjadi dua yaitu :

1. Penagihan Pajak Pasif

Penagihan pajak pasif dilakukan dengan menggunakan Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding yang menyebabkan pajak terutang menjadi lebih besar. Jika dalam jangka waktu 30 hari belum dilunasi maka 7 hari setelah jatuh tempo akan diikuti dengan penagihan pajak secara aktif yang dimulai dengan menerbitkan surat teguran.

2. Penagihan Pajak Aktif

Penagihan pajak aktif merupakan kelanjutan dari penagihan pajak pasif, dimana dalam upaya penagihan ini fiskus lebih berperan aktif dalam arti tidak hanya mengirim STP atau SKP tetapi akan diikuti dengan tindakan sita dan dilanjutkan dengan pelaksanaan lelang.

2.1.6.5 Penagihan Pajak Seketika dan Sekaligus

Menurut Suandy (2005:179), Jurusita Pajak melaksanakan penagihan seketika dan sekaligus tanpa menunggu tanggal jatuh tempo pembayaran berdasarkan Surat Perintah Penagihan Setika dan Sekaligus yang diterbitkan oleh Pejabat apabila:

1. Penaggung Pajak akan meninggalkan Indonesia untuk selama-lamanya atau berniat untuk itu;

2. Penanggung Pajak memindahbukukan barang yang dimiliki atau yang dikuasai dalam rangka menghentikan atau mengecilkan kegiatan perusahaan, atau pekerjaan yang dilakukannya di Indonesia;

3. Terdapat tanda-tanda bahwa Penaggung Pajak akan membubarkan badan usahanya, atau menggabungkan usahanya, atau memekarkan usahanya, atau memindahtangankan perusahaan yang dimiliki atau dikuasainya, atau melakukan perubahan bentuk lainnya;

4. Badan usaha akan dibubarkan oleh Negara; atau

5. Terjadinya penyitaan atas barang Penanggung Pajak oleh pihak ketiga atau terdapat tanda-tanda kepailitan.

Surat Perintah Penagihan Seketika dan Sekaligus diterbitkan oleh Pejabat:

a. Sebelum tanggal jatuh tempo pembayaran;

b. Tanpa didahului Surat Teguran;

c. Sebelum jangka waktu 21 (dua puluh satu) hari sejak Surat Teguran dirterbitkan; atau

d. Sebelum penerbitkan Surat Paksa.

2.1.6.6 Dasar Penagihan Pajak

Berdasarkan Undang-undang No. 28 Tahun 2007 Pasal 18 Ayat (1) Tentang ketentuan Umum dan Tata Cara Perpajakan, yang menjadi dasar dalam penagihan pajak adalah:

1. Surat Tagihan Pajak (STP)

Surat Tagihan Pajak adalah surat untuk melakukan tagihan pajak dan/atau sanksi administrasi berupa bunga dan/atau denda.

2. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

Surat Ketetapan Pajak Kurang Bayar adalah surat ketetapan pajak yang menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya sanksi administrasi, dan jumlah pajak yang masih harus dibayar.

3. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

Surat Ketetapan Pajak Kurang Bayar Tambahan adalah surat ketetapan pajak yang menentukan tambahan atas jumlah pajak yang telah ditetapkan.

4. Surat Keputusan Pembetulan

Surat Keputusan Pembetulan adalah surat keputusan yang membetulkan kesalahan tulis, kesalahan hitung, dan/atau kekeliruan penerapan ketentuan tertentu dalam peraturan perundang-undangan perpajakan yang terdapat dalam Surat Ketetapan Pajak, Surat Tagihan Pajak, Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Surat

Keputusan Pengurangan Sanksi Administrasi, Surat Keputusan Penghapusan Sanksi Administrasi, Surat Keputusan Pengurangan Ketetapan Pajak, atau Surat Keputusan Pemberian Imbalan Bunga.

5. Surat Keputusan Keberatan

Surat Keputusan Keberatan adalah surat keputusan atas keberatan terhadap surat ketetapan pajak atau terhadap pemotongan atau pemungutan oleh pihak ketiga yang diajukan oleh Wajib Pajak.

6. Putusan Banding

Putusan Banding adalah putusan badan peradilan pajak atas banding terhadap Surat Keputusan Keberatan yang diajukan oleh Wajib Pajak.

7. Putusan Peninjauan Kembali

Putusan Peninjauan Kembali adalah putusan Mahkamah Agung atas permohonan peninjauan kembali yang diajukan oleh Wajib Pajak atau oleh Direktur Jenderal Pajak terhadap Putusan Banding atau Putusan Gugatan dari badan peradilan pajak.

2.1.6.7 Tahapan Penagihan Pajak

Dalam Sari (2013:264), apabila utang pajak sampai dengan tanggal jatuh tempo pembayaran belum dilunasi, akan dilakukan tindakan penagihan pajak sebagai berikut:

1. Surat Teguran

a. Dalam hal Wajib Pajak tidak menyetujui sebagian atau seluruhnya jumlah pajak yang masih harus dibayar dalam pembahasan akhir hasil pemeriksaan dan Wajib Pajak tidak mengajukan keberatan atas SKPKB atau SKPKBT, kepada Wajib Pajak disampaikan Surat Teguran setelah lewat 7 (tujuh) hari sejak saat jatuh tempo pengajuan keberatan;

b. Dalam hal Wajib Pajak tidak menyetujui sebagian atau seluruh jumlah pajak yang masih harus dibayar dalam pembahasan akhir hasil pemeriksaan, dan Wajib Pajak mengajukan permohonan banding atas keputusan keberatan sehubungan dengan SKPKB atau SKPKBT, kepada Wajib Pajak disampaikan Surat Teguran setelah 7 (tujuh) hari sejak saat jatuh tempo pengajuan banding;

c. Dalam hal Wajib Pajak tidak menyetujui sebagian atau seluruh jumlah pajak yang masih dibayar dalam pembahasan akhir hasil pemeriksaan, dan pengajuan permohonan banding atas keputusan keberatan sehubungan dengan SKPKB atau SKPKBT, kepada Wajib Pajak disampaikan Surat Teguran setelah 7 (tujuh) hari sejak saat jatuh tempo pelunasan pajak yang masih harus dibayar berdasarkan Putusan Banding;

d. Dalam hal Wajib Pajak menyetujui seluruh jumlah pajak yang masih harus dibayar dalam pembahasan akhir hasil pemeriksaan,

kepada Wajib Pajak disampaikan Surat teguran setelah 7 (tujuh) hari sejak saat jatuh tempo pelunasan;

e. Dalam hal Wajib Pajak mencabut pengajuan keberatan atas SKPKB atau SKPKBT setelah tanggal jatuh tempo pelunasan tetapi sebelum tanggal diterima Surat pemberitahuan untuk hadir oleh Wajib Pajak, kepada Wajib Pajak disampaikan Surat teguran setelah 7 (tujuh) hari sejak tanggal pencabutan pengajuan keberatan tersebut; dan

f. Dalam rangka Penagihan Pajak atas utang Bumi dan Bangunan dan/atau Bea Perolehan Hak Atas Tanah dan Bangunan yang tercantum dalam STPPBB, SKBKB, SKBKBT, STB atau Surat Keputusan Pembetulan, Surat Keputusan Keberatan, atau Putusan Banding, yang menyebabkan jumlah pajak yang harus dibayar bertambah, kepada WP disampaikan Surat Teguran setelah 7 (tujuh) hari sejak tanggal jatuh tempo pelunasan.

Penyampaian Surat Teguran dapat dilakukan secara langsung, melalui pos atau melalui jasa ekspedisi atau jasa kurir dengan bukti pengiriman surat.

2. Surat Paksa

Utang Pajak setelah lewat 21 (dua puluh satu) hari dari tanggal Surat teguran tidak dilunasi, diterbitkan Surat Paksa yang diberitahukan oleh Jurusita Pajak dengan dibebani biaya penagihan pajak dengan Surat

Paksa sebesar Rp 50.000,00 (lima puluh ribu rupiah). Utang pajak harus dilunasi dalam jangka waktu 2 x 24 jam setelah Surat Paksa diberitahukan oleh Jurusita Pajak.

3. Surat Sita

Utang Pajak dalam jangka waktu 2 x 24 jam setelah Surat Paksa diberitahukan oleh Jurusita Pajak tidak dilunasi, Jurusita Pajak dapat melakukan tindakan penyitaan, dengan dibebani biaya pelaksanaan Surat Perintah Melakukan Penyitaan sebesar Rp 100.000,00 (seratus ribu rupiah).

4. Lelang

Dalam jangka waktu paling singkat 14 (empat belas) hari setelah tindakan penyitaan, utang pajak belum juga dilunasi akan dilanjutkan dengan pengumuman lelang melalui media massa. Pengumuman lelang untuk barang bergerak dilakukan 1 (satu) kali dan untuk barang tidak bergerak dilakukan 2 (dua) kali. Penjualan secara lelang melalui Kantor Lelang Negara terhadap barang yang disita, dilaksanakan paling singkat 14 (empat belas) hari setelah pengumuman lelang.

Dalam hal biaya penagihan paksa dan biaya pelaksanaan sita belum dibayar maka dibebankan bersama-sama dengan biaya iklan untuk pengumuman lelang dalam surat kabar dan biaya lelang pada saat pelelangan. Catatan barang dengan nilai paling banyak Rp

20.000.000,00 (dua puluh juta rupiah) tidak harus diumumkan melalui media massa.

Gambar 2.1

Tahap dan Jadwal Waktu Pelaksanaan Penagihan Pajak

2.1.6.7.1 Surat Teguran

Pengertian Surat Teguran dalam Undang-undang No. 19 Tahun 2000 Pasal 1 Ayat (10) Tentang Penagihan Pajak dengan Surat Paksa adalah sebagai berikut:

“Surat Teguran, Surat Peringatan atau surat lain yang sejenis adalah surat yang diterbitkan oleh Pejabatuntuk menegur atau memperingatkan kepada Wajib Pajak untuk melunasi utang pajaknya.”

Surat Teguran diambil sebagai langkah peringatan agar Penanggung Pajak segera melunasi utang pajaknya untuk menghindari dilakukannya tindakan penagihan. Surat Teguran juga dimaksudkan agar Penanggung Pajak mempunyai

kesempatan sampai dengan jangka waktu 14 (empat belas) hari, sebelum dilakukan upaya paksa dengan diterbitkannya Surat Paksa.

Penerbitan Surat Teguran dilakukan pada Seksi Penagihan, dengan prosedur sebagai berikut:

1. Pelaksana pada Seksi Penagihan meneliti Surat Ketetapan Pajak (SKP)/Surat Tagihan Pajak (STP)/Surat Tagihan Bea (STB) yang harus diterbitkan Surat Teguran dalam Sistem Administrasi Perpajakan dan meminta persetujuan Kepala Seksi dan kemudian diteruskan kepada Kepala Kantor Pelayanan Pajak melalui Sistem Informasi DJP;

2. Kepala Kantor Pelayanan Pajak memeriksa usulan penerbitan Surat Teguran dan memberikan persetujuan penerbitan melalui Sistem Informasi DJP;

3. Pelaksana melihat Sistem Informasi DJP dan memeriksa persetujuan penerbitan Surat Teguran dari Kepala Kantor Pelayanan Pajak, mencetak Surat Teguran dan menyampaikannya kepada Kepala Seksi Penagihan;

4. Kepala Seksi Penagihan meneliti, memaraf Surat Teguran, dan menugaskan kepada Pelaksana untuk menyampaikannya kepada Kepala Kantor Pelayanan Pajak;

5. Kepala kantor Pelayanan Pajak meneliti, menandatangani Surat Teguran, dan meneruskan kepada pelaksana untuk disampaikan kepada Wajib Pajak;

6. Pelaksana meneliti Surat Teguran yang telah ditandatangani Kepala Kantor Pelayanan Pajak, menatausahakan, dan menyampaikannya kepada Wajib Pajak melalui Subbag Umum.

2.1.6.7.2 Surat Paksa

Pengertian Surat Paksa dalam Undang-undang No. 19 Tahun 2000 Pasal 1 Ayat (12) Tentang Penagihan Pajak dengan Surat Paksa adalah sebagai berikut:

“Surat Paksa adalah surat perintah membayar utang pajak dan biaya penagihan pajak.”

Dalam Suandy (2005:180), Surat Paksa diterbitkan dalam hal:

1. Penanggung Pajak tidak melunasi utang pajak sampai dengan tanggal jatuh tempo pembayaran dan kepadanya telah diterbitkan Surat Teguran atau Surat Peringatan atau surat lain yang sejenis;

2. terhadap Penanggung Pajak telah dilaksanakan penagihan seketika dan sekaligus; atau

3. Penanggung Pajak tidak memenuhi ketentuan sebagaimana tercantum dalam keputusan persetujuan angsuran atau penundaan pembayaran pajak.

Dalam Surat Paksa terdapat 2 (dua) perintah. Perintah pertama ditujukan kepada Penanggung Pajak agar melakukan pelunasan utang pajak dan biaya penagihan dalam jangka waktu 2 x 24 jam. Dan kepada Jurusita yang melaksanakan Surat Paksa atau Jurusita Pajak lain yang ditunjuk untuk melanjutkan pelaksanaan

Surat Paksa untuk melakukan penyitaan atas barang-barang milik Wajib Pajak/Penanggung Pajak apabila dalam waktu 2 x 24 jam Surat Paksa ini tidak dipenuhi Wajib Pajak atau Penanggung Pajak.

Surat Paksa berdasarkan Pasal 12 Peraturan Menteri Keuangan Nomor 24/PMK.03/2009 sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor 85/PMK.03/2010 dapat diterbitkan dalam hal:

1. Penanggung Pajak telah dilaksanakan Penagihan Seketika dan Sekaligus; atau

2. Penanggung Pajak tidak memenuhi ketentuan sebagaimana tercantum dalam keputusan persetujuan angsuran atau penundaan pembayaran pajak.

2.1.6.7.3 Penyitaan

Pengertian Penyitaan dalam Undang-undang No. 19 Tahun 2000 Pasal 1 Ayat (12) Tentang Penagihan Pajak dengan Surat Paksa adalah sebagai berikut:

“Penyitaan adalah tindakan Jurusita Pajak untuk menguasai barang Penanggung Pajak, guna dijadikan jaminan untuk melunasi utang pajak menurut peraturan perundang-undangan.”

Dalam Suandy (2005:183), penyitaan dilakukan berdasarkan Surat Perintah Melaksanakan Penyitaan jika Penanggung Pajak tidak melunasi utang pajak setelah lewat 2 x 24 jam setelah surat pajak diberitahukan. Penyitaan dilaksanakan terhadap barang milik Penanggung Pajak yang berada di tempat tinggal, tempat usaha, tempat

kedudukan, atau di tempat lain termasuk yang penguasaannya berada di tangan pihak lain atau yang dijaminkan sebagai pelunasan utang tertentu yang dapat berupa:

1. Barang bergerak termasuk mobil, perhiasan, uang tunai, dan deposito berjangka, tabungan, saldo rekening koran, giro, atau bentuk lainnya yang dipersamakan dengan itu, obligasi saham, atau surat berharga lainnya, piutang, dan penyertaan modal pada perusahaan lain; dan/atau 2. Barang tidak bergerak termasuk tanah, bangunan, dan kapal dengan isi

kotor tertentu.

Penyitaan terhadap Penanggung Pajak Badan dapat dilaksanakan terhadap barang milik perusahaan, pengurus, kepala perwakilan, kepala cabang, penanggung jawab, pemilik modal, baik ditempat kedudukan yang bersangkutan, ditempat tinggal mereka maupun di tempat lain.

Barang bergerak milik Penanggung Pajak yang dikecualikan dari penyitaan menurut Suandy (2005:187) adalah:

1. Pakaian dan tempat tidur beserta perlengkapannya yang digunakan oleh Penanggung Pajak dan keluarga yang menjadi tanggungannya;

2. Persediaan makanan dan minuman untuk keperluan satu bulan beserta peralatan memasak yang berada di rumah;

3. Perlengkapan Penanggung Pajak yang bersifat dinas yang diperoleh dari Negara;

4. Buku-buku yang bertalian dengan jabatan atau pekerjaan Penanggung Pajak dan alat-alat yang dipergunakan untuk pendidikan, kebudayaan, dan keilmuan;

5. Peralatan dalam keadaan jalan yang masih digunakan untuk melaksanakan pekerjaan atau usaha sehari-hari dengan jumlah seluruhnya tidak lebih dari Rp 20.000.000,00 (dua puluh juta rupiah);

atau

6. Peralatan penyandang cacat yang digunakan oleh Penanggung Pajak dan keluarga yang menjadi tanggungannya.

Penyitaan tambahan dapat dilaksanakan apabila:

1. Nilai barang yang disita sebagaimana dimaksud dalam Pasal 14 ayat (1) nilainya tidak cukup untuk melunasi biaya penagihan pajak dan utang pajak; atau

2. Hasil lelang barang yang telah disita tidak cukup untuk melunasi biaya penagihan pajak dan utang pajak.

Pencabutan sita dilaksanakan apabila Penanggung Pajak telah melunasi biaya penagihan pajak dan utang pajak atau berdasarkan putusan pengadilan atau putusan pengadilan pajak atau ditetapkan lain dengan Keputusan Menteri atau Keputusan Kepala Daerah.

2.1.6.7.4 Lelang

Apabila utang pajak dan/atau biaya penagihan pajak tidak dilunasi setelah dilaksanakan penyitaan, Pejabat berwenang melaksanakan penjualan secara lelang terhadap barang yang disita melalui Kantor Lelang. Pengecualian penjualan lelang dilakukan terhadap objek sita berupa deposito berjangka, tabungan, saldo rekening koran, giro, atau bentuk lainnya yang dipersamakan dengan itu dan barang sitaan mudah rusak atau cepat busuk.

Pengertian Lelang dalam Undang-undang No. 19 Tahun 2000 Pasal 1 Ayat (17) Tentang Penagihan Pajak dengan Surat Paksa adalah sebagai berikut:

“Lelang adalah setiap penjualan barang dimuka umum dengan cara penawaran harga secara lisan dan atau tertulis melalui usaha pengumpulan peminat atau calon pembeli.”

Terhadap asset Penanggung Pajak yang telah dilakukan Penyitaan berdasarkan Berita Acara Pelaksanaan Sita, apabila telah melampaui waktu 14 (empat belas) hari sejak tanggal pelaksanaan penyitaan dan Penanggung Pajak tidak melunasi utang pajak dan biaya Penagihan Pajak, Pejabat melakukan penjualan barang sitaan.

Penjualan barang sitaan pada dasarnya dilakukan dengan melalui lelang di muka umum. Prosedur Lelang dalam Suandy (2005:188) adalah sebagai berikut:

a. Penjualan secara lelang terhadap barang yang disita dilaksanakan paling singkat 14 (empat belas) hari setelah pengumuman lelang melalui media massa.

b. Pengumuman lelang dilaksanakan paling singkat 14 (empat belas) hari setelah penyitaan.

c. Pengumuman lelang untuk barang bergerak dilakukan 1 (satu) kali dan untuk barang tidak bergerak dilakukan 2 (dua) kali.

d. Pengumuman lelang untuk barang dengan nilai paling banyak Rp 20.000.000,00 (dua puluh juta rupiah) tidak harus diumumkan melalui media massa.

e. Pejabat bertindak sebagai penjual atas barang yang disita mengajukan permintaan lelang kepada Kantor Lelang sebelum lelang dilaksanakan.

f. Pejabat atau yang mewakilinya menghadiri pelaksanaan lelang untuk menentukan dilepas atau tidaknya barang yang dilelang dan menandatangani asli Risalah Lelang.

g. Pejabat dan Jurusita Pajak tidak diperbolehkan membeli barang sitaan yang dilelang. Larangan ini berlaku juga terhadap istri, keluarga sedarah dan semenda dalam keturunan garis lurus, serta anak angkat.

h. Pejabat dan Jurusita Pajak yang melanggar ketentuan sebagaimana dimaksud dalam ayat (4) dikenakan sanksi sesuai dengan peraturan perundang-undangan.

i. Perubahan besarnya nilai barang yang tidak harus diumumkan melalui media massa.

Pelaksanaan Lelang adalah sebagai berikut:

a. Lelang tetap dapat dilaksanakan walaupun keberatan yang diajukan oleh Wajib Pajak belum memperoleh keputusan keberatan.

b. Lelang tetap dilaksanakan tanpa dihadiri oleh Penanggung Pajak.

c. Lelang tidak dilaksanakan apabila Penanggung Pajak telah melunasi utang pajak dan biaya penagihan pajak, atau berdasarkan putusan pengadilan, atau putusan badan peradilan pajak, atau objek lelang musnah.

2.1.6.7.5 Pencegahan dan Penyanderaan

Pengertian Pencegahan dalam Undang-undang No. 19 Tahun 2000 Pasal 1 Ayat (20) Tentang Penagihan Pajak dengan Surat Paksa adalah sebagai berikut:

“Pencegahan adalah larangan yang bersifat sementara terhadap Penanggung Pajak tertentu untuk keluar dari wilayah Negara Republik Indonesia berdasarkan alasan tertentu sesuai dengan ketentuan peraturan perundang- undangan.”

Tinjauan tentang Pencegahan dalam Suandy (2005:190):

1. Pencegahan hanya dapat dilakukan terhadap penaggung Pajak yang mempunyai jumlah utang pajak sekurang-kurangnya sebesar Rp 100.000.000,00 (seratus juta rupiah) dan diragukan itikad baiknya dalam melunasi utang pajak.

2. Pencegahan dilakukan berdasarkan keputusan pencegahan yang diterbitkan oleh Menteri atas permintaan Pejabat atau atasan Pejabat yang bersangkutan.

3. Keputusan pencegahan memuat sekurang-kurangnya:

a. Identitas Penanggung Pajak yang dikenakan pencegahan;

b. Alasan untuk melakukan pencegahan; dan

c. Jangka waktu pencegahan, paling lama 6 (enam) bulan dan dapat diperpanjang paling lama 6 (enam) bulan.

4. Keputusan pencegahan disampaikan kepada Penanggung Pajak yang dikenakan pencegahan, Menteri Kehakiman, Pejabat yang memohon pencegahan, atasan Pejabat yang bersangkutan, dan Kepala Daerah setempat.

5. Pencegahan dapat dilaksanakan terhadap beberapa orang sebagai Penanggung Pajak Wajib Pajak Badan atau ahli waris.

6. Pencegahan terhadap Penanggung Pajak tidak mengakibatkan hapusnya utang pajak dan terhentinya pelaksanakan penagihan pajak.

Sedangkan yang dimaksud dengan Penyanderaan dalam Undang-undang No.

19 Tahun 2000 Pasal 1 Ayat (21) Tentang Penagihan Pajak dengan Surat Paksa adalah sebagai berikut:

“Penyanderaan adalah larangan yang bersifat sementara terhadap Penanggung Pajak tertentu untuk keluar dariwilayah Negara Republik Indonesia berdasarkan alasan tertentu sesuai dengan ketentuan peraturan perundang-undangan.”

Tinjauan tentang Penyanderaan dalam Suandy (2005:191):

1. Penyanderaan hanya dapat dilakukan terhadap Penanggung Pajak yang tidak melunasi utang pajak setelah lewat jangka waktu 14 (empat belas) hari terhitung sejak tanggal Surat Paksa diberitahukan kepada Penanggung Pajak.

2. Penyanderaan hanya dapat dilakukan terhadap Penanggung Pajak yang mempunyai utang pajak sekurang-kurangnya sebesar Rp 100.000.000, 00 (seratus juta rupiah) dan diragukan itikad baiknya dalam melunasi utang pajak.

3. Penyanderaan hanya dapat dilaksanakan berdasarkan Surat Perintah Penyanderaan yang diterbitkan oleh Pejabat setelah mendapat izin tertulis dari Menteri atau Gubernur Kepala Daerah Tingkat I.

4. Permohonan izin penyanderaan diajukan oleh Pejabat atau atasan Pejabat kepada Menteri Keuangan untuk penagihan pajak pusat atau kepada Gubernur untuk penagihan pajak daerah.

5. Permohonan izin penyanderaan memuat sekurang-kurangnya:

a. Identitas Penanggung Pajak yang akan disandera;

b. Jumlah utang pajak yang belum dilunasi;

c. Tindakan penagihan pajak yang telah dilaksanakan; dan

d. Uraian tentang adanya petunjuk bahwa Penanggung Pajak diragukan itikad baik dalam pelunasan utang pajak.

6. Masa penyanderaan paling lama 6 (enam) bulan dan dapat diperpanjang untuk selama-lamanya 6 (enam) bulan.

7. Surat Perintah Penyanderaan memuat sekurang-kurangnya:

a. Identitas Penanggung Pajak;

b. Alasan penyanderaan;

c. Izin penyanderaan;

d. Lamanya penyanderaan; dan e. Tempat penyanderaan.

8. Penanggung Pajak yang disandera ditempatkan ditempat tertentu sebagai tempat penyanderaan dengan syarat-syarat sebagai berikut:

a. Tertutup dan terasing dari masyarakat;

b. Mempunyai fasilitas terbatas; dan

c. Mempunyai sistem pengaman dan pengawasan yang memadai.

9. Sebelum tempat penyanderaan dibentuk, Penanggung Pajak yang disandera dititipkan di rumah tahanan Negara dan terpisah dari tahanan lain.

10. Penyanderaan tidak boleh dilaksanakan dalam hal Penanggung Pajak sedang beribadah, atau sedang mengikuti sidang resmi, atau sedang mengikuti Pemilihan Umum.

11. Jurusita Pajak harus menyampaikan Surat Perintah Penyanderaan langsung kepada Penanggung Pajak dan salinannya disampaikan kepada kepala tempat penyanderaan.

12. Dalam hal Penanggung Pajak yang akan disandera tidak dapat ditemukan, Jurusita Pajak melalui Pejabat atau atasan Pejabat dapat meminta bantuan Kepolisian atau Kejaksaan untuk menghadirkan Penanggung Pajak yang tidak dapat ditemukan tersebut.

13. Penyanderaan mulai dilaksanakan pada saat Surat Perintah Penyanderaan diterima oleh Penanggung Pajak yang bersangkutan.

14. Penyanderaan dilaksanakan oleh Jurusita Pajak disaksikan oleh 2 (dua) orang penduduk Indonesia yang telah dewasa, dikenal oleh Jurusita Pajak dan dapat dipercaya.

15. Dalam melaksanakan penyanderaan Jurusita pajak dan meminta bantuan Kepolisian atau Kejaksaan.

16. Jurusita Pajak membuat Berita Acara Penyanderaan pada saat Penanggung Pajak ditempatkan ditempat penyanderaan, dan Berita Acara Penyanderaan ditandatangani oleh Jurusita Pajak, kepala tempat penyanderaan dan saksi-saksi.

17. Berita Acara Penyanderaan paling sedikit memuat:

a. Nomor dan tanggal Surat Perintah Penyanderaan;

b. Izin tertulis Menteri Keuangan atau Gubernur;

c. Identitas Jurusita Pajak;

d. Identitas Penanggung Pajak yang disandera;

e. Tempat penyanderaan;

f. Lamanya penyanderaan; dan g. Identitas saksi penyanderaan.

18. Salinan Berita Acara Penyanderaan disampaikan kepada kepala tempat penyanderaan, Penanggung Pajak yang disandera, dan Bupati atau Walikota.

19. Penanggung Pajak yang disandera dilepas:

a. Apabila utang pajak dan biaya penagihan pajak telah dibayar lunas;

b. Apabila jangka waktu yang ditetapkan dalam Surat Perintah Penyanderaan itu telah dipenuhi;

c. Berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap; atau

d. Berdasarkan pertimbangan tertentu dari Menteri atau Gubernur Kepala Daerah Tingkat I.

Sebelum Penanggung pajak dilepas, Pejabat segera memberitahukan secara tertulis kepada kepala tempat penyanderaan sebagaimana tercantum dalam Surat Perintah Penyanderaan. Penyanderaan terhadap Penanggung Pajak tidak mengakibatkan hapusnya utang pajak dan terhentinya pelaksanaan penagihan pajak.

2.1.6.8 Hak dan Kewajiban Wajib Pajak/Penanggung Pajak

Dalam Sari (2013:266) disebutkan bahwa Wajib Pajak/Penanggung Pajak berhak:

1. Meminta Jurusita Pajak memperlihatkan Kartu Tanda Pengenal Jurusita Pajak;

2. Menerima Salinan Surat Paksa dan Salinan Berita Acara Penyitaan;

3. Menentukan urutan barang yang akan dilelang;

4. Sebelum pelaksanaan lelang, Wajib Pajak/Penanggung Pajak diberi kesempatan terakhir untuk melunasi utang pajak termasuk biaya

penyitaan, iklan dan biaya pembatalan lelang dan melaporkan pelunasan tersebut kepada Kepala KPP yang bersangkutan;

5. Lelang tidak dilaksanakan apabila Penanggung Pajak melunasi utang pajak dan biaya penagihan pajak sebelum pelaksanaan lelang.

dan Wajib Pajak/Penanggung Pajak berkewajiban untuk:

1. Membantu Jurusita Pajak dalam melaksanakan tugasnya, yaitu:

a. Memperbolehkan Jurusita Pajak memasuki ruangan, tempat usaha/tempat tinggal Wajib Pajak/Penanggung Pajak;

b. Memberikan keterangan lisan atau tertulis yang diperlukan.

2. Barang yang disita dilarang dipindahtangankan, dihipotikkan atau disewakan.

2.1.6.9 Daluwarsa Penagihan Pajak

Dalam Sari (2013:267), hak untuk melakukan penagihan pajak, termasuk bunga, denda, kenaikan, dan biaya penagihan pajak, daluwarsa setelah melampaui waktu 5 (lima) tahun terhitung sejak penerbitan Surat Tagihan Pajak, Surat Ketetapan Kurang Bayar, Surat Ketetapan Kurang Bayar Tambahan, dan Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, serta Putusan Peninjauan kembali. Daluwarsa penagihan pajak tersebut tertangguh apabila:

1. Diterbitkannya Surat Paksa;

2. Adanya pengakuan utang pajak dari Wajib Pajak baik langsung maupun tidak langsung;

3. Diterbitkan Surat Ketetapan Pajak Kurang Bayar dan Surat Ketetapan Pajak Kurang Bayar Tambahan karena Wajib Pajak setelah jangka waktu 5 (lima) tahun tersebut dipidana karena melakukan tindak pidana di bidang perpajakan atau tindak pidana lainnya yang dapat menimbulkan kerugian pada pendapatan Negara berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap;

4. Dilakukan penyelidikan tindak pidana di bidang perpajakan.

2.1.7 Utang Pajak

2.1.7.1 Pengertian Utang Pajak

Dalam Pasal 1 Ayat (8) Undang-undang No. 19 Tahun 2000 Tentang Penagihan Pajak dengan Surat Paksa, yang dimaksud dengan utang pajak adalah sebagai berikut:

“Utang pajak adalah pajak yang masih harus dibayar termasuk sanksi administrasi berupa bunga, denda atau kenaikan yang tercantum dalam surat ketetapan pajak atau surat sejenisnya berdasarkan ketentuan peralihan perundang-undangan perpajakan.”

2.1.7.2 Timbulnya Utang Pajak

Menurut Sari (2013:48), apabila memperhatikan dasar timbulnya, tunggakan pajak atau utang pajak dapat dikelompokkan menjadi dua, yaitu:

1. Ajaran Material

Tunggakan pajak atau utang pajak adalah utang yang timbul secara khusus, yaitu karena Undang-undang (Pasal 23 Ayat (2) UUD 1945).

Ajaran ini diterapkan pada self assessment system. Artinya utang pajak timbul jika undang-undang yang menjadi dasar untuk pemungutannya telah ada, dan syarat-syarat subyektif dan obyektif telah dipenuhi.

Dengan perkataan lain, utang pajak timbul apabila ketentuan-ketentuan yang ditentukan dalam undang-undang dipenuhi. Ketentuan-ketentuan tentang timbulnya utang pajak ini dapat disebabkan oleh:

a. Perbuatan misalnya bea materai.

b. Keadaan misalnya PPh.

c. Peristiwa misalnya PPN dan PPnBM.

2. Ajaran Formal

Tunggakan pajak atau utang pajak menurut ajaran formal timbul karena dikeluarkannya ketetapan pajak. Ajaran ini diterapkan dalam official assessment system.

Sedangkan menurut Resmi (2008:12), saat timbulnya utang pajak mempunyai peranan yang sangat penting karena berkaitan dengan:

1. pembayaran pajak;

2. memasukkan surat keberatan;

3. menentukan saat dimuali dan berakhirnya jangka waktu daluwarsa;

4. menerbitkan Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, dan lain-lain;

5. menentukan besarnya denda maupun sanksi administrasi lainnya.

2.1.7.3 Hapusnya Utang Pajak

Menurut Sari (2013:48), hapusnya utang pajak dapat terjadi atas beberapa cara yaitu:

1. Pembayaran oleh Wajib Pajak

Tunggakan pajak atau utang pajak akan dihapus apabila telah dibayar lunas sesuai dengan tata cara yang telah ditentukan dalam perpajakan ataupun sesuai dengan ketentuan Undang-undang Perpajakan.

2. Kompensasi

Yaitu cara pelunasan utang pajak dengan memperhitungkan kelebihan pembayaran pajak terhadap utang pajak lainnya.

3. Pembebasan

Pembebasan yang diberikan pemerintah kepada Wajib Pajak berdasarkan suatu alasan tertentu yang logis, artinya memenuhi syarat- syarat yang ditentukan oleh undang-undnag untuk diberikan pembebasan dan dipertegas dengan Surat Keputusan Pembebasan dari Dirjen Pajak. Alasan pembebasan tersebut antara lain karena:

a. musibah bencana alam (force majeure/diluar kemampuan), b. Wajib Pajak meninggal dunia tanpa meninggalkan warisan dan

ahli waris.

4. Daluwarsa

Yaitu hapusnya suatu perikatan (hak menagih utang; kewajiban membayar utang) karena lampaunya jangka waktu tertentu sesuai dengan ketentuan yang ditetapkan dalam undang-undang. Maksud daluwarsa, yaitu untuk mengakhiri suatu keadaan yang tidak menentu.

2.1.8 Pencairan Tunggakan Pajak

Pengertian pencairan tunggakan pajak menurut Waluyo dan Wirawan B.

Ilyas (2003:64) mengemukakan bahwa:

“Pencairan tunggakan pajak adalah jumlah pembayaran atas tunggakan pajak yang dapat terjadi, karena:

1. Pembayaran dengan menggunakan Surat Setoran Pajak untuk pelunasan piutang pajak yang terdaftar dalam STP/ SKPKB/ SKPKBT/

SK Pembetulan/ SK Keberatan/ Putusan Banding yang mengakibatkan bertambahnya jumlah piutang pajak.

2. Pemindahbukuan. Sebenarnya Wajib Pajak sudah membayar utang pajaknya, tapi salah nomor rekening sehingga dianggap belum melunasi utangnya. Oleh karena itu, dilakukan pemindahbukuan.

3. Pengajuan permohonan pembetulan yang dikabulkan atas Surat Teguran/Surat Peringatan/Surat lain yang sejenis, Surat Penagihan Seketika dan Sekaligus, Surat Paksa, SPMP, Surat Perintah Penyanderaan, Pengumuman Lelang dan Surat Penentuan harga Limit yang dalam perhitungannya terdapat kesalahan atau kekeliruan yang mengakibatkan berkurangnya jumlah piutang pajak.

4. Pengajuan Keberatan/Banding yang dikabulkan atas SKPKB/

SKPKBT yang mengakibatkan berkurangnya jumlah piutang pajak.

5. Penghapusan Piutang. Dilakukan karena piutang pajak sudah tidak mungkin lagi ditagih penyebabnya antara lain karena Wajib Pajak dan atau penanggung pajak sudah meninggal dunia dan tidak mempunyai harta warisan, Wajib Pajak dan atau penanggung pajak tidak mempunyai harta kekayaan lagi dan hak untuk melakukan penagihan pajak sudah daluarsa.

6. Wajib Pajak pindah yang artinya Wajib Pajak pindah alamat dan tidak dapat ditemukan lagi”.

Berdasarkan pengertian diatas dapat disimpulkan bahwa pencairan tunggakan pajak merupakan pembayaran yang dilakukan dengan menggunakan Surat Setoran Pajak, yang digunakan untuk pelunasan piutang pajak, dan diajukannya keberatan atau banding sehingga mengakibatkan berkurangnya jumlah piutang pajak. Dengan adanya pencairan pajak maka akan menambah penerimaan Negara di sektor pajak.

2.2 Penelitian Terdahulu

Tabel 2.1

Studi Empiris dengan Penelitian Terdahulu

No. Peneliti Judul Penelitian Variabel Penelitian

Hasil Penelitian 1. Hidayat,

Rudi dan Charoline Cheisviyanny (2013)

Pengaruh Kualitas Penetapan Pajak dan Tindakan Penagihan Aktif Terhadap Pencairan

Tunggakan Pajak

Kualitas

Penetapan Pajak, Tindakan

Penagihan Aktif dan Pencairan Tunggakan Pajak

Kualitas Penetapan Pajak dan

Tindakan Penagihan Aktif memiliki pengaruh terhadap Pencairan Tunggakan Pajak 2. Juniardi,

Kukuh Putranda dkk (2014)

Pengaruh Surat Ketetapan Pajak dan Tindakan Penagihan Aktif Terhadap Pencairan

Tunggakan Pajak Penghasilan Badan pada Kantor Pelayanan Pajak Pratama

Surat Ketetapan Pajak, Tindakan Penagihan Aktif, Pencairan

Tunggakan Pajak Penghasilan Badan.

Dari hasil uji parsial diketahui bahwa tindakan Penagihan Aktif mempengaruhi jumlah pencairan tunggakan Pajak Penghasilan Badan.

Malang Utara Tahun 2005-2013 3. Paseleng,

Agustinus dkk (2013)

Efektivitas Penagihan Pajak dengan Surat Teguran dan Surat Paksa Terhadap Penerimaan Pajak Penghasilan pada Kantor Pelayanan Pajak Pratama Manado

Surat Teguran, Surat Paksa, Penerimaan Pajak Penghasilan

Penagihan Pajak dengan Surat Teguran dan Surat Paksa tidak

memiliki pengaruh terhadap

Penerimaan Pajak Penghasilan

4. Pertiwi, Diah Putri (2014)

Pengaruh

Penagihan Pajak dengan Surat Teguran dan Surat Paksa Terhadap Efektifitas Pencairan

Tunggakan Pajak (Studi Kasus KPP Pratama Bandung Karees Periode 2010-2013)

Penagihan Pajak dengan Surat Teguran, Surat Paksa, Efektifitas Pencairan

Tunggakan Pajak

Penagihan Pajak dengan Surat Teguran dan Surat Paksa terhadap efektivitas pencairan tunggakan pajak baik secara simultan maupun parsial tidak berpengaruh signifikan terhadap efektivitas

pencairan

tunggakan pajak.

2.3 Kerangka Pemikiran Penelitian

Pemerintah membuat kebijakan, yaitu suatu sistem perpajakan yang memberi kepercayaan kepada Wajib Pajak untuk memenuhi dan melaksanakan sendiri kewajiban dan hak perpajakannya atau disebut self-assessment system.

Kemudahan yang diberikan pemerintah kepada Wajib Pajak dalam mengurus pajak sering menemui kendala dan hambatan dalam praktiknya dikarenakan tidak semua Wajib Pajak tepat menghitung pajaknya dengan benar dan bahkan tidak menyetorkan pajaknya. Selain itu ada yang dengan sengaja mengurangi jumlah pajaknya dan ada juga yang tidak sengaja salah menghitung jumlah pajaknya, sehingga harus dilakukan penagihan kembali kepada Wajib Pajak atas tunggakan utang pajak yang harus dibayar dan perlu tindakan penagihan yang mempunyai kekuatan hukum yang bersifat mengikat dan memaksa (UU No.16 Tahun 2000 Tentang Ketetapan Umum Tata Cara Perpajakan).

Penagihan pajak yang efektif merupakan sarana yang tepat untuk mencapai target penerimaan pajak yang maksimal. Penagihan pajak dengan surat paksa merupakan upaya pemerintah untuk meningkatkan kesejahtraan rakyat dan mendorong masyarakat agar bertanggung jawab dan ikut berperan dalam perkembangan pembangunan ekonomi. Penagihan tunggakan pajak ini merupakan langkah antisipasi pemerintah dalam memberikan kekuatan hukum terhadap tindakan penagihan pajak yang dimana dari waktu ke waktu jumlah tunggakan pajak menunjukan jumlah yang semakin besar. Diharapkan dengan undang-undang

penagihan pajak tersebut dapat memberikan penekanan yang lebih terhadap keseimbangan antara kepentingan Wajib Pajak dan kepentingan Negara.

Berdasarkan kerangka pemikiran yang telah diuraikan, maka tingkat pelaksanaan penagihan pajak memiliki peranan yang sangat penting dalam hal pencairan tunggakan pajak.

Gambar 2.2 Kerangka Pemikiran

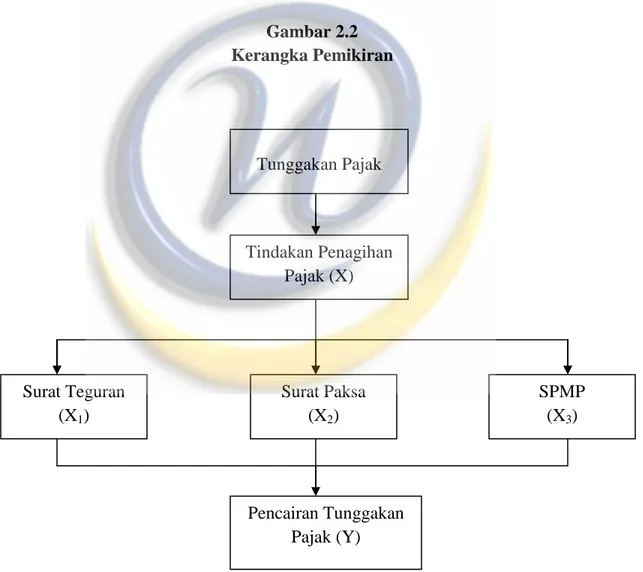

Tunggakan Pajak

Tindakan Penagihan Pajak (X)

Surat Teguran (X1)

Surat Paksa (X2)

SPMP (X3)

Pencairan Tunggakan Pajak (Y)

2.4 Hipotesis Penelitian

Menurut Sekaran (2009:135), yang dimaksud dengan hipotesis adalah:

“Hipotesis adalah perkiraan ilmiah tentang hubungan yang dibangun secara logis antara dua atau lebih variabel, yang diungkapkan dalam bentuk pernyataan yang dapat diuji.”

Berdasarkan identifikasi masalah dan kerangka pemikiran yang telah diuraikan sebelumnya, maka hipotesis yang akan diajukan dalam penelitian ini adalah:

1. Secara Parsial

Ho1 : Tindakan penagihan pajak dengan surat teguran tidak berpengaruh signifikan terhadap pencairan tunggakan pajak.

Ha1 : Tindakan penagihan pajak dengan surat teguran berpengaruh signifikan terhadap pencairan tunggakan pajak.

Ho2 : Tindakan penagihan pajak dengan surat paksa tidak

berpengaruh signifikan terhadap pencairan tunggakan pajak.

Ha2 : Tindakan penagihan pajak dengan surat paksa berpengaruh signifikan terhadap pencairan tunggakan pajak.

Ho3 : Tindakan penagihan pajak dengan surat perintah melaksanakan penyitaan (SPMP) tidak berpengaruh signifikan terhadap pencairan tunggakan pajak.

Ha3 : Tindakan penagihan pajak dengan surat perintah melaksanakan penyitaan (SPMP) berpengaruh

signifikan terhadap pencairan tunggakan pajak.

2. Secara Simultan

Ho : Tindakan penagihan pajak dengan surat teguran, surat paksa, dan surat perintah melaksanakan penyitaan (SPMP) tidak berpengaruh signifikan terhadap pencairan tunggakan pajak.

Ha : Tindakan penagihan pajak dengan surat teguran, surat paksa, dan surat perintah melaksanakan penyitaan (SPMP) berpengaruh signifikan terhadap pencairan tunggakan pajak.