Penetapan Harga Transfer – PT XYZ Indonesia 2016 | i www.konsultanprima.com

format

Laporan

Penetapan Harga Transfer PT XYZ Indonesia 2016

SELAMAT BELAJAR

DAFTAR ISI ... ii

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

RINGKASAN EKSEKUTIF ... Error! Bookmark not defined. BAB 1 DOKUMEN INDUK ... 9

2.1. Struktur dan Bagan Kepemilikan Grup Usaha serta Negara/Yurisdiksi Masing-Masing Anggota Grup Usaha ... 9

2.2. Kegiatan Usaha Grup Usaha ... 9

2.3. Harta Tidak Berwujud Milik Grup Usaha ... 12

2.4. Aktivitas Keuangan dan Pembiayaan dalam Grup Usaha ... 14

2.5. Laporan Keuangan Konsolidasi Entitas Induk dan Informasi Perpajakan terkait Transaksi Afiliasi ... 14

BAB 2 DOKUMEN LOKAL ... 15

3.1. Identitas dan Kegiatan Usaha Wajib Pajak ... 15

3.2. Informasi Transaksi Afiliasi dan Transaksi Independen Wajib Pajak ... 18

3.3. Penerapan Arm’s Length Principle (ALP ... 20

3.4. Peristiwa, kejadian, fakta non-keuangan yang memengaruhi

pembentukan harga atau tingkat laba ... 37

Penetapan Harga Transfer – PT XYZ Indonesia 2016 | iii www.konsultanprima.com

Tabel 1.1 Sumber Informasi untuk Penyusunan Dokumentasi Transfer Pricing ... 5

Tabel 2.1 Daftar Anggota Grup Usaha dan Kegiatan Usahanya ... 9

Tabel 2.2 Daftar Anggota Grup Usaha dan Kegiatan Usahanya ... 9

Tabel 2.3 Daftar Anggota Grup Usaha dan Kegiatan Usahanya ... 11

Tabel 2.4 Lokasi Geografis Pasar Utama Produk Grup Usaha ... 11

Tabel 2.5 Lokasi Geografis Pasar Utama Produk Grup Usaha ... 11

Tabel 2.6 Strategi Grup Usaha Terkait Harta Tidak Berwujud ... 12

Tabel 2.7 Daftar Harta Tidak Berwujud ... 12

Tabel 2.8 Daftar Kontribusi Anggota Grup Usaha Terkait Harta Tidak Berwujud ... 12

Tabel 2.9 Daftar Kontrak Antar Anggota Grup Usaha Terkait Harta Tidak Berwujud ... 13

Tabel 2.10 Ringkasan Pengalihan Kepemilikan Harta Tidak Berwujud Antar Anggota Grup Usaha ... 13

Tabel 2.11 Ringkasan Aktivitas Keuangan dan Pembiayaan dalam Grup Usaha ... 14

Tabel 3.1 Struktur Manajemen Wajib Pajak Tahun 2016 ... 15

Tabel 3.2 Nama Pihak Afiliasi Wajib Pajak dan Negara/Yuridiksinya ... 16

Tabel 3.3 Ringkasan Transaksi Afiliasi Wajib Pajak ... 19

Tabel 3.4 Analisis Kesebandingan Wajib Pajak ... 21

Tabel 3.5 Analisis Fungsional (Fungsi, Aset, dan Risiko) ... 26

Tabel 3.6 Fungsi, Aset Terkait, dan Risiko Terkait ... 29

Tabel 3.7 Rasio Finansial untuk Analisis Kesebandingan ... 30

Tabel 3.8 Ikhtisar Laporan Keuangan 2016 ... 35

Tabel 3.9 Laporan Keuangan Tersegmentasi... 36

Gambar 2.1 Struktur Kepemilikan Wajib Pajak ... 9

Gambar 2.2 Skema Rantai Usaha Produk Grup Usaha ... 10

Gambar 3.1 Bagan Organisasi Wajib Pajak pada Tahun 2016 ... 16

Gambar 3.2 Gambaran Lingkungan Usaha Wajib Pajak ... 18

Gambar 3.2 Pembanding Internal dengan Metode CUP & Cost Plus ... 30

Gambar 3.3 Pembanding Internal dengan Metode CUP & Cost Plus ... 34

Gambar 3.4 Pembanding Internal dengan Metode Resale Price ... 34

Gambar 3.5 Pembanding Eksternal dengan Metode CUP & Cost Plus ... 35

Gambar 3.6 Pembanding Eksternal dengan Metode Resale Price ... 35

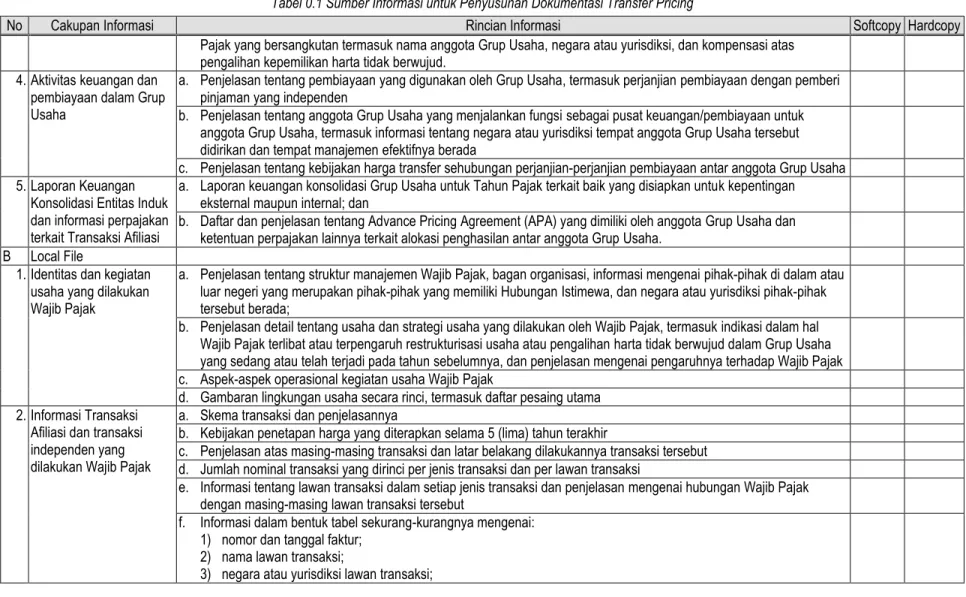

Penetapan Harga Transfer – PT XYZ Indonesia 2016 | 5 Tabel 0.1 Sumber Informasi untuk Penyusunan Dokumentasi Transfer Pricing

No Cakupan Informasi Rincian Informasi Softcopy Hardcopy

A Master File 1. Struktur dan bagan

kepemilikan Grup Usaha serta negara atau yurisdiksi masing-masing anggota Grup Usaha

a. Daftar pemegang saham dan persentase kepemilikan saham serta daftar pengurus dari masing-masing anggota Grup Usaha

b. Bagan kepemilikan Grup Usaha yang menunjukkan keseluruhan hubungan kepemilikan saham anggota Grup Usaha;

c. Lokasi geografis (negara atau yurisdiksi) masing-masing anggota Grup Usaha.

2. Kegiatan usaha yang dilakukan oleh Grup Usaha memuat informasi sebagai berikut:

a. Daftar anggota Grup Usaha dan kegiatan usaha masing-masing anggota Grup Usaha;

b. Faktor penentu yang mempunyai peran penting dalam menentukan laba masing-masing anggota Grup Usaha;

c. Penjelasan dan skema/grafik/diagram mengenai rantai usaha untuk 5 (lima) besar produk dan/atau jasa yang

dihasilkan oleh Grup Usaha serta untuk produk atau jasa lain yang dihasilkan oleh Grup Usaha dengan nilai peredaran bruto usaha 5 (lima) persen atau lebih dari total peredaran bruto Grup Usaha

d. Daftar dan penjelasan ttg kontrak-kontrak/perjanjian-perjanjian yang penting antar anggota Grup Usaha

e. Penjelasan mengenai lokasi geografis (negara atau yurisdiksi) yang menjadi pasar utama dari produk-produk dan/atau jasa-jasa yang dihasilkan oleh Grup Usaha

f. Penjelasan umum mengenai analisis fungsional Grup Usaha yang mencakup analisis fungsi, aset, dan risiko yang dilakukan Grup Usaha yang menjelaskan kontribusi dari setiap anggota Grup Usaha dalam pembentukan nilai g. Penjelasan mengenai restrukturisasi usaha, akuisisi usaha, dan divestasi usaha yang pernah dilakukan oleh anggota

Grup Usaha selama 5 (lima) tahun terakhir.

3. Harta tidak berwujud yang

dimiliki Grup Usaha a. Penjelasan tentang strategi Grup Usaha dalam pengembangan, kepemilikan, dan eksploitasi harta tidak berwujud, termasuk lokasi fasilitas kegiatan riset dan pengembangan serta lokasi manajemen R&D (Research & Development);

b. Daftar harta tidak berwujud atau kelompok harta tidak berwujud milik Grup Usaha dan kepemilikan secara hukum c. Daftar dan penjelasan mengenai pihak-pihak dalam anggota Grup Usaha yang berkontribusi dalam pengembangan

harta tidak berwujud;

d. Daftar kontrak/perjanjian antar anggota Grup Usaha terkait harta tidak berwujud termasuk - perjanjian Cost Contribution Arrangement (CCA),

- perjanjian jasa riset dan pengembangan, serta - perjanjian terkait pemberian lisensi

e. Penjelasan tentang kebijakan harga transfer Grup Usaha sehubungan dengan kegiatan Riset dan Pengembangan dan harta tidak berwujud

f. penjelasan tentang pengalihan kepemilikan harta tidak berwujud yang terjadi antar anggota Grup Usaha dalam Tahun

Tabel 0.1 Sumber Informasi untuk Penyusunan Dokumentasi Transfer Pricing

No Cakupan Informasi Rincian Informasi Softcopy Hardcopy

Pajak yang bersangkutan termasuk nama anggota Grup Usaha, negara atau yurisdiksi, dan kompensasi atas pengalihan kepemilikan harta tidak berwujud.

4. Aktivitas keuangan dan pembiayaan dalam Grup Usaha

a. Penjelasan tentang pembiayaan yang digunakan oleh Grup Usaha, termasuk perjanjian pembiayaan dengan pemberi pinjaman yang independen

b. Penjelasan tentang anggota Grup Usaha yang menjalankan fungsi sebagai pusat keuangan/pembiayaan untuk anggota Grup Usaha, termasuk informasi tentang negara atau yurisdiksi tempat anggota Grup Usaha tersebut didirikan dan tempat manajemen efektifnya berada

c. Penjelasan tentang kebijakan harga transfer sehubungan perjanjian-perjanjian pembiayaan antar anggota Grup Usaha 5. Laporan Keuangan

Konsolidasi Entitas Induk dan informasi perpajakan terkait Transaksi Afiliasi

a. Laporan keuangan konsolidasi Grup Usaha untuk Tahun Pajak terkait baik yang disiapkan untuk kepentingan eksternal maupun internal; dan

b. Daftar dan penjelasan tentang Advance Pricing Agreement (APA) yang dimiliki oleh anggota Grup Usaha dan ketentuan perpajakan lainnya terkait alokasi penghasilan antar anggota Grup Usaha.

B Local File

1. Identitas dan kegiatan usaha yang dilakukan Wajib Pajak

a. Penjelasan tentang struktur manajemen Wajib Pajak, bagan organisasi, informasi mengenai pihak-pihak di dalam atau luar negeri yang merupakan pihak-pihak yang memiliki Hubungan Istimewa, dan negara atau yurisdiksi pihak-pihak tersebut berada;

b. Penjelasan detail tentang usaha dan strategi usaha yang dilakukan oleh Wajib Pajak, termasuk indikasi dalam hal Wajib Pajak terlibat atau terpengaruh restrukturisasi usaha atau pengalihan harta tidak berwujud dalam Grup Usaha yang sedang atau telah terjadi pada tahun sebelumnya, dan penjelasan mengenai pengaruhnya terhadap Wajib Pajak c. Aspek-aspek operasional kegiatan usaha Wajib Pajak

d. Gambaran lingkungan usaha secara rinci, termasuk daftar pesaing utama 2. Informasi Transaksi

Afiliasi dan transaksi independen yang dilakukan Wajib Pajak

a. Skema transaksi dan penjelasannya

b. Kebijakan penetapan harga yang diterapkan selama 5 (lima) tahun terakhir

c. Penjelasan atas masing-masing transaksi dan latar belakang dilakukannya transaksi tersebut d. Jumlah nominal transaksi yang dirinci per jenis transaksi dan per lawan transaksi

e. Informasi tentang lawan transaksi dalam setiap jenis transaksi dan penjelasan mengenai hubungan Wajib Pajak dengan masing-masing lawan transaksi tersebut

f. Informasi dalam bentuk tabel sekurang-kurangnya mengenai:

1) nomor dan tanggal faktur;

2) nama lawan transaksi;

3) negara atau yurisdiksi lawan transaksi;

Penetapan Harga Transfer – PT XYZ Indonesia 2016 | 7

Bab 1 Pendahuluan | 7 Tabel 0.1 Sumber Informasi untuk Penyusunan Dokumentasi Transfer Pricing

No Cakupan Informasi Rincian Informasi Softcopy Hardcopy

4) nama produk;

5) spesifikasi/kualitas produk;

6) jumlah unit/kuantitas;

7) harga per unit (ukuran terkecil yang lazim digunakan); dan 8) tanggal pengiriman/pengapalan barang,

dalam hal Wajib Pajak melakukan Transaksi Afiliasi terkait produk komoditas g. Salinan perjanjian/kontrak terkait transaksi yang nilainya signifikan

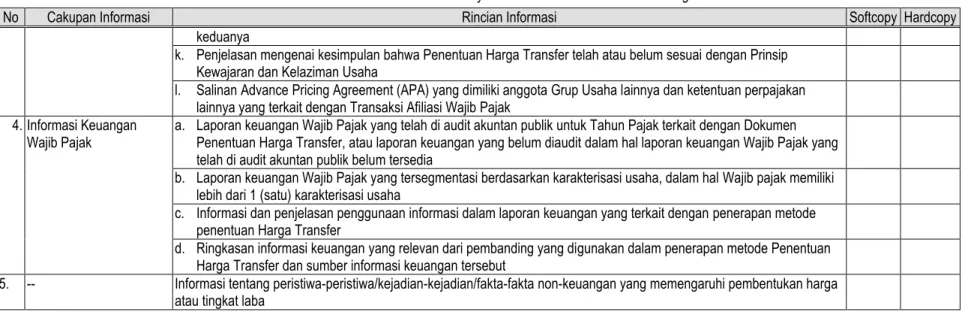

3. Penerapan ALP a. Penjelasan rinci tentang analisis kesebandingan setiap Transaksi Afiliasi yang dilakukan Wajib Pajak yang meliputi analisis atas karakteristik produk atau jasa, analisis fungsional (analisis fungsi, aset, dan risiko), ketentuan dalam kontrak, strategi usaha, dan kondisi ekonomi, termasuk analisis kesebandingan atas perbedaan kondisi dengan tahun- tahun sebelumnya

b. Penjelasan rinci mengenai karakterisasi usaha yang dijalankan Wajib Pajak berdasarkan hasil analisis fungsional (analisis fungsi, aset, dan risiko)

c. Penjelasan tentang metode Penentuan Harga Transfer yang paling sesuai untuk setiap jenis Transaksi Afiliasi, alasan pemilihan metode tersebut, serta keunggulan metode yang dipilih dibandingkan dengan metode-metode lainnya d. Penjelasan tentang:

1) pihak yang dipilih sebagai pihak yang diuji dalam penerapan metode Penentuan Harga Transfer dan alasan pemilihannya; dan

2) rasio keuangan atau indikator tingkat laba yang digunakan dalam penerapan metode Penentuan Harga Transfer, dalam hal Wajib Pajak menggunakan metode Penentuan Harga Transfer berbasis laba bruto atau neto

e. Ringkasan mengenai asumsi-asumsi yang digunakan dalam penerapan metode Penentuan Harga Transfer f. Penjelasan mengenai alasan penggunaan analisis tahun jamak dalam hal diperlukan

g. Daftar dan penjelasan tentang transaksi pembanding internal dan/atau eksternal yang dipilih, dan detail penjelasan tentang kriteria yang digunakan dalam pencarian data pembanding dan sumber informasi data pembanding yang digunakan

h. Ikhtisar laporan keuangan yang digunakan dalam penerapan metode Penentuan Harga Transfer, termasuk laporan keuangan yang tersegmentasi dalam hal Wajib Pajak memiliki lebih dari 1 ( satu) karakterisasi usaha

i. Penjelasan mengenai penerapan metode Penentuan Harga Transfer berdasarkan pembanding terpilih, rentang harga atau laba wajar yang digunakan, dan titik acuan di dalam rentang harga atau laba wajar yang menjadi dasar

penentuan harga transfer

j. Penjelasan tentang penyesuaian yang dilakukan dalam rangka meningkatkan kesebandingan, termasuk penjelasan

apakah penyesuaian hanya dilakukan terhadap pihak yang diuji, terhadap transaksi pembanding atau terhadap

Tabel 0.1 Sumber Informasi untuk Penyusunan Dokumentasi Transfer Pricing

No Cakupan Informasi Rincian Informasi Softcopy Hardcopy

keduanya

k. Penjelasan mengenai kesimpulan bahwa Penentuan Harga Transfer telah atau belum sesuai dengan Prinsip Kewajaran dan Kelaziman Usaha

l. Salinan Advance Pricing Agreement (APA) yang dimiliki anggota Grup Usaha lainnya dan ketentuan perpajakan lainnya yang terkait dengan Transaksi Afiliasi Wajib Pajak

4. Informasi Keuangan

Wajib Pajak a. Laporan keuangan Wajib Pajak yang telah di audit akuntan publik untuk Tahun Pajak terkait dengan Dokumen Penentuan Harga Transfer, atau laporan keuangan yang belum diaudit dalam hal laporan keuangan Wajib Pajak yang telah di audit akuntan publik belum tersedia

b. Laporan keuangan Wajib Pajak yang tersegmentasi berdasarkan karakterisasi usaha, dalam hal Wajib pajak memiliki lebih dari 1 (satu) karakterisasi usaha

c. Informasi dan penjelasan penggunaan informasi dalam laporan keuangan yang terkait dengan penerapan metode penentuan Harga Transfer

d. Ringkasan informasi keuangan yang relevan dari pembanding yang digunakan dalam penerapan metode Penentuan Harga Transfer dan sumber informasi keuangan tersebut

5. -- Informasi tentang peristiwa-peristiwa/kejadian-kejadian/fakta-fakta non-keuangan yang memengaruhi pembentukan harga

atau tingkat laba

Penetapan Harga Transfer – PT XYZ Indonesia 2016 | 9

BAB 1

DOKUMEN INDUK

1.1. Struktur dan Bagan Kepemilikan Grup Usaha serta Negara/Yurisdiksi Masing-Masing Anggota Grup Usaha

Berdasarkan informasi internal Wajib Pajak, struktur dan bagan kepemilikan Wajib Pajak terlihat pada Gambar 2.1. Masing-masing pemegang saham dan persentase kepemilikan saham terangkum di dalam Tabel 2.1. Tabel tersebut juga merangkum daftar pengurusnya.

a. Daftar pemegang saham dan persentase kepemilikan saham serta daftar pengurus dari masing-masing anggota Grup Usaha;

b. Bagan kepemilikan Grup Usaha yang menunjukkan keseluruhan hubungan kepemilikan saham anggota Grup Usaha; dan

c. Lokasi geografis (negara atau yurisdiksi) masing-masing anggota Grup Usaha.

Tabel 1.1 Daftar Anggota Grup Usaha dan Kegiatan Usahanya

No. Anggota Grup Negara/Yuridiksi Kegiatan usaha

1.

2.

3.

4.

5.

Sumber: Informasi internal Wajib Pajak

1.2. Kegiatan Usaha Grup Usaha

1.2.1. Daftar Anggota Grup Usaha dan Kegiatan Usaha Anggota Grup Usaha

CONTOH Tabel 2.1 berisi daftar anggota Grup Usaha dan kegiatan usaha masing- masing anggota Grup Usaha. Ada lima anggota grup dengan kegiatan usaha masing- masing berbeda dan saling berkaitan.

Tabel 1.2 Daftar Anggota Grup Usaha dan Kegiatan Usahanya

No. Anggota Grup Negara/Yuridiksi Kegiatan usaha

1.

2.

Gambar 1.1 Struktur Kepemilikan Wajib Pajak

Sumber: Informasi Internal Wajib Pajak

Tabel 1.2 Daftar Anggota Grup Usaha dan Kegiatan Usahanya

No. Anggota Grup Negara/Yuridiksi Kegiatan usaha

3.

4.

5.

Sumber: Informasi internal Wajib Pajak

1.2.2. Faktor Penentu Laba Masing-Masing Anggota Grup Usaha

Faktor penentu yang mempunyai peran penting dalam menentukan laba masing- masing anggota Grup Usaha adalah:

1) ...

2) ...

3) ...

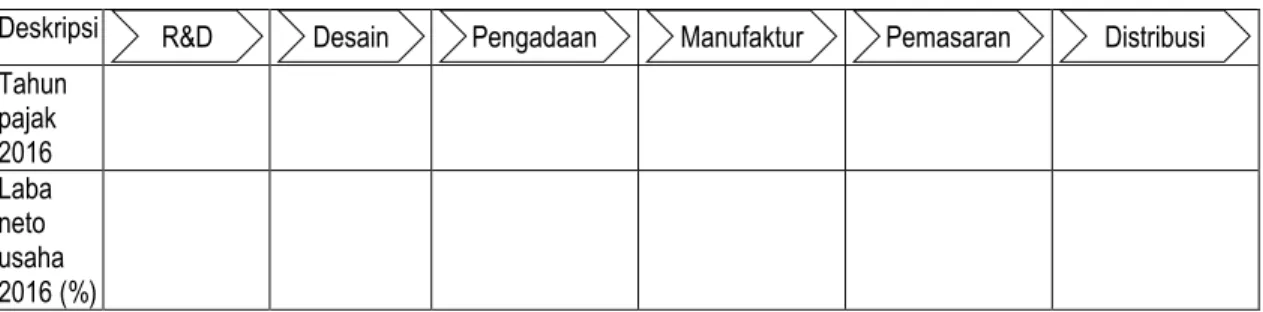

1.2.3. Skema Rantai Usaha untuk 5 Besar Produk Grup Usaha

Gambar 2.2 menjelaskan skema rantai usaha untuk 5 (lima) besar produk dan/atau jasa yang dihasilkan oleh Grup Usaha serta untuk produk atau jasa lain yang dihasilkan oleh Grup Usaha dengan nilai peredaran bruto usaha 5 (lima) persen atau lebih dari total peredaran bruto Grup Usaha. Gambar tersebut merujuk pada format surat keterangan Analisis Supply Chain Management di dalam Lampiran II-E Peraturan Dirjen Pajak No. Per-22/PJ/2013. Penjelasan atas skema tersebut diuraikan sbb.:

Kotak pada baris tahun pajak 2016 menginformasikan pihak afiliasi yang melakukan fungsi sebagaimana kotak di atasnya.

Kotak pada baris laba neto usaha 2016 (%) menginformasikan persentase laba bersih usaha perusahaan yang melakukan fungsi sebagaimana deskripsi kolom di atasnya.

Gambar 1.2 Skema Rantai Usaha Produk Grup Usaha Deskripsi

Tahun pajak 2016 Laba neto usaha 2016 (%)

Sumber: Informasi internal Wajib Pajak dengan Format sesuai Lampiran II-E Peraturan Dirjen Pajak No. Per- 22/PJ/2013

1.2.4. Daftar Kontrak/Perjanjian Penting Antar Anggota Grup Usaha

Daftar dan penjelasan mengenai kontrak-kontrak/perjanjian-perjanjian yang penting antar anggota Grup Usaha terangkum dalam Tabel 2.3. Tabel tersebut juga

R&D Desain Pengadaan Manufaktur Pemasaran Distribusi

Penetapan Harga Transfer – PT XYZ Indonesia 2016 | 11

Bab 2 Dokumen Induk | 11

mencakup penjelasan mengenai kemampuan dari anggota Grup Usaha yang menyediakan jasa serta kebijakan harga transfer atas pengalokasian biaya-biaya dalam rangka penyediaan jasa serta penentuan harga yang harus dibayar atas penyediaan jasa antar anggota dalam Grup Usaha.

Tabel 1.3 Daftar Anggota Grup Usaha dan Kegiatan Usahanya

No. Nomor kontrak Tgl Kontrak Para pihak Ringkasan Isi kontrak 1.

2.

3.

Sumber: Informasi internal Wajib Pajak

1.2.5. Lokasi Geografis Pasar Utama Produk dan/atau Jasa dari Grup Usaha

Tabel 2.4 merangkum lokasi geografis (negara atau yurisdiksi) yang menjadi pasar utama dari produk-produk dan/atau jasa-jasa yang dihasilkan oleh Grup Usaha.

Tabel 1.4 Lokasi Geografis Pasar Utama Produk Grup Usaha

No. Nama anggota Grup Usaha Nama Produk utama Lokasi Geografis Pasar Utama Penjelasan 1.

2.

3.

Sumber: Informasi internal Wajib Pajak

1.2.6. Analisis Fungsional Grup Usaha

Analisis fungsional Grup Usaha terangkum pada Tabel 2.4. Tabel tersebut mencakup analisis fungsi, aset, dan risiko yang dilakukan Grup Usaha yang menjelaskan kontribusi dari setiap anggota Grup Usaha di dalam pembentukan nilai (value creation).

Tabel 1.5 Lokasi Geografis Pasar Utama Produk Grup Usaha

No. Jenis Analisis Nama Anggota Grup Usaha Penjelasan tentang Kontribusi anggota Grup Usaha thd Pembentukan NIlai

1. Fungsi 2. Aset 3. Risiko

Sumber: Informasi internal Wajib Pajak

1.2.7. Restrukturisasi Usaha, Akuisisi Usaha, dan Divestasi Usaha oleh Anggota Grup Usaha Selama 5 Tahun Terakhir

Anggota Grup Usaha Wajib Pajak dalam lima tahun terakhir tidak melakukan

restrukturisasi usaha, akuisisi usaha, dan/atau divestasi usaha.

1.3. Harta Tidak Berwujud Milik Grup Usaha

1.3.1. Strategi Grup Usaha dalam Pengembangan, Kepemilikan, Dan Eksploitasi Harta Tidak Berwujud

Tabel 2.5 merangkum penjelasan tentang strategi Grup Usaha di dalam pengembangan, kepemilikan, dan eksploitasi harta tidak berwujud. Tabel tersebut juga merangkum lokasi fasilitas kegiatan riset dan pengembangan serta lokasi manajemen R&D (Research & Development).

Tabel 1.6 Strategi Grup Usaha Terkait Harta Tidak Berwujud

No. Perihal Strategi Grup Usaha Lokasi Fasilitas R&D Lokasi Manajemen R&D 1. pengembangan

2. kepemilikan 3. eksploitasi

Sumber: Informasi internal Wajib Pajak

1.3.2. Daftar Harta Tidak Berwujud atau Kelompok Harta Tidak Berwujud

Tabel 2.6 merangkum daftar harta tidak berwujud atau kelompok harta tidak berwujud yang dimiliki Grup Usaha dan penting untuk analisis Penentuan Harga Transfer. Tabel tersebut juga merangkum penjelasan mengenai anggota Grup Usaha yang secara hukum memiliki harta dimaksud.

Tabel 1.7 Daftar Harta Tidak Berwujud

No. Jenis Pemilik Harta Tidak Berwujud Penjelasan

1.

2.

3.

Sumber: Informasi internal Wajib Pajak

1.3.3. Kontribusi Anggota Grup Usaha dalam Pengembangan Harta Tidak Berwujud

Tabel 2.7 merangkum daftar dan penjelasan mengenai pihak-pihak dalam anggota Grup Usaha yang berkontribusi dalam pengembangan harta tidak berwujud.

Tabel 1.8 Daftar Kontribusi Anggota Grup Usaha Terkait Harta Tidak Berwujud No. Nama Anggota Jenis Kontribusi Penjelasan atas Kontribusi 1.

2.

3.

Penetapan Harga Transfer – PT XYZ Indonesia 2016 | 13

Bab 2 Dokumen Induk | 13 Sumber: Informasi internal Wajib Pajak

1.3.4. Daftar Kontrak Antar Anggota Grup Usaha Terkait Harta Tidak Berwujud

Tabel 2.8 merangkum daftar kontrak/perjanjian antar anggota Grup Usaha yang terkait harta tidak berwujud. Daftar tersebut mencakup juga perjanjian Cost Contribution Arrangement (CCA), perjanjian jasa riset dan pengembangan, serta perjanjian terkait pemberian lisensi.

Tabel 1.9 Daftar Kontrak Antar Anggota Grup Usaha Terkait Harta Tidak Berwujud No. Nama Anggota Jenis Kontribusi Penjelasan atas Kontribusi 1.

2.

3.

Sumber: Informasi internal Wajib Pajak

1.3.5. Kebijakan harga transfer Grup Usaha Terkait R&D dan Harta Tidak Berwujud

Berikut ini diuraikan penjelasan tentang kebijakan harga transfer Grup Usaha sehubungan dengan kegiatan Riset dan Pengembangan dan harta tidak berwujud:

1) ...

2) ...

3) ...

4) ...

1.3.6. Pengalihan Kepemilikan Harta Tidak Berwujud Antar Anggota Grup Usaha dalam Tahun Pajak 2016

Dalam tahun 2016 terjadi pengalihan kepemilikan harta tidak berwujud di antara anggota Grup Usaha. Pengalihan tersebut terjadi karena:

1) ...

2) ...

3) ...

4) ...

Tabel 2.9 merangkum ringkasan pengalihan kepemilikan harta tidak berwujud antar anggota Grup Usaha.

Tabel 1.10 Ringkasan Pengalihan Kepemilikan Harta Tidak Berwujud Antar Anggota Grup Usaha

No. Nama Anggota Negara / Yurisdiksi Kompensasi (Rp)

1.

2.

3.

Sumber: Informasi internal Wajib Pajak

1.4. Aktivitas Keuangan dan Pembiayaan dalam Grup Usaha

Tabel 2.10 merangkum aktivitas keuangan dan pembiayaan dalam Grup Usaha. Di dalam tabel tersebut, dijelaskan pembiayaan yang digunakan oleh Grup Usaha, termasuk perjanjian pembiayaan dengan pemberi pinjaman yang independen. Anggota Grup Usaha yang menjalankan fungsi sebagai pusat keuangan/pembiayaan untuk anggota Grup. Kebijakan harga transfer sehubungan perjanjian-perjanjian pembiayaan antar anggota Grup Usaha diuraikan sbb.:

1) ...

2) ...

3) ...

4) ...

Tabel 1.11 Ringkasan Aktivitas Keuangan dan Pembiayaan dalam Grup Usaha No. Sumber Pembiayaaan

Grup Usaha Anggota/Non Anggota

Grup Usaha Tempat kedudukan / tempat manajemen 1.

2.

3.

Sumber: Informasi internal Wajib Pajak

1.5. Laporan Keuangan Konsolidasi Entitas Induk dan Informasi Perpajakan terkait Transaksi Afiliasi

1.5.1. Laporan keuangan konsolidasi Grup Usaha untuk Tahun Pajak terkait baik yang disiapkan untuk kepentingan eksternal maupun internal; dan

CONTOH PT A dan PT B dimiliki oleh TN X yang merupakan WP OP dan tidak menyelenggarakan pembukuan. Sebagai konsekuensinya Tn X tidak memliki laporan keuangan konsolidasi, baik yang disiapkan untuk kepentingan eksternal maupun internal.

Atau

PT A dan PT B dimiliki oleh PT X yang merupakan WP Badan yang menyelenggarakan pembukuan dengan menggunakan PSAK ETAB

b. Daftar dan penjelasan tentang Advance Pricing Agreement (APA) yang dimiliki oleh anggota Grup Usaha dan ketentuan perpajakan lainnya terkait alokasi penghasilan antar anggota Grup Usaha.

-

Penetapan Harga Transfer – PT XYZ Indonesia 2016 | 15

BAB 2

DOKUMEN LOKAL

2.1. Identitas dan Kegiatan Usaha Wajib Pajak

2.1.1. Struktur Manajemen, Bagan Organisasi, Pihak Afiliasi, dan Negara/Yurisdiksi Pihak Berelasi

2.1.1.1. Struktur Manajemen Wajib Pajak

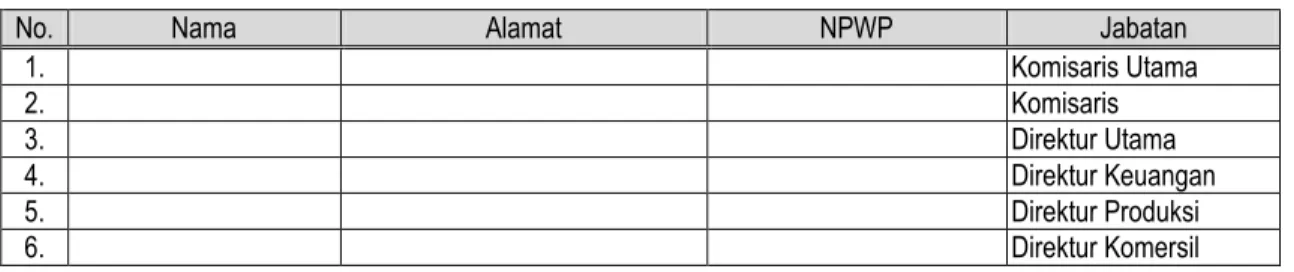

CONTOH Untuk tahun 2016, struktur manajemen Wajib Pajak mengacu pada hasil RUPS (Rapat Umum Pemegang Saham). Hasil RUPS tersebut tercantum di dalam akta perubahan no. 7 tahun 2015 dengan notaris Badu, SH, M.Kn. Struktur manajemen secara lengkap sesuai dengan hasil RUPS dan Surat Keputusan Direksi Nomor 123/WP/XII/Dir/2016 tertanggal 25 Desember 2016 terangkum di dalam Tabel 3.1.

Tabel 2.1 Struktur Manajemen Wajib Pajak Tahun 2016

No. Nama Alamat NPWP Jabatan

1. Komisaris Utama

2. Komisaris

3. Direktur Utama

4. Direktur Keuangan

5. Direktur Produksi

6. Direktur Komersil

Sumber: format tabel diadopsi dari Lampiran 1771-V SPT PPh Badan

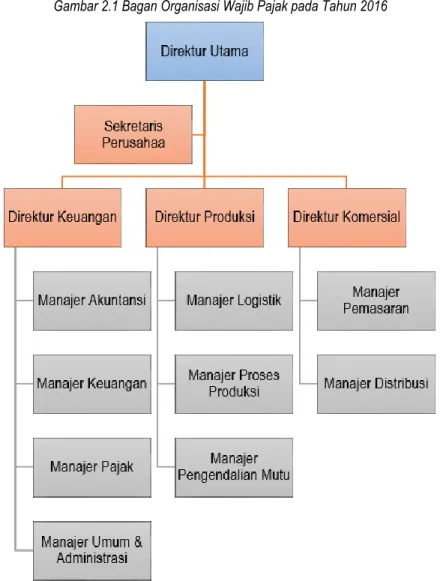

2.1.1.2. Bagan Organisasi Wajib Pajak

CONTOH Berdasarkan Surat Keputusan Direksi Nomor ..., bagan organisasi Wajib Pajak terlihat pada Gambar 3.1. Struktur organisasi dari susunan manajemen Wajib Pajak pada Tabel 3.1 terlihat Gambar 3.1.

2.1.1.3. Pihak Afiliasi dan Negara/Yurisdiksi Pihak Afiliasi

CONTOH Selama tahun 2016, Wajib Pajak bertransaksi dengan pihak-pihak

afiliasi di beberapa negara yang berbeda. Tabel 3.2 merangkum pihak-pihak afiliasi

tersebut beserta negara tempat kedudukannya. Di dalam tabel tersebut, juga dirangkum

bentuk hubungan istimewa antara Wajib Pajak dengan pihak-pihak afiliasi.

CONTOH

Gambar 2.1 Bagan Organisasi Wajib Pajak pada Tahun 2016

Sumber: (Surat Keputusan Direksi Nomor 123/WP/Dir/2015)

Tabel 2.2 Nama Pihak Afiliasi Wajib Pajak dan Negara/Yuridiksinya

No. Nama Alamat Negara NPWP Kegiatan Usaha Bentuk hubungan dengan Wajib Pajak

11.

2.

1

Bentuk hubungan dengan Wajib Pajak dapat berupa: 1) Hubungan istimewa karena kepemilikan saham/ penyertaan sebagaimana diatur oleh Pasal 18 ayat (4) huruf a UU PPh; 2) Hubungan istimewa karena penguasaan sebagaimana diatur oleh Pasal 18 ayat (4) huruf b UU PPh; 3) Hubungan istimewa karena hubungan keluarga sebagaimana diatur oleh Pasal 18 ayat (4) huruf c UU PPh; dan 4)

Hubungan istimewa karena pengandalian sebagaimana diatur oleh Pasal 9 ayat (1) P3B antara

Indonesia dengan negara domisili pihak yang mempunyai hubungan istimewa dengan Wajib Pajak

Penetapan Harga Transfer – PT XYZ Indonesia 2016 | 17

Bab 3 Dokumen Lokal | 17 Tabel 2.2 Nama Pihak Afiliasi Wajib Pajak dan Negara/Yuridiksinya

No. Nama Alamat Negara NPWP Kegiatan Usaha Bentuk hubungan dengan Wajib Pajak

13.

4.

5.

6.

Sumber: format tabel diadopsi dari Lampiran Khusus 3A Formulir SPT PPh PPh Badan

2.1.2. Usaha dan Strategi Usaha Wajib Pajak

2.1.2.1. , termasuk indikasi dalam hal Wajib Pajak terlibat atau terpengaruh restrukturisasi usaha atau pengalihan harta tidak berwujud dalam Grup Usaha yang sedang atau telah terjadi pada tahun sebelumnya, dan penjelasan mengenai pengaruhnya terhadap Wajib Pajak;

2.1.3. Aspek Operasional Kegiatan Usaha Wajib Pajak

2.1.3.1. Man (SDM) 2.1.3.2. Money (Financial) 2.1.3.3. Method (Prosedur) 2.1.3.4. Machine (Aset)

2.1.3.5. Material (Bahan baku)

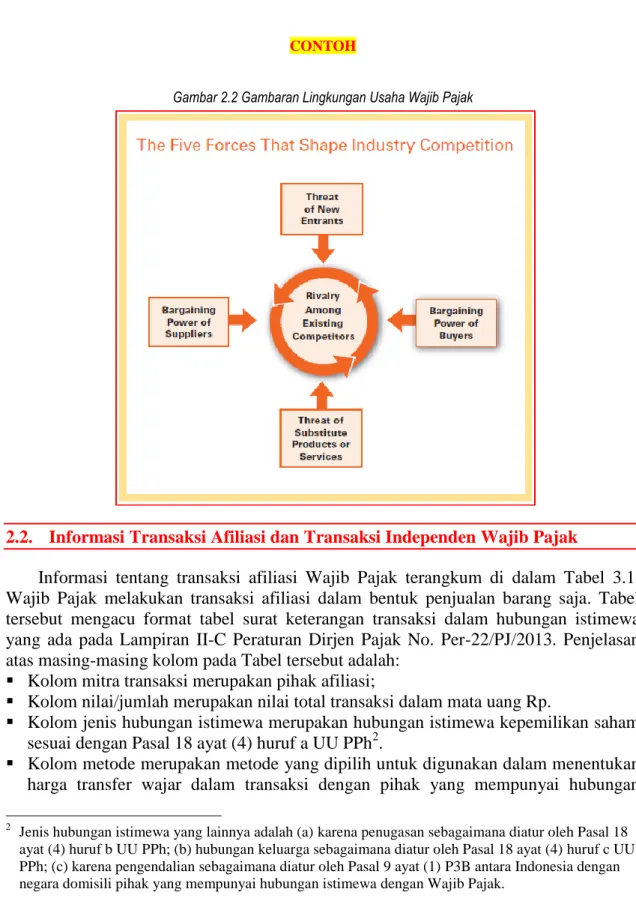

2.1.4. Gambaran Lingkungan Usaha dan Daftar Pesaing Utama

Gambaran lingkungan usaha Wajib Pajak dapat diuraikan berdasarkan pendekatan five forces yang dikembangkan oleh Michael Porter, seperti terlihat pada Gambar . Pendekatan Porter tersebut meliputi:

Pemain baru (new entrants);

Pelanggan (buyers)

Produk substitusi (substitutes)

Pemasok (suppliers), dan

Pesaing (competitors).

2.1.4.1. Pemain baru 2.1.4.2. Pelanggan

2.1.4.3. Produk substitusi 2.1.4.4. Pemasok

2.1.4.5. Pesaing

CONTOH

Gambar 2.2 Gambaran Lingkungan Usaha Wajib Pajak

2.2. Informasi Transaksi Afiliasi dan Transaksi Independen Wajib Pajak

Informasi tentang transaksi afiliasi Wajib Pajak terangkum di dalam Tabel 3.1.

Wajib Pajak melakukan transaksi afiliasi dalam bentuk penjualan barang saja. Tabel tersebut mengacu format tabel surat keterangan transaksi dalam hubungan istimewa yang ada pada Lampiran II-C Peraturan Dirjen Pajak No. Per-22/PJ/2013. Penjelasan atas masing-masing kolom pada Tabel tersebut adalah:

Kolom mitra transaksi merupakan pihak afiliasi;

Kolom nilai/jumlah merupakan nilai total transaksi dalam mata uang Rp.

Kolom jenis hubungan istimewa merupakan hubungan istimewa kepemilikan saham sesuai dengan Pasal 18 ayat (4) huruf a UU PPh 2 .

Kolom metode merupakan metode yang dipilih untuk digunakan dalam menentukan harga transfer wajar dalam transaksi dengan pihak yang mempunyai hubungan

2

Jenis hubungan istimewa yang lainnya adalah (a) karena penugasan sebagaimana diatur oleh Pasal 18

ayat (4) huruf b UU PPh; (b) hubungan keluarga sebagaimana diatur oleh Pasal 18 ayat (4) huruf c UU

PPh; (c) karena pengendalian sebagaimana diatur oleh Pasal 9 ayat (1) P3B antara Indonesia dengan

negara domisili pihak yang mempunyai hubungan istimewa dengan Wajib Pajak.

Penetapan Harga Transfer – PT XYZ Indonesia 2016 | 19

Bab 3 Dokumen Lokal | 19

istimewa, yaitu Transactional Net Margin Method (TNMM).

Kolom Keterangan menjelaskan negara mitra transaksi dan alasan pemilihan metode

Tabel 2.3 Ringkasan Transaksi Afiliasi Wajib Pajak

No. Deskripsi Mitra

Transaksi

Nilai/ Jumlah (Rp)

Jenis hubungan

Istimewa Metode Keterangan 1 Penjualan/Pembelian Harta Berwujud

2 Penjualan/Pembelian Barang Modal, Termasuk Aktiva Tetap

3 Penyerahan/Pemanfaatan Harta Tak Berwujud

4 Peminjaman Uang 5 Pembayaran Jasa

6 Penyerahan/Perolehan Instrumen Keuangan, seperti Saham dan Obligasi 7 Lain-lain …..

Sumber: diolah dari laporan keuangan dan informasi internal Wajib Pajak

2.2.1. Skema Transaksi

Skema transaksi afiliasi yang dilakukan oleh Wajib Pajak selama tahun 2016 terlihat pada Gambar CONTOH

2.2.2. Kebijakan Penetapan Harga Selama 5 Tahun Terakhir

CONTOH Wajib Pajak tidak memiliki kebijakan penetapan harga selama lima tahun terakhir. Penentuan harga didasarkan pada harga negosiasi

2.2.3. Penjelasan atas masing-masing transaksi dan latar belakang dilakukannya transaksi tersebut

2.2.4. Jumlah nominal transaksi yang dirinci per jenis transaksi dan per lawan transaksi

2.2.5. Informasi tentang lawan transaksi dalam setiap jenis transaksi dan

penjelasan mengenai hubungan Wajib Pajak dengan masing-masing lawan transaksi tersebut;

Pemasok utama Wajib PT

Pajak PT Manufaktur

Anak 1 Distributor

Utama

Cucu 1 PT

2.2.6. Informasi dalam bentuk tabel sekurang-kurangnya mengenai:

1) nomor dan tanggal faktur;

2) nama lawan transaksi;

3) negara atau yurisdiksi lawan transaksi;

4) nama produk;

5) spesifikasi/kualitas produk;

6) jumlah unit/kuantitas;

7) harga per unit (ukuran terkecil yang lazim digunakan); dan 8) tanggal pengiriman/pengapalan barang,

dalam hal Wajib Pajak melakukan Transaksi Afiliasi terkait produk komoditas; dan g. Salinan perjanjian/kontrak terkait transaksi yang nilainya signifikan;

2.3. Penerapan Arm’s Length Principle (ALP

2.3.1. Analisis Kesebandingan

Wajib Pajak telah melakukan analisis kesebandingan setiap Transaksi Afiliasi yang dilakukan pada tahun 2016. Tabel 3.4 merangkum analisis kesebandingan Wajib Pajak.

Analisis tersebut meliputi lima faktor kesebandingan (Peraturan Dirjen Pajak No. Per- 22/PJ/2013), yaitu:

1) karakteristik produk atau jasa, 2) analisis fungsi, aset, dan risiko), 3) ketentuan dalam kontrak,

4) kondisi ekonomi dan perbedaan kondisi dengan tahun-tahun sebelumnya, dan 5) strategi usaha.

Kelima faktor di atas dipakai untuk menentukan keandalan pembanding internal atau pembanding eksternal. Ketentuan mengharuskan bahwa apabila tidak ditemukan pembanding internal yang andal, pembanding eksternal dapat digunakan dan harus merupakan data publik dalam negeri atau luar negeri, database komersial (commercial database), London Metal Exchange, dan database lainnya (Peraturan Dirjen Pajak No.

Per-22/PJ/2013).

Penetapan Harga Transfer – PT XYZ Indonesia 2016 | 21

Bab 3 Dokumen Lokal | 21 Tabel 2.4 Analisis Kesebandingan Wajib Pajak

No. Faktor

Kesebandingan Kategori Deskripsi Transaksi

Afiliasi

3Transaksi Independen

41 2 3 4 5 6

1. Karakteristik Barang dan Jasa (Characteristic Of Product and Service)

5Barang Berwujud

a. Ciri-ciri fisik barang

1) Kategori produk

2) Apakah produk mempunyai karakteristik khusus yang membedakan dengan produk lain dalam kategori yang sama?

b. Kualitas barang

1) Kualitas produk

2) Daya tahan barang

3) Target pelanggan atas produk

c. Ketersediaan barang

1) Berapakah volume produksi ?

2) Apakah perbedaan volume produksi memiliki pengaruh yang signifikan terhadap kesebandingan?

Jika iya, apakah pengaruh ini dapat di eliminasi?

Jasa a. Sifat/jenis

1) Apakah jenis jasa yang disediakan?

2) Apakah terdapat perjanjian?

3) Siapakah yang menanggung biaya?

b. Cakupan jasa

1) Siapakah pihak-pihak yang terlibat dalam perjanjian atas jasa?

2) Bagaimana biaya dialokasikan?

3) Bagaimana biaya tersebut dialokasikan pada kenyataannya?

Harta Tak Berwujud

a. Bentuk transaksi (lisensi atau penjualan)

b. Jenis (paten, trademark, dll)

3

Kolom ini berisi keterangan sesuai dengan kolom faktor kesebandingan, kategori, dan item terkait transaksi afiliasi (Peraturan Dirjen Pajak No. Per- 22/PJ/2013).

4

Kolom ini berisi keterangan sesuai dengan kolom faktor kesebandingan, kategori, dan item terkait transaksi independen (Peraturan Dirjen Pajak No. Per- 22/PJ/2013).

5

Faktor kesebandingan ini digunakan untuk menentukan penggunaan metode CUP (Comparable Uncontrolled Price). Jika tingkat kesebandingan tinggi,

metode CUP dapat diterapkan.

Tabel 2.4 Analisis Kesebandingan Wajib Pajak No. Faktor

Kesebandingan Kategori Deskripsi Transaksi

Afiliasi

3Transaksi Independen

41 2 3 4 5 6

c. Jangka waktu dan tingkat perlindungan

d. Manfaat yang diharapkan

e. Pembatasan area geografis dalam hal hak pemanfaatanharta tak berwujud dilaksanakan

f. Pembatasan ekspor atas produk yang dihasilkan

g. Ekslusivitas hak yang dialihkan

h. Keberadaan hak pihak yang memperoleh harta tak berwujud untuk turut serta dalam pengembangan

harta tak berwujud

2. Analisis atas Fungsi, Aset, dan Risiko (FAR Analysis)

Fungsi a. Pembelian Bahan Baku

b. Konsinyasi Bahan Baku

c. Riset/Penelitian dan Pengembangan

d. Perencanaan Produksi

e. Proses Produksi/Pengolahan

f. Kepemilikan Barang/Produk

g. Perakitan dan Packaging

h. Pergudangan dan Logistik

i. Penetapan Harga Jual

j. Invoicing dan Penagihan

k. Pemasaran, Pengiklanan, dan Promosi

l. Quality Control

m. Penjualan dan Distribusi

n. Lain-lain

Aset a. Aset Tak Berwujud

b. Aset Berwujud

Risiko a. Pihak yang menanggung risiko R&D

b. Pihak yang menanggung risiko keuangan

c. Pihak yang menanggung risiko atas bahan baku impor

d. Pihak yang menanggung risiko atas bahan baku lokal

e. Pihak yang menanggung risiko atas ketidakefisienan lini produksi

f. Pihak yang menanggung risiko atas jadwal produksi

Penetapan Harga Transfer – PT XYZ Indonesia 2016 | 23

Bab 3 Dokumen Lokal | 23 Tabel 2.4 Analisis Kesebandingan Wajib Pajak

No. Faktor

Kesebandingan Kategori Deskripsi Transaksi

Afiliasi

3Transaksi Independen

41 2 3 4 5 6

g. Pihak yang menanggung risiko atas kegagalan produksi

h. Pihak yang menanggung risiko pasar

i. Pihak yang menanggung kerugian investasi

j. Pihak yang menanggung risiko persediaan

k. Pihak yang menanggung risiko nilai tukar/valas

l. Pihak yang menanggung risiko kerusakan produk dan garansi

m. Pihak yang menanggung risiko piutang tak tertagih

n. Lainnya

3. Ketentuan Kontrak

(Contractual Term) - a. Apakah ketentuan kontrak yang tertulis konsisten dalam penerapannya b. Apakah ketentuan kontrak yang tertulis tersebut sesuai dengan praktik umum yang berlaku?

c. Apakah terdapat praktik/kebiasaan umum yang berlaku (tidak tertulis)? Jika iya, apakah praktik umum

tersebut?

d. Apakah ketentuan kontrak memiliki pengaruh yang substansial terhadap kesebandingan? Jika iya,

apakah pengaruh yang timbul dapat dieliminasi?

e. Lainnya

4. Keadaan Ekonomi (Economic Condition)

- a. Tahap/fase perusahaan

b. Tahap/fase produk

c. Lokasi geografis perusahaan

d. Waktu terjadinya transaksi

e. Pangsa/ukuran pasar

f. Situasi kompetitif/tingkat persaingan pasar

g. Tingkat permintaan dan penawaran dalam pasar baik secara keseluruhan maupun regional

h. Posisi relatif atas pembeli dan penjual

i. Ketersediaan alternatif produk (barang dan jasa pengganti)

j. Daya beli konsumen

k. Sifat dan cakupan peraturan pemerintah dalam pasar

l. Biaya produksi termasuk biaya tanah, upah tenaga kerja, dan modal, biaya transportasi, dll

m. Lainnya

5. Strategi Bisnis - a. Inovasi dan pengembangan produk

Tabel 2.4 Analisis Kesebandingan Wajib Pajak No. Faktor

Kesebandingan Kategori Deskripsi Transaksi

Afiliasi

3Transaksi Independen

41 2 3 4 5 6

(Business Strategic)

b. Tingkat diversifikasi

c. Strategi bundel

d. Penetrasi pasar yang baru

e. Lainnya

Sumber: Lampiran II Per-22/PJ/2013

Penetapan Harga Transfer – PT XYZ Indonesia 2016 | 25

Bab 3 Dokumen Lokal | 25

Analisi fungsi, aset, dan risiko pada Tabel 3.4 dapat dijabarkan lagi, sebagaimana terlihat pada Tabel 3.5. Sesuai ketentuan (Peraturan Dirjen Pajak No. Per-22/PJ/2013), analisis fungsi dilakukan untuk mendapatkan identifikasi yang akurat terhadap karakteristik usaha Wajib Pajak serta lawan transaksinya. Dengan mengetahui karakteristik usaha Wajib Pajak dan lawan transaksinya, akan dapat diperkirakan tingkat risiko yang ditanggung dan remunerasi (profit) yang sepadan dengan risiko yang ditanggung tiap-tiap pihak.

Untuk mengisi dan melengkapi Tabel 3.4, telah dilakukan wawancara dengan para pejabat kunci di Wajib Pajak. Pejabat kunci tersebut harus memiliki kriteria bahwa mereka memahami peran kunci dan tanggung jawab di masing-masing unit dan memahami bagaimana setiap unit saling berinteraksi. Penjelasan terkait dengan Tabel 3.4 diuraikan sbb.:

1) Kolom 2 berisi rincian jenis fungsi, aset, dan risiko yang ada pada Wajib Pajak.

2) Kolom 3 berisi informasi tentang fungsi, aset, dan/atau risiko yang dilakukan oleh Wajib Pajak dengan ketentuan sbb.:

a. XXX : Wajib Pajak melakukan fungsi, aset, dan/atau risiko pada kolom 2 dalam tingkatan yang tinggi

b. XX : Wajib Pajak melakukan fungsi, aset, dan/atau risiko pada kolom 2 dalam tingkatan yang sedang

c. X : Wajib Pajak melakukan fungsi, aset, dan/atau risiko pada kolom 2 dalam tingkatan yang rendah

d. -- : Wajib Pajak tidak melakukan fungsi, aset, dan/atau risiko pada kolom 2 3) Kolom 4 berisi informasi tentang fungsi, aset, dan/atau risiko yang dilakukan oleh

Pihak Afiliasi dengan ketentuan sbb.:

a. XXX : Pihak Afiliasi melakukan fungsi, aset, dan/atau risiko pada kolom 2 dalam tingkatan yang tinggi.

b. XX : Pihak Afiliasi melakukan fungsi, aset, dan/atau risiko pada kolom 2 dalam tingkatan yang sedang.

c. X : Pihak Afiliasi melakukan fungsi, aset, dan/atau risiko pada kolom 2 dalam tingkatan yang rendah.

d. -- : Pihak Afiliasi tak melakukan fungsi, aset, dan/atau risiko pada kolom 2.

4) Kolom 5 berisi informasi tentang fungsi, aset, dan/atau risiko yang dilakukan oleh Pihak Afiliasi dengan ketentuan sbb.:

a. XXX : Pihak Ketiga melakukan fungsi, aset, dan/atau risiko pada kolom 2 dalam tingkatan yang tinggi.

b. XX : Pihak Ketiga melakukan fungsi, aset, dan/atau risiko pada kolom 2 dalam tingkatan yang sedang.

c. X : Pihak Ketiga melakukan fungsi, aset, dan/atau risiko pada kolom 2 dalam tingkatan yang rendah.

d. -- : Pihak Ketiga tak melakukan fungsi, aset, dan/atau risiko pada kolom 2.

5) Kolom 6 berisi keterangan yang terkait fungsi, aset, dan risiko pada kolom 2.

Tabel 2.5 Analisis Fungsional (Fungsi, Aset, dan Risiko)

No. Fungsi / Aset / Risiko Wajib Pajak Pihak Afiliasi Pihak Ketiga Keterangan

1 2 3 4 5 6

I. ANALISIS FUNGSI A Pembelian Barang Jadi

1. Pemilihan pemasok XXX

2. Penjadwalan

3. Pengawasan kualitas material 4. Pembelian material impor 5. Pembelian material lokal 6. Distribusi material impor

7. Negosiasi harga atas material impor 8. Negosiasi harga atas material lokal 9. Pemilik bahan baku jadi

10. ……….

B Konsinyasi Bahan Baku 1. Pemilik bahan baku

2. Penanggung jawab pengadaan bahan baku 3. Pihak yang menanggung risiko kenaikan harga

bahan baku

4. Kontrak pengadaan bahan baku 5. ……….

C Riset/Penelitian dan Pengembangan 1. Penelitian fundamental

2. Pengumpulan informasi

3. Penelitian atas pengembangan produk 4. Penentuan desain produk

5. Penentuan spesifikasi produk

6. Percobaan produksi (trial manufacturing) 7. Pengembangan produk

8. Pengembangan material dan teknologi 9. ……….

D Perencanaan Produksi 1. Membangun saluran produksi

2. Perbaikan efisiensi manufaktur/pabrikan

3. Penanggung risiko atas ketidakefisienan lini produksi 4. Perbaikan lini produksi

5. ……….

E Proses Produksi/Pengolahan 1. Memproduksi produk 2. Penjadwalan produk 3. Desain produk

4. Pemaketan dan pelabelan

5. Penyempurnaan produk yang diproduksi

Penetapan Harga Transfer – PT XYZ Indonesia 2016 | 27

Bab 3 Dokumen Lokal | 27 Tabel 2.5 Analisis Fungsional (Fungsi, Aset, dan Risiko)

No. Fungsi / Aset / Risiko Wajib Pajak Pihak Afiliasi Pihak Ketiga Keterangan

1 2 3 4 5 6

6. Mengumpulkan informasi atas produk pesaing 7. ……….

F Kepemilikan Barang/Produk 1. Siapa pemilik barang jadi ? 2. Invoice dibuat atas nama siapa ? 3. ……….

G Perakitan dan Pengemasan

1. Pihak yang melakukan perakitan atas produk yang dijual

2. Pihak yang melakukan pengemasan (packaging) 3. ……….

H Pergudangan dan Logistik

1. Pihak yang mengawasi persediaan barang jadi 2. Pihak yang menyimpan persediaan barang jadi 3. ……….

I Penetapan Harga Jual

1. Pihak yang melakukan negosiasi harga 2. Pihak yang menentukan harga jual 3. ……….

J Invoicing dan Penagihan

1. Pihak yang menerbitkan faktur penjualan 2. Pihak yang melakukan penagihan

3. Pihak yang menanggung risiko piutang tak tertagih 4. ……….

K Pemasaran, Pengiklanan, dan Promosi 1. Analisis pasar

2. Penelitian pasar

3. Penetrasi pasar (diskon, rabat, dsb) 4. Menentukan strategi pasar 5. Yang melakukan kegiatan pameran 6. Melayani pelanggan

7. Pengiklanan dan Promosi

8. Mempromosikan trademark atas produk di Indonesia 9. ……….

L Quality Qontrol (QC) 1. Menguji kualitas produk

2. Trobleshooting setelah produksi massa

3. Menentukan prosedur standar operasi atas quality

Tabel 2.5 Analisis Fungsional (Fungsi, Aset, dan Risiko)

No. Fungsi / Aset / Risiko Wajib Pajak Pihak Afiliasi Pihak Ketiga Keterangan

1 2 3 4 5 6

control

4. ……….

M Penjualan dan Distribusi 1. Negosiasi harga

2. Menerima pesanan dari pelanggan 3. Administrasi penjualan

4. Personil penjualan

5. Penandatanganan kontrak penjualan 6. Distribusi produk/pengiriman 7. Penanggung biaya transportasi 8. ……….

N Lain-lain

1. Human research 2. Umum dan administrasi 3. Pelayanan purna jual

4. Garansi produk dan penanggung jawab garansi 5. Menerima klaim produk

6. Transportasi 7. Manajemen 8. Keuangan

9. ……….

II ASET

A Aset Tak Berwujud

1. Pemilik know-how terkait produksi 2. Pemilik paten atas produk 3. Lisensi atas know-how dll 4. Pemilik trademark 5. Lisensi atas trademark

6. Pihak yang berkontribusi terhadap pengembangan aset tak berwujud (misal:merek)

7. Kepemilikan secara ekonomi atas aktiva tidak berwujud

8. ……….

B Aset Berwujud

1. Pemilik peralatan mesin pabrik 2. Pemilik fasilitas produksi 3. Pemilik tanah

4. Pemilik bangunan

5. Pemilik teknologi terkait produksi 6. Pemilik persediaan

7. ……….

Penetapan Harga Transfer – PT XYZ Indonesia 2016 | 29

Bab 3 Dokumen Lokal | 29 Tabel 2.5 Analisis Fungsional (Fungsi, Aset, dan Risiko)

No. Fungsi / Aset / Risiko Wajib Pajak Pihak Afiliasi Pihak Ketiga Keterangan

1 2 3 4 5 6

III ANALISIS RISIKO

1. Pihak yang menanggung risiko R&D 2. Pihak yang menanggung risiko keuangan 3. Pihak yang menanggung risiko atas bahan baku

impor

4. Pihak yang menanggung risiko atas bahan baku lokal 5. Pihak yang menanggung risiko atas ketidakefisienan

lini produksi

6. Pihak yang menanggung risiko atas jadwal produksi 7. Pihak yang menanggung risiko atas kegagalan

produksi

8. Pihak yang menanggung risiko pasar 9. Pihak yang menanggung kerugian investasi 10. Pihak yang menanggung risiko persediaan 11. Pihak yang menanggung risiko nilai tukar/valas 12. Pihak yang menanggung risiko kerusakan produk

dan garansi

13. Pihak yang menanggung risiko piutang tak tertagih 14. ……….

Sumber: Per-43/PJ/2010 jo. Per-32/PJ/2011 dan Lampiran II Per-22/PJ/2013

Analisis fungsional memberikan gambaran tentang peran Wajib Pajak di dalam rantai nilai secara keseluruhan di dalam grup usaha (the total value chain of the group).

Bagaimanapun juga, setiap bisnis itu unik terkait dengan kombinasi fungsi, aset, dan risiko (Dezan Shira & Associates, 2011). Berdasarkan analisis fungsional pada Tabel 3.4 dan Tabel 3.5, ringkasan fungsi, aset terkait, dan risiko terkait yang ada pada Wajib Pajak terangkum di dalam Tabel 3.6.

Tabel 2.6 Fungsi, Aset Terkait, dan Risiko Terkait

No. Fungsi Aset Terkait Risiko Terkait

1. Manajemen Alat perkantoran, know-how Risiko pasar

2. Penelitian & pengembangan Paten Risiko penelitian & pengembangan

3. Pengadaan Daftar pemasok Risiko persediaan

4. Manufaktur know-how dan pabrik Risiko kapasitas, risiko kewajiban produk

5. Pemasaran Merek Risiko pasar, risiko pemasaran

6. Penjualan Merek, daftar pelanggan Risiko pasar, risiko kredit

7. Logistik Gudang Risiko pengangkutan, risiko persediaan

8. Keuangan & administrasi Peralatan kantor Risiko nilai tukar Sumber: (Dezan Shira & Associates, 2011, hal. 9)

2.3.2. Karakterisasi Usaha Wajib Pajak

Berdasarkan hasil analisis fungsional (analisis fungsi, aset, dan risiko), Wajib Pajak

CONTOH

b. Penjelasan rinci mengenai karakterisasi usaha yang dijalankan Wajib Pajak

Gambar 2.3 Pembanding Internal dengan Metode CUP & Cost Plus

Sumber: (Dezan Shira & Associates, 2011)

2.3.3. Penentuan Metode Penentuan Harga Transfer

c. Penjelasan tentang metode Penentuan Harga Transfer yang paling sesuai untuk setiap jenis Transaksi Afiliasi, alasan pemilihan metode tersebut, serta keunggulan metode yang dipilih dibandingkan dengan metode-metode lainnya;

2.3.4. Pemilihan Tested Party, Rasio Keuangan, dan Indikator Tingkat Laba Pemilihan pihak yang diuji mengacu pada hasil analisis kesebandingan dengan menggunakan Oriana database dan program TP Catalyst.

2) rasio keuangan atau indikator tingkat laba yang digunakan dalam penerapan metode Penentuan Harga Transfer, dalam hal Wajib Pajak menggunakan metode Penentuan Harga Transfer berbasis laba bruto atau neto;

Rasio-rasio di bawah ini merupakan rasio finansial yang dapat digunakan sebagai dasar pembanding di dalam analisis kesebandingan (comparability analysis). Ketika rasio tersebut menggunakan unsur neraca yang dipengaruhi oleh penggunaan model revaluasi dan/atau FMV, laporan keuangan setiap tahunnya dapat mengalami fluktuasi.

Tabel 2.7 Rasio Finansial untuk Analisis Kesebandingan

No Rasio Formula 2016 2015 2014 Rata-rata

a. Rasio Laba Kotor Terhadap

Penjualan (Gross Margin) Laba Kotor / Penjualan b. Rasio Laba Kotor Terhadap

Harga Pokok Penjualan (Gross Mark-up)

Laba Kotor / Harga

Pokok Penjualan

Penetapan Harga Transfer – PT XYZ Indonesia 2016 | 31

Bab 3 Dokumen Lokal | 31 c. Rasio Tingkat Pengembalian

Penjualan Laba Bersih Usaha /

Penjualan d. Rasio Tingkat Pengembalian

Total Biaya

Laba Bersih Usaha / (HPP + Biaya Operasi) e. Rasio Tingkat Pengembalian

Aset (ROA) Laba Bersih Usaha /

Total Operating Asset f. Rasio Tingkat Hasil Capital

Employed (ROCE) Laba Bersih Usaha / (Aktiva - Kewajiban Lancar)

g. Rasio Berry Laba Kotor / Biaya Operasi

h. Rasio Hutang terhadap Modal Hutang / Modal i. Rasio Biaya R&D terhadap

Penjualan Biaya R&D / Penjualan j. Rasio Biaya Pemasaran

terhadap Penjualan

Biaya Pemasaran / Penjualan

Sumber: Rasio diadopsi dari Lampiran I Bab II Peraturan Dirjen Pajak No. Per-22/PJ/2013.

Table 2.1 Rejection Criteria for General Administration Services

Rejection Criteria Comparables

Search Criteria 63

Minus (-)

Different Functions, 3 years-consecutive operating loss 1

Insufficient Financial Information, Perform R&D 1

Different Functions, Insufficient Financial Information, Perform R&D 1 Different Functions, 3 years-consecutive operating loss, Perform R&D 1 3 years-consecutive operating loss, Insufficient Financial Information 1

Different Functions, Perform R&D 5

Penetapan Harga Transfer – PT XYZ Indonesia 2016 | 33

Bab 3 Dokumen Lokal | 33

Rejection Criteria Comparables

Different Functions, Insufficient Financial Information 4 Different Functions, 3 years-consecutive operating loss, Insufficient

Financial Information, Perform R&D

1

Different Business Profile / Products 10

Perform R&D 9

Insufficient Financial Information 11

Different Functions 10

Different Functions, Different Business Profile / Products 3

Total Number of Accepted Comparable Companies 5

Source: Comparability Analysis based on Database Oriana

2.3.5. Asumsi dalam Penerapan Metode Penentuan Harga Transfer

Berikut ini diringkas asumsi-asumsi yang digunakan dalam penerapan metode Penentuan Harga Transfer:

...

...

2.3.6. Alasan Penggunaan Analisis Tahun Jamak

Di dalam melakukan analisis kesebandingan, Wajib Pajak menggunakan tahun jamak. Alasan yang mendasari penggunaan analisis tahun jamak adalah untuk mendapatkan pemahaman yang lengkap tentang fakta-fakta dan keadaan sekitar transaksi yang dikendalikan. Analisis informasi tahun jamak dapat mengungkapkan fakta-fakta yang mungkin telah mempengaruhi (atau seharusnya dipengaruhi) penentuan harga transfer.

Data beberapa tahun digunakan untuk memastikan data untuk tahun yang bersangkutan tidak terdistorsi oleh faktor-faktor yang abnormal. Menentukan hasil Prinsip Kewajaran dan Kelaziman Usaha umumnya memerlukan pengujian data selama beberapa tahun untuk transaksi baik yang dikendalikan maupun tidak dikendalikan.

Faktor-faktor yang mempengaruhi data akan lebih mudah diidentifikasi dan dipertanggungjawabkan, dan keterbandingan lebih dapat diandalkan jika data beberapa tahun digunakan. Data dari 3 tahun terakhir yang tersedia umumnya digunakan dan dalam beberapa keadaan digunakan data dari 5 tahun terakhir. Data 3 tahun terakhir yang tersedia atas perusahaan pembanding yang terpilih untuk analisis dalam Laporan ini terangkum dalam Lampiran 1.

2.3.7. Pembanding Terpilih

Dirjen Pajak telah menerbitkan pedoman pemeriksaan terhadap wajib pajak yang

mempunyai hubungan istimewa (Peraturan Dirjen Pajak No. Per-22/PJ/2013). Di dalam

pedoman tersebut, disebutkan bahwa salah satu hal penting dalam memilih metode

transfer pricing adalah ketersediaan pembanding independen yang andal. Tujuan tahapan ini adalah untuk memastikan ketersediaan dan keandalan pembanding independen yang hendak dipakai. Pembanding yang digunakan untuk menguji transaksi Wajib Pajak dengan pihak afiliasinya dapat dikelompokkan menjadi pembanding internal dan pembanding eksternal.

2.3.7.1. Pembanding Internal CONTOH

Gambar 2.4 Pembanding Internal dengan Metode CUP & Cost Plus

Sumber: (Dezan Shira & Associates, 2011, hal. 17-19) Gambar 2.5 Pembanding Internal dengan Metode Resale Price

Sumber: (Dezan Shira & Associates, 2011, hal. 17-19)

2.3.7.2. Pembanding Eksternal CONTOH

g. Daftar dan penjelasan tentang transaksi pembanding internal dan/atau eksternal

yang dipilih, dan detail penjelasan tentang kriteria yang digunakan dalam pencarian

data pembanding dan sumber informasi data pembanding yang digunakan;

Penetapan Harga Transfer – PT XYZ Indonesia 2016 | 35

Bab 3 Dokumen Lokal | 35 Gambar 2.6 Pembanding Eksternal dengan Metode CUP & Cost Plus

Sumber: (Dezan Shira & Associates, 2011, hal. 17-19) Gambar 2.7 Pembanding Eksternal dengan Metode Resale Price

Sumber: (Dezan Shira & Associates, 2011, hal. 17-19)

2.3.8. Ikhtisar Laporan Keuangan & Laporan Keuangan Tersegmentasi

Tabel 3.2 merangkum informasi laporan posisi keuangan dan laporan laba rugi komprehensif Wajib Pajak untuk tahun buku 2016. Format Tabel 3.2 merujuk pada lampiran SPT PPh Badan.

Tabel 2.8 Ikhtisar Laporan Keuangan 2016

No. Deskripsi 2016 (Rp) 2015 (Rp

A Laporan Posisi Keuangan 1 Aset

2 Liabilitas

3 Ekuitas

Tabel 2.8 Ikhtisar Laporan Keuangan 2016

No. Deskripsi 2016 (Rp) 2015 (Rp

B. Laporan Laba Rugi 1 Penjualan

2 Harga Pokok Penjualan 3 Laba Kotor [1 – 2]

4 Biaya Penjualan

5 Biaya Umum dan Administrasi 6 Laba Bersih Usaha [3 – 4 – 5]

7 Pendapatan Lain-lain 8 Biaya Lain-lain

9 Laba Sebelum Pajak [6 + 7 – 8]

Sumber: Laporan Auditor Indenpenden 2016

Karena Wajib Pajak memiliki lebi dari 1 karakteristik usaha, Tabel 3.3 merangkum laporan keuangan yang tersegmentasi. Tabel 3.3 merujuk pada format surat keterangan laporan keuangan tersegmentasi yang diatur di dalam Lampiran II-D Peraturan Dirjen Pajak No. Per-22/PJ/2013. Informasi di dalam tabel tersebut merangkum hal-hal sbb.:

Kolom transaksi merinci nilai sesuai dengan item/transaksi (Rp) ke pihak afiliasi dan pihak independen;

Kolom jumlah merujuk pada jumlah item/transaksi;

Kolom Segmentasi Langsung/Tak Langsung menjelaskan apakah item/transaksi diidentifikasi secara langsung atau tidak langsung;

Kolom keterangan menjelaskan dasar alokasi karena segmentasi diidentifikasi secara tidak langsung dan/atau keterangan lainnya.

Tabel 2.9 Laporan Keuangan Tersegmentasi

No Deskripsi

Transaksi (Rp)

Jumlah

Segmentasi Langsung/Tak

Langsung Keterangan Afiliasi Independen

1 Penjualan

2 Harga Pokok Penjualan 3 Laba Kotor = (1 - 2) 4 Gross Margin = (3 : 1) 5 Biaya Penjualan

6 Biaya Umum dan Administrasi 7 Laba Bersih Usaha

8 Operating Margin = (7 : 1) 9 Pendapatan Lain-lain 10 Biaya Lain-lain 11 Laba Sebelum Pajak

12 Laba Sebelum Pajak : Penjualan = (11 : 1)

Penetapan Harga Transfer – PT XYZ Indonesia 2016 | 37

Bab 3 Dokumen Lokal | 37 Tabel 2.9 Laporan Keuangan Tersegmentasi

No Deskripsi Transaksi (Rp)

Jumlah Segmentasi Langsung/Tak

Langsung Keterangan Afiliasi Independen

13 Transaksi ke Pihak Afiliasi

6a. Jasa ke Pihak Afiliasi

b. Royalti atau License Fee ke Pihak Afiliasi Terkait Manufaktur

c. Royalti atau License Fee ke Pihak Afiliasi Terkait Manufaktur

d. Biaya Lain ke Pihak Afiliasi e. Total transaksi afiliasi

Sumber: diolah dari laporan keuangan dan informasi internal Wajib Pajak

2.3.9. Penjelasan mengenai penerapan metode Penentuan Harga Transfer berdasarkan pembanding terpilih, rentang harga atau laba wajar yang digunakan, dan titik acuan di dalam rentang harga atau laba wajar yang menjadi dasar penentuan harga transfer;

2.3.10. Penjelasan tentang penyesuaian yang dilakukan dalam rangka

meningkatkan kesebandingan, termasuk penjelasan apakah penyesuaian hanya dilakukan terhadap pihak yang diuji, terhadap transaksi

pembanding atau terhadap keduanya;

2.3.11. Penjelasan mengenai kesimpulan bahwa Penentuan Harga Transfer telah atau belum sesuai dengan Prinsip Kewajaran dan Kelaziman Usaha; dan 2.3.12. Salinan Advance Pricing Agreement (APA) yang dimiliki anggota Grup

Usaha lainnya dan ketentuan perpajakan lainnya yang terkait dengan Transaksi Afiliasi Wajib Pajak.

2.4. Peristiwa, kejadian, fakta non-keuangan yang memengaruhi pembentukan harga atau tingkat laba

JELASKAN

6