BAB VII

KERANGKA PENDANAAN PEMBANGUNAN DAN PROGRAM PERANGKAT DAERAH

7.1 KERANGKA PENDANAAN

Kerangka pendanaan pembangunan Kabupaten Gresik merupakan kapasitas riil kemampuan keuangan Daerah yang digunakan untuk mengalokasikan pemenuhan belanja wajib, prioritas nawakarsa, dan program pembangunan daerah Program Pembangunan daerah sesuai dengan Peraturan Kementerian Dalam Negeri Nomor 90 Tahun 2019 tentang Klasifikasi, Kodefikasi, dan Nomenklatur Perencanaan Pembangunan dan Keuangan Daerah serta Keputusan Menteri Dalam Negeri Nomor 050-3708 Tahun 2020 tentang Hasil Verifikasi dan Validasi PemutakhiranKlasifikasi, Kodefikasi, dan Nomenklatur Perencanaan Pembangunan dan Keuangan Daerah. Kapasitas rill kemampuan keuangan Daerah merupakan akumulasi pendapatan, dana cadangan, dan sisa lebih riil perhitungan anggaran dikurangan belanja operasi sub belanja gaji menyesuaikan dengan Peraturan Pemerintah Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah serta pengeluaran pembiayaan.

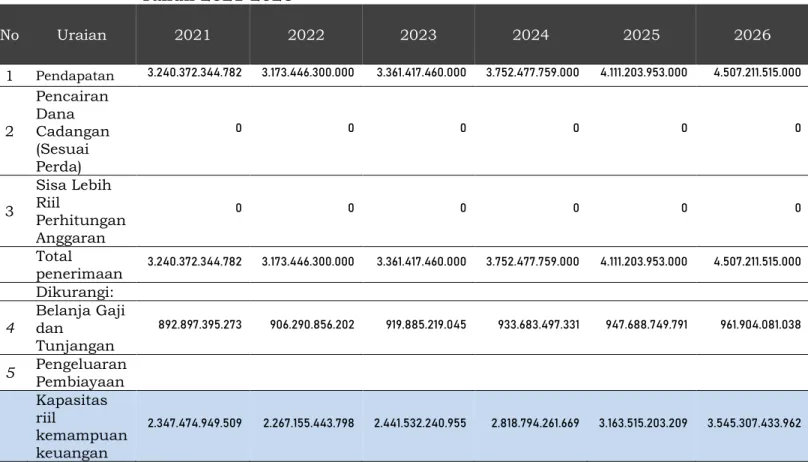

Kapasitas riil kemampuan keuangan Daerah Kabupaten Gresik Tahun 2021- 2026 dirumuskan sebagaimana berikut:

Tabel 7.1 Kapasitas Riil Kemampuan Keuangan Daerah Kabupaten Gresik Tahun 2021-2026

No Uraian 2021 2022 2023 2024 2025 2026

1 Pendapatan 3.240.372.344.782 3.173.446.300.000 3.361.417.460.000 3.752.477.759.000 4.111.203.953.000 4.507.211.515.000

2

Pencairan Dana Cadangan (Sesuai Perda)

0 0 0 0 0 0

3

Sisa Lebih Riil

Perhitungan Anggaran

0 0 0 0 0 0

Total

penerimaan 3.240.372.344.782 3.173.446.300.000 3.361.417.460.000 3.752.477.759.000 4.111.203.953.000 4.507.211.515.000 Dikurangi:

4

Belanja Gaji dan

Tunjangan

892.897.395.273 906.290.856.202 919.885.219.045 933.683.497.331 947.688.749.791 961.904.081.038

5 Pengeluaran Pembiayaan Kapasitas riil

kemampuan keuangan

2.347.474.949.509 2.267.155.443.798 2.441.532.240.955 2.818.794.261.669 3.163.515.203.209 3.545.307.433.962

Pada akhir periode RPJMD tahun 2026, dengan estimasi pendapatan mencapai 4,5 Trilliun diketahui bahwa kapasitas riil kemampuan keuangan Daerah mencapai 3,54 Trilliun. Kapasitas riil kemampuan keuangan tersebut diproyeksikan meningkat 1,197 Trilliun selama 5 (lima) tahun dibandingkan awal periode tahun 2021 atau meningkat sebesar 51,03% dengan rata-rata pertumbuhan 10,21% per tahun.

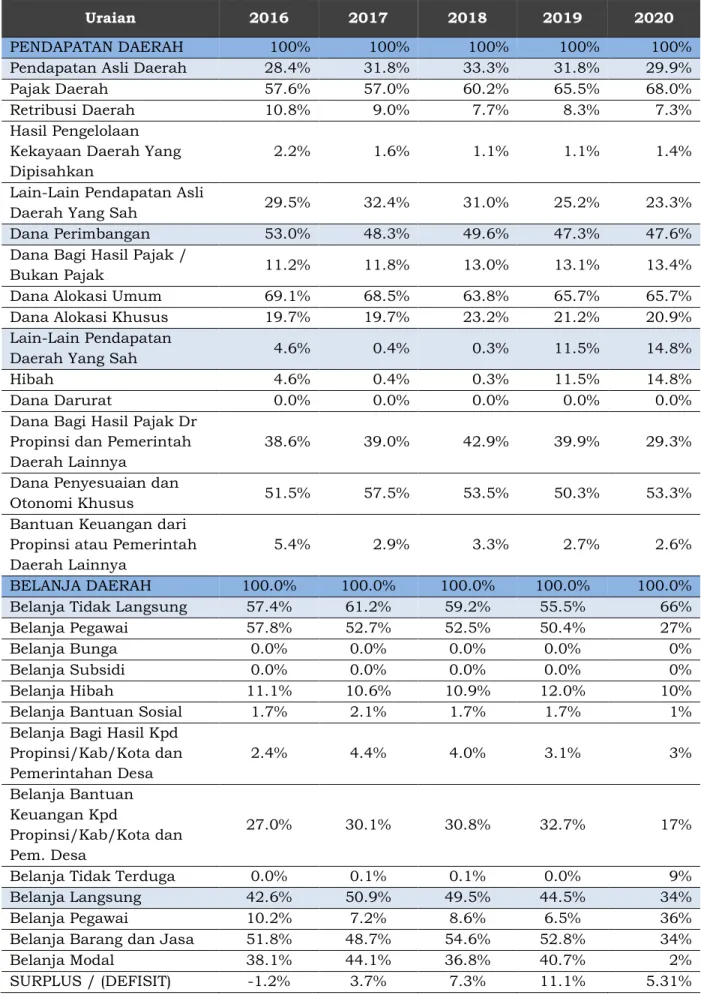

Tabel 7.2 Proporsi Pendapatan Daerah Kabupaten Gresik Tahun 2016-2020

Uraian 2016 2017 2018 2019 2020

PENDAPATAN DAERAH 100% 100% 100% 100% 100%

Pendapatan Asli Daerah 28.4% 31.8% 33.3% 31.8% 29.9%

Pajak Daerah 57.6% 57.0% 60.2% 65.5% 68.0%

Retribusi Daerah 10.8% 9.0% 7.7% 8.3% 7.3%

Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan

2.2% 1.6% 1.1% 1.1% 1.4%

Lain-Lain Pendapatan Asli

Daerah Yang Sah 29.5% 32.4% 31.0% 25.2% 23.3%

Dana Perimbangan 53.0% 48.3% 49.6% 47.3% 47.6%

Dana Bagi Hasil Pajak /

Bukan Pajak 11.2% 11.8% 13.0% 13.1% 13.4%

Dana Alokasi Umum 69.1% 68.5% 63.8% 65.7% 65.7%

Dana Alokasi Khusus 19.7% 19.7% 23.2% 21.2% 20.9%

Lain-Lain Pendapatan

Daerah Yang Sah 4.6% 0.4% 0.3% 11.5% 14.8%

Hibah 4.6% 0.4% 0.3% 11.5% 14.8%

Dana Darurat 0.0% 0.0% 0.0% 0.0% 0.0%

Dana Bagi Hasil Pajak Dr Propinsi dan Pemerintah Daerah Lainnya

38.6% 39.0% 42.9% 39.9% 29.3%

Dana Penyesuaian dan

Otonomi Khusus 51.5% 57.5% 53.5% 50.3% 53.3%

Bantuan Keuangan dari Propinsi atau Pemerintah Daerah Lainnya

5.4% 2.9% 3.3% 2.7% 2.6%

BELANJA DAERAH 100.0% 100.0% 100.0% 100.0% 100.0%

Belanja Tidak Langsung 57.4% 61.2% 59.2% 55.5% 66%

Belanja Pegawai 57.8% 52.7% 52.5% 50.4% 27%

Belanja Bunga 0.0% 0.0% 0.0% 0.0% 0%

Belanja Subsidi 0.0% 0.0% 0.0% 0.0% 0%

Belanja Hibah 11.1% 10.6% 10.9% 12.0% 10%

Belanja Bantuan Sosial 1.7% 2.1% 1.7% 1.7% 1%

Belanja Bagi Hasil Kpd Propinsi/Kab/Kota dan Pemerintahan Desa

2.4% 4.4% 4.0% 3.1% 3%

Belanja Bantuan Keuangan Kpd

Propinsi/Kab/Kota dan Pem. Desa

27.0% 30.1% 30.8% 32.7% 17%

Belanja Tidak Terduga 0.0% 0.1% 0.1% 0.0% 9%

Belanja Langsung 42.6% 50.9% 49.5% 44.5% 34%

Belanja Pegawai 10.2% 7.2% 8.6% 6.5% 36%

Belanja Barang dan Jasa 51.8% 48.7% 54.6% 52.8% 34%

Belanja Modal 38.1% 44.1% 36.8% 40.7% 2%

SURPLUS / (DEFISIT) -1.2% 3.7% 7.3% 11.1% 5.31%

Ditinjau dari proporsi pendapatan dan Belanja Daerah selama tahun 2016- 2020 dijelaskan bahwa Pendapatan Daerah masih didominasi oleh pendapatan Tranfer dengan rentang 45-53% per tahun. Sedangkan Pendapatan Daerah memiliki kontribusi 28,4-33,3% per tahun. Dari kontribusi pendapatan Daerah, sebesar 57-68% didominasi oleh Pajak Daerah diikuti oleh Retribusi dengan rentang kontribusi 7,3-10,8%. Adapun belanja lansung masih lebih rendah

dibandingkan dengan belanja tidak lansung dengan rentang perbandingan 45 dan 55%

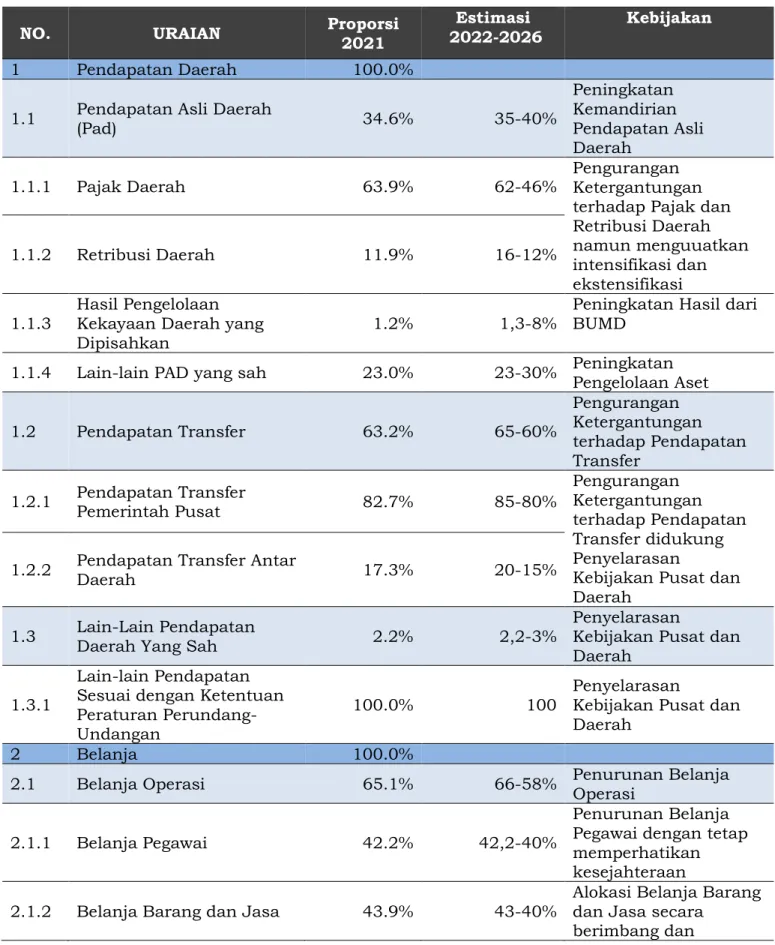

Berlandaskan proposional pendapatan dan belanja Daerah pada periode 2016-2020 serta melandasi isu strategis, rumusan vis, misi, tujuan, dan sasaran, arah kebijakan dan stretagis serta penatapan indikator kinerja utama maka dirumuskan proyeksi Proporsi Pendapatan dan Belanja Daerah Kabupaten Gresikk Tahun 2021-2026 dengan arah kebijakan kerangka pendanaan sebagaimana berikut:

Tabel 7.3 Proyeksi Proporsi Pendapatan dan Belanja Daerah Kabupaten Gresik Tahun 2021-2026

NO. URAIAN Proporsi

2021

Estimasi 2022-2026

Kebijakan

1 Pendapatan Daerah 100.0%

1.1 Pendapatan Asli Daerah

(Pad) 34.6% 35-40%

Peningkatan Kemandirian Pendapatan Asli Daerah

1.1.1 Pajak Daerah 63.9% 62-46% Pengurangan

Ketergantungan terhadap Pajak dan Retribusi Daerah namun menguuatkan intensifikasi dan ekstensifikasi

1.1.2 Retribusi Daerah 11.9% 16-12%

1.1.3 Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

1.2% 1,3-8% Peningkatan Hasil dari BUMD

1.1.4 Lain-lain PAD yang sah 23.0% 23-30% Peningkatan Pengelolaan Aset

1.2 Pendapatan Transfer 63.2% 65-60%

Pengurangan Ketergantungan terhadap Pendapatan Transfer

1.2.1 Pendapatan Transfer

Pemerintah Pusat 82.7% 85-80%

Pengurangan Ketergantungan terhadap Pendapatan Transfer didukung Penyelarasan

Kebijakan Pusat dan Daerah

1.2.2 Pendapatan Transfer Antar

Daerah 17.3% 20-15%

1.3 Lain-Lain Pendapatan

Daerah Yang Sah 2.2% 2,2-3% Penyelarasan

Kebijakan Pusat dan Daerah

1.3.1

Lain-lain Pendapatan Sesuai dengan Ketentuan Peraturan Perundang- Undangan

100.0% 100

Penyelarasan

Kebijakan Pusat dan Daerah

2 Belanja 100.0%

2.1 Belanja Operasi 65.1% 66-58% Penurunan Belanja Operasi

2.1.1 Belanja Pegawai 42.2% 42,2-40%

Penurunan Belanja Pegawai dengan tetap memperhatikan kesejahteraan

2.1.2 Belanja Barang dan Jasa 43.9% 43-40% Alokasi Belanja Barang dan Jasa secara

NO. URAIAN Proporsi 2021

Estimasi

2022-2026 Kebijakan berdampak lansung untuk perputaran perekonomian

2.1.3 Belanja Hibah 12.8% 10-12%

Alokasi Belanja Hibah secara proporsional dnegan mengutamakan pemenuhan belanja Wajib

2.1.4 Belanja Bantuan Sosial 1.1% 1-2%

Alokasi belanja

bantuan sosial secara berimbang dengan mengutamakan pengentasan kemiskinan secara inklusif

2.2 Belanja Modal 13.7% 14-20%

Peningkatan Belanja Modal yang berdampak pada peningkatan kapasitas fsikal dan memiliki nilai tambah perekonomian daerah 2.3 Belanja Tidak Terduga 0.7% 0,7-1% Alokasi berimbang 2.4 Belanja Transfer 20.6% 20-22% Alokasi berimbang

sesuai dengan

ketentuan peraturan 2.4.1 Belanja Bagi Hasil 12.2% 12-14% Alokasi berimbang

sesuai dengan

ketentuan peraturan

2.4.2 Belanja Bantuan

Keuangan 87.8% 85-88%

Alokasi berimbang sesuai dengan

ketentuan peraturan.

Penurunan ketergantungan bantuan keuangan dengan meningkatkan Kemandirian Desa Total Surplus/(Defisit) -4.7% <5%

7.2 PROGRAM PERANGKAT DAERAH

Perumusan program perangkat Daerah dikategorisasikan berdasarkan prioritas program pembangunan Kabupaten Gresik Tahun 2021-2026 sebagaimana berikut:

1. Belanja Wajib sebagaimana diatur peraturan perundang-undangan meliputi:

(1) pemenuhan kebutuhan belanja fungsi pendidikan sebesar 20 persen sebagaimana tercantum dalam Pasal 49 ayat (1) Undang-Undang Nomor 20 tahun 2003 tentang Sistem Pendidikan Nasional;

(2) pemenuhan belanja fungsi kesehatan sebesar 10 persen sebagaimana tercantum pada Pasal 171 ayat (2) Undang-Undang 36 Tahun 2009 tentang Kesehatan;

(3) pemenuhan Belanja Infrastruktur, penggunaan dana transfer umum yang terdiri dari DAU dan DBH yang bersifat umum, diarahkan

penggunaannya untuk belanja infrastruktur daerah minimal 25%, sesuai Peraturan Menteri Keuangan RI;

(4) pemenuhan belanja transfer ke Desa sebagaimana diatur dalam Undang-Undang No 6 Tahun 2014 tentang Desa dan peraturan pelaksanaannya;

(5) ketentuan wajib lain sebagaimana diatur dalam peraturan perundang-undangan

2. Prioritas I : Program Nawakarsa

Nawa Karsa atau 9 (Sembilan) navigasi perubahan merupakan sebuah strategi pembangunan Kabupaten Gresik Baru untuk mendukung realisasi visi dan misi Bupati dan wakil bupati sebagaimana dituangkan dalam Visi-Misi Pembangunan RPJMD Kabupaten Gresik Tahun 2021- 2026. Rumusan (Sembilan) program prioritas terdiri dari Gresik Akas Gresik Seger, Gresik Mapan, Gresik Agropolitan, Gema Karya, Gresik Cerdas, Gresik Sehati, Gresik Barokah, dan Gresik Lestari. Prioritas Nawakrsa adalah bagian dari Program Pembangunan Daerah dan dijabarkan dalam Kegiatan, dan/atau Sub Kegiatan yang dilaksanakan oleh Peranggkat Daerah dan berbagai stakeholder lain baik pada tataran outcome maupun output selaras dengan RPJMD Kabupaten Gresik Tahun 2021-2026.

3. Prioritas II : Program Pembangunan Daerah

Program Pembangunan daerah sesuai dengan Peraturan Kementerian Dalam Negeri Nomor 90 Tahun 2019 tentang Klasifikasi, Kodefikasi, dan Nomenklatur Perencanaan Pembangunan dan Keuangan Daerah serta Keputusan Menteri Dalam Negeri Nomor 050-3708 Tahun 2020 tentang Hasil Verifikasi dan Validasi PemutakhiranKlasifikasi, Kodefikasi, dan Nomenklatur Perencanaan Pembangunan dan Keuangan Daerah.

Program pembangunan Kabupaten Gresik Tahun 2021-2026 dirumuskan sebagaimana berikut Tabel 7.4 Program Pembangunan Kabupaten Gresik Tahun 2021-2026 Prioritas I : Nawakarsa dan Tabel 7.5 Program Pembangunan Kabupaten Gresik Tahun 2021-2026 Prioritas II : Program Pembangunan Daerah.

7.3 KERANGKA PEMBIAYAAN BADAN USAHA MILIK DAERAH

7.3.1 Kondisi Eksisting Badan Usaha Milik Daerah (BUMD) Kabupaten Gresik Badan Usaha Milik Daerah (BUMD) merupakan aset milik Pemerintah Daerah yang memiliki fungsi sebagai perpanjangan tangan peran pemerintah dalam pelayanan publik. Peranan BUMD dalam sistim perekonomian daerah diharapkan dapat berperan disamping sebagai penyimbang kekuatan pasar juga diharapkan dapat memberikan sumbangan dalam meningkatkan pendapatan daerah melalui penyetoran deviden sebagai bagian laba BUMD. Pada Tahun 2020 tercatat 4 (Empat) BUMD yang berkontribusi langsung terhadap Pendapatan Asli Daerah meliputi :

1. Perusahaan Daerah Bank Perkreditan Rakyat Bank Gresik

Perusahaan Daerah Bank Perkreditan Rakyat Bank Gresik berdiri tahun 1975 (SK Menteri Keuangan No.530/DJM/III.3/12/1975) dengan nama Bank Pasar. Tahun 2001 berubah menjadi PD. BPR Kabupaten Gresik (Perda 13 Tahun 2001) dan Keputusan Pimpinan BI No.4/3/KEP.PBI/sb/2002) dan terakhir tahun 2008 menjadi Bank Gresik (Perda No.5 Tahun 2008).

2. PT Gresik Migas

PT Gresik Migas atau sering disebut dengan PTGM adalah merupakan Badan Usaha Milik Daerah (BUMD) Kabupaten Gresik, didirikan dengan Peraturan Daerah Kabupaten Gresik Nomor : 2 Tahun 2006 dan telah diundangkan dalam lembaran daerah Kabupaten Gresik Nomor : 2 Tahun 2006 tanggal 7 Agustus 2006 yang kemudian ditindaklanjuti dengan Anggaran Dasar sebagaimana termuat dalam akta pendirian dan telah disahkan dengan Keputusan Menteri Hukum dan Hak Asasi Manusia Republik Indonesia Nomor : AHU-08065.AH.01.01 Tahun 2008.

Data termutakhir yang dikeluarkan oleh Gresik Migas, modal dasar yang diperoleh Rp 32.000.000.000,- terbagi atas 320.000 lembar saham, dengan nilai Rp100.000/Saham. Adapun Modal dasar tersebut telah ditempatkan dan disetor sejumlah 81.300 lembar saham atau senilai Rp 8.130.000.000 dengan komposisi pemegang saham sebagai berikut :

a. Pemerintah Kabupaten Gresik sebanyak 79.800 lembar saham setara dengan Rp.7.980.000.000,00 (98,15%)

b. Koperasi Pegawai Republik Indonesia ”Karya Dharma” sebanyak 1.500 lembar saham setara dengan Rp. 150.000.000,00 (1,85%).

3. PT Bank Jatim

Investasi pada PT Bank Jatim dengan bagian laba atas penyertaan modal pada perusahaan Milik Daerah/BUMD

4. PT BPR JATIM

Investasi pada PT Bank Jatim dengan bagian laba atas penyertaan modal pada perusahaan Milik Daerah/BUMD

5. PDAM Giri Tirta

PDAM Giri Tirta merupakan Badan Usaha Milik Daerah yang membantu Dinas Pekerjaan Umum dan Tata Ruang. PDAM Giri Tirta memiliki kewajiban menyediakan pelayanan air minum kepada masyarakat yang memenuhi syarat kualitas, kuantitas dan kontinuitas sesuai dengan standar kesehatan yang ditetapkan oleh Menteri Kesehatan RI, yaitu Kep No. 492/MENKES/PER/IV/2010, Tanggal 19 April 2010 Tentang persyaratan kualitas air minum.

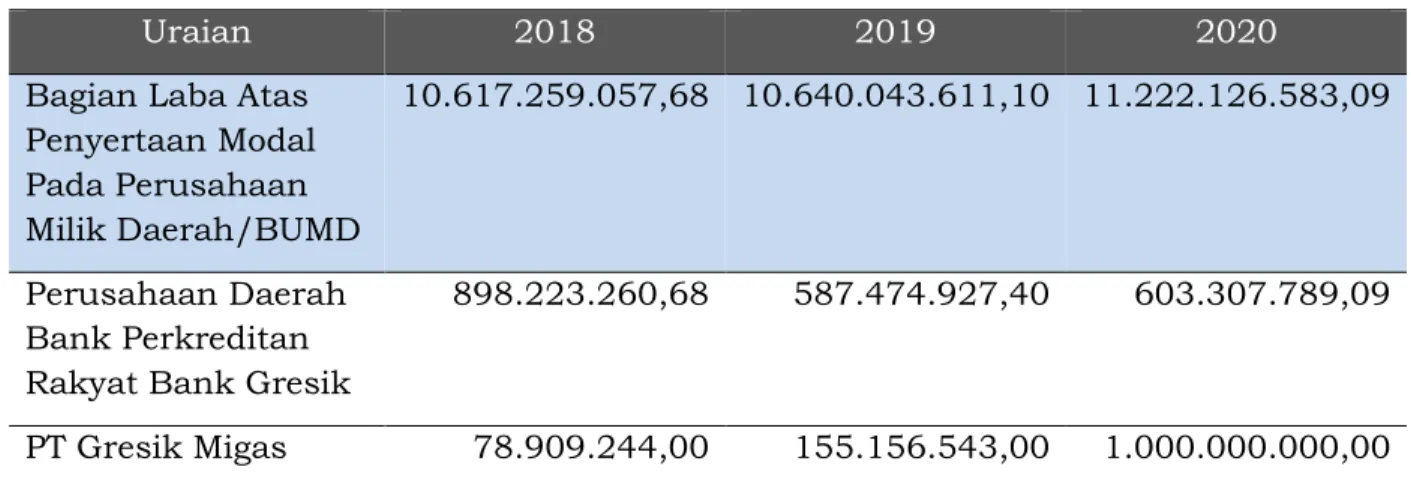

Kinerja Kontribusi Bagian Laba Atas Penyertaan Modal Pada Perusahaan Milik Daerah/BUMD terhadap Pendapatan Asli Daerah sleama Tahun 2019-2020 sangat rendah. Selama tahun 2018-2019 kontribusi terhadap Pendapatan Asli Daerah beriksar pada 1,08.-1,21% dengan kontribusi tertinggi dari investasi yang dilakukan kepada PT. Bank Jatim. Kinerja kontribusi BUMD selama 3 (tiga) tahun terakhir sebagaimana berikut

Tabel 7.5 Kontribusi Bagian Laba Atas Penyertaan Modal Pada Perusahaan Milik Daerah/BUMD terhadap Pendapatan Asli Daerah

Uraian 2018 2019 2020

Bagian Laba Atas Penyertaan Modal Pada Perusahaan Milik Daerah/BUMD

10.617.259.057,68 10.640.043.611,10 11.222.126.583,09

Perusahaan Daerah Bank Perkreditan Rakyat Bank Gresik

898.223.260,68 587.474.927,40 603.307.789,09

PT Gresik Migas 78.909.244,00 155.156.543,00 1.000.000.000,00

Uraian 2018 2019 2020

PT Bank Jatim 9.711.400.797,00 10.043.922.683,70 10.614.274.794,00 PT BPR JATIM 7.635.000,00 8.646.000,00 4.544.000,00 Sumber : BPPKAD Kabupaten Gresik Tahun 2021

Selain BUMD yang menyumbang terhadap Pendapatan Asli Daerah, PDAM Giri Tirta merupakan Badan Usaha Milik Daerah yang tidak berkontribusi langsung terhadap PAD Kabupaten Gresik. Namun dalam penyelesaian permasalahan utamanya pada ketersediaan air bersih dan layak, keberadaan PDAM membantu Dinas Pekerjaan Umum dan Tata Ruang. PDAM Giri Tirta memiliki kewajiban menyediakan pelayanan air minum kepada masyarakat yang memenuhi syarat kualitas, kuantitas dan kontinuitas sesuai dengan standar kesehatan yang ditetapkan oleh Menteri Kesehatan RI, yaitu Kep No.

492/MENKES/PER/IV/2010,Tanggal 19 April 2010 Tentang persyaratan kualitas air minum. Dalam pencapaian indikator Persentase Akses Air Bersih/Minum. Pada Tahun 2020 PDAM Giri Tirta telah melayani 103.580 Pelanggan dengan Air yang disalurkan sebesar 27.161.886 M3. Pada Tahun 2020, tercatat dari total 322.390.25 Rumah Tangga di Kabupaten Gresik, tercatat 103.580 Pelanggan merupakan pengguna air bersih PDAM, rumah tangga pengguna air bersih Non PDAM sebanyak 143.766.

7.3.1 Strategi Pengembangan dan Arah Kebijakan Badan Usaha Milik Daerah (BUMD) Kabupaten Gresik

Badan Usaha Milik Daerah (BUMD) merupakan usaha yang dimiliki oleh pemerintah daerah, dimana tujuannya adalah sebagai salah satu sumber penerimaan daerah (PAD). Tapi pada kenyataannya bahwa BUMD yang ada selama ini belum mampu memberikan kontribusi yang signifikan terhadap PAD, justru lebih banyak suntikan dana dari pemerintah daerah daripada keuntungan yang di dapat. Kondisi tersebut menjadi beban bagi APBD. Sehingga apa yang menjadi tujuan berdirinya BUMD adalah sebagai salah satu sumber pendapatan pemerintah daerah tidak tercapai. Untuk mengembangkan BUMD Kabupaten Gresik maka strategi yang diterapkan dalam RPJMD Kabupaten Gresik Tahun 2021-2026 meliputi :

(1) Penerapan Prinsip Good Corporate Goverance

Good Corporate Governance (GCG) adalah salah satu pilar dari sistem ekonomi pasar. GCG berkaitan erat dengan kepercayaan baik terhadap perusahaan yang melaksanakannya maupun terhadap iklim usaha di suatu negara.

Implementasi GCG mendorong terciptanya persaingan yang sehat dan iklim usaha yang kondusif. Oleh karena itu, diterapkannya GCG oleh perusahaan-perusahaan di Indonesia untuk menunjang pertumbuhan dan stabilitas ekonomi yang berkesinambungan. Implementasi GCG juga diharapkan dapat menunjang upaya pemerintah dalam menegakkan good governance pada umumnya di indonesia. Saat ini Pemerintah sedang berupaya untuk menerapkan good governance dalam birokrasinya dalam rangka menciptakan Pemerintah yang bersih dan berwibawa (Komite Nasional Kebijakan Governance, 2006). GCG memiliki 5 asas yaitu

a. transparansi, b. akuntabilitas, c. responsibilitas, d. independensi serta

e. kewajaran dan kesetaraan

diperlukan untuk mencapai kesinambungan usaha (sustainability) perusahaan dengan memperhatikan pemangku kepentingan (stakeholders).

Penerapan GCG dapat mendorong pengurus BUMD untuk mengelola sumber daya dan resiko secara lebih efektif dan efisien sehingga dapat menghasilkan laba yang lebih optimal. Selain itu, penerapan GCG juga dapat meningkatkan kualitas laporan keuangan, sehingga kepercayaan publik terhadap laporan keuangan sebagai sarana untuk mengukur kinerja BUMD juga ikut meningkat. Meningkatnya profitabilitas dan kepercayaan publik akan meningkatkan nilai perusahaan.

Dengan demikian, penerapan GCG tidak hanya dapat meningkatkan kinerja, tetapi juga nilai perusahaan. Terkait dengan hal tersebut diatas, langkah yang akan dilakukan dari sisi internal adalah melakukan penguatan sumber daya BUMD, melakukan evaluasi terhadap potensi dan tantangan kelembagaan BUMD, serta menyehatkan BUMD dari sisi keuangan, manajemen, dan sebagainya. Adapun dari sisi eksternal adalah melakukan benchmark kelembagaan BUMD, baik di dalam maupun luar negeri, serta melakukan kerjasama dengan lembaga atau institusi bisnis lain, baik sesama BUMD maupun non BUMD.

(2) Perluasan Sumber Permodalan BUMD

Penyertaan modal oleh Pemerintah Daerah dapat dilakukan kepada Badan Usaha Milik Pemerintah dan/atau milik swasta dengan cara penambahan, pengurangan, penjualan kepada pihak lain, dan pengalihan kepada BUMD sesuai peraturan perundang-undangan. Investasi Pemerintah Daerah cenderung diberikan kepada BUMD yang memiliki misi sebagai agent of development. Negara terlibat dalam perekonomian masyarakat dengan mengelola sumber daya untuk kemakmuran rakyat yang bertanggungjawab sebagai penyedia pelayanan publik dan biasanya dibebankan kepada perusahaan publik. Berdasarkan hal tersebut, BUMD memiliki peran multifungsi, yaitu sebagai perintis pelayanan publik, membuka lapangan kerja, dan mencari laba untuk mengisi kas daerah. BUMD harus dikelola sesuai prinsip swasta, namun dengan memperhatikan pula kepentingan masyarakat. Penyertaan modal Pemerintah Daerah kepada BUMD dapat dilaksanakan apabila jumlah yang akan disertakan dalam tahun anggaran berkenaan telah ditetapkan dalam Peraturan Daerah tentang penyertaan modal daerah berkenaan enyertaan modal Pemerintah Daerah merupakan bagian dari ivestasi dalam bentuk pemberian modal, baik penyertaan modal awal maupun penambahan modal untuk upaya peningkatan kemampuan organisasi/

perusahaan dalam melakukan kegiatan operasionalnya. Modal dapat diartikan sebagai akumulasi dari ketersediaan sumber daya yang berkontribusi pada perputaran barang dan jasa yang lebih luas dalam waktu tertentu untuk menyediakan keberlanjutan tingkat konsumsi yang lebih tinggi untuk permintaan (kebutuhan) yang penting. Untuk itu pemerintah memiliki peran sebagai agen pendorong aktif dalam kapasitas sebagai penyelamat (pemberian bantuan keuangan) ataupun pengusaha (mengelola badan usaha tertentu), serta berperan pula sebagai pengontrol atau pengarah dalam kegiatan ekonomi tertentu.

Untuk mendukung penyertaan modal kepada BUMD Gresik maka dilakukan perluasan penyertaan modal Perluasan sumber permodalan dilakukan melalui pemupukan cadangan modal serta mencari investor strategis. Adapun langkahlangkah yang akan dilakukan terkait dengan hal ini antara lain dengan melakukan konsolidasi BUMD agar dapat memanfaatkan permodalan secara efektif, fokus dan terarah, melakukan evaluasi pengelolaan seluruh aset BUMD sehingga bisa dilihat kekuatan permodalan yang ada, memanfaatkan teknologi informasi untuk melakukan efisiensi dan pemasaran produk, serta meningkatkan kualitas kelembagaan BUMD sehingga bisa diminati investor.

(3) Penerapan Reiventing BUMD

Tujuan dilakukanya perubahan organisasi adalah dalam rangka memperbaiki maupun menyesuaikan organisasi terhadap perubahanperubahan yang ada dilingkungan internal maupun eksternal. Perubahan organisasi juga dapat dilakukan dengan harapan untuk melakukan perubahan perilaku bagi karyawan atau anggota organisasi. Hal ini sejalan dengan apa yang dikatakan oleh Robbins (Utama, 2017) yang mengemukakan bahwa tujuan dari perubahan yang direncanakan adalah untuk memperbaiki organisasi yang ada, untuk menyesuaikan diri dengan perubahan-perubahan yang terjadi di lingkungannya dan untuk mengubah perilaku para karyawan. Lebih lanjut Sobirin, (2005 dalam Prawirodirjo, 2007) mengatakan bahwa ada dua faktor yang mendorong terjadinya perubahan, yaitu faktor eksternal dan faktor internal. Yang termasuk dalam kategori factor ekstern seperti perubahan teknologi dan semakin terintegrasinya ekonomi internasional. Sedangkan yang termasuk faktor internal mencakup dua hal pokok yaitu (1) perubahan perangkat keras organisasi (hard system tools) atau yang biasa disebut dengan perubahan struktural, yang meliputi perubahan strategi, stuktur organisasi dan sistem serta (2) Perubahan perangkat lunak organisasi (soft system tools) atau perubahan perilaku manusia dalam organisasi, serta kebijakan sumber daya manusia dan budaya organisasi.

Tujuan utama dalam melakukan penataan organisasi adalah untuk mencapai tujuan organisasi. Merujuk pada Pasal 331 Undangundang No 23 Tahun 2014 tentang Pemerintahan Daerah, terdapat tiga tujuan utama BUMD. Ketiga tujuan dibentuknya BUMD sebagaiama tertuang dalam Pasal 331 ayat (4) adalah a. memberikan manfaat bagi perkembangan perekonomian Daerah pada umumnya;

b. menyelenggarakan kemanfaatan umum berupa penyediaan barang dan/atau jasa yang bermutu bagi pemenuhan hajat hidup masyarakat sesuai kondisi, karakteristik dan potensi Daerah yang bersangkutan berdasarkan tata kelola perusahaan yang baik; dan c. memperoleh laba dan/atau keuntungan. Secara konseptual re-organisasi tidak hanya dalam bentuk penataan kepengurusan atau kelembagaan, namun juga dalam bentuk penataan norma. Dilakukan melalui upaya-upaya terstruktur didukung study kelayakan bahkan jika harus melakukan penjualan aset anak perusahaan jika itu dilakukan dalam rangka penyehatan BUMD Dimungkinkan pula dilakukan perubahan bentuk kelembagaan seperti PDAB menjadi PT atau meningkat menjadi holding company.

Berdasarkan strategi pengembangan di atas, maka arah kebijakan pengembangan BUMD Kabupaten Gresik Tahun 2021-2026 adalah:

1. Pemantapan pola investasi dan divestasi dalam rangka meningkatkan kinerja keuangan BUMD;

2. Pemantapan pengelolaan aset BUMD secara dinamis dengan berbasis teknologi informasi untuk mewujudkan pola pengelolaan yang modern dan berlandaskan prinsip GCG;

3. Pemantapan aksi korporasi yang berkelanjutan melalui Penguatan kualitas dan kapasitas SDM BUMD melalui pelatihan terstruktur, assessment, dan pemagangan dalam rangka ekspansi bisnis;

4. Ekpansi bisnis BUMD melalui kerjasama/business linkage yang saling menguntungkan;

5. Pemantapan sistem manajemen risiko dalam rangka mendukung pencapaian kinerja keuangan yang lebih prudent; dan

6. Sangat dimungkinkan, mengingat tujuan pembentukan BUMD adalah menyelenggarakan kemanfaatan umum berupa penyediaan barang dan/atau jasa yang bermutu bagi pemenuhan hajat hidup masyarakat sesuai kondisi dan kebutuhan daerah seperti penanganan limbah, farmasi, jasa perhotelan, keuangan, dan lain sebagainya menyesuaikan dengan karateristik dan kebutuhan Gresik.