E. Ratna Yuaningsih, 2013

Pengaruh Peringkat Obligasi Terhadap Harga Emisi Obligasi Dengan Yield Obligasi Sebagai Variabel Intervening (Penelitian Pada Obligasi Korporasi Tahun 2012)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

No. Daftar FPEB: 354/UN.40.FPEB.I.PL/2013

PENGARUH PERINGKAT OBLIGASI TERHADAP

HARGA EMISI OBLIGASI DENGAN YIELD OBLIGASI

SEBAGAI VARIABEL INTERVENING

(PENELITIAN PADA OBLIGASI KORPORASI TAHUN 2012)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh:

E. RATNA YUANINGSIH

NIM. 0904009

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

E. Ratna Yuaningsih, 2013

Pengaruh Peringkat Obligasi Terhadap Harga Emisi Obligasi Dengan Yield Obligasi Sebagai Variabel Intervening (Penelitian Pada Obligasi Korporasi Tahun 2012)

E. Ratna Yuaningsih, 2013

Pengaruh Peringkat Obligasi Terhadap Harga Emisi Obligasi Dengan Yield Obligasi Sebagai Variabel Intervening (Penelitian Pada Obligasi Korporasi Tahun 2012)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

PENGARUH PERINGKAT OBLIGASI TERHADAP

HARGA EMISI OBLIGASI DENGAN

YIELD

OBLIGASI

SEBAGAI VARIABEL INTERVENING

(PENELITIAN PADA OBLIGASI KORPORASI

TAHUN 2012)

Oleh

E. Ratna Yuaningsih

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© E. Ratna Yuaningsih 2013 Universitas Pendidikan Indonesia

Oktober 2013

Hak Cipta dilindungi undang-undang.

E. Ratna Yuaningsih, 2013

Pengaruh Peringkat Obligasi Terhadap Harga Emisi Obligasi Dengan Yield Obligasi Sebagai Variabel Intervening (Penelitian Pada Obligasi Korporasi Tahun 2012)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu ABSTRAK

PENGARUH PERINGKAT OBLIGASI TERHADAP HARGA EMISI OBLIGASI DENGAN YIELD OBLIGASI

SEBAGAI VARIABEL INTERVENING

(PENELITIAN PADA OBLIGASI KORPORASI TAHUN 2012) Oleh: E. Ratna Yuaningsih

Pembimbing I : Dr. Budi S Purnomo., SE.,MM.,M.Si. Pembimbing II : Denny Andriana, SE., MBA., Ak., CMA.

Penelitian ini bertujuan untuk (1) Mengetahui pengaruh langung peringkat obligasi terhadap harga emisi obligasi korporasi. (2) Mengetahui apakah terdapat pengaruh peringkat obligasi terhadap yield obligasi. (3) Mengetahui apakah terdapat pengaruh yield obligasi terhadap harga emisi obligasi (4) Mengetahui apakah yield obligasi secara tidak langsung mempengaruhi peringkat obligasi terhadap harga obligasi korporasi. Variabel yang diuji dalam penelitian ini adalah peringkat obligasi, harga emisi obligasi dan yield obligasi sebagai variabel intervening.

Penelitian ini dilakukan pada obligasi korporasi tahun 2012. Data yang digunakan dalam penelitian ini adalah data sekunder dan pemilihan sampel dengan menggunakan purposive sampling. Sampel yang diperoleh berjumlah 30 obligasi korporasi. Alat analisis yang digunakan adalah analisis jalur.

Hasil penelitian menunjukan bahwa (1) peringkat obligasi berpengaruh positif terhadap harga emisi obligasi, (2) peringkat obligasi berpengaruh negatif terhadap

yield obligasi, (3) yield obligasi tidak berpengaruh negatif terhadap harga obligasi,

(4) peringkat obligasi memiliki pengaruh terhadap harga obligasi sebesar 69,06% dan total pengaruh tidak langsungnya apabila melalui yield obligasi adalah sebesar 79,08%.

E. Ratna Yuaningsih, 2013

Pengaruh Peringkat Obligasi Terhadap Harga Emisi Obligasi Dengan Yield Obligasi Sebagai Variabel Intervening (Penelitian Pada Obligasi Korporasi Tahun 2012)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu ABSTRACT

THE INFLUENCE OF BOND RATINGS ON BOND ISSUANCE PRICING WITH BOND YIELD AS AN INTERVENING VARIABLE

(RESEARCH IN CORPORATE BONDS IN 2012) Arranged By: E. Ratna Yuaningsih

Counselor I: Dr. Budi S Purnomo., SE.,MM.,M.Si Counselor II: Denny Andriana, SE., MBA., Ak., CMA.

The purpose of this research are to (1) Determine the direct influence of bond ratings on corporate bond issuance price . (2) Determine whether there is any effect of bond ratings on bond yields . (3) Determine whether there is any effect of bond yield on bond price (4) Determine whether the bond yield indirectly affect bond ratings on corporate bond prices. Variables tested in this research are the bond ratings, the price of bond issuance and bond yields as an intervening variable.

The research was conducted in corporate bonds in 2012. The data used in this research is secondary data and sample selection is by using purposive sampling. The sample taken was 30 corporate bonds. The analysis used was path analysis.

The results of the research showed that (1) bond rating has a positive influence on bond issuance pricing, (2) bond rating has a negative influence on bond yield, (3) bond yield doesn’t have a negative influence on bond pricing, (4) bond ratings affect directly on bond pricing was only by 69,06% % and indirectly through bond yield by 79,08%.

E. Ratna Yuaningsih, 2013

Pengaruh Peringkat Obligasi Terhadap Harga Emisi Obligasi Dengan Yield Obligasi Sebagai Variabel Intervening (Penelitian Pada Obligasi Korporasi Tahun 2012)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu DAFTAR ISI

1.3Maksud dan Tujuan Penelitian ... 7

1.3.1 Maksud Penelitian ... 7

1.3.2 Tujuan Penelitian ... 7

1.4Kegunaan Penelitian... 8

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ... 9

2.1Kajian Pustaka ... 9

2.1.1Teori Struktur Modal ... 9

2.1.2Obligasi ... 10

2.1.2.1Pengertian Obligasi ... 10

2.1.2.2Jenis-Jenis Obligasi ... 11

2.1.2.3Peringkat Obligasi ... 13

2.1.2.4Risiko Obligasi ... 21

2.1.2.5Yields Obligasi ... 23

2.1.2.6Harga Obligasi ... 24

2.2Penelitian Terdahulu ... 27

2.3Kerangka Pemikiran ... 32

E. Ratna Yuaningsih, 2013

Pengaruh Peringkat Obligasi Terhadap Harga Emisi Obligasi Dengan Yield Obligasi Sebagai Variabel Intervening (Penelitian Pada Obligasi Korporasi Tahun 2012)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

BAB III OBJEK DAN METODE PENELITIAN ... 36

3.1Objek Penelitian ... 36

3.2Metode Penelitian... 36

3.2.1 Metode Penelitian ... 36

3.2.3 Desain Penelitian ... 37

3.2.3 Definisi dan Operasional Variabel ... 38

3.2.3.1Definisi Variabel ... 38

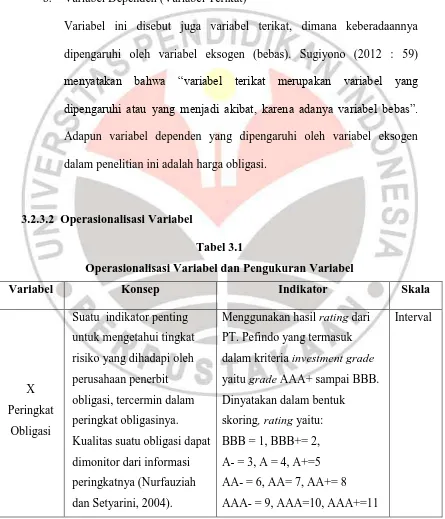

3.2.3.2Operasional Variabel ... 40

3.2.4 Populasi dan Sampel Penelitian ... 41

3.2.5 Teknik Pengumpulan Data ... 43

3.2.6 Teknik Analisis Data dan Pengujian Hipotesis ... 44

3.2.6.1 Uji Normalitas ... 44

3.2.6.2 Teknik Analisis Data ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 49

4.1Hasil Penelitian ... 49

4.1.1 Tinjauan Umum Tentang Subjek Penelitian ... 49

4.1.2 Gambaran Data Variabel Penelitian ... 51

4.1.2.1 Gambaran Peringkat Obligasi ... 51

4.1.2.2 Gambaran Harga Emisi Obligasi ... 52

4.1.2.3 Gambaran Yield Obligasi ... 54

4.1.3 Analisis Data dan Pengajuan Hipotesis ... 56

4.1.3.1 Uji Normalitas ... 57

4.1.3.2 Koefisien Jalur ... 58

4.1.3.4 Pengujian Secara Parsial ... 60

4.1.3.5 Pengujian Secara Keseluruhan... 62

4.1.3.6 Pengaruh Langsung Maupun Tidak Langsung ... 63

4.2Pembahasan Hasil Penelitian ... 65

4.2.1 Pengaruh Langsung Peringkat Obligasi Terhadap Harga .. Emisi Obligasi Korporasi ... 65

4.2.2 Pengaruh Peringkat Obligasi Terhadap Yield Obligasi ... 66

E. Ratna Yuaningsih, 2013

Pengaruh Peringkat Obligasi Terhadap Harga Emisi Obligasi Dengan Yield Obligasi Sebagai Variabel Intervening (Penelitian Pada Obligasi Korporasi Tahun 2012)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

4.2.4 Yield Obligasi Secara Tidak Langsung Mempengaruhi .. Peringkat Obligasi Terhadap Harga Emisi Obligasi

.. Korporasi ... 69

BAB V SIMPULAN DAN SARAN ... 71

5.1Simpulan ... 71

5.2Saran ... 72

DAFTAR PUSTAKA ... 74

E. Ratna Yuaningsih, 2013

Pengaruh Peringkat Obligasi Terhadap Harga Emisi Obligasi Dengan Yield Obligasi Sebagai Variabel Intervening (Penelitian Pada Obligasi Korporasi Tahun 2012)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu DAFTAR TABEL

Tabel 1.1 Perkembangan Emisi Obligasi Korporasi ... 3

Tabel 2.1 Arti Peringkat Obligasi PT.Pefindo ... 19

Tabel 2.2 Penelitian Terdahulu ... 28

Tabel 3.1 Operasional Variabel dan Pengukuran Variabel ... 40

Tabel 3.2 Sampel Penelitian ... 42

Tabel 4.1 Daftar Obligasi korporasi Tahun 2012 yang Dijadikan Subjek Penelitian ... 49

Tabel 4.2 Daftar Peringkat Obligasi Korporasi Tahun 2012 ... 51

Tabel 4.3 Daftar Harga Obligasi Korporasi Tahun 2012 ... 53

Tabel 4.4 Daftar Kupon, Nominal, Harga, Jatuh Tempo dan YTM Obligasi Korporasi Tahun 2012 ... 55

Tabel 4.5 Uji Normalitas ... 57

Tabel 4.6 Hasil Perhitungan Koefisien Jalur ... 58

Tabel 4.7 Koefisien Regresi ... 60

Tabel 4.8 Koefisien Regresi ... 61

Tabel 4.9 Pengujiam goodness of fit model (Uji F) ... 63

E. Ratna Yuaningsih, 2013

Pengaruh Peringkat Obligasi Terhadap Harga Emisi Obligasi Dengan Yield Obligasi Sebagai Variabel Intervening (Penelitian Pada Obligasi Korporasi Tahun 2012)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu DAFTAR GAMBAR

E. Ratna Yuaningsih, 2013

Pengaruh Peringkat Obligasi Terhadap Harga Emisi Obligasi Dengan Yield Obligasi Sebagai Variabel Intervening (Penelitian Pada Obligasi Korporasi Tahun 2012)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu DAFTAR LAMPIRAN

E. Ratna Yuaningsih, 2013

Pengaruh Peringkat Obligasi Terhadap Harga Emisi Obligasi Dengan Yield Obligasi Sebagai Variabel Intervening (Penelitian Pada Obligasi Korporasi Tahun 2012)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu BAB I

PENDAHULUAN

1.1 Latar Belakang

Investasi merupakan salah satu indikator yang dapat mempengaruhi perekonomian di suatu negara. Investasi di Indonesia telah melekat dengan pasar modal. Pasar modal menurut Undang-undang No. 8 tahun 1995 adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.

2

E. Ratna Yuaningsih, 2013

Pengaruh Peringkat Obligasi Terhadap Harga Emisi Obligasi Dengan Yield Obligasi Sebagai Variabel Intervening (Penelitian Pada Obligasi Korporasi Tahun 2012)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

86,98% pada tahun 2009 dan 46,13% pada tahun 2010. Hingga saat ini, pertumbuhan pasar modal menunjukan perkembangan yang signifikan.

Pasar Modal memiliki peran penting bagi perekonomian suatu negara karena pasar modal menjalankan dua fungsi, yaitu pertama sebagai sarana bagi pendanaan usaha atau sebagai sarana bagi perusahaan untuk mendapatkan dana dari masyarakat pemodal (investor). Dana yang diperoleh dari pasar modal dapat digunakan untuk pengembangan usaha, ekspansi, penambahan modal kerja dan lain-lain, kedua pasar modal menjadi sarana bagi masyarakat untuk berinvestasi pada instrumen keuangan seperti saham, reksa dana, dan obligasi.

Obligasi adalah surat berharga atau yang berisi kontrak antara pemberi pinjaman dengan yang diberi pinjaman serta merupakan alternatif investasi yang aman, karena obligasi memberikan penghasilan tetap berupa kupon bunga dan pokok utang pada waktu jatuh tempo yang ditentukan.

3

E. Ratna Yuaningsih, 2013

Pengaruh Peringkat Obligasi Terhadap Harga Emisi Obligasi Dengan Yield Obligasi Sebagai Variabel Intervening (Penelitian Pada Obligasi Korporasi Tahun 2012)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu Tabel 1.1

Perkembangan Emisi Obligasi Korporasi

Tahun Jumlah Emisi Nilai Emisi Obligasi (Dalam Triliun)

2007 45 Rp. 31,37

2008 39 Rp. 14,10

2009 28 Rp. 31,09

2010 29 Rp. 36,597

2011 40 Rp. 45,73

2012 61 Rp. 66,46

Sumber : BAPEPAM-LK(data diolah)

4

E. Ratna Yuaningsih, 2013

Pengaruh Peringkat Obligasi Terhadap Harga Emisi Obligasi Dengan Yield Obligasi Sebagai Variabel Intervening (Penelitian Pada Obligasi Korporasi Tahun 2012)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Kemudian di tahun 2009 terjadi peningkatan yang signifikan yaitu sampai 120%, menurut BAPEPAM-LK peningkatan ini antara lain disebabkan oleh penurunan suku bunga bank, sehingga obligasi menjadi sumber pendanaan yang relativ lebih murah. Peningkatan obligasi dari tahun ke tahun mengindikasikan bahwa obligasi masih menjadi trend bagi emiten untuk memperoleh dana yang dapat digunakan untuk pembiayaan investasi jangka panjang, modal kerja maupun untuk pelunasan hutang perusahaan. Hal ini menunjukkan bahwa tingkat kepercayaan investor pada perusahaan masih tinggi.

Sebelum melakukan penjualan obligasi, korporasi akan meminta lembaga pemeringkat untuk memberikan peringkat. Peringkat obligasi adalah opini tentang kelayakan kredit dari penerbit obligasi berdasarkan faktor-faktor risiko yang relevan. Peringkat yang diberikan bukan merupakan sebuah rekomendasi untuk membeli, menjual, atau mempertahankan suatu obligasi. Opini ini berfokus pada kapasitas dan kemauan penerbit obligasi untuk memenuhi kewajibannya secara tepat waktu. (Ong, 2002).

Pentingnya peringkat obligasi karena memberikan pernyataan sekaligus informasi bagi perusahaan. Informasi tersebut digunakan sebagai sinyal mengenai

probabilitas default hutang perusahaan dan kualitas suatu obligasi. Selain itu juga

berfungsi sebagai kebijakan dalam keputusan berinvestasi bagi perusahaan.

5

E. Ratna Yuaningsih, 2013

Pengaruh Peringkat Obligasi Terhadap Harga Emisi Obligasi Dengan Yield Obligasi Sebagai Variabel Intervening (Penelitian Pada Obligasi Korporasi Tahun 2012)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

229). Yield obligasi merupakan salah satu faktor sebagai bahan pertimbangan investor dalam melakukan pembelian obligasi sebagai instrumen investasinya. Selain itu yield juga mempengaruhi tinggi rendahnya harga obligasi (Sapto Rahardjo, 2004: 16).

Dalam penelitian Sam’ani (2009) yang meneliti mengenai pengaruh rating

obligasi terhadap yield obligasi memberikan hasil bahwa rating obligasi berpengaruh negatif dan signifikan terhadap yield obligasi. Hal tersebut diperkuat oleh penlitian Nanik Indarisih (2013) yang menyatakan bahwa rating obligasi berpengaruh negatif terhadap yield obligasi

Penelitian terdahulu mengenai peringkat obligasi, yield obligasi dan harga obligasi terdapat dalam penelitian Noor Achmad dan Greace Setiawan (2007). Pengaruh peringkat obligasi dan yield obligasi secara simultan memiliki pengaruh rendah akan tetapi signifikan terhadap harga obligasi, hal ini disebabkan oleh inflasi dimasa datang.

Peringkat obligasi dan perubahan peringkat obligasi sangatlah penting bagi partisipan pasar. Beberapa penelitian (Hand dkk. 1992; Lianto dan Matolcsy 1995; Liu dkk. 1999) dalam (Zuhrotun dan Baridwan, 2005) memberikan bukti mengenai pengaruh perubahan peringkat obligasi terhadap harga saham dan obligasi. Penelitian tersebut menunjukkan bahwa down grade memberikan kabar buruk bagi pemegang saham dan pemegang obligasi.

6

E. Ratna Yuaningsih, 2013

Pengaruh Peringkat Obligasi Terhadap Harga Emisi Obligasi Dengan Yield Obligasi Sebagai Variabel Intervening (Penelitian Pada Obligasi Korporasi Tahun 2012)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

lebih tinggi dan yield obligasi yang lebih rendah. Hal ini membuktikan bahwa tata kelola perusahaan yang baik, akan membuat baik pula terhadap peringkatnya.

Berkaitan dengan fenomena-fenomena dan penjelasan di atas, peneliti tertarik mengkaji kembali faktor yang mempengaruhi harga obligasi, yaitu peringkat obligasi melalui yield. Peringkat obligasi dipilih karena peringkat merupakan faktor penting dalam penentuan harga obligasi. Yang membedakan penelitian ini dengan penelitian terdahulu adalah dengan menambahkan yield sebagai variabel intervening. Selain itu, peneliti melakukan penelitian ini mengingat seiring berkembangnya perekonomian di Indonesia, masyarakat dihadirkan dengan pilihan investasi yang beragam, antara lain saham, deposito, obligasi reksa dana dan sebagainya, namun minat masyarakat pada obligasi dapat dikatakan cukup besar.

Oleh karena itu, maka peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh Peringkat Obligasi terhadap Harga Emisi Obligasi dengan

Yield Obligasi sebagai Variabel Intervening (Penelitian Pada Obligasi

Korporasi Tahun 2012)”

1.2 Rumusan Masalah

Beranjak dari fenomena perkembangan obligasi yang meningkat dari tahun ke tahun dan mengenai yield obligasi yang mempengaruhi harga obligasi, maka permasalahan yang dapat diidentifikasikan adalah :

7

E. Ratna Yuaningsih, 2013

Pengaruh Peringkat Obligasi Terhadap Harga Emisi Obligasi Dengan Yield Obligasi Sebagai Variabel Intervening (Penelitian Pada Obligasi Korporasi Tahun 2012)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

2. Apakah terdapat pengaruh peringkat obligasi terhadap yield obligasi. 3. Apakah terdapat pengaruh yield obligasi terhadap harga emisi obligasi. 4. Apakah yield obligasi secara tidak langsung mempengaruhi peringkat

obligasi terhadap harga emisi obligasi korporasi.

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengetahui bagaimana pengaruh peringkat obligasi terhadap harga emisi obligasi dengan yield obligasi sebagai variabel intervening pada perusahaan yang menerbitkan obligasi dan telah diperingkat oleh PT. Pefindo .

1.3.2 Tujuan Penelitian

Tujuan dilakukannya penelitian ini adalah :

1. Mengetahui apakah terdapat pengaruh langung peringkat obligasi terhadap harga emisi obligasi korporasi.

2. Mengetahui apakah terdapat pengaruh peringkat obligasi terhadap yield obligasi.

3. Mengetahui apakah terdapat pengaruh yield obligasi terhadap harga emisi obligasi.

8

E. Ratna Yuaningsih, 2013

Pengaruh Peringkat Obligasi Terhadap Harga Emisi Obligasi Dengan Yield Obligasi Sebagai Variabel Intervening (Penelitian Pada Obligasi Korporasi Tahun 2012)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu 1.4 Kegunaan Penelitian

Kegunaan penelitian tidak terlepas dari tujuan yang ingin dicapai. Dengan terarahnya penelitian melalui target dari tujuan yang telah digariskan, maka akan didapat beberapa nilai guna. Adapun kegunaan penelitian dalam usulan penelitian ini adalah sebagai berikut :

1. Kegunaan teoritis

Diharapkan penelitian ini dapat menambah informasi lebih banyak dan menambah wawasan peneliti tentang teori investasi obligasi serta penelitian ini diharapkan dapat memberikan sumbangan pemikiran yang berarti serta dapat mengkaji dan membandingkan teori yang diperoleh mengenai seluk beluk obligasi. Diharapkan juga penelitian ini dapat dijadikan sebagai referensi untuk penelitian selanjutnya.

2. Kegunaan praktis

a. Bagi Investor, sebagai bahan informasi dan masukan dalam memilih investasi, serta sebagai bahan pertimbangan dalam menentukan pembelian obligasi.

E. Ratna Yuaningsih, 2013

Pengaruh Peringkat Obligasi Terhadap Harga Emisi Obligasi Dengan Yield Obligasi Sebagai Variabel Intervening (Penelitian Pada Obligasi Korporasi Tahun 2012)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu BAB III

OBYEK DAN METODE PENELITIAN

3.1 Obyek Penelitian

Suatu penelitian tidak akan bisa lepas dari yang namanya variable penelitian karena variabel penelitian berkenaan dengan objek yang akan diteliti. Adapun pengertian dari objek penelitian menurut Sugiyono (2012:13) adalah sebagai berikut : “Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid, dan

reliable tentang suatu hal (variabel tertentu).”

Berdasarkan pengertian di atas, objek pada penelitian ini adalah peringkat obligasi, harga obligasi dan yield obligasi. Penelitian ini dilakukan pada perusahaan yang menerbitkan obligasi pada pada tahun 2012. Alasan peneliti memilih perusahaan yang menerbitkan obligasi di tahun 2012 karena melihat perkembangan penerbitan emisi obligasi di tahun 2012 paling meningkat dalam lima tahun terakhir.

3.2 Metode Penelitian

3.2.1 Metode Penelitian

Metode penelitian menurut Sugiyono (2012; 2) ialah “cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu.”Metode penelitian

36

E. Ratna Yuaningsih, 2013

Pengaruh Peringkat Obligasi Terhadap Harga Emisi Obligasi Dengan Yield Obligasi Sebagai Variabel Intervening (Penelitian Pada Obligasi Korporasi Tahun 2012)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

sampel penelitian seperti apa yang akan diambil, teknik dari pengumpulan data yang dapat mendukung penelitian serta yang berkaitan dengan rancangan analisis data yang telah dikumpulkan.

3.2.2 Desain Penelitian

Desain penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian. Desain merupakan kerangka kerja untuk merinci hubungan-hubungan antara variabel yang terkait dalam kajian tersebut. Desain penelitian menurut Husein Umar (2008:4) adalah :

“Suatu rencana kerja yang terstruktur dalam hal hubungan-hubungan antarvariabel secara komprehensif, sedemikian rupa agar hasil penelitiannya dapat memberikan jawaban atas pertanyaan-pertanyaan penelitian”.

Dalam penelitian ini digunakan desain penelitian berdasarkan metode pengumpulan data dimana peneliti mengumpulkan data dari beberapa sumber yang capable. Langkah-langkah dan tahap-tahap perencanaan dalam melakukan penelitian ini adalah sebagi berikut :

1. Operasionalisasi variabel

2. Penentuan populasi dan sampel penelitian 3. Pengumpulan data

37

E. Ratna Yuaningsih, 2013

Pengaruh Peringkat Obligasi Terhadap Harga Emisi Obligasi Dengan Yield Obligasi Sebagai Variabel Intervening (Penelitian Pada Obligasi Korporasi Tahun 2012)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu 3.2.3 Definisi dan Operasionalisasi Variabel

3.2.3.1 Definisi Variabel

Sesuai dengan judul penelitian, yakni “Pengaruh Peringkat Obligasi

terhadap Harga Obligasi dengan Yield Obligasi Sebagai Variabel Intervening”, maka peneliti menggunakan tiga variabel penelitian, yaitu sebagai berikut:

1. Variabel Eksogen

Menurut Kusnendi (2008 : 5) mendefinisikan variabel eksogen sebagai berikut :

Variabel eksogen adalah variabel penyebab yang tidak dijelaskan ke dalam model. Variabel eksogen dibedakan lagi menjadi variabel eksogen yang diteliti dan tidak diteliti. Variabel eksogen yang tidak diteliti adalah semua variabel eksogen yang secara teoritis telah atau belum dapat terindentifikasi. ....Variabel eksogen yang tidak diteliti disebut residual

variables atau error variables.

a. Peringkat Obligasi

38

E. Ratna Yuaningsih, 2013

Pengaruh Peringkat Obligasi Terhadap Harga Emisi Obligasi Dengan Yield Obligasi Sebagai Variabel Intervening (Penelitian Pada Obligasi Korporasi Tahun 2012)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu b. Yield Obligasi

Yield obligasi juga berperan sebagai variabel eksogen dalam penelitian

ini. Posisi yield disini sebagai variabel yang mempengaruhi harga obligasi. Dalam penelitian ini menggunakan Yield To Maturity, yaitu

yield atau imbal hasil yang diterima apabila obligasi tersebut disimpan

sampai dengan jatuh tempo. 2. Variabel Endogen

Variabel endogen dibedakan menjadi dua jenis yakni variabel intervening (antara) dan variabel dependen (terikat). Adapun penjelasannya adalah sebagai berikut :

Variabel endogen adalah variabel akibat yang dijelaskan atau diprediksi dalam model. Variabel endogen selanjutnya dibedakan menjadi variabel endogen yang diberlakukan sebagai variabel antara (intervening variables) dan variabel endogen yang diberlakukan sebagai variabel dependen (Kusnendi, 2008 : 5)

Berdasarkan uraian di atas, maka jenis-jenis variabel endogen antara lain sebagai berikut :

a. Variabel Intervening (Variabel Antara)

39

E. Ratna Yuaningsih, 2013

Pengaruh Peringkat Obligasi Terhadap Harga Emisi Obligasi Dengan Yield Obligasi Sebagai Variabel Intervening (Penelitian Pada Obligasi Korporasi Tahun 2012)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

variabel intervening dalam penelitian ini adalah yield obligasi yang perhitungannya menggunakan yield to maturity. Yield disini berperan sebagai variabel mediasi, variabel yang secara tidak langsung mempengaruhi peringkat obligasi terhadap harga obligasi.

b. Variabel Dependen (Variabel Terikat)

Variabel ini disebut juga variabel terikat, dimana keberadaannya dipengaruhi oleh variabel eksogen (bebas). Sugiyono (2012 : 59) menyatakan bahwa “variabel terikat merupakan variabel yang

dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”.

Adapun variabel dependen yang dipengaruhi oleh variabel eksogen dalam penelitian ini adalah harga obligasi.

3.2.3.2 Operasionalisasi Variabel

Tabel 3.1

Operasionalisasi Variabel dan Pengukuran Variabel

Variabel Konsep Indikator Skala

40

E. Ratna Yuaningsih, 2013

Pengaruh Peringkat Obligasi Terhadap Harga Emisi Obligasi Dengan Yield Obligasi Sebagai Variabel Intervening (Penelitian Pada Obligasi Korporasi Tahun 2012)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu Y

Menggunakan harga obligasi yang berupa persentase dari IBPA (Indonesia Bonds Pricing

Agency)

maturity (YTM) . YTM bisa

diartikan sebagai tingkat

return majemuk yang akan

diterima investor jika

membeli obligasi pada harga pasar saat ini dan menahan obligasi tersebut hingga jatuh

3.2.4 Populasi dan Sampel Penelitian

41

E. Ratna Yuaningsih, 2013

Pengaruh Peringkat Obligasi Terhadap Harga Emisi Obligasi Dengan Yield Obligasi Sebagai Variabel Intervening (Penelitian Pada Obligasi Korporasi Tahun 2012)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

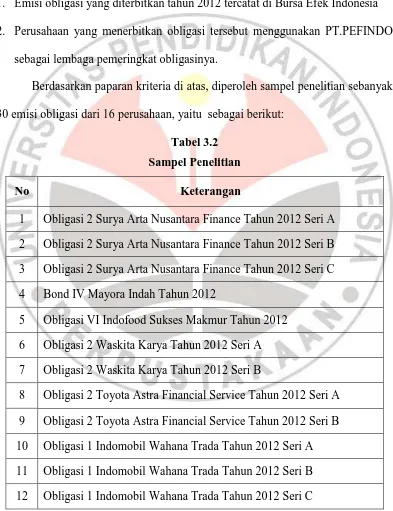

Populasi dalam penelitian ini adalah data dan informasi penerbitan obligasi korporasi tahun 2012, tercatat sebanyak 50 perusahaan yang menerbitkan obligasi, baik emisi obligasi, obligasi berkelanjutan, dan sukuk. Adapun kriteria yang digunakan untuk memilih sampel adalah sebagai berikut:

1. Emisi obligasi yang diterbitkan tahun 2012 tercatat di Bursa Efek Indonesia 2. Perusahaan yang menerbitkan obligasi tersebut menggunakan PT.PEFINDO

sebagai lembaga pemeringkat obligasinya.

Berdasarkan paparan kriteria di atas, diperoleh sampel penelitian sebanyak 30 emisi obligasi dari 16 perusahaan, yaitu sebagai berikut:

Tabel 3.2

Sampel Penelitian

No Keterangan

1 Obligasi 2 Surya Arta Nusantara Finance Tahun 2012 Seri A 2 Obligasi 2 Surya Arta Nusantara Finance Tahun 2012 Seri B 3 Obligasi 2 Surya Arta Nusantara Finance Tahun 2012 Seri C 4 Bond IV Mayora Indah Tahun 2012

5 Obligasi VI Indofood Sukses Makmur Tahun 2012 6 Obligasi 2 Waskita Karya Tahun 2012 Seri A 7 Obligasi 2 Waskita Karya Tahun 2012 Seri B

42

E. Ratna Yuaningsih, 2013

Pengaruh Peringkat Obligasi Terhadap Harga Emisi Obligasi Dengan Yield Obligasi Sebagai Variabel Intervening (Penelitian Pada Obligasi Korporasi Tahun 2012)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu 13 Obligasi 3 Medco Energi Internasional Tahun 2012

14 Obligasi Sub Ordinasi 2 Bank Victoria Internasional Tahun 2012 15 Obligasi 3 Bank Victoria Internasional Tahun 2012

16 Obligasi VIII Indosat Seri A 2012 17 Obligasi VIII Indosat Seri B 2012

18 Obligasi 2 Tunas Baru Lampung Tahun 2012 19 Obligasi 3 Serasi Autoraya Tahun 2012 Seri A 20 Obligasi 3 Serasi Autoraya Tahun 2012 Seri B 21 Obligasi 3 Serasi Autoraya Tahun 2012 Seri C 22 Obligasi 3 Serasi Autoraya Tahun 2012 Seri D 23 Obligasi 1 Global MediacomTahun 2012 Seri A 24 Obligasi 1 Global Mediacom Tahun 2012 Seri B 25 Obligasi 2 Agung Podomoro Land Tahun 2012 26 Obligasi 3 Agung Podomoro Land Tahun 2012

27 Obligasi 1 Surya Semesta Internusa Tahun 2012 Sei A 28 Obligasi 1 Surya Semesta Internusa Tahun 2012 Sei B 29 Obligasi 2 Bank Saudara Tahun 2012

30 Obligasi Sub Ordinasi 1 Bank Saudara Tahun 2012

3.2.5 Teknik Pengumpulan Data

43

E. Ratna Yuaningsih, 2013

Pengaruh Peringkat Obligasi Terhadap Harga Emisi Obligasi Dengan Yield Obligasi Sebagai Variabel Intervening (Penelitian Pada Obligasi Korporasi Tahun 2012)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu 3.2.6 Teknik Analisis Data dan Pengujian Hipotesis

3.2.6.1 Uji Normalitas

Sebelum menguji hipotesis dengan menggunakan analisis jalur, maka perlu dilakukan uji normalitas. Hal tersebut dilakukan sebagai salah satu syarat dari analis jalur. Uji normalitas data ini dimaksudkan untuk mengetahui normal tidaknya distribusi penelitian masing-masing variabel (Ghozali, 2011). Untuk melaksanakan uji normalitas menggunakan uji Kolmogorov-Smirn. Dengan ketentuan apabila Asymp.Sig lebih besar dari 0,05, maka data galat berdistribusi normal. Tetapi jika Asymp.Sig lebih kecil dari 0,05, maka data tidak berdistribusi normal.

3.2.6.2 Teknik Analisis Data

Data yang diperoleh kemudian diolah dan dianalisis. Pada penelitian ini

dilakukan analisis statistik. Teknik analisis statistik adalah merupakan analisis yang

mengacu pada perhitungan data-data penelitian yang berupa angka-angka yang

dianalisis.

Sugiyono (2012: 297) menyatakan bahwa ”analisis jalur (path analysis)

digunakan untuk melukiskan dan menguji model hubungan antar variabel yang berbentuk sebab akibat (bukan berbentuk hubungan interaktif/reciprocal). Menurut Ating Somantri dan Sambas Ali Muhidin (2006:259) mengemukakan bahwa :

44

E. Ratna Yuaningsih, 2013

Pengaruh Peringkat Obligasi Terhadap Harga Emisi Obligasi Dengan Yield Obligasi Sebagai Variabel Intervening (Penelitian Pada Obligasi Korporasi Tahun 2012)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

variabel, sebagai variabel penyebab, terhadap variabel lainnya yang merupakan variabel akibat.

Sedangkan menurut Riduwan (2012 : 2), model path analysis digunakan untuk menganalisis pola hubungan antar variabel untuk mengetahui pengaruh langsung maupun tidak langsung seperangkat variabel bebas (eksogen) terhadap variabel terikat (endogen).

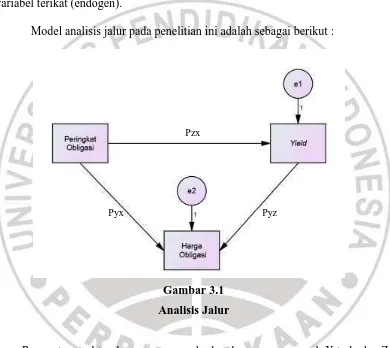

Model analisis jalur pada penelitian ini adalah sebagai berikut :

Pzx

Pyx Pyz

Gambar 3.1

Analisis Jalur

Pzx : Parameter struktural yang menggambarkan besarnya pengaruh X terhadap Z

Pyx : Parameter struktural yang menggambarkan besarnya pengaruh X terhadap Y

Pyz: Parameter struktural yang menggambarkan besarnya pengaruh Z terhadap Y Gambar ini melukiskan adanya hubungan antara variabel eksogen yaitu X dengan variabel endogen yaitu Y dan Z. Setiap variabel baik eksogen maupun

45

E. Ratna Yuaningsih, 2013

Pengaruh Peringkat Obligasi Terhadap Harga Emisi Obligasi Dengan Yield Obligasi Sebagai Variabel Intervening (Penelitian Pada Obligasi Korporasi Tahun 2012)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

variabel lain diluar Y digambarkan dalam bentuk lingkaran. Hubungan antara X terhadap Y dan Z menggambarkan hubungan pengaruh (causal path). Pengaruh dari X terhadap Y disebut pengaruh langsung (direct effect), sedangkan dari X terhadap Y melalui Z disebut pengaruh tidak langsung (indirect effect).

Adapun langkah-langah untuk menguji path analysis menurut Riduwan (2012 : 115-118) adalah sebagai berikut :

1. Merumuskan hipotesis dan persamaan struktural

Di samping menggunakan diagram jalur untuk menyatakan model yang di analisis, dalam analisis jalur juga dapat ditampilkan dalam bentuk persamaan yang biasa disebut persamaan struktural. Persamaan struktural menggambarkan hubungan sebab akibat antar variabel yang diteliti yang dinyatakan dalam bentuk persamaan matematis. Perhatikan kembali gambar 3.1 di atas, model ini dapat dibuat model persamaan struktural matematis sebagai berikut :

Y = Pzx X + Pyx X + Pyz Z+ ε

Sumber: Riduwan (2012:5)

2. Menghitung koefisien jalur yang didasarkan pada koefisien regresi

Koefisien jalur mengindikasikan besarnya pengaruh langsung dari suatu variabel yang mempengaruhi terhadap variabel yang dipengaruhi atau dari suatu variabel eksogen terhadap variabel endogen. Untuk lebih memperjelas setiap koefisien jalur dapat dilihat pada sebuah path diagram. Perhatikan kembali gambar 3.1 di atas, dapat kita lihat koefisien-koefisien jalur sebagai berikut :

1.

ρ

zx adalah koefisien jalur untuk pengaruh langsung X terhadap Z46

E. Ratna Yuaningsih, 2013

Pengaruh Peringkat Obligasi Terhadap Harga Emisi Obligasi Dengan Yield Obligasi Sebagai Variabel Intervening (Penelitian Pada Obligasi Korporasi Tahun 2012)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu 3. Menghitung koefisien jalur secara simultan (keseluruhan)

Uji secara keseluruhan, hipotessi statistik dirumuskan sebagai berikut : Ha:

ρ

yx1 =ρ

yx2 ... =ρ

yxk ≠ 0Ho:

ρ

yx1 =ρ

yx2 ... =ρ

yxk = 0Kaidah pengujian signifikansi secara manual menggunakan tabel F

Sumber: Riduwan (2012:117)

Jika Fhitung ≥ Ftabel , maka tolak Ho artinya signifikan dan Fhitung ≤ Ftabel , terima Ho artinya tidak signifikan. Taraf signifikansi (α) = 0,05.

4. Menghitung koefisien jalur secara individu

Hipotesis penelitian yang akan diuji dirumuskan menjadi hipotesis statistik sebagai berikut :

1. Hipotesis Pertama (

ρ

zx)Hipotesis pertama dalam penelitian ini adalah “Terdapat pengaruh negatif peringkat obligasi terhadap yield obligasi”. Adapun hipotesis statistiknya sebagai berikut :

Ho :

ρ

zx ≥ 0, tidak terdapat pengaruh negatif peringkat obligasi terhadapyield obligasi

47

E. Ratna Yuaningsih, 2013

Pengaruh Peringkat Obligasi Terhadap Harga Emisi Obligasi Dengan Yield Obligasi Sebagai Variabel Intervening (Penelitian Pada Obligasi Korporasi Tahun 2012)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu 2. Hipotesis Kedua (

ρ

yx)Hipotesis kedua dalam penelitian ini adalah “Terdapat pengaruh positif peringkat obligasi terhadap harga emisi obligasi”. Adapun hipotesis statistiknya sebagai berikut :

Ho1 :

ρ

yx ≤ 0, tidak terdapat pengaruh positif peringkat obligasi terhadap harga emisi obligasiHa1 :

ρ

yx > 0, terdapat pengaruh positif peringkat obligasi terhadap harga emisi obligasi3. Hipotesis Ketiga (

ρ

yz)Hipotesis ketiga dalam penelitian ini adalah “Terdapat pengaruh negatif yield obligasi terhadap harga obligasi”. Adapun hipotesis statistiknya sebagai berikut :

Ho1 :

ρ

yz ≥ 0, tidak terdapat pengaruh negatif yield obligasi terhadap harga obligasiE. Ratna Yuaningsih, 2013

Pengaruh Peringkat Obligasi Terhadap Harga Emisi Obligasi Dengan Yield Obligasi Sebagai Variabel Intervening (Penelitian Pada Obligasi Korporasi Tahun 2012)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil analisis yang telah dijelaskan dalam BAB IV, maka dapat ditarik beberapa kesimpulan yang berkaitan dengan penelitian mengenai pengaruh peringkat obligasi terhadap harga emisi obligasi dengan yield obligasi sebagai vaiabel intervening (penelitian pada obligasi korporasi tahun 2012), sebagai berikut :

1. Pengujian hipotesis menunjukkan bahwa peringkat obligasi memiliki pengaruh positif terhadap harga emisi obligasi. Hasil penelitian ini berarti bahwa tinggi rendahnya harga obligasi dipengaruhi oleh tinggi rendahnya peeringkat obligasi. Besarnya pengaruh langsung peringkat obligasi terhadap harga emisi obligasi adalah 69,06% dan sisanya dipengaruhi oleh faktor lain. 2. Peringkat obligasi memiliki pengaruh negatif terhadap yield obligasi, yang

artinya jika peringkat obligasi tinggi, maka yield akan rendah dan sebaliknya jika peringkat obligasi rendah maka yield obligasi akan tinggi.

3. Sedangkan pengaruh antara yield obligasi terhadap harga emisi obligasi tidak memiliki pengaruh negatif.

72

E. Ratna Yuaningsih, 2013

Pengaruh Peringkat Obligasi Terhadap Harga Emisi Obligasi Dengan Yield Obligasi Sebagai Variabel Intervening (Penelitian Pada Obligasi Korporasi Tahun 2012)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

sebesar 10,03%. Kesimpulannya dapat dikatakan bahwa peringkat obligasi memiliki pengaruh langsung terhadap harga obligasi sebesar 69,06% dan total pengaruhnya apabila melalui yield obligasi adalah sebesar 79,08%.

5.2 Saran

Sebagaimana ditunjukkan dalam hasil penelitian yang telah diuraikan pada BAB IV dan kesimpulan yang telah disampaikan diatas, maka peneliti akan menyampaikan beberapa saran yang berkaitan dengan pengaruh peringkat obligasi terhadap harga emisi obligasi dengan yield obligasi sebagai vaiabel intervening (penelitian pada obligasi korporasi tahun 2012). Adapun beberapa saran yang peneliti sampaikan ialah sebagai berikut :

1. Bagi emiten, peringkat obligasi dianggap cukup penting dalam memberikan kepercayaan dan rasa aman untuk investor. Maka dari itu, disarankan agar emiten meningkatkan kualitas perusahaannya agar dapat menjadi penilaian pada saat pemeringkatan obligasi.

2. Secara teori peringkat obligasi yang rendah akan memberikan yield (imbal hasil) yang tinggi, namun untuk peringkat obligasi yang rendah, terdapat risiko gagal bayar yang lebih besar. Bagi investor yang bersifat conservative maupun moderate, karena cenderung tidak berani menghadapi risiko, disarankan berinvestasi obligasi dengan melihat peringkat obligasi yang tinggi. Walaupun imbal hasil yang ditawarkan rendah, namun dari segi risiko lebih aman dari peringkat obligasi yang rendah. Bagi investor yang bersifat

73

E. Ratna Yuaningsih, 2013

Pengaruh Peringkat Obligasi Terhadap Harga Emisi Obligasi Dengan Yield Obligasi Sebagai Variabel Intervening (Penelitian Pada Obligasi Korporasi Tahun 2012)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

conservative. Investor tipe ini umumnya berinvestasi dengan rentang waktu

relatif pendek karena mengharapkan adanya keuntungan yang besar dalam waktu singkat. Walaupun tidak berharap untuk merugi, namun setiap investor

aggressive menyadari bahwa kerugian adalah bagian dari permainan.

3. Untuk penelitian selanjutnya, peneliti menyarankan agar menambah sampel dan waktu penelitian, karena dalam penelitian ini peneliti hanya menggunakan jangka waktu satu tahun, agar hasilnya lebih dapat mewakili kondisi yang ada dengan menggunakan sampel yang lebih besar.

4. Untuk penelitian selanjutnya juga dapat menggunakan current yield selain dari yield to maturity.

5. Untuk penelitian selanjutnya dapat menggunakan peringkat obligasi yang dikeluarkan oleh PT. Kasnic Credit Rating Indonesia (Moody’s Indonesia). 6. Variabel-variabel dalam penelitian ini baru menjelaskan sebagian faktor yang

E. Ratna Yuaningsih, 2013

Pengaruh Peringkat Obligasi Terhadap Harga Emisi Obligasi Dengan Yield Obligasi Sebagai Variabel Intervening (Penelitian Pada Obligasi Korporasi Tahun 2012)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu DAFTAR PUSTAKA

Literatur

Bodie, Zvi, Kane, Alex dan Markus, Alan J, (2006)), Investasi, Buku 2, Edisi 6, , Jakarta: Salemba Empat

Brigham, E. E., L. C. Gapenski, dan P. R. Daves,(1999). Intermediate Financial Management. 6th ed. Orlando: The Dryden Press.

Brigham and Houston. (2006) Fundamental of Financial Management, Edisi 10 Jakarta: Salemba Empat

Eduardus Tandelilin. (2010) Portofolio dan Investasi : Teori dan Aplikasi. Edisi 1. Yogyakarta: Kanisius

Fabozzi, Frank J., (2000). Bond Market, Analysis and Strategies.Prentice-Hall, Inc. 4thedition.

Imam Ghozali. (2006). Aplikasi Analisis Multivariate dengan Program SPPS.

Edisi 3. Semarang: Badan Penerbit Universitas Diponegoro.

Kasmir, (2013). Bank dan lembaga Keuangan Lainnya. Jakarta : Raja Grafindo Persada

Kieso, Donald E., et.al. (2007). Akuntansi Intermediate Jilid 1 Edisi Keduabelas (Penerjemah: Emil Salim, Jakarta: Erlangga)

Kusnendi. (2008). Model-Model Persamaan Struktural Satu dan Multigroup

sampel dengan Lisrel. Bandung: Alfabeta.

Mohamad Samsul. (2006). Pasar Modal & Manajemen Portofolio. Jakarta: Erlangga.

Nopirin, (2000). Ekonomi Moneter Buku II. Yogyakarta: BPFE

Riduwan dan Engkos Achmad K. (2012) Cara Menggunakan dan Memaknai Path

Analysis (Analisis Jalur). Bandung: Alfabeta

Sawidji Widoatmodjo. (2012), Cara Sehat Investasi di Pasar Modal. Jakarta: PT. Alex Media Komputindo

S Munawir. (2004). Analisis Laporan Keuangan. Yogyakarta: Liberti

Suad Husnan dan Enny Pudjiastuti. (2006) Dasar – Dasar Manajemen Keuangan.

75

E. Ratna Yuaningsih, 2013

Pengaruh Peringkat Obligasi Terhadap Harga Emisi Obligasi Dengan Yield Obligasi Sebagai Variabel Intervening (Penelitian Pada Obligasi Korporasi Tahun 2012)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Sugiyono, (2012). Metode Penelitian Bisnis Pendekatan Kuantitatif, Kualitatif

dan R&D. Bandung: Alfabeta

T. Sunaryo. (2009). Manajemen Risiko Finansial, Jakarta: Salemba Empat. Uma Sekaran, (2009). Reseach Methods For Bussiness, Jakarta: Salemba Empat.

Artikel

Ana Suci. (16 Mei 2012) Pefindo Kaji Peringkat Obligasi 43 Perusahaan. [Online] tersedia http://investasi.kontan.co.id/news/pefindo-kaji-peringkat-obligasi-43-perusahaan (Diakses 18 Desember 2012)

Maelani Agustinas (2 Juli 2011). Total penerbitan obligasi, sukuk dan efek beragun aset (EBA) mencapai Rp22,79 triliun hingga Juni 2011 [Online] tersedia http://pasarmodal.inilah.com (Diakses 18 Desember 2012)

Manurung, Addler et al. (2009). Hubungan Rasio-rasio Keuangan dengan Rating

Obligasi. [Online] tersedia www.finansialbisnis.com. (Diakses 21

Desember 2012)

Wahyu Satriani. (11 Desember 2012). Kupon rendah, emiten pilih obligasi. [Online] tersedia www.kontan.co.id (Diakses 10 Januari 2013)

Jurnal

Asih Suko Nugroho. (2006) Analisis Faktor-Faktor Yang Mempengaruhi

Struktur Modal Perusahaan Properti Yang Go-Public Di Bursa Efek Jakarta Untuk Periode Tahun 1994 – 2004. Tesis Program Pasca Sarjana

Universitas Diponegoro Semarang.

Bhojraj, Sanjeev and Partha Sengupta, (2003). Effect of Corporate Governance

on Bond Ratings and Yields: The Role ofInstitutional Investors and Outside Directors. [Online] tersedia http://papers.ssrn.com (Diakses 18

Desember 2012)

Campbell, John Y. and Ammer, John (1993). What moves the stock and bond

markets?A variance decomposition for long-term asset returns. The

Journal of Finance, Vol. 48, No. 1, hal. 3-37.

76

E. Ratna Yuaningsih, 2013

Pengaruh Peringkat Obligasi Terhadap Harga Emisi Obligasi Dengan Yield Obligasi Sebagai Variabel Intervening (Penelitian Pada Obligasi Korporasi Tahun 2012)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Eliada Herwiyanti dan Zaki Baridwan. (2008). Pengaruh Kualitas Laba Pada

Yields Obligasi Dengan Corporate Governance Sebagai Variabel Pemoderasi. Jurnal Bisnis Dan Akuntansi Vol. 10, No. 2,Agustus 2008, h.

59-68

Ermi Linandari. (2010). Kemampuan Rasio Keuangan Dalam Memprediksi

Peringkat Obligasi Perusahaan Di Indonesia. Skripsi Universitas

Diponogoro Semarang.

Graham, Allan Wayne, Maher John J. (2000). Environmental Liabilities and Bond

Yields.Dissertation submitted to the faculty of Virginia Polytechnic Institute and State University.

Hadiasman Ibrahim. (2008). Pengaruh Tingkat Suku Bunga, Peringkat Obligasi,

Ukuran Perusahaan Dan DER Terhadap Yield To Maturity Obligasi Korporasi Di Bursa Efek Indonesia Periode Tahun 2004-2006. Tesis

Program Pasca Sarjana Universitas Diponegoro Semarang.

Jorion, Philippe And Gaiyan Zhang. (2009). Information Transfer Effects Of Bond

Rating Downgrades. [Online] tersedia http://papers.ssrn.com (Diakses 22 Desember 2012)

Monica Krisnilasari (2007). Analisis Pengaruh Likuiditas Obligasi, Coupon Dan

Jangka Waktu Jatuh Tempo Obligasi Terhadap Perubahan Harga Obligasi Di BES. Tesis Program Pasca Sarjana Universitas Diponegoro

Semarang.

Nanik Indarsih, (2013), Pengaruh Tingkat Suku Bunga Sbi, Rating, Likuiditas

Dan Maturitas Terhadap Yield To Maturity Obligasi. Jurnal Ilmu

Manajemen, Volume 1 Nomor 1

Noor Achmad dan Greace Setiawan, Pengaruh Rating Dan Kupon Terhadap

Harga Obligasi Studi Kasus Obligasi Kriterian Investasi Yang Terdaftar di Bursa Efek Surabaya Tahun 2002-2006. Jurnal Ilmiah Ranggagading.

Volume 7 No. 2, Oktober 2007 : 101 - 110

Nurfauziah dan Fatma Adistin.(2004). Analisis Faktor-Faktor Yang Mempengaruhi Yield Obligasi Perusahaan (Studi Kasus Pada Industri Perbankan Dan Industri Finansial. Jurnal Siasat Bisnis, h. 241-256

Sam’ani, 2009, Pengaruh Bunga Pasar, Jatuh Tempo Obligasi, Rating Obligasi, Nilai Tukar dan Inflasi terhadap Yield Obligasi Di Bursa Efek Indonesia. [Online] tersedia eprints.undip.ac.id/view/type/thesis.default.html (Diakses 20 Maret 2013)

Setyapurnama, Yudi Santara dan A.M. Vianey Norpratiwi.Pengaruh Corporate

77

E. Ratna Yuaningsih, 2013

Pengaruh Peringkat Obligasi Terhadap Harga Emisi Obligasi Dengan Yield Obligasi Sebagai Variabel Intervening (Penelitian Pada Obligasi Korporasi Tahun 2012)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Zuhrotun dan Baridwan.(2005). “Pengaruh Pengumuman Peringkat Terhadap

Kinerja Obligasi”.Simposium Nasional Akuntansi VIII. Solo. 15-16

September.

Dokumen

Credit Rating Indonesia. (2010). Rating Methodology. [Online] tersedia http://new.pefindo.com/scrm_korporasi_index.php . Jakarta: PT.PEFINDO (Diakses 20 Desember 2012)

Credit Rating Indonesia, (2012). Rating Announcement. [Online] tersedia http://new.pefindo.com/r_announcement.php?mid=3&cat=1?pid=3

Jakarta: PT.PEFINDO (Diakses 20 Desember 2012)

Nugroho Joko Prastowo. (2007). Dampak Bi Rate Terhadap Pasar Keuangan:

Mengukur Signifikansi Respon Instrumen Pasar Keuangan Terhadap Kebijakan Moneter. Working Paper Bank Indonesia.

Website