KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK

Yth. 1. Sekretaris Direktorat Jenderal Pajak

2. Para Direktur di lingkungan Kantor Pusat Direktorat Jenderal Pajak

3. Para Kepala Kantor Wilayah Direktorat Jenderal Pajak di seluruh Indonesia 4. Para Kepala Kantor Pelayanan Pajak di seluruh Indonesia

SURAT EDARAN NOMOR SE-09 /PJ/2015

TENTANG

RENCANA DAN STRATEGI PEMERIKSAAN TAHUN 2015

A. UMUM

Sistem perpajakan Indonesia menganut self assessment system yang berdasarkan sistem tersebut Wajib Pajak diberikan kepercayaan yang besar untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri kewajiban perpajakannya.Self assessment system akan berjalan dengan baik apabila Wajib Pajak melaksanakan seluruh kewajiban perpajakannya dengan tingkat kepatuhan yang tinggi dan disertai dengan mekanisme pengawasan dan penegakan hukum yang optimal oleh Direktorat Jenderal Pajak (DJP).

Sebagai salah satu mekanisme pengawasan terhadap self assessment system, Direktur Jenderal Pajak diberikan kewenangan untuk melakukan pemeriksaan. Hal ini diatur dalam Pasal 29 ayat (1) Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009 (Undang-Undang-Undang-Undang KUP) yang menyatakan bahwa Direktur Jenderal Pajak berwenang melakukan pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

Dalam rangka melaksanakan pemeriksaan yang efektif perlu ditetapkan rencana dan strategi pemeriksaan secara spesifik/specific, dapat diukur/measurable, dapat dicapai/attainable, relevan/relevant, batasan waktu/time-bound, dan perbaikan terus-menerus/continuous improvement (SMART-C) yang diharapkan dapat meningkatkan kepatuhan Wajib Pajak, penerimaan dari kegiatan pemeriksaan, dan kualitas pemeriksaan. Oleh karena itu, untuk meningkatkan efektivitas pemeriksaan diperlukan rumusan strategi pemeriksaan yang tepat dan sistematis. Dengan demikian sumber daya pemeriksaan yang dimiliki oleh DJP dapat dioptimalkan untuk mencapai rencana pemeriksaan yang telah ditetapkan.

B. MAKSUD DAN TUJUAN 1. Maksud

Maksud ditetapkannya surat edaran ini adalah untuk meningkatkan efektivitas pemeriksaan melalui melalui suatu rencana dan strategi sehingga diharapkan akan mendukung tercapainya target penerimaan serta mampu meningkatkan kepatuhan Wajib Pajak.

2. Tujuan

Tujuan ditetapkannya surat edaran ini adalah memberikan pedoman untuk:

a. merencanakan, mengalokasikan, mengarahkan, dan/atau melaksanakan kegiatan pemeriksaan;

b. melakukan kegiatan pengendalian, pemantauan, dan evaluasi pemeriksaan; c. melakukan pengukuran kinerja pemeriksaan; dan

d. meningkatkan kompetensi dan kemampuan Pemeriksa Pajak.

C. RUANG LINGKUP

Ruang lingkup dalam surat edaran ini meliputi: 1. Rencana Pemeriksaan;

2. Strategi Pemeriksaan;

3. Pengukuran Kinerja Pemeriksaan; dan 4. Tindak Lanjut, Pemantauan, dan Evaluasi.

D. DASAR HUKUM

1. Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah beberapa kali terakhir dengan Undang-Undang Nomor 16 Tahun 2009 (Undang-Undang KUP).

2. Peraturan Pemerintah Nomor 74 Tahun 2011 tentang Tata Cara Pelaksanaan Hak dan Pemenuhan Kewajiban Perpajakan.

3. Peraturan Menteri Keuangan Nomor 17/PMK.03/2013 tentang Tata Cara Pemeriksaan. 4. Peraturan Menteri Keuangan Nomor 206.2/PMK.01/2014 tentang Organisasi dan Tata

Kerja Instansi Vertikal Direktorat Jenderal Pajak.

E. MATERI

1. Rencana Pemeriksaan

a. Penerimaan Pajak dari Kegiatan Pemeriksaan

1) Penerimaan pajak dari kegiatan pemeriksaan di tahun 2015 direncanakan sebesar Rp73.500.000.000.000,00 (tujuh puluh tiga triliun lima ratus miliar rupiah). Jumlah ini meningkat sebesar 206,25% dari rencana penerimaan pajak dari kegiatan pemeriksaan tahun 2014 sebesar Rp24.000.000.000.000,00 (dua puluh empat triliun rupiah).

2) Distribusi rencana penerimaan pajak sebagaimana dimaksud pada angka 1) kepada Kantor Wilayah DJP akan ditetapkan kemudian melalui surat Direktur Jenderal Pajak atau surat Direktur Pemeriksaan dan Penagihan.

b. Rencana Rasio Cakupan Pemeriksaan/Audit Coverage Ratio (ACR)

1) Dalam rangka mendukung pencapaian penerimaan pajak, sekaligus sebagai upaya meningkatkan kepatuhan Wajib Pajak, pemeriksaan pajak harus dilakukan dengan penetapan cakupan pemeriksaan melalui ACR.

3) Secara nasional, target ACR untuk Wajib Pajak badan ditetapkan sebesar 1,99% dan untuk Wajib Pajak orang pribadi ditetapkan sebesar 0,25%.

4) Target ACR pada setiap Kanwil DJP ditetapkan sebagaimana lampiran I.

c. Rencana Pencapaian LHP Konversi

1) Rencana pencapaian LHP Konversi nasional ditetapkan dengan mempertimbangkan jumlah dan sebaran Fungsional Pemeriksa Pajak serta Rasio Penyelesaian Pemeriksaan.

2) Dengan memperhatikan data jumlah dan sebaran Fungsional Pemeriksa Pajak per 31 Desember 2014 serta rencana Rasio Penyelesaian Pemeriksaan tahun 2015 sebesar 160%, rencana pencapaian LHP Konversi tahun 2015 ditetapkan sebanyak 45.158 HP Konversi.

3) Dalam hal terdapat perubahan jumlah dan sebaran Fungsional Pemeriksa Pajak, rencana pencapaian LHP Konversi direvisi sesuai dengan data dan kondisi terkini.

2. Strategi Pemeriksaan

a. Strategi Pengamanan Penerimaan dari Pemeriksaan 1) Strategi pemeriksaan khusus

Pemeriksaan khusus dilakukan melalui mekanisme bottom-up maupun top-down secara terukur. Parameter terukur dalam hal ini adalah Wajib Pajak yang akan dilakukan pemeriksaan harus memenuhi unsur-unsur sebagai berikut:

- memiliki potensi pajak yang dapat diidentifikasi; - Penanggung Pajak diketahui keberadaannya; dan - masih memiliki kegiatan usaha yang aktif.

Identifikasi potensi pajak harus didukung dengan data dan/atau informasi yang bersifat kuantitatif dan/atau kualitatif, antara lain alat keterangan, bukti pemotongan/pemungutan PPh, data PKPM, devisa hasil ekspor, kepemilikan aset, hasil visit Account Representative (AR), dan hasil pengamatan. Penanggung Pajak diketahui keberadaannya berdasarkan informasi yang diberikan oleh AR atau Tim Pemeriksa.

Dalam rangka meningkatkan peran Kanwil DJP dan KPP terkait dengan kegiatan pemeriksaan khusus, maka penerbitan instruksi/persetujuan pemeriksaan khusus diutamakan dilakukan oleh Kepala Kanwil DJP.

a) Penerbitan instruksi/persetujuan pemeriksaan khusus oleh Kanwil DJP i. Pemeriksaan khusus bottom-up

- Persetujuan pemeriksaan khusus dilakukan berdasarkan analisis risiko yang dibuat oleh AR dan/atau tim pemeriksa pajak.

- Setiap KPP mengusulkan pemeriksaan khusus minimal 1 (satu) Wajib Pajak untuk setiap AR dan 1 (satu) Wajib Pajak untuk setiap tim pemeriksa pajak. Dalam hal telah ada pemisahan tugas dan fungsi AR di KPP maka yang dimaksud adalah AR yang melaksanakan tugas dan fungsi pengawasan dan penggalian potensi.

- Penyampaian usulan pemeriksaan khusus oleh Kepala KPP dilakukan paling lambat 31 Maret 2015.

- Kepala Kanwil DJP memberikan persetujuan atau penolakan pengusulan pemeriksaan khusus paling lambat 1 (satu) bulan sejak pengusulan tersebut diterima.

- Apabila diketahui bahwa persetujuan pemeriksaan khusus diterbitkan terhadap Wajib Pajak yang tergabung dalam suatu grup yang sedang dilakukan pemeriksaan berdasarkan instruksi Direktur Pemeriksaan dan Penagihan maka sebelum diterbitkan agar dikoordinasikan dengan Direktur Pemeriksaan dan Penagihan.

- Pengusulan pemeriksaan khusus dapat dilakukan terhadap Wajib Pajak yang belum dilakukan aktivitas himbauan.

ii. Pemeriksaan khusus top-down

- Instruksi pemeriksaan khusus top-down diterbitkan berdasarkan analisis risiko manual yang dilakukan oleh Kanwil DJP.

- Data pendukung analisis risiko manual dapat berasal dari internal maupun eksternal Kanwil DJP, termasuk yang berasal dari hasil pengembangan dan analisis atas IDLP.

- Kepala Kanwil DJP menerbitkan instruksi pemeriksaan khusus berdasarkan analisis risiko manual terhadap minimal 1 (satu) Wajib Pajak pada setiap KPP di wilayah kerjanya.

- Apabila diketahui bahwa instruksi pemeriksaan khusus diterbitkan terhadap Wajib Pajak yang tergabung dalam suatu grup yang sedang dilakukan pemeriksaan berdasarkan instruksi Direktur Pemeriksaan dan Penagihan maka sebelum diterbitkan agar dikoordinasikan dengan Direktur Pemeriksaan dan Penagihan.

- Penerbitan instruksi pemeriksaan khusus berdasarkan analisis risiko manual dilakukan paling lambat tanggal 30 Juni 2015.

- Penyelesaian pemeriksaan khusus dapat dilakukan dengan atau tanpa menunggu tindak lanjut dari Kepala Kanwil DJP sesuai dengan instruksi pemeriksaan khusus.

b) Penerbitan instruksi pemeriksaan khusus berdasarkan analisis risiko manual oleh Kantor Pusat DJP

i. Instruksi pemeriksaan khusus diterbitkan secara top-down berdasarkan analisis risiko manual.

ii. Data pendukung analisis risiko manual dapat berasal dari internal maupun eksternal Kantor Pusat DJP, termasuk yang berasal dari hasil pengembangan dan analisis atas IDLP.

iii. Pemeriksaan khusus berdasarkan analisis risiko manual dilakukan antara lain terhadap Wajib Pajak yang bergerak di bidang usaha pertambangan batubara, Wajib Pajak sektor minyak dan gas bumi, Wajib Pajak yang melakukan transaksi dengan pihak yang mempunyai hubungan istimewa, dan Wajib Pajak yang tergabung dalam satu grup.

iv. Pemeriksaan Wajib Pajak yang bergerak di bidang usaha pertambangan batubara dan sektor minyak dan gas bumi dilakukan terhadap minimal 50 Wajib Pajak.

v. Pemeriksaan Wajib Pajak yang tergabung dalam satu grup dilakukan terhadap minimal 10 grup Wajib Pajak badan termasuk orang pribadi yang terkait.

vi. Pemeriksaan Wajib Pajak yang terindikasi melakukan penyalahgunaan transfer pricing dengan entitas di luar negeri dilakukan terhadap minimal 30 Wajib Pajak.

vii. Direktur Pemeriksaan dan Penagihan menerbitkan instruksi pemeriksaan khusus berdasarkan analisis risiko manual terhadap minimal 3 (tiga) Wajib Pajak pada setiap Kanwil DJP, di luar Wajib Pajak sebagaimana dimaksud pada angka romawi iv, v, dan vi.

viii. Penyelesaian pemeriksaan khusus berdasarkan analisis risiko manual dapat dilakukan dengan atau tanpa menunggu tindak lanjut dari Direktur Pemeriksaan dan Penagihan atau Kepala Kanwil DJP sesuai dengan instruksi pemeriksaan khusus.

ix. Penentuan Wajib Pajak yang akan dilakukan pemeriksaan khusus berdasarkan analisis risiko manual dapat didahului dengan melakukan pembahasan bersama antara Direktorat Pemeriksaan dan Penagihan dengan Kanwil DJP dan/atau KPP tempat Wajib Pajak terdaftar yang akan diusulkan untuk dilakukan pemeriksaan.

x. Penerbitan instruksi pemeriksaan khusus berdasarkan analisis risiko manual dilakukan mulai bulan Februari 2015.

2) Kerja sama dengan pihak lain

Dalam rangka mengoptimalkan penerimaan dari kegiatan pemeriksaan, DJP melakukan kerjasama dengan pihak lain dalam pelaksanaan pemeriksaan. Kerja sama dimaksud meliputi antara lain:

a) Pemeriksaan yang dilakukan oleh Tim Optimalisasi Penerimaan Negara (TOPN)

i. Pemeriksaan dilakukan berdasarkan instruksi yang diterbitkan oleh Direktur Pemeriksaan dan Penagihan.

ii. Penerbitan instruksi pemeriksaan dilakukan berdasarkan analisis risiko secara manual.

iii. Penyelesaian pemeriksaan dilakukan setelah ada tindak lanjut dari Direktur Pemeriksaan dan Penagihan.

iv. Penerbitan instruksi pemeriksaan dilakukan mulai bulan Februari 2015. b) Pemeriksaan yang dilakukan bersama-sama dengan Direktorat Jenderal Bea

dan Cukai (joint audit)

i. Pemeriksaan joint audit dilakukan berdasarkan Keputusan Menteri Keuangan mengenai Joint Audit antara Direktorat Jenderal Pajak dan Direktorat Jenderal Bea dan Cukai.

ii. Penerbitan instruksi pemeriksaan dilakukan secara periodik sesuai dengan keputusan Rapat Komite Joint Audit.

c) Pemeriksaan yang dilakukan bersama-sama dengan Inspektorat Jenderal Kementerian Keuangan dan Badan Pengawasan Keuangan dan Pembangunan (BPKP)

i. Pemeriksaan dilakukan berdasarkan instruksi yang diterbitkan oleh Direktur Pemeriksaan dan Penagihan.

ii. Penerbitan instruksi pemeriksaan dilakukan berdasarkan analisis risiko secara manual.

iii. Pemantauan dan bimbingan teknis pemeriksaan dilakukan secara periodik oleh Direktur Pemeriksaan dan Penagihan selama proses pemeriksaan. iv. Penyelesaian pemeriksaan dilakukan dengan persetujuan dari Direktur

Pemeriksaan dan Penagihan.

d) Pemeriksaan yang dilakukan bersama-sama dengan Satuan Kerja Khusus Pelaksana Kegiatan Usaha Hulu Minyak dan Gas Bumi (SKK Migas) dan BPKP

i. Pemeriksaan dilakukan terhadap Wajib Pajak yang terdaftar di KPP Minyak dan Gas Bumi.

ii. Pemeriksaan dilakukan berdasarkan instruksi yang diterbitkan oleh Direktur Pemeriksaan dan Penagihan.

iii. Penerbitan instruksi pemeriksaan dilakukan berdasarkan analisis risiko secara manual.

iv. Penerbitan instruksi pemeriksaan dilakukan secara periodik berdasarkan kesepakatan bersama antara DJP, SKK Migas, dan BPKP sesuai audit schedule yang dikeluarkan oleh SKK Migas.

v. Pemantauan dan bimbingan teknis pemeriksaan dilakukan secara periodik oleh Direktur Pemeriksaan dan Penagihan selama proses pemeriksaan. e) Pengajuan izin membuka rahasia bank terkait nasabah penyimpan kepada

Otoritas Jasa Keuangan (OJK)

i. Dalam rangka pemeriksaan, pemeriksa dapat mengajukan izin membuka rahasia bank terkait dengan Wajib Pajak yang dilakukan pemeriksaan dan pihak lain yang diindikasikan terkait dengan Wajib Pajak kepada OJK melalui Direktorat Pemeriksaan dan Penagihan.

ii. Pengajuan izin membuka rahasia bank dilakukan sesuai dengan ketentuan yang berlaku terkait prosedur membuka rahasia bank.

3) Penyelesaian penugasan pemeriksaan khusus yang telah melewati jangka waktu pemeriksaan

Dalam rangka memastikan bahwa potensi penerimaan yang telah diidentifikasi dapat direalisasikan secara optimal, penyelesaian penugasan pemeriksaan khusus yang telah melewati jangka waktu pemeriksaan dilakukan dengan ketentuan sebagai berikut:

a) Terhadap pemeriksaan khusus yang masih belum diselesaikan sesuai dengan Instruksi Direktur Jenderal Pajak nomor INS-05/PJ/2014 diselesaikan selambat-lambatnya pada tanggal 31 Maret 2015.

b) Direktur Pemeriksaan dan Penagihan, Kepala Kanwil DJP, dan Kepala KPP harus melakukan monitoring dan pengawasan secara intensif atas penyelesaian penugasan pemeriksaan khusus yang telah melewati jangka waktu pemeriksaan.

b. Strategi Peningkatan Kepatuhan 1) Kepatuhan Wajib Pajak

a) Penetapan fokus pemeriksaan nasional

i. Dalam rangka meningkatkan kepatuhan pemenuhan kewajiban perpajakan, Direktur Jenderal Pajak memandang perlu untuk menetapkan fokus pemeriksaan.

ii. Fokus pemeriksaan merupakan sektor usaha tertentu atau Wajib Pajak tertentu yang menjadi sasaran utama Pemeriksaan Khusus pada tingkat nasional karena tingkat kepatuhan pemenuhan kewajiban perpajakannya diindikasikan masih rendah.

iii. Fokus pemeriksaan Wajib Pajak badan tahun 2015 ditetapkan sebagai berikut:

- Wajib Pajak yang melakukan transaksi transfer pricing dengan entitas di luar negeri;

- Wajib Pajak yang bergerak di bidang pertambangan batubara dan minyak dan gas bumi; dan

- Wajib Pajak yang bergerak di bidang perdagangan besar.

iv. Fokus pemeriksaan Wajib Pajak orang pribadi ditetapkan sebagai berikut: - Wajib Pajak orang pribadi berpenghasilan menengah dan tinggi; - Wajib Pajak orang pribadi berpengaruh,dan

- Wajib Pajak orang pribadi profesi.

v. Penerbitan instruksi pemeriksaan khusus sesuai fokus pemeriksaan nasional dilakukan oleh Direktur Pemeriksaan dan Penagihan secara top-down berdasarkan analisis risiko secara komputerisasi.

vi. Penerbitan instruksi pemeriksaan khusus secara komputerisasi dilakukan dengan mempertimbangkan beban kerja dari setiap KPP berdasarkan data yang ada di SIDJP atau ALPP.

b) Pemeriksaan oleh Petugas Pemeriksa Pajak

Peningkatan kuantitas dan kualitas pemeriksa secara simultan akan memberikan pengaruh positif pada upaya pencapaian tujuan pemeriksaan. Salah satu upaya peningkatan kuantitas pemeriksa adalah dengan mengangkat pemeriksa pajak yang bukan berasal dari Fungsional Pemeriksa Pajak atau disebut Petugas Pemeriksa Pajak.

i. Petugas Pemeriksa Pajak lebih fokus untuk melakukan pemeriksaan rutin terhadap SPT lebih bayar yang memiliki risiko rendah dan pemeriksaan tujuan lain;

ii. Petugas Pemeriksa Pajak yang memiliki keahlian tertentu, misalnya transfer pricing, minyak dan gas bumi, pertambangan, perbankan, dan Pajak Bumi dan Bangunan dapat melakukan pemeriksaan khusus yang terkait dengan keahliannya;

iii. Pejabat dan atau pegawai yang dapat ditunjuk menjadi Petugas Pemeriksa Pajak harus memenuhi syarat kumulatif sebagai berikut:

- pendidikan formal serendah-rendahnya:

- Diploma III di bidang perpajakan/PBB/penilai atau Diploma III lainnya yang telah lulus diklat teknis dasar perpajakan;

- SMA atau sederajat, dalam hal sebagai berikut: - diangkat sebagai AR; atau

- ditugaskan untuk melakukan pemeriksaan dalam rangka pemberian NPWP secara jabatan, penghapusan NPWP, pengukuhan dan atau pencabutan pengukuhan Pengusaha Kena Pajak;

- nilai kinerja dua tahun terakhir minimal baik; dan

- diutamakan pegawai yang memiliki pengalaman melakukan pemeriksaan pajak atau memiliki keahlian/pengetahuan khusus pada bidang tertentu yang berkaitan dengan pelaksanaan pemeriksaan. c) Penyebarluasan program kerja dan hasil pemeriksaan

Dalam rangka meningkatkan kepatuhan Wajib Pajak dan menimbulkan efek penggentar (deterrent effect) yang optimal, perlu dilakukan hal-hal sebagai berikut:

i. Direktur Pemeriksaan dan Penagihan berkoordinasi dengan Direktur Penyuluhan, Pelayanan dan Hubungan Masyarakat melakukan sosialisasi perpajakan terkait hak dan kewajiban Wajib Pajak di dalam kegiatan pemeriksaan serta penyebarluasan informasi tentang program kerja dan kinerja pemeriksaan secara reguler;

ii. Kepala Kanwil DJP melakukan sosialisasi perpajakan terkait hak dan kewajiban Wajib Pajak di dalam kegiatan pemeriksaan serta penyebarluasan informasi tentang program kerja dan kinerja pemeriksaan secara reguler.

d) Tindak lanjut hasil pemeriksaan

i. Pemeriksa menyampaikan data hasil pemeriksaan kepada AR melalui mekanisme digitalisasi LHP atau cara lain;

ii. Dalam hal data hasil pemeriksaan terdapat potensi pajak, AR diminta untuk menindaklanjuti potensi tersebut dengan melakukan aktivitas himbauan atau verifikasi untuk jenis pajak maupun Tahun Pajak yang terdapat potensi dimaksud;

iii. Dalam hal data hasil pemeriksaan memerlukan pengujian yang lebih mendalam, maka data tersebut dapat dijadikan sebagai dasar usulan pemeriksaan khusus; dan

iv. Dalam rangka mendukung kinerja penagihan pajak, Pemeriksa diminta untuk menyampaikan daftar harta kekayaan Wajib Pajak atau Penanggung Pajak, identitas diri Penanggung Pajak, dan akta pendirian Wajib Pajak badan atau akta perubahan yang terakhir kepada Kepala Seksi Penagihan. e) Gerakan nasional pemeriksaan pajak

i. Dalam rangka mendukung program pemerintah meningkatkan kepatuhan pemenuhan kewajiban perpajakan dalam skala yang lebih luas, untuk tahun 2015 akan dilakukan pemeriksaan terhadap Wajib Pajak orang pribadi berpengaruh.

ii. Pemeriksaan terhadap Wajib Pajak orang pribadi berpengaruh diharapkan akan menjadi model kepatuhan untuk Wajib Pajak lainnya.

iii. Teknis pelaksanaan pemeriksaan terhadap Wajib Pajak orang pribadi berpengaruh akan ditentukan lebih lanjut oleh Direktur Pemeriksaan dan Penagihan.

2) Kepatuhan pemenuhan ketentuan peraturan perundang-undangan perpajakan a) Ketentuan Pasal 13 ayat (1) Undang-Undang KUP menyatakan bahwa batas

waktu penetapan/penerbitan surat ketetapan pajak adalah 5 (lima) tahun sejak saat terutangnya pajak atau berakhirnya Tahun Pajak, Bagian Tahun Pajak atau Masa Pajak.

b) Untuk tahun 2015, Masa Pajak, Bagian Tahun Pajak dan Tahun Pajak yang akan mencapai batas waktu daluwarsa penetapan adalah SPT Tahunan Tahun Pajak 2010 dan SPT Masa Januari s.d. Desember 2010.

c) Dalam rangka menghindari penerbitan surat ketetapan pajak yang melewati batas waktu penetapan sebagaimana dimaksud pada huruf a), agar memperhatikan hal-hal sebagai berikut:

i. Instruksi/Persetujuan/Penugasan Pemeriksaan untuk Tahun Pajak 2010 yang belum diterbitkan SP2, maka:

- Pemilihan pos yang akan dilakukan pengujian dalam audit plan dilakukan dengan selektif dan memperhatikan batas waktu daluwarsa penetapan; dan

- harus menjadi prioritas untuk diselesaikan.

ii. Dalam hal akan diusulkan Pemeriksaan atau diterbitkan Instruksi Pemeriksaan untuk Tahun Pajak 2010, maka:

- Wajib Pajak yang diusulkan pemeriksaan harus memiliki potensi pajak yang dapat diidentifikasi, Penanggung Pajak diketahui keberadaannya, dan masih memiliki kegiatan usaha yang aktif; dan

- Pemeriksaannya diperkirakan dapat diselesaikan sebelum batas waktu daluwarsa penetapan.

c. Strategi Peningkatan Kualitas Pemeriksaan 1) Peningkatan kompetensi pemeriksa

Peningkatan kompetensi pemeriksa dilakukan dalam rangka memberikan pengetahuan terapan yang memadai terkait penyusunan analisis risiko, metode, teknik dan materi pemeriksaan. Peningkatan kompetensi ini dilakukan melalui kegiatan In-House Training (IHT), workshop, diklat, e-learning, dan On The Job Training (OJT).

a) IHT, workshop, dan diklat

i. Dilakukan dengan tatap muka dalam rangka peningkatan kompetensi pemeriksa di bidang tertentu.

ii. Materi disesuaikan dengan rencana dan strategi pemeriksaan tahun 2015. iii. Dilakukan oleh Direktorat Pemeriksaan dan Penagihan, Kanwil DJP, KPP,

dan Badan Pendidikan dan Pelatihan Keuangan (BPPK). b) Kegiatan e-learning

i. Dilakukan dengan penyampaian materi pembelajaran melalui media elektronik.

ii. Diselenggarakan oleh DJP atau BPPK. c) Kegiatan OJT

i. Dilakukan terhadap pegawai yang baru diangkat menjadi Fungsional Pemeriksa Pajak.

ii. Teknis pelaksanaan disesuaikan dengan pedoman pelaksanaan OJT. 2) Bimbingan teknis pemeriksaan

a) Direktur Pemeriksan dan Penagihan atau Kepala Kanwil DJP dapat melakukan bimbingan teknis pemeriksaan baik diminta atau tanpa permintaan tim Pemeriksa Pajak.

b) Merupakan bimbingan teknis yang bersifat konsultatif dan tidak mengikat tim Pemeriksa Pajak.

c) Pelaksanaannya dituangkan dalam berita acara bimbingan teknis yang ditandatangani kedua belah pihak (contoh format disajikan dalam lampiran II). 3) Reviu pemeriksaan

a) Dilakukan berdasarkan pertimbangan Direktur Pemeriksaan dan Penagihan atau Kepala Kanwil DJP.

b) Hasil rekomendasi tim reviu harus dilaksanakan oleh tim pemeriksa. c) Dilakukan selama jangka waktu pemeriksaan.

d) Dilakukan oleh Direktorat Pemeriksaan dan Penagihan atau Kanwil DJP. e) Pelaksanaannya dilakukan sesuai dengan ketentuan yang berlaku.

4) Penelaahan Sejawat (Peer Review)

a) Dilakukan terhadap KPP sebagai berikut:

i. seluruh KPP di lingkungan Kanwil DJP Wajib Pajak Besar; ii. seluruh KPP di lingkungan Kanwil DJP Jakarta Khusus; iii. seluruh KPP Madya di seluruh Indonesia; dan

iv. minimal 20% dari seluruh KPP Pratama dari masing-masing Kanwil DJP. b) Dilakukan oleh Direktorat Pemeriksaan dan Penagihan atau Kanwil DJP. c) KPP yang akan dilakukan peer review ditentukan oleh Direktur Pemeriksaan

dan Penagihan dan/atau Kepala Kanwil DJP.

d) Pelaksanaannya dilakukan sesuai dengan ketentuan yang berlaku. 5) Penertiban administrasi pemeriksaan

Dalam rangka tertib administrasi, masing-masing pihak yang terlibat dalam rangkaian pemeriksaan harus memastikan bahwa setiap kegiatan dilaksanakan sesuai dengan tugas dan kewajibannya dan didokumentasikan dalam SIDJP atau Menu Konversi.

3. Pengukuran Kinerja Pemeriksaan

a. Rasio Cakupan Pemeriksaan (Audit Coverage Ratio/ACR)

1) ACR adalah rasio yang digunakan untuk mengukur cakupan Wajib Pajak yang diperiksa.

2) ACR dihitung dengan rumus sebagai berikut:

Keterangan:

- Jumlah WP yang diperiksa adalah jumlah Wajib Pajak yang selesai diperiksa selama tahun 2015.

- Jumlah WP terdaftar wajib SPT adalah jumlah Wajib Pajak terdaftar yang wajib menyampaikan SPT Tahunan PPh badan (SPT 1771 dan 1771$) atau SPT Tahunan PPh orang pribadi (SPT 1770).

b. LHP Konversi

1) LHP Konversi adalah jumlah LHP yang dihasilkan berdasarkan pendekatan konversi dalam kurun waktu 1 (satu) tahun.

2) Rencana LHP Konversi didasarkan pada jumlah fungsional Pemeriksa Pajak, Standar Penyelesaian LHP Konversi, dan Rasio Penyelesaian Pemeriksaan. 3) Standar Penyelesaian LHP Konversi

a) Standar Penyelesaian LHP Konversi (selanjutnya disebut dengan Standar Penyelesaian) ditetapkan berdasarkan parameter-parameter sebagai berikut: - terukur;

- memperhatikan beban kerja;

- menantang namun dapat dicapai; dan - memenuhi unsur keadilan.

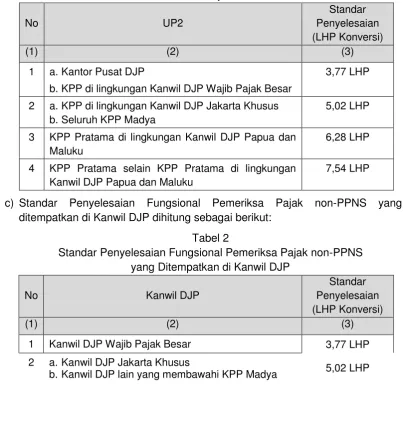

b) Standar Penyelesaian dibedakan antar UP2 sebagai berikut:

Tabel 1

b. KPP di lingkungan Kanwil DJP Wajib Pajak Besar

3,77 LHP

2 a. KPP di lingkungan Kanwil DJP Jakarta Khusus b. Seluruh KPP Madya Kanwil DJP Papua dan Maluku

7,54 LHP

c) Standar Penyelesaian Fungsional Pemeriksa Pajak non-PPNS yang ditempatkan di Kanwil DJP dihitung sebagai berikut:

Tabel 2

Standar Penyelesaian Fungsional Pemeriksa Pajak non-PPNS yang Ditempatkan di Kanwil DJP

No Kanwil DJP

2 a. Kanwil DJP Jakarta Khusus

b. Kanwil DJP lain yang membawahi KPP Madya 5,02 LHP 3 Kanwil DJP lain yang tidak membawahi KPP Madya 7,54 LHP

d) Mengingat terdapat perbedaan tujuan dan ruang lingkup pemeriksaan, Standar Penyelesaian pada tabel 1 dan tabel 2 dihitung dengan menggunakan pendekatan konversi.

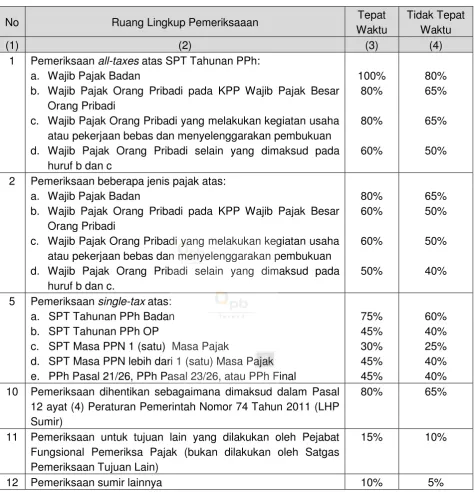

4) Dalam rangka mendukung penyelesaian pemeriksaan secara tepat waktu, bobot konversi dibedakan antara LHP tepat waktu dan LHP tidak tepat waktu.

5) Yang dimaksud dengan LHP tepat waktu adalah LHP yang diselesaikan dalam jangka waktu pengujian serta pembahasan akhir dan pelaporan sesuai ketentuan. 6) Penghitungan konversi sebagaimana dimaksud pada angka 4) ditentukan dalam

lampiran III.

c. Rasio Penyelesaian Pemeriksaan

1) Dalam rangka memenuhi target penerimaan dan mencapai target ACR, perlu ditetapkan Rasio Penyelesaian Pemeriksaan untuk mendorong kinerja Fungsional Pemeriksa Pajak.

2) Rasio Penyelesaian Pemeriksaan merupakan ukuran produktivitas Fungsional Pemeriksa Pajak.

3) Rasio Penyelesaian Pemeriksaan dalam suatu KPP dihitung dengan rumus sebagai berikut:

Keterangan:

- Standar Penyelesaian adalah Standar Penyelesaian per Fungsional Pemeriksa Pajak sesuai dengan tabel 1 dan/atau tabel 2.

- Jumlah FPP adalah jumlah Fungsional Pemeriksa Pajak per UP2.

d. Rasio skp yang Disetujui

1) Salah satu ukuran dari pemeriksaan yang berkualitas adalah menurunnya resistensi Wajib Pajak atas temuan pemeriksaan dan penetapan pajak. Dalam rangka memacu pemeriksa untuk meningkatkan kualitas pemeriksaan tersebut, perlu ditetapkan rasio nilai skp yang disetujui oleh Wajib Pajak.

2) Rasio skp yang Disetujui adalah rasio yang digunakan untuk mengukur kualitas pemeriksaan melalui persentase nilai nominal ketetapan pajak yang disetujui oleh Wajib Pajak;

3) Rasio ini dihitung dengan menggunakan rumus sebagai berikut:

Keterangan:

- skp Disetujui adalah nilai surat ketetapan pajak (skp) yang disetujui Wajib Pajak sesuai dengan perekaman nota penghitungan pada SIDJP;

- Dalam hal terdapat pembayaran sesuai Pasal 8 ayat (4) UU KUP yang belum diperhitungkan dalam skp maka atas pembayaran tersebut menambah nilai skp yang disetujui; dan

- Nilai skp adalah nilai Surat Ketetapan Pajak Kurang Bayar (SKPKB) atau Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) yang diterbitkan pada tahun 2015.

4) Standar Rasio Nilai Nominal skp yang Disetujui ditetapkan sebesar 45%. e. Rasio Penyelesaian Pemeriksaan Tepat Waktu

1) Rasio Penyelesaian Pemeriksaan Tepat Waktu adalah rasio yang digunakan untuk mengukur kualitas pemeriksaan berdasarkan waktu penyelesaian pemeriksaan;

2) Rasio ini dihitung dengan menggunakan rumus sebagai berikut:

Keterangan:

- LHP Tepat Waktu adalah LHP yang diselesaikan dalam jangka waktu pengujian serta pembahasan akhir dan pelaporan sesuai ketentuan; dan - LHP yang Dihasilkan adalah jumlah seluruh LHP yang diselesaikan.

3) Standar Rasio Penyelesaian Pemeriksaan Tepat Waktu ditetapkan sebesar 70%.

f. Rasio Koreksi Pajak Terutang

1) Rasio koreksi pajak terutang adalah rasio yang digunakan untuk mengukur kualitas pemeriksaan pajak yang tergambar dari nilai pajak yang berhasil ditingkatkan oleh Pemeriksa sehubungan dengan pemeriksaan yang dilakukan; 2) Rasio ini dihitung dengan rumus sebagai berikut:

i. Dalam hal pemeriksaan dilakukan terhadap SPT Kurang Bayar, SPT Nihil atau terhadap Wajib Pajak yang tidak menyampaikan SPT dan menghasilkan produk hukum berupa SKPKB:

Keterangan:

- Pajak yang Masih Harus Dibayar adalah nilai pajak yang harus dibayar sesuai dengan SKPKB;

- PPh Terutang/PPN Kurang Bayar adalah nilai PPh terutang atau nilai PPN kurang bayar sesuai dengan SPT yang diperiksa; dan

- Dalam hal Wajib Pajak yang diperiksa menyampaikan SPT Nihil atau tidak menyampaikan SPT, rasio koreksi pajak terutang dianggap sebesar 100% ii. Dalam hal Pemeriksaan dilakukan terhadap SPT Lebih Bayar Restitusi dan

menghasilkan produk hukum berupa SKPKB:

Keterangan:

- Lebih Bayar adalah nilai lebih bayar dalam SPT yang diperiksa;

- Nilai SKPKB adalah nilai pajak yang harus dibayar sesuai dengan SKPKB. iii. Dalam hal Pemeriksaan yang dilakukan menghasilkan produk hukum berupa

SKPKBT, rasio ini dihitung berdasarkan hasil pembagian antara nilai jumlah pajak yang masih harus dibayar dalam SKPKBT menurut Pemeriksa dengan pajak lebih bayar dalam surat ketetapan pajak sebelumnya.

3) Untuk keperluan pengukuran kinerja, maka nilai maksimal Rasio Koreksi Pajak Terutang ditetapkan sebesar 120%.

4) Standar Rasio Koreksi Pajak Terutang ditetapkan sebesar 12%.

5) Contoh perhitungan Rasio Koreksi Pajak Terutang disajikan dalam lampiran IV.

g. Rasio Pembayaran

1) Rasio Pembayaran adalah rasio yang digunakan untuk mengukur kualitas pemeriksaan pajak berdasarkan nilai pembayaran hasil pemeriksaan.

2) Rasio Pembayaran dihitung hanya untuk pemeriksaan yang menghasilkan SKPKB, SKPKBT, dan/atau STP.

3) Rasio Pembayaran dihitung dengan rumus sebagai berikut:

Keterangan:

- Nilai pembayaran adalah nilai pembayaran SKPKB/SKPKBT/STP yang dilakukan Wajib Pajak pada tahun 2015 melalui:

a) pembayaran hasil pemeriksaan:

i. Surat Setoran Pajak (SSP) oleh Wajib Pajak;

ii. SSP yang berasal dari kompensasi utang pajak melalui potongan SPMKP atau melalui transfer pembayaran sebagaimana diatur dalam Peraturan Menteri Keuangan Nomor 16/PMK.03/2011 dan perubahannya; dan/atau

iii. Pemindahbukuan (Pbk) atas SSP.

b) SSP yang digunakan oleh Wajib Pajak dalam rangka mengungkapkan ketidakbenaran pengisian SPT sebagaimana dimaksud dalam Pasal 8 ayat (4) dan ayat (5) Undang-Undang KUP.

- Nilai SKPKB/SKPKBT/STP adalah jumlah seluruh nilai SKPKB, SKPKBT, dan STP yang diterbitkan pada tahun 2015.

4) Contoh penghitungan Rasio Pembayaran disajikan dalam lampiran V. 5) Standar Rasio Pembayaran ditetapkan sebesar 45%.

h. Rasio Refund Discrepancy (Rasio RD)

1) Rasio RD adalah rasio yang digunakan untuk mengukur kualitas pemeriksaan pajak berdasarkan nilai restitusi yang berhasil dikurangi oleh Pemeriksa sehubungan dengan pemeriksaan yang dilakukan;

2) Rasio RD dihitung hanya untuk pemeriksaan yang dilakukan terhadap SPT Lebih Bayar Restitusi yang menghasilkan SKPLB atau SKPN;

3) Rasio ini dihitung dengan rumus sebagai berikut:

Keterangan:

- Nilai RD adalah nilai nominal restitusi yang tidak dikabulkan berdasarkan hasil pemeriksaan;

- Nilai Lebih Bayar adalah nilai lebih bayar menurut Wajib Pajak; - Rentang nilai Rasio RD dari 0% sampai dengan 100%.

4) Ilustrasi penghitungan Rasio RD dijelaskan dalam lampiran VI. 5) Standar Rasio RD ditetapkan sebesar 13%.

4. Tindak Lanjut, Pemantauan, dan Evaluasi

Agar pelaksanaan strategi pemeriksaan dilakukan secara optimal sehingga dapat mencapai rencana yang telah ditetapkan maka perlu dilakukan tindak lanjut, pemantauan dan evaluasi atas pelaksanaan rencana dan strategi pemeriksaan dan pencapaian rencana pemeriksaan;

a. Tindak Lanjut

Direktur Pemeriksaan dan Penagihan dan Kepala Kanwil DJP melakukan tindak lanjut atas surat edaran ini antara lain sebagai berikut:

1) Direktur Pemeriksaan dan Penagihan melakukan sosialisasi rencana dan strategi pemeriksaan ini melalui tatap muka secara langsung atau menggunakan media elektronik paling lambat 1 (satu) bulan setelah ditandatanganinya Surat Edaran ini sebagai salah satu tindak lanjut;

2) Direktur Pemeriksaan dan Penagihan menjabarkan lebih lanjut rencana dan strategi pemeriksaan kepada Kepala Kanwil DJP antara lain mengenai penetapan rencana yang akan dicapai, pengukuran kinerja pemeriksaan, penetapan mekanisme dan jadwal pelaksanaan pemantauan dan evaluasi; dan 3) Direktur Pemeriksaan dan Penagihan dan Kepala Kanwil DJP mengambil

langkah-langkah strategis yang perlu dilakukan sesuai kewenangannya dalam rangka memastikan terlaksananya strategi dan tercapainya rencana pemeriksaan.

b. Pemantauan dan Evaluasi

1) Direktur Pemeriksaan dan Penagihan dan Kepala Kanwil DJP melakukan pemantauan dan evaluasi secara intensif terhadap pelaksanaan strategi dan pencapaian rencana pemeriksaan.

2) Direktur Pemeriksaan dan Penagihan menyampaikan laporan hasil pemantauan dan evaluasi sebagaimana dimaksud pada angka 1) setiap triwulan kepada Direktur Jenderal Pajak.

3) Pemantauan dan evaluasi sebagaimana dimaksud pada angka 1) dilakukan antara lain terhadap:

a) Penerimaan dari kegiatan pemeriksaan;

b) Jadwal waktu pelaksanaan strategi pemeriksaan;

c) Progres penerbitan Instruksi Pemeriksaan Khusus oleh Direktur Pemeriksaan dan Penagihan dan Kepala Kanwil DJP; dan

d) Pencapaian rencana pemeriksaan yang telah ditetapkan, termasuk rasio-rasio yang terkait dengan kinerja pemeriksaan.

4) Berdasarkan hasil pemantauan dan evaluasi, Direktur Pemeriksaan dan Penagihan dan Kepala Kanwil DJP mengambil langkah-langkah yang diperlukan untuk mengamankan pelaksanaan rencana dan strategi pemeriksaan sesuai dengan kewenangannya.

Demikian Surat Edaran ini disampa ikan untuk diketahui dan dilaksanakan dengan sebaik-baiknya.

Ditetapkan di Jakarta

SIGIT PRIADI PRAMUDITO

NIP 195909171987091001198303 1 004

Tembusan:

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

DIREKTORAT JENDERAL PAJAK

LAMPIRAN I

SURAT EDARAN DIREKTUR JENDERAL PAJAK

NOMOR SE-09/PJ/2015

TENTANG

Distribusi Target ACR per Kanwil DJP

Kanwil DJP Bengkulu dan Lampung 0,09% 2,08% Kanwil DJP Daerah Istimewa Yogyakarta 0,45% 1,53% Kanwil DJP Jakarta Barat 0,41% 3,01% Kanwil DJP Jakarta Khusus 64,94% 29,14% Kanwil DJP Jakarta Pusat 1,04% 3,94% Kanwil DJP Jakarta Selatan 1,18% 2,81% Kanwil DJP Jakarta Timur 0,55% 2,56% Kanwil DJP Jakarta Utara 0,18% 2,63% Kanwil DJP Jawa Barat I 0,15% 1,39% Kanwil DJP Kalimantan Barat 0,13% 0,82% Kanwil DJP Kalimantan Timur 0,41% 1,30% Kanwil DJP Kalimantan Selatan dan Tengah 0,15% 1,40% Kanwil DJP Nusa Tenggara 0,37% 1,12% Kanwil DJP Papua dan Maluku 0,08% 0,93% Kanwil DJP Riau dan Kepulauan Riau 0,12% 1,43% Kanwil DJP Sulawesi Selatan, Barat dan Tenggara 0,13% 1,09% Kanwil DJP Sulawesi Utara, Tengah, Gorontalo, dan Maluku Utara 0,07% 0,74% Kanwil DJP Sumatera Barat dan Jambi 0,07% 1,48% Kanwil DJP Sumatera Utara I 0,18% 2,19% Kanwil DJP Sumatera Utara II 0,16% 0,75% Kanwil DJP Sumatera Selatan dan Kepulauan Bangka Belitung 0,19% 2,01% Kanwil DJP Wajib Pajak Besar 30,77% 51,09%

Lampiran I

Surat Edaran Direktur Jenderal Pajak Nomor : SE-09/PJ/2015

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

DIREKTORAT JENDERAL PAJAK

LAMPIRAN II

SURAT EDARAN DIREKTUR JENDERAL PAJAK

NOMOR SE-09/PJ/2015

TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

DIREKTORAT JENDERAL PAJAK

……….. (1)

BERITA ACARA BIMBINGAN TEKNIS

NOMOR BA-

………

(2)Pada hari ini ….. ….. bulan….. tahun ….., (3)berdasarkan ...(4), kami yang tersebut di bawah ini:

No. Nama NIP Jabatan

(5)

(6)

(7)

(8)

telah melaksanakan Bimbingan Teknis terhadap para Pemeriksa Pajakdi ……….

(9)

(daftar hadir terlampir), yang dalam hal ini diwakili oleh:

No. Nama NIP Jabatan

(10) (11) (12) (13)

dengan materi sebagai berikut:

1. ………..….

2. ………..….(14)

Demikian berita acara ini dibuat dengan sebenarnya.

Dibuat di ………(15)

Penerima Bimbingan Teknis, Tim Bimbingan Teknis

Pihak yang Mewakili Pihak yang Mewakili

………..(16) ………..(17)

... ...

NIP ...(18) NIP ...(19) Lampiran II

Surat Edaran Direktur Jenderal Pajak Nomor : SE-09/PJ/2015

Angka (1) : Diisi dengan nama dan alamat unit yang melakukan Bimbingan Teknis Angka (2) : Diisi dengan nomor Berita Acara Bimbingan Teknis

Angka (3) : Diisi dengan hari dan tanggal pelaksanaan Bimbingan Teknis

Angka (4) : Diisi dengan nomor dan tanggal surat/surat tugas yang menjadi dasar pelaksanaan Bimbingan Teknis

Angka (5) : Diisi dengan nomor urut

Angka (6) : Diisi dengan nama anggota Tim Bimbingan Teknis Angka (7) : Diisi dengan NIP anggota Tim Bimbingan Teknis Angka (8) : Diisi dengan jabatan anggota Tim Bimbingan Teknis

Angka (9) : Diisi dengan Kanwil DJP/KPP tempat dilakukan Bimbingan Teknis Angka (10) : Diisi dengan nomor urut

Angka (11) : Diisi dengan nama yang mewakili penerima Bimbingan Teknis Angka (12) : Diisi dengan NIP yang mewakili penerima Bimbingan Teknis Angka (13) : Diisi dengan jabatan yang mewakili penerima Bimbingan Teknis Angka (14) : Diisi dengan materi yang diberikan dalam Bimbingan Teknis Angka (15) : Diisi dengan kota tempat dilakukan Bimbingan Teknis

Angka (16) : Diisi dengan jabatan pihak yang mewakili penerima Bimbingan Teknis Angka (17) : Diisi dengan jabatan pihak yang mewakili Tim Bimbingan Teknis

Angka (18) : Diisi dengan nama dan NIP pihak yang mewakili penerima Bimbingan Teknis

Angka (19) : Diisi dengan nama dan NIP pihak yang mewakili Tim Bimbingan Teknis

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

DIREKTORAT JENDERAL PAJAK

LAMPIRAN III

SURAT EDARAN DIREKTUR JENDERAL PAJAK

NOMOR SE-09/PJ/2015

TENTANG

Tabel Konversi LHP

No Ruang Lingkup Pemeriksaaan Tepat

Waktu

Tidak Tepat Waktu

(1) (2) (3) (4)

1 Pemeriksaan all-taxes atas SPT Tahunan PPh:

a. Wajib Pajak Badan 100% 80%

b. Wajib Pajak Orang Pribadi pada KPP Wajib Pajak Besar Orang Pribadi

80% 65%

c. Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha atau pekerjaan bebas dan menyelenggarakan pembukuan

80% 65%

d. Wajib Pajak Orang Pribadi selain yang dimaksud pada huruf b dan c

60% 50%

2 Pemeriksaan beberapa jenis pajak atas:

a. Wajib Pajak Badan 80% 65%

b. Wajib Pajak Orang Pribadi pada KPP Wajib Pajak Besar Orang Pribadi

60% 50%

c. Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha atau pekerjaan bebas dan menyelenggarakan pembukuan

60% 50%

d. Wajib Pajak Orang Pribadi selain yang dimaksud pada huruf b dan c.

50% 40%

5 Pemeriksaan single-tax atas:

a. SPT Tahunan PPh Badan 75% 60%

b. SPT Tahunan PPh OP 45% 40%

c. SPT Masa PPN 1 (satu) Masa Pajak 30% 25%

d. SPT Masa PPN lebih dari 1 (satu) Masa Pajak 45% 40% e. PPh Pasal 21/26, PPh Pasal 23/26, atau PPh Final 45% 40% 10 Pemeriksaan dihentikan sebagaimana dimaksud dalam Pasal

12 ayat (4) Peraturan Pemerintah Nomor 74 Tahun 2011 (LHP Sumir)

80% 65%

11 Pemeriksaan untuk tujuan lain yang dilakukan oleh Pejabat Fungsional Pemeriksa Pajak (bukan dilakukan oleh Satgas Pemeriksaan Tujuan Lain)

15% 10%

12 Pemeriksaan sumir lainnya 10% 5%

Surat Edaran Direktur Jenderal Pajak Nomor : SE-09/PJ/2015

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

DIREKTORAT JENDERAL PAJAK

LAMPIRAN IV

SURAT EDARAN DIREKTUR JENDERAL PAJAK

NOMOR SE-09/PJ/2015

TENTANG

Contoh Perhitungan Rasio Koreksi Pajak Terutang

1) Wajib Pajak menyampaikan SPT Kurang Bayar dengan nilai Kurang Bayar Rp100,00 dan produk hukum yang diterbitkan adalah SKPKB Rp15,00:

PPh Terutang menurut WP = Rp100,00

PPh masih harus dibayar dalam SKPKB menurut Pemeriksa = Rp15,00

Rasio Koreksi Pajak Terutang = 15/100

= 15%

2) Wajib Pajak menyampaikan SPT Lebih Bayar dengan nilai Lebih Bayar Rp100,00 dan produk hukum yang diterbitkan adalah SKPLB Rp80,00:

Nilai Lebih Bayar menurut WP = (Rp100,00)

Nilai Lebih Bayar menurut Pemeriksa = (Rp80,00)

Rasio Koreksi Pajak Terutang = (100-80)/(100)

= (20)/(100) = 20%

3) Wajib Pajak menyampaikan SPT Lebih Bayar dengan nilai Lebih Bayar Rp100,00 dan produk hukum yang diterbitkan adalah SKPKB Rp10,00:

Nilai Lebih Bayar menurut WP = (Rp100,00)

PPh masih harus dibayar dalam SKPKB menurut Pemeriksa = Rp10,00

Rasio Koreksi Pajak Terutang = (100+10) /(100)

= (110)/(100) = 110%

4) Wajib Pajak menyampaikan SPT Kurang Bayar dengan nilai PPh Terutang Rp100,00, sudah pernah diterbitkan SKPKB dengan nilai kurang bayar Rp50,00, dan kemudian diterbitkan SKPKBT dengan nilai kurang bayar Rp20,00:

PPh Terutang menurut WP = Rp100,00

PPh masih harus dibayar dalam SKPKB menurut Pemeriksa = Rp50,00

PPh masih harus dibayar dalam SKPKBT menurut Pemeriksa = Rp200,00

Rasio Koreksi Pajak Terutang = 200/150

= 133%

Untuk keperluan pengukuran kinerja, nilai Rasio Koreksi Pajak Terutang ditetapkan sebesar angka maksimal yaitu 120%.

5) Wajib Pajak menyampaikan SPT Lebih Bayar dengan nilai Lebih Bayar senilai Rp100,00, sudah pernah diterbitkan SKPLB senilai Rp50,00, dan kemudian diterbitkan SKPKBT dengan nilai PPh yang masih harus dibayar sebesar Rp20,00:

Nilai Lebih Bayar menurut WP = (Rp100,00)

Nilai Lebih Bayar menurut Pemeriksa dalam SKPLB = (Rp50,00) PPh masih harus dibayar dalam SKPKBT menurut Pemeriksa = Rp20,00

Rasio Koreksi Pajak Terutang = 70/50

= 140%

Untuk keperluan pengukuran kinerja, nilai Rasio Koreksi Pajak Terutang ditetapkan sebesar angka maksimal yaitu 120%.

Surat Edaran Direktur Jenderal Pajak Nomor : SE-09/PJ/2015

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

DIREKTORAT JENDERAL PAJAK

LAMPIRAN V

SURAT EDARAN DIREKTUR JENDERAL PAJAK

NOMOR SE-09/PJ/2015

TENTANG

Contoh Perhitungan Rasio Pembayaran

1) Wajib Pajak menyampaikan SPT Kurang Bayar Rp100,00 dan produk hukum yang diterbitkan adalah SKPKB Rp70,00 sedangkan Wajib Pajak melakukan pembayaran Rp50,00:

PPh Terutang menurut WP = Rp100,00

PPh masih harus dibayar dalam SKPKB menurut Pemeriksa = Rp70,00

Pembayaran oleh WP di tahun 2014 = Rp50,00

Rasio Pembayaran = 50/70

= 71,43%

2) Wajib Pajak menyampaikan SPT Kurang Bayar dengan nilai PPh Terutang Rp100,00, sudah pernah diterbitkan SKPKB senilai Rp50,00, dan kemudian diterbitkan SKPKBT Rp150,00. Atas SKPKBT tersebut, Wajib Pajak melakukan pembayaran Rp150,00:

PPh Terutang menurut WP = Rp100,00

PPh masih harus dibayar dalam SKPKB menurut Pemeriksa = Rp50,00 PPh masih harus dibayar dalam SKPKBT menurut Pemeriksa = Rp150,00

Pembayaran oleh WP di tahun 2014 = Rp150,00

Rasio Pembayaran = 150/150

= 100%

Surat Edaran Direktur Jenderal Pajak Nomor : SE-09/PJ/2015

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

DIREKTORAT JENDERAL PAJAK

LAMPIRAN VI

SURAT EDARAN DIREKTUR JENDERAL PAJAK

NOMOR SE-09/PJ/2015

TENTANG

Contoh Perhitungan Rasio Refund Discrepancy (RD)

1) Wajib Pajak menyampaikan SPT Lebih Bayar Rp100,00 dan produk hukum yang diterbitkan adalah SKPLB Rp70,00:

Nilai Lebih Bayar menurut WP = Rp100,00

Nilai SKPLB menurut Pemeriksa = Rp70,00

Nilai refund discrepancy = Rp30,00

Rasio RD = 30/100

= 30%

2) Wajib Pajak menyampaikan SPT Lebih Bayar Rp100,00 dan produk hukum yang diterbitkan adalah SKPLB Rp100,00:

Nilai Lebih Bayar menurut WP = Rp100,00

Nilai SKPLB menurut Pemeriksa = Rp100,00

Nilai refund discrepancy = Rp0,00

Rasio RD = 0/100

= 0%

3) Wajib Pajak menyampaikan SPT Lebih Bayar Rp100,00 dan produk hukum yang diterbitkan adalah SKPN:

Nilai Lebih Bayar menurut WP = Rp100,00

Nilai SKPLB menurut Pemeriksa = Rp0,00

Nilai refund discrepancy = Rp100,00

Rasio RD = 100/100

= 100%

Surat Edaran Direktur Jenderal Pajak Nomor : SE-09/PJ/2015