30

BAB III

METODOLOGI PENELITIAN

Bab ini menjelaskan jenis penelitian, tempat dan waktu penelitian, metode pengumpulan data, populasi dan sampel, tekhnik analisis data, definisi operasional dan instrumentasi yang digunakan terkait dengan penelitian tentang pengaruh kepemimpinan kepala desa terhadap peningkatan kesadaran masyarakat dalam membayar pajak di Desa Kadirejo.

A. Jenis Penelitian

jenis penelitian yang digunakan dalam penelitian tentang pengaruh kepemimpinan kepala desa terhadap peningkatan kesadaran masyarakat dalam membayar Pajak Bumi dan Bangunan (PBB) di Desa Kadirejo Kecamatan Pabelan adalah jenis penelitian kuantitaif.

31 B. Tempat dan Waktu Penelitian

Penelitian tentang pengaruh kepemimpinan kepala desa terhadap peningkatan kesadaran masyarakat dalam membayar Pajak Bumi dan Bangunan (PBB) dilaksanakan oleh peneliti di Desa Kadirejo Kecamatan Pabelan. Penelitian ini dilaksanakan pada bulan Januari 2012 sampai dengan selesai. Waktu penelitian ditentukan untuk memberi rentang waktu kepada peneliti untuk mengambil data guna keperluan penelitian.

C. Metode Pengumpulan Data

32 D. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2010). Yang menjadi populasi dalam penelitian ini adalah masyarakat Desa Kadirejo Kecamatan Pabelan Kabupaten Semarang sebanyak 1756 wajib pajak.

Sampel adalah sebagian dari jumlah populasi yang dipilih untuk sumber data (Sukardi, 2003). Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi (Sugiyono, 2010). Dalam penelitian ini, peneliti menetapkan sampelnya sebesar 10% sesuai dengan pendapat Suharsini Arikunto

(1998), yaitu “apabila subjeknya kurang dari 100, lebih baik diambil semua

sehingga penelitiannya merupakan penelitian populasi. Selanjutnya jika jumlah

subjeknya besar dapat diambil antara 10-15% atau 20-50% atau lebih”. Karena populasinya berjumlah 1756 wajib pajak, maka besar sampelnya adalah 10% x 1756 = 175.6 wajib pajak yang dibulatkan menjadi 176 wajib pajak.

E. Definisi Operasional

Definisi operasional atas variabel adalah penegasan arti dari konstruk atau variabel yang digunakan dalam cara tertentu untuk mengukurnya (Kerlinger, 1993). Operasional variabel penelitian ini meliputi:

1. Kepemimpinan Kepala Desa

33

tujuan tertentu. Kepemimpinan Kepala Desa pada subyek penelitian di ukur dengan skala kepemimpinan. Skala ini disusun berdasarkan aspek-aspek kepemimpinan menurut Kouzes dan Posner (2004:13) yaitu :

- Memberikan motivasi kepada masyarakat, yaitu untuk

mendapatkan hasil yang baik secara optimal.

- Tanggung jawab sebagai seorang pemimpin terhadap setiap

keputusan yang diambil.

- Keaktifan pemimpin dalam mendorong berpartisipasi dan

memperhatikan timbal balik dengan masyarakat.

- Komunikasi pemimpin sebagai stabilisator (unsur penengah

antara masyarakat dengan pemerintah) dan fasilisator (mempermudah, memperlancar kegiatan masyarakat).

2. Peningkatan Kesadaran Masyarakat dalam Membayar Pajak Bumi dan Bangunan

Kesadaran masyarakat diartikan sebagai keadaan tahu, mengerti, dan mampu oleh masyarakat untuk menyeimbangkan, menyelaraskan hak-hak dan kewajibannya sesuai dengan peraturan perundangan yang di dukung oleh adanya etika dan moral masyarakat tersebut. Adanya kesadaran masyarakat itu akan mendorong keinginan yang kuat untuk meningkatkan dan mengembangkan kepentingan bersama guna mencapai kehidupan yang lebih baik.

Peningkatan kesadaran masyarakat dalam membayar PBB pada subyek penelitian ini digunakan alat ukur berupa skala peningkatan kesadaran masyarakat dalam membayar PBB. Skala ini disusun berdasarkan faktor yang mepengaruhi kesadaran masyarakat dalam membayar PBB akan diukur melalui indikator-indikator sebagai berikut :

a) Pengetahuan tentang pajak dan fungsi pajak

- Pemahaman masyarakat terkait dari mana asal dana pajak

diperoleh

34

dengan mentalitas masyarakat sebagai warga Negara yang baik

- Kedisiplinan masyarakat dalam pembayaran pajak

b) Peraturan perpajakan

- Pengetahuan masyarakat tentang dasar hukum pemungutan pajak - Pemahaman masyarakat terkait cara menghitung besarnya pajak - Pengetahuan wajib pajak terkait hak-hak wajib pajak

- Pengetahuan wajib pajak tentang sanksi

c) Cara Pandang Wajib Pajak

- Adanya pajak m emperngaruhi perekonomian keluarga

- Keadilan perlakuan bagi wajib pajak, disesuaikan dengan

kemampuan membayar dari masyarakat d) Sikap petugas pajak

- Cara petugas bersikap dalam meberikan pelayanan kepada

masyarakat akan kewajiban dalam membayar PBB e) Ketaatan membayar pajak

- Tingkat kesadaran masyarakat terkait batasan waktu kewajiban

membayar pajak

- kewajiban wajib pajak untuk membayar pajak atas tanah dan

bangunan yang dimiliki wajib pajak F. Instrumentasi

35

Terdapat 23 pernyataan yang digunakan untuk mengungkap gaya kepemimpinan dan kreatifitas guru dalam proses belajar mengajar. Semua pernyataan diungkapkan dalam kalimat positif. Adapun alternatif jawaban yang diberikan untuk menanggapi pernyataan yang ada meliputi:

a) Skor 5 : untuk alternative jawaban A b) Skor 4 : untuk alternative jawaban B c) Skor 3 : untuk alternative jawaban C d) Skor 2 : untuk alternative jawaban D e) Skor 1 : untuk alternative jawaban E

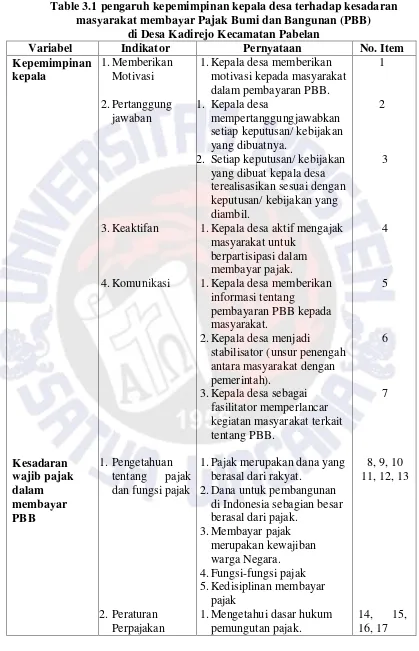

36

Table 3.1 pengaruh kepemimpinan kepala desa terhadap kesadaran masyarakat membayar Pajak Bumi dan Bangunan (PBB)

di Desa Kadirejo Kecamatan Pabelan

Variabel Indikator Pernyataan No. Item

Kepemimpinan kepala Kesadaran wajib pajak dalam membayar PBB 1.Memberikan Motivasi 2.Pertanggung jawaban 3.Keaktifan 4.Komunikasi 1.Pengetahuan tentang pajak dan fungsi pajak

2.Peraturan Perpajakan

1.Kepala desa memberikan motivasi kepada masyarakat dalam pembayaran PBB. 1. Kepala desa

mempertanggungjawabkan setiap keputusan/ kebijakan yang dibuatnya.

2. Setiap keputusan/ kebijakan yang dibuat kepala desa terealisasikan sesuai dengan keputusan/ kebijakan yang diambil.

1.Kepala desa aktif mengajak masyarakat untuk

berpartisipasi dalam membayar pajak.

1.Kepala desa memberikan informasi tentang

pembayaran PBB kepada masyarakat.

2.Kepala desa menjadi

stabilisator (unsur penengah antara masyarakat dengan pemerintah).

3.Kepala desa sebagai fasilitator memperlancar kegiatan masyarakat terkait tentang PBB.

1.Pajak merupakan dana yang berasal dari rakyat.

2.Dana untuk pembangunan di Indonesia sebagian besar berasal dari pajak.

3.Membayar pajak merupakan kewajiban warga Negara.

4.Fungsi-fungsi pajak 5.Kedisiplinan membayar

pajak

1.Mengetahui dasar hukum pemungutan pajak. 1 2 3 4 5 6 7

8, 9, 10 11, 12, 13

37 3.Cara pandang

wajib pajak

4.Sikap petugas pajak

5.Ketaatan

membayar pajak

2.Memahami cara

menghitung besarnya PBB. 3.Wajib pajak mengetahui

hak-hak wajib pajak. 4.Mengetahui resiko

keterlambatan membayar pajak.

1.Pajak selama ini hanya menggangu perekonomian keluarga.

2.Wajib pajak tetap membayar pajak meski perekonomian keluarga pas-pasan.

3.Menyadari masyarakat yang baik tetap membayar pajak. 1.Sikap petugas pajak cukup

ramah dalam melayani wajib pajak.

1.Wajib pajak melunasi kewajiban PBB setelah mendapat Surat

Pemberitahuan Pajak Terhutang (SPPT) sebelum jatuh tempo.

2.Tanah dan bangunan milik wajib pajak sendiri. wajib pajak tetap membayar pajak.

18, 19, 20

21

22,23

G. Pengujian Validitas dan Reliabilitas

Validitas adalah suatu ukuran yang menunjukkan tingkat-tingkat kevalidan atau kesahihan sesuatu instrumen. Suatu instrumen yang valid atau sahih mempunyai validitas yang tinggi, sebaliknya instrumen yang kurang valid berarti memiliki validitas yang rendah (Arikunto, 2002:144).

38

product moment yang dikemukakan oleh Pearson (Arikunto,2002:146). Data

diolah dengan bantuan program SPSS for Windows release 16.0.

Kemudian hasil rhitung dikonsultasikan dengan rtabel dengan taraf

signifikasi 5%. Jika didapatkan harga rhitung > rtabel, maka butir instrumen dapat

dikatakan valid, akan tetapi sebaliknya jika harga rhitung < rtabel, maka dikatakan

bahwa instrumen tidak valid (Arikunto, 2002:146). Besarnya rtable sebagai patokan besaran koefisien korelasi item total dikoreksi sebesar 0,25 atau 0,30 sebagai batas minimal valid tidaknya sebuah ítem. Artinya, sama atau lebih besar dari 0,25 atau 0,30 mengindikasikan item tersebut memiliki validitas yang memadai menurut Kusnendi dalam(http://teorionline.wordpress.com).

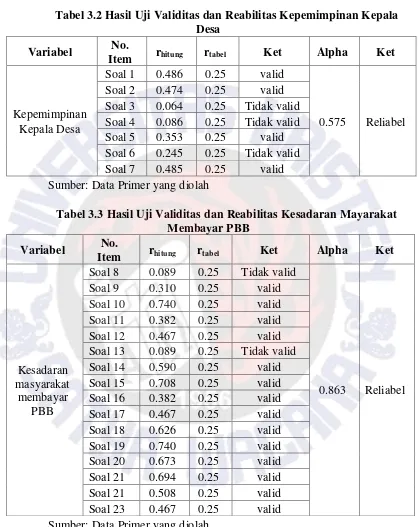

39

[image:10.595.101.521.134.661.2]Hasil uji aliditas dan reabilitas dijabarkan pada table 3.3 dan 3.4 berikut:

Tabel 3.2 Hasil Uji Validitas dan Reabilitas Kepemimpinan Kepala Desa

Variabel No.

Item rhitung rtabel Ket Alpha Ket

Kepemimpinan Kepala Desa

Soal 1 0.486 0.25 valid

0.575 Reliabel Soal 2 0.474 0.25 valid

Soal 3 0.064 0.25 Tidak valid Soal 4 0.086 0.25 Tidak valid Soal 5 0.353 0.25 valid Soal 6 0.245 0.25 Tidak valid Soal 7 0.485 0.25 valid Sumber: Data Primer yang diolah

Tabel 3.3 Hasil Uji Validitas dan Reabilitas Kesadaran Mayarakat Membayar PBB

Variabel No.

Item rhitung rtabel Ket Alpha Ket

Kesadaran masyarakat

membayar PBB

Soal 8 0.089 0.25 Tidak valid

0.863 Reliabel Soal 9 0.310 0.25 valid

Soal 10 0.740 0.25 valid Soal 11 0.382 0.25 valid Soal 12 0.467 0.25 valid Soal 13 0.089 0.25 Tidak valid Soal 14 0.590 0.25 valid Soal 15 0.708 0.25 valid Soal 16 0.382 0.25 valid Soal 17 0.467 0.25 valid Soal 18 0.626 0.25 valid Soal 19 0.740 0.25 valid Soal 20 0.673 0.25 valid Soal 21 0.694 0.25 valid Soal 21 0.508 0.25 valid Soal 23 0.467 0.25 valid Sumber: Data Primer yang diolah

40

dikumpulkan dinyatakan valid (sahih) dan siap untuk dianalisis. Sedangkan hasil uji reliabilitas dengan menggunakan rumus Cronbach Alpha diperoleh koefisien reliabilitas untuk kepemimpinan kepala desa sebesar 0,575 dan untuk Kesadaran masyarakat membayar PBB sebesar 0,863. Jadi dapat dinyatakan bahwa seluruh pernyataan dalam kuesioner adalah reliabel (dapat diandalkan).

Setelah dilakukan uji validitas dan reliabilitas sebanyak 18 soal dinyatakan valid dan reliabel yang terdiri dari 4 soal untuk variabel kepemimpinan kepala desa dan 14 soal untuk variabel kesadaran masyarakat membayar PBB, kemudian kuesioner dapat digunakan untuk mengumpulkan data.

H. Anlisis Data

Analisis data merupakan kegiatan setelah data dari seluruh responden atau sumber data lain terkumpul. Menurut Sugiyono (2010:207) menyatakan bahwa analisis data adalah mengelompokan data berdasarkan variabel dan jenis responden, mentabulasi data berdasarkan variabel dari seluruh responden, menyajikan data untuk menjawab rumusan masalah, dan melakukan perhitungan untuk menguji hipotesis yang telah diajukan.

Hipotesis yang telah dirumuskan perlu diuji kebenaranya melalui pengolahan data kuantitatif (sebagai perhitungan) maupun kualitatif untuk menginterprestasikan dari data kuantitatif tersebut.

a. Regresi Linear

41

variabel bebas (variabel X). Perhitungan akan dilakukan dengan bantuan program SPSS for Windows. Model hubungan variabel akan dianalisis sesuai dengan persamaan regresi. Langkah – langkah yang dilakukan untuk menganalisis adalah sebagi berikut:

Mencari persamaan garis regresi

Y = a + bX

Y : Variabel terikat

X : Variabel kepemimpinan kepala desa

a : Konstanta

b : Koefisien regresi

b. Uji hipotesis distribusi t

Uji t digunakan untuk mengetahui sejauh mana pengaruh antara prediktor X (kepemimpinan kepala desa) terhadap Y( kesadaran mamsyarakat membayar PBB). Penghitungan harga thitung kemudian di konsultasikan dengan ttabel dalam taraf signifikansi 5%. Apabila thitung lebih besar dari ttabel maka Ha diterima. Sebaliknya jika thitung lebih kecil dari pada ttebel maka H0 diterima.

c. Uji hipotesis distribusi F

42

Fhitung lebih besar dari Ftabel maka H1 diterima. Sebaliknya jika Fhitung lebih kecil dari pada Ftebel maka H0 diterima.

d. Koefisien determinasi