PERBANDINGAN NILAI SEKARANG DAN NILAI HISTORIS:PENILAIAN INVESTASI SURAT BERHARGADALAM PENYAJIAN LAPORAN

KEUANGAN PERUSAHAAN ASURANSI

LILIS SETIAWATI

Universiats Sanata Dharma Yogyakarta

ANTONIUS DIKSA KUNTARA

Universitas Sanata Dharma Yogyakarta

Abstract

This paper was aimed to compare the relevance of two measurement method, historical cost and current cost valuation, of investment securities in insurance companies’ financial report. Prior research conducted by Barniv (1999) and Gordon (2001) found that in the condition of high inflation, current cost was more relevant than historical cost. That is why we tried to evaluate alternative measurement of securities investment in Indonesian insurance companies. We only evaluate securities investment valuation in insurance companies because accounting standards prescribe the companies to report securities investment both in historical cost and in fair value. The result of this paper cannot support the hypothesis.

Keyword: Current Cost, Historical Cost, Insurance

Menurut FASB, laporan keuangan diharapkan dapat berguna untuk pengambilan keputusan baik oleh (calon) investor maupun (calon) kreditor. Dua dari sekian banyak karakteristik yang dipandang perlu untuk dimiliki agar suatu informasi berguna adalah relevansi dan reliabilitas informasi yang disajikan. Suatu informasi, dalam hal ini laporan keuangan, dinyatakan memiliki relevansi jika informasi tersebut mampu mempengaruhi keputusan investor. Informasi dinyatakan memiliki reliabilitas yang tinggi jika informasi tersebut sesuai dengan fakta yang ada dan dapat diuji kebenarannya oleh pihak lain. Akuntan meyakini bahwa jika laporan keuangan mampu memenuhi kedua karakteristik tersebut, relevan dan reliabel, maka laporan keuangan akan berguna dalam pengambilan keputusan investasi.

Penyajian laporan keuangan dengan satuan ukur unit moneter menyebabkan kedua karakteristik tersebut menjadi sulit untuk dipenuhi secara bersama-sama. Satuan unit moneter, bukan satuan yang stabil. Tidak ada satu pun mata uang di dunia ini yang tidak luput dari perubahan nilai. Perubahan nilai mata uang inilah salah satu pemicu isu trade off antara karakteristik relevansi dan reliabilitas laporan keuangan.

Adanya perubahan nilai mata uang —yang dijadikan satuan ukur suatu item dalam laporan keuangan— melahirkan berbagai macam metode pengukuran. Secara garis besar, metode pengukuran ini dapat dikelompokkan menjadi dua, yaitu metode nilai sekarang (current value) dan metode nilai historis (historical cost).

Amerika yang lain, memberikan hasil yang sulit untuk disimpulkan (Murdoch 1986; Bernard dan Ruland 1987; Lobo dan Song 1989). Sementara itu, penelitian dengan data pasar modal di Israel membuktikan bahwa nilai sekarang lebih bermakna bagi investor dibandingkan dengan nilai historis (Barniv 1999). Barniv (1999) menyatakan bahwa relevansi nilai sekarang bagi investor di pasar modal Israel yang lebih tinggi dibandingkan dengan relevansi nilai historis disebabkan tingkat inflasi di Israel jauh lebih tinggi dibandingkan dengan tingkat inflasi di Amerika Serikat. Gordon (2001), dengan menggunakan data pasar modal di Mexico suatu negara dengan tingkat inflasi yang juga tinggi membuktikan bahwa akuntansi replacement cost lebih mampu menjelaskan tingkat return saham dibandingkan dengan

historical cost accounting maupun price level accounting.

Dalam hal kestabilan mata uang, Indonesia juga salah satu negara dengan tingkat inflasi yang cukup fluktuatif, berkisar antara 2,01% sampai dengan 840,5%. Tingkat inflasi tertinggi terjadi pada tahun 1966 sebesar 840,5%. Tahun 1998, Indonesia juga mengalami tingkat inflasi yang cukup tinggi, 77,54%. Inflasi terendah terjadi pada tahun 1999. Tiga tahun terakhir, memang relatif stabil, inflasi hanya berkisar di angka 10% pertahun (sumber BPS). Jika benar, relevansi penyajian laporan keuangan dengan nilai sekarang lebih nyata di negara dengan tingkat inflasi yang tinggi, maka perlu telaah lebih lanjut mengenai relevansi penyajian item laporan keuangan dengan nilai sekarang di Indonesia. Oleh karena itu, dalam penelitian ini, penulis akan mencoba mengevaluasi dua dasar pengukuran, pengukuran dengan nilai sekarang dan dengan nilai historis, dengan menggunakan sampel perusahaan di pasar modal Indonesia.

Terkait dengan evaluasi relevansi nilai historis dan nilai sekarang, penulis memilih perusahaan asuransi sebagai sampel penelitian. Pemilihan perusahaan asuransi tersebut didasarkan pada pemikiran berikut ini. Dalam pelaporan keuangan di Indonesia, item yang wajib disajikan dalam nilai historis maupun dalam nilai sekarang adalah item investasi surat berharga (lihat PSAK No 28, 36 dan 50), khususnya untuk penyajian laporan keuangan perusahaan dalam sektor keuangan. Perusahaan asuransi dipilih menjadi sampel, karena investasi merupakan salah satu kegiatan utama dalam perusahaan asuransi.

Akuntansi Nilai Sekarang dan Nilai Historis

Sebagian besar item dalam laporan keuangan diukur dan disajikan sebesar nilai historis. Maksudnya, item laporan keuangan diukur dan disajikan sebesar nilai rupiah yang terjadi pada saat transaksi terjadi. Misalnya, tanah yang dibeli dengan harga Rp 60.000,00 per meter pada tahun 1980, akan tetap disajikan senilai Rp 60.000,00 per meter dalam laporan keuangan tahun 1990. Asumsi utama pengukuran elemen laporan keuangan dengan nilai historis adalah adanya stabilitas nilai mata uang.

Kelemahan pelaporan keuangan dengan dasar pengukuran historis, dalam kondisi inflasi, adalah (Walk dan Tearney 1997: 400):

2. Angka dalam laporan keuangan merupakan hasil pengukuran pada titik waktu yang berbeda-beda. Misal, dalam aktiva tetap, terdapat berbagai aktiva yang dibeli pada tahun yang berbeda-beda. Operasi penambahan kas yang dimiliki pada tanggal 31 Desember 2003 dengan tanah yang dibeli pada tanggal 1 Januari 1980 merupakan operasi yang tidak sah, karena dua angka tersebut memiliki perbedaan daya beli yang cukup signifikan.

Kelemahan ini menyebabkan sebagian aspek dari karakteristik relevansi tidak mampu dipenuhi dengan metode pelaporan historical cost. Kelemahan biaya historis inilah yang memicu pemikiran mengenai alternatif dasar pengukuran elemen laporan keuangan, current cost.

Penelitian untuk menelaah mana yang lebih relevan antara historical cost dan current cost tidak memberikan satu hasil yang pasti. Ada penelitian di pasar modal Amerika Serikat yang membuktikan bahwa nilai sekarang lebih baik dari nilai historis (Baran et al 1980; Bublitz et al 1985). Sementara penelitian yang lain tidak mampu membuktikan bahwa nilai sekarang memiliki tambahan informasi yang signifikan relatif dibandingkan dengan kandungan informasi dalam nilai historis (Olsen 1985). Berikutnya, penelitian dengan data pasar modal di Amerika yang lain, memberikan hasil yang sulit untuk disimpulkan (Murdoch 1986; Bernard dan Ruland 1987; Lobo dan Song 1989). Namun, penelitian dengan data pasar modal di Israel membuktikan bahwa nilai sekarang lebih bermakna bagi investor dibandingkan dengan nilai historis (Barniv 1999). Barniv (1999) menyatakan bahwa relevansi nilai sekarang bagi investor di pasar modal Israel yang lebih tinggi dibandingkan dengan relevansi nilai historis disebabkan tingkat inflasi di Israel jauh lebih tinggi dibandingkan dengan tingkat inflasi di Amerika Serikat. Gordon (2001), dengan menggunakan data pasar modal di Mexico suatu negara dengan tingkat inflasi yang juga tinggi membuktikan bahwa akuntansi replacement cost lebih mampu menjelaskan tingkat return saham dibandingkan dengan

historical cost accounting maupun price level accounting. Tampaknya, dugaan Barniv (1999) mengenai kaitan antara tingkat inflasi dan relevansi pengukuran elemen laporan keuangan dengan dasar nilai sekarang didukung oleh temuan Gordon (2001). Jadi, di negara dengan tingkat inflasi yang tinggi, dasar pengukuran nilai sekarang lebih relevan dibandingkan dengan dasar pengukuran historis.

Menimbang hasil dari penelitian Barniv (1999) dan Gordon (2001), menurut penulis, penting untuk menelaah relevansi nilai sekarang dengan menggunakan kasus pasar modal Indonesia, mengingat tingkat inflasi di Indonesia yang juga cukup fluktuatif. Hanya saja, tidak seperti di pasar modal Israel yang mewajibkan emiten untuk juga menyajikan laporan keungan atas dasar daya beli yang riil, emiten di pasar modal Indoensia tidak diwajibkan untuk menyajikan elemen laporan keuangan atas dasar nilai sekarang. Oleh karena itu, penulis membatasi telaah hanya pada pelaporan investasi surat berharga di perusahaan asuransi, mengingat perusahaan asuransi diwajibkan untuk menyajikan nilai sekarang maupun nilai historis investasi surat berharga. Berdasarkan uraian tersebut, penulis menyusun hipotesis sebagai berikut:

Metodologi Penelitian Data

Obyek penelitian utama adalah perusahaan asuransi yang terdaftar (listing secara terus menerus) di Bursa Efek Jakarta pada tahun 1999 – 2002. Data yang dibutuhkan dalam penelitian ini adalah nilai pasar ekuitas, nilai buku ekuitas sebelum investasi (nilai buku ekuitas tanpa investasi jangka pendek), nilai buku investasi jangka pendek, nilai pasar investasi jangka pendek, jumlah lembar saham beredar, harga pasar saham dan nilai laba yang belum direalisasi atas investasi jangka pendek. Data tersebut diperoleh dari Laporan Keuangan yang dipublikasikan oleh emitten dan disebarluaskan oleh BEJ melalui website www.jsx.co.id.

Sampel

Sampel diambil dengan menggunakan teknik purposive sampling. Jadi, dari seluruh perusahaan asuransi yang terdaftar di BEJ dipilih perusahaan yang memenuhi kriteria pengambilan sampel. Kriteria pengambilan sampel adalah sebagai berikut:

1. Perusahaan Asuransi

2. Terdaftar (listing) di Bursa Efek Jakarta

3. Menyediakan data berikut secara lengkap dalam Laporan Keuangannya:

Nilai buku ekuitas (BVEQ1)

Nilai buku investasi jangka pendek (BVINV1) Nilai pasar investasi jangka pendek (FVINV1) Laba (LABA)

Cadangan penurunan nilai investasi jk pendek (CadPnr) Laba/ rugi penurunan investasi Jk Pendek (LRPnr)

Jumlah saham beredar (LBSHM)

Kerugian yg belum direalisasi (URLoss)

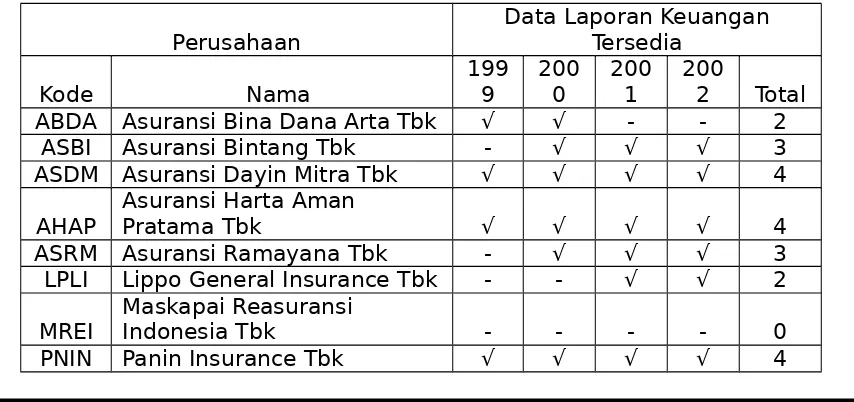

Daftar sampel perusahaan yang digunakan dalam penelitian ini dapat dilihat pada Tabel 1 berikut ini.

Tabel 1

Daftar sampel perusahaan beserta laporan keuangan yang digunakan dalam analisis

Perusahaan Data Laporan KeuanganTersedia

Kode Nama 1999 2000 2001 2002 Total ABDA Asuransi Bina Dana Arta Tbk √ √ - - 2

ASBI Asuransi Bintang Tbk - √ √ √ 3

ASDM Asuransi Dayin Mitra Tbk √ √ √ √ 4

AHAP Asuransi Harta Aman Pratama Tbk √ √ √ √ 4

ASRM Asuransi Ramayana Tbk - √ √ √ 3

LPLI Lippo General Insurance Tbk - - √ √ 2

MREI Maskapai Reasuransi Indonesia Tbk - - - - 0

PNLF Panin Life Tbk √ √ √ √ 4 POOL Pool Asuransi Indonesia Tbk - - - - 0

Jumlah laporan keuangan yang dipakai sebagai

sampel 26

Keterangan: √ : Data lengkap

- : Tidak tersedia/ tidak lengkap

Teknik Analisis Data

Guna menguji hipotesis yang diajukan —apakah benar nilai sekarang surat berharga yang disajikan oleh perusahaan asuransi lebih relevan bagi investor dibandingkan dengan nilai historis surat berharga— akan digunakan model formula penilaian perusahaan yang diperkenalkan oleh Feltham dan Ohlson (Scott 1997: 144). Feltham dan Ohlson menyatakan bahwa nilai pasar perusahaan dapat dinyatakan dalam variabel laporan keuangan. Model yang serupa juga pernah digunakan oleh Barth (1994) untuk menelaah relevansi item laporan keuangan.

Berikut langkah-langkah untuk menganalisis relevansi nilai historis dan nilai sekarang dari item investasi surat berharga:

1. Melihat kemampuan nilai historis investasi dalam menjelaskan harga saham. Untuk melihat hal ini, akan digunakan persamaan serupa dengan yang pernah digunakan oleh Barth (1994: 6).

MVEit = α0t + α1t BVEBit + α2t BINVit + uit (1)

dengan,

i,t : perusahaan, tahun MVE : Harga Pasar Saham

BVEB : Nilai Buku Ekuitas sebelum investasi (Book Value of

Equity before investment) dibagi dengan jumlah saham beredar

BINV : Nilai Buku Investasi (Book Value of Investment) dibagi dengan jumlah saham beredar

u : faktor pengganggu

2. Melihat kemampuan nilai sekarang investasi dalam menjelaskan harga saham. Sama seperti di atas, untuk melihat hal ini, akan digunakan model yang pernah digunakan oleh Barth (1994: 6).

MVEit = α0t + α1t BVEBit + α2t FINVit + uit (2)

dengan,

FINV : Nilai Pasar Investasi (Fair Value of Investment) dibagi dengan jumlah saham beredar.

3. Membandingkan kemampuan prediksi variabel independen pada persamaan (1) dan persamaan (2) dengan melihat nilai R square dan nilai statistik F dari kedua persamaan regresi tersebut. Jika benar model (2) memang lebih baik dari model (1) —yang berarti nilai sekarang lebih relevan bagi investor— maka, diharapkan nilai statisik F model (2) akan lebih tinggi dibandingkan dengan nilai statistik F model (1). Demikian juga dengan nilai R square model (2) diharapkan lebih tinggi dari nilai R square model (1).

Temuan Empiris Statistik Deskriptif

memiliki korelasi yang sangat tinggi, oleh karena itu, kedua variabel tersebut tidak dapat diuji menggunakan satu model, secara sekaligus, karena akan mengakibatkan terjadinya multikolinearitas.

Tabel 2. Statistik Deskriptif Varia

bel Mean StandarDeviasi MVE BVE BINV FINV

MVE 63.826,923 73.240,4181

-BVE 37.036.854 42.042.010 -0,468* (0,016)

-BINV 3.129,2692 9.032,6906

-0,270 (0,182)

0,178 (0,38

3)

-FINV 1.890,8846 4.544,6207

-0,308 (0,125)

0,263 (0,19

4)

0,936** (0,000)

-Keterangan:

* : Signifikan pada level 0,05 (two tailed)

* * : Signifikan pada level 0,01 (two tailed)

Hasil Analisis

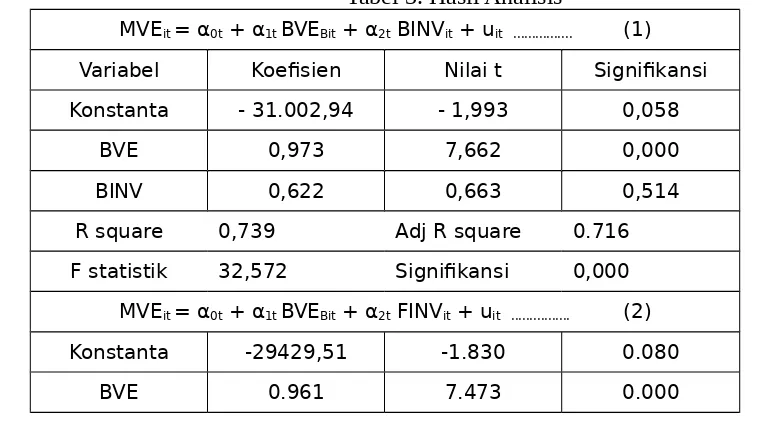

Hasil regresi model (1) dan model (2) dapat dilihat pada Tabel 3. Berbeda dengan hipotesis yang diajukan, hasil analisis mengindikasikan bahwa tingkat adjusted R square model pertama (0,716) malah lebih tinggi dibandingkan model kedua (0,713). Demikian juga, nilai F statistik model pertama malah lebih tinggi dibandingkan dengan model kedua. Ini berarti nilai buku investasi tidak lebih mampu menjelaskan harga pasar dibandingkan dengan nilai pasar investasi.

Tabel 3. Hasil Analisis

MVEit = α0t + α1t BVEBit + α2t BINVit + uit ... (1)

Variabel Koefisien Nilai t Signifikansi

Konstanta - 31.002,94 - 1,993 0,058

BVE 0,973 7,662 0,000

BINV 0,622 0,663 0,514

R square 0,739 Adj R square 0.716

F statistik 32,572 Signifikansi 0,000

MVEit = α0t + α1t BVEBit + α2t FINVit + uit ... (2)

Konstanta -29429,51 -1.830 0.080

FINV 0.777 0.411 0.685

R square 0,736 Adj R square 0.713

F statistik 32.063 signifikansi 0,000

Keterangan variabel

i,t perusahaan, tahun

MVE Harga Pasar Saham

BVEB Nilai Buku Ekuitas sebelum investasi (Book Value

of Equity before investment) dibagi dengan jumlah saham beredar

BINV Nilai Buku Investasi (Book Value of Investment)

dibagi dengan jumlah saham beredar

Berikutnya, yang cukup menarik dalam tabel tersebut, baik nilai sekarang investasi maupun nilai buku investasi dalam kedua model tersebut sama-sama tidak signifikan (dapat dilihat dari tingkat signifikansi variabel nilai sekarang investasi 0,685 dan nilai historis investasi 0,514). Namun, kedua model memiliki nilai r square yang cukup tinggi. Jadi, nilai buku investasi mampu menjelaskan variasi harga pasar saham perusahaan asuransi.

Simpulan dan Saran

Penelitian ini tidak mampu membuktikan bahwa dasar pengukuran nilai sekarang lebih relevan dibandingkan dengan dasar pengukuran historis. Ada beberapa hal yang barangkali menyebabkan penelitian ini tidak mampu menolak hipotesis nol.

1. Penulis hanya menggunakan sampel perusahaan mulai tahun 1999 sampai dengan tahun 2002. Pada masa ini, dapat dikatakan tingkat inflasi di Indonesia dalam kondisi yang cukup stabil. Keputusan hanya terbatas menggunakan sampel perusahaan tahun 1999 sampai dengan tahun 2002, semata-mata dikarenakan ada sebagian data penelitian yang harus diambil dari catatan atas laporan keuangan. Untuk data sebelum tahun 1999, data laporan keuangan yang tersedia di website hanya terbatas pada laporan neraca, laba rugi dan laporan arus kas.

2. Item yang ditelaah dalam penelitian ini hanya terbatas pada satu item dalam neraca, yaitu investasi surat berharga jangka pendek. Jangka pendek, berarti asumsinya, surat berharga tersebut dimiliki untuk segera dijual kembali. Ini, menjadi satu keterbatasan, karena rentang waktu antara pencatatan surat berharga jangka pendek dengan penilaian ulang surat berharga menggunakan nilai pasar tidak jauh berbeda (atau rentang waktunya tidak lebih dari satu tahun, mengingat asumsi penggolongan investasi sebagai investasi jangka pendek). Dalam kurun waktu yang pendek, perbedaan daya beli tidak mengalami perubahan yang cukup signifikan.

mengalami tingkat inflasi yang cukup tinggi. Hasil penelitian ini belum dapat dianggap sebagai satu kesimpulan final bahwa nilai sekarang tidak relevan untuk pasar modal di Indonesia.

DAFTAR PUSTAKA

Baran, Arie, Josef Lakonishok dan Aharon R. Ofer. 1980. “The Information Content of General Price Level Adjusted Earnings: Some Empirical Evidence.” The Accounting Review (Januari): 22-35.

Barniv, Ran. 1999. “The Value Relevance of Inflation-Adjusted and Historical-Cost Earnings During Hyperinflation.” Journal of International Accounting, Auditing and Taxation 8 (2) : 269-287.

Barth, Mary E. 1994. “Fair Value Accounting: Evidence from Investment Securities and the Market Valuation of Banks.” The Accounting Review

(January): 1-25.

Bublitz, Bruce, Thomas J. Frecka, dan James C. McKeown. 1985. “Market Association Test and FASB Statement No. 33 Disclosures: A Reexamination.” Journal of Accounting Research (Supplement): 1-23. Bernard, Victor L. dan Robert G. Ruland. 1987. “The Incremental Information

Content of Historical Cost and Current Cost Income Numbers: Time Series Analyses for 1962 – 1980.” The Accounting Review (Oktober): 707-722.

BPS. 1958 – 2002. Statistik Indonesia.

Gordon, Elizabeth A. 2001. “Accounting for Changing Prices: The Value Relevance of Historical Cost, Price Level, and Replacement Cost Accounting in Mexico.” Journal of Accounting Research (June): 177– 200.

IAI. 1996. “Akuntansi Asuransi Kerugian.” Pernyataan Standar Akuntansi No. 28.

IAI. 1996. “Akuntansi Asuransi Jiwa.” Pernyataan Standar Akuntansi No. 36. IAI. 1998. “Akuntansi Investasi Efek Tertentu.” Pernyataan Standar Akuntansi

No. 50.

Lobo, Gerald J. dan In-Man Song. 1989. “The Incremental Information in SFAS No. 33 Income Disclosures Over Historical Cost Income and Its Cash and Accrual Components.” The Accounting Review (April): 329-343. Murdoch, Brock. 1986. “The Information Content of FAS 33 Return on Equity.”

The Accounting Review (April): 273-287.

Olsen, Chris. 1985. “Valuation Implication of SFAS No. 33 Data for Electric Utility Investors.” Journal of Accounting Research (Supplement): 28-47. Pindyck, R.S. dan D.L. Rubinfield. 1981. Econometric Models and Economic

Forecasts. McGraw-Hill, Inc.

Scott, William. 1997. Financial Accounting Theory. Singapore: Prentice Hall International.