SKRIPSI

Oleh: Desi Almaqfirah NIM: C34213073

Dosen Pembimbing : Dr. Iskandar Ritonga, M.Ag

NIP. 196506151991021001

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI EKONOMI SYARIAH

SURABAYA

NIM

Fakultas/Prodi

Judul Skripsi

c34213073

Ekonomi dan Bisnis Islam / Ekonomi Syariah

Analisis Sharia Compliance terhadap Implementasi

Akad Mu(arabalt Muflaqah dalam Produk Simpanan Deposito Mudharabah' pada

KCP

BRI

Syariah Sepanjang SidoarjoDengan srurgguh-sungguh menyatakan bahwa skripsi

ini

secara keseluruhan adalah hasil penelitian/karya saya sendiri, kecuali padh bagian-bagian yang dirujuk sumbernya.Surabay4 06 April2017

Saya yang menyatakan,

Desi Almaqfirah

c342t3073

Surabaya,06 April 2017 Pembimbing,

tll

LEMBAR PERN}'ATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Sebagai sivitas akademika UIN Sunan Ampel Sumbaya, yaog bertandatangan di bawah ini, saya:

Nama

NIM

FakultasfJuusan

E-maii address

,P_s*._S133Sfi "...*,_

: C3A13073

: FEBI

/

Ekonomi Syariah:

desi.almaq frrah@;yahoo.comDemi pengembangan ilmu pengetahuan, menyetuiui unhrk membetikan kepada Peqpustakaan

UIN Sunan Ampel Sutabaya, Hak Bebas Royalti Noa-Eksldusif atas karya ilmiah ;

dskripsi

-E

Tesis [] Disertaii n

Lain-lain(

.-

.

) yang beriudul :ANALISIS SHARIA

COMPLTANCETERHADAP IMPLRMENTASI

AKAI}MW.RABAH

TUTLITLAQAII DALAI\,IPRODI]K

SIMPAI{A}I

DEPOSITOMWTTARABATTPADA KCP BRI SYARIAH SEPA}IIA}IG SIDOARIO

Beserta perangkat vang clipe.dukan (bila ada). Dengan Hak Bebas Ro,valti Non-Ekslusif ini

Perpustakaan

UIN

Sunan Ampel Surabaya berhak menyimpan, mengalih-media/format-kan, mengelolanya dalam bennrk pangkalandata

(database), tnendistribtrsikannya, dan menampilkan/mempublikasikannya di Internet atau media lain secara fuIltextur*tk kepentingan akademis tanpa pedu meminta iiin dari saya selama tetap mencantumkan nama seya sebagai penulis,/pencipta dan atau penerbit yang bersargkutan.Saya betsedia uutuk menan&+rng secara pribadi, t*npa r:relibatkan pihak Perpustakaan UIN

Sunan Ampel Sumbaya, segala bentuk tuntutarr hukufn yang timbui atas pelanggaran Hak Cipta dalam karya iimiah saya ini.

Demikian pefilyataar ini yang saya buat dengan sebenarnya.

Surabaya, 12Jvn12017

Penulis

4

v

ABSTRAK

Skripsi yang berjudul “Analisis Sharia Compliance terhadap Implementasi Akad Mud{a>rabah Mut{laqah dalam Produk Simpanan Deposito Mudharabah pada KCP BRI Syariah Sepanjang Sidoarjo” ini merupakan penelitian kualitatif yang bertujuan untuk menjawab pertanyaan tentang bagaimana implementasi akad mud{a>rabah mut{laqah dalam produk simpanan deposito mudharabah pada KCP BRI Syariah Sepanjang Sidoarjo dan bagaimana analisis sharia compliance terhadap implementasi akad mud{a>rabah mut{laqah dalam produk simpanan deposito mudharabah pada KCP BRI Syariah Sepanjang Sidoarjo.

Penelitaian ini menggunakan pendekatan studi kasus pada objek penelitian. Pengumpulan data dilakukan dengan cara studi dokumentatif dan wawancara langsung dengan customer service, manager operational dan pimpinan cabang pembantu sebagai pihak yang menangani proses transaksi produk simpanan deposito mudharabah. Wawancara dilakukan untuk menggali informasi secara mendalam terkait permasalahan yang peneliti angkat. Data yang terkumpul dianalisis dengan menggunakan metode analisis deskriptif kualitatif.

DAFTAR ISI

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR TRANSLITERASI ... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Identifikasi Masalah dan Batasan Masalah ... 12

C. Rumusan Masalah ... 13

D. Kajian Pustaka... 13

E. Tujuan Penelitian ... 18

F. Kegunaan Hasil Penelitian ... 18

G. Definisi Operasional ... 19

H. Metode Penelitian ... 20

I. Sistematika Pembahasan ... 27

BAB II SHARIA COMPLIANCE, KONSEP AKAD MUD{A>RABAH DAN DEPOSITO MUDHARABAH ... 29

A. Kepatuhan Syariah (Sharia Compliance) ... 29

1. Pengertian Kepatuhan Syariah (Sharia Compliance) ... 29

2. Ketentuan Kepatuhan Syariah (Sharia Compliance) ... 32

3. Mekanisme Kepatuhan Syariah (Sharia Compliance) ... 33

4. Peran Dewan Pengawas Syariah ... 35

B. Konsep Akad Mud{a>rabah ... 43

1. Pengertian Akad Mud{a>rabah ... 43

2. Dasar Hukum Mud{a>rabah ... 43

3. Ketentuan Umum Tabungan Mud{a>rabah ... 45

4. Jenis-Jenis Mud{a>rabah ... 46

C. Konsep Deposito Mudharabah dan Konsep Bagi Hasil ... 50

1. Deposito Mud{a>rabah ... 50

2. Konsep Bagi Hasil ... 55

BAB III SHARIA COMPLIANCE DAN IMPLEMENTASI AKAD MUD{A>RABAH MUT{LAQAH DALAM PRODUK SIMPANAN DEPOSITO MUDHARABAH DI KCP BRI SYARIAH SEPANJANG SIDOARJO ... 62

A. Gambaran Umum KCP BRI Syariah Sepanjang Sidoarjo ... 62

1. Sejarah Berdirinya KCP BRI Syariah Sepanjang Sidoarjo .. 62

2. Visi dan Misi KCP BRI Syariah Sepanjang Sidoarjo ... 65

3. Struktur Organisasi dan Deskripsi Tugas KCP BRI Syariah Sepanjang Sidoarjo ... 66

B. Implementasi Akad Mud{a>rabah Mut{laqah dalam Produk Simpanan Deposito Mudharabah pada KCP BRI Syariah Sepanjang Sidoarjo... 69

C. Implementasi Sharia Complance pada Akad Mud{a>rabah Mut{laqah dalam Produk Simpanan Deposito Mudharabah pada KCP BRI Syariah Sepanjang Sidoarjo ... 86

BAB IV ANALISIS SHARIA COMPLIANCE TERHADAP IMPLEMENTASI AKAD MUD{A>RABAH MUT{LAQAH DALAM PRODUK SIMPANAN DEPOSITO MUDHARABAH ... 93

A. Analisis Implementasi Akad Mud{a>rabah Mut{laqah dalam Produk Simpanan Deposito Mudharabah pada KCP BRI Syariah Sepanjang Sidoarjo ... 93

BAB V PENUTUP ... 121

A. Kesimpulan ... 122

B. Saran ... 124

DAFTAR PUSTAKA ... 126

DAFTAR TABEL

1.1Pendapatan Simpanan Deposito Mudharabah Tahun 2015 ... 8

1.2Pendapatan Simpanan Deposito Mudharabah Tahun 2017 ... 8

2.1 Aspek Sharia Compliance pada Produk Simpanan Deposito Mudharabah ... 60

DAFTAR TRANSLITERASI

Di dalam naskah skripsi ini banyak dijumpai nama dan istilah teknis (technical term) yang berasal dari bahasa Arab ditulis dengan huruf Latin. Pedoman transliterasi yang digunakan untuk penulisan tersebut adalah sebagai berikut:

A. Konsonan

No Arab Indonesia Arab Indonesia

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. ا ب ت ث ج ح خ د ذ ر ز س ش ص ض ’ b t th j h} kh d dh r z s sh s} d} ط ظ ع غ ف ق ك ل م ت و ه ء ي t} z} ‘ gh f q k l m n w h ’ y

Sumber: Kate L.Turabian. A Manual of Writers of Term Papers, Disertations (Chicago and London: The University of Chicago Press, 1987).

B. Vokal

1. Vokal Tunggal (monoftong)

Tanda dan

Huruf Arab

Nama Indonesia

ـــــــ

ـ

fath}ah aــــــــ

kasrah iــــــــ

d}ammah uCatatan: Khusus untuk hamzah, penggunaan apostrof hanya berlaku jika hamzah berh}arakat sukun atau didahului oleh huruf yang berh}arakat sukun. Contoh:

2. Vokal Rangkap (diftong)

Tanda dan

Huruf Arab Nama Indonesia Ket.

ْ يــــ

fath}ah dan ya’ ay a dan yْ وـــــ

fath}ah dan wawu aw a dan wContoh : bayna ( نيب )

: mawd}u>‘ ( عوضوم )

3. Vokal Panjang (mad)

Tanda dan Huruf Arab

Nama Indonesia Keterangan

اــــ

fath}ah dan alif a> a dan garis di atasيـــ

kasrah dan ya’ i> i dan garis di atasوــــ

d}ammah dan wawu u> u dan garis di atasContoh : al-jama>‘ah ( ةعامجلا )

: takhyi>r ( رييخت )

: yadu>ru ( رودي )

C. Ta’ Marbut}ah

Transliterasi untuk ta>’ marbu>t}ah ada dua :

1. Jikahidup (menjadi mud}a>f) transliterasinya adalah t. 2. Jikamati atau sukun, transliterasinya adalah h.

Contoh : shari>‘at al-Isla>m (ماسااْةعيرش)

: shari>‘ah isla>mi>yah (ْةيماسإْةعيرش)

D. Penulisan Huruf Kapital

BAB I

PENDAHULUAN

A. Latar Belakang

Masyarakat di negara maju dan berkembang sangat membutuhkan

bank sebagai tempat untuk melakukan transaksi keuangannya. Mereka

menganggap bank merupakan lembaga yang aman dalam melakukan

berbagai macam aktivitas keuangan. Aktivitas keuangan yang sering

dilakukan masyarakat di negara maju dan negara berkembang antara lain

aktivitas penyimpanan dan penyaluran dana. Oleh karena itu, di negara

maju bank menjadi lembaga yang sangat strategis dan memiliki peran

penting dalam perkembangan perekonomian negara juga dalam memenuhi

kebutuhan masyarakat. Sedangkan di negara berkembang, kebutuhan

masyarakat terhadap bank tidak terbatas pada penyimpanan dan penyaluran

dana tetapi juga pada pelayanan jasa yang ditawarkan oleh bank.1

Bank dapat menghimpun dana masyarakat secara langsung dari

nasabah. Bank merupakan lembaga yang dipercaya oleh masyarakat dari

berbagai kalangan dalam menempatkan dananya secara aman. Oleh karena

itu bank berperan menyalurkan dananya kepada masyarakat. Bank dapat

memberikan pinjaman kepada masyarakat yang membutuhkan dana.

Masyarakat dapat secara langsung mendapat pinjaman dari bank, sepanjang

peminjam dapat memenuhi persyaratan yang diberikan oleh bank. Pada

dasarnya bank mempunyai peran dalam dua sisi, yaitu menghimpun dana

secara langsung dari masyarakat yang kelebihan dana (surplus unit) dan

menyalurkan dana tersebut kepada masyarakat yang kekurangan dana

(defisit unit) untuk memenuhi kebutuhannya, sehingga bank disebut

sebagai Financial Depository Institution.2

Bank syariah di Indonesia lahir sejak 1992. Bank syariah pertama di

Indonesia adalah Bank Muamalat Indonesia. Pada tahun 1992 hingga 1999,

perkembangan Bank Muamalat Indonesia masih tergolong stagnan. Namun

sejak adanya krisis moneter yang melanda Indonesia pada tahun 1997 dan

1998, maka para bankir melihat bahwa Bank Muamalat Indonesia (BMI),

satu-satunya bank syariah di Indonesia, tahan terhadap krisis moneter. Pada

tahun 1999, berdirilah bank Syariah Mandiri yang merupakan konversi dari

Bank Susila Bakti. Bank Susila Bakti merupakan bank konvensional yang

dibeli oleh Bank Dagang Negara, kemudian di konversi menjadi Bank

Syariah Mandiri, bank syariah kedua di Indonesia. Pendirian Bank Syariah

Mandiri menjadi pertaruhan bagi bankir syariah. Bila BSM berhasil, maka

bank syariah di Indonesia dapat berkembang. Sebaliknya, bila BSM gagal,

maka besar kemungkinan bank syariah di Indonesia akan gagal. Hal ini

disebabkan karena BSM merupakan bank syariah yang didirikan oleh Bank

BUMN milik Pemerintah. Ternyata BSM dengan cepat mengalami

perkembangan. Pendirian Bank Syariah Mandiri diikuti oleh pendirian

beberapa bank syariah atau unit usaha syariah lainnya.3

Menurut UU No. 21 Tahun 2008 Pasal 1 (ayat 7) Bank syariah

merupakan bank yang menjalankan aktivitas usahanya dengan

menggunakan landasan prinsip-prinsip syariah yang terdiri dari BUS (Bank

Umum Syariah), BPRS (Bank Pembiayaan Rakyat Syariah), dan UUS

(Unit Usaha Syariah). Menurut UU No. 21 Tahun 2008 Bank Umum

Syariah adalah bank Syariah yang dalam kegiatannya memberikan jasa

dalam lalu lintas pembayaran, sedangkan Unit Usaha Syariah menurut

pasal 1 (ayat 10) adalah unit kerja dari kantor pusat Bank Umum

Konvensional yang berfungsi sebagai kantor induk dan kantor atau unit

yang melaksanakan kegiatan usaha berdasarkan prinsip Syariah, atau unit

kerja di kantor cabang dari suatu bank yang berkedudukan di luar negeri

yang melaksanakan kegiatan usaha secara konvensional yang berfungsi

sebagai kantor induk dari kantor cabang pembantu Syariah dan/atau unit

Syariah.4

Bank Syariah memiliki sistem operasional yang berbeda dengan bank

konvensional. Bank syariah memberikan layanan bebas bunga kepada para

nasabahnya. Dalam sistem operasional bank syariah, pembayaran dan

penarikan bunga dilarang dalam semua bentuk transaksi. Bank syariah

tidak mengenal sistem bunga, baik bunga yang diperoleh dari nasabah

yang meminjam uang atau bunga yang dibayar kepada penyimpan dana di

3 Ibid., 31.

bank syariah.5 Sebagaimana dalam al-Qur’an surat ar-Rum ayat 39 yang

berbunyi :

َكَز نِّم مُتۡ يَ تاَء ٓاَمَو َِّۖٱ َدنِع ْاوُبۡرَ ي َََف ِساَنلٱ ِلَٰوۡمَأ ِِٓ ْاَوُ بۡرَ يِّل اِّر نِّم مُتۡ يَ تاَء ٓاَمَو

َنوُديِرُت ةٰو

َه ۡجَو

َف َِّٱ

نوُفِعۡضُم

ۡلٱ

ُمُ َكِئ

َٰٓلْوُأ

)

٩٣

(

“Dan sesuatu riba (tambahan) yang kamu berikan agar dia bertambah pada harta manusia, maka riba itu tidak menambah pada sisi Allah. Dan apa yang kamu berikan berupa zakat yang kamu maksudkan untuk mencapai keridhaan Allah, maka (yang berbuat demikian) itulah orang-orang yang melipat gandakan (pahalanya)”.6

Bank Syariah dalam klasifikasi penghimpunan dananya yang utama

tidak didasarkan atas nama produk melainkan atas prinsip yang digunakan.

Dalam Fatwa DSN No. 02/DSN-MUI/IV/2000 tanggal 1 April 2000 M

yang menyatakan bahwa keperluan masyarakat dalam peningkatan

kesejahteraan dan dalam penyimpanan kekayaan, pada masa kini,

memerlukan jasa perbankan; dan salah satu produk perbankan di bidang

penghimpunan dana dari masyarakat adalah tabungan, tabungan yaitu

simpanan dana yang penarikannya hanya dapat dilakukan menurut

syarat-syarat tertentu yang telah disepakati, tetapi tidak dapat ditarik dengan cek,

bilyet giro, dan/atau alat lainnya yang dipersamakan dengan itu.7 Selain itu

bank wajib menerapkan prinsip syariah dan prinsip kehati-hatian dalam

kegiatan usahanya melakukan penghimpunan dari masyarakat dalam

bentuk simpanan dan investasi.8

5 Ibid., 32.

6 Departemen Agama RI, Al-Qur’an dan Terjemahnya (Bandung: Diponegoro, 2010), 408. 7Dewan Syariah Nasional MUI, Fatwa Dewan Syariah Nasional nomor 02/DSN-MUI/IV/2000

Tentang Tabungan.

8Sarip Muslim, Akuntansi Keuangan Syariah: Teori dan Praktik (Bandung: Pustaka Setia, 2015),

Menurut Fatwa Dewan Syariah Nasional No: 03/DSN-MUI/IV/2000

tentang deposito menyatakan bahwa keperluan masyarakat dalam

peningkatan kesejahteraan dan dalam bidang investasi, pada masa kini,

memerlukan jasa perbankan, dan salah satu produk perbankan di bidang

penghimpunan dana dari masyarakat adalah deposito, yaitu simpanan dana

berjangka yang penarikannya hanya dapat dilakukan pada waktu tertentu

berdasarkan perjanjian nasabah penyimpan dengan bank. Selain itu Fatwa

Dewan Syariah Nasional No: 03/DSN-MUI/IV/2000 tentang Deposito juga

menyatakan bahwa deposito yang dibenarkan yaitu deposito yang

berdasarkan prinsip mudharabah.9

Investasi mud{a>rabah ada dua jenis diantaranya, mud{a>rabah mut{laqah

yaitu pemilik dana tidak memberikan batasan atau persyaratan tertentu

kepada bank syariah dalam mengelola investasinya, baik yang berkaitan

dengan tempat, cara maupun objek investasinya. Dengan kata lain, bank

syariah mempunyai hak dan kebebasan sepenuhnya dalam

menginvestasikan dana mud{a>rabah mut{laqah ini ke berbagai sektor bisnis

yang diperkirakan akan memperoleh keuntungan. Sedangkan dalam

mud{a>rabah muqoyyadah, pemilik dana memberikan batasan atau

persyaratan tertentu kepada bank syariah dalam mengelola investasinya,

baik yang berkaitan dengan tempat, cara, maupun objek investasinya.

Dengan kata lain, bank syariah tidak mempunyai hak dan kebebasan

9Dewan Syariah Nasional MUI, Fatwa Dewan Syariah Nasional No. 03/DSN-MUI/IV/2000

sepenuhnya dalam menginvestasikan dana mud{a>rabah muqoyyadah ini ke

berbagai sektor bisnis yang diperkirakan akan memperoleh keuntungan.10

Sebagaimana kita ketahui salah satu bank syariah yang menjalankan

produk simpanan deposito mudharabah salah satunya adalah KCP BRI

Syariah Sepanjang Sidoarjo. KCP BRI Syariah Sepanjang Sidoarjo

merupakan salah satu kantor cabang pembantu di kabupaten Sidoarjo yang

bertempat di Jl. Ngelom Raya No. 62, RT.02/RW.03 Kelurahan Sepanjang

Kabupaten Sidoarjo, Jawa Timur – 61257. Kantor Cabang Pembantu BRI

Syariah Sepanjang Sidoarjo didirikan pada tanggal 13 mei 2013.

Produk di KCP BRI Syariah Sepanjang Sidoarjo untuk funding sendiri

diantaranya, tabungan faedah BRISyariah iB, tabunganku BRISyariah IB,

tabungan impian BRISyariah iB, deposito BRISyariah iB, giro BRISyariah

iB. Sedangkan untuk produk pembiayaan KCP BRI Syariah Sepanjang

Sidoarjo diantaranya, pembiayaan Multi Guna BRISyariah IB, Qardh

Beragun Emas BRISyariah iB, kepemilikan logam mulia BRISyariah,

pembiayaan untuk kendaraan bermotor memakai skim pembiayaan adalah

jual beli, pembiayaan mikro, pembiayaan kepemilikan rumah, pembiayaan

Umrah BRISyariah iB. Selain itu produk jasa sendiri yang dijalankan oleh

KCP BRI Syariah Sepanjang Sidoarjo diantaranya e-Banking yaitu BRIS

menyediakan layanan Electronic Banking atau e-Banking untuk memenuhi

kebutuhan nasabah melalui media elektronik untuk melakukan transaksi

10Muhammad Syafi’i Antonio, Bank Syariah dari Teori ke Praktik (Jakarta: Gema Insani Press,

perbankan, selain yang tersedia di kantor cabang dan ATM, dan Treasury

yang terdiri dari Sukuk ritel, Money Changer dan Letter of Credit.11

Produk simpanan deposito mudharabah BRISyariah iB di KCP BRI

Syariah Sepanjang Sidoarjo banyak diminati oleh nasabah sebagian

diantaranya karena mendepositokan uang di bank syariah menggunakan

sistem bagi hasil, dimana perbankan syariah menekankan pada profit

sharing, dengan pengertian bahwa simpanan yang ditabung atau

didepositokan pada bank syariah nantinya akan digunakan untuk

pembiayaan ke sektor riil oleh bank syariah, kemudian hasil atau

keuntungan yang didapat akan dibagi menurut nisbah yang disepakati

bersama. Jika keuntungan yang didapat besar, maka bagi hasil yang didapat

juga besar.12 Selain itu, nisbah bagi hasil deposito biasanya lebih tinggi dari

pada nisbah bagi hasil tabungan biasa, deposito mudharabah juga

menciptakan rasa aman dan terjamin, karena sistem yang dijalankan sesuai

syariah.

Peningkatan jumlah produk simpanan deposito mudharabah dapat

dilihat dari neraca. Berikut adalah ringkasan neraca simpanan deposito

mudharabah:13

11BRI Syariah, “Customer Banking”, dalam http://www.brisyariah.co.id (26 Agustus 2016). 12Siti Afifah, “Analisis Produk Deposito Mudharabah dan Penerapannya”, Al-Muzara’ah, No. 2,

Vol. 1 (2013), 141.

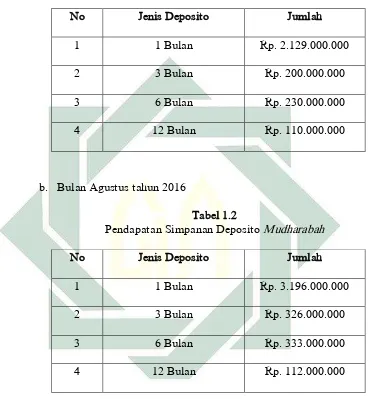

a. Bulan Agustus tahun 2015

Tabel 1.1

Pendapatan Simpanan Deposito Mudharabah

No Jenis Deposito Jumlah

1 1 Bulan Rp. 2.129.000.000

2 3 Bulan Rp. 200.000.000

3 6 Bulan Rp. 230.000.000

4 12 Bulan Rp. 110.000.000

b. Bulan Agustus tahun 2016

Tabel 1.2

Pendapatan Simpanan Deposito Mudharabah

No Jenis Deposito Jumlah

1 1 Bulan Rp. 3.196.000.000

2 3 Bulan Rp. 326.000.000

3 6 Bulan Rp. 333.000.000

4 12 Bulan Rp. 112.000.000

Dari keterangan di atas dapat dilihat bahwa produk simpanan deposito

mudharabah tumbuh secara stabil dari tahun ke tahun (Agustus tahun 2015

dan Agustus tahun 2016) dengan dibuktikannya pendapatan bank yang

semakin meningkat dari bulan Agustus tahun 2015 dengan bulan Agustus

pada tahun 2016. Dari keterangan diatas pula kita bisa menyimpulkan

[image:20.595.138.508.175.574.2]BRI Syariah Sepanjang Sidoarjo semakin banyak dari tahun ke tahun.

Selain itu bisa diketahui pula bahwa perkembangan untuk produk simpanan

deposito mud{a>rabah di KCP BRI Syariah Sepanjang Sidoarjo selalu

mengalami kenaikan.

Fatwa Dewan Syariah Nasional No.3/DSN-MUI/IV/2000 tentang

Deposito disebutkan bahwa prinsip yang dibenarkan syariah adalah

menggunakan prinsip mud{a>rabah. Dalam praktiknya simpanan deposito

mudharabah di perbankan syariah khususnya di KCP BRI Syariah

Sepanjang Sidoarjo menggunakan prinsip mud{a>rabah, akan tetapi pihak

KCP BRI Syariah Sepanjang kurang memberitahukan dengan jelas kepada

nasabah bahwa pada dasarnya KCP BRI Syariah Sepanjang Sidoarjo

menggunakan akad mud{a>rabah mut{laqah yaitu investasi tidak terikat,

dimana dana dari pihak investor dikelola kembali oleh bank kepada nasabah

yang membutuhkan dana dalam bentuk pembiayaan. Maka disini perlu

adanya penjelasan pada saat akad bahwa investasi dari pihak deposan

dikelola kembali oleh bank sehingga bank mendapat keuntungan yang

nantinya juga diterima oleh pihak deposan. Hal demikian mengantisipasi

adanya kesalahpahaman nasabah tentang keuntungan yang nantinya akan

diterima oleh nasabah dan mengantisipasi terjadinya (gharar) sebagaimana

yang disebutkan dalam prinsip-prinsip dasar bank syariah bahwa salah satu

syariah yaitu bebas dari hal-hal yang tidak jelas dan meragukan (gharar).14

Sedangkan gharar sangat dilarang di dalam Islam. Islam melarang gharar

hadir dalam kegiatan perekonomian, karena gharar mengkonstruk adanya

ketidakadilan.15

Selain itu dalam buku yang ditulis oleh Muhammad dengan judul

Manajemen Dana Bank Syariah yang menjelaskan tentang besarnya nisbah

ditentukan berdasarkan kesepakatan masing-masing pihak yang berkontrak.

Jadi angka besaran nisbah muncul sebagai hasil tawar menawar antara

pemilik dana dengan pengelola dana. Dengan demikian, angka nisbah ini

bervariasi, bisa 50:50, 60:40, 70:30, 80:20, bahkan 99:1. Namun para ahli

fiqih sepakat bahwa nisbah 100:0 tidak diperbolehkan.16 Akan tetapi sejauh

ini pihak KCP BRI Syariah Sepanjang Sidoarjo tidak terdapat unsur tawar

menawar dalam pembagian porsi bagi hasil, sehingga nasabah tidak

mempunyai kesempatan untuk tawar menawar mengenai nisbah yang akan

diterima oleh masing-masing pihak nantinya.

Mekanisme lain dalam hal pencairan deposito mud{a>rabah mut{laqah

dengan pembayaran bagi hasil bulanan dilakukan sebelum jatuh tempo,

bank syariah dapat mengenakan denda (penalty) kepada nasabah yang

bersangkutan sebesar 3% dari nominal bilyet deposito mud{a>rabah

14Ascarya, et al., Bank Syariah: Gambaran Umum (Jakarta: Pusat Pendidikan dan Study

Kebanksentralan (PPSK) Bank Indonesia, 2005), 4.

15

Sirajul Arifin, “Gharar dan Risiko dalam Transaksi Keuangan”, Tsaqafah, Vol. 6, No. 2 (Oktober, 2010), 317.

mut{laqah.17 Akan tetapi, praktiknya sebagaimana yang tertera di akad

menjelaskan bahwa deposito tidak dapat dicairkan sebelum jatuh tempo.

Apabila dicairkan, maka bagi hasil yang telah diperhitungkan menjadi

milik pengelola dana. Prakteknya KCP BRI Syariah Sepanjang Sidoarjo,

misalnya penempatan awal tanggal 1 September senilai Rp. 100.000.000

dengan jenis deposito 1 bulan dengan porsi bagi hasil 44%:56%. Jadi jika

nasabah mencairkan diluar tanggal jatuh tempo kurang dari 7 hari misalnya

pada tanggal 5 september maka nasabah tidak mendapat bagi hasil pada

bulan tersebut dan dikenakan denda (penalty) Rp. 100.000, jadi bagi hasil

bulan tersebut menjadi milik bank. Jika nasabah mencairkan pada tanggal

11 September (lebih dari 7 hari) maka KCP BRI Syariah Sepanjang

Sidoarjo memberikan proporsional bagi hasil dengan acuan rate FASBIS

(Fasilitas Bank Indonesia Syariah), misal nisbah 44% setara dengan 5,18%,

kira-kira jika mendapat rate FASBIS (Fasilitas Bank Indonesia Syariah)

nasabah mendapat setara 4% (di bawah ER) dan tetap dikenakan denda

(penalty) Rp. 100.000. Jadi bisa disimpulkan bahwa selain bank mendapat

pendapatan dari denda (penalty) tersebut, bank juga mendapat bagi hasil

yang seharusnya menjadi hak nasabah pada bulan dimana nasabah

mencairkan di luar tanggal jatuh tempo. Penelitian ini diangkat karena ada

ketidaksinkronan antara teori dengan praktek yang terjadi di lapangan,

dalam hal ini KCP BRI Syariah Sepanjang Sidoarjo. Maka dari itu hal ini

menjadi menarik untuk di teliti dan melakukan kajian lebih mendalam.

Untuk menjawab fenomena tersebut, maka peneliti memutuskan

mengangkat topik pembahasan yang akan diteliti dengan judul “Analisis

Sharia Compliance terhadap Implementasi Akad Mud{a>rabah Mut{laqah

dalam Produk Simpanan Deposito Mudharabah pada KCP BRI Syariah

Sepanjang Sidoarjo”.

B. Identifikasi Masalah dan Batasan Masalah

Dari latar belakang di atas, dapat teridentifikasi masalah-masalah

sebagai berikut:

1. Peran lembaga perbankan syariah dalam meminimalisir kebutuhan

masyarakat.

2. Produk funding dan lending di KCP BRI Syariah Sepanjang Sidoarjo

3. Implementasi akad mud{a>rabah mut{laqah dalam produk simpanan

deposito mudharabah pada KCP BRI Syariah Sepanjang Sidoarjo.

4. Kesesuaian produk simpanan deposito mudharabah dengan akad

mud{a>rabah mut{laqah.

5. Analisis sharia compliance terhadap implementasi akad mud{a>rabah

mut{laqah dalam produk simpanan deposito mudharabah pada KCP

BRI Syariah Sepanjang Sidoarjo.

Berdasarkan identifikasi masalah dan kemampuan peneliti dalam

mengidentifikasi masalah, maka dalam penelitian ini akan dilakukan

pembatasan masalah sebagai berikut:

1. Implementasi akad mud{a>rabah mut{laqah dalam produk simpanan

2. Analisis sharia compliance terhadap implementasi akad mud{a>rabah

mut{laqah dalam produk simpanan deposito mudharabah pada KCP

BRI Syariah Sepanjang Sidoarjo.

C. Rumusan Masalah

Berdasarkan uraian di atas, maka masalah yang muncul dalam

penelitian ini dapat dirumuskan dengan format pertanyaan berikut.

1. Bagaimana implementasi akad mud{a>rabah mut{laqah dalam produk

simpanan deposito mudharabah pada KCP BRI Syariah Sepanjang

Sidoarjo?

2. Bagaimana analisis sharia compliance terhadap implementasi akad

mud{a>rabah mut{laqah dalam produk simpanan deposito mudharabah

pada KCP BRI Syariah Sepanjang Sidoarjo?

D. Kajian Pustaka

Penelitian yang berjudul “Analisis Sharia Compliance terhadap

Implementasi Akad Mud{a>rabah Mut{laqah dalam Produk Simpanan

Deposito Mudharabah pada KCP BRI Syariah Sepanjang Sidoarjo” tidak

terlepas dari penelitian terdahulu yang dijadikan referensi. Beberapa hasil

penelitian berikut digunakan untuk melihat posisi penelitian yang tengah

diajukan, sehingga dapat tergambar perbedaannya dengan penelitian ini.

a. Penelitian Eka Zulianti yang berjudul “Sistem Bagi Hasil pada

Simpanan Mud{a>rabah di BMT Artha Sejahtera Srandakan Bantul”

Artha Sejahtera Srandakan Bantul. 18 Penelitian ini dilakukan dengan

tujuan untuk mengetahui sistem bagi hasil yang dilakukan dan

mendeskripsikan penerapan bagi hasil dalam simpanan mudharabah di

BMT Artha Sejahtera Srandakan Bantul. Peneliti dapat menyimpulkan

bahwa jenis simpanan mudharabah anggota BMT Artha Sejahtera

Srandakan Bantul adalah simpanan mudharabah muthlaqah, bagi hasil

tersebut dihitung dengan metode revenue sharing, faktor yang

mempengaruhi pembagian hasil simpanan mudharabah adalah

pendapatan operasional yang diperoleh dalam mengelola dana anggota,

jumlah simpanan mudharabah anggota yang mendapatkan bagi hasil

apabila jumlah dana simpanan mudharabah lebih dari Rp. 50.000.000,

apabila simpanan Mud{a>rabah di bawah Rp. 50.000.000 anggota tidak

mendapatkan bagi hasil, biaya operasional simpanan mudharabah

ditanggung oleh BMT Artha Sejahtera Srandakan Bantul karena BMT

sebagai pihak yang mengelola dana.

b. Peneltian ini berjudul “Pengaruh Tabungan dan Deposito Mudharabah

terhadap penyaluran dana pada perbankan syariah di Indonesia” ditulis

oleh Hedy Kuswanto. Penelitian ini bertujuan untuk menganalisis

tabungan dan deposito mudharabah terhadap dana yang di salurkan oleh

perbankan syariah di Indonesia. Hasil penelitian menunjukkan bahwa

jumlah tabungan dan deposito mudharabah berpengaruh positif dan

signifikan terhadap penyaluran dana. Penelitian Hedy Kuswanto

18Eka Zulianti, “Sistem Bagi Hasil pada Simpanan Mudharabah di BMT Artha Sejahtera

membahas bagaimana pengaruh tabungan dan deposito mudharabah

terhadap penyaluran dana di perbankan syariah Indonesia. Sedangkan

penelitian saya membahas bagaimana penerapan akadnya dan

analisisnya terhadap Fatwa Dewan Syariah Nasional pada produk

simpanan deposito mudharabah.

c. Penelitian ini yang berjudul “Pengaruh Deposito Mudharabah, Spread

Bagi Hasil, dan Tingkat Bagi Hasil terhadap Pembiayaan Berbasis Bagi

Hasil: Studi Empiris pada Bank Syariah di Indonesia tahun 2010-2012”

ditulis oleh Nugroho Heri Pramono.19 Penelitian yang ditulis oleh

Nugroho Heri bertujuan untuk mengetahui ada tidaknya pengaruh

deposito mudharabah, spread bagi hasil, dan tingkat bagi hasil terhadap

jumlah pembiayaan berbasis bagi hasil bank syariah. Berdasarkan hasil

penelitian dapat disimpulkan bahwa secara parsial variabel deposito

mudharabah dan spread bagi hasil berpengaruh siginifikan terhadap

jumlah pembiayaan berbasis bagi hasil. Sedangkan tingkat bagi hasil

tidak berpengaruh terhadap jumlah pembiayaan berbasis bagi hasil.

Penelitian yang ditulis oleh Nugroho Heri Pramono menggunakan

metode kuantitatif dan subjeknya pun berbeda, yaitu tentang ada atau

tidaknya pengaruh deposito mudharabah, spread bagi hasil, dan tingkat

bagi hasil terhadap jumlah pembiayaan berbasis bagi hasil bank syariah

baik secara parsial maupun simultan. Sedangkan penelitian saya

19Nugroho Heri Pramono, “Pengaruh Deposito Mudharabah, Spread Bagi Hasil, dan Tingkat Bagi

membahas bagaimana penerapan akadnya dan analisisnya terhadap

Fatwa Dewan Syariah Nasional pada produk simpanan deposito

mudharabah.

d. Penelitian Sekar Asih Samawi yang berjudul “Model Perhitungan Bagi

Hasil Investasi Berjangka Mudharabah di KJKS Berkah Madani”20

membahas konsep bagi hasil investasi berjangka mudharabah menurut

prinsip ekonomi syariah dan menjelaskan apakah perhitungan bagi

hasil investasi berjangka mudharabah KJKS Berkah Madani telah

sesuai dengan prinsip ekonomi syariah. Hasil penelitian ini

menunjukkan bahwa, pertama, konsep perhitungan bagi hasil investasi

berjangka mudharabah berdasarkan Fatwa DSN-MUI Nomor 3 dan 15

Tahun 2000 dan Keputusan Menteri Koperasi Nomor 91 Tahun 2004

menggunakan akad mudharabah dan metode revenue sharing. Kedua,

penerapan perhitungan bagi hasil investasi berjangka mudharabah di

KJKS Berkah Madani menggunakan akad mudharabah dan metode

revenue sharing. Ketiga, kesesuaian penerapan perhitungan bagi hasil

investasi berjangka mudharabah di KJKS Berkah Madani terhadap

Fatwa DSN-MUI Nomor 3 dan 15 Tahun 2000 dan Keputusan Menteri

Koperasi Nomor 91 Tahun 2004 ditemukan persamaan akad dan rumus

menghitung pendapatan yang dibagi hasilkan dalam metode revenue

sharing, namun ditemukan perbedaan rumus menghitung bagi hasil

pendapatan dan equivalent rate dalam metode revenue sharing.

20Sekar Asih Samawi, “Model Perhitungan Bagi Hasil Investasi Berjangka Mudharabah di KJKS

membahas konsep bagi hasil investasi berjangka mudharabah menurut

prinsip ekonomi syariah dan menjelaskan apakah perhitungan bagi

hasil investasi berjangka mudharabah KJKS Berkah Madani telah

sesuai dengan prinsip ekonomi syariah.

e. Penelitian yang berjudul “Analisis Pengaruh Profitabilitas dan Efisiensi

terhadap Tingkat Bagi Hasil Tabungan dan Deposito Mudharabah

Muthlaqah pada Bank Muamalat Indonesia Tbk”.21 ditulis oleh Siti

Juwairiyah membahas bagaimana pengaruh profitabilitas dan efisiensi

terhadap tingkat bagi hasil tabungan deposito mudharabah muthlaqah.

Hasil penelitian menunjukkan bahwa, terdapat pengaruh Return On

Asset secara parsial terhadap tingkat bagi hasil simpanan mudharabah,

terdapat pengaruh BOPO (Biaya Operasional terhadap Pendapatan

Operasional) secara parsial terhadap tingkat bagi hasil simpanan

mudharabah, dan terdapat pengaruh Return On Asset secara parsial dan

BOPO (Biaya Operasional terhadap Pendapatan Operasional) secara

simultan terhadap tingkat bagi hasil simpanan mudharabah. Penelitian

ini membahas bagaimana pengaruh profitabilitas dan efisiensi terhadap

tingkat bagi hasil pada tabungan deposito. Sedangkan penelitian saya

membahas bagaimana penerapan akadnya dan analisisnya terhadap

Fatwa Dewan Syariah Nasional pada produk simpanan deposito

mudharabah.

21Siti Juwairiyah “Analisis Pengaruh Profitabilitas dan Efisiensi terhadap Tingkat Bagi Hasil

Dari beberapa penelitian terdahulu diatas, dapat diambil kesimpulan

bahwa penelitian terdahulu yang saya tulis jelas berbeda dengan penelitian

yang saya angkat, meskipun ada kesamaan tentang subjek penelitiannya

akan tetapi cakupan yang dibahas berbeda. Maka dari itu bisa dilihat posisi

perbedaan penelitian saya dengan penelitian terdahulu.

E. Tujuan Penelitian

Adapun tujuan yang hendak dicapai dalam penelitian ini adalah:

1. Mengetahui implementasi akad mud{a>rabah mut{laqah dalam produk

simpanan deposito mudharabah pada KCP BRI Syariah Sepanjang

Sidoarjo

2. Mengetahui analisis sharia compliance terhadap implementasi akad

mud{a>rabah mut{laqah dalam produk simpanan deposito mudharabah

pada KCP BRI Syariah Sepanjang Sidoarjo

F. Kegunaan Hasil Penelitian

Dari hasil penelitian ini penulis harapkan mempunyai beberapa

manfaat baik secara teoritis maupun praktis:

1. Secara teoritis, hasil penelitian ini dapat dijadikan bahan rujukan untuk

pengembangan ilmu pengetahuan serta memperkaya hasanah

intelektual dan pengetahuan dalam bertransaksi simpanan deposito

mudharabah di KCP BRI Syariah Sepanjang Sidoarjo.

2. Secara praktis, hasil penelitian ini dapat dijadikan sebagai wawasan

bagi nasabah untuk memilih produk dalam transaksi perbankan

bahan masukan kebijakan atau keputusan untuk meningkatkan kualitas

produknya.

G. Definisi Operasional

Penelitian ini berjudul “Analisis Sharia Compliance terhadap

Implementasi Akad Mud{a>rabah Mut{laqah dalam Produk Simpanan

Deposito Mudharabah pada KCP BRI Syariah Sepanjang Sidoarjo”.

Beberapa istilah yang perlu mendapatkan penjelasan dari judul tersebut

adalah:

1. Sharia Compliance

Kepatuhan Syariah adalah elemen kunci untuk mengeluarkan suatu

kebijakan, aturan, dan tata kerja yang berfungsi sebagai regulator di

dalam praktik dunia lembaga keuangan syariah.22 Dalam penelitian ini,

kepatuhan syariah memiliki makna tentang kepatuhan terhadap

prinsip-prinsip syariah, yaitu sesuai fatwa yang dikeluarkan oleh

DSN-MUI dalam pelaksanaan operasional simpanan deposito mudharabah di

KCP BRI Syariah Sepanjang Sidoarjo.

2. Implementasi

Implementasi dalam Kamus Besar Bahasa Indonesia (KBBI) yaitu

pelaksanaan atau penerapan. Jadi bagaimana penerapan produk

simpanan deposito mudharabah pada bank syariah yang menjadikan

prinsip-prinsip syariah sebagai landasan operasionalnya.

3. Mud{a>rabah Mut{laqah

22Rifka,“ShariaCompliance”,dalam

Ialah jenis dana investasi dari investor kepada bank, dimana bank

diberikan kekuasaan mutlak/penuh untuk melakukan investasi usaha.

Karena itu, produk ini menggunakan prinsip mud{a>rabah mut{laqah.

Produk ini dapat juga disebut sebagai unstricted fund.23

4. Deposito Mud{a>rabah

Ialah investasi melalui simpanan pihak ketiga (perseorangan atau

badan hukum) yang penarikannya hanya dapat dilakukan dalam jangka

waktu tertentu (jatuh tempo), dengan mendapatkan imbalan bagi

hasil.24

H. Metode Penelitian

1. Tempat atau Lokasi Penelitian

Penilitian ini dilakukan di lembaga perbankan Syariah yang

bertempat di Kantor Cabang Pembantu BRI Syariah Sepanjang

Sidoarjo JL. Ngelom Raya No. 62 RT.02/RW.03 Kelurahan Ngelom

Kecamatan Taman Kabupaten Sidoarjo, Jawa Timur – 61257.

2. Jenis Penelitian

Penelitian ini adalah jenis penelitian kualitatif, yakni penelitian

yang tidak menggunakan angka dalam mengumpulkan data dan dalam

memberikan penafsiran terhadap hasilnya.25

23Sunarto Zulkifli, Panduan Praktis Transaksi Perbankan Syariah (Jakarta: Zikrul Hakim, 2007),

111.

24Sutan Remy Sjahdeini, Perbankan Islam (Jakarta: Pustaka Utama Grafiti, 1999), 53.

25Suharsimi Arikunto, Prosedur Penelitian: Suatu Pendekatan Praktik (Jakarta: PT. Rineka Cipta,

Dalam penelitian kualitatif data dikumpulkan oleh peneliti secara

pribadi dengan mendatangi lembaga yang peneliti teliti. Peneliti

sebagai instrumen utama untuk mengumpulkan informasi melalui

pengamatan dan wawancara. Objek kajian berupa fakta sosial yang

berada di tempat penelitian.

3. Data yang Dikumpulkan

Data yang diperlukan untuk menjawab pertanyaan dan rumusan

masalah pada penelitian ini adalah data yang terkait implementasi

akad mud{a>rabah mut{laqah dalam produk simpanan deposito

mudharabah pada KCP BRI Syariah Sepanjang Sidoarjo dan analisis

sharia compliance terhadap implementasi akad mud{a>rabah mut{laqah

dalam produk simpanan deposito mudharabah pada KCP BRI Syariah

Sepanjang Sidoarjo.

4. Sumber Data

Untuk melengkapi data, maka diperlukan sumber-sumber data

sebagai berikut:

a. Sumber data primer

Sumber data primer disini dilakukan peneliti melalui interview.

Interview dilakukan dengan Kepala Kantor Cabang Pembantu BRI

Syariah Sepanjang Sidoarjo, kepala bagian operasional (manajer

operasional), customer service, serta karyawan yang menangani

Sepanjang Sidoarjo sebagai pemberi informasi bagi peneliti dalam

pengajuan pertanyaan.

b. Sumber data sekunder

Sumber data sekunder adalah sumber data yang kedua. Sumber

data sekunder merupakan sumber data pendukung yang berasal dari

buku-buku maupun literatur lain meliputi:

a) Dokumen, yang dikumpulkan yang diperoleh dari KCP BRI

Syariah Sepanjang Sidoarjo. Seperti formulir dan semua yang

berkaitan dengan simpanan deposito mudharabah di KCP BRI

Syariah Sepanjang Sidoarjo.

b) Studi kepustakaan, yaitu mengumpulkan data dengan cara

memperoleh dari kepustakaan, peneliti mendapatkan teori-teori

dan pendapat ahli serta beberapa buku referensi yang ada

berhubungan dengan penelitian ini, selain itu peneliti juga

mendapatkan teori dan jurnal, skripsi dan segala sumber

kepustakaan yang berkaitan dengan produk simpanan deposito

mudharabah.

5. Teknik Pengumpulan Data

Teknik pengumpulan data merupakan cara-cara yang dapat

digunakan peneliti untuk mengumpulkan data. Penelitian ini bersifat

kualitatif, teknik pengumpulan data dalam penelitian ini adalah

sebagai berikut:

Observasi adalah teknik pengumpulan data yang dilakukan

dengan cara mengamati dan mencatat secara sistematik

gejala-gejala yang telah ada. 26. Dalam penelitian ini, peneliti

menggunakan observasi partisipasi pasif (passive participation),

yaitu peneliti dalam hal ini peneliti datang ditempat kegiatan yang

diamati, tetapi tidak ikut terlibat dalam kegiatan tersebut.27

Dalam hal ini peneliti mengamati bagaimana implementasi akad

mud{a>rabah mut{laqah dalam produk simpanan deposito

mudharabah, juga mengamati bagaimana penerapan Fatwa Dewan

Syariah Nasional dalam produk simpanan deposito mudharabah di

KCP BRI Syariah Sepanjang Sidoarjo.

b. Wawancara

Wawancara adalah teknik pengumpulan data yang dilakukan

dengan cara tanya-jawab dalam penelitian yang berlangsung secara

lisan dalam mana dua orang atau lebih bertatap muka

mendengarkan secara langsung informasi-informasi atau

keterangan-keterangan.28 Dalam penelitian ini, wawancara

dilakukan dengan cara wawancara langsung baik secara terstruktur

yaitu sebagai teknik pengumpulan data bila peneliti atau

pengumpul data telah mengetahui dengan pasti tentang informasi

apa yang diperoleh29 , maupun tidak terstruktur yaitu wawancara

yang bebas dimana peneliti tidak menggunakan pedoman

wawancara yang digunakan hanya berupa garis-garis besar

permasalahan yang akan ditanyakan.30

c. Dokumentasi

Dokumentasi yaitu teknik pengumpulan data yang tidak

langsung ditujukan pada subyek penelitian, namun melalui

dokumen.31 Dokumen merupakan catatan peristiwa yang sudah

berlalu. Dokumen bisa berbentuk tulisan, gambar, atau

karya-karya monumental dari seseorang. Studi dokumen merupakan

pelengkap dari penggunaan metode observasi dan wawancara

dalam penelitian kualitatif. 32 Hasil penelitian dari observasi atau

wawancara akan lebih dapat dipercaya apabila didukung foto-foto

atau karya tulis akademik yang telah ada.33

6. Teknik Pengolahan Data.

Penelitian ini dilakukan dengan menggunakan teknik-teknik

pengolahan data sebagai berikut:

a. Editing, yaitu memeriksa daftar pertanyaan yang telah diserahkan

oleh para pengumpul data. Tujuan dari editing adalah untuk

29Sugiyono, Memahami Penelitian Kualitatif..., 73. 30 Ibid., 74.

31M. Iqbal Hasan, Metodologi Penelitian dan Aplikasinya (Bogor: Ghalia Indonesia, 2002), 87. 32Sugiyono, Memahami Penelitian Kualitatif ..., 82.

mengurangi kesalahan atau kekurangan yang ada di dalam daftar

pertanyaan yang sudah diselesaikan sampai sejauh mungkin.34

b. Organizing, yaitu menyusun kembali data yang telah didapat

dalam penelitian yang diperlukan dalam kerangka paparan yang

sudah direncanakan dengan rumusan masalah secara sistematis.35

Peneliti melakukan pengelompokan data yang dibutuhkan untuk

dianalisis dan menyusun data tersebut dengan sistematis untuk

memudahkan peneliti dalam menganalisa data.

c. Penemuan hasil, yaitu dengan menganalisis data yang telah

diperoleh dari penelitian untuk memperoleh kesimpulan mengenai

kebenaran fakta yang ditemukan, yang akhirnya merupakan sebuah

jawaban dari rumusan masalah.36

7. Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah

menggunakan langkah-langkah seperti yang dikemukakan oleh Miles

and Huberman bahwa aktivitas dalam analisis data kualitatif dilakukan

secara interaktif dan berlangsung secara terus menerus sampai tuntas,

sehingga datanya jenuh37. Aktivitas yang dilakukan dalam analisis data

setelah pengumpulan data yaitu:

1) Reduksi Data (Data Reduction)

34Cholid Narbuko dkk. Metodologi Penelitian..., 153.

35Sugiyono, Metode Penelitian Kualitatif Kuantitatif (Bandung: Alfa Beta, 2008), 245. 36 Ibid., 246.

Mereduksi data berarti merangkum, memilih hal-hal yang

pokok, memfokuskan pada hal-hal yang penting, dicari tema dan

polanya.38 Peneliti dalam hal ini melakukan proses pemilihan,

memusatkan perhatian pada penyederhanaan dan transformasi data

kasar yang muncul dari catatan-catatan tertulis di lapangan.

2) Penyajian Data (Data Display)

Penyajian data bisa dilakukan dalam bentuk uraian singkat,

bagan, hubungan antar kategori, funchart dan sejenisnya serta

disajikan dalam bentuk teks naratif.39 Peneliti dalam hal ini

mendeskripsikan sekumpulan informasi tersusun yang dimana

dapat memberikan kemungkinan adanya penarikan kesimpulan dan

pengambilan tindakan serta disajikan dalam bentuk teks naratif

dan dapat berbentuk matrik, diagram, tabel, dan bagan.

3) Verifikasi dan Penegasan Kesimpulan (conclusion

drawing/verification)

Kesimpulan dalam penelitian kualitatif merupakan temuan

baru yang sebelumnya belum pernah ada. Temuan dapat bersifat

deskripsi atau gambaran suatu obyek yang sebelumnya masih

remang-remang atau gelap sehingga setelah diteliti menjadi jelas,

dapat berupa hubungan kausal atau interaktif, hipotesis atau

teori.40 Dalam hal ini merupakan kegiatan akhir dari peneliti dalam

menganalisis data.

I. Sistematika Pembahasan

Agar pembahasan penelitian ini lebih mengarah, maka peneliti

membagi pembahasan menjadi beberapa bab. Adapun bab-bab yang

dimaksud terbagi menjadi lima bab, yang akan peneliti uraikan dibawah ini,

yaitu:

Penelitian ini dibagi dalam beberapa bab yang terdiri dari lima bab,

yaitu:

Bab pertama adalah pendahuluan yang berisi latar belakang masalah,

identifikasi dan batasan masalah, rumusan masalah, kajian pustaka, tujuan

penelitian, kegunaan hasil penelitian, definisi operasional, metode

penelitian, dan sistematika pembahasan.

Bab kedua adalah kajian pustaka yang berfungsi sebagai dasar kajian

untuk menjawab permasalahan yang ada pada penelitian ini. Dalam bab ini

berisi tentang kepatuhan syariah yang menjelaskan pengertian kepatuhan

syariah, ketentuan kepatuhan syariah, mekanisme kepatuhan syariah, Peran

Dewan Pengawas Syariah, Pengawasan Kepatuhan Bank Syariah yang

dijadikan sebagai pedoman dalam menjalankan operasional di perbankan

syariah. Selain itu tentang konsep akad mud{a>rabah, konsep deposito

mudharabah dan konsep bagi hasil.

Bab ketiga adalah deskripsi hasil yang meliputi gambaran umum

lembaga perbankan syariah, sejarah berdirinya, visi dan misi, struktrur

organisasi, penerapan akad dan kepatuhan syariah pada produk simpanan

deposito mudharabah di KCP BRI Syariah Sepanjang Sidoarjo.

Bab keempat adalah analisis masalah yang diangkat peneliti dalam

skripsi. Dalam hal ini peneliti menganalisis dari hasil penelitian yang

dilakukan oleh peneliti yang mengacu pada rumusan masalah. Pertama,

implementasi akad mud{a>rabah mut{laqah dalam produk simpanan deposito

mudharabah pada KCP BRI Syariah Sepanjang Sidoarjo. Kedua, analisis

sharia compliance terhadap implementasi akad mud{a>rabah mut{laqah dalam

produk simpanan deposito mudharabah pada KCP BRI Syariah Sepanjang

Sidoarjo.

Bab kelima penutup, merupakan bab terakhir yang berisi kesimpulan

dari hasil penelitian dan saran-saran yang dapat bermanfaat bagi banyak

BAB II

SHARIA COMPLIANCE, KONSEP AKAD MUD{A>RABAH DAN DEPOSITO MUDHARABAH

A. Kepatuhan Syariah (Sharia Compliance)

1. Pengertian Kepatuhan Syariah (Sharia Compliance)

Kepatuhan syariah dalam perbankan syariah adalah “penerapan

prinsip-prinsip Islam, syariah dan tradisinya dalam transaksi keuangan

dan perbankan serta bisnis lain yang terkait.”1 Dimana budaya kepatuhan

tersebut adalah nilai, prilaku dan tindakan yang mendukung terciptanya

kepatuhan bank syariah terhadap seluruh ketentuan Bank Indonesia (BI).2

Kepatuhan syariah memiliki standar internasional yang disusun dan

ditetapkan oleh Islamic Financial Service Board (IFSB),3 dimana

kepatuhan syariah merupakan bagian dari tata kelola lembaga (corporate

governance).

Berdasarkan Peraturan Bank Indonesia Nomor 13/2/PBI/2011

tentang Pelaksanaan Fungsi Kepatuhan Bank Umum, maka yang

dimaksud dengan kepatuhan adalah nilai, perilaku, dan tindakan yang

1Zainal Arifin, Dasar-Dasar Manajemen Bank Syariah (Tangerang:Aztera Publisher, 2009), 2. 2Bank Indonesia, PBI No. 13/2/PBI/2011 Tentang Pelaksanaan Fungsi Kepatuhan Bank Umum. 3IFSB Adalah Organisasi Penetapan Standar Internasional, diresmikan 3 November 2002 dan

mendukung terciptanya kepatuhan terhadap ketentuan Bank Indonesia

dan peraturan perundang-undangan yang berlaku, termasuk prinsip

syariah bagi bank umum syariah dan unit usaha syariah.4

Menurut Adrian Sutedi, kepatuhan syariah dalam operasional bank

syariah tidak hanya meliputi produk saja, akan tetapi meliputi sistem,

teknik dan identitas perusahaan. Oleh karena itu, budaya perusahaan

yang meliputi pakaian, dekorasi dan image perusahaan merupakan salah

satu aspek kepatuhan syariah dalam bank syariah. Tujuannya adalah

tidak lain untuk menciptakan suatu moralitas dan spiritual kolektif, yang

apabila digabungkan dengan produksi barang dan jasa, maka akan

menopang kemajuan dan pertumbuhan jalan hidup yang Islami.5

Menurut Arifin, makna kepatuhan syariah (sharia compliance) dalam

bank syariah adalah “penerapan prinsip-prinsip Islam, syariah dan

tradisinya dalam transaksi keuangan dan perbankan serta bisnis lain yang

terkait”.6 Selain itu, Ansori juga mengemukakan sharia compliance

adalah salah satu indikator pengungkapan islami untuk menjamin

kepatuhan bank Islam terhadap prinsip syariah.7 Hal itu berarti sharia

compliance sebagai bentuk pertanggungjawaban pihak bank dalam

pengungkapan kepatuhan bank terhadap prinsip syariah.

4

Bank Indonesia, “Peratuaran Bank Indonesia Nomor 13/2/PBI/2011 tentang Pelaksanaan Fungsi Kepatuhan Bank Umum”, dalam http://www.bi.go.idNRrdonlyres56D77B3A -FAEC-4E65-AF00-A38D7670D7F822060PBI_130212.pdf , diakses pada 15 Oktober 2016, 1.

5Adrian Sutedi, Perbankan Syariah, Tinjauan dan Beberapa Segi Hukum (Jakarta:Ghalia

Indonesia, 2009), 145.”

6Zainal Arifin, Dasar-dasar Manajemen Bank Syariah (Tangerang: Aztera Publisher, 2009), 2. 7Ansori, “Pengungkapan Sharia Compliance dan Kepatuhan Bank Syariah terhadap Prinsip

Dari beberapa definisi yang telah dijelaskan oleh pakar di atas, dapat

dipahami bahwa kepatuhan syariah (sharia compliance) merupakan salah

satu syarat pemenuhan nilai-nilai syariah di lembaga keuangan syariah

(dalam hal ini perbankan syariah) yang menjadikan fatwa DSN MUI dan

Peraturan Bank Indonesia (BI), sebagai alat ukur pemenuhan prinsip

syariah, baik dalam produk, transaksi, dan operasional di bank syariah.

Kepatuhan syariah tersebut secara konsisten dijadikan sebagai

kerangka kerja bagi sistem dan keuangan bank syariah dalam alokasi

sumber daya, manajemen, produksi, aktivitas pasar modal dan distribusi

kekayaan. Kepatuhan terhadap prinsip syariah ini berimbas kepada

semua hal dalam industri perbankan syariah, terutama dengan produk dan

transaksinya. Kepatuhan syariah seperti yang telah dijelaskan oleh

Adrian Sutedi sebelumnya, adalah dalam operasional bank syariah tidak

hanya meliputi produk saja, akan tetapi juga meliputi sistem, teknik dan

identitas perusahaan. Oleh karena itu, budaya perusahaan, yang meliputi

pakaian, dekorasi, dan image perusahaan juga merupakan salah satu

aspek kepatuhan syariah dalam bank syariah yang bertujuan untuk

menciptakan suatu moralitas dan spiritual kolektif, yang apabila

digabungkan dengan produksi barang dan jasa, maka akan menopang

kemajuan dan pertumbuhan jalan hidup yang Islami.8

2. Ketentuan Kepatuhan Syariah (Sharia Compliance)

Jaminan kepatuhan syariah (sharia compliance assurance) atas

keseluruhan aktivitas bank syariah merupakan hal yang sangat penting

bagi nasabah dan masyarakat. Beberapa ketentuan yang dapat digunakan

sebagai ukuran secara kualitatif untuk menilai ketaatan syariah di dalam

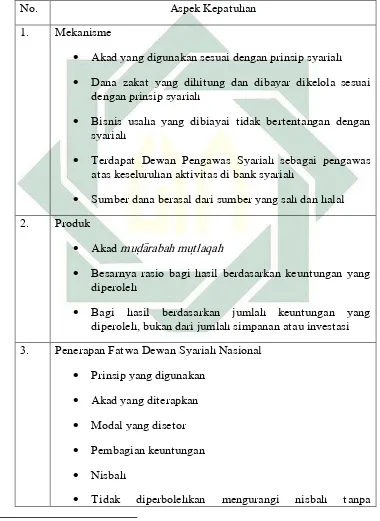

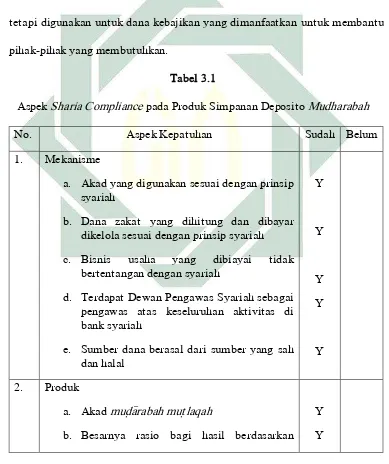

lembaga keuangan syariah, antara lain sebagai berikut:

a. Akad atau kontrak yang digunakan untuk pengumpulan dan

penyaluran dana sesuai dengan prinsip-prinsip syariah dan aturan

syariah yang berlaku.

b. Dana zakat dihitung dan dibayar serta dikelola sesuai dengan aturan

dan prinsip-prinsip syariah.

c. Seluruh transaksi dan aktivitas ekonomi dilaporkan secara wajar

sesuai dengan standar akuntansi syariah yang berlaku.

d. Lingkungan kerja dan corporate culture sesuai dengan syariah.

e. Bisnis usaha yang dibiayai tidak bertentangan dengan syariah.

f. Terdapat Dewan Pengawas Syariah (DPS) sebagai pengarah syariah

atas keseluruhan aktivitas operasional bank syariah.

g. Sumber dana berasal dari sumber yang sah dan halal menurut syariah.

Ketentuan-ketentuan tersebut merupakan prinsip-prinsip umum yang

menjadi acuan bagi manajemen bank syariah dalam mengoperasikan bank

syariah, termasuk dalam produk tabungan. Kepatuhan syariah dalam

operasional bank telah dilaksanakan sesuai dengan ketentuan umum

kepatuhan syariah tersebut.9

Bank syariah dalam menjalankan operasionalnya mengikuti aturan

dan norma-norma sesuai dengan prinsip syariah Islam. Prinsip-prinsip

dasar bank syariah diantaranya:

a. Bebas dari bunga (riba)

b. Bebas dari kegiatan spekulatif yang non produktif seperti perjudian

(maysir)

c. Bebas dari hal-hal yang tidak jelas dan meragukan (gharar)

d. Bebas dari hal-hal yang rusak atau tidak sah (bathil)

e. Hanya membiayai kegiatan usaha yang halal10

Gharar sangat dilarang di dalam Islam. Islam melarang gharar hadir

dalam kegiatan perekonomian, karena gharar mengkonstruk adanya

ketidakadilan. Al-Qur’an dengan tegas menolak dengan mengatakan

bahwa para pihak yang terlibat dalam transaksi keuangan dilarang untuk

menzalimi dan dizalimi. Karenanya, Islam mensyaratkan para pelaku

ekonomi untuk selalu patuh dan tunduk dengan prinsip-prinsip syariah.11

3. Mekanisme Kepatuhan Syariah (Sharia Compliance)

Terdapat dua konsep yang mendasari pelaksanaan pengawasan

syariah secara internal di bank syariah dalam konteks pemenuhan

9Ibid., 146.

10Ascarya, et al., Bank Syariah: Gambaran Umum (Jakarta: Pusat Pendidikan dan Study

Kebanksentralan (PPSK) Bank Indonesia, 2005), 4.

11

akuntabilitas secara horizontal dan transendental. Pertama, konsep sharia

review harus dilakukan oleh DPS untuk melakukan pengawasan terhadap

kepatuhan syariah. Kedua, konsep internal sharia review bank syariah

sebagai salah satu fungsi internal audit dalam bank syariah untuk menilai

kesesuaian operasi dan transaksi dengan prinsip-prinsip syariah yang

telah ditentukan.12

Penjelasan pengawasan internal syariah dalam bank syariah tersebut

memberikan kesimpulan bahwa pengawasan internal syariah merupakan

suatu mekanisme atau sistem pengendalian secara internal untuk menilai

dan mengawasi seluruh aktivitas atau operasional bank serta

produk-produk bank syariah terhadap kepatuhan atas prinsip-prinsip dan aturan

syariah yang telah ditetapkan. Sistem pengawasan internal syariah

ditentukan oleh dua fungsi pengawasan dalam bank syariah yaitu DPS

melalui sharia riview, dan internal audit melalui internal sharia riview.

Oleh karena itu, untuk memastikan bahwa operasional bank syariah telah

memenuhi prinsip-prinsip syariah, maka bank syariah harus memiliki

institusi internal independen yang khusus dalam pengawasan kepatuhan

syariah, yaitu DPS. DPS merupakan badan independen yang ditempatkan

oleh DSN pada bank syariah yang anggotanya terdiri dari para ahli

bidang Fiqh Muamalah dan memiliki pengetahuan umum dalam bidang

perbankan. Pengawasan eksternal secara berkala dilakukan oleh BI dan

tim audit syariah yang datang ke bank syariah tiga bulan sekali.13

4. Peran Dewan Pengawas Syariah

Elemen yang memiliki otoritas dan wewenang dalam melakukan

pengawasan terhadap kepatuhan syariah adalah Dewan Pengawas

Syariah.14 Dewan Pengawas Syariah melengkapi tugas pengawasan yang

diberikan oleh komisaris, dimana kepatuhan syariah semakin penting

untuk dilakukan dikarenakan adanya permintaan dari nasabah agar

bersifat inovatif dan berorientasi bisnis dalam menawarkan instrumen

dan produk baru serta untuk memastikan kepatuhan terhadap Hukum

Islam.15

Dewan Pengawas Syariah sebagai pengawas memiliki kesamaan

dengan fungsi komisaris, adapun yang membedakannya adalah

kepentingan komisaris dalam melakukan fungsinya, yaitu memastikan

bank selalu menghasilkan keuntungan ekonomis, sedangkan kepentingan

DPS semata-mata hanya untuk menjaga kemurnian ajaran Islam dalam

praktik perbankan. Oleh karena itu, kedudukan DPS dan Komisaris

sebenarnya mempunyai potensi besar melahirkan konflik, sebab DPS

harus berpihak pada kemurnian ajaran Islam walaupun itu bisa membuat

perusahaan kehilangan keuntungan, sedangkan di sisi lain, komisaris

13Ghaneiy Septian Ardhaningsih, “Sharia Compliance Akad Murabahah pada BRISyariah KCP

Surabaya Gubeng” (Skripsi--Universitas Airlangga, Surabaya, 2012).

14Pasal 32 ayat 3, Undang-Undang Republik Indonesia Nomor 21 Tahun 2008, Tentang

Perbankan Syariah.

15Hennie van Greuning dan Zamir Iqbal, Analisis Risiko Perbankan Syariah (Risk Analysis for

harus berpihak pada keuntungan walaupun harus menyimpang dari

syariah.16

Perwaatmaja dan S. Antonio yang dikutip Adiran Sutedi

mengemukakan anggota DPS seharusnya terdiri dari ahli syariah, yang

sedikit banyak menguasai hukum dagang positif dan cukup terbiasa

dengan kontrak-kontrak bisnis, sehingga untuk menjamin kebebasan

dalam mengeluarkan pendapat bagi DPS, maka harus memperhatikan

hal-hal berikut ini:

a. Mereka bukan staf bank, dalam arti tidak tunduk di bawah kekuasaan

administrasi.

b. Mereka dipilih oleh Rapat Umum Pemegang Saham (RUPS).

c. Honorarium mereka ditentukan oleh RUPS.

d. DPS mempunyai sistem kerja dan tugas-tugas tertentu.17

Secara umum terdapat tiga macam aktivitas DPS dalam

menjalankan tugas pengawasan syariah, yaitu :

Pertama, Ex ante auditing merupakan aktivitas pengawasan syariah

dengan melakukan pemeriksaan terhadap berbagai kebijakan yang

diambil oleh bank. Hal itu dilakukan dengan cara melakakan review

terhadap keputusan-keputusan manajemen dan melakukan review

terhadap semua jenis kontrak yang dibuat oleh manajemen bank syariah

dengan semua pihak. Pemeriksaan tersebut bertujuan untuk mencegah

bank syariah melakukan kontrak yang melanggar prinsip-prinsip syariah.

Kedua, Ex post auditing merupakan aktivitas pengawasan syariah

dengan melakukan pemeriksaan terhadap laporan kegiatan (aktivitas) dan

laporan keuangan bank Syariah. Tujuan pemeriksaan ini adalah untuk

menelusuri kegiatan dan sumber-sumber keuangan bank syariah yang

tidak sesuai dengan prinsip syariah.

Ketiga, perhitungan dan pembayaran zakat merupakan aktivitas

pengawasan syariah dengan memeriksa kebenaran bank syariah dalam

membayar zakat sesuai dengan ketentuan syariah. Tujuan pemeriksaan

ini adalah untuk memastikan agar zakat atas segala usaha yang berkaitan

dengan hasil usaha bank syariah telah dihitung dan dibayar secara benar

oleh manajemen bank syariah.18

Sementara itu menurut Agustianto, setidaknya ada delapan tugas

DPS, yaitu:

a. DPS adalah seorang ahli (pakar) yang menjadi sumber dan rujukan

dalam penerapan prinsip-prinsip syariah, termasuk sumber rujukan

fatwa.

b. DPS mengawasi pengembangan semua produk untuk memastikan

tidak adanya fitur yang melanggar syariah.

c. DPS menganalisis segala situasi yang belum pernah terjadi

sebelumnya yang tidak didasari fatwa ditransaksi perbankan untuk

memastikan kepatuhan dan kesesuaiannya kepada syariah.

d. DPS menganalisis segala kontrak dan perjanjian mengenai

transaksi-transaksi di bank syariah untuk memastikan kepatuhan kepada

syariah.

e. DPS memastikan koreksi pelanggaran dengan segera (jika ada) untuk

mematuhi syariah. Jika ada pelanggaran, anggota DPS harus

mengoreksi penyimpangan itu dengan segera agar disesuaikan dengan

prinsip syariah.

f. DPS memberikan supervisi untuk program pelatihan syariah bagi staf

bank syariah.

g. DPS menyusun sebuah laporan tahunan tentang neraca bank syariah

tentang kepatuhannya kepada syariah. Dengan pernyataan ini seorang

DPS memastikan kesyariahan laporan keuangan perbankan syariah.

h. DPS melakukan supervisi dalam pengembangan dan penciptaan

investasi yang sesuai syariah dan produk pembiayaan yang inovatif.19

Agustianto juga mengungkapkan bahwa semakin meluasnya

jaringan perbankan dan keuangan syariah, maka DPS harus lebih

meningkatkan perannya secara aktif. Dalam perkembangannya selama

ini, masih banyak DPS tidak berfungsi secara optimal dalam melakukan

pengawasan terkait aspek kesyariahan.20

Menurut Agustianto, seorang DPS seharusnya adalah sarjana

(ilmuwan) yang memiliki reputasi tinggi dengan pengalaman luas di

19Ibid.

Agustianto, “Pentingnya Sharia Compliance”, dalam http://www.agustiantocentre.com/?p=72, diakses pada 17 Oktober 2016.

bidang hukum, ekonomi dan sistem perbankan, khususnya bidang hukum

dan keuangan. Mengacu pada kualifikasi DPS tersebut di atas, maka

bank-bank Syariah di Indonesia perlu melakukan restrukturisasi,

perbaikan dan perubahan ke arah yang lebih baik, sehingga mengangkat

DPS dari kalangan ilmuwan ekonomi Islam yang berkompeten di

bidangnya. Hal ini mutlak perlu dilakukan agar perannya bisa optimal

dan menimbulkan citra positif bagi pengembangan bank syariah di

Indonesia.21

5. Pengawasan Kepatuhan Bank Syariah

Sujamto mendefinisikan pengawasan sebagai segala usaha dan

kegiatan untuk mengetahui dan menilai kenyataan yang sebenarnya

mengenai pelaksanaan tugas dan kegiatan, apakah sesuai dengan

semestinya atau tidak. Pengawasan juga diartikan sebagai kegiatan untuk

meyakinkan dan mengawasi bahwa pekerjaan atau kegiatan yang

dilakukan telah sesuai dengan rencana yang telah ditetapkan.22

Arti penting kepatuhan syariah bagi pelaksanaan fungsi intermediasi

berimplikasi pada keharusan pengawasan terhadap pelaksanaan

kepatuhan tersebut. Pengawasan terhadap kepatuhan syariah merupakan

tindakan untuk memastikan bahwa prinsip-prinsip syariah yang

merupakan pedoman dasar bagi operasional bank syariah telah

diterapkan dengan tepat dan menyeluruh. Melalui tindakan pengawasan,

21Agustianto, “Pentingnya Sharia Compliance”, dalam http://www.agustiantocentre.com/?p=72,

diakses pada 17 Oktober 2016.

22Ahmad Baehaqi, “Usulan Model Sistem Pengawasan Syariah pada Perbankan Syariah di

diharapkan semua pelaksanaan fungsi intermediasi perbankan oleh bank

syariah tetap mendasarkan diri pada prinsip syariah.

Untuk dapat mematikan dipenuhinya prinsip syariah, pengawasan

kepatuhan syariah harus mencakup pengawasan terhadap dua hal, yaitu

terhadap produk yang dikeluarkan bank dan operasional perbankan.23

Di bawah ini terdapat dua pengawasan yang dapat memastikan

terpenuhinya prinsip syariah, diantaranya:

a. Pengawasan terhadap produk yang dikeluarkan bank

Pengawasan terhadap produk dilakukan dengan dua tahap

kegiatan, diantaranya:

1. Tahap sebelum Penawaran Produk (ex-ante)

Pengawasan dalam tahap sebelum penawaran produk

merupakan pengawasan pada saat bank syariah mempersiapkan

suatu bentuk produk baru untuk ditawarkan pada masyarakat dan

terhadap produk tersebut harus dapat dipastikan bahwa prinsip

pengelolaannya serta segala bentuk bagi hasil maupun persyaratan

dalam akad antara bank dengan pengguna produk tidak

bertentangan dengan asas-asas yariah yang telah ditentukan oleh

hukum. Setelah kemudian produk tersebut dipastikan tidak

bertentangan, maka produk dapat ditawarkan pada masyarakat.

23Point 48 Islamic Financial Services Board-Guiding Principles on Corporate Governance for