PENGARUH INTERNAL

LOCUS OF CONTROL

DAN BUDAYA

PERUSAHAAN TERHADAP

SALARY AGENCY

DI PT. TAKAFUL UMUM CABANG SURABAYA

SKRIPSI

Oleh :

ASFARINA

NIM : C04213011

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI EKONOMI SYARIAH

SURABAYA

ABSTRAK

Penelitian ini berjudul “Pengaruh Internal Locus Of Control dan Budaya

Perusahaan Terhadap Salary Agency di PT Takaful Umum Cabang Surabaya”.

Penelitian ini merupakan penelitian kuantitatif dengan analisis regresi linier berganda sebagai alat analisisnya. Terdapat tiga hipotesis yang dikemukakan, yaitu:

hipotesis pertama, terdapat pengaruh antara internal locus of control (X1) terhadap

salary agency (Y). Hipotesis kedua, terdapat pengaruh antara budaya perusahaan (X2) terhadap salary agency (Y). Dan hipotesis ketiga terdapat pengaruh antara internal locus of control (X1) dan budaya perusahaan (X2) terhadap salary agency (Y).

Untuk membuktikan hipotesis tersebut maka digunakan analisis linier berganda dengan uji signifikan t dan F. Jumlah sampel dalam penelitian ini sebanyak 40 orang responden dengan menggunakan teknik metode sampel jenuh. Teknik pengumpulan data dengan penyebaran kuesioner. Sedangkan untuk pengujian instrumen menggunakan uji validitas, reliabilitas, dan uji asumsi klasik.

Berdasarkan hasil analisis pada penelitian ini diperoleh nilai signifikansi 0,033 > 0,5 sehingga H1 ditolak dan H0 diterima sehingga hipotesis pertama ditolak

untuk variabel internal locus of control (X1). Dan untuk hipotesis kedua, dari hasil

analisisdiperoleh nilai signifikansi 0,001 ≤ 0,5 sehingga H0 ditolak dan H1 diterima,

maka hipotesis kedua dapat diterima untuk variabel budaya perusahaan (X2). Untuk

hipotesis ketiga menunjukkan bahwa variabel bebas internal locus of control dan

budaya perusahaan berpengaruh positif dan signifikan (0,002 ≤ 0,5) dan determinasi

(R Square) = 0,242 yang berarti besarnya proporsi X1-X2 terhadap Y sebesar 24,2%.

DAFTAR ISI

Halaman

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR TRANSLITERASI ... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 9

C. Tujuan Penelitian ... 9

D. Kegunaan Hasil Penelitian ... 10

BAB II KAJIAN PUSTAKA ... 11

A. Landasan Teori ... 11

B. Penelitian Terdahulu yang Relevan ... 27

C. Kerangka Konseptual ... 34

D. Hipotesis ... 34

BAB III METODE PENELITIAN ... 36

A. Jenis Penelitian ... 36

B. Waktu dan Tempat Penelitian ... 36

C. Populasi dan Sampel Penelitian ... 36

E. Definisi Operasional ... 37

F. Uji Validitas dan Reabilitas ... 41

G. Data dan Sumber Data ... 43

H. Teknik Pengumpulan Data ... 44

I. Teknik Analisis Data ... 44

BAB IV HASIL PENELITIAN ... 52

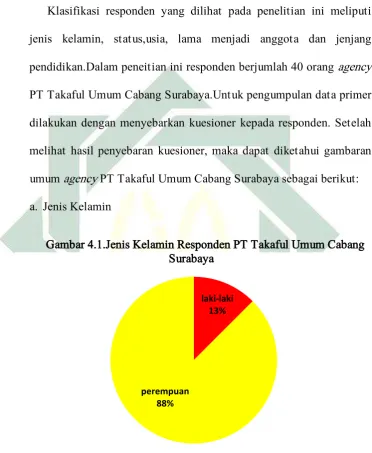

A. Deskripsi Umum Objek Penelitian ... 52

B. Deskripsi Umum Subjek Penelitian ... 56

C. Analisis Data ... 63

BAB V PEMBAHASAN ... 77

A. Pengaruh Internal Locus Of Control Terhadap Peningkatan Salary Agency di PT Takaful Umum Cabang Surabaya ... 77

B. Pengaruh Budaya Perusahaan Terhadap Peningkatan Salary Agency di PT Takaful Umum Cabang Surabaya ... 81

C. Pengaruh Internal Locus Of Control Dan Budaya Perusahaan Terhadap Peningkatan Salary Agency di PT Takaful Umum Cabang Surabaya Secara Simultan ... 85

BAB VI PENUTUP ... 86

A. Simpulan ... 86

B. Saran ... 87

DAFTAR PUSTAKA ... 89

DAFTAR TABEL

Tabel Halaman

2.1 Perbedaan dan Persamaan Penelitian Sekarang dan Penelitian

Terdahulu ... 27

4.1 Tanggapan Responden Terhadap Variabel Internal Locus Of Control ... 59

4.2 Tanggapan Responden Terhadap Variabel Budaya Perusahaan ... 61

4.3 Hasil Uji Validitas Variabel Internal Locus Of Control ... 63

4.4 Uji Validitas Variabel Budaya Perusahaan ... 64

4.5 Uji Reliabilitas ... 65

4.6 Kolmogorof-Smirnov Test ... 66

4.7 Tolerance dan Variance Inflation Factor (VIF) ... 67

4.8 Uji Glejser ... 69

4.9 Analisis Regresi Linier Berganda ... 70

4.10 Uji t Internal Locus of Control ... 72

4.11 Uji t Budaya Perusahaan ... 73

4.12 Uji F Internal Locus of Control dan Budaya Perusahaan ... 74

DAFTAR GAMBAR

Tabel Halaman

4.1 Jenis Kelamin Responden PT Takaful Umum Cabang Surabaya ... 56 4.2 Status Responden PT Takaful Umum Cabang Surabaya ... 57 4.3 Usia Responden PT Takaful Umum Cabang ... 57 4.4 Lama Menjadi Anggota Responden PT Takaful Umum Cabang

Surabaya ... 58 4.5 Jenjang Pendidikan Responden PT Takaful Umum Cabang

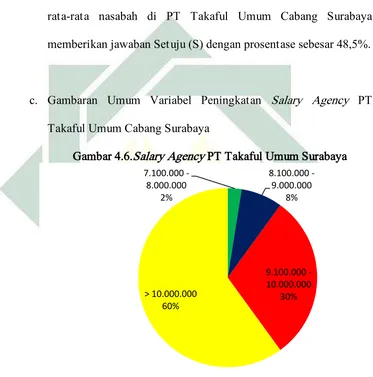

Surabaya ... 59 4.6 Peningkatan Salary Agency PT Takaful Umum Surabaya

BAB I PENDAHULUAN

A. Latar Belakang

Bisnis keuangan Islam telah memasuki era kebangkitan kembali.

Tidak hanya perbankan Islam yang menunjukkan peningkatan dalam

pertumbuhannya, namun lembaga keuangan Islam lainnya yang mengikuti

trend tumbuh dan berkembang adalah asuransi syariah.

Islam sendiri menerangkan bahwa kita harus saling kerjasama atau

tolong menolong dalam segala hal baik dalam membangun, bekerja,

ataupun menghadapi musibah atau kerugian. Sedangkan tolong menolong

dan bekerja sama memiliki beberapa bentuk, yang berformat kontrak

formal ataupun bantuan moral, salah satu yang berwujud kontrak formal

adalah asuransi. Seseorang yang menjadi anggota harus ada niat untuk

menolong anggota lain yang mengalami resiko.1 Hal ini tercantum dalam

firman Allah:

لٱ ىَلَع ْاوُنَواَعَ ت َََو

ثِإ

لٱَو ِم

دُع

ِنَٰو

َهَللٱ ْاوُقَ تٱَو

لٱ ُديِدَش َهَللٱ َنِإ

باَقِع

Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. dan bertakwalah kamu kepada Allah, Sesungguhnya

Allah Amat berat siksa-Nya.(QS. Al-Maidah; 2)2

1

Hasan Ali, Asuransi dalam Perspektif Hukum Islam Suatu Tinjauan Analisis Historis, Teoritis dan Praktis, (Jakarta: Prenada Media, 2004), 6-7.

2

Berdasarkan kebutuhan masyarakat akan perlindungan dari hal-hal

yang tidak diduga, maka memerlukan sebuah praktek asuransi yang

benar-benar dibangun atas dasar semangat untuk saling menanggung

diantara sesama peserta. Dengan latar belakang konsep saling

tolong-menolong dan memakai prinsip kerjasama, maka cendekiawan terinisiatif

untuk membentuk Asuransi Takaful.

PT. Asuransi Takaful Umum (ATU) merupakan pionir asuransi

syariah yang bergerak pada asuransi kerugian di Indonesia, mulai

diresmikan oleh Prof. Dr. B.J. Habibie selaku ketua sekaligus pendiri

ICMI dan mulai beroperasi ini pada 2 Juni 1995.3

Dengan semakin berkembangnya asuransi takaful maka Perusahaan

PT. Asuransi Takaful Umum mendirikan cabang di beberapa daerah dan

salah satunya di Surabaya. Surabaya dinilai dapat memberikan peluang

untuk mengembangkan usaha tersebut. Oleh karena itu, perusahaan PT.

Asuransi Takaful Umum mendirikan cabang di Surabaya pada tahun 1996

dan berlokasi di Jl. Jemur Andayani No. 1G Surabaya. PT Asuransi

Takaful Umum cabang Surabaya merupakan badan usaha yang bergerak

di sektor jasa yang prinsipnya berdasarkan pada Al-Quran dan

As-Sunnah.

Walaupun demikian banyak masyarakat yang masih belum

memahami apa dan bagaimana Asuransi Takaful Umum cabang Surabaya.

3

Disitulah peran agency sangat dibutuhkan, dimana dapat membantu

memberikan pengetahuan dan pemahaman kepada khalayak umum. Selain

itu agency juga dipandang sebagai aset perusahaan yang sangat penting,

sebab mempunyai andil yang besar dalam hal pemasaran produk-produk

Asuransi Takaful Umum.

Salary yang didapat tiap agency pasti berbeda antara satu dengan

yang lainnya. Hal tersebut dapat dipengaruhi oleh beberapa faktor

diantaranya yaitu faktor internal dan faktor eksternal.4 Faktor internal

yaitu faktor yang dihubungkan dengan sifat-sifat seseorang dalam hal ini

dapat ditunjukkan oleh locus of control (pusat kendali) dan faktor

eksternal adalah faktor-faktor yang mempengaruhi kinerja seseorang yang

berasal dari lingkungan dalam hal ini bisa ditunjukkan seperti budaya

perusahaan.

Faktor yang dihubungkan dengan sifat-sifat seseorang yang dapat

mempengaruhi peningkatan salary agency dapat ditunjukkan oleh locus of

control (pusat kendali) dimana locus of control sendiri yaitu bagaimana

individu merasa/melihat garis/hubungan antara tingkah lakunya dan

akibatnya, apakah ia dapat menerima tanggung jawab atau tidak atas

tindakannya.5

Rotter yang terkenal dengan pengembangan pertama skala pusat

pengendali, menempatkan keyakinan tentang kendali pada dua dimensi:

4 Anwar Prabu Mangkunegara, Manajemen Sumber Daya Manusia Perusahaan, (Bandung: PT

Remaja Rosadakarya, 2006),15.

5 Wasty Soemanto, Psikologi Pendidikan Landasan Kerja Pemimpin Pendidikan, (Jakarta: PT

4

internal dan eksternal. Internal locus of control mengacu pada keyakinan

bahwa individu bertanggungjawab untuk hal-hal yang terjadi pada

dirinya. Sedangkan eksternal locus of control mengacu pada keyakinan

bahwa hal-hal yang terjadi merupakan sebuah keberuntungan,

kesempatan, nasib, atau orang lain.6

Jadi locus of control (pusat kendali) adalah bagaimana individu

mempercayai bahwa apa yang didapat adalah apa yang diusahakan. Locus

of control dibagi menjadi dua yaitu internal dan eksternal locus of

control. Internal locus of control adalah suatu keyakinan bahwa sesuatu

yang didapat bergantung pada diri sendiri, sedangkan eksternal locus of

control adalah suatu keyakinan bahwa sesuatu yang didapat berada di luar

kemampuan diri individu. Dalam penelitian ini hanya menggunakan

internal locus of control.

Menurut Reiss dan Mitra bahwa perilaku karyawan dalam situasi

konflik akan dipengaruhi oleh karakteristik internal locus of controlnya

dimana internal locus of control adalah cara pandang bahwa segala hasil

yang didapat baik atau buruk adalah karena tindakan kapasitas dan

faktor-faktor dalam diri mereka sendiri.7 Pernyataan tersebut dikuatkan pula oleh penelitian yang dilakukan oleh Ratri Nugrahaningsi, dkk di

6

Wendy Austin dan mary ann Boyd, Psychiatric and Mental Health Nursing for Canadian Practice, (London: Whurr Publishers, 2010), 857.

7 Soraya Eka Ayudiati, Analisis Pengaruh Locus of Control Terhadap Kinerja dengan Etika Kerja

5

RSUD Abdul Wahab Sjahranie Samarinda menyimpulkan bahwa locus of

control internal lebih berpengaruh terhadap komitmen dokter.8

Islam sendiri sangat menganjurkan kita untuk bersikap rendah hati

dan percaya diri. Keyakinan pada diri sendiri sangat penting, karena

keyakinan membuat seseorang mampu mengerahkan seluruh tindakan dan

perilakunya. Seseorang yang memiliki orientasi internal locus of control

terdorong untuk berfikir positif sehingga akan mempengaruhi sikap dan

perilakunya. Mereka meyakini bahwa segala permasalahan yang terjadi

dalam hidupnya, baik itu dalam bentuk cobaan, rintangan dan hambatan

yang dihadapinya semata-mata sebagai sarana untuk meningkatkan

kualitas pribadi.

Segala permasalahan hidup di dunia ini tidak disikapi sebagai beban

melainkan sebaliknya, mereka meyakini bahwa Allah tidak akan

membebani hamba-Nya melebihi kemampuannya. Sebagaimana

dinyatakan dalam al-Qur’an surat al-Baqarah ayat 286:

فَن ُهَللٱ ُفِلَكُي ََ

سُو ََِإ اًس

اَهَع

تَبَسَك اَم اَََ

يَلَعَو

كٱ اَم اَ

تَبَسَت

ذِخاَؤُ ت ََ اَنَ بَر

اَن

نِإ

اَنيِسَن

وَأ

خَأ

أَط

اَن

حَت َََو اَنَ بَر

لِم

يَلَع

اَن

صِإ

ر

لَََ اَمَك ا

ُهَت

ۥ

بَق نِم َنيِذَلٱ ىَلَع

اَنِل

َََو اَنَ بَر

لِمَُُ

ِهِب اَنَل َةَقاَط ََ اَم اَن

ۦ

عٱَو

غٱَو اَنَع ُف

رِف

رٱَو اَنَل

مَح

اَن

وَم َتنَأ

رُصنٱَف اَنٰ ىَل

لٱ ىَلَع اَن

وَق

ِم

لٱ

َنيِرِفَٰك

Allah tidak membebani seseorang melainkan sesuai dengan kesanggupannya. Ia mendapat pahala (dari kebajikan) yang

6

diusahakannya dan ia mendapat siksa (dari kejahatan) yang dikerjakannya. (Mereka berdoa): "Ya Tuhan kami, janganlah Engkau hukum kami jika kami lupa atau kami tersalah. Ya Tuhan kami, janganlah Engkau bebankan kepada kami beban yang berat sebagaimana Engkau bebankan kepada orang-orang sebelum kami. Ya Tuhan kami, janganlah Engkau pikulkan kepada kami apa yang tak sanggup kami memikulnya. Beri maaflah kami; ampunilah kami; dan rahmatilah kami. Engkaulah Penolong kami, maka tolonglah kami terhadap kaum yang kafir" (QS. Al-Baqarah: 286)9

Dalam ayat tersebut, secara jelas Allah SWT mensyariatkan bahwa

Allah tidak akan pernah membebani seseorang melebihi kemampuan

orang tersebut.

Namun peningkatan salary tidak bisa hanya dipengaruhi oleh diri

sendiri namun lingkungan perusahaan baik itu budaya perusahaan pun

memiliki peran yang sangat penting, dimana budaya perusahaan itulah

yang nantinya dapat menciptakan identitas perusahaan yang dapat

membedakan perusahaan tersebut dengan perusahaan lainnya.

Dalam ekonomi Islam, budaya perusahaan tentulah harus berdasarkan

nilai-nilai Islami dalam perusahaan berbasis syariah. Institusinya pun

harus mengimplementasikan prinsip-prinsip syariah. Nilai-nilai Islami ini

memegang peranan penting untuk membentuk kepribadian suatu

institusi.10

Budaya perusahaan yaitu suatu sistem nilai yang merupakan

kesepakatan kolektif dari semua yang terlibat dalam perusahaan.11

9

Depag, Al-Qur’an dan Terjemah

10 Hermawan Kartajaya & Muhammad Syakir Sula, Syariah Marketing, (Bandung: PT. Mizan

Pustaka, 2006), 140.

11 S Mangkuprawira, Komitmen Karyawan dan Budaya Kerja, diambil tanggal 26 Mei 2016 dari

7

Kesepakatan disini ialah kesepakatan dalam hal cara pandang tentang

bekerja dan unsur-unsurnya.

Budaya perusahaan mampu mempengaruhi sikap dan tingkah laku

karyawan dan manajemen dalam bekerja. Kekuatan budaya perusahaan

dapat membuat karyawan bergerak menuju satu tujuan yang sama,

mendorong terciptanya tingkat motivasi yang luar biasa dalam diri

karyawan serta memberikan struktur dan kontrol yang diperlukan tanpa

birokrasi atau aturan formal. Menurut Wigjoseptina, kekuatan budaya

perusahaan adalah intensitas dari dampak internalisasi budaya perusahaan

pada perilaku karyawan.12

Menurut penelitian yang dilakukan di PT. Krakatau Industrial Estate

Cilegon oleh Willy Pratama Anugrah menunjukkan bahwa terdapat

pengaruh antara budaya perusahaan terhadap kinerja perusahaan.13

Kesimpulan ini juga diperkuat dengan hasil penelitian dari Siti

Rosmalia di Media Satu Group yang menunjukkan adanya pengaruh yang

signifikan secara keseluruhan dari budaya perusahaan, motivasi kerja,

gaya kepemimpinan, lama kerja, pendidikan, dan usia terhadap prestasi

kerja karyawan.14

12C Wigjoseptina, Pengukuran Budaya Perusahaan dan Identifikasi Faktor-Faktor yang Mempengaruhinya, diambil tanggal 26 Mei 2016 dari http://ITB Central Library/budaya perusahaan.htm.

13

Willy Pratama Anugrah, Pengaruh Budaya Perusahaan Terhadap Kinerja Karyawan (Studi Korelasi PT. Krakatau Industrial Estate Cilegon), (Skripsi, Universitas Sultan Ageng Tirtayasa Serang, 2010), 124.

8

Berdasarkan latar belakang inilah penulis bermaksud untuk

melakukan penelitian di PT. Takaful Umum cabang Surabaya sebab

pengetahuan dan pemahaman masyarakat saat ini tentang keberadaan PT

Takaful Umum cabang Surabaya masih kurang, sehingga dengan

kemampuan menentukan nasib diri pada masing-masing agency dan

memaksimalkan budaya perusahaan, diharapkan mampu menciptakan

citra positif yang nantinya dapat berdampak pada citra perusahaan dan

peningkatan polis asuransi syariah.15

Sampai saat ini, PT. Takaful Umum cabang Surabaya masih belum

memperlihatkan budaya perusahaan yang bersifat sistematis. Namun

mempunyai moto/slogan yang mengandung nilai-nilai budaya perusahaan

yakni untuk para Insan Takaful adalah senantiasa menjaga amanah,

professional dan team work.16 Nilai-nilai tersebut diharapkan dapat

dijalankan oleh karyawan khususnya para agency dalam setiap aktivitas

perusahaan.

Berdasarkan wawancara internal di PT Takaful Umum cabang

Surabaya evaluasi mengenai salary para agency tidak pernah dilakukan.

Evaluasi hanya sebatas produk yang ada pada PT. Takaful Umum cabang

Surabaya.

Berdasarkan uraian dan latar belakang inilah penulis tertarik untuk

mengambil penelitian dengan judul “Pengaruh Internal Locus of Control

15 Novi Puspitasari, Sejarah Perkembangan Asuransi Islam serta Perbedaannya dengan Asuransi Konvensional, JEAM Vol X No. 1/2011, 35.

9

dan Budaya Perusahaan Terhadap Salary Agency PT. Asuransi Takaful

Umum cabang Surabaya”.

B. Rumusan Masalah

Berdasarkan latar belakang tersebut diatas, maka rumusan penelitian

adalah sebagai berikut :

1. Apakah ada pengaruh internal locus of control terhadap salary agency

di PT Takaful Umum cabang Surabaya?

2. Apakah ada pengaruh budaya perusahaan terhadap salary agency di

PT Takaful Umum cabang Surabaya?

3. Apakah ada pengaruh internal locus of control dan budaya perusahaan

terhadap salary agency di PT Takaful Umum cabang Surabaya secara

simultan?

C. Tujuan Penelitian

Tujuan yang hendak dicapai dalam penelitian ini adalah:

1. Mendeskripsikan pengaruh internal locus of control terhadap salary

agency di PT Takaful Umum cabang Surabaya.

2. Mendeskripsikan pengaruh budaya perusahaan terhadap salary agency

di PT Takaful Umum cabang Surabaya.

3. Mendeskripsikan pengaruh internal locus of control dan budaya

perusahaan terhadap salary agency di PT Takaful Umum cabang

10

D. Kegunaan Penelitian

1. Kegunaan teoritis

a. Memberikan sumbangan pemikiran dalam memperluas wawasan

bagi kajian ekonomi syariah.

b. Sebagai sumbangan pemikiran dalam memperluas kajian aspek

sumber daya insani yang menyangkut salary agency.

c. Menambah konsep dan pemikiran baru yang dapat dijadikan

sebagai bahan rujukan bagi penelitian lebih lanjut dalam bidang

yang sama.

2. Kegunaan praktis

Penelitian ini memfokuskan diri pada salary para agency sehingga

menjadi evaluasi bagi manajemen PT Takaful Umum cabang

Surabaya untuk lebih memperhatikan para agencynya. Selain itu,

dapat menjadi landasan atau dasar untuk upaya peningkatan internal

locus of control dan pengembangan budaya perusahaan di PT. Takaful

Umum cabang Surabaya. Oleh karena itu, maka penelitian ini dapat

memberikan pemahaman tentang pentingnya internal locus of control

BAB II

KAJIAN PUSTAKA

A. Landasan Teori

1. Locus of control

a. Pengertian

Locus of control adalah bagaimana individu merasa/melihat

garis/hubungan antara tingkah lakunya dan akibatnya, apakah ia

dapat menerima tanggung jawab atau tidak atas tindakannya.1

Rotter menjelaskan bahwa:

“proposed that there are two dimension of locus of control internal and external. Individuals with an internal locus of control believe that they can influence the outcome of events in the world. They accept that they are responsible for their behavior, appraise situation rationally, and choose a course of action that will have fevourable consequences. By contrast, individuals who have an external locus of control believe that their fate is under the control of some external agent(e.g., fate, luck, authority figures)2

Rotter terkenal dengan pengembangan pertama skala pusat

pengendali, menempatkan keyakinan tentang kendali pada dua

dimensi: internal dan eksternal. Internal locus of control mengacu

pada keyakinan bahwa individu bertanggungjawab untuk hal-hal yang

terjadi pada dirinya. Sedangkan eksternal locus of control mengacu

1

Wasty Soemanto, Psikologi Pendidikan Landasan Kerja Pemimpin Pendidikan, (Jakarta: PT Rineka Cipata, 2006), hal 187.

2 Wendy Austin dan mary ann Boyd, Psychiatric and Mental Health Nursing faor Canadian Practice,

12

pada keyakinan bahwa hal-hal yang terjadi merupakan sebuah

keberuntungan, kesempatan, nasib, atau orang lain.

Robbins & Judge berpendapat bahwa locus of control

merupakan tingkat dimana individu yakin bahwa mereka adalah

penentu nasib mereka sendiri.3

Locus of control memainkan peranan penting dalam berbagai

kasus, seperti dysfunctional audit behavior, job satisfaction, kinerja,

komitmen organisasi dan turnover intention.4

Jadi dapat disimpulkan bahwa locus of control (pusat kendali)

adalah bagaimana individu mempercayai bahwa kekuatan terikat pada

perbuatan mereka, baik itu sebuah konsekuensi dari tindakannya

ataupun keberhasilan yang dicapainya. Locus of control dibagi

menjadi dua yaitu internal dan eksternal locus of control. Internal

locus of control adalah suatu keyakinan bahwa sesuatu yang didapat

bergantung pada diri sendiri, sedangkan eksternal locus of control

adalah suatu keyakinan bahwa sesuatu yang didapat berada di luar

kemampuan diri individu. Dalam penelitian ini hanya menggunakan

internal locus of control sebab islam mengajarkan kita untuk rendah

hati dan percaya diri. Internal locus of control cenderung lebih

3 Stephen P. Robbins & Tim Judge, Essentials of Organizational behavior, (Pearson/Prentice Hall,

2008), 138.

13

berorientasi untuk berpikir positif sehingga akan mempengaruhi sikap

dan perilakunya untuk yakin pada diri mereka sendiri.

Menurut Reiss dan Mitra yang dikutip oleh Soraya bahwa

perilaku karyawan dalam situasi konflik akan dipengaruhi oleh

karakteristik internal locus of controlnya dimana internal locus of

control adalah cara pandang bahwa segala hasil yang didapat baik

atau buruk adalah karena tindakan kapasitas dan faktor-faktor dalam

diri mereka sendiri.5 Sedangkan menurut Pervin konsep locus of

control adalah bagian dari Social Learning Theory yang menyangkut

kepribadian dan mewakili harapan umum mengenai masalah

faktor-faktor yang menentukan keberhasilan pujian dan hukuman terhadap

kehidupan seseorang.6

Menurut penelitian yang dilakukan Husna & Basuki mereka

menyimpulkan bahwa individu dengan internal locus of control

diidentifikasikan lebih banyak menyandarkan harapannya pada diri

sendiri dan juga lebih menyukai keahlian-keahlian dibanding hanya

situasi yang menguntungkan. Pada individu yang mempunyai external

locus of control akan memandang dunia sebagai sesuatu yang tidak

5 Soraya Eka Ayudiati, Skripsi: Analisis Pengaruh Locus of Control Terhadap Kinerja dengan Etika Kerja Islam sebagai Variabel Moderating(Studi pada Karyawan tetap Bank Jateng Semarang), 2010.

14

dapat diramalkan, demikian juga dalam mencapai tujuan sehingga

perilaku individu tidak akan mempunyai peran di dalamnya.7

Karakteristik internal locus of control Menurut Crider,

karakteristik internal locus of control adalah sebagai berikut:8

1) Suka bekerja keras

2) Memiliki insiatif yang tinggi

3) Selalu berusaha untuk menemukan pemecahan masalah

4) Selalu mencoba untuk berfikir seefektif mungkin

5) Selalu mempunyai persepsi bahwa usaha harus dilakukan jika

ingin berhasil

Dalam penelitian ini penulis menggunakan teori Crider

dimana internal locus of control dapat dilihat berdasarkan

karakteristiknya yaitu: suka bekerja keras, memiliki insiatif yang

tinggi, selalu berusaha untuk menemukan pemecahan masalah, selalu

mencoba untuk berfikir seefktif mungkin,dan selalu mempunyai

persepsi bahwa usaha harus dilakukan jika ingin berhasil.9

Berdasarkan teori Crider maka indikator yang digunakan adalah:

a) Memperoleh keberhasilan merupakan hasil dari kerja keras, dan

tidak ada hubungannya dengan keberuntungan.

7 Husna Lina Febrina dan Basuki Hadiprayitno, Analisis Pengaruh Karakteristik Personal Auditor Terhadap Penerimaan Auditor atas DysfunctionalAudit Behavior (Studi Kasus pada Kantor Akuntan Publik di Jawa Tengah dan Yogyakarta), 2012, 7.

8 Andrew B Crider, Psychology, (Illions Scot Foresman and Company, 1983), 47.

9

15

b) Meningkatkan kualitas diri merupakan hasil dari inisiatif yang ada

pada diri kita.

c) Ketika sedang menghadapi masalah, hal yang dilakukan yaitu

mencari solusi untuk memecahkan masalah tersebut.

d) Selalu berfikir secara efektif dalam melakukan pekerjaan.

e) Keberhasilan yang diperoleh sebanding dengan usaha yang

dilakukan.

2. Budaya perusahaan

a. Pengertian

Dalam membahas definisi budaya perusahaan berarti terdapat dua

kata yang saling berkaitan, yaitu “budaya” dan “perusahaan”.

Menurut Kamus Besar Bahasa Indonesia bahasa berarti pikiran, akal

budi, adat istiadat. Tapi secara etimologi ilmu manajemen, budaya

adalah satu set nilai, penuntun kepercayaan akan suatu hal, pengertian

dan cara berfikir yang dipertemukan oleh para anggota organisasi dan

diterima anggota baru.10

Menurut Terrence Deal dan Allan Kennedy, budaya adalah suatu

sistem pembagian nilai dan kepercayaan yang berinteraksi dengan

orang dalam suatu organisasi, struktur organisasi, dan system control

16

yang menghasilkan norma perilaku.11 Tujuan budaya adalah

melengkapi para anggota dengan rasa identitas organisasi da

menimbulkan komitmen terhadap nilai-nilai yang dianut organisasi.

Masih menurut Deal dan Kennedy, budaya perusahaan adalah

nilai inti sebagai esensi falsafah perusahaan untuk mencapai sukses

yang didukung semua warga organisasi dan memberikan pemahaman

bersama tentang arah bersama dan menjadi pedoman perilaku mereka

dari hari ke hari.12

Sedangkan menurut Mangkuprawira budaya perusahaan yaitu

suatu sistem nilai yang merupakan kesepakatan kolektif dari semua

yang terlibat dalam perusahaan.13 Yang dimaksud dengan

kesepakatan disini adalah dalam hal cara pandang tentang bekerja dan

unsur-unsurnya. Suatu sistem nilai merupakan konsepsi nilai yang

hidup dalam alam pemikiran sekelompok manusia atau individu

karyawan dan manajemen. Dalam hal ini budaya perusahaan berkaitan

erat dengan persepsi terhadap nilai-nilai dan lingkungannya.

Selanjutnya, persepsi itu melahirkan makna dan pandangan hidup

yang akan mempengaruhi sikap dan tingkah laku karyawan dan

manajemen dalam bekerja.

11 Pabundu Tika, Budaya Organisasi dan Peningkatan Kinerja Perusahaan, (Jakarta: PT. Bumi Aksara,

2008), 2.

12Ibid,6.

13 S Mangkuprawira, Komitmen Karyawan dan Budaya Kerja, diambil tanggal 26 Mei 2016 dari

17

Robbins menyatakan dalm bukunya Organizational Behavior

bahwa budaya perusahaan adalah sekumpulan sistem nilai yang diakui

dan dibuat oleh semua yang ada dalam perusahaan yang dapat

membedakannya dengan perusahaan yang lain.14

Lain lagi menurut Pacanowsky and O’Donnell-Trujillo, mereka

berpendapat bahwa budaya bukan sekedar sesuatu yang dimiliki

organisasi, tetapi juga sesuatu yang merupakan organisasi itu sendiri.

(culture is not something an organization has; a culture is something

organization is).15 Selanjutnya mereka mengadaptasi pemikiran

Clifford Geertz yang menyatakan bahwa budaya seperti jaring

laba-laba yang dipintal oleh laba-laba-laba-laba. Jaring tersebut mempunyai desain

tertentu dan tiap jarring berbeda dengan jarring lainnya. Mereka juga

berkomentar bahwa jaring tidak hanya ada tapi dipintal. Dipintal

ketika manusia berkomunikasi, ketika mereka berbicara, bermain,

bernyanyi, menari, merasa sakit, mereka berkomunikasi dan mereka

juga sedang membuat organisasi itu sendiri. Budaya adalah hasil dari

proses komunikasi.16

Sedangkan dalam bukunya Corporate Culture and Performance,

Kotter dan Heskett berpendapat bahwa budaya perusahaan yaitu nilai

14 Pabundu Tika, Budaya Organisasi dan Peningkatan Kinerja Perusahaan, (Jakarta: PT. Bumi Aksara,

2008),6.

15Richard West Lynn H Turner, Introducing Communication Theory Analysis and Application,

(Singapore: McGraw-Hill International Edition, 2007), 298.

18

dan praktik yang dimiliki bersama di seluruh kelompok dalam

perusahaan.17

Berdasarkan perkembangan istilah ada empat istilah yang

memiliki makna yang sama yaitu budaya pabrik, budaya perusahaan,

budaya bisnis, dan budaya organisasi.18

Penggunaan istilah budaya organisasi dengan mengacu pada

budaya yang berlaku dalam perusahaan, karena pada umumnya

perusahaan itu dalam bentuk organisasi, yaitu kerja sama antara

beberapa orang yang membentuk kelompok dan mempunyai tujuan

yang sama. Dalam pembicaraan selanjutnya yang disebut budaya

organisasi, dapat diartikan atau sinonim dengan budaya perusahaan.

Budaya organisasi perusahaan adalah nilai-nilai yang menjadi

pegangan sumber daya manusia dalam menjalankan kewajiban dan

perilakunya di dalam organisasi yang dapat dijadikan landasan untuk

berperilaku.19

Sedangkan pendapat Taliziduhu Ndraha, budaya perusahaan

yaitu aplikasi budaya organisasi terhadap badan usaha.20 Dalam studi

budaya organisasi perusahaan, ada dua hal yang menarik, pertama

yaitu kuat atau nyatanya budaya suatu organisasi berkauitan dengan

17 Pabundu Tika, Budaya Organisasi dan Peningkatan Kinerja Perusahaan, (Jakarta: PT. Bumi Aksara,

2008),6.

18 Ismail Nawawi, PERILAKU ORGANISASI Teori, Transformasi Aplikasi pada Organisasi Bisnis,

(Jakarta: VIV Press Jakarta, 2010), 366.

19

keberhasilan atau kegagalan perusahaan organisasi tersebut dan yang

kedua yaitu ideology, simbol, dan keyakinan bersama memiliki

dampak besar terhadap perusahaan, lepas dari karakteristik objektif

dan strukturnya.21

Andy Kirana berpendapat bahwa pembahasan budaya organisasi

perusahaan menyangkut berbagai topik bahasan diantaranya: nilai

yang dianut, symbol-simbol, kebiasaan rutin atau ritus dalam

organisasi perusahaan.22

Ada tiga asumsi dasar tentang teori budaya organisasi yang

diperkenalkan oleh Pacanowsky dan O’Donnell-Trujillo, yaitu:23

a. Organizational members create and maintain a shared sense of

organization reality, resulting in a better understanding of the

values of an organization. (Anggota organisasi menciptakan

dan memelihara suatu perasaan/pengertian bersama tentang

realitas organisasi, menghasilkan suatu pemahaman yang lebih

baik menyangkut nilai-nilai dari organisasi).

b. The use and interpretation of symbols are critical to an

organization’s culture. (Penafsiran dan penggunaan lambing

adalah kritis bagi suatu budaya organisasi).

21 Ismail Nawawi, PERILAKU ORGANISASI Teori, Transformasi Aplikasi pada Organisasi Bisnis,

(Jakarta: VIV Press Jakarta, 2010), 368.

22 Andy Kirana, Etika Manajemen, (Yogyakarta: Andi, 1997), 27.

23 Richard West Lynn H Turner, Introducing Communication Theory Analysis and Application,

20

c. Cultures vary across organizations, and the interpretation of actions within these cultures are diverse. (Budaya tiap

organisasi berbeda-beda, dan penafsiran tindakan di dalam

budaya ini pun beragam.

Pengembangan budaya perusahaan sangat tergantung atau

dipengaruhi oleh faktor makro dan mikro dari perusahaan yang

bersangkutan.24 Faktor makro yaitu pihak pimpinan puncak, perlu memperhitungkan pengaruh-pengaruh yang datangnya dari pihak luar

perusahaan, yakni yang berkaitan dengan keadaan atau system social,

budaya, politik, ekonomi yang berlaku di masyarakat dan teknologi

yang digunakan. Dengan mempertimbangkan faktor-faktor tersebut,

budaya perusahaan akan lebih mampu beradaptasi dengan

lingkungannya dan sekaligus menciptakan suatu identitas perusahaan

seperti yang diinginkan.

Faktor mikro yang merupakan sikap dan perilaku para karyawan.

Apakah mereka mampu melaksanakan atau menjabarkan budaya

perusahaan sebagaimana yang telah digariskan oleh pimpinannya atau

perusahaan. Kemudian sejauh mana pihak perusahaan mampu

meyakinkan makna dan pentingnya pembentukan budaya perusahaan

sebagai pedoman atau acuan dalam hal komitmen untuk disiplin,

bekerja, memebrikan pelayanan dan lain sebagainya, sehingga mampu

24 Rusady Ruslan, Manajemen Public Relations dan Media Komunikasi Konsepsi dan Aplikasi,

21

membentuk identitas perusahaan yang positif dan meningkatkan

kinerja secara keseluruhan.

Sebaliknya Schein berpendapat bahwa budaya organisasi

mempunyai tiga level/tingkatan yaitu artefak, nilai-nilai, dan asumsi

dasar.25 Pada tingkat pertama yaitu artefak, budaya perusahaan

mempunyai ciri yaitu semua struktur dan proses organisasional dapat

terlihat, di dalam artefak terdapat teknologi, seni, pola perilaku yang

dapat terlihat. Sifat artefak yang visible membuat

organisasi-organisasi lain dengan mudah untuk menirunya.

Sebagai contoh, seseorang anggota baru memasuki organisasi

yang telah memiliki proses dan struktur organisasi yang visible dan

menghadapi kelompok baru dengan budaya baru yang asing baginya.

Karena antara organisasi satu dengan yang lainnya artefaknya

berbeda-beda, maka pendatang baru tesebut perlu belajar memberikan

perhatian khusus pada budaya organisasi tersebut.

Pada level kedua yakni nilai-nilai, semua pembelajaran organisasi

merefleksikan nilai-nilai anggota organisasi, perasaan mereka

mengenai apa yang seharusnya berbeda dengan apa yang ada. Jika

anggota organisasi menghadapi persoalan atau tugas baru, solusinya

adalah nilai-nilai.

22

Pada level terakhir yaitu basic underlying assumption, berisi

sejumlah kepercayaan atau keyakinan bahwa anggota organisasi

mendapatkan jaminan dapat diterima secara baik untuk melakukan

sesuatu secara benar dengan cara yang tepat. Asumsi-asumsi dasar ini

mempengaruhi perasaan, pemikiran, persepsi, kepercayaan dan

pikiran bawah sadar para anggota organisasi sehingga mereka dapat

melakukan suatu hal secara tidak sadar karena asumsi tersebut taken

for granted di alam bawah sadar para anggota organisasi tersebut.

Sedangkan menurut Robbins, karakteristik budaya organisasi

meliputi cara-cara bertindak, nilai-nilai yang dijadikan landasan untuk

bertindak, upaya pimpinan memperlakukan bawahan sampai pada

upaya pemecahan masalah yang terjadi di lingkungan organisasi,

bagaimana sebuah organisasi dalam mencapai sasaran tujuan

organisasinya sangat tergantung pada dinamika organisasinya.26

Pengembangan budaya perusahaan sangat dipengaruhi oleh

faktor makro dan mikro dari perusahaan yang bersangkutan. Selain

itu, menurut Robbins, budaya perusahaan juga memiliki beberapa

fungsi diantaranya:27

1)Berperan menetapkan batasan.

27 Pabundu Tika, Budaya Organisasi dan Peningkatan Kinerja Perusahaan, (Jakarta: PT. Bumi

23

2)Mengantarkan suatu perasaan identitas bagi anggota

perusahaan.

3)Mempermudah timbulnya komitmen yang lebih luas daripada

kepentingan individual seseorang.

4)Meningkatkan stabilitas sistem social karena merupakan

perekat sosial yang membantu mempersatukan organisasi.

5)Sebagai mekanisme kontrol dan menjadi rasional yang

memandu dan membentuk sikap serta perilaku karyawan.

Sedangkan tujuan budaya organisasi adalah agar seluruh individu

dalam perusahaan atau organisasi mematuhi dan berpedoman pada

system nilai, keyakinan, dan norma-norma yang berlaku dalam

perusahaan atau organisasi.28

Dalam penelitian ini penulis menggunakan teori Robbins bahwa

karakteristik budaya organisasi meliputi cara-cara bertindak,

nilai-nilai yang dijadikan landasan untuk bertindak, upaya pimpinan

memperlakukan bawahan sampai pada upaya pemecahan masalah

yang terjadi di lingkungan organisasi, bagaimana sebuah organisasi

dalam mencapai sasaran tujuan organisasinya sangat tergantung pada

dinamika organisasinya.29

Berdasarkan teori Robbins maka indikator penelitian ini yaitu:

28Anwar Prabu Mangkunegara, Manajemen Sumber Daya Manusia Perusahaan, (Bandung: PT

Remaja Rosdakarya, 2008), 114.

24

a) Disiplin dalam mengikuti acara “Jumat Mengaji”

b) Tepat dalam memproses pengajuan klaim dari peserta asuransi.

c) Ramah dalam melayani calon peserta maupun peserta asuransi.

d) Tanggap dalam merespon pengajuan klaim peserta asuransi.

e) Selalu berkoordinasi dalam hal apapun.

3. Salary

Salary (gaji) merupakan sejumlah pembayaran yang diberikan kepada

pegawai yang diberi tugas administrative dan manajemen yang biasanya

ditetapkan secara bulanan.30

Menurut Achmad S. Ruky gaji merupakan pembayaran atas

penyerahan jasa yang dilakukan oleh para karyawan yang mempunyai

jenjang jabatan PNS, anggota TNI dan POLRI, dan anggota pemerintah

yang dibayarkan secara bulanan.31

Sedangkan Mulyadi berpendapat bahwa gaji pada umumnya

merupakan pembayaran atas penyerahan jasa yang dilakukan oleh

karyawan yang mempunyai jenjang jabatan manager, dan dibayarkan

secara tetap per bulan.32

30 G. Sugiyarso dan F. Winarni, Dasar-dasar Akuntansi Perkantoran, (Yogyakarta: Media Pressindo,

2005), 95.

31 Achmad S.Ruky, Manajemen Penggajian dan Pengupahan Karyawan Perusahaan, (Jakarta:

Gramedia Pustaka Utama, 2001), 8.

25

Berbeda lagi menurut Melayu S>.P. Hasibuan yang menyatakan bahwa

gaji adalah balas jasa yang dibayart secara periodic kepada karyawan

tetap serta mempunyai jaminan yang pasti.33

Gary Desslern menyatakan bahwa gaji adalah bentuk pembayaran

yang diberikan kepada karyawan dan muncul dari pekerjaan mereka.34

Dalam UU No.40 pasal 1 ayat 30 tahun 2004 tentang SJSN, gaji

adalah hak pekerja yang diterima dan dinyatakan dalam bentuk uang

sebagai imbalan dari pemberian gaji kepada pekerja ditetapkan dan

dibayar menurut suatu perjanjian kerja, kesepakatan, atau peraturan

perundang-undangan, termasuk tunjangan bagi pekerja dan keluarganya

atas suatu pekerjaan dan/ atau jasa yang telah atau akan dilakukan.

Terdapat unsur-ursur gaji diantaranya yaitu :35

a. Gaji pokok

Gaji pokok merupakan gaji yang telah diteytapkan perusahaan

berdasarkan kontrak kerjanya.

b. Premi

Premi adalah upah tambahan yang diberikan kepada karyawan

dikarenakan karyawan tersebut telah bekerja dengan baik

melebihi standar yang telah ditetapkan oleh perusahaan. Misalnya

perusahaan telah menetapkan output standar yang harus

33 Melayu S.P. Hasibuan, Manajemen Sumber Daya Manusia, (Jakarta: Bumi Aksara, 2002), 118. 34 Gary Dessler, Manajemen Sumber Daya Manusia jilid 2 edisi kesepuluh, (Jakarta: PT Mancana

Jaya Cemerlang, 2009), 46.

35 G. Sugiyarso dan F. Winarni, Dasar-dasar Akuntansi Perkantoran, (Yogyakarta: Media Pressindo,

26

diselesaikan sebanyak 20 unit/hari, tetapi pada hari itu mampu

menyelesaikan 30 unit maka karyawan tersebut akan diberikan

upah tambahan sebesar jumlah kelebihan dari standar yang

ditetapkan tersebut.

c. Lembur

Lembur merupakan upah yang dibayarkan kepada karyawan yang

melebihi jam kerja yang telah ditetapkan sebelumnya.

d. Bonus

Bonus merupakan upah yang diberikan perusahaan pada suatu

tahun fiskal pada saat memperoleh keuntungan.

e. Catu

Catu merupakan upah yang diberikan perusahaan kepada

karyawan dalam bentuk barang, misalnya minyak, gula, dan

sebagainya.

f. Perlengkapan dan sarana lain

Merupakan upah yang diterima karyawan secara tidak langsung

berupa bentuk jasa. Seperti hiburan, pelayanan kesehatan, dan

transportasi yang diterima tidak dalam bentuk uang.

Salary (gaji) juga dapat meningkatkan kinerja karyawan sesuai

dengan penelitian yang dilakukan oleh khairunnisa, dkk tentang pengaruh

27

perusahaan PT.XYZ.36 penelitian tersebut juga didukung oleh penelitian

yang dilakukan oleh Agung Wahyu Handuru tentang pengaruh kepuasan

gaji dan komitmen organisasi terhadap intense turnover pada divisi PT

JAMSOSTEK.37

Pada penelitian ini menggunakan teori dari Mulyadi bahwa gaji pada

umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan

oleh karyawan yang mempunyai jenjang jabatan manager, dan dibayarkan

secara tetap per bulan.

Pada penelitian ini, peneliti ingin mengetahui pengaruh internal

locus of control dan budaya perusahaan terhadap salary (gaji).

1) Gaji saya triwulan III tahun 2016 sebesar

[image:37.612.123.570.237.635.2]B. Penelitian Terdahulu yang Relevan

Tabel 2.1. Penelitian terdahulu yang relevan

No. Penelitian Kesimpulan Persamaan dan

Perbedaan 1. Peneliti :

Komang Adi Kurniawan Saputra

Judul Jurnal:

1. Locus of control internal yang dimiliki oleh auditor internal

berpengaruh secara

signifikan terhadap

Persamaan:

Persamaan penelitian

tersebut dengan

penitian sekarang

mempunyai persamaan

36 Khairunnisa Batubara, Sugiharto Pujangkoro, Buchori, Pengaruh Gaji, Upah,dan Tunjangan Karyawan terhadap Kinerja Karyawan pada PT.XYZ, e-journalTeknik Industri FT USU Vol 3, No. 5/2015, 23.

28

Pengaruh Locus Of

Control Terhadap

Kinerja dan Kepuasan

Kerja Internal Auditor

dengan Kultur Lokal Tri Hita Karana sebagai Variabel Moderasi

Metode:

Uji interaksi yang

sering disebut

Moderated Regression

Analysis

(MRA), uji residual, uji

asumsi klasik yang

meliputi uji

multikolinearitas, uji heteroskedastisitas, uji autokorelasi, dan uji normalitas.

Lokasi :

Hotel berbintang di Bali

kepuasan kerja.

2. Locus of control

internal yang dimiliki oleh auditor internal berpengaruh signifikan terhadap kinerja.

3. Locus of control internal yang dimiliki oleh auditor internal berpengaruh signifikan

terhadap kinerjanya

dengan variabel Tri Hita Karana sebagai variabel moderating. 4. Locus of control internal yang dimiliki oleh auditor internal berpengaruh signifikan

terhadap tingkat

kepuasan kerjanya dengan variabel Tri Hita Karana sebagai pemoderasi.

yaitu sama-sama

menganalisis pengaruh

locus of control

terhadap kinerja.

Perbedaan:

Perbedaannya terletak pada variable y yaitu

penelitian yang

sekarang tidak

menggunakan variabel kepuasan kerja

2. Peneliti:

Wuryaningsih DL dan Rini Kuswati

Adanya variabel locus

of control menunjukkan bahwa locus of control yang dikelola dengan

Persamaan:

Sama-sama meneliti

pengaruh locus of

29

Judul:

Analisis Pengaruh Locus of Control pada

Kinerja Karyawan

Metode:

Uji instrument dan uji normalitas Lokasi: Universitas Muhammadiyah Surakarta

baik oleh individu akan mampu meningkatkan kinerja individu yang sebelumnya sudah baik akan menjadi semakin baik.

kinerja karyawan.

Perbedaan:

Pada penelitian

terdahulu belum

meneliti tentang

pengaruh budaya

perusahaan terhadap

peningkatan salary.

3. Peneliti:

1. Desak Made Putri Sanjiwani

2. I Gede Suparta Wisadha

Judul Jurnal:

Pengaruh Locus of

Control, Gaya

Kepemimpinan dan

Komitmen Organisasi

pada Kinerja Auditor Kantor Akuntan Publik

Metode:

Regresi linear berganda,

Locus of control, gaya kepemimpinan dan komitmen organisasi berpengaruh positif pada kinerja auditor kantor akuntan publik di provinsi Bali

Persamaan:

Terletak pada salah satu variabel bebasnya yaitu locus of control.

Perbedaan:

Pada penelitian

sekarang variabel

bebas yang digunakan yaitu internal locus of control dan budaya perusahaan. Sedangkan pada penelitian ini variabel bebasnya yaitu Locus of Control, Gaya

30

uji F-test, dan uji t.

Lokasi:

Kantor Akuntan Publik (KAP) yang berada di provinsi Bali

Komitmen Organisasi

dan juga variabel

terikat yang digunakan berbeda.

4. Peneliti:

1. Ratri

Nugrahaningsi

2. Noer Bahry Noor

3. Sangkala Rewa

Judul Jurnal:

Pengaruh Locus of

Control Internal dan

Eksternal Terhadap

Komitmen Dokter di

Rsud Abdul Wahab

Sjahranie Samarinda

Metode:

Analisis statistik

melalui tabulasi dan uji regresi logistic berganda

Lokasi:

RSUD Abdul Wahab Sjahranie Samarinda

Locus of control

internal lebih

berpengaruh terhadap

komitmen dokter

Persamaan:

Terdapat pada variabel bebas yaitu internal locus of control

31

5. Peneliti:

Soraya Eka Ayudiati

Judul Skripsi:

Analisis Pengaruh Locus of Control Terhadap Kinerja dengan Etika

Kerja Islam sebagai

Variabel Moderating

Metode:

Uji regresi dan uji-t

Lokasi:

Bank Jateng Semarang

variable locus of control dan variabel etika kerja

islam berpengaruh

positif terhadap variabel kinerja karyawan.

Persamaan:

Terdapat pada analisis

pengaruh locus of

control

Perbedaan:

Terletak pada variabel terikatnya.

6. Peneliti:

Willy Pratama Anugrah

Judul Skripsi:

Pengaruh Budaya

Perusahaan Terhadap

Kinerja Karyawan

Metode: Korelasi

Lokasi:

PT Krakatau Industrial esate Cilegon

Terdapat pengaruh

positif yang signifikan

antara budaya

perusahaan terhadap

kinerja karyawan.

Persamaan:

Persamaannya terdapat pada variabel bebas

yaitu budaya

perusahaan

Perbedaan:

Pada penilitian

terdahulu tidak

32

7. Peneliti:

Erlinda Oktarini

Judul:

Pengaruh Locus of Control, Budaya Organisasi dan Komitmen Organisasi Terhadap Kinerja Manajerial Metode:

Analisis regresi linier berganda

Lokasi:

Dinas Pendapatan dan Pengelolaan Keuangan Kota Surabaya

Kesimpulan pada

penelitian ini adalah

berdasarkan uji

kecocokan model,

Locus of Control,

Budaya Organisasi, dan Komitmen Organisasi

berpengaruh terhadap

Kinerja Manajerial.

Secara parsial variabel Locus of Control dan

Budaya Organisasi

tidak berpengaruh

terhadap Kinerja

Manajerial, sedangkan

variabel Komitmen

Organisasi berpengaruh

terhadap Kinerja

Manajerial

Persamaan:

Sama-sama meneliti tentang pengaruh locus of control dan budaya perusahaan

Perbedaan: Pada penelitian

sekarang, penulis tidak meneliti pengaruh komitmen organisasi terhadap kinerja karyawan.

8 Peneliti:

Siti Rosmalia

Judul Skripsi:

Pengaruh Persepsi

Budaya Perusahaan

Terhadap Prestasi Kerja Karyawan di Media Satu Group

Budaya perusahaan

tidak

mempunyaipengaruh

yang signifikan

terhadap prestasi kerja.

Persamaan:

Terdapat pada variabel

bebasnya yaitu

persepsi budaya

perusahaan.

Perbedaan:

33

Metode:

Uji validitas konstruk yang dilakukan dengan

Analisis Faktor

Konfirmatori (CFA)

Lokasi:

Media Satu Group

9 Peneliti:

Khairunnisa Batubara,

Sugiharto Pujangkoro,

Buchori

Judul Jurnal:

Pengaruh Gaji, Upah,dan

Tunjangan Karyawan

terhadap Kinerja

Karyawan pada PT.XYZ

Metode:

Metode yang digunakan yaitu pengumpulan data

(kuesioner) dan

pengolahan data (analisis regresi linier berganda, uji statistik f, dan uji statistik t.

Lokasi:

Kesimpulannya yaitu

secara simultan terdapat

hubungan antara

gaji(upah) dan

tunjangan karyawan dan

berpengaruh terhadap

kinerja karyawan.

Persamaan:

Penelitian mengenai

gaji

Perbedaan:

Variable gaji pada

penelitian terdahulu

menjadi variabel bebas

sedangkan pada

34

PT.XYZ 10 Peneliti:

Agung Wahyu Hendaru

Judul Jurnal:

Pengaruh Kepuasan Gaji

dan Komitmen

Organisasi terhadap

Intensi Turnover pada Divisi PT JAMSOSTEK

Metode:

Metode deskriptif dan eksplanatif

Lokasi:

PT JAMSOSTEK

Kesimpulannya yaitu

kepuasan gaji memiliki

pengaruh yang

signifikan terhadap

intensi turnover disetiap

divisi pada PT

JAMSOSTEK dan

komitmen organisasi

juga memiliki pengaruh

yang signifikan

terhadap intense

turnover disetiap divisi pada PT JAMSOSTEK

Persamaan:

Penelitian mengenai

gaji

Perbedaan:

Variable gaji pada

penelitian terdahulu

menjadi variabel bebas

sedangkan pada

penelitian ini menjadi variabel terikat

C. Kerangka Konseptual

35

D. Hipotesis

Berdasarkan rumusan masalah, maka dalam penelitian ini hipotesis yang

diajukan peneliti adalah sebagai berikut:

1. Ada pengaruh antara internal locus of control terhadap salary agency PT

Takaful Umum Surabaya.

2. Ada pengaruh antara budaya perusahaan terhadap salary agency PT

Takaful Umum Surabaya.

3. Ada pengaruh antara antara internal locus of control dan budaya

perusahaan terhadap salary agency PT Takaful Umum Surabaya secara

BAB III

METODE PENELITIAN

A.Jenis Penelitian

Pendekatan penelitian yang digunakan dalam penelitian ini adalah

pendekatan kuantitatif. Pendekatan kuantitatif menggabungkan pengujian

hipotesis dengan data yang terukur sehingga akan diketahui bagaimana

pengaruh suatu variabel terhadap variabel lain dan akan menghasilkan suatu

kesimpulan yang dapat digeneralisasikan.

Berdasarkan eksplanasinya penelitian ini menggunakan pendekatan

deskriptif.

B.Waktu dan Tempat Penelitian

Penelitian ini dilakukan di PT. Takaful Umum cabang Surabaya yang

berlokasi di Jl JemurAndayani No 1G Surabaya. Pada bulan September 2016.

C.Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

penelitian untuk dipelajari dan kemudian ditarik kesimpulan.51

Berdasarkan pengertian tersebut, maka yang menjadi populasi sasaran

dalam penelitian ini adalah seluruh agency PT Asuransi Takaful Umum

cabang Surabaya yang berjumlah 40 agen. Metode yang digunakan dalam

37

Penarikan sampel adalah metode sampel jenuh atau sensus dimana semua

anggota populasi dijadikan sebagai sampel.

D.VariabelPenelitian

Variabel penelitian merupakan kegiatan menguji hipotesis, yaitu menguji

kecocokan antara teori dan fakta empiris. Variabel penelitian yang digunakan

terdiri dari variabel dependent (terikat) dan variabel independent (bebas).

1. Variabel dependent (terikat)

Variabel dependent atau variabel terikat adalah variabel yang

nilainya dipengaruhi atau tergantung oleh satu atau lebih variabel

bebas. Variabel dependent atau variabel terikat (Y) pada penelitian ini

adalah salary agency PT. Takaful Umum cabang Surabaya (Y).

2. Variabel independent (bebas)

Variabel independent atau variabel bebas adalah variabel yang

nilainya dapat mempengaruhi variabel lain. Variabel independent atau

variabel bebas (X) dalam penelitian ini adalah internal locus of control

(X1) dan budayaperusahaan(X2).

E.Definisi Operasional

Definisi operasional yang digunakan dalam penelitian ini adalah sebagai

38

1. Internal locus of Control(X1)

Definisi internal locus of control menggunakan teori Crider dimana

internal locus of control dapat dilihat berdasarkan karakteristiknya yaitu :

suka bekerja keras, memiliki insiatif yang tinggi, selalu berusaha untuk

menemukan pemecahan masalah, selalu mencoba untuk berfikir seefektif

mungkin,dan selalu mempunyai persepsi bahwa usaha harus dilakukan jika

ingin berhasil. (Crider, 1983).

Berdasarkan teori Crider maka indikator yang digunakan adalah:

a. Memperoleh keberhasilan merupakan hasil dari kerja keras,

dan tidak ada hubungannya dengan keberuntungan.

b. Meningkatkan kualitas diri merupakan hasil dari inisiatif yang

ada pada diri kita.

c. Ketika sedang menghadapi masalah, hal yang dilakukan yaitu

mencari solusi untuk memecahkan masalah tersebut.

d. Selalu berfikir secara efektif dalam melakukan pekerjaan.

e. Keberhasilan yang diperoleh sebanding dengan usaha yang

dilakukan.

Pengukuran nilai internal locus of control dalam penelitian ini terdiri

atas 5 pertanyaan. Skor penilaian dengan menggunakan skala Likert

berkisar antara 1-5, dari jawaban sangat tidak setuju hingga jawaban sangat

setuju. Skor terendah menunjukkan persepsi negatif anggota terhadap

internal locus of control, sedangkan skor tertinggi menunjukkan persepsi

39

2. Budaya Perusahaan(X2)

Definisi budaya perusahaan dalam Dalam penelitian ini penulis

menggunakan teori Robbins bahwa karakteristik budaya organisasi

meliputi cara-cara bertindak, nilai-nilai yang dijadikan landasan untuk

bertindak, upaya pimpinan memperlakukan bawahan sampai pada upaya

pemecahan masalah yang terjadi di lingkungan organisasi, bagaimana

sebuah organisasi dalam mencapai sasaran tujuan organisasinya sangat

tergantung pada dinamika organisasinya.52

Berdasarkan teori Robbins maka indicator penelitian ini yaitu:

a) Disiplin dalam mengikuti acara “Jumat Mengaji”

b) Tepat dalam memproses pengajuan klaim dari peserta asuransi.

c) Ramah dalam melayani calon peserta maupun peserta asuransi.

d) Tanggap dalam merespon pengajuan klaim peserta asuransi.

e) Selalu berkoordinasi dalam hal apapun.

Pengukuran nilai budaya perusahaan dalam penelitian ini terdiri atas 5

pertanyaan. Skor penilaian dengan menggunakan skala Likert berkisar

antara 1-5, dari jawaban sangat tidak setuju hingga jawaban sangat setuju.

Skor terendah menunjukkan rendahnya budaya perusahaan pada PT.

Takaful Umum Cabang Surabaya, sedangkan Skor tertinggi menunjukkan

tingginya budaya perusahaan pada PT. Takaful Umum Cabang Surabaya.

52Rahma, dkk, Konstribusi Efektivitas Kepemimpuinan, Budaya Organisasi, dan Etos Kerja

40

3. Salary (Y)

Definisi peningkatan salary dalam penelitian ini mengadopsi dari teori

Mulyadi bahwa gaji pada umumnya merupakan pembayaran atas

penyerahan jasa yang dilakukan oleh karyawan yang mempunyai jenjang

jabatan manager, dan dibayarkan secara tetap per bulan.

Pada penelitian ini, peneliti ingin mengetahui pengaruh internal locus

of control dan budaya perusahaan terhadap kenaikan salary (gaji), maka

indikator salary yang digunakan dalam penelitian ini yaitu:

1) Gajisaya triwulan III tahun 2016 sebesar

Pengukuran salary (gaji)dalam penelitian ini terdiri atas 1 pertanyaan.

Pada variabel peningkatan salary menggunakan skala interval yaitu skala

ordinal yang memiliki poin jarak objektif dalam keteraturan kategori

peringkat, tapi jarak yang tercipta sama antar masing-masing angka.

F. Uji Validitas dan Reliabilitas

Uji validitas adalah pengukuran yang menunjukkan tingkat ketepatan

(kesahihan) ukuran suatu instrument terhadap konsep yang diteliti.53 Uji

validitas dalam penelitian ini dilakukan dengan membandingkan antara

r-hitung (product moment) dengan r-tabel.54 Suatu instrumen penelitian dikatakan valid, bila:

1. Jika koefisien korelasi product moment melebihi 0,3

53Pungguh suharso, Metode Penelitian Kuantitatif untuk Bisnis : Pendekatan Filosofis dan praktis, (Jakarta : PT. indeks, 2009), 108.

54Sofyan Siregar, Statistika Deskriptif untuk Penelitian, (Jakarta: PT RajaGrafindo Persada,

41

2. Jika korelasi product moment ˃ r-tabel (α; n-2), n = jumlah sampel

3. Nilai Sig.≤α , taraf signifikan (α) = 5%

Rumus yang digunakan untuk uji validitas menggunakan teknik

korelasi product moment adalah:

Keterangan:

rix = koefisien korelasi item – total (bivariate pearson)

i = skor item

x = skor total

n = banyaknya subjek

Uji reliabilitas adalah untuk mengetahui sejauh mana hasil

pengukuran tetap konsisten, apabila dilakukan pengukuran dua kali atau

lebih terhadap gejala yang sama dengan menggunakan alat pengukur yang

sama pula, sehingga menjamin suatu pengukuran yang konsisten dan

stabil (tidak berubah). Reliabilitas dalam penelitian ini diukur dengan

teknik Alpha Cronbach. Teknik ini digunakan untuk menghitung

reliabilitas suatu tes yang tidak mempunya pilihan ‘benar’ atau ‘salah’

maupun ‘ya’ atau ‘tidak’ melainkan digunakan untuk menghitung

42

Teknik Alpha Cronbach dapat digunakan untuk menentukan apakah

suatu instrumen penelitian reliabel atau tidak, bila jawaban yang

diberikan responden berbentuk skala seperti 1-3 dan 1-5, serta 1-7 atau

jawaban responden yang menginterpretasikan penilaian sikap.55

Misalnya responden memberikan jawaban sebagai berikut:

1. Sangat Memuaskan (SM) = 5

2. Memuaskan (M) = 4

3. Netral (N) = 3

4. Tidak Memuaskan (TM) = 2

5. Sangat Tidak Memuaskan = 1

Kriteria suatu instrumen penelitian dikatakan reliabel dengan

menggunakan teknik Alpha Cronbach. Nilai cronbach alpha˃0,6

menunjukkan bahwa kuisioner untuk mengukur suatu variabel tersebut

adalah reliabel. Sebaliknya, nilai cronbach alpha< 0.6 menunjukkan bahwa

kuisioner untuk mengukur variabel tidak reliabel. Uji reliabilitas dari

instrumen penelitian dengan tingkat signifikan (α) = 5%.

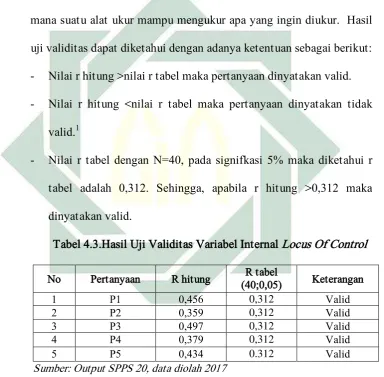

Hasil uji validitas dapat diketahui dengan adanya ketentuan sebagai

berikut:

- Nilai r hitung ˃ nilai r tabel maka dinyatakan valid.

- Nilai r hitung < nilai r tabel maka dinyatakan tidak valid.

55Sofyan Siregar, Statistika Deskriptif untuk Penelitian, (Jakarta: PT RajaGrafindo Persada,

43

- Nilai r tabel dengan N=30; pada signifikansi 5 % maka diketahui r

tabel adalah 0,361. Sehingga, apabila r hitung ˃ 0,361 maka

dinyatakan valid.

Apabila nilai cronbach alpha> 0,6makamenunjukkan bahwa

kuesioner untuk mengukur suatu variabel tersebut adalah reliabel.

Sebaliknya,apabila nilai cronbach alpha> 0,6 makamenunjukkan bahwa

kuesioner untuk mengukur variabel tidak reliabel.

G.Data dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer dan data

sekunder. Data primer yaitu bersumber dari data kuesioner. Data primer

diperoleh secara langsung dari responden yaitu karyawan PT. Takaful

UmumCabang Surabaya dengan mengisi lembar kuesioner. Sedangkan data

sekunder bersumber dari data yang diperoleh peneliti secara tidak langsung

melalui media perantara (diperoleh dan dicatat oleh pihak lain). Data sekunder

dalam penelitian ini berupa dokumen-dokumen lembaga seperti gambaran

perusahaan dan struktur organisasi PT. Takaful Umum Cabang Surabaya.

H.Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini yaitu

melalui:

1. Angket atau kuesioner, diperoleh melalui pengumpulan data yang

44

tertulis dan terstruktur yang ditujukan pada responden yaitu karyawan PT.

Takaful UmumCabangSurabaya yang berjumlah 108 orang. Responden

lalu memilih salah satu alternatif jawaban yang sesuai dengan opininya.

Dari jawaban responden melalui lembar kuesioner tersebut dapat

dilakukan analisis dan pembahasan.

2. Wawancara, diperoleh melalui pengumpulan informasi dengan cara

melakukan tanya jawab langsung oleh peneliti dengan beberapa karyawan

PT. Takaful UmumCabangSurabaya untuk memperkuat hasil analisis

terkait dengan jawaban responden pada lembaran kuesioner.

I. Teknik Analisis Data

Berikut teknik analisis data yang digunakan dalam penelitian ini,

menggunakan uji asumsi klasik dan uji hipotesis:

1. Uji asumsi klasik

Uji asumsi klasik harus dilakukan untuk menguji asumsi-asumsi yang

ada pada penelitian dengan model regresi. Model regresi harus bebas dari

asumsi klasik yang terdiri dari normalitas, multikolinearitas,

heteroskedastisitas, dan autokolerasi.

a. Uji normalitas

Uji normalitas dilakukan untuk menguji apakah dalam sebuah

model regresi variabel terikat, variabel bebas atau keduanya mempunyai

distribusi normal atau tidak. Model regresi yang baik adalah jika

45

dilakukan dengan melihat grafik normal P-P Plot dan Kolmogorov

Smirnov. Grafik histogram membandingkan antara data observasi

dengan distribusi yang mendekati normal. Distribusi normal akan

membentuk satu garis lurus diagonal dan ploting data residual akan

dibandingkan dengan garis diagonal. Jika distribusi data residual normal,

maka garis yang menggambarkan data sesungguhnya akan mengikuti

garis diagonalnya.

Pada prinsipnya normalitas dapat dideteksi dengan melihat

penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan

melihat histogram dari residualnya. Maka, dasar pengambilan keputusan

adalah jika data menyebar jauh dari diagonal dan atau tidak mengikuti

arah garis diagonal atau grafik histogram tidak menunjukkan pola

distribusi normal, maka model regresi tidak memenuhi asumsi

normalitas.

Pada uji Kolmogorov Smirnov apabila signifikansi ˃ 5% maka

berarti data terdistribusi secara normal. Sebaliknya apabilan signifikansi

< 5% maka berarti data tidak terdistribusi secara normal.

b. Uji multikolinearitas

Uji multikolinearitas digunakan untuk menguji apakah dalam

model regresi ditemukan adanya korelasi antara variabel bebas. Model

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel

46

tidak ortogonal. Variabel ortogonal adalah variabel bebas (independen)

yang