PENGARUH LEVERAGE, STRUKTUR KEPEMILIKAN DAN KUALITAS AUDIT

TERHADAP EARNINGS MANAGEMENT

Muntia Wardhani [email protected]

Kurnia

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

The purpose of the company which practices earnings management is to make the performance of management party and the company looks good from the investors’ point of view by doing changes is earnings on financial statement so there will be a lot of investors invest their capital to the company. Some factors which have influence to the earnings management are leverage, ownership structures either institusional ownership structures or managerial ownership structures and audit quality. The purpose of this research is to examine the influence of leverage, ownership structures, and audit quality to the earnings management. The samples are manufacturing companies which are listed in Indonesia Stock Exchange (IDX) which publish their financial statement from 2009 to 2011 and the sample selection has been done by using purposive sampling method. Based on the result of the research, it shows that partially leverage and ownership structures have no significant influence to the earnings management while audit quality has significant influence to the earnings management. Keywords: leverage, ownership structures, audit quality, earnings management

ABSTRAK

Perusahaan yang melakukan earnings management bertujuan agar perusahaan serta kinerja pihak manajemen tersebut ingin tetap terlihat baik dimata investor dengan cara perubahan laba pada laporan keuangan sehingga akan banyak para investor untuk menanam saham pada perusahaan. Ada beberapa faktor yang berpengaruh terhadap earnings management diantaranya leverage, struktur kepemilikan baik struktur kepemilikan institusional maupun struktur kepemilikan manajerial serta kualitas audit. Penelitian ini bertujuan untuk menguji pengaruh dari leverage, struktur kepemilikan, dan kualitas audit terhadap earnings management. Sampel penelitian ini adalah perusahaan dengan sektor manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) yang mempublikasikan laporan keuangan selama tahun 2009 sampai dengan 2011 dan dalam penentuan sampel menggunakan metode purposive sampling. Berdasarkan hasil pada penelitian ini menunjukkan bahwa leverage, struktur kepemilikan secara parsial tidak berpengaruh signifikan terhadap earnings management sedangkan untuk kualitas audit berpengaruh secara signifikan terhadap earnings management.

Kata kunci: leverage, struktur kepemilikan, kualitas audit, earnings management

PENDAHULUAN

Permasalahan pada perusahaan mengenai earnings management yang dilakukan pihak yang berwenang seperti manajer dan pihak-pihak yang terlibat didalamnya bukan merupakan permasalahan yang baru dibidang akuntansi. Tujuannya agar citra dalam perusahaan baik sehingga banyak para investor yang menanam saham pada perusahaan.

Dengan melakukan earnings management, baik melalui peningkatan pendapatan maupun penurunan pendapatan maka suatu laporan dapat dikatakan tidak mencerminkan suatu kondisi keuangan perusahaan yang sebenarnya sehingga tidak dapat memberikan informasi yang berkualitas untuk mendukung pengambilan keputusan investor.

Tujuan dari manajer dan pihak-pihak yang terlibat didalamnya dengan cara melakukan manipulasi suatu laporan kepada para investor dan pengguna laporan keuangan karena ingin memperoleh keuntungan dan kemakmuran dengan cara menaikkan suatu laba dalam perusahaan.

Manajer sebagai pengelola perusahaan lebih mengetahui informasi internal perusahaan dibandingkan dengan pemegang saham. Sebagai pengelola perusahaan manajer berkewajiban memberikan informasi yang benar kepada para pengguna laporan keuangan, akan tetapi informasi yang disampaikan manajer kepada para pengguna laporan keuangan tidak sesuai dengan kondisi yang sebenarnya sehingga mengakibatkan para investor dan pengguna laporan keuangan mendapatkan informasi yang menyesatkan dan berakibat tidak dapat mengambil suatu keputusan dengan tepat kondisi seperti inilah yang dimaksud dengan asimetri informasi.

Asimetri informasi merupakan ketidakefisienan oleh pengguna laporan keuangan dalam hal ketersediaan dan penggunaan informasi laporan keuangan. Penyebab asimetri informasi yang tinggi antara pihak manajemen dengan pihak lain karena tidak mempunyai sumber, dorongan, atau akses yang memadai terhadap informasi untuk memonitori tindakan manajer. Didalam kondisi seperti ini manajer mempunyai fleksibilitas untuk dapat mempengaruhi angka-angka akuntansi yang disajikan dalam laporan keuangan dengan melakukan earnings management.

Earnings management dapat diindikasi terjadi karena tingkat leverage yang tinggi.

Perusahaan dengan tingkat leverage yang tinggi mempunyai insentive yang lebih besar dalam mengelola pendapatan tujuannya untuk melanggar perjanjian hutang yang telah disepakati jatuh temponya. Apabila semakin besar rasio leverage maka semakin tinggi nilai hutang perusahaan sehingga perusahaan yang memiliki leverage tinggi, berarti nilai hutangnya lebih tinggi dibandingkan nilai aktiva dan perusahaan tersebut cenderung akan melakukan manipulasi dalam bentuk earnings management dengan tujuan untuk menghindari perjanjian hutang (Tarjo, 2008).

Perusahaan yang go public umumnya terdapat pemisahan struktur kepemilikan saham antara pemilik dengan pihak manajemen. Dengan terdapat pemisahan struktur kepemilikan antara pemilik dengan pihak manajemen, hal tersebut dapat mengakibatkan konflik kepentingan karena terdapat perbedaaan kepentingan dan tujuan yang ingin dicapai oleh pihak kedua tersebut.

Earnings management juga dapat diindikasi timbul sebagai dampak dari persoalan agency theory atau teori keagenan sebagai akibat dari pemisahan kepemilikan dengan

penguasaan perusahaan. Beberapa peneliti meyakini bahwa struktur kepemilikan dapat mempengarahui jalannya perusahaan dengan pada akhirnya berpengaruh terhadap kinerja perusahaan dalam mencapai tujuan perusahaan yakni maksimal nilai perusahaan, ini disebabkan oleh adanya kontrol dari mereka miliki.

Salah satu cara untuk memonitoring earnings management dengan cara audit yang berkualitas atau kualitas audit. Hasil audit yang berkualitas tidak lepas dari auditor yang berkualitas karena opini yang diberikan oleh auditor atas hasil audit yang dilakukan tersebut sangat berguna bagi para pemakai laporan keuangan didalam pengambilan keputusan.

Tujuan dari audit laporan keuangan adalah untuk memberikan kepastian mengenai integritas dari laporan keuangan yang disajikan oleh pihak manajemen. Audit laporan keuangan menentukan apakah laporan keuangan sebagai keseluruhan yakni informasi kuantitatif yang akan diperiksa dan dinyatakan sesuai dengan kriteria tertentu yang telah ditetapkan, kriteria yang digunakan adalah prinsip akuntansi berlaku umum. Laporan

keuangan yang diperiksa biasanya meliputi neraca, laporan laba rugi dan laporan arus kas serta termasuk catatan atas laporan keuangan (Sunarto, 2003:17).

Penelitian ini bertujuan untuk menguji pengaruh leverage, struktur kepemilikan, dan kualitas audit terhadap earnings management. Penelitian ini berbeda dengan penelitian sebelumnya dalam tahun penelitian yaitu 2009 sampai dengan 2011 dan penambahan variabel independen yaitu kualitas audit.

TINJAUAN TEORETIS DAN HIPOTESIS Laporan Keuangan

Laporan keuangan merupakan sarana menginformasikan keuangan kepada pihak-pihak yang diluar perusahaan. Pemakai laporan keuangan ini meliputi investor, kreditor, manajer, serikat pekerja, dan badan-badan pemerintah. Laporan ini menampilkan sejarah perusahaan yang dikuantifikasi dalam nilai moneter. Menurut Kieso et al. (2007:2) laporan keuangan (financial statements) berisikan tentang (1) neraca (balance sheet) yang disebut juga sebagai laporan posisi keuangan yang melaporkan aktiva, kewajiban dan ekuitas pemegang saham perusahaan pada suatu tanggal tertentu, (2) laporan laba rugi (income statement) merupakan laporan yang mengukur keberhasilan operasi perusahaan selama periode waktu tertentu, (3) laporan arus kas (statement of cash flows) tujuan utama laporan arus kas adalah menyediakan informasi yang relevan mengenai penerimaan dan pembayaran kas sebuah perusahaan selama satu periode, (4) laporan perubahan ekuitas pemilik (statement of

stockholders equity) yang sering juga disebut laporan perubahan ekuitas pemegang saham,

laporan ini melaporkan perubahan dalam setiap akun ekuitas pemegang saham dan total ekuitas pemegang saham selama tahun berjalan, dan catatan atas laporan keuangan atau pengungkapan merupakan bagian integral dari setiap laporan keuangan.

Menurut Peraturan Standar Akuntansi Keuangan (PSAK) 2009, tujuan dari laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi (Ikatan Akuntan Indonesia, 2009).

Laporan keuangan disusun bertujuan untuk memenuhi kebutuhan bersama sebagian besar pengguna. Namun demikian laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pengguna dalam pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dari kejadian di masa lalu dan tidak diwajibkan untuk menyediakan informasi non-keuangan.

Teori Keagenan

Hubungan keagenan adanya pemisahan fungsi antara kepemilikan di investor dan pengendalian dari pihak manajemen. Menurut Jensen dan Meckling, (1976) menjelaskan bahwa hubungan agensi terjadi ketika satu orang atau lebih (principal) yaitu pemegang sahm atau investor mempekerjakan orang lain (agent) yaitu manajer untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan.

Tujuan utama perusahaan didirikan untuk memaksimumkan kemakmuran pemegang saham, manajer diangkat oleh pemegang saham harus bertindak untuk kepentingan pemegang saham. Menurut agency theory adanya pemisahan antara kepemilikan dan pengelolaan suatu perusahaan dapat menimbulkan masalah keagenan (agency problems) yakni ketidaksejajaran kepentingan antara principal dan agent (Midiastuty dan Machfoedz, 2003) (dalam Guna dan Herawaty, 2010:53-68).

Tiga sifat dasar untuk menjelaskan teori agensi yaitu: (1) manusia pada umumnya mementingkan dirinya sendiri, (2) manusia memiliki daya pikir terbatas mengenai persepsi di masa mendatang, (3) manusia selalu menghindari risiko. Berdasarkan asumsi sifat dasar

manusia manajer sebagai manusia kemungkinan besar akan bertindak berdasarkan

opportunistic yaitu mengutamakan kepentingan pribadinya (Ujiyantho dan Pramuka, 2007).

Menurut teori keagenan salah satu mekanisme yang secara luas digunakan dan diharapkan dapat menyelaraskan tujuan principal dan agent adalah melalui mekanisme pelaporan keuangan. Namun, karena dalam akuntansi dikenal dengan adanya dasar akrual yang mewajibkan perusahaan untuk mengakui pendapatan yang sudah menjadi hak atau kewajiban dalam periode sekarang, sehingga angka-angka dalam laporan keuangan mengandung komponen akrual baik yang berada dibawah kebijakan manajemen ataupun tidak (Midiastuty dan Machfoedz, 2003) (dalam Guna dan Herawaty, 2010:53-68). Menurut Jensen dan Meckling, (1976) cara untuk mengatasi atau mengurangi masalah keagenan ini akan menimbulkan biaya keagenan, yakni yang terdiri dari: (1) monitoring cost, (2) bonding

cost, (3) residual loss. Asimetri Informasi

Laporan keuangan bertujuan untuk memberikan informasi ke berbagai pihak termasuk pihak manajemen sebagai pihak internal pada perusahaan namun yang lebih banyak menggunakan adalah pihak eksternal untuk mengetahui keadaan ekonomi perusahaan. Hal tersebut yang dapat mengakibatkan adanya ketidakseimbangan informasi yang dimiliki oleh principal dan agent disebut dengan asimetri informasi. Adanya asimetri informasi memungkinkan adanya konflik yang terjadi antara pihak pemilik dan manajer untuk saling mencoba memanfaatkan pihak lain untuk kepentingan sendiri.

Informasi akuntansi yang berkualitas merupakan hal yang penting untuk menurunkan tingkat dari asimetri informasi, hal ini terjadi karena ada asimetri informasi yang menyebabkan stakeholders sebagai pihak eksternal tidak dapat mengamati dan mengawasi seluruh kinerja dan prospek perusahaan sepenuhnya. Sehingga keberadaan asimetri informasi dipercaya sebagai penyebab dari timbulnya earnings management. Fleksibilitas manajemen untuk mengatur laba dapat dikurangi dengan menyediakan informasi akuntasi yang lebih berkualitas bagi pengguna eksternal.

Menurut Scott, (2003) ada dua tipe asimetri informasi yakni: (1) adverse selection hal ini terjadi karena adanya asumsi-asumsi bahwa individu bertindak memaksimalkan dirinya sendiri yakni karena para agent mengetahui lebih banyak tentang keadaan dan prospek perusahaan dibandingkan dengan principal dan ini dapat mempengaruhi keputusan yang akan diambil oleh pihak principal karena informasi yang diberikan oleh pihak agent tidak sesuai dengan sebenarnya, (2) moral hazard hal ini terjadi karena kegiatan pihak agent tidak seluruhnya diketahui oleh principal maupun pemberi pinjaman sehingga pihak agent dapat melakukan tindakan diluar pengetahuan principal yang melanggar kontrak. Penyebabnya juga terjadi karena pemisahan kepemilikan dan pengendalian dalam perusahaan sehingga terdapat cara yang tepat bagi principal untuk mengukur kinerja dari agent dengan cara menggunakan laporan laba rugi.

Leverage

Leverage merupakan rasio yang digunakan untuk mengukur seberapa besar aktiva

yang dimiliki perusahaan yang berasal dari hutang atau modal sehingga dapat diketahui posisi perusahaan dan kewajibannya. Perusahaan yang memiliki kriteria baik memiliki komposisi modal yang lebih besar dari hutang, hal ini ada keterkaitan dengan keberadaan dan tidaknya suatu persetujuan hutang. Semakin besar rasio leverage pada perusahaan maka semakin tinggi pula nilai hutang suatu perusahaan sehingga semakin besar pula investasi yang didanai dari pinjaman. Konsekuensi yang dapat terjadi adalah membesarnya beban bunga yang harus dibayar kepada kreditur.

Perusahaan yang memiliki rasio leverage tinggi mengakibatkan besarnya jumlah hutang dibandingkan dengan aktiva yang dimiliki perusahaan sehingga melakukan earnings

management karena perusahaan terancam bangkrut yaitu tidak dapat memenuhi

kewajibannya membayar hutang pada waktunya. Perusahaan akan menghindari permasalahan tersebut dengan membuat kebijaksanaan yang dapat meningkatkan pendapatan atau laba. Dengan demikian tingkat dari suatu leverage perusahaan berpengaruh besar dalam earnings management.

Struktur Kepemilikan

Struktur kepemilikan dapat menjadi mekanisme internal pendisiplinan dari pihak manajemen, mekanisme yang dapat digunakan untuk meningkatkan efektivitas monitoring karena dengan kepemilikan yang besar menjadikan pemegang saham memiliki akses informasi yang cukup signifikan untuk mengimbangi keuntungan informasi yang dimiliki manajemen. Mekanisme ini dapat juga digunakan untuk mengurangi insentif pihak manajemen melakukan earnings management.

Struktur kepemilikan institusional merupakan saham dari suatu perusahaan yang dimiliki oleh lembaga institusi keuangan seperti perusahaan asuransi, bank, dana pensiun Siregar dan Utama, (2005) (dalam Guna dan Herawaty, 2010:53-68). Adanya kepemilikan institusional dapat meningkatkan pengawasan terhadap kinerja pihak manajemen sehingga pihak institusional akan mendorong pihak manajemen untuk melakukan tugasnya dengan baik. Melalui mekanisme kepemilikan institusional, efektifitas pengelolaan sumber daya perusahaan oleh manajemen dapat diketahui dari informasi yang dihasilkan melalui reaksi pasar atas pengumuman laba (Boediono, 2005). Karena itu kepemilikan institusional dapat menekan kecenderungan manajemen sehingga memberikan kualitas laba yang dilaporkan dalam laporan keuangan.

Kepemilikan institusional memiliki peranan yang sangat penting dalam meminimalisasi konflik keagenan yang terjadi antara manajer dan pemegang saham (Jensen dan Meckling, 1976). Kepemilikan institusional dianggap memiliki arti penting dalam monitoring yang efektif bagi manajemen karena dengan adanya kepemilikan institusional akan mendorong peningakatan pengawasan yang lebih optimal sehingga dapat mengambil setiap keputusan yang diambil oleh manajer serta dapat juga membatasi fleksibilitas manajer dalam memilih metode akuntansi untuk merekayasa laba perusahaan demi kepentingan pribadi hal tersebut menurunkan motif manajemen untuk melakukan earnings management.

Struktur kepemilikan manajerial merupakan suatu bentuk kepemilikan dimana manajer sebagai pihak yang menjalankan perusahaan diberikan hak untuk memiliki saham perusahaan yang beredar dipasar modal. Dengan kata lain pihak manajemen dapat aktif dalam mengambil keputusan tentang perusahaan. Sehingga dapat disimpulkan bahwa manajer yang memiliki kepemilikan saham di perusahaan akan cenderung bertindak sesuai dengan kepentingan pemegang saham karena terdapat kesamaan kepentingan antar keduanya.

Menurut Sujoko dan Soebiantoro, (2007) kepemilikan manjerial merupakan kepemilikan saham oleh manajemen perusahaan yang diukur dengan presentase jumlah saham yang dimiliki oleh manajemen. Sehingga dapat disimpulkan bahwa manajer yang memiliki kepemilikan saham di perusahaan akan cenderung bertindak sesuai dengan kepentingan pemegang saham karena terdapat kesamaan kepentingan antar keduanya.

Kepemilikan manajerial digunakan untuk memberikan kenyamanan pandangan antar pihak manajemen dengan para pemegang saham. Pihak manajemen akan berusaha untuk memaksimalkan kemakmuran para pemegang saham. Menurut Jensen dan Meckling, (1976) karena adanya hak untuk ikut mengambil keputusan tentang perusahaan, pihak manajemen

dapat mempergunakan kekuatan votingnya untuk melakukan ekspropriasi terhadap perusahaan. Kepemilikan manajerial dapat mengurangi dorongan untuk melakukan tindakan manipulasi sehingga laba yang dilaporkan merefleksikan keadaan ekonomi dari perusahaan yang bersangkutan yang sebenarnya (Jensen, 1993).

Kualitas Audit

Kualitas audit merupakan probabilitas dimana seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi auditnya. Menurut Mayangsari, (2003) (dalam Guna dan Herawaty, 2010:53-68) audit merupakan suatu proses yang digunakan untuk mengurangi terjadinya ketidakselarasan antara principal dan agent dengan cara menggunakan pihak luar untuk memberikan pengesahan terhadap laporan keuangan sehingga hasil audit yang berkualitas akan dapat membantu pihak eksternal dalam mendeteksi terjadinya earnings management. Peran dari pihak eksternal yakni memberikan penilaian secara independen dan profesional atas keandalan dan kewajaran penyajian laporan keuangan perusahaan.

Auditor eksternal dapat menjadi mekanisme pengendalian terhadap manajemen agar manajemen menyajikan informasi keuangan secara andal dan terbebas dari praktik kecurangan akuntansi. Peran ini dapat dicapai jika auditor eksternal memberikan jasa audit yang berkualitas. Pendapat yang dikeluarkan oleh auditor eksternal mengenai laporan keuangan membuat laporan tersebut menjadi lebih kredibel bagi pemakai-pemakai seperti pemodal, bankir, kreditor, badan pemerintah dan masyarakat umum lainnya (Simamora, 2002:15).

Salah satu cara untuk memonitoring earnings management adalah dengan melakukan audit atas laporan keuangan. Tujuan dari audit laporan keuangan dalah untuk memberikan kepastian mengenai integritas dari laporan keuangan yang disajikan oleh pihak manajemen. Audit atas laporan keuangan menentukan apakah laporan keuangan sebagai keseluruhan yakni informasi kuantitatif yang akan diperiksa dan dinyatakan sesuai dengan kriteria tertentu yang telah ditetapkan, kriteria yang digunakan adalah prinsip akuntansi berlaku umum.

Audit yang berkualitas dipengaruhi oleh auditor yang berkualitas pula yang memiliki sikap independen dalam penyampaian hasil audit yang berupa opini karena opini yang diberikan oleh auditor atas hasil audit yang dilakukan tersebut sangat berguna bagi para pemakai laporan keuangan didalam pengambilan keputusan.

Dalam menerbitkan laporan auditor wajib memenuhi empat standar pelaporan dari standar auditing yang telah ditetapkan oleh Ikatan Akuntan Indonesia (IAI) yakni: (1) laporan auditor wajar tanpa pengecualian merupakan laporan auditor yang paling lazim diterbitkan oleh auditor yang biasanya disebut pula laporan auditor standar, laporan tersebut berisi pendapat wajar tanpa pengecualian yang menyatakan bahwa laporan keuangan menyajikan secara wajar dalam semua hal yang material mengenai posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas entitas menurut prinsip akuntansi yang berlaku umum di Indonesia, (2) laporan auditor wajar dengan pengecualian melaporkan bahwa laporan keuangan menyajikan secara wajar dalam semua hal yang material, posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas, sesuai dengan prinsip akuntansi yang berlaku umum kecuali untuk beberapa unsur material yang berhubungan dengan pengecualian sehingga pendapat wajar dengan pengecualian, (3) laporan auditor tidak wajar merupakan bahwa laporan keuangan tidak disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum, pendapat tidak wajar dipakai jikalau auditor meyakini bahwa entitas menerapkan prinsip akuntansi yang tidak tepat atau pengungkapan dalam penjelasan laporan keuangan tidak memadai atau menyesatkan dan

pengaruhnya terhadap laporan keuangan sangatlah luas sehingga secara keseluruhan menyesatkan, (4) pernyataan tidak memberikan pendapat bahwa auditor tidak dapat memberikan pendapat terhadap laporan keuangan entitas dengan kata lain auditor tidak memiliki landasan yang memadai bagi suatu pendapat dan tidak mengetahui apakah laporan keuangan entitas disajikan secara wajar atau tidak.

Earnings Management

Menurut Scott (2000:351) manajemen laba adalah tindakan manajer untuk melaporkan laba yang dapat memaksimalkan kepentingan pribadi atau perusahaan dengan menggunakan kebijakan metode akuntansi. Earnings management sebagai pilihan kebijakan akuntansi yang dilakukan manajer untuk tujuan spesifik (Scott, 2003).

Seorang manajer mempunyai perilaku opportunistic dalam mengelola suatu perusahaan yakni seorang manajer memiliki kebebasan untuk memilih dan menggunakan suatu alternatif yang tersedia untuk menyusun laporan keuangan agar laba yang dihasilkan dapat sesuai dengan yang diinginkan walaupun laba yang dihasilkan tersebut tidak mencerminkan keadaan perusahaan yang sebenarnya dan dapat berakibat kurang baik bagi investor atau pemegang saham akibatnya kemungkinan untuk membuat suatu keputusan yang salah dengan laporan keuangan yang telah dimanipulasi.

Menurut Scott (2000:352) earnings management dapat dipandang dua prospektif antara lain: (1) contracting perspective, earnings management dapat digunakan sebagai jalan untuk melindungi perusahaan dari kejadian yang tidak terduga sebagai konsekuensi atas kontrak yang tidak lengkap. (2) financial reporting perspective, dengan earnings management manajer memiliki kemungkinan untuk mempengaruhi nilai pasar dari saham perusahaan.

Motivasi seorang manajer untuk melakukan earnings management menurut Scott (2003:334) dalam Financial Accounting Theory adalah: (1) rencana bonus yakni laba sering dijadikan indikator penilaian kinerja perusahaan dengan cara menetapkan tingkat laba yang harus dicapai agar dapat mendapatkan bonus yang akan diterima seorang manajer yang bekerja di perusahaan dengan memiliki rencana bonus sehingga manajer termotivasi untuk berbuat kecurangan dengan memaksimalkan laba pada perusahaan agar dapat memperoleh bonus dalam kinerjanya, (2) motivasi politik yakni perusahaan-perusahaan yang rentan terhadap isu politik merupakan perusahaan-perusahaan yang besar karena seluruh aktivitasnya menyangkut banyak orang cenderung untuk melakukan penurunan laba guna memperoleh kemudahan dan fasilitas dari pemerintah, (3) pergantian CEO yakni CEO yang habis dari masa penugasannya cenderung akan melakukan strategi memaksimalkan laba untuk meningkatkan bonusnya yang akan diterima demikian juga CEO yang masih pada masa penugasannya dan kinerjanya kurang baik cenderung memaksimalkan laba untuk mencegah pemecatan dari penugasannya, (4) penawaran saham perdana yakni perusahaan yang go public informasi keuangan yang ada pada pasar bursa merupakan sumber informasi yang penting karena itu pihak manajemen berusaha untuk melakukan earnings management untuk meningkatkan harga saham pada pasar bursa guna mendapatkan keuntungan yang maksimal.

Menurut Scott (2003:345) ada empat pola yang dilakukan pihak manajemen untuk melakukan earnings management sebagai berikut: (1) taking a bath yakni pola ini dilakukan bila terjadi keadaan buruk yang tidak menguntungkan dan tidak dapat dihindari seperti pergantian manajemen dengan mengakui terdapat kegagalan sebagai kesalahan manajemen laba sehingga manajemen baru memperoleh peluang untuk memperoleh laba dengan cara manajemen melakukan pembersihan diri dengan cara membebankan perkiraan biaya di masa yang akan datang dan kerugian periode berjalan, (2) income minimization yakni pola ini dilakukan saat perusahaan memperoleh profitabilitas yang tinggi dengan bertujuan agar

tidak mendapat perhatian pihak-pihak lain yang berkepentingan (aspek political cost) yakni pemerintah, kebijakan yang diambil berupa pembebanan beban secara cepat atau menunda pengakuan pendapatan, (3) income maximization yakni pola ini dilakukan dengan memaksimalkan laba agar memperoleh bonus yang lebih besar, menurut teori akuntansi positif (Positive Accounting Theory) para manajer terlibat dalam maksimalisasi laba bersih yang dilaporkan untuk bertujuan mendapat bonus sehingga hal ini dilakukan pada saat perusahaan mengalami penurunan laba dan menyebabkan manajer melakukan tindakan

earnings management, (4) income smoothing yakni pola ini dilakukan dengan cara menaikkan

atau menurunkan laba untuk mengurangi fluktuasi laba yang dilaporkan sehingga perusahaan terlihat stabil dan tidak berisiko tinggi, perusahaan mungkin akan melakukan

earnings management bersihnya untuk pelaporan eksternal dengan tujuan menginformasikan

ke pasar dalam meramalkan pertumbuhan laba jangka panjang perusahaan dan pola ini sering dilakukan oleh manajer dan paling popular dalam bentuk earnings management.

Pengembangan Hipotesis

Pengaruh leverage terhadap earnings management.

Perusahaan dengan tingkat leverage yang tinggi mempunyai insentive yang lebih besar dalam mengelola pendapatan untuk menghindari perjanjian pelanggaran atau untuk mencegah efek buruk pada peringkat utang mereka. Penelitian sebelumnya mengenai pengaruh leverage terhadap manajemen laba telah dilakukan oleh Guna dan Herawaty, (2010) menyimpulkan bahwa leverage berbanding lurus dengan risiko yang dihadapi investor sehingga investor akan meminta laba yang semakin besar. Hipotesis dalam penelitian ini adalah:

H1 : Leverage berpengaruh positif terhadap earnings management.

Pengaruh kepemilikan institusional terhadap earnings management.

Machfoedz dan Midiastuty, 2003 (dalam Guna dan Herawaty, 2010:53-68) melakukan penelitian yang menyangkut kepemilikan institusional menyatakan bahwa kepemilikan dapat mengontrol dan meminimalkan terjadinya earnings management. Penelitian Herawaty, (2008) kepemilikan institusional secara signifikan memperkuat manajemen laba sehingga semakin besar kepemilikan institusional semakin mendorong manajemen untuk melakukan

earnings management. Hipotesis dalam penelitian ini adalah:

H2 : Kepemilikan institusional berpengaruh positif terhadap earnings management.

Pengaruh kepemilikan manajerial terhadap earnings management.

Jensen, (1993) menyatakan kepemilikan manajerial dapat mengurangi dorongan untuk melakukan tindakan manipulasi sehingga laba yang dilaporkan merefleksikan keadaan ekonomi dari perusahaan yang bersangkutan sebenarnya. Siallagan dan Machfoedz, (2006) menyatakan semakin besar kepemilikan manajemen akan cenderung untuk berusaha meningkatkan kinerjanya untuk kepentingan pemegang saham dan untuk kepentingan dirinya sendiri. Dalam Boediono, (2005) menemukan bahwa kepemilikan manajerial berpengaruh secara positif terhadap manajemen laba. Hipotesis dalam penelitian ini adalah:

H3 : Kepemilikan manajerial berpengaruh positif terhadap earnings management.

Pengaruh kualitas audit terhadap earnings management.

Guna dan Herawaty, (2010) menyatakan adanya pengaruh yang signifikan kualitas audit terhadap manajemen laba karena salah satu cara memonitoring manajemen laba

adalah dengan melakukan audit atas laporan keuangan sehingga hasil audit yang berkualitas akan dapat membantu pihak eksternal dalam mendeteksi terjadinya manajemen laba. Hipotesis dalam penelitian ini adalah:

H4 : Kualitas audit berpengaruh positif terhadap earnings management.

METODE PENELITIAN

Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia selama periode 2009-2011. Teknik pengambilan sampel yang digunakan adalah purposive sampling. Kriteria yang digunakan untuk memilih sampel adalah sebagai berikut: (1) Perusahaan manufaktur yang sudah terdaftar di Bursa Efek Indonesia selama periode 2009-2011 secara berturut-turut, (2) Perusahaan mempublikasikan laporan keuangan tahunan untuk periode 31 desember 2009-2011 yang dinyatakan dalam rupiah, (3) Data perusahaan yang tersedia lengkap mengenai leverage, struktur kepemilikan, dan kualitas audit, (4) Perusahaan tersebut tidak mengalami delisting, transaksi merger, akuisisi, restrukturisasi dan perubahan kelompok usaha selama periode 2009-2011.

Definisi Operasional dan Pengukuran Variabel Variabel Independen

a. Leverage

Leverage merupakan rasio yang digunakan untuk mengukur seberapa besar aktiva yang

dimiliki perusahaan yang berasal dari hutang atau modal sehingga dapat diketahui posisi perusahaan dan kewajibannya. Indikator yang digunakan untuk mengukur leverage adalah perbandingan antara total hutang dengan total aktiva yang dimiliki perusahaan:

Total hutang LEV = ---

Total aktiva b. Kepemilikan institusional

Kepemilikan institusional adalah kepemilikan saham perusahaan oleh institusi keuangan seperti perusahaan asuransi, bank, dana pensiun dan investment banking menurut Siregar dan Utama, (2005) (dalam Guna dan Herawaty, 2010:53-68). Indikator yang digunakan untuk mengukur kepemilikan institusional adalah persentase jumlah saham yang dimiliki pihak institusi dari seluruh modal saham perusahaan yang beredar:

Jumlah saham yang dimiliki institusi KI = ---

Total saham beredar c. Kepemilikan manajerial

Kepemilikan manajerial adalah saham yang dimiliki oleh manajemen secara pribadi maupun saham yang dimiliki oleh anak cabang perusahaan bersangkutan beserta afiliasinya menurut Susiana dan Herawaty, (2005) (dalam Guna dan Herawaty, 2010:53-68). Indikator yang digunakan untuk mengukur kepemilikan manajerial adalah persentase jumlah saham yang dimiliki pihak manajemen dari seluruh modal saham perusahaan yang beredar:

Jumlah saham yang dimiliki manajemen KM = ---

Total saham beredar d. Kualitas Audit

Kualitas audit adalah Kualitas audit merupakan probabilitas dimana seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi auditnya. Indikator yang digunakan untuk mengukur kualitas audit adalah variabel

dummy yaitu pemberian angka 1 apabila KAP yang digunakan berafiliasi dengan KAP Big Four dan pemberian angka 0 apabila KAP yang digunakan tidak berafiliasi dengan KAP Big Four.

Variabel Dependen

Earnings Management

Earnings management merupakan tindakan manajer untuk melaporkan laba yang dapat

memaksimalkan kepentingan pribadi atau perusahaan dengan menggunakan kebijakan akuntansi (Scott, 2000:351). Earnings management dihitung dengan menggunakan model Jones yang telah dimodifikasi untuk mengukur tingkat manajemen laba (Dechow et al, 1995) yaitu Discretionary Accrual (DA) sebagai proksi earnings management, rumus yang digunakan untuk menentukan nilai total accruals untuk sampel perusahaan yang terpilih dengan pendekatan cash flow sebagai berikut:

TACit = NIit - CFOit

nilai Tottal Accrual (TA) yang diestimasi dengan persamaan regresi Ordinary Least Square (OLS), sebagai berikut :

TACt/At-1 = β1 (1/Ait-1) + β2 (∆REVit - ∆RECit/Ait-1) + β3 (PPEt/Ait-1) + e

Dengan menggunakan koefisien regresi diatas nilai Non Discretionary Accrual (NDA) dapat dihitung dengan rumus :

NDAit = β1 (1/Ait-1) + β2 (∆REVit - ∆RECit/Ait-1) + β3 (PPEt/Ait-1)

Selanjutnya DA dapat dihitung sebagai berikut :

DAit = TACit - NDAit

dalam hal ini :

DAit : Discretionary Accrual perusahaan i pada periode t.

NDAit : Non Discretionary Accrual perusahaan i pada periode t.

TACit : Total akrual perusahaan i pada periode t.

NIit : Laba bersih perusahaan i pada periode t.

CFOit : Aliran kas dari aktivitas operasi perusahaan i periode t.

Ait-1 : Total aktiva perusahaan i pada periode t-1.

∆REVit : Perubahan pendapatan perusahaaan i pada periode t.

PPEt : Aktiva tetap perusahaan pada periode t.

∆RECit : Perubahan piutang perusahaan i pada periode t.

e : Error terms.

Teknik Analisis Data

Hipotesis penelitian akan diuji dalam persamaan regresi berganda, seperti dibawah ini :

DA = β

0+ β

1LEV + β

2KM + β

3KI + β

4KA

+ e

dalam hal ini:

KM : Kepemilikan Manajerial. KI : Kepemilikan Institusional. KA : Kualitas Audit β0 : Konstanta. β1 - β4 : Koefisien regresi. e : Error

Persamaan regresi akan digunakan untuk menguji apakah leverage, struktur kepemilikan baik kepemilikan institusional maupun manajerial dan kualitas audit

berpengaruh terhadap earnings management (H1, H2, H3 dan H4).

HASIL PENELITIAN DAN PEMBAHASAN Statistik Deskriptif

Tabel 1 menunjukkan statistik deskriptif masing-masing variabel penelitian yaitu

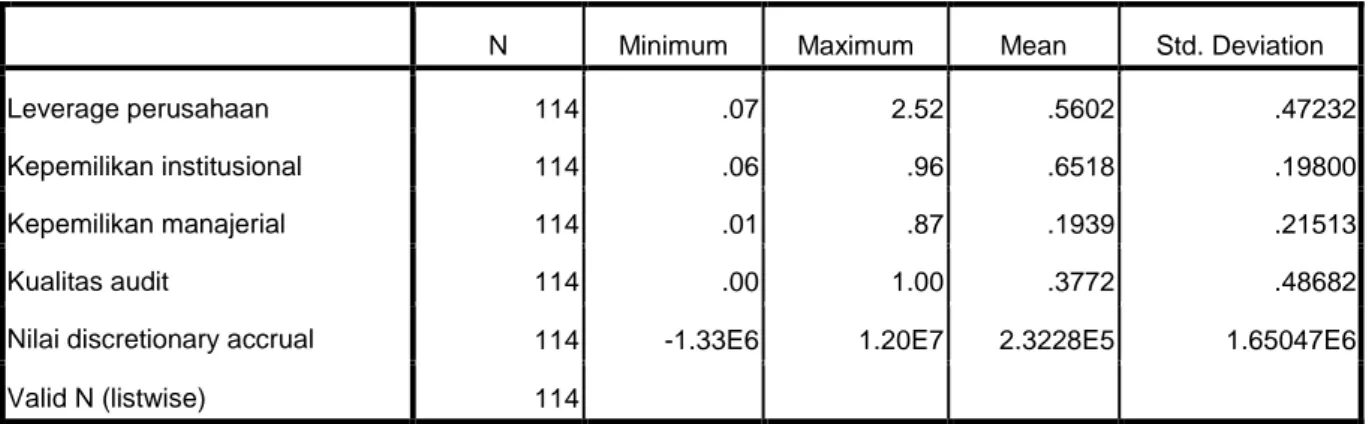

leverage, struktur kepemilikan baik kepemilikan institusional dan manajerial, kualitas audit

dan earnings management. Data yang diperoleh dari hasil analisis statistik deskriptif menunjukkan nilai terendah (minimum), nilai tertinggi (maksimum), nilai rata-rata (mean), dan tingkat penyebaran data (standar deviasi) dari setiap variabel yang diteliti. Statistik deskriptif variabel penelitian disajikan dalam dalam tabel berikut:

Tabel 1 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

Leverage perusahaan 114 .07 2.52 .5602 .47232

Kepemilikan institusional 114 .06 .96 .6518 .19800

Kepemilikan manajerial 114 .01 .87 .1939 .21513

Kualitas audit 114 .00 1.00 .3772 .48682

Nilai discretionary accrual 114 -1.33E6 1.20E7 2.3228E5 1.65047E6

Valid N (listwise) 114

Tabel 1 menunjukkan bahwa jumlah data yang digunakan dalam penelitian ini adalah 114 observasi. Mean dari leverage adalah 0,5602 dengan rata-rata tingkat penyimpangan 0,4723 dengan nilai leverage tertinggi 2,52 dan terendah 0,07. Kepemilikan institusional memiliki mean 0,6518 dengan rata-rata tingkat penyimpangan 0,1980 dengan nilai kepemilikan institusional tertinggi 0,96 dan terendah 0,06. Kepemilikan manajerial memiliki mean 0,1939 dengan rata-rata tingkat penyimpangan 0,2151 dengan kepemilikan manajerial tertinggi 0,87 dan terendah 0,01. Kualitas audit memiliki mean 0,3772 dengan rata-rata tingkat penyimpangan 0,4868 dengan kualitas audit tertinggi 1 dan terendah 0. Earnings

management (DA) memiliki mean 232.280 dengan rata-rata tingkat penyimpangan 1.650.470

dengan earnings management (DA) tertinggi 12.000.000 dan terendah -1.330.000.

Uji Asumsi Klasik

a. Uji Multikolinearitas. Untuk menguji apakah dalam model regresi ditemukan adanya korelasi diantara beberapa atau semua variabel independen. Pengujian dapat

dilakukan dengan menggunakan Variance Inflation Factor atau VIF, jika nilai VIF kurang dari 10 maka tidak terdapat multikolinearitas dalam data. Nilai tolerance dalam penelitian ini semua variabel bebas lebih kecil dari 10. Dengan demikian dapat disimpulkan bahwa model regresi tidak mengindikasikan adanya multikolinieritas.

b. Uji Autokorelasi. Dalam uji asumsi klasik salah satu asumsi penting adalah bahwa kesalahan atau gangguan yang berhubungan dengan observasi tidak berkorelasi atau tidak dipengaruhi oleh kesalahan atau gangguan yang berhubungan dengan pengamatan lain. Pengujian dapat dilakukan dengan menggunakan uji Durbin Watson. Nilai Durbin-Watson

1.899 (d = 1.899) dan nilai

d

U= 1,7664

karena nilaiDurbin-Watson pada penelitian ini beradadiantara

1,7664 ≤ DW ≤ 2.2336

maka model tersebut terbebas dari asumsi autokorelasi.c. Uji Heteroskedastisitas. Untuk menguji apakah dalam model regresi terdapat varian yang tidak sama dari residual satu pengamatan ke pengamatan lain. Pengujian dapat dilakukan dengan melihat pola grafik scatterplot. Hasil dari grafik scatterplot pada penelitian ini menunjukkan plot tidak terbentuk pola maka dapat disimpulkan bahwa tidak terjadi

heteroskedastisitas.

d. Uji Normalitas. Untuk menguji apakah dalam model regresi, variabel dependen dan variabel independen keduanya mempunyai distribusi normal atau tidak (Gujarati, 2004). Pengujian dapat dilakukan dengan menggunakan uji Kolmogrof dimana apabila signifikansi melebihi 0,05 maka data tersebut telah terdistribusi normal. Hasil uji normalitas dengan

Kolmogorof-Smirnov nilai uji Asymp. Sig (2-tailed) pada penelitian ini menunjukkan sebesar

0,942 (ρ = 0,942) karena ρ = 0,942 > α = 0,05 maka dapat disimpulkan bahwa data

terdistribusi normal.

Uji Hipotesis

Pengujian Hipotesis

Persamaan regresi digunakan untuk menjawab hipotesis 1,2,3 dan 4, berpengaruh terhadap

earnings management.

Tabel 2 Analisis Regresi

DA = β0 + β1.LEV + β2.KI + β3.KM + β4.KA + e

Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 4.042 .285 14.191 .000 Log Lev .300 .290 .091 1.032 .304 Log KI -.236 .391 -.052 -.603 .548 Log KM -.234 .180 -.119 -1.301 .196 Log KA .909 .170 .462 5.344 .000

a. Dependent Variable: Log DA

Berdasarkan hasil diatas dapat diketahui bahwa leverage dan struktur kepemilikan baik kepemilikan institusional dan manajerial tidak berpengaruh terhadap earnings management. Sedangkan untuk kualitas audit berpengaruh terhadap earnings management Sehingga dengan demikian hipotesis 1, 2, 3 ditolak.

Nilai adjusted R2 sama dengan 0.226 yang berarti hanya 22.6% variabel bebas leverage,

sedangkan sisanya sebesar 77.4% dijelaskan oleh faktor lain diluar model regresi. Secara bersama-sama leverage, struktur kepemilikan dan kualitas audit berpengaruh terhadap

earnings management hal ini dapat diketahui dari hasil uji F yang menunjukkan nilai 0,879

dengan signifikansi 0.000.

Hasil penelitian yang dilakukan oleh Guna dan Herawaty (2010:58) semakin tinggi nilai leverage maka risiko yang akan dihadapi investor akan semakin tinggi dan para investor akan meminta keuntungan yang semakin besar, dengan demikian semakin besarnya tingkat

leverage suatu perusahaan manajer dapat termotivasi untuk melakukan earnings management.

Pada pengujian ini, variabel leverage tidak signifikan dengan nilai signifikansi 0.304, oleh karena itu dapat dikatakan leverage tidak berpengaruh terhadap earnings management.

Hasil ini tidak mendukung penelitian yang dilakukan Guna dan Herawty (2010) tetapi mendukung hasil penelitian yang dilakukan Azlina (2010) yang menyatakan bahwa hal ini dapat dikarenakan leverage dengan kebijakan hutang yang tinggi menyebabkan perusahaan dimonitori oleh pihak kreditor karena monitoring dalam perusahaan yang ketat tadi menyebabkan manajer akan bertindak sesuai dengan kepentingan kreditor dan pemegang saham, sehingga leverage tidak berpengaruh terhadap earnings management.

Variabel kepemilikan institusional tidak signifikan dengan nilai signifikansi 0.548, oleh karena itu dapat dikatakan kepemilikan institusional tidak berpengaruh terhadap earnings

management. Hasil ini mendukung penelitian sebelumnya yang dilakukan Siregar dan

Utama, (2005) (dalam Guna dan Herawaty, 2010:53-68) begitu pula dengan penelitian Guna dan Herawaty, (2010) yang menyatakan bahwa kepemilikan institusional tidak berpengaruh terhadap earnings management. Hal ini dapat dikarenakan besar kecilnya kepemilikan saham yang dimiliki oleh pemegang saham institusi tidak mampu mengawasi perilaku manajemen yang bersifat oppourtunistic dalam mengelola laporan keuangan sehingga tindakan manajemen laba yang dilakukan oleh pihak manajemen mungkin saja masih dapat terjadi. Hasil tersebut bertolak belakang dengan penelitian yang dilakukan Herawaty, (2008) menyimpulkan bahwa kepemilikan institusional secara signifikan memperkuat manajemen laba sehingga semakin besar kepemilikan institusional semakin mendorong manajemen untuk melakukan earnings management.

Variabel kepemilikan manajerial tidak signifikan dengan nilai signifikansi 0,196 oleh karena itu dapat dikatakan kepemilikan manajerial tidak berpengaruh terhadap earnings

management. Hasil penelitian ini mendukung penelitian sebelumnya yang dilakukan Guna

dan Herawaty, (2010) yang menyatakan kepemilikan manajerial tidak berpengaruh terhadap

earnings management hal ini dapat dikarenakan terlalu kecilnya presentase kepemilikan

manajerial yang dimiliki oleh masing-masing perusahaan sehingga manajer tidak mampu melakukan tindakan yang oppourtunistic dalam laporan keuangan sehingga tidak terlalu berpengaruh terhadap manajemen laba. Hasil tersebut bertolak belakang dengan penelitian yang dilakukan Boediono, (2005) yang menyatakan bahwa kepemilikan manajerial berpengaruh terhadap earnings management.

Varibel kualitas audit signifikan dengan nilai signifikansi 0.000, oleh karena itu dapat dikatakan kualitas audit berpengaruh terhadap earnings management. Hasil ini sesuai dengan penelitian sebelumnya yang dilakukan Guna dan Herawaty, (2010) yang menemukan adanya pengaruh kualitas audit terhadap earnings management dimana semakin tinggi kualitas audit maka semakin tinggi earnings management dan sebaliknya semakin rendah kualitas audit maka semakin rendah earnings management. Hasil audit yang berkualitas akan dapat membantu pihak eksternal dalam mendeteksi terjadinya earnings management karena salah satu cara untuk memonitoring earnings management dengan melakukan audit atas laporan keuangan, sehingga hasil audit yang berkualitas dipengaruhi oleh auditor yang

berkualitas pula mampu bersikap independen dalam penyampaian hasil audit yang berupa opini yang bertujuan untuk pengambilan suatu keputusan.

SIMPULAN DAN SARAN Simpulan

Simpulan hasil penelitian ini dapat dikemukakan sebagai berikut : (1) Leverage tidak berpengaruh terhadap earnings management; (2) Struktur kepemilikan baik kepemilikan institusional dan kepemilikan manajerial tidak berpengaruh terhadap earnings management; (3) Kualitas audit berpengaruh terhadap earnings management;

Saran

Simpulan utama yang terdapat dalam penelitian ini adalah sebaiknya menggunakan beberapa pendekatan atau model lain untuk mengukur earnings management agar dapat mengetahui pendekatan atau model yang paling cocok untuk mendeteksi adanya earnings

management pada perusahaan. DAFTAR PUSTAKA

Azlina, N. 2010. Analisis Faktor Yang Mempengaruhi Manajemen Laba. Pekbis Jurnal (November): 355-363.

Boediono, G. S. 2005. Kualitas Laba: Studi Pengaruh Mekanisme Corporate Governance dan Dampak Manajemen Laba Dengan Menggunakan Analisis Jalur. Simposium Nasional

Akuntansi VIII. 15-16 September: 172-194. Solo.

Dechow, Patricia M dan A.P. Sweeney. 1995. Detecting Earnings Management. The Accounting

Review 70.

Gujarati, D. N. 2004. Dasar-Dasar Ekonometrika. Penerbit Erlangga. Jakarta.

Guna, I Welfin dan H. Herawaty. 2010. Pengaruh Mekanisme Good Corporate Governanace, Independensi Auditor, Kualitas Audit dan Faktor Lainnya Terhadap Manajemen Laba.

Jurnal Bisnis dan Akuntansi Volume 12.(1): 53-68.

Ghozali, I. 2007. Aplikasi SPSS. Cetakan IV. Badan Penerbit UNDIP. Semarang.

Herawaty, V. 2008. Peran Praktek Corporate Governance Sebagai Moderating Variable dari Pengaruh Earnings Management terhadap Nilai Perusahaan. Jurnal Akuntansi dan

Keuangan Volume 10.(2): 97-108.

Ikatan Akuntan Indonesia. 2009. Standar Akuntansi Keuangan PSAK No.1. Penerbit Salemba Empat. Jakarta.

Jensen, M. C. 1993. The Modern Industrial Revolution, Exit, And The Failure of Internal Control

Systems, The Journal of Finance.

Jensen, M. C. and Meckling, W. H. 1976. Theory of The Firm: Managerial Behavior, Agency Cost

and Ownership Structure. Journal of Financial Economics Volume 3.(4): 305-360.

Kieso E. D, W. J Jerry, dan W. D. Terry. 2007. Intermediate Accounting. Edisi Kesepuluh, Jilid 1. Penerbit Erlangga. Jakarta.

Siallagan, H dan M. Mas’ud. 2006. Mekanisme Corporate Governance, Kualitas Laba, dan Nilai Perusahaan. Simposium Nasional Akuntansi IX (Agustus). Padang.

Simamora, H. 2002. Auditing I. Penerbit dan percetakan (UPP) AMP YKPN. Yogyakarta. Sujoko, S. 2007. Pengaruh Struktur Kepemilikan Saham, leverage, Faktor Intern dan Faktor

Ekstern Terhadap Nilai Perusahaan. Jurnal Manajemen dan Kewirausahaan Volume 9.1. Surabaya.

Sunarto. 2003. Auditing. Penerbit Panduan. Yogyakarta.

Scott, William R. 2000. Financial Accounting Theory. 2rd ed. Penerbit Prentice Hall. Toronto. Tarjo. 2008. Pengaruh Konsentrasi Kepemilikan Institusional dan Leverage terhadap

Manajemen Laba, Nilai Pemegang Saham serta Cost of Equity Capital. Simposium

Nasional Akuntansi XI. Pontianak.

Ujiyantho, M. A. dan Pramuka, B. A. 2007. Mekanisme Corporate Governance, Manajemen Laba, dan Kinerja Keuangan. Simposium Nasional Akuntansi X. Makassar.