ANALISIS KINERJA KOPERASI PENGUSAHA

DAN PEDAGANG PASAR PARUNG (KP4),

KABUPATEN BOGOR

RULI MARWAN

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN SUMBER

INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Kinerja Koperasi Pengusaha dan Pedagang Pasar Parung (KP4), Kabupaten Bogor adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Mei 2013

Ruli Marwan NIM H3496099

ABSTRAK

RULI MARWAN. Analisis Kinerja Koperasi Pengusaha dan Pedagang Pasar Parung (KP4), Kabupaten Bogor. Dibimbing oleh LUKMAN M. BAGA

Pengukuran kinerja merupakan faktor yang sangat penting untuk menunjang tumbuh kembangnya koperasi, terutama bagi koperasi pasar yang telah lama berdiri. Berkaitan dengan hal tersebut, Koperasi Pengusaha dan Pedagang Pasar Parung (KP4) perlu membenahi diri dan meningkatkan kinerjanya. Penelitian ini bertujuan mengukur kinerja KP4 dari aspek keuangan dan dari aspek kelembagaannya dengan menggunakan penilaian tangga perkembangan (PTP). Hasil penelitian menunjukkan bahwa KP4 berada pada zona kuning yang berarti bahwa KP4 memiliki kinerja baik tetapi memerlukan perhatian lebih lanjut terutama dari segi jaringan kerja yang memiliki penilaian rendah. Berdasarkan pengukuran kinerja keuangan KP4 memiliki aset yang cukup besar.

Kata kunci: penilaian tangga perkembangan (PTP), koperasi pasar, pengukuran kinerja

ABSTRACT

RULI MARWAN. Performance Analysis of Entrepreneur and Trader Cooperatives of Parung Market, Bogor District. Supervised by LUKMAN M. BAGA

Performance measurment is very important factor for supporting the growth of cooperatives, especially for the long time cooperative of market. In this regard, Entrepreneur and Trader Cooperatives of Parung Market (ETCPM) needs to transform itself and must be able to increases performance. This research was conducted to measuring the performance of ETCPM by financial aspects and institutional aspects by using development ladder assesment (DLA). The results based on performance measurement showed that development ladder assesment (DLA) KP4 are in the yellow zone, which means that KP4 has good performance but require further attention especially in terms of networks that have low valuations. Based on the measurement of financial performance KP4 have substantial assets.

Keywords: development ladder assesment (DLA), cooperative of Parung, performance measurment

ANALISIS KINERJA KOPERASI PENGUSAHA

DAN PEDAGANG PASAR PARUNG (KP4),

KABUPATEN BOGOR

RULI MARWAN

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Agribisnis

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2013

Judul Skripsi : Analisis Kinerja Koperasi Pengusaha dan Pedagang Pasar Parung (KP4), Kabupaten Bogor.

Nama : Ruli Marwan NIM : H34096099

Disetujui oleh

Ir. Lukman M. Baga, MA.Ec Pembimbing

Diketahui oleh

Dr. Ir. Nunung Kusnadi, MS Ketua Departemen Agribisnis

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Januari 2013 ini ialah kinerja koperasi, dengan judul Analisis Kinerja Koperasi Pengusaha dan Pedagang Pasar Parung (KP4), Kabupaten Bogor.

Terima kasih penulis ucapkan kepada Ibu Yusalina selaku dosen pembimbing akademik dan Bapak Ir. Lukman M. Baga, MA. Ec selaku dosen pembimbing skripsi. Terima kasih penulis ucapkan kepada seluruh anggota dan pengurus KP4 yang telah meluangkan waktunya serta telah mendukung proses penelitian ini. Ungkapan terima kasih juga disampaikan kepada ayah, ibu, serta seluruh keluarga, atas segala doa dan dukungan yang diberikan. Terima kasih kepada teman satu bimbingan, sahabat-sahabat Ekstensi Agribisnis, serta temen dekat atas dukungan dan semangat yang diberikan.

Semoga karya ilmiah ini bermanfaat.

Bogor, April 2013

DAFTAR ISI DAFTAR TABEL vi DAFTAR GAMBAR vi PENDAHULUAN 1 Latar Belakang 1 Perumusan Masalah 3 Tujuan Penelitian 4 Manfaat Penelitian 4 TINJAUAN PUSTAKA 4

Studi Penelitian Terdahulu 4

KERANGKA PEMIKIRAN 6

Krangka Pemikiran Teoritis 6 Pengertian Koperasi 6 Pengertian Pasar Tradisional 7 Prinsip-prinsip Koperasi dan Koridor Koperasi 7

Teori Analisis Rasio Keuangan 8

Teori Penilaian Tangga Perkembanagan (PTP) 9

Kerangka Pemikiran Oprasional 11

METODE PENELITIAN 13

Lokasi dan Waktu Penelitian 13 Jenis dan Sumber Data 13

Metode Pengamabilan Sampel 13

Metode Pengolahan Data 13

Analisis Rasio Keuangan 13

Analisis Penilaian Tangga Perkembangan 16

GAMBARAN UMUM KP4 18 Sejarah KP4 dan Kondisi Umum Wilayah Penelitian 18 Struktur Koperasi 19 Rapat Anggota Tahunan (RAT) 20 Keanggotaan KP4 21 Unit Usaha Jasa 22 Usaha Simpan Pinjam KP4 22 Unit Usaha Penjualan Paket Lebaran 23 Permodalan 23 HASIL DAN PEMBAHASAN 24

Analisis Rasio Keuangan KP4 24

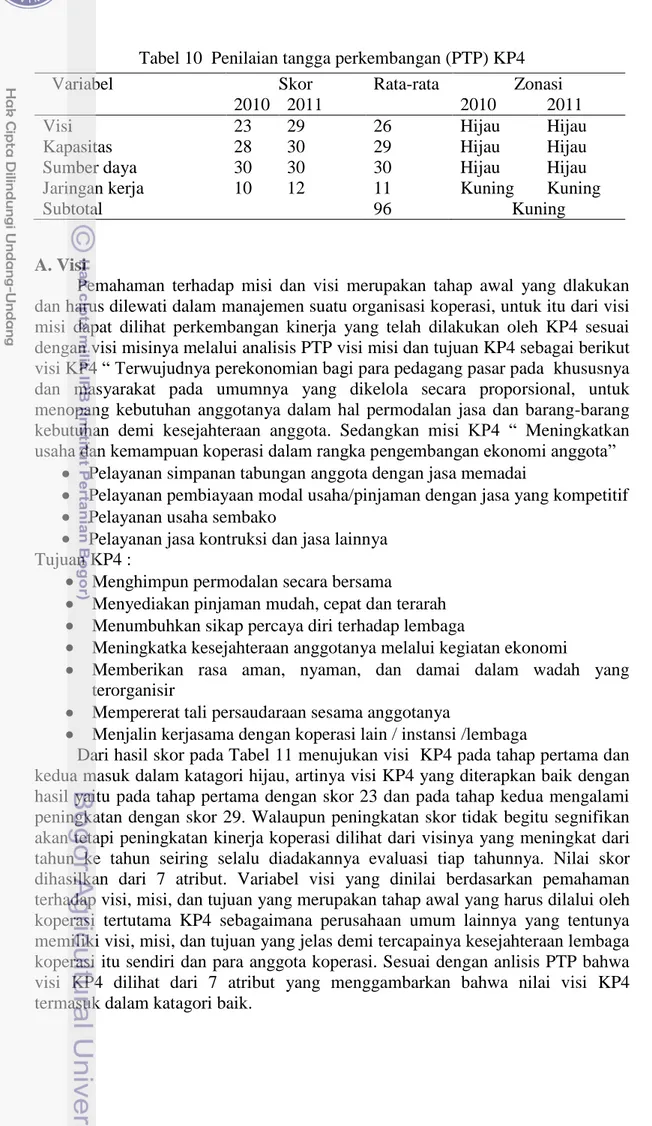

Penilaian Tangga Perkembangan (PTP) 27

SIMPULAN DAN SARAN 35

DAFTAR PUSTAKA 36

DAFTAR TABEL

1. Perkembangan kinerja koperasi di Kabupaten

Bogor tahun 2009 sd 2012 1

3. Skor penilaian tangga perkembangan (PTP) 17

4. Indikator-indikator penilaian tangga perkembangan (PTP) 18 5. Keuntungan tiap bulan dari penjualan rekening listrik 22 6. Jumlah debitur 23 7. Hasil perhitungan analisis likuiditas KP4 2009-2011 24 8. Hasil perhitungan solvabilitas KP4 25

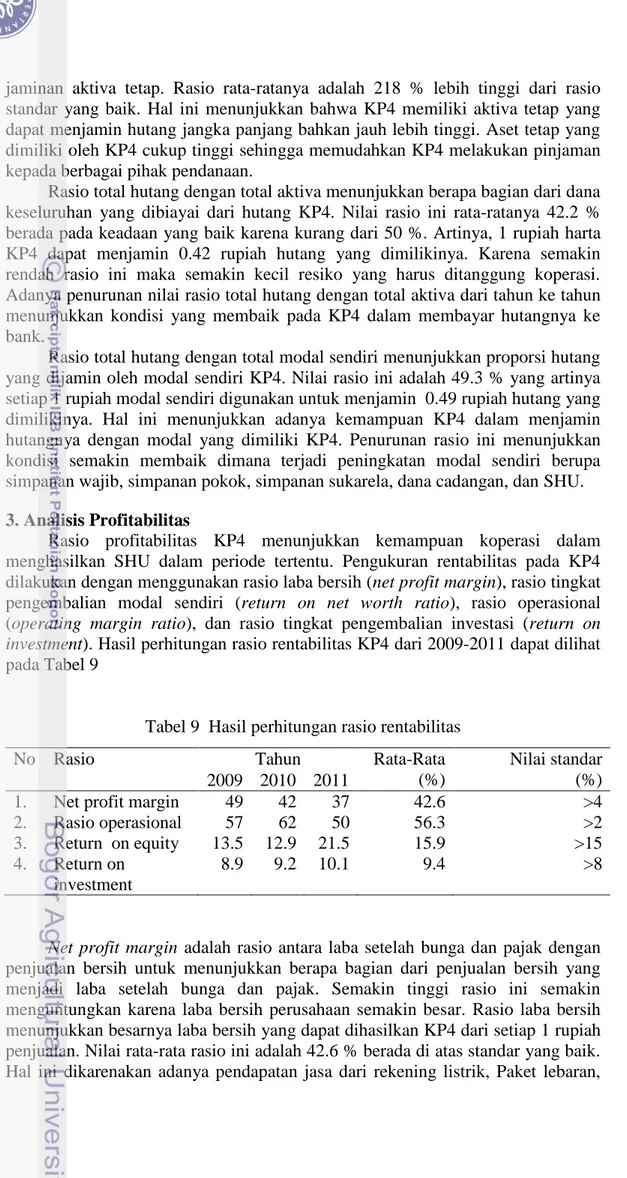

9. Hasil perhitungan profitabilitas KP4 26

10. Penilaian tangga perkembangan (PTP) KP4 28

11. Penilaian tangga perkembangan (PTP) visi 29

12. Penilaian tangga perkembangan (PTP) kapasitas 31

13. Penilaian tangga perkembangan (PTP) sumber daya 32

14. Tingkat kecukupan modal KP4 tahun 2009-2011 33

15. Tingkat perkembangan aset KP4 tahun 2009-2011 33

16. Tingkat pengembalian KP4 34

17. Penilaian tangga perkembangan (PTP) jaringan kerja 35

DAFTAR GAMBAR

1. Kerangka operasional 12

2. Struktur oganisasi KP4 20

PENDAHULUAN

Latar Belakang

Kabupaten Bogor merupakan salah satu kabupaten terluas di wilayah Provinsi Jawa Barat dengan luas sekitar 3 440.72 km2 yang berbatasan langsung dengan Kabupaten Cianjur dan Kabupaten Karawang di sebelah timur, Propinsi DKI Jakarta, Kabupaten Bekasi, Kotamadya Depok, dan Provinsi Banten (Kabupaten Tangerang) disebelah utara, sebelah selatan dengan Kabupaten Sukabumi, serta sebelah barat dengan Provinsi Banten (Kabupaten Lebak). Dengan kombinasi luas wilayah dan jumlah penduduk tadi, maka Kabupaten Bogor mempunyai potensi yang cukup besar, terutama di bidang industri dan perdagangan. Industri kecil merupakan salah satu sektor strategis yang mampu memanfaatkan sumber daya alam dan sumber daya manusia sehingga sektor ini perlu dikembangkan melalui pengembangan sentra industri dan koperasi sebagai subsistem perekonomian kerakyatan. Peraturan daerah Kabupaten Bogor Nomor 11 tahun 2008 tentang Pembentukan Dinas Daerah Kabupaten Bogor memberikan wewenang kepada Dinas Koperasi UKM perindustrian dan perdagangan Kabupaten Bogor untuk mengelola di bidang koperasi, UMKM, perindustrian dan perdagangan dan dipimpin oleh kepala dinas yang bertanggung jawab kepada Bupati Bogor. dinas koperasi, UMKM, perindustrian dan perdagangan Kabupaten Bogor mempunyai 1 sekretariat dan 4 bidang, yaitu bidang koperasi, bidang UKM, bidang perindustrian, dan bidang perdagangan.

Perkembangan koperasi di Kabupaten Bogor selama tahun 2010 dan 2011 mengalami peningkatan jumlah koperasi sebesar 3.4 %. Peningkatan ini tidak diimbangi dengan peningkatan koperasi yang aktif. Untuk koperasi yang tidak aktif mengalami peningkatan sebesar 2.5 % hal ini menujukkan adanya penurunan kinerja koperasi di Kabupaten Bogor. Perkembangan kinerja koperasi di Kabupaten Bogor selengkapnya dapat dilihat pada Tabel 1.

Tabel 1 Perkembangan kinerja koperasi di Kabupaten Bogor tahun 2009 - 2011

Indikator Satuan Tahun Perkembangan

2010 2011 Jumlah %

Jumlah koperasi Unit 1 536 1 588 52 3.4

Koperasi aktif Unit 661 645 -16 2.5

Koperasi tidak aktif

Unit 875 943 -68 7.7

Jumlah anggota Orang 302 640 216 578 -86 062 28.5

Manager Orang 121 106 -15 12.3

Karyawan Orang 8 934 8 934 0 0

Volume usaha Juta 536 514.57 418 059.93 -118 454.64 -22 Modal sendiri Juta 146 743 63 347 187.62 200 443.99 57.7 Modal luar Juta 224 801.86 313 402.58 88 600.72 39.5 Sisa hasil usaha Juta 23 846.15 29 678.82 5 832.67 19.5

Jumlah koperasi di Kabupaten Bogor pada tahun 2010 sampai dengan tahun 2011 adalah 1 588 unit yang tersebar di 24 Kecamatan di Kabupaten Bogor meningkat sebesar 3.4% dari tahun 2010 sedangkan untuk koperasi aktif mengalami penurunan sebesar 2.5 % atau 16 unit. Penurunan ini diikuti dengan jumlah anggota koperasi yg menurun hingga 28.5 % pada tahun 2011. Dengan jumlah anggota koperasi sebanyak 216 578 orang, koperasi-koperasi ini mempekerjakan tenaga kerja sebanyak 8 934 orang, volume usaha yang dihasilkan dalam satu tahun adalah 418 059.93 mengalami penurunan sebesar 22 % dibandingkan tahun 2010. Untuk sisa hasil usaha (SHU) sebesar 29 678.82 juta meningkat 19 % dibandingkan dengan tahun 2010.

Koperasi pasar merupakan lembaga ekonomi sama seperti koperasi biasa, yaitu memiliki tujuan yang sama dengan prinsip koperasi, koridor koperasi dan jati diri koperasi. Koperasi pasar yang memiliki kemampuan untuk mengatur dan mengelola anggotanya yang mayoritas para pedagang di pasar, seharusnya dapat mendukung pengendalian harga komoditas sehari-hari di pasar tradisonal. Koperasi pasar seharusnya memperbaiki posisi daya tawar anggotanya dalam memasarkan hasil produksi maupun dalam pengadaan input produksi yang dibutuhkan. Menurut Baga (2009) posisi daya tawar (bargaining power) ini dapat berkembang menjadi kekuatan penyeimbang (countervailing power) dari berbagai ketidakadilan pasar yang dihadapi. Dengan demikian adanya koperasi di pasar merupakan alat kontrol perkembangan ekonomi dari semua kegiatan transaksional yang berhubungan dengan kebutuhan para pedagang dan pengusaha pasar sebagai anggota koperasi sehingga berpengaruh pada masyarakat dalam memenuhi kebutuhannya. Harga bahan pokok pun dapat dikendalikan oleh koperasi sehingga tidak ada kenaikan harga yang tinggi karena adanya penimbunan bahan pokok yang dilakukan oleh tengkulak. Dengan adanya koperasi pasar barang-barang yang dibutuhkan oleh para pedagang dapat dipenuhi dengan cepat sesuai dengan kebutuhannya. Oleh karena itu, sektor koperasi merupakan sektor pendukung kemajuan ekonomi Kabupaten Bogor yang dibangun atas dasar kepentingan bersama untuk memenuhi kebutuhan bersama.

Koperasi pasar dibentuk atas dasar kesamaan persepsi dan kebutuhan para pedagang pasar akan kemudahan untuk memperoleh sarana dan prasarana sesuai dengan kebutuhan anggota sebagai pedagang di pasar tradisonal, kemudahan pendistribusian bahan-bahan pokok, dan melandaskan kegiatannya berdasarkan prinsip koperasi serta sebagai gerakan ekonomi rakyat yang berdasarkan atas asas kekeluargaan. Peran koperasi pasar di Indonesia diperkirakan akan tetap bahkan semakin penting di masa mendatang terutama dalam kaitannya untuk menjadi sarana pengembangan ekonomi rakyat, namun demikian koperasi pasar juga akan menghadapi tantangan yang semakin berat. Pasar modern, dan departemen store yang memberikan servis yang lebih berkualitas sehingga akan menuntut koperasi agar mampu meningkatkan peran dan kinerjanya.

Pengukuran kinerja merupakan faktor yang sangat penting untuk menunjang tumbuh kembang dari suatu koperasi, terutama bagi koperasi yang telah lama berdiri. Berkaitan dengan hal tersebut, koperasi perlu membenahi diri dan harus mampu melihat kondisi lingkungan baik lingkungan internal maupun lingkungan eksternal koperasi. Pengukuran kinerja yang berorientasi pada masa depan tidak hanya memfokuskan pada aspek keuangan tetapi juga melihat aspek non keuangan yaitu dilihat dari aspek kelembagaan organisasi koperasi. Melalui

pengukuran kinerja, koperasi pasar didorong untuk tidak hanya memberikan perhatian pada proses yang ada, tetapi berusaha mencari metode proses baru yang memberikan nilai lebih baik bagi kegiatan organisasi, usaha, dan meningkatkan layanan koperasi kepada anggotanya sesuai dengan yang mereka butuhkan.

Perumusan Masalah

Pasar Parung merupakan pasar tradisional yang ada di Kabupaten Bogor. Pengelolaan pasar di Kabupaten Bogor saat ini dilakukan oleh perusahaan daerah (PD) Pasar Tohaga yaitu perusahaan daerah yang dibentuk berdasarkan Peraturan Daerah Kabupaten Bogor Nomor 4 Tahun 2005 tentang pendirian perusahaan daerah pasar Kabupaten Bogor. Keberadaan Koperasi Pengusaha dan Pedagang Pasar Parung (KP4) di Kabupaten Bogor diharapkan mampu memberikan manfaat bagi pembeli, pedagang, pengelolaan pasar, dan pemerintah daerah yang sebagian besar termasuk kepada anggota KP4.

Jika koperasi pasar yang menjalankan usahanya secara efisien dan produktif dengan menitikberatkan pelayanannya pada aktivitas ekonomi anggota dan mayarakat maka koperasi tersebut akan berkembang pesat, mampu bersaing dengan pasar modern, mampu memperoleh sisa hasil usaha yang optimal, dapat meningkatkan produktivitas, serta memberikan nilai tambah bagi usaha anggotanya. Apabila hal-hal yang diuraikan itu telah dapat dilaksanakan secara konsisten dan berkesinambungan maka koperasi akan memberikan peluang yang dapat dimanfaatkan oleh masyarakat terutama usaha yang berskala kecil untuk mengembangkan menjadi usaha berskala besar. Sehingga koperasi tersebut dapat dimanfaatkan sebagai lembaga gerakan ekonomi rakyat yang mampu berperan dalam upaya meningkatkan kesejahteraan anggota dan masyarakat secara keseluruhan.

Koperasi Pengusaha dan Pedagang Pasar Parung (KP4) merupakan lembaga sosial ekonomi yang berada di Pasar Parung yang didirikan dengan tujuan mampu mengatur dan mengelola kegiatan ekonomi, baik mengatur pergerakan harga jual beli barang yang ada di pasar dan mengelola pendistribusian bahan-bahan pokok maupun barang-barang pelangkap sehingga para pedagang memiliki daya saing dan daya tawar terhadap pasar modern. KP4 memiliki unit-unit usaha yang membantu para anggota pedagang pasar tradisional dalam hal memperoleh kebutuhannya seperti unit usaha minyak tanah, unit usaha sembako, unit usaha angkutan, swadaya kios dan unit usaha simpan pinjam. Kinerja koperasi yang dahulu berperan aktif sebagai pengontrol harga sembago dan distributor bahan-bahan pokok telah berubah fungsi menjadi lembaga keuangan yaitu hanya berperan dalam kegiatan simpan pinjam. Seharusnya KP4 memiliki peran yang besar dalam mengelola pasar tradisional dan memiliki kinerja yang baik dalam mengelola anggota KP4 yang berjumlah kurang lebih sekitar 800 anggota koperasi yang mayoritas pedagang pasar dan yang aktif sekitar 50 %. Ini merupakan potensi yang besar jika semuanya terkelola dengan peran kinerja koperasi pasar yang baik. Oleh karena itu penulis tertarik melakukan penelitian dengan judul “Analisis Kinerja Koperasi Pengusaha dan Pedagang Pasar Parung (KP4) di Kabupaten Bogor“ dirasakan penting sebab kinerja KP4 menjadi tolak ukur para pedagang mampu mengelola pergerakan harga di pasar dan dalam memperoleh barang-barang kebutuhan pokok dan barang-barang pendukung

sehingga meningkatkan daya saing para pedagang di pasar tradisional, sehingga perlu dilakukan suatu evaluasi kinerja KP4.

Berdasarkan uraian di atas maka masalah dapat dirumuskan sebagai berikut: 1. Bagaimana kinerja Koperasi Pengusaha dan Pedagang Pasar Parung (KP4)

dilihat dari aspek keuangan koperasi yang meliputi analisis liquiditas, solvabilitas, dan profitabilitas ?

2. Bagaimana kinerja Koperasi Pengusaha dan Pedagang Pasar Parung (KP4) dilihat dari aspek kelembagaannya dengan menggunakan penilaian tangga perkembangan (PTP) yang meliputi visi, kapasitas, sumberaya dan jaringan kerja KP4 ?

Tujuan Penelitian

Tujuan yang hendak dicapai dalam kegiatan penelitian ini antara lain: 1. Menganalisis tingkat kinerja KP4 dari aspek keuangan koperasi. 2. Menilai tingkat kinerja KP4 dari aspek kelembagaan.

Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah :

1. Sebagai referensi dan masukan untuk Koperasi Pengusaha dan Pedagang Pasar Parung (KP4) untuk mengambil keputusan dalam rangka menyelesaikan permasalahan internal dan eksternal organisasinya.

2. Sebagai bahan kajian dan studi pustaka bagi penelitian selanjutnya terkait bidang koperasi dan kelambagaan agribisnis sebagai sarana pengembangan ilmu pengetahuan dan wawasan peneliti serta menerapkannya dalam kehidupan masyarakat

TINJAUAN PUSTAKA

Studi Penelitian Terdahulu

Hadiwiyono (2011) melakukan penelitian tentang Analisis Kinerja Pasar Tradisional di Era Persaingan di Kota Bogor dengan menganalisa kinerja pasar tradisional dengan menganalisa perkembangan kinerja pasar tradisional ditengah berkembangnya pasar modern. Hasil penelitian menunjukan bahwa sesama pedagang dalam pasar merasa bahwa tidak merasakan persaingan yang ketat walaupun banyak pedagang dalam pasar yang menjual komoditas yang sama, sehingga terdapat 16.67 % pedagang Pasar Baru Bogor tidak menganggap adanya persaingan usaha walaupun sudah diyakinkan bahwa suatu bentuk bisnis pasti memiliki pesaing.

Menurut Oktaviani (2004) kinerja koperasi secara keseluruhan dapat dianalisis dengan menggunakan analisa horizontal dan analisa vertikal. Analisis kinerja koperasi dapat melalui analisa keuangan dengan menggunakan analisis rasio likuiditas, analisis profitabilitas, dan analisis solvabilitas. Analisis horizontal dan analisis vertikal digunakan untuk menganalisa lembaga organisasi koperasi

sedangkan analisa keuangan digunakan untuk melihat kinerja keuangan koperasi. Tujuan dari penelitiannya adalah menganalisa kinerja koperasi BPS dengan menggunakan acuan yang dikeluarkan oleh Kementrian Koperasi dan UKM tahun 2003 dengan menggunakan analisa horizontal dan vertikal. Hasil analisis horizontal menunjukan bahwa terjadi peningkatan pada pendapatan yang diperoleh pada tahun 2002 sebesar 208.53 % untuk analisis vertikal bahwa biaya-biaya unit usaha memiliki proposi terbesar terhadap pendapatan.

Himpuni (2009) melakukan penelitian mengenai Analisis Kinerja KUD Sumber Alam, Kecamatan Dramaga, Kabupaten Bogor, Provinsi Jawa Barat. Data yang diperoleh dianalisis dengan menggunakan analisis deskriptif evaluatif dan analisis rasio keuangan. Identifikasi faktor-faktor dan pertimbangan koperasi menjadi dasar kegiatan pengukuran kinerja, eksplorasi terhadap strategi bisnis koperasi, pendeskripsian visi dan misi koperasi berdasarkan 4 prespektif pengukuran kinerja dalam Balance Score Card (BSC) yaitu prespektif finansial, prespektif keanggotaan, prespektif bisnis internal, serta prespektif pembelajaran dan pertumbuhan. Analisis rasio digunakan untuk menilai baik buruknya kinerja koperasi dan faktor-faktor yang mempengaruhi jalannya kegiatan usaha koperasi. Hasil penelitian menunjukkan pengukuran kinerja yang dilakukan KUD Sumber Alam selama ini hanya memfokuskan pada aspek keuangan saja. Analisis kinerja KUD Sumber Alam melalui pendekatan BSC.

Sedangkan menurut Jakiyah (2011), Analisis Partisipasi Anggota dan Kinerja Koperasi KUD Sumber Alam perkembangan kinerja koperasi dapat dianalisis dengan menggunakan analisis perkembangan tangga penilaian (PTP) yang mengukur kinerja lebih ke arah kelembagaannya dan juga mengganalisis koperasi diukur dari kekuatan modal dan keuangan koperasi dengan menggunakan analisis rasio keuangan. Analisis rasio liquiditas, solvabilitas dan profitabilitas untuk analisa PTP dikaitkan dengan analisis indeks jatidiri koperasi. Menurut Munawir (2002), laporan keuangan akan digunakan manajemen untuk 1) Mengukur tingkat biaya dari berbagai kegiatan perusahaan

2) Menentukan/mengukur efisiensi tiap-tiap bagian, proses atau produksi serta dan untuk menentukan derajat keuntungan yang dapat dicapai.

3) Menilai dan mengukur hasil kerja tiap-tiap individu yang telah diserahi wewenang dan tanggung jawab.

4) Menentukan perlu tidaknya digunakan kebijaksanaan atau prosedur yang baru untuk mencapai hasil yang lebih baik.

Tujuan laporan keuangan pada koperasi adalah untuk menyediakan informasi yang berguna bagi pemakai utama dan pemakai lainnya. Adapun tujuan atau kepentingan pemakai terhadap laporan keuangan koperasi berdasarkan hasil penelitian Oktaviani (2004), antara lain :

1) Menilai pertanggung jawaban pengurus. 2) Menilai prestasi pengurus.

3) Menilai manfaat yang diberikan koperasi terhadap anggotanya.

4) Menilai kondisi keuangan koperasi (rentabilitas, likuiditas, dan solvabilitas). 5) Sebagai bahan pertimbangan untuk menentukan jumlah sumberdaya dan jasa yang akan diberikan kepada koperasi.

Mengukur kinerja keuangan dapat dilakukan dengan mengukur analisis rasio maupun analisis trend. Analisis rasio merupakan salah satu cara untuk menganalisis laporan keuangan baik serupa laporan laba rugi maupun neraca.

Menurut Sulystio (2010) menyatakan bahwa laporan laba rugi merupakan suatu laporan keuangan yang sistematis tentang penghasilan, biaya, rugi laba yang diperoleh oleh perusahaan selama periode tertentu. Sedangkan neraca adalah laporan sistematis tentang aktiva, hutang serta modal dari suatu perusahaan pada suatu saat tertentu. Analisis rasio dapat menggambarkan suatu hubungan atau perimbangan antara jumlah tertentu dengan yang lain dalam suatu laporan keuangan.

KERANGKA PEMIKIRAN

Kerangka Pemikiran Teoritis

Pengertian Koperasi

Kata koperasi berasal dari bahasa latin cooperatio yang berarti kerjasama atau bekerja sama. Dalam ilmu ekonomi koperasi adalah perkumpulan yang memungkinkan beberapa orang dan atau badan hukum bekerjasama atas dasar sukarela melaksanakan pekerjaan untuk memperbaiki kehidupan anggotanya1. Koperasi adalah usaha bersama untuk memperbaiki kehidupan ekonomi bedasarkan tolong-menolong. (Limbong 2010)

Koperasi diartikan sangat beragam oleh para ahli, secara umum pengertian koperasi tidak terlepas dari asas, landasan, tujuan, dan prinsip-prinsip koperasi. Oleh karena itu, pengertian koperasi menjadi sangat penting agar setiap individu memiliki pemahaman yang baik tentang lembaga koperasi. Berikut ini adalah pengertian koperasi :

1. Koperasi adalah perkumpulan otonom dari orang-orang yang bergabung secara sukarela untuk memenuhi kebutuhan dan aspirasi ekonomi, sosial dan budaya mereka yang sama melalui perusahaan yang dimiliki dan diawasi secara demokratis” Limbong (2010)

2. “Koperasi adalah organisasi ekonomi rakyat yang berwatak sosial, beranggotakan orang-orang atau badan hukum koperasi yang merupakan tata susunan ekonomi sebagai usaha bersama atas asas kekeluargaan” (UU No.12 Tahun 1967)

Menurut Baswir (2000), tujuan utama pendirian suatu koperasi adalah untuk meningkatkan kesejahteraan ekonomi para anggota. Koperasi memperjuangkan kesejahteraan ekonomi anggotanya berpegang pada asas dan prinsip-prinsip koperasi, oleh karena itu kegiatan koperasi diharapkan dapat membantu meningkatkan kesejahteraan masyarakat secara keseluruhan. Koperasi mendapatkan kedudukan yang terhormat dalam perekonomian Indonesia dan koperasi tidak hanya satu-satunya bentuk lembaga ekonomi sosial yang secara konstitusional dinyatakan sesuai dengan tatanan perokonomian yang akan dibangun oleh bangsa, tetapi juga dinyatakan sebagai soko guru perekonomian nasional. (Limbong 2010)

1 Pemerintah Kabupaten Bogor. 2013. Pengertian Kopersi http://www.smecda .com/kajian /file/jurnal. [23 Januri 2013]

Pengertian Pasar Tradisional

Menurut Hadiwiyono (2011), Pasar Tradisional adalah pasar yang dibangun dan dikelola oleh Pemerintah Daerah, Swasta, Badan Usaha Milik Negara dan Badan Usaha Milik Daerah termasuk kerjasama dengan swasta dengan tempat usaha berupa toko, kios, los dan tenda yang dimiliki atau dikelola oleh pedagang kecil, menengah, swadaya masyarakat atau koperasi dengan usaha skala kecil, modal kecil dan dengan proses jual beli barang dagangan melalui tawar menawar bangunan biasanya terdiri dari kios-kios atau gerai, los dan dasaran terbuka yang dibuka oleh penjual maupun suatu pengelola pasar. Sebagian besar menjual kebutuhan sehari-hari seperti bahan-bahan pokok berupa ikan, buah, sayur-sayuran, telur, daging, kain, pakaian barang elektronik, jasa dan lain-lain. Selain itu, ada pula yang menjual kue-kue dan barang-barang lainnya. Pasar seperti ini masih banyak ditemukan di Indonesia dan umumnya terletak dekat kawasan perumahan agar memudahkan pembeli untuk mencapai pasar. Secara mendetail, komponen-komponen dalam pasar tradisional dibagi menjadi beberapa jenis, yaitu:

1. Kios adalah tempat berdagang dengan jenis dan spesifikasi yang sama diatur dan ditetapkan berdasarkan komoditi yang satu sama lain dibatasi dengan dinding serta dapat ditutup.

2. Los adalah tempat berdagang yang merupakan bagian dari bangunan tetap di dalam pasar yang sifatnya terbuka dan tanpa dinding keliling

Prinsip-prinsip Koperasi dan Koridor Koperasi

Prinsip-prinsip koperasi adalah pedoman bagi koperasi-koperasi dalam melaksanakan nilai-nilai koperasi dalam praktik. Prinsip-prinsip yang merupakan jantung dari koperasi tidak independen yang satu dengan yang lainnya tetapi saling terkait, sehingga satu diabaikan maka keseluruhan menjadi berkurang. Ada tujuh prinsip koperasi yang disepakati di Manchester tahun 1995 limbong (2010):

1. Keanggotaan yang sukarela dan terbuka. 2. Pengawasan demokarasi oleh anggota. 3. Partisipasi anggota dalam kegiatan ekonomi. 4. Otonomi dan kemandirian (independen). 5. Pendidikan, pelatihan dan peneranagan. 6. Kerja sama antar koperasi.

7. Kepedulian terhadap masyarakat.

Pemberian koridor dalam pengembangan koperasi diharapkan mampu menghindarkan koperasi dari krisis kepemimpinan, krisis rasis dalam era identitas, dan krisis idiologi. Ancaman tiga krisis diatas semakin dirasakan oleh koperasi dalam era pasar bebas dan keterbukaan ekonomi seperti saat ini. Dalam rangka mencegah terjadinya krisis tersebut maka dibuatlah koridor-koridor sebagai berikut (Limbong 2010):

1. Promosi anggota-anggota yang berhasil. 2. Pembatasan bisnis dengan bukan anggota. 3. Keseimbangan struktural modal.

4. Kepemimpinan koperasi. 5. Partisipasi anggota.

6. Rapat delegasi dan penghindaran disintregasi. 7. Komite pengawas kompeten.

8. Merger.

9. Sistem koperasi yang terpadu. 10. Federasi.

Teori Analisis Rasio Keuangan

Analisis rasio finansial yang dilakukan dalam penelitian terhadap laporan keuangan KP4 dimaksudkan untuk menilai dan mengevaluasi tujuan koperasi secara ekonomi. Pengukuran kinerja keuangan dilakukan dengan menganalisis rasio-rasio keuangan yang terdapat pada laporan keuangan koperasi Analisis rasio akan memudahkan untuk mengetahui dalam hal-hal apa saja KP4 sedang menghadapi masalah serius bahkan kritis, sehingga dapat dilakukan perbaikan perbaikan untuk mencegah semakin buruknya kondisi atau kesehatan badan usaha.

Analisis rasio berguna untuk mengetahui kinerja keuangan KP4 secara keseluruhan dari waktu ke waktu. Analisis rasio adalah cara menganalisis keuangan dengan menggunakan perhitungan-perhitungan perbandingan atas data kuantitatif yang ditujukan dalam neraca dan laporan laba rugi badan usaha. Analisis membutuhkan data yang akurat dan dapat dipertanggungjawabkan. Analisis rasio sering digunakan oleh pihak-pihak yang berkepentingan di KP4 adalah rasio likuiditas, solvabilitas, dan profitabilitas/rentabilitas (Toto 2012).

1. Likuiditas

Likuiditas bertujuan untuk mengetahui kemampuan KP4 dalam membayar kewajiban-kewajiban jangka pendeknya tepat waktu. Rasio likuiditas sangat penting bagi pimpinan, manajer keuangan, bank, atau para pemasok yang memberikan kredit penjualan. Rasio-rasio yang digunakan dalam likuiditas antara lain rasio lancar, rasio cair, dan rasio kas.

Rasio lancar (current ratio) merupakan perbandingan antara jumlah aktiva lancar dengan jumlah hutang lancar. Rasio ini berguna untuk mengukur kemampuan KP4 dalam membayar kewajiban-kewajiban jangka pendeknya. Tidak ada tolak ukur yang pasti tentang berapa rasio lancar yang minimal harus dimiliki suatu perusahaan terutama koperasi. Pada umumnya menggunakan perbandingan (2:1) atau harta lancar dua kali lipat kewajiban jangka pendeknya dianggap cukup aman bagi perusahaan. Current ratio yang tinggi belum tentu menjamin akan dapat dibayarnya hutang yang sudah jatuh tempo karena proporsi dari aktiva lancar yang tidak menguntungkan. Standar yang baik untuk rasio ini adalah minimal 200 % (Suwandi 1985).

Standar rasio cair atau rasio cepat (quick ratio) merupakan perbandingan antara aktiva lancar dengan hutang lancar. Untuk standar rasio cair (1:1) yang artinya KP4 merasa aman jika memiliki harta lancar di luar persediaan dan pembayaran di muka, minimal sebesar kewajiban jangka pendeknya. Rasio ini hanya membandingkan aktiva yang sangat likuid (mudah dicairkan atau diuangkan). Selain itu juga menggunakan rasio kas yaitu rasio penjualan atas kas. Standar yang baik untuk rasio ini adalah minimal 100 % (Suwandi 1985).

2. Solvabilitas

Solvabilitas merupakan kemampuan untuk membayar utang jangka panjang, baik utang pokok maupun bunganya (Toto 2012). Rasio-rasio yang digunakan dalam solvabilitas adalah rasio modal sendiri dengan total aktiva (equity to total

aset ratio), rasio modal sendiri dengan aktiva tetap (equity to fixed aset ratio),

rasio aktiva tetap dengan hutang jangka panjang (fixed aset to long term debt

ratio), rasio total hutang dengan total aktiva (debt ratio) dan rasio total hutang

dengan total modal sendiri (debt equity ratio) yaitu semakin rendah angka rasio, maka semakin tinggi solvabilitas KP4 dan menggambarkan bahwa beban utang tidak terlalu berat.

Rasio modal sendiri terhadap total aktiva menunjukkan semua total aktiva akan dapat direalisasi sesuai dengan yang dilaporkan dalam neraca. Hal ini penting untuk menunjukkan tingkat keamanan dan sumber permodalan yang dimiliki kreditur. Semakin tinggi nilai rasio ini menunjukan semakin kecil jumlah modal pinjaman yang digunakan KP4. Standar yang baik untuk rasio ini adalah minimal 50 % (Suwandi 1985).

Rasio modal sendiri terhadap aktiva tetap menunjukkan proporsi aktiva tetap yang dibiayai oleh modal sendiri. Modal sendiri yang lebih besar daripada aktiva tetap keadaannya lebih baik karena dapat mempertahankan likuiditas KP4 saat terjadi pembayaran hutang. Rasio yang baik dalam rasio modal sendiri terhadap total aktiva adalah minimal 150 % artinya nilai modal sendiri lebih besar 150 % dari nilai aktiva tetap. Sedangkan rasio aktiva tetap dengan hutang jangka panjang menunjukkan kemampuan koperasi untuk memperoleh pinjaman baru dengan jaminan aktiva tetap. Standar yang baik adalah minimal 150 % (Suwandi 1985).

Debt ratio merupakan rasio yang menunjukkan jumlah total aktiva yang

digunakan untuk menjamin total hutang. Rasio yang digunakan adalah minimal maksimum 50 %. Semakin besar rasio ini maka semakin besar resiko koperasi Sedangkan debt equity ratio merupakan rasio yang menunjukkan jumlah total hutang yang dijamin oleh total modal sendiri. Standar yang baik untuk rasio ini adalah maksimum 50%. Semakin tinggi rasio ini maka kemampuan modal sendiri untuk menjamin hutang semakin rendah (Suwandi 1985).

3. Profitabilitas

Profitabilitas adalah kemampuan menghasilkan laba. Dalam analisis rasio kemampuan menghasilkan laba dapat dikaitkan dengan penjualan aset atau modal. Profitabilitas mendapat tempat tersendiri dalam penilaian tersendiri (Toto 2011). Meskipun koperasi tujuannya bukan mengejar yang sebesar-besarnya, tetapi pengetahuan keadaan laba koperasi perlu diketahui. Ada beberapa cara penghitungan untuk melihat laba yang diperoleh oleh KP4 dengan menggunakan rasio ini diantara nya rasio laba bersih (net profit margin), rasio operasional (operating margin ratio), rasio rentabilitas modal sendiri (return on equity), dan tingkat pengembalian investasi (return on investment).

Teori Penilaian Tangga Perkembangan (PTP)

Maksud dari penilaian tangga perkembangan (PTP) bagi koperasi adalah untuk memberikan metode yang cepat dan ekonomis yang dapat menyimpulkan data dasar (baseline data) mengenai kapasitas kelembagaan dari organisasi koperasi. Adapun tujuan dari PTP ini yaitu mengukur perkembangan kelembagaan sebuah koperasi pada waktu tertentu, memberikan metode penilaian yang sesuai kinerjanya dan efektif dari segi biaya (cost effective) membantu koperasi-koperasi untuk dapat memahami berbagai indikator kinerja dari

organisasi, serta menggalakan mereka untuk mengambil prakarsa-prakarsa yang perlu untuk memperbaiki organisasi mereka.

Variabel-variabel dalam PTP antara lain visi, kapasitas, sumber daya, dan jaringan kerja. Visi dalam sebuah organisasi koperasi diukur dari berbagai aspek antara lain pemerataan pemanfaatan anggota, komunikasi dengan anggota, komitmen terhadap pengembangan bisnis, keefektifan kepemimpinan dan manajemen pengurus, keefektifan rencana strategik, dan penyelesaian masalah atau sengketa (Soedjono 2003). Sedangkan untuk kapasitas diukur dari tingkat struktur organisasi, tingkat retensi tenaga staf, syarat-syarat pelayanan bagi staf tenaga kerja, pelatihan tenaga staf, langkah atau teknologi untuk mengurangi biaya-biaya, sistem operasi dan pengaturan keuangan, tiga tahun laporan audit, dan pemberian pelayanan terhadap anggota (Soedjono 2003). Untuk variabel sumber daya diukur dari kecukupan modal, pertumbuhan aset, manajemen aset, kebijakan perkreditan, dan kebijakan anggaran. Kecukupan modal koperasi didapatkan dengan perhitungan:

Permodalan koperasi dikatakan kuat jika M > 20 %, yakni aset lebih besar melebihi daripada kewajiban koperasi. Permodalan dapat dikatakan cukup jika M > 5 %. Apabila M < -25 % maka dapat dikatakan bahwa permodalan KP4 tidak mencukupi yang artinya kewajiban lebih besar daripada aset koperasi. Pertumbuhan aset (T) koperasi dapat diketahui berdasarkan perhitungan sebagai berikut:

Jika pertumbuhan aset KP4 meningkat 5 % terus menerus setiap tahun selama 3 tahun maka pertumbuhan aset KP4 positif tinggi. Sedangkan jika kurang dari 5 % sela 3 tahun berturut-turut maka pertumbuhan asetnya negatif tinggi. Berdasarkan variabel sumber daya juga dapat diketahui sejauh mana koperasi menjaga atau melindungi asetnya. Hal ini dapat dilihat melalui tingkat pengambalian dengan perhitungan sebagai berikut:

Berdasarkan indikator PTP kinerja KP4 dapat dihubungkan pada 3 zona yaitu zona hijau, kuning, dan merah. Penetapan zona tersebut dilihat dari tingkat komulatif penilaian terhadap komponen-komponen kinerja yang disesuaikan di KP4 dan membaginya ke dalam tiga zona. Penentuan zona tersebut dilihat dari pemberian rentang skala nilai dari keseluruhan skor setiap variabel. Zona hijau merupakan koperasi yang kinerjanya baik dengan adanya manajemen yang efektif dengan pemberian pelayanan yang memuaskan. Zona kuning menunjukkan kinerja koperasi memuaskan namun harus diperhatikan dari segi manajemen ataupun pelayanan anggota. Zona merah menunjukkan koperasi berada dalam kesulitan baik dari segi pelayanan anggota atau organisasi dan usaha. Dengan penilaian kinerja PTP tersebut dapat memberikan alternatif bagi KP4 dalam memperbaikinya.

Kerangka Pemikiran Oprasional

Koperasi Pengusaha dan Pedagang Pasar Parung (KP4) yang terletak dekat Pasar Parung merupakan koperasi yang sudah berdiri dan beroperasi sejak tahun 1965 yang terbentuk dari sebuah organisasi para pengusaha pedagang Pasar Parung yang kemudian dibentuk menjadi koperasi yang memiliki badan hukum. KP4 bergerak dibidang jasa simpan pinjam dan penyaluran bahan-bahan pokok akan tetapi saat ini KP4 hanya melayani pelayanan simpan pinjam dan jasa pembayaran rekening sehingga menunjukkan kinerja KP4 terhadap pelayanan kurang maksimal. Hal ini dikarenakan kinerja KP4 merupakan faktor yang penting dalam mendukung keberhasilan dan perkembangan koperasi sesuai dengan tujuan,visi dan misi koperasi itu sendiri. Keberhasilan KP4 akan dirasakan jika kinerjanya berjalan sesuai dengan tujuannya dan konsisten menjalankan dengan kinerja yang baik. Maka, KP4 akan memberikan kontribusi yang baik terhadap anggotanya yang kebanyakan para pedagang dan pengusaha pasar parung, serta memberikan motivasi agar mereka tetap menjadi anggota koperasi dengan kinerja yang baik pula maka tingkat kesejahteraan anggota pun akan meningkat.

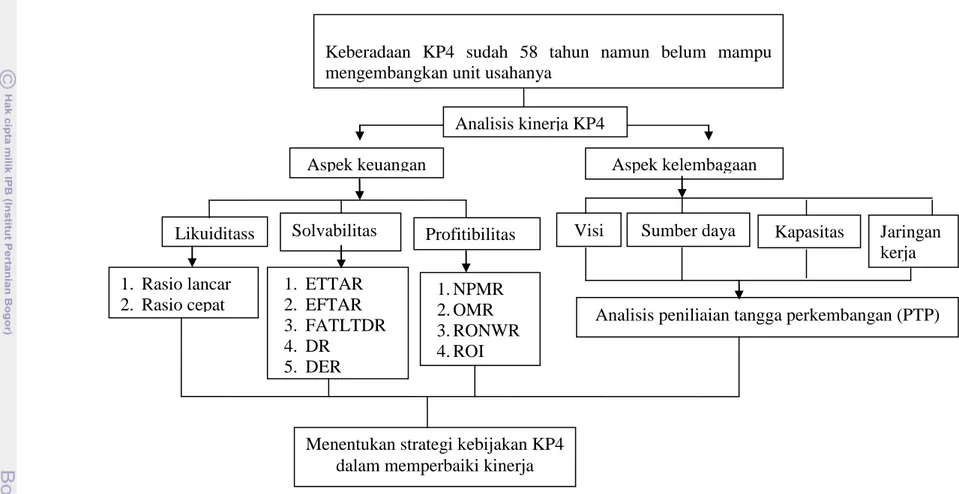

Penilaian KP4 dinilai berdasarkan aspek visi, kapasitas, sumber daya, dan jaringan kerja yang dapat mengukur efisiensi kinerja yang dilakukan oleh KP4 dengan menyesuaikan kondisi di KP4. Kinerja keuangan merupakan hal penting yang menujukkan kegiatan koperasi berjalan dengan baik. Kinerja keuangan koperasi dapat dilihat dari laporan keuangan dengan analisis rasio keuangan. Hal ini dilakukan karena KP4 berada pada dua sisi yakni sebagai organisasi dan persaingan di pasar dalam memberikan pelayanan anggota. Hasil dari analisis dan pengamatan terhadap kinerja keuangan akan digunakan para pengambil keputusan untuk mengambil langkah, baik yang berkaitan langsung dengan keuangan maupun secara tidak langsung yaitu penurunan skala penjualan, perekrutan atau pemberhentian karyawan koperasi dari kesesuaian manajemen KP4 dengan implementasinya. Kinerja yang baik menunjukkan visi, kapasitas, dan sumber daya yang sesuai dan efisien, serta dapat menempatkan KP4 pada jati diri kuat dan persaingan usaha yang baik. Sedangkan pengukuran kinerja keuangan dilakukan dengan menganalisis rasio-rasio keuangan yang terdapat pada laporan keuangan KP4. Hal ini dilakukan karena analisis rasio dapat memudahkan para pengambil keputusan dalam mengambil langkah yang harus dilaksanakan sesuai dengan kondisi di pasar seperti kekuatan dan kelemahan badan usaha yang dilihat dari laporan keuangan. Selain itu, analisis rasio dapat mengetahui secara keseluruhan laporan keuangan atau dari waktu ke waktu. Berdasarkan hasil analisis laporan keuangan koperasi dapat dinilai kinerja KP4. Kerangka pemikiran operasional penelitian ini dapat dilihat pada Gambar 1.

Gambar 1 Diagram kerangka pemikiran

Keberadaan KP4 sudah 58 tahun namun belum mampu mengembangkan unit usahanya

Analisis kinerja KP4 Aspek kelembagaan 1. Rasio lancar 2. Rasio cepat Solvabilitas Aspek keuangan Profitibilitas

Menentukan strategi kebijakan KP4 dalam memperbaiki kinerja

Likuiditass Visi Sumber daya Kapasitas Jaringan

kerja 1. ETTAR 2. EFTAR 3. FATLTDR 4. DR 5. DER 1. NPMR 2. OMR 3. RONWR 4. ROI

METODE PENELITIAN

Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di wilayah Kabupaten Bogor yang terletak di Jl. H Mawi No.33 Parung, Bogor. Pemilihan lokasi dilakukan secara purposive (sengaja). Alasan pemilihan lokasi tempat penelitian sebab lokasi yang strategis yaitu di pasar tradisional yang memiliki potensi dan transaksi antara konsumen dan pedagang yang begitu besar. Koperasi Pasar Parung merupakan koperasi yang telah lama berdiri sejak tahun 1965, telah banyak memiliki pengalaman dalam mengelola organisasi koperasi, dan sudah memiliki anggota kurang lebih 800 anggota yang aktif. Pengumpulan data dilakukan sejak bulan Februari sampai bulan Maret 2013.

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer merupakan data yang diperoleh dari kuesioner melalui pengamatan secara langsung, diskusi maupun wawancara sesuai dengan kuesioner yang sudah disiapkan. Data primer ini merupakan data yang dihasilkan dari sumber informasi yang terkait dengan KP4 baik itu pengurus, pengawas dan pengelolaan serta anggota koperasi tersebut. Sedangkan data sekunder merupakan data pelengkap dari data primer, baik itu data dari pihak koperasi yang menjadi tempat penelitian seperti laporan tahunan, laporan keuangan, jurnal, dan internet.

Metode Pengambilan Sampel

Metode pengambilan sampel dilakukan secara sengaja karena responden terkait langsung dengan penelitian. Adapun responden yang digunakan sebanyak lima orang anggota. Yaitu ketua pengurus, sekretaris, manajer, dan pengawas digunakan untuk mendapatkan data kinerja berdasarkan aspek kelembagaan. Analisis keuangan diperoleh dari laporan tahunan KP4 tahun 2009-2010 dan 2010-2011.

Metode Pengolahan Data Analisis Rasio Keuangan

Analisis rasio keuangan merupakan analisis kuantitatif dengan pendekatan akuntansi terhadap laporan keuangan. Analisis laporan keuangan ini dilakukan dengan analisis rasio keuangan untuk mengetahui kinerja keuangan KP4. Analisis rasio digunakan untuk melihat perkembangan kinerja keuangan koperasi KP4 dan untuk mengetahui faktor-faktor yang berpengaruh terhadap jalannya koperasi. Analisis rasio yang digunakan terdiri dari rasio likuiditas, solvabilitas, rentabilitas (Toto 2011).

1. Rasio Likuiditas

Rasio likuiditas menunjukkan kemampuan koperasi untuk membayar kewajiban keuangan yang harus segera dipenuhi. Likuiditas diukur dengan menggunakan rasio di bawah ini:

a. Rasio lancar (Current Ratio)

Rasio lancar menunjukkan kemampuan koperasi untuk memenuhi hutang lancar dengan aktiva lancar yang dimiliki. Standar yang baik adalah minimal 200 persen artinya aktiva lancar harus lebih besar 2:1 dengan hutang lancar resiko gagal bayar dapat di mitigasi jika aktiva lancar lebih besar. Rasio ini dirumuskan sebagai berikut :

b. Rasio cepat (Quick Ratio)

Rasio ini merupakan ukuran kemampuan koperasi dalam memenuhi kewajiban-kewajibannya dengan tidak memperhitungkan persediaan, karena persediaan memiliki sifat yang kurang likuid yaitu memerlukan waktu yang relatif lama untuk dicairkan. Standar yang baik rasio ini adalah minimal 100% artinya pebandingan aktiva lancar dengan hutang minimal sama porsinya yaitu 1:1. Rasio ini dirumuskan sebagai berikut :

2. Rasio solvabilitas

Rasio ini menunjukkan kemampuan koperasi untuk memenuhi seluruh kewajiban keuangannya baik jangka pendek maupun jangka panjang. Rasio solvabilitas diukur dengan menggunakan rasio di bawah ini :

a. Rasio Modal Sendiri dengan Total Aktiva (Equity To Total Asset

Ratio)

Rasio ini menunjukkan tingkat solvabilitas koperasi dengan anggapan bahwa semua aktiva akan dapat direalisasi sesuai dengan yang dilaporkan dalam neraca. Standar yang baik untuk rasio ini adalah minimal 50 % artinya Semakin tinggi rasio ini berarti semakin kecil jumlah pinjaman yang digunakan untuk membiayai aktiva koperasi. rasio ini dirumuskan:

b. Rasio Modal Sendiri dengan Aktiva Tetap (Equity To Fixed Asset

Ratio)

Rasio ini menunjukkan proporsi aktiva tetap yang dibiayai oleh modal sendiri. Standar yang baik untuk rasio ini adalah minimal 150 % artinya posisi aman bagi organisasi untuk membiayai aktiva tetap dengan modal sendiri lebih baik berada di 150 % dengan rumus:

c. Rasio Aktiva Tetap dengan Hutang Jangka Panjang (Fixed Asset To

Long Term Debt Ratio)

Rasio ini menunjukkan kemampuan koperasi untuk memperoleh pinjaman baru dengan jaminan aktiva tetap. Standar yang baik untuk rasio ini adalah minimal 150% artinya semakin tinggi rasio semakin besar jaminan, kreditur jangka panjang semakin aman atau terjamin, dan semakin besar kemampuan koperasi untuk mencari pinjaman. Rumus rasio ini adalah:

d. Rasio Total Hutang dengan Total Aktiva (Debt Ratio)

Rasio ini menunjukkan berapa bagian dari keseluruhan dana yang dibiayai dari hutangnya. Standar yang baik untuk rasio ini adalah maksimum 50% artinya semakin kecil rasio ini maka semakin kecil resiko yang akan ditanggung oleh koperasi dengan rumus :

e. Rasio Total Hutang dengan Total Modal Sendiri (Debt Equity Ratio)

Rasio ini menunjukkan proporsi hutang yang dijamin oleh modal sendiri. Standar yang baik untuk rasio ini adalah maksimum 67%. Artinya jika nilai rasio ini lebih dari satu berarti kemampuan modal sendiri untuk menjamin hutang semakin rendah. Namun jika rasio lebih kecil dari satu maka kemampuan modal sendiri untuk menjamin selutuh hutangnya lebih besar. Rasio ini dirumuskan:

3. Rasio Rentabilitas / Profitabilitas

Rasio rentabilitas menunjukkan kemampuan koperasi dalam menghasilkan laba dalam periode tertentu. Rentabilitas dapat diukur dengan beberapa rasio, yaitu:

a. Rasio Laba Bersih (Net Profit Margin Ratio)

Net profit margin ratio menunjukkan besarnya laba bersih yang dapat

dihasilkan koperasi setiap 1 rupiah penjualan. Standar yang baik untuk rasio ini adalah minimal 4%. Semakin besar nilai rasio ini maka semakin besar kemampuan koperasi dalam memperoleh laba. Rasio ini dapat dirumuskan sebagai berikut:

b. Rasio Operasional (Operating Margin Ratio)

Rasio operasional menunjukkan tingkat efisiensi koperasi dalam menjalankan usahanya. Standar yang baik untuk rasio ini adalah minimal 2%. Artinya semakin besar rasio ini maka semakin besar kemampuan koperasi dalam memperoleh laba operasi dengan rumus:

c. Ratio Tingkat Pengembalian Modal Sendiri (Return on Net Worth

Ratio)

Rasio ini menunjukkan tingkat produktivitas modal yang digunakan koperasi merupakan suatu pengukuran penghasilan yang tersedia bagi koperasi atas modal yang diinvestasikan. Standar yang baik untuk rasio ini adalah minimal 15%. Artinya semakin besar rasio ini maka modal sendiri semakin produktif dalam menyumbangkan laba bersih bagi koperasi. Rasio ini dirumuskan sebagai berikut:

d. Rasio Tingkat Pengembalian Investasi (Return On Investment)

ROI menunjukkan kemampuan koperasi dalam menghasilkan pendapatan dan mengindikasikan koperasi menggunakan seluruh asset yang tersedia dengan baik. Rasio ini digunakan untuk mengevaluasi aktivitas keseluruhan koperasi.

Analisis ROI merupakan hubungan antara pendapatan dengan investasi pada aktiva yang ditanamkan koperasi. Standar yang baik adalah minimal 4%.

Analisis Penilaian Tangga Perkembangan (PTP)

Kinerja KP4 berdasarkan analisis penilaian tangga perkembangan (PTP) dilihat berdasarkan visi, kapasitas, sumber daya, dan jaringan kerja. Dari berbagai indikator tersebut terdapat komponen-komponen yang disesuaikan dengan kondisi kinerja KP4. PTP ini merupakan penilaian secara kualitatif dengan adanya pemberian indikator-indikator yang terdapat pada manajemen koperasi. Indikator-indikator tersebut diberikan skor untuk memudahkan pengukuran tingkat kinerja KP4.

Variabel penelitian dalam analisis kinerja KP4 dengan menggunakan PTP terdapat berbagai indikator (Soedjono 2003). Indikator untuk menentukan visi, kapasitas, sumber daya, dan jaringan kerja didasarkan pada tabulasi dengan pemberian nilai untuk setiap variabel. Oleh karena itu disimpulkan dalam penelitian ini, menggunakan pendekatan kualitatif yakni penelitian untuk memahami fenomena yang dialami oleh subjek penelitian seperti perilaku, persepsi, motivasi, tindakan dan lain sebagainya dengan cara deskripsi dalam bentuk kata-kata dan bahasa, pada suatu konteks khusus yang alamiah, dan dengan memanfaatkan berbagai metode alamiah yang merujuk pada Tabel 2.

Tabel 2 Penilaian tangga perkembangan (PTP)

No Indikator Skor

A. Visi

1. Pemerataan pemanfaatan anggota 1-5

2. Keefektifan komunikasi dengan anggota 1-5 3. Komitmen terhadap perkembangan bisnis 1-5 4. Keefektifan kepemimpinan dan manajemen pengurus 1-5 5. Komitmen terhadap pengembanagan sosial 1-5 6. Keefektifan rencana secara strategis 1-5

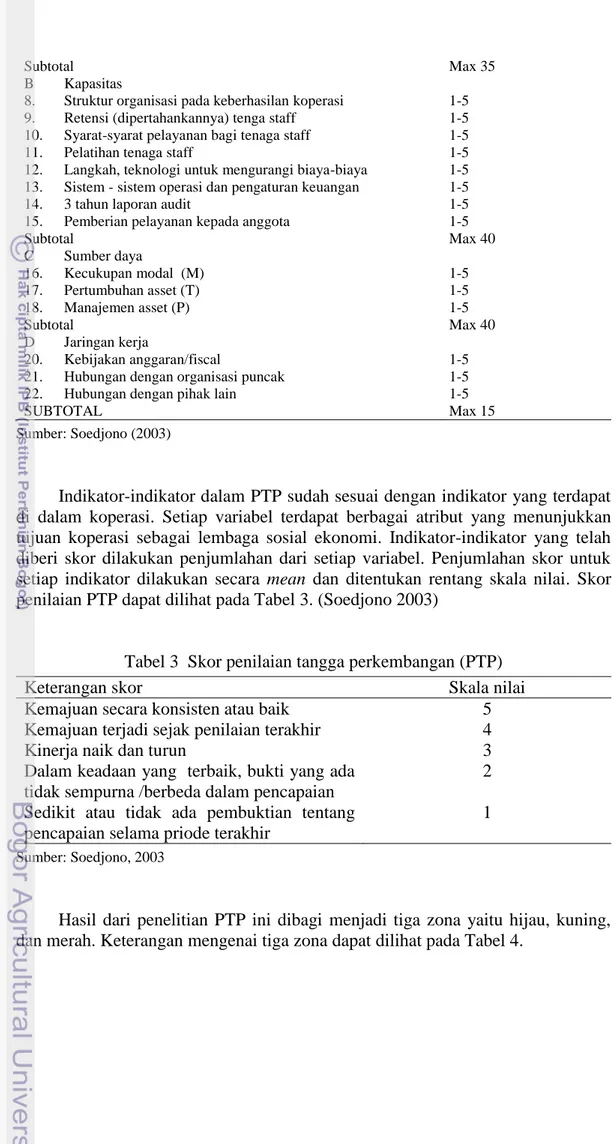

Subtotal Max 35 B Kapasitas

8. Struktur organisasi pada keberhasilan koperasi 1-5 9. Retensi (dipertahankannya) tenga staff 1-5 10. Syarat-syarat pelayanan bagi tenaga staff 1-5

11. Pelatihan tenaga staff 1-5

12. Langkah, teknologi untuk mengurangi biaya-biaya 1-5 13. Sistem - sistem operasi dan pengaturan keuangan 1-5

14. 3 tahun laporan audit 1-5

15. Pemberian pelayanan kepada anggota 1-5

Subtotal Max 40 C Sumber daya 16. Kecukupan modal (M) 1-5 17. Pertumbuhan asset (T) 1-5 18. Manajemen asset (P) 1-5 Subtotal Max 40 D Jaringan kerja 20. Kebijakan anggaran/fiscal 1-5

21. Hubungan dengan organisasi puncak 1-5

22. Hubungan dengan pihak lain 1-5

SUBTOTAL Max 15

Sumber: Soedjono (2003)

Indikator-indikator dalam PTP sudah sesuai dengan indikator yang terdapat di dalam koperasi. Setiap variabel terdapat berbagai atribut yang menunjukkan tujuan koperasi sebagai lembaga sosial ekonomi. Indikator-indikator yang telah diberi skor dilakukan penjumlahan dari setiap variabel. Penjumlahan skor untuk setiap indikator dilakukan secara mean dan ditentukan rentang skala nilai. Skor penilaian PTP dapat dilihat pada Tabel 3. (Soedjono 2003)

Tabel 3 Skor penilaian tangga perkembangan (PTP)

Keterangan skor Skala nilai

Kemajuan secara konsisten atau baik 5

Kemajuan terjadi sejak penilaian terakhir 4

Kinerja naik dan turun 3

Dalam keadaan yang terbaik, bukti yang ada tidak sempurna /berbeda dalam pencapaian

2 Sedikit atau tidak ada pembuktian tentang

pencapaian selama priode terakhir

1

Sumber: Soedjono, 2003

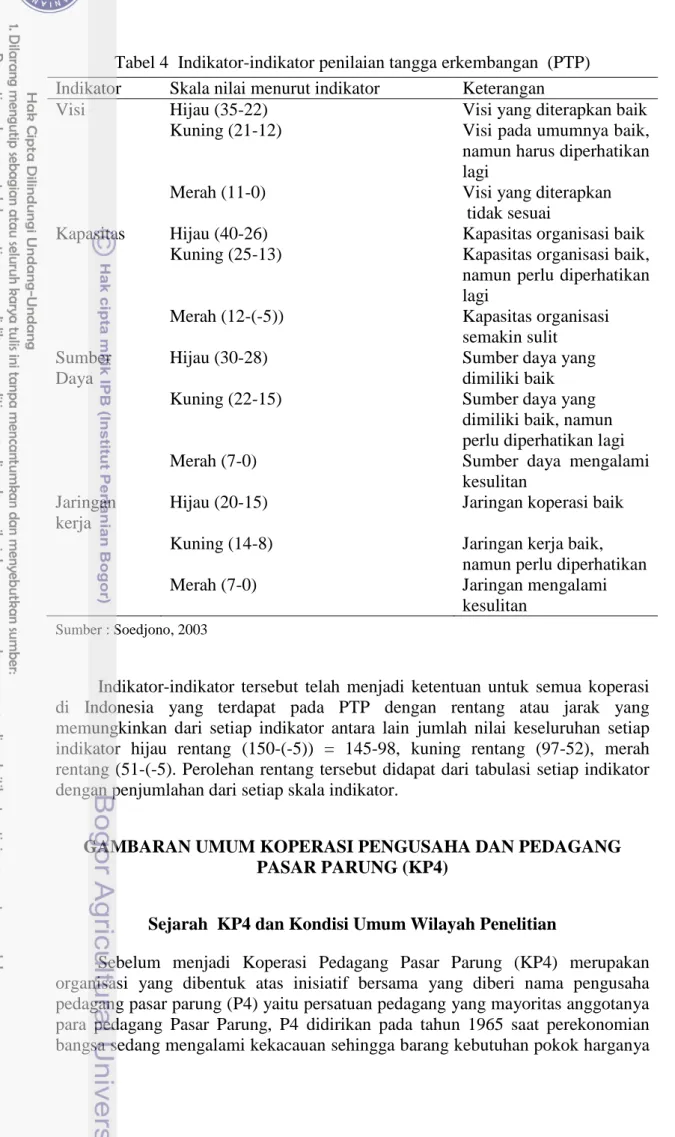

Hasil dari penelitian PTP ini dibagi menjadi tiga zona yaitu hijau, kuning, dan merah. Keterangan mengenai tiga zona dapat dilihat pada Tabel 4.

Tabel 4 Indikator-indikator penilaian tangga erkembangan (PTP) Indikator Skala nilai menurut indikator Keterangan

Visi Hijau (35-22) Visi yang diterapkan baik

Kuning (21-12) Visi pada umumnya baik,

namun harus diperhatikan lagi

Merah (11-0) Visi yang diterapkan

tidak sesuai

Kapasitas Hijau (40-26) Kapasitas organisasi baik Kuning (25-13) Kapasitas organisasi baik,

namun perlu diperhatikan lagi

Merah (12-(-5)) Kapasitas organisasi

semakin sulit Sumber

Daya

Hijau (30-28) Sumber daya yang

dimiliki baik

Kuning (22-15) Sumber daya yang

dimiliki baik, namun perlu diperhatikan lagi

Merah (7-0) Sumber daya mengalami

kesulitan Jaringan

kerja

Hijau (20-15) Jaringan koperasi baik

Kuning (14-8) Jaringan kerja baik,

namun perlu diperhatikan

Merah (7-0) Jaringan mengalami

kesulitan

Sumber : Soedjono, 2003

Indikator-indikator tersebut telah menjadi ketentuan untuk semua koperasi di Indonesia yang terdapat pada PTP dengan rentang atau jarak yang memungkinkan dari setiap indikator antara lain jumlah nilai keseluruhan setiap indikator hijau rentang (150-(-5)) = 145-98, kuning rentang (97-52), merah rentang (51-(-5). Perolehan rentang tersebut didapat dari tabulasi setiap indikator dengan penjumlahan dari setiap skala indikator.

GAMBARAN UMUM KOPERASI PENGUSAHA DAN PEDAGANG PASAR PARUNG (KP4)

Sejarah KP4 dan Kondisi Umum Wilayah Penelitian

Sebelum menjadi Koperasi Pedagang Pasar Parung (KP4) merupakan organisasi yang dibentuk atas inisiatif bersama yang diberi nama pengusaha pedagang pasar parung (P4) yaitu persatuan pedagang yang mayoritas anggotanya para pedagang Pasar Parung, P4 didirikan pada tahun 1965 saat perekonomian bangsa sedang mengalami kekacauan sehingga barang kebutuhan pokok harganya

tidak menentu dan diluar kemampuan daya beli masyarakat yang pada umumnya berpenghasilan rendah.

Program yang dilaksanakan organisasi P4 antara lain: mengadakan pembelian secara bersama atau kolektif agar mendapatkan harga yang lebih murah, mengadakan pengumpulan modal dengan diadakan arisan keuangan dan mengadakan pengajian setiap malam Selasa secara rutin untuk membina persatuan dan kesatuan sesama pedagang di Pasar Parung

Setelah organisasi Persatuan Pedagang Pasar Parung (P4) berjalan selama 10 tahun dengan segala kegiatan yang telah dilaksanakannya, maka atas inisiatif beberapa tokoh organisasi pedagang tersebut maka organisasi tersebut ditingkatkan statusnya menjadi koperasi melalui rapat pembentukan yang disaksikan oleh pejabat Departemen Koperasi Kabupaten Dati II Bogor pada tanggal 11 Agustus 1975. Setelah P4 resmi menjadi koperasi dengan nama Koperasi Pengusaha dan Pedagang Pasar Parung ( KP4) dengan jumlah anggota sebanyak 39 orang, maka untuk mewujudkan segala program yang menjadi cita-cita bersama diadakan RAT untuk mengangkat dan memilih pengurus koperasi.

KP4 berlokasi Jl. H. Mawi No. 33 Parung Kecamatan Parung Kabupaten Bogor, Provinsi Jawa Barat. Pada awal pendirian KP4 merupakan organisasi para pengusaha dan pedagang di Pasar Parung seiring berjalannya waktu dan kebijakan pemerintah terkait dengan perekonomian yang didasari dengan kerjasasama yang berazaskan kekeluargaan maka dibentuk lah koperasi pasar yang mencakup hampir semua anggotanya para pedagang dan pengusaha Pasar Parung dan ada juga anggotanya nonpedagang pasar. Awalnya koperasi melayani pemenuhan bahan-bahan pokok para anggota koperasi sebagai distributornya, akan tetapi sekarang hanya melayani jasa paket lebaran, simpan pinjam dan pembayaran rekening listrik. KP4 terus melakukan promosi untuk menarik para pedagang dan pengusaha menjadi anggota.

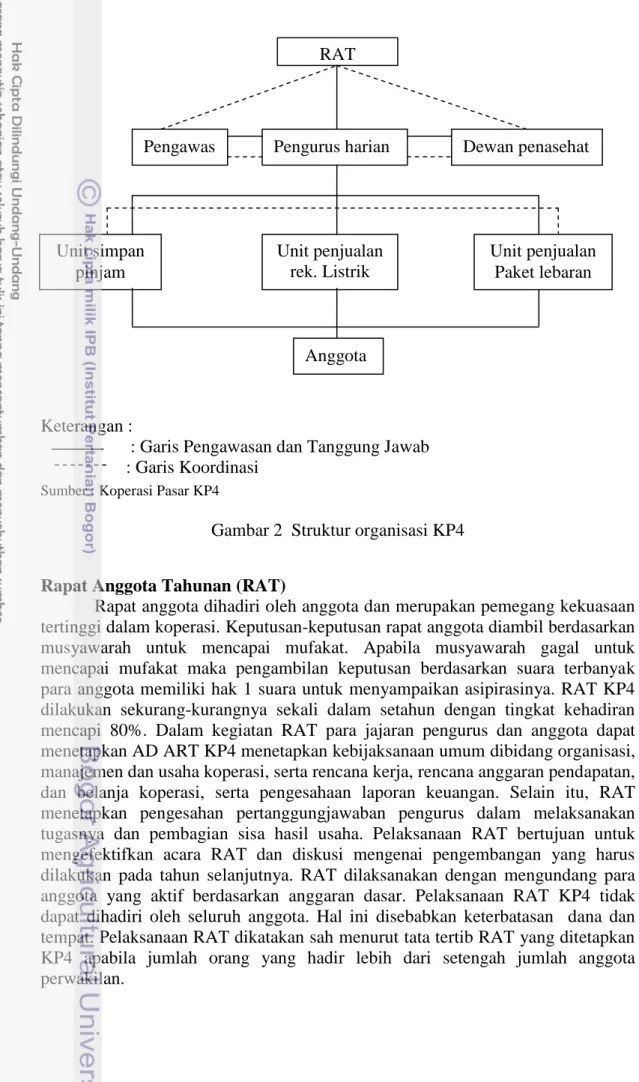

Struktur Organisasi Koperasi

Stuktur organisasi koperasi melibatkan 4 unsur yaitu anggota, pengurus dan karyawan. Organisasi koperasi dibentuk atas kepentingan dan kesepakatan anggota dengan tujuan untuk mensejahterakan anggotanya sendiri dan masyarakat pada umumnya. Struktur tertinggi KP4 adalah rapat anggota tahunan (RAT).

Keterangan :

: Garis Pengawasan dan Tanggung Jawab : Garis Koordinasi

Sumber : Koperasi Pasar KP4

Gambar 2 Struktur organisasi KP4

Rapat Anggota Tahunan (RAT)

Rapat anggota dihadiri oleh anggota dan merupakan pemegang kekuasaan tertinggi dalam koperasi. Keputusan-keputusan rapat anggota diambil berdasarkan musyawarah untuk mencapai mufakat. Apabila musyawarah gagal untuk mencapai mufakat maka pengambilan keputusan berdasarkan suara terbanyak para anggota memiliki hak 1 suara untuk menyampaikan asipirasinya. RAT KP4 dilakukan sekurang-kurangnya sekali dalam setahun dengan tingkat kehadiran mencapi 80%. Dalam kegiatan RAT para jajaran pengurus dan anggota dapat menetapkan AD ART KP4 menetapkan kebijaksanaan umum dibidang organisasi, manajemen dan usaha koperasi, serta rencana kerja, rencana anggaran pendapatan, dan belanja koperasi, serta pengesahaan laporan keuangan. Selain itu, RAT menetapkan pengesahan pertanggungjawaban pengurus dalam melaksanakan tugasnya dan pembagian sisa hasil usaha. Pelaksanaan RAT bertujuan untuk mengefektifkan acara RAT dan diskusi mengenai pengembangan yang harus dilakukan pada tahun selanjutnya. RAT dilaksanakan dengan mengundang para anggota yang aktif berdasarkan anggaran dasar. Pelaksanaan RAT KP4 tidak dapat dihadiri oleh seluruh anggota. Hal ini disebabkan keterbatasan dana dan tempat. Pelaksanaan RAT dikatakan sah menurut tata tertib RAT yang ditetapkan KP4 apabila jumlah orang yang hadir lebih dari setengah jumlah anggota perwakilan.

RAT

Pengawas Pengurus harian Dewan penasehat

Unit penjualan rek. Listrik Unit penjualan Paket lebaran Anggota Unit simpan pinjam

Kepengurusan, Pengawas dan Pengelola KP4

Pengurus merupakan pemegang kuasa rapat anggota. Pengurus dapat dipilih dari dan oleh anggota koperasi didalam RAT dengan masa jabatannya kurang lebih 5 tahun. Berdasarkan pasal 30 UU No. 25 tahun1992 pengurus memiliki tugas sebagai berikut:

1. Mengelola koperasi dan usahanya.

2. Mengajukan rancangan kerja, serta rancangan rencana anggaran pendapatan dan belanja koperasi.

3. Menyelenggarakan rapat anggota.

4. Mengajukan laporan keuangan dan pertanggungjawaban pelaksanaan tugas.

5. Menyelenggarakan pembukuan keuangan dan inventaris secara tertib. 6. Memelihara daftar buku anggota dan pengurus.

Dalam menjalankan tugas pengurus KP4 memiliki wewenang sebagai berikut:

1. Mewakili koperasi di dalam dan di luar pengadilan.

2. Memutuskan penerimaan dan penolakan anggota baru serta

memberhentikan anggota sesuai dengan ketentuan dalam anggaran dasar. 3. Melakukan tindakan dan upaya bagi kepentingan koperasi sesuai dengan

tanggung jawab dan keputusan rapat anggota.

Sedangkan pengawas merupakan bagian dari perangkat organisai koperasi yang dipilih dari anggota dan diberi mandat melakukan pengawasan terhadap jalannya organisasi meliputi pelaksanaan kebijakan dan pengelolaan koperasi serta berwenang untuk meneliti segala catatan yang ada pada KP4. Pengelola koperasi adalah orang-orang yang diangkat dan diberhentikan oleh pengurus untuk mengembangkan usaha koperasi secara profesional dan effisien. Pengelola juga merupakan pegawai atau pun pengurus yang bertanggungjawab secara operasional sesuai dengan keahlian dalam bidang masing-masing.

Keanggotaan KP4

Jumlah anggota KP4 setiap tahun tidak menunjukkan perubahan yang signifikan tahun 2009 sampai dengan tahun 2011. Pengurangan anggota koperasi hampir seimbang dengan masuknya anggota baru, dari mayoritas anggota yang keluar disebabkan karena ketidakmampuan para anggota dalam memenuhi kewajibannya sebagai debitur KP4, dan ada juga anggota yang dikeluarkan karena ketidakpatuhan dalam mematuhi peraturan dan ketentuan KP4 yang berlaku, serta ada beberapa anggota yang meninggal dunia.

Keanggotaan KP4 bersifat sukarela dan terbuka serta tidak terbatas dan tidak ada diskriminasi. Anggota koperasi adalah pemilik sekaligus pelanggan sehingga keanggotaan tidak dapat dipindahtangankan kecuali diteruskan oleh ahli warisnya apabila telah meninggal. Persyaratan untuk masuk ke dalam anggota KP4 harus melakukan pendaftaran dengan membayar simpanan pokok sebesar Rp 15 000.00. Hal ini disesuaikan dengan kemampuan rata-rata setiap anggota membayar. Setiap anggota KP4 akan memperoleh manfaat yaitu manfaat ekonomi dan manfaat sosial. Dengan manfaat ekonomi anggota dapat merasakan peningkatan pendapatan yang dibagikan sebagai sisa hasil usaha serta memudahkan anggota untuk memperoleh apa yang dibutuhkan. Sedangkan

manfaat sosial yang dapat dirasakan yaitu peningkatan hubungan kekeluargaan dan kebersamaan sesama anggota maupun dengan kepengurusan KP4.

Unit Usaha Jasa

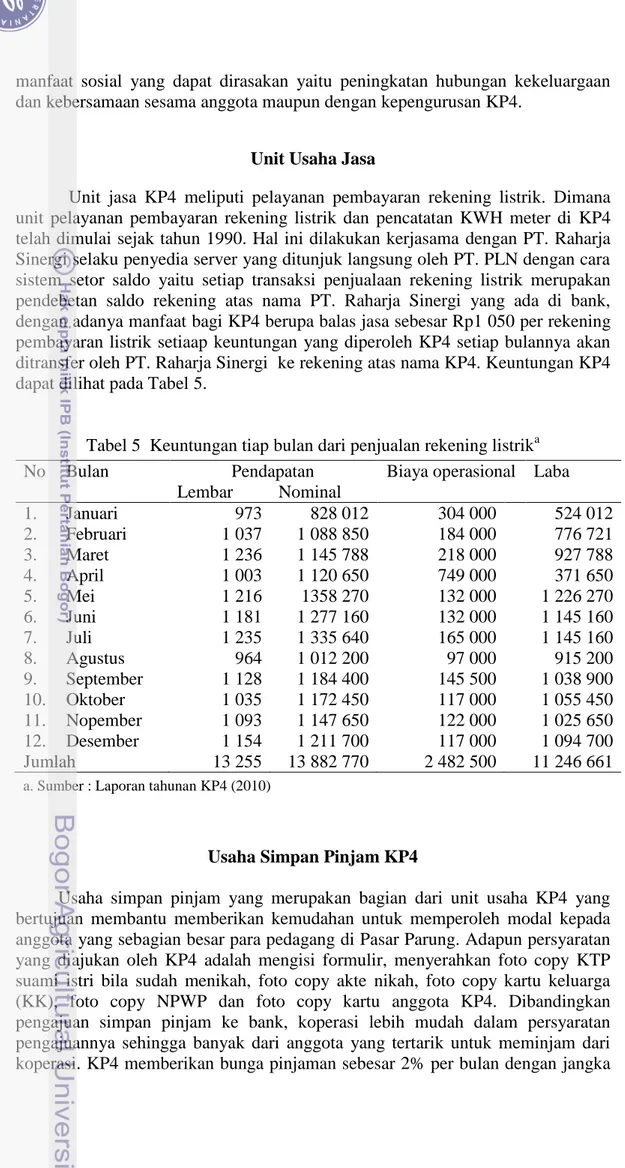

Unit jasa KP4 meliputi pelayanan pembayaran rekening listrik. Dimana unit pelayanan pembayaran rekening listrik dan pencatatan KWH meter di KP4 telah dimulai sejak tahun 1990. Hal ini dilakukan kerjasama dengan PT. Raharja Sinergi selaku penyedia server yang ditunjuk langsung oleh PT. PLN dengan cara sistem setor saldo yaitu setiap transaksi penjualaan rekening listrik merupakan pendebetan saldo rekening atas nama PT. Raharja Sinergi yang ada di bank, dengan adanya manfaat bagi KP4 berupa balas jasa sebesar Rp1 050 per rekening pembayaran listrik setiaap keuntungan yang diperoleh KP4 setiap bulannya akan ditransfer oleh PT. Raharja Sinergi ke rekening atas nama KP4. Keuntungan KP4 dapat dilihat pada Tabel 5.

Tabel 5 Keuntungan tiap bulan dari penjualan rekening listrika

No Bulan Pendapatan Biaya operasional Laba

Lembar Nominal 1. Januari 973 828 012 304 000 524 012 2. Februari 1 037 1 088 850 184 000 776 721 3. Maret 1 236 1 145 788 218 000 927 788 4. April 1 003 1 120 650 749 000 371 650 5. Mei 1 216 1358 270 132 000 1 226 270 6. Juni 1 181 1 277 160 132 000 1 145 160 7. Juli 1 235 1 335 640 165 000 1 145 160 8. Agustus 964 1 012 200 97 000 915 200 9. September 1 128 1 184 400 145 500 1 038 900 10. Oktober 1 035 1 172 450 117 000 1 055 450 11. Nopember 1 093 1 147 650 122 000 1 025 650 12. Desember 1 154 1 211 700 117 000 1 094 700 Jumlah 13 255 13 882 770 2 482 500 11 246 661

a. Sumber : Laporan tahunan KP4 (2010)

Usaha Simpan Pinjam KP4

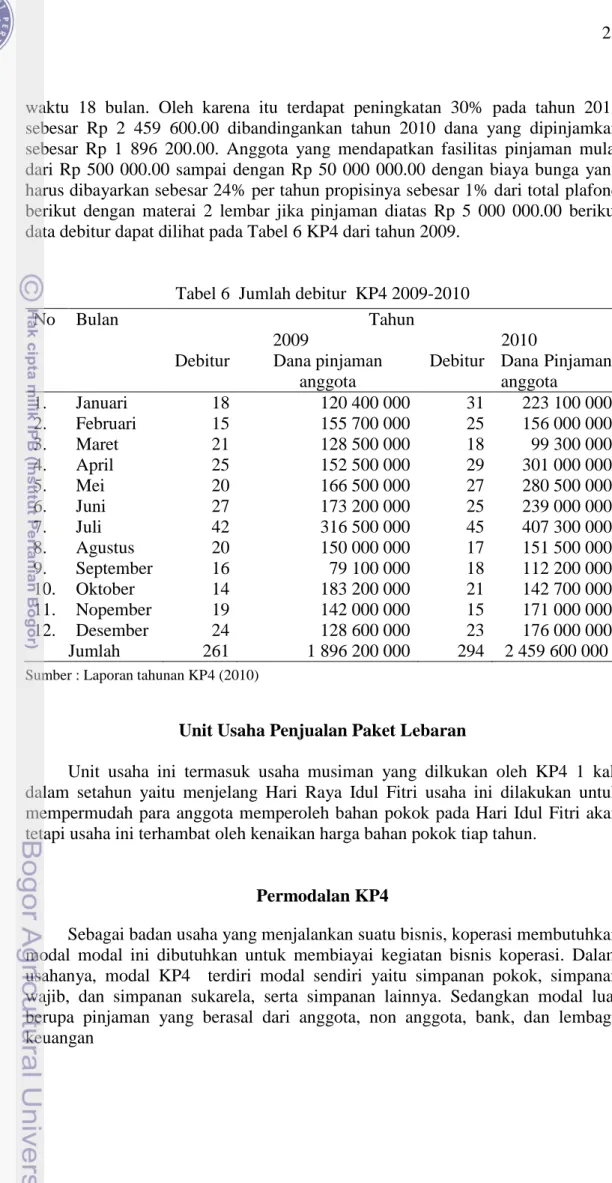

Usaha simpan pinjam yang merupakan bagian dari unit usaha KP4 yang bertujuan membantu memberikan kemudahan untuk memperoleh modal kepada anggota yang sebagian besar para pedagang di Pasar Parung. Adapun persyaratan yang diajukan oleh KP4 adalah mengisi formulir, menyerahkan foto copy KTP suami istri bila sudah menikah, foto copy akte nikah, foto copy kartu keluarga (KK), foto copy NPWP dan foto copy kartu anggota KP4. Dibandingkan pengajuan simpan pinjam ke bank, koperasi lebih mudah dalam persyaratan pengajuannya sehingga banyak dari anggota yang tertarik untuk meminjam dari koperasi. KP4 memberikan bunga pinjaman sebesar 2% per bulan dengan jangka

waktu 18 bulan. Oleh karena itu terdapat peningkatan 30% pada tahun 2011 sebesar Rp 2 459 600.00 dibandingankan tahun 2010 dana yang dipinjamkan sebesar Rp 1 896 200.00. Anggota yang mendapatkan fasilitas pinjaman mulai dari Rp 500 000.00 sampai dengan Rp 50 000 000.00 dengan biaya bunga yang harus dibayarkan sebesar 24% per tahun propisinya sebesar 1% dari total plafond berikut dengan materai 2 lembar jika pinjaman diatas Rp 5 000 000.00 berikut data debitur dapat dilihat pada Tabel 6 KP4 dari tahun 2009.

Tabel 6 Jumlah debitur KP4 2009-2010

No Bulan Tahun

2009 2010

Debitur Dana pinjaman anggota

Debitur Dana Pinjaman anggota 1. Januari 18 120 400 000 31 223 100 000 2. Februari 15 155 700 000 25 156 000 000 3. Maret 21 128 500 000 18 99 300 000 4. April 25 152 500 000 29 301 000 000 5. Mei 20 166 500 000 27 280 500 000 6. Juni 27 173 200 000 25 239 000 000 7. Juli 42 316 500 000 45 407 300 000 8. Agustus 20 150 000 000 17 151 500 000 9. September 16 79 100 000 18 112 200 000 10. Oktober 14 183 200 000 21 142 700 000 11. Nopember 19 142 000 000 15 171 000 000 12. Desember 24 128 600 000 23 176 000 000 Jumlah 261 1 896 200 000 294 2 459 600 000

Sumber : Laporan tahunan KP4 (2010)

Unit Usaha Penjualan Paket Lebaran

Unit usaha ini termasuk usaha musiman yang dilkukan oleh KP4 1 kali dalam setahun yaitu menjelang Hari Raya Idul Fitri usaha ini dilakukan untuk mempermudah para anggota memperoleh bahan pokok pada Hari Idul Fitri akan tetapi usaha ini terhambat oleh kenaikan harga bahan pokok tiap tahun.

Permodalan KP4

Sebagai badan usaha yang menjalankan suatu bisnis, koperasi membutuhkan modal modal ini dibutuhkan untuk membiayai kegiatan bisnis koperasi. Dalam usahanya, modal KP4 terdiri modal sendiri yaitu simpanan pokok, simpanan wajib, dan simpanan sukarela, serta simpanan lainnya. Sedangkan modal luar berupa pinjaman yang berasal dari anggota, non anggota, bank, dan lembaga keuangan

HASIL DAN PEMBAHASAN

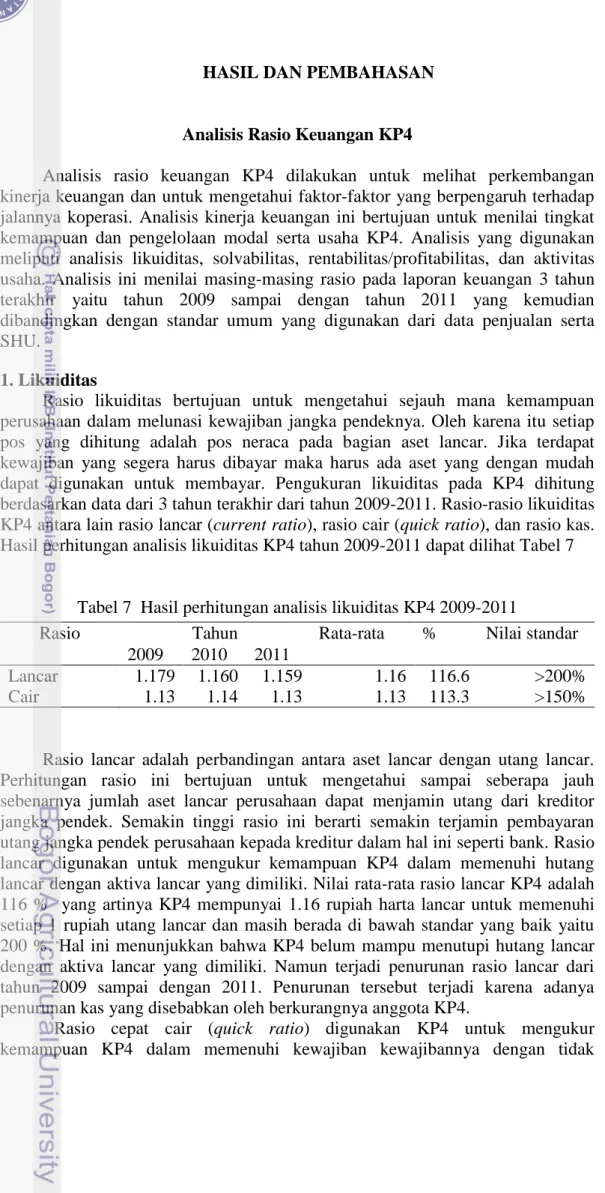

Analisis Rasio Keuangan KP4

Analisis rasio keuangan KP4 dilakukan untuk melihat perkembangan kinerja keuangan dan untuk mengetahui faktor-faktor yang berpengaruh terhadap jalannya koperasi. Analisis kinerja keuangan ini bertujuan untuk menilai tingkat kemampuan dan pengelolaan modal serta usaha KP4. Analisis yang digunakan meliputi analisis likuiditas, solvabilitas, rentabilitas/profitabilitas, dan aktivitas usaha. Analisis ini menilai masing-masing rasio pada laporan keuangan 3 tahun terakhir yaitu tahun 2009 sampai dengan tahun 2011 yang kemudian dibandingkan dengan standar umum yang digunakan dari data penjualan serta SHU.

1. Likuiditas

Rasio likuiditas bertujuan untuk mengetahui sejauh mana kemampuan perusahaan dalam melunasi kewajiban jangka pendeknya. Oleh karena itu setiap pos yang dihitung adalah pos neraca pada bagian aset lancar. Jika terdapat kewajiban yang segera harus dibayar maka harus ada aset yang dengan mudah dapat digunakan untuk membayar. Pengukuran likuiditas pada KP4 dihitung berdasarkan data dari 3 tahun terakhir dari tahun 2009-2011. Rasio-rasio likuiditas KP4 antara lain rasio lancar (current ratio), rasio cair (quick ratio), dan rasio kas. Hasil perhitungan analisis likuiditas KP4 tahun 2009-2011 dapat dilihat Tabel 7

Tabel 7 Hasil perhitungan analisis likuiditas KP4 2009-2011

Rasio Tahun Rata-rata % Nilai standar

2009 2010 2011

Lancar 1.179 1.160 1.159 1.16 116.6 >200%

Cair 1.13 1.14 1.13 1.13 113.3 >150%

Rasio lancar adalah perbandingan antara aset lancar dengan utang lancar. Perhitungan rasio ini bertujuan untuk mengetahui sampai seberapa jauh sebenarnya jumlah aset lancar perusahaan dapat menjamin utang dari kreditor jangka pendek. Semakin tinggi rasio ini berarti semakin terjamin pembayaran utang jangka pendek perusahaan kepada kreditur dalam hal ini seperti bank. Rasio lancar digunakan untuk mengukur kemampuan KP4 dalam memenuhi hutang lancar dengan aktiva lancar yang dimiliki. Nilai rata-rata rasio lancar KP4 adalah 116 % yang artinya KP4 mempunyai 1.16 rupiah harta lancar untuk memenuhi setiap 1 rupiah utang lancar dan masih berada di bawah standar yang baik yaitu 200 %. Hal ini menunjukkan bahwa KP4 belum mampu menutupi hutang lancar dengan aktiva lancar yang dimiliki. Namun terjadi penurunan rasio lancar dari tahun 2009 sampai dengan 2011. Penurunan tersebut terjadi karena adanya penurunan kas yang disebabkan oleh berkurangnya anggota KP4.

Rasio cepat cair (quick ratio) digunakan KP4 untuk mengukur kemampuan KP4 dalam memenuhi kewajiban kewajibannya dengan tidak

memperhitungkan persediaan. Nilai rasio cepat yaitu 113.3 % yang berarti mempunyai 1.13 rupiah harta kurang likuid untuk memenuhi setiap 1 rupiah. Hal ini menunjukkan bahwa KP4 aman dalam menutupi hutang lancarnya. Nilai rasio cepat cair tidak mengalami kenaikan.

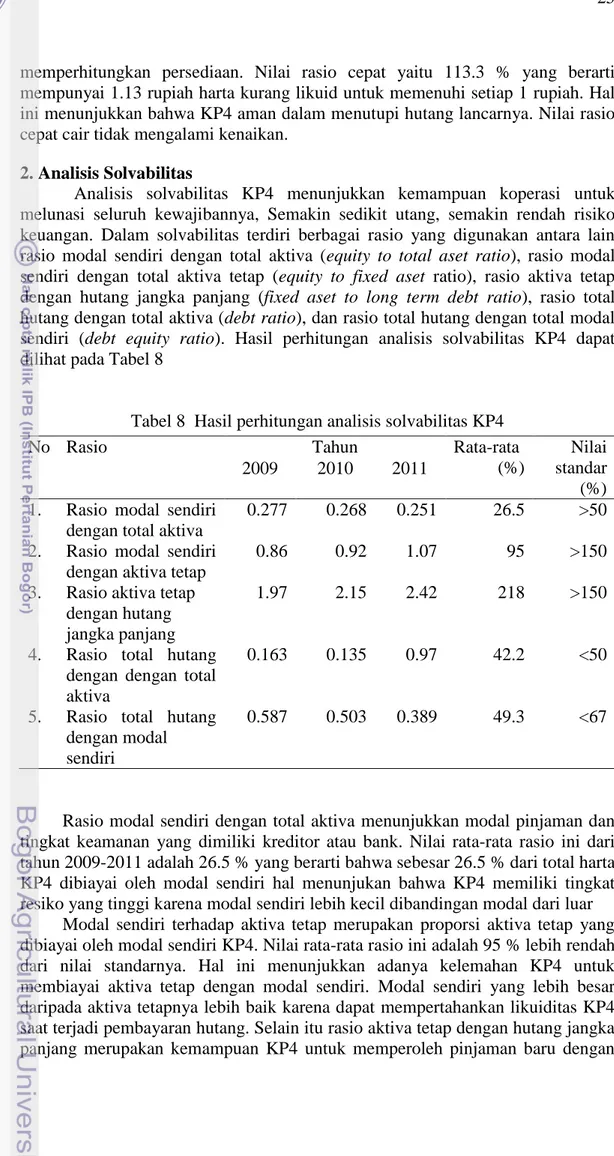

2. Analisis Solvabilitas

Analisis solvabilitas KP4 menunjukkan kemampuan koperasi untuk melunasi seluruh kewajibannya, Semakin sedikit utang, semakin rendah risiko keuangan. Dalam solvabilitas terdiri berbagai rasio yang digunakan antara lain rasio modal sendiri dengan total aktiva (equity to total aset ratio), rasio modal sendiri dengan total aktiva tetap (equity to fixed aset ratio), rasio aktiva tetap dengan hutang jangka panjang (fixed aset to long term debt ratio), rasio total hutang dengan total aktiva (debt ratio), dan rasio total hutang dengan total modal sendiri (debt equity ratio). Hasil perhitungan analisis solvabilitas KP4 dapat dilihat pada Tabel 8

Tabel 8 Hasil perhitungan analisis solvabilitas KP4

No Rasio Tahun Rata-rata

(%)

Nilai standar

(%) 2009 2010 2011

1. Rasio modal sendiri dengan total aktiva

0.277 0.268 0.251 26.5 >50 2. Rasio modal sendiri

dengan aktiva tetap

0.86 0.92 1.07 95 >150

3. Rasio aktiva tetap dengan hutang jangka panjang

1.97 2.15 2.42 218 >150

4. Rasio total hutang dengan dengan total aktiva

0.163 0.135 0.97 42.2 <50

5. Rasio total hutang dengan modal sendiri

0.587 0.503 0.389 49.3 <67

Rasio modal sendiri dengan total aktiva menunjukkan modal pinjaman dan tingkat keamanan yang dimiliki kreditor atau bank. Nilai rata-rata rasio ini dari tahun 2009-2011 adalah 26.5 % yang berarti bahwa sebesar 26.5 % dari total harta KP4 dibiayai oleh modal sendiri hal menunjukan bahwa KP4 memiliki tingkat resiko yang tinggi karena modal sendiri lebih kecil dibandingan modal dari luar

Modal sendiri terhadap aktiva tetap merupakan proporsi aktiva tetap yang dibiayai oleh modal sendiri KP4. Nilai rata-rata rasio ini adalah 95 % lebih rendah dari nilai standarnya. Hal ini menunjukkan adanya kelemahan KP4 untuk membiayai aktiva tetap dengan modal sendiri. Modal sendiri yang lebih besar daripada aktiva tetapnya lebih baik karena dapat mempertahankan likuiditas KP4 saat terjadi pembayaran hutang. Selain itu rasio aktiva tetap dengan hutang jangka panjang merupakan kemampuan KP4 untuk memperoleh pinjaman baru dengan