1

Analisis Pengambilan Keputusan Berbasis Personal Finance Information Systems

Ardiansyah

Mobile Technology Innovation Center (MoTIC)

Program Studi Teknik Informatika, Fakultas Teknologi Industri, Universitas Ahmad Dahlan

Jl. Prof. Dr. Soepomo, Janturan, Yogyakarta, 55164

Telp : (0274) 563515, Fax : (0274) 564614

E-mail : [email protected]

Abstrak

Pengelolaan finansial tidak hanya menjadi domain penting perusahaan atau organisasi bisnis. Sebagai representasi entitas terkecil sebuah organisasi, baik individu maupun keluarga juga memiliki kebutuhan untuk dapat mengelola finansialnya sendiri. Adanya pengelolaan finansial yang baik tentu sangat membantu dalam mengambil keputusan-keputusan finansial. Masalah yang dihadapi individu dan keluarga saat ini adalah tingkat literasi finansial yang masih rendah. Akibatnya banyak yang melakukan analisa hingga pengambilan keputusan dengan hanya menggunakan perasaan semata, tanpa didasarkan pada data dan fakta historis finansial. Hal ini tentu saja akan membawa dampak serius terhadap keberlangsungan finansialnya di masa depan apabila keputusan yang diambil tersebut ternyata salah atau tidak tepat.

Pada paper ini akan dipaparkan bagaimana personal finance information systems telah berhasil membantu individu atau keluarga dalam mengelola, memantau hingga mengambil keputusan finansialnya. Hasil penelitian ini menunjukkan bahwa dengan menerapkan aturan-aturan rasio finansial akan menghasilkan sebuah rekomendasi otomatis dari sistem dapat dijadikan pijakan atau dasar dari sebuah keluarga untuk mengambil sebuah keputusan yang tepat.

Kata kunci: personal finance, rasio finansial, rekomendasi, indikator

1. PENDAHULUAN

Pengelolaan keuangan yang baik merupakan salah satu tujuan dari sebuah organisasi atau perusahaan. Begitu pula halnya di tataran individu atau keluarga sebagai representasi organisasi terkecil, maka pengelolaan keuangan individu atau keluarga di era new economy saat ini sudah menjadi sebuah kebutuhan mutlak. Selama ini di dalam sebuah organisasi bisnis yaitu perusahaan, seluruh aspek dari kinerja keuangan dapat dimonitor secara real-time. Sehingga dengan demikian sangat memudahkan para eksekutif untuk mengambil keputusan finansial yang tepat saat itu juga dengan tingkat kesalahan yang sangat minim. Pada level yang sama di tingkatan individu atau keluarga penerapan prinsip-prinsip pengelolaan keuangan berbasis sistem informasi akan sangat membantu dalam memonitor dan mengambil keputusan finansial dengan tepat pula.

Pengelolaan finansial individu/keluarga juga tidak semata dipahami secara normatif. Namun dapat dilihat manfaatnya sebagai alat bantu dan alat ukur untuk merencanakan finansial yang lebih baik, apalagi bila melihat kondisi ekonomi di Indonesia yang masih tergolong kurang kondusif dalam penciptaan

kekayaan (wealth creation) individu atau keluarga [9].

2. KAJIAN PUSTAKA 2.1 Personal Finance

Personal finance merupakan suatu keputusan finansial yang diambil oleh seseorang atau sebuah keluarga dalam rangka mendapatkan, menganggarkan (budgeting), menyimpan (saving) dan mengeluarkan (spending) sumber-sumber finansial yang diperoleh selama ini dengan konsekuensi terjadinya berbagai macam risiko finansial dan dampak kehidupannya kelak di masa depan [5].

Lebih lanjut lagi bahwa di dalam kajian personal finance terdapat focus area yang menjadi pusat perhatian bagi kalangan personal/individu, keluarga maupun konsultan perencana keuangan (financial planner) yaitu: (1) Existing condition yaitu berupa financial checkup terhadap kondisi finansial saat ini (2) Membuat perencanaan finansial (3) Budgeting pendapatan dan belanja (4) Manajemen hutang, (5) Manajemen dana darurat atau emergency fund (6) Manajemen risiko asuransi, (7) Manajemen investasi (8) Pajak penghasilan pribadi, (9) Manajemen dana pensiun, dan (10) Manajemen warisan atau estate planning [2]. Selain itu Eko P. Pratomo [6] melengkapinya

4

dengan income (penghasilan), spending (pengeluaran), dan cleansing of wealth (Zakat sebagai saranah pembersih harta).

Personal Decision Support System (PDSS) atau disebut juga DSS Individual adalah sistem informasi skala kecil yang biasanya dikembangkan untuk seorang manajer, atau beberapa manajer, untuk pengambilan keputusan yang penting [1].

PDSS adalah bentuk asli dari penggunaan teknologi informasi (TI) untuk mendukung pengambilan manajemen [1].

Beberapa alat bantu berbasis TI khusus mengelola keuangan pribadi/keluarga adalah MyFamily Accounting, Ngaturduit.com [4], dan Mint.com [3].

MyFamily Accounting

2.2 Rasio Finansial

Agar dapat mengetahui kondisi kesehatan finansial keluarga atau individu, maka dibutuhkanlah alat pengukuran yang biasanya menggunakan rasio finansial. Rasio-rasio finansial yang digunakan adalah sebagai berikut [8]:

1. Rasio Likuiditas

Rasio likuiditas kadang biasa juga disebut dana darurat merupakan salah satu indikator kesehatan finansial dari sisi kecukupan atau ketersediaan aset tunai untuk memenuhi kebutuhan rutin bulanan dalam periode waktu tertentu.

Formula untuk menghitung rasio likuiditas:

RPB

AL

RL

(1) Keterangan: RL = Rasio Likuiditas AL = Aktiva LancarRPB = Rerata pengeluaran per bulan

Kecukupan dana darurat atau likuiditas memiliki tingkatan masing-masing seperti yang tertera pada tabel 1.

Tabel 1. Tingkatan kecukupan dana darurat [7] Status Dana Darurat

Lajang 4 kali spending Suami & istri tanpa

anak

6 kali spending Pasutri 1 anak 9 kali spending Pasutri 2 anak 12 kali spending Pasutri 3 anak 15 kali spending Pasutri 4 anak 18 kali spending 2. Rasio Utang

Rasio utang menunjukkan seberapa besar utang yang ada dibandingkan dengan seluruh aset yang dimiliki. Dengan kata lain total nilai aset yang ada berapa persen berasal dari utang. Nilai toleransi rasio utang adalah ≤ 30%. Adapun formula untuk mengetahui rasio utang adalah:

TA

TU

RU

(2) Keterangan: RU = Rasio Utang TA = Total Utang TA = Total Aset3. Rasio Pembayaran Utang

Rasio pembayaran utang merupakan suatu nilai indikator yang menunjukkan seberapa besar utang yang dibayar dalam satu periode dibandingkan dengan jumlah pendapatan yang didapatkan dalam periode yang sama. Dengan kata lain berapa persen uang yang harus dikeluarkan dari pendapatan untuk membayar utang. Nilai toleransi rasio pembayaran utang adalah ≤ 30%

Adapun formula untuk menghitung rasio pembayaran utang adalah:

PP

KU

RPU

(3)Keterangan:

RPU = Rasio pembayaran utang

KU = Kewajiban utang 1 tahun ke depan PP = Pemasukan per tahun

4. Rasio Kekuatan Menabung

Rasio kekuatan menabung menunjukkan seberapa besar tabungan yang dimiliki dibandingkan dengan jumlah penghasilan dalam satu periode. Dengan kata lain berpa persen tabungan yang dimiliki jika dibandingkan dengan penghasilan yang diterima. Nilai toleransi rasio kekuatan menabung adalah ≥ 10%.

Adapun formula rasio kekuatan menabung adalah:

PP

TP

KM

(4)Keterangan:

5

TP = Tabungan per tahun PP = Penghasilan per tahun 5. Rasio Kekuatan Investasi

Rasio kekuatan investasi merupakan indikator yang menunjukkan seberapa besar hasil investasi yang diperoleh dibandingkan dengan nilai kekayaan seseorang. Dengan kata lain berapa persen pemasukan yang didapat berasal dari hasil investasi yang dimiliki. Nilai toleransi rasio kekuatan investasi adalah sebesar 100%.

Adapun formula rasio kekuatan investasi adalah:

KB

AI

KI

(5)Keterangan:

KI = Rasio kekuatan investasi AI = Pendapatan aset investasi KB = Kekayaan bersih 6. Rasio Pertumbuhan Riil

Rasio pertumbuhan riil adalah sebuah nilai indikator yang menunjukkan sejauh mana tingkat pertumbuhan penghasilan seseorang jika dibandingkan laju inflasi. Dengan kata lain indikator ini akan menentukan apakah pertumbuhan penghasilan yang diperoleh di bawah atau di atas laju inflasi. Nilai toleransi rasio pertumbuhan riil adalah ≥ 0.

Adapun formula rasio pertumbuhan riil adalah:

LI

PL

PL

PT

PR

(6) Keterangan: PR = Pertumbuhan riil PT = Penghasilan tahun ini PL = Penghasilan tahun lalu LI = Laju inflasi3. PEMBAHASAN

Penelitian ini menggunakan MyFamily Accounting (MFA) sebagai alat bantu pengelolaan sistem informasi personal finance-nya. Pemilihan MFA dikarenakan memiliki fitur analisis finansial yang cukup lengkap dan juga sangat selaras dengan aturan-aturan dan kebiasaan pengelolaan finansial individu/keluarga di Indonesia.

3.1 Rasio Likuiditas

Pada penelitian ini digunakan data keuangan keluarga yang sudah berisi transaksi keuangan dan juga jumlah kekayaan. Untuk mengetahui rasio likuiditas dibutuhkan data-data berupa jumlah harta lancar, jumlah pengeluaran per bulan dan jumlah anak.

Dalam penelitian ini didapatkan bahwa jumlah harta lancar yang dimiliki sebesar Rp 39.101.744,83 seperti ditunjukkan gambar 2.

Gambar 2. Jumlah kekayaan

Jumlah pengeluaran rutin adalah sebesar Rp 3.600.000. Sedangkan jumlah anak adalah empat orang, seperti yang ditunjukkan gambar 3.

Gambar 3. Jumlah anak yang dimiliki

Karena memiliki empat orang anak, maka sesuai aturan kecukupan ketersediaan dana darurat seharusnya memiliki dana darurat sebesar 18 bulan pengeluaran ke depan. Berdasarkan sistem yang digunakan, maka didapatkan rasio likuiditas sebesar 10,85 bulan (lihat gambar 4). Artinya masih kurang sekitar 8 bulan atau sebesar Rp 28.800.000 lagi untuk mencukupi rasio likuiditas ideal. Oleh karena itu keputusan yang bisa diambil adalah dengan lebih fokus menambah aset lancar agar bisa segera memenuhi kecukupan rasio ideal.

Gambar 4. Nilai rasio likuiditas

3.2 Rasio Hutang

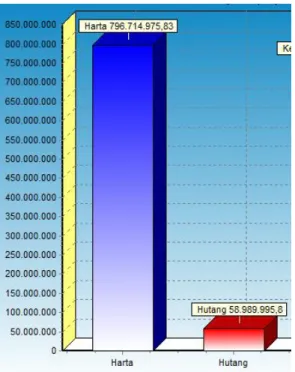

Untuk memperoleh rasio hutang dibutuhkan data-data yaitu jumlah harta dan jumlah utang. Dalam penelitian ini didapatkan bahwa jumlah hutang jangka pendek yang dimiliki sebesar Rp 58.989.995,8 dan jumlah harta yang dimiliki adalah Rp 796.714.975,85, seperti yang ditunjukkan gambar 5.

6

Gambar 5. Jumlah harta dan hutang

Dengan menggunakan formula yang telah dijabarkan, maka rasio hutang yang dimiliki adalah sebesar 5,9% atau dibulatkan menjadi 6%. Gambar 6 menunjukkan grafik indikator rasio hutang tersebut.

Gambar 6. Indikator rasio hutang

Dari indikator rasio hutang yang ditampilkan menunjukkan bahwa rasio hutang masih dalam keadaan normal, karena masih di bawah nilai toleransi yaitu 30%.

Berdasarkan nilai toleransi tersebut, maka nantinya terdapat beberapa warning level yang akan muncul apabila nilai toleransi telah mencapai beberapa kondisi seperti berikut: Jika 31%: “Hati-hati utang Anda sudah melebihi 30%.”

Jika 50%: “Hati-hati $% harta Anda adalah dari utang!”

Jika 70%: “Awas! Utang Anda sudah $% segera perkecil utang Anda!”

Jika 90%: “Bahaya! utang Anda mencapai $%, Anda hampir bangkrut!”.

Gambar 7 berikut memperlihatkan rekomendasi sistem terhadap rasio hutang yang di bawah 30%.

Gambar 7. Rekomendasi rasio hutang

3.3 Rasio Pembayaran Utang

Untuk rasio pembayaran utang didapatkan bahwa jumlah cicilan utang pada satu bulan adalah sebesar Rp 1.093.000 dan pendapatan pada bulan yang sama adalah Rp 10.468.830,26, perhatikan pada gambar 8.

Gambar 8. Grafik jumlah penghasilan

Dengan berdasarkan formula yang telah dijabarkan, maka rasio pembayaran hutang yang dimiliki adalah sebesar 9,58% atau dibulatkan menjadi 10%, perhatikan gambar 9..

Gambar 9. Indikator rasio pembayaran hutang

Dari indikator rasio utang yang ditampilkan menunjukkan bahwa rasio utang masih dalam keadaan normal, karena masih di bawah nilai toleransi yaitu 30%.

Berdasarkan nilai toleransi tersebut, maka nantinya terdapat beberapa warning level yang akan muncul apabila nilai toleransi telah mencapai beberapa kondisi seperti berikut: Jika >30% “Hati-hati tahun ini $% uang Anda harus digunakan untuk membayar utang!.” Jika >90% “Bahaya! Tahun ini $% uang Anda harus digunakan untuk membayar utang!!” 3.4 Rasio Kekuatan Menabung

Untuk memperoleh rasio kekuatan menabung maka yang dibutuhkan adalah data-data berupa jumlah aset lancar yaitu tabungan, kemudian data berupa jumlah penghasilan

7

dalam satu periode. Dalam penelitian ini tabungan yang dimiliki ada dua, yaitu BPD 2 sebesar Rp 1.588.725 dan Commonwealth sebesar Rp 4.954.609, perhatikan gambar 10.

Gambar 10 Aset tabungan BPD 2 dan Commonwealth

Sedangkan jumlah penghasilan pada penelitian ini digunakan dalam periode satu tahun yaitu sebesar Rp 16.786.812, seperti yang ditunjukkan gambar 11.

Gambar 11 Jumlah penghasilan dalam satu tahun

Dengan menggunakan formula rasio kekuatan menabung, maka didapatkan rasio sebesar:

0.38979

16.786.812

Rp.

6.543.334

Rp.

Dengan demikian rasio kekuatan menabung yang didapatkan adalah dibulatkan sebesar 39%. Berdasarkan nilai toleransi tersebut maka akan menghasilkan rekomendasi sebagai berikut: Jika ≥ 10%: “Tabungan Anda cukup ideal, karena sudah di atas 10%”.

Jika <10%: “Awas, Anda menabung terlalu sedikit, hanya $% dari dari penghasilan. Harap segera tingkatkan tabungan Anda!”

3.5 Rasio Kekuatan Investasi

Dalam penelitian ini data hasil investasi adalah sebesar Rp 576,059,46 (gambar 12) dan kekayaan bersih sebesar Rp 928.859.954,03 (gambar 13) maka analisis rasio kekuatan investasinya sebesar 0,062% (gambar 14). Artinya hasil investasi yang dimiliki masih jauh dari ideal, atau dengan kata lain masih sangat sedikit. Untuk itu keputusan yang bisa diambil adalah dengan menambah asset investasi berupa reksadana, saham, sukuk, obligasi, property yang disewakan dan instrument investasi lain yang dapat menghasilkan arus kas secara rutin. Sehingga kelak diharapkan rasio kekuatan investasi bisa terus bertambah hingga sebesar 100%.

Gambar 12. Hasil investasi

Gambar 13. Jumlah kekayaan bersih

Gambar 14. Rekomendasi rasio kekuatan investasi

Berdasarkan nilai toleransi tersebut, maka nantinya terdapat beberapa rekomendasi warning level yang akan muncul apabila nilai toleransi telah mencapai beberapa kondisi seperti berikut:

Jika 90-100% “Luar Biasa! Anda sudah mencapai kebebasan financial !”.

Jika 50% “Selamat!, $% kekayaan Anda berasal dari investasi!”.

Jika <10% “Hasil investasi Anda masih sedikit!”

3.6 Rasio Pertumbuhan Riil

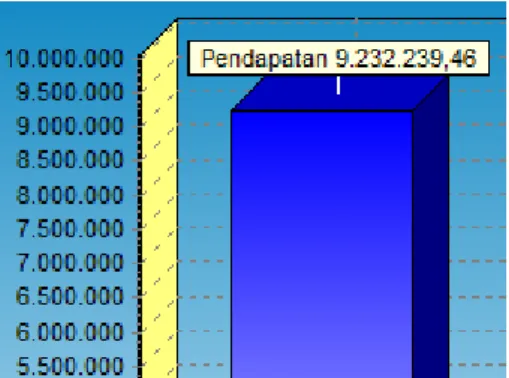

Untuk memperoleh rasio pertumbuhan riil maka yang dibutuhkan adalah data-data berupa jumlah penghasilan periode sekarang dan periode sebelumnya, serta nilai laju inflasi. Dalam penelitian ini penghasilan bulan periode sebelumnya Rp 7.554.573 dan periode berjalan Rp. 9.232.239,46 seperti yang diperlihatkan pada gambar 15 dan 16. Sedangkan untuk nilai laju inflasi adalah sebesar 10%.

8

Gambar 16 Jumlah penghasilan periode berjalan

12,2%

%

10

7.554.537

Rp

7.554.537

Rp

-46

9.232.239,

Rp

Dengan demikian rasio pertumbuhan riil yang didapatkan adalah sebesar 12,2% yang berarti berada di atas kisaran normal yang disarankan yaitu > 0%. Artinya sistem akan memberikan rekomendasi yaitu “Selamat, standar kehidupan Anda sudah di atas inflasi!”. Rekomendasi ini mengartikan bahwa kinerja penghasilan sudah berada di atas laju inflasi. Dengan demikian keputusan yang bisa diambil pengguna adalah agar tetap bisa mempertahankan rasio tersebut bahkan meningkatkan lebih tinggi lagi.

4. SIMPULAN

Berdasarkan pemaparan di atas telah berhasil ditunjukkan bagaimana personal finance information systems sangat membantu para individu atau keluarga dalam mengelola, memantau hingga mengambil keputusan finansialnya. Penelitian ini juga berhasil menunjukkan bahwa dengan menerapkan aturan-aturan rasio finansial akan menghasilkan sebuah rekomendasi otomatis dari sistem yang akan menjadi pijakan atau dasar dari sebuah keluarga untuk mengambil sebuah keputusan yang tepat.

5. DAFTAR PUSTAKA

[1] Arnott, D., 2008. Personal Decision Support Systems, 7th ed. Springerlink.

[2] Manurung, A.H. and Rizky, L.T., 2009. Successful Financial Planner: A Complete Guide, 1st ed. Jakarta: Grasindo.

[3] Mint.com, 2012. What is Mint.com? [Online] (Update 12 Agustus 2012) Available at: http://www.mint.com. [Accessed 12 Agustus 2012]

[4] NgaturDuit.com, 2012. What is Ngaturduit.com? [Online] (Update 12 Agustus

2012) Available at: http://www.ngaturduit.com. [Accessed 12 Agustus 2012]

[5] Practical Financial Tips, 2012. What is Personal Finance [Online] (Update 12 Agustus 2012) Availablet at: http:// www.practicalfinancialtips.com/personal-finance/what-is-personal-finance. [Accessed: 12 Agustus 2012]

[6] Pratomo, E.P., 2003. Cara Mudah Mengelola Keuangan Keluarga Secara Islami. 1st ed. Jakarta: Hijrah Institute.

[7] QMFinancial, 2012. Benarkah Cash is King? [Online] (Update 1 Agustus 2012) Available at: http://qmfinancial.com/benarkah-cash-is-king/. [Accessed 12 Agustus 2012] [8] Sembel, R. et.al., 2003. Smart Saving and Borrowing for Ordinary Family, 1st ed. Jakarta:

PT Elex Medi Komputindo.

[9] Sundjaja, A.M. dan Luhukay, D., Pemodelan Sistem Informasi Perencanaan Keuangan Individu, In: Program Studi Teknik Informatika UAD, Seminar Teknik Informatika (STI) 2012: Peluang dan Tantangan dalam Memanfaatkan Layanan Cloud Computing dalam Praktik Dunia Bisnis. Yogyakarta, 2 Juni 2012, UAD Press: Yogyakarta.

![Tabel 1. Tingkatan kecukupan dana darurat [7]](https://thumb-ap.123doks.com/thumbv2/123dok/4518189.3274158/2.893.127.422.400.582/tabel-tingkatan-kecukupan-dana-darurat.webp)