LANDASAN TEORI

2.1 Pengertian Perbankan, Lembaga Keuangan, dan

Financial Intermediaries

Undang-Undang perbankan Nomor 10 tahun 1998 memberikan beberapa pengertian, antara lain:

1. Perbankan

Segala sesuatu yang menyangkut tentang perbankan, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Fungsi dasar lembaga keuangan perbankan, seperti tertera pada Undang-Undang Nomor 7 tahun 1992 tentang Perbankan adalah sebagai lembaga yang melakukan mobilitas dana dan kemudian menyalurkannya kembali pada masyarakat dalam bentuk kredit dengan menerapkan konsep prudent banking yang menuntut setiap bankir untuk berhati-hati dalam menjalankan usahanya.

2. Bank

Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak. Definisi lainnya adalah merupakan badan usaha di

bidang keuangan yang menarik dan menyalurkan uang dalam masyarakat, terutama dengan memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang, dan melakukan kegiatan usaha secara konvensional, termasuk kantor cabang bank asing. Bank juga mempunyai fungsi intermediari, yaitu di mana dana dialirkan dari penyimpan kepada pengguna.

Sedangkan menurut surat keputusan menteri Keuangan Republik Indonesia Nomor 792 tahun 1990, lembaga keuangan diberikan batasan sebagai semua badan yang kegiatannya di bidang keuangan, melakukan penghimpunan dana dan penyaluran kepada masyarakat terutama guna membiayai investasi perusahaan. Secara umum lembaga keuangan dapat dikelompokkan menjadi dua bentuk yaitu bank dan bukan bank. Perbedaan utama antara kedua lembaga tersebut adalah pada penghimpunan dana. Bank dapat melakukan penghimpunan baik secara langsung maupun tidak langsung dari masyarakat, sedangkan lembaga keuangan bukan bank hanya dapat menghimpun dana secara tidak langsung dari masyarakat.

Financial intermediaries adalah salah satu fungsi yang dijalankan oleh financial institution, secara sederhana fungsi intermediari keuangan dapat

diartikan sebagai penghubung antara pihak yang membutuhkan dana dengan pihak yang memiliki kelebihan dana. Lembaga financial intermediaries bertindak sebagai pemegang primary securities yaitu claim financial secara langsung terhadap individu, perusahaan atau pemerintah. Selanjutnya lembaga

para nasabahnya, yang menjadikan nasabah tersebut sebagai pemegang claim tidak langsung atau secondary securities. Meskipun financial intermediaries bertindak seolah-olah hanya sebagai broker, namun keberadaan financial

intermediaries dapat memberikan manfaat kepada masyarakat. Manfaat

tersebut adalah:

a. Maturity Intermediation

Melalui financial intermediaries kesenjangan waktu antara pihak kreditur langsung dengan debitur langsung dapat dijembatani. Di mana kesenjangan tersebut muncul akibat dari jangka waktu kredit memiliki

maturity yang lebih lama dibandingkan dengan dana simpanan. b. Reducing Risk via Diversification

Kemampuan seorang investor retail untuk menempatkan dana ke banyak saham perusahaan dengan tujuan menurunkan tingkat risiko adalah sangat terbatas. Akan tetapi, apabila investor tersebut melakukan investasi melalui financial intermediaries maka dana tersebut akan dikumpulkan dengan dana investor lainnya sehingga jumlahnya menjadi cukup besar untuk melakukan diversifikasi ke banyak saham.

c. Reducing the Cost Information Processing

Biaya yang timbul akibat pengumpulan informasi dan penyusunan kontrak perjanjian dapat dikurangi karena dikerjakan oleh orang yang berkompeten dan tercapainya skala ekonomis yang lebih baik dalam proses tersebut.

d. Providing a Payment Mechanism

Memberikan kemudahan dalam hal transaksi keuangan, sehingga pembayaran tidak perlu dilakukan secara tunai.

Seiring dengan berkembangnya teknologi informasi memungkinkan semakin besar dan luas manfaat lembaga perantara keuangan bagi masyarakat dan proses transaksi keuangan semakin cepat dan efisien.

2.1.1 Jenis Bank

Dalam Undang-undang perbankan Indonesia, jenis bank dibagi: 1. Bank Umum

Bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

2. Bank Perkreditan Rakyat

Bank yang melaksanakan kegiatan usahanya secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

BMPK adalah batas maksimum kredit yang diperkenankan untuk diberikan oleh BPR kepada peminjam, kelompok peminjam yang tidak terkait dengan BPR dan pihak-pihak terkait dengan BPR. 1. BMPK bagi satu peminjam dan kelompok peminjam yang tidak

2. BMPK bagi pihak-pihak yang terkait dengan BPR, baik secara individual maupun secara keseluruhan, setinggi-tingginya sebesar 10% dari modal BPR.

3. Rumus BMPK yaitu:

Penyediaan dana saat realisasi – (BMPK x 100%) Modal saat realisasi

Tingkat kesehatan BPR dalam tolak ukur untuk menilai kinerja BPR melalui aspek permodalan, kualitas aset, manajemen, rentabilitas, dan likuiditas (CAMEL), dengan bobot :

Tabel 2.1 CAMEL Table

Faktor CAMEL Bobot

Permodalan 30% Kualitas Aktiva Produktif 30%

Manajemen 20% Rentabilitas 10% Likuiditas 10%

Faktor-faktor yang dapat mempengaruhi tingkat kesehatan adalah pelanggaran BMPK dan faktor judgement. Faktor judgement adalah faktor-faktor yang dapat menurunkan tingkat kesehatan bank menjadi tidak sehat apabila terdapat perselisihan intern, campur tangan pihak ketiga, window dressing, bank dalam bank, kesulitan keuangan dan praktek perbankan lainnya yang menyimpang. Penilaian tingkat kesehatan terbagi dalam empat kategori yaitu sehat, cukup sehat, kurang sehat, dan tidak sehat.

Kegiatan usaha yang dapat dilakukan BPR:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan dan/atau bentuk lainnya yang dipersamakan dengan itu.

2. Memberikan kredit.

3. Menyediakan pembiayaan dan penempatan dana berdasarkan Prinsip Syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia.

4. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia, deposito berjangka, sertifikat deposito dan atau tabungan pada bank lain.

Kegiatan usaha yang dilarang dilakukan BPR.

1. Menerima simpanan berupa giro dan ikut serta dalam lalu lintas pembayaran.

2. Melakukan kegiatan usaha dalam valuta asing. 3. Melakukan penyertaan modal.

4. Melakukan usaha perasuransian.

5. Melakukan usaha lain di luar kegiatan usaha yang dapat dilakukan oleh BPR.

Bentuk hukum bank umum dan BPR dapat berupa Perseroan Terbatas, Perusahaan Daerah, dan Koperasi.

Pihak yang dapat mendirikan: 1. Warga Negara Indonesia (WNI).

2. Badan hukum Indonesia yang seluruh kepemilikannya oleh WNI. 3. Pemerintah Daerah, atau

4. Dua pihak atau lebih sebagaimana yang dimaksud dalam angka 1, 2 dan 3.

Persyaratan modal disetor BPR:

1. Rp. 2.000.000.000,00 (dua miliar rupiah) untuk BPR yang didirikan di Wilayah Daerah Khusus Ibukota Jakarta Raya dan Kabupaten/Kotamadya Tangerang, Bogor, Bekasi dan Karawang. 2. Rp. 1.000.000.000,00 (satu miliar rupiah) untuk BPR yang

didirikan di wilayah ibukota propinsi di luar wilayah tersebut pada angka 1.

3. Rp. 500.000.000,00 (lima ratus juta rupiah) untuk BPR yang didirikan di luar wilayah tersebut pada angka 1 dan 2.

4. Bagian dari modal disetor yang digunakan untuk modal kerja sekurang-kurangnya sebesar 50%.

Persyaratan sumber dana modal:

1. Tidak berasal dari pinjaman atau fasilitas pembiayaan dalam bentuk apapun dari bank dan atau pihak lain di Indonesia.

2. Tidak berasal dari hasil kegiatan yang melanggar hukum. Prosedur pemberian kredit:

1. Persetujuan prinsip, yaitu persetujuan untuk melakukan persiapan pendirian.

2. Izin usaha, yaitu izin yang diberikan untuk melakukan kegiatan usaha BPR setelah persiapan pendirian dilakukan.

2.1.2 Asas, Fungsi, dan Tujuan Perbankan Indonesia ●

●

●

Asas

Perbankan Indonesia dalam melakukan usahanya berdasarkan demokrasi ekonomi dengan menggunakan prinsip kehati-hatian. Fungsi

Fungsi utama perbankan Indonesia adalah sebagai penghimpun dan penyalur dana masyarakat.

Tujuan

Perbankan Indonesia bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional ke arah kesejahteraan rakyat banyak.

2.2 Jenis

Nasabah

Berdasarkan Undang-Undang Perbankan nasabah dibagi menjadi dua jenis: 1. Nasabah penyimpan

Nasabah yang menempatkan dananya di bank dalam bentuk simpanan berdasarkan perjanjian bank dan nasabah yang bersangkutan.

2. Nasabah debitur

Nasabah yang memperoleh fasilitas kredit atau pembiayaan berdasarkan prinsip syariah atau yang dipersamakan itu berdasarkan perjanjian bank dengan nasabah yang bersangkutan.

2.3 Pengertian

Kredit

Kata “kredit” berasal dari bahasa latin “credere” yang berarti percaya atau to believe atau to trust. Oleh karena itu, dasar pemikiran persetujuan pemberian kredit oleh suatu lembaga keuangan atau bank kepada seseorang atau badan usaha berlandaskan kepercayaan (faith).

●

●

●

Kredit menurut Undang-undang pokok perbankan Nomor 7 Tahun 1992 adalah penyediaan uang atau tagihan-tagihan yang dapat disamakan dengan itu, berdasarkan persetujuan pinjam-meminjam antar bank dengan lain pihak dalam hal mana pihak peminjam berkewajiban melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga yang telah ditetapkan, imbalan atau pembagian hasil keuntungan, atau dengan pemberian bunga, termasuk:

Cerukan (overdraft) yaitu saldo negatif pada rekening giro nasabah yang tidak dapat dibayar lunas pada akhir hari.

Pengambilalihan tagihan dalam rangka kegiatan anjak piutang. Pengambilalihan atau pembelian kredit dari pihak lain.

2.3.1 Fungsi Kredit

Bagi dunia usaha (termasuk usaha kecil) : ● ● ● ● ● ● ●

Sebagai sumber permodalan untuk menjaga kelangsungan atau meningkatkan usahanya.

Pengembalian kredit wajib dilakukan tepat waktu, diharapkan dapat diperoleh dari keuntungan usahanya.

Bagi lembaga keuangan (termasuk bank) :

Menyalurkan dana masyarakat (deposito, tabungan, giro) dalam bentuk kredit kepada dunia usaha.

2.3.2 Jenis Kredit

Jenis kredit berdasarkan tujuan penggunaan oleh calon debitur menurut BPR GM adalah :

Digunakan untuk pembelian modal atas perluasan usaha. Digunakan untuk menambah modal kerja usaha.

Digunakan untuk keperluan konsumsi.

2.3.3 Tujuan Kredit

Tujuan kredit berbeda-beda, tergantung pada beberapa pihak yaitu bank (kreditur), penerima kredit (debitur), pemerintah (otoritas moneter), dan masyarakat pada umumnya.

Bagi bank (kreditur)

- Pemberian kredit merupakan perangsang pemasaran produk-produk lainnya dalam persaingan.

- Pengkreditan merupakan instrumen penjaga likuiditas, solvabilitas, dan profitabilitas bank.

●

●

Bagi penerima kredit (debitur)

- Kredit berfungsi sebagai sarana untuk membuat kegiatan usaha semakin lancar dan performance (kinerja) usaha semakin baik daripada sebelumnya.

- Kredit meningkatkan minat berusaha dan keuntungan sebagai jaminan kelanjutan kehidupan perusahaan.

- Kredit memperluas kesempatan berusaha dan bekerja dalam perusahaan.

Bagi otoritas

- Kredit berfungsi sebagai instrumen moneter.

- Kredit untuk menciptakan kesempatan berusaha dan kesempatan kerja yang memperluas sumber pendapatan dan kemungkinan membuka sumber-sumber pendapatan negara.

- Kredit berfungsi sebagai instrumen untuk ikut serta meningkatkan mutu manajemen dunia usaha sehingga terjadi efisiensi dan mengurangi pemborosan di semua lini.

●

●

●

Bagi masyarakat

- Kredit dapat menimbulkan backward and foreward

linkage dalam kehidupan perekonomian.

- Kredit dapat mengurangi pengangguran, karena membuka peluang berusaha, bekerja dan pemerataan pendapatan. - Kredit dapat meningkatkan fungsi pasar, karena ada

peningkatan daya beli (social buying power).

2.3.4 Manfaat Kredit

Memberi keuntungan bagi debitur dan lembaga keuangan : Bagi debitur

Memberi keuntungan usaha dengan adanya tambahan modal dan berkembangnya usaha.

Bagi lembaga keuangan (termasuk bank)

Memberi keuntungan dari selisih bunga pemberian kredit atau jasa lainnya.

2.3.5 Produk Kredit

Kredit yang terdapat di BPR GM adalah: a. Kredit pihak tidak terkait dengan bank

1. Kredit Berjangka (KB)

Kredit yang diberikan di mana jaminan yang diberikan adalah mobil atau angkutan kota atau giro sebagai jaminan

tambahannya. Kredit ini diberikan paling lama satu tahun. Selain itu, pembayaran angsuran kredit ini adalah bunganya, sedangkan pokoknya dibayar terakhir kali.

2. Kredit Angsuran Berjangka (KAB)

Merupakan kredit yang diberikan untuk kendaraan bermotor khususnya mobil. Pembayaran angsuran kredit ini adalah bunga dan pokoknya. Jangka waktu kredit ini adalah satu sampai dua tahun.

3. Kredit Pemilikan Mobil (KPM)

Kredit yang diberikan untuk kepemilikan mobil baru dan angkutan kota. Jangka waktu untuk mobil baru berkisar antara satu sampai dua tahun. Sedangkan untuk angkutan kota berkisar antara satu sampai tiga tahun.

4. Kredit Angsuran Berjangka dengan Hak Tanggungan (KABHT)

Kredit yang diberikan dengan jaminan berupa tanah atau rumah. Jangka waktu yang diberikan kurang lebih lima tahun. Kredit ini tidak asal diberikan ke semua orang, kecuali kalau semua persyaratan yang ada telah dipenuhi dengan baik.

5. Kredit dalam Proses Penyelamat (KPP)

Kredit yang diberikan apabila kredit yang sebelumnya tidak dapat dibayar, sehingga kredit ini dibuat untuk mengganti kredit yang sebelumnya tidak dapat dibayar tersebut.

6. Kredit Berjangka (KB) – FACTORING

Kredit yang diberikan dengan jaminannya adalah giro, dimana giro tersebut dapat dipastikan waktu pencairannya.

7. Kredit Modal Kerja Deposito (KMK Deposito)

Kredit yang diberikan untuk modal kerja koperasi. Jangka waktu kredit ini kurang lebih sampai dengan tiga tahun.

b. Kredit dengan jaminan deposito dan tabungan

1. Kredit berjangka dengan jaminan deposito dan tabungan

Kredit yang diberikan dengan jaminannya adalah deposito dan tabungan, dimana jangka waktunya kurang lebih sampai tiga tahun.

2.3.6 Unsur-unsur Dalam Pemberian Kredit

1. Kepercayaan, yaitu suatu keyakinan si pemberi kredit (kreditur) bahwa prestasi (uang, jasa atau barang) yang diberikan benar-benar akan diterimanya kembali di masa tertentu yang akan datang.

2. Waktu, bahwa antara pemberian prestasi dan pengembaliannya dibatasi oleh suatu masa tertentu. Di sini terkandung pengertian bahwa uang sekarang lebih bernilai dari uang di masa yang akan datang.

3. Pertukaran nilai, bahwa kredit tanpa perhitungan dalam bentuk pertukaran nilai ekonomi tidak dapat disebut transaksi, sebab bila

tidak ada unsur pertukaran nilai ekonomi berarti tidak terdapat keseimbangan nilai, yang berarti pula ada pihak yang berkorban. Setiap pemberian kredit menimbulkan suatu tingkat risiko, adanya risiko diakui sebagai suatu kenyataan, bahwa masa depan tidak dapat dipastikan, karena itu kemungkinan kegagalan harus selalu diperhitungkan.

2.3.7 Istilah-istilah dalam Kredit

Beberapa istilah kredit dalam kehidupan sehari-hari adalah: 1. Agunan

Jaminan tambahan yang tergolong dalam kebendaan maupun non kebendaan dan diserahkan oleh nasabah peminjam kepada bank dalam rangka pemberian fasilitas kredit atau pembiayaan berdasarkan prinsip syariah.

2. Credit Scoring System (scorecard)

Suatu sistem yang dibuat untuk memprediksi performance peminjam dalam pembayaran angsuran di masa yang akan datang berdasarkan informasi yang diperoleh biro kredit. Scorecard merupakan sistem aplikasi penilaian risiko kredit dari setiap calon debitur diwakili oleh pemeringkatan berdasar kriteria kelayakan kredit. Sebagai salah satu alat pengendalian risiko kredit (risk

management tool), pemakaian scorecard menyentuh dua dimensi

●

●

Pengambilan keputusan kredit. Scorecard memandu proses pengambilan keputusan kredit secara lebih objektif, serta memungkinkan “mekanisasi” pengambilan keputusan kredit sampai pada tingkat tertentu, sehingga proses pengambilan keputusan kredit mulai dari tahap investigasi dan analisis risiko dapat dilakukan secara lebih terarah, efektif, dan efisien.

Manajemen portfolio. Dengan menggunakan scorecard, Lembaga Penyedia Kredit akan dapat secara mudah mengukur dan mengevaluasi profil atau distribusi (penyebaran) risiko kredit di dalam portfolionya dari waktu ke waktu. Ini tentunya merupakan komponen utama dari pengelolaan portfolio secara efektif dan berkelanjutan, serta memungkinkan mekanisme kontrol yang baik guna memenuhi sasaran-sasaran manajemen risiko dari penggunanya. Mengingat profil atau distibusi risiko pada titik waktu tertentu merupakan hasil dari praktek pelepasan kredit yang telah ditempuh sebelumnya, penggunaan

scorecard juga memungkinkan peninjauan dan perbaikan credit policies and procedures secara tepat waktu.

Scorecard yang telah dikembangkan Biro Kredit Indonesia

memiliki karakteristik customized dalam pengertian bahwa setiap jenis transaksi akan memiliki pemeringkatan risiko yang khas berdasarkan pemahaman yang memadai atas distribusi risiko di dalamnya. Dengan pendekatan ini, setiap jenis transaksi memiliki

perangkat indikator risiko dan distribusi nilai yang bersifat unik, sehingga memungkinkan tingkat akurasi dan daya prediksi yang dapat diandalkan untuk masing-masing kategori transaksi.

Customization juga berarti bahwa Scorecard perlu disesuaikan

dengan kebutuhan-kebutuhan spesifik dari tiap Lembaga Penyedia Kredit yang menggunakannya. Karenanya, Biro Kredit akan melakukan evaluasi berkala terhadap Scorecard bersama masing-masing Lembaga Penyedia Kredit untuk melakukan validasi dan menyempurnakan penerapan serta keandalannya secara berkesinambungan.

Scorecard yang tersedia saat ini memberikan pemeringkatan

risiko untuk setiap calon debitur perorangan maupun badan usaha dan dapat diaplikasikan pada kategori transaksi sebagai berikut:

1. Pendanaan Otomotif Roda 4 (Baru dan Bekas). 2. Pendanaan Otomotif Roda 2 (Baru dan Bekas). 3. Pendanaan Consumer Goods.

3. Credit Table

Merupakan tabel yang berisi sejumlah karakteristik, yang terdiri atas atribut-atribut dan memiliki bobot nilai di setiap atribut, dipakai untuk memberikan score calon debitur yang mengajukan kredit. Credit table memberikan manfaat sebagai berikut:

●

●

Obyektif dan konsisten dalam risk assessment. Memprediksikan risiko relative.

●

●

Obyektif dan konsisten dalam proses keputusan. Potensial dalam menekan biaya staf.

Bobot/angka untuk setiap atribut dalam credit table sering disebut juga score table.

4. Cutoff Score

Suatu nilai yang digunakan sebagai batasan penerimaan atau penolakan terhadap aplikasi yang diajukan calon debitur. Pemohon yang memiliki score diatas cutoff, permohonan kreditnya disetujui sedangkan pemohon yang memiliki score di bawah cutoff, permohonan kreditnya ditolak. Disini terlihat adanya trade off antara risiko dan tingkat persetujuan.

5. Override

Kondisi di mana terjadi perbedaan antara keputusan manual dibandingkan dengan keputusan dengan menggunakan scoring. Kondisi override terdapat dua tipe, yaitu high override dan low

override. Kondisi high override terjadi di mana pemohon memiliki score di atas cutoff yang tinggi namun secara keputusan manual

ditolak. Sedangkan kondisi low override adalah kondisi pemohon secara manual disetujui namun tingkat score yang diperoleh di bawah cutoff score.

2.3.8 Pengelolaan Risiko Kredit

Risiko kredit di sini dimaksudkan sebagai ketidakmampuan debitur untuk melunasi kewajibannya kepada Bank. Risiko kredit dikelola dengan melakukan kajian terhadap:

1. Diversifikasi kredit dan portofolio (segmen usaha/ sektor industri/ debitur).

2. Kebijakan dan prosedur kredit.

3. Kecukupan pencadangan penghapusan.

4. Penetapan profil indikator risiko kredit dan metode pengukuran risiko kredit.

2.3.9 Manajemen Kredit

Oleh dunia usaha (termasuk usaha kecil) : ●

●

●

Jumlah Pengajuan Kredit harus sesuai dengan kebutuhan (jika jumlah kredit yang diminta berlebihan akan terbebani bunga yang cukup besar).

Penggunaan kredit sesuai dengan tujuan pengembangan usaha. Kredit yang diterima ditatausahakan sebaik mungkin sehingga jadwal angsuran dan pelunasan dapat terpenuhi.

2.3.10 Prosedur Pengajuan Kredit

Dari hasil interview dengan bagian kredit di BPR GM, maka kami dapat menggambarkan proses pengajuan kredit seperti gambar di bawah ini.

Debitur

Mengisi formulir aplikasi kredit dan melengkapi persyaratan pengajuan

kredit

BPR mengkonfirmasi data dan dokumen yang

diajukan BPR melakukan analisis kelayakan kredit BPR melakukan analisis keuangan Persetujuan Kredit Pencairan Kredit

Gambar 2.1 Proses Pengajuan Kredit 2.3.11 Analisis Keuangan

Rasio keuangan merupakan suatu analisis di mana, data akuntansi akan direstate untuk mengidentifikasi kekuatan dan kelemahan suatu perusahaan. Rasio-rasio keuangan yang sering digunakan untuk analisis keuangan calon debitur adalah :

1. Liquidity ratio

Seberapa liquidkah perusahaan itu? Rasio likuiditas, digunakan untuk mengukur likuiditas perusahaan. Misalnya

dengan membandingkan aktiva lancar terhadap kewajiban lancar.

2. Leverage ratio

Bagaimana perusahaan membiayai hutangnya? Rasio untuk mengukur berapa banyak hutang yang digunakan untuk membiayai aktiva perusahaan.

3. Activity ratio

Rasio untuk mengukur seberapa jauh efektivitas perusahaan dalam mengelola sumber-sumber keuangan.

4. Profitability ratio

Rasio untuk menunjukkan hasil akhir yang dicapai manajemen dari setiap kebijakan dan keputusannya. Apakah profit perusahaan sesuai dengan aktiva yang telah diinvestasikan tersebut.

2.4 Ketentuan

Perkreditan

Di dalam pemberian kredit, terdapat kemungkinan adanya kredit macet, yaitu kredit yang tidak dapat diselesaikan pembayarannya. Sehingga diperlukan suatu manajemen yang baik untuk mengatasi risiko yang ada. Tujuan manajemen risiko adalah pengalokasian modal secara efisien guna mendapatkan keuntungan yang optimal dan mengurangi kejutan-kejutan (surprises). Contoh metode yang akan digunakan adalah memilih aktiva

produktif maupun kegiatan-kegiatan bank yang dapat terukur secara efektif dalam kerangka risiko and return yang disesuaikan dengan kultur perusahaan, kemampuan modal, organisasi dan infrastrukturnya. Sangat penting untuk memahami masalah-masalah bisnis dan dalam melakukan investasi yang ada, sehingga data dan informasi dapat dikumpulkan serta dengan melakukan

sensitivity analysis, baik atas faktor faktor internal dan eksternal terhadap

pendapatan sebelum memutuskan melakukan investasi. Risiko-risiko yang berkaitan dengan pemberian kredit konsumer diklasifikasikan menjadi lima, yaitu :

1. Credit risk

Risiko ini merupakan risiko yang paling penting di dalam lembaga keuangan. Merupakan risiko default terhadap asset keuangan. Pertimbangan risiko ini tidak hanya mencakup persentase dari pinjaman yang tidak dapat dibayar, tetapi juga mencakup provisi untuk kehilangan pinjaman di masa mendatang. Risiko yang muncul apabila debitur tidak membayar angsuran. Biasanya risiko ini diminimalisasi oleh bank dengan melakukan analisis terhadap kelayakan calon debitur dan penilaian agunan yang diberikan. Definisi lainnya adalah ketidakmampuan nasabah untuk memenuhi kewajiban membayar kembali. Risiko pasar adalah fluktuasi nilai aset yang disebabkan oleh perubahan harga-harga pasar dan yields. 2. Liquidity risk

Risiko karena tidak dapat memenuhi kewajibannya bila terdapat penarikan dari masyarakat. Risiko di mana pelepasan kredit konsumer

menunjukkan tidak liquid karena pelepasan kredit ini terkonsentrasi di sektor perumahan dalam jumlah kredit yang besar dan tidak terbagi-bagi. Definisi lainnya adalah suatu ketidakmampuan untuk mengakomodasi jatuh tempo kewajiban dan penarikan serta pembiayaan pertumbuhan aktiva dan untuk memenuhi kewajiban pada tingkat harga pasar yang layak.

3. Price risk or interest rate risk

Interest rate risk ini mencakup risiko reinvestment atau refinancing,

risiko di mana menginvestasikan asset dengan suku bunga yang rendah, risiko dari berkurangnya modal pada tingkat suku bunga aktiva tetap bila tingkat suku bunga yang ada menurun. Risiko yang timbul akibat adanya kenaikan tingkat suku bunga. Di mana tingkat bunga pada pendapatan dan beban bunga tidak sesuai. Bank memberikan kesepakatan tentang perubahan tingkat suku bunga kredit konsumer selama enam bulanan atau adanya kesepakatan bunga tetap selama kredit. Apabila terjadi kenaikan suku bunga maka bank akan mengalami kerugian.

4. Prepayment risk

Risiko yang timbul akibat adanya pembayaran yang dipercepat. Akibat pembayaran yang dipercepat ini, maka bank akan kehilangan keuntungan yang seharusnya akan diterima selama jangka waktu kredit.

5. Operational risk

Risiko operasional adalah potensi kerugian dan kejadian yang melibatkan aktivitas penjualan, fraud, orang, proses, risiko teknologi,

permasalahan hukum, kejadian eksternal, kepatuhan atau reputasi. Di bawah struktur tata kelola Bank, masing-masing unit bisnis bertanggung jawab untuk risiko yang terjadi pada kegiatan operasional sehari-hari dengan mengacu pada kebijakan dan prosedur, pengendalian dan pengawasan rutin. Sebagai tambahan, profil risiko bank secara keseluruhan dan sistem pengawasan intern telah dikembangkan dan dipantau oleh Komite Risiko Operasional dan Informasi, yang diketuai oleh Direktur Information Technology & System, dengan anggota Board of

Senior Executive serta beberapa Group Head terkait. Komite ini bertemu

sekurangnya tiga kali dalam satu tahun dengan memusatkan perhatiannya kepada risiko operasional yang berhubungan dengan pengembangan produk, sistem, sumber daya manusia dan prinsip ‘know your customer’ sebagai aspek pencegahan terhadap kemungkinan adanya penipuan dan malpraktek

2.4.1 Prinsip 5 C 1. Character

Penilaian karakter ini untuk memperoleh gambaran terhadap watak dan perilaku seseorang yang mengajukan kredit. Penilaian karakter seseorang merupakan bagian tersulit. Contohnya adalah apakah karakter dari manajemen suatu perusahaan? Apa reputasi manajemen di dalam industri dan komunitasnya? Investor juga

akan menaruh dananya kepada yang mempunyai kualifikasi dan referensi yang baik. Cara anda dalam memperlakukan customer dan pegawai, cara anda untuk menjalankan tanggung-jawab, waktu anda dalam melaksanakan kewajiban ini semua merupakan bagian dari pertanyaan pada konsep character. Ini semua adalah mengenai anda dan kepemimpinan anda. Bagaimana anda memimpin diri anda sendiri dan cara anda memperlakukan bisnis dan kehidupan anda, akan memberi petunjuk bagi lender tentang bagaimana anda dapat menghadapinya sebagai seorang CEO. Ini merupakan tanggung-jawab bank untuk melihat semuanya dalam memberikan pinjaman. Selain itu latar belakang pendidikan, pengalaman di bisnis, kualitas dari para referensi anda, dan tingkat pengalaman dan pendidikan para karyawan juga merupakan suatu penilaian.

2. Capacity

Bagaimana sejarah dari pinjaman perusahaan dan pembayarannya? Berapa banyak hutang yang dapat ditangani? Apakah dapat melakukan kewajibannya dan membayar hutang? Ada beberapa standar keuangan, seperti ratio hutang dan modal, yang akan dievaluasi investor sebelum memberikan pinjaman. Selain itu kapasitas merupakan sejumlah dana yang secara pribadi diinvestasikan di dalam bisnis dan merupakan suatu indikasi dari risiko yang ada bila bisnis tersebut gagal. Para investor maupun

lender akan mengharapkan anda untuk berkontribusi pada asset

anda sendiri dan bagaimana cara anda mengatasi risiko keuangan anda.

Dalam mengukur kapasitas calon debitur berkaitan dengan penghasilan tetap yang diperoleh debitur setiap bulannya. Konsistensi dalam menerima penghasilan tersebut akan dipakai sebagai dasar untuk mengukur kemampuan calon debitur dalam memenuhi kewajibannya setiap bulan.

Pengukuran kapasitas calon debitur yang berprofesi sebagai karyawan dapat dengan mudah diperoleh dengan melihat slip gaji atau mutasi kredit di rekening tabungan calon debitur. Sedangkan untuk calon debitur yang memiliki usaha relative lebih sulit, di mana terdapat beberapa risiko yang harus dipertimbangkan yaitu: - Kemampuan operasional calon debitur dalam mengelola

perusahaan. Aktivitas pengelolaan perusahaan membentuk pola mulai dari konversi kas menjadi persediaan, persediaan diolah atau dijual langsung menjadi piutang dan penagihan piutang tersebut menjadi kas (cash cycle). Risiko yang timbul dari siklus tersebut adalah risiko terhadap kelangsungan usaha baik dari pasokan bahan baku, risiko produksi, risiko pemasaran, dan risiko penagihan.

- Kemampuan debitur dalam mengelola keuangan diperoleh arus kas bersih hasil operasi yang positif. Dari hasil arus kas tersebut, diprediksikan penghasilan tetap calon debitur.

3. Collateral

Selain arus kas yang menjadi sumber utama dalam pembayaran kembali suatu pinjaman, bank juga melihat adanya sumber sekunder dari pembayaran kembali tersebut. Collateral merupakan suatu alternatif lain bila pinjaman tidak dapat dilakukan. Biasanya dapat berupa aktiva tetap, seperti real-estate dan kantor, piutang, peralatan, maupun peralatan manufaktur.

Dalam pemberian kredit konsumen, calon debitur diwajibkan menyerahkan agunan berupa tanah dan bangunan atau kendaraan yang dibeli. Fungsi agunan adalah pengamanan terhadap risiko ketidakmampuan debitur dalam memenuhi kewajibannya. Risiko yang timbul dalam penerimaan agunan ini adalah:

- Risiko terhadap nilai agunan yang diserahkan akibat adanya pelebaran jalan, pergantian peruntukkan, kebakaran atau bencana.

- Risiko yuridis atau dokumen kepemilikan agunan yang diserahkan.

4. Capital

Bagaimana tingkat kapitalisasi di perusahaan anda? Berapa banyak dana yang diinvestasikan di bisnis anda? Investor juga

melihat bahwa anda mempunyai komitmen keuangan anda dan anda juga berkecimpung di dalam risiko yang ada. Yang menjadi pertanyaan capital ini adalah laporan keuangan dan kredit personal perusahaan.

Penilaian modal dilakukan dengan melihat besarnya uang muka yang diberikan calon debitur dalam memperoleh tanah dan bangunan atau kendaraan yang dibeli. Harga pasar wajar agunan dinilai oleh perusahaan penilai independen.

5. Condition

Bagaimana kondisi perekonomian dan bagaimana perusahaan anda menghadapinya? Jika bisnis tersebut peka terhadap gejolak ekonomi, maka bank menginginkan suatu tingkat yang baik dimana produktivitas dan biaya-biaya dapat dikontrol. Selain itu bank juga melihat kondisi ekonomi pada industri dan industri lain yang dapat mempengaruhi keadaan bisnis anda.

Kondisi perekonomian berkaitan dengan kelangsungan usaha atau pendapatan calon debitur. Analisis kondisi ekonomi berkaitan dengan kondisi ekonomi makro suatu negara, kondisi industri, dan kebijakan-kebijakan pemerintah baik fiskal maupun moneter yang akan berdampak pada usaha misalnya kebijakan uang ketat. Kebijakan yang menetapkan tingkat suku bunga tinggi akan mempengaruhi kemampuan debitur dalam memenuhi kewajibannya.

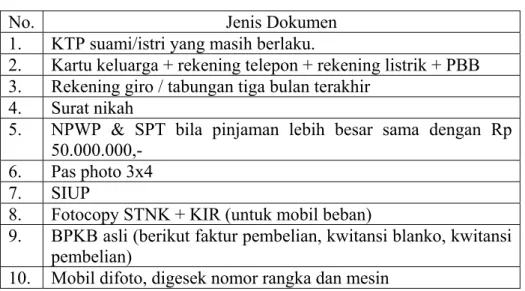

2.4.2 Ketentuan Umum Pengajuan Kredit

Untuk meminimalkan risiko, maka BPR menentukan ketentuan umum bagi calon debitur yaitu dengan membuat syarat-syarat sebagai berikut:

Tabel 2.2 Persyaratan Kredit

No. Jenis Dokumen

1. KTP suami/istri yang masih berlaku.

2. Kartu keluarga + rekening telepon + rekening listrik + PBB 3. Rekening giro / tabungan tiga bulan terakhir

4. Surat nikah

5. NPWP & SPT bila pinjaman lebih besar sama dengan Rp 50.000.000,-

6. Pas photo 3x4 7. SIUP

8. Fotocopy STNK + KIR (untuk mobil beban)

9. BPKB asli (berikut faktur pembelian, kwitansi blanko, kwitansi pembelian)

10. Mobil difoto, digesek nomor rangka dan mesin

BPR GM mensyaratkan untuk agunan dengan menggunakan kendaraan bermotor, karena dinilai lebih mudah untuk dijual jika di kemudian hari debitur tidak dapat melunasi kreditnya.

2.5 Aplikasi Scoring

Proses analisis dalam pemberian kredit konsumer dapat dilakukan dengan manual atau dengan menggunakan aplikasi scoring. Di mana masing-masing metode tersebut mempunyai keunggulan dan kelemahan. Beberapa keunggulan dalam aplikasi scoring adalah adanya kecepatan dalam

pengambilan keputusan, keseragaman dalam menilai risiko, dan efisiensi penggunaan sumber daya.

Sistem scoring credit dapat menjadi alat yang efektif untuk memperlancar proses pengambilan keputusan dan untuk mengaplikasikan risiko berdasarkan tingkat bunga pinjaman. Sistem credit scoring yang dibuat secara baik dan divalidasi secara teratur sehingga Bank beranggapan bahwa sistem credit scoring tersebut sesuai dengan persyaratan yang ada.

Secara umum ada dua tipe dari sistem evaluasi kredit yang digunakan oleh lembaga kredit untuk mengevaluasi aplikasi kredit. A judgemental system menggunakan evaluasi dari subjektivitas petugas kredit dari setiap aplikasi kredit dan prediksi dari petugas kredit atas kemungkinan pembayaran kembali kredit tersebut. Penilaian kredit dari petugas kredit berdasarkan dari faktor kredit dan kehati-hatian para petugas kredit dalam menentukan terciptanya pembayaran kembali dari berbagai faktor tersebut. Selain itu di dalam diskriminasi sistem penilaian tersebut dapat didasarkan pada perlakuan petugas kredit terhadap peminjam tertentu.

Di dalam aplikasi scoring terjadi pengkonversian informasi atau

data-data pada saat pengajuan permohonan kredit menjadi suatu nilai angka (score), di mana score tersebut menunjukkan probabilitas risiko calon debitur di masa yang akan datang. Risiko yang diproyeksikan dalam aplikasi ini adalah risiko kredit bermasalah yang terjadi di masa mendatang.

Penilaian scoring berdasarkan asumsi perilaku dan kemampuan calon

kemampuan di masa yang akan datang. Perilaku-perilaku di masa laku dikuantitatifkan menjadi suatu angka, di mana perilaku tersebut akan diprediksikan muncul di masa yang akan datang.

Penilaian dengan menggunakan scoring dapat menggunakan konsep

5C atau konsep consumer lending. Dalam konsep 5C, setiap faktor C diberi bobot, di mana faktor yang paling penting diberi bobot yang paling besar, dan faktor yang dianggap tidak penting diberi bobot yang paling kecil. Masing-masing faktor C dijabarkan ke dalam item-item yang berkaitan dengan perilaku seseorang. Item-item tersebut dibagi-bagi ke dalam interval-interval atribut yang memiliki atribut nilai sebagai nilai konversi dari perilaku debitur. Sistem credit scoring juga mengevaluasi aplikasi kredit secara mekanis, berdasar dari atribut kunci dari para debitur dan transaksinya. Model

credit scoring dikembangkan dari analisis dari karakteristik data para debitur

di masa lampau yang secara statistik berhubungan dengan pembayaran kembali yang berhasil dilakukan para debitur. Keputusan pemberian kredit didasarkan pada jumlah point yang diambil dari berbagai faktor scoring dan

score dari cutoff atau berbagai level risiko yang dianggap oleh lembaga

keuangan dapat diterima. Selain itu, sistem credit scoring memperlakukan setiap debitur secara obyektif, diskriminasi juga masih tetap terjadi jika hasil dari credit scoring berada di dalam grup yang terproteksi.

2.5.1 Bagian-bagian dari Sistem Credit Scoring

1. Sistem credit scoring harus didasarkan atas data yang diambil dari perbandingan empiris dari contoh suatu grup atau populasi dari

-credit-worthy dan non--credit-worthy yang menginginkan kredit

tersebut.

2. Sistem credit scoring oleh lembaga keuangan harus dikembangkan dengan tujuan evaluasi kelayakan kredit dari debitur.

3. Sistem credit scoring harus dikembangkan dan divalidasikan dengan menggunakan prinsip statistik dan metodologi yang sudah diterima.

4. Sistem credit scoring secara periodik direvaluasi dan disesuaikan untuk melihat kemampuan debitur membayar hutangnya.

2.5.2 Faktor Sistem Credit Scoring

Banyak sistem kredit menggunakan berbagai macam data atau faktor-faktor kredit yang dapat dihitung secara numerik untuk menyediakan prediksi statistik dari pembayaran kembali tersebut. Faktor-faktor tersebut mencakup:

●

●

Jaminan (mobil, rumah, deposito dan giro)

Penghasilan bersih (penghasilan utama, suami/istri, lain-lain, tanggungan, angsuran lain, pengeluaran).

● Data pribadi (jenis kelamin, usia, pendidikan, status tempat tinggal, status perkawinan, kartu kredit, lama usaha/pengalaman bekerja, jabatan/karyawan, NPWP, kredibilitas, bank referensi).

Agar kredit sesuai dengan sistem credit scoring, setiap faktor harus sesuai dengan kelayakan kredit dan tidak menghasilkan perbedaan yang berarti. Selain itu faktor-faktor tersebut harus mempunyai korelasi statistik yang tinggi dengan pembayaran kembali kredit tersebut.

Federal Reserve Board (FRB) menyatakan bahwa umur merupakan

faktor yang menentukan, dan debitur yang sudah berumur dianggap tidak mempunyai nilai negatif. Selain umur, tidak ada lagi basis yang digunakan sebagai faktor kredit.

2.5.3 Mengevaluasi Sistem Credit Scoring

Beberapa faktor yang digunakan oleh lembaga keuangan, yang dapat menentukan bahwa sistem tersebut berguna adalah:

1. Validation testing

Validasi merupakan suatu proses dimana suatu lembaga keuangan menggunakan faktor kredit di dalam sistemnya untuk menjamin adanya kelayakan kredit yang akan diberikan. Lembaga keuangan dapat menciptakan sistem sendiri maupun membeli suatu sistem yang sudah tervalidasi. Jika membuat sistem sendiri, lembaga keuangan harus menggunakan tenaga ahlinya dalam menciptakan sistem yang sesuai dengan prinsip statistik dan metodologi.

Sedangkan bila sistem tersebut dibeli, maka harus terdapat garansi validasi dari penjual.

2. Revalidation

Jika suatu lembaga keuangan sebelumnya telah mengimplementasikan sistem credit scoring, maka lebih baik dilakukan revalidasi secara periodik. Ini berarti lembaga keuangan harus menunjukan bahwa faktor-faktor yang digunakan di dalam sistem tersebut sesuai dengan kelayakan kredit para debiturnya. Di dalam proses pemberian kredit, juga mengacu pada konsep consumer

lending, di mana penilaian perilaku seseorang dititikberatkan pada dua

faktor utama untuk pengambilan keputusan kredit yaitu:

1. Kemampuan dan kemauan untuk membayar angsuran. Faktor ini disebut sebagai customer risk factor, di mana dapat dijabarkan ke dalam beberapa item perilaku yang akan dinilai. Item-item tersebut adalah umur, status perkawinan, jenis kelamin, jumlah tanggungan, status kepemilikan rumah saat ini, rasio angsuran per penghasilan (debt ratio), debt service coverage, dan bank account reference. 2. Nilai dari perbandingan jumlah pinjaman dengan nilai agunan yang

diberikan. Faktor ini disebut facility risk factor yang dijabarkan ke dalam item perbandingan antara jumlah pinjaman dengan nilai agunan yang diberikan.

Credit table consumer lending ini sama seperti credit table dengan

factor and facility risk factor tidak terdapat bobot. Sedangkan item-item

yang ada dibagi dalam interval-interval yang memiliki score atau nilai. Di mana nilai tersebut, akan dipakai sebagai alat konversi data-data calon debitur yang mengajukan kredit. Dari hasil konversi tersebut, diperoleh score untuk memprediksikan perilaku di masa yang akan datang.

Setelah mendapat score calon debitur, maka langkah selanjutnya adalah diperlukan angka (cutoff score) yang menjadi batas persetujuan ataupun penolakan terhadap aplikasi kredit yang diajukan. Permohonan kredit disetujui bila score yang diperoleh tersebut lebih tinggi dari cutoff

score. Dan sebaliknya, akan ditolak bila score lebih rendah dari cutoff score. Dapat dilihat bahwa terdapat hubungan timbal balik antara tingkat

persetujuan dengan risiko yang akan ditanggung oleh bank. Semakin rendah cutoff score yang ditetapkan oleh bank, maka akan semakin mudah pula dalam pemberian kredit, namun semakin besar pula risiko kredit bermasalah yang akan ditanggung pihak bank di masa yang akan datang.

Bank juga dapat menentukan batas atas dan batas bawah score layak, sehingga keputusan dapat dibagi menjadi tiga, yaitu ditolak, dipertimbangkan, dan diterima (Gambar 2.2).

Cutoff

Score Batas Atas 500

0

999

Area keputusan diterima

Area keputusan ditolak

Score Batas bawah 300

Area keputusan dipertimbangkan

Gambar 2.2 Deskripsi range area cutoff score

Dalam penggunaan aplikasi scoring terdapat kebijakan keputusan yang menyimpang dari keputusan aplikasi scoring bank. Kebijakan keputusan tersebut terdiri atas kebijakan bypasses score dan override.

a. Kebijakan bypasses score

Kebijakan ini dilakukan atas permohonan kredit yang diajukan oleh seseorang yang dianggap VIP, di mana analisis hanya sebagai pelengkap administrasi atau alasan promosi.

b. Kebijakan overide

Kebijakan ini dilakukan berdasarkan keputusan analisis secara

judgemental, di mana keputusan yang terjadi dapat berbeda

dengan keputusan aplikasi scoring. Keputusan override ini dapat diklarifikasikan menjadi dua kelompok yaitu informasi dan

intuitif. Informasi tambahan diperoleh analisis kredit dan menjadi alasan utama untuk keputusan. Sedangkan intuitif berdasarkan pertimbangan atau pengalaman pemutus.

Adanya kebijakan override tersebut perlu dilakukan pencatatan terhadap alasan-alasan terjadinya override. Alasan dicatat secara eksplisit dan dilakukan validasi. Alasan-alasan keputusan menyetujui permohonan kredit di mana menurut penilaian aplikasi scoring berada di bawah cutoff

score akan dikaji ulang dengan membandingkan performance debitur

dalam melakukan pembayaran. Performance yang timbul dapat dinyatakan alasan-alasan persetujuan secara pertimbangan atau pengalaman pemutus.