Modul 4 ESDH 2019

Modul 4

H

UTAN SEBAGAI MODAL INVESTASI

Kompetensi yang ditawarkan:

Setelah membaca Modul ini diharapkan adanya penguasaan terhadap kompetensi dalam hal penghitungan nilai sekarang dan nilai akan datang sumber daya hutan yang akan dikelola dan menganalisa kelayakan finansial pengelolaan sehingga juga dapat berpengaruh terhadap karakter wirausaha sektor kehutanan.

Rencana perkuliahan untuk pertemuan 7 dan 9: Rencana Perkuliahan 2 x 120 menit Aktivitas Pertemuan 7 Langkah 1 10 menit

Aktivitas: menjelaskan kompetensi yang akan dicapai dan menyepakati perubahan yang diperlukan sesua hasil refleksi pembelajaran.

1. Menjelaskan hasil dan rekomendasi refleksi pembelajaran yang telah dilaksanakan; 2. Mereview materi modul 1dan hubungannya dengan modul 2.

Langkah 2 90 menit

Aktivitas: memahami hutan sebagai modal untuk berinvestasi.

1. Mahasiswa dibagi kedalam tiga kelompok diskusi, yaitu kelompok kelompok sumber daya hutan, kelompok ongkos dan kelompok perolehan;

2. Masing-masing kelompok membaca dengan cepat halaman 70 s.d 85

3. Kelompok sumber daya akan mengemukakan berbagai kegiatan silvikultur yang perlu dilakukan.

4. Kelompok ongkos mengemukakan ongkos-ongkos yang dikeluarkan pada setiap kegiatan silvikultur tersebut.

5. Kelompok perolehan mengemukakan berbagai perolehan yang dihasilkan dalam mengelola sumber daya hutan.

Langkah 3 20 menit

Aktivitas: membuat rangkuman hasil diskusi dengan cara menghitung NPV. Pertemuan 9

Langkah 1 100 menit

Aktivitas: menjelaskan kriteria menerima investasi pada pengelolaan sumber daya hutan.

1. Mahasiswa dibagi kedalam empat kelompok diskusi, yaitu: kelompok NPV, kelompok IRR, kelompok BCR, kelompok Payback;

2. Setiap kelompok menginisiasi diskusi sesuai tema masing-masin. Langkah 2

10 menit

Aktivitas: membuat rangkuman.

Semua kelompok secara bersama-sama meranking proyek yang sudah didiskusikan. Langkah 3

10 menit

Aktivitas: refleksi pembelajaran.

Mahasiswa secara bersama sama mengisi kusioner refleksi yang tersedia kemudian merumuskan rekomendasi perbaikan proses pembelajaran berikutnya.

Hutan merupakan sumber daya yang dapat dimanfaatkan untuk sebesar-besarnya kemakmuran rakyat dengan tetap menjaga dengan sebaik-baiknya kelestarian fungsi lingkungan hidup yang diembannya. Dengan demikian sumber daya hutan memiliki peran

Modul 4 ESDH 2019

ganda, yaitu sebagai modal pertumbuhan ekonomi (resource based economy) dan sekaligus sebagai penopang sistem kehidupan (life support system). Hingga saat ini, sumber daya alam sangat berperan sebagai tulang punggung perekonomian nasional, dan masih akan diandalkan dalam jangka menengah. Hasil hutan, hasil laut, perikanan, pertambangan, dan pertanian memberikan kontribusi 24,8 persen dari produk domestik bruto (PDB) nasional pada tahun 2002, dan menyerap 45 persen tenaga kerja dari total angkatan kerja yang ada. Namun di lain pihak, kebijakan ekonomi yang lebih berpihak pada pertumbuhan jangka pendek telah memicu pola produksi dan konsumsi yang agresif, eksploitatif, dan ekspansif sehingga daya dukung dan fungsi lingkungan hidupnya semakin menurun, bahkan mengarah pada kondisi yang mengkhawatirkan.

Kondisi hutan Indonesia dewasa ini cukup memprihatinkan. Baik perusahaan maupun luasan hutan yang diusahakan serta produktivitas hutan dan industri kehutanan memperlihatkan penurunan yang sangat tajam. Seperti telah diutarakan sebelumnya bahwa jumlah perusahaan kehutanan dewasa ini hampir sama dengan jumlah perusahaan kehutanan di awal industrialisasi kehutanan dengan perbedaan terdapat kepada kondisi potensi hutan dan produktivitas. Kita dapat membandingkan kembali dua tahun pada periode yang berbeda, yaitu tahun 1990 dan tahun 2003. Pada tahun 1990 terdapat unit usaha kehutanan sebanyak 564 yang menguasai kawasan hutan seluas 59,6 juta hektar dengan produksi sebesar 28 juta m3 serta produktivitas sebesar 1,7 – 2,3 m3/ha/tahun. Sementara pada tahun 2003 terdapat unit usaha kehutanan sebanyak 267 yang menguasai kawasan hutan sebesar 27,8 juta hektar dengan produksi sebesar 11 juta m3 serta produktivitas sebesar 1,1 – 1,4 m3/ha/tahun. Dengan demikian terjadi penurunan dengan level produktivitas hanya 1,1 m3 /ha/tahun. Hal ini tentunya tidak menguntungkan bagi usaha pengelolaan hutan. Dan dampaknya adalah penurunan penerimaan negara serta biaya yang dibutuhkan oleh negara untuk melakukan rehabilitasi hutan.

Dalam pembahasan ini, hutan dianggap sebagai sekumpulan kekayaan atau modal (kapital) yang dapat memberikan keuntungan tertentu bila diupayakan pengelolaannya secara tepat. Dengan demikian hutan dalam konteks ini dapat dianggap sama seperti selembar sertifikat deposito yang dapat dibeli dengan harapan bahwa suatu saat dalam kurun waktu tertentu sertifikat tersebut akan memiliki harga yang melebihi harga pembeliannya. Namun demikian, hutan merupakan kapital yang lebih kompleks karena memiliki banyak fungsi yang sebagian di antaranya tidak memiliki nilai moneter. Sedangkan banyak pengelola hutan yang hanya mengutamakan produk hutan, seperti kayu, yang memiliki harga pasar sehingga dengan mudah diperjual-belikan. Memperjual-belikan kawasan hutan di Indonesia merupakan hal

Modul 4 ESDH 2019

yang tidak dapat dilakukan karena kawasan hutan merupakan hutan negara. Tetapi hutan rakyat yaitu hutan miliki yang diusahakan di luar hutan negara bisa diperjual-belikan, tergantung kepada pemilik dan calon pembeli. Hutan negara hanya bisa diberikan hak konsesi kepada pihak swasta yang ingin menginvestasikan modalnya, dengan harapan akan memperoleh keuntungan lebih pada waktu tertentu ketika hutan siap dieksploitasi atau dipanen.

Kendatipun produktivitas hutan seperti yang sudah diutarakan di atas tidak menguntungkan bila diusahakan, tetapi meningkatkan produktivitas hutan sebenarnya bukan perkara sulit. Dari studi banding dan pustaka diperoleh hasil bahwa untuk meningkatkan

produktivitas dari (1,1 – 1,4) m3/ha/th menjadi 10 m3/ha/th dapat dilakukan. Hutan di

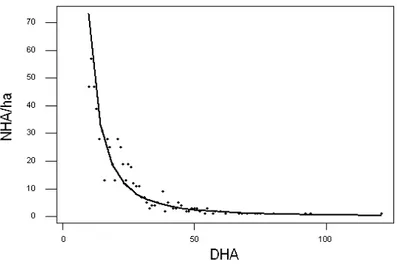

Serawak Malaysia dan di Carita, Banten, Indonesi membuktikan bahwa diameter rerata pohon 50 cm dapat dicapai pada umur 20 tahun hingga 30 tahun. Waktu 30 tahun sudah lebih cepat dari rotasi yang digunakan saat ini. Dengan diameter rerata 50 cm, jumlah pohon sebanyak 160 batang, standing stock diperkirakan 400 m3/ha, yang apabila ditebang akan menghasilkan 300 m3/ha. Sehingga produktivitasnya sebesar 10 m3/ha/th. Produktivitas yang lebih kecil diperoleh pada pengukuran volume plot permanen yang berada bekas tebangan HPH dua puluh tahun yang lalu di wilayah pegunugan Palolo Sulawesi Tengah, yaitu 270m3/ha. Gambar IV-1 memperlihatkan hubungan antara diameter setinggi dada dengan jumlah pohon pada plot permanen tersebut.

Gambar IV-1. Hubugan antara diameter pohon setinggi dada dengan jumlah pohon pada plot permanen Palolo.

Pada plot yang dimaksud ditemukan jumlah pohon dengan diameter setinggi dada 50 cm adalah 70 pohon. Sedangkan tingkat tiang dan pancang masing-masing sebanyak 479 batang dan 3.184 batang. Dengan rata-rata 3 hingga 5 m3 volume kayu per pohon maka dapat

Modul 4 ESDH 2019

diperoleh potensi maksimum adalah 350 m3. Sebenarnya potensi tersebut masih dapat ditingkatkan dengan sistem pengelolaan agroforest dengan cara mengatur jumlah pancang dan tiang sehingga volume pohon per individu pada diameter 50 cm up dapat diperbesar.

Dalam sudut pandang finansial dimana pohon dan lahan dianggap sebagai kapital, maka terdapat dua jenis input yang paling penting yaitu: kapital dan waktu. Persoalannya adalah bagaimana mengalokasikan kedua kapital tersebut sehingga kepuasan masyarakat dapat dimaksimalkan. Sehingga dengan demikian yang penting untuk diketahui dalam hal ini adalah bagaimana seorang investor dapat menggunakan perangkat standar analisis finansial dalam melakukan evaluasi terhadap keputusan-keputusan dalam kehutanan, misalnya keputusan tentang berapa banyak uang yang harus dibayarkan untuk sifat-sifat hutan dan praktek pengelolaan dan mengukur keuntungan yang mungkin dari investasi yang diberikan

Perlu dijelaskan di sini bahwa dalam pembahasan hutan sebagai kapital dalam modul ini, beberapa asumsi yang digunakan yaitu:

1. Pajak belum dipertimbangkan dalam berbagai perhitungan ekonomi dengan asumsi bahwa semua pendapatan yang diperhitungkan telah dikurangi pajak.

2. Inflasi bernilai nol untuk semua barang yang dibeli sehingga ongkos rata-rata akan konstan selama jangka waktu proyek. Namun harga setiap barang dapat berubah relatif terhadap barang lainnya.

.

A. Kapital dan Bunga

Teori ekonomi klasik mendefinisikan kapital sebagai barang berjangka yang diproduksi oleh masyarakat dan digunakan dalam proses produksi. Dalam pengertian yang lebih luas dapat dikatakan bahwa kapital merupakan kumpulan kekayaan yang menghasilkan kepuasan bagi pemiliknya. Berdasarkan pengertian yang luas ini, maka terdapat tiga tipe kapital, yaitu:

1. Barang berjangka (durable goods) seperti mesin-mesin, peralatan, pekerjaan seni, bangunan, dan lain sebagainya.

2. Aset finansial seperti tabungan, bond, stok, sertifikat deposito, dan lain sebagainya. 3. Lahan dan sumber daya alam seperti minyak dan hutan.

Ketiga jenis kapital tersebut di atas merupakan kekayaan atau asset yang dapat diperjual-belikan di pasar. Dan tentunya pembeli suatu asset akan selalu menghararapkan agar mendapatkan hasil penjualan yang lebih besar ketika suatu saat beberapa tahun kemudian asset yang telah dibelinya dijual kembali. Sama halnya bila seseorang ingin menyimpan uangnya pada suatu bank sebesar satu juta rupiah misalnya. Dengan tingkat suku bunga

Modul 4 ESDH 2019

sebesar 7 persen maka pada akhir tahun pertama uang sang penabung tersebut sebesar 1,07 juta. Seseorang tidak akan menginvestasikan sesuatu tanpa akan mendapatkan sesuatu yang lebih (interest atau rate of return). Alasan lain seseorang bersedia menginvestasikan uangnya adalah dengan anggapan bila proses ekonomi berfungsi dengan baik maka uang yang diinvestasikan tersebut akan mengalami penambahan yang dapat mendatangkan keuntungan bagi pemiliknya. Pertanyaannya sekarang adalah seberapa besar keuntungan atau interest yang diharapkan oleh seseorang sehingga bersedia dan berkeinginan menginvestasikan modalnya. Atau, seberapa besar kelebihan dari modal yang minimal dapat diterima oleh pemilik modal? Tentunya paling tidak sebanyak yang pemodal dapat peroleh bila uang atau modalnya tersebut diinvestasikan pada alternatif terbaik lainnya. Uang atau modal yang akan diinvestasikan memiliki ongkos kesempatan atau opportunity cost, yaitu ongkos dari kesempatan yang hilang karena memanfaatkan satu kesempatan atau sektor. Agar seseorang bersedia menginvestasikan uang atau modalnya pada suatu kesempatan atau sektor, maka yang dibutuhkan adalah bahwa minimum acceptable rate of return (MAR) lebih tinggi bila dibandingkan dengan berbagai alternatif yang ada.

Pertumbuhan suatu modal yang diinvestasikan dapat dijelaskan dengan menggunakan rumus berikut:

Vn = V0 (1 + r)n (IV-1)

dimana Vn adalah nilai modal pada tahun ke n (future value), V0 adalah investasi inisial atau

awal, r adalah tingkat suku bunga, dan n adalah tahun. Sebagai contoh, bila anda menginvestasikan atau menyimpan uang ke suatu bank sebesar 100 juta rupiah pada tahun ke 0 dengan tingkat suku bunga sebesar 6% (r = 0,06), maka uang anda tersebut akan tumbuh atau bertambah sebesar Vn = 100 juta (1,06)12 = Rp 201.219.647,29. Nampak bahwa uang

anda akan menjadi dua kali lipat setelah tahun ke 12. Hal ini dikarenakan oleh (1,06)12 = 2. Pada kasus ini tingkat bunga 6% adalah rate of return anda.

Nilai setiap tahun adalah nilai tahun lalu dikalikan dengan (1 + r). Dengan demikian nilai tahun ke 2 (future value) adalah nilai inisial (V0) dikalikan dengan (1 + r)n. Pertumbuhan ini

disebut compound interest atau bunga berbunga sebab anda akan memperoleh bunga bukan hanya dari 100 juta rupiah saja tetapi juga dari akumulasi bunga. Bila 6% merupakan bunga sederhana (simple interest), maka bunga akan selalu 6 juta rupiah setiap tahun, dan hal ini memperlihatkan suatu kurva pertumbuhan berupa garis lurus dan bukannya kurva eksponensial. Tetapi perlu diketahui bahwa investasi tidak tumbuh normal seperti pada bunga

Modul 4 ESDH 2019

sederhana. Pada contoh di atas misalnya, bunga tahunan setelah tahun pertama melampaui 6 juta rupiah oleh karena adanya penambahan jumlah setiap tahun. Sebagai contoh berapa besar bunga pada tahun ke tiga? Jawabnya adalah selisi antara nilai pada akhir tahun ke tiga dengan nilai pada tahun ke dua. Atau dapat juga dijawab dengan mengalikan nilai tahun ke dua dengan interest rate.

Persamaan IV-1 di atas dapat digunakan untuk mengetahui nilai sekarang (present value) dari suatu nilai ke n (future value).

n n 0 r) (1 V V + = (IV-2)

Seperti contoh sebelumnya, pada tingka suku bunga 6%, nilai modal pada tahun ke-12 yaitu Rp 201.219.647,29, dapat dihasilkan nilai sekarang, yaitu sebesar Rp 201.219.647,29/(1,06)12 = 100 juta rupiah, sama dengan nilai yang diivestasikan untuk memperoleh future value. Perhitungan nilai sekarang ini menjelaskan bahwa bila anda ingin memperoleh bunga 6 %, maka nilai yang menjanjikan dari Rp 201.219.647,29 pada tahun ke 12 adalah menginvestasikan uang sebesar 100 juta rupiah sekarang. Bila uang yang diinvestasikan lebih besar dari seratus juta rupiah maka pertumbuhan uang yang diinvestasikan tidak memperlihatkan suatu rate yang dapat diterima karena kurang dari 6%. Itulah sebabnya maka interest rate yang digunakan untuk menghitung present value dan future value disebut “minimum acceptable rate of return (MAR)”. Persamaan IV-2 merupakan dasar untuk menemukan keinginan maksimum anda untuk membayar untuk suatu asset yang akan menghasilkan pendapatan masa depan (future income). Oleh karena begitu banyak income yang dapat diperoleh dari pengelolaan hutan dalam rangkaian waktu ke depan, maka persamaan IV-2 merupakan alat yang sangat dibutuhkan untuk mengevaluasi investasi di bidang kehutanan.

Dengan memperhatikan persamaan IV-2 anda dapat menjelaskan bahwa bila interest rate lebih besar dari 0, present value akan lebih kecil dari future value. Pertanyaannya sekarang adalah apakah anda lebih menginginkan untuk memperoleh uang sebesar 100 juta rupiah sekarang ketimbang menerimanya setelah sepuluh tahun kemudian, kendatipun tidak ada inflasi (asumsi)? Oleh karena pertanyaan seperti inilah maka kita melakukan discount atau perhitungan terhadap future value untuk memperoleh nilai sekarang atau present values. Interest rate yang digunakan dalam melakukan discounting kadang kadang disebut discount

rate.

Modul 4 ESDH 2019

Persamaan IV-2 juga menjelaskan bahwa semakin jauh future value, atau nilai n semakin besar, maka present value akan semakin kecil. Selanjutnya persamaan ini juga menjelaskan bahwa semakin tinggi interest rate, maka semakin rendah present value.

Selanjutnya, persamaan IV-1 dan IV-2 dapat menghasilkan rumus untuk menghitung nilai rate of return sebagai berikut:

n 0 n 1 V V r= − (IV-3)

Istilah r sering juga disebut internal rate of return. Rumus di atas sangat berguna untuk mengukur performansi suatu investasi yang sederhana dimana terdapat satu input dan satu output, misalnya real state dan kayu yang anda dapat membelinya pada waktu tertentu kemudian menjualnya beberapa tahun kemudian. Beberapa istilah yang menjelaskan tentang future value seperti: accumulated value with interest, compounded value, and principle with

accumulated interest. Prosedur untuk menemukan future value disebut compounding atau accumulating. Demikian juga dengan present value, terdapat beberapa istilah dalam literature

yang digunakan nilai ini seperti: present worth, nilai tahun ke 0, discounted value, capitalized

value, discounted cash flow (DCF), dan net present value. Dan proses untuk menemukan nilai

sekarang disebut discounting atau capitalizing.

Oleh karena keputusan tentang investasi dilakukan pada saat n=0 atau “sekarang” maka selanjutnya yang akan banyak dibahas adalah Net Present value (NPV). NPV adalah nilai sekarang perolehan (revenue) dikurangi dengan nilai sekarang ongkos (costs). Secara simbolis NPV adalah: (1 r)n n C ... 3 r) (1 3 C 2 r) (1 2 C 1 r) (1 1 C 0 C n r) (1 n R ... 3 r) (1 3 R 2 r) (1 2 R 1 r) (1 1 R 0 R NVP + − − + − + − + − − + + + + + + + + + = (IV-4)

dimana R dan C masing-masing adalah revenue atau perolehan dan costs atau ongkos. Sedangkan angka kecil di bagian depan bawah menunjukkan tahun. Perlu dicatat bahwa R0

dan C0 tidak perlu didiscounted karena keduanya sudah berada pada tahun ke 0. Secara umum

rumus NPV dapat ditulis sebagai berikut:

Modul 4 ESDH 2019

∑

= + − + = n 0 y y y y y r) (1 C r) (1 R NPV (IV-5)dimana dapat dijelaskan bahwa NPV merupakan penjumlahan dari perolehan setiap tahun, y, kemudian didiscounted ke tahun ke 0 dikurangi dengan penjumlahan ongkos yang dikeluarkan setiap tahun yang kemudian didiscounted ke tahun ke 0. Rumus IV-4 di atas merupakan penjabaran dari rumus IV-2 yang telah diberikan sebelumnya, dengan memasukkan semua nilai negatif dan positif dari cash flows dari rentang waktu lebih dari satu tahun. Keinginan anda untuk melakukan korbanan atas suatu asset dikurangi oleh nilai sekarang dari semua ongkos dan dinaikkan oleh nilai sekarang perolehan. Dengan demikian NPV dapat didefinisikan sebagai keinginan investor untuk melakukan korbanan atau pembayaran atas suatu asset berdasarkan kepada estimasi benefit, ongkos dan rate of return yang diinginkan. Kesimpulannya bahwa NPV merupakan perangkat yang sangat berguna dalam melakukan valuasi sumber daya hutan. Valuasi ekonomi telah dibahas pada modul 3, namun valuasi ekonomi merupakan suatu ilmu tersendiri sehingga bagi yang berminat dapat mempelajarinya secara tersendiri. Berbagai literatur valuasi ekonomi telah tersedia, namun masih sangat terbatas dalam versi bahasa Indonesia.

Sebagai penjelasan tambahan, berikut kita dapat melakukan suatu perhitungan NPV dengan menggunakan garis waktu (time line) yang memperlihatkan ongkos dan perolehan yang diharapkan dalam mengelola satu hektar hutan marginal. Perolehan akan dituliskan pada bagian atas garis waktu, sedangkan semua ongkos berada di bawah. Data yang digunakan merupakan perkiraan-perkiraan dari beberapa sumber yang ada, dan tentunya pembaca dapat menggunakan data lainnya berdasarkan hasil studi yang pembaca lakukan atau miliki. Beberapa sumber informasi tentang harga barang dan jasa yang digunakan dalam pembangunan kehutanan diantaranya adalah dokumen yang dikeluarkan oleh Direktorat Jenderal Rehabilitasi Lahan dan Perhutanan Sosial Departemen Kehutanan tentang Harga Satua Pokok Gerhan 2007. Lokasi dimana proyek serta kondisi umum wilayah akan sangat berpengaruh terhadap biaya yang dibutuhkan. Membuat lubang penanaman pada tanah hutan yang gembur dan mengandung banyak bahan organik kan membutuhkan waktu yang lebih sedikit bila dibandingkan dengan membuat lubang pada tanah berbatu yang padat.

Modul 4 ESDH 2019

Menggunakan x% bunga, pada tahun ke 0, NPV dari proyeksi cash flow di atas merupakan maksimum seorang investor dapat membayar untuk memperoleh satu hektar hutan marginal bila x% rate of return diinginkan, dengan asumsi tidak ada ongkos tambahan lainnya. Bila rate of return yang diinginkan adalah 6%, maka NPV dapat dihitung dengan menggunakan persamaan III-4 sebagai berikut:

1000000 10 (1,06) 600000 40 ) 06 , 1 ( 3000000 30000000 20 (1,06) 2000000 NPV= + + − − 1000000 791 , 1 600000 286 , 10 33000000 207 , 3 2000000+ − − = = Rp 3.396.871,637 per hektar.

Bila semua ongkos dan perolehan diproyeksikan, pembeli yang sedia membayar sebesar Rp 3.396.871,637 per hektar lahan hutan marginal akan memperoleh rate of return sebesar 6% dalam investasi. Bila NPV dihitung sesaat setelah land clearing, maka nilai negatife sebesar satu juta akan hilang dari perhitungan, dan NPV merupakan WTP (willingness to pay) terhadap lahan hutan marginal ditambah dengan biaya land clearing atau sebesar satu juta rupiah. NPV ini adalah alat untuk membandingkan alternatif-alternatif investasi dan menghitung maksimum perbedaan harga dan asset-asset yang ada. Membuat skenario-skenario terhadap input-input yang diperlukan dalam perhitungan NPV biasanya sangat sering dilakukan oleh analis, sehingga dengan demikian pengambil keputusan akan dapat memilih skenario yang paling baik menurut proses jangka panjangnya. Nilai suatu asset adalah NPV kepuasan yang dapat dihasilkan.

Rp 1 juta untuk land clearing Rp 600 ribu untuk pemupukan Rp 2 juta hasil penjarangan Rp 30 juta hasil pemanenan; dan Rp 3 juta hasil penjualan lahan 0 10 20 30 40 77 | P a g e

Modul 4 ESDH 2019

B. Seri Pembayaran Discounting dan Compounding

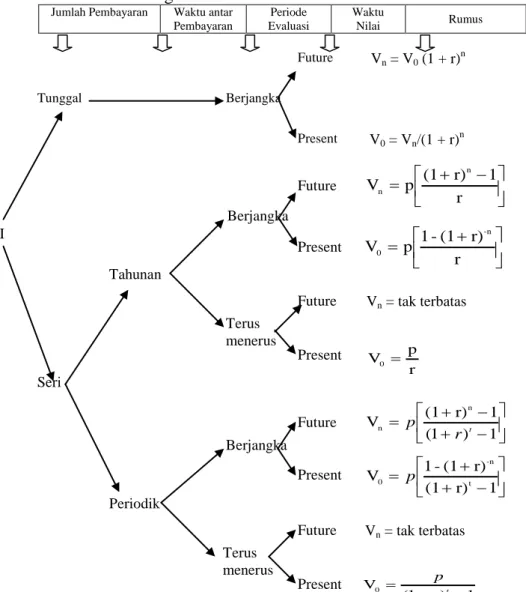

Penjelasan di atas merupakan proses discounting dan compounding terhadap cash flows tunggal. Selanjutnya dengan berbekal pengetahuan tersebut, maka dapat difahami dengan mudah suatu seri discounting dari pembayaran yang setara yang terjadi dalam interval yang teratur sebagaimana yang umum terjadi dalam kehutanan. Rumus yang digunakan disajikan dalam Tabel IV-1, namun sebelumnya terdapat beberapa hal yang harus difahami sebagai kondisi dimana rumus-rumus tersebut dapat digunakan secara valid:

1. Pembayaran harus sama

2. Pembayaran harus terjadi dalam interval yang teratur dan disebut “periode” 3. Tidak ada pembayaran pada tahun ke 0

4. Pembayaran pertama dilakukan pada akhir periode pertama 5. Pembayaran harus dalam tanda yang sama, positif atau negatif.

Tabel III-1. Prosedur menentukan rumus yang tepat dalam perhitungan nilai sekarang dan nilai akan datang

Jumlah Pembayaran Waktu antar Pembayaran Periode Evaluasi Waktu Nilai Rumus Tunggal Berjangka Future Present Vn = V0 (1 + r)n V0 = Vn/(1 + r)n Future + − = r 1 r) (1 p V n n Present + = r r) (1 -1 p V -n 0 Future Present Vn = tak terbatas r p V0 = Future Present − + − + = 1 ) 1 ( 1 r) (1 V n n t r p − + + = 1 r) (1 r) (1 -1 V t -n 0 p Future Present Vn = tak terbatas 1 ) 1 ( V0 − + = t r p Berjangka Terus menerus Terus menerus Berjangka Periodik Tahunan Seri MULAI 78 | P a g e

Modul 4 ESDH 2019

Keterangan:

r = annual interest rate/100 (Bila pembayaran dilakukan dalam bentuk ril, maka r adalah ril; tapi bila pembayaran dilakukan dalam bentuk nominal, maka r adalah nominal) V0 = present value atau nilai inisial

Vn = future value setelah tahun ke n (termasuk bunga)

n = jumlah tahun untuk compounding atau discounting

p = jumlah pembayaran yang ditentukan setiap waktu dalam suatu seri t = jumlah tahun antara kejadian periodik p

Bila persyaratan tersebut di atas tidak terpenuhi maka rumus-rumus yang terdapat pada Tabel IV-1 harus mengalami perubahan-perubahan sebagai langkah penyesuaian. Dan yang terpenting adalah kita harus dapat mengenali jenis seri pembayaran investasi sebagaimana yang dijelaskan setelah Tabel IV-1. Hal ini akan memudahkan kita untuk menentukan rumus yang mana yang sesuai digunakan dalam melakukan analisis. Menggunakan Tabel IV-1 cukup mudah. Mulai pada sebelah kiri dari pohon (diagram) kemudian bergerak ke kanan mengikuti cabang-cabang untuk menentukan rumus yang paling sesuai. Cabang akan dimulai oleh percabangan tentang jumlah pembayaran yang terdiri atas pembayaran tunggal dan pembayaran seris (ganda) dan selanjutnya.

Bila seri pembayaran tidak memenuhi kelima kondisi tersebut di atas, maka rumus pada Tabel IV-1 membutuhkan perubahan-perubahan dan penyesuaian. Bila anda dapat mengenal dan memberi nama setiap seri yang dijelaskan di bawah, maka cukup mudah untuk menemukan rumus yang tepat seperti yang digambarkan pada Tabel IV-1.

Tabel IV-1 memperlihatkan dua jenis periode evaluasi. Pertama adalah berjangka

(terminating) dan yang kedua adalah terus menerus atau tidak berjangka (perpetual). Seri

tahunan tak berjangka dan seri tahunan berjangka dapat diilutrasikan seperti berikut:

Garis tahun di sebelah atas memperlihatkan model perpetual atau tidak berjangka, sedangkan garis tahun yang terletak di sebelah bawah memperlihatkan model terminating atau berjangka. Kedua model tersebut dapat memperlihatkan selang waktu tahunan atau periodik. Selang periodik terjadi bila waktu antara pembayaran yang satu dengan pembayaran berikutnya lebih dari satu tahun.

0 1 2 3 4

..…

∞

Tahun0 1 2 3 4 Tahun

Modul 4 ESDH 2019

Perpetual periodic seris berarti terdapat beberapa periode dimana satu periode (t) lebih besar dari satu tahun dan akhir seris periode tidak diketahui. Untuk menghitung nilai Present Value pada konteks ini digunakan rumus:

1 r) (1 p V0 t − + = (IV-6)

Tetapi bila periodik seris ini berada pada rentang waktu yang terbatas (terminating), maka menghitung net present value dilakukan dengan menggunakan rumus:

− + + = 1 r) (1 r) (1 -1 p V t -n 0 (IV-7)

Sedangkan untuk menghitung future value dari terminating annual series digunakan rumus sebagai berikut: + − = r 1 r) (1 p V n n (IV-8)

Seri pembayaran berjangka secara periodik memperlihatkan seri pembayaran secara periodik dimana setiap periode teridir atas jumlah tahun yang sama, misalnya satu periode adalah lima tahunan. Untuk menghitung present value dalam seri pembayaran berjangka secara periodik digunakan rumus sebagai berikut:

− + + − = − 1 ) 1 ( ) 1 ( 1 0 t n r r p V (IV-9)

Katakanlah seseorang berencana menanam pohon untuk mensuplai kayu bakar dengan rotasi 5 tahun. Bila setiap pemanenan menghasilkan $1000, dan pemanenan pertama pada tahun ke lima maka present value yang dihasilkan oleh orang tersebut dengan MAR sebesar 8% adalah sebagai berikut:

Modul 4 ESDH 2019 57 , 1673 $ 1 ) 08 . 1 ( ) 08 . 1 ( 1 1000 5 20 = − − −

Demikian juga halnya dengan future value untuk seri pembayaran periodik berjangka dapat dilakukan dengan menggunakan rumus berikut:

− + − + = 1 ) 1 ( 1 ) 1 ( t n n r r p V (IV-10)

Dengan contoh kasus seseorang yang ingin menanam pohon penghasil kayu bakar di atas maka future value dapat dihitung dengan menggunakan rumus IV-10 sebagai berikut:

[

(1.08) 1] [

/(1.08) 1]

$7800,421000 20 − 5 − =

Rumus lengkap dapat dilihat pada Tabel dan untuk melakukan perhitungan maka berikut adalah prosedur umum yang dapat digunakan:

1. Nama seris

2. Tentukan rumus yang relevan untuk digunakan pada Tabel IV-1

3. Yakinkan bahwa rumus yang akan digunakan sesua dengan lima kondisi yang dibutuhkan sebagaimana yang telah dijelaskan sebelumnya.

4. Temukan pengambil keputusan tentang MAR. Menentukan r akan dipelajari kemudian. 5. Masukkan nilai-nilai dari setiap komponen rumus, kemudian lakukan penghitungan.

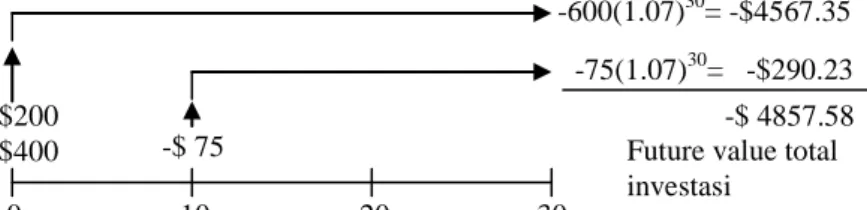

Terkadang dengan mempertimbangkan bagaimana panjangnya waktu pengusahaan hutan dimana ketidak-pastian merupakan persoalan dan resiko utama yang kemungkinan besar dihadapi, maka pertanyaan yang sering diutarakan dalam melakukan investasi dalam sektor kehutanan adalah “berapa banyak pendapatan yang seharusnya diterima sampai dengan pada akhir rotasi sehingga biaya-biaya produksi yang telah dikeluarkan beserta bunganya dapat tertutupi?“ Oleh karena itu penting untuk menganalisa peluang dalam menerima pendapatan tersebut. Katakanlah anda harus membayar sebesar $400 untuk membeli satu hektar lahan, $200 untuk menanami lahan tersebut dengan pohon-pohon, dan 10 tahun kemudian anda mengeluarkan $75 untuk melakukan pengendalian gulma dan penjarangan. Bila pemanenan

Modul 4 ESDH 2019

diharapkan pada tahun ke-30, berapa pendapatan minimal yang dibutuhkan? Pendapatan yang dibutuhkan atau future value adalah apa yang anda dapat peroleh bila kapital dalam hal ini sejumlah uang tadi yang anda investasikan pada MAR minimum. Pada 7% MAR, maka future value dari ongkos-ongkos tadi dapat dilihat sebagai berikut:

Ongkos awal pada tahun ke nol sebesar $600 diakumulasikan selama 30 tahun, dan $75 ongkos pada tahun ke 10 diakumulasikan selama 20 tahun, menghasilkan total ongkos pada tahun ke 30 senilai $4857,58. Hal ini berarti bahwa bila jumlah ongkos-ongkos tadi diinvestasikan ke proyek lain dengan menggunakan MAR yang sama maka uang tersebut juga akan terakumulasi senilai $4857,58 selama 30 tahun.

Dalam kehutanan sering kita berbicara tentang ”interest cost” dari waktu yang digunakan untuk menunggu dalam periode panjang sebelum menerima pendapatan dari hasil panen penebangan tegakan hutan. Hal ini berupa ongkos kesempatan (opportunity cost) yaitu ongkos yang dikorbankan untuk memperoleh kesempatan. Tetapi penting untuk diketahui bahwa ”ongkos” ini juga adalah pendapatan bagi kapital. Konsep ini dijelaskan oleh Gambar IV-2 berikut:

Gambar IV-2. Pendapatan untuk kapital.

0 10 20 30 -$200 -$400 -$ 75 -600(1.07)30= -$4567.35 -75(1.07)30= -$290.23 -$ 4857.58 Future value total investasi 10000 20000 30000 7711 $20000 Pendapatan= $20000 - $7711 = $12289 5 0 10 Beli Jual Tahun 82 | P a g e

Modul 4 ESDH 2019

Katakanlah proyeksi harga penjualan dari asset berupa hutan adalah $20000 pada tahun ke sepuluh. Bila MAR adalah 10%, dan pembeli membayar sebesar 20000(1.10)10 = $7711. Sekarang asumsikan bila asset tadi dijual pada tahun ke sepuluh sebesar $20000 dengan rate of return adalah 10%. Maka perbedaan antara pembelian dan penjualan adalah merupakan interest yang pembeli seharusnya dapat peroleh dengan melakukan investasi ditempat atau pada proyek lain, yaitu $12289.

C. Alokasi Kapital yang Optimal

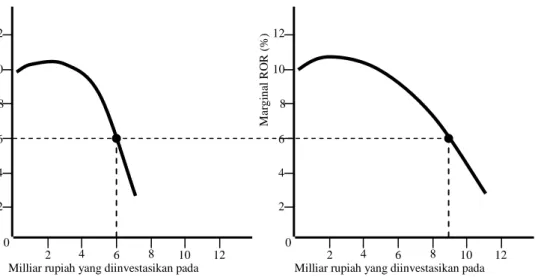

Gambar I-2 telah menjelaskan bagaimana seorang mahasiswa menggunakan waktunya secara optimal. Sama halnya dengan sebuah alokasi optimal kapital yang ideal dalam berbagai investasi yang berbeda maka total kepuasan dari semua investasi tersebut seharusnya dimaksimumkan sepanjang periode proyek. Artinya bahwa alokasi kapital telah mencapai kondisi optimal, yaitu dimana tidak ada lagi realokasi yang menyebabkan perolehan tambahan. Hal ini berarti bahwa proyek telah mengaplikasikan prinsip equi-marginal yang mengatakan bahwa optimumnya alokasi kapital terjadi ketika uang terakhir yang diinvestasikan pada seiap aktivitas mendatangkan perolehan yang sama. Gambar IV-3 mengilustrasikan konsep optimalisasi ini dimana sumbu x adalah uang (Rp) yang diinvestasikan per unit waktu sementara sumbu y adalah marginal rate of return (%).

Gambar IV-3. Alokasi kapital secara optimal pada dua industri.

Seorang pengusaha yang ingin menginvestasikan kekayaannya senilai 15 milyar rupiah pada dua jenis industri atu proyek, katakanlah industri A dan industri B. Pada hasil analisa kemudian seperti yang digambarkan di atas, investasi optimum untuk industri A terdapat pada

0 2 4 6 8 10 12 2 4 6 8 10 12 0 2 4 6 8 10 12 2 4 6 8 10 12

Milliar rupiah yang diinvestasikan pada inustari A per unit waktu

Milliar rupiah yang diinvestasikan pada inustari B per unit waktu

M ar g in al RO R ( % ) M ar g in al RO R ( % ) 83 | P a g e

Modul 4 ESDH 2019

nilai investasi sebesar enam milyar rupiah. Sedangkan pada idustri B pada nilai investasi sebesar sembilan milyar rupiah. Pada kedua nilai investasi tersebutlah diperoleh nilai margin rate of return sebesar 6% dan bila investor melakuan realokasi investasi, misalnya melakukan investasi lebih besar ke industri A atau sebaliknya lebih besar ke industri B dari kondisi di atas maka margin rate of return akan berkurang dari enam persen. Pada titik optimal harus diyakini bahwa tidak ada lagi pergeseran investasi yang lebih menguntungkan karena memberikan margin rate of return yang lebih besar. Industri A dapat berupa pengelolaan hutan dimana kegiatannya adalah menumbuhkan hutan dan memanennya. Sementara industri B dapat berupa industri kayu gergajian yang dibangun berdekatan dengan lokasi pengelolaan hutan.

Kemungkinan mengembangkan jumlah grafik menjadi lebih banyak sejalan dengan lebih besar investasi yang akan ditanamkan dan lebih diversifikasi usaha atau industri yang akan dikelola. Namun yang penting adalah menggambarkan grafik-grafik tersebut sehingga dapat diihat bahwa margin rate of return berada pada kuantitas yang sama. Pada kondisi pasar bebas terdapat kecenderungan hal ini terjadi sepanjang waktu proyek, tetapi tidak berada pada kondisi presis pada saat tertentu. Namun hal ini bukanlah persoalan yang serius oleh karena yang terpenting adalah bagaimana memperoleh rata-rata rate of return yang lebih besar. Apa yang benar-benar harus disamakan adalah margin kepuasan (utility) dari setiap rupiah terakhir yang dibelanjakan. Adanya berbagai resiko yang berbeda pada setiap industri yang akan diusahakan, margin rate of return akan bervariasi agar supaya margin kepuasan dapat saling mendekat dan memberikan kepuasan maksimum.

Kalu kita bisa menjaga dan mengelola hutan nasional kita maka bukan tidak mungkin hutan akan dapat memainkan peranan yag penting kembali dimasa yang akan datang. Indoneia memiliki hutan produksi seluas kurang lebih 60 juta hektar dan luasan ini merupakan kapital yang akan memberikan devisa yang sangat besar pada 20 hingga 30 thun kemudian. Dari luasan hutan produksi tersebut diperkirakan sebesar kurang lebih 40 juta hektar masih berhutan dan sisanya tidak berhutan. Kawasan hutan produksi yang berhutan dapat berupa hutan primer dan dapat berupa hutan sekunder dengan perbandingan lebih kurang empat berbanding enam sehingga hutan produksi yang masih dalam kondisi hutan primer adalah seluas kurang lebih 15 juta hektar. Bila saja luasan ini dapat dikelola dengan optimal untuk memenuhi kebutuhan kayu sekarang hingga 20 atau 30 tahun kemudian, sementara 25 juta hektar dioptimalkan pertumbuhannya sehingga mencapai tingkat produktivtas yang lebih menguntungkan setelah 20 hingga 30 tahun kemudian.

Modul 4 ESDH 2019

Selama kurun waktu 20 hingga 30 tahun kemudian dengan ketersediaan hutan primer sebanyak 15 juta hektar, berarti setiap tahun ada hutan produksi seluas 500 ribu hektar yang siap dieksploitasi. Luasan kapital tersebut dapat dieksploitasi selama jangka pengusahaan tahap I. Kemudian pada Tahap II 20 hingga 30 tahunan akan tersedia kapital seluas 25 juta hektar yang lebih bernilai ekonomi.

Perhitungan finansial dapat dilakukan dengan mudah dan profesional. Namun dibutuhkan kemauan politik pengelolaan hutan nasional dalam kerangka otonomi daerah. Akan banyak kendala yang akan timbul baik kendala teknis, finansial, dan pemanfaatan sumber daya manusia. Tetapi sumber daya hutan sebagai kapital benar-benar akan menjadi peluang bertumbuhnya perekonomian nasional bila isu tersebut ditindak-lanjuti dengan sebaik-baiknya. Karena tidak adanya inventarisasi hutan yang tepat atau informasi yang terpercaya tentang potensi dan tingkat eksploitasi yang sesungguhnya maka akan sulit dikatakan bahwa hutan akan menjadi sebuah kapital yang handal atau justru akan menjadi lahan kritis yang gundul di masa yang akan datang.

Beberapa hasil kalkulasi sederhana memperlihatkan bahwa permintaan sekarang ini kiranya akan menggerogoti hutan-hutan dalam waktu beberapa tahun kemudian. Bahkan dibeberapa tempat justru lebih cepat dibandingkan dengan tempat lainnya. Hasil kalkulasi sederhana bagi eksploitasi berkelanjutan di Indonesia ialah bahwa satu meter kubik per hektar yang diperdagangkan dapat diambil dari hutan setiap tahunnya. Apabila kaidah ini serta praktek-praktek peebangan yang baik dipergunakan, maka cadangan kurang lebih akan seimbang dengan tingkat permintaan industri yang ada sekarang dan masa yang akan datang. Tetapi karena alasan apa pun maka skenario ini tidak realistis.

Perlu disadari bahwa dimasa lalu terjadi over eksploitasi hutan Indonesia. Sebenarnya berdasarkan hasil perhitungan diperoleh bahwa kira-kira 22 juta meter kubik kayu yang dapat dieksploitasi setiap tahun di Indonesia pada masa lalu, namun pada kenyataannya yang terjdi adalah laju eksploitasi 50 persen lebih tinggi. Permintaan kayu ketika itu tidak bisa direm sehingga yang terjadi adalah industri kayu justru mempercepat penggundulan hutan.

Indonesia masih mempunyai cukup waktu untuk mengkaji dan menentukan kembali sasaran-sasaran pengusahaan guna menggambarkan daya dukung ekologis dan untuk memperhitungkan kenyataan-kenyataan operasional pengambilan kayu. Tetapi perlu diyakini bahwa suatu perubahan besar, entah sistimatis atau menyakitkan, akan datang pada waktunya.

Pergeseran menuju perekonomian kehutanan yang berkelanjutan akan menuntut penyesuaian arus-arus biaya dan manfaat yang ada sekarang di sektor kehutanan. Pendapatan dari hasil pengelolaan hutan harus berkeadilan antara pendapatan yang diperoleh oleh

Modul 4 ESDH 2019

pengusaha, oleh pemerintah, serta oleh masyarakat sekitar hutan. Keuntungan total dari hasil pejualan hasil hutan harus mengalir ke perusahaan sehingga perusahaan merasa mendapatkan insentif dari investasi yang ditanamkannya. Demikian juga pemerintah harus memperoleh pendapatan dari hasil penjualan hasil hutan tersebut agar dapat membiayai rehabilitasi hutan dan pembangunan nasional dan daerah. Sementara masyarakat sekitar hutan pun harus mendapatkan manfaat dari kegiatan proyek pengelolaan hutan.

D. Kriteria Menerima Investasi

Sejak akhir tahun 1960 investasi idustri hulu pengelolaan hutan alam telah dimulai. Namun sejalan dengan berbagai issu dan kebijakan maka sejak tahun 1980-an pengelolaan hutan alam mulai digeser peranannya oleh hutan tanaman industri. Bahkan pada akhir tahun 1980-an tersebut, uang dalam jumlah besar diinvestasikan untuk pembangunan hutan tanaman sebagai sumber bahan baku industri pulp dan kertas. Tidak mengherankan kalau total produksi dalam negeri meningkat dari 3 juta ton per tahun pada tahun 1997 menjadi 5,6 juta ton per tahun hingga tahun 2002. Ketika itu cukup luas hutan yang dikelola oleh negara telah dialokakasikan melalui izin hutan tanaman industri (HTI), dan hampir seratus juta dollar AS dana modal dalam negeri dialokasaikan guna mempromosikan berbagai pengembangan hutan tanaman indiustri di Indonesia.

Sebagian besar lahan hutan yang dialokasikan untuk investasi hutan tanaman ketika itu berupa kawasan hutan marginal, baik berupa bekas tebangan dan padang alang-alang. Hutan yang demikian kadang disebut sebagai hutan rawang, yaitu kawasan hutan yang potensi kayunya kurang dari 20 meter kubik per hektar. Tidak sedikit juga kawasan hutan bekas perladangan dan penyerobotan hutan telah dijadikan hutan tanaman industri.

Investasi pada industri hulu kehutanan pada tahun 2011 mencapai 2,33 trilyun rupiah yang sebagian besar ditanamkan pada pembangunan hutan tanaman industri. Pemerintah memberikan kemudahan berinvestasi pada pembangunan hutan tanaman oleh karena diharapkan pasokan kayu ke pasar dapat didominasi oleh hutan tanaman dan menggantikan peranan hutan alam. Hutan tanaman industri memberikan kontribusi sebesar 80% terhadap pasokan kayu sementara sisanya yaitu 20% dari hutan alam. Berdasarkan data Ditjen Bina Usaha Kehutanan Kementerian Kehutanan, nilai investasi Izin Usaha Pemanfaatan Hasil Hutan Kayu-Hutan Alam (IUPHHK-HA) sampai kuartal III/2011 sebesar Rp206,19 miliar dari 19 unit perizinan dengan luas lahan mencapai 9.103,92 hektare. Sementara, nilai investasi dari Izin Usaha Pemanfaatan Hasil Hutan Kayu-Hutan Tanaman Industri

Modul 4 ESDH 2019

HTI) sebesar Rp2,13 triliun yang berasal dari 70 unit perizinan. Luas lahan yang telah terealisasi 56.786 hektare dengan total produksi kayu 7,48 juta meter kubik.

Pertumbuhan industri kehutanan nasional mengikuti skenario pertumbuhan ekonomi Indonesia seperti yang disusun Bank Dunia. Ada tiga skenario yang kemungkinan dapat terjadi. Skenario pertama, pertumbuhan ekonomi pada 2012 berkisar 6,3%-6,5% asalkan kondisi ekonomi berjalan normal. “Skenario ini akan berdampak positif kepada industri kehutanan karena akan tumbuh 2%. Untuk mengatasi debottlenecking di kehutanan maka sebaiknya ada kemudahan dalam melakukan investasi. Skenario kedua, pertumbuhan ekonomi nasional hanya 5,3%-5,5% apabila perekonomian Eropa memburuk tetapi tidak ditandai adanya penutupan bank berskala besar. Jika skenario ini terjadi maka pelaku usaha lebih memilih sektor komoditas daripada sektor kehutanan. Dan yang terakhir adalah skenario terburuk yaitu pertumbuhan perekonomian nasional sebesar 4% akibat perekonomian Eropa terpuruk yang terlihat dari adanya penutupan bank. Akibat dari skenario ini, industri kehutanan tidak akan tumbuh lebih baik dibandingkan dengan tahun sebelumnya.

Seharusnya nilai investasi di sektor kehutanan dapat meningkat sebagaimana peningkatan dari tahun 2010 ke 2011. Nilai investasi pada tahun 2011 sebagaimana yang diutarakan sebelumnya mengalami peningkatan dari nilai investasi 2010 yaitu sebesar Rp 170 milyar untuk invetasi dalam negeri dan 40 juta dolar Amerika untuk investasi asing. Meningkatnya ekspor kayu Indonesia merupakan daya tarik bagi investor untuk menanamkan modalnya di sektor kehutanan. Pada tahun 2009, volume ekspor kayu nasional sebesar 2,72 juta m3 dengan nilai ekspor US$ 1,5 miliar, sementara pada tahun 2010 volume ekspor kayu nasional sebesar 2,76 juta m3 dengan nilai ekspor sebesar US$ 1,3 miliar. Industri pulp dan kertas telah menarik investasi sebesar US$ 16 miliar dan mendatangkan devisa sebesar kurang lebih US$ 4 miliar.

Selain hasil hutan berupa kayu yang sudah lama diusahakan dalam pengelolaan hutan Indonesia, perdagangan karbon hutan pun memiliki tren ke depan yang menjanjikan. Program ekonomisasi jasa lingkungan hutan tersebut berskala internasional dan disebut sebagai

Reducing Emission from Deforestation and Forest Degradation (REDD+). Dewasa ini

program REDD+ merupakan sebuah peluang investasi di Indonesia. Rancangan untuk Rencana Investasi Kehutanan di Indonesia dilakukan sejalan dengan pesatnya perkembangan kebijakan dan lembaga-lembaga REDD+ di Indonesia. Selain itu, REDD+ kini dipandang sebagai pendekatan untuk menghasilkan pembiayaan baru bagi konservasi hutan dan pembangunan pedesaan yang berkelanjutan. Badan Penelitian dan Pengembangan Kehutanan (Balitbang Kehutanan) mengambil prakarsa dengan membentuk Aliansi Iklim Hutan

Modul 4 ESDH 2019

Indonesia (Indonesia Forest and Climate Alliance / FCA) pada tahun 2007 yang dimaksudkan untuk menjabarkan pendekatan nasional sebagai tanggapan terhadap perubahan kesempatan yang muncul dari perundingan internasional mengenai aksi dan pembiayaan iklim. Sejumlah kebijakan politis yang dibuat dan terkait dengan pengembangan dan pengelolaan REDD+ di Indonesia, antara lain: (i) Peraturan Menteri Kehutanan tentang kegiatan demonstrasi REDD+; (ii) Keputusan Presiden yang membentuk Satuan Tugas REDD+ Nasional (aktif sampai Desember 2012) di bawah kepemimpinan Unit Kerja Presiden bidang Pengawasan dan Pengendalian Pembangunan (UKP4) yang beranggotakan perwakilan dari Kementerian Kehutanan, BAPPENAS, Kementerian Lingkungan Hidup, Sekretariat Negara, Badan Pertanahan Nasional, Dewan Nasional Perubahan Iklim, dan Kementerian Keuangan; (iii) publikasi tentang Pengurangan Emisi dari Deforestasi dan Degradasi Hutan di Indonesia: Strategi Kesiapan, 2009-2012 (REDDI); (iv) pembentukan Kelompok Kerja Perubahan Iklim Kementerian Kehutanan; dan (v) Instruksi Presiden No. 10/2011 tentang Penundaan Pemberian Izin Baru dan Penyempurnaan Tata Kelola Hutan Alam Primer dan Lahan Gambut. Reformasi kebijakan dan kelembagaan REDD+ juga merupakan elemen penting dari perjanjian Pinjaman Program Perubahan Iklim yang melaluinya Pemerintah mendapatkan dukungan anggaran dari ADB, AFD, Jepang, dan Bank Dunia.

Melihat sejarah investasi dan peluang investasi di sektor kehutanan maka optimisme bahwa sektor kehutanan dapat memainkan peranan penting dalam perekonomian nasional dalam iklim otonomi daerah yang sudah dicanangkan oleh pemerintah Indonesia sejak beberapa tahun terakhir ini. Namun demikian, kedewasaan perkembangan ekonomi kehutanan tersebut perlu mendapatkan sebuah pra kondisi antara kebijakan desentralisasi dan otonomi secara merata di semua sektor dan profesionalisme sehingga kinerja ekonomi kehutanan dapat lebih meyakinkan ke depan.

1) Persoalan Penjadwalan Investasi

Berbagai kebijakan telah dikeluarkan oleh pemerintah dengan tujuan untuk meningkatkan investasi di sektor pembangunan kehutanan. Bahkan kalaupun diperkirakan modal dalam negeri kurang mampu meningkatkan investasi, pemerintah tidak segan-segan mengundang pihak asing untuk melakukan investasi di Indonesia. Atau pemerintah akan berusaha memperoleh pinjaman luar negeri sebagai modal dalam investasi berbagai proyek di bidang kehutanan. Mengapa pemerintah melakukan hal ini? Jawabannya adalah bahwa kegiatan investasi akan mendorong pula kegiatan ekonomi negara.

Modul 4 ESDH 2019

Banyak manfaat yang dapat diperoleh dari kegiatan investasi. Di antaranya adalah penyerapan tenaga kerja, peningkatan output yang dihasilkan, penghematan devisa ataupun penambahan devisa, dan lain sebagainya. Yang jelas, kalau kegiatan investasi meningkat, maka kegiatan ekonomi pun ikut terpacu pula. Tentu saja apabila kegiatan investasi ini merupakan investasi yang sehat, arti sebenarnya secara ekonomis menguntungkan. Bukannya kegiatan investasi yang nampaknya “menguntungkan“, tetapi sebenarnya mendapatkan berbagai fasilitas, sehingga tidak sehat bagi perekonomian negara tersebut.

Di sini kita menggunakan pengertian proyek investasi sebagai suatu rencana untuk menginvestasikan sumber-sumber daya yang bisa dinilai secara cukup independen. Proyek tersebut bisa merupakan proyek raksasa, bisa juga merupakan proyek kecil. Karakteristik dasar dari suatu pengeluaran modal (atau proyek) adalah bahwa proyek tersebut umumnya memerlukan pengeluaran saat ini untuk memperoleh manfaat di masa yang akan datang. Manfaat ini bisa berwujud manfaat dalam bentuk uang, bisa juga tidak. Pengeluaran modal tersebut misalnya berbentuk pengeluaran untuk tanah, mesin, bangunan, penelitian dan pengembangan, serta program-program pelatihan.

Dalam akuntansi, pengeluaran modal ini biasanya dimasukkan ke dalam aktiva-aktiva yang ada dalam negara. Sejauh bisa dilakukan konsistensi dalam perlakuan, maka umumnya pengeluaran-pengeluaran ini merupakan biaya-biaya yang ditunda pembebanannya, dan dibebankan per tahun lewat proses penyusutan (kecuali untuk tanah).

Dipandang dari sudut perusahaan, maka proyek atau kegiatan yang menyangkut pengeluaran modal (capital expenditure) mempunyai arti yang penting karena:

1. Pengeluaran modal mempunyai konsekuensi jangka panjang. Pengeluaran modal akan membentuk kegiatan perusahaan di masa yang akan datang dan sifat-sifat perusahaan dalam jangka panjang.

2. Pengeluaran modal umumnya menyangkut jumlah yang sangat besar.

3. Komitmen pengeluaran modal tidak mudah untuk diubah. Pasar untuk barang-barang modal bekas, mungkin tidak ada terutama untuk barang-barang modal yang sangat khusus sifatnya. Karena itu, sulit untuk mengubah keputusan pengeluaran modal.

Telah diutarakan bahwa proyek investasi umumnya memerlukan dana yang cukup besar dan mempengaruhi perusahaan dalam jangka panjang. Karenanya, perlu dilakukan studi yang hati-hati agar jangan sampai proyek tersebut tidak menguntungkan. Kalau proyek tersebut berasal dari pihak swasta, maka seringkali terpaksa proyek ini dihentikan atau dijual. Tapi kalau sponsornya pihak pemerintah, maka sering terjadi pemerintah mengusahakan agar

Modul 4 ESDH 2019

proyek tersebut tetap bisa berjalan, meskipun dengan berbagai bantuan, proteksi, subsidi, dan sebagainya, yang sebenarnya tidak sehat dipandang dari segi ekonomi makro.

Banyak sebab yang mengakibatkan suatu proyek ternyata kemudian menjadi tidak menguntungkan (gagal). Sebab itu bisa berwujud karena kesalahan perencanaan, kesalahan dalam menaksir pasar yang tersedia, kesalahan dalam memperkirakan teknologi yang tepat dipakai, kesalahan dalam memperkirakan kontinyuitas bahan baku, kesalahan dalam memperkirakan kebutuhan tenaga kerja dengan tersedianya tenaga kerja yang ada. Sebab lain bisa berasal dari pelaksanaan proyek yang tidak terkendalikan, akibatnya biaya pembangunan proyek menjadi membengkak, penyelesaian proyek menjadi tertunda-tunda dan sebagainya. Di samping itu bisa juga disebabkan karena faktor lingkungan yang berubah, baik lingkungan ekonomi, sosial, bahkan politik. Bisa juga karena sebab-sebab yang benar-benar di luar dugaan, seperti bencana alam pada lokasi proyek.

Untuk itulah studi kelayakan, minimal kelayakan ekonomi suatu proyek menjadi sangat penting. Semakin besar skala investasi semakin penting studi ini. Bahkan untuk proyek-proyek yang besar, seringkali studi ini dilakukan dalam dua tahap, yaitu tahap pendahuluan dan tahap keseluruhan. Apabila dari studi pendahuluan tersebut sudah menampakkan gejala-gejala yang tidak menguntungkan, maka studi keseluruhan mungkin tidak perlu lagi dilakukan. Dengan ringkas dapat dikatakan bahwa tujuan dilakukannya studi kelayakan adalah untuk menghindari keterlanjuran penanaman modal yang terlalu besar untuk kegiatan yang ternyata tidak menguntungkan. Tentu saja studi kelayakan ini akan memakan biaya, tetapi biaya tersebut relatif kecil apabila dibandingkan dengan resiko kegagalan suatu proyek yang menyangkut investasi dalam jumlah besar.

Telah diutarakan pada bab sebelumnya bahwa input yang paling penting dalam investasi di bidang kehutanan adalah waktu dan capital atau modal. Tenaga kerja merupakan faktor yang juga penting setelah waktu dan modal. Dan persoalan yang paling sering terjadi di sektor kehutanan adalah persoalan keterbatasan modal. Sehingga menimbulkan suatu pertanyaan bagaimana menginvestasikan modal yang terbatas tersebut untuk memperoleh suatu kepuasan yang maksimal bagi pemilik modal khususnya, dan terhadap masyarakat secara luas.

Persolan penjadwalan investasi adalah terletak pada keputusan bagaimana menginvestasikan uang yang dimiliki sehingga nilainya menjadi maksimal. Asumsi umum diberlakukan di sini bahwa setiap investor akan mencoba membelanjakan uangnya dengan cara tertentu dengan tujuan untuk memperoleh kepuasan maksimum.

Secara teoritis, tujuan yang paling tepat dari pengambilan keputusan untuk melakukan investasi adalah untuk memaksimumkan nilai pasar dari uang yang diinvestasikan tersebut.

Modul 4 ESDH 2019

Alasan yang mendukung tujuan ini adalah: pertama, bahwa pemilik modal sendiri adalah perusahaan dan perusahaan seharusnya berusaha meningkatkan kemakmuran mereka. Kedua, nilai pasar dari modal merupakan ukuran yang tepat untuk menilai kemakmuran para pemegang saham. Oleh karena itu perusahaan seharusnya meningkatkan kemakmuran dan ini berarti bahwa terdapat upaya meningkatkan nilai pasar dari modal atau kapital.

Seorang investor yang akan menanamkan modalnya harus yakin bahwa lahan yang dibeli dengan harga tertentu, kemudian disusul dengan berbagai jenis-jenis ongkos lainnya seperti upah tenaga kerja, pembelian peralatan, pembuatan perkantoran, serta biaya penanaman dan pemeliharaan akan lebih kecil bila dibandingkan dengan perolehan yang dihasilkan oleh penjualan kayu hasil penjarangan dan hasil pemanenan pada akhir tahun usaha. Hanya penjualan kayu yang diutarakan di sini bukan berarti tidak dipertimbangkannya sama sekali nilai bukan uang yang dapat dihasilkan oleh tegakan hutan. Hal itu belum dibahas di sini oleh karena ia telah berkembang menjadi suatu ilmu yang luas sehingga harus disajikan secara tersendiri.

Penilaian terhadap keadaan dan prospek suatu investasi dilakukan atas dasar kriteria-kriteria tertentu. Kriteria-kriteria-kriteria ini bisa hanya mempertimbangkan manfaat proyek bagi perusahaan, bisa pula dengan memperhatikan aspek yang lebih luas, yaitu manfaat proyek bagi negara dan masyarakat luas. Tentu saja tidak setiap proyek akan diteliti dengan tingkat intensitas yang sama. Beberapa proyek mungkin diteliti dengan sangat mendalam, mencakup berbagai aspek yang terpengaruh, beberapa proyek mungkin hanya diteliti terhadap beberapa aspek saja. Bahkan sering juga dijumpai bahwa ada rencana-rencana investasi yang penilaiannya tidak dilakukan secara formal.

Ada beberapa faktor yang mempengaruhi intensitas studi kelayakan. Diantaranya yang utama adalah:

1. Besarnya dana yang ditanamkan. Umumnya semakin besar jumlah dana yang ditanamkan, semakin mendalam studi yang dilakukan.

2. Tingkat ketidak-pastian proyek. Semakin sulit kita memperkirakan penghasilan penjualan, biaya, aliran kas dan lain-lain, semakin berhati-hati kita dalam melakukan studi kelayakan.

3. Kompleksitas elemen-elemen yang mempengaruhi proyek. Setiap proyek dipengaruhi dan juga mempengaruhi faktor-faktor lainnya.

Secara ringkas kita bisa mengatakan bahwa intensitas studi kelayakan tersebut mungkin tidak sama. Ada berbagai faktor yang mempengaruhinya, seperti: jumlah dana,

Modul 4 ESDH 2019

pastian, dan kompleksitas proyek tersebut. Semakin besar dana yang tertanam, semakin tidak pasti taksiran yang dibuat, semakin kompleks faktor-faktor yang mempengaruhinya, dan semakin mendalam studi yang dilakukan.

Terdapat empat kriteria yang harus diperhatikan untuk menerima atau menolak investasi suatu proyek, yaitu net present value (NPV), internal rate of return (IRR), benefit cost ratio (BCR), dan payback period.

1. Net Present Value

Metode ini bertujuan menghitung selisih antara nilai sekarang investasi serta ongkos dengan nilai sekarang penerimaan-penerimaan kas bersih (operasional maupun terminal cash flow) di masa yang akan datang. Untuk menghitung nilai sekarang tersebut perlu ditentukan terlebih dahulu tingkat bunga yang dianggap relevan. Ada beberapa konsep yang dapat digunakan untuk menghitung tingkat bunga yang dianggap relevan ini. Pada dasarnya tingkat bunga tersebut adalah tingkat bunga pada saat kita menganggap keputusan investasi masih terpisah dari keputusan pembelanjaan ataupun waktu kita mulai mengaitkan keputusan investasi dengan keputusan pembelanjaan. Perhatikan di sini keterkaitan ini hanya mempengaruhi tingkat bunga, bukan aliran kas. Apabila nilai sekarang penerimaan-penerimaan kas bersih di masa yang akan datang lebih besar dari pada nilai sekarang investasi, maka proyek ini dikatakan menguntungkan sehingga beralasan untuk diterima. Sedangkan apabila NPV lebih kecil atau bernilai negatif maka proyek tidak dapat menguntungkan.

Seperti yang dapat dilihat pada persamaan IV-11, NPV suatu proyek merupakan nilai sekarang perolehan proyek tersebut dikurangi dengan nilai sekarang total ongkos yang dikeluarkan oleh proyek tersebut:

∑

=

+

−

∑

=

+

=

n

0

y

(

1

)

0

(

1

)

NPV

n

y

r

y

y

C

y

r

y

R

(IV-11)dimana Ry dan Cy merupakan perolehan dan ongkos pada tahun ke y. Persamaan tersebut

dapat ditulis secara detail sebagai berikut:

+ − − + − + − − + + + + + + + = n r) (1 n C ... 2 r) (1 2 C 1 r) (1 1 C 0 C n r) (1 n R ... 2 r) (1 2 R 1 r) (1 1 R 0 R NPV (IV-12)

Semua unit R dan C harus didiskonto kecuali R0 dan C0 karena keduanya sudah berada

pada kondisi present values sedangkan r adalah nilai suku bunga yang berlaku. Untuk

Modul 4 ESDH 2019

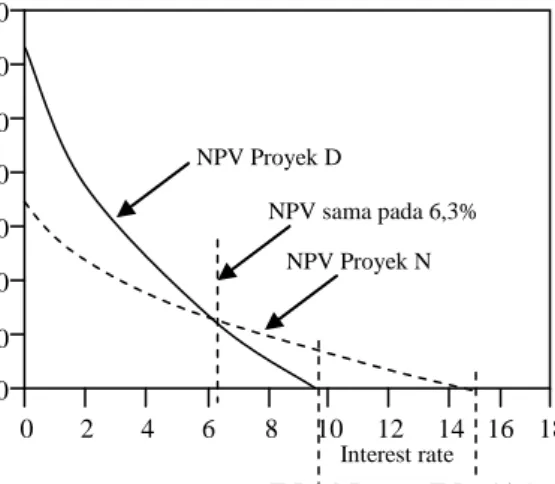

mengaplikasikan formula tersebut, maka akan diberikan perumpamaan investasi proyek D dan N yang keduanya berbeda berdasarkan waktu perolehan income. Proyek D mendapatkan income pada tahun ke 15 sehingga disebut distance income dan proyek N mendapatkan income pada tahun ke 8 sehingga disebut nearest income. Dalam fenomena proyek ini dapat dijumpai, misalnya Proyek D adalah proyek hutan tanaman dimana jenis-jenis pohon yang ditanam adalah jenis pohon yang kayunya mulai dapat digunakan pada umur 15 tahun. Pada umur ini kayu yang dihasilkan dari tebangan selah telah dapat memberikan pendapatan bagi perusahaan. Sedangkan proyek N adalah proyek pembangunan hutan tanaman dimana jenis-jenis pohon yang ditanam adalah jenis-jenis-jenis-jenis yang memiliki masak tebang lebih pendek, yaitu berkisar 8 tahun. Jenis-jenis seperti ini biasanya akan menghasilkan bahan baku untuk pembuatan pulp dan kertas.

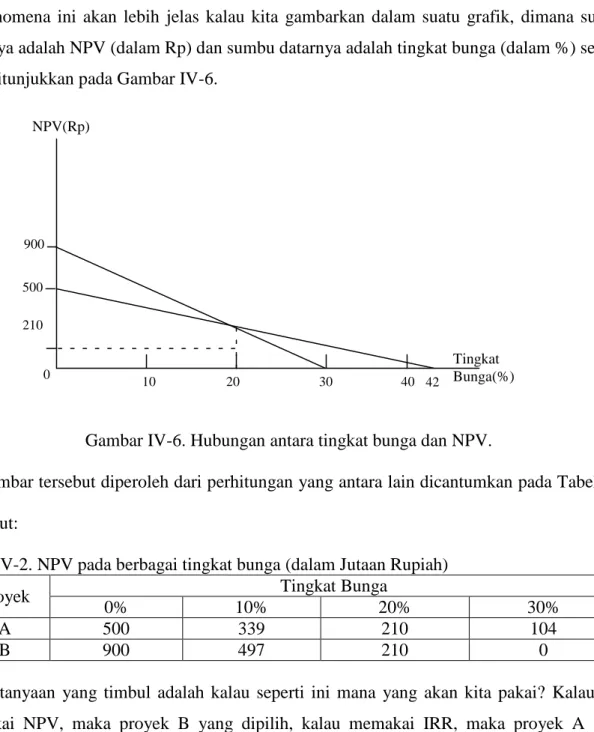

Tabel IV-1. Cash flow proyek D (distance income) dan proyek N (nearer income)

Tahun Cash flow

Proyek D (x Rp 10 juta) Proyek N (x Rp 10 juta)

0 -400 -400

5 -100 -100

8 +1200

15 +200

30 +6600 +2500

Bila kita mengaplikasikan rumus di atas terhadap proyek D pada Tabel IV-1 dimana pengambil kebijakan berasumsi untuk ingin menggunakan 6% tingkat suku bunga yang juga merupakan MAR; minimum acceptable rate of return, maka net present value adalah:

758 $ 400 ) 06 . 1 ( 100 ) 06 . 1 ( 200 ) 06 . 1 ( 6600 5 15 30 + − − =

Sebuah proyek dapat diterima untuk dilaksanakan bila NPV bernilai sama besar dengan nol atau lebih besar dari nol. Proyek dengan NPV bernilai negatif tidak dapat diterima atau diimplementasikan. Dengan kata lain bahwa present value penerimaan harus lebih besar dari present value dari ongkos.

Modul 4 ESDH 2019

2. Internal Rate of Return

Kriteria lain yang sering digunakan dalam mengevaluasi suatu rencana investasi adalah

internal rate of return (IRR). Kriteria ini bertujuan mencari nilai tingkat diskonto dimana

hasil pengurangan antara present value perolehan dengan present value ongkos sama dengan nol atau NPV = 0. Secara matematis dapat dituliskan sebagai berikut:

∑

∑

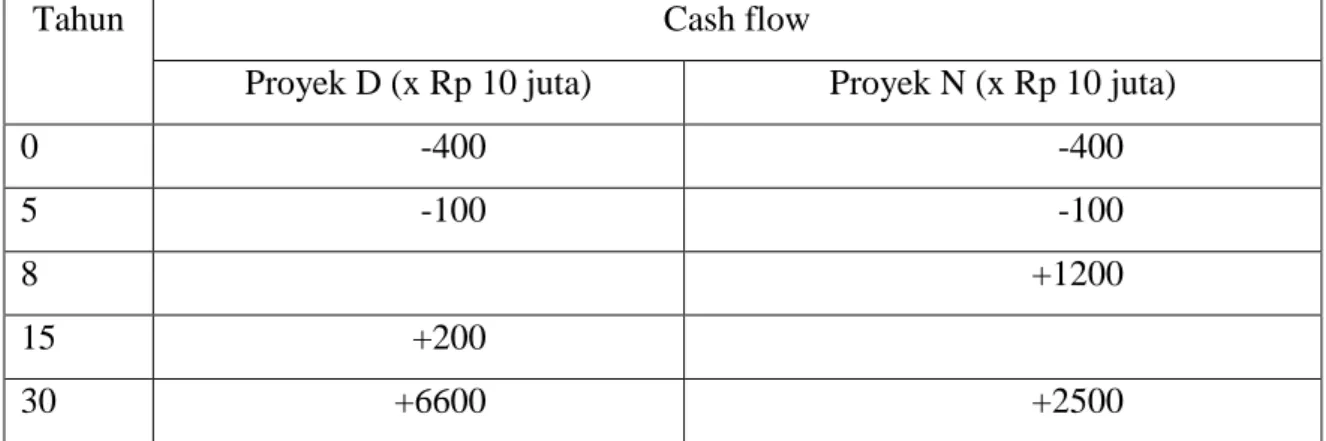

= + − = + = n y n y 0 0 y y y y 0 IRR) (1 C IRR) (1 R (IV-13)IRR adalah tingkat pengembalian (rate of return) yang diperoleh dari anggaran yang diinvestasikan dalam suatu proyek. Persamaan di atas juga menjelaskan bahwa IRR merupakan suku bunga (interest rate) dimana present value perolehan sama dengan present value ongkos. Pada proyek D yang telah dijelaskan di atas menunjukkan bahwa IRR berada pada titik 9,7% dimana secara grafis present value revenue dan present value ongkos saling memotong, artinya NPV sama dengan nol (Gambar IV-4). Mencari nilai IRR selalu dilakukan dengan cara trial and error. Banyak kalkulator bisnis yang sudah canggih atau program spreadsheet yang dapat melakukan perhitungan IRR secara cepat yaitu dengan memasukkan data cashflow yang bernilai positif dan negatif serta tahun dari suatu proyek. Tanpa menggunakan mesin penghitung canggih seperti itu maka menghitung IRR suatu proyek, terutama proyek besar akan merupakan pekerjaan yang teramat sulit.

Gambar IV-4. Present value revenue dan present value ongkos.

IRR menjelaskan bahwa sebuah proyek dapat dilaksanakan bila perhitungan IRRnya sama atau lebih besar dari MAR. Banyak perusahaan menggunakan IRR dibandingkan dengan NPV

0.00 1000.00 2000.00 3000.00 4000.00 5000.00 6000.00 7000.00 8000.00 0.00% 2.00% 4.00% 6.00% 8.00% 10.00% 12.00% PV revenues PV costs NPV IRR: 9,7% 94 | P a g e

Modul 4 ESDH 2019

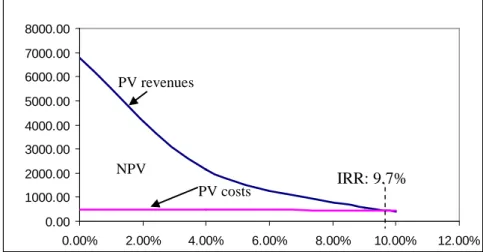

untuk memutuskan apakah akan menerima atau menolak suatu proyek. Kalau kita membandingkan antara metode NPV dan IRR untuk menilai suatu usulan investasi yang sama, maka hasilnya umumnya akan sama, meskipun mungkin bisa tidak selalu sama. Hal ini terutama untuk pola aliran kas yang tidak normal. Sebagai contoh suatu rencana investasi yang berdasarkan hasil perhitungan cash flownya pada tahun ke nol memiliki cash flow sebesar –Rp 1,6 milyar, pada tahun ke satu memiliki cash flow sebesar +Rp 10 milyar, dan pada tahun ke dua memiliki cash flow sebesar –Rp 10 milyar. Pola aliran kas semacam ini kita katakan tidak normal, karena operasional cash flow ternyata tidak selalu positif setiap tahunnya.

Keadaan tersebut bisa kita tuliskan persamaannya menjadi

Kalau kedua sisi persamaan dikalikan dengan (1 + r)2 maka hasilnya adalah: 1,6(1 + r)2 = 10(1 + r) - 10

1,6 r2 – 6,8r + 1,6 = 0

Dengan menggunakan rumus abc, maka kita bisa mencari nilai-nilai r, yaitu: r1 = 4 yang berarti 400% dan

r2 = 0,25 yang berarti 25%.

Oleh karena diperoleh dua nilai r yang berbeda, maka dengan demikian timbul masalah, yaitu tingkat bunga mana yang seharusnya dipakai. Kalau misalkan tingkat keuntungan yang disyaratkan adalah 30%, maka dengan menggunakan r1 = 400%, kita dapat mengatakan

bahwa proyek akan menguntungkan, tetapi kalau kita memakai r2 = 25%, kita mengatakan

proyek ini perlu ditolak. Hal ini dapat digambarkan melalui grafis yang memperlihatkan hubungan antara NPV dengan tingkat bunga (%).

2 ) 1 ( 10 r) (1 10 1,6 r + − + = 95 | P a g e

Modul 4 ESDH 2019

Gambar IV-5. IRR ganda.

Keadaan seperti di atas tidak akan kita jumpai kalau kita menggunakan metode NPV. Kalau kita menggunakan tingkat bunga 30%, maka NPV proyek itu adalah Rp 0,75 juta, karena positif berarti proyek diterima.

Kalau kita dihadapkan pada pemilihan usulan investasi, maka antara kedua metode tersebut juga bisa memberikan keputusan yang tidak konsisten. Contoh berikut menjelaskan tentang dua proyek, yaitu A dan B yang mempunyai karakteristik sebagai berikut: Proyek A pada tahun ke 0, 1, 2, dan 3 memilki cash flow (dalam jutaan rupiah) masing-masing -1000, +1300, +100, +100. Sedangkan proyek B pada tahun yang sama masing-masing memiliki cash flow -1000, +300, +300, +1300. Misalkan tingkat keuntungan yang disyaratkan adalah 18%, maka kalau kita hitung NPV masing-masing proyek tersebut adalah:

NPVA = Rp 234,37

NPVB = Rp 260,91

Dengan demikian, proyek B lebih menguntungkan karena memberikan NPV yang lebih besar. Sebaliknya kalau kita hitung IRR masing-masing proyek, maka diperoleh:

IRRA = 42%

IRRB = 30%

Net Present Value (Rupiah) Tingkat Bunga (%) -1,6 1 100 25 200 300 400 96 | P a g e

Modul 4 ESDH 2019

Dengan demikian, A yang dipilih karena memberikan IRR yang lebih besar.

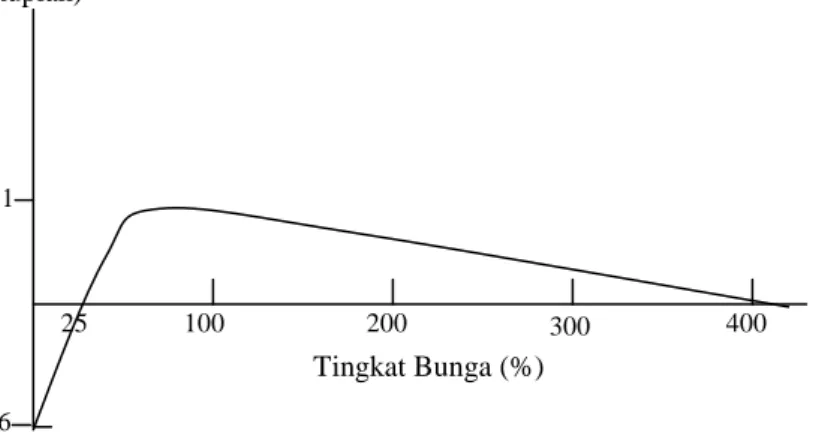

Fenomena ini akan lebih jelas kalau kita gambarkan dalam suatu grafik, dimana sumbu tegaknya adalah NPV (dalam Rp) dan sumbu datarnya adalah tingkat bunga (dalam %) seperti yang ditunjukkan pada Gambar IV-6.

Gambar IV-6. Hubungan antara tingkat bunga dan NPV.

Gambar tersebut diperoleh dari perhitungan yang antara lain dicantumkan pada Tabel IV-2 berikut:

Tabel IV-2. NPV pada berbagai tingkat bunga (dalam Jutaan Rupiah)

Proyek Tingkat Bunga

0% 10% 20% 30%

A 500 339 210 104

B 900 497 210 0

Pertanyaan yang timbul adalah kalau seperti ini mana yang akan kita pakai? Kalau kita memakai NPV, maka proyek B yang dipilih, kalau memakai IRR, maka proyek A yang dipilih. Untuk itu marilah kita menggunakan analisa “incremental“ atau analisis selisih untuk memilih proyek mana yang sebaiknya yang akan diambil. Kita susun kembali persoalan tersebut, hanya sekarang kita menggunakan analisis selisih.

Tabel IV-3. Analisis selisih proyek A dan proyek B

Proyek Cash Flow (dalam jutaan Rp)

0 1 2 3 IRR A - 1000 + 1300 +100 +100 42% B - 1000 +300 +300 +1300 30% B minus A 0 -1000 +200 +1200 20% 42 0 40 30 20 10 210 500 900 NPV(Rp) Tingkat Bunga(%) 97 | P a g e

Modul 4 ESDH 2019

Dengan menggunakan analisis incremental, maka hasilnya adalah bahwa seharusnya kita memilih proyek B dan bukannya A dengan alasan bahwa kalau kita memilih proyek A, berarti kita mendapatkan kas masuk yang lebih besar Rp 1000 pada tahun ke 1, tetapi menerima kas masuk yang lebih kecil sebesar Rp 200 pada tahun ke 2, dan Rp 1200 pada tahun ke 3. Tingkat bunga yang menyamakan pola aliran kas incremental ini adalah 20% yang berarti IRR incrementalnya adalah 20%. Dengan demikian, kalau kita mensyaratkan tingkat keuntungan 18%, bukankah tidak seharusnya kita menolak suatu usulan yang memberikan tingkat keuntungan 20%. Karena itulah dengan menggunakan metode IRR incremental, kita seharusnya menerima proyek B. Dan ini konsisten dengan metode NPV. Dengan kata lain, metode NPV selalu memberikan keputusan yang tepat, sejauh kita bisa menentukan keuntungan yang diisyaratkan dengan tepat pula.

3. Benefit/Cost Ratio

Pendekatan biaya manfaat memberikan implikasi bahwa kita harus mempertimbangkan semua manfaat dan semua biaya yang ditimbulkan oleh suatu proyek atau kebijakan yang berhubungan dengan pengelolaan hutan. Pendekatan ini membawa proyek-proyek kehutanan menjadi suatu issu lingkungan yang dipertentangkan oleh berbagai kalangan. Pertentangan antara kelompok masyarakat dapat terjadi karena ada kelompok yang lebih fokus kepada masalah biaya yang ditimbulkan oleh lingkungan dan ada kelompok lainnya yang lebih mengedepankan manfaat yang dapat diperoleh dari lingkungan. Suatu proyek atau kebijakan merupakan pilihan ekonomi yang seharusnya difahami manfaat dan ongkos yang ditimbulkannya sehingga tidak menimbulkan pertentangan hebat yang kemungkinan akan dapat menimbulkan ongkos tambahan yang lebih besar lagi.

Benefit/cost ratio suatu proyek (B/C) adalah present value dari manfaat atau perolehan proyek dibagi dengan present value ongkos, dan menggunakan MAR investor. B/C ratio disebut juga profitability index, yang secara matematis dapat dituliskan sebagai berikut:

Dari rumus di atas kita dapat mengerti bahwa ketika PV perolehan sama dengan PV ongkos, B/C ratio bernilai sama dengan 1, dan NPV sama dengan 0. Demikian juga bila PV

∑

∑

= = + + = n y y y n y y y r C r R ratio C B 0 0 ) 1 ( ) 1 ( / (IV-14) 98 | P a g eModul 4 ESDH 2019

perolehan melebihi PV ongkos, B/C pasti bernilai lebih besar dari 1. Dan bila PV ongkos melebihi PV perolehan, B/C lebih kecil dari 1. Jadi kriteria B/C ratio mengatakan bahwa proyek dapat diterima dan diimplementasikan bila B/C ratio sama dengan atau lebih besar dari 1, dan tidak dapat diterima bila B/C ratio lebih kecil dari 1. Hal ini sama dengan metode NPV dalam menentukan apakah suatu proyek layak atau tidak untuk dilaksanakan, sebab NPV yang negatif berarti B/C ratio lebih kecil dari 1.

4. Metode Payback

Metode ini mencoba mengukur seberapa cepat investasi bisa kembali. Karena itu satuan hasilnya bukan prosentase, tetapi satuan waktu (bulan, tahun, dan sebagainya). Kalau periode payback ini lebih pendek dari pada yang disyaratkan, maka proyek dikatakan menguntungkan. Sedangkan kalau lebih lama maka proyek ditolak. Untuk memberikan contoh tentang mekanisme penghitungan payback ini digunakan contoh di atas.

Karena metode ini mengukur seberapa cepat suatu investasi bisa kembali, maka dasar yang dipergunakan adalah cash flow, bukan laba. Untuk itu kita hitung dulu cash flow dari proyek tersebut.

Cash flow atau aliran kas operasional per tahunnya adalah Rp 260 juta + Rp 100 juta = Rp 360 juta, kalau kita anggap bahwa pengakuan terhadap biaya dan penghasilan tidak banyak berbeda dengan terjadinya aliran kas keluar dan masuk dari operasi ini.

Terminal cash flow proyek ini adalah Rp 200 juta yang berasal dari kembalinya modal kerja pada akhir tahun ke 8. Initial cash flow proyek ini adalah Rp 1000 juta. Dengan demikian, karena setiap tahun memperoleh Rp 360 juta dari operasinya, maka dalam waktu (Rp 1000/Rp 360) x 1 tahun = 2,78 tahun investasi tersebut sudah bisa kembali.

Problem utama dari metode ini adalah sulitnya menentukan periode payback maksimum yang disyaratkan, untuk dipergunakan sebagai angka pembanding. Secara normatif, memang tidak ada pedoman yang bisa dipakai untuk menentukan payback maksimum ini. Dalam prakteknya yang dipergunakan adalah payback umumnya dari perusahaan yang sejenis. Kelemahan-kelemahan dari metode ini adalah: diabaikannya nilai waktu uang; dan diabaikannya aliran kas setelah periode payback.

Untuk mengatasi kelemahan yang pertama, ada yang menggunakan discounted payback, dimana aliran kas operasional tersebut dan juga terminal cash flow didiscountedkan dengan tingkat bunga yang dianggap relevan. Misalkan ada dua proyek, A dan B yang masing-masing memerlukan investasi sebesar Rp 20 juta, dengan usia ekonomis 6 tahun untuk A dan 10 tahun untuk B. Aliran kas masuk untuk A adalah Rp 6,5 juta per tahun, sedangkan untuk B

Modul 4 ESDH 2019

adalah Rp 6 juta per tahun. Tingkat bunga yang dianggap relevan misalkan 10%. Dengan demikian, kalau aliran kas tersebut kita present value-kan, maka untuk investasi A akan sudah bisa kembali kurang dari 4 tahun, tetapi untuk B sedikit lebih banyak dari 4 tahun. Dengan demikian, kalau kita hitung secara total, ternyata proyek B memberikan tambahan kas masuk yang lebih banyak daripada A. Karena itu, cara discounted payback hanya mengatasi kelemahan yang pertama.

Meskipun diakui adanya kelemahan-kelemahan ini, dalam prakteknya masih banyak organisasi yang menggunakan metode payback sebagai pelengkap penilaian investasi. Cara ini terutama dipergunakan untuk perusahaan-perusahaan yang menghadapi problem likuiditas atau kelancaran keuangan jangka pendek.

2). Meranking Proyek

Keputusan untuk menolak atau menerima suatu investasi atau proyek merupakan hal yang lebih mudah bila dibandingkan dengan pekerjaan yang bertujuan melakukan ranking beberapa proyek mulai dari proyek yang sangat baik ke proyek yang sangat buruk. Kriteria-kriteria yang telah dibahas sebelumnya tidak cukup untuk menentukan semua proyek berada pada ranking yang sama. Sebagaimana juga telah diulas bahwa diasumsikan setiap investor berkeinginan untuk memaksimalkan nilai asset yang mereka investasikan. Katakanlah bila kita ingin meranking dua proyek D dan N pada Tabel IV-1 dimana proyek D dengan distant income dan proyek N dengan nearer income. Untuk perbandingan, kedua proyek memiliki kebutuhan capital yang sama, demikian pula umur proyek yang sama yaitu masing-masing 30 tahun.

1. Feature Proyek

Beberapa feature proyek yang penting untuk diketahui dan dipertimbangkan dalam melakukan perankingan proyek-proyek tersebut. Bila beberapa proyek bersifat saling terpisah antara satu dengan yang lainnya (mutually exclusive), maka hanya satu dari beberapa proyek tersebut yang dapat dipilih. Sebuah contoh adalah memilih antara proyek investasi untuk menanam hutan homogen/sejenis pinus, akasia, jati pada luasan kawasan hutan tertentu. Bila proyek tidak bersifat mutually exclusive berarti proyek-proyek tersebut bersifat independent atau saling bebas sehingga kesemua proyek dapat diadopsi. Sebagai contoh investasi untuk pemupukan, penjarangan komersial, dan lain sebagainya. Bila kedua proyek pada Tabel IV-1 merupakan proyek reforestasi pada lahan hutan yang sama, maka kedua proyek tersebut bersifat mutually exclusive; tetapi bila kedua proyek tersebut akan dilaksanakan pada lahan hutan yang berbeda maka keduanya bersifat independent.