PENJUALAN SERTA IMPLIKASINYA

PADA POSISI BISNIS

(Suatu Survei pada Industri Perbankan di Jawa Barat)

I. PENDAHULUAN

1.1. Latar Belakang Penelitian

Dunia telah memasuki era perubahan dan transformasi yang cepat, ditandai

dengan perkembangan teknologi dan sosial, meningkatnya persaingan dalam negara bersangkutan atau antar negara, dan keinginan akan kebebasan dan demokrasi.

Organisasi bisnis sedang mencari teknik, program, visi, dan manajer yang dapat menyesuaikan dengan tingkat perubahan yang demikian cepat tersebut.

Apa yang terjadi pada organisasi dan karyawan apabila dunia sekitar mereka

berubah dengan cepat? Struktur organisasi, sistem balas jasa, praktek manajemen sumber daya, dan gaya kepemimpinan yang dipergunakan tidak selalu sesuai

lagi dengan lingkungan di era-globalisasi saat ini atau gejala yang timbul di abad ke-21 ini.

Globalisasi, melihat seluruh dunia ibarat tanpa negara dan tanpa batas. Barang,

modal dan manusia dapat berpindah secara bebas. Dalam lingkungan perusahaan sekarang batas antar negara kurang berpengaruh, dan manusia tidak terlalu peduli akan

kebangsaan mereka. Era globalisasi merupakan era kesejagatan, yaitu bahwa wilayah usaha dan kompetisi produk dan jasa suatu organisasi bisnis tidak hanya dalam satu atau beberapa wilayah negara, tetapi mendunia, oleh sebab itu produk atau jasa yang

samping lingkungan internal perusahaannya. Globalisasi merupakan gejala yang muncul

dari kebutuhan dunia yang kontemporer. Masyarakat dunia menjadi semakin terhubungkan satu sama lain dalam berbagai aspek kehidupan. Atas dorongan kepentingan bersama beberapa negara di berbagai kawasan dunia membentuk kawasan

perdagangan bebas seperti; AFTA, NAFTA, APEC, WTO, dan MEE.

Saat ini kita sedang memasuki dunia tanpa batas. Secara ringkas dunia tanpa

batas ditandai dengan semakin terfokusnya masalah kedalam 5 C yang stratejik yakni (1) Customer, yakni pentingnya perhatian terhadap aspirasi kepentingan pengguna jasa, (2) Company, yakni pentingnya perhatian terhadap eksistensi perusahaan yang sehat dan

berdaya saing tinggi, (3) Competition, (4) Currency, yakni peristiwa gejolak nilai mata uang dibanyak negara akhir-akhir ini dan (5) Country, yakni sudah saatnya setiap

negara menyiapkan berbagai lingkungan dan “institutional arragement” yang memungkinkan organisasi global dapat beroperasi di setiap negara.

Pertumbuhan yang pesat pada sektor jasa dewasa ini menyebabkan sektor ini

menjadi tumpuan perhatian bagi banyak pihak. Amerika Serikat misalnya, sebagai negara yang selama ini menjadi kiblat perekonomian dunia mencatat hampir 90 %

pekerjaan berada pada sektor jasa (Nasar dalam Sen,1998;15). Dari penelitian yang dilakukan oleh Sen, setidaknya 65% tenaga kerja di negara-negara industri, bekerja di sektor jasa, dan kurang lebih 58% total GNP negara-negara di dunia diperoleh dari

sektor jasa (Sen,1998;17). Sebuah penelitian yang melakukan kajian secara ekonomis atas pertumbuhan jasa yang dilakukan oleh Allred pada tahun 2000 menunjukkan,

Peranan industri jasa yang demikian vital, sebagaimana digambarkan di atas

tidak terlepas dari sifat jasa itu sendiri yang tidak dapat dipisahkan dari keseluruhan aktivitas bisnis dewasa ini. Penelitian yang dilakukan oleh Doyle menunjukkan, bahwa dapat dipastikan untuk segala jenis aktivitas usaha, unsur jasa selalu ada. Bahkan dalam

aktivitas usaha bidang manufaktur murni sekalipun, beberapa aktivitas yang ada merupakan bagian dari kegiatan pelayanan jasa (Doyle,1998;384). Pada sisi lainnya,

peranan industri jasa yang sedemikian pesat perkembangannya tersebut juga berimplikasi langsung pada tingginya daya serap industri jasa akan sumber daya manusia guna mengisi berbagai aktivitas disektor ini, yang menunjukkan peningkatan

secara luar biasa (Wharton dan Erickson,1993 dalam Henry,1994;25). Sehubungan dengan itu, era ini oleh Ulrich disebut sebagai era ”Intellectual Capital”, dimana nilai

asset-asset sesuatu perusahaan tidak lagi ditentukan oleh seberapa besar nilai investasinya pada asset-asset berwujud (tangible) semata, tetapi lebih kepada asset tak berwujud (intangible assets), yaitu sumber daya manusia yang ada di dalam organisasi

yang bersangkutan (Ulrich, 1998b;6).

Dalam konteks globalisasi, pesatnya pertumbuhan bisnis pelayanan jasa antar

negara yang ditandai dengan intensitas pemasaran lintas negara yang demikian teraliansinya berbagai perusahaan penyedia jasa dunia, pada gilirannya mampu memberikan tekanan yang kuat terhadap percepatan perubahan regulasi, khususnya

pengenduran proteksi dan pengurangan monopoli serta pemanfaatan teknologi baru ; yang secara langsung akan berdampak kepada menguatnya kompetisi di dalam industri

persaingan yang akan dihadapi dan menetapkan berbagai standar kinerjanya serta

mengenali secara baik para pesaingnya (Grant,1997;136 dan Smith,1997;197).

Dampak lain dari semakin ketatnya persaingan di dalam industri adalah munculnya respon positif dari masyarakat pengguna jasa sebagai akibat dari persaingan

harga dan semakin banyaknya ragam pelayanan yang ditawarkan. Kondisi tersebut diduga sebagai pemicu dari pergeseran nilai nasabah, yang menurut hasil penelitian

Hoffman pada berbagai industri di Amerika Serikat, menunjukkan adanya gejala umum nasabah yang berkecenderungan untuk : (1) lebih bersifat menuntut, (2) menguasai informasi, dan (3) lebih bersifat agresif (Hoffman,1995;49). Penelitian oleh Weinstein

juga menunjukkan, bahwa nasabah pada saat ini cenderung bersikap lebih cerdik, suka memilih, lebih penuntut, mempelajari dengan baik produk/pelayanan yang ditawarkan

kepadanya, memiliki tingkat loyalitas yang rendah, sangat sensitif terhadap harga, memiliki waktu yang sangat terbatas, serta selalu mencari nilai yang tertinggi (Weinstein,1998;22).

Melalui pertimbangan di atas menjadi sangat relevan dengan hasil penelitian Griffin, yang menunjukkan bahwa kemampuan meretensi nasabah secara langsung akan

berpengaruh terhadap tingkat kemampulabaan dan retensi pegawai serta semakin stabilnya basis keuangan perusahaan (Griffin,1995;16). Kondisi inilah yang menjadi prasyarat bagi suatu perusahaan untuk tetap dapat mempertahankan keberadaannya

dalam industri, atau bahkan mampu membangun keunggulan kompetitif yang berkelanjutan (Dowling,1997;73). Mempertahankan nasabah/ pelanggan menjadi hal

kinerja perusahaan yang terbaik dan mampu memuaskan pelanggan serta memiliki

keunggulan kompetitif yang berkelanjutan.

Pendapat-pendapat dari para ahli di atas dilandasi oleh suatu kenyataan, bahwa dalam proses bisnis pelayanan jasa yang lebih didominasi oleh manusia, hubungan antar

sistem di dalam organisasi yang merupakan prasyarat tercapainya organisasi yang efektif, secara langsung membutuhkan kemampuan pengelolaan sumber daya manusia

yang lebih baik pula, sebagaimana diungkapkan oleh Schuler, yang melihat peran sumber daya manusia yang kian sentral dalam menghadapi dan mengadaptasi berbagai kondisi persaingan guna meningkatkan kemampulabaan perusahaan (Schuler,1993;33).

Pendapat ini relevan dengan hasil penelitian Gilbert, yang menunjukkan bahwa efektifitas pelayanan sangat dipengaruhi oleh proses dan hubungan antar proses yang

ada di dalam perusahaan itu sendiri (Gilbert,2000;47). Dengan kata lain, bahwa untuk mampu menghasilkan pelayanan yang bernilai tinggi, dibutuhkan kapabilitas internal organisasi yang baik terlebih dahulu. Kapabilitas internal organisasi yang baik

merupakan suatu prasyarat bagi terbentuknya kekuatan perusahaan guna mendukung keunggulan bersaing dalam industri. Keunggulan bersaing inilah yang menurut

Desatnick merupakan tuntutan yang sangat mendasar bagi siapapun saat ini, sehingga seluruh unsur di dalam organisasi perusahaan selalu dituntut untuk memiliki dan mengembangkan keunggulan kompetitifnya (Desatnick,1998;1).

Salah satu sektor usaha yang memasarkan produk yang berupa jasa adalah lembaga keuangan bank. Peranan utama bank sebagai lembaga intermediasi keuangan

masyarakat atau nasabah merupakan faktor utama dalam menjalankan bisnis perbankan.

Dengan demikian manajemen bank akan dihadapkan pada berbagai usaha untuk menjaga kepercayaan tersebut, agar tetap memperoleh simpati dari calon nasabahnya. Selain faktor kepercayaan, bank sebagai lembaga intermediasi keuangan juga harus

mampu menjamin likuiditas, artinya mempunyai kemampuan dalam memenuhi kewajiban finansialnya yang segera harus dilunasi. Faktor lain yang perlu diperhatikan

oleh pihak bank adalah kemampuan untuk memperoleh laba (rentabilitas). Semakin tinggi tingkat likuiditas dan rentabilitas semakin tinggi pula kepercayaan masyarakat. Dengan demikian bank sebagai lembaga intermediasi keuangan dapat meningkatkan

peranannya sebagai penghimpun dan penyalur dana dari masyarakat. Sebagai lembaga intermediasi bank memiliki pangsa pasar yang berbeda sesuai dengan kondisi dan

kemampuan masing-masing bank, perkembangan pangsa pasar masing-masing kelompok bank selama tiga tahun dapat dilihat pada Tabel 1.1. di bawah ini.

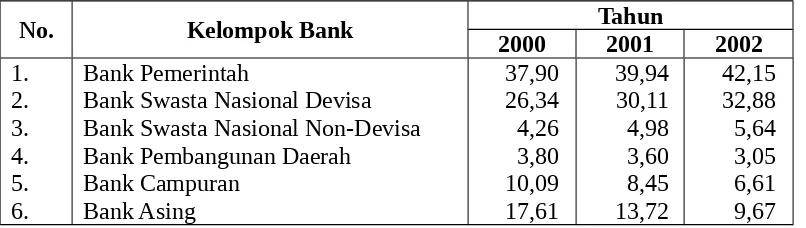

Tabel 1.1

Pangsa Pasar Berdasarkan Dana Pihak Ketiga

No. Kelompok Bank Tahun

2000 2001 2002

1. 2. 3. 4. 5. 6.

Bank Pemerintah

Bank Swasta Nasional Devisa Bank Swasta Nasional Non-Devisa Bank Pembangunan Daerah

Bank Campuran Bank Asing

37,90 26,34 4,26 3,80 10,09 17,61

39,94 30,11 4,98 3,60 8,45 13,72

42,15 32,88 5,64 3,05 6,61 9,67

Sumber : Laporan Khusus Bank Indonesia,2003, hal 18

Dari tabel di atas terlihat bahwa pangsa pasar industri perbankan dalam menghimpun dana pihak ketiga didominasi oleh dua kelompok bank yaitu Bank

dihimpun dari pihak ketiga masih didominasi oleh dua kelompok bank yang sama yaitu

Bank Pemerintah dan Bank Swasta Nasional Devisa, seperti terlihat dari tabel di bawah ini.

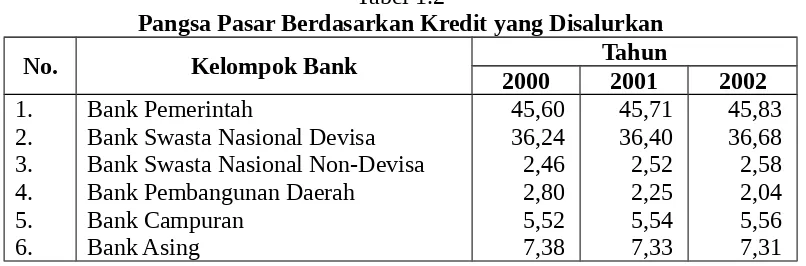

Tabel 1.2

Pangsa Pasar Berdasarkan Kredit yang Disalurkan

No. Kelompok Bank Tahun

2000 2001 2002

1. 2. 3. 4. 5. 6.

Bank Pemerintah

Bank Swasta Nasional Devisa Bank Swasta Nasional Non-Devisa Bank Pembangunan Daerah

Bank Campuran Bank Asing

45,60 36,24 2,46 2,80 5,52 7,38

45,71 36,40 2,52 2,25 5,54 7,33

45,83 36,68 2,58 2,04 5,56 7,31 Sumber : Laporan Khusus Bank Indonesia, 2003, hal 18

Dari Tabel 1.2. di atas dapat dilihat bahwa Bank Pemerintah masih mendominasi

dalam hal penyaluran kredit dengan merebut pangsa pasar sebesar 45,83%, yang kemudian disusul oleh Bank Swasta Nasional Devisa dengan pangsa pasar sebesar

36,69% di tahun 2002.

Globalisasi ekonomi sangat mempengaruhi perekonomian Indonesia, khususnya industri perbankan, sebagaimana halnya dengan negara-negara berkembang lainnya.

Dampak globalisasi terutama di sektor keuangan dan perbankan ini sulit untuk dihindari karena antara satu sistem keuangan dengan sistem keuangan dari negara lain akan saling

berinteraksi. Terjadinya kecenderungan tersebut memunculkan berbagai bentuk lembaga keuangan dan jenis-jenis instrumen keuangan baru yang mendorong pemerintah untuk mengeluarkan rentetan deregulasi di bidang keuangan dan perbankan.

Deregulasi 11 Juni 1983 yang dapat dikatakan sebagai awal dari liberalisasi di bidang keuangan dan perbankan, yang kemudian disusul dengan paket kebijaksanaan

kebijaksanaan-kebijaksanaan lanjutannya, mengubah total pola dan strategi pengelolaan lembaga–

lembaga keuangan dan perbankan di Indonesia.

Keadaan tersebut semakin bertambah ketika dalam kurun waktu satu tahun pemerintah Indonesia mengeluarkan 3 (tiga) Undang-Undang di sektor keuangan, yaitu

UU No. 7 tahun 1992 tentang perbankan, UU No. 2 tahun 1992 tentang perasuransian, dan UU No. 11 tentang dana pensiun. Kesemua hal tersebut jelas akan menciptakan

lingkungan yang semakin kondusif dan kompetitif dalam konstelasi sistem keuangan dan perbankan Indonesia.

Berbagai langkah kebijakan yang diambil pemerintah yang pada dasarnya bertujuan untuk menyehatkan kembali sistem perbankan yang selama masa krisis mengalami tekanan yang disebabkan banyaknya bank yang belum sepenuhnya menerapkan prinsip-prinsip perbankan yang hati-hati (prudent banking). Konsekuensi buruknya manajemen bank, pemerintah telah melikuidasi dan membekukan kegiatan usaha 67 bank ditahun 2000, belum termasuk sejumlah bank papan atas yang diambil alih oleh pemerintah. Sedangkan bank-bank yang dianggap masih dapat disehatkan, dan setelah dilakukan due deligence, diikutkan dalam program rekapitalisasi perbankan. Selanjutnya, dalam rangka pemulihan kepercayaan terhadap perbankan, pemerintah melakukan beberapa kebijakan antara lain : melaksanakan program penjaminan atas deposan dan kreditor, membentuk Badan Penyehatan Perbankan Nasional (BPPN), dan melaksanakan program rekapitalisasi perbankan yang kesemuanya itu diatur dalam Undang-Undang No. 23 tahun 1999 tentang Bank Indonesia.

Ventura, Dana Pensiun dan sebagainya memberikan signal terhadap lembaga keuangan itu sendiri untuk menganalisis sejauhmana kesiapan dan antisipasi yang dilakukan dalam menghadapi tantangan globalisasi di masa depan, yang jelas akan semakin kompleks dan kompetitif.

Tantangan terbesar yang dihadapi oleh industri perbankan Indonesia secara umum adalah perkembangan investasi yang masih belum menggembirakan karena belum terciptanya iklim investasi yang kondusif. Sebagaimana dimaklumi, pada

umumnya investasi sangat dipengaruhi oleh kondisi politik, keamanan dan kebijakan pemerintah, sementara saat ini masih ada isu-isu terorisme yang melanda Indonesia dan

ketidakpastian berkaitan dengan law enforcement (hukum), keamanan sertapolitical will pemerintah.

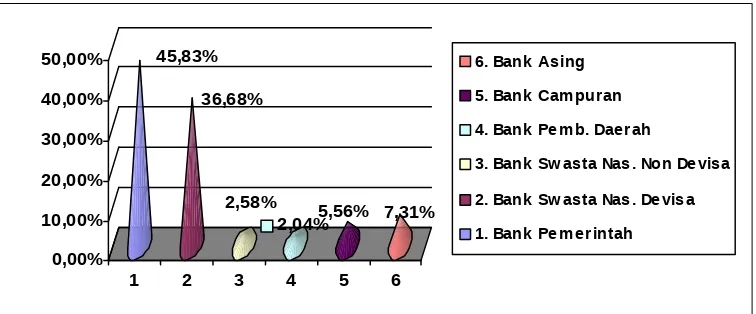

Secara nasional, besarnya pangsa pasar dalam menghimpun dana pihak ketiga

serta penyaluran dana tersebut yang dapat direbut oleh masing-masing kelompok bank dapat dilihat pada Gambar 1.1 dan Gambar 1.2. berikut ini.

45,83%

36,68%

2,58%

2,04%5,56% 7,31%

0,00% 10,00% 20,00% 30,00% 40,00% 50,00%

1 2 3 4 5 6

6. Bank Asing

5. Bank Campuran

4. Bank Pemb. Daerah

3. Bank Sw asta Nas. Non Devisa

2. Bank Sw asta Nas. Devisa

1. Bank Pemerintah

Sumber : Laporan Khusus Bank Indonesia,2003, hal 18

Gambar 1.1

42,15%

0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 1

4. Bank Pemb. Daerah

3. Bank Sw asta Nas. Non Devisa

2. Bank Sw asta Nas. Devisa 1. Bank Pemerintah

Sumber : : Laporan Khusus Bank Indonesia,2003, hal. 18

Gambar 1.2

Pangsa Pasar Berdasarkan Kredit yang Disalurkan (per Desember 2002)

Menurut laporan Bank Indonesia pertumbuhan penyaluran kredit oleh lembaga perbankan nasional mengalami penurunan sebesar 29,6%, secara rinci dapat dilihat pada Tabel 1.3 di bawah ini.

Tabel 1.3

Perkembangan Realisasi Kredit Baru (Milliar Rp.)

Kredit Baru 2002 2003 Pertumbuhan (%)

Sektor Ekonomi - Pertanian - Pertambangan - Perindustrian - Listrik, Air dan Gas - Konstruksi

- Perdagangan - Pengangkutan - Jaa Dunia Usaha - Jasa Sosial - Lainnya

Total Jenis Valuta

- Kredit Modal Kerja - Kredit Investasi Sumber : Laporan Bank Indonesia, 2003, hal 145

alternatif seperti penerbitan obligasi, korporasi, dan relatif lambatnya laju penurunan suku bunga kredit dibanding suku bunga simpanan. Di lihat dari pemberian kredit menurut jenisnya kredit modal kerja masih mendominasi realisasi penyaluran kredit baru pada tahun 2003 kemudian diikuti oleh kredit investasi dan kredit konsumsi.

Selain jenis produk simpanan dan kredit yang merupakan core product sebagaimana telah dijelaskan di atas, maka ada beberapa produk jasa perbankan lainnya seperti : ATM, Kartu Debet, Kartu Kredit, Kartu Tunai, Phone Bank, Online Bank, Mobile Bank, Smart Shopping, Travel Service, News, Customer Service, Kiriman Uang

Dalam Negeri, Kiriman Uang Luar Negeri, Inkaso, Safe Deposto Box, Eksport import, dan Link Bank, Billing System. Produk-produk jasa perbankan ini selain merupakan sumber pendapatan, juga merupakan suplemen bagi core product perbankan. Semakin banyak produk-produk jasa lain yang ditawarkan oleh perbankan yang bersangkutan maka akan memberi peluang yang besar terhadap meningkatkan hasil penjualan dari core product. Hal ini disebabkan karena dalam era globalisasi nasabah perbankan lebih

bersifat penuntut dan selalu berupaya untuk mendapatkan poduk yang lebih baik, lebih aman, dan lebih efisien. Oleh karena itu banyaknya variasi produk yang ditawarkan oleh lembaga perbankan mencerminkan besarnya hasil penjualan yang dapat diraih oleh lembaga perbankan yang bersangkutan. Oleh karena itu dalam penelitian ini tidak secara eksplisit di cantumkan nilai nominal perolehan dari masing-masing produk jasa lainnya tersebut akan tetapi di batasi pada seberapa banyak produk-produk jasa lainnya tersebut yang dapat diakses oleh masing-masing bank yang diteliti.

pasarnya. Jumlah Bank dan jaringan kantor Bank di Jawa Barat sebagaimana dilaporkan oleh Bank Indonesia Cabang Bandung bahwa pada akhir tahun 2003 tercatat sebanyak 64 buah bank dengan 265 kantor cabang, tidak termasuk di dalamnya Bank Perkreditan Rakyat (BPR) 331 buah dan bank syariah.

Kantor Bank Indonesia Cabang Bandung melaporkan bahwa pada tahun 2003 tercatat adanya pertumbuhan negatif terhadap beberapa lapangan usaha, yaitu : di sektor pertanian, pada subsektor tanaman bahan makanan dan peternakan, di sektor industri pengolahan, di sektor pertambangan dan penggalian, di sektor listrik, gas dan air minum, di sektor perdagangan yaitu pada subsektor perdagangan besar dan eceran serta subsektor restoran, dan di sektor jasa-jasa.

Porter (1993;10) menyatakan bahwa landasan fundamental bagi kinerja (performance) di atas rata-rata untuk jangka panjang adalah keunggulan bersaing yang

lestari (sustainable competitive adventage). Walaupun suatu perusahaan dapat saja memiliki banyak kekuatan dan kelemahan dibandingkan dengan para pesaingnya, namun ada dua tipe dasar keunggulan bersaing yang dapat dimilikinya, yaitu biaya rendah atau diferensiasi. Bila kedua tipe dasar keunggulan bersaing di atas dikombinasikan dengan ruang lingkup kegiatan perusahaan yang dilakukan untuk mencapainya akan menghasilkan tiga pilihan strategy generik untuk mencapai kinerja di atas rata-rata dalam suatu industri, yaitu : keunggulan biaya, diferensiasi, dan fokus. Keunggulan bersaing dapat diperoleh dengan menerapkan strategi biaya rendah (Porter,1997;32). Biaya rendah dapat diwujudkan melalui pencapaian skala produksi yang ekonomis dan kebijakan efisiensi lainnya. Sedangkan strategi diferensiasi yang merupakan keunikan produk/jasa pada lembaga perbankan dapat diwujudkan melalui keunikan pelayanan produk/jasa-jasa pelayanan kepada nasabahnya.

masyarakat umum melalui jaringan dan teknologi handal. Oleh karena itu strategi industri perbankan untuk mempertahankan kinerjanya antara lain adalah menjadi agen penyelesaian pembayaran nasional (national payment settlement agency) yang utama, unggul dalam retail banking dan consumer banking, memberikan kenyamanan dan layanan yang berkualitas bagi para nasabah, serta mencapai kinerja keuangan yang mantap. Oleh karena itu industri perbankan memfokuskan strategi usaha pada tiga hal utama yaitu pertumbuhan fortofolio kredit, meningkatkan dan memanfaatkan basis nasabahnya yang besar, dan memperkuat infrastruktur pengendalian risiko industri perbankan.

Sejalan dengan peningkatan perekonomian nasional, industri perbankan dengan jumlah nasabah yang besar, jaringan cabang yang luas dan ATM yang banyak, serta infrastruktur teknologinya yang canggih, bersama-sama dengan namanya yang telah dikenal oleh masyarakat luas, akan mampu memberikan keunggulan-keunggulan kompetitif dari segi pembiayaan sumber dana yang lebih rendah dan pertumbuhan pendapatan yang lebih tinggi. Disisi lain industri perbankan bertekad memelihara kepercayaan yang telah diterima melalui berbagai layanan terbaiknya. Peningkatan mutu pelayanan yang terus menerus, dan upaya mempertajam keunggulan produk-produk yang ada serta berbagai kemungkinan pengembangannya untuk waktu-waktu mendatang tentu saja memiliki implikasi yang sangat positif terhadap kinerja keseluruhan industri perbankan. Dalam rangka itu, upaya-upaya untuk peningkatan kualitas sumber daya manusia serta kemampuan dalam pengaplikasian teknologi baru selalu menjadi perhatian manajemen industri perbankan. Antisipasi terhadap tuntutan komitmen penuh terhadap kepuasan nasabah, menjadi modal penting untuk menjadikan industri perbankan memiliki prospek yang sangat baik.

Seperti yang dialami oleh Bank BCA, dimana terjadi rush di tahun 1998 yang menyebabkan assetnya sempat turun, dan bahkan hampir saja kolap karena kepercayaan masyarakat menjadi pudar. Juga ditandai adanya kebijakan pemerintah untuk menyerahkan kepada BPPN guna diambil langkah-langkah penyehatan. Dalam hal ini industri perbankan diibaratkan sebuah mobil yang sedang rusak, sedangkan BPPN diibaratkan sebagai sebuah bengkel yang mengoperasi mobil rusak tersebut. Namun karena kinerja Bank BCA yang sangat mengesankan perkembangannya selama dalam penanganan BPPN, mengantarkan Bank BCA berhasil keluar dari BPPN pada 25 April 2000 sehingga kini statusnya bukan sebagai Bank Take Over lagi.

Untuk menjawab tantangan-tantangan tersebut jelas perlu adanya penambahan atau perubahan wawasan dan pengetahuan akan perlunya pergeseran perhatian dari industri perbankan untuk lebih berkonsentrasi pada aspek internal marketing yang berarti investasi lebih diarahkan pada pengembangan Manajemen Sumber Daya Manusia (intangible asset) ketimbang menerapkan secara baik manajemen aktiva dan kewajiban

finansial (tangible asset). Menurut Conaty dalam David Hunger dan Wheelen (1996;23), bahwa ketika sebuah industri berada dalam keadaan kacau, produktivitas dan sumber daya manusia menjadi kunci sebuah permainan. Itulah saatnya kita mendapatkan keunggulan.

dengan harga yang rendah dan dengan tenggang waktu (lead time) yang pendek, (4) Memobilisasi kemampuan dan motivasi pekerja bagi peningkatan kemampuan proses, mutu, dan waktu tanggap (response times) yang berkesinambungan dan (5) Mengembangkan teknologi informasi, database, dan sistem informasi.

Karena upaya mencapai keberhasilan kompetitif organisasi di abad informasi ini harus diletakkan pada pengembangan sumber daya manusia yang dalam hal ini dipandang sebagai asset tak berwujud, maka itu berarti lembaga perbankan nasional perlu menggunakan tenaga yang memiliki kinerja superior agar dapat berdaya saing tinggi dalam kanca persaingan global yang kian semakin ketat.

Menyoroti upaya pengembangan tenaga perbankan dengan kinerja superior sudah barang tentu mustahil dapat terjadi dan tersedia dengan sendirinya, melainkan harus diupayakan penyiapan dan pengembangannya secara berencana serta berkesinambungan mengingat tuntutan akan mutu pelayanan bagi nasabah jasa perbankan juga terus menerus mengalami perubahan dan perkembangan.

Para ahli telah sepakat berpendapat bahwa tenaga kerja termasuk di dalamnya tenaga perbankan dituntut mempunyai kompetensi. Hasil penelitian dari Spencer & Spencer (1993;201) terhadap organisasi, dikemukakannya bahwa kompetensi dibagi menjadi enam kelompok yaitu : (1) Achievement and Action, (2) Helping and Human Service, (3) The Impact and Influence Cluster, (4) Managerial, (5) Cognitive/

Intellectual, (6) Personal Effectiveness yang mana setiap kelompok tersebut terdiri dari

lima sampai enam kompetensi sehingga kompetensi kurang lebih ada tiga puluh enam kompetensi. Untuk selanjutnya kompetensi ini akan berpengaruh terhadap prestasi kerja.

secara pasif; mereka ingin mengubah lingkungan dan berusaha mewujudkan sesuatu. Pembicaraan lebih lanjut menyangkut kompetensi, akan difokuskan pada manajer perbankan. Dimana manajer bank terkait langsung dengan proses kepemimpinan di bank. Seorang manajer bank seyogianya memiliki kompetensi yang sesuai dengan bidang yang digelutinya. Hal ini menjadi sangat penting karena manajer mengemban 4 fungsi dan tiga peran yang sangat vital dalam keberhasilan suatu perusahaan yang dipimpinnya. Keempat fungsi yang dimaksud adalah ; fungsi perencanaan, fungsi pengorganisasian, fungsi kepemimpinan, dan fungsi pengendalian. Sedangkan tiga peranannya adalah ; peran antar pribadi, peran informasi, dan peran keputusan.

Perlu dipahami pula bahwa seorang manajer tidak cukup jika hanya memiliki sederetan kompetensi yang superior, namun yang tidak kalah pentingnya adalah bagaimana kompetensi yang dimiliki oleh para manajer tersebut dapat ditransformasikan menjadi kinerja individu, sehingga pada gilirannya kinerja manajer tersebut akan berpengaruh terhadap kinerja organisasinya. Hal ini menunjukkan bahwa seorang pimpinan harus memiliki berbagai kompetensi yang dipersyaratkan serta diperlukan media untuk mentransformasi kompetensi yang seharusnya dimiliki oleh seorang manajer. Dalam kaitan ini internal organisasi dipandang sebagai mediator yang sangat handal untuk mentransformasikan kompetensi yang dimiliki oleh seorang manajer perbankan.

kompetensi manajer memberikan pengaruhnya terhadap positioning produk, hasil penjualan, serta implikasinya pada posisi bisnis lembaga perbankan.

Melalui studi tentang faktor-faktor internal organisasi yang mendukung kompetensi manajer dan faktor yang mempengaruhi kinerjanya, akan didapatkan profil atau ciri-ciri manajer yang memiliki kinerja superior yang pada giliran selanjutnya dapat dijadikan acuan untuk perencanaan pengelolaan faktor-faktor organisasi dan pengadaan atau pengembangan sumber daya secara sinergistik.

Secara lebih khusus, pemasaran internal berarti memandang karyawan (manajer) sebagai pelanggan internal, memandang pekerjaan sebagai produk internal, dan seperti halnya pemasaran eksternal berusaha keras untuk merancang produk untuk memenuhi kebutuhan para nasabah dengan lebih baik (Leonard L. Berry; 2003;375). Secara luas, ungkapan pemasaran internal digunakan dengan implikasi bahwa dengan memuaskan kebutuhan pelanggan internalnya, suatu organisasi meningkatkan kemampuannya untuk memuaskan kebutuhan pelanggan eksternalnya. Sebuah artikel yang ditulis oleh W.Earl Sasser dan Stephen menyatakan bahwa perusahaan jasa yang sukses harus terlebih dahulu menjual pekerjaan kepada para karyawan sebelum perusahaan tersebut dapat menjual jasanya kepada para pelanggan (Sasser and Stephen,2003;376).

Zeithaml dan Bitner (2000;16) menyatakan bahwa pemasaran internal adalah berlangsung melalui enabling of promises maka mereka harus memiliki keterampilan, kemampuan, peralatan dan motivasi untuk memenuhi promises tersebut. Dengan perkataan lain diberdayakan, direkrut, diberi training, dilengkapi dengan fasilitas dan sistem internal yang sesuai, dan jika tidak diberi penghargaan atas pekerjaan mereka yang baik, maka promise yang telah dibuat tersebut tidak akan dapat terpenuhi. Pemasaran internal bersendikan juga pada asumsi-asumsi bahwa kepuasan karyawan dan nasabah berkaitan erat satu sama lainnya.

perlunya dilakukan kebijakan restrukturisasi dan rekapitulasi perbankan, beberapa bank harus merjer, akuisisi, dan intermediasi perbankan tidak berfungsi dengan baik.

Fenomena tersebut di atas menunjukkan bahwa lembaga perbankan kurang mampu mengantisipasi secara baik dampak dan pengaruh globalisasi serta tekanan persaingan yang berasal dari kemajuan teknologi dan informatika, serta adanya pergeseran nilai nasabah yang lebih bersifat penuntut. Dengan kata lain manajer perbankan tidak respon terhadap tuntutan nasabah, variasi produk masih terbatas, ketidakmampuan mereka mempertahankan kepercayaan nasabah, tidak semua segmen terlayani, pelayanan kepada nasabah belum efisien, belum efektif, belum nyaman, dan belum bersifat mengamankan asset nasabah. Hal inilah yang menarik bagi penulis, dimana hal tersebut belum mendapatkan perhatian dari peneliti lain, sementara buruknya kinerja perbankan telah menjadi isu nasional yang sangat fenomenal. Oleh karena itu yang menjadi tema sentral dalam penelitian ini adalah bahwa dengan penggunaan manajer yang memiliki kompetensi superior dan dengan pengelolaan faktor internal organisasi dengan baik, akan menjadikan lembaga perbankan mampu memberikan pelayanan terbaiknya kepada setiap nasabahnya sehingga hasil penjualannya dapat meningkat yang berarti sektor riil dapat tumbuh dengan baik, dan posisi lembaga perbankan serta image masyarakat terhadap eksistensi lembaga perbankan menjadi lebih baik.

Dalam kaitan dengan kompetensi dan internal organisasi, Rogers menyatakan bahwa terdapat keterkaitan yang erat antara kapabilitas internal organisasi dengan kemampuannya dalam meningkatkan operasional penjualan ataupun mencetak laba. Faktor utama pembentukan kapabilitas internal khususnya dalam pelayanan jasa adalah manusia yang terlibat langsung dalam pelayanan jasa (Rogers,1994;14).

kinerja pemasaran dan kinerja organisasi akan dapat ditingkatkan seiring dengan kebutuhan konsumen yang semakin bervariasi dan kian meningkat (Cravens,2000;21). Pendapat yang senada dikemukakan oleh Birdir (2000;205) bahwa pengenalan secara baik pada kompetensi yang dibutuhkan suatu perusahaan akan sangat bermanfaat sebagai titik sentral pengembangan organisasi.

Lebih lanjut Robertson menyatakan bahwa tantangan bagi banyak organisasi saat

ini adalah memperkenalkan proses pengembangan berbasis pada kompetensi yang telah terbukti mampu meningkatkan produktivitas organisasi maupun individu

(Robertson,1995;23). Dalam hal ini Greene (1994;5) menyatakan bahwa akumulasi dari kompetensi yang ada di dalam suatu organisasi dapat diarahkan menjadi faktor keungulan bersaing bagi suatu perusahaan. Senada pula dengan yang dikemukakan oleh

Desatnick (1998;15) bahwa satu-satunya sumber daya yang mampu mendatangkan hasil penjualan ataupun kemampulabaan bagi organisasi bisnis yang bergerak dibidang

pelayanan jasa adalah pengelolaan yang baik pada aspek sumber daya manusianya. Pernyataan yang hampir sama juga dikemukakan oleh Robotham (1996;27) yang menyatakan bahwa kompetensi dapat dijadikan sebagai referensi dari suatu perilaku

pada individu tertentu, yaitu bagaimana mereka melakukan kegiatan dan melakukan respons dalam organisasi, khususnya dalam lingkup pekerjaan yang menjadi tanggung

jawabnya. Selanjutnya, hal yang sama dikemukakan pula oleh Hannon (2000;238) bahwa saat ini kompetensi merupakan basis bagi perusahaan kelas dunia dalam melakukan strategi usahanya. Sementara itu Unland (1996;8) menyatakan bahwa

penguatan strategi perusahaan dengan menggunakan kompetensi dipercaya mampu meningkatkan fleksibilitas perusahaan dalam merespons dengan cepat berbagai peluang

(1998;2) bahwa kinerja organisasi dipengaruhi oleh motif manajer dalam berinteraksi

dengan lingkungannya.

Dilihat dari pentingnya aspek internal organisasi, maka Desatnick (1998;1) menyatakan bahwa kapabilitas internal organisasi yang baik merupakan suatu prasyarat

bagi terbentuknya kekuatan perusahaan guna mendukung keunggulan bersaing dalam industri. Pendapat yang hampir sama dikemukakan oleh Kaplan (2000;98) bahwa kinerja

pemasaran dipengaruhi oleh internal organisasi yang terdiri dari manajemen keuangan, manajemen produksi, manajemen sumber daya manusia, dan tersedianya fasilitas kerja. Juga pendapat yang hampir sama dikemukakan pula Drejer dan Riis (2000;207) bahwa

teknologi, orang lain yang terkait didalamnya, struktur organisasi, serta budaya perusahaan mempengaruhi hasil penjualan. Demikian pula pendapat yang dikemukakan

oleh Kotler (2003;28) yang menyatakan bahwa hasil penjualan sangat dipengaruhi oleh kompetensi manajer dan internal organisasi. Setiap organisasi bisnis berupaya untuk memperbesar hasil penjualan sebab hasil penjualan merupakan ukuran suksesnya

pemasaran.

Atas dasar adanya kondisi dan fenomena seperti tersebut di atas, sehingga dipandang perlu dilakukan suatu penelitian tentang bagaimana pengaruh kompetensi manager dan internal organisasi terhadap hasil penjualan jasa perbankan serta implikasinya pada penentuan posisi bisnis lembaga perbankan di Jawa Barat.

1.2. Identifikasi Masalah

Berdasarkan uraian di atas, maka permasalahannya dapat diidentifikasi sebagai berikut :

2. Sejauhmana pengaruh kompetensi manajer dan internal organisasi terhadap positioning produk baik secara simultan maupun secara parsial.

3. Sejauhmana pengaruh kompetensi manajer dan internal organisasi terhadap hasil penjualan baik secara simultan maupun secara parsial.

4. Sejauhmana pengaruh positioning produk terhadap hasil penjualan. 5. Bagaimana posisi bisnis di pasar pada setiap bank yang diteliti.

1.3. Tujuan Penelitian

Berdasarkan deskripsi pada latar belakang dan identifikasi masalah, maka penelitian ini bertujuan untuk :

1. Mengetahui karakteristik lembaga perbankan, kompetensi manajer, internal organisasi, positioning produk, dan hasil penjualan

2. Mengetahui dan menganalisis pengaruh kompetensi manajer dan internal organisasi terhadap positioning produk baik secara simultan maupun secara parsial.

3. Mengetahui dan menganalisis pengaruh kompetensi manajer dan internal organisasi terhadap hasil penjualan baik secara simultan maupun secara parsial. 4. Mengetahui dan menganalisis pengaruh positioning produk terhadap hasil

penjualan.

5. Mengetahui dan menganalisis posisi bisnis di pasar pada setiap bank yang diteliti.

1.4. Kegunaan Hasil Penelitian

1.4.1. Pengembangan Ilmu.

1). Penelitian ini diharapkan mampu memberikan manfaat dalam hal pengembangan ilmu, khususnya ilmu manajemen pemasaran, manajemen strategik, dan manajemen sumber daya manusia, melalui pendekatan serta metode-metode baru dalam aspek kompetensi manajer dan faktor internal organisasi, serta mengalisis tingkat pengaruhnya terhadap hasil penjualan dan implikasinya terhadap penentuan posisi bisnis lembaga perbankan.

2). Penelitian ini diharapkan pula dapat bermanfaat untuk membantu komunitas akademisi atau bagi para pemerhati yang berminat untuk mendalami permasalahan kompetensi karyawan dan faktor internal organisasi perbankan, terlebih para peneliti berikutnya, mengingat masih banyaknya aspek di dalam dimensi pelayanan internal dan berbagai aspek eksternal organisasi perbankan yang belum mampu diungkap oleh penulis di dalam penelitian ini.

1.4.2. Kegunaan Operasional

Penelitian ini diharapkan mampu memberikan masukan bagi para praktisi guna merumuskan kebijakan internal dan strategi operasional serta sistem penyampaian pelayanan guna menghasilkan pelayanan kepada nasabah yang berkualitas dan bernilai tinggi melalui pembentukan perilaku manajer dan penanganan faktor internal organisasi secara baik guna peningkatan hasil penjualan sehingga lembaga perbankan dapat memperoleh posisi yang mencerminkan eksistensi yang lebih baik.

II. METODE PENELITIAN

Penelitian ini bersifat deskriptif dan verifikatif. Penelitian bersifat deskriptif yang

dimaksudkan disini adalah penelitian yang bertujuan memperoleh gambaran tentang kompetensi dan internal organisasi, positioning produk, hasil penjualan, dan posisi bisnis lembaga perbankan yang diteliti. Deskripsi ini bertujuan untuk menjawab permasalahan

pertama, dan permasalahan kelima dideskripsikan dengan menggunakan metode Multy Dimensional Scaling (MDS). Sedangkan penelitian veripikatif adalah untuk menguji

hipotesis pertama, kedua, dan ketiga dengan menggunakan Path Analysis. Tipe penyelidikan dalam penelitian ini adalah kausalitas. Jangka waktu penelitian ini dilakukan selama delapan bulan yaitu dari bulan Desember 2003 sampai bulan Juli

tahun 2004.

Pengamatan dilakukan terhadap sejumlah perbankan yang terdiri dari 56 buah

kantor cabang bank yang ada di Jawa Barat, yang terdiri dari Bank Pemerintah, Bank Swasta Nasional, Bank Asing, dan Bank Pembangunan Daerah.

Sebagaimana telah dibahas sebelumnya pada Bab Pendahuluan, bahwa pemilihan

kantor cabang bank di Jawa Barat sebagai objek penelitian disertasi ini lebih mempertimbangkan pada masalah khas dari industri perbankan itu sendiri, yaitu masalah

kompetensi manajer bank, internal organisasi, positioning produk, hasil penjualan, dan posisi bisnis. Data yang dijadikan bahan penelitian adalah data perbankan tahun 2001, 2002, dan 2003 menyangkut jumlah nasabah, jumlah tabungan, jumlah debitur, jumlah

kredit yang disalurkan, dan jumlah/jenis produk yang ditawarkan oleh masing-masing lembaga perbankan.yang diteliti.

didefinisikan secara detail untuk kemudian dijabarkan ke dalam masing-masing sub variabel dan indikatornya, serta tolok ukur dan skalanya.

Teknik pengumpulan data yang digunakan dalam penelitian ini melalui kuesioner yang diisi oleh responden yang terpilih dan informasi tentang beberapa hal yang berkaitan dengan keadaan perbankan dan beberapa data pelengkap lainnya yang diperoleh dari masing-masing manajemen perbankan melalui wawancara maupun dokumentasi.

Penelitian yang dilakukan disini adalah penelitian survei dengan pendekatan kuantitatif. Pada penelitian survei ini menggunakan kuesioner sebagai alat pengukur data pokok. Penelitian jenis ini dapat digunakan untuk maksud : (1) Penjajagan (2) Deskriptif dan verifikatif, yakni menjelaskan hubungan kausal dan pengajuan hipotesa,

(3) Evaluasi, (4) Prediksi, (5) Penelitian operasional dan (6) Pengembangan indikator-indikator sosial. Langkah-langkah yang dilakukan dalam penelitian survei ini adalah : (1) Merumuskan masalah penelitian dan menentukan tujuan penelitian; (2) Menentukan konsep dan hipotesa serta menggali kepustakaan; (4) Menentukan sampel dari populasi, (5) Membuat kuesioner; (6) Melakukan pekerjaan lapangan; (7). Mengolah data; (8) Analisis dan pelaporan.

kepemimpinan kelompok, Memberi Dampak dan Pengaruh, berpikir analisis, berpikir konseptual, dan pengumupulan informasi. 2) Internal organisasi dengan 8 sub variabel yaitu, struktur organisasi, keuangan, produksi dan operasi, gaya kepemimpinan, sistem kompensasi, Sistem Informasi, penggunaan Teknologi dan bauran pemasaran. Variabel positioning produk merupakan variabel terikat dan sekaligus merupakan variabel

moderator terhadap hasil penjualan. Sedangkan variabel posisi bisnis adalah merupakan variabel terikat atau dependen variabel dari hasil penjualan.

3.2. Operasionalisasi Variabel

Sebagaimana telah disebutkan sebelumnya, variabel dependen utama di dalam penelitian ini adalah Positioning produk dan hasil penjualan, sedangkan variabel independen utama adalah kompetensi manajer dan internal organisasi. Dalam posisinya sebagai variabel independen, kompetensi manajer dan internal organisasi mempengaruhi positioning produk dan hasil penjualan. Sementara hasil penjualan mempengaruhi posisi bisnis. Dengan demikian variabel positioning produk dan hasil penjualan adalah sebagai variabel dependen dan sekaligus sebagai variabel independen.

Guna memperjelas dan menjaga keutuhan serta kesatuan pengertian atas masing-masing variabel di dalam penelitian ini, maka keseluruhan variabel penelitian didefinisikan secara detail untuk kemudian dijabarkan ke dalam masing-masing sub variabel, indikator, tolok ukur dan skalanya.

Untuk kepentingan penelitian lapangan melalui metode penelitian lapangan, maka terlebih dahulu ditetapkan variabel dan sub variabel penelitian, yang hendak di akses

bagi responden. Keterangan lebih lengkap dari operasionalisasi variabel penelitian ini

sebagaimana tercantum dalam tabel dibawah ini.

Tabel 3.1.

Matriks Operasionalisasi Variabel Penelitian

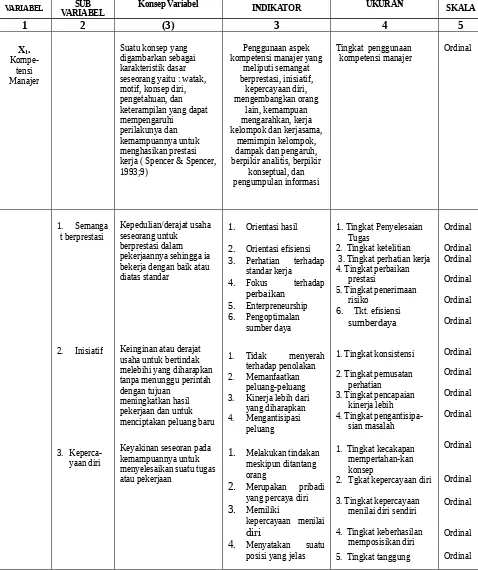

VARIABEL SUB

Suatu konsep yang digambarkan sebagai karakteristik dasar seseorang yaitu : watak, motif, konsep diri, pengetahuan, dan keterampilan yang dapat mempengaruhi

perilakunya dan kemampuannya untuk menghasikan prestasi kerja ( Spencer & Spencer, 1993;9)

Tingkat penggunaan

kompetensi manajer Ordinal pekerjaannya sehingga ia bekerja dengan baik atau diatas standar

Keinginan atau derajat usaha untuk bertindak melebihi yang diharapkan tanpa menunggu perintah dengan tujuan

meningkatkan hasil pekerjaan dan untuk menciptakan peluang baru

Keyakinan seseoran pada kemampuannya untuk menyelesaikan suatu tugas atau pekerjaan

1. Orientasi hasil 2. Orientasi efisiensi 3. Perhatian terhadap

standar kerja 3. Kinerja lebih dari

yang diharapkan 4. Mengantisipasi

peluang

1. Melakukan tindakan meskipun ditantang orang

2. Merupakan pribadi yang percaya diri

3. Memiliki

kepercayaan menilai

diri

4. Menyatakan suatu posisi yang jelas

1. Tingkat Penyelesaian Tugas

2. Tingkat ketelitian 3. Tingkat perhatian kerja 4. Tingkat perbaikan

prestasi

5. Tingkat penerimaan risiko

6. Tkt. efisiensi sumberdaya

1. Tingkat konsistensi 2. Tingkat pemusatan

perhatian

3. Tingkat pencapaian kinerja lebih 4. Tingkat

pengantisipa-sian masalah 1. Tingkat kecakapan

mempertahan-kan konsep

2. Tgkat kepercayaan diri 3. Tingkat kepercayaan

menilai diri sendiri 4. Tingkat keberhasilan

memposisikan diri 5. Tingkat tanggung

VARIABEL SUB

VARIABEL Konsep Variabel INDIKATOR UKURAN SKALA

1 2 (3) 3 4 5 jabatan agar orang lain melakukan sesuatu sesuai sasaran organisasi

Kemampuan dan kemauan kerja atau menjadi bagian dari suatu kelompok kerja

Kemauan dan kemampuan berperan sebagai pemimpin kelompok dalam posisi otoritas formal 2. Memberikan arahan

strategi pilihan 3. Memberikan umpan

balik atas perilaku buruk

1. Terbuka menghadapi performansi orang lain 4. Menghargai orang

lain yang berhasil

1. Memberikan informasi 2. Memperlakukan

anggota kelompok secara adil

5. Menjamin orang lain masuk ke dalam kebijakan pemimpin

jawab

6. Tingkat analisis kinerja

1.Tingkat harapan positif 2. Tingkat pemmberian

arahan/pilihan 3. Tingkat kemampuan

memberikan umpan balik

4. Tingkat identifikasi kebutuhan pelatihan 5. Tingkat pendelegasian

tanggungjawab

1. Tingkat perolehan ide 2. Tingkat pendistribusian

informasi

3. Tingkat harapan positif 4. Tingkat penghargaan

1. Tingkat pemberian informasi 2. Tingkat

perlakuan adil

3. Tingkat penggunaan strategi

4. Tingkat pemenuhan kebutuhan

VARIABEL SUB

VARIABEL Konsep Variabel INDIKATOR UKURAN SKALA

1 2 (3) 3 4 5 menimbulkan kesan baik pada oranglain sehingga mau mendukung gagasan atau idenya

Memahami situasi atau permasalahan dengan cara menguraikan masalah menjadi bagian-bagian yang lebih rinci atau mengamati implikasi suatu keadaan tahap demi tahap berdasarkan pemahaman dan pengalaman masa lalu

Memahami situasi atau permasalahan dengan cara memandangnya sebagai suatu kesatuan mencakup kemampuan

Besarnya usaha yang dikeluarkan untuk mencari/mengumpulkan informasi untuk meningkatkan kualitas keputusan

Berbagai faktor di dalam organisasi yang dapat dikendalikan meliputi stategi dan tujuan organisasi, struktur kerja, strategi dan teknologi ( Harris,2000;10)

Suatu sistem peranan dan aliran aktivitas yang dikoordinasikan untuk mencapai suatu tujuan. Sistem peranan digambarkan dengan

1. Memperhatikan pengaruh tindakan orang lain

2. Menggunakan alasan, fakta,

3. Berkoalisi untuk memperoleh

pengaruh 4. Menggunakan

keterampilan dalam memimpin suatu kelompok

1. Menetapkan perioritas pekerjaan 2. Membagi pekerjaan

rumit menjadi bagian-bagian 3. Mengenali penyebab

kegagalan suatu pekerjaan

1. Menggunakan logika menganalisa masalah 2. Melihat perbedaan

situasi dan hal-hal yang pernah terjadi 3. Mempraktekkan

model yang pernah dipelajari

4. Mengidentifikasi hubungan dalam data

1. Mencari informasi yang tepat

2. Memiliki peluang potensial yang berguna dimasa depan

3. Berkeliling untuk melihat situasi kerja

1. Struktur atas dasar eceran

1. Tingkat perhatian suatu tindakan

2. Tingkat penggunaan alasan/fakta 3. Tingkat penggunaan

koalisi.

4. Tingkat penggunaan keterampilan memimpin

1. Tingkat penetapan prioritas

2. Tingkat penguraian pekerjaan

3. Tiingkat pengenalan kegagalan

1. Tingkat penggunaan logika

2. Tingkat penentuan perbedaan

1. Tingkat pencarian informasi 2. Tingkat pemilikan

peluang

3. Tingkat observasi situasi

Tingkat

penggunaan/pemilihan proses kerja pada masing-masing aspek internal dalam kaitan dengan meningkatkan penjualan dan berimplikasi pada posisi bisnis :

1. Tingkat penggunaan struktur eceran 2. Tingkat penggunaan

VARIABEL SUB

VARIABEL Konsep Variabel INDIKATOR UKURAN SKALA

1 2 (3) 3 4 5 sedangkan aliran aktivitas digambarkan dengan proses.

Seberapa besar upaya manajer perbankan dalam mengelola seluruh aspek finansialnya dalam kaitan dengan peningkatkan penjualan dan untuk mencapai tujuan organisasi.

Hasil kegiatan operasional bank baik yang utama seperti simpanan, kredit, juga produk jasa lainnya yang membutuhkan sistem penyampaian dengan baik agar penjualan dan tujuan perusahaan tercapai Usaha atau cara yang digunakan manajer untuk mempengaruhi orang lain melalui hubungan interpersonal dan melalui proses komunikasi untuk mencapai suatu tujuan.

Imbalan yang diberikan oleh perusahaan kepada karyawan dalam bentuk materiil/immateriil melalui berbagai cara yang dapat memotivasi kerja bagi karyawan sehingga penjualan dan tujuan organisasi tercapai. (Malayu Hasibuan,2000 Hadari Nawawi,1998)

2. Struktur atas dasar Pelayanan

3. Struktur atas dasar Nasabah

4. Struktur atas dasar devisi terpusat

1. Manajemen neraca

2. Analisis Rasio 3. Hasil Kegiatan 4. Kesehatan Bank 5. Manajemen Asset

dan Liability 2. Kompensasi tidak

langsung : 1. Jaminan

struktur pelayanan 3. Tingkat penggunaan

struktur nasabah 4. Tingkat penggunaan

struktur devisi

1. Tingkat gkaat penggunaan manaj. Neraca

2. Tingkat penggunaan analis rasio

3. Tingkat penggunaan analisis hasil 4. Tingkat kesehatan

bank

5. Tingkat penggunaan manajemen

asset/liability

1. Tingkat Variasi produk

2. Tingkat penyampaian informasi produk

1. Tingkat penggunaan gaya otokratik 2. Tingkat penggunaan

gaya demokratik 3. Tingkat penggunaan

gaya partisipatif 4. Tingkat penggunaan

gaya leissez faire 5. Tingkat penggunaan

gaya Direktif

1. Tingkat pemberian gaji standar 2. Tingkat pemberian

insentif

3. Tingkat kepuasan 4. Tingkat penyesuaian

gaji

1. Tingkat pemberian jaminan kesehatan 2. Tingkat pemberian

VARIABEL SUB

VARIABEL Konsep Variabel INDIKATOR UKURAN SKALA

1 2 (3) 3 4 5

Kumpulan dari elemen yang saling berhubungan satu sama lain yang merupakan alat bantu bagi manajemen disemua tingkatan untuk mengelola organisasi. (Cravens, 1993, McLeod, 1995) Penemuan baru, metode baru dalam mengerjakan suatu pekerjaan meliputi mendesain, menghasilkan, dan mendistribusikan produk. (Porter,1993)

Suatu konsep yang menekankan kombinasi, integrasi, dari segi produk, biaya/bunga, lokasi, pelayanan, promosi, sarana fisik, dan prosedur. (Zeithaml, 2000)

kesehatan kerja 2. Biaya perawatan

kesehatan 3. Billing sistem/ mesin

kas 2. Iuran bulanan,

tingkat bunga dan Fleksibilitas bunga 3. Pelaksanaan Program

Lokasi bank 4. Bauran Promosi

Pemasaran Jasa Perbankan 5. Pelayanan

Petugas/Karyawan 6. Pelayanan Sarana

Fisik

biaya perawatan

3. Tingkat pemberian tunjangan transport 4. Tingkat pemberian

tunjangan perumahan 5. Tingkat pemberian

tunjangan kendaraan 6. Tkt pemberian

tunjangan makan 7. Tingkat pemberian gaji

saat tidak kerja 8. Tingkat Pemberian

pakaian dinas 9. Tingkat pemberian

THR

10.Tingkat pemberian tunjangan keanggotaan 11. Tingkat pemberian

Penghargaan

1. Tingkat pemberian Informasi Nasabah 2. Tingkat pengumpulan

data base nasabah 3. Tingkat perolehan

informasi persaingan

1. Tingkat penggunaan internet

2. Tingkat penggunaan Software

3. Tingkat penggunaan billing sistem 4. Tingkat penggunaan

online

1. Tingkat keamanan produk, kemudhan, dan keragaman produk 2. Tingkat iuran bulanan,

tingkat bunga dan Fleksibilitas bunga 3. Tingkat kemudahan

menjangkau lokasi 4. Tingkat bauran

promosi

5. Tingkat kecepatan pelayanan

6. Tingkat pelayanan sarana fisik 7. Tingkat kecepatan

VARIABEL SUB

VARIABEL Konsep Variabel INDIKATOR UKURAN SKALA

1 2 (3) 3 4 5

Usaha yang dilakukan oleh perusahaan dalam mendesain produk-produknya sehingga dapat menciptakan kesan dan image tersendiri dalam pikiran konsumen. (Davis,1997, Kotler,2003)

Jika konsumen diabaikan, biasanya tidak akan membeli produk organisasi dalam jumlah yang cukup. Karena itu organisasi harus melakukan usaha penjualan dan promosi yang agresif

(Kotler,2003)

Status atau kedudukan yang dicapai dalam industri dari aktivitas operasional dilihat dari aspek nasabah, simpanan, debitur, kredit, dan variasi produk

7. Proses Pelayanan Jasa Perbankan

1. Manfaat produk 2. Penggunaan produk 3. Kategori produk 4. Persaingan produk

lebih baik 5. Penawaran dan

atribut produk 6. Kelas pemakai

produk

Banyaknya nasabah dan debitur, besarnya simpanan dan kredit, serta

banyaknya produk yang ditawarkan. 1. Nasabah individu dan

bisnis

2. Simpanan individu dan bisnis

3. Nasabah debitur individu dan bisnis 4. Kredit individu dan

bisnis 5. Variasi produk

Hasil Penjualan

1. Tingkat manfaat produk

2. Tingkat Penggunan produk

3. Tingkat Kategori produk

4. Tingkat persaingan produk

5. Tingkat penawaran terbaik

6. Tingkat kelas pemakai Jumlah orang, jumlah rupiah, dan jumlah produk

1. Jumlah orang dan perusahaan 2. Jumlah simpanan

dalam rupiah 3. Jumlah orang dan

perusahaan

4. Jumlah kredit dalam rupiah

5. Jenis produk yang ditawarkan

Tingkat penjualan yang terdiri dari : jumlah nasabah, jumlah simpanan, jumlah kredit yang disalurkan, dan jumlah produk yang ditawarkan

3.3. Sumber dan Cara Penentuan Data/Informasi

Untuk mengumpulkan data yang lengkap tentang nasabah perbankan beserta

fenomena yang lengkap dan sedang terjadi, dilakukan melalui survei. Data yang diperlukan adalah data primer bersumber dari penelitian empirik. Data sekunder dari

dokumen yang tersedia pada instansi yang terkait seperti Bank Indonesia, Bank Pemerintah, Bank Swasta Nasional, dan Bank Pembangunan Daerah.

Wilayah penelitian ditetapkan 5 kota sebagai daerah sampel, yaitu Kota Bandung,

menyatakan bahwa kelima daerah sampel tersebut merupakan kota/kabupaten di Jawa

Barat terbesar dalam total asset perbankan. Dari kelima daerah sampel tersebut terdapat 124 cabang bank dan diperoleh ukuran sampel sebanyak 56 cabang. Ukuran distribusi sampel pada masing-masing daerah penelitian digunakan rumus Yamane sebagai berikut

:

2

1 N N n

Rahmat, (1995;82)

Dimana :

n = sampel

N = populasi

= nilai kritis sebesar 10% dengan tingkat kepercayaan 90%.

Dari 56 cabang bank yang dijadikan sampel penelitian yang terdiri dari bank pemerintah, bank swasta, dan Bank Pembangunan Daerah, masing-masing daerah

diambil satu buah bank secara random (kecuali bagi kelompok bank) yang hanya memiliki satu buah bank), dan masing-masing bank sampel ditetapkan 1 orang responden yaitu kepala cabang. Penentuan jumlah sampel bank dan sampel manajer

pada masing-masing wilayah sampel/kota dilakukan secara proporsional. Rumus:

xn N Ni

ni (Moh. Nasir, 1985)

Tabel 3.2. Jumlah Sampel Penelitian

1.

3.4. Teknik Pengumpulan Data

Secara umum penelitian ini mempergunakan kombinasi dua teknik pengumpulan data, yaitu :

1) Penelitian Lapangan

Dalam upaya untuk memperoleh data primer yaitu data yang diperoleh langsung dari pimpinan cabang bank pada setiap bank di Jawa barat, digunakan metode

penelitian lapangan (Field Research) dengan teknik pengumpulan data :

(1). Kuesioner, yaitu daftar pertanyaan terstruktur yang ditujukan kepada pimpinan cabang bank yang telah ditetapkan menjadi sampel.

(2). Wawancara, untuk melengkapi kuesioner, yang dilakukan dengan para pimpinan cabang bank, maupun pihak lain yang berhubungan dengan data yang dibutuhkan.

(3). Observasi, dilakukan pada setiap perbankan di Jawa Barat

Penelitian lapangan ini dilakukan dengan maksud untuk mendapatkan data yang akurat. Cara ini disadari kemungkinan adanya pengaruh pewawancara terhadap jawaban

yang diberikan oleh responden, akan tetapi kemungkinan ini dapat diatasi mengingat pertanyaan yang diajukan didasarkan pada daftar pertanyaan yang telah disediakan dan

wawancara dilakukan oleh peneliti sendiri. 2) Penelitian Kepustakaan

Untuk melengkapi data primer, diperlukan data sekunder yang diperoleh melalui

dilakukan dengan cara mempelajari buku-buku (text book) serta karya-karya cetak

lainnya yang dianggap menunjang dalam pembahasan serta analisis hasil penelitian lapangan.

3) Pengujian Instrumen

Ketepatan pengujian suatu hipotesis tentang hubungan dari variabel penelitian sangat

tergantung pada kualitas data yang digunakan dalam pengujian tersebut. Data penelitian yang digunakan serta proses pengumpulannya terkadang memerlukan pembiayaan yang

besar, adanya alokasi waktu yang cukup lama, serta kesulitan untuk mendapatkan informasi yang sebenarnya dari responden sering menjadi kendala untuk mendapatkan data yang valid. Untuk itu maka dalam melakukan pengumpulan data hendaknya mampu

meminimalisasi tingkat kesalahan (error) dengan cara pengujian validitas dan pengujian reliabilitas data.

(1) Uji Validitas Data

Pengujian validitas dilakukan untuk menguji kevalidan setiap item pertanyaan atau pernyataan untuk setiap item pada setiap variabel. Teknik uji yang digunakan

adalah teknik korelasi melalui Koefisien Korelasi Product Moment dari Pearson (Sugiyono,1999;115) yaitu dengan cara mengkorelasikan skor setiap item pertanyaan/pernyataan dengan rumus sebagai berikut :

2 2

2 N Y Y

X N

Y X XY

N r

Dimana :

r = Koefisien Validitas item yang dicari

X = Jumlah skor dalam distribusi X Y = Jumlah skor dalam distribusi Y

X2 = Jumlah kuadrat pada masing-masing X

Y2 = Jumlah kuadrat pada masing-masing Y

XY = Jumlah skor total dalam distribusi X dan Y N = Jumlah Responden

Bila koefisien korelasi untuk seluruh item telah dihitung, perlu ditentukan angka terkecil yang dapat dianggap cukup tinggi sebagai indikator adanya konsistensi antara skor item dan skor keseluruhan. Dalam hal ini tidak ada batasan yang tegas. Prinsip utama pemilihan item dengan melihat koefisien korelasi adalah mencari harga koefisien yang setinggi mungkin dengan melihat koefisien korelasi yang mendekati nol. Menurut Kaplan dan Saccuso (1993;102), item yang baik adalah item yang biasanya memiliki nilai koefisien korelasi antara 0,30 - 0,70. Sedangkan menurut Aswar (1993;23) biasanya dalam pengembangan dan penyusunan skala-skala psikologi digunakan harga koefisien yang minimal sama dengan 0,30 dapat disisihkan dan item-item yang akan dimasukkan

dalam alat test adalah item-item yang memiliki korelasi di atas 0,30 dengan

pengertian semakin tinggi korelasi itu mendekati angka sempurna yaitu 1,00 semakin baik pula konsistensinya.

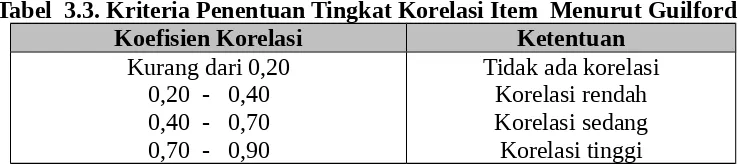

Disamping itu besarnya koefisien korelasi yang diperoleh dapat ditentukan pula berdasarkan kriteria Guilford (1956) dengan ketentuan sebagai berikut :

Tabel 3.3. Kriteria Penentuan Tingkat Korelasi Item Menurut Guilford

Koefisien Korelasi Ketentuan

Kurang dari 0,20 0,20 - 0,40 0,40 - 0,70 0,70 - 0,90

0,90 - 1,00 1,00

Korelasi tinggi sekali Korelasi sempurna Sumber : Guilford (1956)

Berdasarkan kriteria Guilford (1956;64) di atas terlihat bahwa item yang cukup

baik adalah item yang mempunyai koefisien korelasi di atas 0,20. Berdasarkan harga korelasi tersebut akan ditemukan item-item pernyataan yang mana saja yan harus dikeluarkan, diperbaiki atau diganti dalam alat ukur tersebut.

(2) Pengujian Reliabilitas Data

Reliabilitas adalah tingkat kepercayaan hasil suatu pengukuran sejauh mana

suatu pengukuran dapat dipercaya dan sejauhmana skor hasil pengukuran terbebas dari galat ukur (Measurement error). Berarti, reliabilitas adalah tingkat kepercayaan hasil suatu pengukuran. Pengukuran yang memiliki reliabilitas tinggi mampu memberikan

hasil ukur yang konsisten (reliabel), serta dapat memberikan hasil yang relatif sama jika dilakukan pengukuran pada waktu yang berbeda. Reliabilitas merupakan salah satu ciri

atau karakter utama instrumen pengukuran yang baik.

Tinggi rendahnya reliabilitas, secara empiris ditunjukkan oleh suatu angka yang disebut koefisien reliabilitas. Secara teoritis besarnya koefisien korelasi reliabilitas

berkisar antara 0,00 - 1,00, namun kenyataannya koefisien 1,00 tidak pernah tercapai dalam pengukuran. Hal ini disebabkan karena manusia sebagai obyek pengukuran

psikologis merupakan sumber ketidakkonsistenan yang potensial. Menurut Kaplan dan Saccuso (1993;57), besarnya koefisien reliabilitas minimal yang harus dipenuhi oleh suatu alat ukur adalah 0,60. Disamping itu, walaupun koefisien korelasi dapat bertanda

positif (+) atau negatif (-) tetapi dalam reliabilitas mengacu pada koefisien yang positif (+).

metode Plit Half method (Spearman Brown Correlation). Skor interval item-item

berurutan ganjil dijumlahkan sehingga diperoleh skor total belahan ganjil. Demikian pula skor interval item-item berurutan genap dijumlahkan sehingga diperoleh skor total belahan genap. Selanjutnya, skor total belahan ganjil dan belahan genap dikorelasikan

melalui Koefisien Korelasi Product-Moment dari Pearson. Langkah kerja ini dilakukan setelah prosedur penaikan skala dari ordinal ke interval dilakukan. Nilai korelasi yang

diperoleh kemudian digunakan untuk mengukur reliabilitas variabel dengan terlebih dahulu mentransformasikannya ke dalam formula Spearman-Brown sebagai berikut :

tt tt tot r r r

1 . 2

Sumber : Singarimbun (1995;143)

Variabel yang diuji reliabel bila nilai koefisien reliabilitas Spearman-Brown yang diperoleh positif dan signifikan. Jika nilai koefisien reliabilitas negatif atau

non-signifikan berarti variabel yang bersangkutan tidak reliabel sehingga kuesioner perlu diperbaiki. Setelah di uji dengan menggunakan metode Produk Moment dan Spearman Brown, item-item pertanyaan dari kuesioner menunjukkan valid dan reliabel seperti

tampak dalam lampiran 12.

3.5. Rancangan Analisis dan Uji Hipotesis

Sebelum dilakukan analisis data terlebih dahulu data ordinal hasil kuesioner

dinaikkan menjadi skala interval melalui metode interval berurutan (Method Of Successive Interval) dari Thurstone (Al-Rasyid,1993;45).

Wright dengan tujuan menerangkan akibat langsung dan tidak langsung seperangkat

variabel penyebab terhadap variabel lainnya yang merupakan variabel akibat.

Penggunaan analisis jalur (Path Analysis) diperlukan syarat data yang mempunyai tingkat pengukuran sekurang-kurangnya interval. Karena beberapa variabel

dalam penelitian ini berskala ordinal, maka perlu ditingkatkan menjadi interval terlebih dahulu melalui Methode of Succesive Interval (Harun Al-Rasyid, 1994;131).

Penaikan skala dari ordinal ke interval ini dilakukan untuk setiap item per variabel. Tahapan-tahapan Method Of Successive Interval adalah sebagai berikut : 1). Menentukan frekuensi setiap respon

2). Menentukan proporsi setiap respon dengan membagi frekuensi dengan jumlah sampel.

3). Menjumlah proporsi secara berurutan untuk setiap respon sehingga diperoleh proporsi kumulatif.

4). Menentukan nilai Z untuk masing-masing proporsi kumulatif yang dianggap

menyebar mengikuti sebaran normal baku. 5). Menentukan nilai density

6). Menghitung scale value (SV) untuk masing-masing respon dengan rumus :

SVi AreaUnderUDensityatLowerLimitpperLimit DensityatUAreaUnderLpperLimitowerLimit

Dimana :

Density at Lower Limit : Kepadatan Batas Bawah Densiti at Upper Limit : Kepadatan Batas Atas Area Under Upper Limit : Daerah di Bawah Batas Atas Area Ubder Lower Limit : Daerah di bawah Batas Bawah

sehingga diperoleh transformed scala value (TSV).

Transformasi nilai skala menggunakan rumus sebagai berikut (Transformed Scale Value) :

Y SV Sv 1 Sumber : Harun Al-Rasyid (1993)

Gambar 3.1 Struktur Hubungan Antara Variabel Penelitian

Model penelitian di atas pada hakekatnya memperlihatkan bahwa kompetensi manajer (X1) dan internal organisasi (X2) merupakan anteseden atau di anggap variabel

bebas (presumed independent variabel) yang secara langsung mempengaruhi penentuan posisi (Y1), dan hasil penjualan (Y2) sebagai konsekuensi atau di anggap variabel terikat

(presumed dependent variabel).

Adapun langkah-langkah dalam analisis jalur untuk rancangan uji hipotesis adalah sebagai berikut :

a. Sub Struktur 1 Hipotesis pertama

rX1X1 PY1Y2

1

PY 1

(X1)

(X1)

(X2)

X4

(X2)

X4

Y2

Y2 PX2Y1

PX1Y1

2

PY 2

PX1Y2

PX2Y2

X1

X2

Y1

1

P1

P3

P1

Gambar 3.2. Diagram Jalur Hubungan antar variabel Dimana :

X1 = Kompetensi Manajer

X2 = Internal Organisasi

Y1 = Positioning Produk

= Variabel penyebab lain

Hubungan sub struktur 3.2. adalah X1 dan X2 dengan Y1 di uji melalui analisis jalur

dengan hipotesis operasional yang bentuknya sebagai berikut :

H0 : PYXi 0 untuk i = 1 dan 2 H1 : PYXi 0

Hipotesis di atas diuji secara parsial melalui statistik uji.

Statistik uji di atas mengikuti distribusi t dengan = n-k-1,

Pengaruh setiap variabel (Xi) terhadap variabel terikat (Y1) diperlihatkan oleh

besarnya parameter struktur yaitu PYiXi, besarnya pengaruh variabel Xi terhadap Y1

(PY1Xi), dapat ditentukan dengan rumus :

CRij unsur atau elemen pada baris ke- I dan kolom ke- j dari matriks invers korelasi

yang bentuknya sebagai berikut : X1 X2

Sedangkan rY1Xj dapat ditentukan dengan rumus :

Pengaruh variabel lainnya ditentukan melalui : )

(

1 1 2

2Y X X

R Pe

Pengujian secara keseluruhan (Simultan)

Hipotesis pada pengujian secara keseluruhan ini adalah :

H0 : PYXi 0 (tidak ada pengaruh variabel eksogen terhadap variabel endogen)

H1 : PYXi 0 (minimal ada satu variabel eksogen yang berpengaruh terhadap

variabel endogen)

Risiko kesalahan alpha = 5%

Rumus pengujian pada koefisien jalur secara keseluruhan identik dengan menguji

koefisien regresi secara keseluruhan, yaitu :

1 ( )

) (

) 1 (

2 1 2

2 1 2

X X Y R k

X X Y R k n F

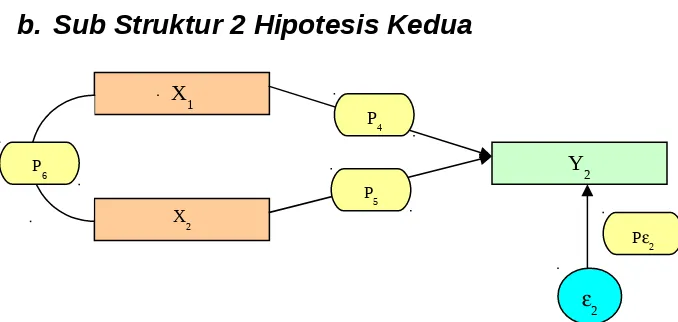

b. Sub Struktur 2 Hipotesis Kedua

Gambar 3.3. Diagram Jalur Hubungan antar variabel

Dimana :

X1 = Kompetensi Manajer

X2 = Internal Organisasi

Y2 = Hasil Penjualan

= Variabel penyebab lain

Hubungan sub struktur 3.3. adalah X1 dan X2 dengan Y2 di uji melalui analisis jalur

X1

X2

Y2

2

P2

P6

P4

dengan hipotesis operasional yang bentuknya sebagai berikut :

H0 : PYXi 0 untuk i = 1 dan 2

H1 : PYXi 0

Hipotesis di atas diuji secara parsial melalui statistik uji.

Statistik uji di atas mengikuti distribusi t dengan = n-k-1,

Pengaruh setiap variabel (Xi) terhadap variabel terikat (Y2) diperlihatkan oleh

besarnya parameter struktur yaitu Py2xi, besarnya pengaruh variabel Xi terhadap Y2 (Py2xi),

dapat ditentukan dengan rumus :

CRij unsur atau elemen pada baris ke- I dan kolom ke- j dari matriks invers korelasi

yang bentuknya sebagai berikut :

X1 X2

Sedangkan rYiXj dapat ditentukan dengan rumus :

]

Pengaruh variabel lainnya ditentukan melalui : )

( 1 R2Y X1X2

Pe

Pengujian secara keseluruhan (Simultan)

H0 : PYXi 0 (tidak ada pengaruh variabel eksogen terhadap variabel endogen)

H1 : PYXi 0 (minimal ada satu variabel eksogen yang berpengaruh terhadap

variabel endogen)

Risiko kesalahan alpha = 5%

Rumus pengujian pada koefisien jalur secara keseluruhan identik dengan menguji

koefisien regresi secara keseluruhan, yaitu :

1 ( )

c. Sub Struktur 3 Hipotesis Ketiga

Gambar 3.4. Diagram Jalur Hubungan Antar Variabel Dimana :

Y1 = Positioning Produk

Y2 = Hasil Penualan

= Variabel penyebab lain

Dengan model struktur 3

H0 : PY2Y1 0 H1 : PY2Y1 0

Hipotesis di atas diuji melalui statistik uji :

Statistik uji di atas mengikuti distribusi t dengan = n-2, sedangkan koefisien korelasi (ry1y2) dapat ditentukan dengan rumus :

P7

Y1 Y2

3