ANALISIS PERENCANAAN DAN PENGENDALIAN PIUTANG TAK TERTAGIH PADA PT ADIRA FINANCE KOTA LUBUKLINGGAU

Dewi Anggraini Nardi

Jurusan Akuntansi SekolahTinggi Ilmu Ekonomi Musi Rawas Email : [email protected]

Abstrak

Penelitiannya yang berjudul Analisis Perencanaan dan Pengendalian Piutang Tak Tertagih Pada PT.Adira Finance Lubuklinggau dengan rumusan masalah adalah bagaimanakah perencanaan dan pengendalian piutang tak tertagih PT.Adira Finance Lubuklinggau?. Tujuan penelitian ini adalah untuk mengetahui perencanaan dan pengendalian piutang tak tertagih pada PT.Adira Finance Lubuklinggau. Dalam melakukan analisis data terhadap data-data yang diperoleh digunakan teknik analisis kuantitatif, menggunakan metode deskriptif yaitu metode analisis yang menggambarkan suatu keadaan secara objektif sehingga memperoleh penyelesaian dari suatu masalah yang dihadapi oleh perusahaan. Hasil penelitian menunjukkan PT. Adira Finance Lubuklinggau dalam pelaksanaan menerapkan prosedur perencanaan dan sistem pengendalian piutang belum optimal untuk mengurangi jumalah piutang tak tertagih.Dengan melihat persentase rasio tunggakan dan rasio penagihan, belum berjalan secara efektif. Terutama pada kondisi tahun 2013 yang mencapai 11,02% pada rasio tunggakan dan 99,28% pada rasio penagihan. Jika bagian administrasi atau penagihan mampu bekerja secara optimal sehingga hari rata-rata penagihan dapat ditekan hingga sekecil mungkin, maka presentase penagihan piutang akan terus meningkat sesuai dengan presentase penurunan hari rata-rata penagihan PT.Adira Finance Lubuklinggau masih kurang optimal dan efektif dalam mengelola dan mengendalikan piutang usahanya. Karena umur rata-rata pengumpulan piutang tidak sesuai dengan standar kredit yang ditetapkan oleh perusahaan.

Kata kunci: Perencanaan piutang, pengendalian piutang dan piutang tertunggak

1. PENDAHULUAN

1.1 Latar Belakang Masalah

Perusahaan didirikan dengan tujuan memperoleh keuntungan atau laba. Untuk memperoleh laba yang maksimal dibutuhkan suatu perencanaan. Perencanaan laba itu sendiri dipengaruhi oleh perencanaan penjualan dan perencanaan biaya. Perusahaan harus dapat membuat perencanaan secara terpadu atas semua aktivitas yang sedang maupun akan dilakukan dalam upaya mencapai laba yang diharapkan.

Banyak cara yang dilakukan perusahaan untuk meningkatkan jumlah penjualan. Salah satunya dengan sistem penjualan kredit, yang pembayarannya dilakukan dengan cara mengansur setiap bulannya. Dengan dilakukannya penjualan kredit maka akan timbul perkiraan piutang usaha. Piutang usaha merupakan aset yang sifatnya paling lancar setelah kas sehingga mudah terjadi penyelewengan yang mempengaruhi profabilitas operasi perusahaan. Manajemen tidak hanya bertanggung jawab untuk meningkatkan

penjualan dalam mendapatkan laba, tetapi juga perlu meyakinkan bahwa piutang usaha tersebut dapat ditagih.

Sebelum perusahaan memutuskan untuk melakukan penjualan kredit, maka sebaiknya diperhitungkan terlebih dahulu mengenai jumlah dana yang diinvestasikan dalam piutang, syarat penjualan dan pembayaran yang diinginkan, kemungkinan kerugian piutang (piutang tak tertagih) dan resiko yang akan timbul lainnya. Oleh karena itu, sistem pengelolaan piutang harus dilakukan secara efektif dan efisien.

yang telah jatuh tempo tidak selalu dapat diselesaikan dengan seluruhnya. Oleh karena itu, peranan manajemen piutang dalam hal ini menjadi sangat penting bagi perusahaan yang bersangkutan. 1.2 Identifikasi Masalah

Indentifikasi masalah dalam penelitian ini adalah sebagai berikut:

a. Banyaknya tunggakan nasabah PT Adira Finance Lubuklinggau.

b. Penagihan piutang yang telah jatuh tempo tidak selalu dapat diselesaikan dengan seluruhnya oleh pihak manajemen PT Adira Finance Lubuklinggau.

1.3 Rumusan Masalah

Berdasarkan uraian latar belakang yang telah dikemukakan di atas, maka rumusan masalah dalam penelitian ini adalah bagaimanakah perencanaan dan pengendalian piutang tak tertagih pada PT Adira Finance Lubuklinggau?

1.4 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui analisis perencanaan dan pengendalian piutang tak tertagih PT Adira Finance Lubuklinggau.

2. TINJAUAN PUSTAKA 2.1 Pengertian Piutang

Menurut James (2005, h.404) piutang merupakan penjualan barang jasa secara kredit. Selanjutnya Slamet (2005, h.51) menyatakan piutang merupakan jumlah tagihan kepada individu-individu maupun kepada perusahaan lain. 2.2 Perencanaan Piutang

Pengendalian terhadap piutang harus diikuti dengan adanya suatu sistem perencanaan administrasi piutang yang baik. Administrasi piutang umumnya membantu dalam meminimalkan penyelewengan serta mempercepat dan mempermudah pelayanan kepada pelanggan ataupun calon pelanggan. Adapun tujuan perencanaan piutang adalah untuk membantu memberikan informasi piutang yang ada di perusahaan. Menurut M. Samsul (2008, h.350) tujuan dari administrasi piutang adalah sebagai berikut :

a.Memberikan informasi untuk penagihan tepat waktu.

b.Meyakinkan jumlah piutang itu memang benar atau terbukti.

c.Untuk mendapatkan dasar di dalam membuat penghapusan piutang.

d.Menentukan likuiditas, untuk mengelompokkan ke aktiva lancar atau aktiva lain-lain.

Selanjutnya cara administrasi piutang yang umum dikenal menurut M. Samsul (2008, h.352), administrasi piutang menurut M. Samsul (2008, h.352), antara lain :

a. Rekening koran piutang dagang per langganan b. Daftar umum piutang

c. Daftar piutang yang dihapuskan 2.3 Pengendalian Piutang

Dalam pengendalian piutang dibutuhkan suatu usaha untuk mengawasi setiap perkembangan yang terjadi baik dari jumlah atau kuantitasnya, waktu, maupun keadaan debitur. Selain hal tersebut, perusahaan perlu menetapkan kebijakan piutang yang dapat digunakan sebagai pedoman bagi unit kerja yang mengurusi masalah piutang perusahaan.

Menurut Syamsuddin (2007, h.257), syarat kredit yang perlu diperhatikan oleh pihak manajer antara lain :

a. Biaya-biaya administrasi b. Investasi dalam piutang

c. Kerugian piutang (Bad debt expanses) d. Volume penjualan

2.4 Kebijaksanaan Pengelolaan Piutang

Hal-hal yang perlu diperhatikan dan dilakukan dalam hal kebijaksanaan piutang menurut Adisaputra (2005, h.64), antara lain : a. Dibentuknya unit kerja atau seksi yang khusus

digunakan mengurusi piutang, yang mana tugasnya meliputi :

1) Mencari langganan potensial yang dapat diberikan kredit.

2) Menyeleksi calon debitur.

3) Membukukan transaksi kredit yang terjadi. 4) Melakukan penagihan piutang.

5) Membukukan piutang.

6) Menyusun dan mengklasifikasikan piutang outstanding menurut usianya masing-masing.

7) Membuat analisa dan evaluasi piutang sebagai salah satu bentuk investasi. 8) Menyusun dan memperkirakan arus kas

masuk dari piutang.

b. Digariskannya kebijakan piutang yang jelas untuk digunakan sebagai pedoman bagi unit kerja yang mengurusi piutang, yang meliputi : 1) Penentuan plafond kredit untuk berbagai

jenis / tingkatan debitur. 2) Penentuan jangka waktu kredit.

3) Pedoman melakukan seleksi calon kerja debitur.

4) Penentuan jumlah piutang ragu-ragu maksimal yang dapat dibenarkan sebagai dasar penentuan besarnya cadangan piutang ragu-ragu.

5) Penentuan jumlah anggaran yang digunakan untuk administrasi piutang. c. Penentuan kriteria untuk mengukur efisiensi

pengelolaan piutang

Berbagai kriteria yang dapat digunakan sebagai indikator efisiensi pengelolaan piutang, antara lain :

a. Tingkat perputaran piutang.

b. Persentase piutang yang tak tertagih

c. Biaya pengelolaan piutang, yang terdiri dari : a. Biaya modal

b. Biaya adminstrasi piutang c. Biaya piutang yang tak tertagih

Biaya ini berbeda dari waktu ke waktu karena :

1. Perbedaan jumlah langganan yang harus dilayani

2. Perbedaan nilai piutang keseluruhan yang harus dikelola

3. Perbedaan fungsi piutang atau penjualan kredit dari waktu ke waktu berhubungan dengan adanya perbedaan kondisi dan situasi ekonomi secara umum.

4. Perbedaan jangka waktu kredit yang diberikan. 2.5 Kegiatan Pengendalian Manajemen

Pengendalian manajemen bermaksud mengendalikan organisasi agar kegiatan organisasi tetap konsisten dengan sasaran yang ditetapkan dalam rencana.

Menurut Robert N. Anthony (2005, h.8), pengendalian manajemen merupakan proses dimana para manajer mempengaruhi anggota organisasi lainnya untuk mengimplementasikan strategi organisasi.

Fungsi-fungsi pengendalian manajemen menurut Robert (2005, h.74), yaitu :

1. Merancang dan mengoperasikan informasi serta sistem pengendalian.

2. Menyiapkan pernyataan keuangan dan laporan keuangan kepada pihak eksternal dan pemegang saham.

3. Menyiapkan dan menganalisis laporan kinerja, menginterprestasikan laporan-laporan ini untuk para manajer, menganalisis program, dan proposal anggaran dari berbagai segmen perusahaan serta mengkonsolidasikannya ke dalam anggaran tahunan secara keseluruhan. 4. Melakukan supervise audit internal dalam

mencatat prosedur-prosedur pengendalian untuk menjamin validitas informasi, menetapkan pengamanan yang memadai terhadap kecurangan, serta menjalankan audit operasional.

5. Mengembangkan personal dalam organisasi pengendali dalam berpartisipasi dalam pendidikan personal manajemen dalam kaitannya dengan fungsi pengendalian.

2.6 Jenis-Jenis Piutang

Menurut Slamet (2005, h.51) membagi piutang menjadi 3 jenis, yaitu:

a. Piutang Dagang b. Piutang Wesel

c. Piutang lain-lain seperti pinjaman kepada para pejabat perusahaan, uang muka kepada pegawai atau karyawan, dan restitusi pajak yang belum diterima.

Baridwan (2008, h.124) menambahkan klasifikasi piutang adalah sebagai berikut: a. Piutang Dagang (Usaha)

b. Piutang bukan dagang c. Piutang penghasilan 2.7 Piutang Tak Tertagih

Menurut Slamet (2005, h.52) terdapat dua metode akuntansi untuk mengakui kerugian piutang, yaitu metode cadangan dan metode langsung. Metode cadangan dipakai bila kerugian piutang bersifat material. Gambaran penting dalam metode cadangan ini adalah sebagai berikut: a. Piutang yang tidak dapat ditaksir lebih dahulu.

Jumlahnya diakui sebagai kerugian pada periode penjualan, bila piutang yang tak tertagih berasal dari tahun 2010, maka kerugiannya diakui pada tahun 2010 juga. b. Taksiran kerugian piutang didebit pada

rekening kerugian piutang dan dikredit pada rekening cadangan kerugian piutang melalui jurnal penyesuaian pada akhir setiap periode. c. Piutang yang benar-benar tidak tertagih didebit

pada rekening cadangan kerugian piutang dan dikredit pada rekening piutang dagang.

1. Persentase dari penjualan satu periode (pendekatan rugi laba)

2. Persentase dari saldo piutang akhir periode (pendekatan neraca)

Menurut Anggiat (2011, h.33) perhitungan kerugian piutang atas dasar piutang akhir periode dapat dilakukan dengan 3 cara, yaitu:

a. Jumlah cadangan dinaikkan sampai persentase tertentu dari saldo piutang.

b. Cadangan ditambah dengan persentase tertentu dari saldo piutang.

c. Jumlah cadangan dinaikkan sampai suatu jumlah yang dihitung dengan menganalisis umur piutang.

Hubungan antara penjualan dan piutang usaha dapat dinyatakan sebagai perputaran piutang usaha (James, h.326).

2.8 Faktor-faktor yang mempengaruhi investasi piutang

Menurut Riyanto (2010, h.85), faktor-faktor yang mempengaruhi besar kecilnya dana yang diinvestasikan ke dalam piutang, sebagai berikut :

1. Volume penjualan kredit

2. Syarat pembayaran penjualan kredit 3. Ketentuan tentang pembatasan kredit 4. Kebijakan dalam penagihan

5. Kebiasaan membayar dari pelanggan

Menurut Martono dan Agus (2008, h.95) besarnya investasi pada piutang yang muncul di perusahaan ditentukan oleh dua faktor. Pertama, adalah besarnya persentase penjualan kredit terhadap penjualan total. Kedua, adalah kebijakan penjualan kredit dan jangka waktu pengumpulan piutang (jangka waktu penagihan piutang).

2.9 Biaya Atas Piutang

Selain memberikan manfaat, piutang dapat juga menimbulkan resiko biaya bagi perusahaan. Biaya-biaya tersebut menurut Gitosudarmono dan Basri (2005, h.83), antara lain :

a. Biaya penghapusan piutang b. Biaya pengumpulan piutang c. Biaya administrasi

d. Biaya sumber dana

2.10 Cara Pengumpulan Piutang

Menurut Syamsuddin (2007,h.273), cara pengumpulan piutang yang harus dilakukan oleh perusahaan bilamana langganan atau pembeli belum membayar sampai jangka waktu yang telah ditentukan, adalah :

1) Melalui surat 2) Melalui telepon 3) Kunjungan personal 4) Tindakan yuridis

Adapun prosedur menurut Husnan (2008, h.481), terhadap pelanggan yang telah terlambat membayar hutangnya, umumnya dilakukan beberapa prosedur sebagai berikut :

1. Mengirim surat teguran yang menjelaskan bahwa pelanggan telah terlambat untuk melunasi hutangnya.

2. Menghubungi pelanggan tersebut melalui via telepon secara langsung.

3. Menggunakan bantuan perusahaan jasa yang bergerak dalam bidang jasa pengumpulan piutang.

4. Menempuh jalur hukum atas pelanggan yang telah terlambat atau tidak membayar hutan. 2.11 Rasio Keuangan

Menurut Fahmi (2011 h.107) rasio keuangan atau financial ratio sangat penting gunanya untuk melakukan analisa terhadap kondidi keuangan perusahaan.

Menurut Anggraini (2012, h.9) dalam penelitiannnya rasio keuangan yang berhubungan dengan piutang adalah sebagai berikut :

1. Rasio perputaran piutang (Receivable turn over – RTO) Menghitung Receivable turn over – RTO

Receveible Turn Over = .... (1)

Dimana, untuk menghitung rata-rata piutang adalah,

... (2)

2. Umur rata-rata piutang (Average collection period – ACP) Menghitung Average collection Period – ACP

3. Rasio tunggakan

Menghitung rasio tunggakan :

.... (4)

4. Rasio penagihan

Menghitung rasio penagihan :

.... (5)

3. METODOLOGI PENELITIAN

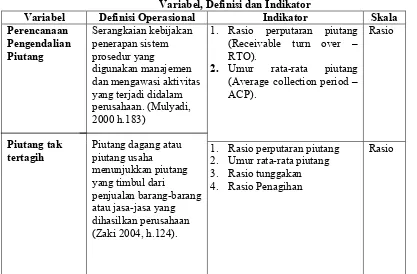

3.1 Variabel dan Definisi Operasional Variabel

Variabel penelitian dan definisi operasional dalam penelitian ini dapat dilihat pada tabel berikut: Tabel 1

Variabel, Definisi dan Indikator

Variabel Definisi Operasional Indikator Skala

Perencanaan Pengendalian Piutang

Piutang tak tertagih

Serangkaian kebijakan penerapan sistem prosedur yang

digunakan manajemen dan mengawasi aktivitas yang terjadi didalam perusahaan. (Mulyadi, 2000 h.183)

Piutang dagang atau piutang usaha

menunjukkan piutang yang timbul dari

penjualan barang-barang atau jasa-jasa yang dihasilkan perusahaan (Zaki 2004, h.124).

1. Rasio perputaran piutang (Receivable turn over – RTO).

2. Umur rata-rata piutang (Average collection period – ACP).

Rasio

1. Rasio perputaran piutang 2. Umur rata-rata piutang 3. Rasio tunggakan 4. Rasio Penagihan

Rasio

Sumber: Data diolah

3.2 Sumber Data

Dalam penelitian ini menggunakan sumber data primer yaitu data yang diperoleh langsung dari hasil observasi langsung mengenai data laporan keuangan perusahaan dan data sekunder berupa buku-buku dan literatur yang relevan dengan masalah penelitian yaitu pengendalian piutang tak tertagih.

3.3 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah wawancara, observasi, dan dokumentasi (sejarah umum perusahaan, struktur perusahaan, aktivitas perusahaan).

3.4 Teknik Analisis Data

Dalam melakukan analisis data terhadap data-data yang diperoleh digunakan teknik analisis kuantitatif dengan menggunakan metode deskriptif.

Beberapa Metode analisis yang dipakai peneliti, antara lain sebagai berikut

1. Rasio perputaran piutang (Receivable turn over – RTO)

2. Umur rata-rata piutang (Average collection period – ACP)

4. HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian

4.1.1 Perencanaan dan Pengendalian Piutang Usaha Perusahaan

Pedoman Perencanaan dan Pengendalian Piutang usaha menurut PT Adira Finance, yaitu : a. Hutang adalah kewajiban perseroan kepada

pihak lain yang harus dibayar.

b. Piutang adalah hutang pinjaman dana kepada perusahaan yang belum dilunasi pembayarannya.

c. Piutang usaha lancar adalah piutang usaha yang dapat dicairkan maksimal dalam jangka waktu 1 (satu) tahun sejak tagihan diterima konsumen. d. Piutang Usaha tidak Lancar adalah piutang

usaha yang berumur lebih dari 1 (satu) tahun. e. Piutang Usaha Macet adalah piutang usaha

yang berumur lebih dari 1 (Satu) tahun, dan pengurusannya dilimpahkan kepada pihak lain setelah konsumen diberi teguran pembayarannya, tetapi tidak juga melunasi pembayaran.

f. Surat Perjanjian/kontrak adalah kesepakatan antara Perusahaan dengan konsumen.

Pengendalian piutang usaha dilaksanakan untuk :

1. Menekan/memperkecil saldo piutang usaha untuk meningkatkan arus kas masuk (cash in flow) perseroan.

2. Mewujudkan pengendalian administrasi dan penatausahaan piutang usaha perusahaan.

3. Meningkatkan koordinasi antar seluruh unit kerja perusahaan dalam upaya menekan saldo piutang usaha.

4. Membangun hubungan kerjasama yang erat dengan para konsumen agar tertib dan lancar dalam melaksanakan pelunasan tagihan kepada perusahaan.

4.1.2 Prosedur Perencanaan dan Pengendalian Piutang Usaha Perusahaan

Adapun ruang lingkup prosedur perencanaan dan pengendalian piutang usaha pada PT Adira Finance antara lain :

a) Penerbitan dan Pengiriman Kwitansi Tagihan b) Surat Pengantar Kwitansi Tagihan

c) Pelunasan Piutang Usaha d) Penatausahaan Piutang Usaha e) Pengendalian Piutang Usaha f) Sanksi dan Denda

g) Konfirmasi Piutang Usaha h) Penyisihan Piutang Usaha

4.2 Pembahasan

4.2.1 Kriteria untuk mengukur efektivitas perencanaan dan pengendalian Piutang Usaha Perusahaan

a) Receivable Turn Over (RTO)

Rasio ini mengukur berapa kali (dalam rata-rata) piutang yang terjadi pada suatu periode tertentu. Periode perputaran piutang adalah periode terikatnya modal dalam piutang yang tergantung dari syarat pembayarannya.

Menghitung Receivable Turn Over – RTO

Receveible Turn Over = ... (1)

Dimana, untuk menghitung rata-rata piutang adalah,

... (2)

Adapun hasil perhitungan dari Receivable turn over adalah sebagai berikut : a. Tahun 2010

RTO = Rp.121.139.334.278 = 33,55

Rp. 3.610.365.720

Rata-rata piutang = Rp.3.657.424.730 + Rp.3.563.306.709

2 = Rp. 3.610.365.720 b. Tahun 2011

RTO = Rp.154.344.793.259 = 14,22

Rata-rata piutang = Rp.10.061.747.819 + Rp.11.646.205.819

2 = Rp.10.853.976.819 c. Tahun 2012

RTO = Rp.130.000.269.783 = 22,86

Rp. 5.686.356.344

Rrata-rata piutang = Rp.6.368.697.845 + Rp.5.004.614.845

2 = Rp.5.686.356.344 d. Tahun 2013

RTO = Rp.54.610.618.910 = 8,40

Rp. 6.500.712.234

Rata-rata piutang = Rp.6.431.232.209 + Rp.6.570.192.259

2 = Rp.6.500.712.234 e. Tahun 2014

RTO = Rp.62.518.249.143 = 15,64

Rp. 3.998.212.695

rata-rata piutang = Rp.4.132.630.220 + Rp.3.86.795.170

2 = Rp.3.998.212.695

Rekapitulasi hasil perhitungan RTO diatas dapat dilihat pada tabel 2 berikut :

Tabel 2

Rekapitulasi Hasil Perhitungan Receivable Turn Over (RTO) Tahun Penjualan Kredit

(Rp)

Rata-rata Piutang (Rp)

RTO (Kali)

Perubahan RTO 2010

2011 2012 2013 2014

3.610.365.720 10.853.976.819 5.686.356.344 6.500.712.234 3.998.212.695

34 14 23 8 16

- (20)

(9) (15)

(8)

Sumber : Data Diolah, 2015

Dari tabel diatas menunjukkan bahwa kinerja Receivable Turn Over (RTO) mengalami fluktuasi dari tahun ke tahun. Hal ini ditunjukkan pada peningkatan RTO yang terjadi pada tahun 2010 mengalami peningkatan sebesar 34 kali. Pada tahun 2011 terjadi penurunan RTO yaitu 14 kali atau naik sebesar 20 dari tahun sebelumnya. Pada

tahun berikutnya, yaitu 2012 kembali mengalami peningkatan RTO sebesar 23 atau naik sebesar 15 dan tahun 2013 menurun menjadi 8 kali atau turun sebesar 15.

dan sebaliknya RTO yang terendah pada tahun 2013 sebesar 8 atau turun 15.

Pada tahun 2013, kinerja RTO perusahaan mencapai titik terendah dalam lima tahun terakhir. Kinerja RTO pada tahun 2012 sebesar 8,40 kali, terjadi penurunan sebesar 14,46 kali dari tahun 2012 sebesar 22,86. Hal ini disebabkan karena tingkat penjualan kredit yang sangat rendah yaitu sebesar Rp. 54.610.618.910,- yang diikuti oleh rata-rata piutang yang tinggi yaitu sebesar Rp.6.500.712.234.- sehingga mengakibatkan tingkat RTO perusahaan sangat rendah. Pada tahun 2013, kinerja RTO meningkat menjadi lebih baik dari tahun 2012 yaitu 15,64 kali. Hal ini disebabkan karena penjualan kredit perusahaan meningkat yaitu dari Rp 54.610.618.910,- pada tahun 2013 menjadi Rp. 62.518.249.143,- dan juga terjadi penurunan total piutang Rp. 6.500.712.234,-

pada tahun 2012 menjadi Rp. 3.998.212.695,- ini membuktikan bahwa perusahaan berusaha untuk memperbaiki kinerja piutangnya dengan cara meningkatkan penjualan kreditnya dan mengurangi dengan seminimal mungkin jumlah piutang tertunggaknya, karena pada dasarnya semakin tinggi tingkat perputaran piutang suatu perusahaan, maka semakin baik pengelolaan piutangnya, dan juga jika tingkat perputaran piutangnya tinggi berarti semakin pendek waktu terikatnya modal dalam piutang.

b) Average Collection Period (ACP)

Rasio ini berfungsi untuk mengetahui rata-rata hari yang diperlukan untuk mengumpulkan piutang dan mengubahnya menjadi kas. Hasil yang ditetapkan dari perhitungan ini akan dihubungkan dengan jumlah hari yang ditetapkan sebagai standar kredit perusahaan.

Menghitung Average collection Period – ACP

... (3)

Adapun hasil perhitungan dari ACP adalah sebagai berikut : a.Tahun 2010

ACP = 365 33,55 = 10,88 b.Tahun 2011

ACP = 365 14,22 = 25,67

c.Tahun 2012

ACP = 365 22,86 = 15,97 d.Tahun 2013

ACP = 365 8,40 = 43,45 e.Tahun 2014

ACP = 365 15,64 = 23,34

Tabel 3

Rekapitulasi Hasil Perhitungan Average Collection Periode – ACP

Tahun RTO (Kali) ACP (Hari) Perubahan ACP

2010 2011 2012 2013 2014

33,55 20,20 22,86 8,46 11,64

10,88 25,67 15,97 43,45 23,34

- 7,11

9,7 27,48 20,11

Sumber : Data diolah, 2015

Berdasarkan hasil yang diperoleh pada tabel diatas, perusahaan belum efektif dalam mengelola piutang usahanya sesuai dengan standar dan batas waktu yang telah ditentukan oleh perusahaan. Karena perusahaan menetapkan batas pelunasan atau tanggal jatuh tempo selambat-lambatnya 8 (delapan) hari kalender sejak kwitansi tagihan diterima oleh konsumen.

Tingkat Average collection period (ACP) perusahaan sangat dipengaruhi oleh tingkat Receivable Turn Over (RTO) tahun bersangkutan. Semakin besar tingkat RTO perusahaan, maka semakin baik pula nilai ACPnya. Tingkat Average Collection period (ACP) perusahaan yang terbaik pada tahun 2010, yaitu sebesar 10 hari, dimana tingkat perputaran piutangnya pun sangat tinggi. Sedangkan tingkat ACP perusahaan yang terendah adalah pada tahun 2013, dimana tingkat ACPnya mencapai 43 hari, dimana tingkat perputaran

piutangnya pun sangat rendah yaitu 8,40 kali. Pada tahun berikutnya yaitu tahun 2014, tingkat ACPnya menurun menjadi 23 hari. Ini menunjukkan kinerja piutang usahanya sudah lebih baik dari tahun 2013.

Perhitungan rasio ini dimaksudkan untuk menilai efisiensi dari upaya pengumpulan piutang perusahaan. Apabila umur rata-rata pengumpulan piutang selalu lebih besar daripada batas waktu yang telah ditetapkan perusahaan, berarti perusahaan dinyatakan kurang efisien dalam pengumpulan piutang.

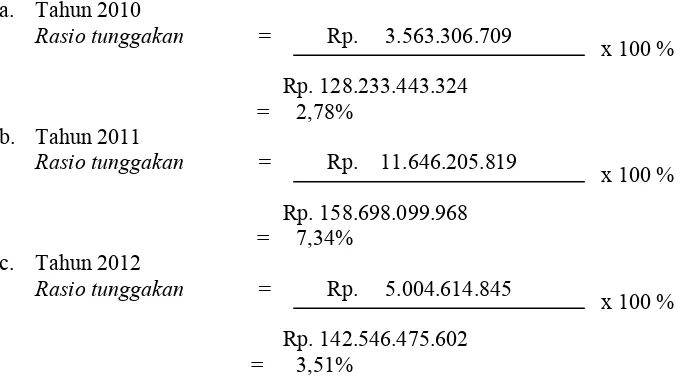

c) Rasio Tunggakan

Rasio tunggakan ini digunakan untuk mengetahui berapa jumlah piutang yang telah jatuh tempo dari sejumlah penjualan kredit yang dilakukan dari piutang

yang belum tertagih.

Menghitung rasio tunggakan :

.... (4)

Adapun hasil perhitungan dari Rasio Tunggakan adalah sebagai berikut : a. Tahun 2010

Rasio tunggakan = Rp. 3.563.306.709

Rp. 128.233.443.324 = 2,78%

b. Tahun 2011

Rasio tunggakan = Rp. 11.646.205.819

Rp. 158.698.099.968 = 7,34%

c. Tahun 2012

Rasio tunggakan = Rp. 5.004.614.845

Rp. 142.546.475.602 = 3,51%

x 100 %

x 100 %

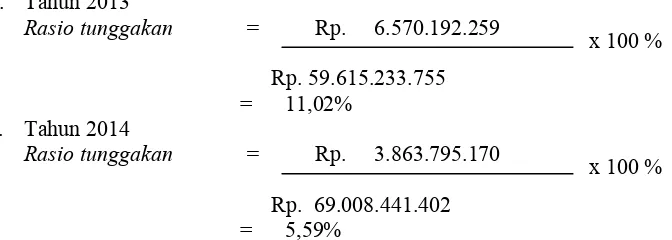

d. Tahun 2013

Rasio tunggakan = Rp. 6.570.192.259

Rp. 59.615.233.755 = 11,02%

e. Tahun 2014

Rasio tunggakan = Rp. 3.863.795.170

Rp. 69.008.441.402 = 5,59%

Rekapitulasi hasil perhitungan Rasio Tunggakan diatas dapat dilihat pada tabel 4 berikut :

Tabel 4

Rekapitulasi Hasil Perhitungan Rasio Tunggakan Piutang

Tahun Jumlah Piutang

Tertunggak (Rp)

Total Piutang Pada Periode yang Sama

(Rp)

Rasio Tunggakan

2010 2011 2012 2013 2014

3.563.306.709 11.646.205.819 5.004.614.845 6.570.192.259 3.863.795.170

128.233.433.324 158.698.099.968 142.546.475.602 59.615.233.755 69.088.411.402

2,78% 7,34 % 3,51 % 11,02 % 5,59 %

Sumber : Data diolah, 2015

Dari tabel diatas menunjukkan bahwa rasio tunggakan perusahaan mengalami fluktuasi dari tahun ke tahun. Pada tahun 2010 kinerja perusahaan membaik, dimana rasio tunggakan mencapai titik terkecil, yaitu sebesar 2,78 %. Hal ini terjadi karena perusahaan dapat meminimalkan piutang tertunggaknya menjadi Rp. 3.563.306.709,- walaupun jumlah total piutangnya meningkat menjadi Rp. 128.233.433.324,-. Namun, pada tahun 2011 terjadi peningkatan rasio tunggakan menjadi 7,34 % atau naik sebesar 4,56 %. Hal ini disebabkan jumalah piutang tertunggak yang sangat besar yaitu Rp. 11.646.205.819,-. Pada tahun 2012, terjadi penurunan rasio tunggakan menjadi sebesar 3,51 % atau menurun sebesar 2,49 % dari tahun sebelumnya. Hal ini disebabkan karena perusahaan dapat meminimalkan jumlah piutang tertunggaknya menjadi sebesar Rp. 5.004.614.845,- atau berkurang sebesar Rp. 6.641.590.974,-.

Pada tahun 2012, rasio tunggakan mencapai titik tertinggi yaitu sebesar 11,02 % atau

meningkat sebesar 7,49 % dari tahun 2012. Hal ini disebabkan terjadinya peningkatan piutang tertunggak dari Rp. 5.004.614.845,- pada tahun 2013 menjadi Rp. 6.570.192.259,- dan juga karena jumlah total piutang yang sangat rendah yaitu sebesar Rp. 59.615.233.755. Pada tahun 2014, rasio tunggakan mengalami penurunan yaitu menjadi 5,59 % atau menurun sebesar 5,43 % dari tahun sebelumnya. Ini disebabkan terjadi peningkatan pada total piutangnya yaitu sebesar Rp. 69.088.441.402,- dan terjadi penurunan pada piutang tentunggaknya yaitu sebesar Rp. 3.863.795.170,-.

d) Rasio Penagihan

Rasio ini digunakan untuk mengetahui sejauh mana aktivitas penagihan yang dilakukan atau berapa besar piutang yang tak tertagih dari total piutang yang dimiliki perusahaanl. Rasio ini menunjukkan kemampuan perusahaan dalam melaksanakan kegiatan penagihan piutang.

Menghitung rasio penagihan :

.... (5) x 100 %

Adapun hasil perhitungan dari Rasio Penagihan adalah sebagai berikut : a. Tahun 2010

Rasio Penagihan = Rp. 124.305.912.760

Rp. 128.233.433.321 = 96,94%

b. Tahun 2011

Rasio tunggakan = Rp. 147.479.930.945

Rp. 158.698.099.968 = 92,93%

c. Tahun 2012

Rasio tunggakan = Rp. 136.641.860.757

Rp. 142.546.475.602 = 95,86%

d. Tahun 2013

Rasio tunggakan = Rp. 59.187.041.496

Rp. 59.615.233.755 = 99,28%

e. Tahun 2014

Rasio tunggakan = Rp. 65.795.065.642

Rp. 69.088.441.402 = 95,23%

Rekapitulasi Hasil perhitungan Rasio Penagihan diatas dapat dilihat pada tabel 5 berikut :Tabel 5 Rekapitulasi Hasil Perhitungan Rasio Penagihan Piutang

Tahun Jumlah Piutang

Tertagih (Rp)

Total Piutang (Rp)

Rasio Penagihan (%) 2010

2011 2012 2013 2014

124.305.912.760 147.479.930.945 136.614.860.757 59.187.041.496 65.795.065.642

128.233.443.324 158.698.099.968 142.546.475.602 59.615.233.755 69.088.441.402

96,94% 92,93% 95,86% 99,28% 95,23% Sumber : Data diolah, 2014

Dari tabel diatas menunjukkan bahwa rasio penagihan perusahaan juga mengalami fluktuasi dari tahun ke tahun. Pada tahun 2013 kinerja perusahaan mengalami peningkatan, dimana rasio penagihan mencapai titik tertinggi yaitu sebesar 99,28 %. Hal ini terjadi karena perusahaan dapat memaksimalkan divisi administrasi/penatausahaan piutang sehingga jumlah piutang tertagihnya menjadi Rp. 59.187.041.496,- walaupun jumlah total piutangnya meningkat menjadi Rp. 59.615.233.755.,- Namun pada tahun 2011, terjadi penurunan rasio tagihan dari 96,94 % pada tahun 2010 menjadi 92,93% atau naik turun 4,01 %. Hal ini disebabkan karena walaupun jumlah piutang tertagihnya meningkat yaitu sebesar Rp. 147.474.930.945,- disisi lain terjadi peningkatan

total piutang sebesar Rp. 158.898.099.968,-. Pada tahun 2012, terjadi peningkatan rasio penagihan menjadi sebesar 95,86 % dari tahun sebelumnya. Hal ini disebabkan karena perusahaan dapat meningkatkan kinerja bagian penagihan hingga jumlah piutang tertagih menjadi sebesar Rp. 136.641.860.757,-.

Pada tahun 2013, kinerja rasio penagihan mencapai titik terendah yaitu sebesar 95,23%. Hal ini disebabkan karena jumlah total piutang yang sangat rendah yaitu sebesar Rp. 69.088.0441.402. Pada tahun 2013, rasio tunggakan mengalami peningkatan yaitu menjadi 99,28% atau meningkat sebesar 3,42 % dari tahun sebelumnya. Ini disebabkan terjadi peningkatan pada total piutangnya yaitu sebesar Rp. 59.615.233.755,- dan

x 100 %

x 100 %

x 100 %

x 100 %

terjadi peningkatan pada bagian penagihan yaitu sebesar Rp. 59.615.233.755.-.

5. KESIMPULAN DAN SARAN 5.1 Kesimpulan

1. Perencanaan piutang PT. Adira Finance Lubuklinggau belum baik atau belum optimal untuk mengurangi jumlah piutang tak tertagih. Hal tersebut disebabkan faktor krisis ekonomi yang terjadi dimasyarakat, salah satunya rendahnya harga karet yang merupakan mata pencaharian rata-rata masyarakat Lubuklinggau dan sekitarnya, sehingga berdampak pada kemampuan masyarakat membayar angsuran. 2. Pengendalian piutang PT. Adira Finance

Lubuklinggau belum baik. hal tersebut dapat dilihat dari persentase rasio tunggakan dan rasio penagihan, belum berjalan secara efektif. Terutama pada kondisi tahun 2013 untuk rasio tunggakan dan rasio penagihan lebih tinggi dibandingkan dengan tahun sebelumnya. Jika bagian administrasi atau penagihan mampu bekerja secara optimal sehingga hari rata-rata penagihan dapat ditekan hingga sekecil mungkin, maka presentase penagihan piutang akan terus meningkat sesuai dengan presentase penurunan hari rata-rata penagihan.

5.2 Saran

1. Hendaknya piutang dikendalikan dan dikelola dengan sebaik mungkin oleh bagian administrasi atau penatausahaan piutang agar tingkat perputaran piutang menjadi lebih baik, sehingga presentase penagihan dapat terus meningkat dan sebaiknya mengurangi jumlah piutang yang tertunggak untuk mencegah timbulnya risiko kerugian piutang.

2. Sebelum diterbitkan surat pengantar kwitansi tagihan sebaiknya pihak konsumen diberitahukan terlebih dahulu mengenai sanksi dan denda yang dikenakan apabila terjadi keterlambatan pembayaran kwitansi tagihan sesuai dengan tanggal jatuh tempo yang telah ditentukan. Sebaliknya perusahaan membentuk tim khusus pengumpulan piutang atau penagihan piutang untuk mempercepat proses pelunasan piutang agar tingkat perputaran piutang dari tahun ke tahun semakin meningkat sehingga modal yang diinvestasikan dalam piutang tidak terlalu besar.

DAFTAR PUSTAKA

Adisaputra, Gunawan, 2005. Anggaran Perusahaan (Cetakan Kedua). BPFE ; Yogyakarta.

Akhmad, R Belkaoni Alih Bahasa renny A Rusli. 2006. Acconting Theory. Jakarta: Salemba. Anggraini, Retno. 2012. Jurnal: Analisis Efektivitas

Pengelolaan dan Sistem pengendalian Piutang Pada PT Pelabuhan IV (Persero) Cabang Terminal Petikemas Makasar”. Fakultas Ekonomi Universitas Hasanudin. Anggiat H. 2011. Jurnal: Manfaat Sistem

Pengendalian Piutang Dalam Meminimalisasi Piutang tak Tertagih (Bad Debt) Pada Perusahaan Leasing Di Kota Medan. Politeknik Bisnis Indonesia.

Arikunto, Suharsimi. 2010. Prosedur Penelitian. Jakarta:Rineka Cipta.

Baridwan, Zaki. 2008. Intermediate Accounting. Yogyakarta: BPFE.

Gitusudarmono, Indriyo dan Basri H. 2005. Manajemen Keuangan Edisi Empat. BPFE ; Yogyakarta.

James, Gill. 2005. Memahami Laporan Keuangan. Jakarta: PPM.

James, M.Reeve. 2010. Pengantar Akuntansi, Adaptasi Indonesia. Jakarta:Salemba Empat. Martono dan Agus Harjito. 2008. Manajemen Keuangan (Cetakan Ketujuh). EKONISIA ; Yogyakarta.

Riyanto, Bambang. 2010. Dasar-dasar Pembelanjaan Perusahaan. Yogyakarta : Yayasan Badan Penerbit Gajah Mada. Robert dan Vijay Govindarajan. 2005. Sistem

Pengendalian Manajemen. Jakarta : Salemba Empat.

Samsul, M. 2008. Sistem Akuntansi, Pendekatan Manajerial. Liberty ; Yogyakarta.

Slamet. 2005. Analisis Laporan Keuangan. Jakarta: Salemba Empat.