PERTEMUAN KE-6

AKUNTANSI PERUSAHAAN DAGANG

(JURNAL KHUSUS & JURNAL UMUM)

PEMBAHASAN

MODUL PRAKTEK

DASAR AKUNTANSI

Adalah perusahaan yang kegiatan usahanya membeli dan menjual barang dagangan tanpa melakukan perubahan apapun

Dalam proses pencatatan transaksi di perusahaan dagang pada umumnya menggunakan Jurnal Khusus. Jurnal Khusus

yaitu Jurnal yang digunakan khusus untuk mencatat transaksi yang sejenis.

Ada 4 macam jurnal khusus yaitu :

1. Jurnal Penjualan (Sales Journal) yaitu Jurnal khusus yang digunakan untuk mencatat penjualan barang dagang dengan syarat kredit yaitu penjualan yang menimbulkan hak tagihan kepada pelanggan.

Bentuk Jurnal Penjualan adalah sbb :

2. Jurnal Pembelian (Purchasing Journal) yaitu Jurnal khusus yang digunakan untuk mencatat pembelian barang dagang dengan syarat kredit yakni pembelian yang menimbulkan hutang kepada pemasok, serta pembelian kredit selain barang dagang.

Bentuk Jurnal Pembelian adalah sbb :

Bentuk kolom Buku jurnal khusus Penjualan

Tgl. Nomor

Bukti Debitur Ref Jumlah*

3. Jurnal Penerimaan Kas (Cash Receipt Journal) yaitu

Jurnal khusus yang digunakan untuk mencatat seluruh penerimaan kas baik dari debitur, bunga, sewa, penjualan tunai, dll.

Bentuk Jurnal Penerimaan Kas adalah sbb :

Tgl Nomor

Bukti Keterangan Ref

Debet Kredit

Pembelian Serba serbi

Utang Dagang

Bentuk kolom Buku jurnal khusus Pembelian

4. Jurnal Pengeluaran Kas (Cash Disbursement Journal) yaitu

Jurnal khusus yang digunakan untuk mencatat pengeluaran kas, baik untuk membayar utang kepada pemasok, gaji pegawai, pembelian tunai, dll.

Bentuk Jurnal Pengeluaran Kas adalah sbb :

Bentuk kolom Buku jurnal khusus Penerimaan Kas

Tgl. Nomor

Bukti Keterangan Ref

Debet Kredit

Kas Potongan Penjualan

Bentuk kolom Buku Jurnal khusus Pengeluaran Kas

Tgl. Nomor

Bukti Keterangan Ref

Debet Kredit

Utang Dagang

Serba Serbi

Potongan Pembelian

A. Akuntansi Penjualan

1. Jurnal Penjualan Tunai

Kas (cash) Rp.xx

Penjualan (sales) Rp. xx

Contoh : Menjual barang dagangan secara tunai seharga Rp 500.000

Jawab : Kas (cash) Rp. 500.000

Penjualan (sales) Rp. 500.000

Catatan : Jurnal diatas dicatat di Buku Jurnal Penerimaan Kas

2. Jurnal Penjualan Kredit

Piutang dagang (acc. receivable) Rp.xx Penjualan (sales) Rp. xx

Contoh : Menjual barang dagangan dengan syarat penjualan 2/10;n/30 seharga Rp 400.000

Jawab : Piutang dagang (acc. receivable) Rp. 400.000,-

Penjualan (sales) Rp. 400.000,-

Catatan : Jurnal diatas dicatat di Buku Jurnal Penjualan

3. Jurnal Retur Penjualan Tunai

Retur Penjualan Rp. xx

Kas Rp. xx

Contoh : Barang dagang yang dijual tunai dikembalikan seharga Rp 100.000

Jawab : Retur Penjualan Rp. 100.000

Kas Rp. 100.000

Catatan : Jurnal diatas dicatat di Buku Jurnal pengeluaran kas

4. Jurnal Retur Penjualan Kredit

Retur Penjualan Rp. xx

Piutang dagang Rp. xx

Contoh : Barang dagang yang dijual kredit dikembalikan seharga Rp 100.000

Jawab : Retur Penjualan Rp. 100.000

Piutang dagang Rp. 100.000

Catatan : Jurnal diatas dicatat di Buku Jurnal umum

5. Jurnal Potongan Penjualan (Sales Discount)

a. Jika langsung mendpt potongan penj pd saat menjual

Kas Rp. xx

Potongan penjualan xx

Penjualan Rp. xx

Sales Return

Sales Discount

Contoh : Dijual barang dagang secara tunai seharga Rp 1.000.000 dengan discount 10 %.

Jawab : Kas Rp. 900.000 Potongan penjualan 100.000,-

Penjualan Rp.1.000.000,-

Catatan : Jurnal diatas dicatat di Buku Jurnal Penerimaan Kas

b. Jika terdapat potongan penj pd saat pelunasan piutang

Kas Rp. xx

Potongan penjualan xx

Piutang dagang Rp. xx

Contoh : Menerima pelunasan piutang dagang sebesar Rp 1.000.000 dan ada potongan penjualan 10 %.

Jawab : Kas Rp. 900.000 Potongan penjualan 100.000,-

Piutang dagang Rp.1.000.000,-

Catatan : Jurnal diatas dicatat di Buku Jurnal Penerimaan Kas

B. Akuntansi Pembelian

1. Jurnal Pembelian tunai (Purchases)

Pembelian Rp. xx

Kas Rp. xx

Contoh : membeli barang dagangan secara tunai Rp. 1.000.000

Jawab : Pembelian Rp. 1.000.000

Kas Rp. 1.000.000

Catatan : Jurnal diatas dicatat di Buku Jurnal Pengeluaran kas

2. Jurnal Pembelian Kredit

Pembelian Rp. xx

Contoh : Dibeli barang dagang dengan syarat 2/10 n/30 sebesar Rp. 1.000.000

Jawab : Pembelian Rp.1.000.000,-

Utang Dagang Rp. 1000.000,-

Catatan : Jurnal tersebut dicatat di Buku Jurnal Pembelian

3. Jurnal Retur Pembelian Tunai

Kas Rp. xx

Retur Pembelian Rp.xx

Contoh : Barang dagang yang dibeli tunai dikembalikan seharga Rp 100.000

Jawab : Kas Rp. 100.000

Retur Pembelian Rp. 100.000 Catatan : Jurnal diatas dicatat dlm Buku Jurnal

Penerimaan Kas

4. Jurnal Retur Pembelian Kredit

Utang dagang Rp. xx

Retur Pembelian Rp.xx

Contoh : Barang dagang yang dibeli kredit dikembalikan seharga Rp 100.000

Jawab : Utang dagang Rp. 100.000

Retur Pembelian Rp. 100.000 Catatan : Jurnal diatas dicatat dlm Buku Jurnal Umum

5. Jurnal Potongan Pembelian (Purchase Discount)

a. Jika langsung mendpt potongan pemb pd saat membeli

Pembelian Rp. xx

Pot. Pembelian Rp.xx Kas xx

Contoh : Membeli barang dagang seharga Rp 600.000 dengan potongan 5 %

Jawab : Pembelian Rp. 600.000,-

Potongan Pembelian Rp. 30.000,-

Kas Rp. 570.000,-

Catatan : Jurnal diatas dicatat dlm buku Pengeluaran Kas

b. Jika terdapat potongan pemb pd saat pembyran utang

Utang dagang Rp. xx

Pot. Pembelian Rp.xx

Kas xx

Contoh : Membayar utang dagang sebesar Rp 600.000 & ada potongan pembelian 5 %

Jawab : Utang dagang Rp. 600.000,-

Potongan Pembelian Rp. 30.000,-

Kas Rp. 570.000,-

Catatan : Jurnal diatas dicatat dlm buku Pengeluaran Kas

REKAPITULASI JURNAL KHUSUS

Untuk memindahkan dari jurnal khusus ke dalam buku besar, sebaiknya di buat terlebih dahulu rekapitulasi.

Rekapitulasi adalah penjumlahan secara global angka-angka dalam kolom dari masing-masing jurnal khusus serta menetapkan kelompok yang di debet atau yang di kredit.

Tujuan pembuatan rekapitulasi

1. Mempermudah pemindahbukuan dari jurnal khusus ke dalam buku besar

1. Menjumlahkan nilai uang yang terdapat dalam kolom jurnal khusus

2. Tentukan perkiraan yang di debet atau yang di kredit

3. Memeriksa keseimbangan jumlah Debet dan Kredit dari masing-masing jurnal khusus.

Bentuk rekapitulasi

Berdasarkan Jurnal khusus Pengeluaran kas dibawah ini, maka Rekapitulasinya adalah sbb :

Debet Kredit

1.1.1.1 43.155 1.1.2.1 38.750

4.1.0.2 775 4.1.0.0 5.000

4.2.0.2 180

Keterangan : 1.1.1.1 = Kas

= 180 + 5.000 + 15.435 + 22.540 = 43.155 4.1.0.2 = Pot Penjualan

= 315 + 460 = 775 1.1.2.1 = Piut dagang

= 15.750 + 23.000 = 38.750 4.1.0.0 = Penjualan = 5.000

4.2.0.2 = Retur Pembelian = 180

Latihan Soal Jurnal Khusus

Perusahaan dagang “Dwi Harfit” adalah perusahaan dagang yang bergerak dalam bidang penjualan alat – alat elektronik.

Nama Rekening Nomor Saldo

Rek Debet Kredit

Kas 1.1.1.1 150.500.000

Piutang Dagang 1.1.2.1 2.500.000

Piutang Lain-Lain 1.1.2.2 5.500.000

Persed Barang Dagangan 1.1.3.1 27.500.000

Perlengkapan Usaha 1.1.4.1 1.500.000

Peralatan 1.3.3.1 15.000.000

Akm. Depr. Peralatan 1.3.3.2 4.200.000

Kendaraan 1.3.4.1 75.000.000

Akm. Depr. Kendaraan 1.3.4.2 8.300.000

Hutang Dagang 2.1.1.1 49.000.000

Hutang Sewa 2.1.1.2 22.500.000

Modal 3.1.0.0 193.500.000

Jumlah 277.500.000 277.500.000

Bukti Kas Keluar

No : 312

Tgl : 6 Des 2010

Telah dikeluarkan kas sebesar Rp. 16.500.000 (enam belas juta lima ratus ribu rupiah)

Untuk Keperluan : Pembelian 5 unit AC @ Rp. 3.300.000 dari PT. Panasonic Indonesia

Yang mengeluarkan

Rosita, S.E

“Dwi Harfit”

Jl. Tmn Malaka Utara Blk D7/2 Jak-Tim

Transaksi keuangan yg terjadi pd bln Des 2010 adlh sbb :

Bukti Kas Keluar

No : 313

Tgl : 7 Des 2010

Telah dikeluarkan kas sebesar Rp. 2.100.000 (satu juta seratus ribu rupiah) Untuk Keperluan : Membayar biaya listrik & telepon

Yang mengeluarkan

Rosita, S.E

“Dwi Harfit”

Nota Debet

Tgl : 8 Des 2010 Kepada : No : 30 PT. Panasonic Indonesia

Jl. Raya Bogor Km 29

Kami telah mendebet rekening saudara sebagai berikut : Pengembalian 1 unit

Jl. Tmn Malaka Utara Blk D7/2 Jak-Tim

Bukti Kas Keluar

No : 314

Tgl : 10 Des 2010

Telah dikeluarkan kas sebesar Rp. 2.000.000 (dua juta rupiah rupiah)

Untuk Keperluan : Membayar biaya promosi kepada CV. Pesona Adv

Yang mengeluarkan

Rosita, S.E

“Dwi Harfit”

Jl. Tmn Malaka Utara Blk D7/2 Jak-Tim

Bukti Kas Keluar

Untuk Keperluan : Pembayaran hutang sewa kepada PT. Artha Sari

Yang mengeluarkan

Rosita, S.E

“Dwi Harfit”

Jl. Tmn Malaka Utara Blk D7/2 Jak-Tim

Bukti Kas Masuk

No : 451

Tgl : 12 Des 2010

Telah diterima kas sebesar Rp. 105.000.000 (seratus lima juta rupiah) Untuk Keperluan : Penjualan 30 unit AC @ Rp. 3.500.000 kepada Bina Sarana

Jl. Tmn Malaka Utara Blk D7/2 Jak-Tim

Nota Kredit

Kami telah mengkredit rekening saudara sebagai berikut : Penerimaan kembali 5 unit AC karena rusak

Jl. Tmn Malaka Utara Blk D7/2 Jak-Tim

Bukti Kas Keluar

No : 316

Tgl : 15 Des 2010

Telah dikeluarkan kas sebesar Rp. 500.000 (lima ratus ribu rupiah)

Untuk Keperluan : Pembelian perlengkapan berupa alat – alat tulis

Yang mengeluarkan

Rosita, S.E

“Dwi Harfit”

Jl. Tmn Malaka Utara Blk D7/2 Jak-Tim

Faktur

Tgl : 16 Des 2010 No. 265

Kepada Yth :

Pimpinan Universitas Bina Nusantara Jl. K.H Syahdan, Kemanggisan, Jakarta

Hormat Kami

Mitha Adianti, S.E Ka. Bag Akuntansi

“Dwi Harfit”

Jl. Taman Malaka Utara Blk D7/2 Jak-Tim

Banyaknya Nama Barang Harga Satuan Jumlah Keterangan

100 Komputer PC Rp. 4.500.000 Rp. 450.000.000 Syarat 5/10,n/30 Total Rp. 450.000.000

Nota Kredit

Kami telah mengkredit rekening saudara sebagai berikut : Penerimaan kembali 5 unit AC karena rusak

Jl. Tmn Malaka Utara Blk D7/2 Jak-Tim

Bukti Kas Masuk tujuh juta lima ratus ribu rupiah)

Untuk Keperluan : Penerimaan pelunasan piutang Rp. 427.500.000 dengan potongan penjualan Rp. 21.375.000 dari Univ. Bina Nusantara

Yang Menerima

Rosita, S.E

“Dwi Harfit”

Jl. Tmn Malaka Utara Blk D7/2 Jak-Tim

Faktur

Tgl : 16 Des 2010 No. 265

Kepada Yth :

Pimpinan Universitas Bina Nusantara Jl. K.H Syahdan, Kemanggisan, Jakarta

Hormat Kami

Mitha Adianti, S.E Ka. Bag Akuntansi

“Dwi Harfit”

Jl. Taman Malaka Utara Blk D7/2 Jak-Tim

Banyaknya Nama Barang Harga Satuan Jumlah Keterangan

100 Komputer PC Rp. 4.500.000 Rp. 450.000.000 Syarat 5/10,n/30 Total Rp. 450.000.000

Faktur

Tgl : 16 Des 2010 No. 265

Kepada Yth :

Pimpinan Universitas Bina Nusantara Jl. K.H Syahdan, Kemanggisan, Jakarta

Hormat Kami

Mitha Adianti, S.E Ka. Bag Akuntansi

“Dwi Harfit”

Jl. Taman Malaka Utara Blk D7/2 Jak-Tim

Banyaknya Nama Barang Harga Satuan Jumlah Keterangan

100 Komputer PC Rp. 4.500.000 Rp. 450.000.000 Syarat 5/10,n/30 Total Rp. 450.000.000

Faktur

Tgl : 22 Des 2010 No. 212

Kepada Yth :

Pimpinan “Dwi Harfit”

Jl. Tmn Malaka Utara Jak – Tim

Hormat Kami

Rifky Dwi Arivianto, S.E Manajer Akuntansi

“PT. Sony Indonesia, Tbk”

Jl. H.R. Rasuna Said, Jak-Pus

Banyaknya Nama Barang Harga Satuan Jumlah Keterangan

20 TV 21 inch Rp. 1.850.000 Rp. 37.000.000 30 TV 14 inch Rp. 985.000 Rp. 29.550.000

50 Total Rp. 66.550.000 Syarat 2/10,n/30

Nota Debet

Tgl : 24 Des 2010 Kepada : No : 31 PT. Sony Indonesia

Jl. H.R. Rasuna Said

Kami telah mendebet rekening saudara sebagai berikut : Pengembalian 2 unit

Jl. Tmn Malaka Utara Blk D7/2 Jak-Tim

Bukti Kas Keluar pegawai bulan Desember

Yang mengeluarkan

Rosita, S.E

“Dwi Harfit”

Jl. Tmn Malaka Utara Blk D7/2 Jak-Tim

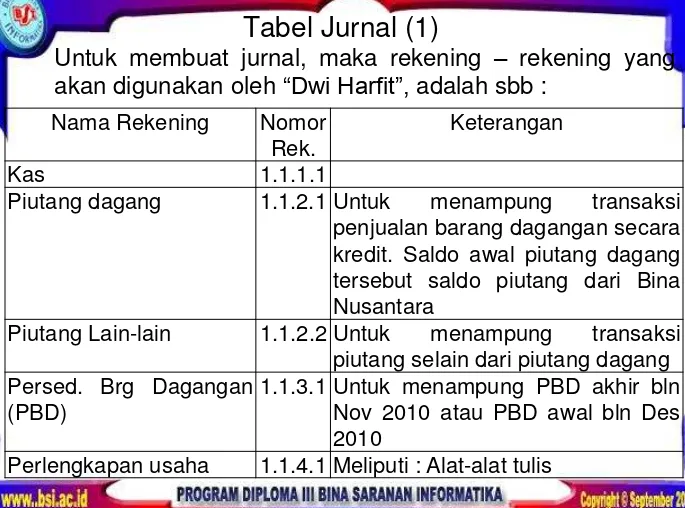

Untuk membuat jurnal, maka rekening – rekening yang akan digunakan oleh “Dwi Harfit”, adalah sbb :

Nama Rekening Nomor Rek.

Keterangan Kas 1.1.1.1

Piutang dagang 1.1.2.1 Untuk menampung transaksi penjualan barang dagangan secara kredit. Saldo awal piutang dagang tersebut saldo piutang dari Bina Nusantara

Piutang Lain-lain 1.1.2.2 Untuk menampung transaksi piutang selain dari piutang dagang Persed. Brg Dagangan

(PBD)

1.1.3.1 Untuk menampung PBD akhir bln Nov 2010 atau PBD awal bln Des 2010

Perlengkapan usaha 1.1.4.1 Meliputi : Alat-alat tulis

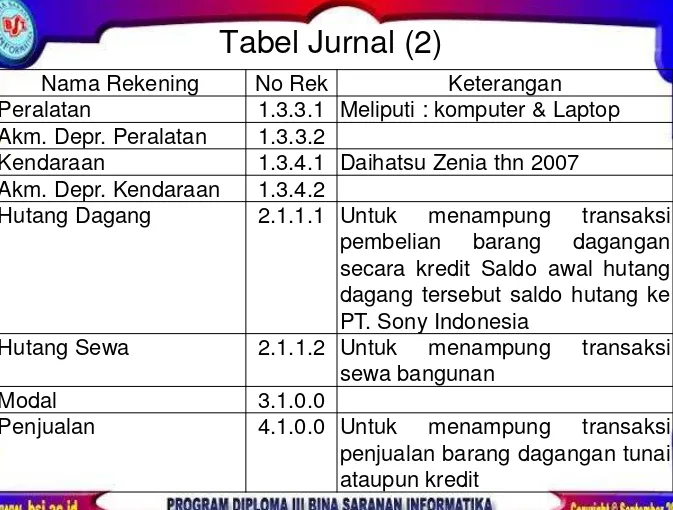

Nama Rekening No Rek Keterangan

Peralatan 1.3.3.1 Meliputi : komputer & Laptop Akm. Depr. Peralatan 1.3.3.2

Kendaraan 1.3.4.1 Daihatsu Zenia thn 2007 Akm. Depr. Kendaraan 1.3.4.2

Hutang Dagang 2.1.1.1 Untuk menampung transaksi pembelian barang dagangan secara kredit Saldo awal hutang dagang tersebut saldo hutang ke PT. Sony Indonesia

Hutang Sewa 2.1.1.2 Untuk menampung transaksi sewa bangunan

Modal 3.1.0.0

Penjualan 4.1.0.0 Untuk menampung transaksi penjualan barang dagangan tunai ataupun kredit

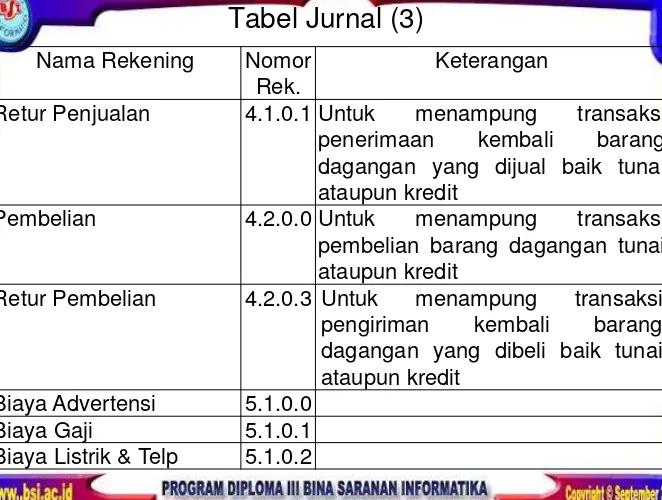

Nama Rekening Nomor Rek.

Keterangan

Retur Penjualan 4.1.0.1 Untuk menampung transaksi penerimaan kembali barang dagangan yang dijual baik tunai ataupun kredit

Pembelian 4.2.0.0 Untuk menampung transaksi pembelian barang dagangan tunai ataupun kredit

Retur Pembelian 4.2.0.3 Untuk menampung transaksi pengiriman kembali barang dagangan yang dibeli baik tunai ataupun kredit

Biaya Advertensi 5.1.0.0 Biaya Gaji 5.1.0.1 Biaya Listrik & Telp 5.1.0.2

Berdasarkan bukti – bukti transaksi diatas maka buatlah : 1. Jurnal Pengeluaran Kas beserta Rekapitulasinya

2. Jurnal Penerimaan Kas beserta Rekapitulasinya 3. Jurnal Penjualan beserta Rekapitulasinya

4. Jurnal Pembelian beserta Rekapitulasinya 5. Jurnal Umum

KERJAKAN

MODUL PRAKTEK DASAR AKUNTANSI

PERTEMUAN 6

1. Perusahaan yang kegiatan usahanya membeli dan menjual barang dagangan tanpa melakukan perubahan apapun, disebut :

a. Perusahaan dagang d. Pabrikase

b. Perusahaan industri e. Perseroan Terbatas c. Perusahaan jasa

2. Syarat penjualan 2/10;n/30 berarti …..

a. Potongan 2% d. Potongan 30 %

b. Potongan 20% e. Potongan 15 %

c. Potongan 10 %

2. Syarat penjualan 2/10;n/30 berarti …..

a. Potongan 2% d. Potongan 30 %

b. Potongan 20% e. Potongan 15 %

c. Potongan 10 %

3. Jurnal Retur Penjualan (Sales Return) secara kredit adalah :

a. Piutang xx d. Kas xx

Retur penj xx Penjualan xx

b. Kas xx e. Kas xx

Retur penj xx Piutang xx

c. Retur penj xx

Piutang xx

3. Jurnal Retur Penjualan (Sales Return) secara kredit adalah :

a. Piutang xx d. Kas xx

Retur penj xx Penjualan xx

b. Kas xx e. Kas xx

Retur penj xx Piutang xx

c. Retur penj xx

Piutang xx

4. Dijual barang dagang scr tunai seharga Rp.1.500.000 dengan discount 10 %, maka berapakah besarnya kas yang diterima: a. Rp 1.400.000 d. Rp 1.350.000

b. Rp 1.300.000 e. Rp. 1.500.000 c. Rp 1.450.000

4. Dijual barang dagang scr tunai seharga Rp.1.500.000 dengan discount 10 %, maka berapakah besarnya kas yang diterima:

a. Rp 1.400.000 d. Rp 1.350.000

b. Rp 1.300.000 e. Rp. 1.500.000

c. Rp 1.450.000

5. Jurnal pembelian secara kredit adalah :

a. Pembelian xx d. Pembelian xx

Kas xx Htg dagang xx b. Pembelian xx e. Htg dagang xx

Piutang dagang xx Pembelian xx c. Kas xx

Pembelian xx

5. Jurnal pembelian secara kredit adalah :

a. Pembelian xx d. Pembelian xx

Kas xx Htg dagang xx

b. Pembelian xx e. Htg dagang xx

Piutang dagang xx Pembelian xx

c. Kas xx

Pembelian xx

1. Adalah perusahaan yang kegiatan usahanya membeli dan menjual barang dagangan tanpa melakukan perubahan apapun, disebut :

a. Perusahaan dagang d. Pabrikase

b. Perusahaan industri e. Perseroan Terbatas c. Perusahaan jasa